テクミラホールディングスの子会社であるネオス株式会社(本社:東京都千代田区、代表取締役社長執行役員:池田 昌史 以下、ネオス)は、T&D保険グループの太陽生命保険株式会社(本社:東京都中央区、代表取締役社長:副島 直樹 以下、太陽生命)の営業端末のリニューアルにおけるサービスWeb改修に対応いたしました。太陽生命では、営業職員が携行する携帯端末「太陽生命コンシェルジュ」により、保険契約の提案から申込みまでをWeb上で完結し、手続きにおける簡素化やペーパーレス化を推進してきました。ネオスは端末に表示するサービスWeb画面の開発を手掛けており、この度新たな営業端末「T-AI-Face (ティーアイフェイス)」に刷新されることに伴い、Web画面のUIや機能の改修を行いました。■ 営業現場のニーズに応じた改修により利便性が大幅にアップ従来の「太陽生命コンシェルジュ」は、顧客への提案を行う際に「コンサルティング」「ガイダンス」「プレゼン」「受取事例」などの説明画面を切り替える仕様になっており、全画面表示によって視認性を担保する一方で、営業職員による各画面の使用状況の格差や情報の一覧性などが課題となっていました。そこで「T-AI-Face」向けのリニューアル開発では、全画面表示に加えて2つの画面を同時に表示するUI改修を行いました。これにより、保障の全体像を表示する「コンサルティング」画面と、各保険の具体的な保障内容を説明する「ガイダンス」ほか3つの画面を提案シーンに応じて組み合わせることが可能になり、利便性や情報の一覧性を高めることで提案力の向上を図っています。また、さまざまな業種・業界に特化した豊富なWeb 開発実績やコンシューマ向けサイトの制作ノウハウを活かし、お客様のニーズに応じた一目で分かり易く伝わるデザインやUI を実現することで、顧客満足度の向上に繋げています。今後もネオスは、最先端の技術・コンテンツを駆使し、便利で豊かなサービスを提供してまいります。<テクミラホールディングスについて>【商 号】テクミラホールディングス株式会社【本 社】東京都千代田区神田須田町1-23-1 住友不動産神田ビル2号館【上場市場】東京証券取引所 スタンダード市場 (証券コード:3627)【代表者】池田 昌史【U R L】 【グループ事業内容】◆ライフデザイン事業知育・教育、健康、FinTech、キャラクター等におけるデジタルテクノロジーを活用したサービスとソリューションを提供◆AI&クラウド事業AIチャットボットやクラウドアドレス帳サービスなどのSaaSやAWS等を活用したTechソリューションを提供◆IoT&デバイス事業通信デバイスの開発・製造や関連したプラットフォーム・アプリの開発を通じて、モノとインターネットを融合した価値を提供<ネオスについて>【商 号】ネオス株式会社【本 社】東京都千代田区神田須田町1-23-1 住友不動産神田ビル2号館【U R L】 【代表者】池田 昌史【事業内容】情報通信サービスおよびソフトウェア、コンテンツ開発※記載されている社名、製品名、ブランド名、サービス名は、すべて各社の商標または登録商標です。 詳細はこちら プレスリリース提供元:@Press

2024年07月16日

テクミラホールディングスの子会社であるネオス株式会社(本社:東京都千代田区、代表取締役 社長執行役員:池田 昌史 以下、ネオス)は、T&D保険グループの太陽生命保険株式会社(本社:東京都中央区、代表取締役社長:副島 直樹 以下、太陽生命)向けの営業ツール「デジタル提案書」の開発に対応いたしました。デジタル技術の進歩やコロナ禍を契機とした非対面接客が広く普及するなか、太陽生命ではリモートによる保険申し込みなどの非対面募集を推進する一方で、「対面と同等レベルの提案」が可能な仕組みづくりが課題となっていました。従来より太陽生命における営業DXを支援してきたネオスは、この課題解決に向けて、一人ひとりに最適なプランを提案する「パーソナライズド動画」を活用した新たな営業ツールを開発いたしました。■ 動画により「いつでもどこでも」、最適なプラン提案から申し込みまでを実現太陽生命の「デジタル提案書」は、営業職員が作成した保険プランを基に、保障内容の説明やニーズを喚起する内容などを盛り込みパーソナライズされた動画を自動生成するものです。動画内には、選択肢を提示するボタンなどのインタラクティブな要素も備えており、ユーザーのアクションに応じた内容を反映し、対面同様に「一人ひとりに合わせた提案」が可能となります。開発においては、livepass株式会社が提供する動画生成サービスをベースにしており、動画配信サーバー内に顧客情報を保持しない独自の仕組みにより情報漏洩リスクにも配慮。動画コンテンツは年代やリテラシーを問わず、一目で伝わるデザイン/UIを実現しています。生成された動画コンテンツはURLで送付され、視聴後の申し込みや手続きはWebサイトに誘導することで、提案から契約完了までシームレスに完結します。時間や場所に囚われない保険相談により顧客接点を拡大するとともに、動画コンテンツによる質の高い提案を通じてサービス向上を図っています。今後もネオスは、最先端の技術・コンテンツを駆使し、便利で豊かなサービスを提供してまいります。<テクミラホールディングスについて>【商 号】テクミラホールディングス株式会社【本 社】東京都千代田区神田須田町1-23-1 住友不動産神田ビル2号館【上場市場】東京証券取引所 スタンダード市場 (証券コード:3627)【代表者】池田 昌史【U R L】 【グループ事業内容】◆ライフデザイン事業知育・教育、健康、FinTech、キャラクター等におけるデジタルテクノロジーを活用したサービスとソリューションを提供◆AI&クラウド事業AIチャットボットやクラウドアドレス帳サービスなどのSaaSやAWS等を活用したTechソリューションを提供◆IoT&デバイス事業通信デバイスの開発・製造や関連したプラットフォーム・アプリの開発を通じて、モノとインターネットを融合した価値を提供<ネオスについて>【商 号】ネオス株式会社【本 社】東京都千代田区神田須田町1-23-1 住友不動産神田ビル2号館【U R L】 【代表者】池田 昌史【事業内容】情報通信サービスおよびソフトウェア、コンテンツ開発※記載されている社名、製品名、ブランド名、サービス名は、すべて各社の商標または登録商標です。 詳細はこちら プレスリリース提供元:@Press

2024年07月16日

ジブラルタ生命保険株式会社(本社:東京都千代田区、代表取締役社長 兼 CEO:添田毅司)は、20歳~69歳の教員(小学校・中学校・高等学校・特別支援学校)2,000名(男性1,320名 女性680名)を対象に、「教員の意識に関する調査2024」をインターネットリサーチで実施し、集計結果を公開しました。(調査協力会社:ネットエイジア株式会社)表1: 自身の教員生活の充実度を点数(100点満点)で表すと何点になるか聞くと、「80点台」に最も多くの回答が集まったほか、「50点台」や「60点台」、「70点台」、「90点台」にも回答が多くみられ、平均は69.1点でした。表2: 児童・生徒が日本人としてのアイデンティティを育むためには、どのようなことが必要だと思うか聞くと、1位「礼儀作法やマナーを身につける」、2位「日本の歴史を学ぶ」、3位「日本の伝統行事を体験する」となりました。表3: 若手教員として職場に入ってきてほしいアスリートを聞くと、男性アスリートでは「大谷翔平さん」がダントツとなり、2位「石川祐希さん」「羽生結弦さん」、女性アスリートでは1位「池江璃花子さん」、2位「浅田真央さん」、3位「阿部詩さん」「北口榛花さん」「田中希実さん」「村上佳菜子さん」と、今年のパリオリンピック出場予定者が複数挙がる結果となりました。表4: 児童・生徒に最も薦めたいテレビ番組のタイトルを聞くと、1位「新プロジェクトX〜挑戦者たち〜」、2位「世界の果てまでイッテQ!」、3位「チコちゃんに叱られる!」となりました。[アンケート調査結果]◆教職について・教員になりたいと思った理由 1位「教えることが好き」2位「子どもが好き」3位「収入が安定している」全国の20歳~69歳の教員(小学校・中学校・高等学校・特別支援学校)2,000名(全回答者)に対し、教職について質問しました。まず、全回答者(2,000名)に、教員になりたいと思った理由を聞いたところ、「教えることが好きだから」(41.9%)が最も高くなり、「子どもが好きだから」(32.4%)、「収入が安定しているから」(28.5%)、「尊敬する教員・憧れる教員に出会ったから」(26.9%)、「クラブ・部活の指導をしたいから」(13.6%)が続きました。男女別にみると、「クラブ・部活の指導をしたいから」(男性18.1%、女性4.7%)は女性と比べて男性のほうが10ポイント以上高く、「子どもが好きだから」(男性28.6%、女性39.7%)は男性と比べて女性のほうが10ポイント以上高くなりました。・教員生活の充実度を100点満点で表すと? 平均は69.1点次に、自身の教員生活の充実度を点数(100点満点)で表すと何点になるか聞いたところ、「80点台」(27.6%)に最も多くの回答が集まったほか、「50点台」(12.2%)や「60点台」(10.7%)、「70点台」(15.4%)、「90点台」(13.3%)にも回答が多くみられ、平均は69.1点でした。男女別にみると、充実度の平均は、男性・女性ともに60代(男性74.9点、女性84.0点)が最も高くなりました。60代には、長い教員生活を経て、教員としての職務を全うしつつあるという実感や“ここまでよく頑張ってこられた”という満足感を抱いている人が多いのではないでしょうか。また、女性では年代が上がるにつれ充実度の平均が高くなる傾向がみられ、60代では84.0点と、女性の全体(67.1点)と比べて16.9点高くなりました。女性には、人生経験や教員としてのキャリアを積むにつれて、教員生活に対する充実感が高まる人が多いようです。・教員としてどのようなときにやりがいを感じる? 1位「児童・生徒の成長が感じられたとき」2位「児童・生徒の笑顔をみたとき」3位「児童・生徒と感動を分かち合えたとき」教員としてどのようなときにやりがいを感じるか聞いたところ、「児童・生徒の成長が感じられたとき」(63.8%)が最も高くなりました。子どもの成長を間近でみられたときに、教員をしていて良かったと感じる人が多いようです。次いで高くなったのは、「児童・生徒の笑顔をみたとき」(50.8%)、「児童・生徒と感動を分かち合えたとき」(47.5%)、「保護者からお礼・感謝されたとき」(41.0%)、「自分の仕事が評価されたとき」(37.3%)でした。男女別にみると、ほとんどの項目において男性と比べて女性のほうが高い傾向がみられました。女性は、教員として仕事をする様々な場面でやりがいを見出すことが多いのではないでしょうか。また、女性では「児童・生徒の笑顔をみたとき」が60.1%と、男性(46.1%)と比べて10ポイント以上高くなりました。・理想の教員像 1位「授業がわかりやすい」2位「児童・生徒のやる気を引き出している」20代では「児童・生徒とのコミュニケーションが上手」が1位続いて、理想の教員のイメージについて質問しました。全回答者(2,000名)に、理想の教員像を聞いたところ、「授業がわかりやすい」(59.1%)が最も高くなり、「児童・生徒のやる気を引き出している」(54.3%)、「児童・生徒とのコミュニケーションが上手」(48.9%)、「児童・生徒の変化にすぐ気づく」(48.6%)、「児童・生徒の意見に耳を傾けられる」(46.6%)が続きました。男女別にみると、「児童・生徒とのコミュニケーションが上手」(男性45.4%、女性55.7%)や「児童・生徒の変化にすぐ気づく」(男性44.5%、女性56.6%)、「児童・生徒の意見に耳を傾けられる」(男性42.3%、女性54.9%)では男性と比べて女性のほうが10ポイント以上高くなりました。年代別にみると、20代では「児童・生徒とのコミュニケーションが上手」(47.7%)が1位でした。・自身の仕事についてどのようなキャリア目標を思い描いている? 1位「定年退職を迎えるまで教育現場で働く」20代では「担当教科のスペシャリストになる」が1位キャリア目標について質問しました。全回答者(2,000名)に、自身の仕事について、どのようなキャリア目標(仕事上の最終的な目標地点)を思い描いているか聞いたところ、「定年退職を迎えるまで教育現場で働く」(35.1%)が最も高くなりました。定年までバリバリ現役として現場で働き続けたいと考えている人や、教員を自身の天職と捉え、最後まで全うしたいと考えている人が多いのではないでしょうか。次いで高くなったのは、「担当教科のスペシャリストになる」(19.7%)、「校長・教頭になる」(5.2%)、「生徒指導のスペシャリストになる」(5.1%)、「部活動の指導で実績を上げる」(3.5%)でした。年代別にみると、20代では「担当教科のスペシャリストになる」(23.4%)が1位でした。・自身が思い描くキャリア目標を実現する上で苦労していること“定年退職を迎えるまで教育現場で働く”を目標に挙げた人では「日々の忙しさ」「日々の業務での疲労困憊」「体力と気力の減退」「時代の変化に合わせた指導法の模索」など思い描くキャリア目標がある人(1,467名)に、自身が思い描くキャリア目標を実現する上で、苦労していることを聞いたところ、【定年退職を迎えるまで教育現場で働く】を目標に挙げた人では「日々の忙しさ」「日々の業務での疲労困憊」「体力と気力の減退」「時代の変化に合わせた指導法の模索」「家庭と仕事の両立が大変」「健康管理」といった回答があり、多忙を極める教育現場の実状や、教員生活で感じている課題・ストレスが垣間見えました。また、【担当教科のスペシャリストになる】を目標に挙げた人では「教材研究に時間が割けない」「授業以外の仕事が多い」、【校長・教頭になる】を目標に挙げた人では「現場での経験が少ない」「昇任試験に受かること」、【生徒指導のスペシャリストになる】を挙げた人では「生徒一人一人への対応」「時代の変化への対応」、【部活動の指導で実績を上げる】を挙げた人では「部員の確保」「部活加入率の低下」、【教育委員会に入る】を挙げた人では「道筋がわからない」「二次試験の突破」といった回答がありました。◆今、一番ほしいものについて・教員が今、一番ほしいものは? TOP2は「お金」「時間・自由時間」全回答者(2,000名)に、今、一番ほしいものを聞いたところ、男性・女性ともにTOP2には「お金」(男性291名、女性130名)と「時間・自由時間」(男性212名、女性148名)が挙がり、男性では3位「自動車」(95名)、4位「健康」(64名)、5位「家」(33名)、女性では3位「健康」(33名)、4位「家」(29名)、5位「休暇」(22名)となりました。「時間・自由時間」や「休暇」、「健康」が上位に挙がっており、“業務過多・多忙”“休暇が少ない”“健康面が不安”と感じている人が多いのではないでしょうか。◆業務における時短術・働き方ハックについて・限られた時間の中で効率的に業務をこなすために取り入れている時短術・働き方ハック 1位「優先順位をつける」2位「ToDoリストを作る・タスク化する」3位「隙間時間を活用する」普段の業務の中で、どのような工夫をしている人が多いのでしょうか。全回答者(2,000名)に、限られた時間の中で効率的に業務をこなすために取り入れている時短術・働き方ハック(※)を聞いたところ、1位「優先順位をつける」(84名)、2位「ToDoリストを作る・タスク化する」(62名)、3位「隙間時間を活用する」(58名)、4位「IT・ICT(情報通信技術)を活用する」(51名)、5位「朝早く出勤する」(43名)となりました。男女別にみると、男性では1位「優先順位をつける」(52名)、2位「隙間時間を活用する」(38名)、3位「IT・ICT(情報通信技術)を活用する」(37名)、女性では1位「ToDoリストを作る・タスク化する」(37名)、2位「優先順位をつける」(32名)、3位「隙間時間を活用する」(20名)となりました。※効率・生産性を上げることを目的にした「コツ」や「ノウハウ」◆部活動の地域移行について・部活動の地域移行に期待していること 1位「教員の負担が減る」2位「地域の専門的指導者の指導を受けられる」3位「子どもたちの選択肢が増える」公立中学校の教員の63%が「教員の負担が減る」と期待部活動の地域移行について質問しました。部活動の地域移行とは、働き方改革の推進や少子化対策の観点から、主に公立中学校の運動部を対象に、部活動の指導を地域の団体など学校以外の主体が担うようにすることをいいます。全回答者(2,000名)に、部活動の地域移行について、どのようなことを期待しているか聞いたところ、「教員の負担が減る」(58.5%)が突出して高くなりました。部活動の指導などに費やす時間が減り、教員の負担減少を図ることができると期待している人が多いようです。次いで高くなったのは、「地域の専門的指導者の指導を受けられる」(31.5%)、「子どもたちの選択肢(部活動の種類)が増える」(26.9%)でした。専門的な指導を受ける機会の創出や選択肢の増加など、子どもにとってのメリットを期待している人も多いことがわかりました。以降、「地域社会と学校の結びつきが強くなる」(20.2%)、「子どもたちの地域貢献・社会貢献意識が高まる」(16.1%)が続きました。公立中学校の教員(480名)についてみると、「教員の負担が減る」は63.3%と、全体(58.5%)と比べて4.8ポイント高くなりました。◆教育現場への対話型AIの導入について・「対話型AIの教育現場への導入は児童・生徒の“授業中の学習”にメリットのほうが大きいと思う」55%、“宿題や課題への取り組み”では46%、“自学自習”では60%がメリットのほうが大きいと回答・「対話型AIの教育現場への導入は教員の“授業の事前準備”にメリットのほうが大きいと思う」73%、“授業中の説明”では67%、“成績表や調査書の評価コメント作成”では68%がメリットのほうが大きいと回答全回答者(2,000名)に、対話型AI(ChatGPTなど)の教育現場への導入について、メリットとデメリットではどちらが大きいと思うかをシーンごとに質問しました。児童・生徒において、【授業中の学習】では、「非常にメリットのほうが大きい」が8.4%、「どちらかといえばメリットのほうが大きい」が46.2%で合計した『メリットのほうが大きい(計)』は54.6%、「非常にデメリットのほうが大きい」が9.8%、「どちらかといえばデメリットのほうが大きい」が35.7%で合計した『デメリットのほうが大きい(計)』は45.4%となりました。【宿題や課題への取り組み】では『メリットのほうが大きい(計)』は46.0%、『デメリットのほうが大きい(計)』は54.0%と、導入に消極的な考えを持つ人が多数派となりました。【自学自習】では『メリットのほうが大きい(計)』は60.0%、『デメリットのほうが大きい(計)』は40.0%となりました。自身で課題を考えたり、興味を持ったものについて深掘りをしたりするような能動的な学習においてはメリットが大きいと考える人が多いのではないでしょうか。他方、教員において、【授業の事前準備】では、『メリットのほうが大きい(計)』は73.4%、『デメリットのほうが大きい(計)』は26.7%となりました。対話型AIを活用することで、授業に向けた準備を効率良く進めることができると考えている人が多いのではないでしょうか。【授業中の説明】では『メリットのほうが大きい(計)』は66.6%、『デメリットのほうが大きい(計)』は33.4%、【成績表や調査書の評価コメント作成】では『メリットのほうが大きい(計)』は68.0%、『デメリットのほうが大きい(計)』は32.0%と、どちらも導入に肯定的な考えを持つ人が多数派となりました。◆教員・学校×アスリート・若手教員として職場に入ってきてほしいアスリート 男性アスリート1位は「大谷翔平さん」、女性アスリート1位は「池江璃花子さん」・体育の授業で実技を指導してほしいアスリート男性アスリートでは1位「大谷翔平さん」2位「イチローさん」3位「内村航平さん」女性アスリートでは1位「吉田沙保里さん」2位「石川佳純さん」3位「浅田真央さん」「池江璃花子さん」・学校で児童・生徒向けに講演してほしいアスリート男性アスリートTOP3は「大谷翔平さん」「イチローさん」「松岡修造さん」女性アスリートTOP3は「池江璃花子さん」「吉田沙保里さん」「浅田真央さん」最後に、全回答者(2,000名)に、“教員”や“学校”をテーマにイメージに合うと思うアスリートについて質問しました。若手教員として職場に入ってきてほしいアスリート(現役のみ※プロ・アマ問わず)を聞いたところ、男性アスリートでは「大谷翔平さん」(488名)がダントツとなり、2位「石川祐希さん」「羽生結弦さん」(いずれも16名)、4位「宇野昌磨さん」「高橋藍さん」(いずれも14名)と続きました。女性アスリートでは、1位「池江璃花子さん」(22名)、2位「浅田真央さん」(19名)、3位「阿部詩さん」「北口榛花さん」「田中希実さん」「村上佳菜子さん」(いずれも5名)となりました。体育の授業で実技を指導してほしいアスリート(引退した人含む)を聞いたところ、男性アスリートでは1位「大谷翔平さん」(385名)、2位「イチローさん」(94名)、3位「内村航平さん」(82名)、4位「室伏広治さん」(28名)、5位「武井壮さん」(18名)となりました。女性アスリートでは、1位「吉田沙保里さん」(17名)、2位「石川佳純さん」(12名)、3位「浅田真央さん」「池江璃花子さん」(いずれも9名)となりました。学校で児童・生徒向けに講演してほしいアスリート(引退した人含む)を聞いたところ、男性アスリートでは「大谷翔平さん」(426名)がダントツで、“若手教員として職場に入ってきてほしいアスリート”“体育の授業で実技を指導してほしいアスリート”とあわせ三冠となりました。以降、2位「イチローさん」(191名)、3位「松岡修造さん」(27名)、4位「室伏広治さん」(18名)、5位「長谷部誠さん」(16名)と続きました。女性アスリートでは1位「池江璃花子さん」(19名)、2位「吉田沙保里さん」(13名)、3位「浅田真央さん」(12名)、4位「高橋尚子さん」(10名)、5位「石川佳純さん」(8名)となりました。オリンピック出場など、世界を舞台に活躍したアスリートの経験談を子どもたちに聞かせたいと思う人が多いのではないでしょうか。※調査結果全文は添付のファイルよりご覧いただけます。■調査概要■調査タイトル:教員の意識に関する調査2024調査対象:ネットエイジアリサーチのインターネットモニター会員を母集団とする20歳~69歳の教員(小学校・中学校・高等学校・特別支援学校)調査期間:2024年5月23日~6月10日調査方法:インターネット調査調査地域:全国有効回答数:2,000名調査協力会社:ネットエイジア株式会社 詳細はこちら プレスリリース提供元:@Press

2024年07月12日

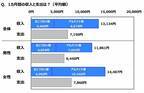

約8割が何らかの任意保険に加入しているはじめに、回答者の年齢・家族構成・年収などについて尋ねたところ、40代が32%ともっとも多く、次いで30代が28.8%、50代が20%という結果なりました。年収については、扶養の範囲で働く人から、年収1001万円以上の高所得者まで幅広い回答が得られました。何らかの任意保険(自賠責保険などの強制保険を除く)に加入しているか尋ねたところ、78.6%が「加入している」と回答しました。何の保険にも加入していないのは、解約済み・満期を合わせると18.8%です。「自分が今どんな保険に加入しているか分からない」(0.6%)という回答もありました。現在任意保険に加入している、または任意保険に加入していた経験がある(解約済み・満期を含む)人に、その理由を聞くと、「ケガ・病気に対する医療費」(約61.8%)が最も多くなりました。次いで「万が一死亡した際の備え」(10.8%)、「家族の生活を守るため」(約5.7%)となっています。任意保険に加入していると回答した人に、具体的な任意保険の種類について尋ねると、加入者が多かったのは「生命保険」(240人)、「医療保険」(212人)、「自賠責を除く自動車保険」(193人)でした。調査概要概要:保険への意識に関するアンケート有効回答数:500人調査対象:日本在住の男女調査実施日:2024/6/19~2024/6/20調査方法:インターネットによる任意調査アントプロダクション(マイナビ子育て編集部)

2024年07月03日

発達障害のある子どもの保険のギモンに専門家が回答!アンケート結果も発達障害のあるわが子の将来のために、生命保険や医療保険、学資保険に加入したいけれど「障害があると保険に入れないの?」と疑問や不安を感じている方も多いのではないでしょうか。今回は「発達障害のある子どもの保険の疑問」について専門家にご回答をいただきました。また、発達ナビで行ったアンケートについても結果を発表いたします。Upload By 発達障害のキホン発達ナビにて行った「発達障害のある子どもの保険」についてのアンケート結果では、9割以上の方が「発達に特性のある子どもの保険について気になることがある」と回答しています。どのような不安があるのか、いくつかコメントを紹介します。色々と調べて、発達障害の診断があると加入できない事もあると知っていたので、診断がおりる前に入れる保険(終身)には入っておきました。現在は内服もしていないので入れる保険もあるかも知れませんが、不安が一つでも減らせれば良いですよね。(しのっぺさん)入れないことを知った時子供が二次障害や落ち着きのなさを避けるべく診断を受けてコンサータ飲んでるのがだめってなんだかなーと思いました。(略)(りうさん)参考:「発達障害のある子どもの保険」疑問、質問、エピソード募集!医療保険の役割とは?どんな種類があるの?日本では公的医療保険は・被用者保険(雇用されている従業員とその扶養家族が対象)・国民健康保険(それ以外の自営業やパート・アルバイトの方や被用者保険に加入していない75歳未満の方が対象)・後期高齢者医療制度(75歳以上の方と一定の障害があると認定された65歳以上の方が対象)の3つに分かれています。この国民皆保険制度によって国民全員を公的医療保険で保証し、安い医療費で高度な医療にかかることが可能になっています。それ以外にも公的医療保険だけでカバーできない自己負担分やその他の費用を補うために「民間の医療保険」にも加入することができます。民間の医療保険にはさまざまな種類があるので、保障内容を確認しご自身に合った民間の医療保険を選ぶと良いでしょう。参考:我が国の医療保険について|厚生労働省発達障害があっても生命保険、学資保険、医療保険に入れるの?専門家QAQ:子どもに発達障害があります。生命保険、医療保険などには加入できるのでしょうか。A:発達障害があるからといって、それだけで保険に加入できないということはありません。ただし保険契約の告知の際に、本人の情報に嘘があったり、隠し事があったりした場合は、保険金の支払いが拒否される可能性があります。お子さんの状態や病歴を、正直にきちんと伝えることが大切です。また、告知を求められる項目が一般的なものよりも少ないタイプの保険や、障害がある人のために開発された医療保険などもあります。お子さんの状況に応じた商品を探してみてはいかがでしょう。Q:学資保険は子どもの発達障害の有無にかかわらず加入できますか?親なきあとも心配で、扶養共済についても知りたいです。A:学資保険は、被保険者となるのはお子さんですが、保険料を支払う契約者はほとんどの場合両親のどちらかになると思います。告知義務については、契約者である親に対してのみという学資保険があります。こういった商品であれば、お子さんに障害などがあっても加入できるでしょう。扶養共済は、正式名称は「障害者扶養共済制度」で、その名の通りお子さんに障害があることが加入の条件となります。障害のある子を扶養している親が加入し、加入時の年齢に応じた掛金を毎月一定期間納めることで、加入者の親が亡くなるか重度障害になった後、お子さんに毎月2万円(一口)の年金が、お子さんが生きている間ずっと支給される仕組みです。役所の障害福祉の窓口で申し込むことができます。参考:障害者扶養共済制度(しょうがい共済)|厚生労働省Q:生命保険や医療保険の申し込みには「告知」が必要なのでしょうか?どのようなことを告知すればよいのでしょうか。A:申し込みの際に求められる「告知」の内容は、保険会社によって若干異なりますが、例としては以下のようなものがあげられます。・被保険者の過去の傷病歴・被保険者の現在の健康状態・服用している薬・告知日現在の入院の有無、入院・手術予定の有無・過去〇年以内の医師による治療、疾病の指摘の有無・内容・障害の有無と種類・ほかの医療保険契約等の情報Q:発達障害グレーゾーンの場合には「告知」は必要ないのでしょうか?A:保険を契約する際には、現在の状態を正直に伝えなければならない「告知義務」があります。保険会社から聞かれたことに対して、不利になるかもしれないと考えて障害のことを隠したり、故意ではなくても伝え忘れたりすると、「告知義務違反」となって、契約が解除されたり、保険の給付金が受け取れない場合があります。告知を求められた項目に対して、医師の診断があるのであれば、きちんと伝えましょう。ただ、診断は受けていない「グレーゾーン」の場合は、会社によって判断が分かれる可能性があるので、障害分野に詳しい保険募集人やファイナンシャルプランナーなどに相談してみることをお勧めします。Q:保険加入以外にも今後の備えなどでできることはほかにありますか?A:保険に関しては、さまざまな公的な制度があります。高額療養費制度は、医療費の家計負担が重くなり過ぎないように、1ヶ月の間に医療機関や窓口で支払った金額の自己負担分に歯止めをかけるものです。後日払い戻しを受けられますが、事前に高額になることが分かっていれば、あらかじめ限度額適用認定証を提示する方法もあります。自立支援医療には、精神通院医療、更生医療、育成医療の3種類ありますが、発達障害の子が対象となるのは主に精神通院医療です。こちらはあらかじめ自治体の窓口に支給認定の申請を行う必要があります。認められれば、指定した精神医療の医院や薬局の支払いの自己負担額を、通常3割のところ1割に減額してもらえます。また、自治体ごとにさまざまな医療費助成制度を実施しています。事前の手続きが必要なものが多いので、お住いの地域の障害者のしおりやWebサイトなどで確認してみてください。参考:高額療養費制度を利用される皆さまへ|厚生労働省参考:自立支援医療|厚生労働省Upload By 発達障害のキホン(コラム内の障害名表記について)コラム内では、現在一般的に使用される障害名・疾患名で表記をしていますが、2013年に公開された米国精神医学会が作成する、精神疾患・精神障害の分類マニュアルDSM-5などをもとに、日本小児神経学会などでは「障害」という表記ではなく、「~症」と表現されるようになりました。現在は下記の表現になっています。神経発達症発達障害の名称で呼ばれていましたが、現在は神経発達症と呼ばれるようになりました。知的発達症(知的障害)、自閉スペクトラム症、注意欠如・多動症、コミュニケーション症群、限局性学習症、チック症群、発達性協調運動症、常同運動症が含まれます。※発達障害者支援法において、発達障害の定義の中に知的発達症(知的能力障害)は含まれないため、神経発達症のほうが発達障害よりも広い概念になります。

2024年06月16日

熱中症に備える保険が注目を集めています。代表的なものは、キャッシュレス決済のPayPayアプリから加入する「熱中症お見舞い金」という保険で、2022年から熱中症シーズン限定で販売しています。2024年は4月22日から受け付けを始めると、1週間で約4千件の申し込みがあったといいます。熱中症お見舞い金は、熱中症に特化した保険です。熱中症になって点滴治療を受けたら「治療保険金」、1泊2日以上の入院をしたら「入院保険金」が受け取れます。保険期間は2種類あります。1つは月単位で加入する「月額型」。「お手軽プラン」だと保険料は月200円で治療保険金が5千円、入院保険金が1万円です。昨年も加入した人には保険料が10円引きになる「リピート割」があります。もう1つはイベントなどに合わせて1~7日までの期間を選んで加入する「期間選択型」。保険料は1日100円~7日170円で、治療保険金が1万円、入院保険金が3万円受け取れます。特徴は手続きが簡単なことです。加入も保険金の請求もPayPayアプリからでOK。特に保険金の請求は病院の領収証と診療明細書をアップロードするだけ。2023年は記録的な猛暑で、熱中症での救急搬送は2022年より約2万人増えて9万人超でした(総務省)。今年も猛暑が予想されるので、不安な気持ちはわかります。■安い保険料でも保険会社は損しないように設計されてですが、保険の本質は自分の支払い能力を超える事態に備えることだと思います。仮に大黒柱が亡くなったら、今の貯蓄では子どもの教育費がまかなえないから死亡保険に加入する、などです。熱中症保険は保険の本質からずれている気がします。熱中症の治療費を払えない人はあまりいないでしょう。最近はスマホアプリで簡単に安く加入できる保険がたくさんあります。アウトドア、ゴルフ、スキー・スノボなど、どれも100~300円という安い保険料のため、「それくらいなら加入したほうが安心」と思う人が多いのでしょう。ただ保険に加入しても、病気や事故に遭わないわけではありません。万が一の際に保険金が下りるだけ。保険が解決してくれるのはお金の問題だけなのです。加入を検討する際はまず、お金の心配が必要かを考えましょう。次に、なぜ保険料が安いのかも考えてください。保険会社は決して損はしないように保険を設計しています。つまり、安い保険料でも保険会社が損しないほど、保険金を支払う事例が少ないのです。 先述の熱中症による救急搬送9万人超も日本人全体の0.75%。確率が高いとはいえません。さらに、医療保険などでも熱中症で入院すれば入院給付金が出るものが多いです。新規加入の前に、すでに加入済みの保険のご確認を。円安や物価高が家計を襲う昨今、わずか数百円もムダにできません。保険を頼る前に、適切なエアコンの利用や水分補給など熱中症にならない対策をとりましょう。

2024年05月17日

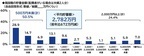

今年の還暦人の貯蓄額は平均2,782万円、半数が「500万円未満」に全回答者(2,000名)に、現段階の貯蓄金額(配偶者がいる場合は夫婦2人分)を聞いたところ、「100万円未満」(28.9%)に最も多くの回答が集まったほか、「100〜300万円未満」(14.7%)や「500〜1,000万円未満」(13.1%)、「1,000〜1,500万円未満」(9.6%)、「1億円以上」(7.0%)などに回答が分散し、平均は2,782万円、中央値は400万円でした。また、「500万円未満」の割合は50.5%、「2,000万円以上」の割合は24.4%となりました。昨年の調査結果と比較すると、「500万円未満」の割合は8.1ポイントの上昇(2023年42.4%→2024年50.5%)、「2,000万円以上」の割合は8.6ポイントの下降(2023年33.0%→2024年24.4%)となりました。今年の還暦人の貯蓄額は平均2,782万円で、昨年までみられた着実な増加傾向から一転、2018年と同じ水準まで減少。昨年から比べると672万円の大幅減少となり、これは止まらない物価上昇や“貯蓄から投資へ”の流れなどが影響しているのかもしれません。“嬉しい”還暦祝い、催しの1位「一緒に旅行」、プレゼント1位は「現金」還暦のお祝いについて質問しました。嬉しいと感じる還暦祝いを聞いたところ、イベントごとや行為では1位「一緒に旅行に行く」(36.6%)、2位「食事会を開く」(28.1%)、3位「プレゼントをもらう」(27.2%)に。プレゼントでは1位「現金」(28.4%)、2位「旅行券」(21.8%)、3位「おしゃれな洋服・小物(バッグ・腕時計など)」(16.9%)でした。反対に、嫌だ・遠慮したいと感じる還暦祝いを聞いたところ、イベントごとや行為では「赤いちゃんちゃんこを着る」(64.3%)がダントツとなり、2位「マッサージしてもらう」(13.5%)、3位「一緒にお酒を飲む」(11.8%)が続きました。プレゼントでは1位「記念品(似顔絵・メッセージ入り置き時計・フォトフレームなど)」(24.9%)、2位「夫婦ペアグッズ(ペア財布・ペア腕時計など)」(24.3%)、3位「花束」(14.2%)となりました。男女別にみると、女性では「赤いちゃんちゃんこを着る」が69.9%、「記念品(似顔絵・メッセージ入り置き時計・フォトフレームなど)」が30.1%、「夫婦ペアグッズ(ペア財布・ペア腕時計など)」が30.1%と、男性(順に58.6%、19.6%、18.5%)と比べて10ポイント以上高くなりました。若い世代の人たちで“うらやましいな”と思うこと1位は「スマホ・携帯電話がある」今の若い世代の人たちを見ていて“うらやましいな”と思うことを聞いたところ、1位「スマホ・携帯電話がある」、2位「自由がある」、3位「若い」、4位「インターネットが普及している」、5位「体力がある」となりました。自身が若い頃と比べて通信機器やインターネットなど便利なものが普及していることや、自由な生き方が認められていること、若さ・体力が備わっていることに対し、うらやましいと感じる人が多いようです。男女別にみると、男性・女性ともにTOP3は「スマホ・携帯電話がある」「自由がある」「若い」となり、男性では「体力がある」が4位、「情報が豊富・情報を入手しやすい」が5位、女性では「インターネットが普及している」が4位、「肌がきれい」が5位でした。還暦に見えないくらい容姿が若いと思う同年代の有名人はだれ?今年の還暦人と同年代の1964年生まれの有名人について聞きました。還暦に見えないくらい容姿が若いと思う同年代の有名人を聞いたところ、俳優として活躍している「山口 智子さん」が1位となりました。昨年の調査では「唐沢 寿明さん」が1位となっており、2023年度・2024年度あわせて夫婦で二冠という結果でした。以降、2位「阿部 寛さん」、3位「薬師丸 ひろ子さん」が続きました。男女別にランキングをみると、男性有名人では1位「阿部 寛さん」、2位「高橋 克典さん」、3位「稲葉 浩志さん」、女性有名人では1位「山口 智子さん」、2位「薬師丸 ひろ子さん」、3位「真矢 ミキさん」でした。調査概要調査タイトル:2024年の還暦人(かんれきびと)に関する調査調査対象:ネットエイジアリサーチのモニター会員を母集団とする1964年生まれの男女調査期間:2024年3月18日〜3月21日調査方法:インターネット調査調査地域:全国有効回答数:2,000サンプル(有効回答から性別区分が均等になるように抽出)調査協力会社:ネットエイジアプルデンシャル ジブラルタ ファイナンシャル生命保険(マイナビ子育て編集部)<関連記事>✅知らない人が75%!この4月から引き上げられたお金とは?一方で「期待していない」人も8割近くに✅東大生の7割が「占いを信じていない」、それなら「おみくじは引かない?」に対しての現役東大生102人中85%の回答✅「妻が専業主婦の上司」より「共働きの上司」の方が良い人は何と9割!違和感ありすぎな上司の発言にドン引き!?

2024年05月10日

ジブラルタ生命保険株式会社(本社:東京都千代田区、代表取締役社長 兼 CEO:添田 毅司)は、本年も、障がいのある子どもたちと、そのご家族を動物園・水族館に招待し、気兼ねなく楽しいひとときを過ごしてもらう国際的なイベント「ドリームナイト・アット・ザ・ズー」を開催する以下の動物園・水族館をサポートします。当社は“未来を担う子どもたちを応援する”を社会貢献活動のテーマに掲げ、2012年度から、「ドリームナイト・アット・ザ・ズー」の趣旨に賛同し開催している各園・館をサポートしています。2024年度は合計14カ所(13動物園、1水族館)の活動へ協賛予定です。DNAZ開催イメージ昨年度も、多くのご来場者の皆さまから、「周りの人の目を気にすることなく動物園を楽しめたのがとても良かったです」、「ドリームナイト以外の開園日の場合、障がい者に理解がある方ばかりではないことを思うと足が遠退きがちですが、ドリームナイトは家族そろって、とてもリラックスした気分で過ごすことができました」などのお声を賜り、ご好評いただいているイベントです。各イベント当日は、子どもたちとそのご家族の皆さまに楽しい思い出を残していただけるよう、各地域の当社社員もボランティアスタッフとして参加し、運営に協力します。当社は、今後も本イベントのサポートを通じて“未来を担う子どもたち”を応援してまいります。■2024年度に協賛する「ドリームナイト・アット・ザ・ズー」開催予定千葉市動物公園 *1 :千葉県千葉市八木山動物公園フジサキの杜 :宮城県仙台市鹿児島市平川動物公園 *2 :鹿児島県鹿児島市札幌市円山動物園 :北海道札幌市広島市安佐動物公園 :広島県広島市埼玉県こども動物自然公園 :埼玉県東松山市高知県立のいち動物公園 :高知県香南市よこはま動物園ズーラシア :神奈川県横浜市到津の森公園 :福岡県北九州市京都市動物園 :京都府京都市熊本市動植物園 :熊本県熊本市愛媛県立とべ動物園 :愛媛県伊予郡砥部町しながわ水族館 *3 :東京都品川区沖縄こどもの国 :沖縄県沖縄市*1 千葉市動物公園の同イベント名は「ドリームデイ・アット・ザ・ズー」*2 鹿児島市平川動物公園の同イベント名は「テンダーナイト」*3 しながわ水族館の同イベント名は「ドリームナイト at the アクアリウム」<参考>■ドリームナイト・アット・ザ・ズーとは障がいのある子どもたちとそのご家族を動物園や水族館に無料で招待し、気兼ねなく楽しいひとときを過ごしてもらう国際的な取り組みです。1996年にロッテルダム(オランダ)のブレイドルブ動物園が、小児がんを患っている175人の子どもたちとそのご家族を招待したことから始まり、2024年現在では世界39カ国、295カ所の動物園・水族館等で開催されています。日本では、2005年によこはま動物園ズーラシアがこの取り組みへ参加してスタートしました。北半球の各国では毎年6月の第一金曜日、南半球の各国では12月の第一金曜日の夜を中心に開催されていますが、日本では各所在地域の時季や諸事情にあわせて開催されています。ドリームナイト・アット・ザ・ズー公式ホームページ 詳細はこちら プレスリリース提供元:@Press

2024年05月09日

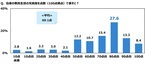

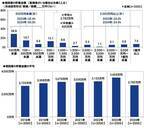

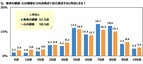

PGF生命(プルデンシャル ジブラルタ ファイナンシャル生命保険株式会社、代表取締役社長 兼 CEO得丸 博充)は、2024年3月18日(月)~3月21日(木)の4日間、今年還暦を迎える1964年生まれの男女、「還暦人(かんれきびと)」を対象に「2024年の還暦人に関する調査」をインターネットリサーチで実施し、有効サンプル2,000名の集計結果を公開しました。 (調査協力会社:ネットエイジア株式会社)今年還暦を迎える1964年生まれの男女は、163万人※にのぼります。今年の還暦人に、還暦を迎えることへの意識やこれまでの思い出、ライフスタイル、そして今後の人生への期待や不安を聞いたところ、多様な人生観が垣間見える結果となりました。PGF生命は、還暦を迎える方々が安心して末永くいきいきとした生活をおくれるよう、生命保険ビジネスを通じて応援しています。※出典:総務省統計局「出生年別辰(たつ)年生まれの人口」より 参考: 表1: 今年の還暦人の貯蓄額は平均2,782万円。昨年から比べると672万円の大幅減少と、止まらない物価上昇や“貯蓄から投資へ”の流れなどが影響しているのかもしれません。また、半数が「500万円未満」となり、貯蓄金額の格差が明らかになりました。表2: 59歳時点で就労をしている・していた人(1,553名)に、還暦以降の就労意向を聞いたところ、60歳以降も働きたい人の割合は85.8%、70歳以降も働きたい人の割合は42.7%でした。60歳を過ぎても働きたいと思う理由をみると、1位「働かないと生活費が不足するから」、2位「健康を維持したいから」、3位「その歳までは元気に働けると思うから」となりました。表3: 還暦に見えないくらい容姿が若いと思う1964年生まれの有名人を聞いたところ、男性有名人では1位は「阿部 寛さん」、女性有名人では1位は「山口 智子さん」でした。俳優として長きにわたり活躍しているお二人が今年の還暦人の憧れになっていることがわかりました。[アンケート調査結果]第1章:還暦人の意識■「還暦の実感がわかない」8割半、調査開始以来最も高い結果に今年還暦を迎える1964年生まれの人(以下、還暦人「かんれきびと」)2,000名(全回答者)に、還暦の実感について質問しました。まず、全回答者(2,000名)に、還暦を迎えるという実感がわかないかを聞いたところ、「そう思う」は83.7%、「そう思わない」は16.4%でした。過去の調査結果と比較すると、還暦を迎えるという実感がわかない人の割合は、2018年の第1回調査以降緩やかな上昇傾向がみられ、今回調査では83.7%と8割を超え調査開始以来最も高くなりました。■心と体の実感年齢 精神年齢は平均45歳、肉体年齢は平均54歳■「最近、記憶力の衰えを感じる」男性の6割強、女性では7割次に、自身の年齢を何歳に相当すると感じているか、精神年齢と肉体年齢についてそれぞれ聞いたところ、精神年齢(精神的な若々しさ)の実感と肉体年齢(身体的な若々しさ)の実感のいずれも「50~54歳相当」(精神年齢28.1%、肉体年齢29.9%)に最も多くの回答が集まり、平均年齢は精神年齢44.7歳、肉体年齢54.1歳でした。過去の調査結果と比較すると、平均精神年齢・平均肉体年齢ともに調査開始以来最も若くなりました。また、最近、記憶力の衰えを感じるかを聞いたところ、「感じる」は66.1%、「感じない」は34.0%となりました。男女別にみると、記憶力の衰えを感じると回答した人の割合は、女性では69.4%と、男性(62.7%)と比べて6.7ポイント高くなりました。■“嬉しい”と感じる還暦祝い 催しの1位「一緒に旅行」、プレゼントの1位「現金」還暦のお祝いについて質問しました。嬉しいと感じる還暦祝いを聞いたところ、イベントごとや行為では1位「一緒に旅行に行く」(36.6%)、2位「食事会を開く」(28.1%)、3位「プレゼントをもらう」(27.2%)、プレゼントでは1位「現金」(28.4%)、2位「旅行券」(21.8%)、3位「おしゃれな洋服・小物(バッグ・腕時計など)」(16.9%)でした。反対に、嫌だ・遠慮したいと感じる還暦祝いを聞いたところ、イベントごとや行為では「赤いちゃんちゃんこを着る」(64.3%)がダントツとなり、2位「マッサージしてもらう」(13.5%)、3位「一緒にお酒を飲む」(11.8%)が続きました。プレゼントでは1位「記念品(似顔絵・メッセージ入り置き時計・フォトフレームなど)」(24.9%)、2位「夫婦ペアグッズ(ペア財布・ペア腕時計など)」(24.3%)、3位「花束」(14.2%)となりました。男女別にみると、女性では「赤いちゃんちゃんこを着る」が69.9%、「記念品(似顔絵・メッセージ入り置き時計・フォトフレームなど)」が30.1%、「夫婦ペアグッズ(ペア財布・ペア腕時計など)」が30.1%と、男性(順に58.6%、19.6%、18.5%)と比べて10ポイント以上高くなりました。■今の若い世代の人たちを見ていて“うらやましいな”と思うこと1位「スマホ・携帯電話がある」2位「自由がある」3位「若い」続いて、若者に対する意識について質問しました。今の若い世代の人たちを見ていて“うらやましいな”と思うことを聞いたところ、1位「スマホ・携帯電話がある」、2位「自由がある」、3位「若い」、4位「インターネットが普及している」、5位「体力がある」となりました。自身が若い頃と比べて通信機器やインターネットなど便利なものが普及していることや、自由な生き方が認められていること、若さ・体力が備わっていることに対し、うらやましいと感じる人が多いようです。男女別にみると、男性・女性ともにTOP3は「スマホ・携帯電話がある」「自由がある」「若い」となり、男性では「体力がある」が4位、「情報が豊富・情報を入手しやすい」が5位、女性では「インターネットが普及している」が4位、「肌がきれい」が5位でした。■還暦に見えないくらい容姿が若いと思う同年代の有名人男性有名人1位「阿部 寛さん」、女性有名人1位「山口 智子さん」■影響を受けた同年代の有名人 1位「薬師丸 ひろ子さん」■一緒に還暦パーティーをやったら楽しそう! 同年代の有名人1位は「出川 哲朗さん」近畿エリアではお笑いタレントの「ハイヒール・モモコさん」が2位今年の還暦人と同年代の1964年生まれの有名人について聞きました。還暦に見えないくらい容姿が若いと思う同年代の有名人を聞いたところ、俳優として活躍している「山口 智子さん」が1位となりました。昨年の調査(※)では「唐沢 寿明さん」が1位となっており、2023年度・2024年度あわせて夫婦で二冠という結果でした。以降、2位「阿部 寛さん」、3位「薬師丸 ひろ子さん」が続きました。男女別にランキングをみると、男性有名人では1位「阿部 寛さん」、2位「高橋 克典さん」、3位「稲葉 浩志さん」、女性有名人では1位「山口 智子さん」、2位「薬師丸 ひろ子さん」、3位「真矢 ミキさん」でした。※2023年の還暦人(かんれきびと)に関する調査 次に、自身が影響を受けたと思う同年代の有名人を聞いたところ、1位「薬師丸 ひろ子さん」、2位「山口 智子さん」、3位「近藤 真彦さん」、4位「阿部 寛さん」、5位「高島 礼子さん」となりました。男女別にランキングをみると、男性有名人では1位「近藤 真彦さん」、2位「阿部 寛さん」、3位「稲葉 浩志さん」、女性有名人では1位「薬師丸 ひろ子さん」、2位「山口 智子さん」、3位「高島 礼子さん」でした。また、一緒に還暦パーティーをやったら楽しそうだと思う同年代の有名人を聞いたところ、インパクトのあるリアクション芸でおなじみの「出川 哲朗さん」が1位となり、2位「内村 光良さん」、3位「YOUさん」が続きました。居住エリア別にランキングをみると、近畿エリアではお笑いタレントの「ハイヒール・モモコさん」が2位に挙がりました。第2章:還暦人のくらし・マネー■「70歳以降も働き続けたい」働く還暦人の4割超、調査開始以来最も高い結果に■60歳を過ぎても働きたいと思う理由は? 1位「働かないと生活費が不足するから」59歳時点で就労をしている・していた人(1,553名)に、還暦以降の就労意向について質問しました。60歳以降、何歳まで働きたいかについてみると、65歳以降も働きたいと思う人(65歳以降の年齢を回答した人)の割合は80.8%、70歳以降も働きたいと思う人(70歳以降の年齢を回答した人)の割合は42.7%でした。過去の調査結果と比較すると、70歳以降も働きたいと思う人の割合は、2022年36.5%→2023年39.0%→2024年42.7%と上昇傾向が続き、2024年は調査開始以来最も高くなりました。本格的な人生100年時代を迎え、老後に必要となるお金が増加し、長生きの経済的リスクが高まった結果、生活に困窮しないように働き続けたいと考える人が増えているのではないでしょうか。また、59歳時点で就労をしている・していた人で、60歳を過ぎても働きたいと思う人(1,332名)に、60歳を過ぎても働きたいと思う理由を聞きました。理由をみると、「働かないと生活費が不足するから」(56.1%)が最も高くなり、「健康を維持したいから」(47.5%)、「その歳までは元気に働けると思うから」(43.6%)、「人と関わりを持ちたいから」(35.7%)、「趣味やレジャーのためのお金が必要だから」(34.8%)が続きました。■貯蓄額は平均2,782万円、半数が「500万円未満」全回答者(2,000名)に、現段階の貯蓄金額(配偶者がいる場合は夫婦2人分)を聞いたところ、「100万円未満」(28.9%)に最も多くの回答が集まったほか、「100~300万円未満」(14.7%)や「500~1,000万円未満」(13.1%)、「1,000~1,500万円未満」(9.6%)、「1億円以上」(7.0%)などに回答が分散し、平均は2,782万円、中央値は400万円でした。また、「500万円未満」の割合は50.5%、「2,000万円以上」の割合は24.4%となりました。昨年の調査結果と比較すると、「500万円未満」の割合は8.1ポイントの上昇(2023年42.4%→2024年50.5%)、「2,000万円以上」の割合は8.6ポイントの下降(2023年33.0%→2024年24.4%)となりました。貯蓄金額の平均は、昨年までみられた着実な増加傾向から一転、2024年は2,782万円と2018年と同じ水準まで減少しました。止まらない物価上昇や“貯蓄から投資へ”の流れなどが影響しているのかもしれません。■「特殊詐欺に遭いそうになったことがある」約1割近年、オレオレ詐欺や架空料金請求詐欺といった特殊詐欺が多様化し、特に高齢者での被害が目立っています。悪質な詐欺被害に遭いそうになった経験がある人はどのくらいいるのでしょうか。特殊詐欺(オレオレ詐欺、架空料金請求詐欺など)に遭いそうになったことがあるかを聞いたところ、「ある」は7.8%、「ない」は92.3%となりました。居住エリア別にみると、遭いそうになったことがある人の割合は、北海道・東北(9.8%)が最も高くなり、九州・沖縄(9.3%)、中国・四国(9.2%)が続きました。■「SNSを使っている」5割強 男性は中国・四国エリア、女性は九州・沖縄エリアが利用率1位SNSの使用状況について質問しました。SNS(Facebook,X-旧Twitter-,Instagramなど)を使っているかを聞いたところ、「使っている」は51.2%、「使っていない」は48.9%となりました。SNSに普段の出来事やお気に入りの写真をアップしたり、SNS上でコミュニケーションを行ったりしている人が多いのではないでしょうか。男女・居住エリア別にみると、SNSを使っている人の割合は、男性では中国・四国(58.1%)、女性では九州・沖縄(59.5%)が最も高くなりました。■「趣味のためにお金を使っている」7割使っている金額は平均19,529円/月、昨年調査から1,092円減少趣味のための支出について質問しました。まず、趣味のためにお金を使っているか聞いたところ、「使っている」は70.8%、「使っていない」は29.2%となりました。男女別にみると、趣味のためにお金を使っている人の割合は、男性では75.0%と、女性(66.7%)と比べて8.3ポイント高くなりました。趣味のためにお金を使っている人(1,417名)に、趣味のために使っているお金はひと月あたりどのくらいかを聞いたところ、「10,000円~20,000円未満」(31.0%)に最も多くの回答が集まったほか、「5,000円~10,000円未満」(20.7%)や「20,000円~30,000円未満」(14.3%)、「30,000円~50,000円未満」(12.1%)にも回答が集まり、平均は19,529円でした。昨年の調査結果と比較すると、平均は2023年20,621円→2024年19,529円と1,092円の減少となりました。■最もお金をかけている“推し活”の費用 「観劇」平均23万円/年、「スポーツチーム・選手を応援」平均21万円/年、「コンサート・ライブ」平均6万円/年■女性の“推し活”実施率は男性の2.7倍、推し活を行う女性の約6割が「推し活が生きがい」と回答自分にとってイチオシのアイドルや有名人、キャラクターなどを応援する活動である“推し活”について質問しました。まず、全回答者(2,000名)に、推し活として行っていることがあるかを聞いたところ、「ある」は15.3%、「ない」は84.8%となりました。男女別にみると、推し活として行っていることがある人の割合は、女性では22.3%と、男性(8.2%)の2.7倍となりました。推し活として行っていることがある人(305名)に、最もお金をかけている推し活と、その推し活に一年間にかけている金額を聞いたところ、かけている金額の平均は、「観劇をする」が226,333円、「スポーツチーム・選手を応援する」が208,200円、「グッズを買う」が68,800円、「コンサート・ライブに行く」が62,383円、「CD・DVDを購入する」が17,210円となりました。また、推し活が生きがいになっているかを聞いたところ、「なっている」は54.1%、「なっていない」は45.9%となりました。男女別にみると、推し活が生きがいとなっている人の割合は、女性では57.8%と、男性(43.9%)と比べて13.9ポイント高くなりました。第3章:還暦人の不安・備え■還暦以降の人生で不安に思うこと TOP2は2年連続で「身体能力の低下」「収入の減少」これからの人生に対する不安や備えについて質問しました。全回答者(2,000名)に、還暦以降(60歳以降)の人生で不安に思うことを聞いたところ、1位「身体能力の低下(体の病気や寝たきりなど)」(50.9%)、2位「収入の減少(60歳以降の雇用形態の変更など)」(37.6%)、3位「自分の介護」(37.3%)、4位「老後貧困・老後破産(老後の資金不安)」(34.9%)、5位「判断能力の低下(認知症等脳の病気や車の運転など)」(34.8%)でした。昨年の調査結果と比較すると、TOP2は2年連続で「身体能力の低下(体の病気や寝たきりなど)」(2023年52.2%、2024年50.9%)と「収入の減少(60歳以降の雇用形態の変更など)」(2023年40.3%、2024年37.6%)となり、「自分の介護」(2023年38.1%、2024年37.3%)は昨年の4位から順位を上げて今年は3位、「老後貧困・老後破産(老後の資金不安)」(2023年32.5%、2024年34.9%)は昨年の6位から順位を上げて今年は4位となりました。※調査結果全文は、添付のPDFファイルよりご覧いただけます。■調査概要■調査タイトル:2024年の還暦人(かんれきびと)に関する調査調査対象:ネットエイジアリサーチのモニター会員を母集団とする1964年生まれの男女調査期間:2024年3月18日~3月21日調査方法:インターネット調査調査地域:全国有効回答数:2,000サンプル(有効回答から性別区分が均等になるように抽出)調査協力会社:ネットエイジア株式会社 詳細はこちら プレスリリース提供元:@Press

2024年05月09日

ジブラルタ生命保険株式会社(本社:東京都千代田区、代表取締役社長 兼 CEO:添田 毅司)は、本年も特別支援学校向け出前授業「パラフットボール教室」に協賛します。当社は、「Magic of the Dream」という名称のもと、未来を担う子どもたちの夢や希望を応援する活動に取り組んでおり、昨年から新たな取り組みとして、特別支援学校を対象とした出前授業「パラフットボール*教室」に協賛しています。この授業は、誰でもスポーツの楽しさを知ってもらうことができる内容となっており、特別支援学校の児童・生徒の状況に応じて授業内容を組み立てることが可能です。*パラフットボール:パラスポーツ(障がい者スポーツ)の中でも、サッカーに関する競技校庭での様子室内での様子体育館での様子<2023年実施校参加者の声>●生徒の実態に合わせた内容で、全員で楽しめました。●実施前は不安がありましたが、実際に取り組んでみると「楽しかった!」と笑顔がたくさん見られました。●スタッフが一緒に参加してくれたので、新しいことに対する苦手意識が減り、とても盛り上がりました。●準備体操のダンス、授業でも楽しんでいます。当社は、今後もさまざまな社会貢献活動を通じて“未来を担う子どもたち”を応援してまいります。■講師プロフィール■講師(左:中山氏、右:瀬戸脇氏)中山 剛・一般社団法人パラフットボール 代表理事・日本ろう者サッカー協会 元男子代表監督・日本パラスポーツ協会 上級スポーツ指導員・日本知的障がい者サッカー連盟 公認B級コーチ・JIFF インクルーシブフットボールコーチ瀬戸脇 正勝・静岡FIDサッカー連盟 理事長・2013年公益財団法人日本障害者スポーツ協会(現日本パラスポーツ協会)功労賞受賞・2023年第3回アジアフットボール連盟(AFC)グラスルーツリーダー賞受賞(障がい者サッカーの活動を評価)■プログラム構成のイメージ■※当選校と打合せのうえ、児童・生徒に合わせた内容にカスタマイズ20分:アイスブレーク(ゲーム)やキャリア教育の講義10分:ダンスでウォーミングアップ40分:パラフットボール(サッカー)体験10分:振り返り■応募要項等について■対象 :全国の特別支援学校(国公立・私立)応募締切 :2024年5月31日(金)開催校決定:2024年6月中旬予定(抽選にて10校を選定)開催期間 :2024年6月下旬~12月(詳細は運営事務局と当選校が協議のうえ決定)応募方法 :専用応募用紙によるメール応募主催 :一般社団法人パラフットボール後援 :公益財団法人 日本教育公務員弘済会<応募における備考>(1) 当社ライフプラン・コンサルタント(LC)が全国の特別支援学校に専用応募用紙を配布します。(2) 出前授業の概要・開催にご興味をお持ちの方は、各学校担当のLCまでお問い合わせください。(3) 応募の際は、専用応募用紙に必要事項を記入し、各学校長の承認の上、メールでお申し込みください。(4) 個人(児童もしくは保護者等)からの申し込みは受け付けていません。(参考)2023年度実施校9月 :長崎大学教育学部附属特別支援学校(知的)長崎県立長崎特別支援学校(肢体不自由)富山大学教育学部附属特別支援学校(知的)10月:愛媛県立今治特別支援学校(知的)北海道七飯養護学校 おしま学園分校(知的)11月:岡山県立岡山聾学校(聴覚)大阪府立大阪北視覚支援学校中学部(視覚)東京都立清瀬特別支援学校(知的)12月:群馬県立聾学校(聴覚)■ジブラルタ生命の社会貢献活動に対する考え■当社の親会社である米国プルデンシャル・ファイナンシャルは、本業を通じて「経済的な保障と心の平和」を社会に提供すると同時に、「会社が地域とともに成長し、社員一人ひとりが地域コミュニティに貢献し支援すること」を大切にしています。当社は、このプルデンシャル・ファイナンシャルが大切にする“想い”と、当社企業理念に沿った社会貢献活動に積極的に取り組んでいくことで、企業の社会的責任を果たしていきたいと考えており、なかでも「子ども」と「地域」をテーマにした活動を行っています。【出前授業に関するお問い合わせ】一般社団法人パラフットボールMail: school@parafootball.jp 詳細はこちら プレスリリース提供元:@Press

2024年04月30日

ジブラルタ生命保険株式会社(本社:東京都千代田区、代表取締役社長 兼 CEO:添田毅司)は、20歳~69歳の男女2,000名(男性1,000名 女性1,000名)を対象に、「身体と心の健康づくりに関する調査2024」をインターネットリサーチで実施し、集計結果を公開しました。(調査協力会社:ネットエイジア株式会社)表1: 自身の健康の自己評価について聞いたところ、身体の健康と心の健康のいずれも「50点」や「70点」、「80点」に回答が集まり、身体の健康の自己採点では平均61.5点、心の健康の自己採点では平均58.5点という結果に。回答傾向をみると、身体の健康と心の健康には正の相関があることがうかがえます。表2: 今年、応援したいアスリートを聞いたところ、男性アスリートではメジャーリーガーの「大谷翔平さん」がダントツとなり、2位「石川祐希さん」、3位「三笘薫さん」、女性アスリートでは1位「平野美宇さん」、2位「早田ひなさん」、3位「古賀紗理那さん」となりました。表3: 老後の生活資金として、いくらくらい貯蓄があれば安心できるか聞いたところ、「2,000万円~3,000万円未満」(21.2%)に回答が集まり、中央値は2,500万円。20代・30代では中央値が2,000万円、40代以上では中央値が3,000万円でした。表4: 最強のメンタルを持っていると思う芸能人を聞いたところ、お笑いタレントの「明石家さんまさん」が1位となり、2位「アンミカさん」、3位「なかやまきんに君」、4位「武井壮さん」、5位「松岡修造さん」という結果になりました。[アンケート調査結果]◆“幸せ”に対する意識について・“幸せ”のために必要だと思うもの 1位「お金」2位「健康」3位「家族」全国の20歳~69歳の男女2,000名(全回答者)に対し、“幸せ”に対する意識について質問しました。全回答者(2,000名)に、“幸せ”のために必要だと思うものを聞いたところ、「お金」(56.1%)が最も高くなりました。経済的な蓄えは、幸せのために欠かせないと感じている人が多いのではないでしょうか。次いで高くなったのは、「健康」(48.3%)、「家族」(45.4%)、「自由な時間」(28.2%)、「趣味」(19.3%)でした。「お金」が半数を超え1位になった一方で、「健康」や「家族」は半数近く、「自由な時間」は約3割と、お金では買えないものに価値を見出している人や、お金は大事だがお金があっても人生はままならないと考える人も多いのかもしれません。年代別にみると、20代から40代では「お金」(20代48.8%、30代52.5%、40代62.0%)、50代以上では「健康」(50代59.5%、60代71.0%)が1位でした。また、20代では「自由な時間」(36.3%)や「趣味」(31.0%)、「友人」(20.0%)が全体と比べて5ポイント以上高くなりました。20代には、自由な時間や趣味の時間、友人と過ごす時間を確保できるように、働き方改革が進むことに期待を寄せている人が多いのではないでしょうか。◆身体の健康と心の健康の自己評価について・身体の健康・心の健康を100点満点で自己採点すると? 「身体の健康」は平均61.5点、「心の健康」は平均58.5点自身の健康の自己評価について質問しました。全回答者(2,000名)に、身体の健康と心の健康を100点満点で自己採点すると何点になるか聞いたところ、【身体の健康】では、「50点」(17.3%)や「70点」(19.7%)、「80点」(18.6%)に回答が集まり、平均は61.5点でした。男女別にみると、平均は、男性62.0点、女性60.9点でした。【心の健康】では、「50点」(16.4%)や「70点」(16.2%)、「80点」(15.1%)に回答が集まり、平均は58.5点でした。【身体の健康】の平均(61.5点)と比べると、【心の健康】の平均(58.5点)のほうが3.0点低くなりました。男女別にみると、平均は、男性59.0点、女性57.9点でした。【身体の健康】と【心の健康】に関する回答傾向をみると、いずれも同じようなカーブを描いており、両者には正の相関があることがうかがえます。◆身体の健康づくりとスポーツについて・身体の健康づくりとして行っていること 男性1位は「十分に睡眠・休養をとる」、女性1位は「歯磨きを欠かさない」身体の健康づくりについて質問しました。全回答者(2,000名)に、身体の健康づくりとして行っていることを聞いたところ、「十分に睡眠・休養をとる」(44.2%)が最も高くなりました。なるべく疲れを溜めないようにしっかり休息をとることを心がけている人が多いようです。次いで高くなったのは、「歯磨きを欠かさない」(42.2%)、「たばこを吸わない」(37.6%)、「食事・栄養に配慮する」(35.6%)、「手洗い・うがいを欠かさない」(34.1%)でした。男女別にみると、男性では「十分に睡眠・休養をとる」(40.2%)、女性では「歯磨きを欠かさない」(49.5%)が1位でした。年代別にみると、30代から50代では「十分に睡眠・休養をとる」(30代47.0%、40代40.8%、50代44.8%)が1位となったのに対し、20代と60代では「歯磨きを欠かさない」(20代37.0%、60代56.3%)が1位となり60代では半数を超えました。シニア世代では歯や歯茎の老化が気になり始める人が増えるためか、毎日の歯磨きの大切さや、口内環境が健康に与える影響を再認識している人が多いのではないでしょうか。・健康診断の受診状況 「1年に1回受けている」51%、「受けたことがない」31%全回答者(2,000名)に、健康診断(人間ドック含む)をどのくらいの頻度で受けているか聞いたところ、「1年に1回」(50.8%)が突出して高くなりました。勤め先の定期健康診断を受診している人や、人間ドックを毎年受診している人が多いのではないでしょうか。そのほか、「1年に2回以上」が5.1%、「2年に1回」が4.7%、「3年に1回」が2.1%、「4年に1回以下」が6.9%となり、「受けたことがない」は30.5%でした。職業別にみると、自営業・フリーランスやパート・アルバイト、非就業層(専業主婦・主夫、学生、無職)では「1年に1回」(自営業・フリーランス35.1%、パート・アルバイト44.3%、専業主婦・主夫43.3%、学生23.5%、無職36.9%)が全体と比べて5ポイント以上低くなり、学生と無職では「受けたことがない」(学生67.6%、無職45.3%)が最も高くなりました。ここで、身体の健康の自己採点結果を健康診断の受診状況別にみると、健康診断を受けたことがある方では自己採点の平均は62.9点と、健康診断を受けたことがない方(58.2点)と比べて4.7点高くなりました。健康診断を受けることが、身体の健康状態を確認する良い機会となり、健康維持・改善に向けた日常行動へつながるのではないでしょうか。・「スポーツを実施している」42%、20代男性では57%実施しているスポーツ 1位「ジョギング・ランニング」2位「自転車」3位「ゴルフ」続いて、スポーツについて質問しました。全回答者(2,000名)に、スポーツを実施しているか聞いたところ、「実施している」は42.2%、「実施していない」は57.8%となりました。男女・年代別にみると、スポーツを実施している人の割合は、男性では20代(56.5%)が最も高くなりました。他方、女性では60代(41.0%)が突出して高くなりました。60代女性には、仕事や家事の負担が減ったことで自由な時間が増え、健康づくりや趣味としてスポーツに取り組めるようになった人が多いのではないでしょうか。スポーツを実施している方(844名)に、実施しているスポーツを聞いたところ、「ジョギング・ランニング」(30.2%)が突出して高くなりました。体力や健康を維持するために、定期的に自宅周辺やランニングコースを走っている人が多いのではないでしょうか。次いで高くなったのは、「自転車」(11.7%)、「ゴルフ」(10.8%)、「野球」(6.4%)、「スキー・スノーボード」(5.7%)でした。ここで、身体の健康と心の健康の自己採点結果をスポーツの実施状況別にみると、スポーツを実施している方は、【身体の健康】では平均66.6点、【心の健康】では平均63.7点となり、スポーツを実施していない方(【身体の健康】平均57.7点、【心の健康】平均54.7点)と比べて、【身体の健康】では8.9点、【心の健康】では9.0点高くなりました。スポーツに取り組むことが健康維持・改善につながり、健康状態に対する自己評価を引き上げている実態がうかがえます。一方で、スポーツを実施していない方では、【身体の健康】と【心の健康】のいずれにおいても「50点」(身体の健康20.6%、心の健康17.6%)が最も高くなっており、まずまずの自己評価にとどまっている人が多いとわかりました。・今後実施したいと思うスポーツ 1位「ジョギング・ランニング」2位「水泳」3位「自転車」20代男性では「サッカー」、60代男性では「ゴルフ」が2位また、今後実施したいと思うスポーツを聞いたところ、1位「ジョギング・ランニング」(13.2%)、2位「水泳」(6.1%)、3位「自転車」(5.3%)、4位「テニス」(4.4%)、5位「ゴルフ」(4.2%)となりました。男女・年代別にみると、男性ではいずれの年代でも「ジョギング・ランニング」が1位となり、20代では「サッカー」(10.5%)、30代では「水泳」「自転車」(いずれも7.5%)、40代と50代では「自転車」(40代9.0%、50代8.5%)、60代では「ゴルフ」(12.0%)が2位でした。他方、女性では20代から40代は「ジョギング・ランニング」(20代12.0%、30代12.5%、40代11.0%)が1位となったのに対し、50代と60代は「水泳」(50代6.5%、60代8.0%)が1位となりました。・今年開催される国際大会で、見たいと思う競技 1位「野球」2位「サッカー」3位「バレーボール」20代男性・40代男性では「サッカー」、20代女性では「バレーボール」が1位今年開催される国際大会で、見たいと思う競技を聞いたところ、1位は「野球」(29.0%)でした。野球が今年開催されるオリンピックの競技種目に入っていないものの1位に選ばれた背景には、メジャーリーグで歴史的な活躍を見せる大谷翔平選手に対する注目度の高さがあるのではないでしょうか。次いで、2位「サッカー」(22.6%)、3位「バレーボール」(16.2%)、4位「バスケットボール」(13.6%)、5位「陸上競技」(10.5%)となりました。男女・年代別にみると、20代男性と40代男性では「サッカー」(20代男性27.0%、40代男性34.5%)、20代女性では「バレーボール」(18.5%)が1位となりました。・今年、応援したいアスリート男性アスリートでは「大谷翔平さん」がダントツ、2位「石川祐希さん」3位「三笘薫さん」女性アスリートでは1位「平野美宇さん」2位「早田ひなさん」3位「古賀紗理那さん」どの選手の活躍を期待したいという人が多いのでしょうか。全回答者(2,000名)に、今年、応援したいアスリートを聞いたところ、男性アスリートでは「大谷翔平さん(野球)」(657名)がダントツとなり、2位「石川祐希さん(バレーボール)」(23名)、3位「三笘薫さん(サッカー)」(19名)、4位「井上尚弥さん(ボクシング)」(17名)、5位「山本由伸さん(野球)」「高橋藍さん(バレーボール)」(いずれも15名)と続きました。他方、女性アスリートでは1位「平野美宇さん(卓球)」(13名)、2位「早田ひなさん(卓球)」(12名)、3位「古賀紗理那さん(バレーボール)」(10名)、4位「伊藤美誠さん(卓球)」(9名)、5位「池江璃花子(水泳)」(6名)と、TOP5には卓球選手が多く挙がりました。・過去に行われたスポーツの国際大会で心に最も残っているシーンオリンピックでは「荒川静香選手のフリースケーティングとエキシビション」、ワールド・ベースボール・クラシックでは「村上宗隆選手のサヨナラタイムリー」、FIFAワールドカップでは「三笘薫選手の“三笘の1ミリ”」、ラグビーワールドカップでは「福岡堅樹選手の逆転トライ」など全回答者(2,000名)に、過去に行われたスポーツの国際大会で、心に最も残っているシーンを聞きました。回答が多く挙げられた【オリンピック】や【ワールド・ベースボール・クラシック】、【FIFAワールドカップ】、【ラグビーワールドカップ】に注目してみると、【オリンピック】では「平野歩夢選手(スノーボード)が高難度の技をすべて決めたところ」や「羽生結弦選手(フィギュアスケート)の演技を終える最後の場面」、「荒川静香選手(フィギュアスケート)のフリースケーティングとエキシビション」、「高橋尚子選手(マラソン)のサングラスを取った時」、「船木和喜選手(スキージャンプ)ら4人の選手が抱き合った瞬間」といったシーンがありました。また、【ワールド・ベースボール・クラシック】では「大谷翔平選手が最後に三振をとったところ」や「村上宗隆選手のサヨナラタイムリー」、「吉田正尚選手のメキシコ戦でのホームラン」、【FIFAワールドカップ】では「三笘薫選手の“三笘の1ミリ”」や「堂安律選手のドイツ戦での得点」、【ラグビーワールドカップ】では「ファフ・デクラーク選手の2連続優勝が決まった瞬間に見せた男泣き」や「福岡堅樹選手が逆転トライを決めた瞬間」といったシーンが挙げられました。◆心の健康づくりとストレス解消について・ストレス解消のために行っていること 1位「おいしいものを食べる」2位「テレビ・映画・動画をみる」3位「十分な睡眠をとる」20代女性では「音楽を聞く・歌う」が1位心の健康づくりについて質問しました。全回答者(2,000名)に、ストレス解消のために行っていることを聞いたところ、1位「おいしいものを食べる」(42.6%)、2位「テレビ・映画・動画をみる」(37.7%)、3位「十分な睡眠をとる」(36.4%)、4位「音楽を聞く・歌う」(31.4%)、5位「コーヒー・紅茶を飲む」(29.1%)となりました。グルメやエンタメ、嗜好品を楽しんだり、しっかり睡眠をとったりすることを通じて、ストレスを解消している人が多いようです。男女・年代別にみると、男性では20代と50代は「おいしいものを食べる」(20代33.5%、50代33.0%)が1位、30代は「十分な睡眠をとる」(34.0%)が1位、40代と60代は「テレビ・映画・動画をみる」(40代36.5%、60代44.0%)が1位でした。他方、女性では20代は「音楽を聞く・歌う」(49.5%)が1位でした。・働き方改革として職場に導入されていること 1位「有給休暇取得促進」2位「長時間労働の是正」3位「テレワーク・在宅勤務」・仕事におけるストレスを軽減するために職場に導入してほしいこと 1位「週休3日」2位「有給休暇取得促進」3位「副業・兼業の解禁」有職者(1,536名)に、働き方改革として、自身の職場に導入されていることを聞いたところ、「有給休暇取得促進」(26.8%)が最も高くなり、「長時間労働の是正」(15.6%)、「テレワーク・在宅勤務」(13.0%)、「ノー残業デー」(12.7%)、「育児と仕事の両立支援」(12.2%)が続きました。また、仕事におけるストレスを軽減するために、職場に導入してほしいことを聞いたところ、「週休3日」(19.1%)が最も高くなりました。休日が1日増えると、疲労回復やストレス解消を図りやすくなると考える人が多いのではないでしょうか。次いで高くなったのは、「有給休暇取得促進」(16.1%)、「副業・兼業の解禁」(11.1%)、「オフィスの環境整備」(10.1%)、「フレックスタイム」(9.8%)でした。・お気に入りの”癒しスポット”北海道・東北では「猪苗代湖」「五稜郭公園」、関東では「恩賜上野動物園」「みなとみらい」、北陸・甲信越では「彌彦神社」「諏訪湖」、東海では「天の岩戸」「香嵐渓」、近畿では「嵐山」「大阪城公園」、中国・四国では「大山」「出雲大社」、九州・沖縄では「阿蘇」「宮古島」などそのほか、「家・自宅」「近所の公園」「近所の飲食店」といった回答も全回答者(2,000名)に、お気に入りの“癒しスポット”を聞いたところ、北海道・東北では「登別温泉:硫黄泉が身体に効く」や「猪苗代湖:広い湖と磐梯山を一緒に眺められる」、「函館公園:自然が多く空気が綺麗で落ち着く」、「五稜郭公園:一回りすると適度に良い運動になる」、関東では「恩賜上野動物園:動物に癒される」や「みなとみらい:景観が最高」、「東京ディズニーリゾート:夢の時間を過ごせる」、「那須:自然がたくさんある」、北陸・甲信越では「彌彦神社:神聖な雰囲気で自然もあり癒される」や「諏訪湖:湖を見ていると癒される」、「平泉寺白山神社:心が安らぐ」、「姨捨:善光寺平を一望できる」、東海では「天の岩戸:空気が澄んでいて心地いい」や「富士山:季節によって様々な姿を見ることができる」、「安城産業文化公園デンパーク:花と緑に囲まれて、癒される」、「香嵐渓:自然豊かで季節を感じられる」、近畿では「嵐山:紅葉や景色が綺麗で、食べ物も美味しい」や「立里荒神社:お参りをすると落ち着く」、「大阪城公園:庭園の桜が綺麗」、「東大寺:親しみがあり、行くと落ち着く」、中国・四国では「大山:雄大で癒される」や「祖谷のかずら橋:大自然の中にあり、空気が綺麗で落ち着く」、「蒜山:自然に癒される」、「出雲大社:気持ちが落ち着く」、九州・沖縄では「マリンワールド海の中道:大水槽の中を悠々と泳ぐ魚を眺めると癒される」や「阿蘇:景観が素晴らしい」、「筑後川:のんびり日光浴ができる」、「宮古島:リフレッシュできる」といった回答がありました。そのほか、「家・自宅」や「近所の公園」、「近所の飲食店」といった回答もみられました。◆老後の生活資金について・老後の生活資金としてあれば安心できる貯蓄額 中央値は2,500万円現時点で安心できる貯蓄額に対しどのくらい準備できている? 「0割」が35%で最多老後の生活資金について質問しました。全回答者(2,000名)に、老後の生活資金として、いくらくらい貯蓄があれば安心できるか聞いたところ、「2,000万円~3,000万円未満」(21.2%)や「3,000万円~5,000万円未満」(17.6%)、「5,000万円~1億円未満」(18.6%)に回答が集まり、中央値は2,500万円でした。また、現時点で準備できている老後の生活資金は、老後の生活資金として安心できる貯蓄額に対する割合でどのくらいか聞いたところ、「0割」(34.6%)が特に高くなり、「1割くらい」(17.7%)、「2割くらい」(10.1%)、「5割くらい」(9.3%)、「3割くらい」(8.4%)が続きました。安心できる貯蓄額に対し、ほとんど準備することができていない人が多いようです。安心できる貯蓄額別にみると、いずれの層も「0割」が最も高くなり、1,000万円未満の層では47.4%と特に高くなる傾向がみられました。年代別にみると、20代では「0割」が46.0%と、全体と比べて10ポイント以上高くなりました。他方、60代では「5割くらい」が16.3%、「10割以上」が13.8%と、全体と比べて5ポイント以上高くなりました。※調査結果全文は添付のPDFファイルよりご覧いただけます。■調査概要■調査タイトル:身体と心の健康づくりに関する調査2024調査対象:ネットエイジアリサーチのインターネットモニター会員を母集団とする20歳~69歳の男女調査期間:2024年3月15日~3月18日調査方法:インターネット調査調査地域:全国有効回答数:2,000名(有効回答から、男女・年代が均等になるように抽出)調査協力会社:ネットエイジア株式会社 詳細はこちら プレスリリース提供元:@Press

2024年04月19日

ジブラルタ生命保険株式会社(本社:東京都千代田区、代表取締役社長 兼 CEO:添田 毅司、以下「ジブラルタ生命」)と吉本興業株式会社(本社:大阪市中央区、代表取締役社長:岡本 昭彦、以下「吉本興業」)は2024年4月から、全国あらゆる年代の金融リテラシー向上を目的として、金融教育分野における協業を開始します。笑金ロゴ昨今の少子高齢化などに伴う老後不安の高まり、また物価上昇や新NISA制度の開始、成人年齢の引き下げなど、めまぐるしい社会環境の変化に伴い、金融リテラシーへの関心は高まっています。そのなか、幅広い年齢層の方々に「笑って楽しくお金のことを学ぶ」機会を提供し、それらを通じて一人ひとりが将来にわたり金銭面で悩むことなく、日々を安心して過ごしていくことのできる社会の実現を目指していきます。■すまいるマネープロジェクト(略称:わらきん)が目指すコンセプトあらゆる年代の方々が、金融リテラシーを楽しく正しく理解し、安心してお金を使うことができるようになることで、ウェルネス(心身ともに健康)な人生を歩むことができる社会の実現を目指します。すまいるマネープロジェクトが目指すコンセプトについては、プロモーション動画を制作し、ジブラルタ生命公式YouTubeチャンネルに掲載しています。フットボールアワーの岩尾 望がナレーションを担当し、プロジェクトを通じて私たちがお届けしたい金融教育への想いを動画で表現しています。以下URL、もしくは二次元コードよりご覧ください。動画URL: YouTubeコード■今後の予定● 金融教育にかかわる番組の配信若い世代の方々に、お金のことをもっと身近に感じてもらうことを目的として、今夏に金融教育イベント「開校!笑金スクール!(仮称)」をBSよしもと並びに両社のオウンドメディアにて配信します。「開校!笑金スクール!(仮称)」では、フットボールアワーがMCを務め、吉本興業の所属タレントおよび現役学生が出演し、実際に起こりうる金融トラブルや金融商品の選び方など、若い世代の方々が直面する可能性のあるテーマを取り上げます。それらのテーマに関するクイズや体験談、金融トラブルの再現VTR等を視聴することで、笑って楽しく学ぶことができる内容となっています。笑金スクール_イメージ● 子どもたちが笑って楽しく学べる金融教育コンテンツの提供成年年齢の引き下げなど社会環境が大きく変化するなか、子どもたちが金銭面において自立した生活を営むための金融リテラシーを身に付けられるよう、吉本興業の所属タレントとジブラルタ生命が協同して、中学生をおもな対象とした金融教育コンテンツを開発します。本コンテンツは、吉本興業の所属タレントで元東京国税局調査官、かつ現役東大生でもある「さんきゅう倉田」が監修し、コンテンツ内の随所にタレントが登場します。「家計管理」、「生活設計」、「お金を得る手段」、「金融トラブル」等のテーマについて、冊子やスライド、内容を補足したVTRなどを用いて、楽しく学ぶことができる内容となっています。さんきゅう倉田コメント● コラボレーションセミナーの提供吉本興業の所属タレントとジブラルタ生命の金融教育のプロフェッショナルである講師によるコラボレーションセミナーを全国各地で順次展開していきます。ジブラルタ生命は、これまで生命保険サービスを通じて、全国津々浦々のお客さまとそのご家族に経済的な保障と心の平和をお届けしてきました。また、2007年から金融教育セミナーを全国で展開しており、これまでに延べ63,000回、820,000名のお客さまに金融リテラシー向上の機会を提供しています。吉本興業は、1912年に創業して以来、112年にわたって劇場の運営やタレントのマネージメントを手掛け、皆さまに笑いをお届けしてきました。2011年には全国47都道府県に芸人と社員が実際に住んで活動する「住みますプロジェクト」を開始、2021年には地方創生をテーマにしたBSよしもとを開局するなど、地方の活性化に取り組んでいます。さらに、2023年からは金融庁、日本証券業協会と協業した新NISAの普及啓発イベントも開催しています。両社は、今後この協業を通じて、エンターテイメント(笑い)の要素も交えながら、全国津々浦々の皆さまに、金融リテラシー向上の機会、ならびに人生におけるさらなる安心をお届けしてまいります。 詳細はこちら プレスリリース提供元:@Press

2024年04月12日

ジブラルタ生命保険株式会社(本社:東京都千代田区、代表取締役社長 兼 CEO:添田 毅司)は、「ドリーム・スクール・キャラバン2024」に協賛します。2024年のドリーム・スクール・キャラバンは、「走力up!教室」、「体操教室」、「バスケットボール教室」の3種目を実施します。各教室では、現役プロ選手、元日本代表選手、アスリートやコーチなど、その道のプロフェッショナルの皆さんが講師を務め、素晴らしい技術の披露や、実践的な指導を通じて、“未来を担う子どもたち”を応援します。教室を通じて、少しでもスポーツを好きになったり、プロの凄さに驚き感動したり、走るタイムが速くなることを体感し喜んだりと、参加する子どもたちに、さまざまな学びや夢のきっかけを提供します。ドリーム・スクール・キャラバンには、2017年の開始以降、これまで32,000人を超える子どもたちが参加しました。当社は、今後も本活動を通じて“未来を担う子どもたち”を応援してまいります。授業風景(走力up教室)授業風景(体操教室)授業風景(バスケ教室)■各教室の応募要項等について■<種目>「走力up!教室」「体操教室」<参加対象>小学校3~6年生の児童<対象人数>※ クラスの人数等に応じて相談1校あたり 60名程度<実施期間>※ 詳細な実施日程は当選校と協議のうえ決定2024年9月~12月下旬<種目>「バスケットボール教室」<参加対象>小学校1~6年生の児童<対象人数>※ クラスの人数等に応じて相談1校あたり 80名程度<実施期間>※ 詳細な実施日程は当選校と協議のうえ決定2024年9月~12月下旬<開催予定地>別紙「各教室の概要」を参照<応募締切>2024年5月31日(金)<応募方法>専用応募用紙によるFAX応募<授業内容>各教室で行われる授業の内容をわかりやすくお伝えするため、講師が授業を通じて伝えたい想いや、実際に授業を受けた児童や先生方のご感想を、インタビュー形式でまとめた動画を当社ホームページにてご紹介しています。( )<応募における備考>(1) 当社ライフプラン・コンサルタント(LC)が開催予定地の各小学校に専用応募用紙を配布します。(2) 各教室の概要・開催にご興味をお持ちの方は、各小学校担当のLCまでお問い合わせください。(3) 本活動は、小学校の特別授業として開催される内容となっています。(4) 応募の際は、専用応募用紙に必要事項を記入し、各学校長の承認の上、FAXでお申し込みください。(5) 個人(児童もしくは保護者等)からの申し込みは受け付けていません。【各教室の概要】●ドリーム・スクール・キャラバン「走力up!教室」一流スポーツ選手やプロサッカー選手、そして全国の子どもたち70,000人以上指導してきた実績をもつプロスプリントコーチが“速く走れるコツ”を伝授します。2023年は、同教室に2,155名の子どもたちが参加し、走力upに挑戦しました。走力up教室動画2024年開催予定地:(25道府県)北海道、青森県、岩手県、秋田県、山形県、宮城県、福島県、茨城県、栃木県、群馬県、埼玉県、新潟県、長野県、富山県、石川県、福井県、岐阜県、愛知県、三重県、滋賀県、京都府、大阪府、兵庫県、奈良県、和歌山県●ドリーム・スクール・キャラバン「体操教室」日本代表として数々の大会でメダルを獲得してきたプロならではの指導法で、体操が得意ではない子どもたちにも「できた!」が体験できるサポートをします。2023年は、同教室に1,125名の子どもたちが参加しました。体操教室動画2024年開催予定地:(5都県)東京都、神奈川県、千葉県、山梨県、静岡県●ドリーム・スクール・キャラバン「バスケットボール教室」現役のプロバスケットボールチームの選手やコーチが一緒に試合をしたり、プロの技術を披露したり、子どもたちにスポーツの楽しさや喜びを伝える授業です。2023年は、同教室に1,228名の子どもたちが参加しました。バスケ教室動画2024年開催予定地:(17県)岡山県、広島県、山口県、鳥取県、島根県、徳島県、香川県、愛媛県、高知県、福岡県、佐賀県、長崎県、熊本県、大分県、宮崎県、鹿児島県、沖縄県【参考:ジブラルタ生命の社会貢献活動に対する考え】当社の親会社である米国プルデンシャル・ファイナンシャルは、本業を通じて「経済的な保障と心の平和」を社会に提供すると同時に、「会社が地域とともに成長し、社員一人ひとりが地域コミュニティに貢献し支援すること」を大切にしています。当社は、このプルデンシャル・ファイナンシャルが大切にする“想い”と、当社企業理念に沿った社会貢献活動に積極的に取り組んでいくことで、企業の社会的責任を果たしていきたいと考えており、なかでも「子ども」と「地域」をテーマにした活動を行っています。●「子どもたちを応援するための活動」当社は「Magic of the Dream」という名称のもと、未来を担う子どもたちの夢や希望を応援する活動に積極的に取り組んでいます。その根底には、子どもたちの「夢を叶える力」を育む、感動や驚きの体験をプレゼントし、「希望にあふれる未来」への架け橋になりたい、との想いが込められています。ドリーム・スクール・キャラバンをはじめとする各活動には、全国各地の社員がボランティアスタッフとして積極的に関わりながら、子どもたちにエールをおくっています。 詳細はこちら プレスリリース提供元:@Press

2024年03月19日

「2023年11月に通販大手のアマゾンジャパンが初のペット保険の販売を開始しました。この商品はリトルファミリー少額短期保険がアマゾンと共同開発したもので、これまで評価の高かった同社の「わんデイズ・にゃんデイズ」と保険内容が同じでさらに保険料を安くしたもの。これによってペット保険のおすすめランキングは大きく変わりました」こう語るのは“保険のプロ”としてお馴染みのファイナンシャルプランナー・長尾義弘さん。長尾さんは共同監修で毎年「NEWよい保険・悪い保険」(徳間書店)を発刊しているが、この「ペット保険」のランキングもつぎの発刊の際には多く変わると話す。「近年、コロナウィルスが長引くなかで、家にいる時間が増え、ペットを飼う人が増え、ペット保険への注目も増しています。ペットの病気やケガの治療費は2022年現在、犬は年間67367円、猫で31138円(アニコム損保の調べ)。あくまでこの金額は平均ですが、ひとたび入院や手術が必要な場合は一度の治療に数十万円とかかる可能性があります。当然ながら、ペットには人間の健康保険は使えません。全額、飼い主の負担になります。ペット保険に加入しておけば、そうした際の経済負担を軽くすることができます」(以下、コメントはすべて長尾さん)たとえばペット先進国として知られる北欧のスウェーデンではペット保険の加入率が50%に上るとされ、欧米で30~40%、日本でも現在ではペットの12.2%が加入しているという。「ただ多くの飼い主さんがペットショップで購入する際にショップに勧められる保険に同時に加入するケースが多いと思います。今回、アマゾンが参入したことにより、いま加入しているペット保険を見直すのに良い機会ではないでしょうか」ペット保険には、保険金として受け取る割合が治療費の50~70%に設定されている商品が主流。70%なら自己負担は3割で人間の健康保険と同じ感覚だ。また免責を設けている商品もあり、免責金額が3000円なら、3000円以下の支払いはすべて自己負担で、それを越えた金額のみ保険適用になる。「いざペットが病気になったときのことを考えると、補償割合は70%。免責なしの商品がおすすめ。またペット保険には、人間の健康保険と同じように自己負担分だけ動物病院の窓口で支払えばよい『窓口清算型』と、いったん治療費全額を支払ってから保険会社に請求する『立替請求型』の2種類がありますが、『窓口清算型』は便利な分、保険料が割高。ちょっと手数ですが『立替請求型』のほうをおすすめします」長尾さんが選んだ3商品はすべて「免責なし」「立替請求型」こうした条件をふまえ保険料の安さから長尾さんが選ぶ最新「ペット保険」ベスト3は次の3商品だ。ちなみに保険料は比較のため、小型犬5歳、猫5歳として計算した。第1位アマゾン「わんにゃん安心保険」「保険料は業界最安値クラス。毎年、ペットの年齢によって上がっていく保険料の上昇がゆるやかで、補償金額が最大120万円と大きいのが魅力です。免責がなく、保険に加入するとアマゾンでペットフードがいつでも5%オフになるクーポンが付いています。また立替請求型ですが、スマホひとつで手軽に請求が完了できるのもポイントですね」■月額保険料小型犬5歳1960円・猫5歳1740円(試算の要件(1)補償割合70%/免責なし(2)支払い限度額120万円(通院・入院・手術)(3)支払回数:制限なし(4)通院保障:30万円(5)立替請求型(6)8歳11か月まで加入可能)第2位SBIいきいき少額短期保険「SBIいきいき少短のペット保険」「WEB申し込みなら保険料が10%割引になり、業界最安値クラスなのが魅力。11歳11か月まで加入可能なのも加入を戸惑ってペットの年齢が高くなってしまった飼い主さんにとってありがたいです」■月額保険料小型犬5歳1953円・猫5歳1638円(試算の要件(1)補償割合70%/免責なし(2)支払い限度額70万円(通院・入院・手術)(3)支払回数:制限なし(4)1日当たりの限度額:なし(5)立替請求型(6)11歳11か月まで加入可能(7)WEB割引適用の金額)第3位ペットメディカルサポート「PS保険」「ほかのペット保険では補償外の歯科治療も対象になるプランがあるのが特徴。いつでも獣医師に相談できるサービスが付帯しているなど、付帯サービスも充実しています」■月額保険料小型犬5歳2390円・猫5歳2170円(試算の要件(1)補償割合70%/免責なし(2)支払い限度額110万円(3)支払回数⦅年間⦆:通院20日まで、入院30日まで、手術2回まで(4)車いすの特約自動セット(5)立替請求型(6)8歳11ヵ月まで加入可能)これからペットを飼おうという人はもちろん、すでにペット保険に加入している人も現在の保険の内容と保険料を確認し、補償の内容を比較したうえで、保険料の安いペット保険への見直しを検討してみてはいかがだろうか。

2024年03月04日

『スマホ保険』とは、スマートフォンの故障・破損・水漏れなどにかかる修理費用を補償する保険のことです。しかしスマホ保険にはさまざまな種類があるので、どの保険に加入するか悩む人も多いのではないでしょうか。ヤマト運輸の公式Instagramアカウント(yamato_transport)では、クロネコメンバーズ向けのスマホ保険『スマホもしも保険』を紹介しています。2種類のプランから選べるヤマト運輸の『スマホもしも保険』のプランは2種類です。「とにかく安い保険がいい」「補償内容も簡単なものでいい」という人は、手軽に入れるライトプランがおすすめ。一方、しっかり備えたい人はスタンダードプランを選びましょう。プランごとの詳しい補償内容は以下の通りです。【ライトプラン】(月額200円)対象:破損・汚損補償金額:1事故あたり最大5万円(自己負担額3千円)加入可能なキャリア:docomo(ahamo・irumo・eximoを含む)、au、Softbank以外のキャリアのみ【スタンダードプラン】(月額470円)対象:破損・汚損、水漏れ、故障、データ復旧、盗難・紛失補償金額:1事故あたり最大10万円(自己負担額3千円)加入可能なキャリア:MNO・MVNO含むどのキャリアスマートフォンの一般的な修理費用は、破損・汚損で3~4万円、故障や水漏れで2~8万円です。『スマホもしも保険』の補償金額はライトプランで最大5万円、スタンダードプランで最大10万円なので、十分にカバーできるでしょう。クロネコメンバーズに登録して基本情報を入力し、スマートフォンの本体画像をアップロードするだけ、と手続きも簡単です。なお『スマホもしも保険』は、スマートフォンを購入した後や中古スマホでも加入できます。『スマホもしも保険』はスマートフォンを宅急便で送るだけ!修理を依頼するとヤマト運輸から回収キットが届くので、その中にスマートフォンを入れて発送してください。面倒な伝票記入が不要な上に、その後の手続きや手配をヤマト運輸がすべて代行してくれるため手間がかかりません。修理が完了したらスマートフォンが自宅に届きます。なお修理期間中は、有料で代替機を借りられるサービスも。このサービスを利用すれば、不便さを感じることもありません。スマートフォンのための保険に入っていない人、今からでも入っておきたい人は、ヤマト運輸の『スマホもしも保険』の加入を検討してみてはいかがでしょうか。※画像は複数あります。左右にスライドしてご確認ください。 この投稿をInstagramで見る ヤマト運輸【公式】(@yamato_transport)がシェアした投稿 [文・構成/grape編集部]

2024年02月20日

主人公の今回は、物語をもとにしたクイズを紹介します!クイズの解答を考えてみてくださいね。※この物語はフィクションです。保険金を夢見た親子夫と暮らす主人公。ある日、車に追突され、救急搬送されてしまいます。そのまま緊急手術となり、数日間意識を取り戻せずにいた主人公。そんな主人公を心配し、夫はお見舞いに来てくれていました。そんなある日、義母が主人公の病室にやってきます。義母は「主人公の部屋からいいもの見つけた」と言い、夫に見せました。妻の生命保険は…出典:モナ・リザの戯言主人公の生命保険の契約書を見つけたという義母は「このままなら1億円もらえるの!」と言いました。今まで主人公を心配していた夫も「生命保険が1億円!?」と驚き、喜びます。ここでクイズ妻の保険金に喜ぶ2人ですが、この会話を聞いていた人物は?ヒント!この病室にいたのは夫と義母だけではありませんでした。意識は回復しており…出典:モナ・リザの戯言正解は…正解は「既に意識が戻っていた主人公」でした。動くことはできませんでしたが、実は既に意識が回復していた主人公。そんなこととは露とも知らない2人は、保険金の使い道を嬉しそうに相談していました。そんな2人を見た主治医も「はぁ?」と驚いています。2人の信じがたい反応を知り、離婚を決意した主人公なのでした。イラスト:モナ・リザの戯言※本文中の画像は投稿主様より掲載許諾をいただいています。※作者名含む記事内の情報は、記事作成時点でのものになります。(Grapps編集部)

2024年01月20日

KANEBOは1月19日、鮮やかで脈打つような、生命感溢れる仕上がりが長時間続く生命感ラスティングルージュ「ルージュスターヴァイブラント」全12色(限定2色)を発売します。■鼓動を高鳴らせ、自らを突き動かし続ける「ルージュスターヴァイブラント」は、鮮やかに「赤」が発色し、みずみずしい生命感を吹き込む、脈打つような血色カラーを、うるおいを湛えた厚みツヤ膜で包み込む“生命感ラスティング技術”を搭載。唇をすり合わせる瞬間に、もっちりと押し返すような弾力を感じさせ、時間が経っても生命感を感じる血色・ツヤ・うるおいが続きます。■まるで唇に生命を宿したような仕上がり続く、生命感ラスティングルージュ「鼓動の赤」と「美粘膜のようなツヤ」で、つけた瞬間、表情にまでいきいき感が漲る。生命感が溢れる、鮮やかで脈打つような仕上がりが長時間続く美容液ルージュ。みずみずしい生命感を吹き込むかのような血色カラー「5Rヴァイブラントベース」と、鮮やかな血色感が持続するカラーラスティングピグメント配合。生命感を感じるカラーでどの色も肌の色になじみ、美しく引き立てます。よれ・こすれに強く、動くたびにもっちりとした弾力を感じさせる厚みのある塗膜が唇を覆い、シワの目立たないふっくらとしたハリ感のある仕上がりが続きます。また、心地よいなめらかなテクスチャーで、吸い付くように密着し均一にフィットするのも特長です。さらに、赤ちゃんの未熟な肌を包む「胎脂(たいし)」に着想を得て開発したクリーム処方「ベビーソフトオイル処方」を構成する成分を含む、複合保湿成成分配合。うるおいを閉じ込めたラッピング効果で、唇を乾燥やあれから守り、オフした後の素の唇まで美しくみせる、うるおい続く美容液ルージュとなっています。カラーバリエーションはインパクトのある濃厚なカラーから肌に映えるカラーまで生命感を表現する12色。つけた瞬間に表情までいきいき感が漲ります。新春を彩るリップの候補としていかがでしょうか?■商品概要「カネボウルージュスターヴァイブラント」全12色(限定2色)※1月3日より一部店舗・EC*、1月5日よりKANEBO公式オンラインショップにて先行発売「カネボウルージュスターヴァイブラント」スペシャルページ:*@cosme TOKYO、伊勢丹新宿店、阪急うめだ本店、マサヤ一番街店、@cosme SHOPPING、COLORSTUDIO、MASAYAオンラインショップ、HANKYU BEAUTY ONLINE、meeco(エボル)

2024年01月06日

ジブラルタ生命保険株式会社(本社:東京都千代田区、代表取締役社長 兼 CEO:添田毅司)は、15歳~18歳の高校生の男女4,500名(男性2,250名 女性2,250名)を対象に、「高校生の意識に関する調査2023」をインターネットリサーチで実施し、集計結果を公開しました。(調査協力会社:ネットエイジア株式会社)表1: 1カ月間の収入と支出を聞くと、収入は平均13,134円、支出は平均7,150円でした。収入の内訳をみると、おこづかい等が平均4,460円、アルバイト等が平均8,674円という結果に。男女別にみると、男性では収入が平均11,861円、支出が平均6,440円、女性では収入が平均14,407円、支出が平均7,860円でした。表2: これまでに、蛙化現象(好きな人のささいな言動で好きな気持ちが冷めてしまうこと)を経験したことがあるか聞いたところ、経験したことがある人の割合は22.8%。男女別にみると、女性では30.0%となり、男性(15.5%)の約2倍に。男性は、幻滅されないよう、好きな女性に対する言動や振る舞いには気をつけたほうがよいのかもしれません。表3: 将来、結婚したいと思うか聞いたところ、結婚したいと思う人の割合は74.6%で、結婚したいと思う年齢は平均25.2歳。男女別にみると、結婚したいと思う年齢は、男性が平均25.4歳、女性が平均25.1歳でした。厚生労働省発表の令和4年(2022)人口動態統計月報年計(概数)の概況(※)では平均初婚年齢は男性31.1歳、女性29.7歳となっており、今の高校生は統計データの平均よりも若い年齢を結婚適齢期と考えているようです。※ 表4: 来年ブレイクすると思うお笑い芸人を聞くと、元自衛隊員で自身の経歴を活かしたネタが人気の「やす子さん」が1位となり、2位「かまいたち」「千鳥」、4位「粗品さん」、5位「ジェラードン」という結果になりました。[アンケート調査結果]◆普段の楽しみについて・高校生の普段の楽しみ 1位「友人との交流」2位「SNS」3位「ゲーム」男性では「ゲーム」、女性では「SNS」が1位全国の15歳~18歳の高校生の男女4,500名(全回答者)に対し、普段のくらしについて質問しました。まず、全回答者(4,500名)に、普段、どのようなことを楽しいと感じているか聞いたところ、「友人との交流」(50.3%)が最も高くなりました。仲の良い友だちと充実した時間を過ごしている人が多いのではないでしょうか。次いで高くなったのは、「SNS」(49.8%)、「ゲーム」(46.0%)、「動画鑑賞」(44.5%)、「音楽鑑賞」(41.7%)でした。男女別にみると、男性では1位「ゲーム」、2位「友人との交流」、3位「動画鑑賞」、女性では1位「SNS」、2位「友人との交流」、3位「推し活」でした。◆悩みについて・高校生が現在悩んでいること いずれの学年でも1位は「お金」現在抱えている悩みや相談相手について質問しました。全回答者(4,500名)に、現在、どのようなことについて悩んでいるか聞いたところ、「お金」(40.0%)が最も高くなり、「進路」(33.2%)、「学業の成績」(31.4%)、「容姿」(27.8%)、「恋愛」(27.5%)が続きました。男女別にみると、「お金」(男性33.2%、女性46.8%)や「進路」(男性27.4%、女性39.0%)、「学業の成績」(男性26.0%、女性36.7%)、「容姿」(男性16.7%、女性39.0%)は、男性と比べて女性のほうが10ポイント以上高くなりました。学年別にみると、いずれの学年でも1位は「お金」となり、1年生では「学業の成績」が2位、2年生では「進路」が2位、3年生では「容姿」が2位でした。・現在悩みがある高校生の28%が「悩みを誰にも相談していない」と回答・悩みを相談している相手 1位「友人」2位「母親」3位「学校の先生」男性では「父親」、女性では「兄弟姉妹」が3位現在、悩みがある方(3,755名)に、悩みを誰かに相談しているか聞いたところ、「相談している」は71.6%、「誰にも相談していない」は28.4%となりました。男女別にみると、「誰にも相談していない」と回答した人の割合は、男性では32.4%と、女性(24.7%)と比べて7.7ポイント高くなりました。男性のほうが悩みを抱え込んでしまう傾向にあるのではないでしょうか。悩みを誰かに相談している方(2,690名)に、悩みを誰に相談しているか聞いたところ、「友人(SNSだけでつながっている友人は除く)」(59.3%)が最も高くなり、「母親」(46.5%)、「学校の先生 ※担任、教科担当、部活動の顧問など」(17.4%)、「父親」(16.8%)、「兄弟姉妹」(14.3%)が続きました。「父親」は「母親」の半分以下の割合になっていますが、コロナ禍以降の在宅勤務の増加に伴い、父親と子どものコミュニケーション頻度が上がり、父親に悩みを打ち明けるケースも今後増えていくのではないでしょうか。男女別にみると、男性では「父親」が3位、女性では「兄弟姉妹」が3位でした。◆マネー事情について・高校生の1カ月間の収入 平均13,134円 内訳は「おこづかい」4,460円、「アルバイト等自分の稼ぎ」8,674円・高校生の1カ月間の支出 平均7,150円収入と支出について質問しました。全回答者(4,500名)に、1カ月間に、いくらくらい家族からお金をもらっているか(おこづかい等)聞いたところ、「0円(もらっていない)」(24.6%)や「3,000円~5,000円未満」(16.6%)、「5,000円~7,000円未満」(32.0%)に回答が分かれ、平均は4,460円でした。男女別にみると、1カ月間に家族からもらっているお金の平均は、男性では4,859円と、女性(4,060円)と比べて799円多くなりました。1カ月間に、いくらくらい自分でお金を稼いでいるか(アルバイト等)聞いたところ、「0円(稼いでいない)」(70.3%)が特に高くなり、「5,000円未満」(6.3%)や「30,000円~50,000円未満」(6.9%)、「50,000円以上」(7.8%)にも回答がみられ、平均は8,674円でした。男女別にみると、1カ月間に自分で稼いでいるお金の平均は、女性では10,346円と、男性(7,002円)と比べて3,344円多くなりました。なお、自分でお金を稼いでいる人の平均(0円を除いて算出)をみると、全体では29,217円、男性では25,535円、女性では32,377円でした。ここで、1カ月間の収入(家族からのおこづかいやアルバイト代等の合計)をみると、「5,000円未満」(24.4%)や「5,000円~10,000円未満」(30.5%)に回答が集まり、平均は13,134円でした。男女別にみると、1カ月間の収入の平均は、女性では14,407円と、男性(11,861円)と比べて2,546円多くなりました。他方、1カ月間に、いくらくらいお金を使っているか聞いたところ、「2,000円未満」(15.0%)や「3,000円~5,000円未満」(19.3%)、「5,000円~7,000円未満」(17.1%)などに回答が分かれ、平均は7,150円でした。男女別にみると、1カ月間に使っているお金の平均は、女性では7,860円と、男性(6,440円)と比べて1,420円多くなりました。◆メディアの利用について・ニュースを知るために欠かせないメディア 1位「SNS」2位「テレビ」3位「動画共有サイト・アプリ」・勉強に関する情報を得るために欠かせないメディア 1位「動画共有サイト・アプリ」2位「SNS」3位「Webサイト」・流行を知るために欠かせないメディア 「SNS」と「動画共有サイト・アプリ」が突出、女性では「SNS」が86%に全回答者(4,500名)に、ニュースを知るために欠かせないメディアを聞いたところ、「SNS(X、Instagramなど)」(67.1%)が最も高くなり、「テレビ」(53.2%)、「動画共有サイト・アプリ(YouTube、TikTokなど)」(46.3%)、「ニュースサイト・アプリ(新聞以外)」(25.4%)、「Webサイト(ニュースサイト以外)」(24.9%)が続きました。ソーシャルメディアやテレビでニュースに接している人が多いことが明らかになりました。男女別にみると、女性では「SNS(X、Instagramなど)」が75.9%と、男性(58.4%)と比べて17.5ポイント高くなりました。勉強に関する情報を得るために欠かせないメディアを聞いたところ、「動画共有サイト・アプリ(YouTube、TikTokなど)」(45.0%)が最も高くなり、「SNS(X、Instagramなど)」(35.2%)、「Webサイト(ニュースサイト以外)」(28.5%)が続きました。流行を知るために欠かせないメディアを聞いたところ、「SNS(X、Instagramなど)」(75.0%)と「動画共有サイト・アプリ(YouTube、TikTokなど)」(56.6%)が突出して高くなりました。ソーシャルメディアが流行について知る際の主な情報源となっているようです。男女別にみると、女性では「SNS(X、Instagramなど)」が85.8%と、男性(64.3%)と比べて21.5ポイント高くなりました。◆隠し事について・「父親に隠し事をしている」 42%、隠し事の1位は「恋愛」、隠し事をしている理由の1位は「話すのがめんどくさい」・「母親に隠し事をしている」 40%、隠し事の1位は「恋愛」、隠し事をしている理由の1位は「話すのが恥ずかしい」親への隠し事について質問しました。全回答者(4,500名)に、父親や母親に隠し事があるか聞いたところ、「父親に隠し事をしている」人の割合が41.6%、「母親に隠し事をしている」人の割合が40.2%となり、「父親に隠し事をしていない」人の割合は58.4%、「母親に隠し事をしていない」人の割合は59.8%となりました。父親や母親とオープンなコミュニケーションを取っている高校生が多いようです。何についての隠し事をしているか聞いたところ、「恋愛」(父親20.4%、母親18.2%)が最も高くなり、「お金」(父親10.8%、母親10.6%)、「友人関係」(父親10.5%、母親9.2%)、「遊び」(父親9.8%、母親8.4%)、「趣味」(父親8.8%、母親8.0%)が続きました。父親に隠し事をしている方(1,871名)に、隠し事をしている理由を聞いたところ、「話すのがめんどくさい」(35.0%)が最も高くなり、「話すのが恥ずかしい」(30.4%)、「親に干渉されたくない」(28.4%)が続きました。他方、母親に隠し事をしている方(1,809名)に、隠し事をしている理由を聞いたところ、「話すのが恥ずかしい」(33.5%)が最も高くなり、「話すのがめんどくさい」(32.3%)、「親に干渉されたくない」(29.9%)が続きました。◆恋愛・結婚観について・「これまでに、恋人がいたことがある」 52%・「現在、恋愛をしている」 43%、「現在、恋人がいる」 18%・「これまでに、蛙化現象を経験したことがある」 女性の30%、男性の約2倍に恋愛経験や意識、結婚観について質問しました。まず、全回答者(4,500名)に、これまでに、恋人がいたことはあるか聞いたところ、「ある」は52.2%、「ない」は47.8%となりました。コロナ禍の影響を受けてリアルなコミュニケーションや活動が減少していた時期を考慮すると、交際経験がある人の割合は今後上昇する可能性があるのではないでしょうか。男女別にみると、「ある」と回答した人の割合は、男性51.3%、女性53.1%となりました。学年別にみると、「ある」と回答した人の割合は、上の学年ほど高くなり、2年生(52.8%)と3年生(56.8%)では半数を超えました。現在、恋愛(片想いなど好きな人がいる場合を含む)をしているか聞いたところ、「している」は43.3%、「していない」は56.7%となりました。男女別にみると、「している」と回答した人の割合は、男性45.6%、女性41.0%となりました。現在、恋人がいるか聞いたところ、「いる」は18.3%、「いない」は81.7%となりました。現在恋愛している人の割合(43.3%)と比べて、現在恋人がいる人の割合(18.3%)は25.0ポイント低くなっており、好きな人や気になる人がいるものの実際に恋愛関係にまで発展しているケースは多くないようです。男女別にみると、「いる」と回答した人の割合は、男性20.3%、女性16.3%となりました。学年別にみると、「いる」と回答した人の割合は、上の学年ほど高くなり、3年生では22.5%でした。SNSなどでよく見聞きする“蛙化現象”について質問しました。蛙化現象とは、好きな人のささいな言動で好きな気持ちが冷めてしまうことをいいます。これまでに、蛙化現象を経験したことがあるか聞いたところ、「ある」は22.8%、「ない」は77.2%となりました。男女別にみると、「ある」と回答した人の割合は、女性では30.0%と、男性(15.5%)の約2倍になりました。男性は、幻滅されないよう、好きな女性に対する言動や振る舞いには気をつけたほうがよいのかもしれません。・「将来、結婚したい」 75%、結婚したい年齢は平均25.2歳全回答者(4,500名)に、将来、結婚したいと思うか聞いたところ、「思う」は74.6%、「思わない」は25.4%となりました。将来結婚したい方(3,359名)に、何歳のときに結婚したいか聞いたところ、「25歳」(34.7%)に最も多くの回答が集まり、平均は25.2歳でした。男女別にみると、結婚したい年齢の平均は、男性25.4歳、女性25.1歳でした。厚生労働省発表の令和4年(2022)人口動態統計月報年計(概数)の概況(※)では平均初婚年齢は男性31.1歳、女性29.7歳となっており、今の高校生は統計データの平均よりも若い年齢を結婚適齢期と考えているようです。※ ・「将来、子どもをほしいと思う」 69%・将来、子どもをほしいと思う人の割合が高い都道府県 1位「熊本県」2位「宮崎県」「沖縄県」全回答者(4,500名)に、将来、子どもをほしいと思うか聞いたところ、「思う」は68.8%、「思わない」は31.2%となりました。都道府県別にみると、将来子どもをほしいと思う人の割合は、熊本県(85.5%)が最も高くなり、宮崎県と沖縄県(いずれも79.5%)が続きました。◆友だちについて・“友だち”は何人いる? 平均81.7人、男性では平均99.2人、女性では平均64.1人・「親友がいる」 85%、平均4.7人・「本当は苦手な友だちがいる」 64%、平均5.0人・「間違いを指摘できる友だちがいる」 89%、平均14.8人・「SNSだけでつながっている友だちがいる」 51%、平均22.7人・「恋人より優先したい友だちがいる」 75%、平均6.8人友だちとの関係について質問しました。全回答者(4,500名)に、“友だち”は何人いるか聞いたところ、「10人~30人未満」(29.3%)や「100人~300人未満」(20.0%)に多くの回答が集まり、平均は81.7人でした。男女別に平均をみると、男性では99.2人と、女性(64.1人)と比べて35.1人多くなりました。また、さまざまな“友だち”のパターンを提示し、それぞれ何人いるか聞いたところ、【親友】では「いる」は85.1%、平均は4.7人でした。男女別に平均をみると、男性では6.3人、女性では3.1人と男性のほうが多くなりました。友だちの人数別に平均をみると、友だちの人数が100人~300人未満の人では9.7人、友だちの人数が300人以上の人では7.9人と、友だちが100人以上の人でも親友の人数の平均は10人以下という結果となりました。【本当は苦手な友だち】では「いる」は63.9%、平均は5.0人でした。男女別にみると、男性では平均5.7人、女性では平均4.3人となりました。【間違いを指摘できる友だち】では「いる」は89.2%、平均は14.8人でした。男女別にみると、男性では平均18.8人と、女性(10.7人)と比べて8.1人多くなりました。【SNSだけでつながっている(会ったことはない)友だち】では「いる」は50.8%、平均は22.7人でした。男女別にみると、男性では平均28.1人と、女性(17.3人)と比べて10.8人多くなりました。【恋人より優先したい友だち】では「いる」は75.0%、平均は6.8人でした。男女別にみると、「いる」と回答した人の割合は、女性では82.1%と、男性(67.9%)と比べて14.2ポイント高くなりました。【友だち】の結果とあわせてみると、男性では【友だち】は平均99.2人、【恋人より優先したい友だち】は平均7.3人、女性では【友だち】は平均64.1人、【恋人より優先したい友だち】は平均6.2人と、女性のほうが両者の差が小さくなりました。女性には、友だち一人ひとりとより深い交友関係や友情を築こうとしている人が多いのかもしれません。・“親友”とはどのような友だちだと思う?1位「素の自分でいられる」2位「くだらないことも一緒に楽しめる」3位「本音で話せる」続いて、“親友”に対するイメージについて質問しました。全回答者(4,500名)に、“親友”とはどのような友だちか聞いたところ、「素の自分でいられる」(61.0%)が最も高くなりました。飾ることなく、ありのままの自分で向き合える友だちが親友だとイメージしている人が多いようです。次いで高くなったのは、「くだらないことも一緒に楽しめる」(58.3%)、「本音で話せる」(57.4%)、「無言でも過ごせる」(48.8%)、「定期的に会わなくても友だちでいられる」(46.4%)でした。男女別にみると、女性では「素の自分でいられる」が72.9%、「くだらないことも一緒に楽しめる」が68.3%、「無言でも過ごせる」が62.5%、「定期的に会わなくても友だちでいられる」が57.5%と、男性(順に49.2%、48.3%、35.0%、35.2%)と比べて20ポイント以上高くなりました。また、上位10項目すべてにおいて女性のほうが高くなっています。“親友”という存在に対して女性が求めるイメージは男性よりも多彩で幅が広いのではないでしょうか。※調査結果全文は添付のPDFファイルよりご覧いただけます。■調査概要■調査タイトル:高校生の意識に関する調査2023調査対象:ネットエイジアリサーチのインターネットモニター会員を母集団とする15歳~18歳の高校生の男女調査期間:2023年11月13日~11月20日調査方法:インターネット調査調査地域:全国有効回答数:4,500名(有効回答から、男女が均等になるように抽出)調査協力会社:ネットエイジア株式会社 詳細はこちら プレスリリース提供元:@Press

2023年12月26日

保険商品をジャンル別に実名でランキングしたムック、『NEWよい保険・悪い保険 2024年版』が、徳間書店より2023年12月に発売しました。『NEWよい保険・悪い保険 2024年版』 表紙《本書の内容》◎10年前の保険は見直した方が良いのか?という疑問に答える「10年前に加入した保険、見直しをした方が良いのか?」そんな疑問を持ったことがありませんか?実際に10年前と現在の保険では、保険料、保障内容がどのように変わったのかを同じ商品、同じ条件で比較しました。同じ保険商品を時系列で比較したという例は他に見たことがなく、本誌が初の試みではないかと思います。これは本誌が14年続く年度版シリーズだからこそできたことです。そこでわかったのは、なんと年齢が10歳上がっているにもかかわらず、見直すと保険料が安く得する保険があることです。たとえば、10年前に30歳で入った保険商品が、40歳になったにもかかわらず、同じ保険商品に入り直すと保険料が安くなるのです。逆にグッと保険料が上がって損する保険もあります。本誌では、見直すと得な保険・損な保険を紹介しました。◎保険の見直しの落とし穴?生命保険は、定期的な見直しをする方が得なのですが、実際には、見直すたびに「損」をしている方が多いという現状があります。なぜ、見直すと損するのかというと、保険営業員や無料の保険相談から、言われるままに保険を契約してしまうケースが多いです。しっかりとご自分で考えて、複数の保険商品を比較検討するのが重要です。本誌では保険のプロが「ベストな保険はコレ!」という厳選した39の保険商品のスペック比較表を掲載しているので、間違いのない選び方ができます。しかもそれぞれの保険商品の30歳・40歳・50歳男女の保険料も掲載しているので、比較することもできます。また、保険商品をどう組み合わせて良いのかというのも、それぞれの家庭に合わせられるように、年代別・状況別のベストな組み合わせがわかるようになっています。■監修者紹介・長尾義弘(ながお よしひろ)ファイナンシャルプランナー(AFP)、日本年金学会会員。新聞・雑誌・Webなどで「お金」をテーマに幅広く執筆。著書に『コワ~い保険の話』(宝島社)、『こんな保険には入るな!』(廣済堂出版)、『お金に困らなくなる黄金の法則』『最新版 保険はこの5つから選びなさい』『老後資金は貯めるな!』『私の老後 私の年金 このままで大丈夫なの? 教えてください。』(すべて河出書房新社)、『運用はいっさい無し!60歳貯蓄ゼロでも間に合う老後資金のつくり方』(徳間書店)、共著に『金持ち定年、貧乏定年』(実務教育出版)など多数。 ・横川由理(よこかわ ゆり)FPエージェンシー代表、CFP(R)、証券アナリスト、MBA(会計&ファイナンス)。お金の知識を広めることをライフワークとして、ファイナンシャル・プランニング技能士資格取得講座、マネー講座、執筆などを中心に幅広く活動している。著書に『老後にいくら必要か?』『50歳からの資産防衛術』(すべて宝島社)、『大切な人を亡くしたあとのお金のこと手続きのこと』(河出書房新社)、『保険 こう選ぶのが正解! 2024-2025年版』(実務教育出版)など多数。 ■書籍概要タイトル: 『NEWよい保険・悪い保険 2024年版』監修者 : 横川由理/長尾義弘出版社 : 徳間書店発売日 : 2023年12月12日価格 : 1,200円(税別)判型 : A5判 100ページURL : 詳細はこちら プレスリリース提供元:@Press

2023年12月12日

ジブラルタ生命保険株式会社(本社:東京都千代田区、代表取締役社長 兼 CEO:添田毅司)は、20歳~69歳の既婚(事実婚含む)男女4,700名(男性2,350名 女性2,350名)を対象に、「家族愛に関する調査2023」をインターネットリサーチで実施し、集計結果を公開しました。(調査協力会社:ネットエイジア株式会社)◆配偶者・パートナーに“ごめんね”と言っている回数 平均は6.2回/月1位「宮城県」12.4回、2位「沖縄県」9.8回、3位「徳島県」8.7回配偶者・パートナーに1カ月に何回くらい“ごめんね”と言っているかを聞くと、平均は6.2回。都道府県別にみると、配偶者・パートナーに1カ月に“ごめんね”と言っている回数の平均は、1位「宮城県」(12.4回)、2位「沖縄県」(9.8回)、3位「徳島県」(8.7回)でした。◆配偶者・パートナーとのデートの理想と現実デートをしたいと思う回数は平均12.4回/年、実際にデートをした回数は平均8.0回/年配偶者・パートナーとデートを1年間に何回くらいしたいと思うかを聞くと、平均は12.4回。また、デートをしたいと思う人の割合は79.5%でした。他方、今年、配偶者・パートナーとデートを何回くらいしたかを聞くと、平均は8.0回、デートをした人の割合は63.3%でした。デートをしたいと思っていても控えるようにしている人が多いのではないでしょうか。◆家族愛が強いと思う芸能人男性芸能人では「ヒロミさん」「杉浦太陽さん」、女性芸能人では「辻希美さん」「北斗晶さん」がそれぞれ2年連続でTOP2“家族愛が強い”というイメージに合う芸能人を聞くと、男性芸能人では「ヒロミさん」がダントツとなり、2位「杉浦太陽さん」、3位「DAIGOさん」、女性芸能人では1位「辻希美さん」、2位「北斗晶さん」、3位「松本伊代さん」という結果に。前回の調査結果とあわせてみると、男性芸能人では「ヒロミさん」「杉浦太陽さん」が2年連続でTOP2、女性芸能人では「辻希美さん」「北斗晶さん」が2年連続でTOP2となりました。[アンケート調査結果]◆家族観について・自分にとって“家族”とはどのような存在? 1位「心の支えになる存在」2位「助け合える存在」3位「安心できる存在」全国の20歳~69歳の既婚(事実婚含む)男女4,700名(全回答者)に対し、家族観について質問しました。全回答者(4,700名)に、自分にとって“家族”とはどのような存在か聞いたところ、「心の支えになる存在」(54.3%)が最も高くなりました。家族の存在が精神的な支えになっていると感じる人が多いのではないでしょうか。次いで高くなったのは、「助け合える存在」(53.4%)、「安心できる存在」(52.9%)、「守りたいと思う存在」(46.1%)、「一緒にいて落ち着く存在」(45.1%)でした。前回の調査結果と比較すると、「心の支えになる存在」は2年連続1位(2022年58.3%、2023年54.3%)でした。※2022年調査:『家族愛に関する調査2022』(2022年12月14日発表) ◆家族関係について・「家族のグループLINEがある」 全体の58%、都道府県別の1位は鹿児島県・「配偶者・パートナーとSNSでつながっている」 全体の72%、都道府県別の1位は長崎県・「子どもとSNSでつながっている」 子どもがいる人の51%、都道府県別の1位は山形県家族関係について質問しました。全回答者(4,700名)に、家族とのつながりについて聞いたところ、≪家族のグループLINEがある≫にあてはまる人の割合は57.7%となりました。コミュニケーションをとる際のツールとしてLINEを活用している家族が多いようです。都道府県別にみると、あてはまる人の割合は、1位は鹿児島県(73.0%)、2位は長崎県と宮崎県(いずれも68.0%)、4位は滋賀県(67.0%)、5位は新潟県と福岡県(いずれも65.0%)となり、TOP5には九州の県が多く挙がりました。≪配偶者・パートナーとSNSでつながっている≫にあてはまる人の割合は72.2%となりました。都道府県別にみると、あてはまる人の割合は、長崎県(84.0%)が最も高くなり、神奈川県(82.0%)、岡山県と熊本県(いずれも79.0%)が続きました。子どもがいる方(3,749名)に、子どもとのSNSでのつながりについて聞いたところ、≪子どもとSNSでつながっている≫にあてはまる人の割合は50.6%となりました。都道府県別にみると、あてはまる人の割合は、山形県(61.3%)が最も高くなり、福井県(60.8%)、徳島県(60.3%)が続きました。・「定期的に家族会議を行っている」 全体の22%、都道府県別の1位は埼玉県・「定期的に家族へ手紙を書いている」 全体の8%、都道府県別の1位は東京都全回答者(4,700名)に、家族とのコミュニケーションについて聞いたところ、≪定期的に家族会議を行っている≫にあてはまる人の割合は22.2%となりました。定期的に家族が顔を合わせて、近況を伝え合ったり、抱えている課題を相談したりする機会を設けている人は少なくないようです。都道府県別にみると、あてはまる人の割合は、埼玉県(32.0%)が最も高くなり、東京都と大阪府、長崎県(いずれも31.0%)が続きました。≪定期的に家族へ手紙を書いている≫にあてはまる人の割合は7.7%となりました。都道府県別にみると、あてはまる人の割合は、東京都(14.0%)が最も高くなり、岩手県と秋田県(いずれも12.0%)が続きました。・配偶者・パートナーからどのように呼ばれたい? 男性1位「名前+くん・さん」、女性1位「名前の呼び捨て」次に、家族からの呼ばれ方について質問しました。全回答者(4,700名)に、希望する配偶者・パートナーからの呼ばれ方を聞いたところ、男性では「名前+くん・さん」(26.1%)が最も高くなり、「パパ」(15.6%)、「名前の呼び捨て」(15.5%)、「おとうさん」(11.6%)、「あだ名」(9.7%)が続きました。他方、女性では「名前の呼び捨て」(33.1%)が最も高くなり、「名前+ちゃん・さん」(27.1%)、「ママ」(9.4%)、「あだ名」(9.0%)、「おかあさん」(7.9%)が続きました。実際にされている配偶者・パートナーからの呼ばれ方を聞いたところ、男性では「名前+くん・さん」(27.3%)、女性では「名前の呼び捨て」(30.6%)が最も高くなり、男性・女性ともに“希望する呼ばれ方”の1位と“実際にされている呼ばれ方”の1位が同じ結果でした。実際にされている配偶者・パートナーからの呼ばれ方を都道府県別にみると、男性では多くの都道府県で「名前+くん・さん」が1位となり、北海道や東京都では「名前の呼び捨て」、岩手県や宮城県などでは「パパ」、秋田県や福井県などでは「おとうさん」、兵庫県では「あだ名」が1位でした。他方、女性ではすべての都道府県で「名前の呼び捨て」と「名前+ちゃん・さん」のいずれかが1位でした。・子どもからの呼ばれ方 男性1位「パパ」、女性1位「ママ」「“パパ”と呼ばれている」のが最も多いのは埼玉県、「“ママ”と呼ばれている」のが最も多いのは宮城県また、子どもがいる方(3,749名)に、希望する子どもからの呼ばれ方を聞いたところ、男性では「パパ」(33.2%)が最も高くなり、「おとうさん」(30.7%)、「とうさん」(6.5%)、「とうちゃん」(4.2%)、「オヤジ」(3.0%)が続きました。他方、女性では「ママ」と「おかあさん」(いずれも36.6%)が突出して高くなり、「かあさん」(6.2%)、「名前+ちゃん・さん」(3.0%)、「おかん」(2.3%)が続きました。実際にされている子どもからの呼ばれ方を聞いたところ、男性では「パパ」(40.7%)が突出して高くなり、「おとうさん」(25.2%)、「とうさん」(5.8%)、「とうちゃん」(3.6%)、「名前の呼び捨て」(2.7%)が続きました。他方、女性では「ママ」(40.3%)が最も高くなり、「おかあさん」(29.8%)、「かあさん」(5.8%)、「おかん」(3.1%)、「かあちゃん」(2.8%)が続きました。実際にされている子どもからの呼ばれ方のTOP2である「パパ・ママ」「おとうさん・おかあさん」について都道府県別にみると、「パパ」が最も高くなったのは埼玉県(65.0%)、「ママ」が最も高くなったのは宮城県(59.5%)、「おとうさん」が最も高くなったのは福井県(45.0%)、「おかあさん」が最も高くなったのは滋賀県(43.2%)でした。・普段、家族と一緒に楽しんでいること 1位「外食」2位「テレビ視聴」3位「旅行」4位「ショッピング」5位「ドライブ」30代では「散歩」「ゲーム」が高い傾向・今後、家族と一緒に楽しみたいこと 1位「旅行」2位「外食」3位「ショッピング」4位「ドライブ」5位「テレビ視聴」女性では「旅行」「ショッピング」「散歩」「料理・お菓子作り」が高い傾向普段、家族とどのようなことを一緒に楽しんでいる人が多いのでしょうか。全回答者(4,700名)に、普段、家族と一緒に楽しんでいることを聞いたところ、「外食」(63.5%)が最も高くなりました。お気に入りのお店に家族が集まって、食事やコミュニケーションを楽しんでいる人が多いのではないでしょうか。次いで高くなったのは、「テレビ視聴」(51.1%)、「旅行」(50.3%)、「ショッピング」(49.9%)、「ドライブ」(40.4%)でした。年代別にみると、30代では「散歩」が39.7%、「ゲーム」が29.0%と、全体と比べて10ポイント以上高くなりました。また、今後、家族と一緒に楽しみたいことを聞いたところ、「旅行」(59.6%)が最も高くなり、「外食」(51.2%)、「ショッピング」(37.3%)、「ドライブ」(34.8%)、「テレビ視聴」(32.1%)が続きました。「旅行」は“普段、家族と一緒に楽しんでいること”では3位だったのに対し、“今後、家族と一緒に楽しみたいこと”では1位となりました。新型コロナウイルス感染症が感染症法上5類へ移行されて約半年が経過し、家族旅行を具体的に計画している人やこれから満喫したいと考えている人は増加傾向にあるのではないでしょうか。男女別にみると、女性では「旅行」が64.6%、「ショッピング」が42.3%、「散歩」が33.6%、「料理・お菓子作り」が28.6%と、男性(順に54.6%、32.3%、23.1%、16.9%)と比べて10ポイント以上高くなりました。年代別にみると、30代では「キャンプ・バーベキュー」が38.1%と、全体と比べて10ポイント以上高くなりました。・家族レジャーにおすすめだと思う、自身の居住都道府県内にあるレジャースポット千葉県「東京ディズニーランド」、三重県「ナガシマスパーランド」、大阪府「ユニバーサル・スタジオ・ジャパン」、和歌山県「アドベンチャーワールド」、長崎県「ハウステンボス」など都道府県ごとのおすすめレジャースポットについて質問しました。全回答者(4,700名)に、家族レジャーにおすすめだと思う、自身の居住都道府県内にあるレジャースポットを聞いたところ、北海道・東北では「旭川市 旭山動物園」(北海道)や「小岩井農場まきば園」(岩手県)、「スパリゾートハワイアンズ」(福島県)、関東では「国営ひたち海浜公園」(茨城県)や「東京ディズニーランド」(千葉県)、「多摩動物公園」(東京都)、北陸・甲信越では「新潟市水族館 マリンピア日本海」(新潟県)や「福井県立恐竜博物館」(福井県)、「富士急ハイランド」(山梨県)、東海では「世界淡水魚園水族館 アクア・トト ぎふ」(岐阜県)や「レゴランド・ジャパン・リゾート」(愛知県)、「ナガシマスパーランド」(三重県)、近畿では「ユニバーサル・スタジオ・ジャパン」(大阪府)や「ネスタリゾート神戸」(兵庫県)、「アドベンチャーワールド」(和歌山県)、中国・四国では「島根県立しまね海洋館アクアス」(島根県)や「あすたむらんど徳島」(徳島県)、「レオマリゾート」(香川県)、九州・沖縄では「海の中道海浜公園」(福岡県)や「ハウステンボス」(長崎県)、「沖縄美ら海水族館」(沖縄県)といったレジャースポットが各都道府県の1位でした。◆家族愛について・自身の家族愛を100点満点で評価すると? 全体平均は76.7点、前回調査から3.1点低い結果に自己評価が高い都道府県 男性では1位「宮崎県」2位「高知県」、女性では1位「沖縄県」2位「長崎県」家族愛について質問しました。全回答者(4,700名)に、自身の家族愛の点数を100点満点(0点:最低~100点:最高)で評価すると何点か聞いたところ、「80点台」(25.0%)や「100点」(25.5%)に多くの回答が集まり、平均は76.7点でした。男女別に平均をみると、男性75.7点、女性77.6点でした。前回の調査結果と比較すると、平均は2022年79.8点→2023年76.7点と、3.1点低くなりました。男女・都道府県別にみると、平均は男性では1位が宮崎県(83.2点)、2位が高知県(82.3点)、3位が埼玉県(82.2点)、女性では1位が沖縄県(86.5点)、2位が長崎県(83.9点)、3位が広島県(83.4点)でした。・この一年で、家族愛を実感したエピソード「幸せなときも辛いときも、いつもそばにいて支えてくれる」「結婚30周年のお祝いを盛大にしてくれた」「仕事で嫌なことがあっても、いつも優しく笑顔にさせてくれる」「仕事の忙しさをみて子どもが気遣ってくれた」「旅行をしたとき、楽しくて幸せすぎてずっと笑っていた」といった家族愛溢れるエピソードが多数全回答者(4,700名)に、この一年で、家族愛を実感したエピソードを聞いたところ、<日常・支え>に関することでは、「同じ時間を共有することをとても大切にしてくれる(40代女性)」や「母の介護を一緒になって手伝ってくれた(60代男性)」、「幸せなときも辛いときも、いつもそばにいて支えてくれる(20代女性)」、「娘が大変なときに、家族みんなで支え合った(50代女性)」、「離れた場所にいてもお互いの安否を気にかけている(60代女性)」といったエピソードがありました。<お祝い>に関することでは「結婚30周年のお祝いを盛大にしてくれた(50代男性)」や「誕生日にサプライズで絵をプレゼントしてくれた(20代男性)」、「還暦祝いをサプライズでしてくれた(60代女性)」、<仕事>に関することでは「仕事に行くとき、必ずお見送りしてくれる(30代男性)」や「仕事で嫌なことがあっても、いつも優しく笑顔にさせてくれる(50代女性)」、「仕事の帰りを、美味しいご飯を作って待っていてくれた(20代男性)」といったエピソードがありました。また、<子ども>に関することでは「疲れていたとき、子どもが『大丈夫?』と声をかけてくれた(40代女性)」や「仕事の忙しさをみて子どもが気遣ってくれた(30代男性)」、「中学生の息子がお礼の手紙を書いてくれた(40代女性)」、<旅行>に関することでは「旅行をしたとき、楽しくて幸せすぎてずっと笑っていた(30代男性)」や「家族旅行でみんなで笑い合って過ごせた(40代女性)」、「家族旅行で家族の絆を強く確認できた(60代男性)」といったエピソードがありました。・家族愛を深めるために欠かせないと思うこと1位「普段から会話する」2位「家族で団らん・食事する」3位「家族間で思いやりを持つ」・家族愛を深めるために実践できていること 1位「家族で団らん・食事する」「家族間で思いやりを持つ」や「感謝の言葉を伝える」は大切だと思っていても行動に移せていない人が多い傾向続いて、家族愛を深めるための行動について質問しました。全回答者(4,700名)に、家族愛を深めるために欠かせないと思うことを聞いたところ、「普段から会話する」(61.7%)が最も高くなりました。家族間の会話の機会を大切にし、普段からコミュニケーションを図ることで家族愛が深まると考えている人が多いようです。次いで高くなったのは、「家族で団らん・食事する」(58.6%)、「家族間で思いやりを持つ」(53.3%)、「感謝の言葉を伝える」(51.5%)、「誕生日・記念日にお祝いする」(47.5%)でした。家族愛を深めるために実践できていることを聞いたところ、「家族で団らん・食事する」(53.5%)が最も高くなり、「普段から会話する」(52.4%)、「誕生日・記念日にお祝いする」(47.2%)、「家族間で思いやりを持つ」(39.2%)、「感謝の言葉を伝える」(39.0%)が続きました。“欠かせないと思うこと”と“実践できていること”を比較すると、「家族間で思いやりを持つ」(欠かせないと思うこと53.3%、実践できていること39.2%)と「感謝の言葉を伝える」(欠かせないと思うこと51.5%、実践できていること39.0%)では、“実践できていること”とした割合のほうが“欠かせないと思うこと”とした割合よりも10ポイント以上低くなりました。思いやりを持つことや感謝の言葉を伝えることが大切だと思っていても、実際に行動に移すことができていないケースが多いのではないでしょうか。◆配偶者・パートナーとのコミュニケーションについて・配偶者・パートナーとのデートの理想と現実デートをしたいと思う回数は平均12.4回/年、実際にデートをした回数は平均8.0回/年・配偶者・パートナーとしているデート 1位「外食」2位「ショッピング」3位「ドライブ」4位「散歩」5位「映画鑑賞」配偶者・パートナーとのコミュニケーションについて質問しました。まず、全回答者(4,700名)に、配偶者・パートナーとデートを1年間に何回くらいしたいと思うか聞いたところ、「1回」(13.4%)や「5回」(9.3%)、「10回」(8.2%)、「11~15回」(13.8%)などに回答が分かれ、平均は12.4回でした。「0回」は20.5%で、デートをしたいと思う人の割合は79.5%となりました。次に、今年、配偶者・パートナーとデートを何回くらいしたか聞いたところ、「0回」(36.7%)に最も多くの回答が集まったほか、「1回」(11.8%)や「5回」(8.5%)にも回答がみられ、平均は8.0回、デートをした人の割合は63.3%となりました。年代別にみると、“デートをしたいと思う回数”の平均と“今年、デートをした回数”の平均の両方が、20代→30代→40代と減少する一方、40代→50代→60代では反転して増加する傾向がみられました。また、20代では“デートをしたいと思う回数”が平均19.4回、“今年、デートをした回数”が平均11.0回と、理想の回数と比べて現実の回数のほうが8.4回少なく、他の年代と比べて差が大きくなりました。止まらない物価上昇によって節約志向が高まり、デートでの消費機会を意識的に抑えている若年層が多いのではないでしょうか。では、どのようなデートを楽しんでいる人が多いのでしょうか。配偶者・パートナーとデートをしている方(2,975名)に、どのようなデート(行き先や目的など)をしているか聞いたところ、「外食」(68.9%)が最も高くなり、「ショッピング」(55.2%)、「ドライブ」(48.3%)、「散歩」(26.6%)、「映画鑑賞」(25.3%)が続きました。年代別にみると、20代では「水族館・動物園」(22.5%)と「遊園地・テーマパーク」(22.7%)、50代では「外食」(74.0%)、60代では「外食」(74.3%)と「ドライブ」(56.6%)、「美術館・博物館」(17.7%)が全体と比べて5ポイント以上高くなりました。※調査結果全文は添付のPDFファイルよりご覧いただけます。■調査概要■調査タイトル:家族愛に関する調査2023調査対象:ネットエイジアリサーチのインターネットモニター会員を母集団とする20歳~69歳の既婚(事実婚含む)男女調査期間:2023年10月11日~10月17日調査方法:インターネット調査調査地域:全国有効回答数:4,700名(有効回答から、各都道府県で男女・年代が均等になるように抽出)調査協力会社:ネットエイジア株式会社 詳細はこちら プレスリリース提供元:@Press

2023年11月20日

PGF生命(プルデンシャル ジブラルタ ファイナンシャル生命保険株式会社、代表取締役社長 兼 CEO得丸 博充)は、2023年9月29日(金)~10月2日(月)の4日間、70歳以上の実の親がいる40~69歳の男女を対象に「『おとなの親子』の生活調査2023」をインターネットリサーチで実施し、有効サンプル2,000名の集計結果を公開しました。 (調査協力会社:ネットエイジア株式会社)人生100年時代を迎え、成人後の親子関係もより長く続いていきます。このたびPGF生命は、内閣府が定めた「家族の日」(2023年11月19日(日))にちなみ、高齢の親がいる子どもに『おとなの親子』の生活について聞いたところ、多様な生活実態や生活意識が垣間見える結果となりました。[アンケート調査結果]第1章:『おとなの親子』の生活意識・生活実態■『おとなの親子』のコミュニケーションツールは「メール・LINE」より「電話」が主流「電話を月に1回以上する」は約半数、「メールまたはLINEを月に1回以上する」は約3割70歳以上の実の親がいる40~69歳の男女2,000名(全回答者)に、親との生活について質問しました。まず、全回答者(2,000名)に、親とのコミュニケーションの頻度を聞いたところ、【電話】は「しない」(26.8%)が最も多く、「月に1回未満」(21.7%)、「月に2~3回」(14.8%)が続き、「毎日」電話する人も4.8%いました。「月に1回」までを合計した「月に1回以上」は51.7%となりました。また、【メールまたはLINE】は「しない」(58.5%)が最も多く、「月に1回以上」は31.4%となりました。【電話】と【メールまたはLINE】を比較すると、「月に1回以上」と回答した人の割合は【電話】では51.7%と、【メールまたはLINE】(31.4%)より20.3ポイント高くなりました。スマートフォンが普及しているものの、『おとなの親子』の間では、長年の使用に慣れている電話が主なコミュニケーションツールとなっているようです。男女・年代別にみると、「月に1回以上」と回答した人の割合は、【メールまたはLINE】では男性・女性ともに40代(男性43.2%、女性53.7%)と60代(男性10.8%、女性17.7%)で30ポイント以上の年代差が開きましたが、【電話】では40代(男性48.6%、女性59.7%)と60代(男性38.7%、女性54.0%)で10ポイント未満の年代差にとどまりました。■「月に1回以上、親と一緒に食事をする」40代女性では4割半■「親と一緒に旅行をする」は『おとなの親子』の3組に1組【一緒に食事】では、「月に1回以上」は36.0%、「しない」は25.1%となりました。定期的に一緒に食卓を囲み、会話を楽しむ機会を設けている親子は少なくないようです。男女・年代別にみると、「月に1回以上」と回答した人の割合は、いずれの年代でも男性と比べて女性のほうが高く、40代女性が45.0%と最も高くなりました。【一緒に旅行】では、「行っている」は33.0%、行っていない人(「しない」)は67.0%となり、「行っている」人のなかでは、「年に1回未満」(17.2%)や「年に1回」(8.2%)などが多くなりました。男女・年代別にみると、「行っている」と回答した人の割合は、40代女性(46.5%)が最も高くなりました。■『おとなの親子』のコミュニケーション頻度別居親子の2組に1組が「電話を月に1回以上する」、「メールまたはLINEはしない」同居親子の5組に1組が「年に1回以上一緒に旅行する」、「週に1回以上親子喧嘩をする」と回答■「月に1回以上、親に会いに行く」別居している親がいる人の4割強ここで、同居親子と別居親子についてみると、別居親子では【電話】を「月に1回以上」する人の割合は56.9%、「しない」人の割合は18.4%、【メールまたはLINE】を「月に1回以上」する人の割合は32.8%、「しない」人の割合は55.7%となりました。他方、同居親子では、【一緒に旅行】を「年に1回以上」する人の割合は21.2%となりました。【親子喧嘩】では、「週に1回以上」は5.2%、「しない」は70.8%となりました。同居親子についてみると、「週に1回以上」は19.2%、「しない」は43.9%となりました。他方、別居親子についてみると、「週に1回以上」は1.6%、「しない」は77.6%となりました。別居している親がいる人(1,613名)に、【別居している親に会いに行く】頻度を聞いたところ、「月に1回以上」は43.3%で「月に1回未満」(46.9%)とほぼ同じ割合となり、会いに行かない人の割合(「しない」)は9.9%となりました。■『おとなの親子』生活あるあるエピソード男性の1位は「年齢を重ねて性格が似てきた」、女性の1位は「食の好みや好きな味付けが同じ」、「怒り口調が同じ」「口ぐせが同じ」「笑い方が似ている」なども上位に続いて、親子の“生活あるある”について質問しました。全回答者(2,000名)に、親にふだん接するなかで、“やはり親子だな”と感じることを聞いたところ、1位「食の好みや好きな味付けが同じ」(14.7%)、2位「年齢を重ねて性格が似てきた」(14.5%)、3位「年齢を重ねて行動パターンが似てきた」(10.4%)となりました。親子で一緒の時間を過ごすなかで、食の嗜好や性格、行動パターンがそっくりだと感じるシーンがある人が多いようです。また、「怒り口調が同じ」(8.8%)や「口ぐせが同じ」(8.0%)、「笑い方が似ている」(5.1%)など感情表現や言葉遣い、物事の感じ方などに関する“あるある”も上位に挙がりました。男女別にみると、男性では「年齢を重ねて性格が似てきた」(13.3%)が1位となり、女性では「食の好みや好きな味付けが同じ」(18.8%)が1位でした。■親に言われた忘れられない言葉とそのシチュエーションとは? 愛情あふれる言葉が多数親からもらった数々の言葉のなかで、心に残っているのはどのような言葉なのでしょうか。これまでに親から言われた言葉のうち、“忘れられない言葉”を聞いたところ、「迷うくらいならやりなさい -部活を続けるか悩んでいたとき-」「頑張りすぎないように -結婚したとき-」「最善を尽くせ -途中で投げ出そうとしたとき-」といったアドバイス、「大丈夫、なんとかなる -子どものことで悩んでいたとき-」「元気でいるだけでいいから -落ち込んで帰省したとき-」といった励まし・応援が多くみられました。落ち込んでいたときや困難にぶつかったときに、親からもらった“背中を押してもらえる言葉や、優しく包み込んでくれる言葉”が心に残っている人が多いのではないでしょうか。また、「産まれてきてくれてありがとう -誕生日に-」といった感謝の言葉、「無理しなくてもいい -会社を辞めようか悩んでいたとき-」「代わってあげたい -体調を崩し入院したとき-」といった気遣い・労わり・愛情の言葉、「お前はすごい -仕事での頑張りを聞いたとき-」「どこに出しても恥ずかしくない人間になった -遺言に-」といった我が子を誇らしく思う言葉や誉め言葉などもみられました。第2章:お金に関する意識・実態■「親の資産の内容(種類や資産額)を把握していない」7割強、40代の子では8割強に■親の資産の内容を知らない理由 1位「聞きづらい」、60代では「きょうだいに任せている」が1位全回答者(2,000名)に、親の資産の内容(種類や資産額)を把握しているかを聞いたところ、「把握している」は27.9%、「把握していない」は72.1%となりました。年代別にみると、「把握していない」と回答した人の割合は若い年代ほど高くなる傾向がみられ、40代では83.6%となりました。60代では「把握していない」は56.3%となり、60代以降、情報共有が急速に進む実状がうかがえます。親の資産の内容(種類や資産額)を把握していない人(1,442名)に、その理由を聞いたところ、1位は「聞きづらい」(24.0%)でした。自分の親とはいえ、お金のこととなると気軽に聞けないと感じる人が多いのではないでしょうか。次いで、2位「まだ知る必要がない・まだ聞くには時期が早いと考えている」(20.9%)、3位「きょうだいに任せている」(19.3%)となりました。年代別にみると、40代では「まだ知る必要がない・まだ聞くには時期が早いと考えている」(27.5%)が1位となり、60代では「きょうだいに任せている」(32.8%)が1位でした。■「親の収入や生活費を把握していない」6割半、40代の子では約8割、他方、60代では半数が把握■「自分の収入や資産の内容(種類や資産額)を親に伝えていない」8割半全回答者(2,000名)に、親の収入や生活費を把握しているかを聞いたところ、「把握している」は35.1%、「把握していない」は64.9%となりました。親の資産の内容と同様、親の収入や生活費についても把握している人は少数派となりました。年代別にみると、「把握していない」と回答した人の割合は、40代では77.6%となった一方、60代では「把握していない」は50.8%となり、60代の半数が親の家計実態をある程度把握しているようです。また、自身の収入や資産の内容(種類や資産額)を親に伝えているかを聞いたところ、「伝えている」は15.6%、「伝えていない」は84.4%となりました。『おとなの親子』の間では、マネー関連の情報共有のハードルが高いようですが、子の年齢が60代となる時期以降は、介護の準備や相続対策のためか、子が親のマネー事情について把握する機会が増えるのではないでしょうか。■お金にまつわる親子関係 「親から金銭面の支援を受けたことがある」4割半支援を受けたことがあるもの 1位「結婚費用」2位「生活費」3位「不動産購入時の頭金」実際の支援額(平均)は「結婚費用」132万円、「生活費」143万円、「不動産購入時の頭金」495万円、「自動車購入時の頭金」131万円、「子どもの教育資金」175万円■「親に金銭面の支援をしたことがある」2割半親子間の金銭面の支援について質問しました。これまでに、親から金銭面の支援を受けたことがあるかを聞いたところ、「受けたことがある」は46.8%、「受けたことはない」は53.2%となりました。親から金銭面の支援を受けたことがあるものを聞いたところ、「結婚費用」(23.1%)が最も高くなり、「生活費(社会人以降)」(20.1%)、「不動産購入時の頭金」(14.6%)、「自動車購入時の頭金」(12.5%)、「子どもの教育資金」(12.3%)と続きました。支援額の平均(受けたことがある人)をみると、「結婚費用」は131.8万円、「生活費(社会人以降)」は143.2万円、「不動産購入時の頭金」は494.5万円、「自動車購入時の頭金」は131.3万円、「子どもの教育資金」は175.4万円でした。他方、全回答者(2,000名)に、これまでに、親に金銭面の支援をしたことがあるかを聞いたところ、「したことがある」は26.3%、「したことはない」は73.8%となりました。年代別にみると、「したことがある」と回答した人の割合は、50代では28.1%、60代では28.2%と、40代(22.4%)と比べて5ポイント以上高くなりました。第3章:親の介護についての不安■親の今後やサポートについて不安やリスクを感じること 1位「健康状態・病気」親の将来や介護について質問しました。まず、全回答者(2,000名)に、親の今後やサポートについて、不安やリスクを感じることを聞いたところ、「健康状態・病気」(63.2%)が突出して高くなりました。次いで高くなったのは、「認知症」(45.2%)、「生活費」(13.8%)、「相続」(13.4%)、「孤独死」(9.6%)でした。■親の介護で不安なことは? 1位「精神的負担」2位「体力的負担」3位「介護と仕事の両立」次に、親の介護について、不安を感じることを聞いたところ、1位「精神的負担」(27.8%)、2位「体力的負担」(26.7%)、3位「介護と仕事の両立」(22.6%)、4位「介護に関する情報や知識が足りない」(20.1%)、5位「介護費用が足りない」(18.3%)となりました。■「親の介護に備えて具体的な準備をしている」40代の子では3割半、60代の子では5割半に具体的に行っていることは? 1位「きょうだい間での話し合い」2位「親の希望の確認」続いて、介護の備えや準備について質問しました。親の介護に備えて具体的な準備をしているかを聞いたところ、「具体的な準備をしている」は43.3%、「具体的な準備はしていない」56.7%となりました。年代別にみると、「具体的な準備をしている」と回答した人の割合は、40代(34.4%)と50代(40.9%)では半数を大きく下回りましたが、60代(54.7%)では半数を超え、60代以降、具体的な準備に迫られるケースが急速に増える実状がうかがえます。親の介護に備えて具体的に準備している人(866名)に、具体的に準備していることを聞いたところ、「きょうだい間での話し合い」(44.8%)が最も高くなり、「親の希望の確認」(39.8%)、「公的な介護サービスの確認」(26.8%)が続きました。また、「専門家・ケアマネジャーへの相談」(25.8%)や「親の介護に備える民間介護保険への加入」(6.8%)などが上位に挙がりました。■親の介護について、事前に親に準備しておいてほしいこと1位「断捨離」2位「介護に関する希望を伝えてほしい」3位「介護費用を蓄えておいてほしい」また、全回答者(2,000名)に、親の介護について、事前に親に準備しておいてほしいことを聞いたところ、1位「断捨離」(29.3%)、2位「介護に関する希望を伝えてほしい」(24.7%)、3位「介護費用を蓄えておいてほしい」(18.5%)となりました。男女・年代別にみると、40代女性では「断捨離」が40.2%と、全体と比べて10ポイント以上高くなりました。第4章:親からの贈与・相続に関する意識・実態■「親から生前贈与を受けたことがある」40代・50代では1割未満、60代では1割半に■「親からの生前贈与もしくは相続について親子間で協議したことがある」40代・50代では1割半、60代では2割強に親からの贈与や相続について質問しました。全回答者(2,000名)に、親から生前贈与を受けたことがあるかを聞いたところ、「受けたことがある」は11.6%、「受けたことはない」は88.4%となりました。年代別にみると、受けたことがあると回答した人の割合は、60代では16.8%と、40代(9.8%)、50代(8.2%)と比べて5ポイント以上高くなりました。親からの生前贈与もしくは相続について親子間で協議したことがあるかを聞いたところ、「協議したことがある」は17.9%、「協議したことはない」は82.1%となりました。年代別にみると、協議したことがあると回答した人の割合は、60代では23.3%と、40代(15.0%)、50代(15.4%)と比べて5ポイント以上高くなりました。■「万が一のときを考え、親と遺産について話したことがある」3割弱にとどまる■「きょうだい間など親族同士の助け合いやコミュニケーションが少ない」約4割■「親の資産が分割しづらい自宅などに偏っている」2割半■「親の遺言の内容を知っている」約1割にとどまる万が一のときを考え、親と遺産について話したことがあるかを聞いたところ、「話したことがある」は27.2%、「話したことはない」は72.9%となり、年代別(40代23.1%、50代26.9%、60代31.4%)ではどの年代においても話したことがある人が少数派でした。きょうだい間など親族同士の助け合いやコミュニケーションが少ないかを聞いたところ、「少ない」は38.6%、「少なくはない」は61.5%となりました。親の資産が分割しづらい自宅などに偏っているかを聞いたところ、「偏っている」は25.7%、「偏ってはいない」は74.4%となりました。親の遺言の内容を知っているかを聞いたところ、「知っている」は11.0%、「知らない」は89.0%となりました。以上の通り、相続の際に「争族」を招きやすい状況や、「争族」の火種になりそうな状況があることをうかがい知れる結果となりました。■「相続対策を既にしている」40代・50代では1割未満にとどまる■「争族に陥ると心配している」相続対策をしていない人の6人に1人相続対策を既にしているかを聞いたところ、「している」は10.1%、「していない」は89.9%と、大多数が相続対策に着手していない実状が明らかとなりました。年代別にみると、既にしていると回答した人の割合は、40代6.5%、50代9.0%、60代14.9%と、若い年代ほど低くなる傾向がみられ、60代でも7人に1人となりました。相続対策をしていない人(1,798名)に、争族に陥ると心配しているかを聞いたところ、「心配している」は16.1%、「心配していない」は83.9%となりました。■親からの相続について、亡くなるまでに親に準備しておいてほしいことは?1位「親族間の十分なコミュニケーション」2位「遺言書の作成」3位「財産目録の作成」40代女性では「金融機関の担当者への相談」が高い傾向では、相続に関する準備のうち、どのようなことをあらかじめ親に行っておいてほしいと思う人が多いのでしょうか。全回答者(2,000名)に、親からの相続について、亡くなるまでに親に準備しておいてほしいことを聞いたところ、1位は「親族間の十分なコミュニケーション」(19.2%)でした。争族にならないよう、親族間で事前にしっかりとコミュニケーションを行い、円満な相続になるための環境づくりをお願いしたいと思う人が多いようです。次いで、2位「遺言書の作成」(18.5%)、3位「財産目録の作成」(14.8%)、4位「実物資産の処分」(12.9%)、5位「金融機関の担当者への相談(銀行、証券会社、生命保険会社など)」(11.1%)となりました。男女・年代別にみると、40代女性では「金融機関の担当者への相談(銀行、証券会社、生命保険会社など)」が16.8%と、全体と比べて5ポイント以上高くなりました。第5章:理想の『おとなの親子』■実際の親子関係を表す漢字1字 1位「絆」2位「信」3位「愛」自身の親子の関係を漢字で表すとしたら、どの漢字をイメージする人が多いのでしょうか。まず、全回答者(2,000名)に、自身と自身の親の関係(親子関係)を表す漢字(1字)を聞いたところ、1位は「絆」でした。お互いが強い絆でつながっており、良好な親子関係を築けていると感じている人が多いのではないでしょうか。次いで、2位「信」、3位「愛」、4位「良」、5位「血」となりました。男女別にみると、男性・女性とも1位から4位までは同じ漢字が挙がり、男性では「和」が5位、女性では「友」が5位でした。■理想の『おとなの親子』だと思う、芸能人親子1位「高橋 英樹さん&高橋 真麻さん」2位「関根 勤さん&関根 麻里さん」次に、理想の『おとなの親子』や理想の親をテーマに、イメージに合う有名人について質問しました。自身が理想とする『おとなの親子』の関係を築いていると思う芸能人親子(1組)を聞いたところ、親子揃ってテレビ番組やイベントなどに出演することが多く、会話からも仲の良さが自然と伝わる「高橋 英樹さん&高橋 真麻さん」がトップとなり、2位「関根 勤さん&関根 麻里さん」、3位「ヒロミさん&小園 凌央さん」、4位「渡辺 謙さん&杏さん」、5位「明石家 さんまさん&IMALUさん」と続きました。■“理想の父親”1位は「高橋 英樹さん」、“理想の母親”1位は「吉永 小百合さん」“理想の父親”でイメージする有名人シニアを聞いたところ、フリーアナウンサー・高橋 真麻さんの父親で俳優の「高橋 英樹さん」が1位となり、2位「所 ジョージさん」、3位「三浦 友和さん」、4位「関根 勤さん」、5位「役所 広司さん」と続きました。他方、“理想の母親”でイメージする有名人シニアを聞いたところ、映画やドラマで母親役を多く演じている「吉永 小百合さん」がダントツとなり、2位「松坂 慶子さん」、3位「榊原 郁恵さん」「風吹 ジュンさん」、5位「夏木 マリさん」と続きました。■これからしたい親孝行 1位「旅行をする」2位「会いに行く・顔を見せる」3位「介護をする」最後に、親孝行について質問しました。これから親孝行としてしたいことを聞いたところ、1位は「旅行をする」でした。日頃の感謝の気持ちを込めて親子旅行をプレゼントしたいと考えている人が多いのではないでしょうか。次いで、2位「会いに行く・顔を見せる」、3位「介護をする」、4位「話をする・話を聞く」、5位「一緒に食事をする・ご馳走する」となりました。男女別にみると、男性・女性ともに「旅行をする」が1位、「会いに行く・顔を見せる」が2位となり、男性では「介護をする」、女性では「話をする・話を聞く」が3位に挙がりました。 詳細はこちら プレスリリース提供元:@Press

2023年11月15日

テクミラホールディングスの子会社であるネオス株式会社(本社:東京都千代田区、代表取締役 社長執行役員:池田 昌史、以下 ネオス)は、大同生命保険株式会社(本社:東京都中央区、代表取締役社長:北原 睦朗 以下 大同生命)が提供する「KENCO SUPPORT PROGRAM アプリ」(以下「KSPアプリ」)内の新コンテンツ「レキタビ~歩いて楽しむ歴史の旅~」(以下「レキタビ」)の企画・開発を行いました。少子高齢化による慢性的な人手不足などを背景に、従業員の健康増進や生産性向上をもたらす健康経営への関心が高まるなか、大同生命では健康経営の実践ノウハウを集約した総合支援ツール「KENCO SUPPORT PROGRAM(ケンコウサポート・プログラム)」を提供しています。サービスの一環として2019年より提供を開始した「KSPアプリ」においては、ネオスがAndroid・iOSアプリおよびシステムを開発しており、自主事業で培ってきたHealthTechサービスの知見により、健康経営やアプリ利用者の健康管理・増進に役立つ様々な機能を搭載しています。この度、楽しみながらウォーキングできるゲーミフィケーションを取り入れた新コンテンツ「レキタビ」の企画・開発を行いました。■ 「KSPアプリ」内新コンテンツ「レキタビ」概要KSPアプリで計測した歩数が偉人の移動距離として反映され、歴史を追体験しながら楽しくウォーキングに取り組むことができるゲームです。史実に基づいたイベントやパズルで歴史の知識を深めたり、コンビニ商品などがもらえるクーポンと交換できるポイントを集めたりと、利用者のモチベーションを高めるさまざまな要素を盛り込んでいます。ゲームを進めながら日々の目標達成を目指すことで、ウォーキングの習慣化や継続的な取り組みをサポートし、健康増進を促します。■ 「レキタビ~歩いて楽しむ歴史の旅~」概要■ゲームの特長~特徴1 3人の偉人が辿った天下統一までの道のりを追体験~一緒に旅をしたい偉人とコースを選択後、KSPアプリで計測した歩数に応じた距離が、ゲーム内の移動に反映されます。目的地に着くと合戦が行われ、史実に基づく勝敗を見届けるなど、偉人が歩んだ道のりを追体験しながらゴールまで到達することで新たなコースが解放されます。~特徴2 パズルを組み立てたり、歴史の知識を深めて楽しむ~コースの道中にある宝箱で取得したピースを組み立ててパズルを完成させると、偉人や城などの歴史に関連した情報を知ることができます。また、合戦や伝令といったイベントを通じて「戦いの歴史」や「戦国info」が保存され、史実に基づいた読み物で知識を深めることができます。~特徴3 ゲームで貯めたKENCO応援ポイントを景品と交換~ゲームを進めてイベントをクリアすると獲得できるKENCO応援ポイントは、さまざまな景品が貰えるクーポンに交換することができます。健康の目安となる1日平均8,000歩を目標に、楽しいウォーキングライフをスタートさせましょう!■ご利用対象者:「KENCO SUPPORT PROGRAM」にご加入いただいた会員の皆さま※アプリインストール・アカウント登録・利用料は全て無料です表1: ■ 「KENCOSUPPORTPROGRAM(KSP)」について企業の健康経営に必要なPDCAサイクルの実践を一貫して支援するWebサービスです。2017年の提供開始以降、約3.4万社を超える中小企業が利用しています。 ※2023年3月末時点Webサイト: 今後もネオスでは、創業当初より培ってきたヘルスケアの知見やサービス企画・開発力を活かし、豊かで健康的な社会への貢献を目指してまいります。<テクミラホールディングスについて>【商 号】テクミラホールディングス株式会社【本 社】東京都千代田区神田須田町1-23-1 住友不動産神田ビル2号館【上場市場】東京証券取引所 スタンダード市場 (証券コード:3627)【代表者】池田 昌史【U R L】 【グループ事業内容】◆ライフデザイン事業知育・教育、健康、FinTech、キャラクター等におけるデジタルテクノロジーを活用したサービスとソリューションを提供◆AI&クラウド事業AIチャットボットやクラウドアドレス帳サービスなどのSaaSやAWS等を活用したTechソリューションを提供◆コネクテッド事業通信デバイスの開発・製造や関連プラットフォーム・アプリの開発を通じて、モノとインターネットを融合した価値を提供<ネオスについて>【商 号】ネオス株式会社【本 社】東京都千代田区神田須田町1-23-1 住友不動産神田ビル2号館【U R L】 【設 立】2004年4月【代表者】池田 昌史【事業内容】情報通信サービスおよびソフトウェア、コンテンツ開発<大同生命について>【商 号】大同生命保険株式会社【本 社】(東京)東京都中央区日本橋2-7-1 (大阪)大阪府大阪市西区江戸堀1-2-1【U R L】 【代表取締役社長】北原 睦朗【事業内容】生命保険業など※記載されている社名、製品名、ブランド名、サービス名は、すべて各社の商標または登録商標です。 詳細はこちら プレスリリース提供元:@Press

2023年11月15日

星野源の新シングル「光の跡/生命体」が、2023年12月27日(水)にリリースされる。星野源の新シングル「光の跡/生命体」8月に世界陸上&アジア大会のテーマソング「生命体」、9月にNetflixオリジナルシリーズとして世界配信された番組「LIGHTHOUSE」のために書き下ろした6曲を収録したEP『LIGHTHOUSE』をリリースするなど、2023年も精力的な活動を続けている星野源。新曲「光の跡」と「生命体」の両A面2021年にリリースされた『不思議/創造』以来、約2年半ぶりのシングルパッケージとなる本作は、最新曲の「光の跡」と「生命体」を収録した両A面シングル。「オードリーのオールナイトニッポン in 東京ドーム」の主題歌「おともだち」、星野自身が出演する「UCC COFFEE CREATION」のテーマソングとして書き下ろしたインストゥルメンタル楽曲「Beyond the Sequence」の2曲がカップリング曲として収録される。初回盤には2つのライブ映像を収録パッケージ盤は初回限定盤A、初回限定盤B、通常盤の3形態でリリース。初回限定盤には、2022年に開催された配信ライブ「YP Live Streaming “宴会” 鳳凰篇」のライブパート全12曲と未公開ドキュメンタリー、2023年3月に幕張メッセで行われた「LIVE the SPEEDSTAR」での弾き語りパフォーマンス全8曲のライブ映像を収録した映像作品が付属する。作品情報星野源 新シングル「(タイトル未定)/生命体」リリース日:2023年12月27日(水)CD盤価格:・初回限定盤A(CD+BD) 4,950円・初回限定盤B(CD+DVD) 4,950円・通常盤 1,300円<収録内容>■初回限定盤/通常盤共通「生命体」ほか全4曲収録■初回限定盤のみ「YP Live Streaming “宴会” 鳳凰篇」全12曲&ドキュメンタリー1. エピソード2. SUN3. ダスト4. ドラえもん5. そしたら6. ダンサー7. ストーブ8. Nothing9. レコードノイズ10. 不思議11. ギャグ12. Hello Song & ドキュメンタリー「LIVE the SPEEDSTAR」全8曲1. ひらめき2. ばらばら3. スーダラ節4. 恋5. 化物6. 地獄でなぜ悪い7. くせのうた8. くだらないの中に

2023年11月13日

2023年11月13日(月)、一般社団法人生命保険協会、一般社団法人日本損害保険協会、および公益財団法人生命保険文化センターは、「保険教育に関する包括連携協定」(以下、「本協定」)を締結しました。1. 本協定の目的本協定は、一般社団法人生命保険協会、一般社団法人日本損害保険協会、および公益財団法人生命保険文化センターが、ライフプラン等を踏まえたリスクに対する自助努力の重要性を学ぶための保険教育について、密接に相互連携および協働して取り組むことを定めたものです。これにより、国民の皆さまの保険分野における金融リテラシー向上を図ることを目的としています。2. 本協定の内容上記の目的を達成するため、次に掲げる事項について連携し協力します。(1) 保険教育に係る教材・コンテンツの作成に関すること(2) 学校等への講師派遣に関すること(3) 学校教育支援に関すること(4) 金融経済教育推進機構に関すること(5) その他、保険教育、金融経済教育に関すること※連携・協力事項に係る取組を効果的に推進するため、定期的に情報交換を行い、協働取組に係る研究を行うものとし、具体的な取組内容及び実施方法は、取組ごとに、協議の上決定する※連携・協力事項を推進するにあたっては、教育機関や金融経済教育推進機構等その他の団体等との連携が図られるよう努める金融経済教育推進機構:関連法案の成立・施行を前提に、2024年春に設立される予定の金融経済教育推進組織3. 締結日2023年11月13日(月)今後、本協定に基づき、現在実施している生損保業界協働での教育活動を拡充することなどにより、国民の皆さまの金融リテラシー向上に向けて、保険教育に係る各種施策を連携・協力して進めてまいります。【別添資料】:生保業界と損保業界との共催による教育活動について 詳細はこちら プレスリリース提供元:@Press

2023年11月13日

ジブラルタ生命保険株式会社(本社:東京都千代田区、代表取締役社長 兼 CEO:添田 毅司)は、親会社であるプルデンシャル・ファイナンシャル(本社:米国)が創設した「坂口 陽史(さかぐち きよふみ)ゴールデン・ハート・メモリアル・アワード*」の2023年度受賞者に、山本 美穗(やまもと みほ)が選定されたことを受け、山本が寄付先として希望した2つの団体へ同賞の賞金合わせて1万USドル(※)を贈呈しました。受賞者:山本 美穗 エグゼクティブ・ライフプラン・コンサルタント(所属:松江支社松江第一営業所)贈呈先:島根県社会福祉協議会(小林 淳一 会長)まつえ白潟にぎわい協議会(山口 周平 共同代表)2023年10月25日(水)に島根県社会福祉協議会、2023年10月28日(土)にまつえ土曜夜市パフォーマンスステージで行われた贈呈式において、山本は今回の寄付に込めた想いを述べ、寄付目録を贈呈しました。長岡 秀樹常務理事からは、「多くの世代が交流できる場として子ども食堂の普及に力を注いでおり、今回の寄付金は、その活動支援に活用させていただきます」、山口共同代表からは、「今回の寄付金は、中心市街地の活性化に向けて呼び水となった、この土曜夜市の費用として大切に使わせていただきます」と、それぞれ感謝の言葉をいただきました。社会福祉協議会での贈呈■島根県社会福祉協議会での贈呈式(右から、長岡常務理事、山本)まつえ土曜夜市での贈呈■まつえ土曜夜市での贈呈式(中央右:山口共同代表)※ 寄付金額について1万USドルの賞金は、振込手配時点の円-ドル為替レートで日本円に換算し、寄付しております。日本円での寄付金額は、それぞれ749,250円(合計1,498,500円)となりました。【参考資料】*「坂口 陽史(さかぐち きよふみ)ゴールデン・ハート・メモリアル・アワード」について賞名に冠されている坂口 陽史(故人)は、プルデンシャル・ファイナンシャル(本社:米国ニュージャージー州ニューアーク)の国際保険部門の育ての親で、プルデンシャル生命保険株式会社の創業者です。同賞は、世界最大級の金融サービス機関であるプルデンシャル・ファイナンシャルが掲げる生命保険に対する理念、そしてお客さまに対する一生涯にわたる献身的なサービスの提供といった使命を社員に伝承していくため、2002年に創設されました。プルデンシャル・ファイナンシャルの国際保険部門傘下の生命保険会社で、最も良き手本となった営業社員を各社ごとに毎年1名選定し、その栄誉を称えるとともに、受賞者が希望する慈善団体等に1万ドルを受賞者名で寄付します。今回受賞した山本は、常にお客さまに焦点を合わせた質の高いビジネスを追求している姿勢に加え、ボランティア意識も非常に高く、地域社会への積極的で多様な貢献活動が評価され、ジブラルタ生命全国の営業社員約6,700名の代表として選ばれました。 詳細はこちら プレスリリース提供元:@Press

2023年11月06日

生命保険や医療保険など、民間の保険に入っている人は多いのではないでしょうか。資産運用セミナーでお話をしていると、「保険と資産運用のどちらが大事ですか?」という質問をもらうことがあります。■保険で「万が一」に備える、資産運用で「将来」に備える多くの人にとって、保険に入っていても、資産運用をする必要はあります。それは保険と資産運用の役割が違うからです。保険はケガや病気など、万が一に備えるものです。それに対し、資産運用は老後の生活など将来に備えるものです。それぞれの役割を理解し、バランスを取りながら、分けて備えておくのが合理的です。■保険で備える「万が一」とは保険は大勢の人が保険料を出し合い、万が一のことがあった方に保険金が支払われるよう、互いに支えあう仕組みです。何も起こらなければ、保険金の受け取りは基本的に発生せず、保険料を支払うのみ(掛け捨て)になります。ここでいう「万が一」は、起こる確率は低いものの、実際に起こると損失が大きいことを指します。具体的なケースで見ていきましょう。●ケース①家計を支えている人が亡くなった家計を一人が支えている場合、その人が亡くなると収入が途絶えることになります。こうなると、残された家族の生活に大きな影響が出ます。教育費が必要な子どもがいるかどうかなど、家族構成によっても影響の度合いは変わります。こうした万が一に備えるには、生命保険に入って、残された家族が今と同じ生活水準を保てるよう準備しておくのがよいでしょう。●ケース②貯金がほとんどないのに、大病で入院することになった入院などを伴う大病にかかるとお金がかさみがちです。また、働けない期間が生じることもあります。働き始めたばかりなどで貯金がほとんどない場合、お金が工面できないと困窮することになってしまいます。こうした万が一に備えるには、掛け捨ての医療保険に入って病気に備えておくことをおすすめします。このケースでは、お金が貯まってきたら、状況を見て医療保険の加入をやめるのも選択肢だと言えます。ケースを見てわかるように、必要な保険の種類や金額は、家族構成やライフステージによって一人ひとり違います。「勧められたから」と不要な保険に加入してしまうと、家計を圧迫する可能性もあります。反対に、必要な保険に入っていないと、万が一のときに困ることになります。プロのアドバイザーに相談するなどして、自分にあった保険を見極めることが大切です。■資産運用は将来への備え保険は万が一に備えるものであって、将来に備えるものではありません。将来への備えは、資産運用で準備するのがよいでしょう。多くの人にとって重要なのは老後への備えです。すぐに使う予定のない手元のお金や収入の一部を資産運用にまわせば、安心して老後を迎えられます。将来に向けて増やしていくなら「長期・積立・分散」の資産運用がおすすめです。世界中に広く分散し、時間をかけてじっくりと資産を育てていくことができるからです。■ライフステージに応じて見直しをどのような保険が必要か、どのような資産運用をすべきかは、ライフステージによって変わります。保険であれば、保証期間やプランを見直しながら活用していく必要があります。資産運用の場合は、どれくらいのリスクを取れるか(リスク許容度)や資産配分を見直して、自分にあった方法で行うことが大切です。保険と資産運用を使い分けて、不安のない生活を送っていただきたいと思います。

2023年10月04日

ジブラルタ生命保険株式会社(本社:東京都千代田区、代表取締役社長 兼 CEO:添田 毅司)は、全国へき地教育研究連盟(東京都港区、会長:柿崎 秀顕)に加盟する全国のへき地・複式・小規模校のなかから166校へ、リユース(再生)処理を施したノートPC267台を寄贈します。■“リユース(再生)”パソコン寄贈の概要寄贈するパソコンは、社内で使用しなくなったパソコンのうち状態の良いものを選び、必要なリユース処理(パソコン内のデータ消去に加え、筐体のクリーンアップ、アプリケーション等のインストール、オプション品の付設等)を行った後、各学校へ梱包・配送されます。■寄贈の目的今回のリユースノートPC寄贈は、当社の社会貢献活動のテーマである「未来を担う子どもたちを応援する」ために実施するもので、全国へき地教育研究連盟を通じて、連盟に加盟する全国のへき地・複式・小規模校から希望を募り、応募のあったなかから166校へ順次寄贈します。なお、ジブラルタ生命はこの取り組みを2015年から継続しており、寄贈したリユースノートPCは2022年までに1,861校/2,127台、2023年度分を合計すると累計寄贈数2,027校/2,394台となります。寄贈先の学校からは「授業で子どもたちと一緒に使わせていただきます」といった声や、「自由に使えるパソコンが欲しかったので助かりました」という感謝の言葉をいただいております。当社は、これからも未来を担う子どもたちを応援するため、様々な社会貢献活動に取り組んでまいります。<2022年行なわれたリユースノートPC贈呈式の様子>(添付資料) 2023年 リユースノートPC寄贈学校一覧 詳細はこちら プレスリリース提供元:@Press

2023年09月15日