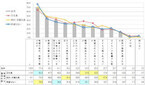

「よそはよそ、うちはうち」と思っていても、自分と同じくらいの年代や年収の人にどれくらいの貯蓄があるのか、気になるものですよね。貯蓄額は、生活の状況や、これからどのような生活をしていきたいかによってそれぞれに違っていてよいものですが、世の中の相場も参考として知っていて損はありません。そこで今回は、気になるみんなの平均貯蓄額をさまざまな視点から詳しくご紹介します。毎月の貯金額の目安やお金が貯まる貯金の考え方などもまとめているので、ぜひ最後までご覧ください。※記事内のデータはすべて、総務省統計局の2015年「家計調査報告」によるものです。貯蓄額の「平均値」と「中央値」について総務省統計局が毎年5月に発表している「家計調査報告」によると、2人以上の世帯における2015年の平均貯蓄額は18,050,000円でした。これは、通貨預貯金や定期預貯金のみではなく、生命保険や有価証券などの金融資産も加えた金額です。また、前年と比較すると0.4%、金額にして70,000万円の増加であり、2012年から考えると、3年連続の増加という結果になります。平均の貯蓄額が18,050,000円と聞くと、「我が家の貯蓄額は遠く及ばないけれど、大丈夫?」と心配になる人も少なくないでしょう。それもそのはず、貯蓄額ごとの世帯分布図を見てみると、全体の約7割は平均貯蓄額を下回っています。つまり、貯蓄額が多い一部の富裕層が、全体の平均値を押し上げているかたちとなっているのです。「平均値」という言葉を聞くと、たとえばテストの平均点といったように、全体のおおよそ真ん中に位置する値を想像します。けれども金融資産を考える場合は、このように必ずしも真ん中の値に近くならないことが多くあります。そこで参考にしたいのが、「中央値」です。中央値とは、小さい値、あるいは、大きい値から順に並べたときに、ぴったり真ん中にくる値のことを指します。2015年の家計調査報告でいえば、平均貯蓄額は18,050,000円ですが、貯蓄額の中央値は10,540,000円となっており、大きな差があることが分かります。また、総務省統計局が発表している分布図には貯蓄額が0の世帯は含まれておらず、貯蓄していないと答えた世帯を含めると、中央値の金額は9,970,000円とさらに低くなります。さらに、貯蓄がない世帯を除く全体の11.1%は1,000,000円未満の貯蓄額であり、ほとんど貯蓄をしていない世帯やまったく貯蓄をしていない世帯が一定数あることも、考慮に入れる必要があるでしょう。分布図から考えると、貯蓄がない世帯を除く全体の約半数は貯蓄額が10,000,000万円以下ですから、10,540,000円の中央値のほうが現実的で実感が湧くという人は多いでしょう。金融資産を評価するうえでは、平均値よりも中央値のほうが、より実際に即していると考えられています。しかしながら、アメリカでは金融資産に関わる統計において中央値が最重要視されている一方で、日本では金融資産に関する統計資料において、中央値が言及されることはほとんどありません。最近ではメディアが実感値として中央値を取り上げることも増えてきましたが、まだまだその重要性が認識されているとはいえないでしょう。以下、2015年の家計調査報告をもう少し深く掘り下げていきますが、平均値と中央値の違いを理解したうえで読んでいただくと、より参考にしやすいのではないでしょうか。また、ネットなどで中央値を取り上げたデータを見つけた際には、ぜひ注目して見てみてください。気になるみんなの貯蓄額はいくら?~年代別編~さてここからは、2015年の家計調査報告をより具体的に見ていきましょう。まずは、2人以上世帯における年代別の貯蓄額です。<年代別平均貯蓄現在高>40歳未満6,080,000円40歳以上50歳未満10,240,000円50歳以上60歳未満17,510,000円60歳以上70歳未満24,020,000円70歳以上23,890,000円60代までは、年代が上がるにつれて貯蓄額も増えていることが分かります。50代では多くの人で子どもが独立しはじめ、60代では退職手当などのまとまったお金が入ってくるため、60歳以上になると平均貯蓄額は20,000,000円を超えるという結果になりました。また、貯蓄額の一定の目安となるのが、10,000,000円。上記の結果から考えると、40代のうちに10,000,000円には到達しておくように貯蓄計画を立てることが、ポイントになるといえそうです。さらにここで、「純貯蓄」についても見ていきます。純貯蓄とは、貯蓄から負債を差し引いた、実質的な貯蓄のことを指します。たとえば、10,000,000円の貯蓄があったとしても、未返済の住宅ローンなどが10,000,000円残っていれば、純貯蓄は0円となります。<年代別平均負債現在高>40歳未満9,420,000円40歳以上50歳未満10,680,000円50歳以上60歳未満6,450,000円60歳以上70歳未満1,960,000円70歳以上830,000円<年代別平均純貯蓄額>40歳未満-3,340,000円40歳以上50歳未満-440,000円50歳以上60歳未満11,060,000円60歳以上70歳未満22,060,000円70歳以上23,060,000円負債の中で多くの割合を占めているのは、住宅や土地の購入に関わる費用です。そのため、住宅ローンなどの支払いが多く残っている30代・40代では負債額が大きくなっています。加えて、教育費など子どもにかかる費用もまだまだ高額なため貯蓄額も伸びず、純貯蓄額はマイナスという結果になりました。ただし、このような傾向は毎年大きく変わることはなく、年代が上がれば貯蓄額が増えて負債額が減るため、純貯蓄も増えていきます。注意したいのは、上記は負債がないと答えた世帯も含むデータであるということです。全体の割合でいえば負債なしの世帯のほうが多く、負債があると答えた世帯は4割に満たない数です。そこで、負債がある世帯のみの結果も以下に記しておきます。<年代別平均貯蓄現在高(負債がある世帯のみ)>40歳未満5,280,000円40歳以上50歳未満8,600,000円50歳以上60歳未満13,240,000円60歳以上16,540,000円<年代別平均負債現在高(負債がある世帯のみ)>40歳未満17,960,000円40歳以上50歳未満16,530,000円50歳以上60歳未満11,810,000円60歳以上7,080,000円<年代別平均純貯蓄(負債がある世帯のみ)>40歳未満-12,680,000円40歳以上50歳未満-7,930,000円50歳以上60歳未満1,430,000円60歳以上9,460,000円70歳以上のデータはありませんが、負債ありの世帯だけで見ると、平均貯蓄額はどの年代でも低くなっていることが分かります。また、30代・40代の負債額を他の年代と比較すると、負債なしの世帯を含めた平均値と同様特に高額になっており、純貯蓄額も大幅なマイナスです。さらに着目してほしいのは、50代・60代でもかなりの額の負債が残っているということ。会社勤めの場合は退職金の一部を返済に充てることもできますが、自営業や自由業の場合は、年代が上がっていっても、毎月の定期的な収入以外は期待できないでしょう。また、近年は晩婚化の影響により、子どもの養育費や教育費、住宅ローンの返済、老後の資金準備といった負担が、40代・50代で一気に重くのしかかってくる傾向にあります。20代・30代のうちから、将来を見据えて貯金をしていくことの重要性がうかがえる結果だといえるのではないでしょうか。気になるみんなの貯蓄額はいくら?~年収別編~続いて、2人以上世帯における平均貯蓄額などを、年収別に見ていきましょう。<年収別平均貯蓄現在高>第1階級(3,390,000円)7,710,000円第2階級(5,070,000円)9,160,000円第3階級(6,540,000円)11,840,000円第4階級(8,250,000円)13,960,000円第5階級(12,200,000円)22,780,000円<年収別平均負債現在高>第1階級(3,390,000円)3,450,000円第2階級(5,070,000円)6,360,000円第3階級(6,540,000円)8,270,000円第4階級(8,250,000円)9,810,000円第5階級(12,200,000円)9,850,000円<年収別平均純貯蓄>第1階級(3,390,000円)4,260,000円第2階級(5,070,000円)2,800,000円第3階級(6,540,000円)3,570,000円第4階級(8,250,000円)4,150,000円第5階級(12,200,000円)12,930,000円総務省統計局の家計調査報告では、かっこ内の平均年収別に5つの階級に分けて結果を記載しています。内容を分析してみると、年収が高くなるにつれて貯蓄額も増えていますが、同時に、負債額も増えていることが分かります。そのため、貯蓄額から負債額を差し引いた実質的な貯蓄となる純貯蓄額では、第5階級を除けば、最も年収が少ない第1階級で最多という結果です。さらに、それぞれの平均年収から貯蓄額の倍率を算出すると、第1階級で2.27倍、第2階級で1.80倍、第3階級で1.81倍、第4階級で1.69倍、第5階級で1.86倍です。年収を考慮すれば、第5階級を抜いて第1階級が最も多く貯蓄ができていることになります。また、最も倍率が低かった第4階級が、平均年収8,000,000円程度と比較的裕福であるにもかかわらず、生活に余裕があることでかえって無駄な支出が増えていることを示しているともいえるでしょう。収入がないから貯金ができないわけではなく、支出をコントロールできないからお金が貯まっていかないのです。1ヶ月当たりの貯金額の目安は?定年退職後も再就職をせず、年金と貯金だけで安定した老後の生活を送りたいと考えるならば、老後の資金として30,000,000円貯めておくことがひとつの目安になります。もちろん、土地などの保有資産の有無、持病の有無、家族構成、年金受給額などは人それぞれですから、誰にでもあてはまる金額とはいえません。あくまでも目安として参考にしてください。【退職金がある場合】退職金10,000,000円を老後の資金に充てるとすると、必要な貯金額は20,000,000円です。60代でこの金額を貯めておくためには、年収の金額によっても異なりますが、保険料や税金を差し引いた給料の手取り分のうち、毎月10~15%程度を貯金しておくとよいでしょう。【退職金がない場合】自営業や自由業、勤務先に退職金制度がない人の場合、退職金がもらえないため、30,000,000円全額を貯金でまかなう必要があります。単純に20歳から60歳までの40年間働くとすると、1年間に必要な貯金額は750,000円です。しかし、20代のうちは収入が少ないことも多く、手取りを20万と考えれば、毎月給料の約30%を貯金しなければならない計算になります。しかし、生活費をどうにかやりくりしながら給料の30%を貯金することは、なかなか容易ではありません。そこで、30代、40代と年代が上がるにつれてキャリアやスキルを積み、毎月の給料もアップすると考え、20代で年間500,000円、30代・40代で年間750,000円、50代で年間1,000,000円の貯金を目指せば、毎月手取りの約20%を貯金に回せばよいことになります。20%程度であれば、コツコツと節約を積み重ねるなどの工夫で可能な範囲だといえるのではないでしょうか。働く世代が将来にお金を残すための貯金の考え方家計調査報告や、老後に安定した生活を送るための毎月の貯金額の目安から考えると、20代・30代の若い年代からしっかりと将来を見据えて貯金をしていくことの重要性が認識できます。では、将来にまとまったお金を残すには、具体的にどのような計画を立てていけばよいのでしょうか?最後に、年代別のお金に関する考え方や貯金への取り組み方をまとめます。【20代】給料1ヶ月分からはじめよう家族を養う必要がない独身時代はお金の貯めどき。一人暮らしなら毎月手取りの10~15%、実家暮らしなら30%が貯金の目標額です。ただし、これまで貯金経験のない人がいきなりこの金額を貯めようと思っても、後々生活をやりくりするのが苦しくなって、貯金に失敗する可能性もあります。まずは、臨時の出費に対応できるようにするくらいの感覚で、1~2年で給料の1ヶ月分を貯めることを目標にしてみましょう。最初の目標が達成でき、貯金のクセがついてきたと思ったら、少しずつ毎月の貯金額を伸ばしていきます。【30代】「使うお金」と「貯めるお金」を明確にしよう20代後半から30代にかけては、自分の魅力に磨きをかけ、仕事人としてもスキルアップを目指すべき重要な時期。一定の金額を貯めつつ、必要なところにはお金をかけるメリハリが必要です。将来の資金として貯めていくべきお金は別口座に入れ、どんなにお金が貯まっても、その口座は切り崩さないようにします。貯金用の口座に入れないお金は、必要であれば自己投資のために使っていきましょう。30代後半になってきたら、お金の勉強もかねて、少額を投資信託などに充てるのもおすすめ。ただお金を貯めるのではなく、資産運用で効率よくお金を増やしていく術を学びましょう。【40代】マイホームの買い時はココ!40代でこれまで積み上げてきた貯金がしっかりとあるならば、貯金の一部をマイホームの購入に充ててもよいでしょう。貯金が習慣になっていれば、貯蓄残高が多少少なくなっても、今後の収入から老後の資金まで捻出することは難しくないはずです。40代後半から50代にかけては、30代で得たお金のノウハウを生かし、少し高額の資産運用にチャレンジしてみてもよいかもしれません。まとめいかがでしたか?平均貯蓄額といってもそれぞれに生活の状況は違うので、「必ずいくらの貯金をしておかなければならない」ということではありません。しかし、ある程度の目安として、老後も含め、今後どのような生活を送りたいか、将来設計をどうするか、といったことを考える際には役立ちます。ぜひ参考にしてみてください。

2017年03月30日

同世代の貯蓄額って気になりませんか。貯金をしている人、そうでない人の個人差は意外と大きいもの。みんなの平均額と比較してみて、自分の額が少ないと感じた方は、貯蓄を考え直すチャンスかもしれません。年齢別の平均貯蓄金額を見てみましょう。■意外とみんな貯蓄をしている!転職サイトDODA(デューダ)を運営している株式会社インテリジェンスの2014年の調査によると、22~27歳の平均貯蓄額は、171万円。貯蓄額の分布をみると、「50万円未満」が最も多く31%、次いで、「100~200万円未満」(20%)、「50~100万円未満」(18%)。約半数の人は貯蓄額が100万円未満ということがわかりました。一方、「500~1000万未満」(4%)、「1000万以上」(1%)という高額な貯蓄をしている人も5%近くおり、貯蓄額は人によって大きく異なるようです。年齢別の貯蓄額と最高額は、以下の通り。年齢:平均貯蓄額/最高額22歳:101万円/800万円23歳:113万円/860万円24歳:146万円/1500万円25歳:182万円/1000万円26歳:217万円/2300万円27歳:268万円/5000万円年齢の上昇に比例して平均貯蓄額も右肩上がりに増加する傾向があります。22歳では「50万円未満」と答えた人が4割弱いるのに対して、27歳で「貯蓄額50万円未満」は25%。それなりに貯金をしているという人は、4人に3人。20代後半といえば、結婚を意識する年齢ですよね。将来のことも考えて、そろそろ貯蓄しなければ……という人が増えるのでしょうか。また、まったく貯金をしていない人もちらほらいるようで、26歳になっても「給料日前になると、いつも残高が0に近くなってしまう」なんて意見もあるのだとか。確かに、「20代の借金は貯金」なんていう名言もあるように、お金だけでない経験ができるのも20代の特権。「貯金ばかりしていて、いろんな経験をしないまま30歳になってしまった」「独身である20代のうちにもっと遊んでおけばよかった」などと後悔している30代もいるので、”お金”と”経験”のバランスを大切にして20代を過ごしていきたいものです。■貯蓄が苦手な人は、「手取り給料×6か月」は貯めよう同世代の平均貯蓄額は、171万円。この数字、あなたの現実と比較してみていかがでしょうか。社会人になれば、自分の生活費は自分でやりくりするのが当たり前ですよね。このご時世、突然会社が倒産してリストラされることだって、あり得る話。いざ転職したいというときも、すぐに次が見つかるわけではないので、貯金が命綱となってきます。万が一のときに備えて、毎月の手取り額の約6倍を目安に貯蓄をしておきたいところ。6カ月分の生活費があれば、預金を崩しながら再就職もできます。自己都合で会社を辞めた場合でも、約4ヶ月後から失業保険を受給できるので、なんとか生活を立て直すことができるでしょう。■貯金好きな人は「貯める目的」を明確に毎月、給料日前に財布の中が空っぽになるのは論外ですが、せっかく働いているのにケチケチするのも考え物。お金は貯めるためではなく、使うためにあるものです。貯金が趣味で毎月せっせと節約に励んでいる人は、「貯める目的」をはっきりさせておきましょう。結婚や出産のライフプランがはっきりと決まっている人は、それにあわせて計画的に貯蓄を。まだ未定の方は、この先10年ぐらいのライフプランをおおまかに考えて、「いつまとまったお金が必要になるか」を洗い出してみてください。これまで何となく貯金をしていた人も「使う目的」を決めれば、お金を稼ぐ楽しみも湧いてくるはずですよ。貯金に関してはさまざまな意見があると思いますが、備えあれば憂いなし。いざという時に泣きを見ることのないよう、少しでも多く貯金をしておいたほうがいいかもしれませんね。

2016年07月04日

今、老後破産や老後貧乏、下流老人などが話題になっていて、老後どうなるのか、不安ですよね。それで、年金の受給額が気になっている女性は多いはず。私たちは、老後に年金をいくらぐらいもらえると考えておけばいいのでしょうか?これについて、平成16年に行われた年金の大改正で、国が試算した将来のシミュレーションがあります。難しそうだと思われるかもしれませんが、今回はこのシミュレーションを参考にもらえる年金の受給額を確認していきましょう。■払った金額より多く年金をもらえる?厚生労働省の「世代ごとの保険料負担額と年金給付額について」というシミュレーションの数字は、将来的な物価上昇を考慮して計算された物。よって、物価上昇を考慮していない()で囲まれた数字を見たほうがわかりやすいかもしれません。現在40歳の人は、このシミュレーション当時には29歳ですから、おおよそ30歳の時点での数字だと思えばいいでしょう。30歳(1975年生)の列を見てみると、厚生年金は6,700万円、国民年金は1,800万円が年金給付額となっています。また、厚生年金では2.7倍から2.4倍。国民年金では1.9倍から1.8倍、払った金額より多くもらえることになります。もちろんこれは、あくまでも、平均余命(その年齢からの平均寿命)生きた場合ですが……。■運用利回りが大きな問題になっている「じゃあ安心なのね?」という解釈は大きな間違い。なぜならこの国のシミュレーションには、大きな問題点がいつか指摘されているからです。すべて挙げるとキリがないのですが、もっとも大きな点を1つ挙げるなら、それは運用利回り(年何%で資産を運用できたかを表す数値)です。平成16年のシミュレーションの前提である年金積立金の平均運用利回りは、3.2%でした。この数字だけでも「本当に大丈夫?」と疑いたくなるのに、直近平成21年に開かれた年金制度を見直す国の会議(※財政検証・・・5年に一度年金財政を検証する会議)では、その運用利回りの前提が4.1%に引き上がっているのです。「さすがにこれは無理があるんじゃ……?」などと疑問が出ても不思議ではありません。年金制度をいまの給付水準のまま維持しようとするなら、この運用利回りがないと成り立たないということなのでしょう。逆にいえば、この運用利回りが出せないようであれば、いまの水準の年金を受取ることはできないということになってしまいます。ちなみにこの12年間の平均運用率を見てみると、平成13年度は-4.01%だった実質的な運用利回りが平成24年度には10.21%になっており、大きく変動していることがわかります。ただし、平成24年度はアベノミクス効果で株高になったため、10.21%という高い利回りになっていますが、平均すると1.54%。到底4.1%の数字には届きません。もちろん、「他の国にくらべて、日本の年金運用の実績は悪すぎる。運用方法を改善するべきだ」という意見もあるようですから、今後の数字がどうなってくるかはわかりません。未来は予測したとおりにはならないのですから。■利回りが変わらなかったら80%の額しかし、もしも現在の利回りがこの先も変わらないとするとどうでしょうか?あるシミュレーションでは、現在40歳で平均年収350万円の人が、65歳時点で受け取れる年金は毎月約105,000円になるともいわれています。逆にいえば、このぐらい年金額を下げないと、年金制度が維持できないということです。また、現時点と同じ金額を受け取るには、現在65歳からもらえる支給開始年齢を70歳まで引き上げないといけないという研究者もいます。現在130,000円もらえている年金が105,000円になるということは、おおよそ現在の80%の額しかもらえない計算になるのです。とはいえ、考え方を変えれば、「そうか、いまの80%程度は年金がもらえるんだ」ということにもなるはず。「年金がもらえない」ということと、「年金はいまの80%ぐらいはもらえる」という考え方は全然違います。悲観論で示されるこの金額をひとつの目印として、老後の生活の準備に入っていくのはいかがでしょうか?(文/ファイナンシャルプランナー・岡崎充輝) 【参考】※(世代ごとの保険料負担額と年金給付額について)年金制度における世代間の給付と負担の関係について-厚生労働省※岡崎充輝(2014)『知らないとヤバイシングルのためのお金の話』彩図社

2016年06月15日

家計を上手にやり繰りするうえで気になる、毎月の貯金額。給料のうち、いくらを貯金にまわせばいいのか知りたい人も多いのではないでしょうか。貯金の目安は目的に応じて異なりますが、今回は「目的に関係なく、毎月決まった額を貯蓄するための目安」についてご紹介したいと思います。■「余ったら貯金」はNGよくありがちな「余ったら貯金する」という考えですが、これはあまり好ましくありません。貯蓄上手は、貯金する分は口座から引き出さず、もしくは貯蓄専用の口座に移し、預金したままの状態にします。こうしておくことで毎月一定額が貯金され、貯金分のお金には手をつけないでおくことができます。貯金分を「もともと無かったもの」として考え、差し引いた金額でやり繰りできるというわけですね。■貯金は給料の○%が目安では、その目安はいくらでしょうか。毎月貯金する額は、家族構成に応じて変わってきますし、共働きなのか専業主婦なのかによっても異なります。 ●ケース1 共働き夫婦で子どもがいない場合・・・給料の20%~30%が目安●ケース2 共働き夫婦で子どもがいる場合・・・給料の15%~20%が目安●ケース3 専業主婦で子どもがいない場合・・・給料の15%が目安●ケース4 専業主婦で子どもがいる場合・・・給料の10%が目安 「え、こんなに?」と高い比率に感じる方もいるでしょう。でも、やり繰りに慣れてくれば自然と一定額を貯める感覚が身についてきます。そのためには、「余ったら貯金」という考えを捨て、先に決まった額を給料から差し引いて手をつけず口座に残しておくことが重要なのです。家賃や水道光熱費、携帯代金といった固定費の見直し、食費や雑費などのやり繰りは、妻としての腕の見せどころでもあるでしょう。あまり節約しすぎて家族に苦痛を強いるのは好ましくありませんが、家計簿を見直せば「無駄な出費」が見えてくるはずです。「塵(ちり)も積もれば山となる」の精神で、やり繰り上手&貯蓄上手を目指しましょう。まずは、毎月の給料から一定額を貯金する習慣を心がけてみてはいかがでしょうか。「備えあれば憂いなし」です。いつ、どのタイミングで急な出費が必要になるかなんて誰にもわからないこと。今のうちから貯金に対する意識を高めておきたいですね。

2016年04月21日

ゆうちょ銀行は4月1日から、通常貯金や定額貯金などの合計の預入限度額を現行の1,000万円から1,300万円に引き上げる。○限度額の引き上げは25年ぶりこのたび、4月1日から限度額が引き上げることになったのは、3月25日に限度額引き上げのための政令が公布されたことに基づく措置。通常貯金や定額貯金、定期貯金などの合計の預入限度額はこれまで1,000万円としていたが、4月1日から1,300万円に引き上げる。ゆうちょ銀行は「限度額の引き上げは、1991年11月に700万円から1,000万円に引き上げられたとき以来25年ぶり。1,300万円までに引き上げられることで利用者の利便性は高まる」としている。マイナス金利の影響については「市場金利の状況を鑑みると、限度額の引き上げによって貯金残高がそれほど大きく増えることはないと見ており、預入限度額の変更が業績に与える影響は軽微である」と予測している。なお、預金保険制度による貯金の保護の範囲には変更なく、保護されるのは預金者1人当たり元本1,000万円までとその利子。ただし、1,000万円を超えていても、金融機関の財産状況に応じて、超過分についても支払われる場合がある。

2016年03月28日

子育てなどの理由で現在未就業ながら再就職を希望する女性は仕事の条件面や子供と仕事の両立について不安を感じている傾向があり、再就職希望の女性が学びたいスキルと雇用側の企業が求めるスキルには大きなギャップがある実態が、NTTコム オンライン・マーケティング・ソリューションが12月11日に発表した「再就職希望の女性と雇用側の意識格差に関する調査結果」から浮かび上がった。同調査は、同社と実践女子大学 斎藤明研究室が共同で、同社が運営するインターネット・アンケート・サービスである「NTTコム リサーチ」の登録モニターのうち、就業経験はあるが現在働いておらず再就職を希望する女性及び、企業の採用担当者を対象として、10月14日から16日にかけて実施したもの。なお、有効回答者数は再就職希望の女性が304人、企業の採用担当者が160人。現在未就業の理由を尋ねると、子育てが50.7%で最多であり、以下「働きたいが仕事が無い」(29.6%)、「働くためのスキルが無い」(15.5%)と続き、これらが再就職への妨げとなっている傾向が見られるという。再就職を考えるにあたって気がかりになることでは、正社員での就職を希望する回答者では「職場になじめるか」「希望の収入が得られるか」といった仕事の環境・条件面に対する不安を、契約・派遣社員の希望者では「子供が病気の際の対応」「子供の預け先が無い」といった子供と仕事の両立についての不安を感じている傾向が見られた。現在未就業の女性に前職を尋ねると、役職が無い正社員が57.6%で最も多いが、再就職で希望する就業形態では「希望は無い」(38.5%)が最多であり、役職が無い正社員の希望は34.9%で前職と比べると22.7ポイント減少している。一方、雇用側の人事担当の意見としては、女性の再就職で想定する雇用形態では正社員、とりわけ役職が付く職位での採用も想定している傾向が見られ、就業希望側と雇用側の希望に大きな開きがある。企業側が求めるスキルとしては「コミュニケーション能力」「ビジネスマナー」などが多く、以下「データをまとめるスキル」「プレゼンテーション能力」「人事、労務関連」「経理、財務関連」が続き、再就職を希望する女性が学びたいと考えているスキルとの間にミスマッチが生じている。再就職するには、企業側が求める能力についてのスキルアップも考慮すべきではないかと同社は推測する。また、正社員に対して求める行動特性や業務の遂行能力(コンピテンシー)では、「自己成熟性」(71.4%)や「組織・チームワーク力」(68.4%)、「対人・営業活動スキル」(61.2%)を挙げる企業が多い。再就職に向けて不足を感じ今後学びたい能力・スキルを聞くと、「パソコン操作」が55.9%と最も高く、以下「外国語」(30.6%)、「タイピング能力」(24.3%)と続く。不足スキルと今後学びたいスキルの差を見たところ、これら以外に「コミュニケーション能力」や「ビジネスマナー」「プレゼンテーション能力」などで大きい傾向があり、能力不足を感じているものの学習意欲は高くない要素だと同社は見る。能力・スキルを習得したい場所としては、「書籍、教材」「通信講座」「資格スクール」の順で並ぶが、正社員での再就職希望者は「大学・大学院」での学習意向が、契約・派遣社員の希望者や希望が無い回答者と比較してやや高い傾向にある。「大学で研究された上でのより専門的な知識を得られる」「年齢層の近い人がより多く、同じ問題意識や感覚が共有できそう」など、他者との問題意識共有や協働を目的とした学び直しの場所として大学に期待している傾向も伺えるという。子育てや介護をしながら働く女性に対する企業側のサポート制度では「勤務時間の短縮制度」が64.4%で最も多く、以下「休暇取得制度」(50.6%)、「遅刻、早退の許可」(41.3%)と続く。従業員500人以上の大企業ではさらに、加えて在宅勤務や託児所設置などの制度が充実している。一方、未就業女性を再雇用する場合の課題として「特に課題は無い」が54.4%と過半数に上るものの、残り半数は「再雇用」と「復職後の社内制度や環境」に対し何らかの課題を感じており、特に全体との比較で大企業においてその割合が高い傾向が見られたという。また企業でのSOHO形式での業務委託の導入意向については、大企業では既に導入済みと検討予定が計34.0%と若干高いものの、全体では24.4%にとどまっており、「予定は無い」と回答した企業が全体の75.6%と大半を占める。

2015年12月12日

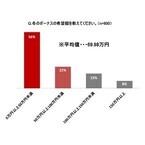

インヴァランスはこのほど、「冬のボーナスに関する意識調査」の結果を発表した。調査は11月2日~12日、全国の20~59歳で冬のボーナスが支給された(される予定の)社会人の男女600名を対象に、インターネットで行われた。○男女57%が"冬のボーナス"に期待せず調査によると、今年の冬のボーナスに期待している人は全体の43%と、半数を下回った。また、冬のボーナスの希望支給額について質問したところ、「50万円未満」「50万円以上100万円未満(22%)」「100万円以上150万円未満(15%)」「150万円以上(8%)」となり、その平均額は約70万円だった。○女性が男性に求めるボーナス、約92万円次に、パートナーのボーナスに「不満を持ったことがありますか?」と尋ねたところ、女性の約26%、男性の約17%が「不満をもったことがある」と回答。パートナーのボーナスに対する考えに、男女の違いが現れる結果となった。また女性300名に、「パートナーに求めるボーナスの理想額」を教えてもらったところ、最も多かったのは「50万円以上100万円未満(41%)」で、平均理想額は約92万円となった。○ボーナスは貯金に……次に、冬のボーナスの使い方について質問したところ、「預貯金(68%)」が断トツの1位に。さらに「貯蓄の理由」について尋ねると、85.8%が「将来のため」と回答。消費よりも貯蓄に使う傾向が高いことが明らかとなった。

2015年12月05日

先日、HIV(ヒト免疫不全ウイルス)感染を公表したチャーリー・シーンが回想録の執筆を出版業界にもちかけているが、原稿料の希望額が1,000万ドル(約12億円)だといわれている。某大手出版社のベテラン社員が匿名を条件に「New York Post」紙に語ったもので、法外な金額設定に業界は呆れ返っているという。10代でデビューし、すぐに人気者になったチャーリーの「人生の大半は誰もが知っていること。情報過多で、いまさら明らかになることなんてあるのか?」というのが大方の見解だ。チャーリーは以前、詩作に挑戦したと話していたことがあり、それを念頭に「彼の自伝を叙事詩として出版したい」と興味を示す出版関係者もいるそうだ。4年前にHIV陽性の診断を受けて以来、周囲に口止め料として億単位の金を支払っていたチャーリーだが、今回の告白を受けて、彼を相手取って裁判を起こそうとしている元恋人が何人もいる。物入りな状況が続き、大金を稼いでおきたいのだろう。彼との関係について暴露本執筆を持ちかけられた元恋人や友人、知人も大勢いる。彼らに全てを語り尽くされる前に出版契約を交わすべく、チャーリーは画策中だという。(text:Yuki Tominaga)

2015年12月04日

かつて有利な投資商品のひとつとして人気を博した変額保険。バブル崩壊で損をした人が多かったこともあり、危ない商品と思っている人も多いのでは? でも、投資ではなく保険商品としてみれば決して危ない商品ではありません。インフレに備えられる点など長期的にメリットもある保険なので注目してみてください。○変額保険とはどんな保険?変額保険は、文字通り保険金額が変動する保険。一般の保険は、保険期間中の運用状況にかかわらず当初決められた保険金額が支払われることが約束されていますが、この保険は運用がうまくいけば保険金額が増えるという特徴を持っています。その代わり、運用が当初の予定通りにいかなかった場合は、目減りしてしまう可能性があります。ただし、死亡保険金に関しては最低保障が決まっているため、どんなに運用状況が悪くても最低保障額(一般に基本保険金と呼ばれている)は受け取れるようになっています。かつてバブル経済のときに人気があったことからもわかるように、保障の機能も持った投資商品として活用されることが多い保険です。変額保険は満期のない終身型と満期が決まっている有期型の2種類あり、保険の特徴から比較する場合、終身型は終身保険、有期型は養老保険と似たタイプになります。払い込んだ保険料は特別勘定として、通常の保険の保険料とは別に運用と管理がされています。死亡時の保険金は一定額が保障されているものの、解約返戻金や満期保険金は運用しだいで増減することになっているため、それらの金額があらかじめ約束されている一般的な保険とは違い、より積極的な運用を可能にするためです。運用先はいくつかの選択肢から自分で選んで運用するタイプが主流。途中で運用先の変更もできるようになっているところがほとんどです。○普通の終身保険や養老保険と比べておトクなの?通常の終身保険は保険金額が決まっていることはもちろん、加入時の予定利率に基づいて解約返戻金の額も何年目でいくらもらえるという額があらかじめ決まっています。それに対して変額保険では、死亡保険金は最低限受け取れる基本保険金の額が決まっているものの、解約返戻金は運用しだい。養老保険では死亡保険金と満期保険金が決まっていますが、有期型の変額保険は満期保険金が運用しだい大きく増減します。つまり、運用状況によって損をしてしまう可能性もあるわけです。元来保険会社が負う運用リスクを契約者が負う代わりに、一般の保険よりも保険料は安く設定されています。また、今後インフレが進んだ場合、通常の保険は保険金額が変わらないため、実質的に保険金が目減りすることになりますが、その点変額保険はインフレ下では保険金額が増えていく可能性が高いので、インフレリスクに対応できる点がメリットといえるでしょう。○変額終身保険の上手な活用法は?投資商品として活用するには、解約がしづらい、基本的に長期の契約になる、運用先の自由度がほかの投資商品よりも制限されるなどの点から、お勧めできません。とくに有期タイプの場合、期間限定での投資となってしまうため、運用状況が良くないときに満期を迎えると大きな損になってしまう可能性もあります。ですから、変額保険を利用するなら終身タイプが基本となります。一生涯の保障の確保をメインの目的として、プラスアルファとして将来の運用次第で解約することも視野に入れた契約なら加入も検討できます。その場合に注意したいのは、必要以上の高額な契約をしないこと。途中で保険料負担が苦しくなって解約するなど自己都合での解約は不利になる可能性が高くなるからです。あくまでも解約は運用の状況をみて判断できることが大切です。また、一生涯確保したい保障額の全額を変額保険で準備せず、通常の終身保険などと組み合わせること。そうすることで、死亡保障を減らしてよいと判断したときにどちらの保険を解約するべきか選択でき、また、一部を変額保険にすることによって、将来のインフレリスクにも備えることができます。投資的側面の強い変額保険ですが、あくまでも"保障"機能をメインに検討することが大切です。<著者プロフィール>ファイナンシャルプランナー 堀内玲子証券会社勤務後、編集製作会社で女性誌、マネー関連書などの編集を経て1993年に独立。1996年ファイナンシャルプランナー資格を取得。FPとして金融・マネー記事などの執筆活動を中心に、セミナー講師、家計相談などを行う。著書に「あなたの虎の子資産倍増計画」(PHP研究所・共著)「年代別ライフスタイル別生命保険のマル得見直し教室」(大和出版)など。

2015年11月24日

個人年金保険の加入を検討する際に、「定額年金がいいのか?それとも変額年金がいいのか?」と悩まれる方もいらっしゃるかもしれませんね。それでは、「定額年金」、「変額年金」、それぞれの特徴を整理してみましょう。定額年金とは?一定期間、契約時の予定利率により積立運用を行い、契約時に定めた一定の年齢から年金を受け取る個人年金保険のことを、「定額年金」といいます。運用は、保険会社が一般勘定により行います。定額年金は、一般的に将来の年金原資が確定もしくは最低保証されているため安定的で、保険会社が破綻しない限り、元本割れの可能性は極めて少ないといえます。しかし、インフレリスクに弱いというデメリットがあります。図1 定額年金のイメージ 10年保証期間付終身年金と10年確定年金の例資料:(公財)生命保険文化センターホームページをもとに作成変額年金とは?一方、価格変動幅の大きい金融商品等で年金原資を運用して、運用効果を高めることを目的とする個人年金保険のことを「変額年金」といいます。複数種類の投資信託より契約者が選択し、保険会社が特別勘定にて管理し、運用を行います。変額年金は、将来受け取る年金金額が運用実績によって変動します。投資信託を通じて国内外の株式・債券等に投資され、運用実績に応じて、将来受け取る年金金額が大きくなる可能性もありますが、その逆の可能性、つまり、将来の年金受取総額が保険料の払込総額を下回る可能性もありますので、注意が必要です。なお、変額年金では、年金原資や年金受取総額に最低保証が定められている商品もあります。図2 変額のイメージ 10年保証期間付終身年金(保険料一時払い、年金額一定タイプの例)資料:(公財)生命保険文化センターホームページをもとに作成どちらがいいの?定額年金と、変額年金、いずれにもメリット、デメリットがあり、どちらが優れているということはできません。まずは、自分が思い描く老後のライフプランに対して必要な金額を具体的に考えてみましょう。そして、定額年金と変額年金の特徴や商品内容を理解し、自分にとって適しているのはどちらなのかを決めることが大切です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年11月18日

死亡保険に加入する場合に考えておく必要があるものがいくつかあります。そのなかで、簡単なようで難しいのが、「いくらの死亡保障額が必要なのか?」ではないでしょうか。死亡保険に加入するにあたっては、おおよその死亡保障額の計算方法があるので、死亡保障を設定する時の参考にしてください。今回は、会社員の方を想定してみていきましょう。遺されたご家族の今後の支出を計算しましょう!図1では、死亡保障額の算出の考え方のイメージ図ですが、このイメージ図に沿って計算をしていきます。図1 死亡保障額の算出の考え方(会社員の場合)計算の順番ですが、まずは、図1左側の「遺されたご家族の今後の支出」から計算をしていきます。一家の大黒柱に万一のことがあった場合でも、遺されたご家族は今後も生活をしていかなければなりません。したがって、今後の食費や光熱費といった毎月の生活費を確保しておく必要があります。この毎月の生活費ですが、配偶者は平均寿命まで(女性は87歳、男性は81歳)、お子さまがおられる場合は、お子さまが独立されるまで(19歳または23歳)必要になります。生活費以外にも、お子さまの教育費や、お住まいが賃貸の場合であれば家賃も必要になってきます。お住まいが持ち家の場合で住宅ローンを返済中の方は、団体信用生命保険に加入されているかどうかをご確認ください。団体信用生命保険とは、住宅ローンの返済途中で契約者が死亡や高度障害になった場合に、住宅ローンの残債を本人にかわって支払ってくれる制度(保険)なので、加入されているのであれば、家賃の部分は不要です。そして、葬儀代も一般的に約200万円程度かかるため、計算に入れておきましょう。その他の部分ですが、自動車の購入や旅行などの費用になります。いずれの項目も、おおよその金額でOKです。支出を補う手段を計算しましょう!遺されたご家族の今後のおおよその支出合計額を計算した後は、その「支出を補う手段」について考えていきます。支出合計額の全額を生命保険で補うという訳ではありません。まずは、ご家族の貯蓄と勤労収入が補う手段として挙げられます。次に、厚生年金や国民年金といった公的年金から、遺族年金がご家族の方に対して給付されます。会社員の方の場合でお子さまがおられる場合であれば、国民年金と厚生年金の両方から遺族年金が給付されます。さらには、お勤め先によっては、死亡退職金などの弔慰金制度がある会社もあります。具体的な金額については、総務部や人事部に確認をしてみてください。これらを全て合計し、それでも遺されたご家族の今後の支出の合計額に対して、不足が発生する場合は、その不足額を生命保険で補う形になります。一般的な目安はどのぐらい?必要な死亡保障額は、それぞれのライフスタイルによって異なりますが、一般的に必要とされる死亡保障額は下表を参考にしてください。必要な死亡保障額は、毎年変化していく!必要な死亡保障額は、ライフスタイルの変化によっても異なります。そして、特にお子さまがおられる場合は、お子さまの成長に伴って必要な死亡保障額は徐々に減少していきます。その理由ですが、お子さまが生まれた時点では、お子さまが独立されるまでの23年間または19年間の生活費や教育費の確保が必要になります。しかし、お子さまが10歳になられると、お子さまの分の保障は、13年間または9年間に減少していきます。図2 必要死亡保障額の変化のイメージ(例)今年お子さまが誕生し、住宅を購入済みの場合このように、死亡保障額は一度計算したその時点の死亡保障額が一生涯必要となるわけではありません。徐々に減少していきますので、定期的に必要な死亡保障額を計算していく必要があります。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年10月20日

死亡保険の加入金額(死亡時に支払われる保険金の額)と聞くと、何千万円といった高額な金額を想像される方も多いのではないでしょうか?日常会話のなかでも、他人の死亡保険の加入金額についてはなかなか質問することはできません。加入する時は個々のライフステージに応じた金額を計算する必要があるため、加入金額はさまざまですが、実際のところ、みなさんはどのぐらいの死亡保険に加入されているのでしょうか?死亡保険の平均加入額は男性が約1,900万円、女性は約900万円(公財)生命保険文化センターの「生活保障に関する調査(平成25年度)」によると、死亡保険の加入金額の平均は男性で1,882万円、女性で876万円と、男性の方がかなり高めになっています。図1で、男女別の死亡保険の加入金額の分布を見てみましょう。図1 男女別の死亡保険加入金額の分布【単位:%】(注)民間の生命保険会社や郵便局、JA(農協)、生協・全労済で取り扱っている何らかの生命保険に加入している人の普通死亡保険金額(個人年金保険の死亡保障部分、およびグループ保険、財形は除く)の平均。資料:(公財)生命保険文化センター「生活保障に関する調査(平成25年度)」をもとに作成男性の方が女性に比べると加入金額の平均額が高くなっていることは、加入金額の分布において、男性の方が高めの金額への分布が多くなっていることからもよみとれます。次に、死亡保障として必要な金額は年代によって大きく異なりますので、図2に、年代別に見た加入金額の平均額を掲載します。図2 年代別の死亡保険加入金額の平均額【単位:万円】(注)民間の生命保険会社や郵便局、JA(農協)、生協・全労済で取り扱っている何らかの生命保険に加入している人の普通死亡保険金額(個人年金保険の死亡保障部分、およびグループ保険、財形は除く)の平均。資料:(公財)生命保険文化センター「生活保障に関する調査(平成25年度)」をもとに作成図2を見ますと、死亡保障が特に必要だとされている40歳代の男性の加入金額が最も高くなっています。また、30歳代・50歳代の男性の加入金額も平均よりも高くなっています。女性の加入金額も40歳代が最も高くなっており、30歳代・50歳代も女性の平均加入額よりも高くなっています。ただし、男性と比べると年代による大きな差はありません。これは女性の場合、ライフステージの変化によって加入金額を大きく変更するのではなく、最低限必要な死亡保障だけ加入し続ける傾向があるためのように思われます。実際の加入金額は希望している金額よりも少なめなかには、先ほどの平均加入額を見て、万一のことが起きた時に、この金額で大丈夫なのか?と思われた方もいるのではないでしょうか?図3は、自分に万一のことがあった場合に用意しておきたい保険金の希望額を調査したものです。図3 死亡保険金の希望額【単位:%】資料:(公財)生命保険文化センター「生活保障に関する調査(平成25年度)」をもとに作成この調査での平均希望額は男性では3,172万円、女性では1,463万円となっています。特に、男性では5,000万円以上が20.1%と最も多くなっており、3,000万~5,000万円未満も2番目に多い18.1%となっています。また、女性では1,000万~1,500万円未満が20.6%と最も多くなっています。男女ともに、希望額よりも実際に加入している死亡保障の保険金額の方が少なく、男性は1,290万円、女性は587万円少なくなっています。そして、「(希望する金額は)わからない」と回答した割合が男性では24.9%、女性では34.2%となっています。具体的に死亡保障の保険金額をイメージするのが難しいところから、分布のなかで最も高い割合となったものと思われます。最後に、実際に5,000万円以上の死亡保障保険金額が必要かどうかは状況によって異なりますが、死亡保険は、万一の時のための“安心”です。適切な死亡保障保険金額または希望する死亡保障保険金額に、少しでも近づけておきたいものです。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年10月20日

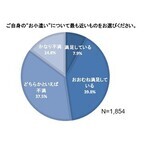

ビザ・ワールドワイドはこのほど、「お小遣いに関する調査」を実施し結果を発表した。調査は8月7日~12日、妻から夫へのお小遣い制である全国の30代~50代の既婚サラリーマン1,854名と既婚女性618名を対象に行われた。○サラリーマン約2人に1人が、お小遣いに不満はじめに、自身の"お小遣い"に満足しているサラリーマンがどのくらいいるのか調べた結果、半数以上が「かなり不満(14.8%)」「どちらかといえば不満(37.5%)」と回答した。昼食を含むお小遣い平均は3万1,091円と、希望金額4万8,477円との間に1万7,386円もの差があることが判明した。その一方で妻が妥当と考える夫のお小遣いは3万1,193円と現在の夫のお小遣い平均とほぼ同様の結果だった。○サラリーマン46.2%に"副収入"アリ現状のお小遣いに不満を抱えているサラリーマンが多いことから、「これまでに"お小遣い"の値上げについて交渉したことはありますか?」と尋ねたところ、「はい(35.3%)」「考えたことはあるが、実行はしたことない(36.5%)」と、7割超がお小遣いの値上げを望んでいることが分かった。さらに、"副収入"についても聞いたところ、「NISAや株などへの投資(18.7%)」や「クラウドソーシング等のアンケートサイト回答(18.0%)」をはじめ、「オークションやギャンブル(9.7%)」「FXなどの外国為替取引(7.2%)」など、46.2%ものサラリーマンがさまざまな方法で給与以外の収入を得ていることが判明した。○お小遣いの平均値上げ額、3,480円次に、自身のお金の意識について聞いたところ、約65%が「かなり倹約家(14.7%)」「どちらかというと倹約家(49.5%)」と回答した。そこで、デビットカードの保有者と非保有者でお小遣い管理に違いがあるか調査した結果、デビットカード保有者がスマートホンのアプリやパソコンのExcel、通帳やお小遣い帳など何らかの形で管理をしている割合が約4 割に対し、非保有者は75%以上がお小遣いの管理をしていないことが判明した。続いて、値上げ交渉の経験がある人を対象に、結果いくら上がったかを調査。その結果、平均額は3,480円となった。この値上げ額についてもデビットカード保有者と非保有者とで比較したところ、保有者は「30代/3,015円」「40代/2,824円」「50代/6,695円」に対し、非保有者は「30代/2,796円」「40代/1,767円」「50代/3,866円」と、全ての年代において保有者が非保有者を上回った。

2015年08月25日

LINEは、ユーザーが自作スタンプを制作・販売できるプラットフォーム「LINE Creators Market」において、クリエイターへの売上分配額の受け取り手段として、LINEに搭載するモバイル送金・決済サービス「LINE Pay」が利用可能になる「B to C送金機能」の提供を開始したことを発表した。「LINE Pay」は、同社のコミュニケーションアプリ「LINE」を通じて、ユーザー間での送金や提携サービス・店舗での決済を簡単・便利に行うことができるモバイル送金・決済サービス。このたび提供が開始された「B to C送金機能」により、「LINE Creators Market」でスタンプを販売するクリエイターは、管理画面上で送金手段をLINE Payに設定することで、LINE Pay口座で売上分配額を受け取ることが可能となった。従来はLINEからクリエイターの売上分配額を金融機関口座に振り込みをする際に振り込み手数料(一律540円)が発生していたが、LINE Pay口座への振り込みは手数料が発生せず、無料で受け取ることができる。ちなみに、送金方法にLINE Payを選択できるのは、日本国内の個人のクリエイターのみで、売上分配額の送金は1,000円から可能となる。さらに、10月31日までの期間限定で、送金手段にLINE Payを選択したクリエイターがLINE Pay口座から、銀行などの金融機関に出金をする際に発生する手数料(216円)も無料になるキャンペーンを実施している。期間中、クリエイターは振り込み手数料が一切無料で売上分配額を受け取ることが可能となっている。なお、キャンペーンおよび送金手段の設定方法は、LINE Creators Marketの公式ブログで詳しく紹介されている。

2015年08月11日

厚生労働省は30日、2015年度の年金額を原則0.9%引き上げると発表した。2015年度より、年金支給額の伸びを物価や賃金などの上昇より低く抑える「マクロ経済スライド」を初めて適用するため、支給額は実質的には引き下げられることになる。1カ月当たりの年金支給額は、国民年金(老齢基礎年金、1人分)を満額で受け取る場合は従来の6万4,400円から608円増えて6万5,008円に、厚生年金(夫婦2人分の老齢基礎年金を含む)の場合は従来の21万9,066円から2,441円増えて22万1,507円になる。同省は今回、2004年の年金制度改正において導入された、年金支給額の伸びを物価や賃金などの上昇よりも低く抑えるマクロ経済スライドを初めて適用。年金支給額は、賃金や物価の変動率に応じて毎年度改定されるが、2015年度はマクロ経済スライドによる調整と特例水準の段階的な解消と合わせて、支給額の伸びを本来の2.3%から0.9%に抑制した。増額分は物価上昇分に及ばないため、支給額は実質的に引き下げられることになる。支給額が変わるのは、通常4月分の年金が支払われる6月からとなる。

2015年01月30日

ゴーリストは30日、「プログラミング言語別の求人給与額」に関する調査結果を発表した。それによると、求人年俸額が一番高いプログラミング言語は「Python」となった。同調査は、2014年10月20日に、ゴーリストが運営する国内・国外の人材業界に特化したキュレーションメディア「HRog」において、プログラミング言語別に求人給与額を集計したもの。調査対象求人件数は3万1,743件。求人年俸額1位となったのは「Python」で、求人年俸額平均は382万2,018円、求人件数は281件。Pythonは比較的新しい言語だが、利用範囲が広く、様々な環境で動作し、かつ読みやすく書きやすいなど、生産性や保守性が高いことが特徴。今回は、プログラマの人口も他の言語と比べてまだ少ないことから、1位になったと分析している。先日ソフトバンクから発表された人型ロボット「Pepper(ペッパー)」の制御にも、Pythonが使用されており、今後は海外での利用の広まりから、日本国内でも急速にニーズが高まっていくことが予想されているという。2位は「Ruby」で、求人年俸額平均は361万9,448円、求人件数は664件。3位は「Perl」で、求人年俸額平均は352万6,370円、求人件数は542件。4位は「Objective-C」で、求人年俸額平均は348万9,549円、求人件数は1,110件。5位は「JavaScript」で、求人年俸額平均は348万6,366円、求人件数は1,214件となった。

2014年10月30日

ソフトバンクモバイルは11月1日から「のりかえ下取りプログラム」の割引額を変更する。下取りによる割引額は大幅に減るため、のりかえ(MNP)を検討している人は早めに移行したほうがよさそうだ。のりかえ下取りプログラムは、MNPでソフトバンク版iPhone、SoftBankスマートフォン、SoftBank 3G(携帯電話)購入者を対象に、それまで利用していた機種を下取りし、下取り対象機種に応じて、割引特典が受けられるキャンペーン。毎月の通信料金から24カ月間にわたって割引かれる。10月31日までの最大割引額は43,200円(1,800円×24カ月)。Galaxy S5(ドコモ、au版)、Xperia Z2(ドコモ)、Xperia ZL2(au)を下取りに出した場合に適用される。11月1日からは最大割引額は27,000円(1,125円×24カ月)に減額される。最大割引額の対象機種は、上記3機種に加え、Xperia Z3(ドコモ、au版)、Galaxy Note Edge(ドコモ、au版)が該当する。このほか、iPhoneシリーズおよび、上記以外のスマートフォン、フィーチャーフォンの下取り価格についても割引額が引き下げられる。いくつか例を挙げると、iPhone 5sの16GBで38,880(1620円×24カ月)から24,840円(1,035円×24カ月)に、iPhone 5は28080円(1,170円×24カ月)から25,920円(1,080円×24カ月)に、iPhone 4Sは24840円(1035円×24カ月)から16,200円(675円×24カ月)に減額される。(記事提供: AndroWire編集部)

2014年10月20日

賃貸か分譲か……。悩んだ末にマイホーム購入を決断したものの、自分の収入でどの程度の額の物件を購入できるのかは気になるものだ。また、上限額ギリギリでローンを組んだ場合、その後はどんな生活が待っているのだろうか。今回はファイナンシャル・プランナーの伊藤亮太さんに住宅ローンの借入額について解説していただく。○年収600万円で3300万円の家を購入住宅ローンを組む際に、一体いくらぐらい借りることができるのかは気になるポイントです。結論から言えば、一般的にローンの限度額は「年収」「自己資金」「返済方法」の3つによって決まります。ここでは、年収600万円の人が年利3%で25年のローンを毎月均等に返済していく方法で考えます。まず、年収から毎月返済額を計算すると、返済負担率を25%とすれば600万円×25%÷12カ月=125,000円(年収×返済負担率÷12カ月)となります。ちなみに、返済負担率25%は一般的な目安と考えてください。この金額が毎月住宅ローンで返済する場合のマックスの金額とみなすことができます。ちなみに、借り入れ可能額は、このケースの場合およそ2,636万円となります。一般的な住宅ローンの場合には、借入額は物件価格の80%というケースが多いため(90%や場合によっては100%といったケースもあり)、3,295万円、およそ3,300万円の家を買おうと思った人がこのケースに該当します。頭金も用意でき、諸費用も払うことが可能であったとして、上記住宅を購入し、毎月125,000円を支払うことになったとした場合を想定してみてください。年収600万円の人の場合、状況によっても異なりますが、おおよその可処分所得(収入から税金、社会保険料控除後)は、450~500万円前後。そこから年間の住宅ローン150万円を差し引くと残り300~350万円前後となります。この金額の中で住宅費を除く生活費をまかなう必要があります。一見、なんとかなりそうと思われますが、子どもが誕生した場合には生活費の他、教育費がのしかかってきます。将来のことを考えて、老後資金を貯めたいとお考えであれば、この中から老後資金を確保する手立てを考える必要があります。毎月の生活費が住宅費を除いて15万円かかるとすれば、貯蓄できる金額は年間で120~170万円。20万円かかるとすれば60~110万円の貯蓄となります。この貯蓄で子どもの教育費や老後資金がカバーできれば問題ないですが、結構大変かと思われます。そのため、自宅を購入することを検討される際には、十分な頭金を確保し、限度額目いっぱい借りるような状況は避け、その後の返済において無理なく返済できることを大前提とすべきです。上記事例の場合には、まだ貯蓄が確保できる可能性が高いですが、頭金なしに住宅購入を考える場合などは、場合によっては年間のキャッシュフローが赤字となり、家計が火の車となることも考えられます。せっかくの夢のマイホームを手放すことになっては意味がありません。住宅ローンを組む場合には余裕を持たせることができるようにプランニングしておきましょう。※画像は本文と関係ありません。

2014年06月27日

シャープは20日、「希望退職の募集」の結果及び特別損失の計上に関して発表した。希望退職募集の対象会社は、同社及び主要国内連結子会社で、募集人数は2000人程度。募集期間は2012年11月1日~11月14日で、退職日は2012年12月15日。募集の結果は、希望退職者数は2960人。応募者数が募集人数を超えたため、2012年11月9日に募集を締め切った。希望退職の募集に伴い発生する費用は、同社及び主要国内連結子会社合計で約253億円で、2013年3月期第3四半期決算において特別損失として計上する予定。なお、この費用は2012年11月1日に公表した2013年3月期通期連結業績予想に織り込み済みとなっている。【拡大画像を含む完全版はこちら】

2012年11月20日

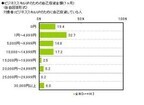

スキルアップのための自己投資額は1カ月平均で7,400円、さらに来年度の投資額は増加傾向にある-。20~49歳の男女ビジネスパーソン1000人を対象に、ビジネススキルについて英会話のGabaが調査したところ明らかになった。身に付けたいビジネススキルについての調査では、「コミュニケーション力」が第1位。その後は判断力、パソコン力と続き、英会話力は第4位という結果になった。どのようにしてスキルアップをしているかという調査では、「日常業務」が第1位で全体の約5割を占めた。「自己投資を行ってスキルアップをしている」という人の約6割がFacebookユーザーという興味深い結果も。また、1カ月あたりの自己投資額で一番多いのは「1円~4,999円」で32.8%だが、中には3万円を超える自己投資をしている人もいることが明らかとなった。平均では、1カ月あたり7,400円(男性8,600円、女性6,200円)。来年度の自己投資額計画は1カ月あたり平均10,900円(男性11,800円、女性10,100円)と、投資額は増加の傾向にあるという。【拡大画像を含む完全版はこちら】

2012年03月16日

変額個人年金保険「新黄金世代- Ⅱ」アクサ生命保険は、変額個人年金保険「新黄金世代- Ⅱ」(正式名称:変額個人年金保険(09)終身D3型)を、みずほインベスターズ証券を通じて販売開始することになり、同社の変額個人年金保険を取り扱う金融機関は合計で36となります。今回販売となる商品「新黄金世代- Ⅱ」は年金受取総額を保証する変額個人年金保険で、顧客のライフプランに合わせて、特別勘定で運用しながらご契約後最短で1年後から一生涯にわたって年金を受け取ることができる終身年金タイプです。この保険は「契約初期費」「保険関係費」「運用関係費」などが掛かり、一般的な保険とは異なり、契約を解約した場合の解約払戻金額等が一時払保険料を下回る場合があるなど、様々なリスクを伴う可能性があります。

2011年01月16日

「新異次元発」販売開始東京海上日動フィナンシャル生命保険は、10月1日より西京銀行の各マネープラザにおいて、変額個人年金保険の「新異次元発」(変額個人年金保険GF(Ⅵ型))の販売を開始する。年金原資の保障で安全性も確保「新異次元発」は、特別勘定の資産配分を自動的に見直す運用手法で、資産の安全性の確保と収益の獲得を目指す変額個人年金保険。契約時の契約初期費用がなく、一時払保険料の100%を特別勘定に繰り入れて運用を開始する。なお、積立期間満了時まで運用すると、年金原資として基本保険金額の102%が最低保障される。

2010年10月03日

明るい未来へ希望を託す一方、将来に対する不安から貯金する男性も……厚生労働省が2007年に行った調査によると、20代世帯主の平均貯蓄額は約181万円でした(厚生労働省平成19年国民生活基礎調査より)。個人によりバラつきはありそうですが、あまり景気の良くない今の世の中、毎月コツコツ貯金をしている人も多いのではないでしょうか。今回は男性188名に、毎月の貯金額と貯金の使い道について聞いてみました。>>女性編も見るQ.毎月の貯金額を教えてください(単一回答)1位3万円~5万円未満22.3%2位1万円~3万円未満20.2%3位5万円~7万円未満16.5%4位貯金していない11.2%5位9万円~11万円未満9.6%■買い物や消費のために……・「海外旅行」(26歳/IT/SE)・「車を買う」(22歳/自動車関連/エンジニア)・「新築一戸建てを現金で購入するため」(28歳/ソフトウェア/プログラマー)■結婚・老後のために……・「結婚と、その後の生活」(22歳/金属/エンジニア)・「新婚旅行」(23歳/電気/営業)・「結婚に向け必死で貯金してます」(27歳/情報/プログラマー)・「老人ホームに入る」(26歳/IT/研究開発)■投資・借金返済のために……・「株式投資」(24歳/電気/財務)・「将来事業をしたいのです。夢の夢ですが」(28歳/教育関連/営業)・「借金返済」(24歳/建築/人事)・「親に返す」(24歳/教育関連/研究開発)■万が一のときのために……・「失業したときに食いつなぐ資金」(26歳/機械/マーケティング)・「親兄弟が病気になったときに使う」(24歳/精密機器/設計)■漠然とした将来のために……・「とりあえずためておいて損はないという感覚」(23歳/学校/システム)・「なんとなく不安だからためている」(28歳/土木/研究開発)総評毎月の貯金額は男女ともにほぼ同じ結果となりました。結婚資金にするという声も多く見られましたが、それに劣らず多かった意見がマイホームの購入。現金一括払いからローンの頭金までとプランはさまざまですが、多くの20代男性が「持ち家」に憧れているようです。夢のある目的が並ぶ一方で、「なんとなく不安だから」という意見も多数あり、明確な目的はなくても余ったお金は保険のつもりでためておくという傾向も見られました。(文・大谷連太)調査時期:2010年6月25日~7月5日調査対象:COBS ONLINE会員調査数:男性188名調査方法:インターネットログイン式アンケート■関連リンクコレって自分だけ?気になる他人の価値観を知りたい方はコチラ「今から始めないとマズい?20代の結婚とお金の真実」【男性編】20代の内に貯金しておきたい金額ランキング完全版(画像などあり)を見る

2010年08月05日