株や投資信託、FXや不動産など、これからは投資によって自分のお金を増やしていく視点が不可欠。ただしそこにはいくつか落とし穴がある。最も危険なのがマスコミの情報や広告にいたずらに乗ったり、成功した人の話を聞いてすぐにでもお金が儲かりそうな幻想に捉われてしまうことだ。「FXで儲けた先輩の話に自分もできると思い込んだのが失敗でした。あっという間に50万円が消えてしまった」「証券会社の勧めるままに投資信託を始めたが、3年たった今は見事に元本を割れです」など、投資で痛い目にあっている人は少なくない。ただしそんな人に共通しているのが勉強不足と勝手な思い込み。「5年前に株式投資をやって100万円を失いました。それを取りもどそうとFX投資に手を出した。当時はFXがやたら宣伝されていて、その投資ブームに乗って、とくに勉強をするわけでもなく始めました」と話すのは三田義之さん(仮名・41歳)。当時の資金は300万円。主婦でもFXで稼ぐと聞いて、当然自分も同じように稼げると思っていた。ところが失敗を取り戻そうと熱くなり、当時可能だったレバレッジ100倍、200倍という取引で、気が付いたらあっという間に元手を失っていた。それどころかいろんなところから借りた借金が300万円にまで膨らんでいたという。「相場の借金は相場で取り返すしかない。とにかく必死の思いで勉強しました。何冊も書籍を読み、投資成功者のブログを片っ端からチェック。直接メールで投資のノウハウを聞いたこともありました」(三田さん)基本的なテクニカル分析や経済指標を学ぶと同時に、自分なりにエントリーや損切りのルールを確立した。たとえばその日仕込んだポジションは必ず寝る前には決済、翌日に持ち越さない。トレンドが右肩上がりなら買いポジション、下がっていれば売りポジションから入る”順バリ”投資に徹する。思惑が外れて逆方向に1割以上相場が動いたら、即座に損切りするetc. 連敗続きだったFXが嘘のように復活、借金を返済し、いまでは毎月20万から30万円の利益を上げるようになったという。投資で失敗するケースのほとんどは三田さんのように勉強不足なうちに始めてしまったというパターン。多くの人はそこで「やっぱり投資は儲からない」「危険だ」という結論を下し、投資そのものから身を引いてしまう。三田さんのように勉強し直して再度挑戦する人はむしろ稀だが、投資で現在継続的に利益を上げているほとんどが、一度手痛い失敗を経験し、それを教訓に立ち直った人たちだ。投資においての失敗経験は、むしろ自分の不勉強と実力を知る良い機会。成功するには通り抜けなければいけない関門だとしたら、問題はいかに失敗の痛手、すなわち金銭的な損失を小さく抑えるかということになる。そこで大切なのが、今の自分にあった投資、身の丈にあった投資をすること。自分の身の丈とは、現在の自分のマネー状況と投資経験がどのレベルかということになる。大きく分けてそれは以下の4つのレベルに分けられる。レベル1家計がひっ迫していて貯蓄が無いどころか借金がある。投資に対する知識はほとんどない状態レベル2家計は何とかマイナスにならずにやりくりができている。ただし貯蓄はほとんどなく余裕はない状況レベル3貯蓄が年収の2倍程度あり、家計は毎月貯蓄が可能なくらいの収入がある。投資信託や株、FXのいずれかの経験があるレベル4貯蓄が1000万円以上あり、毎月貯蓄を続けている。投資信託や株、FXなどの投資でかなりの成果を上げている以上の4つのレベルのうち、果たしてあなたはどのレベルに当てはまるだろうか? 「レベル1」の段階で株や投資信託、FXなどに投資するのはもってのほか。自己資金も知識もないうちに投資を始めても成功する可能性はほぼゼロだ。まず日々の生活を見直して節約に努め、家計を改善することが先決だろう。当たり前だと思われるかもしれないが、この「レベル1」の段階で一攫千金を狙ってFXなどに手を出す人も意外に多いのだ。「レベル2」の人は、基本的には貯蓄を増やすことにウエイトを置くが、投資をあえてやるというならば、たとえば「るいとう」などの積み立て型商品を中心に行う。まずは元手を最低年収の1年分くらいまで増やした上で、株式や投資信託などに投資をするのが良い。「レベル3」の人はすでに元手がある程度確保できている。積み立ての貯蓄は続けながら、まず元手のうちの4分の1くらいを投資に回してみよう。ある程度投資の知識や経験がある人ならば、元手の半分くらいは投資に回してもよい。ただしその際1つの商品だけに投資をするのではなく、株や投資信託、金投資、FXなど、複数の対象に分けて「分散投資」が鉄則だ。経済や社会の変動で株やFXで損失が出ても、金などに投資していたら上がっている可能性がある。リスクを分散することが投資成功の条件だ。すでにかなり金融資産を持っている「レベル4」の人は本格的な資産運用を考える段階だ。株やFXなどの投資だけでなく、不動産投資を視野に入れてみる。つまり投資商品そのものの価格の変動によって利益を得る、いわゆる「キャピタルゲイン」から、家賃収入や配当など固定的で安定的な有益である「インカムゲイン」にシフトする。このようにして資産を着実に増やして行くことができるようになれば、勤めを辞めて大家(おおや)業に専念するなど”アーリーリタイア”の方向も見えてくる。いずれにしても、レベル1や2の段階で一攫千金を狙って、ギャンブル的な投資を行うことが一番の落とし穴。自分がどの段階なのかを冷静に見極めた上で、自分の身の丈にあった投資を心掛けることが肝心だ。【拡大画像を含む完全版はこちら】

2012年09月13日

家計管理といえば、「家計簿」をつければよいと考えがち。でも、クレジットカードの利用や株式や投資信託への投資、住宅ローンや教育ローンを組む場合、現金収支を基本としている単式簿記の家計簿で実態をつかむのは難しいのが現状です。こんなときに役に立つのが、複式簿記を活用した「バランスシート(BS、貸借対照表)」と「損益計算書」(PL)。本来は企業の財政状況やその年の経営成績を明らかにするためのツールですが、家計に応用して使うと、大きな買い物をするときや借り入れをするとき、投資体力を測るときなどに役に立ちます。バランスシートと損益計算書は、企業が作成を義務付けられている財務諸表の1つです。期末時点の資産・負債・資本の額はどうなっているのか(バランスシート)、1年間でどれだけ儲けたか、損したか(損益計算書)を把握し、株主や融資先などの利害関係者に報告するために作成する報告書なのです。2つの財務諸表を照らし合わせることで、経営効率や支払能力などを確認することができるようになっています。<図表1>をご覧ください。家計向きにアレンジしたバランスシート(家計バランスシート)は左側に資産(1~4)、右側に負債(5~7)を書き込み、資産から負債を差し引いたのが「正味財産」となります。目指すは正味資産のプラスです。正味資産はあなたが持つすべての資産・負債を清算した時に残るもの。これがマイナスであればあるほど、アクシデントに弱い家計を意味します。地震などの自然災害が起きた時、会社の業績不振などで手取り収入が減ったり、リストラにあったりした時、不況で株式投資で時価が大幅に目減りした時etc…、私たちの周りには自分の力ではコントロールできない出来事があります。そんなときに心の平静を保ちながら、好機が巡ってくるまで暮らしていけるかどうか。それを図る指標の1つとして、家計バランスシートはあります。<家計バランスシートの費目>(1)現金…手持ちの現金(2)金融資産…預金、有価証券、保険の解約返戻金などの時価(3)不動産…土地、建物の時価(4)その他資産…車、絵画、骨董品、ピアノ、宝飾品、敷金、会員権などの時価(5)クレジットカード…未払い残高(6)住宅ローン…未払い残高(元本)(7)その他ローン…無担保ローン、マイカーローン、教育ローン等の未払い残高作成のコツは細かいことを気にしないこと。時価はざっくりとした金額で構いません。それよりも表を早く仕上げることに力を注ぐことが重要です。これらが役に立つのは、家や車の購入のためにローンを組んだり、投資額を増やすなどの決断をする時に、「本当にこれをやって問題ない?」を調べるためのものです。表を作ることが目的ではなく、適切な判断ができる材料づくりとして取り組んでください。マイホームを建てる、車を買う、株や投資信託に投資するなどの場合、単なる支出ではなく、購入したものは資産となります。家計バランスシート上では金融資産などが他の資産に変化した扱いになります。支出にはならないので、家計の損益計算書の「生活費」には計上しません。また、ローンを組んで購入した場合、借入金の元金部分はバランスシート上の「負債」に、利息部分に関してのみ家計の損益計算書上の「生活費」に計上します。ちなみに、クレジットカードの場合は先に消費が行われ、お金の支払いは後になります。購入代金がどこに計上されるかは買ったものが資産かどうかによって違います。口座引き落とし前の元金は家計バランスシート上の(5)に記載してください。リボ払いを利用している場合は未払い残金を書き込みます。あといくら残っているかがわからないときは、カード会社に電話をすれば教えてもらえます。同様に、家計の損益計算書もざっくりと算出します(<図表2>)。1年間の「(8)収入」から「(9)税金・社会保険料」と「(10)生活費」を差し引き、「年間消費損益」を算出すればOKです。投資に向かない家計とは正味財産がマイナスの家計です。借金がなければ生活できない状態というわけですから、まずはそれを改善した上で投資にチャレンジすること。マイナスではないが、プラスの額が少ない場合も同様です。資産の内訳にもよりますが、不動産などの換金に時間がかかる資産が大半を占めている場合は生活防衛資金(不測の事態に備えた預貯金)として生活費の1~2年分を用意するか、時価変動の影響の少ない積立投資から始めましょう。年間消費損益がマイナスになった場合、その理由がなんであるかが重要です。車の買い替えやリフォーム費用など、大きな買い物を行った年のマイナスでそれがなければプラスになるというのであればよいのですが、普通に暮らしている状態でマイナスというのは早急に改善する必要があります。お金の使い方(予算配分や管理方法)を見直したり、収入を増やす工夫をすることが大切です。【拡大画像を含む完全版はこちら】

2012年09月13日

カブドットコム証券は9月3日から、投資信託の積立促進として、三菱UFJ投信が運用するeMAXISシリーズ12ファンドを対象とする「eMAXISシリーズ投信積立キャンペーン」を実施している。キャンペーン対象のeMAXISシリーズは全てノーロードで、”幅広い品揃え”と”低く設定された信託報酬”が特徴のインデックスファンド。シンプルで分かりやすいインデックスファンド10本と、それらを組み合わせたバランスファンド2本の計12本のシリーズとなっている。キャンペーンの内容は、eMAXISシリーズを期間中に5万円以上、新規積立または積立金額の増額をした顧客に設定金額に応じて最大1000円プレゼントするというもの。期間9月3日から9月28日まで内容期間中にキャンペーン対象eMAXISシリーズの新規積立または積立金額の増額を設定し、約定した顧客を対象に1人あたり最大1000円プレゼントプレゼント金額5000~9999円⇒100円、1万~2万9999円⇒300円、3万~4万9999円⇒500円、5万円以上⇒1000円顧客の口座毎における8月と9月のeMAXISシリーズのワンコイン積立(R)合計金額を比較して増額分(新規も含む)をキャンペーン対象とする。期間の判定は約定日ベースにて行い、10月下旬までに顧客の証券口座へ入金する。【拡大画像を含む完全版はこちら】

2012年09月04日

北海道銀行は3日、「インターネット投信お申込手数料30%割引キャンペーン」を開始した。キャンペーン期間中にインターネットで投資信託購入の申し込みをした顧客には、申込手数料の割引をするというもの。対象期間9月3日~12月28日対象「道銀ダイレクトサービス」「インターネット投信」を契約している顧客で、キャンペーン期間中にインターネット投信で投資信託を購入した個人の顧客内容「インターネット投信」で購入した投資信託の申込手数料を30%(消費税除く)割引キャンペーンの対象は、12月28日の14時までに申し込み、取引が成立したものに限る。「インターネット投信」は満20歳以上の個人の顧客が利用でき、利用にあたっては、あらかじめ窓口で「ダイレクトサービス」の契約、「投資信託口座」の開設が必要。【拡大画像を含む完全版はこちら】

2012年09月04日

バンガードという会社は今もって創業者ジョン・ボーグル氏の運用哲学を徹底して貫く、頑固な独立系運用会社です。米国の投資信託業界は、バンガードのみならずアメリカンファンズのキャピタルやフィデリティ、他にもフランクリン・テンプルトンやT.ロウ・プライス、債券運用で有名なピムコなどなど、キラ星の如く創業者の運用理念を踏襲する独立系がしっかりと根付いていて、彼らが提供し数十年にわたって元気に資金が入り続ける長期投資ファンドが残高上位にズラリと君臨しています。片や日本の投資信託業界はというと、それとは全く違う構造とヒエラルキーで成り立っており、個人投資家の資産運用という観点では実に彼我の差が歴然です。日本の投資信託にも既に50年以上の歴史があるのですが、米国との大きな違いは、まず投資信託業界自体の成り立ちにさかのぼるべきでしょう。我が国に証券投資信託法が、施行されたのは1951年、そして最初に投資信託会社として発足したのが野村、日興、山一、大和の各証券会社だったのです。この4社、なつかしいですね。戦前からバブル崩壊まで長きにわたって証券業界に君臨してきた証券4社でそろって、投資信託業務を開始したのでした。つまり厳格な大蔵省行政管理下で、投資信託業を許されたのは証券会社のみで、その後、準大手クラスの証券会社が続々と投信業界に参入してきます。そして1959年の投信法改正によって、投信業務は証券会社から分離され、子会社として投資信託会社が設立されました。すなわち日本の投資信託業務の草分けは証券会社、結果的に投信会社は証券業界主導で拡大していくという成り立ちだったわけで、その流れがしばらく続いたのでした。証券会社にとって投資信託とは彼らが店頭で顧客に販売する商品メニューの一つです。そして、いわば商品を製造するメーカーたる投資信託会社はすべからく証券会社の子会社だとすれば、投信会社の経営は株主たる親(おや)証券会社に支配されることになります。おのずと投信会社の役割は親(おや)証券の販売戦略に則った商品を製造すること、つまり製品発注元の親証券の意向に従う受注生産をする下請的存在として確立していきます。これが、系列といわれる日本独特の投信業界におけるヒエラルキーとなったわけです。いずれの投信会社も社長以下経営陣は親(おや)証券出身の人たちで占められ、その経営ベクトルは親(おや)証券の要求に沿った商品組成、そしてファンドは証券会社の営業マンが売りやすい、すなわち販売手数料を効率よく稼ぐことができる売れ筋ファンドを次々と粗製乱造していく構造になってしまったのです。そしてこの系列構造によって、日本の投信業界は証券会社の下に存在する、社会的地位の低い産業に位置付けられてしまったのでした。こうした成り立ちのまま、投資信託会社は永らく大蔵省所管の免許制で、証券会社系列以外には免許は与えられず、その門戸は閉じられたままでした。1990年代に入り、金融規制緩和で外資系金融機関系列に免許が与えられるようになり、その後日本の銀行、保険会社などの金融機関系列の投信会社も認められるようになりました。それでも免許を取得できるのは金融機関の資本による運用会社のみ。私が初めて投信会社設立を思い立ったころは、非金融機関資本での免許は不可能と言われていた時代だったのです。そして銀行系も外資系も脈々と築かれてきた販売会社主導の投信業界のヒエラルキーを変えるには至らず、銀行系は系列銀行の窓販主体に、外資系は販売会社たる証券、銀行におもねって商品を扱っていただく、という「下から目線」の業界慣習は今でも続いているのです。ちなみに系列至上の構造に風穴があいたといえるのは、投信業が免許制から許可制に緩和されて間もなく認可を得たさわかみ投信で、やはり澤上さんのブレークスルーなくして、セゾン投信はじめ独立系投信会社が存在することはなかったといえるでしょう。こうした日本独特の投信業界の慣習と秩序に、米国の独立系運用会社も、軒並み従うカタチで日本に参入しています。米国では直販で成長してきた彼らも日本進出にあたっては販売会社に商品を卸して売っていただく方式を選択したのです。唯一バンガードだけがそれをよしとせず、日本で投信ライセンスを取得することなく今に至っているのです。【拡大画像を含む完全版はこちら】

2012年09月04日

南都銀行は9月3日から10月31日まで、「投信&純金積立わくわくキャンペーン」を実施する。同キャンペーンは、期間中に「投信積立サービス」(毎月1万円以上)または「純金積立プラン」(毎月5000円以上)を窓口にて新規で申し込んだ個人の顧客のうち、先着1000人に全国のマクドナルド店舗(一部店舗では利用不可)で利用できる商品券『マックカード(500円分)』を進呈するというもの。同キャンペーンの対象商品である「投信積立サービス」は、株式や債券などで運用する投資信託を自動積立で毎月購入するもの。毎月一定の金額で投資信託を購入するため、ファンドの基準価額が低いときは購入口数が多くなり、高いときは購入口数が少なくなることにより、平均購入単価を低く抑える効果が期待できるという。ファンドは国内外の投資商品を組み合わせた13ファンドから選択可能。「純金積立プラン」は、月々の購入代金を日割りにして、毎日一定の金額で純金を購入し積み立てるもの。金価格が安い日には多く、高い日には少なく購入することになるため、投信積立サービスと同様に、平均購入単価を低く抑える効果が期待できるという。また、積み立てた『金』は、売却して現金で受け取るほか、金地金(現物)での引き出しや金貨・ジュエリーとの等価交換も可能。同行では、今後も新商品・サービスやキャンペーンの取扱いにより、顧客のサービス向上に努めていくとしている。【拡大画像を含む完全版はこちら】

2012年08月31日

ジャパンネット銀行は20日、JNB投資信託で新たにREIT(不動産投資信託)や豪ドル債などに投資する毎月分配型の5本のファンド販売を開始したと発表した。これによりJNB投資信託の取扱ファンド総数は201本(うち販売手数料が無料のノーロードファンドは49本)となった。JNB投資信託では、運用成績・資金流入状況・成長性等の観点からファンドを厳選し、顧客のポートフォリオ構築に役立てるよう、バランスにも配慮したラインアップを展開。なお、9月中旬までにさらに10ファンドの追加を予定しているという。三井住友・グローバル・リート・オープン<世界の大家さん>ダイワJ-REITオープン(毎月分配型)インデックスファンド Jリートオーストラリア公社債ファンド<オージーボンド>アジア・オセアニア債券オープン(毎月決算型)<アジオセ定期便>来店不要のインターネット注文なので、夜間・休日でも好きな時間(システムメンテナンス時を除く)に取引可能販売手数料はネット銀行ならではの水準普通預金口座と投資信託口座が連動しているため、口座間の資金移動の煩わしさがない全ファンドが1万円から購入でき、月々1000円からの積み立ても可能【拡大画像を含む完全版はこちら】

2012年08月21日

ジャパンネット銀行は20日、JNB投資信託で新たにREIT(不動産投資信託)や豪ドル債などに投資する毎月分配型の5本のファンド販売を開始したと発表した。これによりJNB投資信託の取扱ファンド総数は201本(うち販売手数料が無料のノーロードファンドは49本)となった。JNB投資信託では、運用成績・資金流入状況・成長性等の観点からファンドを厳選し、顧客のポートフォリオ構築に役立てるよう、バランスにも配慮したラインアップを展開。なお、9月中旬までにさらに10ファンドの追加を予定しているという。三井住友・グローバル・リート・オープン<世界の大家さん>ダイワJ-REITオープン(毎月分配型)インデックスファンド Jリートオーストラリア公社債ファンド<オージーボンド>アジア・オセアニア債券オープン(毎月決算型)<アジオセ定期便>来店不要のインターネット注文なので、夜間・休日でも好きな時間(システムメンテナンス時を除く)に取引可能販売手数料はネット銀行ならではの水準普通預金口座と投資信託口座が連動しているため、口座間の資金移動の煩わしさがない全ファンドが1万円から購入でき、月々1000円からの積み立ても可能【拡大画像を含む完全版はこちら】

2012年08月21日

みずほ銀行は10日より、みずほ信託銀行の資産運用商品である実績配当型の金銭信託「貯蓄の達人」の取り扱い店舗を本支店全店および一部の出張所へ拡大すると発表した。「貯蓄の達人」は、同行の一部店舗において2010年12月より取り扱っており、その累計販売金額はすでに1300億円に達していて顧客にも好評だという。このたびの取り扱い店舗拡充により、より多くの顧客の幅広い運用ニーズにみずほグループとして応えていくとしている。個人専用の信託商品信託期間は「1年」「2年」「5年」の3種類申し込みは1契約につき10万円以上1円単位主に自動車ローンやショッピングクレジット債権、住宅リフォーム資金の貸付金、住宅ローンなどを裏付資産とした信託受益権などに投資する実績配当型の金銭信託。安全性と収益性のバランスを重視した運用を行い、安定的な予定配当の実現を目指すファンドの運用資産の平均的な信用力を示す目安として、株式会社格付投資情報センター(R&I)よりファンド信用格付け「Afc(シングルエーエフシー)」を取得。(2012年7月31日現在)申込時には予定配当率を表示。信託期間中は、市場金利に変動があった場合でも予定配当率の見直しは行わない同商品には、顧客が負担する費用・手数料、また商品性に伴うリスクがある。費用・手数料については添付資料で、詳しい商品内容については商品説明書(目論見書)および目論見書補完書面などでそれぞれ確認。みずほは今後もグループ一体となって提供する総合金融サービスを通じて、より多くの顧客の利便性向上に努めていくとしている。【拡大画像を含む完全版はこちら】

2012年08月15日

ソニー銀行は、27日より、「投資信託の購入で現金プレゼント」キャンペーンを実施すると発表した。期間は7月27日~9月28日まで。同キャンペーンは、期間中に対象ファンドの購入金額合計50万円(販売手数料・消費税込み)ごとにもれなく現金2,000円をプレゼントするというもの。ただし、円MMF、外貨MMF、ノーロード(販売手数料無料)ファンドの購入や、販売手数料が無料となる購入の場合は、プレゼント対象取り引きとはならない。同行では、この機会に投資信託を活用した資産運用を検討するよう、顧客に呼びかけている。【拡大画像を含む完全版はこちら】

2012年07月24日

京阪電気鉄道はこのほど、2012年度設備投資計画を発表した。投資総額は約83億円で、新型車両13000系の新造や電気設備の改良、8000系のリニューアルなどを引き続き進める。8000系のリニューアル車両は2010年に第1編成がデビューし、その後も順次リニューアルが進められている。当初の予定では、2011年度内にリニューアルが完了し、半世紀以上にわたり歴代特急車両に設置されてきたテレビも全廃されることになっていた。しかし現在も残存しており、引き続きリニューアルが進められることに(旧3000系を転用した8030番台は、このリニューアルに関しては対象外)。シートなどインテリアのグレードアップや車内案内表示器の搭載、車いすスペース設置などのバリアフリー対策を盛り込んだ車両へと生まれ変わる。今年デビューし、おもに宇治線の運用に就く13000系については、2600系の代替車両として今後も新造が続けられる。その他、京阪線への新型ATSの設置にともなう工事や、踏切・信号の更新、駅施設改良工事などが実施される予定だ。【拡大画像を含む完全版はこちら】

2012年06月29日

投資信託委託業の認可申請書作成作業にようやく目途が付き、クレディセゾンの林野社長に、「間もなく投信会社としての認可が得られる見込みです」と報告しました。数日後、私宛に林野社長から電話があり、「新たな投信事業の推進に際して、それを先導してもらう新しい社長を決めたから、その人に詳細を説明して理解をもらって事業を進めるように」との指示をいただきました。その時、当該投資顧問会社には設立来私を重用してくださったセゾングループ生え抜きの社長がいて、私は同社の常務取締役として実質的にビジネスをリードする立場にありましたが、直販投信会社のスタートにあたってこれから取り組んで行く、いわゆるリテール(個人向け)金融ビジネスに精通したプロフェッショナルをこの会社の経営トップとして送り込む、という趣旨でした。その新社長は大手都市銀行出身で、その後米国系大手銀行に移りさまざまな個人金融事業を運営されて来たベテラン、確かにリテール金融のプロにふさわしい立派な経歴を持って、当社に招かれたのでした。私たちは期待を持ちながらも、不安が入り混じる中で新社長と対面しました。日米の大銀行で金融ビジネスの経験を積み上げられて来られた自信に満ちて、かつ風格もあります。私はこれからこの会社が取り組む、直販スタイルの投信ビジネスにおける既存金融業界のそれとの明確なコントラスト、さらには目指すべき目標と社会的意義まで、とにかく理解していただこうと必死に説明しました。そして何より、この事業のコンセプトが決して儲けるためではなく、生活者の必要とする将来の資産形成を支える社会的ニーズに資する目的であることを、しっかりと納得していただきたかったのです。ところが不安は杞憂ではありませんでした。毎日張り詰めた問答が続きました。最初は私たちに歩み寄ろう、という雰囲気がありましたが、だんだんと双方のベクトルの違いが顕わになって来るのが誰の目にも明らかになってきました。そんな中で、金融庁から認可申請書を提出していい、との連絡が入りました。いよいよ仮認可が受けられたのです。申請書を提出したら、だいたい1カ月以内に正式な認可がおりるのです。本来ならみんなで飛び上がって喜ぶべき朗報でしたが、新社長との合意が得られぬ状況下では逆に困惑が深まることになりました。とりあえず当局には申請書提出を暫し待っていただくことをお願いしました。やがて新社長に「話し合いはこれまでだ。これから1週間、この事業の成算性について結論を考える」と言われ、ディスカッションの時間は終わりました。1週間後、新社長からの最終結論が伝えられました。「自分はこの会社にビジネスをやりにきた。やるからには今すぐ利益が出るビジネスしか取り組まない。従って、君たちの夢に付き合うつもりはない」。そして認可申請書提出を取り下げてしまったのです。さわかみ投信に続く直販長期投資ファンドとして、意気揚々と船出するところまであと一歩のところで、その準備にかかった2年間という時間が空費となり、私たちの夢はハッキリと瓦解しました。新社長がこの会社に来てから2カ月足らずで、状況は一変してしまったのです。新社長が今すぐ儲かるビジネスとして新たに取り組むことを宣言された事業は、証券業でした。つまりこの会社を今度は証券会社に衣替えすると言うのです。投信会社は取りやめて、これから証券業のライセンス取得に向けて作業を始めるように、と指示が下りました。この新社長はリテール金融サービスの経験に長けていましたが、資産運用に関しては経験がなく、同時に関心もなかったのです。そのため投資信託を運用側からのアプローチではなくて、販売側からの視点でとらえていたのでしょう。その結果、「今世の中で一番売れている人気ファンドは何だ? グロソブか。ならグロソブをセゾンカード会員に販売するための証券会社にする」となってしまったのです。既存金融業界は販売者の都合で投資信託が語られるがゆえに、売れるファンド・売りやすいファンドが良いファンドとなってしまいます。それはどんな運用が提供したいかという運用会社の持つ価値観とはかけ離れた、手数料最優先の思想に裏打ちされての商品選考となってしまうわけで、この新社長の発想は販売会社の論理そのものでした。仕方ないことですが、投資信託ビジネスを主導してきた私と新社長との関係はめっきり折り合いが悪くなりました。そして直販投信への夢を一緒に共有して私を支えて下さった応援者との関係が打ち切られることになりました。”完膚なき敗北”を認めざるを得ませんでした。【拡大画像を含む完全版はこちら】

2012年06月05日

第四銀行は、6月1日からだいしダイレクトのテレホンバンキングで株式投資信託を50万円以上購入した人に、もれなくJCBのギフトカード2000円分がもらえるキャンペーンを実施すると発表した。キャンペーン期間6月1日から8月31日内容キャンペーン期間中に、だいしダイレクトのテレホンバンキングで株式投資信託(「申し込み手数粒がないファンド」ならびに「公社債投資信託」は対象外)を50万円以上(申し込み手数料を含めたキャンペーン期間中の購入金額の合計額)購入した人は、もれなくJCBのギフトカード2000円分がもらえる。事前の手続きだいしダイレクトで投資信託を利用する場合は、事前に店頭窓口で開設した投資信託口座をだいしダイレクトの振替(照会)口座として登録する必要がある。手続きは、テレホンバンキング、ホームページ(だいしダイレクト)または店頭窓口で受け付ける。【拡大画像を含む完全版はこちら】

2012年05月31日

日興アセットマネジメントは25日、アジアの債券に投資する2つのファンドを設定し、アジア関連ファンドの商品ラインナップを拡充すると発表した。今回の2つの新ファンドは、中長期的なアジアの成長を安定的に享受することを目標に、アジアの債券に投資するもの。両ファンドの運用は、日興アセットマネジメントグループの一員である日興アセットマネジメントアジアリミテッド(日興アセットアジア)が担当する。日興アセットアジアは、シンガポールおよび東南アジアで約30年の運用実績を有している。「アジア・ハイイールド債券ファンド(為替ヘッジなし)/(為替ヘッジあり)」は、安定的な収益の確保と信託財産の成長をめざし、主としてアジアの国・地域のハイイールド社債に投資するファンド。ハイイールド社債は、格付会社からBB格相当以下の格付を付与された債券で、信用リスクが相対的に高いため、その見返りとして、利回りが投資適格債券に比べて高くなっている。アジアのハイイールド社債のデフォルト(債務不履行)率は、近年では欧米先進国の水準より比較的低く、「また今後も高い経済成長が継続すると見込まれているアジアにおいては、企業の信用力の改善や格上げなどにともなう債券価格の上昇機会も期待され、魅力的な投資対象と考えられる」(日興アセットマネジメント)。同ファンドでは、円安時の為替差益の獲得をめざす「為替ヘッジなし」と、為替変動リスクの軽減を図る「為替ヘッジあり」の2つのコースがあり、顧客の運用ニーズに応じて選ぶことができる。なお同ファンドは、6月12日に設定し、同日より東京スター銀行で販売を開始する。「インドネシア債券ファンド」は、安定的な利子収入の確保をめざし、成長著しいアジア地域の中でも、高い経済成長が期待される、インドネシアの現地通貨建てソブリン債券を中心に投資する。インドネシアの債券利回りは、アジア主要国・地域の中でも相対的に高い水準となっており、「利子収入の積み上げ効果が期待できる」(日興アセットマネジメント)。また、豊富な人口や若い労働力、それにともなう個人消費の拡大といった「成長性」に加え、民主主義体制の確立や構造改革の進展などによる政治や経済の「安定化」などを背景に、現地通貨であるルピアの上昇期待は高まっているという。さらに同国の国際的信用力も改善傾向にあり、「今後も同国の債券の魅力を一層向上させるものとみられる」(同社)。同ファンドは5月24日に自己設定をし、運用を開始した。日興アセットマネジメントグループでは、アジア・オセアニア地域の成長を効率よく日本の投資家に提供するために、現地の運用プロフェッショナルの能力を最大限に活かす「マルチ・ローカル戦略」をとっている。「マルチ・ローカル戦略」は、経済や企業・文化・言語・人種など多様性に富むアジア・オセアニア地域で、各地域のオフィスが独自に意思決定をできるようにした経営戦略。日興アセットは、「アジアの成長をとらえるファンドの開発と優れた運用パフォーマンスの提供に、引き続き努めていく」としている。【拡大画像を含む完全版はこちら】

2012年05月25日

常陽銀行は、個人向けインターネットバンキング「アクセスジェイ」において、投資信託口座を開設するサービスを始めると発表した。従来、同行で投資信託の取引きを始める場合、窓口で投資信託口座の開設手続きが必要だったが、本サービスによって同行に足を運ぶことなく取引きができるようになる。ただし「アクセスジェイ」の契約が必要になるので、最寄りの窓口またはホームページなどからの申込みが必要。投資信託口座開設のサービスが利用できるのは、同行に投資信託口座を保有していない20歳以上70歳未満の顧客。利用時間は24時間(「アクセスジェイ」のシステムメンテナンス時間帯を除く)。また、同行ではインターネット投資信託を利用する顧客向けに、投資信託申込手数料の割引やインターネット専用ファンドの取扱いなども行っている。【拡大画像を含む完全版はこちら】

2012年05月22日

既存の金融業界の慣習とヒエラルキーの中では決して実現できないことを体験し、澤上さんの背中にインスパイアされて再び目覚めた長期投資への思い。今度は自ら投資信託会社を創って、直販で資金を集めるプランでの再挑戦が始まりました。とはいえ投資信託委託業はまだ金融庁の許認可ライセンスで、認可に至るまでのプロセスや提出書類の作成の仕方、あるいは組織の在り方などさっぱりわかりません。無論本屋さんに行っても、投信会社の作り方のノウハウ本などもあるはずもなく、途方に暮れました。すると澤上さんから「便利な男がいるから、彼に手伝ってもらえ」とある人を紹介されました。その便利な人とは、ファンドコンサルティングパートナーズ代表の房前督明さん。現在もセゾン投信アドバイザーとして私を支えてくださっている方です。早速房前さんと、大手町のパレスホテルのロビーラウンジでお会いしました。私のバックグラウンドと長期投資への渇望、そして「未来図」での体験を経て澤上さんから薫陶を受け今に至った経緯と、直販投資信託の実現に向けた構想をすべてお伝えしました。ところが房前さんからは色よい反応が得られません。実は房前さんは、大手証券出身でその後外資系投資信託会社でのさまざまな経験を経て独立された方で、その後数社の金融機関系投資信託会社設立をコンサルティングし、さわかみ投信設立の際も澤上さんの片腕として投信ライセンス許認可への作業に携わっていたのです。房前さんは、独立系運用会社としてさわかみ投信が認可を得てさわかみファンドを設定するまでの道程がいかに茨(いばら)の道であったか、金融機関系列の投信会社許認可とは雲泥の差の高いハードルを実体験されたこと、そしてそれは既存金融業界に連綿と横たわる目に見えぬ参入障壁であり、直販でそのフィールドに挑むことの困難さを充分理解しているが故の、躊躇(ちゅうちょ)だったのです。「悪いことは言わないからやめておいたほうがいいですよ」とおっしゃいます。「直販は日本の個人マネーの流れを抜本的に変えるための最善の方法ではあるが、澤上さんも今に至るまで大変な苦労を重ねて、未だ結果が出せていない状態で、わざわざ大企業に職があるあなたたちがそんな無謀な挑戦をすることを心からはお勧めできない。業界秩序に抗うということは、並大抵の覚悟じゃ続けられないですよ」と今度はこちらへの説得を始められたのです。私も負けじと本気の決意を持って、「是非ともお力を貸していただきたい!」と食い下がっての応酬。絶対あきらめないぞという気魄は伝えましたが、結局この日の初対面では応諾を得られなかったのです。それでも翌日、房前さんはすぐに電話で返事をくださいました。「一晩考えましたが、真剣な思いを理解しました。こうなったら一緒に日本の投資信託に革命を起こしましょう!」とアドバイザーとして仲間に加わってくださったのです。実に心強い味方が私にまたひとりできました。今に至るまで、房前さんの存在は私にとってかけがえのない財産なのです。房前さんの的確な指導で、直販投信会社創りが緒につきました。投資顧問会社の同僚たちと役割分担し、認可取得に向けての作業が始まりました。早速金融庁を訪問し、趣旨説明から入りました。やはりさわかみ投信が許認可されていた実績はありがたく、当局にも検討の俎上に載せてもらえました。それでも金融機関系列以外の独立系として、しかも直販モデルでの事業可能性を受け入れてもらうのはやっぱり大変でした。セゾングループが持つ顧客基盤を前提としたストーリーで事業計画を構築して行くことで、どうやら当局の納得を得られるところまで進みました。運用はこれまでの投資顧問事業で培って来たネットワークを活かして、海外の独立系運用者と複数交渉し、世界の成長を積極的に取り込んで行ける国際分散型のファンドオブファンズを前提に、着々と商品のカタチも準備が整って来ました。これまでの仕事で長くお付き合いしていた人たちが、共感してスタッフに加わってくれました。そして、あとは金融庁から認可申請書を提出してもいいですよ、といういわゆる仮認可を待つところまでたどりつきました。気が付いたら、澤上さんに「お前も直販ファンドを作れ!」と言われてから2年近くが過ぎていました。でも、もう一息です。スタッフみんなで認可を得られる日を楽しみにワクワクと盛り上がっていましたが、間もなく訪れる試練を誰も予測することはできませんでした。【拡大画像を含む完全版はこちら】

2012年05月22日

ジャパンネット銀行は15日より、投資信託の口座に10,000円以上新規積立をすると現金500円がもらえる「投信の積み立てで現金500円プレゼント!」キャンペーンを開始すると発表した。期間は8月15日まで。同キャンペーンは、同行のJNB投資信託口座を保有する顧客が対象で、期間中、対象ファンドで積立金額(引落金額)10,000円以上の投信積立を新規設定し、8月15日までに初回の引き落としがあった顧客全員に、現金500円をプレゼントするというもの。エントリーは不要で、条件を満たしている場合は自動的にキャンペーンの対象となる。キャンペーン開始前より積立設定しているファンドについては、プレゼントの対象にはならないが、設定済のファンドでも、期間中に別の引落日を指定して新規設定した場合には対象となる。プレゼント金額は、1名につき500円まで。プレゼント時期は9月上旬。顧客の普通預金口座へ自動で入金される。【拡大画像を含む完全版はこちら】

2012年05月16日

十六銀行は10日、6月18日より、インターネットバンキング「J-ダイレクト」で投資信託の取扱いを開始すると発表した。これにより、顧客は自宅のパソコンで投資信託の購入・解約の取引や、取引明細・保有残高の照会など投資状況の確認ができる(スマートフォンからは利用できない)。同サービスを利用すると、申込手数料が窓口の申込手数料から20%割引となるほか、インターネット専用ファンドの購入が可能となる。利用の際は事前に、同行に「投資信託取引口座」を開設し、「J-ダイレクト」に投資信託口座の登録が必要。「J-ダイレクト」への投資信託口座の登録の受付は、6月18日より開始されるが、「J-ダイレクト」への投資信託口座登録には1週間程度の時間が必要で、登録完了後からサービスを利用できる。【拡大画像を含む完全版はこちら】

2012年05月11日

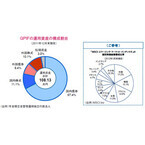

世界最大級の資産規模を持つ日本のGPIF(年金積立金管理運用独立行政法人)が、今年6月にも、新興国株式への投資を行なう予定であることが明らかとなりました。新興国株式への当初の投資額は1,000億円程度と見込まれていますが、投資のノウハウなどを蓄積したうえで徐々に投資額を増やす方針とされています。GPIFは、日本の公的年金(厚生年金と国民年金)の運用を担う組織で、その運用資産総額は108.13兆円(2011年12月末現在)にのぼることから、「世界最大級の機関投資家」と呼ばれています。現在のGPIFの運用規則では、外国株式への投資は、原則として先進国株式に限定されていることから、今回、規則を見直し新興国株式にも投資が行なえるようにする見通しです。新興国株式への投資にあたっては、新興国21ヵ国の株式で構成される「MSCIエマ-ジング・マーケット・インデックス」をベンチマークとして採用し、外国株式の運用の一部を新興国の株式に振り向ける予定です。世界経済における新興国の存在感は年々高まっており、その経済成長の高さに加え、経済規模も先進国を上回ると予測されています。近年、民間の企業年金などでも新興国株式を運用対象に加える動きが拡がっていますが、GPIFにおいても今回の新興国株式投資の開始によって、新興国の成長を取り込む運用への第一歩を踏み出すこととなります。なお、GPIFの運用資産額108.13兆円のうち、約10%にあたる10.95兆円が外国株式で運用されています。新興国株式が運用対象になった場合でも、当初はこの構成比に変更はなく、先進国から新興国の株式に配分が振り分けられるとみられますが、巨額な資金を運用するGPIFが、その資産配分の割合を1%変更しただけでも1兆円以上の資金が動くことから、今後の新興国株式への配分割合などが注目されます。(※上記は過去のものであり、将来を約束するものではありません。)(2012年5月9日 日興アセットマネジメント作成)●日興アセットマネジメントが提供する、マーケットの旬な話題が楽に読める「楽読」からの転載です。→「楽読」【拡大画像を含む完全版はこちら】

2012年05月09日

投資信託協会は7日、国際投資信託協会がとりまとめた2011年第4四半期(10月~12月)における投資信託の世界統計を発表した。それによると、世界の投資信託の残高は2011年12月末に23.78兆ドルとなり、前四半期末から2.4%増加した。また、2011年第4四半期は850億ドルの資金純増となった。国際投資信託協会とは、世界各国の投資信託協会が加盟する国際組織で、今回は46カ国から提供されたデータを基に集計を行った。それによると、2011年12月末の国別の公募証券投資信託(オープン・エンド型)の残高ランキングでは、第1位は11兆6,210億ドルの「米国」、次いで第2位が2兆2,770億ドルの「ルクセンブルク」、第3位が1兆4,400億ドルの「オーストラリア」、第4位が1兆3,820億ドルの「フランス」、第5位が1兆610億ドルの「アイルランド」となった。「日本」は7,450億ドルで9位だった。投資残高のタイプ別に見た場合、2011年12月末の株式投資信託の残高は第3四半期末と比べて4.5%増の9兆4,730億ドル。公社債投信は同3.1%増の5兆8,420億ドル、バランスファンドは同1.3%増の2兆7,370億ドル、MMFは同1.6%減の4兆6,950億ドルとなった。株式投信は、第4四半期に700億ドルの資金純減(第3四半期は1,080億ドルの資金純減)。地域別にみると、南北アメリカでは300億ドルの資金純減、ヨーロッパでは390億ドルの資金純減となり、それぞれ第3四半期の690億ドル、600億ドルの純減から純減幅が縮小している。公社債投信は、第4四半期に660億ドルの資金純増(第3四半期は100億ドルの純増)を記録。地域別では、南北アメリカは840億ドルの資金純増、ヨーロッパは150億ドルの資金純減、アジア・太平洋地域は20億ドルの資金純減となった。MMFは、第4四半期に970億ドルの資金純増と、2009年第1四半期以来、初の資金純増に転じた(第3四半期は630億ドルの資金純減)。地域別では、南北アメリカ、ヨーロッパ、アジア・太平洋ともに資金純増となり、純増額はそれぞれ610億ドル(第3四半期540億ドルの純減)、150億ドル(同60億ドルの純減)、230億ドル(同10億ドルの純減)だった。また、投信残高のタイプ別構成比については、株式投信が40%、公社債投信が25%、MMFが20%、バランスファンドが12%、その他が3%となった。【拡大画像を含む完全版はこちら】

2012年05月08日

街なかで時々見かける「信託銀行」。普通の銀行とどこが違うんでしょう。そもそも「信託」ってなんなのでしょうか。信託銀行は、預金や貸出、為替など普通の銀行の業務のほかに、信託業務を行うことができる点が、普通の銀行と違います。「信託」というのは、ある人(委託者)が、自分の財産を信頼できる人(受託者)に託して、特定の人(受益者)のためにその財産を管理・処分してもらう仕組み。信託銀行は受託者に当たります。信託銀行が行っている信託業務には、次のようなものがあります。遺言信託:委託者の遺言を預かり、委託者が亡くなったとき、遺言に基づいて遺産の処分や名義変更などを行い、相続人に分配する公益信託:信託された財産を管理・運用し、財産や収益を社会貢献のため、例えば奨学金や自然環境保護活動などに提供する特定贈与信託:重度の心身障害者の親族などから金銭の信託を受け、障害者が生活費や医療費に充てられるよう定期的にお金を支払う不動産の信託:信託された土地や建物を管理・運営し、収益を委託者(=受益者)に支払う。このように個人が利用できるものだけでなく、企業や従業員が払った厚生年金基金の掛金を管理し、年金を支払う投資信託の各ファンドが保有する資産を管理・保管する企業の資産を運用するなど、信託はいろいろな形で幅広く使われています。さらに信託銀行は、不動産仲介業務や、上場会社に代わって株主の管理などを行う証券代行業務も行っています。株を保有していると、配当支払いの通知などが信託銀行から送られてくるのはこのためです。今年の4月に、中央三井信託銀行と住友信託銀行が合併して三井住友信託銀行になったことで、銀行業務と信託業務の両方を行う銀行は、みずほ信託銀行、三菱UFJ信託銀行と合わせて3つになりました。「信託」という名前がついていないけれど、信託業務を行っているのが、りそな銀行。これは、合併した旧大和銀行が信託業務を行っていたことによるものです。このほかに、普通の銀行の中にも、遺言信託などを扱っているところがあります。実は、上に挙げた3つ以外にも、「○○信託銀行」という名前の銀行もいくつかあるのですが、いずれも企業や投資信託の資産管理業務などがメインで、普通の銀行業務を行っていないため、なじみが薄いでしょう。また、銀行ではなく信託業務を専門に行っている会社もあります。【拡大画像を含む完全版はこちら】

2012年05月07日

私が初めて公募投資信託の運用に取り組んだ「未来図」というファンドは、やがてまったく販売(買い注文)がなくなり、解約だけの資金フローとなりました。日本の公募投資信託は現在約4千本存在していますが、実際に日々コンスタントに買い注文があるファンドはたいがい新規設定の旬なものに限られており、大多数は資金が出て行くだけで徐々に残高が減っていくファンドか、解約され尽くされて一切の資金の動きがなくなった屍(しかばね)ファンドなのが実態です。そしてひとたび解約一辺倒の資金フローに転じてしまうと、再び資金流入が蘇ることはほとんどありません。こうしていつの間にか、販売会社の人たちからも忘れ去られてしまう、それがずっとこの業界の日常風景なのです。こうした実状の中では、10年、20年、30年というスパンで運用者が長期的資産運用を目指そうとも、あるいは個人が将来に向けてじっくり資産形成へと行動しようにも、その機会を得ることができない。かように日本の投資信託は販売会社の都合で投資家も運用会社も振り回され続けているのです。文字通り「未来図」に最早未来がなくなったことで、私が描いていた投資信託での長期投資の実現という夢ははかなく散りました。多くの既存投信会社は、解約されていく資金流出を埋め合わせるため、再び販売会社に御用聞きをして、新しいファンドを設定する、そして…この繰り返しの”無間地獄”に陥っています。今も昔も同じ光景です。そんながっくり失意の時、私に新たな出会いがありました。さわかみ投信の澤上篤人社長(現会長)です。さわかみ投信は「未来図」が設定されたのと同じ頃、投信会社の認可を取得、さわかみファンドを設定し、世に送り出していたのです。マネー誌で澤上さんの記事を読んで、なんとしても会ってみたくなりました。それは私が思い描いている長期投資の理念を、違わず熱烈に紙面で語っていたからです。そのときの私はこれからどうしていけばいいのか途方に暮れており、まさに藁にもすがる思いだったのかもしれません。早速マネー誌の馴染みの記者さんに澤上さんとの引き合わせを頼み込みましたが、澤上さんからの返事は「セゾンのヤツが会いたい? そんな大企業に俺は用はない!」とけんもほろろでした。そこまでばっさりと断られると、もうますますこちらも会わなければ気がすまなくなってきます。再び件の記者さんにお願いしました。「忙しい!」とサッパリです。3度目の依頼でようやく面談を受けてもらえました。念願かなったわけですが、実はそのとき私は具体的に澤上さんの何が知りたい、ということが定まっているわけではなかったのです。とにかく自分の長期投資への思いを伝えたかっただけなのかもしれません。「さわかみ投信」の事務所を訪問しました。今の同社よりずっと小さく質素なオフィスでした。つっけんどんで高慢な人なのかなぁ、などと予想していましたが、ニコニコ顔で澤上さんは出迎えてくださいました。自己紹介をするより先に、自分の資産運用という仕事と長期投資に対する思い、そして「未来図」での自らの体験と憤りの心中を赤裸々に吐露しました。澤上さんはうなずきながら、私が話すことを最後まで黙って聞いてくださいました。ひとしきり私が自らの出来事を話し終わった後、澤上さんから発せられた最初の一言は「そうか、わかった。お前はバカだな!」でした。そして最初のニコニコ顔に戻っていました。続いて「よくわかっただろ? 既存の業界の中で長期投資をやろうと思ったって無理なんだよ」。まさにおっしゃるとおりです。それを身にしみて経験したからこんなに悩んでるんです。「だから俺は自分でこの会社を立ち上げたんだよ。そしてさわかみファンドを作ったんだ」。そしてさわかみファンドが既存業界のしきたりとは埒外に、既存会社との関係を持たず、自らダイレクトに個人のお金を集めてファンド運用をしていることを説明してくださいました。証券会社や銀行の販売力を一切頼らずに、投資信託会社が自ら投資家に直接販売する、直販のことです。「自分で資金を集めれば自分の思い通りの長期投資ができるんだよ」。直販という仕組みは知っていましたが、「投資信託とは証券会社か銀行が販売するもの!」という固定観念しかなかった私にとって自らが販売者になることなど思いもよらぬことでした。直販による長期投資の実現! 完全に目からウロコでした。そしてこの日の澤上さんとの出会いが、次の私の針路を定めることになるわけです。【拡大画像を含む完全版はこちら】

2012年04月24日

山梨中央銀行は16日、顧客が自宅のパソコンで、いつでも投資信託の取引や投資状況の確認ができる「山梨中銀ダイレクト(インターネット投信)」の取扱いを23日より開始すると発表した。また、同サービスの取扱開始に合わせて、購入金額に応じてギフトカードがもらえる「山梨中銀インターネット投信キャンペーン」も実施する。期間は4月23日~8月31日まで。同サービスは、満20歳以上の個人顧客で同行に「投資信託振替決済口座」があり、インターネットバンキングサービス(山梨中銀ダイレクト)と電子交付サービスが利用できる顧客が対象。インターネットから投資信託の購入や解約、新規申込、変更、中止、取引履歴などの各種照会が利用できるほか、インターネット上で投資信託取引の各種報告書等を閲覧できる電子交付サービスも24時間利用できる。ただし、パソコンのみ対応しておりスマートフォンからの利用はできない。なお、75歳以上の顧客は、投信積立の中止、各種照会、電子交付サービスのみの利用となる。「投資信託振替決済口座」の開設と「山梨中銀ダイレクト(インターネットバンキングサービス)」の申し込みは、同行本支店の窓口またはホームページから可能。また、それに伴い、新規で契約した個人顧客に投資信託の合計購入金額に応じて「山梨中銀DCギフトカード(三菱UFJニコスギフトカード)」をプレゼントするキャンペーンも実施する。投資信託(野村MMFは除く。投信積立は対象外)を10万円以上購入でギフトカード1,000円分、50万円以上でギフトカード2,000円分、100万円以上でギフトカード4,000円分をプレゼント。ただし、「日経225ノーロードオープン」は、購入金額50万円以上につき一律ギフトカード1,000円分を進呈。詳細は同行Webサイトまで。同行では、「今後とも顧客が満足できる商品・サービスの提供に努めていく」としている。【拡大画像を含む完全版はこちら】

2012年04月18日

JR東日本は12日、本年度の設備投資計画について発表した。設備投資額(単体)は昨年度と比べて1,000億円増の3,950億円。災害に強い鉄道をめざし、東日本大震災を踏まえた新たな課題に重点に取り組むほか、新型車両や駅施設などへの設備投資も推進する。設備投資額の内訳は、交通サービス部門が3,420億円、生活サービス部門が530億円。大規模地震対策として、高架橋柱や橋脚、駅の耐震補強の整備対象を拡大するとともに、首都直下地震に備えた盛土の補強や電化柱倒壊対策なども新たに着手する。ATS-P・Ps整備、踏切事故対策などの安全対策も着実に進めるとしている。山手線で整備が進むホームドアに関しては、新たに大崎駅と池袋駅で使用開始するという。新型車両などによる鉄道ネットワークの整備も推進する。東北新幹線用E5系車両を引き続き投入し、本年度末までに一部列車の最高速度を時速320kmに引き上げる。秋田新幹線用の新型車両E6系も投入し、東北新幹線の高速化を図る。在来線では、今春デビューした常磐線の新型特急車両E657系のほか、通勤型電車E233系の東海道線、宇都宮線、高崎線への投入も進める。埼京線と横浜線へのE233系投入も決まっており、本年度はそれに向けた準備を進めることに。房総地区では、久留里線に新型車両キハE130系気動車がデビューし、電化区間では引き続き209系車両投入が進む。東京~上野間で建設中の東北縦貫線は2013年度開業に向けて工事を進めてきたが、震災などの影響により工事計画が一部変更され、2014年度開業をめざすとのこと。東京圏における鉄道ネットワーク向上の一環として、品川駅の折り返し設備の整備や車両基地の整備も行われる。生活サービス事業も充実させる予定で、東京駅丸の内駅舎の保存・復原工事の完成を受け、東京ステーションホテルと東京ステーションギャラリーが今年10月に開業。東京ステーションシティ(ノースタワーII期)も今年8月に竣工予定となっている。その他、東中野駅西口駅ビル(仮称)が今年夏に、鶴見駅ビル(シァル鶴見)が今年秋に開業予定。京葉線海浜幕張駅については、環境保全技術を取り入れた省エネルギー型の駅「エコステ」のモデル駅として整備することが発表されている。【拡大画像を含む完全版はこちら】

2012年04月13日

ベアスターンズアセットマネジメント(以下、「BSAM」)と共同運用する公募投資信託「未来図」の募集が始まりました。1999年のことです。準大手証券がメインの販売会社として採用してくれて、その実績によって地場の証券会社も数社が販社契約をしてくれました。コストは決して安くないファンドになってしまいましたが、しっかり運用実績を積み上げていけばいいのだ、とBSAMの運用パートナーとも納得し合い、長期投資を目的とした真面目な資産形成のための運用商品として、我々もニューヨーク側も、ともにワクワクしていました。運用開始前の募集で結構な金額の販売が積み上げられて、運用がスタートしました。市場環境も追い風で、運用成績も順調に滑り出しました。証券会社からは、売れ行きも良いので各支店をまわって営業マンに商品説明をして欲しいと要請があり、あっちこっちの支店で営業社員向けセミナーも行いました。営業マンの感触も良好で、販売現場は真面目な運用を求めているのだなあと感じました。個人投資家に向けて運用レポートを書いたのも初めての経験でした。海外のとりわけかつて発展途上国と呼ばれ、経済成長から取り残されていた国々が新興国として成長ステージに入っていることは、まだこの頃ほとんど一般には周知のことではなく、日米欧先進国企業がそれらの国々に工場進出して、新たな成長の糧となっていることなどを一生懸命伝えました。「未来図」はBSAMのリサーチ力を生かして主に中南米諸国の担保付国債に投資するとともに、そうした地域で事業展開する日米欧先進国のさまざまな社債を組み合わせてポートフォリオを構成する運用でした。まさにグローバリゼーションの息吹を感じて、世界経済の成長に乗って資産形成していく「国際分散投資」を体現したものだったのです。ところで債券というと、クーポン収入を得て満期まで持つものだと多くの人が思い込んでいるようですが、債券にもクレジット投資という厳然たるアクティブポートフォリオ運用があります。それは例えば社債の場合、発行体企業の業績が良くなって信用力が上がるとリスクプレミアムが小さくなって債券価格は金利に関係なく上昇します。それをとりに行くのがクレジット投資です。この頃の中南米諸国の国債の場合、グローバリゼーション黎明期で、経済成長が始まったばかり。経済規模の拡大や財政状況の改善に伴って、格付けもちょっとづつ上がり始めていたわけで、格上げされると債券価格も上がるので、長期のクレジット投資対象として絶妙の時期だったのです。そんなわけで日々高揚を保ちつつ、ニューヨークのBSAMとのコンビネーションも緊密に、我ながら良いファンドができつつあると実感していました。ところが、運用開始から半年が過ぎると、ファンドの資金フローが一変し始めました。ファンドの解約が始まったのです。半年間は販売サイドも顧客に解約誘導しないというのが、業界の暗黙のルールだったのですが、その決まりどおり、半年経つと営業マンが解約を促して、次の新しい別の投資信託へ乗り換え勧誘を開始したわけです。ひとたび解約の流れが起きると、もうそれは収まりません。毎日のように解約一辺倒、運用資金は日々流出ばかりとなりました。ポートフォリオはほとんどキャッシュを持たずに運用していましたので、解約資金を手当てするためポートフォリオの中身の資産を売却せざるを得なくなりました。ちょうど相場は下落の途上、本来ならここは安くなったところを買い下がっていきたい局面だったのですが、下がった中を叩き売りしなければならなくなったのです。最早まともな運用は成り立たなくなりました。いくら運用のシナリオを作ろうとも、資金フローがそれを可能にさせてはくれません。ただただ保有資産を売って得た資金を解約キャッシュに充てるのみ、まさにジリ貧ファンドに成り果てました。そしてこれが、日本の投資信託の日常風景だったのです。当時から今に至るまで、証券会社でも銀行でも毎月必ずと言っていいほど新しいファンドが設定され、新商品として販売されます。そして販売の現場には、新ファンドの販売予算が設けられ、それをクリアするため顧客が保有しているファンドの解約を勧め、その代わり金で新ファンドを買ってもらおうとセールスするのです。これが投資信託の乗り換え営業、あるいは回転売買とも言われる、販売会社の一般的営業スタイルです。なぜなら販売会社は販売手数料を得ることが最優先事項ですから、同じお客さんに何度も買ってもらいたいのです。逆に長期投資をされてしまったら回転が効かなくなって、手数料を稼げなくなる。日本の投資信託がすべからく短命なのは、こうした事情によるのです。ひとりひとりの「未来図」を長期投資で描いて行こう! と志高く運用に取り組んだはずのこのファンドも、業界の常識と慣習の洗礼を浴びて、あっけなく生きる屍(しかばね)の投資信託になってしまいました。完全な敗北です。そして日本の投資信託業界に長期投資が存在し得ない理由も、身をもって体験させられたのです。まさに挫折でした。【拡大画像を含む完全版はこちら】

2012年04月10日

三井住友信託銀行で2日、ATMオンラインシステムの一部において不具合が発生した。同行では直ちに対応を行い、午後2時28分に不具合を解消し、以後正常に稼働している。ATMに係る不具合の内容は、旧中央三井信託銀行のATMで旧中央三井信託銀行のキャッシュカードを利用した一部の振込が実施できなくなる事態が発生したというもの。顧客には、店頭での取り扱いを依頼していた。不具合はプログラムの考慮漏れによるもので、直ちに対応を行い、午後2時28分に解消、以後正常に稼働している。影響のあった約10件の振込については、顧客の意向に沿って完了しているという。三井住友信託銀行は、三井住友トラスト・ホールディングスの完全子会社である中央三井信託銀行、中央三井アセット信託銀行、住友信託銀行が4月1日に合併して発足した。【拡大画像を含む完全版はこちら】

2012年04月02日

東京スター銀行は26日、「投資信託基準価額通知メール」「投資信託基準価額定期配信メール」サービスを導入した。また、4月上旬より投資信託関連の携帯電話(スマートフォン含む)専用ページを開設するなど、投資信託におけるリスク管理のサポート機能を強化する。投資信託基準価額の「通知メール」は、同行の投資信託商品について、顧客があらかじめ指定した基準価格に達した場合に翌営業日にEメールにて通知するサービス。「定期配信メール」は、顧客が事前登録した投資信託の基準価格を、毎日・毎週など希望の頻度で定期配信するサービス。両サービスともに、同行のスターワン口座を保有し、インターネットバンキングに登録済みの顧客であれば、投資信託口座を保有していなくても利用することができる。登録ファンド数はともに最高10商品(同一商品の別価額での複数登録も可能)。4月上旬には、投資信託関連の携帯電話(スマートフォン含む)専用ページをオープンし、携帯電話から基準価額やファンド情報の閲覧ができるようになる。あわせて、同行ホームページ上の基準価格一覧をリニューアルし、「国内債券」「バランス型」「積立」「ネット専用」などカテゴリー別に掲載するほか、最大3つまでの商品について分配金や基準価額の推移などの比較が可能になるという。このほか、同行ホームページにて、国内外のマーケットレポートや投資信託アナリストレポートなどの新しい情報掲載も開始する予定。【拡大画像を含む完全版はこちら】

2012年03月27日

ゆうちょ銀行は26日、5月7日から開始する会員制インターネット投資信託サービス「ゆうちょ投信WEBプレミア」の入会申込み受付を開始した。同サービスでは、インターネットを通じて、これまで同行が販売している商品17種類32商品に加え、新たに同サービス専用商品3種類11商品を購入することが可能。また、「マーケット情報の取得」「ポートフォリオ分析」などのサービスが利用できるほか、年会費を支払った有料会員に対して、保有残高に応じたキャッシュバックなど有料会員限定特典を用意する。利用できるのは、同行総合口座を保有する個人顧客のみで、法人は不可。また、同サービスの入会申込みと同時に投資信託の口座開設を申し込む場合、未成年および70歳以上の人は申込み不可となる。会員種別は、無料会員、有料会員のシルバー会員とゴールド会員の3種類。年会費は、シルバー会員が1,260円、ゴールド会員が5,040円。今回のサービス開始にあわせて、「プレミア入会キャンペーン」を5月7日より実施。期間中、同サービスに入会し、かつ1日に50万円以上購入した顧客全員に現金3,000円をプレゼントする。期間は8月31日まで。【拡大画像を含む完全版はこちら】

2012年03月26日

ゆうちょ銀行は21日、会員制インターネット投資信託サービス「ゆうちょ投信WEBプレミア」の取り扱いを、2012年5月7日から開始すると発表した。同サービスの開始に先立ち、3月26日から入会申込み受付を開始する。同サービスに入会することにより、窓口営業時間中にゆうちょ銀行または投資信託取扱郵便局へ来店できないなどの顧客が、インターネットを通じて、これまでゆうちょ銀行で取り扱っている商品に加え、新たに販売する同サービス専用商品3種類11商品を購入できる。利用できるのは、ゆうちょ銀行の総合口座を保有する顧客。法人は申込みできない。ゆうちょ投信WEBプレミアの入会申込みと同時に投資信託の口座開設を申し込む場合、未成年および70歳以上の人は申込めない。年会費は以下の通りとなっている。同サービスURLはこちら(2012年3月26日午前9時オープン予定)。また、同サービスでは「マーケット情報の取得」、「ポートフォリオ分析」などのサービスを利用できるほか、保有残高に応じたキャッシュバックなど、有料会員限定の特典もあるという。なお、ゆうちょ銀行では、同サービスの取り扱い開始に併せて、「プレミア入会キャンペーン」などを実施する。【拡大画像を含む完全版はこちら】

2012年03月21日

インターネット証券4社(SBI証券、カブドットコム証券、マネックス証券、楽天証券)による投資信託の販売プロジェクト「資産倍増プロジェクト」は19日、活動の一環として、個人投資家を対象とした投資信託に関わるアンケートを実施したと発表した。資産倍増プロジェクトとは、投資信託を取り扱うネット証券大手4社が、投資信託の販売ならびに投資信託による資産運用の普及啓蒙活動など、さまざまな活動を共同で行うプロジェクトで、2011年3月にスタートした。アンケート結果によると、「投資信託を選ぶ際に重視するポイント」として、「コストの安さ」(54%)、「過去の運用実績のよさ」(41%)、「分配金の有無・水準」(40%)が上位に挙がった。また、「ネット証券の投資信託に期待すること」としては、「ネットビジネスである以上、あくまで低コストを追求してほしい」(60%)、「シンプルで手数料の安いファンドに重点を置いてほしい」(56%)という意見が上位であった。*全て複数回答可、結果は小数点以下四捨五入同アンケートの結果は、今後のプロジェクトでの取り組みや関係当局への提言など、投資信託市場活性化のために役立てるという。調査概要*方法:インターネット調査*対象:ネット証券4社に口座を保有する個人投資家 *期間:2012年3月2日~3月8日 *回答数:14,150名 【拡大画像を含む完全版はこちら】

2012年03月21日