SAPジャパンは2月13日、自動車業界のビジネス変革(イノベーション)を支援するためのソリューション開発センターである「オートモティブ・コンピテンシー・センター」を同日付で設立したと発表した。グローバルで自動車産業に関するプロジェクトに長期にわたり参画したメンバーによる専任チームを設置し、ユーザー企業のイノベーションを支援していく。同センターでは、国内の自動車業界のユーザー企業が大きく変化し続ける環境を事業の成長と変革の機会として捉えグローバルで成功するために、実績のあるソリューションの提供に加え、ユーザー企業と共に日本の製造業のさらなる進化を実現する新たなソリューションの開発を目指す。同センターは、自動車業界に関する知識と経験を持つ海外エキスパートチームと、日本の自動車業界を熟知した日本人社員チームとのコラボレーションで構成。これにより、自動車産業における基幹業務についてはユーザー企業の要望や環境に合わせたカスタム開発を含むソリューションを提案し、ビジネスのシンプル化を支援する。また、国内自動車メーカーの持つアイデアとSAPがグローバルで培ってきた知見を組み合わせ、グローバルの経験をベースとしながらもユーザー企業が求める価値の実現を支援するとしている。同社は全世界で約6,300社の車両メーカーやサプライヤーを中心に自動車業界の事業者で既に実績を持っているという。その経験とノウハウを日本市場に向けて提供するため、部門の垣根を超えた「One SAP」としてユーザー企業を支援する組織体制への再編を進めており、今回の新センター設立もその一環だ。

2015年02月14日

三菱化学は1月27日、マツダと共同で、自動車の外装意匠部品にも無塗装で使用可能なバイオエンプラ「DURABIO」の新グレードを開発したと発表した。「DURABIO」は、再生可能な植物由来のイソソルバイドが原料のバイオエンプラで、耐衝撃性、耐熱性、耐候性などにおいて、一般的なエンプラより優れた性能を有している。また、発色性が良く、透明度も高いので、顔料を配合するだけで、つややかな光沢のある表面を作ることができる。さらに、表面が堅くて丈夫なので、擦り傷が付きにくい。このため、塗装工程が不要になり、塗料から出るVOC(揮発性有機化合物)排出をなくすことも可能という。今回、マツダが自動車内外装意匠部品への適用に向けた加工技術の最適化を主導して実施し、三菱化学が「DURABIO」の材料特性の最適化を主導して実施することで、自動車の内装意匠部品に加え、外装意匠部品にも使用できるグレードの開発に成功した。これにより、従来の塗装にはなかった新たな質感を実現したとしている。なお、新グレードは、2015年にマツダから発売予定の新型「マツダロードスター」の内装意匠部品として採用され、その後順次、量産車の外装意匠部品にも展開される予定。

2015年01月28日

前回 に続き、よくある節税対策例についてご紹介していきます。今回は、不動産を利用した節税方法です。相続税増税を前に、ハウスメーカーや一括借り上げサービス業者の営業が加熱気味ですが、不動産投資による相続税対策は、方法を誤ってしまうと借金ばかりが残ってしまう悲惨な結末になりかねません。不動産による相続税対策例とその注意点について、お話していきましょう。■高層マンション購入による節税高齢になると、階段の昇り降りやちょっとした段差がつらくなってきます。そこで、戸建て住宅をリフォームするのではなく、駅近で利便性の高いタワーマンションをあらたに購入して、セカンドライフの住処とするシニアも増えています。マンションの相続税評価額は、土地の敷地持分と建物持分のそれぞれを評価していく仕組みです。タワーマンションは立体空間を活かした建築物なので、相続税評価額のうち、土地代の割合が少なくて済みます。さらに、建物の固定資産評価額は、面積のみを基準に計算されるので、1階でも最上階でも同じ評価額となるのです。美しい夜景や見晴らしの良い眺望は、評価額には一切考慮されません。そこで、人気のある地域のタワーマンションの高層階の部屋を購入しておくと、マンション自体の資産価値は下がりにくいので、売却価格と相続財産評価額に大きな差が生まれ、相続税対策になります。マンション特有の相続財産評価方法を活用した節税対策方法です。■不動産経営による節税アパートやマンションなど賃貸経営による節税対策は、相続財産額の大きな富裕層向けの対策といえるでしょう。賃貸物件にすることで、借地権や借家権が発生し、所有者が自由に土地と建物を処分しにくくなる分、相続税評価額が下がることを利用した節税方法です。相続税増税を前に、あちこちで似たようなマンションが増えていくのを目にしますが、営業マンの話を鵜呑みにして安易に手を出すと、節税額以上の財産を失うことになってしまうかもしれません。同じようなアパートを近くに建てられてしまうと、どうしても新築や駅近物件が有利になってしまい空室リスクが上がってしまいますし、現在のような低金利がずっと続く保証などないからです。営業マンが最初に見せる資料は、あくまでも現在の金利や空室率を条件にした見通しにすぎません。30年一括借り上げサービス(サブリース)についても、30年間の家賃を保証してもらえるサービスではありません。30年間借りてもらえるだけの契約です。家賃保証はされません。アパート経営による相続税対策は、親子で新規事業を立ち上げるという意識と覚悟が必要になります。分厚い契約書にもすべて目を通し、20年先までの長期的なプランを立ててみましょう。家賃収入・空室率・金利・リフォーム費用の楽観的な数値から悲観的数値まで、いくつものパターンのキャッシュフロー表を作成し、納得のいく結果にならないのであれば、ほかの節税対策を検討すべきです。不動産による節税対策は、空室リスク、金利変動リスク、入居者トラブルリスク、法的リスク、流動性リスクなど、数々のリスクをうまくコントロールできれば、相続税だけでなく所得税など税金の優遇制度も多く、収益まで手に入れることのできる、ほどほどのリスクとリターンのある投資方法ともいえます。リスクを下げる最良の方法は、人任せにせず、自分でしっかり考えることです。相続税に強い税理士やファイナンシャルプランナーなど、第三者の専門家に相談しながら、綿密な相続税対策プランを練りましょう。※この記事は2015年1月時点の法令に基づいて書いています。【連載:相続税の基本を学ぶ】・ (1)相続税の対象となる財産とは ・ (2)相続税の計算方法 ・ (3)相続税対策で人気の「教育資金等一括贈与」とは ・ (4)節税対策の注意点・その1

2015年01月28日

2015年1月の相続から相続税法の改正が施行され、これまでより相続税の課税対象になる人が増えると見込まれています。この機会に相続税対策として、子どもや孫に生前贈与をして、相続税の課税対象財産を減らしておこうと考える方もいらっしゃるのではないでしょうか?今回は、生前贈与をするにあたってのよくある勘違いや、気をつけたい事例などをみて、効果的な生前贈与の方法を学んでいきましょう。そもそも、贈与とは?贈与とは、どのようなことを指すのか確認しておきましょう。まず、贈与者(財産をあげる人)が「あげます」と意思表示し、受贈者(財産をもらう人)が「もらいます」とそれを受ける。そして、贈与契約を取り交わし、贈与者が受贈者に財産を渡すことによって贈与が成立します。契約といっても、必ずしも契約書を交わす必要はありません。口頭でも贈与は可能です。ただ、契約書がないと、贈与者が亡くなって相続が発生したときに、税務署から贈与ではなく相続財産とみなされるケースもあるので、税務調査などを考慮するのであれば、贈与契約書を作成しておくべきでしょう。名義預金にならないように贈与するその年の1月1日から12月31日までの1年間(暦年)にもらったお金は、110万円までは贈与税がかからないことをご存じですか?これを、「暦年贈与」といいます。贈与をすることで相続財産を少なくすることができ、相続税対策になります(ただし、被相続人から法定相続人への生前贈与に関しては、相続発生前3年以内に受けていた贈与が、相続財産として相続税の対象になります)。この制度を利用して、長期にわたって親や祖父母の口座から子どもや孫の口座に毎年110万円を移動して、相続税対策をしている方もいらっしゃるのではないかと思います。しかし、これを暦年贈与として認めてもらうには、基本的には受贈者が自由にこのお金を使えることが必須です。なぜなら、「銀行の窓口に行くのも、通帳や印鑑を持っているのも贈与者」という場合は贈与ではなく、贈与者の「名義預金」(受贈者の名前を借りているだけの預金)とみなされてしまうからです。未成年者の通帳を、親が管理している場合の注意点名義預金とみなされた場合、その通帳に入っているお金は、相続財産として相続税の課税対象となります。きちんと贈与財産と認められるように、受贈者である子どもや孫が自分で窓口へ行き入金した上、通帳と印鑑を管理し、いつでも引き出せるようにしておきましょう。子どもが未成年の場合は、保護者である親などが通帳や印鑑を管理していれば問題ありません。しかし、親が管理している間に、親が子ども名義の口座から「生活費に一時借りる」など、一度でも出金してしまうと、その後元通りに戻しても名義預金とみなされ、贈与財産と認められなくなる場合があるので気をつけてください。子どもや孫が未成年の時から贈与を受けている場合、20歳になったら忘れずに通帳と印鑑を渡して、以後の贈与金は受贈者である子どもや孫が自分で入金するようにしましょう。面倒だからなどと子どもが銀行へ行かず、そのまま親が管理している場合には名義預金とみなされます。過去からの分を含めて贈与と認められないことがあるので、気をつけたいところです。あわせて、婚姻等で子どもの名前が変わったら、すぐに名義変更しておくことも重要です。旧姓のまま置いていると、「実際に使用していないのでは?」と考えられて、名義預金とみなされる可能性があるからです。生命保険料を贈与する場合の注意点「契約者=子、被保険者=親、保険金受取人=子」の生命保険に加入して、子どもに保険料を贈与するのも生前贈与対策の一つです。「若いうちから子どもに大金を持たせるのは、子どもに良い影響を与えないかも」などと考えて、実際にまとまったお金(保険金)を手にするのは親の相続時(亡くなったとき)となる、この方法を採用している人は少なくありません。親が子に保険料を贈与する場合、子が保険料を支払っている形にする必要があります。例えば、保険契約上は「契約者=子、被保険者=親、受取人=子」でも、親の預金口座から保険料を支払っていると、親が実質の契約者(保険料の負担者)とみなされてしまいます。親の口座から子の口座に保険料相当額を振り込むなど、贈与の証拠が残る形にして、子ども名義の口座から子ども自身が保険料を支払う形をとっておきましょう。保険契約者を親から子に変更する場合の注意点保険料を生前贈与するために、すでに契約している生命保険の契約者を子に変更することがあります。このとき、「保険契約を子にプレゼントする形になるので、贈与税の対象になるのでしょうか?」という質問をされる方がいらっしゃいますが、契約者の変更では贈与税が課税されることはありません。親に万一のことがあって、子どもに死亡保険金が支払われたときに、親が保険料を負担していた分に相当する保険金は相続税の対象に、子どもが保険料を支払っていた期間分は一時所得として、分けて計算されます。このように、保険の契約者を変えた場合は、贈与税の課税対象となるわけではないことを覚えておきましょう。贈与を考える際に必ず実行しておきたいことこれまでみてきたとおり、相続税対策として生前贈与を活用する方法はいろいろありますが、総合的にみて、必ずやっておきたいことがあります。それは、贈与があったことを裏付ける証拠を残しておくことです。贈与の際、渡す側と受け取る側の双方にその意思があったという贈与の事実を証明するために、贈与のたびに贈与契約書を作成しておきましょう。また、「連年贈与」にならないよう注意する必要もあります。例えば、毎年100万円を10年間贈与したとします。1年間の贈与は基礎控除である110万円の範囲内ですので、贈与税の対象になりません。ただ、「もともと毎年100万円を10年間贈与するという契約だった」とみなされると、1,000万円を贈与したものとして贈与税が課税されてしまいます。これが連年贈与です。そうならないように、毎年、贈与の都度取り決めをして、贈与契約書を作成することが重要になります。さらに、毎年同じ日に同じ金額で贈与するのは極力避けましょう。税務署から連年贈与とみなされるおそれがあります。贈与のタイミングや金額は、毎年変えておくのが理想的です。長い年月をかけて、相続税対策としての生前贈与をしてきたのに、実際の相続時に税務署に認めてもらえなかったということが無いよう、しっかりとした知識を持って進めていきたいですね。不安な方は、贈与の事実を税務署にきちんと説明できるように、専門家と相談しながら準備を進めるといいかもしれません。2014年12月、自民党税制調査会は来年度の税制改正で、親や祖父母が子や孫に将来の結婚や出産、育児関連の資金を贈る場合に贈与税がかからなくなる制度を、4年間の時限措置として新設を目指す方針を打ち出しました。この制度は、親や祖父母が金融機関に作った専用口座にお金を入れておけば、子や孫一人につき一定額(上限1,000万円を予定)まで贈与税がかからなくなるというものです。高齢者から若い人へ、資産が動くことが期待できるこの税制改正。今後の行方に注目していきたいですね!コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年01月27日

2015年1月1日の相続税増税前に押さえておきたい相続税の基本シリーズ4回目は、よくある節税対策例についてご紹介します。© NOBU - Fotolia.com相続税への節税対策は数多くありますが、対策によって向いている人といない人がいます。保有資産の額や種類、割合によって、最適な相続税対策の方法が異なるからです。たとえば、相続財産に占める割合のうち、現金の多い方と不動産の多い方とでは、取るべき相続対策が違ってきます。各家庭に合った相続税対策を検討できるよう、参考になりそうな例を挙げてみました。■暦年贈与を利用した節税暦年贈与とは、「贈与税の暦年課税制度の贈与」のことで、1月1日から12月31日までの間(暦年)に贈与を受けた金額が110万円以下の場合、贈与税の申告が不要な制度です。もっとも簡単でリスクも低い節税方法ですが、節税にはある程度の年数が必要です。ただし、相続時から3年前までの贈与分は、みなし相続財産として相続税の計算に入れられてしまうので、要注意です。もう1つ注意すべきは、渡す側と受け取る側の両方が、「贈与である」という認識を持っている必要があるという点です。良かれと思って勝手に受け取り先名義の口座を作り、受け取る側に知らせずにその口座へ振込を続けたとしても「名義貸し」とされてしまい、贈与とは認められません。銀行口座の管理は、贈与される側がしっかり行うようにしましょう。ちなみに、毎年111万円の贈与をし、あえて贈与税を支払って贈与の証拠を残していくのも多くの方が取られる方法の1つです。暦年贈与を利用した節税対策は、双方が元気なうちに始めておきましょう。■贈与税の特例を利用した節税マイホームの購入やリフォームを検討中なら、「住宅取得等資金の贈与税の非課税枠」を利用する方法もあります。平成26(2014)年12月末までは、一般住宅500万円、省エネ・耐震住宅1,000万円までが非課税になります。この方法を利用するには、受贈者と建物、それぞれに条件があり、どちらも満たす必要があります。<非課税の特例の対象となる受贈者の要件>1.直系尊属からの贈与であること2.贈与を受けた年の1月1日において20歳以上であること3.贈与を受けた年の合計所得金額が2,000万円以下であること4.贈与する側とされる側のどちらかが日本国内に住所を持っていること続いて、対象となる建物の条件です。<購入の場合>1.住宅の登記簿上の床面積50平方m以上240平方m以下、かつ床面積の2分の1以上が居住の為に利用されること2.贈与の翌年3月15日までに増改築を完了し、少なくとも年末までに居住すること3.購入する家屋が中古の場合は、耐震基準に適合することが証明されること<増改築の場合>1.住宅の登記簿上の床面積50平方m以上240平方m以下、かつ床面積の2分の1以上が居住の為に利用されること2.増改築の工事に要した費用の額が100万円以上であること3.贈与の翌年3月15日までに増改築を完了し、少なくとも年末までに居住すること4.確認済証、検査済証、増改築等工事証明書により証明されたていること平成27年度税制改正にて、この非課税枠を3,000万円までに大幅拡大する要望が出されています。3,000万円まで非課税になれば、消費税が10%になる前の住宅の駆け込み需要の起爆剤にもなるかもしれません。 相続税の基本(3) でご紹介した「教育資金等一括贈与の非課税制度」を利用する方法もあります。まとめて大きな額を贈与できるチャンスになりますので、親に甘えられる時に甘えておくことが、結果として相続税対策に繋がることもあるでしょう。そのほか、結婚式費用を親に負担してもらうことや、結婚や出産などのご祝儀には、社会通念上、妥当とされる範囲であれば、贈与税はかかりません。実は、お祝いごとも相続税節税のチャンスだと覚えておきましょう。※この記事は2015年1月時点の法令に基づいて書いています。【連載:相続税の基本を学ぶ】・ (1)相続税の対象となる財産とは ・ (2)相続税の計算方法 ・ (3)相続税対策で人気の「教育資金等一括贈与」とは ・ (5)節税対策の注意点・その2

2015年01月21日

武蔵野銀行はこのたび、低炭素社会の実現に向けた取り組みの一環として、トヨタ自動車の新型燃料電池自動車(FCV)「MIRAI」を2台導入。また、電気自動車用普通充電器を県内8か店に設置し2月より順次、供用を開始すると発表した。○導入する新型燃料電池自動車(FCV)について導入車両:「MIRAI」FCV2台(本部営業車として使用予定)特徴:水素を空気中の酸素と化学反応させて自らが発電して走行する自動車。走行中の二酸化炭素(CO2)排出量がゼロであることから究極のエコカーと呼ばれている。また、災害時には、移動電源車としての活用が可能

2015年01月14日

ZMPは、国内の自動車790種類(型式)に対応した、3G車載CANデータ送信機「カートモUP 3G」のサンプル出荷を開始したと発表した。同製品は、自動車の診断用コネクタ「OBDII」に装着することで、車両情報(CAN/K-line)およびGPS、加速度・ジャイロセンサ、電子コンパスのデータを取得し、3G通信にてサーバに送信することが可能なモジュールである。これにより、車速、瞬間燃費、エンジン回転数といった車両の運行管理などで広く求められる情報が取得できる。また、対応する自動車は790種類(型式)と、国内で販売されている自動車に幅広く対応する。さらに、足元で邪魔になりにくい小型コネクタを採用、GPS部が独立しているため受信感度を踏まえた柔軟な設置ができる。そして、SIMフリー仕様のため、ニーズに合わせたSIMを用いることで、ランニングコストを抑えることができる。同製品で車載データを取得し、サーバ上にデータを蓄積し解析を行うシステムを構築することで、車両の運行管理や動態管理といった用途で活用できるとしている。なお、価格は9万円(税抜き)。すでに受注を開始している。

2015年01月14日

ルネサス エレクトロニクスは1月13日、自動車向け機能安全とセキュリティの対応支援を統合した「自動車向け機能安全・セキュリティサポートプログラム(Safety and Security Support Program for Automotive)」の提供を開始すると発表した。同社は、自動車向け事業で世界中のあらゆるアプリケーションから蓄積したユースケースと、これまでのデバイス開発のノウハウを併せてデータベース化している。このデータベースを活用し、システム構成に合わせた安全分析や安全を考慮したセキュリティ脅威分析のツールを同プログラムによって提供するという。これにより、規格が求める最適なアーキテクチャやコモンセンスを簡単に開発へ反映することができる他、安全分析・セキュリティ脅威分析の作業軽減も可能となるとしている。同プログラムでは、ハードウェア安全要求やセキュリティ要求を構築する際の、ハードウェアに密接に関わる部分のソフトウェアが提供される。具体的には、CPU自己診断、各種診断、およびセキュリティ機能を実現するソフトウェアが提供され、機能安全の場合はセーフティアプリケーションノートや安全分析と、車載セキュリティの場合では脅威分析とそれぞれ相関が取られており、開発プロセスとの親和性を高くしている。ユーザーは、これらの内容に従うだけで、システムの構築に必要な診断ソフトウェアの開発などを簡単に実現でき、アプリケーションソフトウェアの開発など、他の業務に注力できる。ルネサスには、150名を超える機能安全管理者やレビュワの有資格者を有し、製品開発に携わっている。また、セキュリティに関してもICカードなど多くの知見を持ったエキスパートを有し、自動車向けの標準化活動にも貢献している。同プログラムでは、このようなノウハウ・英知を結集した確証方策レポートや検証レポートといった作業成果物も一括して提供される。また、必要に応じその検証支援、教育(e-ラーニング)やコンサルティングも行われるという。同社では、これらのソリューションを提供し、ユーザの安全なシステム開発に貢献するとコメントしている。なお、同プログラムは、自動車向け半導体製品への適応を予定しており、1月30日より、ボディシステム向けソリューション「RH850」から順次提供が開始される予定。

2015年01月13日

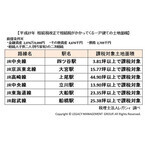

税理士法人レガシィは7日、2015年の相続税改正で、相続税が初めて課せられる首都圏の一戸建てについて土地面積を算出し、その結果を発表した。同データでは、首都圏に一戸建てを所有している場合で今回初めて相続税がかかってくる土地の面積について、主要路線の駅ごとに分析・算出。レガシィが所有する累計相続実績件数(2014年12月末現在5,000件超)のデータベースのうち、過去6年間での東京都、神奈川県、埼玉県、千葉県のデータベースを基にしている。前提条件は、金融資産が2,076万9,000円、その他資産が467万6,000円、債務が270万5,000円、相続人子供2人(持ち家有)の2次相続。初めて課税対象となる一例を見ると、JR中央線四ツ谷駅では3.81坪以上、JR京浜東北線大宮駅では15.77坪以上、JR高崎線上尾駅では44.90坪以上、JR中央線立川駅では13.90坪以上、JR東海道線大船駅では23.35坪以上、JR総武線船橋駅では25.38坪以上などとなっている。

2015年01月08日

ZMPと無線通信機器の開発・販売、システムソリューションの提供を手掛けるネクスは1月7日、自動車テレマティクスの事業分野において共同でマーケティングを開始すると発表した。ZMPが保有する車両情報を収集・解析する技術と、ネクスの通信技術・通信モジュールを組み合わせることで、車両の状態監視、走行時の音声や画像データなどの送信、新たな機能の追加におけるソフトウェアの自動アップデートなどの実現が可能となる。また、ネクスの子会社であるネクス・ソリューションズで、走行情報などから収集したデータを蓄積するサーバや、そのデータを活用し役立てるためのアプリケーションの開発を行うことで、自動車テレマティクス分野におけるさまざまな可能性を実現させることが可能であるとしている。今後、両社のコラボレーションにより、自動車テレマティクス分野における新たなニーズに応えていくとコメントしている。

2015年01月08日

NVIDIAは1月4日、周囲の状況認識が可能な自動車用コンピュータ「NVIDIA DRIVE」を発表した。「NVIDIA DRIVE」には、自動運転機能を開発する「NVIDIA DRIVE PX」と、最先端のデジタルコクピットを構築する「NVIDIA DRIVE CX」の2種類があり、どちらも最新のスーパーコンピュータと同じアーキテクチャが採用されている。「NVIDIA DRIVE PX」は、コンピュータビジョンと深層学習の分野における最新の開発成果が活用されており、従来にない機能を自動車用技術に提供する。具体的には、同社の最新GPUアーキテクチャ「Maxwell」を採用し、1TFLOPS以上の処理能力を有するモバイル用SoC「NVIDIA Tegra X1」を2個搭載する。これにより、最大で12台の高解像度カメラから得た入力信号に対し、最高1300万画素/秒の処理が行える。さらに、コンピュータビジョン機能を有しており、人間が操作しなくても自動車自身がスペースを見つけて駐車する全自動駐車を実現できる。一定の条件で縦列駐車を補助するシステムがすでにあるが、「NVIDIA DRIVE PX」では、自動車自身が混み合った駐車場で空いているスペースを探し出して駐車をしたり、スマートフォンからの呼び出しを受けて運転者のところまで自動で戻ることなどが可能となる。この他、深層学習機能を備えており、救急車と配送トラックの違いや、駐車中の自動車と発進しようとしている自動車を見分けるなど、さまざまな車両の見分け方を学ばせることができる。もう一方の「NVIDIA DRIVE CX」はハードウェアとソフトウェアの両方を含む包括的なソリューションとなっており、ナビゲーションやインフォテインメント、デジタル式メータパネル、運転者の監視などで使用する最先端のグラフィックスやコンピュータビジョンを実現できる。例えば、車両の周囲360度を上から見た画像をリアルタイムに提供し、死角の問題を解消してくれるサラウンドビジョンが実現可能なのに加え、デジタルスマートミラーの実現により、物理的なミラーをなくすこともできる。また、プロセッサに「Tegra X1」もしくは「Tegra K1」を搭載する他、路上試験を完了したソフトウェアを採用しており、最大1680万画素の画像処理に対応できる。これは、現在市販されている自動車で使われている画素数の10倍以上にあたるという。なお、「NVIDIA DRIVE PX/CX」ともに、NVIDIAもしくはサードパーティソリューションプロバイダが提供するさまざまなソフトウェアアプリケーションモジュールで構成されている。2015年第2四半期より出荷が開始される予定。

2015年01月06日

○相続税に縁のなかった人も、これからは税金を払わないといけなくなるかも?2015年1月からの相続税増税の最大のポイントは、基礎控除額(非課税枠)が6割に縮小されることです。このため、これまで相続税を払わなくてよかった人も2015年以降は納税の必要が出てくるかもしれません。相続税は、亡くなった人(被相続人)の財産を相続した人にかかる税金ですが、亡くなった方が保有していたすべての財産に対してかかるわけではありません。図1の通り、被相続人のすべての財産から、生命保険金の一部などの非課税財産を差し引き、借金などの債務を差し引き、さらに基礎控除額(非課税枠)を差し引いた残りがプラスになった場合、これを「課税遺産総額」といい、相続税はこれにかかります。このように相続税は一定以上の財産に対してかかるため、税金を払う人はそう多くありません。財務省が公表している相続税の課税割合(年間課税件数÷年間死亡者数)をみても、2011年で4.1%。つまり1年間に亡くなる人100人に対して、4人の財産が課税対象になる程度にとどまっています。相続税の納税額を少なくする節税対策は、被相続人が生前に、図1の課税遺産総額をできるだけ少なくすることです。少なくするには大きく2つの方法があり、ひとつは生前贈与などによって財産の絶対額を少なくすること、そしてもうひとつは、現金を不動産に換えるなどして財産の評価額を低くすることです。対策を講じた結果、課税遺産総額が0円になれば、遺族は相続税を払う必要がなくなります。被相続人の遺産の総額から差し引くことができるもののなかでも大きなウェイトを占めている基礎控除額が、2015年1月から4割削減され6割になります。たとえば、亡くなった人に、配偶者と2人の子供がいる場合、つまり法定相続人が3人のケースでは、2014年までの基礎控除額は5,000万円+3人×1,000万円=8,000万円ですが、2015年からは3,000万円+3人×600万円=4,800万円と、大きく減額されます。この大幅な減額のために、これまで相続税の節税対策をちゃんと行ってきた方は、再度プランの練り直しが必要になりそうです。また、これまでは「うちは、(あるいは、うちの親は)相続税を払わなければならないほど財産を持っていない」と思っていた人も、これからは相続税がかかるようになるかもしれません。特に影響が大きいのが、地価の高い都会のマイホームに住む人たちです。自宅の土地の評価額に預貯金を加えた額が、基礎控除額を超える方が、2015年以降は大幅に増えるのではないでしょうか。だからといって、大急ぎで相続税の節税対策をする必要はありません。2015年1月からの相続税増税は、2015年1月以降に亡くなる方の財産が対象です。いま50代、60代の方は、ふつう亡くなるまでの時間はたっぷりあるはずなので、じっくりと対策を検討すればよいでしょう。ただ、70代、80代の方の場合は、そろそろ対策を考え実行したほうがいいかもしれません。また、「配偶者の税額軽減」があるので、1次相続ではあまり心配しなくてもよさそうです。さらに、「小規模宅地等の評価減の特例」という相続税を軽減する仕組みも2015年から拡充されます。○配偶者の税額軽減によって、配偶者の相続税は大幅に軽減される!一般的な夫婦は、夫が先に亡くなり、その後に妻が亡くなることが多いようです。このとき夫が亡くなることを「1次相続」、そのあとに妻が亡くなることを「2次相続」といいます。1次相続の場合、配偶者の相続税には大きな軽減措置が設けられています。その背景には、財産の名義はどちらか一方のものであっても夫婦の財産はお互いが助け合って築いてきたものだと考えられること、また、配偶者には老後の生活保障が必要であること、さらに、夫婦は基本的に同世代なので、いずれ近いうちに残った方も亡くなり短期間のうちに同じ財産に2度相続税がかかることになることなどがあります。税額軽減の内容は、「配偶者が取得した財産が法定相続分、または、1億6千万円までのいずれか多い方までなら、配偶者には相続税がかからない」というものです。配偶者の法定相続分は、子供がいる場合、2分の1です。たとえば、亡くなった夫の財産が1億6千万円以内の場合、妻がすべて相続すると相続税はかかりません。また、夫の財産が5億円の場合、妻が法定相続分の2億5千万円までを相続しても妻には相続税がかかりません。このように、1次相続では大きな軽減措置があるものの、子供だけが相続する2次相続には軽減措置はありません。したがって、場合によっては、1次相続の税額と2次相続の税額をあらかじめシミュレーションし、トータルで税額が少なくなる相続のやり方を、1次相続のときから検討したほうがいいかもしれません。○自宅の土地の相続税評価が80%減額される「小規模宅地等の評価減の特例」もある!「小規模宅地等の評価減の特例」は、相続等によって取得した居住用や事業用の宅地の一定の面積までの評価額が大幅に減額される仕組みです。この制度の背景には、被相続人の財産が不動産に偏っているような場合に、相続税を払うために自宅や店舗などを売却して換金しなければならない事態を防ぐ意図があります。相続のために自宅や店舗など生活の基盤を失うことのないように配慮された仕組みです。減額割合(2015年1月以降)この仕組みが適用されると、相続した土地の評価額が大幅に減額でき、その結果、課税遺産総額が少なくなれば、相続税の額を減らすことができます。特に地価の高い都会に住む人や事業をしている人にとってはありがたい制度です。この制度では、自宅などの居住用の宅地の場合、330平方メートルまでの相続税評価額を▲80%も減額することができます。たとえば、自宅が建っている相続税評価額が5,000万円の土地を、1,000万円の評価額とみなすことができるのです。店舗などの事業用は400平方メートルまでの相続税評価額を▲80%減額することができます。賃貸アパートなどの貸付用は200平方メートルまでを▲50%減額することができます。なお、この特例の適用を受けるには、相続税の申告期限まで居住や事業を継続することが条件になります。また、マイホームに住んでいる子供が相続する場合などは、「居住用」の仕組みの適用を受けることができません。2015年1月からの相続税の増税と併せて、この「小規模宅地等の評価減の特例」も拡充されることになっています。そのうちのひとつが居住用宅地の上限面積の拡大です。2014年までは240平方メートルですが、2015年以降は330平方メートルになります。また、居住用と事業用との完全併用が可能(貸付事業用は除く)になります。2014年までは居住用と事業用を併用する場合の上限面積は合計400平方メートルですが、2015年以降は、それぞれの上限の合計730平方メートルに拡大されます。2015年から増税される相続税ですが、相続税の節税対策は、被相続人が生きているうちに実行できればいいものです。自分の年齢や健康状態などを考え、税理士などとも相談して効果的な対策を講じたいものです。また、活用できそうな優遇策はできるだけうまく活用する方向で考えたいものです。そして、財産は少なくても必ず必要なのが「争族対策」です。遺産の分割を巡って、遺族同士が争うことのないように、あらかじめ遺言などを準備しておいたほうがよいでしょう。○執筆者プロフィール : 中村宏(なかむら ひろし)ファイナンシャルプランナー(CFP認定者)、一級ファイナンシャルプランニング技能士。(株)ベネッセコーポレーションを経て、2003年にFPとして独立し、FPオフィス ワーク・ワークスを設立。「お客様の『お金の心配』を自信と希望にかえる!」をモットーに、顧客の立場に立った個人相談やコンサルティングを多数行っているほか、セミナー講師、雑誌取材、執筆・寄稿などで生活のお金に関する情報や知識、ノウハウを発信。新著:『老後に破産する人、しない人』(KADOKAWA中経出版)メルマガ「生活マネー ミニ講座」(平日・毎日)→

2014年12月17日

三菱自動車は4日、軽自動車「eKワゴン」「eKカスタム」「eKスペース」に、低車速域衝突被害軽減ブレーキシステム「FCM-City」および「誤発進抑制機能」と「アクティブスタビリティコントロール(ASC)」という2つの先進予防安全技術を採用した「e-Assist」搭載車を全グレードを設定して発売した。低車速域衝突被害軽減ブレーキシステム「FCM-City」は、約5km/h~約30km/hの低速走行時にレーザーレーダーが前方車両を検知し、衝突の危険があるときはブザー音とメーター内の警告灯で注意喚起するとともに、自動ブレーキで衝突の回避または衝突被害の軽減を図るシステム。誤発進抑制機能は、停車時~約10㎞/h以下の走行時にレーザーレーダーが約4m以内の前方に車両や障害物を検知している状態で、アクセルペダルを素早く、強く踏み込んだ場合に、ブザー音とメーター内の警告灯で注意喚起するとともに、エンジン出力を抑制して発進をゆるやかにし、衝突被害の軽減を図る。アクティブスタビリティコントロール(ASC)は、滑りやすい路面での走行や急なハンドル操作などにより、車両の不安定な動きや車輪のスリップを感知すると、車輪にブレーキをかけるとともにエンジン出力を自動的にコントロールすることで、安定した走行をサポートする。「e-Assist」搭載車の価格は、eKワゴンが112万1,040円~141万4,800円、eKカスタムが134万6,760円~163万1,880円、eKスペースが130万320円~185万6,520円(いずれも税込)。

2014年12月04日

STMicroelectronicsは、自動車規格に準拠したSiCダイオードを発表した。同製品は、限られたスペースで高い電力変換能力が要求されるプラグインハイブリッド(PHEV)車などに装備されている先進的な搭載型充電器(OBC)に最適なのに加え、GoogleならびにIEEEが主導するLittle Box Challengeコンテストへ取り組む上で重要な選択肢にもなる。具体的には、大きなスパイク電流によるデバイスの破損を防ぐことができる。従来、安全性確保のために実際の使用条件よりも高い仕様のダイオードを選択することが一般的だった。これに対し、同製品は小型かつ経済的で電流の小さいダイオードだが、定格電流の2.5倍の過電流能力を提供しつつ、信頼性の低下や効率の悪化を招くことがない。そして、自動車規格に準拠するとともに、逆耐電圧を650Vまで増やしており、OBCに使用される半導体全体によって通常時と短時間のピーク電圧の間に十分な安全余裕度を確保できるため、設計者や自動車メーカーが求める電圧ディレーティング係数を満たすことが可能である。さらに、従来のシリコン製品と比べ、より製品寸法と連動したスイッチング損失低減と定格電圧の増加を実現するワイドバンドギャップ(WBG)技術として認知されているSiCの電力効率の優位性を利用しているという。なお、パッケージは、650V耐圧10Aの「STPSC10H065DY」と、同12Aの「STPSC12H065DY」がTO-220A、「STPSC20H065CTY」がTO-220AB、「STPSC20H065CWY」がTO-247。また、「STPSC20H065CTY/CWY」は省スペースを実現し、OBCの軽量化に貢献する2素子入りダイオード(2x10A)となっている。価格は「STPSC10H065DY」が、100個購入時で約4.15ドル。すでに量産中で直近の出荷にも対応できるとしている。

2014年11月28日

三菱自動車は26日、電気自動車「i-MiEV(アイ・ミーブ)」の「MYアイ・ミーブ デザインラッピング」に、29日から新デザインを追加すると発表した。新しいデザインは新車購入時に選択できるほか、すでに購入済みのユーザーや中古車購入時にも利用することができる。「MYアイ・ミーブ デザインラッピング」は、スタイリッシュなi-MiEVをより個性的にするための「スペシャルデザイン・ラッピング」。今回は、レーシングカーをイメージした新作デザイン「スポーティー」を追加したほか、一番人気の「チェッカー」に赤色を加え、全11種類の車体ラッピングデザインとした。なお、同社の「MYアイ・ミーブ デザインラッピング」Webサイト上で、ボディカラーとラッピングデザインの組み合わせをシミュレーションが可能となっており、新作デザインのカラーバリエーションも確認することができる。ラッピング価格は各販売会社にて設定。

2014年11月26日

「相続税がかかるのはお金持ちだけで、ウチには関係ない!」なんて思っていませんか?ところが、2015年の相続税法の改正で、そうとも言っていられなくなりそうです。今回は、相続税法の改正で、何がどのように変わるのかをお知らせします。2015年相続税法改正は4つのポイントに注目消費税増税のニュースの影に隠れるように、いつの間にか実施が秒読みとなっている、2015年の相続税法の改正。この改正により、今まで日本全体で4%程度といわれていた相続税の課税対象者が、6%前後に増えると予想されています。特に、土地の値段の高い首都圏では、それ以上に課税対象者が増えるかも知れないとの予測までされています。あと1カ月ほどで変わる、この改正の内容を確認しておきましょう。今回の改正は、大きく次の4つの項目が見直されました。基礎控除額の引き下げ相続税率の見直し未成年者控除額および障害者控除額の引き上げ小規模宅地等の特例の範囲拡大ここでは、最も大きな改正となる「基礎控除額の引き下げ」を中心に解説します。2015年から控除額が4割削減!?基礎控除額が現行の6割に相続税を納めることになるかどうかを大きく左右するのが「基礎控除額」です。それは、相続財産(課税価格の合計額)が基礎控除額を上回った場合に相続税が発生するからです。図表1 相続税のしくみ(法定相続人が妻、子2人の場合)資料:税務署「平成27年1月1日施行 相続税及び贈与税の税制改正のあらまし」を参考に執筆者作成これまで(2014年末まで)の基礎控除額は「5,000万円+1,000万円×法定相続人数」でした。例えば、夫婦2人と子ども2人のご家庭でお父さんに万一のことがあった場合、お母さんと子ども2人が法定相続人になります。この家族の相続税の基礎控除額は、5,000万円+1,000万円×3人=8,000万円となり、8,000万円までの遺産相続に対しては相続税がかかりませんでした。これが2015年の相続から「3,000万円+600万円×法定相続人数」に変わります。先ほどの家族に当てはめると、3,000万円+600万円×3人=4,800万円 と、8,000万円から4,800万円に、実に4割も控除できる金額が少なくなってしまうのです。この家族の例で、年内に相続が発生した場合、遺産にかかる基礎控除額は8,000万円ですが、平成27年1月1日以後になると、4,800万円に縮小されてしまうことになります。冒頭にお話しした相続税の課税対象者が4%から6%前後に増えるとみられているのはこのためです。法定相続人が配偶者の場合は、相続税の配偶者控除(1億6,000万円または法定相続分のいずれか多い方)が使えるので、相続税がかかる人はそれほど多くないと思われますが、法定相続人が子ども1人という場合は、早めに対策されることをおすすめします。実家が持ち家の場合、事前に対策をしておかないと、最悪の場合、相続税を納めるために実家を手放さざるを得ないこともあるので注意してください。相続税の最高税率が50%→55%になります(各法定相続人の取得金額6億円超の場合)改正点の2つめは「相続税率の見直し」です。各法定相続人の取得金額が次の場合に影響を受けます。<各法定相続人の取得金額>2億円超~3億円以下…現行:40% 改正後:45%6億円超~…現行:50% 改正後:55%(3億円超~6億円以下は現行の50%のまま)先に紹介した図表1の通り、ここでの税は法定相続分で按分した後の資産に対してかけられます。最高税率の引き上げは、かなりの富裕層でないと影響を受けないところといえそうです。図表2 相続税の税率構造資料:税務署「平成27年1月1日施行 相続税及び贈与税の税制改正のあらまし」を参考に執筆者作成未成年者控除・障害者控除の控除額が拡大されます3つめは、「未成年者控除と障害者控除の控除額の拡大」です。基礎控除とは反対に、控除額が上乗せされる改正となります。未成年者控除額… 現行:20歳までの1年につき6万円→改正後:10万円障害者控除額… 現行:85歳までの1年につき6万円(特別障害者12万円)改正後:10万円(特別障害者20万円)例えば、相続人が5歳の場合、20歳になるまで15年(=20歳-5歳)あります。2014年内に、親に万一のことがあったときの未成年者控除額は90万円(=6万円×15年)ですが、2015年1月1日以後に相続が発生した場合は150万円(=10万円×15年)となり、算出された相続税額から直接差し引ける税額控除となります。小規模宅地等の特例の対象不動産の範囲が広がります4つめは、「小規模宅地等の特例の適用範囲拡大」です。相続に関わったことのない人には聞きなれないフレーズばかりですね。これは一定の条件を満たした被相続人(亡くなった方)の自宅土地または事業用地に関して、相続税の計算上、一定の割合を減額(80%または50%)するものです。2014年に大幅な改正(有料老人ホーム等に入居した場合でも一定の要件を満たし、かつ、いつでも自宅に戻れる状態であれば適用を受けられるようになるなど)がありましたが、2015年からは対象となる土地の限度面積が拡大されます。居住用の宅地等(特定居住用宅地等)の場合…現行:240㎡ →改正後:330㎡居住用と事業用の宅地等を選択する場合… 現行:(特定居住用宅地等240㎡、特定事業用等宅地等400㎡)合計400㎡まで適用可能 →改正後:(特定居住用宅地等330㎡、特定事業用等宅地等400㎡)合計730㎡まで適用可能小規模宅地等の特例は、要件が複雑なのでここでの説明は割愛しますが、マイホームを持っている人、事業用の土地・建物を所有している人、アパートやマンションを経営している大家さん、本人、あるいは家族が介護施設への入所を検討している場合等には、相続に詳しい専門家にこの特例を使うことができるのか確認をとっておくのが賢明といえそうです。2015年の改正で、相続税は富裕層だけの問題とはいえなくなりそうです。そのため、事前準備を始めておくことをおすすめします。対策しておけば、無用な争いを避け、大きな相続税納税に苦労することなく、みんなが円満な相続を迎えることができますね。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2014年11月20日

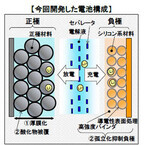

日立製作所は11月14日、電気自動車の走行可能距離を従来の2倍にする電池技術を開発したと発表した。電気自動車はCO2を排出しない環境対応自動車として期待される一方、走行距離の伸長が求められている。その実現のためには燃料となるリチウムイオン電池の高エネルギー密度化と高出力化、および長寿命化の両立が課題となっていた。同社は、これらの課題を解決し、電気自動車に実際に使われる電池容量である30Ah級セルで、エネルギー密度335Wh/kg(従来比で約2.6倍)、出力密度1600W/kgの初期性能を達成し、電気自動車の走行可能距離を約2倍にする技術を開発に成功したという。具体的には、電極の厚さを従来の2倍にし、充放電できるリチウムイオン量を増加させることでエネルギーを高密度化するとともに、新たに開発した3次元電極構造可視化の技術を用いて、リチウムイオンの移動の特性を明らかにし、リチウムイオンの移動を促進する電極内の活物質の分布を最適化することで高出力化した。また、負極材として従来より用いられている炭素系材料に比べ、リチウムイオンを多く充放電できるものの、短寿命が課題だったシリコン系材料を強固に電極に密着させ、剥離を抑制することで、炭素系材料と同等の寿命を実現。さらに、正極材料においては、従来は高電圧を加えると電解液が分解し、寿命が低下していたが、酸化物を正極表面に被覆することで、長寿命化を達成したという。日立は「今後、開発した要素技術を用いたリチウムイオン電池を2020年頃に実用化することをめざし、研究開発に取り組んでいく」とコメントしている。

2014年11月17日

いまや世界一の自動車メーカーとなったトヨタ自動車。そんな同社を牽引するのがエンジンとモータを組み合わせたハイブリッド車(HV)だ。自動車の開発は大きく分けて「車両開発」「車両評価」「車両生産」「販売/サービス」に分けられる。中でも車両開発・評価はいわゆる「Vプロセス」と呼ばれる設計と試作・検証の組み合わせで成り立っており、近年では仮想環境による開発/評価、すなわちモデルベース開発(MBD)が用いられるようになってきた。その一方で、自動車に多くのECU(Electronic Control Unit)やセンサなどが搭載される、いわゆるエレクトロニクス化が進んできており、そうしたさまざまな機能の性能評価や検証をスムーズに行っていくことが求められるようになってきた。そんな多様なニーズに応えることを目指した様々なソリューションを提供するのが「トヨタテクニカルディベロップメント株式会社(TTDC)」だ。○モータ用HILSのFPGA実装にHDL Coder(Simulink)を適用自動車業界では、かなり以前からMATLAB/Simulinkを用いて開発を行ってきた。それは同社も例外ではなく、ECUの評価/検証を行うために用いられるシミュレータ(HILS:Hardware In the Loop Simulation)での応用を皮切りに、近年ではSILS(Software In the Loop Simulation)としてECUへの実装前に検証を行ったり、仕様検討時の車両性能予測、ECU実装前の検証、システムの性能評価などにも用いるようになってきたという。そんな同社が2014年春に提供を開始した最新のモータ用HILSが「次世代MotorBox」だ。いわゆるHVのモータの代わりに仕事をするHILSで、FPGAへHVモータのモデルを実装することにより、ECUのさまざまなテストが実モータを使用することなく実現できるシステムとなっている。ちなみに、MotorBoxシリーズとして第3世代品という位置づけになる。さまざまなモータ用HILSが存在するが、同製品の最大の特徴は高速化を実現するために用いられるFPGAへ実装するモデル開発環境にある。第2世代品までは、FPGAへ実装するモデル開発環境にFPGAベンダが提供する専用ツールボックス(ブロックライブラリ)を用いていたが、次世代MotorBoxではMATLAB/Simulink/StateflowよりダイレクトにFPGA向けHDLコードを生成することが可能な「HDL Coder」を用いることで、モデル開発が容易となり開発期間の短縮を実現したという。同社 第1計測制御開発部 シミュレーション要素開発室グループリーダーの鈴木紀康氏は、HDL Coderの採用について、「車両開発におけるMBDにおいて、次世代MotorBoxが主に担当するECUの『単体検証』という工程までの、『企画/仕様』、『設計/製作』、『実装』という一連の工程では一貫してSimulinkモデルが主流として用いられている。しかし、第2世代品まではSimulinkをベースにしていたとはいえ、FPGA専用ツールボックスでモデルを作り直す必要があり、開発工程を流れるSimulinkモデルをそのままでは活用しきれていなかった。当社は車両開発とそのプロセスを支える開発環境をパッケージ化して提供することを目的としているが、従来のままでは『検証』を行うために手作業によるモデルの変更作業が必要で、一貫したツールフローを実現することが難しかった」とし、Simulinkで作られたモデルという資産の流用度を引き上げること、ならびに前工程に次世代MotorBoxで得られたシミュレーション結果をフィードバックし、なおかつその結果が正しいものであることを担保することを目指して開発を行ったとする。○動作クロック10nsの実現で、次世代モータ制御の評価/検証が可能にカーエレクトロニクス分野の性能向上が著しいことから、将来のニーズに対応するべく、この次世代MotorBoxでは、FPGAの動作クロックも従来の100ns(10MHz)から10ns(100MHz)に引き上げることにも成功しており、モータ制御の高速化/精密化といった近年のトレンドにも対応できるようになっている。また、モータモデルは連続系の物理モデルになるので、HDL Coderとしては苦手な部類のモデルにあたる。HDL Coderの性能や使い勝手に関する課題は、マスワークスと連携しながら解決することで、10nsという超高速に動作する次世代MotorBoxでも適用できたという。「チャレンジした甲斐はあった。次世代MotorBoxの製品化で、FPGAを用いたシミュレータベンダのトップであるという自負と、今後もそうありたいという想いが強くなった」(鈴木氏)とのこと。今後もMBDのツール開発として、世の中にないものを生み出すための取り組みをマスワークスと連携して強化していきたいとするほか、さらなるシミュレータとMATLAB/Simulinkの組み合わせとして、FPGAでできる部分、汎用PCでできる部分の連携強化を図ることで、開発効率の向上を図れればとしている。マスワークスとしても、HDL CoderやEmbedded Coderなどを組み合わせることで、そうしたニーズへの対応を図って行きたいとしているほか、顧客の要求に真摯に応えていくことで、変化を続け、より良い開発環境の実現に協力できればとしている。既報のとおり、トヨタ自動車の自動車開発はSiCパワー半導体といった次世代の半導体デバイスの採用や、自動運転技術の実用化といった最先端の技術をカバーしていく必要があり、そうした先端技術を誰よりも先んじて実用化していくところに世界一たる所以があるのだろう。トヨタ自動車が世界一の自動車メーカーであり、そのHVも世界一であり続けるために、TTDCは世界一のシミュレータをMATLAB/Simulinkを活用することで今後も実現していくことだろう。

2014年11月11日

相続税対策として人気のある「教育資金等一括贈与の非課税制度」を知っていますか。おじいちゃん、おばあちゃん(直系尊属)から30歳未満の孫などへ教育目的の資金をまとめて贈与する場合、孫など1人につき1,500万円までは、贈与税が非課税になる制度です。一般社団法人信託協会によると、2014年6月末時点での上記制度の契約数は76,851件、信託財産合計額は5,193億円となっており、多くの方が利用している状況です。この制度が相続税対策としてなぜ人気なのか、解説していきましょう。■教育資金一括贈与の対象者非課税(税金がかからないこと)の対象となるのは、直系尊属(祖父母、曾祖父母など縦の流れの関係)からの贈与です。孫へ贈与するケースが目立ちますが、ひ孫や玄孫、親から子への贈与も対象となります。親子間の贈与より、孫などに贈与したほうが税金対策としての効果が高まります。相続の世代を飛ばせるからです。たとえば、孫が4人いるとしたら、1,500万円×4人=6,000万円の財産を、贈与税も相続税も掛からずに孫へ贈ることができます。両家の祖父母から孫へ贈与したい場合、孫1人当り1,500万円が限度額なので、話し合いで贈与額を調整する必要があります。また、後々の相続時に揉める原因とならないよう、すべての孫へ同額ずつ行うことが望ましいでしょう。30歳以下の若いママなら、この制度を自ら利用するという手もあります。育児休暇中や育児に専念している期間に、この制度を利用して資格取得のための学費を出してもらい、キャリアアップへ繋げることもできるのです。30歳までに使い切れなかった分については贈与税が掛かりますので、必要な額だけ贈与してもらうといいですね。■教育資金一括贈与の対象となるもの対象となるものは以下の通りです。1.学校等に対して直接支払われるもの入学金、授業料、入園料、保育料、施設設備費、入学検定料のほか、給食費、修学旅行費、学用品購入費など、学校等の教育にともなって必要な費用。2.塾や習い事に掛かる費用など、学校等以外に対して直接支払われるもの学校以外の費用である塾や習い事にかかる費用の贈与については、500万円までが認められています。なお、「学校等」とは、学校教育法に定められた幼稚園、小中学校、高等学校、大学、大学院、専修学校、各種学校、一定の外国の教育施設、認定こども園または保育所などを指します。■教育資金の一括贈与方法制度を利用するためには、銀行などの金融機関で「教育資金贈与非課税口座」を開く必要があります。口座の開設や維持に手数料はかかりません。また、支払った学費等は、年内に払い出しを受ける必要があります。払い出しには領収書が必要です。金融機関によっては、教育機関等へ直接、振込払いを行ってくれるところもあります。■利用上の注意点おもな注意点は以下の5つです。1.受贈者1人あたり1つの金融機関でしか口座を持てない2.期限を経過した領収書は対象外3.領収書には、日付、金額、支払内容、支払者の氏名および住所の記載が必要4.契約の終了事由に該当しない場合は解約できない(30歳の誕生日の前日または死亡時)5.キャッシュカードは発行されない教育資金一括贈与は費用や時間がほとんどかからないので、アパート経営などに比べ、お手軽でリスクの低い相続税対策といえるでしょう。1,500万円が限度額ですが、贈与平均額は650万円程度との調査結果も出ています。2015年12月31日までの期間限定の制度ですが、延長される見込みも高く、焦る必要はないでしょう。一度、ご家族でじっくり相談してみる価値は十分にありますよ。※この記事は2015年1月時点の法令に基づいて書いています。【連載:相続税の基本を学ぶ】・ (1)相続税の対象となる財産とは ・ (2)相続税の計算方法 ・ (4)節税対策の注意点・その1 ・ (5)節税対策の注意点・その2

2014年10月29日

親子で相続税のおさらいをするシリーズ第2弾。 前回 は、相続税の対象となる財産について確認しました。今回は、相続税の対象となる人と相続税の計算方法についておさらいしていきましょう。■財産の相続人となる人誰かが亡くなった場合、その人の財産を相続する権利のある人は、以下の通りです。1)配偶者(夫または妻)2-1)子2-2)親2-3)兄弟姉妹亡くなった人の配偶者、つまり夫や妻は、常に法定相続人となります。子どもがいる場合は、配偶者と子どもとで財産を相続することになります。たとえば、妻と3人の子どもがいる男性父親が亡くなった場合、法定相続分は、配偶者(妻)が2分の1、残りの2分の1を3人の子どもで分けることになります。なお、子どもについては、養子や胎児、認知された子も相続人として認められています。再婚のご家庭は、配偶者の連れ子をきちんと養子にしていないと法定相続人に該当しないので、注意しておきましょう。また、内縁の妻も法定相続人ではありません。配偶者と親が健在で子どもがいない場合は、配偶者と親で、財産を相続します。法定相続分は、配偶者が3分の2、親が3分の1になります。配偶者と、亡くなった人の兄弟姉妹が健在で、子どもと親もいない場合は、配偶者と兄弟姉妹で相続をします。法定相続分は、配偶者が4分の3、兄弟姉妹で残りの4分の1を分け合うことになります。ただし、法定相続分は、絶対にこのように財産を分けなければいけないというものではありません。財産の分け方に困った時の一つの目安に過ぎないのです。遺言書があれば、遺言書に従って分けたり、相続人全員の意見が一致するなら、相続人独自の分け方で分けたりしてよいのです。■相続税の基礎控除額の算出方法現在の相続税の基礎控除額(「ここまでは相続税が発生しません」という金額)は、5,000万円+(相続人数×1,000万円)です。母と子ども2人、計3人の相続人がいるなら、5,000万円+(3人×1,000万円)=8,000万円までは、相続税がかかりません。2015年1月1日からは、この計算式が3,000万円+(相続人数×600万円)に改正されます。つまり、相続人が3人なら、相続税のかからない財産額が4,800万円にまで引き下がってしまうのです。■相続税率一覧基礎控除額を超えた相続財産に対しては、相続税が発生します。相続税の税率は次のようになっています。表中の「控除額」とは、法定相続分から算出した税額から、さらに控除される金額のことです。たとえば、基礎控除を差し引いた遺産額が3,000万円の場合、配偶者が払う相続税の額は3,000万×法定相続分1/2×15% - 50万=175万円となります。2015年度からの相続税改正では、基礎控除額の引き下げで課税対象者を増やしています。また、相続税率の変更により相続財産が1億円を超えると増税になっています。相続税増税に備えて、雑談程度から親子でコミュニケーションを取ることが何よりの相続対策であり、親孝行にもなることを覚えておきましょう。次のコラムでは、相続税対策として最近人気の高い、教育資金等一括贈与について詳しくお話していきます。※この記事は2015年1月時点の法令に基づいて書いています。【連載:相続税の基本を学ぶ】・ (1)相続税の対象となる財産とは ・ (3)相続税対策で人気の「教育資金等一括贈与」とは ・ (4)節税対策の注意点・その1 ・ (5)節税対策の注意点・その2

2014年10月28日

2015年1月1日から相続税が増税されます。増税にあたり、注意すべきポイントは大きく2つあります。1点目は相続税の税率が引き上げられること。2点目は「ここまでは相続税は発生しません」という基礎控除が引き下げられる点です。これまで一部の富裕層が対象だった相続税ですが、この改正によって対象が一気に拡大します。しっかり貯めて資産を増やしてきた団塊世代の親を持つ皆さんは、今からゆっくりと親子で相続について話し合っておくことが何よりの相続税対策になります。まずは、相続税の基本について、おさらいしておきましょう。■相続税の対象となる財産とは相続税の対象となる財産にはどんなものがあるのか、改めて確認してみましょう。財産のうち「お金に換算できる経済的価値のあるもの」がすべて相続税の対象に該当します。対象となる財産の一覧は以下の通りです。1)現金・預金2)株や債券などの有価証券3)車、宝石や貴金属、美術品などの動産4)土地や建物などの不動産5)貸付金、売掛金6)特許権や著作権、ゴルフ会員権7)生命保険金8)死亡退職金9)亡くなる前3年以内に贈与された財産10)未払金、借金、住宅ローン上記のうち、気をつけておきたいポイントが4つあります。順に詳しく解説しましょう。■1.死亡前3年以内に贈与された財産は相続財産とみなされる死ぬ前に慌てて財産を贈与しても、残念ながら相続税の計算に入れられてしまいます。相続税対策は、10年掛けてすることもあります。その時になってから慌てて対策するのではなく、親が元気なうちに始めることが大切です。なお、孫や子1人当り1,500万円まで非課税になる「教育資金の一括贈与」を利用した贈与は、贈与後3年以内に亡くなった場合でも相続財産に加算されません。今、相続税対策として人気があるこの方法については、回をあらためて詳しく紹介していきます。■2.借金などの負の財産も、相続税の対象になる住宅ローンを始めとした、マイナスの財産も相続財産になります。相続税の計算では、プラスの財産からマイナスの財産を引き、残額が基礎控除額(ここまでは税金が発生しない額)を超えると、相続税が発生する仕組みです。プラスの財産よりマイナスの財産のほうが大きい場合は、相続を放棄することで親の借金を背負う必要がなくなります。相続放棄の期限は、亡くなった翌日から3ヵ月以内と期限があまりにも短いので、親がどれだけ借金をしているのか、プラスだけでなくマイナス面も、できれば事前に把握しておきましょう。■3.生命保険金や死亡退職金には、相続税の非課税枠がある生命保険金や死亡退職金も相続財産とみなされますが、法定相続人1人あたり500万円までの非課税枠があります。法定相続人が3人なら、1,500万円までは相続税の対象となりません。この生命保険の非課税枠を相続対策として上手に利用する方法もあるのです。■4.相続する財産によって価値の算出方法が異なる相続財産のうち、現金や預金は残高がそのまま相続財産として計算されてしまいます。しかし、株や債券などの有価証券は時価、宝石や貴金属、車などの動産は売却価格と、財産の種類によって、相続時の評価方法が異なります。この評価方法の違いを利用して、アパート経営などの相続対策を行うことができます。相続税の対象となる財産と注意すべきポイントについて、全体像がつかめましたか。次回のコラムでは、相続税の計算方法について一緒におさらいしていきましょう。※この記事は2015年1月時点の法令に基づいて書いています。【連載:相続税の基本を学ぶ】・ (2)相続税の計算方法 ・ (3)相続税対策で人気の「教育資金等一括贈与」とは ・ (4)節税対策の注意点・その1 ・ (5)節税対策の注意点・その2

2014年10月27日

山陽トランスポートは17日、自動車のハンドルや座席に取り付けて利用できる車載テーブル「EEX-SD1502」の販売を開始した。同社直販サイト「イーサプライ」での価格は1,980円。自動車のハンドルやヘッドレスト部分を利用して設置できる、折りたたみ式の車載用簡易テーブル。W355mm×D235mmのスペースを確保し、13型までのノートPCに対応する。テーブルの高さや角度は調節可能で、ノートPCの操作をはじめ、書類整理などに利用できる。また、350ml缶に対応したカップホルダーを備え、食事用のテーブルとしても使うことができる。本体サイズはW355×D235×H290mm、重量は約605g。テーブルの耐荷重は10kg。

2014年10月17日

常磐自動車道開通記念サイクリング実行委員会は11月30日、常磐自動車道開通記念サイクリングを開催する。○90kmと30kmの2つのコース常磐自動車道は、起点を東京都、終点を宮城県仙台市とする高速道路(高規格幹線道路)。同イベントは、未開通区間だった浪江IC~山元ICが12月6日に開通することを記念して実施し、開通に先駆けてできたばかりの高速道路を自転車で走行する。ゲストとして、ブリヂストンANCHORの椿大志選手、寺崎武郎選手を迎える。ロングコースは新地ICをスタート後、パレード走行。山元町山寺を折り返し、~新地IC~相馬IC~南相馬ICを通り、押釜地域を折り返して新地ICに戻る約90kmのコース。ショートコースは約30kmで、新地ICをスタートし、山元町山寺を折り返して再び新地ICに戻る。参加費は、ロングコース5,000円、ショートコースは1,500円。申し込みは10月19日から、スポーツエントリーで受け付ける。イベント詳細は、常磐自動車道開通記念サイクリング公式サイトで案内している。

2014年10月16日

JAFはこのたび、総務省において開催された「自動車関係税制のあり方に関する検討会」第13回会合に出席し、自動車ユーザーの声を届けるべく意見を表明した。この検討会では、(1)環境性能課税の制度設計、(2)自動車税のグリーン化特例の制度設計、(3)軽自動車税の軽課の検討に関し、関係者の意見聴取が行われた。先日、実施した自動車税制に関するアンケート結果等を踏まえ、自家用自動車ユーザーの代表としてJAFが申し入れた主なポイントは下記のとおり。○JAFが申し入れた主なポイント環境性能課税(自動車税の環境性能割)は自動車取得税の付け替えであり、断固反対である(自動車ユーザーの負担軽減がなされない)自動車税及び自動車重量税において、一定期間経過した車に一律に課される重課措置は合理性に乏しく公平性に欠けるものであり、廃止すべきグリーン税制の趣旨には賛成。 環境負荷の少ない安全安心な交通社会の実現に向け、先進環境対応車や先進安全自動車の普及促進を図るため、合理的な税制をベースにして、軽課によりインセンティブを与えるべき軽自動車税の軽課については、そもそも、その前提となる軽自動車税の引き上げが問題。特に地方の軽自動車ユーザーの負担が過度なものとなる自動車税への環境性能課税の導入や軽自動車税の軽課措置の検討は、そもそも過重で不合理な自動車税制を改善することなく、矛盾に満ちた制度の上に新たな制度を設けようとするもので、このような税制改正の進め方は到底受け入れ難い。特に日常生活において自動車に頼らざるを得ない地方の人たちにとって、過重な自動車関係諸税は大きな経済的負担を強いており、地方格差の助長や弱い者いじめであるとともに、地方創生政策に逆行しているJAFでは、2015度税制改正において自動車ユーザーの声が反映されるよう、今後も積極的な要望活動を行っていくとしている。

2014年10月15日

三菱自動車は9日、電気自動車「MiEV(ミーブ)」シリーズの「i-MiEV(アイ・ミーブ)」「MINICAB-MiEV VAN(ミニキャブ・ミーブ バン)」「MINICAB-MiEV TRUCK(ミニキャブ・ミーブ トラック)」の3車種に、安全機能を装備するなどの一部改良を実施して発売した。今回の一部改良では、MiEVシリーズ3車種に、アクセルオフによる回生ブレーキで強い減速度を検知すると、ブレーキペダルを踏まなくてもストップランプが自動で点灯して後続車に注意を促す機能を標準装備。また、傾斜のある駐車場などで充電中にパーキング以外にシフトチェンジすると、車両の動き出しを防止するためにブザーを鳴らしてドライバーに警告する機能も標準装備されている。電気自動車の普及促進のために車両本体価格の引き下げも実施され、i-MiEVで最大約26万円、MINICAB-MiEV VANで最大約27万円、MINICAB-MiEV TRUCKで約25万円の値下げを実施している。新たな価格は、i-MiEVが226万1,520円~283万8,240円、MINICAB-MiEV VANが198万6,120円~239万6,520円、MINICAB-MiEV TRUCKが165万5,640円(いずれも税込)。

2014年10月09日

早いもので、2014年4月に消費税が5%から8%に増税されてからもう半年がすぎました。日々の生活の中で、3%の増税分の負担感もそうですが、増税に加えてインフレ目標を2%に置いた政策を実施しており、実際には消費増税+インフレで単純に3%分の増税ではなく、それ以上の負担となっています。インフレ分の所得の増額は、平成25年の税制改正法案で、「雇用者給与等支給額が増加した場合の法人税額の特別控除」制度が導入され、方向的には給与の増額へ向かっていますし、2014年度の国家公務員の月給、ボーナスは7年ぶりの引き上げとなり、デフレ時に引き下げられていた給与が元の給与水準に戻りました。とは言え、増税後も所得が変わらない人もいますので、来年の10月に予定されている消費税10%に向けて私たちができる5つの対策を考えてみました。家計を知ってムダを抑える「替え活」をする"お得"な制度を活用する固定費などの見直しをする収入を増やす○(1)家計を知ってムダを抑えるまず1つめの「家計を知ってムダを抑える」方法からご紹介します。そもそもの話として、月の手取り収入や貯蓄、生活費はどれくらいなのかを知らなくては、何をどうやりくりすべきかも分からないでしょう。増税とインフレで確実に出費が増えているとするなら、削れる部分は削っていかなくてはいけませんよね。となれば、まずは給与明細を見て、振込額を確認すれば、手取りは分かります。財形貯蓄など天引きで貯蓄をしていれば、それは貯蓄のカウントには入れますが、やりくり費としては無かったものとして考えます。そして、生活費を割り出すには、手取り収入から家賃など毎月決まった出費(固定費)の合計、公共料金の予算の合計、給与天引き以外の貯蓄の合計、税金や貯蓄性の無い保険料などの合計を引いたものが、おおよその生活費となります。この生活費で、食費、日用品などのやりくりをすることになりますので、まずはこの部分をしっかりと整理しておきましょう。お金の流れが分かれば、それぞれに見直せる部分は無いかチェックしていきます。日々の生活費の中にはムダが潜んでいることがあります。できれば、1カ月分の買い物のレシートをとっておき、商品一つずつに「○」「△」「×」を付けていきましょう。「○」と「△」で予算立てをする。そして「×」が多く付いたお店は、なるべく足を運ばないようにすると、ムダな消費が抑えられるようになります。大切なことは、日々のお金の遣い方のクセに気付いて、そのことでお金を遣いすぎているのであれば、節約をする方法を考えましょう。○(2)「替え活」をする2つめは「替え活」です。替え活とは普段使っているものを代替えすることで、節約になるものです。代表的なものが、省エネグッズ、節電性能の高いエコ家電や、「PB」商品、ジェネリック医薬品、中古品などです。省エネグッズの代表例として、「節水シャワーヘッド」があります。これはシャワーヘッドの水圧を高くして、少ない水でも洗い流せるものです。年々節水率が高くなり、最新のものでは70%を越えるものまで登場しています。節電性能の高いエコ家電ですが、エアコン、冷蔵庫、照明は家庭の中でも電気を多く使う家電製品です。15年以上前のものを使っている場合は一度購入を検討してみてはいかがでしょうか。『しんきゅうさん』では、エアコン、照明、冷蔵庫、テレビといった省エネ製品の買い換え比較ナビゲーションをしてくれます。PBとは、「プライベートブランド」の略で、スーパーやドラッグストアなどの独自のブランドとして販売されており、名の知れたメーカー品と比較すると、いくらか安い価格設定がされています。中身のほとんどがそれらを専門に扱う製造元が作っているので品質にはそれほど違いはありません。PB商品によっては製造元が記載されているものもあるので、表記をチェックしてみると良いでしょう。ジェネリック医薬品は後発医薬品とも言われ、研究開発費などのコストが抑えられた医薬品のため、薬の価格が新薬の約2~7割(同じ成分のジェネリック医薬品でも薬価が異なる場合もあります)に設定してます。安くても中身はこれまで有効性や安全性が実証されてきた新薬と同等と認められていますので、医師や薬局の薬剤師に相談してみましょう。私自身、日頃服用している薬をジェネリック医薬品に替え活したら、別途調剤料などがかかりますが、薬代がほぼ半額になりました。これだけ物価が上昇すると、良心的な価格の中古品にも目を向けたいものです。本やゲーム類、衣類などさまざまなジャンルで展開されている中古市場ですが、一例として挙げるとすれば、中古スマホはおすすめです。最近のスマホは価格がどんどん上昇してきています。そこで、中古スマホ(docomoがおすすめ)+格安SIM(docomo回線を使用しているもの)+050PLUSのアプリで、インターネットと通話ができるスマホ(合理的スマホ)を作ることができます。機種代別で月々1000円代からスマホを持つことができます。また、オークションなどの個人間売買は原則非課税なので、消費増税対策としては抑えておきたいところです。○(3)"お得"な制度を活用する3つめはお得な制度を活用しましょう。例えば、最近特に盛り上がりを見せている「ふるさと納税」が好例でしょう。ふるさと納税とは、簡単に言えば自治体への寄付をすることで、個人が2000円を超える寄付を行ったときに、住民税のおよそ1割程度が所得税と住民税から控除される制度です。ふるさと納税は、出身地だけではなくどの自治体へしてもOKです。最近注目されているのは、寄付金に応じてもらえる地元の特産品などです。肉や海産物、果物、米や酒などさまざまで、どこへ寄付をするか迷ってしまうくらいです。ふるさと納税の基本的な流れは、ふるさと納税をする金額を決める、寄付する自治体を選ぶ、自治体に寄付を申し込んで、寄付金を銀行振込等で支払う。寄付金は手数料がかからず、ポイントも貯まるクレジットカード払いがおすすめですが、取り扱っている自治体が限られているため、事前に確認すると良いでしょう。その後しばらくすると、受領書と特産品が送られてきます。受領書は確定申告で使うので、なくさないようにしましょう。そして、申告期間内(毎年2~3月)に確定申告をすると、所得税が還付金として現金で戻り、6月以降の住民税が減額されます。詳しくは『ふるさとチョイス』で確認するのがおすすめ。他にもエコカー減税や、すまい給付金などさまざまな減税制度がありますので、上手に利用したいものです。○(4)固定費などの見直しをする4つめは固定費などを見直しましょう。今現在支払っている家賃や保険料は適正な価格でしょうか? 固定費は毎月支払うものですので、見直せば大きな節約に繋がります。しかし、この部分は素人でできる部分とそうでない部分があるので、その道のプロにアドバイスを受けながら自己責任で行うようにするのがポイントです。とは言えただ単純に、毎月の家賃支払いがもったいないから、家を買うという理由だけでは固定費の見直しとは言い難いものがあります。頭金を物件価格の3割以上用意できているか、購入後の税金の支払いや修繕費用などはどうなるか、などを含めて検討していきましょう。また、家族構成の変化が保険の見直す時期とも言われていますが、住宅購入の際にも保険を見直すチャンスが出てきますので、その際にも見直しをすることをおすすめします。○(5)収入を増やす5つめは、収入を増やすことです。少々乱暴にも聞こえるかも知れませんが、収入を増やす方法には2つあり、1つは自分自身や家族の誰かが仕事を増やすなどをして収入を増やす方法、もう一つは資産運用で収入を増やす方法です。資産運用の代表例は、持っている土地にアパートや駐車場を作って賃料収入を得る。現金を株や金、投資信託といった投資商品にして運用することです。インフレとは現金の価値が下がることを意味していますので、何も対策をしていないと現金が目減りしてしまうことになります。全財産を投資商品にするのではなく、その一部はインフレリスクに対応する金融商品へシフトさせておくのも手だと考えています。投資運用にはリスクが伴いますし、自己責任ですので知識を身につけながら、少額からスタートさせると良いでしょう。2014年1月から「NISA(ニーサ)」がスタートしました。NISAとは、少額投資非課税制度の略で、通常、株や投資信託などの運用益や配当金には約20%の税金がかかりますが、この制度を利用することで一定額非課税になる制度です。こうした制度を利用することも検討されてみてはいかがでしょうか。増税、インフレ時代を生き抜くにはムダを省くといった節約だけではなく、非課税制度やお得な情報を収集する能力、その情報に対して有益性を曇り無く判断し、実行できる力が必要となってくると考えています。アンテナは常に磨いて、"ちゃっかり""しっかり"対策していきましょう。○執筆者プロフィール : 丸山 晴美(まるやま はるみ)外国語の専門学校を卒業後、旅行会社、フリーター、会社員、コンビニ店長へと転職。22歳で節約に目覚め、年収が350万円に満たないころ、1年で200万円を貯める。26歳でマンションを購入。2001年に節約アドバイザ―として独立。ファイナンシャルプランナー、消費生活アドバイザーの資格を取得し、お金の管理、運用のアドバイスなどを手掛け、TV、雑誌などで幅広く活躍している。

2014年10月09日

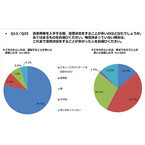

ジャストシステムは3日、自家用車保有者を対象に実施した「自動車に関するアンケート」の結果を発表した。それによると、自動車購入時、14%の人が"普段運転しない"にもかかわらず決定権を持つことがわかった。同調査は、セルフ型アンケートサービス「Fastask(ファストアスク)」を利用したもの。調査日は2014年9月22日、有効回答は20~60代の個人586人。自家用車を普段運転することが多い人に、自家用車購入時の決定者を聞くと、「本人」が78.5%で圧倒的に多く、以下、「配偶者」が9.2%、「親」が7.2%と続いた。また、普段乗せてもらうことが多い人に同じ質問をしたところ、「配偶者」が43.7%、「親」が28.3%となった一方、「本人」も14.0%に上った。自家用車を普段運転することが多い人で「次はハイブリッド車(以下、HV)か電気自動車(以下、EV)に買い換えたい」と思う人は24.2%。反対に乗せてもらうことが多い人でHVやEVへの買い換え意向を持つ人は7.7%にとどまり、約3倍の開きがあった。自家用車を普段運転することが多い人が、購入時に最も重視する項目は「購入価格」が34.8%で最多、次は「燃費」で11.0%。一方、普段乗せてもらうことが多い人が最も重視する項目は「購入価格」の48.5%で、「燃費」は6.8%にとどまった。自動車の新技術に対する期待については、運転する人・乗せてもらう人ともに「衝突回避を支援する機能」が1位(運転する人:47.8%、乗せてもらう人:43.7%)だった。

2014年10月03日

JAFはこのほど、現状の自動車税制に対するユーザーの意識を把握するため、「自動車税制に関するアンケート調査」を実施した。回答者の98%が自動車にかかる税金を負担と感じているなど、自動車関連の税制に対する不満が大きいことがわかった。このアンケート調査は7月7日から8月31日にかけて、全国の18歳以上の自家用乗用車保有者を対象に実施された。前年の2万4,729名を大きく上回る3万598名から回答が寄せられた。おもな調査結果として、ガソリン税や自動車取得税などに本来の税率を上回る税率が「当分の間」として維持されていることには、9割以上が「反対」と回答している。また、自動車重量税は9割以上が廃止すべき、ガソリン税の「Tax on Tax」も9割以上の回答者が是正すべきとしている。自動車関連の税金では、自動車取得税が廃止予定だが、これに合わせて自動車税に環境性能課税が上乗せされることが決定している。これについて8割以上が、「自動車取得税を廃止した意味がなくなるので反対」と回答している。さらに、地方ほど大きな負担を強いる現行の自動車税制を、国や地方の財政状況が厳しいという理由で維持することについて、回答者の85%は「自動車関係諸税を軽減し、必要な財源はその趣旨に応じて別途検討すべき」と考えている。また、13年経過車に対する自動車重量税および自動車税の重課が強化されたことについても、8割以上が反対している。このような回答を総合すると、回答者の98%が自動車にかかる税金を負担と感じている。この比率はこのアンケート調査で3年連続で変わっていない。JAFでは、このような自動車ユーザーの声を来年度の税制改正に反映させるべく、自動車関係諸税の簡素化・負担軽減と公平、公正な税制の実現に向けて、さまざまな要望活動を展開するとしている。※写真は本文とは関係ありません。

2014年09月30日

消費税が8%になってから、はや4ヶ月。いつの間にか払うのに慣れてしまう一方で、じわじわその重みが厳しく感じられるようになっているかも。大きな支出であればなおさらですよね。この消費税の増税は、みなさんの今年の夏休みの過ごし方にも影響しているでしょうか?そこで、株式会社マネースクウェア・ジャパンが、消費税8%導入後、初の夏休みを迎えるにあたり、全国20~59歳の社会人男女300名を対象に「どんな夏休みを過ごす予定なのか」調査した結果を見てみましょう。■夏休みを過ごすにあたって、消費税アップが最も影響している費用は?最も大きく影響したのは「交通費」で、半数近い42.7%。マイカー派の場合、ガソリン代が高くなると遠出を避けたり、高速の割引もなくなって、予定の金額より2~3万円アップしたという人も。第2位は、「宿泊費」の28%で、単価が高いことや家族の人数が多いことが強く影響するようです。そして、第3位が「飲食費」、第4位が「土産代」となりました。■今年の夏休みの計画を立てたのは、いつ?増税以前の昨年も、増税後の今年も、「1ヶ月ぐらい前」という回答が最多という結果に。けれども、その数字は、過半数超えの56.7%から、過半数割れの49.3%へと変化していて、その分だけ前倒しで計画している人が増えています。「半年ぐらい前」と答えた人は、4.9%から8.3%に増加していて、消費税アップの影響で、レジャーの予定や予算をより計画的に考える傾向にあると言えそうです。■夏休みの過ごし方の「理想」と「現実」今年の夏休みの連続休暇数の平均日数は「5.84日」で、昨年比プラス0.17日と微増にとどまりましたが、理想の平均日数は「11.10日」で、現実のギャップはかなり大きいよう。平均予算については、昨年よりも1万円アップの「4.9万円」との結果になり、平均日数に大きな変化はないので、消費税アップを見通したうえで、予算に余裕を持たせていると言えそうです。また、理想の予算の平均については「10.6万円」との回答で、現実の約2倍の予算を望んでいることもわかりました。■今年の夏休みの過ごし方第1位は昨年と同様、「帰省」でした。理想の過ごし方では第4位のため、かなり現実とのギャップがあるよう。第2位は、「温泉」で、こちらは理想と同じランキング。理想の過ごし方の第1位は、「海外旅行」ですが、現実においてはトップ5にもランクインしていないという残念な結果に。「理想の過ごし方=海外旅行」にかかる予算は、「理想の平均予算=10.6万円」にかなり近いと言えるかも。3%の増税と言っても、夏休みにかかる費用ともなれば、さまざまな影響があるようですね。消費税は避けられないものなので、上手く計画を立てたり、工夫をして、増税に負けず、楽しい夏休みを過ごしたいものです。■調査概要調査方法 :インターネットリサーチ調査対象 :全国20歳~59歳の男女調査時期 :2014年6月26日(木)~7月1日(火)有効回答数:300サンプル公開URL :引用元: @Press

2014年08月01日

消費税率が上がってから数ヶ月が経過し、8%の計算にもなんとなく慣れてきた方も多いのではないでしょうか。とはいえ、今後また10%にあがればじわじわと家計への影響が…。そんな消費税について、改めて整理してみましょう。■なぜ税率が上がったの?ずばり「少子高齢化」が原因です。現在の年金や医療、介護を支える制度は社会保険料に支えられています。それを納める現役世代が減っていて給付を受ける高齢者が増えているため、このままだと制度を維持できなくなってしまいます。そこで、足りない分を「国債」という借金でまかなっています。家庭に例えると月収30万円なのに、借金が5,143万円あって、さらに毎月23万円借り入れをし続けている(実際にはそんなに借金があったらもう借りられません!)状態です。親への仕送り(社会保障)は止められず、自分の返しきれない借金を子供たちに残したくない。そのためには収入を増やさなくては、ということで景気に関係なく安定している税収といわれる消費税の税率が上げられることになったわけです。(図は政府広報オンラインより)■消費税が上がった分は何に使われるの?いままで消費税は高齢者への保障に使われていましたが、増収分は「社会保障4経費」といってより広い範囲、特に子育ての充実にあてると約束されています。ママとしては嬉しいのですが、今までの子育て政策は「子ども手当」のようにころころ変わってきたことも事実。増税分の予算がきちんと意味のある使われ方をしているかをしっかりチェックしたいものです。■もっとあがる可能性があるの?平成27年10月から10%に上げることが法律で定められていますが、それでも国の収支はマイナスです。今後の税率も経済状況をふまえ検討をおこなうことが決まっています。つまり買い控えによる景気悪化や更なる少子化で、税率は更にあがる可能性もあるのです!■では、私たちにできることは?私が、子育て中の方に実践して欲しいと願っていることは2つ。まずは、「不必要なものを見極め、でも必要なものをしっかり手に入れる力」。節約だけでは消費が落ち込み、景気が悪化してしまいます。かといって使いすぎては意味がありません。具体的にどのように浪費を防ぐかを、このサイトでどんどん発信したいと思います。そしてもう1つは「主体的な子どもを育てること」。一見お金とは関係ないことに思われるかもしれません。ですが、それなりに厳しい将来を担う子供たちには、自ら考え行動する力が必要とされるはず。勉強を強いるだけではなく、その子の強み、適正を見極めて道を指し示すことも親の役割ではないでしょうか。私たちが消費税アップを憂うだけではなく、さらに賢い家計管理と子育てを意識し実践したときに、日本の未来はもっと良くなるはず!

2014年07月31日