全国233の直営店と約2万4000の郵便局ネットワークを展開する「ゆうちょ銀行」。郵政民営化から10年あまり、今や日本最大規模の預金額を誇る金融機関となっています。大手銀行が口座管理料の導入を検討していることが報じられる中、ゆうちょ銀行への乗り換えを考えている人も少なくないかもしれません。そもそも、ゆうちょ銀行は都市銀行とどのように異なるのか、ファイナンシャルプランナーの丸山晴美さんに聞きました。●利用手数料無料のメリットゆうちょ銀行の最大の強みについて、「全国に広がるネットワークです」と話す丸山さん。「ゆうちょは、北海道から沖縄まで全国にあるので、口座を持っておくと便利だと思います。また、ゆうちょ銀行自体の店舗だけでなく、ゆうちょ銀行が委託する郵便局の貯金窓口でも取引できるほか、コンビニのATMも利用可能です」(丸山さん)また、手数料の面でも、利点があるといいます。「ゆうちょ銀行のATMでは、他の金融機関口座への振込みを除き、曜日・時間帯にかかわらず利用手数料はかかりません。また、手数料無料でゆうちょ銀行ATMが利用できるコンビニもあり、他行に比べてお得といえるでしょう。じつは私も上京の際、母親にゆうちょのキャッシュカードを渡されて、ここから仕送りを引き出すように言われました。頻繁に入出金を行う場合は、都市銀行よりもゆうちょが有利だと思います」●ゆうちょがあれば、各種保険も一括でまとめられる一方で、保険商品が充実していることも、ゆうちょの魅力なのだとか。「養老保険や学資保険などを揃えた『かんぽ生命』をはじめ、一つの金融機関の窓口で手続きできる各所保険が充実しています。都市銀行の場合、一般向けの保険と連動しているため、こうはいきません。ゆうちょ銀行の口座を開設すれば保険も連動させることができ、さまざまな機能を集約させられるのも便利だと思います」さらに、資産運用という点でも、国債や投資信託の様々な商品を取り扱っています。最近では、つみたてNISAやiDeCoといった資産運用商品も充実しており、やはり窓口が多いことで、相談しやすいなどのメリットがありそうです。「つまり、ゆうちょ銀行は貯蓄も、保険も、投資もできるわけです。この3つが揃っているのは、ゆうちょくらいのもの。身近かつ、非常に利便性の高い金融機関といえるでしょう」効率的に資産を築くには、金融機関の選び方も重要。さまざまな利点があるゆうちょ銀行は、魅力的な選択肢のひとつといえそうです。(取材・文=末吉陽子/やじろべえ)

2018年02月21日

2018年の「休眠預金等活用法」施行により、10年以上取引のない口座の預金は、預金保険機構に移管されることになった。本人が請求すれば払い戻ししてもらえるため、「預金がなくなる」わけではない。とはいえ、「放置したまま忘れている預金、自分にもあるのでは?」と不安に思う人は少なくないのではないだろうか。ところで、合併と吸収を繰り返したメガバンク。例えば「東海銀行に預金があったはずだけど…」と思っても、すでになくなってしまっている銀行の場合、確認方法がわからないという人もいるはず。預金の確認方法について、ファイナンシャルプランナーの馬場聡子さんは次のように説明する。「口座の取引内容によって、必要な書類は異なってきます。まずは各銀行のコールセンターなどに連絡してみれば、取引のある支店に転送してもらえます」(馬場さん以下同)メガバンクの合併・吸収で当時の銀行がなくなっている場合も、合併先銀行のウェブサイトで確認し、コールセンターに連絡すれば、どこの支店で引き継ぎがあるかを教えてもらえるそう。●旧姓の口座は、旧姓を証明するものが必要に預金を確認するには、運転免許証などの身分証明書が必要となる。ただし、注意が必要なのは、独身時代に開設した口座の登録先は「実家の住所・電話番号になっている可能性が高い」こと。「預金の有無などを確認してもらった場合、登録の電話番号には折り返してもらえますが、結婚後の今の電話には連絡がもらえません。また、通帳があれば、実家に戻って通帳をとってきて連絡すれば良いですが、通帳がない場合には手続きがいろいろ必要になります」また、旧姓のままの口座であれば、旧姓を証明するものが必要となる。「例えば、住民票で旧姓を出してくれることもありますが、市町村によって対応が異なりますので、戸籍のほうが確実。また、旧姓のときに発行していた年金手帳があれば、手数料もかからないので、おすすめですよ」そもそも預金があるかどうかもわからない場合には、最寄りの支店の窓口に行き、調べてもらうのが手っ取り早いそう。子どもが小さいうちは、銀行に行くのもラクじゃない。しかし、自分の預金が把握できていない人が多いのも、事実。もし機会があれば、実家に帰省する際に、親に子どもを見てもらっている間に、一度銀行の窓口で預金の有無を確認してみては?(取材・文:田幸和歌子編集:ノオト)

2018年02月16日

三菱東京UFJ銀行と三井住友銀行、みずほ銀行が、個人向け預金口座の口座維持手数料検討を進めていることが報じられている。この結論は2018年度中に出るということだが、もし、口座維持手数料がかかるようになれば、「メガバンクに預け入れする意味って…?」と疑問に思う人もいるだろう。では、今後、メインバンクを乗り換えるとしたら、どんな基準で選べば良い?ファイナンシャルプランナーの馬場聡子さんは次のように説明する。「今後はメガバンクに限らず、口座を持つことで手数料が発生する可能性は十分にあります。費用面でも、財産を自分で管理・把握するという面でも、クレジットカードと同様に、たくさん持ちすぎないこと。必要な口座数に絞り込む必要があると思います」面倒なようでも、不必要な口座があるなら、解約の手続きをしたほうが良いそう。特に忘れがちな独身時代の口座などは、実家に帰省した際の平日に解約手続きを行うのがおすすめだ。●銀行口座の最適な口座数って?では、どのくらいの数、どんなところに絞れば良いのだろうか。「口座でどんな取引をしているかによって、選択の基準は異なります。例えば、住宅ローンを支払っている口座があれば、削れないですし、手数料などの優遇がある可能性も高いはず」財産をどれだけ持っているかにもよるが、できれば「普段使い」「一時置き(普段は使わず、年に数回程度利用の予備金)」「将来のため」の3つくらいに絞るのがおすすめだとか。また、手数料には「振込」「両替」「振替」「ATM利用料」などがあるが、日々使う部分、特にATM手数料の見直しが重要だそう。「ATMや提携コンビニでの無駄遣いは、実は意外と多いもの。かつては夜9時まで無料だったところが、夜6時まで無料に時間変更されているといった具合に、制度が細かく変わっていても、現場に行くまで気づかないのです」●銀行選びのポイントは費用と「よく行く場所」馬場さんが勧める「銀行選び」のポイントは、以下の通り。1、費用面ATM手数料などが無料、あるいは安いところを選ぼう。2、大型ショッピングモールなど、よく行く場所にATM機があること自宅の最寄りの銀行を選びがちだが、銀行では駐車場に車が停められないこともある。子どもを抱っこしながらATMの操作をするのは、結構大変。屋根のある立体駐車場があるなど、子ども連れで行きやすい場所なら、最寄りの銀行よりも便利。3、ネット銀行家計簿のアプリを使っている人なら、ネット銀行は便利。また、ネット通販をよく利用する人なら、利用が多ければポイントがたまるメリットも。ただし、子育て中は親に相談(物件購入など)する機会が多く、親世代はネット銀行に躊躇するケースがあるので、注意が必要。「メガバンクのリストラのニュースで衝撃が走ったように、銀行はここ数年でどんどん変わっていっています。マイナス金利も続いています。大切なのは、自分で『変化』を知る、信頼できる情報を入手できる環境を整えておくこと。自分の目を肥やしていくことです」今はもう「銀行に預けておけば安心」ではなく、「知らないと損をすることもある」時代。手数料などの小さな積み重ねが、大きな差になることもあるだけに、自分でアンテナをはっておくことも大切だ。(取材・文:田幸和歌子編集:ノオト)

2018年02月15日

もうすぐ12月。ボーナスを心待ちにしている方も多いのではないでしょうか。今回は、まとまった資金を上手に増やすための、お得な定期預金をご紹介します」 こう話すのは、経済ジャーナリストの荻原博子さん。待ちに待ったボーナスの季節。荻原さんは、ボーナスを預金するなら、0.1%でもお得な銀行に預けることを勧める。では、お得な定期預金にはどんなものがあるのか。荻原さんが解説してくれた。 「まずは静岡銀行インターネット支店の『ウルトラ金利』。10万円以上の預け入れで、6カ月ものの金利は0.3%、1年ものは0.22%です。一般的な定期預金金利0.01%と比べると、かなり高金利です。また、楽天銀行の円定期預金は今、『冬のボーナスキャンペーン』を行っています。来年1月15日までに1000円以上預けると、1年ものの金利が0.12%になります」(荻原さん・以下同) 高金利商品は、実店舗を持たないインターネット専業銀行や、地方銀行などのインターネット支店でよく実施されている。全国どこからでも口座開設できるメリットがあるが、一方で「インターネットは苦手」という人もいる。 「そんな方にも扱いやすいのは、大阪シティ信用金庫の『夢ふくらむ支店』です。すべての取引を電話で行い、引き出し金額などは電話のプッシュボタンで操作します。夢ふくらむ支店のプラス金利つき定期預金『夢プレミアム』は、1年ものの金利が、店頭金利(現在は0.01%)+0.35%です。預け入れは100万円~と少しハードルが高いのですが、1年を過ぎ継続更新しても、同じ優遇金利のままです。高金利が長く続くメリットは大きいと思います」 反対に、「注意してほしいのは、1%や0.5%といった高金利を打ち出す定期預金です」と荻原さん。 「よく見ると『3カ月もの』と書かれていませんか。たとえば、100万円預けて金利が1%なら、利息は1万円と考えがちですが、実はそうではありません。3カ月ものの場合、1%の金利が適用されるのは最初の3カ月だけ。3カ月間の利息は約2500円で、その後は通常の定期預金金利に戻ります。高金利でも短期間だとお得にならないことも。自分で電卓をたたいて、確かめてください」 また、飛びぬけた高金利商品には、「定期預金+外貨預金セット」などもある。 「定期預金の高金利に釣られると、手数料などがかさむ投資商品を買ってしまうことになりかねません。高金利商品には何か“からくり”がないか、見抜く目を持ちましょう」 いっぽうで、金利ではなくプレゼントをつけることで、お得感を演出する定期預金も。 「スルガ銀行の『ジャンボ宝くじ付き定期預金』は、たとえば100万円を預け入れると、5枚の宝くじが年2回送られてきます。’99年の取り扱い開始以来、1億円以上の当選者が11人。これまでに10万円以上当選した方は、約1,500人にのぼります。リスクなしで一攫千金の夢を見たいという方には最適だと思います」

2017年12月01日

マイナス金利の影響で、銀行預金ではほとんど金利がつかない=預けていてもお金が増えない今の時代。 「預けていても増えないなら」と、金利だけを見ると銀行より何倍も高い投資や、さまざまなリスク付きの運用商品にも関心が向けられてきています。 「投資をはじめたい!でもちょっとよくわからない…」そんなanan読者のみなさんは、ネットで簡単に資産運用ができたら良いのに、と思う方も多いのではないでしょうか? そんなネットを活用してできる投資商品のなかで、「ソーシャルレンディング」という投資サービスが話題になってきています。ただ、メリットだけでなくもちろんデメリットもあります。今回は、新サービスについて、1から解説していきます!利回りが高め!「ソーシャルレンディング」のいろは【はぴマネレッスン】vol. 52そもそも、「ソーシャルレンディング」とはどんなものなのでしょうか? ソーシャルレンディングとは、お金を借りたい人や企業と、お金に余裕があり貸すことで利益を得たい人をネット上で仲介するサービスです。難しい言葉で言うと、「融資=お金を必要な人に貸すこと」が個人でもできるサービスとなります。従来はお金を借りたい人がお金を借りる時、銀行をはじめとする金融機関などからお金を融資してもらい、お金を貸す側の銀行にはその分「金利」として、お金を返してもらうまでの間利息がつくことで成り立っていました。そんな銀行のように「お金を貸してあげることで資産を運用したい」と思う人をソーシャルレンディングサイトが仲介することで、個人でも「お金を貸してあげて、利益を得る側」となることが可能となり、新しい資産運用の方法の1つとなりました。社会的な意義が大きい事業への応援資金を集める目的で始まったもので、日本ではここ10年以内で広まったまだまだ新しい方法です。「なぜ注目されているの?」という点ですが、銀行預金に預けるよりも何十倍も期待利回りが高いことから注目されているんです。そんなソーシャルレンディングですが、もちろんメリットもあればデメリットも。まずはしっかりとチェックをしていきましょう!ソーシャルレンディングのメリットとは?利回りが高い一番のメリットといえば、通常と比べて予定利回りの高さが魅力です。予定利回りとは、投資した金額に対し、年間どの程度収益を得たかの割合のこと。ソーシャルレンディングでは予定利回りが3%〜10%と高めの商品が多いことが特徴です。具体的な金額で比べてみると、銀行の定期預金では、単純計算で100万円を1年間預けても100円しか増えないのに対し、ソーシャルレンディングでは予定利回り5%の場合、100万円が1年後、5万円の利益を生むという計算になります。ただ、後ほどデメリットの点にも詳しく書きますが、自分で投資したい案件をサイトから選びますが、サイト上の情報には、貸す相手となる企業名などは非公開な場合も多く、期待利回り、募集額、期間以外の「どんな会社の案件なの?」といった詳細を知ることは、実は難しいという点もあります。少額から投資が可能!ほとんどの場合、ソーシャルレンディングでは1万円〜数万円と少額からの投資が可能です。まとまった金額で必ず掛ける必要は無いので、他の貯蓄や投資信託などと併せて資産配分が可能でな点はメリットとして挙げられます。期間が短いものも!投資期間は1〜2年程度の案件が一般的ですが、ソーシャルレンディングでは1か月、数か月なんていう短期間の案件もあります。このように少額から短期間で、かつ高い利回りが期待できる気軽さもあり注目されているのですね。では、デメリットは?「貸し倒れ」のリスクも!ソーシャルレンディングでまず頭に入れておきたい点は、高利回りなのには理由がある、ということ。案件はもちろん全て「元本保証」はありません。また、融資する先の企業が「約束の期間を過ぎてまだ支払われない!」「倒産してしまって戻ってこない!」というリスク=「貸し倒れ」となってしまうと貸したお金は戻りません。一般的に大手企業がソーシャルレンディングのサイトを運営しているので、そのようなリスクは極力無いよう努めていますが、そのような可能性は0ではないことは頭に入れておきましょう。ただ、案件によっては不動産などの「担保付き」と呼ばれる案件もあり、そのような案件は貸し倒れのリスクも無くなるわけではないものの、リスクが低くなります。もし始める際に案件を選ぶ際には頭に入れておいても良いかもしれませんね。原則、「途中解約」NGほとんどが数か月〜2年程度の案件ですが、その期間中に「途中解約したい!」と思っても銀行預金のように自由に引き下ろすことはできない点はデメリットとして挙げられます。余裕資金でしっかり資産配分を考えてから、慎重に金額を決めて下さいね。法律上、「投資先」の詳細がわからないメリットの「利回りが高い」の留意点にも記載しましたが、ソーシャルレンディングでは基本的に「貸金業法」の規制があることによって、お金を貸して投資する相手は匿名となってしまい、詳細がわかりません。そのため、株式投資のように明確に「この会社に投資する!」という形ではなく、「どの会社に投資しているのかは具体的にはわからない」という不透明感があることもデメリットのひとつとして上げられます。まだまだ日本で広まって日も浅い「ソーシャルレンディング」は、利回りが高いいっぽうで、デメリットももちろんあります。まだまだ規制が変わるなかで、しっかりとした母体の運営会社や担保付きの案件を選ぶなど、自分自身でリスク管理をすることが必要です。とはいえ、せっかく手元にある資金が預けていても増えないなら、分散投資をしたい!などネットでできる投資への関心が高い方も増えてきました。たくさんの金融商品の中から選ぶ際に、新しいこのようなサービスのメリット、デメリットをまず理解しておくことは大切です。まずは善し悪しを理解したうえで、資産運用の計画の1つとして役立ててみてはいかがでしょうか?以上、はぴマネレッスンvol. 52でした。Information参考:SBIソーシャルレンディング(C)avdeev007/Gettyimages(C)AnsonLu/Gettyimages(C)AnsonLu/Gettyimages

2017年11月10日

こんにちは。メンタルケア関係を中心に執筆しているメンタルケア心理士の桜井涼です。「旅行に行くために貯金をする」のは一般的な話です。ただし、貯金をするところが、銀行でもタンスでもないというのが、今回のお話になります。旅行限定ですから、次の旅行を考えている方にはとてもいい情報だと思っております。●“旅行積立”とは?“旅行積立”という言葉を聞いたとき、「銀行に積立をすることじゃないの?」と思ってしまった方もいるのではないでしょうか。今回ご紹介する“旅行積立”とは、JTBや近畿日本ツーリストなどの旅行会社・JALなどの航空会社に積み立てるというものです。いわゆる銀行などに定期預金をするような感じの商品になります。銀行と違う点は、満期で受け取るのが現金ではなく、旅行券になる というところです。その他にも、満期時には上乗せサービス金額がついてくる という大きな利点があります。●旅行積立のメリット&デメリット“旅行積立”を始める前に、メリットとデメリットを確認して、自分たち家族に向いているかどうかを判断することが大切です。●メリット・利率が大きい(サービス額:年利1.5~3%ほど )・サービス額には税金がかからない・積立の方法を選べる・少額から貯めることが可能・強制的に貯められる・国内航空券やJR券に変えることもできるなど●デメリット・中途解約すると元本割れになることもある・現金では戻ってこない・会社の倒産の場合は戻ってこないこともある・旅券受け取りなので、おつりが受け取れない・旅券で支払いできないところもあるのでチェックが必要・利用期限があるなど----------定期的に旅行や帰省をする人たちには、とても良い貯め方だということがお分かりになると思います。しかし、どんなものにもデメリットは存在しますから、その点が承知できるかどうかを吟味する必要があるというのは確かです。●銀行を使うという方法もある“旅行積立”をしている会社のサービス内容をよく確認して、資料なども比較することをおすすめします。そして、貯め方が自分たち家族のライフスタイルを圧迫するものでないかどうかなども検討することが必要です。その上で、「現金で受け取った方がいいのではないか 」「万が一のことを考えて 」と思う人もいるでしょう。その場合は、・銀行の定期預金・定期積立を利用するなどという方法もあります。金利は“旅行積立”よりもかなり低いですが、定期を利用すれば給料から強制的に貯めることができます。子どもがいる場合は、旅行に連れて行ってあげたいですよね。思い出だけでなく、体験をさせてあげることができますから。一気に必要な金額を用意しようとするのは難しいかもしれません。でも、貯めたお金であれば、遠慮や気兼ねすることなく使えますから、安心して旅行が楽しめるのではないでしょうか。●おわりに旅行専用に貯めたいと考えている人にとっては、かなり有益な制度である“旅行積立”。どこへ貯めるにしても、メリットとデメリットを確認し、数社比較してみることが大切です。こういう積立に関する話は、できるだけパートナー(家族)で話し合いをすることをおすすめします。同じ目的を持つことで仲間意識がより高くなったり、楽しみを共有することで家族が団結(仲良く)しやすくなったりするのではないでしょうか。【参考リンク】・JAL旅行積立 | JAL()・JTBのたびたびバンク | JTB()●ライター/桜井涼(メンタルケア心理士)●モデル/坂井由有紀(央将くん)

2017年05月17日

「大手銀行の定期預金金利が0.01%と超低金利が続くなか、あらためてクレジットカードなどの『ポイント』が注目されています。ただ、ためることには熱心でも、たまったポイントには無頓着な方もいます。ポイントはお金と同じ。上手に活用することを考えてみましょう」 こう語るのは、経済ジャーナリストの荻原博子さん。カードのポイントは「お金」と同じだという。そこで、荻原さんがカードポイントの仕組みと、よりお得な活用方法を解説してくれた。 【1】有効期限を過ぎると失効 「ポイントの有効期限は2年間が一般的ですが、例外も多くあります。また、“最後にポイントを獲得した日から○年間有効”などと規定するカードもあります。当然、いずれも有効期限を過ぎると、ポイントは失効します。ポイントの失効時期は、カードの利用明細書に書かれていますので、ご確認を」 【2】大切なのは還元率 「カードがどれくらいお得かは『還元率』で比較します。還元率とは、カードをいくら利用して(利用金額)、リターンとしていくら戻ってくるか(ポイント還元)、その割合を示すものです。実際に計算してみましょう。まずは1ポイントの価値、つまり1ポイントが何円に相当するかを調べます。『1ポイント=1円』などと明示されているものもありますが、そうでないものは、価格のはっきりわかる商品券などにポイント交換する場合、何ポイント必要になるかを調べます。たとえばカードAが、2,000ポイントで1,000円相当の商品券と交換できるなら、1ポイントは1,000円÷2,000ポイント=0.5円となります。還元率は0.5〜1%が多く、高いほどお得だといえます」 【3】還元率は一定ではない 「還元率は、交換する商品によって変わります。一般的に、商品より金券類のほうが還元率は高めでお得なものが多いようです。ただ、金券類でも還元率はさまざまですから、お得で利用しやすいものを選んでください」 【4】ポイントで代金を支払う 「代表的なものは、Tカードなどの共通ポイントや、クレジットカードなら楽天カード。たまったポイントを、支払いの全額や一部に充てられます。まさに“ポイントはお金と同じ”が実感できます」 【5】ポイントで投資信託 「セゾンカードはポイントで投資信託の運用ができます。選べる投資信託は、外国株中心にハイリターンを目指すアクティブ型と、国内債券中心で安全運用のバランス型の2種類。100ポイントから運用でき、手数料はかかりません。また、いつでも運用をやめて、ポイントを取り出し利用できます。投資信託に興味のある方は、練習として、ポイント運用を体験してみるのもいいでしょう」 たまったポイントは、ムダなく活用しよう!

2017年03月31日

「今月10日、三菱東京UFJ銀行とみずほ銀行の’16年4〜12月決算で、預金利回りが0.00%と発表されました。決算では、小数点第3位以下を切り捨てるのでゼロ表記になりましたが、実際の普通預金利率は多くの銀行で0.001%。マイナス金利の導入から1年、銀行の業績も悪化し、預金利率は史上最低です」 こう語るのは、経済ジャーナリストの荻原博子さん。ついに預金利回り0.00%時代に。しかし、ATM手数料など各種手数料は値上げ傾向にある。預金してもお金は増えず、手数料だけがかさむ現状は、実質的な“マイナス金利”だ。そこで、荻原さんが手数料をカットする裏ワザを教えてくれた。 【1】大手銀行の優遇サービス 「大手銀行には、みずほ銀行の『みずほマイレージクラブ』のように、登録して一定の条件を満たせば、手数料が優遇されるサービスがあります。おもな条件は、インターネットバンキングの登録や、給与振込口座の指定、提携クレジットカードの利用など。これらの利用ポイントに応じて、コンビニATMや振り込み・時間外などの手数料を最大月4回まで無料にできます」 【2】ゆうちょ銀行の活用 「ゆうちょ銀行ATMは365日いつでも無料で、同行間の振り込みは月3回まで無料です。さらに便利なのは家族カード。1つの口座で複数のキャッシュカードが発行できます。一人暮らしの大学生と親、単身赴任の夫と妻、離れて暮らす老親と子どもがそれぞれカードを持つと、仕送りなどが同一口座の入出金ですむので、手数料はかかりません」 【3】コンビにATM手数料が無料のネット銀行 「ネット銀行は、実店舗を持たず人件費もかからないので、預金利率などは比較的高め。各種手数料も割安です。なかでも新生銀行は、各都市銀行のほかイオン銀行、およびコンビニATMなどを、24時間いつでも、回数制限なく無料で利用できます。使い方としては、たとえば給与振込口座から1カ月分の生活費だけをネット銀行に預け替えると、手数料無料の範囲内で自由に引き出せます。ネット銀行の預金=予算内でやりくりすることになるので、節約にも効果的でしょう」 【4】無料の自動入金サービス 「『預け替えが面倒』という方には、無料の自動入金サービスがあります。これは、他行の口座から、毎月決まった日に一定額を自動で引き出し、ネット銀行の口座に入金するサービスです」 【5】定額自動振込サービス 「家賃や月謝などの振り込みも、毎月決まった日に一定額を登録口座に振り込む『自動振込サービス』が便利です。ネット銀行は使い勝手のよい点が多いのですが、『この投資商品に契約すれば、金利が○倍!』などというキャンペーンも頻繁に行っています。これらに惑わされず、無料サービスだけを賢く利用しましょう」

2017年02月24日

こんにちは、金融コンシェルジュの齋藤惠です。昔の人はタンス預金 でお金を保管していた人も多くいたようですが、近年では銀行に預けるのが主流になっています。しかし、ここ数年は再びタンス預金をする人が出はじめているようなのです。 一体、タンス預金をする人はどんなメリットを感じて自宅にお金を保管しているのでしょうか?●どうして今、タンス預金なのか?「タンス預金がよい」という意見がネットなどで囁かれ始めたきっかけは、『マイナンバー制度』の導入からです。『マイナンバー制度』は国民一人ひとりの個人情報に共通の番号をつけることによって、社会保障や税制面の利便性と平等性を高めようという目的で導入されました。「行政手続きがスムーズに進む」「災害時、個人情報の特定に役立つ」などマイナンバーには利点があります。しかし一方で近い将来、銀行口座などにもマイナンバー制度が加わることで、国に自分の預金や財産状況が筒抜けになってしまう 可能性が出てきてしまいました。これにはプライバシーの観点から否定的な意見も聞かれます。そして、「国に自分の財産を知られてしまうくらいなら、銀行には預けずに自宅でお金を保管しておこう」という考えの人がタンス預金を選択するようになったのです。●タンス預金のメリットとは?プライバシーの保護以外にも、タンス預金にはメリットがあると言われています。それは、相続税・贈与税対策 です。個人の財産が詳細に把握できれば、国はより正確な額の税金を徴収することができます。人によっては申告制の現在よりも多く税金を納めることになる場合も……。その抜け道としてタンス預金を利用しようというわけです。さすがに自宅の現金まで国は把握できませんからね。特に多額のお金を次世代に残したいと考える人にとって相続税や贈与税は気になる問題ですから、少しでも税金として国に吸い上げられてしまう額を減らしたいというのが本音でしょう。しかし、長期的に見てタンス預金が得策かは断定できません。タンス預金では金利が付きませんし、災害時や盗難時に失ったお金は戻って来ない のです。財産を守るという観点から、税金のことだけを考えて他のリスクを軽視することは危険であると筆者は考えます。●上手なタンス預金の仕方とは?しかしながら低金利時代の昨今で、利息のほとんど付かない銀行に預けて、かついずれは税金までかかるというのはちょっぴり損した気分になるものです。どうしても相続税や贈与税が気になるようでしたら、額や期間を決めて自己責任で自宅に保管するためのルールをあらかじめ設定すれば、効果的な節税対策を行えることがあります。また、次世代に残すと決めたお金であれば、税制面で優遇される生命保険へ移す という手もあります。将来に向けてコツコツ貯金をしている人であれば、一定の目標額を決めてタンス預金を行い、貯まった分をまとめて定期などの比較的利率の高い金融商品に預ける方法もいいですね。いずれにせよ、闇雲なタンス預金ではお金は貯まらず失うリスクが高まってしまうばかりですから、将来を見据えて長期的な視野でお金の保管と使い道を考えてみることが大切です。【参考リンク】・マイナンバー社会保障・税番号制度 | 内閣官房()●ライター/齋藤惠(金融コンシェルジュ)●モデル/TOYO

2017年01月23日

2016年12月19日に、最高裁の判例変更がなされました。内容は、「共同相続された普通預金債権、通常貯金債権及び定期貯金債権は、いずれも、相続開始と同時に当然に相続分に応じて分割されることはなく、遺産分割の対象となる」というものです。実は今までは、「預金債権(※)」は相続開始と同時に当然に相続分に応じて分割されていました(最判平成16年4月20日家月56巻10号48頁)。サザエさん一家の事例をもとに、下記の3点をわかりやすく解説したいと思います。※預金債権…銀行などの金融機関に対して寄託された金銭債権のこと。 預金債権には、普通預金や定期預金などがありますが、いずれも預金債権。(郵便貯金は含まない)①預金債権に関する今までの判例だとどのような処理されていたのか②郵便貯金の判例(最判平成22年10月8日民集64巻7号1719頁)だとどのように処理されていたのか③預金債権に関する判例が変更されることによってどのように変わっていくのか【相続の事例】磯野波平さんには、サザエさん、カツオくん、ワカメちゃんという3人の子どもがいます。波平さんは、5000万円の土地・家屋を可愛がっていた末っ子のワカメちゃんに遺言で贈与することにして、1億2000万円の預金については何も遺言を残さずに亡くなりました(波平さんの配偶者であるフネさんはすでに亡くなっていたとします)。*画像はイメージです:サザエさん、カツオくん、ワカメちゃんの相続分(波平さんの遺産を相続すべき割合)は、3人で割るため、3分の1ずつです。5000万円の土地・家屋がワカメちゃんのものになったことについて、サザエさん、カツオくんは不満でした。そこで、亡くなった波平さんの「預金債権」について、波平さんの財産を最終的に誰のものにするかという話し合い(法的には遺産分割協議といいます)によって、サザエさん、カツオくんは、ワカメちゃんよりも多くの「預金債権」を払い戻すことができるでしょうか?これが、今回の最高裁で判例変更があった判決のPOINTとなってくる要素です。 ①今までの判例(最高裁が出した判断)だと、ワカメちゃんが得をしていた波平さんの財産をサザエさんたちがみんなで相続した場合、亡くなった波平さんの土地と建物、預金を最終的に誰のものにするか決めるまでの間、亡くなった波平さんの財産は、サザエさん、カツオくん、ワカメちゃんが共有することになります。今までの判例(平成16年の判例)によると、「預金債権」(銀行預金に関する権利)については、相続分に応じて当然に(つまり、相続人同士で話し合う余地がなく)分割されて単独に、持っていることになっていました。今回のケースだと、亡くなった波平さんの1億2000万円の預金債権について、サザエさんたちが相続を開始すると、サザエさん、カツオくん、ワカメちゃんたちは、A銀行に対して、それぞれ1億2000万円の3分の1である4000万円ずつを返してくださいという権利を持つことになります。※ワカメちゃんが預金債権を遺産分割協議の対象とすることに反対した場合 法的にみると、サザエさん、カツオくん、ワカメちゃんの3人が合意をした場合は、「預金債権」を遺産分割協議の対象とすることができるのに対して、ワカメちゃんが預金債権を遺産分割協議の対象とすることに反対した場合は、「預金債権」を遺産分割協議の対象とすることはできず、サザエさんとカツオくんは、それぞれの相続分より多くの預金債権を払い戻すことができなかったのです。ワカメちゃんが反対した場合、ワカメちゃんは9000万円分の財産を相続できるのに対して、サザエさんとカツオくんは4000万円ずつの財産しか相続できないことになり、末っ子のワカメちゃんだけが得をしていました。 ②「定額郵便貯金債権」だと、3人の話し合いで最終的に誰のものかが決まるところが、亡くなった波平さんが残したのが「定額郵便貯金債権」だった場合は、相続分に応じて当然に分割されるのではなく遺産分割手続で定額郵便貯金債権が誰のものか決めると、平成22年に最高裁は判断しました。つまり、波平さんが残したのが「定額郵便貯金債権」だと、ワカメちゃんだけが得をするのではなく、遺産分割協議で、サザエさん、カツオくんは、ワカメちゃんよりも多額のお金を払い戻すことができることにもなったのです。最高裁が定額郵便貯金債権についてこのような判断をした理由は、「定額郵便貯金債権」についてのルールを定めた郵便貯金法という法律が分割払戻しをしないという制限を加えていたためでした。 ③今回の判例変更によって「預金債権」も遺産分割協議の対象にそもそも、「預金債権」は現金と同様、遺産分割を柔軟に行うために役に立つものです。現に、金銭については調整要素として最高裁も分割を否定していました。実際、今回のケースのように、波平さんの遺産に5000万円の土地・家屋のように高額の財産が含まれる場合、サザエさんやカツオくんが「預金債権」を、ワカメちゃんよりも多く払い戻せるほうが望ましいでしょう。また、亡くなった波平さんの全財産である1億7000万円のうち、「預金債権」が1億2000万円を占める場合(全体の約70パーセント)、これまでは具体的相続分に応じた遺産分割審判が難しくなってしまっていました。このような扱いはふさわしくありません。今回の判例変更により、「預金債権」も、当然分割させるものとはできなくなりました。誰か(たとえばワカメちゃん)が反対しても、「預金債権」を遺産分割協議の対象とすることができるようになったのです。図表作成:編集部■鈴木弁護士から一言12月19日の判例は、今までの相続実務を一変させるものです。今回のケースのワカメちゃんのように相続財産をもらいすぎだと思われる相続人がいる場合は、ぜひご相談ください。 *著者:弁護士 鈴木謙太郎(1972年の設立以来40年以上の歴史がある、虎ノ門法律経済事務所の池袋支店で支店長を務める。注力分野は遺産相続、不動産取引、交通事故、債権回収、労働問題、債務整理、刑事事件、離婚等。「皆様の人生の一大事を共に解決するパートナーとして、真摯に業務に取り組んでまいります。」)【画像】イメージです*マハロ / PIXTA(ピクスタ)

2016年12月23日

楽天銀行は4月1日、「楽天銀行教育ローン」の提携大学として、新たに早稲田大学を追加した。○優遇金利で教育ローンが利用できる楽天銀行が提供する「楽天銀行教育ローン」は、提携大学に優遇金利を設定している。このたび、新たに早稲田大学が提携校となり、同大学に入学を予定している人または在学生が優遇金利の対象となる。なお、早稲田大学の関連校として、早稲田大学高等学院、早稲田大学本庄高等学院、早稲田大学高等学院中学部、早稲田大学芸術学校についても優遇金利を設定。提携大学は、東京理科大学、明治大学(在校生のみ)、日本大学芸術学部などがあり、早稲田大学で24校目となる。楽天銀行によると「提携大学の優遇金利の数値は開示していないが、提携大学以外の教育ローンの金利は、4月4日現在、固定で年3.900%、変動で年3.250%。提携校はこの数値よりは低くなる」とコメントしている。「楽天銀行教育ローン」の申し込みは、楽天銀行ホームページの申し込みフォームから入力する形式となっている。必要書類はスマートフォンのカメラで撮影し、「楽天銀行アプリ」で送付。申し込みから最短で翌営業日に融資する。

2016年04月04日

楽天銀行は3月28日、ジェーシービー(以下JCB)と提携し、楽天銀行ビジネスデビットカード(JCB)の発行を開始した。○利用金額の1%分がキャッシュバック楽天銀行ビジネスデビットカード(JCB)は、JCBが発行する初の法人の顧客向けデビットカード。カードで決済すると、利用代金が顧客の楽天銀行法人ビジネス口座から即時に引き落とされる。利用額の制限は預金残高の範囲内となっており、国内及び海外のJCB加盟店(ネットショップを含む)で、出張費や備品の購入などに利用できる。ただし一部の取り引きについては、後日の引き落としとなる場合や差額調整のため後日に追加で引き落とし(または返金)となる場合がある。また、同カードには、利用金額の1%分をキャッシュバックするサービスや、第三者による顧客のカードの不正使用を防止する「J/Secure」サービスも含まれる。「J/Secure」は、ネットショッピング時に通常の取り引き情報(カード番号、カード有効期限等)に加え、JCBカード発行会社にあらかじめ登録したパスワードを入力することで、本人認証を行うサービスのこと。合わせて「口座管理プラス」を利用している顧客で、同一法人に複数口座を持っている場合、代表口座の管理者だけでなく、口座グループ内の各口座の管理者ごとに楽天銀行ビジネスデビットカード(JCB)を申し込むことができる。利用明細もそれぞれの口座ごとに確認が可能。対象は楽天銀行法人ビジネス口座を持っている顧客で、年会費は税込みで1080円。

2016年03月31日

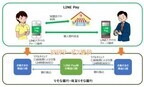

横浜銀行は4月1日より、「LINE」のスマホおサイフサービス「LINE Pay」に、同行に口座を持っている人がチャージできる機能を提供する。○今後も対象銀行は拡大予定「LINE Pay」は、「LINE」上の一機能として提供されている"スマホのおサイフサービス"。ZOZOTOWNやFelissimo、HMV ONLINEなどの加盟店での決済の他、LINEの友人同士で送金・割り勘などをすることができる。送金手数料は0円、相手の口座情報は不要となっている。料金の支払いは事前に登録したクレジットカード又は銀行口座やコンビニ、ATM、Pay-easyからのチャージで行う。銀行口座振替は、これまではみずほ銀行と三井住友銀行だけだったが、3月16日にりそな銀行と埼玉りそな銀行、3月23日に三菱東京UFJ銀行が追加、そして4月1日には横浜銀行が新たに加わることになる。対象銀行は今後も拡大予定。

2016年03月26日

りそな銀行と埼玉りそな銀行は3月16日、LINEの関連会社である「LINE Pay」にリアルタイム口座振替サービスの提供を開始した。○クレジットカードはカード番号を入力せずに買い物が可能「LINE Pay」は、「LINE」上の一機能として提供されている"スマホのおサイフサービス"。ZOZOTOWNやFelissimo、HMV ONLINEなどの加盟店での決済の他、LINEの友人同士で送金・割り勘などをすることができる。送金手数料は0円、相手の口座情報は不要となっている。料金の支払いは事前に登録したクレジットカード又は銀行口座やコンビニ、ATM、Pay-easyからのチャージで行う。銀行口座振替では、これまでにみずほ銀行と三井住友銀行が提携を結んでおり、このたびりそな銀行と埼玉りそな銀行が新たに加わることになる。利用に際しては「LINEPay」へのサービス利用申し込み及び口座振替契約が必要。また「LINE Pay」の口座から出金し、りそな銀行と埼玉りそな銀行の預金口座への入金時間は銀行営業日の9時から15時となっている。

2016年03月18日

じぶん銀行は3月14日、独立行政法人日本スポーツ振興センターから委託を受け、スポーツ振興くじ「BIG・toto」の販売サービス「じぶん銀行toto」を開始した。「BIG」(1口300円)は最高6億円、「toto」(1口100円)は最高5億円が当たる(いずれもキャリーオーバー発生時)、サッカーの試合結果などを予想するくじ。じぶん銀行口座を持っている人(満19歳以上)であれば、いつでも簡単にスマートフォン・パソコンから「BIG・toto」が購入可能に。販売くじの種類は、BIGシリーズ「BIG」「BIG1000」「mini BIG」、totoシリーズ「toto」「mini toto」「totoGOAL3」「totoGOAL2」の全7種類。4月発売予定の新しいくじ「100円BIG」も取り扱いを予定しているという。購入代金は口座から引き落とされ、当せん金は口座に入金される。予約購入機能も備えており、都度購入の手続きをすることなく「BIG」を毎開催回購入できる。キャリーオーバーが発生した場合に、購入口数を追加する設定も可能。また、購入昨日を備えた専用のスマートフォンアプリ「じぶん銀行totoアプリ」の提供も開始する。これを記念して3月14日~4月2日、「BIGがもらえる! じぶん銀行totoアプリ誕生記念キャンペーン」を実施。アプリでBIGシリーズのくじを1口以上購入した人の中から、抽選で5,000名に「BIG」1口がプレゼントされる。○「BIG付き定期預金」も提供開始さらに同日から、定期預金の満期後、利息に加えてBIGを受け取ることができる「BIG付き定期預金」も提供開始。BIGが景品として受け取れる定期預金の提供は邦銀初。利用対象者は、じぶん銀行に円普通預金口座を持っている満19歳以上。スマートフォンまたはパソコンから利用できる。預入期間は1年で、自動継続の取り扱いなし。預入単位は、100万円以上100万円単位。預入金額100万円ごとにBIGが1口付与される。付与されたBIGの詳細は、インターネットバンキングログイン後のBIG・totoメニュー「購入・当せん履歴」画面で確認できる。

2016年03月14日

楽天銀行は3月8日、東京理科大学と「楽天銀行教育ローン」の提携を開始したと発表した。○優遇金利で教育ローンが利用できる楽天銀行が提供する「楽天銀行教育ローン」では、提携大学に優遇金利を設定。このたび、新たに東京理科大学または諏訪東京理科大学が提携校となり、両校に入学を予定している人もしくは在校生は優遇金利の対象となる。なお提携は、東京理科大学で23校目となる。楽天銀行によると「提携大学の優遇金利の数値は開示していないが、提携大学以外の教育ローンの金利は、9日現在、固定で年3.90%、変動で年3.277%。提携校はこの数値よりは低くなる」とコメントしている。「楽天銀行教育ローン」の申し込みは、楽天銀行ホームページの申し込みフォームから入力する形式となっている。必要書類はスマートフォンのカメラで撮影し、「楽天銀行アプリ」で送付。申し込みから最短で翌営業日に融資する。

2016年03月11日

新生銀行は4月1日より、「新生総合口座パワーフレックス」の顧客を対象にしたTポイントプログラムを拡充する。○投資信託や外貨預金の取引でTポイントがもらえる新生銀行は、2013年9月からTポイント・ジャパンと業務提携をスタート。新生総合口座パワーフレックスの口座開設時や、商品・サービスを利用する際にTポイントを付与するプログラムやキャンペーンを実施してきた。このたびのリニューアルでは、現在のTポイントプログラムに、新しくポイントサービスを追加。投資信託や外貨預金の取引の際にもTポイントを進呈するなど、ポイント付与の機会を拡充する。あわせて、これまで郵送やスマートフォンアプリでの口座開設に付与していたポイントを店頭で口座開設した顧客も対象となるように拡大する。具体的には、(1)Tポイントプログラムへのエントリーで毎月1P付与、(2)投資信託口座の開設月を含む3カ月後の月末までの対象となる投資信託の合計取引金額に応じて最大2万ポイント付与、(3)毎月の外貨預金の取引に応じて毎月最大200P付与、(4)投信積み立てによる引き落としが1件以上で毎月5P付与、(5)外貨積み立てによる引き落としが1件以上で毎月5P付与の5つのサービスを4月1日より追加する。「Tポイント」とは、Tポイント・ジャパンが展開する日本最大の共通共通ポイントサービス。会員数は5,707万人、提携企業はTSUTAYA、ファミリーマート、ENEOS、ガスト、Yahoo!ショッピング、ソフトバンク携帯電話など全国132社約49万店舗に達する(いずれも2016年1月末現在)。

2016年03月10日

マネーフォワードは3月3日、群馬銀行及び滋賀銀行と業務提携を開始した。今後は両行と、自動家計簿サービス「マネーフォワード」、ビジネス向け「MFクラウドシリーズ」などFintech領域における新サービス・新技術の開発を共同で推進していく。○セミナーなども共催予定マネーフォワードは、自動家計簿・資産管理サービス「マネーフォワード」などを運営。同サービスは、スマートフォンでレシートを撮影するだけで、家計簿の入力は自動的にカテゴリーごとに分けられ、金融機関との連携で銀行口座やクレジットカードの支出も分類される。アプリに連携できる金融機関は銀行、クレジットカード、ポイント(マイル)だけでなく、証券やFXなど2,580社以上の金融機関に対応している。このたびの提携では、同社の自動家計簿・資産管理サービスをベースに、群馬銀行及び滋賀銀行のそれぞれの顧客向けに機能・情報を拡充した「個人顧客向けPFM(Personal Financial Management)」サービスの開発を各行と共同で推進していく。また、ビジネス向けクラウドサービス「MFクラウド会計」などの「MFクラウドシリーズ」の活用促進と、各行が提供するインターネットバンキング等、事業者向けサービスの活用推進を連携して進める。具体的には、各行と企業・会計事務所に向けたセミナーの共催、各行の顧客の「MFクラウドシリーズ」活用の提案などを実施予定。また、各行と「MFクラウド会計」のデータを活用した、融資スキームの共同開発の検討を開始する。ほかにも、相続、確定拠出年金、コンサルティング、金融教育など、Fintech領域における、新たな金融サービスの提供を目指していく。また、マネーフォワードFintech研究所と協働し、国内外のFintech情報・技術の調査などをすすめる予定となっている。

2016年03月07日

セブン銀行は3月7日、沖縄県那覇市に本店を置く琉球銀行とATM利用提携を開始する。○47都道府県に2万2,388台設置これにより、琉球銀行のキャッシュカードを持っている顧客は、「引き出し」「預け入れ」「残高照会」のサービスを、セブン-イレブンや各商業施設、交通機関、観光地等に設置してある全国のセブン銀行ATMで利用できるようになる。なお、琉球銀行のATMでは、セブン銀行のキャッシュカードは利用できない。セブン銀行ATMは、2016年2月末現在47都道府県に2万2,388台設置されている。セブン銀行は「全国に22,000台以上あるセブン銀行ATMを、琉球銀行のカードで利用できるようになる。沖縄県内にあるセブン銀行ATMの台数も増えているので、是非ご利用いただきたい」とコメントしている。

2016年03月02日

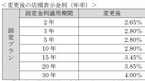

住信SBIネット銀行は2月29日、円普通預金金利と住宅ローン金利を引き下げ、円定期預金は引き上げた。円普通預金金利は年0.001%に引き下げ、円定期預金は年0.005~0.010%引き上げた。○SBIハイブリッド預金金利は年0.02%このたびの円普通預金金利などの引き下げは、2月16日に開始された日本銀行によるマイナス金利政策導入以降の市場動向を踏まえて実施されるもの。円普通預金金利は、個人、法人ともに年0.001%に引き下げた。また、SBIハイブリッド預金の個人向けの金利を年0.03%から年0.02%に引きさげ、法人向けの金利は年0.020%で据え置きとした。SBIハイブリッド預金とは、SBI証券での現物取引の買い付け代金や、信用取引における必要保証金・現引可能額に適用できる銀行預金(円普通預金)のこと。一方、円定期預金の一部は金利引き上げを実施した。引き上げ幅は年0.005~0.010%。表では、6カ月、1年の金利が引き下げられているが、これはキャンペーン金利から引き下げられた数値で、キャンペーン終了後の通常の金利と比較すると0.010%引き上げられている。他の金融機関では定期預金の金利も引き下げている中、金利を引き上げたことについて、住信SBIネット銀行は「市場金利に基づいた結果」としている。また、3月1日の融資実行分から、住宅ローンの変動金利と固定金利の一部を引き下げた。例えば、変動金利(借換以外)は、年0.011%引き下げ年0.568%とした。固定金利は、固定の2年、3年、5年は2月適用分と変わらず年0.40%、年0.51%、年0.50%としている。7年以降35年までは、年0.17%~0.22%引き下げた。このたび金利を引き下げた住宅ローンは、 ネット専用住宅ローンとミスター住宅ローン。これらの住宅ローンは、団体信用生命保険・8疾病保障の保険料や借り入れ後の一部繰り上げ返済の手数料が無料となっている。

2016年03月02日

三井住友信託銀行は3月1日、円普通預金金利と住宅ローン金利を引き下げ、外貨定期預金の金利を引き上げる。円普通預金金利は年0.001%とする。○住宅ローンの固定プランは年0.05%~年0.25%引き下げこのたびの円普通預金金利と住宅ローン金利の引き下げは、2月16日に開始された、日本銀行によるマイナス金利政策導入以降の市場動向を踏まえて実施されるもの。円普通預金金利は、現行の年0.02%を年0.001%に引き下げる。取引残高に応じて優遇サービスを提供するトラストプレミアムサービス普通預金金利は年0.025%から年0.002%とする。住宅ローンの固定プランにおける店頭表示金利は、現行水準から年0.05%~年0.25%引き下げる。変動プランについて変更はない。外貨定期預金では、米ドル・豪ドルの金利を引き上げる。例えば、「米ドル1カ月定期(ネットバンキング)」は年0.10%の金利を年12.00%に、「米ドル1カ月定期(窓口またはテレフォンバンキング)」は年0.10%を年0.50%に引き上げる。「米ドル1年定期(ネットバンキング)」は年0.65%を年1.50%に、「米ドル1年定期(窓口またはテレフォンバンキング)」は年0.35%を年1.20%にする。同様に「豪ドル1カ月定期(ネットバンキング)」の金利は年0.70%から年13.00%に、「豪ドル1カ月定期(窓口とテレフォンバンキング)」は年0.70%を年1.00%に引き上げる。また、「豪ドル1年定期(ネットバンキング)」は年1.55%から年2.10%に、「豪ドル1年定期(窓口とテレフォンバンキング)」は年1.05%を年1.60%とする。三井住友信託銀行は、外貨定期預金の金利を引き上げたことについて「マーケット環境をふまえた結果」としている。

2016年02月29日

貯金といえば、まっさきに思いつくのが銀行への定期預金ではないでしょうか。給料日の翌日などに引きおとし日を設定しておけば、お金を使う前に、自動的に積みたてることができて便利です。でもじつは、銀行に預けるよりもっとお得な貯金の方法があるって、ご存じですか?意外と知られていない貯金の裏ワザを、シニアライフプランナー有資格者でマネーライターの かわなかりささん に教えていただきました。■貯金は「銀行」、「投資」、「保険」の3つで考えよう!「貯金は“銀行”、“投資”、“保険”の3つの柱で考えるのが、マネー業界での常識なんです」と、かわなかさん。銀行での貯金は定番としても、投資に保険…どちらも知識が必要そうだし、ちょっとややこしそう。ややハードルが高い「投資」についてはまた別の機会にするとして、今回は、「保険」での貯金がお得なワケをかんたんに解説します。■貯金に向くのは「貯蓄型」の「終身保険」ひと口に保険といっても、その種類はさまざまで、どれを選んだらいいか迷うものです。目的を「貯金」にしぼるのであれば、「貯蓄型」の「終身保険」がオススメです。その理由が以下のふたつ。「払いこんだ金額」+「プラスアルファのお金」が解約時に戻ってくる生命保険をかねているため、万が一のときには保険金を受けとれる掛けすてタイプの保険だと支払った保険料は消費になりますが、貯蓄型の終身生命保険の場合は、平たくいえば「お金をためながら、いざというときにも備えられる」わけです。では、30歳から毎月2万円ずつ、30年間貯金した場合、銀行の自動積立定期預金と貯蓄型保険でどのようにちがいが出るかを比較してみましょう。<銀行の自動積立定期預金>720万円(預けるお金の総額)×毎年0.025(金利)=約722.6万円<貯蓄型の終身保険>720万円(保険料として支払うお金の総額)×117%(解約時の変戻率)=842.4万円※1 ※2その差はなんと、約120万円! 解約時の変戻率は保険会社、商品によって異なりますので、高い変戻率のものを選べば、解約時により多くお金が増えてかえってくる、というわけです。数字だけ見るととても魅力的ですが、保険の場合は早期に解約すると、戻ってくるお金が支払総額より減ってしまうことも。そのため、結婚資金や引っ越し費用など、近い未来のための貯金は、自分のタイミングで引きだせる「銀行」で、老後の備えなど長期的な貯金は「保険」にすると、無理なく効率的に貯金ができます。■「保険で貯金」がもっとお得になる、秘密にしておきたい裏ワザ長期目線での貯金なら、保険を上手に利用するとよいことをご紹介しました。さらにもうひとつ、マネーライターならではの、耳寄り情報も教えていただきました! それが、貯蓄型の終身保険を「短期払いこみ」する方法です。たとえば、60歳までを払いこみ期間とし、総額500万円支払うとします。30歳から30年間積みたてたとすると毎月の保険料は約1万4千円。この払いこみ期間を15年間に短縮すると、単純に計算して月々の保険料は約2万8千円と倍になりますが、45歳の段階で、すでに元本の500万円がたまることになります。ここで払いこみはストップしますが、じつは、保険会社がこのお金を運用し続けてくれます。運用といっても加入時に約束された「予定利率」で行われるので、減ることはなく、増えつづけます。元本がたまってから解約までの期間が長いほど、解約時の変戻率は増え、場合によっては140%に達することもあるのだそう。もし140%の返戻率になったとしたら、解約時には700万円に! つまり、200万円もプラスになるわけです。保険会社や商品、加入年齢などさまざまな要素で異なってきますので、誰もがこの方法で絶対得をします! と一概にはいえませんが、これから保険への加入を考えている人は「賢くためる方法」のひとつとして、どうぞご参考に。 ※1 金利は大手銀行、解約時の変戻率は一般的な保険商品を参考にしています。銀行や保険商品、時期によっても変わります。※2 複利で計算、税金は控除してありません。

2016年02月18日

イオン銀行は2月12日より、ゆうちょ銀行のATMでイオン銀行キャッシュカードおよびイオンカードを利用した場合の手数料を無料に改定する。キャッシュカードは平日日中、イオンカードは土日を含め24時間いつでも手数料がかからない。○手数料無料で利用できる提携ATMが全国約4万台にこの度の改定により新たに無料で利用できるようになるのは、全国約2万7,000台(2015年12月時点)のゆうちょ銀行ATM。イオン銀行キャッシュカードおよびイオンカードを持っている場合、ゆうちょ銀行を始めとする提携金融機関ATM、全国のイオングループ店舗を中心に展開しているイオン銀行ATMなど全国約4万台のATMを手数料無料で使用できるようになる。イオン銀行キャッシュカード利用時に手数料無料にて出金・入金が利用できる提携金融機関は、ゆうちょ銀行、みずほ銀行、ろうきん、北都銀行、荘内銀行、栃木銀行、東京都民銀行、スルガ銀行、愛知銀行、三重銀行、第三銀行、但馬銀行、西京銀行、徳島銀行、香川銀行、沖縄海邦銀行。手数料無料の時間帯などの提携内容は提携金融機関ごとに異なる。なお、ゆうちょ銀行の顧客が、イオン銀行ATMを利用したときの利用手数料は変わらない。イオン銀行は「引き続き、お客さまがいつでもどこでも便利にご利用いただけるよう、ATMネットワークの拡大に努めていく」としている。

2016年02月03日

りそなグループのりそな銀行、埼玉りそな銀行、近畿大阪銀行は29日、りそなアセットマネジメントが設定・運用する投資信託「りそなラップ型ファンド 安定型/安定成長型/成長型(愛称:R246)」の取扱いを開始した。○顧客のニーズに合わせ3タイプの目標リターンを明示「短期金利+2%」、「短期金利+4%」、「短期金利+6%」という3つの目標リターンを明示。同ファンドの活用を通じて、顧客のライフプランにあわせた資産形成に向けた具体的な目標トータルリターンの設定、ポートフォリオの構築が可能となる○りそな銀行が培ってきた年金運用のノウハウを活用年金資産19兆円(2015年9月末時点、公的年金、企業年金等運用資産残高)を運用するりそな銀行の信託財産運用部門が運用助言を実施。従来のバランスファンドと比べて下方リスクを抑制したポートフォリオ構築を目指す○信託報酬を顧客が利用しやすいリーズナブルな料率に設定顧客の長期的な資産形成をサポートすることに加えて、これから投資をスタートする顧客のコストを抑えたいというニーズにも応え、信託報酬の料率をリーズナブルに設定したりそなホールディングスによると「短期金利+2%が安定型、短期金利+4%が安定成長型、そして短期金利+6%が成長型となり、目標リターンが高くなるほどリスクが高くなります。これらリターンを目標としつつ、年金運用のノウハウを活用して、従来のバランスファンドと比べて下方リスクを抑制したポートフォリオの構築を目指していきます」としている。

2016年01月29日

セブン銀行は22日、沖縄県那覇市に本店を置く琉球銀行と2016年春にATM利用提携を実施すると発表した。○全国約2万2000台のセブン銀行ATMで入出金などのサービスが利用できるこのたびの提携により、琉球銀行のキャッシュカードを持っている顧客は、セブン-イレブンやイトーヨーカドーをはじめとする様々な商業施設、空港や駅などの交通機関、観光地などに設置してある全国約2万2000台のセブン銀行ATMで、入出金などのサービスが利用できるようになる。沖縄県内におけるセブン銀行ATMは、2007年11月26日より設置を開始し、2015年12月31日現在の状況は14台。セブン銀行は「琉球銀行との提携に関する具体的なサービス内容、手数料などについては、詳細が決まり次第あらためて告知する」としている。

2016年01月25日

ゆうちょ銀行はこのたび、山形県鶴岡市に本店を置く荘内銀行と共同で企画し、ゆうちょ銀行のATMブースに荘内銀行のロゴ等を大きく表示したATMを22日に、ヨークベニマル仙台六丁の目店(宮城県仙台市若林区六丁の目南町9-32 東側入口付近)に全国で初めて設置すると発表した。○荘内銀行の顧客の利便性がより一層向上するこのたびのATMの設置により、荘内銀行の顧客にもゆうちょ銀行のATMを利用できることが一目で分かることから、荘内銀行の顧客の利便性がより一層向上するという。ゆうちょ銀行によると「ATMの機能は従来のゆうちょ銀行のATMと同じで、他の金融機関のキャッシュカードをお持ちのお客様も利用できます。このたび設置したATMは、荘内銀行のロゴが大きく表示されていることから、荘内銀行のお客さまにも分かりやすくご利用できるようになります」としている。○ゆうちょATMのメリットゆうちょ銀行のATMは、全国に約27,200台(2015年3月現在)を設置ゆうちょ銀行のATMではゆうちょ銀行の通帳・キャッシュカードでの取り引きのほか、国内約1,400社の提携金融機関や海外の金融機関が発行したカードも利用可能

2016年01月21日

じぶん銀行は20日、じぶん銀行を名乗る不審なメールが、同行の口座保有の有無にかかわらず、不特定多数の顧客へ発信されていると発表した。じぶん銀行とは一切関わりがない、フィッシング詐欺とよばれる偽のメールのため、注意を呼び掛けている。○「本人認証」や「個人情報の漏洩」などで偽サイトへ誘導このメールは、「本人認証」や「個人情報の漏洩」などの要件を語り、偽メール内のリンクから偽サイトへ誘導し、ログインパスワードや、確認番号の数字等を盗み取ろうとする。じぶん銀行は「不審なメールに記載のリンク先にアクセスしたり、添付されていたファイルを開いたりしないよう注意してほしい。万が一、不審なメールのリンク先にアクセスしてしまった場合、偽サイトでパスワードや確認番号表の数字の入力を求められても絶対に入力しないでください」としている。○配信されている偽メールについて偽メールの件名「じぶん銀行本人認証サービス」「じぶん銀行重要なお知らせ」「メールアドレスの確認」「じぶん銀行より大切なお知らせです」など偽メールのドメインbk@jibunbank.co.jp偽メールの一例じぶん銀行からのメールについてじぶん銀行から送るメールには、冒頭に顧客の名前を記載(じぶん銀行FXに関する通知メールのみ、顧客の名前を記載していない)している。メールについて、不審に思った場合は、むやみにリンクをクリックせず、まずメールの冒頭の名前を確認する。じぶん銀行からEメールで、パスワードなどの入力を依頼することは絶対にない。決して入力することのないよう注意する。不審なメールが届いた場合は安易にリンク先にアクセスしたり、添付ファイルを開いたりせず削除する。万が一、不審なサイトにパスワードなど入力した場合は速やかに、お客さまセンターまで連絡してほしいとしている。

2016年01月21日

NTTデータは1月18日、同社が提供する金融機関向けスマートフォンアプリ「アプリバンキング」が北陸銀行に採用され、同日より提供が開始されたと発表した。北陸銀行の顧客は同アプリを利用することで、Androidスマートフォンからリアルタイムで入出金の明細を確認できるほか、入出金等残高変動時の自動通知を受けることが可能となる。北陸銀行は同アプリを用いて、顧客の位置情報を活用し、位置連動型プッシュ通知などを行うことができ、地域に密着した金融機関ならではのキャンペーンやお知らせなどを最適なタイミングで配信することが実現される。今回、北陸銀行は「地域のお客さまとのリレーション強化」の一環として、本サービスの採用を決定したとしている。金融機関向けスマートフォンアプリ「アプリバンキング」は、主に「バンキング」「マーケティング」「金融機関コンテンツ」の3つのメニューから構成されている。アプリから必要な情報を登録することで即座にインターネットバンキング(照会情報)を利用することが可能となる。

2016年01月19日

ゆうちょ銀行は18日、筑邦銀行とATM提携を開始した。○全国約27,200台のゆうちょATMで現金の引き出しなどを利用できる筑邦銀行のキャッシュカードを持っている顧客は、全国約27,200台のゆうちょATMで現金の引き出しなどを利用できるようになり、顧客の利便性がより一層向上するという。ゆうちょ銀行によると「このたびの提携によりゆうちょATMにて全国すべての地方銀行のカードが利用できるようになり、ますます便利になる」としている。

2016年01月19日

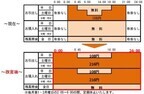

東北銀行はこのたび、2月15日午前8時より同行の顧客がセブン銀行ATMを利用する際のサービス時間延長(24時間稼働)ならびに手数料改定をすると発表した。○サービス時間延長(24時間稼働)セブン銀行ATMの利用時間を以下の通り改定する○手数料改定セブン銀行ATMの利用手数料を以下の通り改定する。東北銀行によると「東北銀行ATMの利用手数料は変わりません。手数料改定に合わせ、手数料優遇(キャッシュバックサービス)などを開始します。詳細については、改めてお知らせいたします」としている。

2016年01月18日