スポーツに造詣が深いきらぼし銀行と中央大学が強力タッグを結成。きらぼし銀行は首都圏を基盤とする銀行だ。「金融にも強い総合サービス業」を将来像に掲げ、ブランドスローガン「TOKYOに、つくそう。」のもと、20社を超えるグループの総合力を最大限に発揮して、地域やお客さまの課題解決に取り組んでいる。そして、きらぼし銀行は、スポーツを通じて地域を元気にすること、地域の住民との「つながり」を創出することを目的にスポーツ支援、アスリート支援にも力を入れている。一方の中央大学は、バスケットボール部やサッカー部の一般社団法人を設立、トークンを発行してそこで得た資金を練習設備や寮の環境改善に充てるなど、大学スポーツの新たな運営方法を示す。サッカーのFC東京やラグビーのクボタスピアーズ船橋・東京ベイなど、トップリーグに所属するチームのスポンサーから地域イベントへの協力まで、スポーツに造詣が深い東京きらぼしフィナンシャルグループ(東京きらぼしFG)及びきらぼし銀行と中央大学が「包括連携に関する基本協定」を締結したのは2021年3月のこと。本協定では東京きらぼしFG及びきらぼし銀行と中央大学の人的・知的資源の交流と活用を図り、産学連携のもと教育、研究等の分野において相互に協力し、社会の発展に寄与することを目的としている。中央大学ではソーシャル・アントレプレナーシップ・プログラムの講座を開講。中央大学商学部の学生が東京都檜原村と連携し、担当講師の指導のもと、きらぼし銀行行員や自治体、地元NPO法人の協力も得て、特産品のゆずワインを活用したボンボンチョコレート「ゆずぼん」を商品開発した。中央大学渡辺岳夫教授渡辺教授は東京きらぼしFGとのかかわりについて、このように語った。「ひとつはソーシャル・アントレプレナーシップ・プログラムです。奥多摩の檜原村・小菅村・丹波山村の3つの村と提携して、学生たちの主体的な地域活性化への取り組みをご支援いただいています。また個別に私のゼミにご支援いただいたり、またきらぼし銀行さんがスポンサードされているAPOLLO PROJECT(アスリートのキャリア支援に取り組む一般社団法人)と本学の体育会系の学生を結び付けた取り組みをさせていただいています。私の授業をハブにして、きらぼし銀行さんと地域をつなぐ活動をしてきました。ベンチャービジネスプロジェクトにも講師を派遣していただいて、実際起業する際の具体的な手続きやコンセプトの作り方を含めてご指導いただいています。そこを経た学生が奥多摩の村の活性化であったり、スポーツビジネスの道を進んだりして3年が経っています」東京きらぼしFGも「バスケットボール部やサッカー部の指導に関わっていらっしゃり、勝敗だけではないスポーツの意義やアスリートのキャリア支援にも積極的に取り組んでいらっしゃる、中央大学におけるスポーツ分野の中心的な方」と渡辺教授の活動に注目していた。きらぼし銀行と中央大学の連携は多岐にわたる。渡辺教授が具体例を挙げながら説明した。「一昨年スポーツ組織と提携して学生がワンマッチを企画する事業があり、きらぼし銀行さんにご協賛いただきました。関東サッカーリーグ1部リーグ所属である東京23FCと提携したのですが、ホームタウン江戸川区の抱える問題として高齢者が多く、自殺率も高いということがありました。我々はただ集客を伸ばすことを目指すのではなく、サッカークラブが根差したホームタウンの課題解決をすることによって、集客に結び付けることを短期的、長期的に目指していければという考えを持っています。では実際に課題を解決しつつ何か集客につなげられるものがあるか考えた時、江戸川区には銭湯が多いことに気付きました。銭湯もスポーツ観戦で高揚することも精神的にいい効果がありますので、銭湯とスタジアムの相互集客を目指しました。高齢者の方が観戦チケットを見せれば、銭湯が一定期間無料になり、付き添いの方は半額にし、その割引資源をきらぼし銀行さんにスポンサードしていただきました」中央大学にとって東京きらぼしFGはスポンサーではなく、パートナーであると渡辺教授は続けた。「檜原村・小菅村・丹波山村のプロジェクトで、『こういう企画で村に役に立ちたい』という学生たちのプレゼンテーションをやるのですが、そこにきらぼし銀行さんに同席いただき、学生たちにフィードバックしていただいてコミットを深めています。時間は合計10時間にも及びますし、出していただいたお金も学生が作る試作品に振り分けています。パートナーなので、お金を出していただいて終わりではなく、『一緒にプロダクトを作り上げていきましょう』ということで、きらぼし銀行さんは巻き込まれてくださっています」きらぼし銀行も渡辺教授の考えに「私たちも中央大学さんと一緒に地域に根差していきたいと考えています。スポンサーではなくパートナーとして地域とつながっていくことが地方金融機関の役割ですから」と同意する。渡辺教授はスポーツビジネスもソーシャルビジネスも課題を特定することが重要だと断言した。「学生が主体的に課題を見付けて、その課題解決に主体的に取り組む。そのプロセスで実行力やリーダーシップを身に付けていくものですが、おおもとの課題のフォーミュレーションが一番難しく一番の本質です。課題を特定するには現地のリサーチが必要であり、分析力も必要ですが、スポーツビジネスもソーシャルビジネスもそこにいくまでが難しい。でもアインシュタインが言うように『問題の特定が問題の解決より重要だ』と。フォーミュレーションをしっかりやる立て付けにソーシャルビジネスもスポーツビジネスもしています。学生は早く解決に向かいたがりますが、はっきり言ってつまらないので脱落する者も出てきます。しかし、そこが大事だと理解した学生はその後のものの見方が変わったりしています」さらに渡辺教授はステークスホルダーや関わる人が多ければ多いほど、課題の特定を困難にさせると言及した。「檜原村のプロジェクトも村の住人がいれば役場の方もいて、きらぼし銀行さん、NPOの方、地域おこし協力隊の方、ハンター製菓さんと相対的な大学の授業よりステークスホルダーが多い中、課題を見付け、同じ方向を見て、課題解決に向かうのはどれほど難しいか。この経験は絶対必要なので、社会へ出るのに役に立つと思います」実際、檜原村の特産品「ゆずぼん」の開発に携わり、今は戸田建設に勤める中央大学OB藤井拓輝氏は渡辺教授の言葉にうなずく。「檜原村のプロジェクトは2年の期間を与えられていたのが大きかったですね。1年だけだとおそらく檜原村が抱える課題を特定し切れず終わっていたと思います。情報がないと課題が見付けられないので、現地訪問や村から受領したデータの分析を通して課題整理に取り組みました。またOEM委託先のハンター製菓さんとの打ち合わせを繰り返しながら、商品企画を行いました。1期目だった私たちは商品を開発するところまでを行い、具体的な商品化とマーケティングは2期目以降の後輩たちに引き継ぎました。ここで学んだ課題整理を行う思考プロセスや0から1を生み出した経験は今の仕事にも活きていると感じています」中央大学OB藤井拓輝氏またきらぼし銀行がぴあスポーツビジネスプログラム(ぴあSBP)のきらぼし銀行枠1名について渡辺教授に相談した際、教授の推薦を受けたのが藤井氏である。渡辺教授に相談した経緯をきらぼし銀行側はこのように振り返った。「東京きらぼしFGのスポーツに関する協賛先・関係先は複数ありますが、『スポーツビジネスを学ぶことに意欲と目的を持っている人に参加してもらいたい』と考えた時、真っ先に浮かんだのが渡辺先生の存在です。スポーツビジネスの講義も展開されている渡辺先生であれば、ぴあSBPの価値にも共感いただけるのではないかと思いご相談したところ、趣旨や東京きらぼしFGの協賛目的にご賛同いただき、すぐに現役のゼミ生やOB/OGにお声掛けをしてくださいました。複数の候補者の中から藤井さんをご推薦いただいたと聞いています」2023年4月から10月にかけてぴあSBPを受講した藤井氏はこのように講義の感想を口にした。「講師の先生方の熱がすごかったです。どの先生方もスポーツが好きでスポーツ業界を良くしたいという思いで仕事と向き合われているのが印象的でした。現場で戦っている方の人柄や熱意、目力に直接触れられたのはすごく刺激になりました。また授業内容ではスポーツマーケティングが印象に残っています。お客さんをいかに楽しませて体験価値を高めるかという視点が個性的なものが多くて面白かったです。特に常任講師の中村武彦氏の『みんながスタジアムにスポーツ観戦を目的で来ているわけではない』というお話は印象に残っています。競馬場で子供が楽しめる環境を作っていたり、野球場でバーベキューシートを設置していたり、さまざまな層をキャッチするためのスポーツマーケティングの視点の持ち方には驚きました。中でもチケット完売最長記録を持つマイナーリーグのデイトン・ドラゴンズの試合の勝ち負けに頼らない集客術の話は衝撃でした」大学時代陸上競技に打ち込み、今も走り続けている藤井氏は陸上界の課題をこう挙げた。「陸上競技のサステナビリティが問題だと感じています。陸上競技は収益化が難しいスポーツであるが故に運営母体の陸連は学校の先生、競技会の運営は先生や生徒をはじめとしたボランティアで成り立っています。また実業団に行った友人からは『走れなくなった時の将来が心配』という話をよく聞きます。他のプロスポーツと違って実業団選手の給料はサラリーマンとほとんど変わりません。その中で他のスポーツと同様にアスリートのセカンドキャリア問題が降りかかるとなると、陸上競技を続けたい学生が生まれにくくなっているのではないかと思います。これらの課題に対して、私は街づくりに関わる社会人として、陸上競技場を街にとってどのように価値あるものにできるか考えていきたいです。現状では陸上競技場は市民に開いた場所ではなく,競技者のための場所になっており,陸上競技場に行くことのない方も多く存在すると思います。スポーツイベントを通して飲食業や宿泊業が盛り上がるように,陸上競技場でも“街に開けた運動場”という価値を生み出すことができれば、陸上競技の運営にもっと企業や住民を巻き込むことができ、将来的に競技を盛り上げていくことができるのではないかと考えています」競技が異なれば成功体験が通じないのは当然、同じ競技であってもカテゴリーが異なれば同じ手法が通用しないなど、ひと口にスポーツビジネスでは括れない難しさと面白さがあると渡辺教授は指摘した。「チームに関わるいろんな関係者の思いを実現する方向で結び付けつつ、一定のマネタイズをしていかないといけないとここ10年ほど強く思っています。戦うディビジョンが違えば手法が異なってきます。Jリーグのクラブ経験者のやり方が地域リーグでは全然通用しない場合があります。前提としてマイナーリーグはアマチュアなので、どうやれば家族のように応援してもらえるか考える必要があります。Jリーグのようにエンターテインメント性を前面に出す施策が通用しません。成功例が当てはまらない難しさはありますが、スポーツビジネスはディビジョンによってガラッとタイプが変わるのが面白さでもあると思います」渡辺教授は興味を持った他の大学に一般社団法人立ち上げの情報をオープンにしている。その心は?「我々が作った一般社団法人の定款は個人の情報の部分を除いて見られますし、ご相談を受ければトークンを含めてご説明しています。我々は同志を増やしたい。大学スポーツは一部を除いてお金がなく、監督もコーチも手弁当でやっています。収益を出して素晴らしいクラブハウスを作りたいわけではありません。学生の努力と我慢の上に成り立っている状況なので、それをゼロにしてあげて、競技に集中できる環境にしたいと思っています。ステップゼロを目指すためには多くの同志が必要なので、うちの監督、コーチには『関心を持ったところにどんどん説明します』と言っています。相談を受けたある大学ではすでに『HPを作りました』と言ってきたので、今度は我々が見習わせていただくというのがいい関係だと思います」渡辺教授は一般社団法人のさらなる可能性を探っていた。「OB/OGが困った時にキャリア支援できるような機能も一般社団法人にあってもいいかなと思います。いろんなOB/OGの力を借りて、プロ以外のキャリアを進む際のお手伝いができればと思っています」東京きらぼしFGは今後もスポーツを通じた地域活性化に取り組んでいく。「大前提に私たちが地域金融機関グループであるということがあります。東京きらぼしFGのスポーツ支援にはいつも地域の存在があります。スポーツを通じて地域のみなさまと喜怒哀楽を共有でき、一体感が生まれます。アスリートがひたむきに努力し、諦めずに前に進む姿勢は地域を元気にしています。東京きらぼしFGはスポーツの力、アスリートの力を信じて、これからもさまざまな地域スポーツチームや地域スポーツイベントを支援しています」また、ぴあSBP第4期が3月30日よりスタート。きらぼし銀行枠にて渡辺教授のゼミのOBである藤井誠氏がスポーツビジネス概論をはじめ、スポーツマーケティングやパートナーシップセールスの概論や事例、スタジアムビジネスとチケッティングの概論・事例・実践などを10月12日(土)にかけて、受講する。

2024年04月23日

’24年は新NISAが注目され“貯蓄から投資へ”と舵を切る方が増えました。とはいえ投資はリスクがつきもの。使う予定があり減らしてはいけないお金は、ノーリスクの定期預金で守りましょう。長く「定期預金はまったく増えない」状況でしたが、最近改善の兆しが見えてきました。背景には、日銀の金融政策が柔軟になったこと。また、人件費アップなどで金融機関から資金を借りたい企業が増えたことなどが考えられます。いち早く動いたのは三菱UFJ銀行です。’23年11月、12年ぶりに10年定期の金利を0.2%と、それまでの100倍に上げました。これが全国の地方銀行や信用金庫、ネット銀行にも波及し、今後、金利の引き上げ競争につながっていきそうです。このランキングで目立つのはネット銀行・ネット支店の多さです。5位オリックス銀行や6位ソニー銀行などのネット銀行は人件費や店舗費用など経費が抑えられるために金利を上げやすい。また、店舗を持つ3位山陰合同銀行などもネット経由の取引に誘導したいのでしょう。ネット口座を新規開設した方を優遇しています。利用者としては、ネット銀行は全国どこからでも預け入れ可能な点がメリット。ただ入出金はコンビニATMが主なので、利用手数料が必要かのチェックを忘れずに。「山陰合同銀行は金利1%なのになぜ3位?」と思った方もいるのでは。金利は年間金利を表します。6カ月定期で1%だと、実質は半年分の0.5%です。ご注意を。なかには1%を超える金利を打ち出す3カ月定期も見られます。満期後は超低金利に戻るものが多いので、実際の利息額を計算して。もう1つの特徴は、3位大阪厚生信用金庫や7位福岡信用金庫など公的年金を自行で受け取る人向けが多いこと。年金の振り込みには年金組合が振込手数料を払います。銀行にとって、年金受給者は手数料が儲かる上客なのです。注意したいのは、定期預金金利1%超をうたう投資商品などとのセット販売。投資の手数料が高く、トータルで損するケースが大半です。さらに、現時点で金利3%超は詐欺だと思って近づかないこと。安心安全な高め金利の定期預金で、老後資金を守りましょう。

2024年02月02日

三菱UFJ銀行は11月6日から、定期預金金利を引き上げました。金利は5~6年ものが0.07%、7~9年は0.1%、10年は0.1%です。10年ものの引き上げは実に12年ぶりで、0.002%から100倍もの急上昇です。金利はいま、世界的に上昇傾向です。ただ、日本は依然として金融緩和を継続中。ですが日本銀行は、長期金利の「0%目標」は変えないものの、金利の上昇幅については0.25%から0.5%、そして10月31日には1%を一定程度超えることを容認しました。いま長期金利は0.9%前後で、夏ごろから上昇傾向です。「今後も上がるのでは」という雰囲気が広がれば、「金利が低いうちに資金を調達したい」という借り手が増えるのではないか。三菱UFJ銀行はそれを見込んで、これまでの超低金利を脱却し「定期預金金利を上げ、貸し出し用の資金を集める」戦略にかじを切ったのです。金利上昇の動きは徐々に広まるようです。三井住友銀行は、時期は未定ですが三菱UFJ銀行と同様、金利を0.2%に引き上げることを決めました。みずほ銀行も検討中と伝えられています。また、地域の中小企業と結びつきが強い地方銀行などは、企業の資金調達に備えるため、金利を上げる可能性があると思います。さらに「大手銀行より高金利」を武器に集客するネット銀行が、もっと金利を上げるかもしれません。■お金を借りる人には厳しい風向きに生命保険会社にも波及しています。住友生命は11月1日から一時払い終身保険の予定利率を0.9%から1%に、2カ月連続で引き上げました。明治安田生命も12月1日以降の契約から、学資保険の予定利率を6年ぶりに、0.75%から1.3%に上げると決めています。金利上昇は、お金を預ける方には朗報です。定期預金は、銀行が破綻しても元本1千万円とその利息までは保護されます。満期前の解約でも、利息は減っても元本が減ることはありません。100万円を1年預けたときの利息は、0.002%だとわずか20円でしたが、0.2%だと2千円です(税引き前)。投資ブームですが、絶対に減らしたくないお金は定期預金が安心。投資の仕組みがよくわからない方には、定期預金がおすすめです。いっぽう、お金を借りる方には厳しい局面です。特に変動金利型の住宅ローンには注意が必要です。変動金利型は半年ごとに金利を見直しますが、返済額は5年間変わりません。金利が上がると6年目、11年目などに額が増えます。また、返済額が急に増えると大変なので、引き上げは25%までがルールです。すると、金利上昇で総返済額は膨らむのに実際の返済額は抑えられ、35年ローンを35年間では返しきれないことも。変動金利型を利用している方は固定金利型への借り換えや、早く繰り上げ返済を行って元本を減らすなどの対策が必要です。預金と借金の両面で、金利上昇から受ける影響を考えてください。

2023年11月24日

定年を迎え、老後は夫とのんびり過ごそうなんて考えていたパニ婆。ある日、孫のパニ子の就職祝いに旅行へ行くことに。そこで、40年間定期預金をしていたお金を使うことにしたのですが……。スカッと系人気YouTubeチャンネル「パニコレ」から、「老後資金のために毎月5万円を積立してた私。40年たって満期になったはずの定期預金を解約したら…」を紹介します。★関連記事:「人生終わるよ」祖母からの不穏な発言…→実は婚約者がとんでもない計画をしていたことが発覚して!?悩みはひとり娘の存在パニ婆にはひとり娘であるアヤコがいました。アヤコは昔から素行が悪く、高校を卒業した後からずっと音信不通の状態でした。アヤコの行方がわからずにいたある日、何の前触れもなくアヤコが実家へと帰ってきたのです。そして、すでに妊娠していて結婚すると言いだしたのです。パニ婆は驚いたものの、アヤコの夫は真面目そうな人で仕事もしていたため結婚を許すことに。しかし、アヤコは金遣いの荒さから愛想を尽かされてしまい、あえなく離婚。そして、自身の娘であるパニ子を置いてまたもや家を出て行ってしまったのでした。孫育てをすることになった私たちアヤコが家を出て行ってしまったため、パニ婆たちはパニ子を育てなければいけない状態に。初孫ということもあり、パニ婆たちはパニ子のことを大切に育てました。その結果、パニ子はアヤコと正反対に真面目で良い子に育ちました。そんなパニ子は専門学校を卒業し、晴れて社会人として働くことに。そこで、パニ婆はパニ子の就職祝いに旅行を計画しました。旅行はパニ婆が老後のために40年間積み立ててきたお金の一部を使おうということになりました。パニ婆は毎月5万円を40年間かかさずに積み立てており、ざっと2400万円は貯まっているはず。せっかく頑張って貯めてきたお金だからこそ、孫のために使いたいパニ婆は思っているようでした。預金は全部で350円!?早速お金を下ろすために銀行へと向かったパニ婆。2400万円ものお金を引き出すとなれば、それなりに時間がかかるだろうと思っていたようでしたが、なんと銀行員は数分もしない内にパニ婆の元へとやって来ました。そしてひと言、「350円のお渡しです」と言いました。毎月5万円積み立てていたはずなのだから350円なわけがないとパニ婆は銀行員に伝えましたが、口座には350円しか入っていないと言われてしましました。パニ婆は何かの手違いかもしれないと思い、銀行員に調べてもらうことに。しかし、やはり口座には350円しか入っていないようでした。今までのお金はどこに消えたのかと絶望したパニ婆でしたが……40年間、5万円の振り込みをしていた履歴もあるというではありませんか! ただし、入金されたお金は毎月必ず引き出されていたのです。さらに、定期預金は20年前に解約されていたことが発覚! パニ婆はこんなことをするのはアヤコに違いないと思い、銀行員に手伝ってもらいながら何があったのかを調べることにしました。お金欲しさに娘は…翌月、突然アヤコがパニ婆たちの元へと帰って来ました。そして「最近お金に困っててさ……少しでいいから貸して欲しいんだけど」とパニ婆にお金の無心をし始めました。パニ子の様子をまったくに気することなく、お金にしか目がないアヤコにあきれたパニ婆はお金は貸さないと突き放しました。すると今度は就職したばかりのパニ子に対し「初任給はもう入った? どのくらいもらったのよ」と自分の娘にお金をねだる始末。そんなアヤコを見て、パニ婆は「そもそもなんでそんなにお金に困ってるんだい? 毎月私の定期預金を引き落としていたくせに」と言いました。パニ婆と銀行員が2400万円の行方を調べた結果、なんと代理人の欄にアヤコの名前が書いてある委任状が出てきたのです!昔、パニ婆が仕事で銀行に行けず、アヤコに手続きを任せたことがあったのだそう。なんとアヤコはそのときの委任状を使って、定期預金を解約してお金を引き出していたのです。定期預金を解約すると、預金をしても普通預金扱いとなりお金は自由に引き出せるようになってしまいます。解約されていることに気付かなかったパニ婆は「定期預金できている」と思って毎月お金を振り込んでいましたが、実際にはただ預金をしただけでそのお金はアヤコに使い込まれてしまっていました。お母さんだと思ったことは一度もないお金を使い込んでいたアヤコに対し、素直に謝れば許そうと思っていたパニ婆。しかしアヤコは謝るどころか「第三者に悪用されちゃってるんじゃないw?」と反省する様子すらありません。そんなアヤコにしびれを切らしたのは、意外にもパニ子でした。パニ子は「パニ婆に訴えられたらお母さんに勝ち目はないんじゃない?」と言い、お金の返還と謝罪をするように言いました。さらに「自分の親に子育てを丸投げで、金の無心にしか帰って来ないのがお母さん?」「私はあなたをお母さんだと思ったことは一度もありません」と言い、自分にとっての母親はパニ婆だとはっきり宣言。母親であるパニ婆だけではなく、娘のパニ子にも見放されたアヤコは肩を落として家を出て行きました。その後、使い込んだ2400万円は全額返してもらうことに。どれだけ働いても終わらない返済が苦になったのか、何度かアヤコはパニ婆たちに謝罪しに来たようでしたが門前払いで追い返していました。何年かかるかわからないものの、パニ婆はアヤコからしっかりとお金を返してもらい自分のしたことの重大さに気付いて欲しいようでした。--------------お金に夢中になるあまり、家族からも見放されてしまったアヤコ。自分にとって本当に大切なものは何なのか、しっかりと考えて行動しなければいけませんね。★パニコレの記事をイッキ読みするならこちらから!★関連記事:行列に割り込む非常識なおばさん軍団! 注意せず静観する彼女→2時間後、まさかの展開にww★関連記事:「かわいそう!」空気を読んでついたうそに後悔…自分の性格に嫌気が #デブス女の修羅場 132著者/パニコレスカッと系YouTubeチャンネル【パニコレ!(=PANIC COLLECTION)】で投稿されたエピソードを紹介!

2023年07月16日

飲食チェーングループ「パニ」の会長であるパニ爺は、ある日宝くじで運試しをしたところ億単位のお金が当選! そのお金を得意先のマジカヨ銀行に預けることに。銀行で手続きをしようとしたところ、まさかの事態が発生して……。スカッと系人気YouTubeチャンネル「パニコレ」から、「銀行に行ったら『老人は貧乏人』だと決めつけれられたので仕返ししてやったw」を紹介します。★関連記事:「やっぱキャンセルでw」100人分の料理を予約してドタキャンした元上司→やり返した結果!?2人の銀行員と出会いある日、宝くじの一種であるロト7で運試しをしたパニ爺。ただの運試しのつもりだったのですが、なんと高額当選していたのです!そのことを孫のパニ子に報告したところ、近所のマジカヨ銀行に預金しに行こうと言われました。しかし、パニ爺はマジカヨ銀行には行きたくない様子。その理由は、一昨日にマジカヨ銀行に行った際にひどい対応をされていたからでした。その日、パニ爺は自身が会長を務めている飲食グループ「パニ」の系列店である「パーラーpani」にオムライスを食べに行っていました。そこで隣に座っていた青年たちと少し話をしたのだそう。青年たちは銀行員だったようで、マジカヨ銀行の矢橋とオモテナシ銀行の伊井と名乗りました。2人はパニ爺に名刺を渡し、預金をするならぜひウチで! と言い残して行きました。老人は貧乏人!?パニ爺は早速、家から近いマジカヨ銀行を訪ねました。名刺に書かれていた矢橋の名前を伝え、取り次いでもらったところ……「あ……っとぉ……さっきお会いした方ですよね? じゃあ……っと……ちょっとお待ちください」と矢橋は何だかパニ爺の相手をしたくない様子。その後、パニ爺は2時間もの間ずっと待っていたのですが、矢橋は一度もパニ爺の元に来ることはなく閉店の音楽が流れ始めました。待っているパニ爺の姿を見た矢橋は「あれ? じーさんまだいたの?」とひと言。そして「年金しかもらってない貧乏人でしょ?」「俺、忙しいんだよ。貧乏人は相手にしてらんないの。閉店だから、もう帰ったら?」とパニ爺に言いました。そして「ジジイのショボい貯金なんかさw貧乏人は後回しwマジ時間の無駄だわw」とパニ爺を銀行から追い出したのです!これにはパニ爺も腹が立ったものの、ぐっとこらえて帰宅しました。一方、オモテナシ銀行ではパニ爺の話を聞いたパニ子は怒り心頭! そして近所のマジカヨ銀行ではなく、もう1つのオモテナシ銀行へ行くことになりました。オモテナシ銀行に到着した2人は、伊井の名刺を差し出し、伊井を呼んでもらうことに。程なくしてやって来た伊井は、「パーラーpani」でパニ爺と話をしたことを覚えていたようで「ご来店ありがとうございます!」と元気にあいさつをしてくれました。そしてすぐにパニ爺を案内してくれ、預金の話もスムーズに進んでいきました。手続きには時間がかかったものの、伊井の気持ちの良い接客が気に入ったパニ爺。他の銀行に預けているお金もオモテナシ銀行に移したいと思うほどでした。2人の青年とまた再会し後日、パニ子と一緒に「パーラーpani」で食事をしていたパニ爺。すると、また近くに矢橋と伊井がいました。伊井はパニ爺に気付くと笑顔でお礼を述べました。しかし矢橋は「このじーさん、お前の銀行にも行ったの?」と失礼な発言をし、バカにしたような態度でパニ爺のことを見ていました。矢橋の態度を見たパニ子は「パニ爺、そんなにショボい金額を貯金したの?」とパニ爺に聞きました。すると伊井から「ショボい金額なんてことありませんよ!」と億単位の貯金をしたことが明かされました。矢橋が驚いていると、1人の男性が血相を変えて店にやって来ました。その男性はマジカヨ銀行の支店長で矢橋を探しているようでした。パニ爺と矢橋が一緒にいるのを発見した支店長は「お、お、遅かったか……!」とうろたえてしまいました。100億の預金は…支店長の様子を見ても「このじーさんとおかっぱ、知ってるんですか?」とパニ爺とパニ子に対する失礼な発言を連発する矢橋。支店長はパニ爺たちに矢橋の失礼を謝罪しましたが、時すでに遅し。パニ爺は支店長が悪いわけではないものの、教育ができていなかったということで矢橋と同罪だと思っていたようでした。そして会社の資金としてマジカヨ銀行に預けていた100億はオモテナシ銀行に移動すると宣言! 矢橋と支店長は土下座までして謝ってきましたが、パニ爺が2人を許すことはありませんでした。矢橋は接客などでクレームがあったこともあり、銀行を解雇に。支店長は離島の支店に異動となり、自ら退社を選んだのだとか……。パニ爺はといえば、また宝くじにチャレンジし一攫千金を狙っているのだそう。もちろん、当選したときはオモテナシ銀行にお金を預けることにしているそうです。--------------お年寄りだから貧乏だと決めつけ、邪険に扱ってしまった矢橋は銀行をクビになってしまいました。伊井のようにどんな人にでもやさしく誠実に接することは対人関係を築く上で大切なことですよね。★パニコレの記事をイッキ読みするならこちらから!★関連記事:「金持ち以外は後回し!」見た目で人を判断する銀行員。作業着で銀行窓口へ行ったら2時間も待たされて★関連記事:ミスは私の責任!? 先輩から理不尽に責められる私を助けてくれたのは #デブス女の修羅場 123著者/パニコレスカッと系YouTubeチャンネル【パニコレ!(=PANIC COLLECTION)】で投稿されたエピソードを紹介!

2023年06月10日

メガバンクの手数料の値上げや、支店の統廃合、ATMの停止が相次いでいる。そこで注目したいのが、商業施設と連携した銀行や、インターネット専業銀行などの“新たな形態の銀行”だという。「従来どおりに店舗窓口で口座開設したり、郵送による申請や、パソコンやスマホによる操作で口座を開設できる銀行もあります。ネット主体の銀行は、人件費を抑えられることから手数料が安いのが特徴。商業施設と連携している銀行は、買い物するたびにポイントが加算されたりするメリットがあります」ファイナンシャルプランナーの氏家祥美さんも、次のように語る。そこで氏家さんと、生活経済ジャーナリストの柏木理佳さんに、それぞれの生活の形態に応じたおすすめの銀行を教えてもらった。自分にぴたっりの銀行をみつけよう!■都心住まいでコンビニの利用頻度が高い人→セブン銀行、ローソン銀行都心部であれば、メガバンク以上に身近なコンビニの代表格。「セブン銀行の場合、セブン-イレブンの店舗だけでなく、イトーヨーカドーや主要駅などにも設置されているから、都心であればどこにでもあります。セブン銀行、ローソン銀行ともに、7時から19時までなら、自行のATMの出金手数料はかかりません(その他の時間は110円)」(柏木さん)■郊外住まいで、週2回以上スーパーを利用する/対面サービスも欲しい→イオン銀行「イオンや提携店にあるATMで、いつでも手数料無料で出金できます。また、全国展開しているイオンモールなどでは、対面式の銀行窓口があるので、安心感があります。『給与受け取り口座にする』『年金受け取り口座にする』など、取引内容により『イオン銀行Myステージ』のランクを上げることで、他行への振込手数料が無料となる回数(月0回から5回)を増やすこともできます。また、キャッシュカードとクレジットカード、電子マネーWAONが一枚になった『イオンカードセレクト』で、200円をオートチャージ+利用するごとに、合計2WAONポイントがもらえるので、イオンユーザーにはお得です」(氏家さん)■転勤が多い/地方住まいで、都心の子供へ仕送りをしている→ゆうちょ銀行、イオン銀行「全国、くまなく窓口があるゆうちょ銀行は転勤があっても安心です。ただ、ATMから他行への振込手数料は5万円以上で440円。同様に地方にも多いイオン銀行は、ATMから他行振り込みでも132円とお得です」(柏木さん)■ネットショッピングを多用する→楽天銀行「楽天市場利用者は、楽天銀行がおすすめ。『ハッピープログラム』にエントリーすると、残高や取引回数に応じたランクが与えられ、楽天ポイント獲得倍率が最大3倍になったり、ATMや振込手数料の無料使用回数が増えます」(柏木さん)■ATMで小まめに現金を引き出す/振り込みをする頻度が高い→東京スター銀行、ソニー銀行、SBJ銀行、SBI新生銀行、住信SBIネット銀行「女性の場合、1万円ずつくらいを、複数回にわけてお金を引き出す人が多いです。そういう人は、ATMでの出金手数料が無料の銀行を考慮しましょう。たとえば東京スター銀行は、ゆうちょ銀行、セブン銀行など幅広い銀行のATMで出金でき、手数料は月8回まで実質無料です」(柏木さん)利用時に手数料がかかるが、残高が一定以上あれば、手数料と同額が翌月にキャッシュバックされる仕組みだ。「しかも給与振り込みや年金振り込みにした場合、普通預金の口座の金利が0.1%になります。ほかの銀行も、回数制限や特定のATM利用などの条件はあるものの、手数料が無料に」(柏木さん)■貯金が苦手/計画的にお金を貯めたい→住信SBIネット銀行「メイン口座とは別に、目的別に10個まで口座を作ることができます。旅行のための目的口座に月1万円ずつ自動積立ができたり、1日に100円ずつ、1週間に1千円ずつ貯めることも。また、その達成度も知らせてくれます。さらに月1千円から純金積立もできたりするので、自動的に貯蓄したい人は検討してみてはいかがでしょうか」(柏木さん)■海外旅行によく行く→ソニー銀行「ソニー銀行の口座から引き落とされるVisaデビット付きキャッシュカード『Sony Bank WALLET』を使えば、国内のATMと同じように、海外のATMでも自分の預金口座から現地通貨が引き出せる(ドル、ユーロなど11通貨に対応)」(氏家さん)■ポイントを貯めるのが好きだ→SBI新生銀行通常の銀行サービスを利用するだけで、Tポイントやdポイント、nanacoポイントが貯まる「ポイントプログラム」が特徴。銀行からのメール受信で3ポイント、アンケート回答で5ポイント、口座振替登録で最大100ポイントが付与される■住宅ローンの借り換えを考えている→auじぶん銀行、イオン銀行住宅ローン金利が安いといわれる両行。auじぶん銀行は、au利用者(2回線以上)で0.07%、電気会社をじぶんでんきにすることで0.03%、合計で0.1%が、通常の金利よりも安くなる。「イオン銀行は、ローン完済するまで、イオンでの買い物がいつでも5%引きに」(氏家さん)■少しでも高い利息をもらいたい→あおぞら銀行、楽天銀行「メガバンクでは、普通預金の金利は0・001%ですが、あおぞら銀行の金利は0.2%。5年の定期預金の場合(50万円以上)は、0・25%とさらに上がります」(柏木さん)「楽天銀行は、楽天証券の口座をつなげる『マネーブリッジ』を利用することで、銀行の普通預金の金利が、大手銀行の100倍(0.1%)になります」(氏家さん)■キャッシュカードを持ち運びたくない→セブン銀行、イオン銀行、ローソン銀行キャッシュカードの代わりに、スマホのアプリでATMで入金・出金ができる。自行のATMを使えば、手数料もカードを使った場合と変わらない※5月11日現在。サービスに変更、中止の場合があります。またサービスの利用には条件が設けられている場合があるので、各金融機関に確認してください。

2023年05月18日

4月5日、『週刊金曜日』が在日韓国人男性が銀行窓口で預金口座を開設しようとした際に起きたトラブルを報じ、ネットで波紋を広げている。本人確認として運転免許証を提示したが特別永住者証明書を提示しなかったため口座が開設できず、それが”外国人差別”に当たるとして人権救済申立書を提出したと『週刊金曜日』が報じた。記事によると、男性は韓国籍の在日3世で、2021年12月に口座開設のため大阪市内のりそな銀行の支店窓口を訪問。運転免許証を提示し、韓国籍で特別永住者であることを告げると、特別永住者証明書の提示を求められたが、男性は運転免許証で本人確認をしているとして提示する必要はないと主張したという。支店長が、銀行の内規を示しながら日本国籍でない顧客については国籍、在留資格、在留期間を確認できる書類の提示を求めていると説明したが、男性は特別永住者証明書などを提示しなければ口座を開設できないというのは差別的取り扱いだとして提示を拒否。男性は他の2金融機関でも同様の扱いを受け、人権救済申し立てに踏み切ったと報じている。このニュースがネットで配信されると、たちまち話題になり一時Twitterでは「外国人差別」がトレンドワード入り。ネット上では、内規に従ったものであることから銀行の対応は問題ないのでは、と指摘する声もあった。特別永住者の本人確認事項において、銀行窓口で在留期間などを必須の確認事項とする法的根拠はないため、調査方法は各銀行に委ねられている。そこでメガバンク3行ではどのような対応をしているか取材した。三菱UFJ銀行のホームページによると、店舗での口座開設時に必要な、運転免許証やマイナンバーカードなどの”顔写真付き公的書類”は「うち1点」と記載されている。三菱UFJ銀行の広報担当者によると、「ホームページに記載のある“顔写真付き公的書類”のうち1点あれば形式上は作れます。なので、今回問題となっているような、運転免許証に加えて特別永住者証明書が必要という認識は手前どもは持っていないという風に理解いただいて結構です。今回のケースでいえば、運転免許証だけで口座は作れます。ただ、在留カードを持っている外国籍の方の場合は、在留期間等の確認のために在留カードが必要になるので、逆にいえば、在留カードさえあれば基本的に口座は作れるとご理解いただければいいかなと思います」三井住友銀行のホームページでは、<1点でお手続いただける必要書類の例>として、(1)「在留カード・特別永住証明書」(2)「運転免許証」(3)「個人番号(マイナンバー)カード」(4)「各種健康保険被保険証」等が挙げられている。広報担当者によると、「ホームページに書いてあるとおり、基本的に窓口でのお手続きであれば、どれか1点確認させていただければ口座の開設のお手続きはできます。”顔写真付きのご本人しか入手ができない公的証明書”というカテゴライズがされていまして、それに該当するものであれば1点で手続きができます。なので、運転免許証1点でご開設いただけますが、日本の運転免許証にはなると思います。今回のケースであれば、普通の運転免許証があれば問題ございません。ただ、ホームページ上からのお申し込みに関しては、法令によって2点求められます。また、口座を作って海外送金をするといったケースの場合、色々と手続きは変わりますが、口座開設の観点であればホームページに書いてある通りのご認識で問題ございません」みずほ銀行のホームページでも「顔写真付き本人確認書類の原本(いずれか1点)」と、運転免許証や在留カード、特別永住者証明書などを挙げている。広報担当者によると、「ホームページにある通り、特別永住者の方は免許証に限らず、ご本人確認資料があれば大丈夫です。例えば免許証の場合、免許証と特別永住者証明書の両方を求めるといったことはありません。特別永住者証明書のみでもいいですし、免許証のみでも大丈夫です。在留カードの場合は、原本のご提示はお願いしております」メガバンク3行は全て「この男性のケースであれば口座は開設できた」ということで一致した結果となった。

2023年04月06日

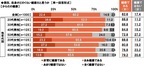

年金を何歳から受け取ればお得かを考える人は多いけれど、年金をどの銀行で受け取るかについて考える人は少なそう。しかし、銀行選びでも“お得度”がかなり変わってくるのだ!「年金の受け取りによって特典が受けられる銀行が増えています。以前はどこも横並びでしたが、いまは各行独自のサービスでしのぎを削っているんです」そう話すのは元国税庁国税専門官でファイナンシャルプランナーの森本陽子さん。具体的にどんな特典があるのだろうか。「年金の受取口座として指定することで、ATMの利用手数料が無料になったり、普通預金の金利がアップしたり、ポイントが貯まったりします。自分に合ったサービスのある銀行を選べれば、かなりのお得感を得られますよ」(森本さん・以下同)そこで、どの銀行で年金を受け取るのが本誌読者にとって“得”になるのか、ランク付けをしてもらった。「1位のイオン銀行は、イオン銀行ATMがいつでも手数料無料で使えるのが特徴です。イオン系列の商業施設にはATMがあるので、イオンをよく使う方には便利。また、イオンユーザーには電子マネーWAONを月1万円以上使う方も多いでしょう。年金受け取りの指定と合わせると、他行のATM利用手数料が月2回まで無料になり、他行あての振込手数料は月1回無料になります。さらに、普通預金金利が0.03%にアップ。これはメガバンクの普通預金金利0.001%の30倍です」普通預金の金利アップでいうと、7位の東京スター銀行は0.1%に。メガバンクのなんと100倍だ。「東京スター銀行が近くにある方は店舗で口座を開設できますが、近くにない方はネットバンキングで口座を開くことに。スマホの操作に不慣れな方には難しいかもしれません」ネットが苦手な現金派には、メガバンクがおすすめだ。「店舗や窓口のある銀行が安心でしょう。そのなかから、ATMの使い勝手で選ぶといいと思います。条件はATMが身近にあることと、手数料が無料で使える回数が十分なこと。70歳以上なら自社ATMの時間外手数料が無料になる4位の三菱UFJ銀行は、高齢者にはよい選択肢だと思います」ゆうちょ銀行の場合、郵便局内やゆうちょ銀行内に設置されているATMは365日利用手数料が無料。年金受け取り指定による特典は少ないが、現金を引き出す機会の多い人にはよさそうだ。「そのうえでクレジットカードの口座振替などを1つの口座にまとめると、入出金などの管理も簡単です。各行が独自で行うポイント制度のランクも上がるので、特典が増えお得度もアップします」ネット銀行にもメリットがある。「ネット銀行はコンビニATMと提携しており、利用できるATMの台数や各種手数料が無料になる回数も比較的多いのが特徴です。3位の住信SBIネット銀行は銀行アプリとスマホの本人確認情報をひもづけるだけで、ATM利用手数料も他行あて振込手数料も月5回まで無料に。ネットが得意な方にはかなり好条件です」すでに年金を受給している人も銀行を変えられるのだろうか。「年金事務所などに『年金受給権者 受取機関変更届』を提出すれば変更できます。銀行でも相談に乗ってくれると思います」物価高が続く昨今、どんなに小さなお得も見逃せない。ランキングを参考に、お得に年金を受け取れる銀行に切り替えよう。の台数や各種手数料が無料になる回数も比較的多いのが特徴です。3位の住信SBIネット銀行は銀行アプリとスマホの本人確認情報をひもづけるだけで、ATM利用手数料も他行あて振込手数料も月5回まで無料に。ネットが得意な方にはかなり好条件です」すでに年金を受給している人も銀行を変えられるのだろうか。「年金事務所などに『年金受給権者 受取機関変更届』を提出すれば変更できます。銀行でも相談に乗ってくれると思います」物価高が続く昨今、どんなに小さなお得も見逃せない。ランキングを参考に、お得に年金を受け取れる銀行に切り替えよう。

2023年02月13日

FC東京のファン・サポーターにとって、きらぼし銀行は馴染み深い存在だろう。旧東京都民銀行がFC東京との連携に合意したのは2010年12月のこと。2018年に東京都民銀行、八千代銀行、新銀行東京の3行が合併し、きらぼし銀行となってからも協賛を続け、今もなおクラブスポンサーに名を連ねる。FC東京だけではない。きらぼし銀行は同じサッカー競技、J2を戦うFC町田ゼルビア、J3のSC相模原、関東1部に属すアマチュアチームの東京23FCもサポートする。サッカーだけではない。バスケットボールのBリーグ・サンロッカーズ渋谷にラグビーのリーグワン・クボタスピアーズ船橋・東京ベイ、野球の独立リーグ・BCリーグの神奈川フューチャードリームスもスポンサードしているのだ。さらに東都大学野球連盟、夏季東西東京都高等学校野球大会の中継番組、アスリートの価値向上によるキャリア支援を実施するAPOLLO PROJECT、夢を持つことの大切さをこどもたちに伝えるJFAこころのプロジェクト「夢の教室」、スポーツビジネスの原理原則を講義と実践を通して学ぶぴあスポーツビジネスプログラムなどにも協賛。また2名のトップアスリートを社員として雇用するとともに地域の小学生の少女サッカー大会・バレーボール大会も応援する。きらぼし銀行のスポーツ振興は多岐にわたるのだ。なぜ、きらぼし銀行はありとあらゆるスポーツ振興に協力するのか。きらぼし銀行の執行役員で、FC東京の社外取締役も務める大和田健二氏は次のように答えた。「スポーツは地域を盛り上げる強いコンテンツだと思います。我々地域金融機関には地域を活性化させる、元気づけるというミッションがありますので、スポーツ支援に関してはできる限り継続的に支援していきたいと思っています」FC東京とのクラブスポンサー契約を開始したのはJ2降格となった2011シーズンだった。「昔から『銀行は晴れている時に傘を貸して、雨が降っている時に傘を貸さない』と皮肉を言われますが、お困りの企業や苦しんでいる企業に対してどれだけ力になれるかが我々の存在意義です。我々は地方銀行なので、そこで存在意義を出さないといけません。地元のお客さまに『困った時こそファーストコールをください』という姿勢で業務に当たっています。スポーツ支援においても、通常の業務と同じです。だからこそFC東京さんとは長くいい関係を築けているのだと考えています」当たり前の話だが、スポーツでは勝ち負けが付いて回る。いい時ばかりが続かない不安定さもあるが、負けた時にこそ学びがあると語る。「もちろん勝った方がいいですが、スポーツは勝ち負けだけではありません。負けた時こそ学びが多いものです。負けた時に次の勝利のための課題が見つかります。商売も同じで、なかなか上手くいかないことがありますが、それをいかに支援するかが大事なのではないかと思います。きらぼしグループにはさまざまなネットワークがありますので、我々がハブとなり、企業と企業をつなげることで課題を解決できればと思っております」「地域金融機関は地域を未来へつないでいく活動をしていかないといけません」クボタスピアーズ船橋・東京ベイ公式戦「きらぼし銀行スペシャルマッチマッチ」のMVP表彰トップカテゴリーのチームの支援だけではなく、草の根の活動も大事だと言う。「これからを担う子どもたちが元気になれば地域も元気になりますし、世の中も元気になります。我々がベンチャー企業を支援していることにも通じるところがあると思います。これからを担う人や企業を支援し、地域の未来を守ることが地域金融機関として一番大事です。地域金融機関は地域を未来へつないでいく活動をしていかないといけません」8月21日・府中市で行った車いすラグビーの体験イベントで感じた手応えを大和田氏は口にした。「当初は子どもたちの参加を想定していましたが、高齢の方や主婦の方など男女問わず幅広い層の方に喜んでいただけました。スポーツには人をつなぐ力、人を笑顔にさせる力があります。イベントをやることを目的にするのではなく、イベントを通じて地域の皆さんが笑顔になることを目指していきたいです」クボタスピアーズ船橋・東京ベイとの連携においても、地域への貢献をポイントに挙げた。「クボタスピアーズは江戸川区とSDGs推進に係る連携と協力に関する協定を結び、密接に連携活動をしておられますので、私たちも一緒に地域を盛り上げたいと考えています」APOLLO PROJECTではアスリートに対する教育、キャリア支援事業にも協力するとともに、棒高跳び選手の澤慎吾とスピードスケート選手の岩佐暖のふたりを行員として採用している。「一生安泰のアスリートはごくごく一部です。我々はアスリートのキャリアについてお手伝いしたいと思っています。その一つとして、ぴあさんのスポーツビジネスプログラムにも協力させいただいています」スポーツビジネスにおける即戦力人材の育成を目指すビジネススクール・ぴあスポーツビジネスプログラムについて「まだスタートして間もないですが、続けていくことが大事だと思います。実績を積み上げていくことでスポーツ界も活性化していくのではないでしょうか」引退後のキャリアを求めるアスリートと中小企業のマッチングなど、大和田氏の夢は広がる。「アスリートは礼儀がしっかりしていて、ルール・規律を守ることができます。そして何より努力ができる。そのような人材を求める取引先の声は多くありますので、応えていきたいと思います」9月18日(日)にはFC東京公式戦での冠試合が控える。国立競技場での2022明治安田生命J1リーグ 第30節 vs 京都サンガF.C.(19:00キックオフ)が『きらぼし銀行 Day』として開催されるのだ。「9月18日(日)は大いに盛り上げたいと思います。国立競技場はきらぼし銀行の本店からも近いですし、多くのお客さまにご来場いただける場所だと思うので我々も楽しみにしています。せっかくの機会ですので、きらぼし銀行だけではなく、1月に開業したデジタルバンクのUI銀行やデジタルマネーの決済サービス「ララPay」、「ララPay」を備えたアプリの「ララQ」など、きらぼしグループのことを知ってもらいたいと思っています」2022明治安田生命J1リーグ 第30節 vs 京都サンガF.C.は9月18日(日)19時・国立競技場にてキックオフ。当日は来場者先着2万名にオリジナルコラボ手ぬぐいをプレゼント。『FIREWORKS NIGHT』も行われ、スタジアム屋根上から約1500発の特殊効果花火の打ち上げを行うと同時に、計28台のムービングライトやレーザーによる照明の演出を実施。また特別ゲストとしてLittle Glee Monsterも登場、ミニライブを披露する。チケットはチケットFC東京(Jリーグチケット)にて発売中。試合の模様はDAZNにて生中継。取材・文:碧山緒里摩(ぴあ)

2022年09月14日

大和証券グループ本社が100%出資する銀行で、「えらべる預金」を展開している株式会社大和ネクスト銀行( )(本社:東京都千代田区、代表取締役社長 夏目景輔)は、ビジネスパーソンの心身の健康に関する意識と実態を探るため、2022年2月18日~2月19日の2日間、全国の20歳~59歳の男女ビジネスパーソンを対象に、今年で3回目となるビジネスパーソンの健康づくりに関する調査をインターネットリサーチにより実施し、1,000名の有効サンプルを集計しました。(調査協力会社:ネットエイジア株式会社)[調査結果]■ ビジネスパーソンの健康と健康寿命に関する自己評価 ■◆ビジネスパーソンの“からだの健康” 83%が「健康である」と自己評価◆「からだが健康」と実感する人の割合 20代・30代男性では昨年より上昇、40代女性では昨年より下降全国の20歳~59歳の男女ビジネスパーソン1,000名(全回答者)に、心身の健康状態について聞きました。まず、【からだの健康】について、自身がどのくらい健康だと思うか聞いたところ、『健康である(計)』(「非常に健康である」と「まあ健康である」の合計)は82.6%でした。ビジネスパーソンの多くが、自身のからだの健康状態を良好だと考えているようです。性年代別にみると、『健康である(計)』と回答した人の割合は、男性では20代と30代(いずれも88.8%)が高く、50代(72.8%)が最も低くなりました。女性では20代(88.8%)が最も高く、40代(76.8%)が最も低くなりました。昨年の調査結果と比較すると、自身のからだを健康だと自己評価した人の割合は、20代男性(2021年83.2%→2022年88.8%)と30代男性(2021年81.6%→2022年88.8%)では5ポイント以上上昇しました。他方、40代女性(2020年85.6%→2021年76.8%)では8.8ポイント下降しました。◆ビジネスパーソンの“こころの健康” 74%が「健康である」と自己評価◆「こころが健康」と実感する人の割合 40代女性では昨年より下降次に、全回答者(1,000名)に、【こころの健康】について、自身がどのくらい健康だと思うか聞いたところ、『健康である(計)』は73.8%となり、からだの健康と比べると『健康である(計)』と回答した人の割合はやや低くなりました。性年代別にみると、『健康である(計)』と回答した人の割合は、男性では20代82.4%、30代76.8%、40代72.8%、50代69.6%と、年代が上がるほど低くなる傾向が見られました。女性では20代(76.8%)、50代(74.4%)と比べて30代と40代(いずれも68.8%)が低くなりました。昨年の調査結果と比較すると、自身のこころを健康だと自己評価した人の割合は、40代女性(2021年76.0%→2022年68.8%)では7.2ポイント下降しました。◆ビジネスパーソンの「健康寿命」の予想 平均69.9歳◆ビジネスパーソンの「資産寿命」の予想 平均73.0歳健康上の問題で日常生活を制限されることなく生活できる年齢を意味する“健康寿命”や、資産を枯渇させずに生活できる年齢を意味する“資産寿命”について聞きました。まず、全回答者(1,000名)に、自身の健康寿命は何歳だと思うか聞いたところ、「70歳~74歳」(18.7%)や「80歳~84歳」(16.6%)に回答が集まり、健康寿命予想の平均は69.9歳となりました。年代別にみると、健康寿命予想の平均は、20代では68.6歳、30代では69.5歳、40代では69.2歳、50代では72.2歳と、年代が上がるほど高くなる傾向がみられました。次に、全回答者(1,000名)に、自身の資産寿命は何歳だと思うか聞いたところ、「70歳~74歳」(15.8%)や「80歳~84歳」(17.6%)に回答が集まり、資産寿命予想の平均は73.0歳となりました。年代別にみると、資産寿命予想の平均は、20代では70.4歳、30代では73.3歳、40代では71.9歳、50代では76.6歳でした。■ ビジネスパーソンの健康づくりのための取り組み ■◆健康づくりのために定期的に測定しているもの 1位「体重」2位「歩数」3位「体温」、50代では「血圧」が3位に◆健康づくりのためにしていること 1位「なるべく歩いたり階段を使う」「タバコを吸わない」「手洗い・うがいをする」全回答者(1,000名)に、健康づくりのために、定期的に測定(健康診断での測定除く)しているものを聞いたところ、「体重」(48.0%)が突出して高くなりました。日頃から体重の増減をチェックしている人が多いようです。次いで高くなったのは、「歩数」(29.9%)、「体温」(21.0%)、「体脂肪率」(20.4%)、「睡眠時間」(17.4%)でした。スマホアプリや歩数計で歩数をカウントしている人や、体調の確認のために体温を測っている人が少なくないようです。男女別にみると、「体重」(男性41.4%、女性54.6%)と「体温」(男性15.2%、女性26.8%)は、男性と比べて女性のほうが10ポイント以上高くなりました。年代別にみると、50代では「血圧」(30.0%)が他の年代と比べて高くなりました。全回答者(1,000名)に、健康づくりのためにしていることを聞いたところ、「なるべく歩いたり階段を使うようにしている」「タバコを吸わない」「外出後は手洗い・うがいをする」(いずれも37.5%)が最も高くなりました。次いで高くなったのは、「睡眠時間をしっかり確保する」(34.6%)、「定期的に健康診断を受ける」(31.2%)でした。からだの健康状態別にみると、「運動・スポーツをする」は、からだが健康な人では27.8%と、健康ではない人(17.2%)と比べて10.6ポイント高くなりました。◆健康づくりを始めたきっかけ 1位「見た目・体型の変化」2位「健康診断の結果」、「コロナ流行」が4位に◆継続することが難しい健康づくりのための取り組み 1位「運動・スポーツをする」2位「ストレスを溜めない」どのようなことが、健康づくりを始めるきっかけになっているのでしょうか。健康づくりのためにしていることがある人(887名)に、健康づくりを始めたきっかけを聞いたところ、「見た目・体型の変化が気になった」(28.3%)が最も高くなりました。理想の見た目や体型に近づきたいという気持ちから、健康づくりに取り組み始めた人が多いようです。次いで高くなったのは、「健康診断の結果がよくなかった」(17.2%)、「心身の不調を自覚した」(16.8%)、「新型コロナウイルスの流行」(13.5%)、「自分が病気・ケガをした」(8.9%)でした。健康診断の結果や心身の不調、病気・ケガなど、自身の健康に関する問題が顕在化してから、初めて健康づくりの必要性を感じたという人は少なくないようです。全回答者(1,000名)に、継続することが難しい健康づくりのための取り組みを聞いたところ、「運動・スポーツをする」(35.4%)が最も高くなり、次いで、「ストレスを溜めないようにする」(29.2%)、「町内会やボランティア活動に参加する」(20.0%)、「お酒を飲まない」(19.8%)、「睡眠時間をしっかり確保する」(18.6%)となりました。運動やスポーツをなかなか続けられない人や、ストレスを解消できていない人が多いようです。からだの健康状態別にみると、「運動・スポーツをする」(からだが健康な人33.1%、健康ではない人46.6%、以下同順)、「ストレスを溜めないようにする」(26.2%、43.7%)、「適正体重を維持する」(12.3%、23.6%)は、からだが健康な人と比べて健康ではない人のほうが10ポイント以上高くなりました。からだが健康ではないと感じている人には、運動・スポーツの継続や適正体重のキープを難しいと感じていたり、ストレスを溜め込んでいたりする傾向があるようです。◆健康づくりのために使っている金額 平均4,260円/月、昨年より587円上昇ビジネスパーソンは、健康づくりのためにどのくらいお金を使っているのでしょうか。全回答者(1,000名)に、健康づくりのために、1ヶ月間に使っているお金を聞いたところ、「0円」(35.4%)が最も高くなったほか、「1,000円未満」(15.2%)、「1,000円~3,000円未満」(16.0%)、「5,000円~10,000円未満」(12.8%)などに回答が分かれ、平均額は4,260円となりました。男女別に平均額をみると、男性3,913円、女性4,607円と、女性のほうが694円高くなりました。昨年の調査結果と比較すると、平均額は2021年3,673円→2022年4,260円と587円上昇しました。年代別にみると、20代では2021年3,900円→2022年5,072円、50代では2021年3,916円→2022年4,944円と、いずれも1,000円以上の大幅上昇となりました。■ ビジネスパーソンのストレス解消のための取り組み ■◆ビジネスパーソンのストレス解消法 「動画視聴」39%、20代では50%◆“こころが健康”と実感するビジネスパーソンの25%が「運動・スポーツ」でストレスを解消ビジネスパーソンのストレス解消について聞きました。全回答者(1,000名)に、ストレス解消のためにしていることを聞いたところ、「動画視聴(YouTubeなど)」(38.6%)が最も高くなりました。次いで高くなったのは、「テレビ視聴」(31.9%)、「グルメ・食べ歩き」(31.7%)、「買い物」(30.1%)、「旅行」(28.4%)でした。男女別にみると、「買い物」(男性19.2%、女性41.0%)と「おしゃべり」(男性13.6%、女性35.2%)は、男性と比べて女性のほうが20ポイント以上高くなりました。女性には、ショッピングをしたり、身近な人とおしゃべりしたりすることでストレスを発散している人が多いようです。年代別にみると、20代では「動画視聴(YouTubeなど)」(50.4%)が他の年代と比べて高くなりました。また、50代では「テレビ視聴」(36.0%)が最も高くなりました。こころの健康状態別にみると、「運動・スポーツ」はこころが健康な人では24.5%と、健康ではない人(17.2%)と比べて7.3ポイント高くなりました。◆ストレス解消のために使っている金額 平均8,230円/月、昨年より1,787円上昇全回答者(1,000名)に、ストレス解消のために、1ヶ月間に使っているお金を聞いたところ、「0円」(22.5%)のほか、「1,000円~3,000円未満」(13.4%)、「3,000円~5,000円未満」(16.2%)、「5,000円~10,000円未満」(18.2%)などに回答が分かれ、平均額は8,230円となりました。昨年の調査結果と比較すると、平均額は2021年6,443円→2022年8,230円と1,787円上昇しました。年代別にみると、30代では2021年5,862円→2022年9,456円と、3,594円の大幅上昇となりました。■ 職場における健康サポート ■◆職場で行われている従業員の健康サポート 3位「予防接種費用の補助」2位「ストレスチェック」、1位は?◆職場で行ってほしい従業員の健康サポート 1位「長時間労働の是正」ビジネスパーソンのからだとこころの健康を守るための、職場での取り組みについて聞きました。全回答者(1,000名)に、職場で行われている従業員の健康をサポートする取り組みを聞いたところ、「健康診断の受診勧奨」(34.7%)が最も高く、次いで、「ストレスチェックの実施」(28.8%)、「インフルエンザ等予防接種費用の補助」(23.7%)、「感染予防対策の徹底(手指消毒・換気など)」(22.3%)、「分煙・禁煙の実施」(18.3%)となりました。健康診断、ストレスチェックといった従業員の健康状態を把握するための取り組みや、予防接種費用の補助、感染予防対策といった感染症に関する取り組みが上位となりました。次に、全回答者(1,000名)に、今後(または今後も)、職場で行ってほしい従業員の健康をサポートする取り組みを聞いたところ、「長時間労働の是正」(18.6%)が最も高くなりました。過労や睡眠不足で健康を損なわないよう配慮してほしいと希望する人が多いようです。次いで高くなったのは、「健康診断の受診勧奨」(17.2%)、「インフルエンザ等予防接種費用の補助」(17.0%)、「リフレッシュルームの設置」(15.0%)、「感染予防対策の徹底(手指消毒・換気など)」(13.2%)でした。また、「食堂での健康的な食事の提供」(12.7%)や「スポーツ施設の法人契約」(11.8%)も上位となりました。毎日のランチで健康的な食事を摂れたり、割引価格でスポーツ施設を利用できたりすると、無理なく健康づくりに取り組めると期待するビジネスパーソンは少なくないようです。■ 仕事に対するモチベーションと仕事上のストレス ■◆仕事に対するモチベーションが上がること 男性1位は「適正な評価を受ける」、女性1位は「感謝される」◆テレワークでストレスを感じる同僚や上司の振る舞い 1位「あいまいな指示出し」2位「依頼・相談の放置」、「さぼっていないかチェック」「ちょっとしたことでオンライン会議」「オンライン会議で顔出しを強要」「早朝や深夜に電話」「チャットの途中で音信不通」も上位にランクインビジネスパーソンの仕事に対するモチベーションと仕事上のストレスについて聞きました。まず、全回答者(1,000名)に、どのようなことで仕事に対するモチベーションが上がるか聞いたところ、1位は「感謝される」(38.0%)でした。周りから感謝されていると実感すると、仕事に対して前向きに取り組める人が多いのではないでしょうか。以降、2位「適正な評価を受ける」(35.6%)、3位「頼りにされる」(32.5%)、4位「褒められる」(30.4%)、5位「やりたい仕事に取り組める」「快適な環境で仕事ができる」(いずれも28.5%)となりました。男女別にみると、男性回答の1位は「適正な評価を受ける」(33.2%)、女性回答の1位は「感謝される」(45.0%)でした。男性には、実績や能力に見合う評価を受けることで仕事への意欲がアップするという人が多いようです。次に、テレワークをすることがある人(331名)に、テレワークにおける同僚や上司の振る舞いでストレスを感じることを聞いたところ、1位は「あいまいな指示出し」(25.1%)でした。テレワークでは、わからないことを逐一確認しにくいと感じ、指示の内容があいまいだとイライラする人が多いのではないでしょうか。以降、2位「依頼・相談の放置」(16.0%)、3位「さぼっていないかチェック」(14.5%)、4位「オンライン会議で頻繁にフリーズ」(14.2%)、5位「ちょっとしたことでオンライン会議」(13.3%)となりました。また、「オンライン会議で顔出しを強要」(12.1%)や「早朝や深夜に電話」(10.0%)、「チャットの途中で音信不通」(10.0%)、「オンライン会議での映り込みに嫌な顔(家族やペットの映り込み)」(8.5%)などがランキング上位に入りました。◆同僚から言われて仕事のモチベーションが上がったセリフ 1位「ありがとう」2位「すごいね」3位「さすがだね」◆無茶ぶり上司に言えたらスカッとするセリフ 1位「あなたがやってください」2位「無理です・出来ません」全回答者(1,000名)に、同僚から言われて仕事のモチベーションが上がったセリフを聞いたところ、「ありがとう」(119名)がダントツとなりました。感謝の気持ちを言葉で伝えられると、俄然やる気がアップする人が多いようです。以降、2位「すごいね」(62名)、3位「さすがだね」(55名)、4位「頼りになるね・頼りにしているよ」(44名)、5位「頑張っているね・頑張ったね」(34名)となりました。仕事を無茶ぶりする上司に言えたらスカッとするセリフを聞いたところ、1位は「あなたがやってください」(245名)、2位は「無理です・出来ません」(69名)となりました。無理難題を押し付ける上司に対し、きっぱりと断れたら気持ちが晴れるだろうと考える人が多いようです。以降、3位「嫌です・やりたくありません」(21名)、4位「うるさい・うっせぇわ」(15名)、5位「あなたは出来るんですか?」(14名)となりました。■ 健康とエンタメ ■◆健康的イケメンだと思う芸能人 1位「佐藤健さん」2位「木村拓哉さん」、「横浜流星さん」が大幅上昇し4位に◆健康的美人だと思う芸能人 1位「綾瀬はるかさん」2位「中村アンさん」、「長澤まさみさん」が大幅上昇し4位に全回答者(1,000名)に、健康的イケメンだと思う芸能人を聞いたところ、1位「佐藤健さん」(29名)、2位「木村拓哉さん」(26名)、3位「武井壮さん」(25名)、4位「横浜流星さん」(22名)、5位「松岡修造さん」「鈴木亮平さん」(いずれも20名)となりました。昨年公開の映画『るろうに剣心 最終章 The Final / The Beginning』でアクションシーンを力強く演じていた佐藤健さんが1位でした。昨年の調査結果と比較すると、「佐藤健さん」は2021年3位→2022年1位、「木村拓哉さん」は2021年4位→2022年2位、「横浜流星さん」は2021年10位圏外→2022年4位と順位が上昇しました。また、健康的美人だと思う芸能人を聞いたところ、1位「綾瀬はるかさん」(94名)、2位「中村アンさん」(34名)、3位「北川景子さん」(28名)、4位「長澤まさみさん」(27名)、5位「土屋太鳳さん」(24名)となりました。明るく生き生きした笑顔が印象的な綾瀬はるかさんが1位となりました。昨年の調査結果と比較すると、「中村アンさん」は2021年5位→2022年2位、「長澤まさみさん」は2021年10位→2022年4位、「杏さん」と「天海祐希さん」は2021年10位圏外→2022年10位と順位が上昇しました。 詳細はこちら プレスリリース提供元:@Press

2022年03月29日

将来に備えてムダな出費を減らし、貯蓄にまわしたいと考えている方は多いと思います。そこで普段利用しているサービスから見直してみるのはいかがでしょうか。例えば、銀行。一回の手数料は高くなくても回数を重ねると結構な額になりますよね。今回は手数料をおさえて少しでも預金を増やすことができる、注目のネットバンクをご紹介します。プロが選ぶ「お得すぎるネット銀行」4選ネットバンクとはインターネット上で口座開設から振込、送金が完結する銀行のことを言います。街中にある銀行と違い、専用の店舗を持たないために人件費や店舗の運営コストが低く抑えられています。その分利用者にもメリットも大きくなっています。一番わかりやすいのが普通預金の金利でしょう。大手の都市銀行の多くの普通預金金利が0.001%に対し、ネットバンクは最高クラスで0.2%となっています。その差はなんと200倍!振込や入出金に関しても、手数料が安い、または回数制限や条件はあるものの無料なところも多いのが特徴です。入出金も近くのコンビニATMや提携する銀行ATMの利用ができるので、急に出金が必要になっても不便はありません。また、24時間365日いつでもスマホひとつで利用明細の確認・送金・振込まで完結でき、操作も簡単。高い金利だけでなく、普段の利用においてメリットを受けられるのもネットバンクならではだと思います。お得さと利便性を兼ね備えたネットバンクですが、今回はとくに人気のサービスをピックアップしてみました。あおぞら銀行BANK「とにかく好金利がいい!」という方はこちら。あおぞら銀行のネット専用口座で、普通預金(※1)の金利が最高クラスの年0.2%(税引後年0.159%)となっています(2022年3月9日時点)。例えば預金100万円なら、都市銀行が年間10円の金利しかつかない一方、あおぞら銀行BANKなら税引き前で2000円とその差は一目瞭然です。ゆうちょ銀行ATMからの入出金なら手数料無料で回数制限もありません。Visaデビット機能付きキャッシュカードは、お買い物にも利用できて最大1.0%のキャッシュバックもあります。預金から日常の買い物まで、お得かつ便利に利用できるサービスとなっています。※1 変動金利です。楽天銀行楽天市場や楽天証券、楽天カードといった、いわゆる「楽天経済圏」を利用する方におすすめ。ハッピープログラムのエントリーで残高や取引状況に応じて楽天ポイントがたまり、最大で月7回までATM手数料が無料。他行振込手数料は月3回まで無料となっています。また楽天カードを楽天銀行からの引き落としに設定することで、楽天市場でのポイントアップも狙えます。さらに、楽天証券の口座と銀行口座の連携サービス「マネーブリッジ」を設定することで、金利年0.02%のところ0.1%(税引後年0.079%)までアップ(※2)。この特典が付いているのも人気の理由です。※2 2022年4月1日から、普通預金残高300万円以下の部分は年0.1%(税引後年0.079%)、普通預金残高300万円を超える部分は年0.04%(税引後年0.031%)となります。auじぶん銀行KDDIと三菱UFJ銀行が共同出資で設立した銀行で、三菱UFJ銀行宛なら振込手数料が無料で回数制限はなし。取引内容に応じてステージが決定し、例えばプレミアムステージ(※3)の場合、ATM出金手数料、振込手数料ともに月15回まで無料になります。さらにPontaポイントが15倍になるなど、ポイントもためやすくなっているのも魅力です。au PAYとの口座連携などauサービスを利用することで、金利は最大0.2%(税引後年0.159%)まで上げられます。提携するATMは三菱UFJ銀行のほかセブン銀行・ローソン銀行・ゆうちょ銀行・E-netと多数あり、急な現金の引き出しも心配ありません。※32022年4月以降のサービスになります。イオン銀行イオン系列のお店を利用する人に使いやすく、提携ATMが多いのが特徴です。イオン銀行ATMなら入出金手数料がいつでも無料となっています。また、毎月の利用状況によってスコアがたまり、プラチナステージまで行くと金利が年0.01%から0.1%(税引後年0.079%)までアップ。ほかにも、他行でのATM入出金と振込手数料が月5回まで無料にもなります。イオン銀行のキャッシュ+デビットカードなら毎月20・30日のイオンでのお買い物は5%OFFになるなどイオンでの特典も受けられます。ネットバンクを選ぶうえで大事なのが、金利やATM利用無料の条件を満たすことができるかどうか。自身で普段から使っているサービスなら、よりよい特典が受けられる可能性があります。また対応できるATMが近所にあるかどうかも選ぶうえで重要です。手数料や条件をよく確認したうえで、自分にあったネットバンクを選んでみてください。informationあおぞら銀行 BANK支店楽天銀行auじぶん銀行イオン銀行©frender/Getty Images文・池田星太

2022年03月11日

ゆうちょ銀行は1月、ゆうちょ銀行の外にある「ゆうちょATM」の利用料金を一部有料化した。ほかの銀行でも、手数料の新設や値上げが続いている。そんな銀行の有料化について、経済ジャーナリストの荻原博子さんが解説してくれたーー。■銀行のコロナ特需は長くは続かない1月17日から、ゆうちょ銀行は駅やショッピングモール、ファミリーマートなど、ゆうちょ銀行の外にある「ゆうちょATM」の利用料金を一部有料化しました。平日8時45分〜18時と土曜日9時〜14時は無料ですが、それ以外の夜間・休日には利用料金が1回110円かかります。ただし、郵便局やゆうちょ銀行内にあるゆうちょATMは今までどおり、いつでも無料で利用できます。また17日からゆうちょATMでは硬貨の入出金に「硬貨預払料金」が必要です。硬貨の入金は1回100枚まで、1〜25枚だと110円、26〜50枚は220円、51〜100枚が330円。出金は硬貨が1枚でも含まれると110円かかります。さらに、ゆうちょ銀行の窓口でも硬貨の取り扱いに「硬貨取扱料金」がかかります。硬貨は金額に関係なく50枚までは取扱料金が無料ですが、51〜100枚は550円、101〜500枚は825円、501〜1,000枚だと1,100円で、以降500枚ごとに550円加算されます。注意したいのは、窓口に硬貨を持ち込み、枚数算定の後で「料金が高いから預け入れをやめる」と言っても料金がかること。貯金箱いっぱいの硬貨だと、硬貨取扱料金がかさみ、せっかくの貯金が目減りすることもあるでしょう。近年ほかの銀行でも、手数料の新設や値上げが続いています。三菱UFJ銀行は’22年4月以降に18〜69歳の方が新規口座を開設し、紙の通帳を発行する場合は「紙通帳利用手数料」が年550円かかります。これまで三井住友、みずほの両行には紙通帳に関する手数料がありましたが、これで3メガバンクそろって、新規口座の紙通帳が有料になりました。実は今、銀行は“コロナ特需”と呼ばれるほど業績が好調です。コロナ禍で不況に陥った中小企業向けに、国が利子などを補助する実質無利子・無担保の融資が増えているからです。とはいえ、コロナ特需は長く続かないでしょう。銀行はコロナ後、さまざまな取引に手数料をかける「手数料ビジネス」を収益の柱にしたいと考えています。今は無料が当たり前のサービスに、手数料がかかる日が来るかもしれません。銀行は超低金利のうえ手数料が増えると、私たち利用者の負担が大きくなりますが、残念ながらこの流れは変わりません。「ゆうちょATMはいつでもどこでも無料」といった古い間違った情報はさっさと捨て、情報をアップデートし、手数料がかからない方法を知っておくことが大切。手数料で預貯金を目減りさせるなど本末転倒です。それでも私たちが銀行にお金を預けるのは、銀行を信用しているからでしょう。昨年来頻発しているみずほ銀行のシステム障害は、こうした信用を失いかねない大問題です。銀行によって金利や手数料が異なる時代、私たちが銀行との付き合い方を考え直すきっかけにしたいと思います。

2022年01月28日

最近、大手銀行を中心に、紙の通帳の発行手数料といった手数料の創設や引き上げが続いている。「大手銀行の普通預金金利は0.001%。100万円を1年預けても、利息はわずか10円ですから、ATMの時間外手数料110円を1回払えば残念ながら損。手数料の安いネット銀行に乗り換えましょう」そう話すのはファイナンシャル・プランナーの西山美紀さん。ネット銀行の一部を次にまとめたが、どう選べばよいのだろう。■おもなネット銀行の提携ATMリストと手数料【ソニー銀行】使えるATM:三菱UFJ/三井住友/ゆうちょ/イオン/コンビニ(※1)ATM利用手数料(※2):月4〜無制限まで無料他行への振込手数料(※2):月1〜11回無料特徴:積立定期預金の金利が高い/1年もので運用0.13%(※3)【住信SBIネット銀行】使えるATM:ゆうちょ/イオン/コンビニ(※1)などATM利用手数料(※2):月2〜20回まで無料他行への振込手数料(※2):月1〜20回無料特徴:定期預金の金利が高い/1年定期0.1%(※3)【PayPay銀行(旧ジャパンネット銀行)】使えるATM:三井住友/ゆうちょ/イオン/コンビニ(※1)ATM利用手数料(※2):3万円以上の出金は無料など他行への振込手数料(※2):本人名義の三井住友へは無料特徴:日本初のネット銀行/セキュリティ面に定評【楽天銀行】使えるATM:三菱UFJ/みずほ/ゆうちょ/イオン/コンビニ(※1) などATM利用手数料(※2):月最大7回無料他行への振込手数料(※2):月0〜3回無料特徴:楽天ポイントが貯まる仕組みアリ【イオン銀行】使えるATM:三菱UFJ/みずほ/ゆうちょ/イオン/ローソンなどATM利用手数料(※2):自行ATMならいつでも無料、平日日中無料の提携ATMも他行への振込手数料(※2):月0〜5回無料特徴:利用状況により、普通預金金利が最大0.1%※1:コンビニATMは、セブン銀行、ローソン銀行、イーネットを指す。※2:手数料は、口座残高などの利用状況により異なる。※3:冬のボーナスシーズン限定金利。「まず、無料でお金を引き出せるATMが、家の近所など使いやすい場所にある銀行を選びましょう」(西山さん・以下同)たとえば近所のコンビニATMが使える銀行で、利用手数料の無料回数が多いところを選ぶと安心だ。ただ無料回数は、口座残高など利用状況によるのでご注意を。「楽天市場をよく使う方は楽天銀行、イオンでの買い物が多い方はイオン銀行など、使い方によって選ぶのもいいと思います。それに、金利も銀行選びの大切な指標です」大手銀行の金利は横並びがほとんどだが、ネット銀行はボーナスシーズンの特別金利などで高利率を競う銀行も多い。「とはいえ、給与の振込口座を変えるのはたいへんでしょう。私は、ネット銀行を貯蓄用口座にするのがよいと思っています」お勧めは赤・青・黄の3口座を作り、自動振替サービスを使うこと。青は給与振込口座として使うが、給料が出たら赤の口座にお金を移す“先取り貯蓄”を。黄は予備用口座として10万〜30万円ほどを入れておく。「赤は貯蓄が目的で、黄もふだんは使わない口座なので、高利率のネット銀行が最適です」ネット銀行には、たとえば給料日の翌日など毎月決まった日に、一定額を、他行の自分の口座からネット銀行に自動で預け替えてくれる「定額自動入金サービス」が無料の銀行もある。これを利用すれば、毎月自動で高利率のネット銀行にお金が貯まっていく。「毎日節約しなくても、自動で貯まる暮らしに乗り換えましょう」

2022年01月26日

長期的な目でお金を増やしたいけれど、株をやるリスクはとりたくない。かといって、定期預金はウマくない……。そんな思い込みは払拭しよう!経済ジャーナリストの荻原博子さんがお得な定期預金を解説ーー。■懸賞付きやネットバンクは狙いめ!給料が上がりません。’21年の春闘は平均賃上げ率が1.78%。国が賃上げを促す“官製春闘”が始まった’14年以降で、最低の賃上げ率でした(7月5日・連合)。これほど実体経済がボロボロなのに、なぜか株価はおおむね高値を維持しています。そのため、投資を勧める声もありますが、私は実体経済と乖離した“株だけ高”は先行きが予想できず、投資の初心者がなけなしのお金をつぎ込むのは危険だと思っています。こんなときこそ、定期預金を見直しましょう。利率0.002%の一般的なものとはひと味違う、お得な定期預金をご紹介します。【懸賞付き×定期預金】懸賞の付いた定期預金が人気です。「1等は現金10万円」などの太っ腹定期には期待が膨らむでしょう。■杜の都信用金庫「懸賞付定期預金 杜の都でっかい夢定期」〈預入金額〉:20万円以上2,000万円以内〈利率や特典〉:20万円で抽選権1本・10万円×100本、3万円×175本が当たり、最高賞金100万円〈募集締め切り〉:9月30日■青い森信用金庫「懸賞金付定期預金 開運宝船」〈預入金額〉:1口10万円以上1,000万円以内〈利率や特典〉:10万円で抽選権1本・10万円×50本、5,000円×250本が当たる〈募集締め切り〉:9月5日■尾西信用金庫「びしん創立70周年記念 懸賞付定期預金 大判振米」〈預入金額〉:20万円以上1,000万円以内〈利率や特典〉:20万円で抽選権1本・10万円×30本、1万円×200本、米5キロ×770本が当たる〈募集締め切り〉:9月30日杜の都信用金庫の「懸賞付定期預金杜の都でっかい夢定期」は預け入れ20万円ごとに抽選権が1口もらえ、1等賞品は現金10万円×100本。さらに、1等の当選番号から連番9本分も1等になる「でっかい夢大賞」では、200万円以上預けて連番の抽選権が10口以上あれば、最高賞金100万円も。青い森信用金庫の「懸賞金付定期預金開運宝船」は抽選で10万円×50本、5,000円×250本が当たります。抽選権が預け入れ10万円ごとと、ハードルが低めです。尾西信用金庫「びしん創立70周年記念懸賞付定期預金大判振米」は現金のほか、米5キロ×770本が当たります。当選という小さな幸せがたくさんありますよ。【ネットバンク】店舗を構える一般的な銀行より、ネット専業銀行や地方銀行のインターネット支店は、利率が高い傾向があります。最初は不安ですが、慣れれば平気。全国どこからでも預けられるのでチャレンジしては。■愛媛銀行 四国八十八カ所支店「100万円限定だんだん定期預金」〈預入金額〉:100万円1口のみ〈利率や特典〉:0.27%(満期後は店頭金利)〈募集締め切り〉:−■auじぶん銀行「夏の特別金利キャンペーン」〈預入金額〉:10万円以上〈利率や特典〉:0.2%(満期後は店頭金利)〈募集締め切り〉:7月31日■豊橋信用金庫「インターネット支店限定 特別金利定期預金」〈預入金額〉:10万円以上〈利率や特典〉:0.2%(満期後は店頭金利)〈募集締め切り〉:9月30日愛媛銀行 四国八十八カ所支店は「100万円限定だんだん定期預金」が。1人につき100万円1口のみ利用できる1年定期で、利率は0.27%と通常の135倍!満期後は同行の通常利率0.2%になりますが、これでもメガバンクの100倍。挑戦する価値がありそうです。auじぶん銀行の「夏の特別金利キャンペーン」や豊橋信用金庫の「インターネット支店限定特別金利定期預金」は利率が0.2%です。24時間全国どこからでも、スマホアプリで口座開設から定期預金の預け入れまで可能です。「銀行なんてどこでも同じ」時代は終わりました。個性が光るお得な定期預金を探して、安心安全にお金を貯めましょう。※すべて1年物の円定期預金で自動継続型※募集金額に達した場合は、期間内であっても販売を取りやめることがあります。

2021年07月23日

長期的な目でお金を増やしたいけれど、株をやるリスクはとりたくない。かといって、定期預金はウマくない……。そんな思い込みは払拭しよう!経済ジャーナリストの荻原博子さんがお得な定期預金を解説ーー。■球団推し活×定期預金で利率130倍アップ!給料が上がりません。’21年の春闘は平均賃上げ率が1.78%。国が賃上げを促す“官製春闘”が始まった’14年以降で、最低の賃上げ率でした(7月5日・連合)。これほど実体経済がボロボロなのに、なぜか株価はおおむね高値を維持しています。そのため、投資を勧める声もありますが、私は実体経済と乖離した“株だけ高”は先行きが予想できず、投資の初心者がなけなしのお金をつぎ込むのは危険だと思っています。こんなときこそ、定期預金を見直しましょう。利率0.002%の一般的なものとはひと味違う、お得な定期預金をご紹介します。【推し活×定期預金】スポーツチームなど“推し”を応援する“推し活”と、利率アップが結び付く定期預金があります。■千葉興業銀行「マリーンズ応援団定期2021」〈預入金額〉:30万円以上1,000万円未満〈利率や特典〉:日本シリーズで優勝したら店頭金 利+0.26%など〈募集締め切り〉:8月31日■豊和銀行「2021がんばれ大分トリニータ 応援定期預金」〈預入金額〉: 1口20万円以上1,000万円未満〈利率や特典〉:店頭金利の10倍。優勝したら抽選 で10万円×5本なども〈募集締め切り〉:7月30日■新潟信用金「アルビレックス新潟・アルビレックス新潟レディース 応援定期預金『挑! TO THE TOP!!』」〈預入金額〉:1口10万円以上3,000万円まで〈利率や特典〉:当初預入金利0.03%。アルビレックス新潟が2021シーズンJ1昇格決定したら0.1%〈募集締め切り〉:8月31日千葉興業銀行の「マリーンズ応援団定期2021」は、千葉ロッテマリーンズの成績に応じ利率が上がります。現在の定期預金利率は0.002%ですが、パ・リーグ3位以内なら+0.06%、日本シリーズ出場で+0.16%、日本シリーズ優勝なら+0.26%!現状の130倍超という大盤振る舞いです。優勝と利率アップをねらって、推し活が熱くなるでしょう。豊和銀行の「2021がんばれ大分トリニータ応援定期預金」は、利率が通常の10倍設定です。同行の店頭金利は0.002%ですから、この定期は0.02%です。さらに大分トリニータがJリーグで優勝すれば、現金10万円×5本などが当たる抽選特典も。新潟信用金庫の「アルビレックス新潟・アルビレックス新潟レディース応援定期預金挑!TO THE TOP!!」は利率が0.03%と一般的な定期預金の15倍。J1に昇格すると、0.1%の高利率になるチャンスも。「銀行なんてどこでも同じ」時代は終わりました。個性が光るお得な定期預金を探して、安心安全にお金を貯めましょう。※すべて1年物の円定期預金で自動継続型※募集金額に達した場合は、期間内であっても販売を取りやめることがあります。

2021年07月23日

この漫画は書籍『夫がいても誰かを好きになってもいいですか?』(ただっち著)の内容から一部を掲載しています(全44話)。■前回のあらすじ後藤さんとデートに行くことになったハル。でも自分が年上でしかも既婚者であることが、気になってしまいます。高いけれど、独身の時の預金を使えば…でも、罪悪感が残ります。次回に続く「夫がいても誰かを好きになってもいいですか?」(全44話) 連載は7時更新! 『夫がいても誰かを好きになってもいいですか?』 ただっち著(KADOKAWA) ¥1,210(税込) \ この後どうなる!? /書籍「夫がいても誰かを好きになっていいですか?」はこちら 結婚3年目、専業主婦のハルは多忙な夫とすれ違う日々…アルバイト先の同僚の大学院生と、既婚者であることを隠し徐々に親しくなっていく。「ただの主婦が東大目指してみた」でおなじみのただっちによる既婚妻の恋愛ストーリー。人気の漫画を無料で試し読み!

2021年06月28日

日本は治安のいい国だとよくいわれています。落とした財布が戻ってきたり、電車の中で警戒心なく居眠りをしたりなど、「平和だな」と思うような出来事や光景を目の当たりにすることもあるでしょう。しかし、だからといって気の抜きすぎは禁物です。川尻こだま(@kakeakami)さんが描いた漫画に、多くの人がヒヤッとさせられました。川尻さんが、銀行の前で見かけた衝撃の光景とは…。『平和な町』平和な町 pic.twitter.com/Pm3T5G0kfn — 川尻こだま☀︎まんがまとめたよ (@kakeakami) May 13, 2021 おじいちゃん、お金を今すぐしまって…!銀行でお金を下ろした後、その場で確認をしていたと思われる、おじいさん。人目の付く場所でお札を数えるなんて、不用心としかいいようがありません…。周囲によからぬことを考える人がいたらと思うと、ゾッとしてしまいますね。投稿には「同様の光景を見た」といった声が相次ぎました。・危険すぎる…!万が一、風が吹いてお札が飛んでいったらどうするんだろうか。・同じような場面を見たことがあります。周りにいたのが善人でよかった。・割とよくある光景。ヒヤヒヤするよね…。犯罪というのは、いつどんなタイミングで巻き込まれるかは誰にも分かりません。もちろん悪いのは犯罪者ですが、危ない目に合わないよう、気を引き締める意識を持っておくことが大切でしょう。おじいさんの平和な日々が続くことを願うばかりですね。[文・構成/grape編集部]

2021年05月14日

モデルで女優の水原希子が、auじぶん銀行の2021年度イメージキャラクターに起用された。今回のイメージキャラクター起用を受け、水原は「インターネットバンキングに以前より興味があり、この度『auじぶん銀行』さんと一緒にお仕事をすることができて、とても光栄に思います」とコメント。「『auじぶん銀行』というインターネット銀行が、もっともっとみなさんの生活の一部になり、より便利な役割になっていただけたら嬉しく思います。じぶんらしさをめいっぱい感じてもらえたらいいなと思います」と意気込みを語っている。なお、今後のイメージキャラクターとしての活動は、同社のウェブサイト、SNS、YouTubeなどで公開される。

2021年05月13日

ATMの削減、通帳の有料化、そして最後のとりでだった“信頼”すら失われつつあるメガバンク。いまこそ、ネット銀行への乗り換えを検討すべき時期だーー。「みずほ銀行は3月12日、外貨建て送金でおよそ300件の遅れが生じた事案を報告しました。2月28日に全国の約8割にあたるATMが動かなくなるなど、わずか約2週間で4度ものシステム障害を起こしました」そう語るのは、ネット銀行のサービスに詳しい金融サービスアナリストの大和田智美さん。「安心だから」「トラブルが少なそうだから」。そんな理由でメガバンクをメインバンクに選んできた人も多かったが、みずほ銀行の事例で、それが“神話”にすぎなかったことが明らかになった。「いまメガバンクでは通帳の有料化やATMや支店の削減が進んでいます。メガバンクを使い続けると、不便どころか、損する時代になりつつあるのです」(大和田さん・以下同)そこで、検討すべきなのが「ネット銀行」に口座を作ることだという。「ネット銀行とは、銀行の店舗を持たず、ウェブ上やスマホで銀行取引ができる銀行のこと。メガバンクが運営しているネットバンキングとは別物です。店舗がないという不自由はありますが、そのぶん運営コスト(設備費、人件費など)が安く抑えられており、ほかのサービスが充実していることが多いのです。他行のATM利用が条件付きで無料になったり、振込手数料が安かったり、無料になるような場合もあるんです」どのネット銀行がおすすめなのだろうか。ライフスタイル別におすすめのネット銀行を教えてもらった。まず、生活の地域からみてみよう。都心に住んでいる人はコンビニを利用する機会が多いだろう。「セブン銀行とローソン銀行は、7〜19時の間、それぞれのコンビニ店内にある専用ATMで引き出し手数料がかかりません。ただし、セブン銀行のキャッシュカードはゆうちょをはじめ、一部メガバンクのATMでも利用可能なのに対し、ローソン銀行のカードはローソン銀行でしか使えません」郊外に住んでいる場合、大型スーパーの利用機会が多いだろう。国内最大のシェアを誇るイオンの店舗を利用している場合、イオン銀行がおすすめだ。「イオン銀行のATMでの引き出し手数料は24時間無料。ATMはイオンの店舗のほか、系列のミニストップにも設置されています。さらに、三菱UFJ銀行とみずほ銀行のATMなら平日の日中、ゆうちょ銀行なら土曜日の一部の時間も含めて、引き出し手数料が無料になります」セブン銀行もイオン銀行も、口座とひもづいた各種カードを作ることで、買い物時のポイント還元率がよくなるという利点もある。■メガバンクよりも住宅ローン金利が低いコロナ禍でネットショッピングの利用が広がった。「楽天銀行は楽天市場で利用すると、ポイントがアップします。また楽天証券など、楽天が提供するサービスの決済に楽天銀行の口座を使うと、預金の金利が上がったり、楽天ポイントがもらえたりと、恩恵がある。もうひとつは、4月5日からPayPay銀行に社名変更される現・ジャパンネット銀行。こちらは、ヤフーオークションの利用口座にすると、決済手続きが簡略化されるほか、Tポイントを同行の預金に交換できます」ネット銀行によっては、住宅ローンを扱っている。「金利はメガバンクよりも低く抑えられていることが多いですね」そんななかおすすめが、もともと金利が低いうえに、系列会社のユーザーであればさらに金利を低くできるauじぶん銀行だという。借り換えにも対応しているので、すでに住宅ローンを組んでいる人は現在の金利と比較してみよう。さまざまな場所でATMを使いたい人や振り込みをする機会が多い人におすすめなのが、ソニー銀行と住信SBIネット銀行だ。「大手コンビニ3社などのATMで、ソニー銀行は月4回まで、住信SBIネット銀行は月2回まで現金引き出しが無料。両行とも月1回、他行宛ての振込手数料が無料になります」住信SBIネット銀行は4月1日からサービス内容が変更になる。「本人確認をスマホで認証する『スマート認証NEO』登録するだけで、月5回までATM利用料と他行宛ての振込手数料が無料となります。セキュリティも向上するので、メリットは多いでしょう」新年度に向けて、あなたの利用の仕方に合ったネット銀行の口座を開設してみては?「女性自身」2021年4月6日号 掲載

2021年03月25日

「毎月きちんと収入があるのに、なぜか気づいたら毎月お金を使い切ってしまう…」そんな貯蓄が苦手な方でも、知らず知らずに貯めることができる方法があります。今回は貯蓄を始めたい人におすすめの「積立預金」について解説します。貯蓄ができるようになるための一歩として、まずは貯蓄体質への改善を目指してみることから始めてみませんか?貯蓄できるようになる、体質改善の始め方お金が貯まらない人の特徴お金が貯まらない人の特徴として、「まず使いたいだけ使って、残ったら貯めようかな」というスタンスが挙げられます。元々無駄遣いをしない金銭感覚を持っている人であれば、このスタンスでも貯蓄は可能です。一方、元々計画的にお金を使うことが苦手な人ほど、こういった考え方では手元にお金が残りにくく、貯蓄が増えていかない傾向にあります。計画的にお金を使えるタイプかを検証上記いずれかのタイプの見分け方としては、子どものころのお年玉を思い出してください。お年玉を「いつか必要な時のために」と貯蓄する人は、計画的に使えるタイプです。反対に、もらったお年玉をお正月の間にすぐ使ってしまう人は、計画的にお金を使えない貯蓄下手な可能性があると考えられます。貯められない人は先取り貯蓄がおすすめ計画的に使えないタイプの人が貯蓄するなら、「先に貯めておいて残った分を使う」方法がよいでしょう。つまり、先取り貯蓄で貯める、というスタンスに切り替え、強制的に貯めていく仕組みを作ることが必要です。先取り貯蓄の方法給与天引きであれば、お金を「初めから無いもの」と思うことができるでしょう。同じように、給与が入ったらすぐ自動的にお金を別口座へ移動させましょう。このように先取りして貯蓄をすると、お金を「無いもの」として毎月過ごすしかなくなります。これまで自由に使えてきた金額から一定額が少なくなってしまいますが、だからこそ残りのお金を計画的に使うことができます。結果的に「余ったお金」が生まれて、新たな貯蓄ができるサイクルを作ることができるでしょう。このように、貯蓄体質に変わるためには、先取り貯蓄を始めるのがおすすめです。貯蓄体質の味方、「積立預金」とは?貯蓄ができない体質を改善できる先取り貯蓄の代表的な商品と言えば、積立預金です。この積立預金には、大きく分けると3つの種類があります。積立預金の3つの種類財形貯蓄社内預金銀行等の積立預金1. 財形貯蓄財形貯蓄は、給与天引きで指定した銀行に毎月貯めていく方法です。勤め先が制度に加入していれば利用することができます。金融機関に預金を預けるのですが、積立期間が3年以上(1年経過したら払い出すことは可能)と長く、これまでお金を貯められなかった人にはハードルがやや高いかもしれません。2. 社内預金社内預金も、勤め先に制度があれば給与天引きで利用できます。利息は金融機関より高めに設定されていますが、金融機関で運用するのではなく会社が預金を管理するため、倒産してしまうと元本が戻ってこないこともあり得ます。3. 銀行等の積立預金どなたでも利用できるのが、この銀行等の積立預金です。始める際もネットを通じて開設できるところが多く、銀行ごとに積立額や期間、金利などが異なります。次項から銀行の積立預金について詳しくお伝えします。銀行の積立預金の仕組み銀行の積立預金は、金融機関を決めて金額と期間などを設定すれば、毎月一定額が積立口座へ自動引き落としされるシステムです。もちろん、ボーナス時に追加額を設定することも可能で、まとまった資金があったときも貯めていくことができます。今はネットなどで申し込みが完結する金融機関が多く、わざわざ銀行に足を運ぶ必要がないので便利です。[adsense_middle]積立預金の賢い活用方法貯める目的から目標額と期間を決めるお金を貯めると決めれば、たくさん貯めたくなるものです。だからといって、初めから目標が高すぎると、そもそも貯めるのが苦手な人の場合は途中でイヤになってしまい、リタイアしてしまう可能性もあります。貯蓄を続けられるようにするためには、達成できそうな目的を具体的に決めて、目標額や期間を設定するのがおすすめです。具体的な目標設定の方法目標の設定の具体的な方法について、例を挙げてみましょう。例えば、1年後の結婚式のために100万円を貯めたいとします。この場合、83,334円×12月で目標を達成できます。「月々の負担が多めだな」と感じる場合には、ボーナス時に20万×2回を追加すれば、月々は5万になります。このように、無理のない金額と回数を設定するのが目標達成のポイントです。マイカーの購入なども具体的に見積もりを取ってみると、予算立てしやすくなります。目標額に達するように積立額を決めていく中で、購入時期をずらす・車種やオプションを変えるなど、目標の調整も考慮しながら積立額と期間を決めていくといいでしょう。目標が決められない場合は少額から始めてみる当面お金を使用するための目標がない場合、まずは1年などの短いスパンで少額から積立預金を始めてもいいでしょう。私も社会人になりたての頃に、毎月2万円を給与振り込み口座の銀行で積立預金していました。他に目標を設定して貯めていたものもあったので、積立預金は特に目標は設定しないまま続けました。その約3年後、積立額の70万円を使って新婚旅行で贅沢にスイートルームに泊まることができました。目標を決めていたわけではないものの、積立を続けて良かったと感じたものです。もし途中で貯められなくなったら?積立預金を続けるのが難しい場合、積立を途中で一時中止することも可能です。残高が不足している際も振替は中断されます。保険料のように翌月に併徴になることはなく、このような場合は手数料もかかりません。また、普通預金に残高が不足していると、クレジットカードなどの他の引き落としが滞ることがあります。積立預金をしている場合、積立預金の金額の90%を上限に、上限額(金融機関により異なる)まで自動融資が実行される金融機関があります。この場合の利息は定期預金の約定金利の+0.5%(変動金利)となり、緊急時に役立つこともあります。解約などで手数料はかかる?解約の際の手数料はかかりませんが、設定した期間外に中途解約になってしまうなどの場合、その時期によっては普通預金の金利が適用されることもあります。ペナルティなしに一部解約できるところもあるなど、それぞれ規約が異なりますので確認しておきましょう。いずれにしても、元本が割れることはありません。積立預金のメリット・デメリット積立預金のメリット普通預金より金利が高い手間いらずで、一度設定してしまえば放っておいても貯まる少額からスタート可能期日や積立額が自由に選べるオーダーメイドであること長期利用で複利(一年)効果が期待できる(ゆうちょ銀行は半年複利)積立預金のデメリット投資と比べると金利が低いつみたてNISAのように非課税制度がない積立預金と定期預金の違いとは?「同じ預金をするなら、定期預金の方が金利が高いのでは?」と思う方もいるでしょう。定期預金は、スーパー定期(300万まで)、スーパー定期300(300~1000万まで)、大口定期(1000万超)と、金額に応じて主に3つの種類があります。定期預金の考え方としては、まとまった金額が大きいほど、預け入れる期間が長いほど、金利は優遇されます。つまり、まとまった額を長期に預ける場合は金利が高くなり、より貯まりやすくなるのです。ですが、現在の低金利の状況では、メガバンクやネット銀行でも積立預金との差がない金融機関が多くなっています。以下で金融機関ごとの金利を確認してみましょう。[adsense_middle]定期預金との金利を比較適用金利は変動金利で、積立日の金利が適用されます。(上記金利は、2020年11月28日現在のものです)積立定期預金などとしている金融機関もあり、今は積立も定期と同様の金利であると考えてよいでしょう。ネット銀行の方が金利は高めですが、給与口座でない場合や目標期間が短い場合などは別途費用が生じることもありますので、手数料規約なども確認が必要です。積立預金に便利な口座の選び方積立預金をする場合は、給与振込口座の金融機関で積立を実施するのがおすすめです。給与が振り込まれたらすぐに引き落とされるため、うっかり使ってしまうことを防げます。もし複数の口座に収入がある場合は、金利や利便性を考慮して金融機関を選んでください。積立預金は銀行だけではなく、信用金庫や信用組合などでも扱っており、名称が定期積金となっている場合もあります。メインバンク以外の銀行でも手数料がかからずに送金できるなら、金利が高めなネット銀行もおすすめです。積立期間は何年まで可能?積立期間は下記のように、金融機関により異なります。あらかじめ目標期日を設定している場合、自動的に普通預金の口座へ送金されるため、手続き不要で引き出しが可能な銀行もあります。銀行別の積立額と回数の比較ボーナス時などは、積極的に増額してもいいでしょう。積立預金には特典がある場合も積立預金を行うことで、特典を受けられる場合があります。たとえば、三井住友銀行(適用には条件があります)では以下のような特典があります。一部ローンの繰り上げ返済手数料が無料リフォームローンの金利を年1%引き下げその他の地銀や信用金庫なども特典やキャンペーンを用意しているところがあるため、チェックしてみましょう。積立預金に関するまとめ貯蓄が苦手な方も、積立預金なら少額からコツコツ貯めることができるので、スタートしやすいのではないでしょうか。投資などのリターンの高い資産運用や非課税のものもありますが、余剰資金のない状態で投資を始めるのは少々危険な考え方です。まずは、貯めることができる体質改善から始め、少しずつ投資による資産運用も活用して貯蓄をしていきましょう。

2020年12月24日

アメリカ・カリフォルニア州にある動物保護団体『ペニンシュラ・ヒューメイン・ソサエティ&SPCA』に1本の電話がかかってきました。「銀行に不審者が侵入しています!」銀行強盗の通報なら普通は警察のはず。しかし『ペニンシュラ・ヒューメイン・ソサエティ&SPCA』のスタッフは詳細を聞いて、「それならここに連絡して正解だ」と納得します。なぜなら…銀行に侵入していたのは野生のアライグマだったからです!Posted by Mike Nicco on Tuesday, October 20, 2020Posted by Mike Nicco on Tuesday, October 20, 2020この時、銀行はまだ開いておらず、中には誰もいませんでした。銀行の外にあるATMを利用していた男性が、ガラス越しに中にいる2匹のアライグマを発見。男性は初め、机の上にぬいぐるみが置いてあると思ったそうですが、動いていたためびっくりします!よく見ると、本物のアライグマだったということです。Posted by Mike Nicco on Tuesday, October 20, 2020Posted by Mike Nicco on Tuesday, October 20, 2020Posted by Mike Nicco on Tuesday, October 20, 2020Posted by Mike Nicco on Tuesday, October 20, 2020男性から連絡を受けた『ペニンシュラ・ヒューメイン・ソサエティ&SPCA』のスタッフが現場に駆け付け、銀行の責任者とともに中に入り、アライグマたちとの追いかけっこがスタート。約10分間追いかけた後で、ようやく2匹を安全に銀行の外に逃がすことができました。アライグマはなかなか銀行から出ようとしなかったのだとか。でも2匹ともケガをすることなく、無事に逃げていったということです。Posted by Mike Nicco on Tuesday, October 20, 2020Posted by Mike Nicco on Tuesday, October 20, 2020海外メディア『ABC7 News』の気象予報士、マイク・ニコさんがアライグマの写真をFacebookに投稿すると見た人たちが大笑い。コメントも多く寄せられています。・覆面をしたラスカルだ!・かわいい強盗!・口座を開きたかったんじゃない?・一体どうやって中に入ったんだ?気になるアライグマの侵入方法ですが、銀行の外にある木に土がついた足跡が残っていたそうです。おそらく2匹は木に登り、建物の天井に飛び移って空調用の配管から建物内に侵入。天井裏を歩いていたところ、天井のタイルが抜けて下に落ちたと思われています。『生まれながらの覆面顔』と、まるで映画に出てくる銀行強盗さながらの華麗な侵入方法で、多くの人たちの笑いをさらった2匹のアライグマ。何も盗らずに逃走した彼らにとっては収穫なしでしたが、暗いニュースが多い世の中にちょっぴり楽しい話題を届けてくれました。[文・構成/grape編集部]

2020年10月30日

金融機関にもいろいろありますが、その中でもよく見かけるのが信用金庫と銀行ではないでしょうか。信用金庫も銀行も預金したり融資を受けたりすることが可能ですが、具体的にどのような違いがあるかご存知でしょうか。本記事では、信用金庫と銀行の違いやそれぞれの特徴、メリット・デメリットなどをわかりやすく解説していきます。信用金庫と銀行の違いとそれぞれの役割・特徴信用金庫と銀行はどのような点で異なり、それぞれどのような役割・特徴があるのでしょうか。信金と地方銀行・都市銀行の違い地域の繁栄目的か、利益優先か金融機関には信用金庫や地方銀行、都市銀行などいくつかの種類があります。この内、信用金庫はどちらかというと地方銀行に近い特徴や役割を持っているといえます。とはいえ、信用金庫と地方銀行を比べてみても、その役割は異なります。具体的には、銀行は株式会社という形態を取るため株主の利益を優先する必要があります。一方、信用金庫は地域に住む人が会員となり、互いに地域の繁栄を図る相互扶助を目的としています。一般的に銀行は利益を優先するため、より利益を大きくしやすい大企業を取引先としたがりますが、信用金庫は地域の繁栄を目的とするため、個人や中小企業でも積極的に話を聞いてもらうことができます。また、銀行は取引先に制限はありませんが、信用金庫においては、特に融資先は原則として地域の会員を対象とする必要があるという違いがあります。信用金庫が必要な理由日本の経済を支える役割を担っている上記通り、銀行は株主の利益を優先する必要があるため、できるだけ大きな取引先と取引をして利益を生み出す必要があります。一方、信用金庫は非営利法人で、地域の発展に寄与するという役割を担っています。存在感の大きい大企業も、企業数で見てみると全体の1割程度にしか満たず、多くの国民の生活を守っているのは中小企業だということもできます。しかし、中小企業を取引先とするのは、大企業を取引先とするのと比べると利益が小さくなりやすく、また倒産のリスクも高くなりやすいでしょう。それでも、信用金庫は地域の発展のために、個人事業主や中小企業と積極的に取引しようとしてくれるのです。信用金庫と取引している中小企業はもちろん、大きな視点で見ると地域経済、引いては日本の経済を支える役割を担っているのが信用金庫だということもできるでしょう。信用金庫のメリット信用金庫を利用するメリットには以下のようなものがあります。個人や小規模事業でも相手をしてくれる銀行より長い目で見てくれやすい銀行よりよい金融商品を取り扱っていることがある個人や小規模事業でも相手をしてくれる先述のとおり、信用金庫は地域経済の発展に寄与するという目的があるため、個人事業主や中小企業であっても積極的に取引しようとしてくれます。もちろん、業績の悪い企業でもすぐに融資してくれるというわけではありませんが、銀行ではそもそも相手さえしてくれないような場合でも、融資や経営アドバイスをしてくれる可能性が高いといえます。銀行より長い目で見てくれやすい信用金庫も銀行も、取引先に融資する際は経営状況や資金計画、業績などを見て融資の可否を判断します。基本的には審査時点での経営状況が思わしくなければ、融資をしてくれる可能性は低いでしょう。一方、信用金庫の場合、仮に現在の業績が思わしくなくとも、経営者の人となりや会社の成長性などを見て判断してくれやすいというメリットがあります。銀行より条件のよい金融商品を取り扱っていることがある信用金庫の中には、銀行より利率のいい定期預金などを扱っているケースもあります。近くにある信用金庫でこうした商品を取り扱っている場合、利用を検討してみるとよいでしょう。信用金庫のデメリット一方、信用金庫のデメリットとしては以下のようなことがあります。営業エリア外では利用できないATMの数が少ないネットバンキングに対応していないケースがあるそれぞれ見ていきましょう。[adsense_middle]営業エリア外では利用できない信用金庫から融資を受けるには原則として会員である必要がありますが、信用金庫の会員になるには地区内に居住地や事業所を持っている必要があります。一方、銀行であれば同じ銀行内で支店ごとの区分があることはあるにしても、営業エリア外から利用できないということはありません。特に転勤の可能性のある仕事に就いている場合、転勤先で信用金庫を利用できないケースもある点に注意が必要です。ATMの数が少ない信用金庫はATMがその地区に集中しており、地区外にはほとんど置かれていないのが一般的です。また、大手の銀行の中にはコンビニのATMで手数料がかからないこともありますが、信用金庫の口座をコンビニATMで利用しようとすると手数料がかかることもデメリットだといえるでしょう。ネットバンキングに対応していないケースがある大手を中心に、銀行はネット上で残高照会や振込も可能なネットバンキングのシステムが充実してきていますが、信用金庫ではこうしたネット対応が不十分なことも少なくありません。普段から金融機関を利用するときはネットバンキングを利用しているという方は、信用金庫の窓口やATMに足を運ばないといけないことを手間に感じてしまうことも多いでしょう。信用金庫と銀行、利用するならどっち?信用金庫と銀行の違いや役割、メリット・デメリットなどをご紹介しましたが、実際のところ利用するならどっちがおすすめなのでしょうか。預金、融資に分けて解説していきます。預金まず、預貯金については信用金庫と銀行で金融サービスに大きな違いがあるわけではありません。両者で違いがあるのは、金利設定です。銀行の中でも大手になると、すでに顧客が多くいてブランド力が高いこともあるため、預金金利は低く設定されているのが一般的です。一方、信用金庫は大手銀行や地方銀行より規模などで見劣りすることが多いことから、金利を高く設定して預金を集める方針を取っているところも多いです。特に定期預金や定期積金の金利が高く設定されていることが多いため、まとまったお金を預ける先として信用金庫を検討してみるとよいでしょう。ネット銀行と信用金庫で比較してみようただし、銀行の中でもネット銀行は店舗を設置していないため経費が小さく、金利を高く設定しても経営が成り立つという理由で高い金利設定となっていることが多いです。金利で選ぶのであれば、信用金庫にするかネット銀行にするかを比較してみるのも一つの方法です。なお、先述のとおり、信用金庫はネットバンキングがなかったりコンビニのATMから入出金するのに手数料がかかったりなど、不便なことが多い点も含めて比較する必要があるでしょう。融資信用金庫の場合、融資先は原則として会員のみが対象で、会員は地区内に居住地や勤め先がある場合に限られてしまいます。その代わり、個人事業主や中小企業が相手でも積極的に融資を検討してくれる側面があるため、特に創業してまもない企業では信用金庫を利用するメリットが大きいといえるでしょう。信用金庫と銀行の違いに関するまとめ信用金庫と銀行の違いについて、それぞれの特徴や役割、メリット・デメリットなどを併せてご紹介しました。信用金庫と銀行の大きな違いは、銀行は株式会社で株主の利益を優先する必要があるのに対し、信用金庫が非営利法人で地域の発展に寄与することを目的にしている点にあります。特に創業間もない中小企業や、売上の小さな個人事業主の方などは、信用金庫を利用する価値は高いといえるでしょう。

2020年09月25日

銀行にお金を預けると利息を受け取ることができますが、最近の低金利では「利息はないものといってよい」と感じられている方も少なくないでしょう。一方、金融機関によっては高金利の定期預金を用意しているケースもあります。本記事では、金利の基本的な内容についてお伝えするとともに、特に高金利の定期預金を提供している銀行をランキング形式でご紹介していきたいと思います。低金利時代でも高い利息を受け取れる銀行はある?1990年代にバブルが弾けて以降、日本では長く低金利時代が続いています。金利の底と言われる状態が続く中で、2016年には金融緩和政策としてマイナス金利が導入されるなど、これまでの常識を超えてさらに低金利な時代となりました。この状況がさらに進展すると、利用者は銀行にお金を預けるのに、利息を受け取るのではなく、利息を支払わなければならない可能性もあるといいます。こうした状況の中、高い利息を受け取れる金融機関はあるのでしょうか?利率・利息・利子の違い金利について考えるにあたり、まずは利率や利息、利子など似た言葉の違いについて理解しておくとよいでしょう。それぞれの特徴をまとめると、以下のようになります。金利:預けたお金に利息が付く割合利息:預けたお金に対して支払われるお金のこと利率:利息の割合(基本的には金利と同じ内容)利子:お金を借りた人が貸した人に対して支払うお金のこと上記どおり、基本的に金利と利率は同じ意味で、利息はお金を預けたときに受け取れるもの、利子は融資を受けたときに銀行に支払うものと考えるとよいでしょう。せっかく貯金するなら高金利な銀行を選ぼう金融機関にお金を預けると、利息を受け取ることができます。これは、金融機関がお金を預かって、そのお金を何らかの方法で運用し、増やしているからです。銀行への預金者が銀行に対してお金を貸しており、その対価として利息を受け取っていると考えると分かりやすいのではないでしょうか。この利息の割合、つまり金利はお金を預ける金融機関によって異なります。利用者としては、同じお金を預けるのであればできるだけ高い金利をつけてくれる金融機関がよいと考えるのは当たり前のことでしょう。同じ金融機関でも普通預金より定期預金のほうが金利が高い例えば、みずほ銀行の普通預金金利は2020年8月時点で0.001%となっています。仮に100万円預けたとしても、20%の税金を際引いて8円しか受け取れない計算です。一方、同じみずほ銀行で普通預金ではなく、定期預金として預ける場合は金利が0.002%となり、2倍高い利息を受け取れる計算となります。上記と同じように100万円預けるケースでは、1年間で普通預金の2倍の16円を受け取れます。このように、同じ金融機関でも普通預金より定期預金のほうが金利が高く設定されているのが一般的です。これは、銀行側ができるだけ長くお金を預けてもらいやすい定期預金の金利を上げることで、定期預金の利用を促す効果を期待してのことです。金融機関ごとに金利が異なるまた、金利は金融機関によっても異なります。例えば、住信SBIネット銀行であれば、1年ものの定期預金は0.020%とみずほ銀行のおよそ10倍に設定されています。銀行にお金を預ける際には普通預金より定期預金を選ぶとともに、少しでも高い金利をつけてくれる金融機関を選ぶことが大切です。ネット銀行の金利が高い理由先程みずほ銀行と比較した住信SBIネット銀行は店舗を持たないネット銀行ですが、一般的にネット銀行は店舗のある金融機関と比べて金利が高く設定されています。これは、ネット銀行は店舗を持たないが故に事務所の賃料等支払う必要がなく、結果として高い金利を実現しやすくなっていると考えられます。できるだけ高い利息を受け取りたいと考えるのであれば、ネット銀行を中心に見てみると早いはずです。とはいえ、ネット銀行以外にも金利の低い金融機関もあります。以下で、ネット銀行・都市銀行を含めて定期預金の金利が高い銀行を徹底比較していきたいと思います。【2020年おすすめ】定期預金金利が高いネット・都市銀行ランキングここでは、ネット銀行や都市銀行を中心に、定期預金の金利が高い人気の銀行をランキング形式でご紹介します。(2020年8月時点)第1位:auじぶん銀行【預入期間3カ月/0.50%】第2位:SBJ銀行【預入期間2年/0.35%】第3位:オリックス銀行【預入期間5年/0.30%】第4位:ローソン銀行【預入期間3カ月/0.25%】第5位:GMOあおぞらネット銀行【預入期間6カ月以上2年未満/0.030%】[adsense_middle]第1位:auじぶん銀行【預入期間3カ月/0.50%】auじぶん銀行はKDDIと三菱UFJ銀行の共同出資によるネット銀行で、預入期間3カ月ではありますが、新規口座開設時に限り「3ヶ月もの円定期預金」が0.50%で利用できるようになっています。また、ほかの金融機関からauじぶん銀行に預金を移す場合、その振込金額について預入期間3カ月は0.30%に優遇されます。ただし、3カ月が過ぎると通常の金利適用となり、預入期間3カ月の場合は0.040%という金利設定となります。0.040%でも十分に高い金利ではありますが、預入期間については注意が必要です。auじぶん銀行で定期預金を利用した場合の1年間の利益(税引き前)例えば、100万円を1年間預ける場合、以下のように計算できます。100万円×0.50%×3カ月/12カ月=1,250円(税引き前)100万円×0.040%×9カ月/12カ月=300円(税引き前)合計:1,250円+300円=1,550円(税引き前)auじぶん銀行は1円単位から定期預金できるauじぶん銀行の定期預金は1円単位から預入できるため、ちょっとしたまとまったお金ができたときに小まめに貯めていきたいといった方にもおすすめです。また、auじぶん銀行に300万円以上の資金預けていると、ATM手数料が月に11回、他行宛て振込手数料が月に15回無料になるなど、預入資金によって受けられるサービスが変わります。第2位:SBJ銀行【預入期間2年/0.35%】SBJ銀行はShinhan Bank Japanの略で、韓国の大手銀行である新韓銀行を中核とする「新韓金融グループ」の日本現地法人です。韓国の金融機関のグループ会社ではありますが、韓国の銀行の日本支社という扱いではなく、日本の銀行であり、預金保険機構の対象になっています。SBJ銀行では2020年現在「サンキューキャンペーン」を実施しており、ネットバンキングからの申し込みに限り、預入期間2年、3年の定期預金を0.35%で利用できます(SBJ銀行で新規口座開設する場合)。適用金利こそauじぶん銀行より低いですが、SBJ銀行は預入期間2年、3年で高い金利設定となっているため、長期でお金を預けたいと考えている方におすすめだといえるでしょう。SBJ銀行で定期預金を利用した場合の1年間の利益(税引き前)例えば、預入期間2年で定期預金100万円を預ける場合、その内1年間の利息は以下のように計算できます。100万円×0.35%=3,500円(税引き前)ただし、指定した期間を経過する前に定期預金を解約した場合には、上記金利は適用されない点に注意が必要です。SBJ銀行は提携ATMが多く利用しやすい点も魅力なお、SBJ銀行はセブン銀行やイオン銀行、みずほ銀行、ゆうちょ銀行など提携ATMが多い点でも魅力的です。近くのコンビニやゆうちょでも入出金できるため、基本的にはどこに住んでいても利用しやすい金融機関だといえるでしょう。さらに、セブン銀行とイオン銀行のATM手数料が無料、他行宛の振込手数料が月に7回まで無料等、定期預金以外にもお得なポイントが多数あります。第3位:オリックス銀行【預入期間5年/0.30%】オリックス銀行は大手総合リース企業オリックス傘下の銀行で、インターネット専用定期預金「eダイレクト預金」が魅力です。オリックス銀行は預入期間5年で0.30%のほか、1年もの0.12%、3年もの0.27%といずれも高い金利設定となっています。特筆すべきは、いずれも特別キャンペーン金利ではないということでしょう。キャンペーン適用金利の場合、当初の適用期間が経過した後は、低い金利設定になってしまいますが、オリックス銀行であればそうした心配もありません。auじぶん銀行やSBJ銀行より当初の適用金利が低くとも、長期的に見るとオリックス銀行のほうがお得になる可能性は高いでしょう。オリックス銀行で定期預金を利用した場合の1年間の利益(税引き前)例えば、預入期間5年の定期預金を100万円分預けた場合、その内1年間について利息を計算すると以下のようになります。100万円×0.30%=3,000円(税引き前)ちなみに、手間がかかりますし銀行からいい顔はされませんが、例えばauじぶん銀行のキャンペーン適用金利を利用した後、オリックス銀行に預金を移すといったことも可能です。第4位:ローソン銀行【預入期間3カ月/0.25%】ローソン銀行は大手コンビニエンスストアローソンで利用できる銀行で、通常の適用金利は0.030%ですが、キャンペーン実施期間中に限り、預入期間3カ月まで0.25%の適用金利で利用できます。ローソン銀行で定期預金を利用した場合の1年間の利益(税引き前)例えば、ローソン銀行でキャンペーン金利の適用を受けて、100万円を定期預金として1年間預けた場合、利息は以下のように計算できます。100万円×0.25%×3カ月/12カ月=625円(税引き前)100万円×0.030%×9カ月/12カ月=225円(税引き前)合計:625円+225円=850円(税引き前)ローソン銀行は300万円以上の預金で普通預金金利が0.15%なお、ローソン銀行は300万円以上を普通預金で預けると金利が0.15%となる制度も用意されています。普通預金ですからいつでも引き出し可能で、またキャンペーン金利のように期間が過ぎると金利が低くなるわけでもないため、300万円以上のまとまった資金の預け先を探している場合には、定期預金ではなくローソン銀行の普通預金を利用するのも一つの方法です。第5位:GMOあおぞらネット銀行【預入期間6カ月以上2年未満/0.030%】GMOあおぞらネット銀行はあおぞら銀行グループとGMOインターネットグループによるネット銀行で、6カ月以上1年未満と1年以上2年未満の定期預金金利が0.030%となっています。ここでご紹介したほかの銀行と比べると低い金利のようにも見えますが、一般的には十分高金利な設定といっていいでしょう。GMOあおぞらネット銀行で定期預金を利用した場合の1年間の利益(税引き前)仮に1年間、100万円分を定期預金として預ける場合の利息を計算してみると以下のようになります。100万円×0.030%=300円(税引き前)高金利で利用できる地方銀行や信用金庫も比較すべき地方銀行や信用金庫など地方を拠点とする金融機関の中にも、高い定期預金金利で利用できるものがあります。エリアによっては利用できないこともありますが、ここでご紹介する地方金融機関の近くにお住まいの方は利用を検討してみるとよいでしょう。[adsense_middle]最大1.00%で利用できる定期預金以下の信用組合や信用金庫では、最大1.00%で定期預金を預けることができます。富山県医師信用組合長崎県医師信用組合東京都職員信用組合三井住友銀行日興支店城南信用金庫例えば、100万円の資金を金利1%で1年間預けた場合、受け取れる利息を計算すると以下のようになります。100万円×1.00%=1万円(税引き前)1年間で1万円の利息を受け取れると考えると、利用価値は高いと感じる方も多いのではないでしょうか。ただし、医師信用組合は医師限定、東京都職員信用組合は新入東京都職員限定となっているほか、預入額1,000万円以上からなど条件が厳しいことがほとんどです。最大0.50%以上で利用できる定期預金次に、以下のような金融機関では、最大0.50%以上で定期預金を利用できるようになっています。朝銀西信用組合:最大0.80%東京スター銀行:最大0.80%ウリ信用組合:最大0.65%信用組合広島商銀:最大0.60%大同信用組合:最大0.60%例えば、100万円の資金を金利0.60%で1年間預けた場合、受け取れる利息を計算すると以下のようになります。100万円×0.60%=6,000円(税引き前)将来を含めて利用できないか条件を確認しておこう東京スター銀行は東京都の第二地方銀行ですが、この金利で利用できるのは相続専用資金、つまり相続で得た資金を定期預金として預ける場合のみとなっています。また、朝銀西信用組合では、満75歳以上に適用されるシニア定期預金で上記の金利の適用を受けることが可能です。いずれも、条件はありますが、医師信用組合のように特定の職域限定というわけではないため、条件を覚えておくことで将来利用できる可能性があるかもしれません。ここでご紹介したもの以外にも信用金庫や信用組合、地方銀行でも高い金利設定の定期預金は複数あります。これらは、基本的に対象の金融機関の営業エリア内に住んでいる方が対象となりますが、お近くの金融機関でもこうした高金利設定の定期預金を利用できる可能性があるため、確認してみるとよいでしょう。定期預金金利が高い銀行ランキングに関するまとめ定期預金の金利が高い金融機関について、都市銀行やネット銀行をランキング形式でお伝えするとともに、いくつかの地方金融機関についてもご紹介しました。日本では金利が非常に低い時代が続いていますが、こうした中でも資金を集めるために、高い金利設定を打ち出している金融機関はあります。店舗の場所や振込手数料・ATM手数料等、金利以外の利便性等、総合的に判断しながら、より利用しやすい金融機関を探してみるとよいでしょう。

2020年09月19日

みずほ銀行が大手銀行では初めて、紙の通帳を有料化する。’21年1月18日以降に新規契約した70歳未満の人が対象で、口座開設や通帳を繰り越すときに、1,100円(税込み)かかる。ただし、すでに口座がある人や70歳以上の人は対象外で、今後も無料だ。また、毎年1月末時点で1年以上記帳のない口座は、自動的に通帳のない口座に切り替えることも発表された。今持っている口座も対象で、1年以上記帳しないと、手元の通帳が使えなくなる。とはいえ、通帳なし口座に変わった後でも、店頭で希望すれば、通帳は無料で再発行される。そんな通帳有料化について、経済ジャーナリストの荻原博子さんが解説してくれたーー。■今後は他行も追随して、ネット通帳やネットバンキングへの移行が加速そもそも紙の通帳には、年200円の印紙税がかかります。みずほ銀行の個人口座は約2,400万件ですから、毎年印紙税だけで48億円!これほどのコスト負担は、どの銀行にとってもきびしい状況です。そのため、インターネットで入出金や残高などを確認する「インターネット通帳(以下、ネット通帳)」を勧める銀行が増えています。たとえば三菱UFJ銀行は、ネット通帳に切り替えた先着20万人に、1,000円プレゼントするキャンペーンを行いました。総額2億円をかけてでも、紙の通帳を減らしたいのでしょう。ほかにも三井住友銀行や横浜銀行なども同様のキャンペーンを行っています。みずほ銀行はこうしたプレゼント作戦ではなく、いわば実力行使で通帳有料化の先陣を切ったといえます。今後は他行も追随して、ネット通帳やネットバンキングへの移行が加速するでしょう。そんな銀行の情勢を踏まえて、皆さんに2つの提案があります。1つ目は、ネットバンキングの利用です。今ある口座をネットバンキングに連携させると、紙の通帳とネット通帳を併用できます。両方を比べながら、ネットバンキングに慣れていきましょう。将来、もし紙の通帳がすべて有料になっても、今から使っておけば安心。また、振り込みなどの手数料もネットバンキングのほうが割安です。24時間どこからでも手続きできるので、使い慣れるととても楽ですよ。2つ目は、紙の通帳の管理です。「1年以上みずほの通帳を放っておいたら、使えなくなった」という事態は、かなりショッキング。紙の通帳を持つなら定期的に記帳し、きちんと管理しましょう。また、三菱UFJ銀行は一定期間、入出金など取引のない口座に年1,200円の「口座管理手数料」を導入しようと検討しています。あまり利用しない通帳は、これを機に解約しましょう。通帳は少ないほうが家計管理もカンタンです。三井住友・三菱UFJ・みずほの大手3行は、’18年から合わせて3万人超の大リストラを敢行中です。三菱UFJ銀行は、’17年度末の約4割、200店舗を’23年度までに削減します。生き残りがかかった銀行は「小口客は店に来てもらいたくない」のが本音なのです。いっぽう、私たちもムダな手数料を払う余裕はないでしょう。生活を守るため、ネットバンキングに慣れる覚悟を決めましょう。「女性自身」2020年9月15日 掲載

2020年09月04日

街中やネット上でよさそうな銀行の広告を目にすると、「今持っている銀行以外にも口座を作ってみようかな」と考えが浮かびますよね。新規口座開設でいろいろな特典がもらえるキャンペーンなどもあり、口座を増やしてみたくなるのも頷けます。でも実は、銀行口座を複数持つことを、単なるキャンペーンの特典狙いに終わらせるのはもったいないです。そのほかにも口座を複数持つメリットがありますし、それらを上手に運用していけばお金を増やすこともできます。この記事では、銀行口座を複数開設するメリットと使い分けによる活用法について解説いたします。銀行口座を複数開設する理由とメリットとはそれでは、一体どうして口座を複数持ったほうがよいのでしょうか?それは、銀行口座を複数持っていたほうが安心・安全で、お得にもなるからです!具体的には下記のような理由・メリットがあります。ペイオフ対策リスク分散使い方を分けて用途を明確化都市銀行とネット銀行それぞれのメリットを享受することが可能以下でそれぞれについて説明しながら、複数口座を開設したほうがよい理由と、口座を複数持つメリットについて述べていきます。ペイオフ対策ペイオフとは、ある銀行が破綻した場合、その銀行に預けているお金のうち「1,000万円とその利息」までは保護されて戻ってくる、という仕組みのことです。逆に言えば、それ以上の額を1つの銀行に預けていると、最悪の場合預金の一部は戻ってこない可能性がある、ということです。実は以前は政府により全額払い戻しが保証されていたのですが、2003年4月からはペイオフ解禁ということで、このような状態になっています。ですから、あまりにも多くの金額を1つの銀行に置いておくと、その銀行が経営破綻したときに1,000万円とその利息分までしか戻ってこない可能性があります。そのため、自分の預金をすべて1,000万円以下にしていくつかの銀行に預けておくと、そのような心配がなくなります。私の体験談ここで、恥ずかしながら私の経験をお話ししておきましょう。私は新入社員のときに会社の寮にやってきた銀行員に口座を作らされて以来、長年その口座1つしか持っていませんでした。仕事が忙しく、寮住まいで家賃も安かったのでお金を使う暇がなく預金が膨れ上がっていきました。あまりに預金額が多くなってしまったので「大丈夫ですか?」と銀行から連絡が来たほどです。そこで会社にある同じ銀行のサービスコーナーへ行き、貯蓄用口座を作って一部そちらへお金を移しました。その際、ノベルティでマグカップやスプーンをもらった記憶があります。それでも1,000万円を優に超える預金額がありました。そうこうしているうちに、2003年4月となりペイオフ解禁です。「これはまずい」と慌ててほかに銀行口座を作り、そちらにお金を移動させました。仕事で外出した帰りに、渋谷の支店で移動の手続きをしたんです。多額のお金を動かしたので、ものすごく手数料を取られてしまったことが今でも悔しいです。それはともかく、預金がそれほどないうちから別の銀行にもお金を預けるようにして1つの口座当たりの預金額を抑えるようにすると、ペイオフの対策になります。リスク分散銀行の破綻などという大きな事件がなくても、銀行のシステム障害などによってお金が下ろせないということはたまに起こります。また、キャッシュカードの紛失・盗難によってお金が引き出せないという可能性もあります。この際、あらかじめ複数の口座を持ちキャッシュカードも分散して保管していれば、慌てずに別の銀行からお金を下ろすことができます。ただし、ほかの銀行のキャッシュカードが見当たらなくなった、またはパスワードを忘れてしまったなどということがあると全く意味がありません。ほかの銀行のキャッシュカードやパスワードは一定の場所にキチンと分けて保管するようにしましょう。使い方を分けることにより用途を明確化自営業の人や副業をしている人は、収入・経費を管理するために個人用とビジネス用の口座を分けて持っておきたいものです。なぜなら確定申告などで帳簿を作成する際に、個人の支払いと事業の支払いが混ざっていると、帳簿を作成するのが面倒になるからです。最終的に事業が大きくなれば法人化して普通の口座以外に法人用口座を開設し、ビジネス用の口座からそちらにお金を移すのもよいでしょう。また、一般のサラリーマンであっても、「生活用」と「貯蓄用」に口座を分け、計画的に貯蓄をするという使い分けもできます。都市銀行とネット銀行それぞれのメリットを享受することが可能今ある銀行でよく使うものを大まかに分けると、都市銀行とネット銀行になるでしょう。それぞれに違う特色があり、どちらにも口座を持っておくと両者のメリットを余すところなく受け取ることができます。まず都市銀行ですが、こちらは給料の振込先に対応しており、たいていの口座引き落としも可能です。それに支店も街中に数多くあり、銀行のATMを利用するのに便利です。一方のネット銀行ですが、一般に利息が都市銀行よりも高めに設定されていることが多いです。また、同じネットグループのクレジットカードや証券会社と連携させると、利息がアップしたりポイントを多くもらえたりするなどの特典が得られる場合もあります。上手に貯金するためにおすすめな使い分けについて早速、新しく口座を開設したとします。ただし、ただ口座を複数持っているだけではあまりメリットを活かしているとは言い難いです。口座を上手に使い分けていけば、お金を貯めることができるようになります。そこで、ここではおすすめの使い分けとそれぞれの口座の利用方法について見ていくことにしましょう。[adsense_middle]メイン口座・サブ口座・積立用口座に分けるまず、口座は最低でも3つは開設するようにしましょう。そして、それぞれをメイン口座・サブ口座・積立用口座として設定します。自営業や副業を持つ人は、メイン口座を事業用と個人用に2つ持つのもよいでしょう。そしてそれぞれの口座に役割を持たせ、口座に入れるお金を混ぜてしまわないようにすることが重要です。以下で、それぞれの口座の活用法について説明いたします。メイン口座で家計を管理こちらは、給与や売上の振込先口座として指定し、公共料金などの引き落とし口座としても利用するようにしましょう。いわば、事業や生活の中心となる口座です。この口座の月々の残高の推移で、家計の余裕度を測ることができます。残高が多いときには投資に回し、少なくなると節約を考えるといった具合です。都市銀行で作るのがおすすめそして、この口座は都市銀行で作っておくことが望ましいです。なぜなら、ネット銀行ではまれに振込先や引き落とし元の口座に設定できない場合があるからです。大分昔の話ですが、私がウィークリーマンションを利用したときに、費用を払う口座にネット銀行を設定しようとするとできず、やむをえず都市銀行の口座にしたことがあります。都市銀行のメイン口座は本店の管轄にしておくまた、家を持って一生そこに住み続けるという状況になるまで、都市銀行のメイン口座は本店の管轄にしておいたほうがよいです。なぜなら、たまたま住んだ支店の管轄にしてしまうと、引っ越しをした場合、支店を移すときに通帳や引き落とし元も移す作業が必要になるためです。私は一度支店を移してクレジットカードの引き落としができなかったことがあります。そのため、その後何度か引っ越しをしましたが、いまでもメイン口座の支店は昔住んでいたところから変えていません。サブ口座でリスクに備えるこちらは、メイン口座が使えなくなったときに備えて開設しておくものです。これはネット銀行にしておいたほうがよいでしょう。ただしサブ口座は、あまり使わないとそのまま休眠口座になってお金が活かせない、ということになりがちです。そうならないために、ネット通販は同じグループのクレジットカードで買い、この口座から引き落とすようにしてポイントをもらい、お得に活用しましょう。積立用口座で資産を作るメイン口座に余裕資金ができた場合、こちらの口座に資金を移すようにします。この口座のお金は、積立NISAやiDeCo、または単発の株式やFXの購入に充て、資産運用をしていきます。このように、ここで貯金をしてわかりやすく資産を増やしていきます。こちらは利用するネット証券と同じグループのネット銀行を選ぶようにしましょう。連携させると銀行と証券会社の間の資金移動も簡単ですし、銀行利用で得たポイントを金融商品の購入に充てられるなどのメリットもあります。まとめ:銀行口座を複数持つことについて銀行の口座を2つ以上開設することについて解説してきましたが、いかがでしたでしょうか?銀行口座を複数持っていると安心・安全で、お得なこともあります。また、複数の口座をメイン口座・サブ口座・積立用口座に分類して運用すると、資産を増やすことも容易になります。確かに銀行口座を複数持つと管理が面倒に思うかもしれません。でも、普段はメイン口座のキャッシュカードだけ持っておけばよく、残りはたまにケアすれば問題ありません。それよりも複数持ちのメリットを味わいましょう!

2020年07月12日

銀行口座は、社会生活を営む上で欠かすことのできないものです。その口座を開設できる銀行は、昔ながらの大手や地域の銀行以外にも新興のさまざまな銀行があります。その中には調べてみると、意外と知られていないサービスなどもあります。そこで今回は銀行、中でも各種サービスが特徴的なネット銀行の比較ランキングについて記載してみたいと思います。口座開設可能な銀行のタイプ警視庁ホームページ個々の銀行のランキングおよび比較イオン銀行ホームページ金利(利率)利用状況によってステージが決まる「イオン銀行Myステージ」のランクによっては高金利を享受できます。普通預金金利は通常0.001%とメガバンクと同程度ですが、一番上の「プラチナステージ」になると0.10%になり、普通預金金利が通常の100倍までアップします。ATM手数料イオン銀行のATMを利用すれば終日無料で利用できます。提携金融機関ATMを利用した場合は有料ですが、三菱UFJ銀行、みずほ銀行、ゆうちょ銀行など平日日中は無料で利用可能な金融機関も多いです。振込手数料金額面では安くはありませんが、いずれも会員ステージに応じて最大5回/月無料という特典があります。金額としては、インターネットバンキングの自行宛ての振込手数料は0円で他行宛ては220円です。ATM振込手数料は、自行宛ての5万円未満は220円で5万円以上は440円です。他行宛て5万円未満は440円で5万円以上は660円となっています。口座利用の利便性ネットバンキング以外にも各種の銀行やATMが利用でき、利便性に優れています。イオン銀行ATMはイオングループ(ミニストップ、マックスバリュー、ウエルシア等)の各店舗に設置されており、その数は全国に6,000台ほどになります。提携金融機関ATMも入出金手数料無料で使えるATMだけで全国に55,000台あり、たいていの金融機関で利用することが可能です。さらに、セブンイレブン以外の主要なコンビニATMも利用可能です。セキュリティ各方面でバランスよくセキュリティ対策がされています。ホームページではセキュリティ対策セルフ診断が可能です。ログインページには、ログイン後のトップページに過去3回もの「ログイン履歴」が表示され、自動ログアウト機能も備えています。また、イオン銀行そっくりな偽サイトにお客さまを誘導し、ログイン情報を不正に取得しようとするフィッシングサイトを自動閉鎖する24時間365日監視サービスも導入しています。ランキング2位:住信SBIネット銀行ATMや振込の手数料無料特典が充実しており、有料の場合も金額は割安です。ATM利用可能場所が少ないデメリットはありますが、比較的低コストで利用できる点が大きな特徴です。SBI証券との連動サービスもありますので、SBI証券で証券口座をお持ちの方にもおすすめできます。住信SBIネット銀行ホームページ金利(利率)普通預金がイオン銀行と同様に通常は0.001%なところ、最大0.010%までアップ可能です。同グループの証券会社・SBI証券と連携した円預金であるSBIハイブリッド預金を利用すれば、この預金金利がつきます。ATM手数料出金の無料回数の多さに加え、有料な場合も金額が安いところが特徴的です。入金は0円で利用可能です。出金は会員ステージに応じて最大15回/月無料で無料回数がない場合は110円です。振込手数料ATM手数料と同様に無料回数の多さに加え、有料な場合も金額が安いところも特徴的です。自行宛ては0円で利用可能です。他行宛ては会員ステージに応じて最大15回/月無料です。他行宛ては0円で利用な可能な場合もあり、有料でも最大157円です。口座利用の利便性銀行ATMで利用はできません。ここはデメリットですが、全国の主要なコンビニやスーパーでは利用可能です。セキュリティ各方面で充実しています。ホームページではイオン銀行と同様にセキュリティ診断を行うことが可能です。加えて、「今すぐできるセキュリティ対策」として口座利用者が対策しやすい方法をまとめて解説するページがあります。また、銀行として24時間365日体制の振込モニタリングを行っており、第三者が操作した可能性があると思われる取引は一時的に取扱停止し、お客さまへ電話やメールなどをする態勢が整えられています。ランキング3位:楽天銀行どのポイントをとっても大きなマイナスはありません。ただし、無料特典が使えるかどうかで利便性が変化するので、利用する場合に自分がどの会員ステージで利用可能か確認することは必要です。楽天証券で証券口座を利用されている方への連動サービスがあるので、楽天証券を利用されている方には特におすすめです。楽天銀行ホームページ金利(利率)普通預金金利が0.02%と比較的高金利です。さらに、同グループの証券会社である楽天証券との口座連動サービス「マネーブリッジ」を利用すると0.10%にアップします。ATM手数料入金に関しても、金額がかかる場合がある点はデメリットです。具体的には、入金は3万円未満の場合に220円もしくは275円かかります。3万円以上は0円です。出金は220円もしくは275円かかります。ただ、会員ステージに応じて最大7回/月無料になるので、会員ステージの高い方にとってはさほどデメリットではないでしょう。振込手数料自行宛ては0円です。他行宛ては会員ステージに応じて最大3回/月無料です。さらに、給与・賞与・公的年金の受取があれば翌月3回無料(上限5回/月まで)です。このように、利用条件によってはだいぶお得になる点は特徴的です。他行宛てで有料の場合は最大262円です。口座利用の利便性地方銀行などのATMでは利用できず、ここはデメリットになり得ます。ただ、三菱UFJ銀行、みずほ銀行、ゆうちょ銀行では利用可能です。また主要なコンビニATMやイオン銀行なども利用可能です。セキュリティホームページに対策方法についてわかりやすく記載されている点が特徴的です。初心者向けから上級者向けの対策と分かれており、認証強化機能、口座管理機能など観点別の解説もあります。ランキング4位:ソニー銀行外貨関連サービスが特に充実しています。利用可能なATMがやや少ない点や振込手数料の無料回数が少ない点などのデメリットはありますが、海外に関わる仕事をされている方や海外旅行がお好きな方にとっては、デメリットを上回る利便性がありますのでおすすめです。ソニー銀行ホームページ金利(利率)特徴的なのは外貨預金です。取扱外貨の種類が12通貨と豊富で、定期預金にすればほかの銀行と比べ高金利を享受することが可能です。外貨預金の場合、為替手数料が高コストになる場合がありますが、ソニー銀行の場合は会員ステージが上がれば低コストで利用可能です。円普通預金に関しても、同時に円定期と外貨定期を申し込むセット定期という商品があり、この定期で円定期の金利を条件次第では1%以上で利用することも可能です。ATM手数料条件なしの無料利用回数がほかの主要なネット銀行よりも多く、有料の場合も比較的低コストなところは特徴的です。具体的には、入金に関しては0円です。出金に関しては月最大4回まで無料で、優遇プログラム Club S プラチナの利用者は無制限で無料です。料金がかかる場合でも金額は110円です。振込手数料無料回数が少ない点で利用される方次第ではデメリットかもしれません。具体的には、自行宛ては0円で他行宛ては月1回まで無料で、Sony Bank WALLETをお持ちの方なら月2回まで無料です。料金がかかる場合は220円です。口座利用の利便性銀行ATMで利用できる場所が少ないので、利用する方によってはデメリットかもしれません。大手メガバンクのうち三菱UFJ銀行、三井住友銀行が利用できますが、みずほ銀行は利用できません。コンビニ銀行、ゆうちょ銀行、イオン銀行も利用可能です。セキュリティ「3stepセキュリティ講座」というコンテンツがホームページに掲載されており、金融犯罪の手口、万が一の対処法、事前の対策についてよくまとまっています。マイページには自動ログアウト機能がついており、フィッシング対策サービスも利用可能です。個別の観点で特徴的な銀行ジャパンネット銀行ホームページSBJ銀行厳密にはネット銀行ではありませんが、ネットバンキングも利用可能なので記載いたします。この銀行はATM手数料に加え、振込手数料の観点でお得に利用できる可能性があります。利用可能な提携ATMが多く、ATM手数料は少なくとも3回は無料で入出金可能です。ネットバンキング他行宛てで少なくとも3回は無料です。SBJ銀行ホームページauじぶん銀行振込手数料の観点でお得に利用できる可能性があります。また、auユーザー向けの特典があるので、auユーザーはサービス内容を確認してみる余地があります。振込手数料に関しては、三菱UFJ銀行への振込手数料は無料で、三菱UFJ銀行からじぶん銀行へも無料です。auユーザー向けの特典としてはPontaポイントが貯まりやすくなるサービスなどがあります。auじぶん銀行ホームページおすすめのネット銀行&比較に関するまとめサービス内容はネット銀行によって多種多様です。また、お得感や利便性は銀行口座以外のどんなサービスを利用しているかでも異なってきます。ランキングを掲載しましたが、銀行を利用する際に重視したいポイントがあれば、そこを重点的にチェックして利用を検討してみるとよいでしょう。また、各銀行の特徴を生かして銀行口座を複数使い分ける方法もありだと思います。今回の記事も参考に、ぜひ自分に合う銀行を見つけてみてください。

2020年05月21日

まとまったお金が必要になって、みずほ銀行カードローンの利用を検討しているのでしょうか?ただし最初に申し上げておきますが、みずほ銀行カードローンの審査は、決して甘くはありません。むしろ厳しい方だといってもいいでしょう。ですが、ローンと審査の仕組みを理解してポイントを抑えて申込を行えば、決して高いハードルとはいえません。そこで、この記事では審査の流れやその基準、さらには口コミと評判について解説してまいります。ぜひ最後までご覧ください。みずほ銀行カードローンの概要そもそも、こちらのカードローンは一体どういうものなのでしょうか?みずほ銀行といえば、誰でも知っているメガバンクですが、実はカードローンでお金の貸し出しも行っています。そして、一般の預金や引き出しとはまた違った側面があるようです。ということで、みずほ銀行カードローンの特徴について、以下でいくつか見ていきましょう。キャッシングよりも有利なカードローンの金利まずは、気になる金利について説明いたします。一般にカードローンの金利は借入限度額によって変動しますが、みずほ銀行カードローンの金利は下表の通りとなっています。上記の金利は基準金利ですが、事前に住宅ローンを申し込んでいる場合には、金利が年0.5%ずつ下がります。ただ、お金を借りるには、カードローン以外にもクレジットカードでお金を借りるキャッシングという方法もあります。すでにクレジットカードを持っているのなら、わざわざカードローンを使わずにキャッシングで借りればいいのでは、という気にもなりますね。それでは、両者の金利を比較してみましょう。みずほ銀行カードローン最大金利JCBクレジットカードキャッシング最大金利年14.0%年18.0%ということで、条件によりますが結果としてはカードローンの方が金利がお得となります。消費者金融との違いまた、消費者金融からお金を借りる、という手もあります。こちらと銀行カードローンを比べると、どのようなことが言えるでしょうか?金利だけを比べますと、消費者金融は年18.0%というものがほとんどですので、みずほ銀行カードローンの方に分があります。ただし、この両者は金利以外にもいろいろと相違があります。まず、みずほ銀行カードローンはメガバンクが主体になっているという信頼感があります。一方、消費者金融の方は手軽さと便利さというメリットがあります。どちらを選ぶかはそのときの状況によって決めればいいでしょう。三種類の返済方法そして、借りたお金を返済するには下記の三種類の方法があります。自動引き落としみずほダイレクトATM返済「自動引き落とし」とは、みずほ銀行の普通預金口座から毎月10日に返済額が引き落とされるというものです。「みずほダイレクト」とは、PC、スマホ、携帯電話などからネット経由で返済する方法です。さらに「ATM返済」とは、コンビニや銀行にあるATMから返済をする、という方法です。手数料について返済方法によっては、返済額以外に手数料がかかってしまうことに注意が必要です。たとえば、ATMから返済を行うと手数料がかかってしまいます。また、みずほダイレクトで返済する場合でも、テレホンバンキングといって電話の自動音声に従って返済を行えば、やはり手数料がかかります。自動引き落としやみずほダイレクトのネット経由で返済を行うと、手数料がかかりませんのでお得です。カードローン審査の流れについて次に、カードローンに申し込んだ後の審査プロセスについて説明いたします。お金を借りる側からしても、何がどのように評価されていくのかを理解しておいた方が通過する方法を考えやすくなります。[adsense_middle]審査の大まかなプロセスまずは、実際に行われる審査について、大まかな過程を追っていきましょう。実は、借りる側がみずほ銀行に口座を持っているかいないかで過程は二つに分かれます。みずほ銀行口座を持っている場合まず、口座を持っている場合には下記のようになります。PCやスマホでみずほ銀行カードローンの公式サイトから申し込む審査が行われる在籍確認が実施される審査結果がメールで通知される必要書類の提出契約手続きとカードローン口座開設キャッシュカードにてATMから借入みずほ銀行口座を持っていない場合口座がない場合のプロセスは下記の通りです。PCやスマホでみずほ銀行カードローンの公式サイトから申し込む審査が行われる在籍確認が実施される審査結果がメールで通知される普通預金口座開設を申し込む通帳を受け取るカードローン口座開設およびキャッシュカードが送付されるキャッシュカードにてATMから借入両者を比較しますと、審査結果の通知までは同じですが、口座がない場合には口座開設というプロセスが入ります。つまり、カードローンを利用するには普通預金口座開設が必須になっているということです。それなら、事前に口座を作成しておいた方が手続きが早く済みますね。審査を申し込むための条件とはただし、残念ながら普通預金口座を作れば誰でもカードローンを利用できる、というわけではありません。条件に適った人だけが審査を申し込むことができます。その条件とは、下記の通りです。安定かつ継続した収入オリコの保証が受けられる20~66歳までの人この条件に外れていますと、審査が受けられない、または受けても落ちるということになってしまいます。年齢などはどうしようもありませんので、対象外の方は他の手段を探すしかありません。審査に通りやすい人・落ちやすい人の特徴そして、通りやすい人と落ちやすい人には、いくつか特徴があります。審査に通りやすい人の特徴まず、通りやすい人の特徴です。申告に嘘がない安定した収入がある返済トラブルがないそれぞれについて説明します。申告に嘘がないまず、申込時に記載した事項に嘘がないということが、審査に通るための絶対条件です。通りたい一心でごまかしたり虚偽の記載をしたりして、それがばれてしまった場合には、まず審査に合格することは難しいでしょう。これは当たり前ですね。安定した収入がある安定した収入があるということは、毎月確実に返済がある、ということです。延滞なども発生しにくいと判断されますので、こういう人は通りやすいですね。返済トラブルがないこれまでに他社で借りていて特に問題なく返済をしていれば、今回もきちんと返済してもらえるだろうという評価を得て、無事借り入れができる可能性が高いです。言い換えると、これまで全く借入をしたことがなければ返済実績がありませんので、かえって審査で不利になります。審査に落ちやすい人の特徴逆に、落ちやすい人とは下記のような人です。他社からも借り入れがある在籍確認が取れない過去に金融事故を起こしている自営業や個人事業主以下でそれぞれについて述べていきます。他社からも借り入れがある過去に他社で借り入れていて現在返済が終わっていれば問題ありませんが、他社からも借り入れがある場合には返済額が上乗せされることになるため、「返すのが苦しくなるのでは」と思われて審査が通りにくくなります。さらに、借入残高の合計が年収の三分の一を超える場合には、自主規制に引っかかるためそもそも借り入れが不可能になります。在籍確認が取れない審査のプロセスの中に、在籍確認があります。これは職場などに電話をかけて、本人が確かに在籍していることを確認するというものです。ここで確認が取れないと、まず不合格となります。過去に金融事故を起こしている延滞や債務整理など、いわゆる金融事故を起こしていた場合、一定年数以上経過しないと信用情報に記載されていますので、借り入れは無理になります。自営業や個人事業主「えっ、職業によって通りにくいとかあるんですか?」と驚くかもしれませんが、定収のある公務員やサラリーマンに比べて、自営業やフリーランスは不利になります。そうした方でも実際には収入が多い場合も多々ありますが、このあたりは堅実性を重んじるのでしょう。審査をスムーズに通過するためのポイントここまで見てきたように、みずほ銀行カードローンの審査に合格するためには色々とハードルがあります。それでも少しでもスムーズに審査に通るための方法を、以下に紹介します。みずほ銀行の普通預金口座を持つみずほ銀行住宅ローンを利用低めの借入額を申請みずほ銀行の普通預金口座を持つみずほ銀行の口座があれば、先ほど見た審査の過程が早くなりますので、かかる期間が短くなります。また、給与振り込み口座に指定していれば安定した返済が見込めますし、貯蓄があった場合には貸し倒れリスクも少ないのでプロセスが早く進むでしょう。みずほ銀行住宅ローンを利用みずほ銀行の住宅ローンを利用していれば、すでに個人情報や返済履歴を審査側が把握しているため評価がしやすくなります。そのため、金利を優遇して利用を促進していると言えるでしょう。低めの借入額を申請さらに、借入金額を少なく申請しておけば、「返済をきちんと考えている」という印象を与えることができて通りやすくなります。もし足りなくなった場合は増額が可能ですので検討しましょう。みずほ銀行カードローンの審査期間は長い?審査方法の特徴についてみずほ銀行カードローンの審査期間は、一般には長めと言われています。実際はどうなのか、期間と審査の特徴について述べていきます。[adsense_middle]審査期間は申込方法によって変わってくるカードローンの申し込み方法には色々な方法があります。そして、方法によって期間は変わってきます。まず、インターネットや店頭での申し込みでは翌々営業日に審査が終わります。また、郵送の場合には書類到着後の翌々営業日となります。さらに、電話で申し込んだ場合には申込受付後翌々日となります。ただし、消費者金融に比べるとやはり審査にかかる時間は長めと言えるでしょう。申込に必要な書類カードローンに申し込むために必要な書類には、どういったものがあるのでしょうか?まず、本人確認書類として運転免許証などの身分を証明するものから1点を提出します。次に、収入証明書類として源泉徴収票などから1点提出する必要があります。銀行カードローンの審査が厳しいと言われる理由とはみずほ銀行のカードローンに限らず、一般に銀行カードローンの審査は厳しいと言われています。でもそれはなぜでしょうか?まず、母体がメガバンクであるため貸し倒れリスクに慎重にならざるを得ないという事情があります。審査を甘くしていると貸し倒れが数多く発生して、信用にかかわることになります。また、上限金利が低いので、貸し倒れが起こった際に利息分が少なく損失が膨らんでしまうという事情もあり、厳しく評価することになります。さらに、みずほ銀行カードローンの審査は、実際には補償会社であるオリコが行います。オリコはみずほ銀行だけではなく、他の様々な銀行カードローンの補償会社になっています。つまり、オリコが補償会社をしている他の銀行カードローンで延滞をしていれば、何年経っても記録が残っているため、みずほ銀行カードローンの審査に通ることはできません。このような事情により、厳しいというイメージになっています。補償会社についてでは、補償会社とは一体どのような役割を持っているのでしょうか?補償会社は申込者の審査や、返済ができなくなった人の代位弁済を行っています。なので、延滞があると補償会社がその分を銀行に支払い、補償会社が延滞分を取り立てることになります。みずほ銀行カードローンにおいては、それをオリコ、正式にはオリエントコーポレーションが担当しています。ということで、申込者は実際にはオリコの審査を受けることになるのです。審査の評判と口コミを紹介それでは、ここで実際にみずほ銀行カードローンを利用した人の口コミを見ていきましょう。審査に落ちた人の口コミ審査に落ちてしまった人の口コミからご紹介します。30代自営業・年収400万円の男性「自営業だったためか、収入証明書に不備があったためか、落ちた原因はわかりませんでした。」20代正社員・年収350万円の男性「他に消費者金融から借金をしていたため落ちたのではないかと分析しています。」審査に受かり満足している人の口コミ次に、審査に合格して利用後も満足している人の口コミです。30代個人事業主・年収400万円~600万円の女性「10万円~30万円の借入で完済しています。ウェブでの申し込みで、手続きも早くサービスに満足しています。」40代個人事業主・年収800万円~1000万円の男性「30万円~50万円の借入を完済。大手銀行の安心感は評価できる点です。」審査に受かったが不満のある人の口コミ最後に、審査には受かったものの利用には少し不満の残った人の口コミです。30代会社員・年収600万円~800万円の男性「50万円~100万円を完済しています。申し込んでから実際に借り入れるまで1週間近くかかりました。」30代会社員・年収600万円~800万円の女性「5万円~10万円を完済しています。ポイントがつかないなどの点は、ネット銀行と比較して便利さに欠けると思います。」口コミから考察するみずほ銀行カードローンの評判やはり他社で借金をしていたり提出書類に不備があったりすると、審査に通ることは難しいようです。ただし、個人事業主であってもお金を借りることに成功している人はいます。これは借入金額を低く抑えたためと思われます。また、審査期間の長さや便利さに欠ける点が課題となっています。みずほ銀行カードローンの審査に関するまとめみずほ銀行カードローンとその審査について解説してきましたが、いかがでしたでしょうか?みずほ銀行カードローンは金利については有利で、返済方法によっては手数料がかかることがあります。なお、審査はみずほ銀行に普通預金口座があるかどうかでプロセスが変わります。貸し倒れリスクに対して慎重なため、審査期間は長く審査も厳しくなりがちです。ただし借入額を低く設定すれば、自営業や個人事業主でも借り入れは可能です。審査が厳しいと言われると、どうしても利用を尻込みしてしまう銀行カードローンですが、金利もお得で信用もあるとなると、余裕があれば利用してみたいものです。また、みずほ銀行カードローンには、住宅ローンを利用していると優遇金利が適用されるメリットもあります。ぜひ利用を検討しましょう!

2020年05月03日

こうか(@yoxtuka)さんが、仕事のため銀行を訪れた時のこと。銀行の待合室のソファには、先客が座っていました。先客は、かわいいだけでなく重要な役割を果たしていたのだとか。その時の様子がこちら!仕事で色々な銀行に行くのですが、りそな銀行の先客にほっこり☺️行員さんに許可を取って、他のお客さんの居ない時に撮らせて頂きました #密着防止 #コロナ対策 pic.twitter.com/wGKyEpNcUh — こうか (@yoxtuka) 2020年4月10日 かわいい…!なぜ、すべて座席の中央にぬいぐるみが置かれているかというと、新型コロナウイルス感染症の感染防止策として人と人との距離を離すため。利用者が横並びの席に座らないように、先客をセッティングしていたのです。かわいいながらも、重要な使命を果たしているぬいぐるみに称賛の声が寄せられていました。・この方法はいいね!かわいいし、どかしてまで座ろうとはしないはず。・素晴らしいアイディア。こんな時だからこそこういう光景に癒される。・かわいい対策!これなら揉めることもなさそう!今後、このような対策をとる店が広がっていけば、心が癒される機会も増えそうですね![文・構成/grape編集部]

2020年04月17日

みなさんがよく利用する金融機関を挙げてみると、ほとんどの方は銀行になるのではないでしょうか?その銀行にて、投資信託を保有されている方や今後保有を検討されている方も多いように思います。そこで今回は、銀行で投資信託を保有する場合にどんなメリットがあるか、反対に保有する際にどんなところがデメリットになり得るかについて記載したいと思います。銀行の評判ソニー銀行ホームページジャパンネット銀行ホームページ三井住友銀行三井住友銀行では、店頭で購入できる投資信託とは別にネット専用で販売している投資信託もあります。各資産別に厳選した商品を取り揃えており、購入時手数料無料の商品も多めに用意されています。また、ロボットアドバイザーを利用し資産の配分を選んで購入できる投資信託もあります。商品数が多いと逆に何を選んでいいか悩んでしまう方にとっては利用する余地があると言えるでしょう。三井住友銀行ホームページ三菱UFJ銀行三菱UFJ銀行では、投資信託を選びやすくする工夫がホームページでなされています。投資信託を選ぶ際に大事にしたい切り口(低コスト、過去の運用成績、投資する資産等)がある方にとっては利用しやすいでしょう。三菱UFJ銀行ホームページイオン銀行イオン銀行はイオングループが運営するショッピングモール内に出店していることもあり、土曜・日曜、祝日、年末年始、ゴールデンウィークを含めて営業しています。店頭での相談を大事にしたい方やイオングループが運営するショッピングモールでよく買い物をする方にとっては利用しやすいでしょう。イオン銀行ホームページ銀行と証券会社との比較投資信託を購入できる金融機関は銀行だけではありません。他には資産運用を専門にしている証券会社が主要な金融機関として挙げられます。次に、その証券会社と比較して銀行で投資信託を保有するメリットとデメリットを検討してみます。[adsense_middle]口コミ上の評価では証券会社インターネットで投資信託について調べると、たいていヒットするのはネット型の証券会社です。銀行で投資信託を保有することに否定的な内容が多いのが一般的です。実際に銀行と証券会社とを比べると、確かに証券会社の方が有利な場合が多いです。ただここの点を見ると、デメリットになる点はそこまでのデメリットではない場合もあります。そこも合わせて以下記載します。取扱商品数証券会社の中でもネット型証券会社の中には、数千種類の投資信託を取扱っている会社もあります。一方で銀行では数百程度の商品しか扱っていないところが多いです。ここは資産運用を専門にしている証券会社を利用するメリットです。ただ、商品数がたくさんあると逆に悩んでしまう方にとっては、逆にデメリットになる点でもあります。経済やマーケットの動きに関する情報証券会社は資産運用を専門にしている分、常に経済やマーケットの動きをチェックしています。加えて、これからどうなっていくかも様々な部分に着目して予想しています。銀行は資産運用以外にも様々なお金に関するサービスを提供する必要がある分、この点ではどうしても劣後してしまいます。ただ、長期投資をするのでリアルタイムのマーケット情報が不要と考えれば、大きなデメリットでもないと考えることも可能です。手数料の高さ一般的に証券会社より銀行が取扱う投資信託の方が手数料は高いと言われます。ここは、銀行や証券会社の種類によります。銀行も証券会社も対面型であれば社員雇用している分高コスト商品が多くなります。そして、対面型金融機関でも低コスト商品がないわけではないので、自分でそういう商品を選ぶことができるならば、そのデメリットを払しょくすることは可能です。社員の資産運用の専門スキル銀行員は資産運用を専門にしていない分、証券会社社員に比べ資産運用に関する専門スキルを同等レベルまで期待するのは難しいです。これは、経済やマーケットの動きをどれだけ追いかけているかという部分が関わってくるので、いたし方がない部分です。逆にそこまで専門的なスキルは必要なく投資に必要な最低限度のことがわかればよいという方、ネットを利用し自分で選ぶという方にとってはあまりデメリットにはならないでしょう。投資信託に銀行がおすすめかどうかに関するまとめ銀行で投資信託を保有するのはデメリットが多いと一般的には言われますが、各部分をデメリットに感じるかどうかはその人次第です。銀行で投資信託を保有することを検討されている方は、自分が投資信託を保有する際に何を大事にしたいかを基準に銀行を調べてみるとよいでしょう。1つ1つのメリットとデメリットが、それぞれ自分にとってどれだけのメリットやデメリットになるか、それぞれ検討してみて下さい。

2020年04月07日

住宅ローンにもさまざまなものがありますが、どのような点に注意して銀行を選ぶとよいのでしょうか?本記事では、住宅ローンの種類等にも触れながら、銀行の選び方やポイントをFPが分かりやすく解説していきます。住宅ローンの金利タイプ住宅ローンを選ぶ際には、最初にその分類を知ってしまうと比較がしやすくなります。まず、住宅ローンは大きく以下3つの金利タイプに分けることができます。低金利で利用できる変動金利変動金利とはその名の通り借入期間中変動する金利タイプのことで、半年に1回金利が見直されます。金利が変動した場合でも返済額が変わるのは5年に1回(元金と利息の割合が変わる)、返済額が変わる場合でも前回の返済額の125%以上にはならないといったルールが存在します。また、金利が変動するというリスクを負う代わりに、3つの金利タイプの中で一番低い金利で利用できるのが一般的です。変動金利は銀行が最優良企業に貸し出す最優遇貸出金利の内、1年以内の短期の金利のことを指す「短期プライムレート」に連動しますが、実は短期プライムレートは2009年以降変動がありません。変動金利は3つの金利タイプの中で一番金利が低いということもあり、ここ十数年の間変動金利で住宅ローンを借りた人はもっともお得に住宅ローンを利用できていることになります。金利を細かくチェックできる人におすすめ変動金利は半年に1度金利が変動するということもあり、細かく金利の変動をチェックできる人におすすめです。とはいえ、先述の通り変動金利の指標となる短期プライムレートは十数年動いていません。日本の景気がよくなれば金利も高くなるといった経済の原則や、米国の金利が日本の金利に与える影響など、詳しく勉強していくことも求められるでしょう。最後まで返済額が分かって安心の全期間固定金利全期間固定金利とは、借入期間中金利の変動がなく、借り入れた日から最後の返済日まで返済額が分かるため、計画的に返済を進めていくことができます。金利の変動リスクを負う必要がないため、3つの金利タイプの中最も高い金利が設定されるのが一般的です。ただし、ここ数年は低金利化が進み、当初5~10年間の金利引き下げを受けられるフラット35Sでは、変動金利とそう変わらない金利で利用できることもあります。なお、全期間固定金利は「10年国債利回り」に連動します。面倒なことはお断り!といった方におすすめ全期間固定金利は融資を実行した日に、最後の返済日まで返済額が確定するのが特徴です。このため、借入後は金利の変動に一喜一憂する心配はありません。現状で十分に金利は低いため、欲を張らなければ、ここから多少金利が下がっても大きく損をすることはないでしょう。変動金利と全期間固定金利をミックスした固定期間選択型金利固定期間選択型金利は、5年間や10年間など、当初選択した期間だけ金利が固定されるタイプの金利で、変動金利と全期間固定金利をミックスしたものです。当初期間が終了した後は変動金利に移行するか、再度固定期間を選ぶか決めることができます。このことから、変動金利がベースとなっているといってよいでしょう。金利は変動金利より高く、全期間固定金利よりは低く設定されるのが一般的です。ただし、この金利は「借入時の特別キャンペーン」適用後の金利であるのが一般的で、当初固定期間が終了した後、再度固定期間を選択するときはキャンペーン金利の適用を受けられません。例えば、当初10年固定金利を1.10%で借りた場合、10年経過後に金利水準が全く変わっていなかったとしても、キャンペーン金利の適用を受けられないことから、再度10年固定金利を選ぶと金利が2.00%になる可能性があります。この辺りは利用する金融機関によって異なるため、十分確認したうえで金利タイプを決めるようにしましょう。10年以内に完済することを目指す方におすすめ金融機関にもよりますが、固定期間選択型金利をお得に利用しやすいのは「10年固定金利」であることが多いです。ただし、先述の通り固定期間選択型金利は、当初期間終了後の金利の再選択時にキャンペーン金利の適用を受けられなくなってしまいます。このため、固定期間選択型金利は10年以内、もしくは10数年で完済することを目指す方におすすめです。住宅ローンの借り換えについて3つの金利タイプを見てみると、それぞれ以下のような金利情勢のときに利用しやすくなっています。変動金利:金利の下降局面全期間固定金利:金利の上昇局面固定期間選択型金利:金利の上昇局面金利が下がっているときに変動金利で借りれば、借入後、さらに低い金利で利用できますが、逆に金利が上昇してしまうと返済額も高くなってしまいます。一方、全期間固定金利や固定期間選択型金利については、これから金利が上がりそうなときに利用すれば、借入後に金利が上がってもその影響を受けずに済むことができます。一方、金利が下がり続ければ相対的に損をすることになります。ところで、金利情勢が途中で変わってしまったときに、借り換えすることでそれぞれの金利タイプのデメリットを解消できるのでしょうか?実際、ここ数年で金利が下がっていったこともあり、全期間固定金利から変動金利へ、もしくは全期間固定金利からさらに低い金利の全期間固定金利へ借り換えするようなケースが見られました。このように、金利下降局面では借り換えを有効活用しやすいです。一方、金利の上昇局面では変動金利から全期間固定金利へ借り換えしようとしても、変動金利が上がるタイミングでは全期間固定金利の金利はすでに上がっている可能性が高いと言われています。もちろん、できるだけ早く動くことで損害を少なくすることはできますが、金利の上昇が心配なのであれば最初から全期間固定金利を利用しておいたほうがよいといえるでしょう。住宅ローンの種類を比較次に、住宅ローンの種類をご紹介すると共にそれぞれについて比較してみたいと思います。住宅ローンの種類は大きく以下の2つに分けることができます。民間住宅ローンフラット35他に、財形融資などもありますがここでは取り扱いません。[adsense_middle]民間住宅ローン民間住宅ローンとは、メガバンクや各地方銀行など民間の金融機関で利用できる住宅ローンのことを指します。どの金融機関のどの住宅ローンを利用するかによって内容が変わりますが、いずれの場合でも、基本的には先述の3つの金利タイプの中から住宅ローンを選ぶことになります。このため、先に金利タイプを決めておき、例えば「A銀行の変動金利住宅ローンとB銀行の変動金利住宅ローンを比較する」などすると、たくさんあるように見える住宅ローンも絞って比較検討できるようになります。なお、後述のフラット35との違いとしては、以下のようなことが挙げられます。諸経費まで融資してくれる金融機関がある全期間固定金利はフラット35と比べて金利が高め変動金利や固定期間選択型金利が主力であることが多い諸経費まで融資してくれる金融機関がある戸建やマンションを購入するにあたり、建物や土地の価格以外に各種手数料など経費がかかりますが、民間の住宅ローンの場合、この経費まで融資してくれることが多いです。また、民間の住宅ローンには土地・建物の10割融資してくれる商品が多いですが、フラット35は土地・建物の9割分までしか融資を受けられません。つまり、フラット35の場合自己資金として土地・建物の1割+諸経費分を用意する必要があります。全期間固定金利はフラット35と比べて金利が高め民間の金融機関でも全期間固定金利が用意されていることもありますが、一般的にフラット35と比べて金利が高めに設定されています。全期間固定金利を利用するのであれば、基本的にフラット35を利用することをおすすめします。変動金利や固定期間選択型金利が主力であることが多い上記理由により、多くの金融機関で変動金利や固定期間選択型金利が主力となっています。フラット35フラット35とは住宅金融支援機構の取り扱う住宅ローンで、全期間固定金利タイプのローンとなっています。公的な住宅ローンだといえますが、窓口は民間の金融機関であり、金融機関は金利を得られない分、事務手数料を受け取ることになります。このため、民間金融機関の住宅ローンと比べると事務手数料分、初期費用が高くなってしまいます。一方、一定の基準を満たせば当初5~10年間金利優遇を受けられるフラット35Sがあることもあり、全期間固定金利でありながら民間金融機関の変動金利や固定期間選択型金利とそう変わらない金利で融資を受けることができます。その他、民間の金融機関と比べて以下のような違いがあります。団体信用生命保険に加入せずに住宅ローンを利用することもできる借入可能額を大きくしやすい融資実行まで時間がかかる団体信用生命保険に加入せずに住宅ローンを利用することもできるまず、民間の金融機関の場合、健康に問題があるなどして団体信用生命保険に加入できないと住宅ローンの審査承認を得ることができませんが、フラット35の場合、団体信用生命保険に加入せずとも融資を受けることができます。借入可能額を大きくしやすい「年収に対していくらまで融資を受けられるか」の計算をするにあたり、各金融機関独自に設定された「返済負担率」と「審査金利」を用いて計算がなされますが、フラット35の場合、審査金利が低く設定されているため、借入可能額を大きくしやすくなっています。例えば年収400万円の場合、2020年2月時点のフラット35の金利1.28%で計算すると、3,947万円まで借入できる計算となります。融資実行まで時間がかかるフラット35の融資を受けるには建物について第三者機関のチェックを受ける必要があり、民間住宅ローンと比べると融資まで時間がかかってしまいます。新築住宅の場合だとつなぎ融資を利用するのが一般的で、借入期間が長くなればそれだけ利息負担分も大きくなってしまう点に注意が必要です。銀行の選び方のポイントとは?住宅ローンの金利タイプや種類についてご紹介しましたが、実際に銀行を選ぶにあたり、どのような点に注目するとよいのでしょうか?[adsense_middle]住宅ローンの決め方のポイント住宅ローンを決める際には、まずは3つの金利タイプの内どの金利にするのかを決めるとよいでしょう。その上で、A銀行の変動金利とB銀行の変動金利、C銀行の変動金利はどれがお得かといった決め方をするとスムーズです。金利を選ぶ際には冒頭の金利タイプごとの特徴をご参照ください。民間住宅ローンかフラット35のどちらにするかを決めよう次に、金融機関を選ぶ前に民間金融機関にするか、フラット35にするかを決めましょう。民間住宅ローンとフラット35はそれぞれ特徴が異なります。本記事の住宅ローンの種類の内容を参考に、それぞれの特徴を比較検討してどちらにするか選んでください。金融機関の探し方のポイント住宅ローンの金利タイプと種類を決めたら、どの金融機関で住宅ローンを借りるかを比較します。同じ金利タイプの住宅ローンであれば、金融機関が違っても基本的な部分はそう変わりません。ただ、「借入のしやすさ」や「金利の違い」、「借入可能額」、「団体信用生命保険の充実度」などが金融機関ごとに異なるため、それぞれ返済額のシミュレーションなど算出してもらいながら比較検討していくとよいでしょう。なお、住宅ローンを借りた金融機関とは数十年に及ぶ付き合いとなります。単に商品性だけでなく、相談したことへの対応の良さや、ネットで口コミを見てみるなどすることも大切です。住宅ローンの銀行選びに関するまとめ住宅ローンについて、銀行の選び方やポイントをお伝えしました。住宅ローンはいろいろなものがあるように見えますが、金利タイプや住宅ローンの種類で分類してしまうと、比較すべき点を大きく絞り込むことができます。住宅ローンについて銀行を選ぶ際には本記事の内容を参考に比較検討し、自分の要望に合った住宅ローンを選ぶようにしましょう。

2020年03月07日