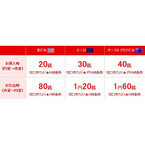

三菱東京UFJ銀行は13日、現在取扱中の「三菱東京UFJダイレクト限定 外貨普通預金 為替手数料優遇プラン」について、4月13日23時59分受付完了分まで取扱期間を延長すると発表した。実施期間は、2012年1月16日~4月13日23時59分受付完了分。同プランでは、期間中、三菱東京UFJダイレクトにおける円預金口座と外貨普通預金口座間での預入時および引出し時の為替手数料について、窓口より優遇する。対象通貨は、米ドル、ユーロ、オーストラリアドルの3種類。為替手数料の詳細は下表を参照。利用するには、あらかじめ三菱東京UFJダイレクトの契約および外貨預金のサービス指定口座の登録が必要。申込みは、三菱東京UFJダイレクト インターネットバンキング、モバイルバンキング、ケータイアプリバンキング、テレフォンバンキングから行う。申込金額は1通貨単位以上。1回あたりの利用限度額は1,000万円かつ10万米ドル相当額以下となるほか、1日あたりの利用限度額が設けられている。【拡大画像を含む完全版はこちら】

2012年03月14日

皆さん、「銀行はなぜ3時で閉まっちゃうの」と思ったことはありませんか? 今は24時間営業のコンビニや、夜遅くまで開いているスーパーなどがある時代。そんな中で、銀行だけが昔と変わらず午後3時に閉まるのは早すぎる気がしますよね。それに、閉店後はいったい何をしているかも気になります。銀行の営業時間については、銀行法施行規則で「銀行の営業時間は、午前九時から午後三時までとする」としているのが、3時閉店の根拠の1つ。そして、閉店後はその日あったお金の出入りを確認する作業をしています。銀行では、支店単位で残高を管理しています。支店ごとに金庫やそれに準ずるものがあって、朝、そこから現金を出し、カウンターのそれぞれの窓口にある機械にセットします。営業時間中、その機械で現金の出し入れをして、3時に支店を閉めたあと、現金を抜いて集め、金庫に入れる、という流れになっています。窓口でお金を出し入れする際には、顧客や窓口の職員が書く伝票を使うため、閉店後、実際にある現金と伝票の内容が合っているかどうかを照合する必要があります。照合して計算が合ったら、伝票を箱に詰めて保管します。支店の規模にもよりますが、伝票は毎日何百枚もあるので、この作業にはある程度時間がかかります。よく「1円でも合わないと帰れない」と言われますが、これは大げさではなく事実。ただ実際には、1円というより、例えば伝票1枚といったレベルだそうですが。職員の退社時間を5時として、照合作業に必要な時間を逆算すると3時というのが、現実的な理由のようです。もちろん、閉店後の作業に必ずしも2時間かかるというわけではなく、何ごともなく早く終わることもあります。また、それ以外に、手形や小切手に関する作業や、顧客から預かった税金や公共料金をそれぞれの官公庁や企業に送る作業なども行っています。前述の銀行施行規則では、営業時間を延長したり、変更することは可能とされていて、実際に、最近は5時あるいは7時まで窓口が開いている銀行もあります。その場合でも同じように、閉店後に照合作業が行われるので、職員の退社時間が遅くなります。銀行の窓口も昔より機械化されていますが、それでも最終的な確認は人の目でしているわけですね。見方を変えると、ネット銀行など店舗をもたないタイプの銀行は、こうした作業にかかる事務コストや人件費が必要ないわけですから、そのぶん預金金利が高かったりいろいろな手数料が安かったりするのも納得がいきます。【拡大画像を含む完全版はこちら】

2012年03月14日

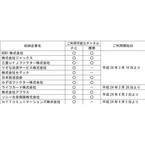

北海道銀行は16日より、パソコンや携帯電話を通じて、インターネット上で預金口座振替依頼書の申し込みができる「Web口振受付サービス」の取扱いを開始する。同サービスでは、パソコンや携帯電話から、収納企業のインターネットサイトに情報を入力することで、預金口座振替依頼書の申し込み手続きを完了することができる。これにより、顧客が預金口座振替依頼書に記入・捺印を行う必要がなくなるとともに、書面での手続きに比べて登録までの時間が大幅に短縮されるため、顧客の利便性が向上するという。対象は、同行普通預金(決済性預金含む)のキャッシュカードを保有する個人顧客。利用時間は、銀行営業日が7:00~23:55、銀行休業日が7:00~21:00となる。利用可能な収納企業の詳細は下表を参照。【拡大画像を含む完全版はこちら】

2012年03月12日

じぶん銀行は2011年10月11日、インターネットを通じた個人向けの中国人民元の外貨預金の取扱いを開始。中国人民元建て外貨預金を、個人顧客を対象に幅広く販売するのは、本拠を日本に置く金融機関では初の取り組みという。画期的ともいえる中国元預金のサービスを始めた狙いについて、同行 商品開発部長の榊原一弥氏にインタビューした。じぶん銀行の中国元預金は、ケータイ・スマートフォン・パソコンで口座開設から預入れ、払戻しなど各種取引が利用できる。普通預金は1中国元から手軽に預入れでき、定期預金は1カ月・3カ月・6カ月・1年から預入れ期間を選択し、1万円から預入れできる。――中国人民元建て外貨預金を、個人顧客を対象に幅広く販売するのは、本拠を日本に置く金融機関では初ということですが、日本における他行の中国元預金サービスはどのようなものなのでしょうか?個人向けの外貨預金として中国元を取り扱っているのは、中国の中國銀行、HSBC、スタンダードチャータード銀行の3つの外資系銀行でしたが、このうちHSBCは先般、中国元を取り扱うHSBCプレミアのサービスを日本から撤退することを公表しました。これらの顧客層は、いわゆる富裕層で、スタンダードチャータード銀行では大口預金者向けのサービスがメインだったり、中国銀行は中国と関連するビジネスを行っている事業主らが中心だったりというのが現状です。つまり、中国元投資にご興味のある方でも、誰もが気軽に資産形成のひとつに加えることはできなかったのです。――これまでは、中国元預金は、富裕層中心のサービスだったのですね。じぶん銀行が、富裕層ではなく、誰でも利用できる金融商品として、人民元預金を始めるようにしたのはどうしてでしょうか?じぶん銀行は、魅力のある金融商品を、常に持ち歩く携帯電話やスマートフォンを中心に、ネットを通じていつでも手軽に利用できる銀行であるというのが、当行の使命だと思っています。また、金融商品を、できるだけ小口からでもご利用いただけるようにご提供しようと思ってきました。外貨預金は銀行サービスの中でメジャーになり、当行でも通貨ラインナップに将来性を期待できる通貨を追加したいと考え、邦銀では取り扱いのなかった中国元についてずっと調査を続けてきました。しかし、以前は中国非居住者が中国元の投資ができる市場がなく、日本の銀行からは預金ができない状況が続いていたのです。しかしここ近年、香港のオフショア市場において、個人向けの中国元取引が急速に発展してきた背景を受け、徐々に中国当局による規制緩和がなされてきました。その結果、2010年夏頃から、中国国外に居住する個人も中国元取引ができるようになったのです。――中国側の規制緩和のタイミングをつかんだわけですね。こうした状況を受け、2010年の後半から、邦銀では初めてとなる中国元預金の個人顧客向け取り扱い開始へ向けて、本格的に商品の開発に入っていきました。それから約1年かけて、中国元預金のサービスの開始にこぎつけたのです。当行の親銀行である三菱東京UFJ銀行は香港にも拠点があるので、中国情勢に関する知見等の協力がいただけたことも、他行に先駆けて中国元預金のサービスを開始できる要因のひとつとなりました。――さきほど、じぶん銀行は魅力のある金融商品をできるだけ小口から提供するのが使命とおっしゃっていましたが、どれぐらいから預金できるのでしょうか?当行の外貨預金は、1通貨単位から預金することができます。他の銀行などの場合、「外貨預金は10万円から」などの条件をつけているところもあるのですが、当行の場合は、各通貨の最小単位から預金ができるようにしています。もちろん、中国元も1中国元からお預入れいただけます。というのも、我々が携帯電話を主な取引チャネルとして開業した銀行であり、お客様は若い世代も多いことから、資産運用に慣れていない方が多くいらっしゃいます。そのため、できるだけ小さい単位から誰でも取引できるということを目指してきましたので、1通貨単位から預金できるようにしているのです。――比較的若い世代を、対象と考えていらっしゃるんですね。当行の利用者を世代別に見ると、30代が最も多く、次いで40代、20代となり、20代~40代で約8割を占めます。そうした世代の方々に、今これからの資産形成のひとつとして、中国元預金をぜひ利用してほしいと思っているのです。中国に対して、カントリーリスクなどのネガティブなイメージを持っている方がいらっしゃることも承知しています。しかし、今や先進国の経済成長の勢いが鈍っていることは周知の事実であり、これからは経済発展の著しい中国を、投資先として魅力的だと考えていらっしゃる方も多いと思います。金利はそれほど高くありませんが、それは、皆が中国人民元をほしいという状況になっており、その影響によるものです。中長期的には中国人民元が米ドルに対して徐々に切り上がるのでは、という期待もでき、米ドルの外貨預金をお持ちであれば、一部を中国人民元にシフトすることでポートフォリオ効果を得られるという考え方もあるのではないでしょうか。世界の投資家の間でも、これまで保有してきた米ドルやユーロから、アジア通貨にシフトしてきているという流れもあります。――なるほど。確かに、そうした流れにあるのは事実ですね。日本に住んでいると、円資金だけを持っていればいいというふうに感じますが、食べる物も着る物も、全部貿易が関わっています。それであれば、知らず知らずのうちに、円しか持っていないということへのリスクも考えられ、それが実際に生活に跳ね返ってきます。そうしたリスクからの防衛策としても、中国人民元を資産として持つのは、大事なことなのではないでしょうか。――今年は中国共産党大会などもありますが、今後の中国経済の見通しを教えてください。中国は政治運営に長けており、日本がこれまで失敗してきたことを大変よく勉強しています。プラザ合意後の長期的な円高トレンドや、その後のバブル発生・崩壊などを繰り返さないよう、中国政府は経済に強いコントロールをかけているというのが印象です。そうした意味では、一見景気を抑制しようとしているように捉えられることも、コントロールの範囲内に経済をおさめようとする動きととらえられます。中国人民元が一時に大幅に切り上がることを期待される声を聞くことがありますが、これは誰にも予測できないことです。さきほど申し上げましたように、中国政府は安定した政策運営を行っていることもあり、あまりドラスティックな政治イベントを過度に期待しないほうがよさそうです。ただ、中国経済の成長が今後も持続することを前提にすれば、米ドルに対してゆるやかに上昇ペースをたどっていく可能性が高いと考えられますね。――本日はありがとうございました。【拡大画像を含む完全版はこちら】

2012年03月09日

じぶん銀行は5日、春の特別企画としてキャンペーン「外貨預金フェア 2012」を開始した。同キャンペーンでは、豪ドルおよび中国元の金利を期間限定でアップする。対象商品と適用金利は、「豪ドル定期預金 預入期間3ヶ月」が通常金利の年2.90%(税引後2.32%)を年3.0%(同2.4%)、「中国元定期預金 預入期間1年」が通常金利の年0.25%(同0.20%)を年1.0%(税引後年0.8%)とする。満期日以降は、「自動払戻し型」の場合は同行所定の普通預金金利、「元利金継続型」および「元金継続型」の場合は満期日時点の同一期間の同行所定の定期預金金利が適用される。なお、金利は金融情勢などにより予告なく変更する場合があるとのこと。期間は4月1日まで。ただし、円預金から中国元定期預金への預入れは30日16:30までとなる。あわせて、円預金から、外貨普通預金または外貨定期預金への預入れ時の為替手数料について、期間限定で引き下げを実施。米ドルおよびユーロは通常時25銭を10銭、豪ドルは同50銭を20銭、中国元は同40銭を20銭にそれぞれ引き下げる。期間は3月31日まで。なお、中国元取引は30日まで16:30となる。【拡大画像を含む完全版はこちら】

2012年03月06日

住信SBIネット銀行はこのほど、「お預入れで最大10,000円プレゼントキャンペーン」を開始した。期間は5月31日まで。同キャンペーンでは、期間中、円仕組預金「プレーオフ」に新規預入れを行った個人顧客を対象に、期間中の預入れ額に応じて現金をプレゼントする。預入れ額と特典金額は、100万円以上500万円未満の場合が1,000円、500万円以上1,000万円未満の場合が5,000円、1,000万円以上の場合が1万円。対象年齢は満20歳以上。特典の現金は6月末頃に円普通預金に入金を予定している。なお、円仕組預金「プレーオフ」は原則として中途解約は不可となるが、やむを得ない理由により6月末以前に中途解約した場合、解約分はキャンペーン対象外となる。また、金融情勢の変化などにより、期間中でもキャンペーン内容を変更する場合がある。円仕組預金「プレーオフ」は預金保険制度の対象となり、円普通預金、円定期預金、SBIハイブリッド預金、円仕組預金の合計で、元金1,000万円までとその利息が保護される。【拡大画像を含む完全版はこちら】

2012年03月05日

フィッシング対策協議会は2日、緊急情報「ゆうちょ銀行をかたるフィッシング(2012/03/02)」を公開した。同協議会によると、ゆうちょ銀行をかたるフィッシングサイトが立ち上がっている。また、郵便事業株式会社をかたるフィッシングメールが出回っているという。メールの件名は、「ゆうちょ銀行をご利用のお客様に送信しております!」「郵便事業株式会社お客様サービス相談センター」「お客様サービス相談センター」「郵便事業株式会社」などとなっている。HTMLメールの受け取りを可能な状態にしておくと、メールを開くと以下のような本文が表示されるという。フィッシング対策協議会では現在、フィッシングサイトの停止を確認しているが、類似のフィッシングサイトが公開される恐れもあるとして、注意するよう呼びかけている。また、このようなフィッシングサイトで個人情報(顧客番号・ログインパスワード・インターネット用暗証番号・合言葉)などを入力したりしないように注意するよう呼びかけている。

2012年03月02日

ソニー銀行は3月1日より、キャンペーン「【ソニーグループPresents「フレッシャーズ最大1万人に1万円をプレゼント!」応募者のかたなら】ソニー銀行口座開設で現金1,500円プレゼント!」を実施する。期間は4月30日まで。同キャンペーンでは、期間中、ソニーグループの4社(ソニーマーケティング、ソニー・エリクソン・モバイルコミュニケーションズ、ソニー・コンピュータエンタテインメント、ソニー・ミュージックエンタテインメント)が実施するキャンペーン「フレッシャーズ最大1万人に1万円をプレゼント!」に応募し、かつ同行口座を開設した顧客全員に現金1,500円を贈呈する。キャンペーン終了の4月30日時点で18歳以上29歳以下であること、4月30日までに同行の口座開設手続きを完了していることが条件となる。なお、口座開設申し込み手続き完了には、同行に申込書が到着してから3~4日ほどかかるとのこと。6月中に同行円普通預金口座に入金を予定している。【拡大画像を含む完全版はこちら】

2012年02月29日

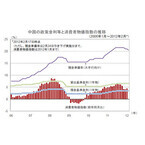

中国の中央銀行である中国人民銀行は2月18日、預金準備率を24日から引き下げると発表しました。引き下げ幅は、約3年ぶりの引き下げとなった昨年12月と同じ0.5ポイントで、大手銀行の場合、引き下げ後の預金準備率は20.5%となります。今回の預金準備率の引き下げは、1月下旬の旧正月の連休前にも行なわれるとの見方が市場で強かったほか、引き下げ幅が0.5ポイントにとどまったこともあり、さほど高い評価にはつながらないとみています。中国人民銀行は、金融緩和を漸進的、且つ、(全面的ではなく)選択的に行なう方針を示唆しており、今回の預金準備率の引き下げは、金融緩和を強力に推進するというよりも、1月の通貨供給量などの指標にみられる足元での流動性の伸びの鈍化を相殺する程度のものと考えられます。このため、今回の決定は、短期的には、特に空売りをしている投資家を怯えさせるなど、株式市場を心理的に支えると考えられるものの、ファンダメンタルズ面での効果は大きくないと考えられます。ただし、市場の大方の予想どおり、向こう数ヵ月でさらに1.0ポイントの預金準備率引き下げが見込まれます。(※上記グラフ、データは過去のものであり、将来の運用成果等を約束するものではありません。)(2012年2月20日 日興アセットマネジメント作成)●日興アセットマネジメントが提供する、国内外での大きなイベント発生時の臨時レポート「フォローアップ・メモ」からの転載です。→「フォローアップ・メモ」【拡大画像を含む完全版はこちら】

2012年02月20日

もみじ銀行は3月1日より、セブン銀行ATMの利用手数料について、平日の時間内取引を無料とする。併せて、平日の時間外および土日・祝日の利用手数料についても210円から150円に引き下げる。今回の変更は、同行カードでセブン銀行ATMを利用するすべての顧客(個人・法人)の引出しと預け入れが対象となる。詳細は下表を参照。また同日より、同行所定の取引基準を満たした個人顧客を対象に、もみじ銀行、山口銀行、および北九州銀行のATM時間外手数料(一部ATM除く)が無料となるサービス「もみじ 0円計画」を実施。対象は、「同行を給与受取口座に指定し、かつ円預金残高が10万以上」「年金受取口座に指定し、かつ円預金残高が10万円以上」「ワイエムカード会員」「YM《セゾン》カード会員顧客(同行をカード引落し口座に指定)」「円定期預金の残高+投資信託購入額の合計が300万円以上」「住宅ローン利用者」のいずれかに該当する顧客となっている。【拡大画像を含む完全版はこちら】

2012年02月20日

足利銀行は20日、個人向けインターネットバンキング(以下、個人IB)での外貨預金の取扱いを開始する。これにより、営業時間中に来店することができない顧客も、外貨預金取引が可能となる。原則、満20歳以上の個人顧客が対象。取扱科目は、外貨普通預金と外貨定期預金の2つで、取扱通貨は、米ドル、豪ドル、ニュージーランドドル、ユーロの4通貨となる。主な取引として、外貨普通預金では預入、払戻、残高照会、入出金明細照会、依頼内容紹介、取引、外貨定期預金では預入、解約予約、明細照会、依頼内容照会、取消ができる。取扱時間は24時間(メンテナンス時間を除く)で、銀行営業日0:00~14:30までを当日扱いとし、そのほかの時間帯は翌営業日予約扱いとなる。取引金額は、外貨普通預金が1取引100通貨単位以上、10万通貨単位未満、外貨定期預金が同1,000通貨単位以上、10万通貨単位未満。取引単位は、1通貨単位(補助通貨がある場合には1補助通貨単位)となり、1日の取引限度額は、両預金合算で10万通貨単位以下(各通貨ごと)。金利は、取引実行日の当日金利(店頭と同一)を適用する。なお、利用の際はあらかじめ外貨預金口座の開設と個人IBのサービス口座への登録が必要。【拡大画像を含む完全版はこちら】

2012年02月17日

政府は15日、「成長ファイナンス推進会議」の第1回会議を開催した。同会議では、検討事項として、『休眠預金』の一部を利用する方途を、預金者等の関係者の理解と同意を前提に構築し、資金不足主体の支援や公的目的などに活用することが挙げられた。国家戦略室によると、同会議は、事業の成長、再生、再編及び起業等に当たって資金を必要とする主体に対して、より円滑に成長マネーが供給されるための政府の取組について、各府省庁間で連携の上政策効果を極大化し、政府一体となって推進するため開催するもの。15日の第1回会議では、「1,400兆円に及ぶ家計金融資産が必ずしも成長マネーとして有効に活用されていない」として、「資金供給源の拡大」とし、(1)遊休資金の有効活用、(2)確定拠出年金の拡充、が検討事項として挙げられた。(1)の遊休資金の有効活用では、「休眠預金」の一部を利用する方途を預金者等の関係者の理解と同意を前提に構築し、資金不足主体の支援や公的目的等に活用する案が示された。国家戦略室によると、「休眠預金」は、一般的に、最後の取引日から長期間移動がない預金のこと。預金額が1万円以上であれば、最後の取引日から10年経過した場合は金融機関が預金者に通知し、住所不定などで預金者と連絡がとれない場合は、金融機関の収益になる。また、1万円未満であれば、最後の取引日から10年経過した後、預金者に通知されることなく金融機関の収益となる。(2)の確定拠出年金の拡充では、拠出規模・加入対象者の拡大、制度導入の促進、継続投資教育等により、投信投資を通じた家計からの成長マネー供給を拡大する案が示された。【拡大画像を含む完全版はこちら】

2012年02月16日

南都銀行は15日、環境配慮型預金商品「吉野の桜定期預金」を期間限定で発売する。取扱期間は5月31日まで。同商品は、近年病気や寄生植物の影響により、樹勢の衰えが著しい世界遺産・吉野山の桜の保護および育成に役立てることを目的に、預入総額の「0.01%」相当額を、同行が特別会員として参加する「吉野の桜を守る会」の「さくら募金」に寄付するもの。募集総額は300億円で、総額に達した時点で取扱いを終了する。金利は店頭表示利率に「0.10%」を上乗せした金利を適用。新規の預け入れに限定し、預け入れ期間は1年、3年または5年となる。対象商品は、「スーパー定期(20万円以上300万円未満)」「スーパー定期300(300万円以上1,000万円未満)」「大口定期(1,000万円以上)」の3種類。また、2011年秋の台風12号により被災した吉野地域の復興および観光振興に協力するため、抽選で計100組200名に同地域の旅館・ホテルなどの宿泊券・利用券を贈呈する。賞品内容は、A賞が「ペア宿泊券(1泊2食付・1室利用)」計25組50名、B賞が「ペア利用券(昼食・入浴券付)」計75組150名となっている。【拡大画像を含む完全版はこちら】

2012年02月15日

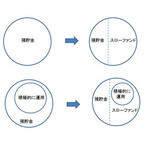

銀行預金の金利は現在、1年ものの定期預金でわずか0.025%。これでは、お金が殖えるどころか、ATMの時間外手数料でマイナスになってしまいます。お金を殖やそうと思ったら、預金以外の金融商品に投資して資産を運用しなければなりません。資産運用の中心となる金融商品は、投資信託でしょう。投資信託は、それぞれのファンドが多数の株や債券に分散投資しているので、株や債券そのものを買うより値動きが小さく、価格がゼロになるリスクがありません。投資の対象や運用の手法によって種類はさまざまで、リスクも高いものから低いものまであるので、自分に合ったファンドを選ぶことができます。何よりも、最低1万円前後から買えるので、若い人でも手軽に投資できるのがメリットです。とはいえ、投資信託は元本が保証されているものではないし、値動きが抑えられているといっても、価格の上がり下がりはあるので、買うタイミングによっては大きな損失が生じることもあります。特にリーマン・ショック後、世界中の株や債券の値動きが大きくなり、円高が続いていることもあって、持っているファンドが全部値下がりしていて、どうしていいかわからないという人もたくさんいるようです。こうした中、新たに登場したのが『スローファンド』というコンセプトです。価格が大きく上昇することに期待するのではなく、株や債券、為替などの変動に左右されず、ゆっくりお金を殖やそうという考え方です。資産運用というと、資産を大きく殖やさなければいけないと考えがち。大きく殖やすには、金融商品の買いや売りのタイミングを見計らったり、市場の動向をウォッチしたりする必要があるため、たいていの人は運用に興味があっても「難しそう」と尻込みしてしまうのです。でも実際には、大きなリスクをとってまで殖やす必要はなく、「預金+αがあれば十分」という人も多いはず。日興アセットマネジメントの行ったアンケート調査でも、投資経験のない人の半数が、余裕資金があっても預貯金のような元本割れしない商品か、国債のようにローリスク・ローリターンで少しずつお金を殖やしていける商品を利用したいと答えています。どのような市場環境でも、安定した”ほどよいリターン”を目指すスローファンドは、こうしたニーズに合った商品といえるでしょう。一方で、「値動きが大きくないと面白くない」とばかりに、多くの金融商品に積極的に投資したり、FX(外国為替証拠金取引)などでハイリスクな取引をしている人たちもいます。勉強熱心なのはいいのですが、知らず知らずのうちに”リスクの取りすぎ”になる傾向も見受けられます。このような人は、リスク資産の一部をスローファンドに置き換えて運用のコアにし、残りの部分で積極的にリスクを取るようにすれば、リスクの取りすぎを防ぐことができ、運用によって資産全体が目減りするのを避けられます。実際に、前述のアンケートでは、投資経験があり投資信託を保有している人でも、約65%が「日本の長期国債と同程度のリスク率でそれよりも高いリターンが期待できる投資信託があったら購入したい」と答えています。スローファンドは、市場が好転して他のファンドが大きく値上がりしてもそれほど値上がりしない代わりに、他のファンドが大きく値下がりしたときでもそれほど値下がりしないのが特徴。退屈かもしれませんが、のんびり資産づくりができます。これまでは、「預金」か「投資」という2つの選択肢しかありませんでしたが、スローファンドはその中間に位置する、投資信託の新しいカテゴリーといえます。例えば、5年先、10年先に必要となる結婚資金、マイホーム購入のための頭金、子どもの教育費など、目的の決まっているお金をスローファンドで準備すれば、「預金+α」のメリットが活かせるでしょう。スローファンドの考え方で作られた投資信託が、日興アセットマネジメントの『フォーシーズン』です。日本の国債で安定したベースを作り、先進国の国債と通貨に別々に投資してプラスアルファを加える仕組みで、市場がどのように動いても安定した収益が積み上がることを目指して設計されています。「預貯金しかしていないが、それでは不満」という人も、「積極的に投資しているが、安定した運用の必要性を感じている」「いつのまにかリスクを取りすぎてしまった」という人も、資産運用にスローファンドを取り入れて、心安らかな資産づくりを考えてみてはどうでしょうか。スローファンドについては以下のURLを参照してください。【拡大画像を含む完全版はこちら】

2012年02月14日

池田泉州銀行は13日、桜の開花日を予想して、一致した場合に特別金利をプレゼントする「花咲か定期預金」を発売する。発売期間は3月16日まで。同商品は、申込の際に気象庁(大阪管区気象台)が発表する大阪府の桜の開花日を予想し、開花日が予想日と一致した場合に特別金利を贈呈する。預入期間は1年で、初めの6カ月間の金利は「年0.039(さく=咲く)%」を適用し、7カ月目から6カ月間の金利は、予想日と開花日が一致した場合が「年0.87(はな=花)%」、開花日の前後1日の場合は「前後賞」として「年0.39%)、一致しなかった場合は「年0.039%」を適用する。対象は個人顧客のみで、預入金額は30万円以上1,000万円未満。定期預金の種類は「スーパー定期」「スーパー定期300 6カ月もの」の2種類。取扱いは同行全店(ダイレクト支店・インターネット支店を除く)窓口にて行う。桜の開花日とは、標本木で5~6輪以上の花が咲いた最初の日を指す。大阪府の標本木は、大阪管区気象台が指定した大阪城西の丸庭園内にあるソメイヨシノ。過去の開花日は、2011年が3月31日、2010年が3月21日、2009年が3月24日。【拡大画像を含む完全版はこちら】

2012年02月10日

じぶん銀行はこのほど、円定期預金(預入期間6カ月)の金利を期間限定で0.40%(税引後0.32%)にアップすると発表した。実施期間は4月1日まで。円定期預金(預入期間6カ月)の新規申込み、継続の両方が対象。期間中の円定期預金(預入期間6カ月)について、通常金利の0.18%(税引後0.144%)を0.40%(税引後0.32%)にアップする。金利は年利率。満期日以降は、「自動払戻し型」の場合は同行所定の普通預金金利、「元利金継続型」および「元金継続型」の場合は満期日時点の同一期間の当行所定の定期預金金利が適用される。なお、金利は金融情勢などにより予告なく変更する場合があるとのこと。円定期預金は、最低預入金額が1円以上、預入単位は1円から可能。預入限度額は設けていない。取引は、ケータイバンキング(じぶん通帳<アプリ>を除く)またはパソコンバンキングから行う。取引時間は、原則24時間365日(毎月第2土曜日21:00~翌7:00除く)。【拡大画像を含む完全版はこちら】

2012年02月08日

じぶん銀行は6日、「<中国元フェア>中国元定期預金 金利上乗せキャンペーン」を開始した。期間は3月2日まで。同キャンペーンでは、期間中、対象となる中国元定期預金(預入期間1カ月・3カ月)について、通常表示金利(年利率)に3%の上乗せを実施。例えば、10万円中国元未満の中国元定期預金(預入期間1カ月)の場合、通常金利0.150%(税引後0.120%)が3.150%(税引後2.520%)となる。なお、満期日以降は、「自動払戻し型」の場合は同行所定の普通預金金利、「元利金継続型」および「元金継続型」の場合は満期日時点の同一期間の同行所定の定期預金金利が適用される。また、金融情勢などにより金利を変更する場合があるとしている。中国元定期預金は、1取引あたり1万円、または1,000中国元単位から預け入れが可能。ただし外貨定期預金は預金保険制度の対象外となる。取引は、同行ケータイバンキングおよびパソコンバンキングにて行う。取扱時間は、原則平日10:30~16:30(日本および香港の祝休日を除く)。【拡大画像を含む完全版はこちら】

2012年02月06日

高齢者に人気の保険生命保会社の商品を銀行窓口で販売する銀行窓販が好調である。売れ行き好調の保険商品は、数百万円の保険料を一度に支払う「一時払い終身保険」である。「一時払い終身保険」は、元本割れのリスクが少なく相続対策にもなる。特に、退職金などを安全に運用したい高齢層からの人気が高まっている。※画像はイメージ貯蓄性が高くメリットがある「一時払い終身保険」は、契約時に一括で保険料を支払う生命保険であり、銀行窓口で300万円以上から販売されていて、700万円前後の商品を契約する利用者が多いようだ。死亡時には死亡保険金の支払いが行われるが、この商品には死亡保険金のほかに、貯蓄商品としてのメリットがある。多くの場合、「一時払い終身保険」の予定利率は、1%超に設定されている。10年後に「一時払い終身保険」を解約して現金化した場合、銀行の定期預金よりも高い利回りが見込めるのである。そのほかに、生命保険金控除の対象にもある。また、法定相続人(配偶者や子どもら)1人当たり500万円までは死亡保険金に相続税がかからないという点もポイントとなる。しかし、2~3年で解約した場合は元本を下回る恐れがあるなどというデメリットもある。「一時払い終身保険」の保有条件やリスクを十分考えてからの契約をおすすめする。

2011年01月28日

出金手数料は105円第一生命保険株式会社が、セブン銀行との間で、17日からATM入金提携を開始した。これにより、セブン銀行のATMで入金や返済可能額照会が可能となった。第一生命とセブン銀行との間では、すでに出金と引き出し可能額の照会ができるようになっており、平日は8時から21時まで、土日祝日は9時から20時まで、手数料105円で引き出すことが可能。それ以外の時間帯は取り扱われていない。入金は1千円単位で、手数料無料今回の提携で、契約者貸付金の返済のための入金や照会も同時間帯に可能となり、手数料は無料。ただし一部返済できない場合もある。入金は1千円以上かつ1千円単位となる。第一生命は今回の発表に際し下記のようなコメントを発表している。第一生命保険株式会社は、このたび、株式会社セブン銀行とATM入金提携を開始し、同行ATMによる入金(契約者貸付金の返済)および返済可能額照会を可能とします。従来の出金および引出可能額の照会に加えて、ご利用ください。

2011年01月18日

地方銀行との提携を10行に朝日生命保険は銀行窓口を通じた保険商品販売を強化するのを目的に、地方銀行との提携を10年度中に10行程度に増やす計画を明らかにした。09年から提携を始めており、現在は5行と締結が済んでいる。新商品を主力商品に据える初めて銀行窓販を始めたのはトマト銀行で、その後清水銀行、西京銀行、徳島銀行、秋田銀行と提携先を増やしてきた。これまで銀行窓口で購入する場合には、別で契約する必要があった医療保険とがん保障をあわせた新商品も、11年1月から販売を開始する予定だ。この商品は、入院した際に一時金の10万円を支払う形式で、がん以外でも心疾患など三大疾病にかかると何度でも100万円の保障金を支払うなどの特徴がある。

2010年10月24日

日本振興銀行破綻で、預金解約633億「新たな形態の銀行等」として期待されていた日本振興銀行が経営破綻し、初めてのペイオフの対象となりました。1000万円までの預金は保証されますが、それを越える預金のカット率は未定です。日本振興銀行は預金商品が定期性預金のみとされていますので、全預金者の3%程度の数千人がペイオフ適用の対象になる見通しとなります。毎日.jpによると6日までの預金解約は、経営破綻時の預金残高5820億円の13%に相当する。営業再開当初、1日当たり40億円台だった解約額は、9月後半は20億円台で推移し、6日には15億円に低下。と預金保険機構が算出しています。預金残高5820億円の13%にあたる733億円が預金解約申し込みされており、預金保険機構によると落ち着いた状況とのことで、初めてのペイオフ適用となりますが順調に進んでいる状況です。

2010年10月11日

中国で075595510という電話番号にかけたAさんによると「毎月銀行に預金すれば保険商品をプレゼントしている」と電話口で案内されたそうだ。電話口の相手は陽光人寿保険(Sunshine Life Insurance )の従業員だという。調査によれば、075595510は陽光人寿保険の番号であること、また、案内していたのは結局「貯蓄型保険」であることがわかった。なぜ「銀行に預金すれば保険プレゼント」と案内?保険業の競争は白熱化しており、保険商品の販売だとわかれば受け入れられない、と話した。他にも毎月銀行に預金をすれば万一の事があった場合には20万間の補償をすると勧められた人もいる。間違ったセールス方法が消費者の不信感へ保険業関係者からは、メディアや保険監管部門の取締りにより減少しつつあるものの、国内の銀行・保険の間違ったセールスが消費者の不信感を招くと懸念する声が聞かれる。

2010年09月22日

9月9日より東京スター銀行は、アリコジャパンの医療保険商品を東京スター銀行のコールセンターを通じて販売するということだ。コールセンターで受付・書面でやり取りで来店不要東京スター銀行を通じて販売される商品は、新終身医療保険 「やさしくそなえる医療保険〔生涯安心タイプ〕」、 終身医療保険(引受基準緩和型) 「ずっとあなたと」、終身ガン保険 「かしこいあなたのガン保険」である。東京スター銀行のコールセンターを通じて保険商品の提案が行われ、郵送で申し込みを受け付けるシステムで、消費者は来店の必要が無く、書面のやりとりのみで契約までの手続きを行うことが出来る。「保険」の「通信販売」で市場拡大を図る両社アリコジャパンは、これまで培った保険の通信販売ノウハウを金融機関とのサービス提携に活用し新たな市場開拓へつなげ、東京スター銀行はアリコジャパンより通信販売ノウハウを習得して、非対面販売の強化、および保険商品の販売チャネル拡大を図るという。

2010年09月13日