利上げを急いでいないことを示唆したFRB~利上げ開始後には過度の懸念の反動も~

FRBは今回、雇用は力強いとの判断を据え置き、失業率の見通しを改善方向に修正したものの、15年の経済成長率やインフレ率の見通しを引き下げました。また、政策金利の見通しについては、15年末で1.0%以上が適切と考えるFOMCメンバーの数が昨年12月の9人から4人に減り、利上げの間隔・幅が従来想定より緩やかになるとの見方の拡がりが示唆されました。イエレン議長が2月の議会証言で、「毎回のFOMC毎に利上げを検討する方向で準備している」と述べたことも踏まえると、利上げが開始された後、毎会合、同じペースで追加利上げが必ず行なわれる訳ではないと考えられます。

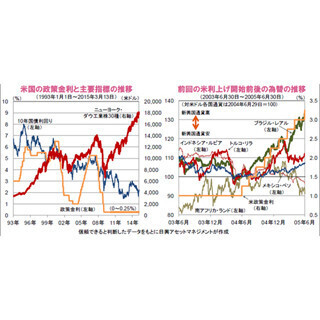

なお、前回の米金融引き締め局面で利上げが始まった2004年6月前後の状況を振り返ると、新興国通貨が利上げ開始前に揃って売られたものの、利上げ開始後は反発し、追加利上げの局面では通貨毎にマチマチの動きとなっています。今年見込まれている米利上げは、実質ゼロ金利という異例の超低金利からの金利正常化となるだけに、既に米ドル全面高の展開となるなど、市場の警戒感は強くなりがちです。市場では利上げ開始を事前に織り込む動きが進んでいるとみられるものの、前述のとおり、現時点では利上げ開始および追加利上げは慎重に進められるとみられます。

このため、実際に利上げが開始された後には、米ドル全面高の反動が起きることも考えられます。そして、その後は、国によって大きく異なるファンダメンタルズの状況や金利水準などが、新興各国の通貨に反映されると見込まれます。

(※上記は過去のものであり、将来を約束するものではありません。)

(2015年3月19日 日興アセットマネジメント作成)

●日興アセットマネジメントが提供する、マーケットの旬な話題が楽に読める「楽読」からの転載です。→「楽読」

※1 当資料は、日興アセットマネジメントが市況等についてお伝えすることを目的として作成したものであり、特定ファンドの勧誘資料ではありません。また、弊社ファンドの運用に何等影響を与えるものではありません。なお、掲載されている見解は当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。

※2 投資信託は、値動きのある資産(外貨建資産には為替変動リスクもあります。

)を投資対象としているため、基準価額は変動します。したがって、元金を割り込むことがあります。投資信託の申込み・保有・換金時には、費用をご負担いただく場合があります。詳しくは、投資信託説明書(交付目論見書)をご覧ください。

提供元の記事

提供: