連載コラム『30代女子が結婚するためのマネー講座』では、30代女性のための投資スクールを経営し、700人以上の受講生を教えている青柳仁子氏が、30代女性向けに、事例なども交えながら、「結婚するためのマネー術」を伝授します。前回は、相手のお金の使い方のクセを見極めましょうということを書きました。結婚後に資産を築けるかどうかは、現在の年収に関係なく、お金の使い方のクセを見極めることが必要です。それは、どんなに年収が高くても浪費癖があったり、お金に無頓着だと、結婚後に奥さんが苦労することになるからです。では、お金が貯まる人と貯まらない人とでは、どのような特徴があるのか、結婚後に資産を築ける旦那さんとはどのような人なのか、ということを考えてみましょう。私は投資専門のファイナンシャルプランナーですので、私のところにお金の運用の相談に来られる方というのは、ある程度資金を持っている方がほとんどです。今回は、まとまったお金を貯めることができている方々に共通する特徴をまとめてみました。○特徴(1)--趣味にお金が掛からないこれは、預金残高が高い男性の多くに共通する特徴です。例えば、私のところに相談に来られた20代男性で、年収400万円から800万円貯金したという方の話では、「どうしてそこまで貯めたのですか?」と聞くと、「家を買おうと思っていたから」とおっしゃいました。その頭金にと貯めていたそうです。そして、ライフスタイルを伺うと、趣味と言うものは特に無く、しいて言えば自転車に乗るのが楽しみということでした。そのため、特に苦労してお金を貯めたというよりは、自然と貯まったという感じだというのです。他には、「無趣味」「ジョギング」「テニス」など、お金が貯まる人の趣味はお金が掛からないものが多く見られます。一方で、「ゴルフ」「車」「食べ歩き」などお金のかかる趣味を持っている人は、いくら年収が高くでも手元にお金は残らないでしょう。○特徴(2)--見栄を張らないこれもまた、多くの方に当てはまるものです。例えば、ある相談者で30代男性、既婚、年収600万円で、預金が700万円という方の場合、年収も高く仕事も安定しているのですが、服装や持ち物はどちらかというと地味なタイプです。流行を追わないというか、つい最近まで携帯電話はガラケーを使っていて、理由を聞いたところ、「料金が高いからスマホは要らない」とおっしゃっていました。また、大勢の人と会ったり出かけるのが苦手だともおっしゃっていて、実際にお会いしてみても、必要以上に話しません。こういう方は、後輩に奢ったり、付き合いで出費するなどの、見栄でお金を使うということが少ないタイプです。友人や仲間の誘いにはあまり乗らずに、自分なりのペースで行動する方と言えます。○特徴(3)--流行を追わない一般的に、トレンドに敏感な人は、外見は良いのですが、実はお金が貯まらないというタイプが多いようです。よく、次々とスマートフォンを機種変更して最新機種を持っている方などがいますが、そういう方は飽きっぽくて流行を追うので、お金が貯まらないでしょう。服装にしても同じです。いつも新しい服を着ている、トレンドを意識した服を着ている方は、おしゃれな面は評価できますが、洋服にお金を使っていてお金があれば使ってしまうので、資産が築けない可能性が高いです。外見や持ち物に気を使いすぎる方は、その習慣がなかなか抜けないので、最初に見極めておくことが肝心です。○特徴(4)--衝動買いをしないお金が貯まらないと相談に来られる方に、よくあるのは、衝動買いをしてしまうためにお金が貯まらないというケースです。欲しいと思ったら、先のことを考えずに欲求だけで決断してしまうため、予算や口座残高に関わらず、「まあ、いっか」と買ってしまいます。それは、金額が高いか安いかは関係ありません。安いものであっても必要のないものは買わない、また、高いものであっても欲しいものがあったら、そのためのお金を貯めて買う、という計画性を持っている人を選べば、結婚後の資産形成も計画的に行えるでしょう。○特徴(5)--時間を守るこれは、もちろん男女問わずですが、時間の管理ができない人はお金の管理も苦手です。時間とお金はとても似ていて、どちらも残りどのくらいかという制限があり、その中でどうすれば有効に使えるかを考えないといけないものです。ですから、時間にルーズだということは、「時間内に行動することができない」=「予算内で買い物をすることができない」ということなのです。もちろん、多少時間に遅れるとか、そのくらいなら大丈夫ですが、いつも遅れてくるとか、いつも時間が足りないと言っている人などは要注意です。○特徴(6)--約束を守るこれは、先ほどの特徴とも少し似ているのですが、決めたことを実行できるということはお金の使い方にも反映されます。他人との約束を破る方は、自分で決めたことについても守らないことが多々あります。ですから、お金を貯めようと決めたとしても、それを守れずに、結局お金を貯められないという状況になりがちなのです。約束を守れない人は、結婚後も、家計のお金の管理のルールを決めても破ってしまう可能性があり、資産形成には向かないのです。上記の特徴は、自然なふるまいの中で出てくる習慣のようなものです。そして、習慣というのは、なかなか変えることはできません。「結婚したら、きっと良い旦那さんに変わってくれるはず」、という幻想を抱かずに、結婚前にしっかりとその人の習慣を見極めましょう。さて、次回は、デートするようになったら、彼のどんな振る舞いに注意をしておけばいいのか。結婚後に資産を築ける彼のふとしたしぐさを紹介します。○執筆者プロフィール : 青柳 仁子(あおやぎ ひとこ)HITO.CO株式会社 代表取締役、ブルーストーンアカデミー代表、ファイナンシャルプランナー。筑波大学大学院卒業。経営コンサルティング会社にて関東甲信越エリアを統括後、外資系生命保険会社でライフプランナーとして年間100件の成約を獲得する。2007年、HITO.CO株式会社を設立。個人および法人向けに資産形成のサポートを開始。2010年、女性のための投資スクール「

2015年02月16日

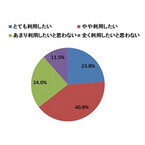

電子マネー元年と言われた2007年から8年が経ち、電子マネーも広く一般に普及した昨今、消費者のニーズや電子マネー利用率の上昇に比例して、メールやWebなどで簡単に贈ることができ、企業のコスト削減にもつながる「デジタルギフト/電子マネーギフト」が、これからもどんどん採用を伸ばしていくことが予想される。そうした背景を受け、採用が伸びている「デジタルギフト/電子マネーギフト」についていくつか企業の採用事例を調査してみた。以下に3つの例を提示する。「Roots 夢のマンガ全巻大人買い! キャンペーン」(同キャンペーンは2015年2月28日まで開催中)。商品はEdyギフト1,000円分が17,000名・500円分が480名「ライオンの生活情報メディア「Lidea」新規会員登録キャンペーン」(同キャンペーンはすでに終了)。商品はAmazonギフト券1,000円分が5,000名「総勢10,010名様に当たる! - Wonders! by Panasonic! プレゼントキャンペーン」(同キャンペーンはすでに終了)。商品はEJOICAセレクトギフト500円分が10,000名上記の例のように、企業側がデジタルに管理ができ、かつ配送関連コストなどを抑えることができるデジタルギフト/電子マネーギフトの普及が進んでいくことで「5,000名に当たる」「10,000名に当たる」などといった、数千名を超す大口当選キャンペーン企画が増えており、消費者は今後、さらにデジタルなギフトを手にする機会が増えていく可能性がある。中でも「EJOICAセレクトギフト」は、受け取ったユーザーがEJOICAセレクトギフト提携先の電子マネーのいずれかに金額をチャージ・交換ができるというデジタルギフト/電子マネーギフトサービスで、「電子マネーを選べるギフト」という特徴がある。また、「すぐに発行が可能」という特徴もあり、実物のカードが郵送される全国共通図書カードのような、郵送までに最長数カ月ほどかかる、といったことがないのも特徴であろう。○プレゼントに「デジタルギフト」利用したい! - 64.6%の企業の意欲的ネオマーケティングは、2014年12月12日に自社で実施した「プレゼントキャンペーンに関する調査」の結果を発表した。同調査の対象となったのは、プレゼントキャンペーンに応募したことのある消費者400人、キャンペーン担当者、またはキャンペーン活動に関与することのある400人の合計800人で、11月12~14日の期間、インターネットによる回答にて行われた。アンケートの内容としては、近年拡がるデジタルギフトについて企業のキャンペーン担当者へ、利用したいか否かの質問(単数回答)をしたところ、「利用したい(とても/やや)」との回答が合計64.6%と、半数を越える結果となった。○キャンペーンで欲しいものは「金券」が97.8%一方、キャンペーンで欲しいと思うものについて消費者に聞いたところ(複数回答可)、最も多い回答となったのは「金券(商品券・デジタルギフトなど)」で97.8%、次いで「お菓子」が34.0%、「飲料水」が20.8%と続き、好きなものを購入できる金券が、圧倒的な支持を得る結果となった。○アンケートの結果について、Amazonギフト券とEJOICAセレクトギフトの発行各社に聞いてみたこのような結果を受け、デジタルギフトである「Amazonギフト券」を実際に提供しているAmazon Gift Cards Japanの法人営業・事業開発部 担当部長である本名広樹氏と、電子マネーギフト「EJOICAセレクトギフト」を実際に提供しているNTTカードソリューション eMonext(イーマネクスト)営業部 開発マーケティング担当の面谷斗夢氏に、アンケートをもとにする形で話を聞いてみたところ、「デジタルギフト」を64.6%の企業が利用に意欲的であることについて、「昨今企業にとってWebサイトを絡めたマーケティングの成功は、ビジネス上求められる重要な要素の1つとなっています。加えて、消費者がキャンペーンで欲しいもの1位に上げるものが『金券』ということから、企業がネット上で使える金券である『デジタルギフト券』をキャンペーンのプレゼントに選択されるのは自然な考えだと思います」と本名氏。一方の面谷氏も、「電子マネーギフトを導入して頂いた企業のなかには、管理・発送コストの削減はもちろんのこと、商品到着までのリードタイムを減らせることでエンドユーザーのユーザビリティや印象向上へつながったといった声も頂いてます。ネットの普及により『デリバリーのスピードアップ』という課題が企業側にあり、デジタルギフトはその課題解決の手伝いができるという点も多く採用される要因の1つであると推測しています」と、インターネットの発展による企業、消費者ともにWebマーケティングへの注目度の向上、ならびにスピード感を維持することが重要であるという回答となった。ちなみに、「Amazonギフト券」と「EJOICAセレクトギフト」を説明すると、「Amazonギフト券」は、Amazon.co.jpでの買い物に使えるギフト券。Amazonでは、単にその金額を提供するだけでなく、最終的にご利用いただくお客様の顧客満足度を高める付加価値も同時に提供できるアイテムだという考えを示している。その大きな特長は「全国どこからでもショッピング体験を提供できること」、「1億種以上の豊富な品揃えを提供できること」、そして「迅速な配送を提供できること」の3つを挙げることができる。一方の「EJOICAセレクトギフト」はID(コード)タイプの金券で、貰った人がチャージ・交換したい電子マネーを選べるという特徴がある。従来の金券は「お店で使える」「本屋で使える」など、リアル店舗に限定されたものが一般的であったが、EJOICAセレクトギフトはnanacoやEdyやSuicaなどで決済ができる「リアル店舗」に加え、前述のAmazon.co.jpや楽天市場、ネット上のVisa加盟店といった「ECサイト」でも使うこともできる。この特徴について、面谷氏は「採用する金券を選ぶ際に重要な『どこで使えるか』という部分では、他の金券にはない、デジタルだからできる新しいタイプの金券ではないかと考えています」とコメントしている。なお、最後に本名氏には「Amazonギフト券」の今後の展望を、面谷氏には「EJOICAセレクトギフト」の今後の展望を語ってもらったところ、本名氏は「先にあげた特長はいずれも、お客様のために作り上げられたサービスです。Amazonは、常にお客様の利便性を最優先に考えたサービスを提供できるよう、努めています。多くのキャンペーンでこの付加価値のあるAmazonギフト券を利用していただけることで、各企業のお客様の顧客満足度をさらに向上するお手伝いができると考えています」、一方の面谷氏は、「当社ではEJOICAセレクトギフトの他にも、nanacoギフト・Edyギフト・Suicaポイントギフト・Amazonギフト券・Vプリカギフト・iTunesギフトコードなど、数多くID(コード)タイプのギフト商品を取り扱っています。これまで販売してきたノウハウを生かし企業、ならびにユーザーの満足度向上に努力し、さらなる電子マネーギフトサービスの拡がりに努めていきたいと考えています」と答えてくれた。ネットワーク技術は今後、さらに発展し、通信速度もより高速化していく。そうした技術の恩恵を受け、ネット通販ビジネスや顧客獲得キャンペーンなど、ネットを活用したマーケティング手法の重要度はますます高くなっていくはずだ。そうした中、今回取り上げたようなデジタルギフト/電子マネーギフトは、そうしたネット上でのビジネスを拡大するうえでの一助となるものとして、存在感を増していくことが感じられる。

2015年01月30日

iPhoneと連携することで「おサイフケータイ」の各種サービスが利用できる「おサイフケータイ ジャケット01」がドコモ提供の電子マネー「iD」に対応する。28日午前10時より対応予定。「おサイフケータイ ジャケット01」は、モバイルFeliCa ICチップを搭載したジャケット。「おサイフリンク」アプリをインストールした端末とBluetooth接続し、電子マネーや各種ポイントサービスなど「おサイフケータイ」対応サービスを利用できる。対応端末は、iPhone 6/6 Plus/5s/5cほか、iPad Air、iPad Air 2、iPad mini 3。昨年12月にはQUICPay、ANA スキップサービス、ヨドバシカメラ ゴールドポイントカードに対応、明日28日からは新たにドコモ提供の電子マネー「iD」が使えるようになる。今後は楽天Edy、ローソンモバイルPontaに対応する予定。なお、今回の「iD」対応に合わせ、ドコモオンラインショップで「おサイフケータイ ジャケット 01」の購入者を対象に、1月28日から3月31日まで、「iD対応記念割引キャンペーン」を実施する。キャンペーン期間中は税込5,400円のところを4,320円で販売、送料も無料となる。

2015年01月27日

連載コラム『30代女子が結婚するためのマネー講座』では、30代女性のための投資スクールを経営し、700人以上の受講生を教えている青柳仁子氏が、30代女性向けに、事例なども交えながら、「結婚するためのマネー術」を伝授します。○お金に関しては、それぞれが独自のルールを持っていることが多い前回までは、自分自身の「お金の使い方のクセ」を知ってお金の使い方を見直し、愛される女性になりましょうということを書きました。結婚を考えているわけですから、当然、自分自身だけでなく、相手のことも知らないといけませんね。そこで、今回からは、結婚相手としての相手のお金の使い方のクセを見極める方法を書いていきます。当然のことながら、相手にも「お金の使い方のクセ」があって、それは、おそらく本人も気づいていないでしょう。お金に関しては、それぞれが独自のルールを持っていることが多いので、それが良い悪いということではなくて、「知っておく」「理解する」ことが大切です。○見た目や持ち物で相手の金銭状況を把握するのは無理まず、第一に、相手の懐事情が気になると思いますが、見た目や持ち物で相手の金銭状況を把握するのは無理でしょう。というのも、私が男女問わずたくさんの方の相談を受ける中で、年収が高いから、預金がたくさんあるからと言ってブランドものや高価なものを身に着けているとは限らないと実証されているからです。また、年収が高いからと言って預金や資産があるとも限りません。実際に、年収が2000万円以上でも、預金がほぼ無いという方もいらっしゃいます。収入が高い分、使えるお金も多くて贅沢な暮らしをしていますが、月末になるとお金が無いという状況です。○年収が高いのに、消費者金融で借金をしている人も比較的多い更には、年収が高いのに、消費者金融で借金をしている方も比較的多いのです。収入が高くなくてもあり得る状況ですが、結局は、年収の高い低いに関わらず、お金の管理ができない人は同じ状況に陥るということです。そのため、結婚相手として、「収入が高い人」を探すのは間違いで、「収入が高い低いに関わらず、お金の管理がちゃんとできる人」を探すのが良いでしょう。お金の管理ができない浪費家タイプと結婚してしまったら、苦労するのは女性ですから。○お金を使う時の行動を見ていれば「お金の使い方のクセ」が分かるさて、前述のように、年収や資産と持ち物のバランスが悪い方はたくさんいます。男女問わずそれぞれの人が、持ち物にお金をかけるクセがあるのか、旅行などのレジャーにお金をかけるクセがあるのか、お金をためておくクセがあるのか、それぞれのお金の使い方のクセを持っているのです。だからこそ、相手のお金の使い方のクセを見極めることが大事なのです。こうしたクセは、前述のように見た目では分かりえないのですが、お金を使う時の行動を見ていれば分かります。これは、相手の懐事情を知るということもありますが、お金の使い方を見ればその人の趣味嗜好や考え方が分かるという点でとても大事です。○奢ってくれたり、プレゼントをくれたりする以外でのお金の使い方がポイント一緒にいる時に奢ってくれたり、プレゼントをくれたりするのは気持ちですから受け取っておいて、それ以外でのお金の使い方がポイントです。例えば、クリスマスや誕生日という特別な日、母の日、父の日などの家族へのプレゼント、趣味や旅行、食事、ファッションなど、日々の生活の中で何にお金と時間を割いているのかということをさりげなく聞くようにしましょう。多趣味で話題が豊富で、面倒見が良いタイプは、趣味や交際費にお金を使うので、預金は少ないことが多いです。結婚後も、後輩へ奢ったり、外食が多かったり、外に対してお金を使うことが多いでしょう。○見栄を張りたがる男性もお金が貯まらないまた、見栄を張りたがる男性もお金が貯まりません。見栄っ張りな男性は、誰にでもおごって上げたり、飲み会に誘われると断れなかったり、お金に困っている後輩などにお金をあげてしまったりします。こういうタイプの男性は、一見、華やかな生活を送っているように見えますが、実際のところは預金がほとんどない、浪費家タイプであることが多いですから気をつけましょう。一方で、特段趣味がなく、それほど社交的でもないというタイプは、堅実で預金を持っているタイプです。というよりも、自然とお金が貯まるタイプなのです。結婚後も、特に苦労しなくても家計にお金が残っていくでしょう。○収入の範囲内で如何に人生を充実させているのかを見極めることが必要この二つの事例は極端ですが、収入と使えるお金には限度があるわけですから、その範囲内で如何に人生を充実させているのか、という点を見極めることが必要なのです。趣味が全くない人を選ぶということではなく、相手の金銭感覚をお金にまつわる行動で把握し、自分自身の感覚と大きく外れない人を選びましょう。これは、男女問わず、自分に合う相手を見つけるための、1つのポイントですね。次回は、お金が貯まらない人のクセ、をもう少し具体的に書いてみようと思います。(※写真画像は本文とは関係ありません)○執筆者プロフィール : 青柳 仁子(あおやぎ ひとこ)HITO.CO株式会社 代表取締役、ブルーストーンアカデミー代表、ファイナンシャルプランナー。筑波大学大学院卒業。経営コンサルティング会社にて関東甲信越エリアを統括後、外資系生命保険会社でライフプランナーとして年間100件の成約を獲得する。2007年、HITO.CO株式会社を設立。個人および法人向けに資産形成のサポートを開始。2010年、女性のための投資スクール「

2015年01月22日

国民生活センターは21日、プリペイドカードなどの電子マネーを利用して、アダルトサイトの料金を支払わせようとするといったトラブルが増えているとして、消費者に注意を呼びかけた。同センターによると、最近、匿名性の高さから、コンビニなどで電子マネーを購入してそのカード番号を伝えるよう要求されるといった、電子マネーを不正に取得しようとする業者とのトラブルが見られるという。例えば、60歳代の男性は、スマートフォンで無料だと思ったアダルトサイトに入り「18歳以上」をタップしたところ、入会金として約10万円の請求画面が提示された。慌てて「退会はこちら」をタップすると業者に電話がつながり、「退会には20万円が必要。コンビニでプリペイド型電子マネーを購入し、その番号を教えるように」と言われた。業者に番号を教えた後も「データを消すために20万円払え」などと電話で請求されているという。カード番号のみでやり取りができるタイプの電子マネーでは、一度相手にカード番号を伝えたり、指示された番号にチャージしたりすると、取り戻すのは困難になる。また、業者に連絡することで個人情報が知られ、さらに請求を受ける可能性もある。同センターは、業者の指示に従ったり、安易に連絡したりしないよう助言。被害に遭った際は、近隣にある自治体の消費生活センター等に相談するよう呼びかけている。

2015年01月22日

連載コラム『サラリーマンが知っておきたいマネーテクニック』では、会社員が身につけておきたいマネーに関する知識やスキル・テクニック・ノウハウを、ファイナンシャルプランナーの中村宏氏が、独断も交えながらお伝えします。○「ふるさと納税」の拡充によって、サラリーマンにより身近な仕組みになる2015年度の税制改正大綱に「ふるさと納税」の拡充が盛り込まれました。2013年度にこの制度等を使った寄附金の総額は約130億円。今年からはより使いやすくなるために、寄附額は一層増え、寄附する人の数も増加することが期待されます。「ふるさと納税」は、生まれ故郷や応援したい自治体に寄附をすると、2,000円を超える額について、住民税と所得税から一定の控除を受けられる制度です。ふつう私たちが払っている税金は、納付先や使い道を直接、具体的に決めることはできません。選挙を通じて政党や議員に投票することでしかそれはできません。しかし、「ふるさと納税」は、寄附先や金額を自由に選ぶことによって、納税者自身が直接、納付先や使い道を指定できる仕組みです。寄附をすると、お礼として自治体から特産品や工芸品、宿泊券や優待券など、都会に住んでいては手軽に手に入らないものが届きます。たとえば、北海道紋別市のズワイガニや毛ガニ、愛媛県宇和島市のポンカン、佐賀県玄海町の黒毛和牛肉など。魅力的な特典が多いことからメディアがさかんに取り上げ、全国の自治体の特典をさまざまな切り口で検索できるサイトも充実してきたことなどから、注目が集まっています。今年から拡充されるポイントは2つです。2015年の1月1日からの「ふるさと納税」で控除を受けられる上限額が2倍になる2014年4月1日以降にサラリーマン等が「ふるさと納税」を行う場合、寄附する自治体が5か所までは確定申告をする必要がなくなるなお、今回の制度変更は、今月下旬から開かれる国会での審議・議決を経て正式決定されます。○給与収入500万円の人は、約68,000円の寄附までは自己負担が2,000円「ふるさと納税」は、新規に税金を払って増税になる仕組みではありません。自分で選んだ自治体に寄附をすると、「寄附金額-2,000円」の税金を払わなくてすむ制度です。ただし、自己負担が2,000円ですむ寄附金額には収入や家族構成などによって上限が設けられています。上限額を超えた金額は自己負担になります。たとえば、上限額5万円の方が、6万円寄附した場合、5万円までの自己負担額2,000円と上限額を超過した10,000円の合計である12,000円が自己負担額となります(寄附額6万円-上限額5万円+2千円)。今回の制度拡充のポイントのひとつ、「上限額2倍」とは、「自己負担が2,000円ですむ金額が倍になる」ことです。昨年まで上限額が5万円だった人は、今年からは10万円までの寄附をしても、自己負担額は2,000円ですみます。各地の自治体の特産品をたったの2,000円でゲットすることができるので、これまで上限額を超えないように「ふるさと納税」をしていた人は、もっと多くの額を寄附しようと考えるでしょう。また、これまでしたことがない人も、せっかくだから活用しようと思う人が増えるのではないでしょうか。○自治体5か所までは確定申告が不要になる「ふるさと納税」で寄附をした人が税金の控除を受けるためには、寄附をした翌年の2月中旬から3月に中旬にかけて最寄りの税務署に確定申告をする必要がありました。しかし、今回の制度変更により、サラリーマンなど、ふつう確定申告をしない人の場合は、1年間で寄附する自治体が5か所までは確定申告をしなくてもよくなります。サラリーマンは勤務先が年末調整などを行うため、確定申告をする習慣のない人がたくさんいます。魅力はわかっていても、「確定申告のしかたがわからない」、「するのが面倒くさい」と考えて「ふるさと納税」に二の足を踏んでいた人にとって、今回の制度変更でハードルが大きく下がります。なお、この変更は2015年4月1日以降の寄附が対象になります。3月までに寄附をした場合は確定申告が必要になるため、注意が必要です。○執筆者プロフィール : 中村宏(なかむら ひろし)ファイナンシャルプランナー(CFP認定者)、一級ファイナンシャルプランニング技能士。(株)ベネッセコーポレーションを経て、2003年にFPとして独立し、FPオフィス ワーク・ワークスを設立。「お客様の『お金の心配』を自信と希望にかえる!」をモットーに、顧客の立場に立った個人相談やコンサルティングを多数行っているほか、セミナー講師、雑誌取材、執筆・寄稿などで生活のお金に関する情報や知識、ノウハウを発信。新著:『老後に破産する人、しない人』(KADOKAWA中経出版)メルマガ「生活マネー ミニ講座」(平日・毎日)→

2015年01月14日

マネーフォワードは12月19日、約15億円の資金調達を実施すると発表した。調達先は、ジャフコ、クレディセゾン、ソースネクスト、三井住友海上キャピタル、電通デジタル・ホールディングス、GMO VenturePartnersなど。今回の資金調達は、人材の確保、サービス開発、サポートの拡充、プロモーションによる事業成長の促進等を目的にしたもの。今後は、給与計算業務を効率化する「MFクラウド給与」を2015年3月下旬にリリースする。ジャフコは2013年の5億円を出資しており今回が2回目。マネーフォワードの企業価値向上に向けて経営体制の強化、ジャフコが有するネットワークを活用した顧客、提携先の紹介などを中心に全面的なサポートを行っている。マネーフォワードは、これまで人向けの自動家計簿・資産管理サービス「マネーフォワード」および中小企業向けクラウドサービス「MFクラウド」シリーズを提供してきた。マネーフォワードは、現在約180万人が利用している。

2014年12月22日

マネーフォワードは12月4日、自動家計簿アプリ「マネーフォワード(Android版)」を全面リニューアルし、マテリアル・デザインに対応したと発表した。マネーフォワードは、複数の金融機関や通販サイトなどの口座の残高や入出金情報を一括取得し、家計簿を自動作成する、資産管理・家計管理の新時代WEBサービスで、一度口座情報を登録すると、以降は自動で複数口座の情報を取得・分類するため、お金の管理の煩わしさが解消する。マテリアル・デザインは、2014年6月にGoogleが「Google I/O 2014」で発表。新たなビジュアルや画面上の動きといった、ユーザーインタフェースの根幹をなす、デザインの包括的なガイドラインだ。今回、マネーフォワードをマテリアル・デザインに対応したことにより、より分かりやすく、使いやすいアプリとなった。さらに、登録無料でログインすると、通常有料の「プレミアムサービス」(月額500円)を30日間無料で利用できるキャンペーンを実施している。

2014年12月05日

マネーツリーは1日、iPhone/iPad向けの資産管理アプリ「Moneytree - 一生通帳、家計簿より楽チン」が、電子マネー「Tマネー」に対応したと発表した。「Tマネー」は、ポイントサービス「Tポイント」が貯まる電子マネー。2014年11月25日に「ドラッグユタカ」から導入を開始し、12月1日から全国のTSUTAYAで利用可能になっている。今回マネーツリーは、全国のTSUTAYAで利用できる初日を大きい機会と捉え、Moneytreeアプリの電子マネーの項目において、「Tマネー」の対応を日本で初めて開始。これにより、同アプリだけでTマネー、Tポイントの両方を一括で管理し、常に最新状態を確認できるようになった。既存の同アプリ利用者は、アップデートを行わずにすぐに利用できる。併せて、要望の多かった定期預金口座300社以上の閲覧に対応。その中でも人気の高い、ゆうちょ銀行、横浜銀行、スルガ銀行は既に対応済みで、今後も随時対応数を増やしていくとしている。なお、同アプリは2014年7月に主要なポイントサービスの閲覧に対応しており、Tマネー、Tポイントと同様に、nanacoとnanacoポイント、楽天Edyと楽天スーパーポイントも一括で管理することができる。対応OSはiOS 7以降、料金は無料。

2014年12月02日

ビットキャッシュは27日、インコム・ジャパンのPOSA技術を活用した自分で購入金額が選べる電子マネー「ビットキャッシュカードST、EX」を、全国のセブン-イレブンにて発売した。同カードは、オンラインゲーム、SNS(ソーシャル・ネットワーキング・サービス)、動画や音楽のダウンロードといったWebサービスにおいて、プリペイド形式で決済ができる電子マネー。従来はカード額面での購入のみ可能だったが、購入金額をユーザーが決定できる新しい仕組みを活用した「バリアブル」カードとして、セブン-イレブンにて先行発売する。購入方法は、店頭でビットキャッシュカードをレジまで持参し、店員に希望金額を伝える。その後、レジタッチパネルに表示される希望金額に間違いがなければ、確認ボタンをクリックして料金を支払う。チャージ金額は1,500円~5万円まで。バリアブルカードを導入することで、小額を希望する新規ユーザーから経験豊富なユーザーまで、1枚のカードでの対応が可能となったという。使用方法はこれまでのビットキャッシュと同様で、ビットキャッシュ加盟店のWebサイトの商品・サービス購入画面にて、カード裏面に記載されている「ひらがなID」を入力して、購入代金の支払いに利用する。

2014年11月27日

富士薬品ドラッグストアグループのユタカファーマシーとカルチュア・コンビニエンス・クラブ子会社のTマネーは19日、新たな電子マネーサービス「Tマネー」をドラッグユタカ全店で25日より開始すると発表した。同サービスは、Tカードに電子マネー機能を追加したプリペイド型の電子マネーサービス。特別な手続きの必要なく、現在のTカードにそのまま現金をチャージすることが可能で、チャージした「Tマネー」は「Tマネー」加盟店で利用できる。ドラッグユタカが全国初の「Tマネー」サービス展開となり、対象店舗は160店舗。発行手数料は無料。チャージ金額は1,000円単位で最大3万円まで、利用金額は1円以上3万円までとなる。また、決済ポイントとして、月間利用金額500円につきTポイントを1ポイント付与する。有効期限は最終利用から10年間。2014年3月にインターネット調査を実施したところ、「Tマネー」を利用したい業態の上位にドラッグストアが入り、ドラッグユタカにおける「Tマネー」への潜在的なニーズが高いことを受け、このたび「Tマネー」加盟を決定したという。今後は、Tポイント提携先などで「Tマネー」加盟の拡大を順次図るとともに、Tカードに新たな機能・サービスを付随することで、サービスの拡充を図るとしている。

2014年11月20日

ユタカファーマシーとTマネーは11月19日、新たな電子マネーサービス「Tマネー」をドラッグユタカ全店で25日より提供すると発表した。「Tマネー」は、Tカードに電子マネー機能を追加したプリペイド型の電子マネーサービス。Tマネーの利用に特別な手続きは必要なく、現在のTカードにそのまま現金をチャージできる。チャージした「Tマネー」は、「Tマネー」加盟店で利用が可能となる。「Tマネー」の発行手数料は無料で、Tマネー加盟店で現金によるチャージが可能。チャージ金額は1000円単位で最大3万円まで。Tポイント付与も予定されており、決済ポイントとしてTマネーの月間利用額500円(税込)につきTポイントを1ポイント付与する。Tマネーの有効期限は最終利用日から10年間。Tマネー加盟店は現時点でドラッグユタカの160店舗となる。

2014年11月20日

マネーフォワードは11日、Gunosyと業務提携し、Gunosyの新サービス 「Gunosy Platform」に第1弾提携パートナーとして参画し、「マネーフォワードチャンネル(仮称)」を通じて、自動家計簿・資産管理サービスを提供すると発表した。情報キュレーションアプリ「グノシー」上に新設される「マネーフォワードチャンネル」を通じて、主に銀行預金の残高情報・入出金情報を一元管理できるサービスを提供する。利用開始時に金融機関の口座情報を登録するだけで、入出金明細や保有資産の情報が毎日自動的にアップデートされ、ユーザーは最新の支出や保有資産状況を「グノシー」上で簡単に確認できるようになるという。残高や入出金に関するプッシュ通知機能も搭載。ユーザーがあらかじめ設定したタイミングで情報をプッシュ通知で送信し、お金の動きを可視化する。また、お金に関する様々な情報や家計・資産管理に役立つ情報などを定期的に提供する。サービス開始は2014年12月以降を予定している。Gunosyは、累計700万ダウンロードを超える情報キュレーションアプリ「グノシー」を提供している。「Gunosy Platform」は、同社の新コンセプト「Gunosy 5,000万都市構想」の舞台となるもので、従来提供してきたニュースやメディア・コンテンツに加え、様々な店舗を誘致し、スマートフォンに最適化された形でユーザーに提供することで、街のようなプラットフォーム作りを行うという。

2014年11月12日

「人生の幸せは“お金のIQ”と“お金のEQ”のバランスで決まる!」 では、お金の知性である“お金のIQ”について知った。今回は、“お金のIQ”の車輪の両輪のもう片方である“お金のEQ”について本田健さんにお話しを伺った。■お金のEQが、人生の幸不幸を左右する!?「お金のIQを高めるだけでは、実はまだ幸せなお金持ちになるには不十分です。お金と健康的に付き合うには、“感情的なバランス”も必要だからです」本田さんは、お金のIQが高く、成功した実業家でも離婚を繰り返していたり、友人や仕事仲間に裏切られ人間不信に陥ったりする「不幸なお金持ち」をたくさん見てきた。一方で、信頼できる友人や温かい家族に囲まれて豊かに生きる「幸せなお金持ち」も見てきた。「この違いに興味を持ち、“幸せなお金持ち”になる極意を探究していったところ、幸せなお金持ちはお金の知性に加えて、お金と健康的に付き合うための“感性”を身につけていることに気がつきました。このお金に対する感性を、私は“お金のEQ”と呼んでいます」■お金のEQの4大原則1.受け取る多くの人は、豊かさやチャンスは獲得するものだと考えている。だから無理をしてでも頑張る。しかし、成功者の人生を見ると、チャンスなどを「受け取る」ことがとてもうまい。私たちのほとんどが、自分はそんな豊かさに値しないと感じているが、勇気を出して、自分のところにやってきた豊かさやチャンスを受け取れば、人生は大きく変わる。2.感謝して味わう「不幸なお金持ち」は、受け取ったものを感謝して味わうことができない。獲得したり、新しいチャンスを追いかけたりするのに忙しく、手にしたものを味わう余裕がないからだ。やってきたチャンス、手に入れた物、出会った人など、あらゆることに感謝できれば、お金や幸せを、もっと引きつけることができるようになる。3.信頼する本田さんは「人は生まれつき豊かになるようにできている」と感じている。でも、多くの人は、本来ある豊かさの流れを信頼できない。子ども時代の体験や、社会からの刷り込みのせいで、「自分は十分なものを持っていない」「頑張らなければ、将来とんでもないことが起こる」と信じている。そのため、豊かさを信頼するかわりに、嫌いなことを我慢して頑張って働く。それがますます豊かさの流れを遠ざけてしまう原因となっている。「まずは、記帳して入金があるたびに“ありがたいな”と感謝してください。そして、“今まで豊かさがちゃんと流れてきたのだがら、これからも大丈夫”と自分を信頼してください」4.分かち合う最後は、自分のところに来た豊かさを、周りと分かち合う。豊かさというのは、今の自分の状況に抱く感情だ。逆説的だが、私たちは、“分かち合う”という行動を通して、はじめて自分のところに必要以上の豊がさがあると実感できる。「ためしに、自分の持っている何かを周囲と分かち合ってみてください。どんなものでも構いません。カードに感謝の気持ちを書いて、友人や家族に送ってもいいですし、お金をどこかに寄付するのもいいかもしれません。トイレ掃除の人に“ありがとう”と微笑むことでもいいのです」勇気を出して分かち合ってみると、豊かさを感じる自分に気づくはずだ。■「お金のEQ」を高める4つの方法「お金と健康的につきあう感性を育むために、普段からできることを4つお話ししましょう。できそうな項目からぜひ、やってみてください」(1)お金に対する感情に意識を向ける普段あまり意識していないが、私達はお金をもらったり使ったりする時に、さまざまな感情を抱いている。お金のEQを高めるには、日常でお金と接するときに、まず自分が何を感じているのか知ることが大切だ。「お金を使う時に自分がどう感じるかを、書き出してみるといいでしょう。ドキドキするのか、嬉しいのか、嫌な気持ちになるか、不安な気持ちになるか。それにより、あなたの抱いている感情とお金の関係がはっきりするはずです」(2)お金にまつわる過去の痛みを癒す 過去を振り返ってみると、お金にまつわる印象的な出来事を、いくつか思い出せるはず。「たとえば、欲しかったおもちゃを買ってもらえなくて、悲しかった記憶を思い出したとしましょう。当時の両親は、経済的に苦しかったからおもちゃが買えなかったのだと、今の大人のあなたなら理解ができるはずです。我が子の望みを叶えられなかった両親の悲しみまで感じることができれば、あなたの痛みも癒されます」。お金にまつわる過去の痛みを1つずつ癒していくと、不思議と今の経済状況まで好転することもあるそうだ。(3)お金抜きで物事を考えてみよう私たちは、何かやりたいことが思い浮かんでも、すぐに「お金がないから無理だ」と考える。「でもお金の問題を抜きにして、やりたいこと実現する方法を考えてみると、案外、可能性があるものなんです。たとえば“子どもを私立の学校にいれたいけれどお金がない”と思っているなら、その事実を周囲に話してください。すると、祖父母などお金を持っている誰かから、お金が回ってきます」お金を介さなくても望みが叶うということを知れば、お金に依存する気持ちが減っていく。そしてお金から自由になると、逆にお金が流れてくる。(4)最高に豊かな人のように行動する自分が、幸せなお金持ちになったつもりで、毎日を送ってみる。買い物をしたり、仕事をしたりしているときに、幸せなお金持ちであれば、どんな気持ちなのかを想像して、幸せなお金持ちの気分で行動する。「たとえば、コンビニで100円寄付してみるのもいいでしょう。その100円を100万円と思ってもいいのです。バカバカしいと思うかもしれませんが、続けていくうちに、幸せで豊かな人が持つ雰囲気を、少しずつ身につけることができます」そして、これまで感じていたお金のストレスや不安が、ぐっと減っていることに気付くはずだ。■お金について考えることは、人生について考えること5回に渡って書いてきた「子どもに教えたい“お金の知恵”特集」も、そろそろ終わり。原稿を書きながらまるで、長い長い旅行に行ったかのような気持ちになった。本田さんが見せてくれた“お金持ちの世界”は新鮮だったし、その刺激が日々を省みるキッカケにもなった。「何のために仕事をしているのか、記事を読みながら、何度も考えることがあるかもしれません。それはお子さんに何かを教えようと思ったら、必ず出てくる課題です。お子さんに、あなたなりのやり方で、お金について、人生について教えてあげてください」と、本田さん。お金について考えることは、人生を考えることにも繋がるのかもしれない。なぜなら、お金は生きること全般に関係してくるからだ。「人生は、これという正解はありません。迷っても、正解が言えなくても、あまり気にしないで。あなたのお子さんは、将来、あなたが時には優しく、時にはイライラしながらお金について話していたことを覚えています。そしてあなたが、どれだけ愛してくれたかも。これから、あなたとお子さんの絆がますます深いものになることをお祈りします」我が子のためにも、お金とよりよくつきあえる親になりたいものだ。いかがだっただろうか? 本田さんが「この1冊で子どもは将来、お金に困らない!」というメッセージブックが『子どもに教えたい「お金の知恵」 一生お金に困らない子に育つ47のルール』だ。 『子どもに教えたい「お金の知恵」 一生お金に困らない子に育つ47のルール』定価:本体560円(税別)【連載:子どもに教えたい「お金の知恵」特集】・ 案外知らない!「お金の3つの機能」(子どもに教えたい「お金の知恵」特集1) ・ お金の流れを呼び込む鍵とは?(子どもに教えたい「お金の知恵」特集2) ・ 幸せなお金持ちの「お金の教育」(子どもに教えたい「お金の知恵」特集3) ・ 人生の幸せは“お金のIQ”と“お金のEQ”のバランスで決まる!(子どもに教えたい「お金の知恵」特集4)

2014年11月11日

「幸せなお金持ちの“お金の教育”」 では、お金持ちの人が、自分の子どもに実際に行っている教育の一端を教えてもらった。引き続き、「人生の幸せは“お金のIQ”と“お金のEQ”のバランスで決まる!」 と言う本田健さんにお話しを伺おう。■人生の豊かさを実現させる2大要素「豊かさには、2つの要素があります。1つ目は自分の好きなことをやる自由があること。もう1つは、今の状況に心から満足できることです。1つ目の要素には、お金のIQが関係しています。そして2つ目の要素に、お金のEQが関わってきます」(『子どもに教えたい「お金の知恵」』より抜粋)お金のIQ、お金のEQって何? 具体的に説明してもらった。■「お金のIQ」の4大原則「世界のお金持ちは、子どもに体系的な金銭教育を与えています。彼らは“お金を残す”ことよりも、“お金の知恵を残す”ことのほうが重要だと考えているからです。私はこのようなお金の知性のことを、“お金のIQ”と呼んでいます。お金のIQには、大きく分けて、以下の4つの原則があります」<お金のIQ 4原則>1.お金を稼ぐお金持ちになるには、最初に稼がなければ話が始まらない。多くの人は、手っ取り早くお金が儲かりそうなことを仕事にしようとするが、そのような仕事は競争相手も多く、簡単にはうまくいかない。また、流行り・すたりもあるので意外にダメになるのも早い。お金持ちになるためには、長期間にわたって成功し続ける必要がある。そのためには人に喜ばれるサービスや物を提供して多くの人から支持を得るのが一番の近道だ。2.お金を使う稼いだ後は、お金をうまく使うことが鍵となる。「生き金」という言葉があるが、お金はうまく使うと、自分のところから出て行ったあと、仲間を連れて返ってきてくれる。だから、何が「生き金」になるのか、「死に金」になるのかをよく見極めることが大切となる。“お金を使うことで自分と周りが幸せになるか”ということを考えてみると、「生き金」になるかの判断基準となる。3.お金を守る稼いでうまく使ったあと手元に残ったお金も、守りが甘いとあっという間になくなってしまう。「“お金を守る”というのは、他人との境界線をはっきりさせておくということです。だからといって、“心を鬼にして、冷たい人間になれ”ということではありません。誰かにお金をあげたり保証人になったりすることが、結果的にその人のためにならないことがあるという事実を、しっかり知っておく必要があります」4.お金を増やす最後のステップは、稼いでうまく使って守ったお金を、増やすこと。投資に成功すると、あなたの代わりに、お金が働いてくれるようになる。ただし、投資で成功するためには、経済、マーケット、お金の流れ、税金、投資手法、お金の心理学など、さまざまなことをマスターする必要がある。■「お金のIQ」を高める4つの方法“お金のIQ”という発想がないと、何やら難しそうだと感じてしまうが…。「お金のIQを高める方法は、いくつかあります。そして、その方法は決して難しいことではありません。今日からでもぜひ始めてみて下さい」と本田さん。(1)お金と真剣に向き合うと決めるまず、「お金と真剣に向き合おう」と決めることが第1ステップだ。ほとんどの人は、「お金について、ちゃんと考えなくちゃ」と思いながらも、どこかで逃げている。具体的には、「稼ぐこと」「使うこと」にもっと意識的になる。自分の付加価値を高めたり、労働以外による収入を増やしたりすることを考えるのも良い。「最初は不安も感じるでしょうが、真剣に向き合い続けていれば、必ずお金とうまく付き合えるようになります。逆にお金から逃げ続けていると、常にお金のストレスに悩まされ続けることになるでしょう」(2)「入るお金」と「出るお金」を意識する入ってくるお金と出ていくお金の両方に意識を向けることができれば、お金と向き合うのは楽になる。「感謝してお金を受け取り、感謝してお金を払うことを心がけてみてください。それだけで、お金との関係がかなり健康的になっていくはずです」(3)お金について楽しみながら学ぶ「多くの人がお金と縁がない原因は、お金について、よく知らないからです。お金について知れば知るほど、親しみが沸いていきます」。(4)人間的な魅力を身に着ける「お金は、獲得するものではなく、引き寄せるものです。そのためには、あなた自身が、魅力的な人になる必要があります魅力的な人になるためには、まず毎日を心から楽しむことです」そんな本田さんが「この1冊で子どもは将来、お金に困らない!」というメッセージブックが「子どもに教えたい「お金の知恵」 一生お金に困らない子に育つ47のルール」だ。 「子どもに教えたい「お金の知恵」 一生お金に困らない子に育つ47のルール」定価:本体560円(税別)【連載:子どもに教えたい「お金の知恵」特集】・ 案外知らない!「お金の3つの機能」(子どもに教えたい「お金の知恵」特集1) ・ お金の流れを呼び込む鍵とは?(子どもに教えたい「お金の知恵」特集2) ・ 幸せなお金持ちの「お金の教育」(子どもに教えたい「お金の知恵」特集3)

2014年11月09日

ヤマトホールディングス傘下で決済代行サービスを提供しているヤマトフィナンシャルは11月4日、複数の電子マネーを1台の端末で決済できる「マルチ電子マネー決済端末」のレンタルサービスを開始すると発表した。マルチ電子マネー決済端末は、本体にau(KDDI)の通信端末を内蔵する。3G回線の電波を通じて電子マネーの決済情報をやり取りする。対応する電子マネーは「nanaco」「楽天 Edy」「WAON」のほか、「Kitaca」「Suica」「PASMO」「TOICA」「manaca」「ICOCA」 「SUGOCA」「nimoca」「はやかけん」などの交通系電子マネー。電子マネー決済によるポイント付与にも対応する。レンタル期間は最短1週間。これは、ライブ・コンサートや展示即売会、生鮮品直売会やグルメイベントなど、現金払いが基本のイベントでの物品販売を見据えてのもの。販売者は、電子マネー決済ができることで、販売回転率の向上を図れる。各電子マネー事業者との契約・精算は、ヤマトフィナンシャルがまとめて代行する。決済金額の精算は最短5営業日。料金は「1週間コース」の端末利用料が5000円/週、「1ヶ月コース」が8000円/月。決済1件あたり4%の手数料が発生する。

2014年11月07日

ヤマトホールディングス傘下で決済代行サービスを提供しているヤマトフィナンシャルは4日、複数の電子マネーを1台の端末で決済できる「マルチ電子マネー決済端末」のレンタルサービスを開始すると発表した。同サービスは、電源と携帯電話網があれば利用できるマルチ電子マネー決済端末を最短1週間からレンタルで提供することで、イベント会場や屋外の売店などでの電子マネー決済を可能とするもの。これにより、事業者は物品販売時の行列が軽減され、販売回転率の向上による売上増加が見込まれるとともに、売上金の誤差も低減する。端末の操作は簡単で、経験や専門知識がなくても導入後すぐに利用できるという。一方、購入者は電子マネーのポイント付与も受けられるほか、現金を数える手間を省けるようになりスピーディに支払いが行えるとしている。対応電子マネーは、「nanaco」「楽天Edy」「WAON」、および交通系電子マネー「Kitaca」「Suica」「PASMO」「TOICA」「manaca」「ICOCA」「SUGOCA」「nimoca」「はやかけん」の12ブランド。料金は、1台当たり1週間5,000円、1カ月8,000円、2台目以降は1週間3,500円、1カ月6,000円。1件当たりの決済手数料は決済金額の4.0%。なお、利用の際は携帯電話網(auの3G回線)の電波が安定して届く必要がある。

2014年11月05日

案外知らない!「お金の3つの機能」 では、お金の機能を知ることで、お金に対してのさまざまな感情を手放す方法を知り、ニュートラルな視点が持てた。その視点を持てた上で考えたいのが、お金の流れを呼び込む方法だ。引き続き、本田健さんにお話を伺った。■お金はどんなところに集まるのか?「世の中のお金の流れをよく観察してみると、その流れは一定でないことがわかります。お金が喜んで集まるところがあるかと思えば、なかなかお金が集まってこないところもあるのです」その差はどうして生まれるのだろうか? 『ユダヤ人大富豪の教え』(大和書房) などの著者もある本田さんは、若い頃、世界中のお金持ちに出会い、お金と豊かさについて学ぶ機会を得た。「その経験を通じて、彼らがお金の法則を、とてもシンプルにとらえていることに気づきました。私の“どうすればお金持ちになれるのですか?”という質問に対して、返ってきたのは、予想外の答えでした。私は“才能”や“努力”という答えが返ってくると思っていたのに、彼らからの答えがとても単純だったことに衝撃を受けました」そんな「お金と豊かさ」の単純な方程式は、コレ!■より多くの人を喜ばせた人のところにお金は集まる「世界のお金持ちたちは、お金とは、他者に与えた“喜び”や“感謝”に応じて返ってくるものだと考えているのです。つまり、より多くの人を喜ばせた人のところに、より多くのお金が集まるようにできていると考えています」この法則を、実際の社会に落とし込んで考えてみよう。たとえば、素晴らしいプレーで何万人もの人々を魅了するスポーツ選手は、高額の年棒を受け取る。また、センスのよさと技術の高さで、たくさんのお客さんを喜ばせている美容師さんは、普通の美容師さんよりも受け取る報酬が多いだろう。こんなふうに考えてみると、「たくさんの喜びや感動が集まるところに、お金は集まる」ということが、イメージとして掴めてくる。■お金の流れを呼び込む鍵とは?こう書くと、「自分には特別な才能はないので、お金には恵まれないのかな?」と感じる人もいるかもしれない。けれども、世の中には、さまざまな種類の仕事がある。そして、その仕事の本質を見ていくと、必ず何らかの「価値」を世の中に提供して、人を喜ばせていることがわかる。だからこそ、お金をもらうことができるのだ。「仕事の種類によって、どのような価値を提供し、どのように人を喜ばせるのかが異なります。だから、自分にぴったりの方法を選ぶことが、自分も楽しみながらお金の流れを呼び込む鍵となるのです。そのためには、親がしっかりその子が持っている資質を見て、褒めてあげましょう。その資質が、“お金と幸せ”をもっとも呼び込める分野になる可能性が高いです」と、本田さんは言う。■親が子どもの資質を見極めるには?では、子どもの資質を見極めるには?「自分の子どもが何をしている時に生き生きとしているかを、見極めてあげることが大切です。工作をしている時に輝く子、ひとりで本を読んだり自分と向き合ったりしている時に輝く子、体を動かすことで輝く子もいます。どんな時に子どもが輝いているか、親ならわかるはずです」そうは言っても、親としては「いい大学に入って欲しい」「安定した企業に就職して欲しい」といった欲目があって、子どもの資質を真っ直ぐな気持ちで見るのは、なかなか難しい。「子育ては、20年後に世界がどうなっているのかを考えておかないといけません。たとえば、40年前は鉄鋼や造船が一番良かった。でも、40年前に鉄鋼や造船に超花形だった会社に就職した人は、定年の時にはつらい目にあっています。そう考えると今の感覚で、子どもが大きくなった時を考えてはいけないのがわかるのでは? 20年後の世界は、これまでの知識を複合して新しいものを生み出す能力が、これまで以上に必要となるでしょう。そして、言われたことだけしかできない人のお給料はどんどん下がっていきます」。■20年後は、今想像できない仕事がたくさんある“学歴”や“大企業である”といった「今ある何か」にあまり重きを置かずに、子どもが持っている資質をきちんと見つめて育てるほうが、実はお金に繋がるのかもしれない…。そんなことをボンヤリ思っていると、「YouTuber のHIKAKINって、御存じですか? 」と、本田さんが手元のパソコンを見せてくれた。 Hikakin TV YouTuber(ユーチューバー)とは、YouTubeのパートナープログラムに参加したうえで、自作の動画をアップし、収入を得ている人のことをいう。動画に広告を表示し、それを視聴者が見ることで投稿者に広告収入が入る仕組みだ。人気があるYouTuberは「トップYouTuber」と呼ばれ、年に1,000万円以上稼ぐ人もいるという。Hikakinは、のべ455万のファンをもつという国内トップYouTuber のひとりでだ。。「20年後は、間違いなく今では想像できない仕事が山ほど出てくると思います。」そんな本田さんが「この1冊で子どもは将来、お金に困らない!」というメッセージブックが『子どもに教えたい「お金の知恵」 一生お金に困らない子に育つ47のルール』だ。 『子どもに教えたい「お金の知恵」 一生お金に困らない子に育つ47のルール』定価:本体560円(税別)【連載:子どもに教えたい「お金の知恵」特集】・ 案外知らない!「お金の3つの機能」(子どもに教えたい「お金の知恵」特集1) ・ 幸せなお金持ちの「お金の教育」(子どもに教えたい「お金の知恵」特集3) ・ 人生の幸せは“お金のIQ”と“お金のEQ”のバランスで決まる!(子どもに教えたい「お金の知恵」特集4)

2014年11月05日

「お金について詳しくなることは、その子どもにたくさんの可能性を授けることです」と言うのは、本田健さん。複数の会社を経営する「お金の専門家」であり、豊かな暮らしを体現されている本田さんに、「子どもに教えたいお金に知恵」についてお話を伺った。■あなたとお金の関係をチェックしてみよう本田さんは「あなたとお金の関係が、子どもの未来を決めるのです」と言う。親がお金と健康的に付き合えていれば、子どもも自然とお金と良好な関係が築ける。反対に、親がお金に関して混乱していると、子どもも混乱を受け継いでしまう。だから子どもがお金と健康的に付き合うための第一歩は、親が「自分とお金との関係」について自覚することなのだ。お金との関係は大きく分類すると、次の8つのイメージがある。あなたのお金に対してのイメージはどれが近いだろう? チェックしてみよう。■お金の8つのイメージ(『子どもに教えたい「お金の知恵」』より抜粋)■お金に対しての価値観を検証しよう「驚かれるかもしれませんが、お金と健康的につきあっている人にとって、お金は“単なる紙と金属”にしか見えません」と、本田さん。「一般的に、人はお金に対して“自由を与えてくれるもの”“安心、安定”など、象徴的な意味を持たそうとします。こうして考えてみると、お金は、その人の価値観が投影されたものであるとも言えます」あなたが家族から影響を受けたお金に対する価値観と、現在あなたが持っているお金に対する価値観を比べてみよう。その価値観は、あなたの人生にどのように反映されているだろうか?「もし、お金に対して不安があるのなら、その感情を手放していくようにしましょう」■案外知らない!「お金の3つの機能」お金に対しての不安を手放していく方法として有効なのは、お金について学ぶこと。「お金には3つ機能があり、それがお金に関しての混乱を引き起こす原因です」では、お金には実際に、どんな機能があるのだろうか?<お金の3つの機能>(『子どもに教えたい「お金の知恵」』より一部抜粋)「自己責任が問われる時代に突入し、お金に使われてしまうのではなく、お金の持つ複数の機能を使い分ける智恵や知識が必要になっています。また、日常生活でのお金の流れについて意識するというのも、とても大切です」と、本田さん。そんな本田さんが記した「この1冊で子どもは将来、お金に困らない!」というメッセージブックが『子どもに教えたい「お金の知恵」 一生お金に困らない子に育つ47のルール』だ。 『子どもに教えたい「お金の知恵」 一生お金に困らない子に育つ47のルール』(PHP研究所)定価:本体560円(税別)【連載:子どもに教えたい「お金の知恵」特集】・ お金の流れを呼び込む鍵とは?(子どもに教えたい「お金の知恵」特集2) ・ 幸せなお金持ちの「お金の教育」(子どもに教えたい「お金の知恵」特集3) ・ 人生の幸せは“お金のIQ”と“お金のEQ”のバランスで決まる!(子どもに教えたい「お金の知恵」特集4)

2014年11月03日

楽天銀行は29日、資産管理サービス「マネーサポート」を開始した。楽天銀行の「マネーサポート」は、同行に限らず顧客が取引している金融機関などでの取引履歴や資産状況を自動で集計・分類し、手間なく一元管理することで、「貯める」をサポートするサービス。銀行・証券会社・カード会社などのログイン情報(ログインIDやパスワードなど)を一度登録すれば、登録された金融機関の取引データを自動的に取得し、収支と資産を管理・把握することができるという。「マネーサポート」は、国内のほとんどの主要金融機関に対応している「マネーサポート」の利用手数料は無料「マネーサポート」はパソコンおよびスマートフォン向け楽天銀行アプリから24時間いつでも利用できる「マネーサポート」は、楽天銀行口座を持っているすべての顧客が利用できる○「マネーサポート」の特徴(1)「収支」の見える化入出金、振込といった銀行の取引履歴や、クレジットカード、電子マネーなどの利用履歴を自動的に集計し、分類する。顧客自身での都度入力は必要ないので、かんたんに月々の収支を管理できる(2)「貯める」をサポート収支履歴の自動集計だけなく、分散している金融機関の資産残高もまとめて管理。ムダをチェックし、効率良く顧客の「貯める」をサポートする。目標資産も設定ができ、結果はグラフで確認できる。また、資産残高や取引履歴から顧客にあった預金や金融商品を勧めたり、手数料を節約する方法(口座振替等)を案内するアドバイス機能もある(3)やることリスト公共料金や携帯電話料金の引き落とし日、会費の払い込み期日といった、お金に関するタスクを登録できる。また締切日をメールで通知できるので、忘れがちなタスクを安心管理できる「楽天銀行アプリ」はApp StoreおよびGoogle Playから無料でダウンロードできる。「マネーサポート」のサービス開始を記念して、楽天銀行口座をすでに持っていてマネーサポートに登録し、かつ11月25日時点の残高が3万円以上の人にもれなく、楽天スーパーポイント100ポイントをプレゼントする「マネーサポート」サービス開始記念キャンペーンも開催。楽天銀行は今後も顧客の利便性向上を目指し、さらなるサービスや機能の拡充を検討していくとしている。

2014年10月30日

バリューデザインはこのほど、愛知県・静岡県でスーパーマーケットを展開するフィールコーポレーションに対し、クラウド型電子マネー発行システム「バリューカードASPサービス」の提供を開始した。これにより、フィールコーポレーションは電子マネー「フィールさくらカード」を新たに発行し、自社店舗で運用していく。同カードの特徴はポイントが先付けされること。入金額に応じてポイントが付与されるので、ポイントを早く貯めることが可能なほか、貯まったポイントは電子マネーに自動変換されるため、使い忘れを防止できるという。特典については、入金額に応じてポイントが0.5%付与され、500ポイントに達すると電子マネーに自動変換され、500円分として翌日以降に利用可能となる。また、携帯電話やスマートフォンから会員登録すると、登録完了時に100ポイントがプレゼントされる。フィールコーポレーションは、これまで顧客の囲い込み施策として、主に自社クレジットカードの発行に注力してきた結果、クレジットカードホルダーが増え、一定層の囲い込みに至った。その一方で、競争が激化する業界において、さらなる施策のひとつとして、独自の電子マネーを発行することを決定。クレジットカードではアプローチできなかった層を含め、より幅広い顧客の囲い込みが期待されているという。

2014年10月03日

こんにちは、Dr.コパです。いきなりですが、あなたはなぜお金を貯めたいと思っているのでしょうか? もし、あなたが漠然と「お金がいっぱいあればいいなぁ」と考えているだけでは、実は金運が上がらないんです。今回は、金運を高める前に知っておきたいお金との付き合い方を伝授したいと思います。画像:(c)naka - Fotolia.com■夢は大きく持て! お金は貪欲な人にこそやってくる! 風水では、「お金があればいいな」と考えている人ではなく、「○○や××をするために、これだけの金額が絶対なければならない」と思っている人に、運気がやってくると考えます。つまり、お金は夢や目標を持っている人に集まってくるということ。だから、漠然とした希望しかなかったり、「お金が入ったら、楽して暮らしたい」と思っていたりする人は、お金に好かれないというわけなのです。もし、目標にする人がいるなら、その人の持ち物などを見て「これくらいなら手に入れられそう」というものに焦点をあててみましょう。そして、「頑張って働こう」「これなら今の私にも買えるかも」といったことを考えて努力してください。それができたら、次の目標…といった具合に、ステップアップするのです。たとえローンを組むことになったとしても、かえって心に火をつけることになり、努力する意欲が駆り立てられるかもしれませんよ。■我慢して貯めたお金には厄がつきやすい!? お金を貯めるために、あれこれ工夫して節約をしている人も多いかもしれません。もちろん、エコにもなるので良いことなのですが、日々の生活が苦しくなるほど切り詰めるのはNG。我慢に我慢を重ねて手にしたお金には、厄がついているんです。実は、「現金がある」というのと「金運がある」というのはまったくの別物。お金を切り詰めた分だけ、得られる運も限られてくる、と風水では考えます。そのため、必要なお金を削ってまで、手に入れた財は本来の運気を発揮しないのです。現金は一度使ってしまえばそれで終わりです。しかし、風水で培った運気は一生もの。良い環境を整えれば、たとえ大きく出ていったとしても、後からその分がカバーされるのです。ですから、手元に十分な現金がなかったとしても、苦しい倹約をしないでくださいね。それよりも、金運に結びつきそうなものをしっかり取捨選択し、先行投資をした方がよいでしょう。確かに、世の中には物質的な価値よりも大切なものはあるでしょう。ですが、私は、やはりお金は幸せになるための道具だと考えています。その道具を有効につかえる人の元にこそ、金運は与えられるのですよ。 ・なまえだけで驚愕的中!【陽気な幸運オヤジDr.コパ】開運姓名判断 ・仕事の辛い毎日……私はこの先どうするべき? 報われる時は来る?

2014年08月07日

クラウド請求書管理サービス「Misoca(みそか)」を提供するスタンドファームは6月25日、クラウド会計ソフト「マネーフォワード」と「Misoca(みそか)」のデータ連携サービスを開始すると発表した。Misocaは、無料で見積・納品・請求書が発行でき、メール配信や郵送まで自動で行えるクラウドサービス。これまで個人事業主や中小企業を中心に1万3000 以上の事業者が利用する実績を持つ。今回の提携により、Misocaで作成した請求書データをマネーフォワードが自動取得できるようになる。取り込んだデータは、会計処理に必要な勘定項目がマネーフォワードによって自動的に付与されるため、利用者はその内容を確認するだけで会計記録を完了することができる。

2014年06月26日

「お金を引き寄せるために知っておきたいこと」 では、お金を引き寄せるための基本的な考えを伺った。今回は、「お金が入ってくることへのブレーキ」を外す方法を、引き続きワタナベ薫さんに伺う。■「お金がなくても幸せ」はウソワタナベさんは、以前は、カツカツの生活を送りつつも「お金では幸せは買えない」「貧しくても心が豊かであれば」と本気で思っていたそう。「でも“お金がなくても幸せ”というのは、視点を変えれば、“自分さえ満たされていればいいんです”という気持ちでもあります。“お金がなくても幸せ”という考えは、“自分以外の誰かを満たしてあげたい”とか、“誰かにもっと何かをしてあげたい”という気持ちの余裕が生まれない可能性が高いわけです」と。そういう考え方があるの!? 正直、目から鱗の発想だった。「セミナーでも、この話をすると、多くの人がビックリされます。そして“そっか、私もお金持ちになっていいんだ”という気持ちになられるようなんです。つまり、この話は、お金へのブロックが外れるキッカケになることが多いんですよ」ワタナベさんは続ける。「豊かになりたい! という気持ちを抑えないでください。心の底から豊かさを求め、その気持ちどおりの行動をする時に、現実は後からついてきます」。「豊かになる!」と決意したとしても、ともすると、すぐに決意はグラグラしてしまう。その“決意”を強化する方法を4つ、ワタナベさんに教えて頂いた。■方法1 外側からお金持ちのセルフイメージをつくるワタナベさんが実際に行ったイメージトレーニング方法のひとつに、「週に1回、1杯1,500円のコーヒーをホテルのラウンジに、おしゃれをして飲みに行くこと」がある。「最初は、ファミレスのランチの2倍もするようなお金をコーヒー1杯にかけることはもったいない、と思っていました。でも、回数を重ねるうちに自分はそこでコーヒーを飲むのがふさわしい人間だと当然のように思えてきます。このセルフイメージが大切なんです」週に1回、1杯1,500円のコーヒーを飲むことを3ケ月続けても、合計のコーヒー代は1万8千円。より良いセルフイメージを作る経費だと考えれば、安いのではないだろうか?■方法2 「お金がない」とは意地でも言わない「“お金がない”という思いは、“お金のない状態”を引き寄せます。意地でもお金をないとは言わず、お金はたくさんあると信じましょう」そう本気で思うには、ちょっとしたコツがある。「まずは、たくさんのお金を”天の銀行“に預けているとイメージしてください。」実際、今自分の手元になくても世の中にはたくさんのお金がある。それらのお金と、自分とのパイプが繋がればいい。ただ、それだけの話だと本気で信じるのだ。■方法3 お金に嫌われる行動はしないより良いセルフイメージができ、天の銀行とのパイプができたとしても、お金に嫌われるような行動をしていたら、お金はやってこない。あなたはお金に好かれているだろうか? 次のチェックテストをしてみよう。□お金儲けに罪悪感を抱く□1円を大切にしない□お金を頂戴していることに感謝しない(感謝は言葉ではなく行動にあらわれる)□雇われているのにサボる傾向がある(雇用されている間、働かずに時間ドロボーする)□お金が儲かっている人のことを妬む□借りたお金を返さない□お金は貯めるもの! と思い込んでいる□自分の私利私欲のためだけに遣おうとする□支払いするときにため息をつくチェックが多かった人は、要注意!「お金は非常に素直な行動をとります。お金に愛されるために、小さなことも忠実に。お金に嫌われることも単純ですが、お金に愛されることも非常に単純なことなんですよ」■方法4「私はお金持ちになりつつある」と声に出して言う最後の仕上げは、自分に対してのポジティブな言葉がけを繰り返すこと。「自分に対してポジティブな言葉がけを繰り返すことで、セルフイメージを良い方に書き替える、一種の認知療法です」ポイントは、断言すること。「だったらいいな」とか「になりますように」のような、希望ではなく、「~だ」「~です」のように言い切る形にする。いきなり「私はお金持ちです」と言うのが抵抗ある人は、現在進行形として「私はお金持ちになりつつある」と声に出して言ってみよう。「この言葉が抵抗なく言えるようになれば、あなたのセルフイメージは一歩前進したことになります」次回は、お金持ちが続けているお金の習慣についてのお話しです。特集: お金を引き寄せるために知っておきたいこと【お金の引き寄せ特集1】 お金持ちが続けている4つの習慣【お金の引き寄せ特集3】 金運が悪くなった時は“視点”を変える【お金の引き寄せ特集4】

2014年06月24日

お金の不安は情報を知るだけで安心できる部分もある 。ということで、ファイナンシャルプランナーの竹下さくらさんに、お金についての情報を整理して教えて頂いた本特集。最終回の今回は「お金の不安は、“貯めること”である程度減らせます」と言う竹下さんに、お金を貯めるコツを教えてもらった。■お金は“将来の自分”へのプレゼント「お金を無理なくコツコツと貯めていくことは、自分にとって自信になります。お金を貯めることは、将来自分がラクをするためのプレゼント。貯まればそれなりに不安は解消されますよ。それにゼロだった貯蓄が、10万円、100万円、1,000万円と桁が増えていくと、自分のグレードも上がっていく感じがするものです」と竹下さん。■先取り貯蓄がお金を貯める王道でも、いつも家計はマイナス。なかなか「貯め始める」ことすらできない場合は、どうしたら良いのだろう? 「そういう人には、先取り貯蓄がおすすめです。使った残りを貯蓄しようとしても、たいていは残らないもの。今まで貯められなかった人は、5千円程度からでもかまわないのでお給料から決めた分を財形貯蓄や自動積立預金などに回し、残りでやりくりすることにトライしてみましょう」その場合、まずは給与振込口座に自動積立を設定する。自動積立の引き落とし日は、給料日直後を指定するのがポイントだ。これだったら残高不足で自動積立ができないということもなく、着実な“先取り貯蓄”をスタートすることができる。■メインバンクとサブバンクの2つの口座をつくる自動積立で30万円なり、50万円の一定額が貯まったら、有利に増やせるネット銀行などに資金を移動させる。たとえば100万円を5年間預けた場合、メガバンクとネット銀行では、利息に約1万3千円の差が出る。※ネット銀行の金利は0.3%,メガバンクの金利は0.05%、1年複利で計算。ちなみに、最初からネット銀行での積立はおすすめしない。なぜならネット銀行の場合は、基本的には自動積立ができないので、貯蓄分をATMで引き出し預け入れるという“手間”がかかるからだ。一定額が貯まるまでの利息は微々たるもの。二兎を追うものは一兎を得ずではないが、「確実に貯める」ことをまずは優先させよう。このように自動積立をする口座はメインバンク、増やす口座はサブバンクと、二つの口座を使い分ける。こうすることによって、ムダ使いを防ぐ効果もある。■ネット銀行はどこが有利?では、サブバンクとするネット銀行はどこが有利なのだろう?「オリコンの顧客満足度調査によると、2013年度のネット銀行の定期預金部門なら、1位が住信SBI銀行、2位が大和ネクスト銀行だったようですね」と竹下さん。ネット銀行を選ぶ際に気をつけたいのは、窓口となるATMの手数料だ。ネット銀行は基本的に店舗がないので、引き出しや預け入れは、ゆうちょ銀行やコンビニATMを使うことになる。利用のたびに手数料がかかってしまっていたら、せっかくの高い利息分が吹き飛びかねないからだ。住信SBI銀行のATM手数料については コチラ 大和ネクスト銀行ATM手数料については コチラ

2014年05月29日

お金のことって、考え始めると、余計、心配になったりしないだろうか? 今回は、ご自身も主婦であるファイナンシャルプランナーの竹下さくらさんに、主婦のお金の不安に対しての対処法を伺った。■ステップ1 何が不安か紙に書き出してみる「女性には、いろいろな不安がありますよね」と、寄り添うように話を切り出して下さった竹下さん。多くの人のお金の相談に乗っていらっしゃるからだろう。対面するだけで、何だかホッと安心する。「まずは自分にとって何が不安なのか、現状を把握することが大切です。このとき、頭の中で考えるのは、実はダメ。不安に思っていることを、ひとつ、ひとつ、紙に書き出してみましょう。文字にすることで、おぼろげながらも不安の輪郭がつかめます。現状把握をしてこそ、目標と対策が考えらえるのです。そして、それが不安対策の第一歩となりますよ」■ステップ2 不安の解消・軽減策を書き出す「次にやることは、“どんな状態になったら、その不安が解消、もしくは軽減されるかを客観的に書き出してみることです。その時のポイントは、自分が”できる“”できない“に関係なくまずは書き出すこと。今の自分にとって、できそうにもない対策だとしても、とにかくアウトプットしてみる(紙に書き出してみる)ことが重要なんですよ」■ステップ3 ステップ1からステップ2の道のりを考えてみる「最後は、ステップ1からステップ2にどうしたら辿りつけるのか? その道のりを考えてみましょう。たとえばステップ1の不安を書き出した際に“将来、夫に万一のことがあったら、どうしよう?”という不安があってとして、ステップ2で“保険に入る”という対応策を考えた場合。どんな保険に入ればいいのか、具体的な保険まで調べてみます。不安を解消するためには、情報収集をすることはとても大事です」■情報を知るだけでも安心できる「“夫に万一のことがあった時”を調べていく中で、“遺族年金”といった言葉にぶつかると思うんです。“遺族年金”は、日本の社会保障の制度のひとつです。社会保障制度とは、病気やけが、失業などで経済的に困った人の生活を安定させるための国の制度。日本は、社会保障制度で守られている部分が意外と大きいんです。そういった情報を知っているだけで、随分、不安は軽減できますよ」主婦が知っておくと安心できる情報をピンポイントで知りたい人は次回へ!

2014年05月28日

マネーフォワードとクレディセゾンは16日、自動家計簿サービス「マネーフォワード」に関する業務提携をすると発表した。クレディセゾンの発行するセゾン・UCカード会員限定で利用明細データを家計簿サービス「マネーフォワード」上に自動保存するサービスを開始する。これにより、セゾン・UCカード会員の利用明細データ閲覧期間は1年に拡大、利便性の向上につながるとしている。さらに今後は、クレディセゾンのネット会員IDで「マネーフォワード」にログインを可能とするID連携や、ユーザーに合わせたレコメンドサービスの提供を順次開始する。「マネーフォワード」は、クレジットカードでの支払いが毎日自動で家計簿に記録されるため、ユーザーは日常の現金支払いをクレジットカードに切り替える傾向がある。特に、カード利用回数が月間10回未満のユーザーの場合、「マネーフォワード」にクレジットカード登録後は、カードの利用回数が登録前の平均1.7倍に増加するなど、日々の決済手段の選択に変化があらわれているという。マネーフォワードは、こうした状況を踏まえ、クレディセゾンとの提携を強化することで、さらに支出管理を容易なものとし、両社の提供価値向上に努めていくとしている。提携の概要は、以下のとおり。○提携概要クレジットカードの利用明細データをマネーフォワード上で自動保存するサービスを開始する--クレディセゾンのインターネットサービス「セゾンNetアンサー」「アットユーネット!」では、クレジットカード利用明細の長期保存を求めるカード会員の声が多数寄せられていた。今後、カード会員は「マネーフォワード」を利用することで、クレジットカードの利用明細データ(PDFファイル、CSVファイル)を1年間無料で自動保存することが可能になる「セゾンNetアンサー」「アットユーネット!」に登録する1,000万人のクレディセゾンのネット会員に対し、上記サービスの利用を促進するセゾン・UCカード会員限定 「マネーフォワード」優待キャンペーンを開始(2014年6月予定)クレディセゾンのネット会員IDで、自動家計簿サービス「マネーフォワード」のログインが可能になる(2014年7月予定)「マネーフォワード」上で、ユーザーに合わせたレコメンドサービスを開始する(今夏予定)「マネーフォワード」は、クレジットカードのほか、銀行、電子マネー、証券会社など合計1,469以上の金融機関と連携しており、顧客は「マネーフォワード」上で複数の金融機関の入出金や残高状況を一括管理することができる(Web、iPhone、 Android、iPadで提供)。

2014年05月16日

最終回のテーマは『キャリア&マネー』です。消費税が8%になり、家計への影響がじんわり出てきているこの時期。そして、来年には消費税が10%に上がる予定もあり、気になるところです。これまでと同じ暮らしでは、自然と支出が増えていく時代だからこそ、支出と収入(キャリア)の両面から、取り入れたいお金の習慣をご紹介します。消費税アップの影響が本格化するのはこれから4月から、消費税が5%から8%に変わりました。それまで、毎月5万円(税込)を食費に使っていた家庭なら、消費税が3%上がることで、約1,430円の負担増となります。ただそれだけのことだと思っていましたが、思わぬ伏兵が現れました。それは、「税抜価格表示」です。来年には消費税が10%に上がる予定もあり、「商品ラベルには税抜価格、POPには税抜価格と税込価格の両方を表記」なんてお店も。レジで請求金額を聞いて、「あれ?」と思ったのは、私だけではないはずです。税抜価格で表示されている商品を、税込価格感覚で買い物をすると、家計の影響はどうなるでしょうか。たとえば、毎月5万円(税込)を食費として使っていた人であれば、税抜価格で5万円分の食材を買ってしまいやすくなり、結果、毎月4,000円(=5万円×8%)の支出オーバーに。1年で4万8,000円の負担増となります。でも、ご安心を。次に紹介する習慣を取り入れてください。支出増から一転、節約できる可能性も。食費や日用品等、毎日の暮らしに必要な支出をコントロールする、シンプルな買い物の習慣です。予算の9割でやりくりしよう!みなさんに取り入れてほしい習慣は、次の3つです。予算の1割を取り出し、封筒等に入れて保管しておく残りの9割を日数で割り、あらかじめ決めておいた期間分のお金を財布に入れるレジで買い物をするたびに、いくら残っているかをチェックする予算から差し引いた1割のお金(1.)は、予備費です。税込価格だと思って、税抜価格の商品を買ってしまった場合、想定した以上に財布の中のお金の減りが早くなります。そのときの補填用として、取り分けておくのです。1.を差し引いた残りのお金をその月の日数で割り、1日あたりの予算を出します(2.)。1週間単位で管理したいなら「日割り予算×7日」を、10日単位なら10日分を財布に入れてやりくりします。レジでお金を払うときに、いくら残っているかを数えておくと、衝動買い等を抑えることができます(3.)。たとえば、毎月5万円を食費の予算とすると、5,000円を別の袋に入れておきます。残った4万5,000円を30日で割っていくと、日割り予算は1,500円。1週間単位で管理したい場合には、1,500円×7日=1万500円を財布に入れて、お金を払うたびに「あといくら使えるか」をチェックします。たったそれだけのことです。「あといくらかをチェックする」ことと「予算の9割でやりくりする」ことで、支出をコントロールする習慣が自然と身につき、衝動買いや安物買い等の小さな浪費が防げます。また、補填が必要なときには、最初に取り置きしていたお金を使えばいいのです。予算の9割でやりくりするからといって、安く買おうとお店をハシゴしたり、特売につられて買い物をしたりしてはいけません。限られた予算であなたと家族を最大限に満たしてくれるものは何か、そういった視点で買い物をしましょう。特に働くパパ、ママにとって、プライベートの時間は貴重です。節約のために時間を割いても、家計収支全体においては、それほど大きなプラス効果は生まれません。家族との団欒や自分磨きに使ったほうが、収入アップにつながりやすいですよ。必要なものしか買わないと割り切ることで、支出コントロールは格段に上手になります。勝手に壁をつくらない。収入を増やす方法は無限にある!働くママの場合、社会保険料や税金を負担しなくてすみ、配偶者控除により夫の税金を節税できる「103万円の壁(住民税は100万円超から課税)」の範囲内で仕事をすることが美徳のような風潮があります。結婚後も仕事を続ける女性は増えましたが、子どもができた途端に働き方が変わってしまうなんて、もったいないことです。ママの場合、一時的に仕事をセーブしなければいけない時期があるのは事実です。私自身も子どもが小学校高学年になるまでは、もしものときに調整のきく仕事(執筆、個人相談等)を中心にやらざるを得ませんでした。しかし、その時その時の環境にあった働き方ができていたか、また、仕事にブレーキをかけざるを得ないときに何をしたかによって、その後のキャリアや収入は変わっていくことを覚えていてほしいと思います。たとえば、産休・育休の期間を利用して、復帰後の業務・家事に役立つスキルを身につけておくのも1つです。しばらくは時間との戦いになるので、仕事や家事効率を上げられるもので選ぶのがポイント。速読やタイムマネジメント、エクセルやパワーポイントによる資料等の作成スキルを上げておくのもいいですし、料理や掃除の腕前を磨いておいて、家事の時短能力を高めておくのもいいですね。企業にお勤めの女性の場合、時短勤務の時期にどれだけの仕事ができていたかで、キャリアアップのチャンスや家庭、周囲の協力体制が変わります。子どもとの時間を大切にしたい場合は、自宅で仕事をするのも一案です。私自身、その発想からファイナンシャルプランナーになりました。家でできる仕事というと、内職やアフィリエイトが代表的ですが、ブログやサイトを使って一人ビジネスをするのも候補に入れてみてはいかがでしょうか。これまでの人生の中でずっとこだわって続けてきたことや、特技、人脈を使ってできるビジネスはありませんか?インターネットを使えば、いろんな可能性がみえてくるかもしれません。株式投資等も自宅でできる収入アップ術といえるでしょう。子育て時代にできることは、アルバイトやパート、内職だけではありません。配偶者控除の廃止が検討されている今、103万円の壁に固執するよりも、長期的なキャリアプラン、ライフプランを立てていきましょう。どのように生き、どんな暮らしをしたいのか。人生の設計図を描くのはあなたです。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2014年05月01日

楽天EdyとTFペイメントサービスは4月17日、「おサイフケータイ」を搭載したスマートフォンで電子マネー「楽天Edy」の決済が利用できるプラットフォームを開発したと発表した。国内で初めて、外部デバイスを利用することなく、スマートフォン単体で電子マネー決済端末として利用できる。同サービスはおサイフケータイ搭載スマートフォンの読み取り機能を利用した決済アプリケーションと、クラウド型決済プラットフォーム「Thincacloud(シンカクラウド)」の連携により実現したもの。事業者は楽天Edyの加盟店契約を締結し、スマートフォンにアプリケーションをダウンロードするだけで、電子マネー決済端末として使うことができる。屋外イベントや運輸・宅配サービスなど幅広い分野への導入が見込まれており、TFペイメントサービスでは、将来的にGoogle Playなどのデジタルコンテンツ配信サービスから同決済アプリのダウンロードをできるようにする予定となっている。これにより、新たな電子マネーの決済手段を広く普及させる計画だという。第一弾として、「楽天Koboスタジアム宮城」で18日に開催される試合から、スタンドの一部(バックネット裏付近限定)でサービス運用を開始する。これは、ビールを購入する際に、「楽天Edy決済」をスマートフォンで利用できるようにしたもので、夏までにスタジアム全席への利用拡大を目指すという。iPhoneは活用できないものの、PayPalやSquareと異なり、専用のカードリーダーをせずに非接触ICでの決済ができることが特徴で、「おサイフケータイ」対応のスマートフォンの活用の幅が広まりそうだ。

2014年04月21日

子どもへのマネー教育の第一歩として取り入れてほしいのが、「買い物ごっこ」です。学校ではさまざまな勉強を教えてくれますが、マネーリテラシー(お金を活用する能力)は学べません。算数は覚えられても、身の丈にあったお金の使い方や、将来をよりよくするためのお金の活かし方は学校では教えてくれないし、たとえ教えてもらったとしても、日々の暮らしに取り入れなければ習得することはできません。だからこそ、お金への興味が芽生え始める時期に買い物ごっこをすることは、親が子にお金の大切さを教える絶好の機会となります。買い物ごっこを通じて、マネー力を育むための親の声かけポイントを紹介します。買い物ごっこを始める前にスーパーやコンビニで買い物をすることが多くなった現代では、買い物に興味をもつ子どもは少なくなったように感じます。「いらっしゃい、いらっしゃい!安いよ~」なんて、道行く人に声をかける八百屋さん、魚屋さんを見なくなりましたしね。買い物ごっこに興味がわくように、親がナビゲートしていきましょう。買い物ごっこを始めるにあたって、まず用意してほしいのが「ままごと遊び」の道具です。おもちゃの野菜、お肉、果物、お魚とまな板、包丁、お椀、お皿等を使った、ままごと遊びから始めましょう。ままごとは女の子の遊びと思いがちですが、男の子でも楽しいものです。まな板の上に人参をのせて、包丁を使って2つに切る。それができたら「すごい!人参を上手に切ったね」と褒める。すると、子どもは嬉しくなって何度もやるはずです。「上手に切れたね」ではなく、「○○(切った食材)を上手に切ったね」と、食材の名前を添えることで、食材の名前を覚えることができます。まずはそこからスタートしてください。ままごと遊びに夢中になってきたら、食材の買い出しのときに、わざと子どもに商品をとらせたり、お金を払う手伝いをさせたりしましょう。商店街が近くにあれば、八百屋さんや魚屋さん、駄菓子屋さんで、お店の人と会話をしながら買うのも効果的です。「買い物って楽しいんだ!」「僕も(私も)やってみたい!」という気持ちをかき立てる場面をたくさん用意するのです。読み聞かせの絵本に、買い物のシーンがあるものを選ぶのもいいですね。ただし、無理強いは禁物です。すぐに興味を示す子もいれば、そうでない子もいます。無理矢理興味をもたせようとすると反発する子もいます。買い物やお金に対してネガティブな感情を植え付けてしまうと、それを取り除くのは困難です。買い物が楽しめないと、収入を得ること、仕事をすることに消極的になりやすくなるため、子どもが興味を示すまで、時間をかけて見守ってください。「それはいくらですか?」と聞いてみる買い物に興味を示し始めたら、おもちゃのお金と財布を用意して、買い物ごっこを始めましょう。子どもがお店屋さんになったときは、「そのりんごはいくらですか?」と、値段を聞いてみましょう。答えた金額によって、「それは安いね」とか「高いからやめようかな?」と真面目に応えることで、モノの値段に興味をもつようになります。「本物はいくらなの?」と、聞いてきたら、実際に見に行ってください。子どもが「あれは?」「これは?」と指差した商品の値段に答えることで、スーパー等に並んでいるモノには値段がついていることに気づきます。お金の種類と数え方を教えましょうモノの値段に興味が出たら、お金の価値を教えましょう。1円玉10枚、5円玉2枚、10円玉10枚、50円玉2枚、100円玉1枚を用意します。これらをテーブルに並べて、クイズを出します。最初は100円玉を指差して、「さて問題です。このお金はいくら?」と、聞いてみてください。当たったら「スゴイ!」、わからなければ「100円だよ」と教えます。100円で買える子どもの好きなお菓子等があれば、「100円があれば、○○が買えるね」等というと、記憶されやすくなります。小さな子どもは、1円玉や5円玉をあまり目にすることがないので、100円玉や10円玉等、馴染みのある硬貨から順にクイズに出していきましょう。また、50円以下のお金を説明するときは、「これ(50円玉)が2枚あると、100円になるんだよ」「10円玉5枚で50円だよ」と、何枚あればいくらになるかもクイズ形式で教えていきます。子どもは、クイズも褒められるのも大好きです。買い物ごっこでよく出てくる金額をヒントに、すんなり答えられる硬貨から順にクイズを出していきましょう。楽しみながらお金に触れることで、お金が身近に感じられます。100円、50円、10円、5円、1円の価値を丁寧に教えることで、計算力が高まりますし、おこづかいを渡したときのお金の使い方も違ってきます。一緒に買い物をするときに、100円で買えるもの、50円で買えるものを探してみるといいですね。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2014年02月20日