完全分離型の二世帯住宅を建て、今まさに住んでいる筆者。メリットとデメリット、二世帯住宅を建てる前にぜひ考えておいて欲しいことなど。わたしが実体験にもとづいて、大切だと感じたことをまとめてみました。二世帯住宅を建てることになった経緯2010年に、二世帯住宅を建てました。結婚後は夫の実家から近い場所にアパートを借り、夫婦二人で生活していました。その後娘が生まれたことから幼稚園入園前に、そろそろマイホームをと考え始めました。夫は長男でいつかは家に入るものだと思っていたのを知っていたので、わたしもこの機会に夫の実家で暮らすことに同意しました。そして始まった、夫の両親との話し合い。夫の実家がちょうど建て替え時期だったこともあり、自然と二世帯住宅を新築する方向で話しは進んでいきました。二世帯住宅の形態一言で二世帯住宅とはいっても、その形態は様々です。・完全同居型:寝室などの個室以外を全て共有・部分共有型:玄関や浴室など一部の設備を共有・完全分離型:全く設備を共有しないわたし達夫婦は、同居の条件として完全分離型を提案しました。といっても実は、夫は玄関くらい共有してもいいと思っていたようですが。でもわたしは、中途半端に共有することでお互いに気を使うと考えていたため、完全分離型しか想定していませんでした。そんなふうに夫婦でも意見の違いがでるくらいなので、親世帯との話し合いは慎重に時間を掛けて行いました。お互いの譲れない部分を主張しあって、妥協点を探すことが大切だと思いました。費用は全て通常の2倍?完全分離型のメリット・デメリットお互いのプライバシーを保ちやすいことが、最大のメリットとなる完全分離型。そのデメリットは、やっぱりお金だと思います。家の費用の中で大きな比率を占める設備が、すべて通常の2倍。そしてやはり床面積も大きくなるので、基礎や屋根などの費用も大きくなります。費用が安くなることが二世帯住宅のメリットと考えていた場合は、注意したほうがいいかもしれません。二世帯住宅でどの形態を選ぶにしても、そのメリットとデメリットをよく理解したうえで、形態を選ぶことがとても大切だと思いました。どの形態を選ぶかで、その後の暮らしは大きく変わると思います。意外と忘れがちで大切な電気・ガス・水道・電話の分離そして、完全分離型の二世帯住宅の設計が始まりました。設計では間取りが決まると一安心してしまいがちですが、まだ忘れてはいけないポイントがあります。それが、電気・ガス・水道・電話などの分離です。間取りを分離してもそれらの設備を共有していると、毎月の光熱費を共有することになります。せっかく完全分離型を選んでも光熱費の請求が一緒だと、生活するうえでお互いに気を使うことになりかねません。もちろんメーターの設置費用や基本料金がそれぞれ掛かるなど、デメリットもありますのでそこでもよく検討が必要です。でも家が完成してしまってから分離することはなかなか難しい部分なので、十分な検討を設計段階でしておくべきだと思います。二世帯住宅に住んでみて、率直な感想二世帯住宅に住んで、約7年が経ちました。普段はお互い干渉しすぎず、それぞれの生活スタイルで生活できています。そして二世帯だからこそ、子供達は自然と親世帯と関わり見守られて大きくなっています。それも完全分離型のおかげと感じることも多く、完全分離型を選んで本当によかったと思っています。違う世帯が一緒に暮らす二世帯住宅は、通常のマイホームを建てる場合よりも考えなければいけないことがたくさんあります。気持ちよく一緒に暮らすことができるように、設計前に話し合いをたくさんしてお互いの考え方を伝えることがとても大切だと思います。これから二世帯住宅を建てる方の、参考にしていただけたら嬉しいです。ライター:usagi works1級建築士の夫婦が自分たちで設計した、こだわりの2世帯住宅に住んでいます。住まい・インテリア・収納など日々の暮らしを、ライブドア公式ブログ『usagi works』にて綴っています。ブログ:usagi works家購入の決め手や近居に関する人気記事⇒【体験談】新築マンション購入の決め手は横長リビングの間取り!妥協点は日当たりでした⇒【体験談】妻の実家から徒歩8分の近居に家購入はメリットしかない

2018年02月22日

二世帯住宅の定義二世帯住宅と聞くと、おそらく「親世代と子世代が同居することのできる住宅」と想像されると思います。しかし正しくいえば、「長屋」と称されます(建築基準法)。長屋とは、1つの建物に独立した住戸が連なり、これらが「敷地の外に出られるような構造」を指します。一般的な長屋では、1階建てのものが多く、それぞれの住戸が直接道路に面するよう造られています。しかし二世帯住宅のような2階建てのものに至っては、専用の階段を設けて、外に出られるような構造をとります。これを「重層長屋」といいます。昔ながらのイメージがある長屋ですが、実は最近話題の「テラスハウス」なんかも、この長屋にあたります。二世帯住宅は、法律的な定義でいえば「重層長屋」と称しますが、建物の運用上、これを「二世帯住宅」と称しています。そんな二世帯住宅は、2種類に大別することができます。二世帯住宅の種類同居型完全同居型完全同居型は、キッチンやお風呂などの設備を共有する形のことをいいます。また設備のみにとどまらず、家計簿も一括管理するのが特徴的といえます。これにおけるメリットとしては、キッチンやお風呂などの設備を2つ用意する必要がないので、住宅取得費を安く抑えられることが挙げられます。しかし同時に、そこにプライバシーがないといったデメリットも存在します。部分同居型部分同居型は、キッチンやお風呂などを部分的に共有する形のことをいいます。完全同居型と比べ、まだ多少なりとも自由の効く点が特徴といえます。たとえば表札や郵便ポスト、玄関を別共有として、リビングなどそれ以外の部屋・設備は共有とする、などがこれにあたります。別居型完全分離型ともいえるでしょうか。それぞれの住空間を別に切り分ける形をいいます。そのため、プライバシーを保つことができます。居住自体は隣り合わせなので、いつでも顔を合わせることができます。近年、このスタイルの需要が高いです。また完全分離とまではいわずともリビングのみ共有するなど、別居型でも一部の居室をシェアするスタイルも、最近では需要が高いです。親世代(子世代)と応相談したうえで、建築士や担当営業マンと打ち合わせするようにしましょう。二世帯住宅のメリット・デメリットメリット・デメリット双方において、生活面や精神面においては上記でも挙げたように想像は容易です。ここでは、少し専門的なメリット・デメリットについてご紹介したいと思います。メリット税金を軽減できる【不動産取得税の場合】たとえば中古住宅を購入し、二世帯住宅にリフォームしたいとします。通常、物件を取得する場合には「不動産取得税」というものがかかります。もしこの物件が、床面積50㎡以上240㎡以下で居宅要件を満たす場合には、1,200万円が控除されます。しかし今回のような二世体住宅にリフォームする場合は、1,200万円ではなく、なんと『2,400万円』が控除されます。かなりおトクですね!【相続税の場合】二世帯住宅の場合、相続税の課税価格の計算の特例である「小規模宅地等の特例」の適用対象となります。これにより、被相続人が自己の名義の土地を同居している子が遺産分割を整えたうえで相続し、かつ相続税の申告期限までに居住と所有を継続するとこの特例が適用され、評価額を最大80%減額することができます。デメリット売却しにくい二世帯住宅は一般の住宅よりも特殊なため、どうしても売却が難しくなります。理由としては、「間取りが特殊な中古物件」であることが挙げられます。中古物件を求めている買手が、二世帯住宅を求めているとは限りませんし、一般の住宅と比べて間取りも特殊なので、通常より買手が見つかりにくいといえます。「二世帯住宅から一世帯住宅にリフォームする」といった考え方もありますが、もとよりリフォームによって設置した機能等を撤去することはこのうえなく、生産性がないといえるでしょう。これを行うには、膨大な費用がかかるためです。まとめ二世帯住宅におけるメリットは多くありますが、それに伴ったデメリットを無視することもできません。親世代・子世代ともにストレスのかからない生活を送るには、共有部分と専有部分とをしっかりと区別するなど、話し合いを重ねて居住スタイルを決めるのが良いでしょう。

2017年12月13日

子どもを持たない共働き夫婦“DINKS”は、子どものためにお金を使う必要がないため、通常であれば子持ち世帯よりも多くの貯蓄をすることができるはずです。実際に、私の友人にも1年で300万円以上は貯金しているという夫婦もいます。しかし、中には高収入にも関わらず貯金が全くできていないという夫婦も……。同じDINKSなのに、お金の使い方や家計の管理の仕方によって大きな差が出てしまうようです。そこで今回は3世帯のDINKSに、家計について生活費の分担や貯金方法などを教えていただきました。貯められる夫婦と貯められない夫婦の違いも見えてきますよ。●夫の収入だけで生活しているKさん夫婦の場合『うちは夫婦ともに公務員で同期なので収入に大差はありませんが、固定費も変動費もすべて生活費は夫の収入でまかなっています。私の収入はすべて夫婦の共通口座へ入れて貯金 しています。生活費が余った場合はたまに旅行費用として使いますが、それ以外は共通口座へ貯金 です。気付いたらかなりの額が貯まっていて、住宅ローンも6年で完済しちゃいました』(30代女性/夫・妻ともに公務員)二人とも公務員で収入が安定しているKさん夫婦は、お互いの収入も独身時代の貯金額もすべてオープンにした上で、夫婦共通の貯金口座を開設。そのため、お金の収支が夫婦間でしっかり把握できているのだそうです。夫婦どちらか一方の収入で生活し、もう一方の収入は全額貯金という家計管理はラクですし、自然にお金が貯まっていくのでいいですね。●固定費は夫、変動費は妻の負担というTさん夫婦の場合『夫のほうが収入が多いので、家賃や光熱費、通信費、保険料などの固定費は夫負担。食費や被服費、レジャー費、その他雑費など変動費は私の負担です。貯金は月いくらくらいすると大体は決めていますが、あまりその通りになっていないですね。それぞれの生活費分担額を給与から引いて残った額を貯金 する、という感じです。貯金は共通口座ではなく、それぞれの口座にしているので、正直、お互いに毎月いくら貯金に回せているのかは把握していません。聞かれたら自己申告する程度です。年末に1年の貯金額を報告し合っているくらい。だから年末にならないと世帯としての正確な貯金額はわかりません 。実は夫が全然貯金できてなかったという年もありました』(40代女性/夫・会社員、妻・フルタイムのパート勤務)固定費と変動費を分けている例ですね。夫婦で収入に差がある場合、このように生活費の分担を分けている場合が多いのではないでしょうか。一見、健全な家計管理のように見えますが、夫婦で毎月の貯金額を正確に把握できていないという点は落とし穴。年末になって「貯金できていなかった」と気付いても遅いので、毎月の貯金額を把握し、貯金できなかった月の次の月は何が何でも多く貯金する、というように月単位で調整していったほうがお金は貯まります。また、給与から生活費を引いて残った額を貯金に回すという方法はやってしまいがちですが、あまり貯まらないものです。確実に貯金していくためには、やはり毎月給与から決まった額を貯金専用の口座へ移してしまうというのがおすすめ。「給与−生活費=貯金」ではなく、「給与−貯金=生活費」と考える のがベストです。●生活費は折半でお互いの収支には干渉しないというMさん夫婦の場合『お互いの収入や貯金は結婚する前にざっくりと報告しあいましたが、それきり ですね。二人ともそこそこ収入が高いので生活費に困ることはないし、趣味にも旅行にもけっこうお金を使えています。たまに「貯金してる?」「してるよ」くらいの会話で終了です(笑)。家も持ち家より賃貸派なので購入予定はないし、都心で自由気ままな生活をしているのが気に入っています。でも私個人で言うと、ほぼ毎日外食だったりコンビニ弁当だったりで食費がかさみ、洋服代もけっこうかかっているので、収入に対して貯金は少ししかできていません。もし相手も同じような感じだったら、ちょっとマズいなとは思っています。なので、定期的に収支報告をし合おうかなと考え中です』(30代女性/夫・妻ともに会社員)保険会社に勤めるMさん夫婦は、一般的な同世代よりもともに高収入。そのため、さぞたくさん貯金しているんだろうなと思いきや、奥さん個人は「そうでもない」とのこと。生活費は完全に折半しているものの、お小遣いの額や使い道、貯金額にはお互いノータッチ。これは「自分が貯金できていなくても相手がしているだろう 」という思い込みからお互いに貯金ができていない可能性もあるので危険です。収入が高いから大丈夫という余裕もあり、収支に無頓着になってしまっているのも危険。収入の高いDINKSは支出も多くなりがちです。一度上がってしまった生活水準を下げるのは一苦労なので、万が一のこと(どちらかが病気やケガで働けなくなるなど)があった場合、たちまち生活が破綻してしまう可能性も。そうならないためには世帯としての収支をしっかり把握し合い、ムダがないか、貯金はしっかりできているかを確認し合う必要があるでしょう。----------いかがでしたか?3組の家計管理方法について見てきて思ったことは、やはり世帯としての収支を把握していない家庭はなかなかお金が貯まらないものなのだなということです。生活に余裕がある分どうしても出費が多くなりがちなDINKSだからこそ、収支を二人で把握し合い、貯金も目標金額を定めて着実にしていく必要があります。子どもがいないことで自由に使えるお金は多いですが、老後に面倒を見てくれる人がいない分、老後資金をしっかり貯めておく必要もあるでしょう。夫(妻)の収入と貯金額がわからないというご家庭は、一度二人で話し合いをすることをおすすめします。●文/パピマミ編集部●モデル/貴子(優くん、綾ちゃん)

2017年07月30日

今や1,000万世帯を超えると言われている共働き世帯。「男は仕事、女は家事」という概念が主流だった時代は終わりを迎えようとしています。夫婦で共働きだと経済的な余裕が生まれますが、それぞれ別の収入源を持つことになるため、お金の管理方法も多様化する傾向にあります。「妻に一任している」という昔気質な人もいれば、「収入は別々で管理している」という人もいるでしょう。そこで今回は、パピマミ読者の共働き世帯に「お金の管理はどうしているか」という質問をしてみました!●共働き世帯に質問! お金の管理はどうしていますか?・1位:妻がすべてを管理……50%(91人)・2位:項目別に負担するものを決めている(夫は家賃、食費は妻など)……19%(34人)・3位:家計管理はしていない(なんとなく払っている)……9%(16人)・4位:夫がすべてを管理……8%(15人)・5位:夫婦で折半……6%(10人)・6位:二人の口座を作り一定額を入金(残りは個人のお金)……5%(9人)・7位:家賃や光熱費など共用部分のみ折半(残りは個人のお金)……3%(6人)※有効回答者数:181人/集計期間:2016年7月12日〜2016年7月14日(パピマミ調べ)●妻がお金を管理している世帯が一番多い結果に『うちは妻に一括管理してもらっています。どちらか一方が管理した方が全体を把握しやすく無駄が少なくなるから 』(30代男性/営業)『夫は別々がいいと言っていたけど、どうせろくなことに使わないだろうから一括で管理させてもらってます。毎月お小遣いを渡していますが、いまだに夫は不服そうです笑』(20代女性/接客)共働き世帯の半数が妻にお金の管理をしてもらっているようです。女性は男性に比べて節約上手な人が多いので、自然とお金の管理を一任されやすいのかもしれません。また、家計の全体像を把握したいために自ら志願する女性も少なくないようです。それぞれの収入を一括で管理すると、支出や貯蓄の状況が一目で分かるため、無駄使いを減らしたりお小遣いの金額を適切に設定できたりといったメリットがありますね。計画的に管理しやすい特性から、とくに子育て世帯に向いている管理方法かもしれません。●2位:項目別に負担するものを決めている世帯は2割『わが家は財布を別々にしていますが、夫婦間で収入の差が大きいので、夫が家賃と光熱費を払い、私が食費と娯楽費を払っているという感じです。余ったお金はそれぞれ好きに使っています』(30代女性/広告)『結婚する前に「それぞれ毎月○万円貯金しよう」と約束したのですが、収入の少ない妻にとっては不利な制度なので、なるべく負担の比率が同じになるように工夫しています。家や車のローン、主な生活費は私が持ち、その他の細々としたものは妻にお願いしています』(40代男性/公務員)費用項目別に分担して負担しているという世帯は約2割という結果になりました。全体的に収入に差のある夫婦に多く見られる管理方法のようです。収入の多い方が家賃や光熱費などの固定料金を支払い、少ない方が日用品や食費を担当するというケースが多く見られました。この管理方法のメリットには、収入のバランスに合わせて負担する金額を柔軟に変えられる ことや、自分の収入を自分で管理できることが挙げられます。自分の負担分を出せばあとは自由に使えるので、一括で管理するよりもお互いの不満が生まれにくい方法だといえます。しかし、財布を別々にしていることから家計の全体像が見えづらく、計画的な貯蓄にはあまり向いていないかもしれません。子どもがいる家庭がこれを採用する場合は、二人の毎月の貯金額をきちんと設定しておく必要があるでしょう。●家計管理をしていない家庭も1割いる『家賃は必ず折半!とか毎月これぐらい貯金しよう!とかキッチリ決めてません。一応折半みたいな形にはなってますけど、大体僕の方が少し多く払っていますし、明確なルールみたいなものはありません』(20代男性/建築関係)『うちは夫が一旦すべての費用を払って、あとから「これぐらいちょうだい」と請求されるので、その分を渡しています。きっちり家計管理とかはしてません』(20代女性/美容師)意外にも家計管理をしていない世帯は1割近くもいるようです。これは 信頼関係あっての管理方法 ですね。どちらかに負担が偏って不満が募りやすい方法ですから、よっぽど関係性がよくないとできないでしょう。また、支出した額が不透明なため、計画的な貯金にも不向きです。とはいえ、人によってはきっちりルールを設けられるのが嫌という場合もあるので、そういう人同士であれば良い選択なのかもしれません。----------いかがでしたか?共働きだと収入が増えて貯金しやすいように思えますが、財布を別にすることで浪費が増えてなかなか貯金できないというケースも多いといいます。自分たちに適した方法でお金を管理するようにしたいですね。【参考リンク】・【アンケート結果(1位〜7位)】共働き世帯に質問! お金の管理はどうしていますか?()●文/パピマミ編集部

2016年07月15日

日本生活協同組合連合会は3月17日、「生協組合員の世帯負担消費税額」の調査結果を発表した。対象は34生協585世帯(給与所得世帯が349世帯、年金世帯が211世帯)。期間は2015年1月~12月。○生協組合員の世帯負担消費税額、1世帯あたり年間平均25万6,267円2015年の年間消費税額は、1世帯あたり平均25万6,267円となり、2014年の平均24万893円から1万5,374円増加した。消費支出に占める割合は5.76%、収入に占める割合は3.83%となった。さらに、世帯別の負担率では「年金世帯」が4.94%、「給与世帯」が3.49%となり、「年金世帯」の負担率が「給与世帯」を上回った。所得階層別の消費税負担額は、最多の「1,000万円以上」世帯が42万674円。次いで、「800万~900万円台」世帯が30万3,222円、「600~700万円台」世帯が27万3,069円。以降「400万~500万円台」世帯が21万4,495円、「400万円未満」世帯が16万8,660円と続いた。収入に占める消費税負担の割合をみると、「年収400万円未満」世帯が5.44%で最多に。最も低かった「年収1,000万円以上」世帯の3.12%と比較すると、1.74倍となった。

2016年03月22日

日本の世帯数が約5,000万世帯として、資産1億円以上の富裕層は100万世帯。そんななか、「お金持ちになりたいけれど、上位2%には入れるわけがない」とあきらめてはいないでしょうか?『使えば使うほどお金が増えるお金の使い方』(中桐啓貴著、ワニブックス)の著者は、会社員時代から経営者になった現在まで、富裕層を中心とした顧客に資産運用のアドバイスを行ってきたファイナンシャル・プランナー(FP)。たくさんのお金持ちのお金の使い方を目の当たりにしてきた人物です。著者によれば、ほとんどのお金持ちはただ“お金を生むお金の使い方”をしていた結果、お金持ちになったというのです。さっそく本書から、“1代でお金持ちになる人”が守っている8つの絶対ルールをチェックしましょう。■1:お金を増やす「習慣」をつける著者は、多くのお金持ちは“お金を増やすためにお金を使う”ことが習慣になっているといいます。問題はその使い方。無理のない金額を賢く使っていくことで、お金はどんどん増えるもの。使うことを恐れてはいけないのです。■2:今の預金残高は気にしない著者のクライアントはほとんどが富裕層ですが、みな若いころはお金がなかったという人ばかりだそう。むしろお金がない経験をしているからこそ、新しいアイデアを生む力が身につき、弱い立場の人の気持ちがわかるようになるのだと著者はいいます。お金がないということは、将来お金持ちになるためのステップなのです。■3:お金がないうちから貯蓄をがんばりすぎない著者は「過度な貯蓄はおススメしません」といい切ります。支出をギリギリに抑えて貯金するよりも、自分の価値を高めるために使うことの方が大事。少額でも、自分の専門性や人間関係の充実のためにお金を使えば、やがてほかの誰にもできないモノを生み出すことができ、収入も増えるという考え方。お金を貯めるのはその後で大丈夫なのです。■4:自分のお金で社会の変化を感じる社会はものすごいスピードで変化しているもの。変化を感じることは、自分自身の価値を高める助けになります。海外などへ出かけて見聞を広めるのもそのひとつ。著者自身、創業後すぐのお金がない頃から身銭を切ってアメリカに毎年視察に行き、いまではアメリカの事情に詳しいFPとして業界でも知られるようになったそう。■5:月収の5%は自己投資するお金を生むお金の使い方といえば投資が浮かびますが、著者にいわせれば、金融商品や不動産よりも効果が高いのは“自分自身への投資”。お金持ちには、若いころから収入の5~10%を自己投資に向けていた人が多いとのこと。収入アップに結びつけたいなら、あまりマニアックすぎないものがベター。中国語やスペイン語など使う人の多い言語を学ぶ、汎用性の高いパソコンスキルを身につける、などです。■6:目標をわかりやすく言い換える著者が考えるお金持ちとは「お金を稼ぐ力がある人」のこと。漠然と「お金持ちになりたい」と考えるより、「自分の価値を高めてお金を稼ぐ力を身につけよう」と考えた方が現実的です。いわゆる富裕層とは資産1億円以上の人。だいたい年収1,500万円を超えれば、資産1億円が見えてくるそう。お金持ちになる=年収1,500万円以上稼ぐためのスキルを身につけること。すると、お金持ちになるためにはどうすべきかが具体的に見えてきます。■7:自分に還ってくる「生き金」を見極めるお金には「生き金」と「死に金」がある、と著者。生き金とは、自分に還ってくるお金の使い方です。生き金になる使い方の目安は、「仕事の専門性を高められるか」、「人間性を高められるか」。そして「人間関係を構築できるか」、「ワンランク上の体験ができるか」、「モチベーションアップにつながるか」。1つめと2つめは文句なしの生き金ですが、あとの3つは、やりすぎたり使い方を間違えるとただの浪費(=死に金)になってしまうので注意が必要。見極めるには、将来どんなかたちで自分に還ってくるかをイメージすることが大切です。■8:浪費を「投資的」に使うお金持ちほど、浪費を投資に変えるのがうまいと著者はいいます。たとえば贅沢なランチを食べに行ったとして、「あ~、おいしかった」で終わってしまったら浪費ですが、そこに目指すスキルを身につけた先輩を誘って話を聞いたり、ランチの経験からアイデアを得れば、それは投資になります。浪費はなかなか減らせないもの。投資的に使えないかという視点を持つことが、お金持ちになるお金の使い方のポイントです。*「攻撃は最大の防御」という言葉がありますが、お金についても同じことがいえます。貯めるためには、稼ぐこと。そのためには積極的に使うことが有効。数多くのお金持ちを見てきた著者の考え方は一貫していて、説得力があります。8つのルールのうち、納得できたもの、実践できるものから取り入れていけば、“お金が増えるお金の使い方”を実感できるのではないでしょうか。(文/よりみちこ) 【参考】※中桐啓貴著(2016)『使えば使うほどお金が増えるお金の使い方』ワニブックス

2016年03月19日

山梨県は平成28年度から、所得税によって定められている国基準保育料額の第5階層(推定年収640万円)までにあたる子育て世帯を対象に、第2子以降(3歳未満児)の保育料を無償化する方針を固めた。今回の政策立案の背景には、県のどんな意図があるのか。担当者に聞いた。○平均世帯がすべて対象になるように同事業は、国基準保育料額の第5階層までにあたる子育て世帯を対象に実施するもの。推定年収640万円未満の世帯が該当するとされ、議会で承認されれば平成28年度から第2子以降で3歳未満児の保育料が無料になるという(認可保育所利用者のみ)。政府も今年4月から、年収約360万円未満の世帯を対象に第2子の保育料を半額、第3子以降の保育料を無償化する方針を固めている。しかし、同県の事業では政府の補助以上に対象者を広げ、さらに第2子から無償化を進めるなど支援が手厚くなっている。なぜこのような事業を進めようと考えたのか。事業の趣旨について、後藤斎・山梨県知事は「小さい子どもを持つ両親が、安心して預けられるのが保育の趣旨。そこに財源を充当し、社会全体で若いお父さん、お母さんの第2子以降の子育て環境の充実をしたいというのが一番の強い思いです」と語っている。さらに対象世帯の推定年収を政府より高く設定したのにも、深い理由があった。県によれば、国の調査や同県の調査では、子どもを持つ30代夫婦共働き世帯の平均年収は約600万円と推定されているとのこと。この上限設定であれば、第2子がいる約8割の世帯が対象になるという。子育てと仕事の両立を支援するため、平均世帯がすべて対象になるようにしたいという県の思いが込められている。○「2人以上子どもが欲しい」という希望に応えたい「第2子以降」の保育料を無償としたのも、子育て環境に対する県民の要望を色濃く反映させてのことだ。平成27年5月、50歳未満の既婚者あわせて2,518名を対象に県が行った調査によれば、夫婦にとって理想的な子どもの数は「2人」(46.4%)が最も多く、次いで「3人」(42.2%)と続いている。一方で、「理想的な子どもの数」より「実際に持つつもりの子どもの数が少ない」と回答した人を対象に行った調査では、全体の約半数を占める理由として「子育てや教育にお金がかかりすぎるから」(51.4%)という回答があがっている。県の担当者は、「人口減少対策として、また子育て支援策として、2人以上子どもが欲しいという希望に応えたい」と語ってくれた。同調査では人口確保対策のために行政が取り組むべき施策として、55.0%の人が「子育てしやすい環境づくり」をあげている。県によれば、第3子以降の有無にかかわらず、第2子から保育料が無料となる取り組みは全国で初めて。子育て世帯の要望に真摯に向き合った取り組みが他の自治体でも広がっていくことを願いたい。

2016年01月19日

厚生労働省は6日、2015年10月分の被保護者調査の結果を発表した。それによると、10月時点の生活保護受給世帯は前月比2,723世帯増の163万2,321世帯となり、2カ月連続で過去最多を更新した。前年同月比では1万7,081世帯増加した。○「高齢者世帯の増加が全体を押し上げている」生活保護受給者数は前月比2,435人増の216万6,019人と、2カ月連続で増加した。前年同月比では2,374人減少した。世帯別(保護停止中を含まない)にみると、高齢者世帯(男女とも65歳以上の世帯、またはこれらに18歳未満の未婚者が加わった世帯)が全体の49.4%に当たる80万2,492世帯で最多。以下、働ける世帯を含むその他の世帯が27万2,427世帯、傷病者世帯が25万3,374世帯、障害者世帯が19万316世帯、母子世帯が10万4,967世帯と続いた。同省は「母子世帯やその他の世帯などでは、ほぼ横ばいまたは若干減少して推移しているが、高齢者世帯の増加が全体を押し上げている」と分析している。

2016年01月06日

LIXIL住宅研究所 アイフルホームカンパニーはこのほど、「二世帯住宅に関する調査」の結果を発表した。調査は4月10日~9月8日、全国の男女100名を対象に行われた。○二世帯リフォームは「キッチン」を新しくはじめに、30代女性を対象に「将来両親と二世帯で住むとしたら、最も新しくしたい設備はなんですか?」と質問したところ、およそ5割の女性が「キッチン(46%)」と回答。理由については、「きっと母もキッチンに立ちたいと思うので、広いキッチンにリフォームして、2人で料理を楽しみたい」という声が寄せられたほか、「キッチンは女の縄張りとも言われているので、双方が快適に過ごせるような設備を取り入れたい」という考えも見受けられた。以下、「バス(36%)」「トイレ(16%)」「洗面化粧台(2%)」と続き、いずれも手すりやバリアフリーなどの設備を整え、安全で使いやすいようにリフォームしておきたいという意見が目立った。続いて、「将来夫の両親と一緒に住むとしたら、現在の家には何が最も不足していると思いますか?」と尋ねたところ、「部屋の数(52%)」が断トツの1位に。「自宅の部屋数が現在の家族分しかなく余っている部屋がない」「客間がなくなってしまう」などの意見のほか、「今のままではプライバシーが保てない」といった声も多く、義両親も自分たちも安心して暮らすために、部屋の増築、もしくはマンションから一戸建てへの住み替えの必要性を感じている人が多くいることがわかった。○実家の二世帯リフォーム、費用は「自分」が多め!?次に、男女100名(年齢不問)に対し、親と同居するために実家を二世帯用にリフォームすることになった場合に、誰がお金を多く出すのか尋ねた結果、「自分(38%)」が最も多く、次いで「半々(32%)」「両親(30%)」と意見が分かれる結果となった。「自分」と回答した人からは、「自分たちの方が長く住むから」「両親に負担をかけたくない」「実家は両親が購入しているので、リフォームには自分が多く支払いたい」といった声が多く寄せられた。対して「両親」と答えた人は、「二世帯住宅にするのなら喜んで出してくれると言っているので」「両親の方がお金を持っているから」といった意見だった。そして「半々」と回答した人からは、「多く出した方に家の権限があるような感じになってしまうから」「折半の方が後々のことを考えても気持ち良い」といった意見が寄せられた。○男性66%が、両親よりも「奥さんの意見を重視する」と回答最後に、男性100名(年齢不問)を対象に、実家を住みやすくリノベーションするとしたら、両親と奥さん、どちらの意見を重視するか聞いたところ、66%の男性が「奥さん」と回答。「奥さんの不満が溜まって大きくなると、離婚を考えそうで怖いから」という人や、「一緒に過ごす時間の多い妻の意見を重視しますね。両親が使用するところは両親の意見も尊重しますけど」と、何とか折衷案を探ろうとしている人も。また、「基本的には嫁さんだと思うが、両親が多くお金を出す状況なら、両親の意見を尊重すべき」といった意見もあり、基本的には奥さんの意見を重視し、部分的に両親の意見を取り入れる、というのが落としどころとした意見が目立つ結果となった。

2015年12月17日

沖縄県はこのほど、低所得のひとり親世帯に対して認可外保育施設の利用料を補助する制度を導入した。背景には同県のひとり親家庭が置かれている厳しい貧困の状況がある。同県は何を課題と捉え対策を考えているのか。担当者に聞いた。○母子世帯割合は全国平均の2倍以上同制度は、ひとり親世帯のうち児童扶養手当を受給しているなど低所得の世帯を対象としたもの。認可保育所の利用料と同等になるように、子ども1人あたり月額2万6,000円を上限として、認可外保育所の利用料との差額分を補助する仕組みになっている。導入の背景として担当者がまずあげたのは「待機児童」の問題だ。特に那覇市では待機児童数が539人と全国3位(平成27年4月 保育所等関連状況取りまとめ)になるなど、認可保育所の不足が課題になっているという。「ひとり親世帯の入所は優先しているが、年度途中だと難しいのが現状」と指摘。せめて認可外でも、認可保育所と同じ料金で利用してほしいとしている。さらに全国平均と比べて母子世帯数の割合が高く、世帯収入が少ないことも大きな要因となっている。厚生労働省が平成23年に実施した「全国母子世帯等調査結果報告」の結果をもとに計算すると、全国の母子世帯数の割合は2.65%。一方で、平成25年の沖縄県の調査では5.46%と、調査年が異なるため単純に比較はできないが、2倍以上になっている。また世帯年収を同調査で比べてみても、母子世帯の全国平均世帯年収が181万円であるのに対し、同県平均は155万円と低くなっている。○中国語講座も! 沖縄ならではのひとり親支援同県はこの現状にどう向き合っているのか。ひとり親を対象にした施策には、沖縄ならではの事情を考慮したメニューがそろっていた。このうちの1つが雇用面の支援として行っている「中国語講座」だ。参加者が8カ月にわたって講座を受講し、中国語検定3級の取得を目指す内容となっている。近年、クルーズ船の入港などで中国人の観光客が増加。サービス業に従事するひとり親からのニーズが高く、参加者は資格取得によって職を見つけたり、待遇改善につなげたりしているという。ほかにも自立支援のため、ひとり親世帯に対し、1年間無料で民間のアパートを貸し出すという取り組みも実施。同県では、ひとり親の持ち家率が低く家賃が自立の足かせとなっていることや、市町村が設置する母子生活支援施設の数が少ないことなどから導入された。さらには、ひとり親に対して必要な支援を組み合わせて助言をくれるコーディネーターも配置。個人の問題に丁寧に向き合う同県の姿勢がうかがえる。○子育て環境の整備に注力これだけの施策を打っていても、同県の担当者は「ひとり親世帯の状況は、切羽詰まっている」と指摘。その上で、担当者の実感として「しわ寄せが子どもたちにいっている」と答えてくれた。ひとり親世帯の子どもたちの中には、親の目が届かないところで非行に走ったり、深夜徘徊(はいかい)をしたりするケースが目立つ。「検討段階」としながらも、担当部署では学童保育の夜間の部を創設するなど、夜の子どもたちの居場所を作れないか思案しているという。地域によっても状況が異なるひとり親世帯の貧困問題。それぞれの自治体による実態に即した支援が求められている。※写真と本文は関係ありません

2015年12月14日

厚生労働省は2日、2015年9月分の被保護者調査の結果を発表した。それによると、9月時点の生活保護受給世帯は前月比874世帯増の162万9,598世帯となり、過去最多を更新した。増加は2カ月ぶり。前年同月比では1万7,645世帯増加した。○高齢者の受給世帯、初の80万世帯突破生活保護受給者数は前月比228人増の216万3,584人と、2カ月ぶりの増加。前年同月比では1,325人減少した。世帯別にみると、高齢者世帯(男女とも65歳以上の世帯、またはこれらに18歳未満の未婚者が加わった世帯)が全体の49.4%に当たる80万301世帯と、初めて80万世帯を突破し最も多くなった。以下、働ける世帯を含むその他の世帯が27万2,564世帯、傷病者世帯が25万3,386世帯、障害者世帯が18万9,752世帯、母子世帯が10万4,723世帯と続いた。同省は「高齢者世帯において、年金が足りずに生活保護を受給する世帯が増えている。今後も高齢者世帯の受給世帯は増加すると予想している」と分析している。

2015年12月02日

厚生労働省は7日、2015年7月分の被保護者調査の結果を発表した。それによると、7月時点の生活保護受給世帯は前月比2,964世帯増の162万8,905世帯となり、3カ月連続で過去最多を更新した。前年同月比では1万9,911世帯増加した。○高齢者の単身世帯、年金が足りず生活困窮生活保護受給者数は前月比2,150人増の216万5,278人で、2カ月連続の増加。前年同月比では1,562人増加した。世帯別にみると、高齢者世帯(男女とも65歳以上の世帯、またはこれらに18歳未満の未婚者が加わった世帯)が全体の49.3%に当たる79万8,609世帯(前月79万6,455世帯)で最多。以下、働ける世帯を含むその他の世帯が27万3,469世帯(同27万3,823世帯)、傷病者世帯が25万4,843世帯(同25万4,936世帯)、障害者世帯が18万8,896世帯(同18万8,161世帯)、母子世帯が10万4,682世帯(同10万4,399世帯)と続いた。同省は「高齢者の単身世帯において、年金が足りずに生活が苦しくなって生活保護を受給する世帯が増えている」と分析している。

2015年10月07日

総務省は28日、2015年7月の「家計調査報告(2人以上の世帯、速報)」を発表した。それによると、1世帯当たりの消費支出は28万471円となり、物価変動の影響を除いた実質で前年同月比0.2%減少した。前年を下回るのは2カ月連続。○その他の消費支出、住居、教育が減少消費支出の内訳を見ると、前年同月比(実質)は全10項目中、7項目で増加、3項目で減少。増加した項目は、教養娯楽が同5.6%増、家具・家事用品が同3.7%増、光熱・水道が同3.1%増など。一方、減少した項目は、その他の消費支出(諸雑費、交際費など)が同7.3%減、住居が同5.3%減、教育が同3.9%減となった。消費支出(住居等除く)は1世帯当たり24万4,817円で、実質では同1.1%増加し、2カ月ぶりのプラスとなった。勤労者世帯の実収入は1世帯当たり58万7,156円で、実質では同5.4%増加し、4カ月連続のプラス。可処分所得は47万2,058円で、実質では同5.0%増加し、同じく4カ月連続のプラス。消費支出は31万4,788円で、同0.7%増加し、2カ月ぶりのプラスとなった。

2015年08月28日

労働政策研究・研修機構は27日、「子どものいる世帯の生活状況および保護者の就業に関する調査2014(第3回子育て世帯全国調査)」の結果を発表した。それによると、ひとり親世帯で低所得世帯の割合が増加していることがわかった。○ひとり親、多子世帯の暮らし向き厳しく現在の暮らし向きのゆとり感を尋ねたところ、「大変苦しい」と回答した割合は、ふたり親世帯では11.8%、ひとり親世帯では27.3%、全体では13.7%に上った。子ども数で見ると、「子1人」では12.4%、「子2人」では13.0%、「子3人以上」では17.0%が「大変苦しい」と答えており、ひとり親世帯や多子世帯の暮らし向きは比較的厳しい状況にあることがうかがえる。「税込所得300万円未満」の低所得世帯は、ふたり親世帯では4.6%で、2011年の第1回調査(7.2%)、2012年の第2回調査(6.0%)から減少。一方、ひとり親世帯では過半数の59.9%を占め、第1回(52.8%)、第2回(48.0%)調査より増加していた。保護者が望む公的支援は、1位「金銭的援助」、2位「保育サービス」。世帯別に見ると、ふたり親に比べてひとり親は「金銭的支援」を選ぶ割合が高くなっていた(ひとり親世帯82.2%、ふたり親世帯74.9%)調査期間は2014年11~12月、有効回答は、ふたり親世帯1,416票、母子世帯724票、父子世帯53票、その他世帯4票。

2015年07月27日

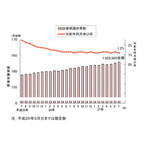

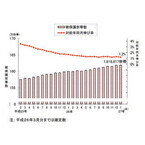

総務省はこのほど、2015年5月の家計消費状況調査(2人以上の世帯、速報)の結果を発表した。それによると、1世帯当たりのスマートフォン・携帯電話等本体の支出額は実質で前年同月比54.5%増となり、9カ月連続で増加した。○ネットショッピング利用世帯の平均支出額は2万8,371円自動車(中古車)の支出額(実質)は同46.3%増、エアコンは同27.9%増、洗濯機は同27.4%増。一方、パック旅行費(外国)は同30.2%減、庭・植木の手入れ代は同27.0%減、スポーツ施設使用料は同19.2%減、航空運賃は同13.3%減となった。ネットショッピングを利用する世帯の割合は全体の28.3%で、平均支出額は2万8,371円、利用世帯の支出総額に占める割合は7.7%。ネットショッピングを利用しない世帯も含めた全体での平均支出額は8,029円、支出総額に占める割合は2.6%だった。ネットショッピングにおける支出額の割合を見ると、旅行関係費が22.8%、食料が13.9%、衣類・履物が11.0%などとなった。

2015年07月06日

厚生労働省は2日、「2014年 国民生活基礎調査」の結果を発表した。それによると、生活が「苦しい」(「大変苦しい」と「やや苦しい」の合計)と答えた世帯は62.4%となり、過去最多を更新した。○平均所得は1.5%減世帯別の生活意識を見ると、「苦しい」の割合は、65歳以上の「高齢者世帯」では58.8%、18歳未満の未婚の子どもを持つ「児童がいる世帯」では67.4%と全体平均を上回った。1世帯当たりの平均所得は528万9,000円で、前年比1.5%減少。中央値(所得を低いものから高いものへと順に並べて2等分する境界値)は415万円で、平均所得以下の割合は61.2%に上った。世帯別の平均所得は、高齢者世帯が同2.8%減の300万5,000円、児童のいる世帯が同3.4%増の696万3,000円となった。世帯総数は5,043万1,000世帯。このうち高齢者世帯は1,221万4,000世帯(構成比24.2%)で、児童がいる世帯の1,141万1,000世帯(同22.6%)を初めて上回った。また、平均世帯人数は2.49人(前年2.51人)と、減少傾向にあるという。調査期間は2014年6月~7月。集計回答数は、世帯に関するものは46万804世帯、所得に関するものは6,837世帯。

2015年07月03日

KADOKAWAのブランドカンパニーであるメディアファクトリーはこのほど、書籍『世帯年収600万円でも諦めない! 夫婦で年収5000万円になる方法』を発売した。午堂登紀雄氏、秋竹朋子氏の夫妻による共著。価格は1,404円。同書は、「夫婦(パートナー)」という家族単位で稼ぐ、21世紀の新しい働き方を解説したもの。「どんな夫婦でも年収アップの可能性を秘めている」とし、共働きで稼ぐことで目指せる「ワンステップ上の夫婦のあり方」を紹介している。午堂登紀雄氏は1971年岡山県生まれ。中央大学経済学部卒。米国公認会計士。大学卒業後、東京都内の会計事務所などを経て、アーサー・D・リトルで経営コンサルタントとして活躍。2006年にプレミアム・インベストメント&パートナーズ、2015年にデュビジョンを設立。著書に『お金がどんどん増える人 お金がたちまち消える人』(学研パブリッシング)などがある。秋竹朋子氏は福岡県生まれ。東京音楽大学ピアノ演奏科コースを経て、聖徳大学大学院音楽文化研究科修士課程卒。「超絶対音感」を持ち、ボイストレーニングスクール「ビジヴォ」代表として、「声」「話し方」「歌声」に問題を抱えるビジネスパーソンの指導を行っている。著書に『秋竹朋子の声トレ!』(ワニブックス)などがある。

2015年06月22日

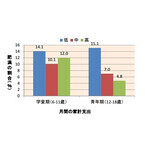

日本医科大学は4日、「親の経済格差が子供の肥満に及ぼす影響」に関する調査結果を発表した。対象は、6歳~18歳の子供794名。これによると、家計の支出が低い世帯の青年期の子供の肥満率は、支出が高い世帯の約3倍ということがわかった。○親の経済格差が子供の肥満に影響!?親の経済状況によって肥満の割合が異なるかを調査した。その結果、青年期(12歳~18歳)の肥満の割合は、家計支出が下位3分の1の世帯では15.1%、上位の世帯では4.8%と、3.4倍の差があることが明らかになった。一方、学童期(12歳~18歳)の肥満の割合は、家計支出が下位3分の1の世帯では14.1%、上位の世帯では12.0%で僅か2.1%差だった。月間の家計支出額の平均値は、学童期においては、「低」が15.0万円、「中」が24.2万円、「高」が39.0万円。青年期では、「低」が16.5万円、「中」27.6万円、「高」が45.2万円だった。また、世帯人数を調整した月間の家計支出額の平均値は、学童期では、「低」が7.1万円、「中」が11.7万円、「高」が18.8万円。一方、青年期では「低」が7.7万円、「中」が13.3万円、「高」が22.5万円となった。また、世帯人数の平均値は4.4名だった。

2015年06月05日

総務省は19日、2014年の「家計調査報告(貯蓄・負債編)」(2人以上の世帯、平均結果速報)を発表した。それによると、1世帯当たりの貯蓄残高は前年比59万円(3.4%)増の1,798万円となり、比較可能な2002年以降で最高となった。増加は2年連続。貯蓄保有世帯の中央値は同29万円増の1,052万円だった。勤労者世帯(2人以上の世帯に占める割合51.5%)の貯蓄残高は同46万円(3.7%)増の1,290万円。貯蓄保有世帯の中央値は同6万円増の741万円だった。貯蓄残高別の世帯分布を見ると、平均値(1,798万円)を下回る世帯が約3分の2に当たる67.6%(前年68.0%)に上った。また、貯蓄残高が100万円未満の世帯は、全体では同0.3ポイント増の10.3%、勤労者世帯では同0.4ポイント増の12.4%となった。貯蓄の種類については、定期性預貯金が758万円(構成比42.2%)、通貨性預貯金が380万円(同21.1%)、「生命保険など」が371万円(同20.6%)、有価証券が251万円(同14.0%)、金融機関外が37万円(同2.1%)。うち有価証券は2年連続で増加した一方、「生命保険など」は減少した。負債の状況を見ると、1世帯当たりの負債残高は同10万円(2.0%)増の509万円と、3年連続の増加。負債保有世帯の割合は37.8%で、前年より0.9ポイント低下した。

2015年05月20日

厚生労働省は1日、2015年1月分の被保護者調査の結果を発表した。それによると、1月時点の生活保護受給世帯は前月比621世帯増の161万8,817世帯となり、2カ月連続で過去最多を更新した。前年同月比では1.2%増加した。生活保護受給者数も前月比81人増の217万242人と2カ月連続で増加し、過去2番目の多さとなった。前年同月比では0.1%増加した。世帯別に見ると、高齢者世帯(男女とも65歳以上の世帯、またはこれらに18歳未満の未婚者が加わった世帯)が全体の約48%に当たる76万5,735世帯(前月76万4,693世帯)でトップ。以下、働ける世帯を含むその他の世帯が27万9,379世帯(同27万9,536世帯)、傷病者世帯が26万7,829世帯(同26万8,247世帯)、障害者世帯が18万8,400世帯(同18万8,143世帯)、母子世帯が10万9,337世帯(同10万9,250世帯)と続いた。

2015年04月01日

総務省は27日、2015年2月の「家計調査報告(2人以上の世帯、速報)」を発表した。それによると、1世帯当たりの消費支出は26万5,632円となり、物価変動の影響を除いた実質で前年同月比2.9%減少した。消費増税が実施された2014年4月以降、11カ月連続で前年を下回り、下げ幅は前月(5.1%減)より2.2ポイント縮小した。名目では前年同月比0.4%の減少、前月比(季節調整値)は実質で0.8%増加した。消費支出の内訳を見ると、前年同月比(実質)は全10項目中、8項目で減少、2項目で増加。減少した項目は、家具・家事用品が18.9%減の8,285円、教育が同10.2%減の9,386円、住居が7.4%減の1万5,230円などとなった。消費支出(住居等除く)は1世帯当たり22万9,152円で、実質では前年同月比3.3%減少し、11カ月連続のマイナスとなった。勤労者世帯の実収入は1世帯当たり48万8,519円で、実質では同0.7%減少し、17カ月連続のマイナス。可処分所得は40万6,800円で、実質では同0.5%減少し、19カ月連続のマイナス。消費支出は29万1,387円で、実質では同3.6%減少し、11カ月連続のマイナスとなった。

2015年03月27日

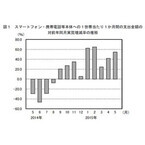

総務省はこのほど、2015年1月の家計消費状況調査(2人以上の世帯、速報)において、1世帯当たり1カ月間のネットショッピングの消費状況(22品目)を初めて発表した。それによると、ネットショッピングの支出額のうち最も多かったのは「旅行関係費」で19.5%となった。ネットショッピングを利用する世帯の平均支出額は前年比(実質)17.5%増の3万1,757円、利用世帯の支出総額に占める割合は27.8%。ネットショッピングを利用しない世帯も含めた全体での平均支出額は同30.4%増の8,816円、支出総額に占める割合は2.8%となった。項目別に見ると、「旅行関係費(宿泊料、運賃、パック旅行費)」が最も多く19.5%。次いで、「食料」が15.9%、「衣類・履物」が12.5%と続いた。ネットショッピングとは、インターネットを利用した商品・サービスの予約・購入をさす。集計世帯数は1万7,029世帯。

2015年03月09日

共働き世帯の場合、子供ができたら急に家計が厳しくなり、貯金ができなくなったという話をよく聞く。確かに子供の費用が別途かかるのは確かだが、実は他にも理由がある。今回は、子育て中の共働き世帯向けて「お金をためるコツ」をファイナンシャル・プランナーの菅田芳恵さんに解説していただく。○自由に使えるお金はないと考える「両方が働いているから金銭的には大丈夫」という安心感が夫婦2人にあると、お互いが自分のお金を自由に使ってしまいがちに。実は、これが共働きの世帯が陥る落とし穴なのです。子供の費用は妻が出すから、夫が出すからと、誰が負担するかきちんと決めないままだらだらと今までの延長で家計を管理していると、「子供の教育費がない! 」と将来大変なことに。まずは、子供のお金は誰がだすのかという費用負担、そして年々増えていく教育費も含めてきちんと話し合うことがポイントです。家族が増えると、当然のように衣食住すべてにおいて出費が増えていきます。特に大きな出費が保育園の費用です。認可外の場合、時短勤務をしているとお給料の大半が消えてしまうこともありえます。仕事が忙しいときには、延長保育で別途費用がかかることも考えられます。また、子供用の玩具に関しても考え直してもらいたいところです。自宅に玩具の山ができていませんか。一つ一つは安くても、積もり積もって結構な額になっていることも珍しくありません。共働きだと経済的に余裕があり、子供ができるまでは生活費以外にそれぞれが自由に使えるお金があったかと思います。あまり考えずに買い物をすることもあったのではないでしょうか。しかし、子供ができると生活費プラス上記に記載したような子供にかかるお金が必要となります。さらに、自分たちの老後資金や子供の教育費用の貯金もふやさなければいけません。結果、自由に使えるお金など1円もないのです。それを今までと同じように、生活費と月々の決まった貯金以外の余ったお金を自由に使っていたのでは、当然貯金をふやすことはできません。共働きで子供ができた場合、自由に使えるお金はもうないと覚悟をしてください。これからは、自分のためだけではなく、家族のため、子供のためにお金を上手に使うことが必要。まずは、お菓子や玩具の出費も馬鹿にせずきちんと見直し、子供の教育費を今から貯金するようにしましょう。

2014年12月29日

厚生労働省は3日、2014年9月分の被保護者調査の結果を発表した。それによると、9月時点の生活保護受給世帯は前月比2,123世帯増の161万1,953世帯となり、5カ月連続で過去最多を更新した。生活保護受給者数は前月比1,757人増の216万4,909人と、2カ月ぶりに増加した。世帯別に見ると、高齢者世帯(男女とも65歳以上の世帯、またはこれらに18歳未満の未婚者が加わった世帯)が全体の約47%に当たる75万9,114世帯(前月75万7,118世帯)でトップ。以下、働ける世帯を含むその他の世帯が28万387世帯(同28万981世帯)、傷病者世帯が26万8,969世帯(同26万9,138世帯)、障害者世帯が18万6,355世帯(同18万5,844世帯)、母子世帯が10万8,507世帯(同10万8,299世帯)と続いた。

2014年12月03日

ケリング ジャパン ブシュロン ディビジョンはこのほど、30歳以上の男女7,000名を対象に「贈り物」に関する意識調査を実施。その中から、世帯年収1,500万以上、かつパートナー(夫/妻)との関係が良好であると思われる"成功夫婦"311名(男性155名、女性156名、平均47.4歳)から回答を収集し結果を発表した。○"成功夫婦"のほぼ100%が「幸せ」"成功夫婦"の幸福度について調べた結果、「とても幸福である(59.5%)」「まあまあ幸福である(40.2%)」と、"成功夫婦"のほぼ100%が「幸せである」と回答した。また、「とても幸福である」と答えた割合を男女別で比べてみると、男性51.0%に対し女性67.9%という結果に。男性よりも女性の方が幸福度が高いと言える結果となった。続いて、パートナーのことをどれくらい理解しているかについて、5段階で回答してもらったところ、「深く理解できている(28.6%)」「理解できていると思う(66.9%)」と、ほとんどが「理解できている」と回答した。○"成功夫婦"の妻が満足するプレゼントは断トツ「ジュエリー」次に、「パートナー(妻/夫)から贈られて、深い満足を感じたプレゼントは何ですか?」と質問したところ、「時計(28.3%)」や「洋服(27.7%)」を抑え、「ジュエリー(34.4%)」が最も支持されていることがわかった。さらに、詳細に見てみたところ、女性のトップは「ジュエリー(60.3%)」が圧倒的だったほか、「花(39.7%)」、「バッグ(33.3%)」と続いた。さらに女性は、各年代で「ジュエリー」が50%を超えており、特に40代女性では大多数(70.9%)が支持する結果となった。○"成功夫婦"7割が、満足するプレゼントを贈った経験アリ「パートナー(妻/夫)がとても気に入って満足感を得た」と思えるプレゼントを贈った経験があるか尋ねたところ、"成功夫婦"の71.6%が「ある」と回答した。この「ある」と回答した"プレゼント成功体験層"を対象に、パートナーの浮気の心配について聞いたところ、最多回答が、パートナーへの浮気の心配が「全くない」だった。さらに、幸福度についても質問したところ、およそ8割が「とても幸福である(78.8%)」と回答。"プレゼント成功体験層"は浮気の心配がなく、とても幸せである傾向が強いことが明らかとなった。

2014年11月17日

総務省はこのほど、2014年7~9月の「家計調査報告(家計収支篇、速報)」を発表した。それによると、1世帯当たりの1カ月平均の消費支出は総世帯で24万1,556円となり、物価変動の影響を除いた実質で前年同期比5.3%減少した。減少は2期連続。名目では同1.5%減少した。2人以上の世帯の消費支出は27万9,214円で、実質では前年同期比5.4%減と2期連続の減少。名目では同1.6%減少した。単身世帯の消費支出は15万7,316円で、実質では同2.8%減と4期連続の減少。名目では同1.1%増加した。1世帯当たりの1カ月平均の消費支出(除く住居等)を見ると、総世帯は20万7,298円で、実質では前年同期比4.7%減、名目では同0.9%減。2人以上の世帯は24万2,246円で、実質では同5.2%減、名目では同1.4%減。単身世帯は12万9,120円で、実質では同0.4%減、名目では同3.6%増。いずれも実質では2期連続の減少となった。勤労者世帯における1世帯当たりの1カ月平均の実収入を見た場合、総世帯は43万2,598円で、実質では前年同期比4.7%減、名目では同0.9%減。2人以上の世帯は48万298円で、実質では同5.9%減、名目では同2.1%減となった。

2014年11月17日

野村総合研究所はこのほど、2011年の純金融資産保有額の世帯数と資産規模の推計結果、および「NRI富裕層アンケート調査」の結果を発表した。それによると、預貯金や株式、債券などの純金融資産保有額(保有額から負債を差し引いた値)を5つの階層に分類して推計したところ、2011年時点における純金融資産1億円以上5億円未満の「富裕層」、および同5億円以上の「超富裕層」の世帯数は81.0万世帯、純金融資産は188兆円。内訳は、富裕層の世帯数が76万世帯、純金融資産が144兆円、超富裕層の世帯数が5.0万世帯、純金融資産が44兆円となった。1997年以降のピークである2007年と比べた場合、富裕層の世帯数は9.7%減、超富裕層の世帯数は18.0%減、両者を併せた世帯数は10.3%減少。純金融資産については、富裕層が23.8%減、超富裕層が32.3%減、合計では26.0%減少した。前回調査時の2009年と比較すると、富裕層・超富裕層の世帯数は4.1%減、純金融資産は3.6%減となった。同社は減少理由として、2008年から2009年にかけてリーマン・ショックの影響で株価が急落し、富裕層・超富裕層の資産が大幅に減ったことを挙げている。一方、2009年から2011年については、2011年3月に発生した東日本大震災後の株価や地価の低迷により、富裕層・超富裕層の世帯数と資産規模は小幅に減少したと考えられるという。また、「NRI富裕層アンケート調査」において、保有する金融資産の内訳を聞いたところ、預貯金(MRF・預け金、金銭信託・貸付信託を含む)の割合は、2007年から2012年にかけて、富裕層では39%から45%に、超富裕層では25%から40%に上昇。反対に、株式の割合は、富裕層では27%から24%に、超富裕層では32%から19%に減少した。これは「株価下落による時価評価額の減少と、株式などのリスク性資産から預貯金などの安全資産への移行が生じた」(同社)ためと見られる。資産運用に関する考え方を見ると、「金融商品を選ぶ際には、たとえリターンが低くても『安全・確実』を最優先にしたい」とした人は、2007年の62%から2012年には66%(「全くそう思う」と「どちらかといえばそう思う」の合計)に増加。一方、「機会があったらデリバティブなどの最先端商品にも投資してみたい」とした人は、2007年の16%から2012年には10%(同)減少した。同調査は、2003年~2005年の期間中、高額納税者名簿に1回以上掲載された人(5,000人抽出)を対象に実施。有効回答310人のうち、本人と配偶者の保有する金融資産が1億円以上の186人を集計対象とした。実施期間は2月~3月、調査方法は郵送。【拡大画像を含む完全版はこちら】

2012年11月26日

今後、増えていくと見られる「2.5 世帯住宅」。初めて聞く人も多いかもしれないがそもそも「2.5世帯住宅」とは何か?「二世帯住宅」が、一つの住宅に子世帯と親世帯が一緒に住み、それぞれ独立した生活が可能なタイプの住宅であるのに対して、「2.5 世帯住宅」とは、子世帯と親世帯に加え、(子世帯の)独身の兄弟もしくは姉妹が一緒に暮らすための住宅のことを指している。「2.5 世帯住宅」も「二世帯住宅」と同様に、子世帯、親世帯、独身の兄弟や姉妹、それぞれの居住空間は独立しているため、プライバシーは守られる設計であり、また、独身の兄弟姉妹が結婚などで独立した場合は、空いたスペースを親世帯の個室にしたり、子ども部屋にするなど、転用が可能なのもメリットになる。2.5世代における嫁は姑、小姑との同居になる。“それは絶対嫌!”という人もいるだろうが、“抵抗ない。いいんじゃない?”という人もいる。そこで、2.5世代に前向きな「住宅購入意向があり」、「夫の父親か母親いずれかが健在」、「夫に独身の姉がいる」、「夫の親との同居(生活空間を分けたものを含む)を検討してもいい」と回答した嫁431人に意見を聞いてみた。2.5世代あり!なし!両派ともぜひ見てみて。◆お金と人手は大事2.5世帯住宅についてあなたがメリットを感じていることは? という問いに、上位5つは多い順に「新築購入の費用を夫の親に協力してもらえるかもしれない」「憧れの新築住宅が手に入る」「夫の親に育児の協力をしてもらえる」「みんなで住むことによって、光熱費やガス代、食費、インターネット通信費などが節約できる」でした。「みんなで住むことによって、光熱費やガス代、食費、インターネット通信費などが節約できる」は毎月のことですからあなどれませんよね。ガスや電気は従量制ですけれど、いまどきインターネットはほとんど定額の使い放題です。一人で使おうが大勢で使おうが料金は変わらないのです。「夫の親に育児の協力をしてもらえる」も、もし出産後も働きたい、と思う人ならば欠かせない条件でしょう。都心では保育園に入ることもままならず、また、子供が急に熱を出したなどのトラブル時に、自分以外の人手があるというのは大きな支えになるはずです。◆気になる費用の負担。夫の親、自分たち夫婦、夫の姉。誰が一番多く出す?「2.5世帯住宅」を購入する場合、購入額の費用負担(負担の比率)はどうするべきだと思いますか?との問いへの回答は、多い順に1、自分達>夫の親>夫の姉2、夫の親>自分達>夫の姉3、自分達がすべて負担となった。なんて親孝行な人が多いのだろう、という感想をもつ。しかし5番目には「夫の親>夫の姉>自分達」というちゃっかりさんもいるようです。※「2.5 世帯住宅」に関する妻の意識調査結果(アイシェア調べ)また、「世間でよくある嫁姑問題は、あまり自分には関係ないと思う」という問いに対しては、そう思う、ややそう思うの合計が73.6%と、比較的良好な嫁姑関係を築けている人が多いことが分かる。※「2.5 世帯住宅」に関する妻の意識調査結果(アイシェア調べ)今後増加が予想される消費税、また、将来的に自分は子供を育てながら働きたいか、など、ライフスタイルに合わせて「2.5世代住宅」も可能性のひとつに入れてみては?

2012年10月23日

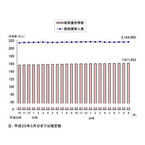

厚生労働省が実施した2010年の生活保護被保護者全国一斉調査の基礎調査によると、同年7月1日時点での生活保護の被保護世帯は全国で136万1149世帯で、このうち外国人の被保護世帯は4万29世帯であったことが分かった。厚生労働省 社会・援護局保護課によると、同省が把握している限りにおいて、同年7月1日時点での外国人の被保護世帯数は過去最多となった。調査によると、外国人の被保護世帯の世帯主の国籍の内訳は韓国・朝鮮籍が2万7035世帯、フィリピン籍が4234世帯、中国籍が4018世帯、ブラジル籍が1455世帯、ベトナム籍が603世帯、アメリカ合衆国籍が110世帯、カンボジア籍が63世帯などとなっている。【拡大画像を含む完全版はこちら】

2012年10月02日

総務省はこのほど、2人以上の世帯に関する貯蓄・負債の保有状況の実態を調べた「2011年 家計調査年報(貯蓄・負債編)」を発表した。同調査は、施設などの世帯および学生の単身世帯を除いた全国の2人以上の世帯を対象に行われ、8,076世帯から有効回答を得た。それによると、1世帯当たりの平均貯蓄現在高は1,664万円で、前年の1,657万円と比べて0.4%増加。中央値(金額の低い世帯から高い世帯へと順に並べ、ちょうど中央に当たる世帯の値)は、前年の995万円から4万円減の991万円だった。一方、平均年間収入は612万円で前年の616万円より0.6%減少。また、貯蓄年収比(貯蓄現在高の年間収入に対する比)は、前年比2.9ポイント増の271.9%だった。貯蓄現在高階級別の世帯分布を見た場合、平均値(1,664万円)を下回る世帯が全体の約3分の2となる67.9%を占めた。最も多かったのは貯蓄現在高「500万円未満」の世帯で32.8%。このうち、貯蓄現在高が最も少ない「100万円未満」の世帯は11.2%に上ることが分かった。世帯主の職業別に貯蓄現在高を見た場合、勤労者世帯では官公職員の世帯が1,602万円でトップ。一方、勤労者以外の世帯では法人経営者の世帯が最多で3,244万円だった。貯蓄現在高階級別に貯蓄の種類別割合を見てみると、貯蓄現在高が少ない世帯ほど通貨性預貯金の割合が高くなる傾向にあったのに対し、貯蓄現在高が多い世帯ほど定期性預貯金および有価証券の割合が高くなっていることが判明。例えば、年間収入が「200万円以上400万円未満」の層では、通貨性預貯金が35.6%、有価証券が2.4%となった一方、「2,000万円以上3,000万円未満」の層では、通貨性預貯金が18.5%、有価証券が9.4%となった。次に、負債の状況について調べたところ、1世帯当たりの平均負債現在高は462万円で、前年の489万円から5.5%減少。負債年収比(負債現在高の年間収入に対する比)は、前年比3.9ポイント減の75.5%だった。負債保有世帯の割合は、前年比1.8ポイント減の38.2%。負債保有世帯の平均負債現在高は1,207万円で、前年の1,223万円から16万円減少した。中央値は888万円。また、負債現在高階級別の世帯分布を見た場合、負債保有世帯の平均値(1,207万円)を下回る世帯が58.5%に上り、負債現在高の低い階級に偏っていることが明らかになった。負債保有世帯における世帯主の職業別に負債現在高を見ると、勤労者世帯では官公職員の世帯が最も多く1,354万円。一方、勤労者以外の世帯では個人経営者の世帯が1,664万円で最多となった。【拡大画像を含む完全版はこちら】

2012年10月01日