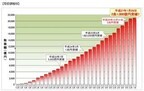

住信SBIネット銀行は29日、住宅ローン取扱額が2007年9月24日の営業開始以来7年4ヵ月で2兆1000億円を突破したと発表した。2013年11月より充実した補償の「Mr.住宅ローン」の取扱いを開始。WEBサイトからの申込みに関しては、「ネット専用住宅ローン」と「Mr.住宅ローン」の2つの商品から顧客自身にあった商品を選ぶことができるようになり、より多くの顧客のニーズに応えることができるようになっているという。同社が取扱う住宅ローンは、以下のサービスを付帯している。ネットと郵送で手続き完結一部繰上返済手数料や、団信・8疾病保障の保険料が無料万が一の交通事故や、地震への保障も充実(「Mr.住宅ローン」)女性の顧客にはがん診断給付金付き(「ネット専用住宅ローン」)「Mr.住宅ローン」については、現在特別金利キャンペーンを実施しており、固定金利5年(当初引下げプラン)が年0.490%となっている。特別金利キャンペーンは、キャンペーン期間中である3月31日までに借入れを行った顧客が対象。また「ネット専用住宅ローン」については、固定金利10年(当初引下げプラン)について今年から引下げ幅を拡大し、年0.850%(基準金利からの引下げ幅年-1.63%)となっている。「ネット専用住宅ローン」の金利は2月の借入金利(年率)であり、金利は毎月見直しされる。○住宅ローンの申込方法WEBサイトから同社のWEBサイトより「Mr.住宅ローン」および「ネット専用住宅ローン」の2商品のいずれかを選んだうえで申込む提携不動産会社を通じて同社と住宅ローン協定を締結している提携不動産会社で物件を購入等する顧客は提携住宅ローン制度を利用できる。提携住宅ローンの申込みは提携不動産会社に相談する(提携住宅ローンは同社との契約となる)。提携住宅ローンはWEBサイトからは申込みできない同社は、顧客に常に利用してもらえる「あなたのレギュラーバンク」を目指して、更なる利便性の向上と社会の発展に寄与する新しい価値の創造につとめていくとしている。

2015年01月30日

連載『住まいと安全とお金』では、一級建築士とファイナンシャルプランナーの資格を持つ佐藤章子氏が、これまでの豊富な経験を生かして、住宅とお金や、住宅と災害対策などをテーマに、さまざまな解説・アドバイスを行なっていきます。ローンの借り方は家族のライフスタイルに見合った方法を選ぶことが大切ですが、ローンは借り方だけでなく、借り入れたことによる将来起きるかも知れない様々なリスクを回避又は少なくするために、借りた後の管理も重要です。特に変動金利で借入れた場合は借り入れ後の管理は必須です。○ローンの組み方 ~生涯収支表が適正なローンの組み方を教えてくれる~生涯収支表とは、現在から目的の年まで(定年まで、ローン完済年齢まで、平均余命まで等)の収入と支出と貯蓄高の推移を示したものです。住まいを取得すると、当然ながら頭金拠出による一時支出が突出します。その分貯蓄残高が大幅に少なくなり、家計経済が脆弱になります。そのことが将来の子供の教育や老後の生活、万一の場合の治療費や生活などに、どのように影響するかも生涯収支表で見極めることができます。貯蓄がマイナスになった段階で、家計の破綻、企業であれば倒産となります。そうならないように、ローンを借り入れる際には、生涯収支表の作成が不可欠です。家族のライフスタイル別の標準的生涯収支を想定した返済パターンを下記の表にまとめてみました。返済期間の設定…返済期間が長いと月々の返済額は少なくなりますが、総返済額は多くなります。しかし、途中で自由に返済期間を変えられる場合は別ですが、当初の設定は長く設定して月々の返済額を抑えて、一時的に収入等が低下した場合のリスクに備えるのも手です。返済期間を短くすると、何らかの事情で家計が苦しくなった時に、ローン破綻するリスクが高まります。総返済額は高くなりますが、やや長めの返済期間に設定し、月々の返済に余裕が生じた差額分はまとめて繰り上げ返済すれば、期間を短くしたり、月々の返済額をさらに下げたりすることができます。頭金の額…一般的には頭金は20%が適性と言われています。実際に住宅金融支援機構(旧住宅金融公庫)が、返済が苦しくなり、返済方法等の相談に応じたケースは、20%の頭金が実質確保されていなかったケースが多かったそうです。以前は、融資額は購入費(又は建築費)の80%が限度であることが多かったのですが、現在はそのガイドラインは緩やかになっています。頭金の額だけでなく、貯蓄をいくら残すかも重要なポイントです。万一の時の病気や怪我での入院費が全くないと言うのは問題です。しかしこれもその家族の状況によって違ってきます。私は住まいを購入する時は、100万くらい残しましたが、入居までの内装や家具でほぼ使い切ったように思います。ただし、まだ若く病気のリスクも少なく、資格があったので仕事先の心配もそれほど必要がありませんでした。万一ローンが支払えなくなっても、月々の返済額の倍以上の金額で100%貸すことができる駅前物件であること、親も現役で仕事をしていで最後の砦とすることができる…など一通り考えて、貯金をすべて拠出することに踏み切りました。借り入れ後は大急ぎで節約して貯蓄に励んだのは言うまでもありません。○借入れ後のローン管理 ~ローン管理ができないなら固定金利の選択を~繰上げ返済の是非…頭金の拠出と預貯金の残高だけでなく、繰上げ返済を優先するか貯蓄残高の増加を優先するかは、大切なポイントです。繰上げ返済すれば、将来の金利の上昇リスクを少なくできますし、総返済額を押さえられます。しかし繰上げ返済はローン負担減という一点だけのリスクにしか対応できません。反面、貯蓄はなんにでも対応可能だという点で大きく違いがあります。期間短縮か毎月の返済額削減か…繰上げ返済には借り入れ期間を短縮する場合と返済期間は変更せずに毎月の返済額を少なくする場合があります。当然返済期間短縮の方が総返済額は少なくなります。しかし万一返済が厳しくなった場合を考えると、月々の返済額を減らしておいたほうが対応しやすくなります。月々の返済が減った差額分は別途貯蓄して、再び繰上げ返済の原資などに活用するようにすれば、リスクはさらに少なくすることができます。変動金利の場合のローン管理…変動金利で借り入れる場合の返済計画は、最低限その時期の固定金利の利率以上で返済するものと想定して計画してください。現在の低金利の変動金利でしか返済できない計画は、破綻の危険があります。固定金利での返済額との差額は定期的に繰上げ返済の原資等にプールしておきます。下記の表は、3,500万円を30年返済、変動金利で借り入れた場合のローン管理の一例です。金利は上昇していきますが、5年ごとに固定金利との返済金額の差額を繰上げ返済して、10年後に固定金利に変更しています。その時の固定金利が当初の固定金利の利率を超えても、総返済額は30万程度しか違いません。変動金利で借入れた場合はエクセル等で下記のような表を作って管理してみてください。繰上げ返済の程度によっては、金利が上昇するリスクをさらに減らすことも可能でしょう。反対に何もしなければ、負担増は大幅なものになるでしょう。簡易計算ですので誤差は生じますが、誰でも簡単にエクセルで管理できるのがメリットです。シートを替えて、いろいろな繰上げ返済方法などをシュミレーションしてみれば、ベストの返済方法が見えてくると思います。世界的に考えると、安定した経済の成長のためには、住宅ローンの適正金利は6%程度だそうです。わが国でも住宅金融公庫の金利は長く5.5%で、民間銀行の住宅ローンは7~8%でした。現在の低金利状態が正常な状態だとは考えずに、自分にあった返済方法で余裕を持って計画し、借り入れた後の管理をしっかり行えば、リスクを少なくできます。<著者プロフィール>佐藤 章子一級建築士・ファイナンシャルプランナー(CFP(R)・一級FP技能士)。建設会社や住宅メーカーで設計・商品開発・不動産活用などに従事。2001年に住まいと暮らしのコンサルタント事務所を開業。技術面・経済面双方から住まいづくりをアドバイス。

2015年01月26日

男と女。性別が異なるだけですが、何を考えているのか全くわからず、宇宙人のように感じることもあるものです。そんな宇宙人と恋愛をするにおいて「男について知っておきたいこと」を人気モデルSHIHOさんをスカウトし育てた小林悟さんの著書『男が書いた「大切にされる女」39のルール』よりご紹介します。■1.男とは、プライドの塊である「唐突ですが、男のプライドとは、わかりやすく言うと、『背骨』のようなものです。脊椎動物から背骨を取ってしまうと、フニャフニャして生きられないように、男からプライドを取ってしまいえば、フニャフニャしてうまく男になれなくなります。(中略)だから、男にはプライドを失わせるような言葉、『あんたって本当にいつもダメね!』とか『役立たず』とか『安月給』などと絶対に言ってはいけないのです。」多くの男性がキャバクラなどに行くのは、話を聞いてくれて持ち上げて気分良くしてくれるからのよう。男性のプライドを傷つけるような言葉を発する女性はモテないだけでなく、お付き合い中の彼にとってもサゲマンとなってしまうようです。「モテたい」「彼にイイ男に育って欲しい」と思うなら、男性のプライドをしっかりと立ててあげられる女性を目指して。■2.プレゼントよりも嬉しいのは女心「プレゼントをもらう時、いつも感じるのですが、実は男はもらったプレゼントが立派であればあるほど、『嬉しい』気持ちと『申し訳ない』という気持ちが入り混じり、"ウレシクルシイ"という妙な心境になったりします。でも、それに比べ、プレゼントに添えられていた手紙は素直に心にささります。それは、手紙はイコール相手の気持ちだとストレートに感じることができるからです。」好きな人や彼にプレゼントを渡しても思ったよりも喜んでもらえなかったという経験はありませんか?それは、男性からすると「プレゼント=自分の評価」とは受け取らないからだそう。それよりも「一緒にいられて幸せ」といった言葉のように、「女性を幸せにしている」「役に立っている」と実感できることの方が嬉しいんだそう。プレゼント選びに迷うよりも、気持ちをちゃんと伝えることを重視してみて。■3.守りたいものを持っている男性は強い「 男性は普通、社会的地位、家族、財産、プライドを築き上げることを目標にしています。守るものがない男、大切なものがない男は、人の心を尊重したり、大切なものに気づいたりする気持ちが欠けている場合があります。」仕事や恋人、家族など、人によって何が一番大切かは異なりますが、守りたいと思うものを持っている男性は、自分の欲を満たすためだけに頑張っている男性と比べると芯があり強い男性が多いようです。例えば仕事で失敗した時でも「彼女のために」と頑張っている男性であれば、多少のことではへこたれず続けていくことができますが、「自分がやりたかったからやっていた」というだけだと「思っていたのと違った」と感じて挫折しやすいそう。彼の言動の背景に、何か「守りたい」と思うものを持っているかどうかを確かめてみて。■4.男にとって女性は勲章「『やっぱり頼りにできるのは、あなただけね』などの、『頼りにしてるわ』的な言葉です。また、『この間やってもらったこと、すごく助かったわ』『私も嬉しかったけど、近所の○○さんもあなたはスゴイって言ってたわよ!』といった誉め称える系の言葉も効果を発揮します。(中略)美しい女に受け入れられ、優しくされると男が有頂天になって喜ぶ理由ーそれは自分が男としての魅力を評価され、勲章をもらったがごとくプライドが満たされるからにほかなりません。」「頼られること」「褒められること」など、彼の行動を女性が高く評価することを男性は女性が思っている以上に喜ぶようです。彼のプライドを満たして気持ち良くなってもらうためには「頼る」「褒める」をうまく使ってみてください。■おわりに恋愛のハウツーにおいて「こうするのが良い」「こういう言動がオススメ」という説明がありますが、この記事を読んで「だから、あれが効果的だったのか!」と思い当たるものがあったのでは?これらのことを念頭において「そもそも男性とはこういう生態だから」ということをわかっていれば、ハウツーで学んだことをタイミングや方法を間違えずに使えそうですよね。参考図書:小林悟著『男が書いた「大切にされる女」39のルール』三笠書房(栢原 陽子/ハウコレ)

2015年01月26日

連載『住まいと安全とお金』では、一級建築士とファイナンシャルプランナーの資格を持つ佐藤章子氏が、これまでの豊富な経験を生かして、住宅とお金や、住宅と災害対策などをテーマに、さまざまな解説・アドバイスを行なっていきます。住まいづくりの相談の中で、必ず聞かれるのが「変動金利と固定金利、どちらを選ぶべき?」という質問です。「迷うなら、固定金利を」を原則にアドバイスしていますが、どちらが良いかは、その家族のライフスタイルによります。住まいを取得するほとんどの人がお世話になる住宅ローンですが、借金には違いありません。住宅ローンの正確な仕組みを理解して、借金のリスクをできるだけ少なく、上手に返済できる方法を考えてみましょう。○変動金利と固定金利 ~知らないと怖い未収利息の仕組み~変動金利…現在の低金利状態の恩恵を受けられますが、金利上昇のリスクはあります。金利は半年に一度見直されますが、多くは「金利が上昇しても返済額が5年間変わらない」などと約款で定められています。変動金利ですので、金利が上昇すれば毎月の返済額が上昇するはずですが、5年間の差額分はどうなるのでしょうか。銀行が負担してくれると思ったら大間違いです。本来の返済額との差額は元金に再度組み入れられ(又は未収利息として、以前は返済終了後に一括徴収される場合もありました)、借入金が増えることになります。金利が大幅に上昇すると借入金が減るどころか増え続けるといった事態になりかねません。特に元利均等返済の場合は、最初の間は、元本はほとんど減りませんので、金利上昇には常に注意が必要です。固定金利…返済額が一定なので将来の生活設計を立てやすいですが、低金利が長く続くと利率は割高感があります。選択型…一定期間固定金利で、その後変動金利に移行するものや、一定ルールで選択できるものなど、銀行によって様々なタイプがあります。しかし金利が上昇しかけた時に、あわてて固定金利に切り替えようとしても、実際の決裁がおりて切り替わるのに相当な日数がかかります。金利の上昇は下降時に比べて変化が急激なことが一般的で、手続きの間に金利はどんどん上昇してしまう可能性があるので注意が必要です。○元利均等返済と元金均等返済 ~検討してみたい元金均等返済のメリット~元利均等返済…一般的な返済方法は元利均等返済で、金利に変動がない限り、月々の返済額は返済期間を通じて一定です。しかし左図の通り、当初は毎月の支払額の大半は利子分が占めて、なかなか元金は減少しません。元金均等返済…右図のように元金を均等に返済しますので、当初の返済額は多くなりますが、次第に月々の返済額は減少していきます。元金が早く減る分、総返済額も元利均等返済よりは抑えられます。扱っている銀行は限られますが、将来の返済を抑えたい場合は、有利な返済方法です。○証券化ローン(フラット35等)の仕組みとは ~融資の前提となる建物の性能基準や現場検査は最低限の安心~証券化ローンの代表的なものは住宅金融支援機構が行っている「フラット35」です。住宅金融支援機構は長く住宅金融公庫として長期固定金利を融資して来ました。当時は住宅金融公庫の融資と厚生年金や国民年金からの公的融資で住宅ローンはほとんどまかなえた状況でした。民間の金融機関の業務範囲を圧迫していることから、民間金融機関でも長期の固定金利の販売を可能にした仕組みです。銀行が長期固定金利の商品を販売したくても、経済全体の金利が上昇したときのリスクは銀行が負わなくてはなりません。証券化ローンとは金融機関が顧客に住宅ローンを販売し、その債権を住宅金融支援機構が買取り、証券化して投資家に販売します。金利上昇のリスクは投資家が負うことにより、民間金融機関でも長期固定金利の住宅ローンを商品化することができるようになりました。以前の住宅金融公庫時代の融資技術基準等も引き継いでいて、特徴は下記の通りです。○ローン比較のポイント ~見かけの利率だけでは判断でしてはいけない! 金利組込み諸費用の有無~利率のほかに下記の諸費用の有無と実際の金額、利率に組み込まれているのか別立てで徴収されるのかのチェックが必要です。一見、利率が高くても、いろいろな費用が含まれている場合もあります。融資手数料…一律か融資金額に対するパーセントか団体信用生命保険料…金利組み込みか別立てか保証料…有無と金額繰上げ返済手数料…一回の金額・その他条件返済方法…変動金利と固定金利・及びその組み合わせとそれに伴う手数料や条件 元利均等支払いと元金均等支払い各種優遇措置等(※写真画像は本文とは関係ありません)<著者プロフィール>佐藤 章子一級建築士・ファイナンシャルプランナー(CFP(R)・一級FP技能士)。建設会社や住宅メーカーで設計・商品開発・不動産活用などに従事。2001年に住まいと暮らしのコンサルタント事務所を開業。技術面・経済面双方から住まいづくりをアドバイス。

2015年01月22日

連載コラム『サラリーマンが知っておきたいマネーテクニック』では、会社員が身につけておきたいマネーに関する知識やスキル・テクニック・ノウハウを、ファイナンシャルプランナーの中村宏氏が、独断も交えながらお伝えします。○「ふるさと納税」の拡充によって、サラリーマンにより身近な仕組みになる2015年度の税制改正大綱に「ふるさと納税」の拡充が盛り込まれました。2013年度にこの制度等を使った寄附金の総額は約130億円。今年からはより使いやすくなるために、寄附額は一層増え、寄附する人の数も増加することが期待されます。「ふるさと納税」は、生まれ故郷や応援したい自治体に寄附をすると、2,000円を超える額について、住民税と所得税から一定の控除を受けられる制度です。ふつう私たちが払っている税金は、納付先や使い道を直接、具体的に決めることはできません。選挙を通じて政党や議員に投票することでしかそれはできません。しかし、「ふるさと納税」は、寄附先や金額を自由に選ぶことによって、納税者自身が直接、納付先や使い道を指定できる仕組みです。寄附をすると、お礼として自治体から特産品や工芸品、宿泊券や優待券など、都会に住んでいては手軽に手に入らないものが届きます。たとえば、北海道紋別市のズワイガニや毛ガニ、愛媛県宇和島市のポンカン、佐賀県玄海町の黒毛和牛肉など。魅力的な特典が多いことからメディアがさかんに取り上げ、全国の自治体の特典をさまざまな切り口で検索できるサイトも充実してきたことなどから、注目が集まっています。今年から拡充されるポイントは2つです。2015年の1月1日からの「ふるさと納税」で控除を受けられる上限額が2倍になる2014年4月1日以降にサラリーマン等が「ふるさと納税」を行う場合、寄附する自治体が5か所までは確定申告をする必要がなくなるなお、今回の制度変更は、今月下旬から開かれる国会での審議・議決を経て正式決定されます。○給与収入500万円の人は、約68,000円の寄附までは自己負担が2,000円「ふるさと納税」は、新規に税金を払って増税になる仕組みではありません。自分で選んだ自治体に寄附をすると、「寄附金額-2,000円」の税金を払わなくてすむ制度です。ただし、自己負担が2,000円ですむ寄附金額には収入や家族構成などによって上限が設けられています。上限額を超えた金額は自己負担になります。たとえば、上限額5万円の方が、6万円寄附した場合、5万円までの自己負担額2,000円と上限額を超過した10,000円の合計である12,000円が自己負担額となります(寄附額6万円-上限額5万円+2千円)。今回の制度拡充のポイントのひとつ、「上限額2倍」とは、「自己負担が2,000円ですむ金額が倍になる」ことです。昨年まで上限額が5万円だった人は、今年からは10万円までの寄附をしても、自己負担額は2,000円ですみます。各地の自治体の特産品をたったの2,000円でゲットすることができるので、これまで上限額を超えないように「ふるさと納税」をしていた人は、もっと多くの額を寄附しようと考えるでしょう。また、これまでしたことがない人も、せっかくだから活用しようと思う人が増えるのではないでしょうか。○自治体5か所までは確定申告が不要になる「ふるさと納税」で寄附をした人が税金の控除を受けるためには、寄附をした翌年の2月中旬から3月に中旬にかけて最寄りの税務署に確定申告をする必要がありました。しかし、今回の制度変更により、サラリーマンなど、ふつう確定申告をしない人の場合は、1年間で寄附する自治体が5か所までは確定申告をしなくてもよくなります。サラリーマンは勤務先が年末調整などを行うため、確定申告をする習慣のない人がたくさんいます。魅力はわかっていても、「確定申告のしかたがわからない」、「するのが面倒くさい」と考えて「ふるさと納税」に二の足を踏んでいた人にとって、今回の制度変更でハードルが大きく下がります。なお、この変更は2015年4月1日以降の寄附が対象になります。3月までに寄附をした場合は確定申告が必要になるため、注意が必要です。○執筆者プロフィール : 中村宏(なかむら ひろし)ファイナンシャルプランナー(CFP認定者)、一級ファイナンシャルプランニング技能士。(株)ベネッセコーポレーションを経て、2003年にFPとして独立し、FPオフィス ワーク・ワークスを設立。「お客様の『お金の心配』を自信と希望にかえる!」をモットーに、顧客の立場に立った個人相談やコンサルティングを多数行っているほか、セミナー講師、雑誌取材、執筆・寄稿などで生活のお金に関する情報や知識、ノウハウを発信。新著:『老後に破産する人、しない人』(KADOKAWA中経出版)メルマガ「生活マネー ミニ講座」(平日・毎日)→

2015年01月14日

人見知りの方、「人見知りって嫌だなぁ・・・」と思っていますか?人見知りでも「新しく出会った人と仲良くなりたい」「あの人のことをもっと知りたい」と思う気持ちがあるなら大丈夫。知っているだけで人見知りの人が勇気をもらえる事実があるんです。そこで人見知りを克服したという女性にインタビューした中で「恋愛を楽しむために人見知りの人に伝えたいアドバイス」についてご紹介します。■1.人見知りは解消の秘訣は「慣れ」である「私はすごく人見知りだったんですが、それを解消したくて接客の仕事を始めました。最初は散々でしたが、失敗していくうちにこういう時にはこうすればイイんだなというコミュニケーションのパターンのようなものもわかってきて、人見知りなりにですが男性とも仲良くなれるようになりました。やっぱり慣れは大切だと思います!」(27歳/アパレル)誰とでもすぐに仲良くなれる人を見て「私もあんな風だったらいいのに・・・」と思ったことはありませんか?それはその人がコミュニケーション能力を磨く経験を多く積んで来たからかもしれません。例えば、初めて話をする相手とは緊張するという方でも「家族と話をする時に緊張する」という人はあまりいないですよね。それは、家族と話をするということに慣れているからではないでしょうか?逆に、家族と離ればなれで暮らしていると、久しぶりに会った時に「何を話したらイイんだろう?」と緊張することもありますが、これは不慣れになってしまった結果のよう。まずは男性と話をすること、出会うことに慣れる環境を作ってみて。■2.自分のことを誰も知らない場所に行く「職場では真面目で人見知りというキャラが定着してしまっていたので、明るくなりたいと思っていても急に明るいキャラを演じるのも恥ずかしくて・・・。そんな時に本当に気のおける友達がクラブに連れて行ってくれて、そこでは誰も私のことを知らないので思うように振る舞うことができました。クラブに来ているからか、周りも明るい子だと思ってくれたみたいで、自分でも知らない自分に出会いました。」(25歳/金融)自分のことをよく知っている人がいる環境の中で、急に今まで違う自分になろうとするのはなんだか恥ずかしいし難しいですよね。自分のことを知っている人が誰もいない場所であれば、新しい自分を作っていくこともできます。「人見知り」というあなたを知っている人は誰もいないので「自分を変えたい」と思った時には新しい環境に飛び込んでみて。■3.周りの人も同じように緊張していることを知る「すぐに誰とでも仲良くなれる子が合コンに行く前に『緊張するね~』と言っていて、その子でも緊張するんだと驚きました。その子が『あたりまえだよ!初めて誰かに会う時には緊張するし、絶対男性も緊張してるよ!』と教えてくれて、自分だけではないんだと思うとなんだか安心しました。」(25歳/エステ)初めて会う相手に対して「何を話そう」「面白くないと思われたらどうしよう」というのは、誰しもが抱える悩みです。つまり、男性もあなたと同じように緊張し、不安に思っているということ。自分で心配しているほど細かいことを意識しなくても良いのです。■4.「人見知り」は恋愛において強みになる「私もすごく人見知りだったんですが、みんなと仲良くなりた頑張って人見知りっぽい男性に積極的に声をかけて『私も人見知りなんです・・・』と話しかけるようにしたら、仲良くなるきっかけになりました。もし自分が人見知りじゃなかったら、人見知りの男性には話しかけなかっただろうなと思うと、相手の気持ちがわかるって大切だなと思いました。」(26歳/事務)目立つ女性というのはコミュニケーション能力が高くて場を盛り上げることができ、誰からも注目を浴びるような女性ですが、そういった人には人見知りの気持ちを理解することが難しいかもしれません。世の中には人見知りで目立たなくても素敵な男性はたくさんいます。そういう人を探して彼の気持ちを理解することで、「人見知りの気持ちがわかるからこそ選ばれる」という可能性もあります。■おわりにあなたが緊張している時にはきっと相手も緊張していて、あなたが誰かに話しかけて欲しいと思っている時にはきっと相手も同じように思っているはずです。今回紹介した4つを念頭に、人見知りの強みを活かして、人見知りの男性の気持ちがわかる女性を目指してみてはいかがでしょう。(栢原 陽子/ハウコレ)

2015年01月13日

全国で「1000万円均一の注文住宅」をフランチャイズ・チェーン(FC)展開する千金堂は1月10日、山形県米沢市にて、「無落雪住宅」のモデルハウスをオープンする。○多雪地域などにおいて雪下ろし作業の負担を大幅に軽減「無落雪住宅」のモデルハウスは、同社のベース商品である1,000万円均一住宅「A1000」をもとに、無落雪屋根仕様および床暖房などを盛り込んだもの。多雪地域などにおける雪下ろし作業の負担を大幅に軽減できる住宅となっている。オープン日時は、1月10日~12日 10時~16時。所在地は、山形県米沢市中央6-1-131。なお、今回以外の日時を希望の際は、「千金堂 置賜店(廣居建設)」(山形県米沢市中央6-1-186)まで連絡のこと。

2015年01月09日

デアゴスティーニ・ジャパンは7日、毎号付属するパーツを組み立てるとRCモデル「ドローン」が組み立てられる週刊誌「週刊スカイライダー・ドローン」を発表した。創刊は2月3日。価格は税込2,290円で、創刊号は999円の特別価格で提供する。今回組み立てる小型のラジオコントロール機「スカイライダー・ドローン」は、フェラーリのデザインなどで知られる世界的デザイン会社「ピニンファリーナ」がデザイン。ユニット構造を採用し、初心者でも組み立て製品を目指した。センサー類は加速度、GPS、磁気計、ジャイロスコープを搭載。内蔵GPSの搭載により、離陸地点へと自動的に帰還して着地する帰還機能も備える。カメラは720pの映像が撮影でき、aviフォーマットで保存できる。別途アクションカムも装備可能。本体サイズはW39×D45×H19.5cm、重量は1.53kg。ヨーイング速度は220度/秒。飛行時間は9~10分で、バッテリ容量により増減する。最大傾斜角度は45度(転倒防止機能付き)上昇/下降速度は5m/秒、前進速度20m/秒。全57号で完成する。全号購入した場合の概算は129,239円。

2015年01月08日

住信SBIネット銀行は5日、同行が取扱う住宅ローン(提携住宅ローンを除く)の固定金利5年(当初引下げプラン)では過去最低水準という年0.49%の特別金利を適用する「Mr.住宅ローン」特別金利キャンペーンを開始した。○<Mr.住宅ローン>特別金利キャンペーン概要住宅ローン借入期間:1月5日(月)~3月31日(火)対象となる顧客:上記「住宅ローン借入期間」中に「Mr.住宅ローン」の借入れを行った個人の顧客。キャンペーン開始前に申込みした場合も、期間中に借入れすれば対象となる住信SBIネット銀行は、顧客に常に使ってもらえる「あなたのレギュラーバンク」を目指して、更なる利便性の向上と社会の発展に寄与する新しい価値の創造につとめていくとしている。

2015年01月06日

東急リバブル、凸版印刷、三菱東京UFJ銀行、三井住友信託銀行、ソニー銀行、三菱UFJ信託銀行はこのたび、タブレット端末を使用した『住宅ローン事前審査申込システム』について、1月以降本格運用を開始すると発表した。このたび6社が本格運用するシステムは、凸版印刷が開発したASP サービス、ペーパーレス申込システム「SmartEntry Tab(スマートエントリー・タブ)」をタブレット端末専用のアプリとして住宅ローンの事前審査申込に活用したものだという。同システムを利用することにより、専用申込用紙への手書きによる記入に比べ、顧客の負担軽減、審査スピードの向上、情報セキュリティの強化を実現できるという。運転免許証や名刺などの読み取り機能によって該当項目が自動入力されるほか、1回の入力で複数行への審査依頼が可能となり、顧客の手間を大幅に削減することが可能としている。2013年10月より、東急リバブルの2店舗にて、三菱東京UFJ銀行への住宅ローン事前審査申込を対象に試行を開始。また、2014年8月からは東京都の城南エリアを中心とする13店舗に拡大し、iPad版アプリによる試行を行ってきた。この間、試行店舗において三菱東京UFJ銀行へ申込みをした顧客の内、約半数の人に同システムを利用してもらい、操作性の確認や顧客からの評価などが得られたため、本格運用開始に至ったという。このたびの本格運用開始にともない、1月より東急リバブルでの導入店舗を23店舗(首都圏は学芸大学、自由が丘、田園調布、目黒、五反田、武蔵小山、旗の台、大井町、大森、蒲田、二子玉川、たまプラーザ、藤が丘、青葉台、長津田、つくし野、つきみ野、町田、鴨居の各センター。仙台は、仙台、仙台駅前、泉中央、長町南の各センター)に拡大する。同社では、すでに売買仲介営業の全担当がiPadを携行しているため、2015年度末までに全国のリテール売買仲介店舗へ導入していく予定だという。また1月より、従来の三菱東京UFJ銀行に加え、三井住友信託銀行およびソニー銀行に対する申込みにも、新たに同システムの運用を開始する。当初の取扱い店舗は学芸大学、自由が丘、田園調布、目黒、五反田、武蔵小山、旗の台、大井町、大森、蒲田の各センター。さらに、今後は三菱UFJ信託銀行への申込みにも運用を予定しており、みずほ銀行をはじめ、その他の金融機関に対しても検討を依頼しているとしている。住宅ローンの事前審査は、顧客が直接金融機関に申込むものであり、東急リバブルおよび凸版印刷が受け付けるものではない。○『住宅ローン事前審査申込システム』の主な特徴顧客の負担軽減タッチペン入力により記入負担を軽減。また、タブレット内蔵カメラでの撮影により、運転免許証から名前・生年月日・住所・免許証番号、名刺から会社名・所属部署・勤め先住所・電話番号などの自動読み取りが可能1回の入力で複数行への審査依頼が可能審査スピードの向上申込情報は連携する金融機関にデータ伝送されるため、審査期間が従来の1週間程度から約2~3日まで短縮可能情報セキュリティの強化申込内容はタブレット端末を通じて、すべてクラウド上にデータ暗号化され保管されるため、申込書のFAX送信作業が不要。それにともない、FAX誤送信リスクの軽減および情報セキュリティの向上が図れる

2015年01月06日

住宅金融支援機構は5日、長期固定型住宅ローン「フラット35」の35年ローンの金利が、最も低いもので年1.47%になったと発表した。前月より0.09%低下し、6カ月連続で過去最低を更新した。借入期間が21年以上35年以下で融資率が9割以下の場合の金利は、年1.47~2.12%(前月1.56~2.19%)。最も多くの取扱金融機関が提供する最頻金利は年1.47%(同1.56%)だった。借入期間が20年以下で融資率が9割以下の場合の金利は、年1.20~2.02%(同1.29~2.11%)。最頻金利は年1.20%(同1.29%)で、3カ月連続で過去最低を更新した。「フラット35」は、民間金融機関と住宅金融支援機構が提携して提供している長期固定金利住宅ローン。最長で35年、金利が固定されるほか、保証料・繰上返済手数料が無料といったメリットがある。

2015年01月05日

楽天銀行は22日、「楽天銀行教育ローン」の取り扱いを開始した。「楽天銀行教育ローン」は楽天銀行が提供する初めての教育資金専用のローンとなる。楽天銀行は2009年4月より「楽天銀行スーパーローン」(カードローン)、同年5月より「フラット35」、2012年1月より「フラット35」と変動金利住宅ローンを組み合わせた「固定と変動」、そして2013年11月より「楽天銀行住宅ローン(金利選択型)」を提供してきたが、このたびの「楽天銀行教育ローン」の取扱い開始で、より顧客の資金用途に合わせたローンニーズに対応できるようになるという。○「楽天銀行教育ローン」の特徴簡単な申し込み方法申し込みフォームの入力は楽天銀行ウェブサイトから行う。また、必要書類はスマートフォンのカメラで撮影し、「楽天銀行アプリ」から送ることができるので、郵送の必要はない。「楽天銀行アプリ」を利用しない顧客は、必要書類を郵送する必要があるスピーディーな融資審査結果は原則翌営業日に回答する。また、申し込みから最短で翌営業日に融資するので、急ぎの顧客も利用できる。申し込み受付時間によっては審査結果の回答が翌々営業日以降になる場合がある選べる金利タイプと魅力的な金利金利タイプは「変動金利」と「固定金利」を用意したので、顧客のプランに合わせて選ぶことができる。また、「変動金利年3.36%」(22日現在)、「固定金利年3.90%」(同)と、魅力的な金利で提供しているという○商品概要なお、楽天銀行アプリはAppStoreおよびGooglePlayから無料でダウンロードできる。楽天銀行は、今後も魅力ある商品・サービスの提供を続けていくとしている。

2014年12月26日

付き合った経験は人並みにあるけど、男性との関係がなかなか続かない女性は案外少なくないのでは?もしかしたらあなたの恋愛が上手くいかないのは、知らず知らずのうちに恋愛心理学でのタブーを犯しているのかも・・・?今回は女子がおさえておくべきポイントを、渋谷昌三著『すぐに使える!心理学』を参考にまとめてみましたのでご紹介します。■1.男女で電話の捉え方が違う「男性は、電話を必要なことを伝える道具としてとらえており、お互いの感情を通い合わせるものと考えている女性の長電話を、どうしてもたわいないものとしてとらえてしまいがちです。」男女によって脳の構造が違うとよく言いますよね。特に顕著なのが話し方です。男性は目的志向型で会話のなかで結論を導き出そうとしますが、女性はプロセス思考型で目的がなくても会話を楽しもうとします。電話もそれと同じ。男性は要件なしに話すのが苦手で、「用事は済んだのにまだ電話するの?」と内心不満に思っているかもしれません。こうしたすれ違いを防ぐためには、前もって「愚痴になっちゃうんだけど・・・・・・」「雑談しない?」と結論を言っておくと、彼も状況を把握しやすいはずです。■2.「失敗の原因は相手にある」は失敗のもと「『縁がなかった』『相手が悪い』などと自分以外の部分に原因を求める考え方を外的帰属といいます。(中略)アメリカの研究では、この外的帰属の人々の方が恋愛経験が多いという結果が出ています。つまり成長もないまま、同じことを繰り返しているのです。」失恋した時にくよくよしてしまう人からすれば、「ま、縁がなかっただけでしょ」とさらっと流して次の恋をはじめられる人ってなんだか羨ましく感じられますよね。でも、そうやってさらっと流す事で、成長も反省もせずに同じ失敗を何度も繰り返してしまうのも考えもの。イイ恋がしたいのなら、時には振り返って見ることも大事。落ち込んだ後に「こういうこともあるよね」と自分を励まして次の恋を見つけに行きましょう。■3.「ダメンズ好き」はクセ「かつて付き合った人と行動パターンの似た男性は、関係の導入部では親しみやすく、つい話をするようになって、そのうちに同じパターンを繰り返してしまうのです。」惚れる男性がいつもろくでもない男ばっかり、という女性はいませんか?その原因について心理学では、「同じタイプを目にすると警戒心が薄らいでしまうから」なのだそう。さらに、「尽くした分だけ愛着が湧いてくる」という麻薬性も原因に含んでいるようです。「恋愛は好きになった方が負け」と言いますが、それでも自分なりに男性の最低限の条件は持っておきましょう。お金をせびったり、暴力をふるったり、定職に就いていない男性はNGなど。こうすることで失敗のリスクと、出会いのチャンスを下げずに済むはずです。■4.やっぱり遠距離恋愛は難しい「心理学にはボッサードの法則というものがあるからです。それはお互いの住んでいる場所が離れていれば離れているほど、結婚する可能性が薄れるというものです。」実際、アメリカの調査で婚約中に住んでいた場所が離れていたカップルほど、結婚に漕ぎ着ける割合が減ったという結果が出ているそう。時間、労力、お金・・・・・・と負担が大きい遠距離恋愛は、関係を続けるのがなかなか難しいですよね。でも、遠距離恋愛はマンネリになりにくいことが利点のはず。お互いがきちんと自立したうえで、Skype・LINEで連絡を取りながら、月1回は必ず顔を合わせるなど習慣を作ることで、関係が上手くいく確率はグンとアップするはずですよ。■おわりにひとつでも自分に心当たりがあるポイントがあれば、失敗を繰り返さないよう努力してみて。普段から意識することであなたの恋愛はもっと素敵なものになるはずです。(柚木深つばさ/ハウコレ)【参考文献】「すぐに使える!心理学」渋谷昌三著(PHP研究所)

2014年12月18日

今やダブルインカム(共働き)が当たり前な世の中になっていますね。特に住宅ローンを抱えている家庭では、夫婦ともに働かないと厳しい経済状況となっていることも多いと聞きます。今回は、住宅ローンを抱えた共働き世帯の生命保険の見直しを、どのように考えたらよいかを考えてみましょう。夫婦のどちらか一方が単独でローンを組んでいる場合夫婦のどちらかが単独で住宅ローンを組んでいる場合、まず「団体信用生命保険」が住宅ローンに付いているかどうかで見直し方法が変わってきます。なぜなら、団体信用生命保険は、住宅ローンを借りている人に万一のことがあった場合に、残りの住宅ローンが返済される保険だからです。例えば、夫が住宅ローンを借りていて、夫に万一のことがあった場合には、団体信用生命保険によって住宅ローンの残りは全額返済され、残された妻には返済負担のないマイホームが残されます。夫婦二人暮らしで、妻の働きで生計を維持できる場合は、夫の死亡保障は特に用意しなくてもよいかもしれません。しかし、子どもがいる場合は少し違ってきます。団体信用生命保険によって住宅ローンの残債は無くなりますが、残された妻と子どもの生活を考えなくてはなりません。妻が正社員等で、自分の収入と遺族年金等で生活に困らないのであれば、夫に大きな死亡保障は考えなくてもよいかもしれません。ただ、妻がパートなどの家計の足しという働き方をしている場合は、夫に万一のことがあったときの死亡保障をしっかり備えておく必要があります。とはいえ、住宅ローンと子どもの教育費の積み立てだけで精一杯で、死亡保障の保険料負担までは無理、というご家庭も多いのではないでしょうか。そこで、保険料をできるだけ抑えつつ必要な死亡保障をカバーしたい場合、「収入保障保険」という選択肢があります。図1 収入保障保険の仕組み例図はイメージで、実際の商品とは異なります資料:執筆者作成収入保障保険は、保険金が毎月一定額ずつ支払われる保険で、被保険者が万一の場合、残された家族が毎月お給料感覚で保険金を受け取ることができる保険です。また、亡くなったときから保険期間満了になるまで保険金が支払われるので、早期に死亡した場合に受取総額が多くなり、徐々に逓減していくという特徴があります。必要保障額は子どもの成長と共に減少していくので、効率のよい保険の掛け方ができます。そしてなにより、保険料が安く抑えられるというメリットがあります。図2 契約年齢:30歳 保険期間・保険料払込期間:60歳満了 年金(保険金)月額10万円の場合資料:執筆者作成夫婦で連帯してローンを組んでいる場合夫と妻の双方の収入を合算して住宅ローンを組む場合、どちらかを主債務者、もうひとりを連帯債務者とする場合があります。この場合、主債務者のみが団体信用生命保険に加入するのが一般的です(「フラット35」には夫婦ともに保障対象となるものがあります)。主債務者に万一のことがあった場合には夫の分の住宅ローンは無くなりますが、連帯債務者が亡くなった場合には住宅ローンは残ります。夫婦の収入にもよりますが、一般的に夫が主債務者、妻が連帯債務者だった場合、もし妻が亡くなったとしても住宅ローンはまるまる残ることになるのです。この場合、連帯債務者である妻の死亡保障を考えることが重要です。ここでも、収入保障保険を活用しましょう。残された主債務者である夫が、それまでの妻の分まで一人で住宅ローンを負担することになるのですから、経済的にはかなり厳しくなることが予想されます。住宅ローンの返済期間にあわせて収入保障保険を準備しておけば、ローン残高に合わせて保険金も減るため合理的で、妻に万一のことがあっても対処できます。なお、主債務者である夫が亡くなった場合も、妻の分の住宅ローンは残りますので、収入保障保険でローン返済や子どもの教育費、生活費に備えておくとよいでしょう。夫婦で別々にローンを組んでいる場合夫と妻が別々にそれぞれローンを組む場合は、団体信用生命保険を別々に付けることになるため、万一の場合は亡くなった方の分のローンが無くなります。残された側は今までと変わらず自分の住宅ローンを払うことになりますが、共働きからシングル世帯となることから経済的に厳しくなることも予測されます。子どもがいる場合は、やはり夫婦ともに住宅ローンの返済期間に合わせて、収入保障保険を準備しておくとよいでしょう。他に考えるべき保険の見直しどのパターンの住宅ローンの組み方をした場合でも、夫や妻が健康で収入を得られることが前提となっています。たとえ「万一」は無くても、体を壊して入院ということになっては、ローンの返済計画も見直しを余儀なくされることがあります。元気でいられるのがベストですが、病気やケガへの備えも大切です。共働きの場合、夫婦どちらが入院したとしても、どちらかの収入が途絶えると、毎日の生活に支障が出ます。特に子どもが小さい間は、家事代行や子どもの送り迎えを有料サービスでお願いしたり、託児所に依頼したりするなど、思わぬ出費がかさむ可能性があります。家事代行などは、2時間程度で5,000円?8,000円程度かかります。託児サービスも一時預かりだと費用がかさみます。このような出費に対処するためには、夫婦で「医療保険」を準備しておくとよいですね。夫婦ともに日額5,000円?1万円程度の入院保障を付けていると、ひとまず安心です。ダブルインカムで住宅ローンを返済しているご家庭では、夫婦のどちらにどんなことがあっても対処できるように、少ない金額で保障を付けられる、収入保障保険と医療保険で万全の準備をしておきましょう。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2014年12月16日

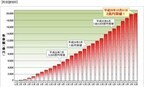

SBIモーゲージはこのたび、2014年11月に住宅ローン残高が2兆円を突破したと発表した。同社は、2001年5月に日本初というモーゲージバンク(証券化を資金調達手段とした住宅ローン貸出専門の金融機関)として、インターネットチャネルを活用した全期間固定金利の住宅ローンの販売を開始した。2007年2月には対面での相談を希望する顧客のニーズに応えるべく、対面型店舗の展開を開始し、今現在全国175店舗(2014年3月31日現在)を展開しているという。また、2012年10月には借り換えによるメリット金額を提示する「借り換えメリット査定サービス」や、2013年8月には住宅ローンの借り換えチャンスをメールで自動通知する「レートウォッチャーサービス」を開始するなど、店舗とインターネットを活用し、顧客の利便性を高めるべく、新サービスの開発にも注力しているという。その結果、住宅金融支援機構提携の【フラット35】融資実行件数において、全330金融機関中4年連続No.1(2010年度~2013年度における【フラット35】融資実行件数。【フラット35(保証型)】を含む。SBIモーゲージ調べ)のシェアを獲得、そして2014年11月に住宅ローン残高2兆円突破を達成した。SBIモーゲージは、今後も住宅ローン専門の金融機関として信頼と安心を提供し、全国の店舗網拡大と金融商品・サービスの拡充により、顧客一人一人に対して最適な金融商品を提供できる、「真のワンストップサービスの実現」を目指していくとしている。

2014年12月10日

「12月といえば?」と尋ねられたら、あなたは何と答えますか? おそらく、ほとんどの女性が「クリスマス!」と答えるでしょう。はい、正解です。決して間違いではないのですが、12月はクリスマスだけではないことも知っておいてこそ、大人の女性です。■12月といえばクリスマス! じゃなくて…「12月といえばクリスマス!」と答えたくなるのも当然のこと。街は、ツリーやらイルミネーションやら、すっかりクリスマスモード一色です。この空気感のなか、クリスマスを意識するなと言うほうが無理な話。しかし、冒頭でも述べたとおり、12月はクリスマスだけではありません。働くオトコにとっては、師走の超・多忙な時期でもあるのです。業種にもよりますが、「仕事納めまでに仕事を終えられるか、緊張感でクリスマスどころではない!」という男性がほとんどでしょう。12月のスケジュールにゆとりがあるのは、よっぽどヒマなオトコ…もとい仕事への比重が低い男性なのでしょう。あなたの想い人が、仕事熱心なビジネスマンの場合、「12月は仕事納めの月」という現実を頭に入れておくことが大事です。■男性のスケジュールに気を配れる女性であるべし意中の男性が「激務真っ只中」という状況は、どうにもこうにも変えることができないので、そこは潔く諦めましょう。それよりも、激務真っ只中において、できることを考えたほうがうんと建設的です。筆者は、「忙しい状況に理解を示す懐の深さ」をアピールする絶好の機会であると考えます。「アピール」と書きましたが、実際に「忙しいことはわかっているから、お仕事優先にして」などの言葉を伝える必要はないでしょう。激務の渦中にいる彼にとっては、「言われなくてもそうさせてもらうわい!」といった心境でしょうから。それよりも、あなた自身も忙しくするほうが、男性心理としてはよっぽど気がラクです。忙しさの種類は、仕事でもプライベートでもどちらでもオッケー。率先して残業や休日出勤を引き受けることで、頑張っている彼と、勤務先は違っても「同士」のような感情が生まれますし、プライベートの忘年会やパーティーなどを楽しむことで、「俺が楽しませてやらなきゃ」という彼のプレッシャーを和らげることもできるでしょう。クリスマスモード一色の中、ゆっくり時間をとれないのは確かに寂しいです。しかし、最近はクリスマスが終わっても、カウントダウンの時期までツリーやイルミネーションを残している街がほとんど! 仕事納め後、存分に楽しみましょう。

2014年12月07日

住宅金融支援機構は1日、長期固定型住宅ローン「フラット35」の35年ローンの金利が、最も低いもので年1.56%になったと発表した。前月より0.05%低下し、5カ月連続で過去最低を更新した。借入期間が21年以上35年以下で融資率が9割以下の場合の金利は、年1.56%(前月1.61%)~年2.19%(同2.25%)。最も多くの取扱金融機関が提供する最頻金利は年1.56%(同1.61%)だった。借入期間が20年以下で融資率が9割以下の場合の金利は、年1.29%(前月1.34%)~2.11%(同2.16%)。最頻金利は年1.29%(同1.34%)だった。「フラット35」は、民間金融機関と住宅金融支援機構が提携して提供している長期固定金利住宅ローン。最長で35年、金利が固定されるほか、保証料・繰上返済手数料が無料といったメリットがある。

2014年12月01日

住信SBIネット銀行はこのたび、12月1日から2015年2月27日までの対象期間中に住宅ローンを借換えをした顧客を対象に、もれなく現金1万円をプレゼントする「住宅ローン借換え応援キャンペーン」を開始すると発表した。同キャンペーンは、11月から取扱いを開始した保障が充実の「Mr.住宅ローン」と、従来から取扱っている「ネット専用住宅ローン」のいずれの商品への借換えも対象となる。○キャンペーン概要期間/住宅ローン借入期間:12月1日(月)~2015年2月27日(金)対象となる顧客:住信SBIネット銀行のWEBサイトより「Mr.住宅ローン」または「ネット専用住宅ローン」への借換えを申込み、「住宅ローン借入期間」中に借入れをした個人の顧客特典内容:現金1万円特典提供時期:2015年3月末頃に代表口座の円普通預金に入金予定住信SBIネット銀行は、顧客に常に使ってもらえる「あなたのレギュラーバンク」を目指して、更なる利便性の向上と社会の発展に寄与する新しい価値の創造につとめていくとしている。

2014年11月28日

ハイアス・アンド・カンパニーは27日、住宅FPサービス「リライフクラブ」において、認定資格「住宅FPマスター」を2015年1月から開始すると発表した。これにより、一定の相談スキルを備えた住宅営業スタッフを増やし、エンドユーザーが安心して住宅取得のための相談を受けられる環境整備を目指すという。同資格は、住宅に関する優秀なFPであることを証明するもの。リライフクラブが展開している研修を全て受講した後、同クラブ独自のシミュレーションシステム「ハイアーFP」を活用した現場での相談事例を論文として提出し、その中から優秀な事例を発表したユーザーに対して資格を付与する。2015年4月に行われるリライフクラブの全国大会では、全国よりFPマスターが集結して事例を発表。最も優れた事例を発表したスタッフに対して「グランドマスター」の称号を与えるとともに、特典としてハイアスが刊行する書籍などで表彰する。リライフクラブは、ライフプランに基づいた住宅FPサービスを提供する住宅・不動産会社の全国ネットワーク。個人の経験に依存しがちな住宅に関する資金相談ノウハウを誰でも学べるように形式知化し、ユーザーは研修を通じてその提案ノウハウを学習することができる。2014年11月現在、450社、1,700人のユーザーがいる。

2014年11月28日

日本政策金融公庫は13日、同社が取り扱う「国の教育ローン」のうち、海外留学資金の2014年度上半期融資実績の件数が前年同期比30%増の774件、金額では同45%増の18億円となり、件数・金額ともに大幅に増加したと発表した。特に金額は比較可能な過去10年間で最高となり、1件当たりの平均融資額についても10年前に比べて1.4倍の232万円に増加した。政府は2013年6月に策定した「日本再興戦略」において、グローバル人材の育成を目的として、2020年までに日本人留学生を12万人に倍増させることを目指しており、2013年10月から、留学促進キャンペーン「トビタテ! 留学JAPAN」を開始。また、スーパーグローバルハイスクールおよび大学を指定するなど、意欲と能力のある若者の海外留学を支援している。このような現状を踏まえ、同社は政策金融機関として、2013年5月および2014年4月に海外留学者向け制度を拡充。具体的には、海外留学資金として利用する際の世帯年収上限額を、特定の条件を満たした場合は990万円(子ども1人または2人の世帯、事業所得者は770万円)に引き上げたほか、海外留学支援施設の対象要件を拡充するなどした。同社は、今後も留学を目指す人や教育資金を必要とする人を積極的に支援していくとしている。

2014年11月14日

ネクストは6日、同社が運営する不動産・住宅情報サイト「HOME’S」内の住宅トレンドニュースサイト「HOME’S PRESS(ホームズプレス)」にて実施した「住宅ローンの頭金と内訳」に関する調査結果を発表した。それによると、住宅ローンの頭金額は二極化していることがわかった。住宅を購入する際、どのくらい頭金を用意したかと尋ねたところ、平均は753万円。金額別では、「頭金なし(0円)」が15.4%で最も多く、次いで、「1,000~2,000万円未満」が15.0%、「2,000万円以上」が11.7%、「500~700万円未満」が11.3%、「400~500万円未満」が10.8%、「300~400万円未満」が7.9%などとなった。頭金なしが最多となった一方、1,000万円以上が合わせて26.7%を占め、二極化が顕著にみられた。頭金の集め方については、「夫の今までの貯金」が46.8%でトップ。以下、「家族で貯めた貯金」が40.4%、「妻の今までの貯金」が31.5%、「夫の両親からの資金提供」が18.2%、「妻の両親からの資金提供」が11.3%、「親・親族から借りた」が8.4%、「株を解約した」と「消費者金融」が同率の2.5%と続いたほか、「宝くじに当たった」も1.5%あった。年代別に見ると、20代は他の年代と比べて夫や妻の両親からの資金提供や、親族、消費者金融に借りたという回答が多かった。同調査は、2014年10月16日~17日にインターネット上で行われ、過去5年以内に住宅ローンを組んで住宅を購入した20~59歳の個人240人から有効回答を得た。

2014年11月11日

大垣共立銀行は4日、住宅ローンを利用中の顧客を対象に「8大疾病補償付債務返済支援保険」の取り扱いを開始した。同保険は「病気やケガ」により30日を超えて就業できなくなった場合に毎月のローン返済額を支払う「月額返済補償」と、8大疾病(がん(悪性新生物)、急性心筋梗塞、脳卒中、高血圧症、糖尿病、肝硬変、慢性膵炎、慢性腎不全)を原因として月額返済補償が12カ月継続した場合に住宅ローンの残債額を支払う「残債一括補償」を組み合わせた商品だという。OKB大垣共立銀行は住宅ローンの利用開始時に加入可能な"8大疾病"対象保険として「ローン返済支援保険」「3大疾病+5つの重度慢性疾患補償付団体生命保険」を提供している。同保険の取り扱い開始により、既存の"8大疾病"対象保険に加入していない人でも、8大疾病への備えとして中途加入できるようになったという。OKB大垣共立銀行はこれからも、顧客の幅広いニーズに応えることができるよう商品の充実に努めていくとしている。

2014年11月10日

住信SBIネット銀行はこのたび、10月31日時点において、住宅ローン取扱額が2007年9月24日の営業開始以来7年1カ月で2兆円を突破したと発表した。2012年3月13日に1兆円を突破し、わずか2年8カ月で1兆円から2兆円に到達したことになる。2013年11月より充実した補償の「Mr.住宅ローン」の取扱いを開始し、1年が経過した。「ネット専用住宅ローン」と「Mr.住宅ローン」の2つの商品から顧客自身にあった商品を選ぶことができるようになり、より多くの顧客のニーズに応えることができるようになっているという。同社が取扱う住宅ローンは、魅力的な金利に加え、以下の充実したサービスを付帯しているとしている。ネットと郵送で手続き完結一部繰上返済手数料や、団信・8疾病保障の保険料が無料万が一の交通事故や、地震への保障も充実(「Mr.住宅ローン」)女性の顧客にはがん診断給付金付き(「ネット専用住宅ローン」)「Mr.住宅ローン」は固定金利5年(当初引下げプラン)が年0.520%(基準金利からの引下げ幅年-2.00%)、「ネット専用住宅ローン」については、固定金利10年(当初引下げプラン)が年1.060%(基準金利からの引下げ幅年-1.55%)と、魅力的な金利となっていて、多くの顧客から支持を得ているとしている。また、WEBサイトからの申込みのほか、提携不動産会社を通じた申込みも順調に増加。提携不動産会社や提携チャネルにおける顧客から厚い支持を得たことも、取扱額2兆円突破に大きく寄与したという。8月に提携チャネル向け営業拠点を大阪にも設置した。さらに多くの顧客に支持してもらえるよう、営業体制も強化していくとしている。住信SBIネット銀行は、顧客に常に使ってもらえる「あなたのレギュラーバンク」を目指して、更なる利便性の向上と社会の発展に寄与する新しい価値の創造につとめていくとしている。

2014年11月10日

全国で「1000万円均一の注文住宅」をフランチャイズ・チェーン(FC)展開する千金堂はこのほど、1,000万均一住宅のベースとなる建物外形規格「ソリッドモジュール」に、新しいラインナップ「ロジアユニット」を追加した。○思い思いに利用できる"半戸外空間"を実現同社が10月に発表した、フル装備住宅「A1000」の新デザイン「A1000 2015 MODEL」の特徴は、この「ロジアユニット」として半屋外空間をユニット化している点にある。「ロジア」は"半戸外空間"を意味し、ロジアを設けることで内部と外部が緩やかにつながり、室内から屋外へと生活空間が広がる。外部からの視線が気にならないプライベートスペースとして、気持ちの良い風を感じながらくつろいだり、室内ではできない作業スペースにするなど、思い思いに利用できる半戸外空間となるという。「ロジア ユニット」は、2×2ユニット、3×2ユニット、3×3ユニットを用意、さまざまなライフスタイルに対応できる形となっている。

2014年11月07日

エイブルはこのほど、ユニバーサルデザイン住宅「HANARE(はなれ)」プロジェクトを開始した。○高齢世帯向けの、ユニバーサルデザイン住宅プロジェクト同プロジェクトは、「高齢者世代に住み慣れた土地での終の棲家を」「子育て世代へ広く住みやすい住宅の供給」という基本コンセプトのもと、高齢世帯に向けた新提案を行うもの。「既存住宅を貸し出して家賃収入を得る」「安心・安全なユニバーサルデザイン住宅」「スケルトン・インフィル」の3つのポイントを軸に展開。今使用している大きな家は、需要の高い子育て世代に賃貸として提供し、自身は同敷地内に"HANARE(はなれ)"を建築、そこを終の棲家とするプロジェクトとなる。木材建材製造・流通大手の住友林業より住宅資材を調達し、日本電気が提供するクラウドサービス「JHOP」のCAD・積算システムなどを利用し、高齢者向け木造APS工法平屋建てのユニバーサルデザイン住宅(長期優良住宅仕様)を提供する。施工体制は、アップルピンシステムズとE・M・LUMBERが、各地域の工務店へ技術指導を行うと同時に、日本建築士連合会による高度な知識や技術、経験豊富な建築資格である"専攻建築士"による設計・工事管理および建築により、全国各地で「安全で安心な建物」を提供するという。販売価格は、750万円(税別)。坪単価は58万7,300円(税別)。床面積は42.23m2(12.77坪)。設備サイズは、浴室1,616mm、キッチン1,650mm、洗面台750mm。主な設備は、バストイレ別、オープンキッチン、3口ガスコンロ、TVモニター付インターホン、ウォシュレット、室内洗濯機置場、独立洗面台、追炊機能、浴室乾燥機、ユニバーサルハンドル(引違い窓)、床暖房(タタミコーナー)、緊急通報システムなどとなる。

2014年11月06日

さっきまであんなに情熱的だったのに、コトが済んだら急に冷静に…。男性がベッドにて、事前と事後とで態度を急変させる「賢者タイム」の存在は、既に多くの人に知られているかと思います。でも、知識として知ってはいても、やっぱりその素っ気なさに一抹の寂しさや不安を感じる女性は少なくないでしょう。改めて「賢者タイム」とは、男性がコトの直後に極めて冷静になり、何もする気が起きなくなったり、悟りを開いたかのような心境に至ること。性に関する情報を無意識にシャットアウトすることもあり、中には行為に及んでしまった自分に罪悪感を覚える人もいるんだとか。女性としては理解し難いこの感覚ですが、これは「人間に残された動物的な本能」という説があります。野生動物にとって、交尾中の無防備な状態は天敵に狙われる危機でもあるわけです。そこで、事後はさっさと冷静さを取り戻し、自分や家族の身を守らなければならない…と、オスの脳には組み込まれているせい、とのこと。人によって程度の差はありますが、この賢者タイムは平均して1時間程度と言われています。ここを過ぎれば、第二ラウンド開始へのスイッチが入る…らしいです。ではその1時間、女性はどのように振る舞えばいいのでしょうか?【がっついてはいけません】賢者タイムに入った男性に、「私のこと好き?」「次はいつ会える?」「来年の今頃は結婚しているかな?」なんて話しかけてはいませんか?これ、男性にとってはドン引きもいいところなんだとか。文字通り“賢者モード”に入っている男性に、愛だの恋だの考える余地はないのです。いえ、正確には愛だの恋だのがあるから行為に至っているのであって、「それ今言う必要ある!?」と、イラッとするのだそう。【気遣いもほどほどに】最近は“賢者タイム”という言葉が知られてきたせいか、女性側も気を遣って「そっとしておく」という人がいる模様…。しかし、これまでベタベタくっついてきた彼女が、突然背中を向けてしまうようになったら?「気を遣わせてしまってるな、と申し訳なく思う」「気持ちよくなかった?」「まさか浮気してる!?」と、要らぬ心配をしてしまうことも…。【女性にされると、ちょっとイヤ】いくら賢者モードとはいえ、事後にタバコを吸う・スマホをいじり始めるような男性は言語道断!マナー違反!ただ、これも後戯を必要としない男性ゆえの行動、らしいのです。・さっさとシャワーを浴びに行く・くるっと背中を向けて寝てしまう・すぐに身支度をし、テレビを見始めるのような冷めた行動、一度くらいは見たことありませんか?でも、自分は良くても、同じことを女性がすると一気に萎えるんだとか。自分は良くてってところがアレですけどね。男性の希望としては、好きな女性には・ 抱きつかれるとウザいが、手を握るくらいのスキンシップならうれしい・ 軽くキスくらいしてくれても…と、それなりの期待もあるようですよ。まあ、ワガママな気もしなくはないですが、大好きな彼のことですから、大きな心で受け止めるとしましょうか。ちなみに、そのまましばらくまったり過ごしているうちに賢者モードはフェードアウトし、いつの間にか“通常(煩悩)モード”に切り替わっているんだとか。第二ラウンドへのスイッチが入るのはその後のことで、そのままベッドでうだうだ・いちゃいちゃしているうちに“獣モード”に入るんだそうです(笑)。ということで、賢者タイムのために、私たち女性が不安になったりする必要はなさそうですよ。小一時間の我慢、と考えて、しばらくそっとしておきましょう♪(文=石村佐和子)誕生日で知るふたりの体の相性【無料占い】

2014年10月29日

今はひとり暮らし用の賃貸のマンションに住んでいても、将来結婚したら、もっと大きな部屋にと思い描いている人も多いはず。そのときは、やっぱり新築のお部屋がいいなぁと思ったりもしますよね。でも、実際には予算などが理由で手が出ないかも。そこで、中古マンションのリノベーション済み物件が注目されてきているのだとか。今からリノベーションについて知っておいてもよさそうです。リノベーション済みマンションを購入されて、とても快適に過ごされているという東京都足立区にお住まいのOさんご夫婦にお話を聞いてみましょう。おふたりは、お子さんができた機会に、住んでいた1LDKの賃貸マンションよりも広いマンションに引っ越しできたらとインターネットでお部屋探しを始めたとか。そこで見つけたのが、インテリックスのリノベーション済みの中古マンションの売り出し物件。お部屋の見学に行ってみたら、内装のほとんどが新しく施工してあり、新築とほとんど変わらない部屋に驚いたそうです。それでも、築約20年の中古マンションなので、価格はお手頃で、ローンと管理費・修繕積立金を払っても、毎月の支払いはそれまでの家賃より安くなるとのこと。最初は、賃貸物件を探そうとしていたご夫婦も「これなら買ってもいいかも!」と即決だったとか。リノベーションで一から新しくされたお部屋は、キッチンの広さや風通しのいい間取りなど、とても満足しているそう。さらに、家具付き物件として付いていた机やソファーなどもとても気に入って使っているのだとか。また、この物件にはアフターサービス保証がついており、細かな不具合箇所を直してもらったので、現在のお住まいには不満がないそうです。ただ、実際に生活が始まると、エレベーターやエントランスなどの共有部のことも気になりますよね。そういった共有部設備のメンテナンス状態や今後の修繕計画については、中古マンションの知識が豊富な担当者が、事前にきっちり説明してくれたこともよかったとのこと。そのような中古マンション選びのポイントやリノベーションの基本的なところを、リノベーション会社のセミナーでも聞くことができるそうです。マンション購入はちょっと先のことと考えている人も、まずはセミナーに参加して、“リノベーション”を知ることで将来の選択肢が増えるといつかきっと役に立つはずです。ぜひ足を運んでみては?・インテリックス住宅販売 公式サイト セミナーのご案内は こちら から

2014年10月24日

大垣共立銀行は14日、進学ローン「合格応援キャンペーン」を実施すると発表した。同キャンペーン期間中は「ライフプラン『進学ローン』(金利変動型)」を通常よりもおトクな金利で借入れできるとともに、「ライフプラン『進学ローン』」または「進学ローン『カード型』"青春太鼓判"」を契約した顧客に図書カードをプレゼントするという。OKB大垣共立銀行はこれからも、顧客の役に立てるよう、魅力あるサービスを届けていくとしている。○キャンペーン概要実施期間:10月14日(火)~2015年5月29日(金)対象商品:ライフプラン「進学ローン」(金利変動型・金利固定型)、進学ローン「カード型」"青春太鼓判"対象となる人:期間中、上記対象商品を申し込みのうえ、2015年6月30(火)までに借入れ(契約)した顧客内容:ライフプラン「進学ローン」/金利変動型 - (1)融資金利を年1.8%(通常時は年3.225%)とする(2)保証料を通常よりも引下げる(3)図書カード(1千円分)をプレゼントする/金利固定型 - 図書カード(1千円分)をプレゼントする、進学ローン「カード型」"青春太鼓判" - 図書カード(1千円分)をプレゼントする

2014年10月16日

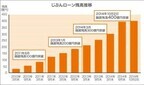

じぶん銀行はこのたび、カードローン(じぶんローン)のローン融資残高が2日に400億円を突破したと発表した。じぶんローンは、2008年12月に商品のサービスを開始し、昨年1月に融資残高200億円、その1年2か月後の今年3月に融資残高300億円を突破した。それからわずか7か月後での融資残高400億円突破となった。多くの顧客から支持を得たことで、残高増加のペースは年々上がっているという。これからも、顧客のニーズに応えるべく商品性や利便性、サービスの向上に取り組んでいくとしている。○じぶんローン5つの特長1.最大500万円までおまとめ・借り換えが可能。毎回の返済額が軽減されるチャンス2.最短でその日のうちに顧客の口座へ振込む最短即日融資3.限度額300万円までなら収入証明書原則不要4.ATM手数料は完全無料で、全国のコンビニなどで365日利用OK5.じぶんローンの金利は3.9%~17.5%(年率)。auユーザー限定で最大年0.5%の金利優遇

2014年10月08日

前回、バンクローンの特徴として「変動金利」であることをお伝えしましたが、もう1つの特徴として「担保」が設定されていることがあげられます。バンクローンは、相対的に格付が低い企業に対する貸付債権なので、その企業が破たんするなど、不測の事態が起こる可能性が考えられます。そこで今回は、バンクローンの不測の事態に対する『備え』の機能について押さえていただきたいと思います。バンクローンは、多くの場合、相対的に信用力が低い企業に対する貸付債権なので、その分利回りは他の資産と比較して魅力的な水準となっています。相対的に信用力が低い企業ということは、デフォルト(債務不履行)に陥る可能性が考えられます。しかし、バンクローンには、「担保」(※)が設定されていることが多いので、その企業がデフォルトした時には、債権者(貸し手)は、優先的に債権(貸付金)の回収ができるため、元本回収率は、社債などと比較して高い水準といえます。また、その企業がそもそもデフォルトしないよう、財務面などで厳格な審査を行ない、貸付けた後も、その条件を満たしているかチェックを行ないます。※ 機械設備、売掛金、在庫、不動産、保有株式、商標権、特許権など、有形・無形、全ての資産が担保の対象となります。(※上記はイメージであり、実際とは異なる場合があります。)米国では景気が徐々に上向きつつある反面、世界的には不安定な要素もあります。このような環境のもと、『備え』の機能があり、元本の保全性が比較的高いバンクローンの魅力が高まっています。(2014年9月30日 日興アセットマネジメント作成)●日興アセットマネジメントが提供する、コールセンターに寄せられたお客さまの素朴な疑問に、毎回漫画入りでわかりやすく回答する「こよみ」からの転載です。→「こよみ」※1 当資料は、日興アセットマネジメントが投資信託の仕組みについてお伝えすることなどを目的として作成した資料であり、特定ファンドの勧誘資料ではありません。また、当資料に掲載する内容は、弊社ファンドの運用に何等影響を与えるものではありません。なお、掲載されている見解は当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。※2 投資信託は、値動きのある資産(外貨建資産には為替変動リスクもあります。)を投資対象としているため、基準価額は変動します。したがって、元金を割り込むことがあります。投資信託の申込み・保有・換金時には、費用をご負担いただく場合があります。詳しくは、投資信託説明書(交付目論見書)をご覧ください。

2014年09月30日