窪塚洋介と降谷建志(Dragon Ash)を主演に迎えた映画『アリーキャット』が、2017年7月15日(土)にテアトル新宿ほか全国の劇場で公開される。野良猫のように街の片隅でひっそり生きる男マルと、ひょんなことからそのバディとなった男リリィ。『アリーキャット』は、そんな2人が一人の女を守るために奮闘し、アツイ想いを取り戻していく物語だ。闇社会に絡んだクライムサスペンスの要素を取り入れつつ、人生に躓いた人間の再生が描かれる。主人公のマルを演じるのは、ハリウッド映画『沈黙-サイレンス-』で、俳優として注目度が上がっている窪塚洋介。そしてマルのバディであるリリィ役には、2017年で活動20周年を迎えるDragon Ash(ドラゴンアッシュ)ボーカル・ギターの降谷建志。近年はミュージシャンとしてだけではなく、俳優としても活動の場を拡げている降谷は、NHK大河ドラマ「八重の桜」で新選組の斎藤一を演じたことも記憶に新しい。本作に関して窪塚は「マルとリリィは、元々もっている資質としては逆なのかなという気がする。どこかチグハグだからこそ、芯のところで合っていることが分かる。マルはマルらしく。リリィはリリィらしく。シンクロするから、一緒に出来事に立ち向かっていくようになるんだと思う。大事なことは変わらない、どんな生き方をしてても。2人の関係性はそんなメッセージにも受け取れる。」とコメントしている。ヒロインとなる土屋冴子役は市川由衣、そして彼女を付け狙うストーカー・玉木敏郎は芸人/映画監督として活躍する品川祐が怪演。土屋冴子はシングルマザーで、懸命に生きるものの、ストーカー被害にあったりどこか幸が薄い女性だ。秀晃や郁巳にボディーガードなどを依頼し、追われる中で一人息子を守っていく。一方、玉木敏郎はストーカーの枠を超え凶悪な生き物へと変貌していく役柄。品川祐が迫力のある芝居で魅せている。他にも、マルがボクサー時代にパトロンであったヤクザの幹部を火野正平が演じている。監督は『木屋町DARUMA』『トマトのしずく』と、幅広い視点で人間ドラマを描く事に定評のある榊英雄が務める。公開された予告編には、バディとなるマルとリリィが出会い、謎めいたシングルマザーの登場により、面倒なものに巻き込まれていく中で、逃げていたものに果敢に立ち向かっていく様子が切り取られた。公私共にリスペクトし合う2人の息がピッタリと合った劇中の空気が感じられる。なお、テアトル新宿では『アリーキャット』の公開を記念したスペシャル企画「“窪塚洋介”オールナイト」が2017年7月7日(金)に開催される。当日は21:30から朝5:30まで、窪塚が主演した過去の人気作品『GO』『狂気の桜』『ジ、エクストリーム、スキヤキ』を一挙上映。さらに、当日は窪塚のトークショー、ティーチインなども予定している。ファン必見のイベントとなりそうだ。【ストーリー】主人公の朝秀晃(通称:マル)は元・ボクシングの東洋チャピンオン。試合中の頭の怪我で、引退に追い込まれ、今は頭の後遺症に悩みながらもひっそり警備会社のアルバイトをしている。唯一、心を通わせていた野良猫の失踪をきっかけに自動車の整備工場で働く、梅津郁巳(通称:リリィ)に出会う。ある時、秀晃は個人的な理由によりシングルマザーの女・土屋冴子にボディーガードのアルバイトを頼まれる。たまたまその場に居合わせた郁己は、女をストーカーしていた男を殴ってしまい、一緒に行動するはめに。秀晃と郁巳は、共に女を守るため東京へ向かうことになるが・・・。【作品情報】映画『アリーキャット』公開日:2017年7月15日(土)キャスト:窪塚洋介、降谷建志、市川由衣監督:榊英雄脚本:清水匡音楽:榊いずみ撮影:早坂伸照明:大庭郭基録音:日下部雅也美術:井上心平編集:清野英樹助監督:山口雄也カラー/ビスタ/5.1ch/129分/R15+ (C)2017「アリーキャット」製作委員会■“窪塚洋介”オールナイト日時:2017年7月7日(金) 21:00開場 / 21:30開演〜朝5:30頃 (進行状況により前後する可能性あり)※立見の人は、21:15より整理番号順での入場開始を予定。会場:テアトル新宿住所:東京都新宿区新宿3-14-20新宿テアトルビルB1上映作品:『GO』(2001年公開 / 122分)『凶気の桜』(2002年公開 / 122分)『ジ、エクストリーム、スキヤキ』(2013年公開 / 111分)登壇者:窪塚洋介※登壇ゲストは当日のご都合により変更となる場合あり<チケット>料金:特別料金 3,000円均一 ※各種割引、各種前売券、各種招待券利用不可販売方法:・オンラインチケット予約販売 6月24日(土)0:00~ 上映会開始時刻の1時間前まで・劇場窓口先行販売 6月24日(土) 劇場オープン時間より販売開始

2016年12月22日

お笑いコンビ・アンジャッシュの渡部建がこのほど、東京・フジテレビ湾岸スタジオで行われた同局系単発バラエティ番組『答えを聞いたらもう一度見たくなる! クイズ二度見』(29日23:00~24:00)収録後の取材会に出席。相方の児嶋一哉が、今年都内に土地に購入したことを暴露した。この番組は、何の変哲もない映像を流して「答えを聞いたら誰もがもう一度見たくなる理由」を当てるというもの。そこで、思わず二度見してしまうほど驚いたことを質問された渡部は「相方が、まさかあの芸風なんですけど、都内に土地を購入したんです」と明かした。渡部は「ここ5年くらい、『児嶋だよ!』『おい!』『コラ!』しか言ってないんですよ!? 本当にお笑い界って夢があるなと思いました」と、あらためて驚いた様子。しかし、「都内のすごくいい場所に"児嶋だよ!御殿"を建てようとしているんですけど、ローンが30年あるので、あの芸風であと30年頑張らなきゃいけない(笑)」と、体力を激しく消耗して稼ぐ相方を心配していた。同会には、今年ブレイクを果たしたメイプル超合金も出席。安藤なつは、二度見したものとして「給与明細」を挙げ、「最初は(月)30万から始まり、今は100万になりました」と生活が一変したことをリアルな金額で明かしたが、カズレーザーは「1月の頭にテレビを見たら、事務所のサンミュージックが傾いた瞬間があったので、三度見、四度見しました」と、"ベッキーショック"を振り返った。同番組には他にも、HKT48の指原莉乃、岡田結実が出演し、クイズの答えを聞いた瞬間に「早くもう一度見せて!」と大興奮。渡部は「感動系からちょっとバカバカしいものまで、ラインナップがバリエーションに富んでいて、すごい楽しめました」と見どころを語り、さらに「今回、指原にドキドキしました。本当にドキドキが止まりません」と、番組を最後まで見ると判明する胸のトキメキを吐露していた。

2016年12月22日

テレビ東京系列で20日に放送されたバラエティ番組『開運!なんでも鑑定団』(毎週火曜 20:54~)で、世界で3点しか確認されていない"曜変天目茶碗"の4点目が発見された。依頼人が持ち込んだ“お宝”を鑑定し、値段を発表する同番組。今回の放送では、依頼人の曽祖父が戦国武将・三好長慶の子孫から購入した骨董が、"曜変天目茶碗”だったと予告され、話題を呼んでいた。もともと中国で焼かれたという曜変天目茶碗は、現在世界で3点しか確認されておらず、いずれも日本に存在し国宝に指定されている。スタジオで披露された鑑定額は2,500万円で、鑑定士・中島誠之助は「『開運!なんでも鑑定団』始まって最大の発見ですね」ときっぱり。「12世紀から13世紀、中国の南宋時代に福建省の建窯で焼かれた曜変天目に間違いございません」と断言した。中島は「今日これが出たことによって、4点目が確認された」と力強く語り、「漆黒の地肌に、青みを帯びた虹のような虹彩がむらむらと湧き上がっていて、まるで宇宙の星雲を見るようです」と、よどみなく表現した。また茶碗の高台の真ん中に、天皇や上皇、将軍が食事で使う容器に彫られる「供御」という二文字が確認できたことや、箱や家系図の状況から、中島は「三好長慶が足利家から取得したものであることは間違いない」と説明した。中島は「信長、秀吉、そして徳川家康が持って現代に伝わっていたら国宝になってたかもしれないですね」と解説し、「大名品です。大切になさってください」と語りかけた。この鑑定結果に、スタジオも驚きの様子。司会を務める今田耕司が依頼人に「怖いものを見るようでしたよ」と語りかけると、依頼人は「なんか、不思議の国にいるみたい」と、狐につままれたような表情で答えていた。

2016年12月20日

お笑いコンビ・アンジャッシュの渡部建が、あす2日に放送されるテレビ朝日系バラエティ番組『あいつ今何してる?』(毎週水曜19:00~19:56)に出演。中学生の頃、夜中にこっそり家を抜け出して会っていたという女子の現在が明らかになる。有名人の学生時代の同級生の今を調査する同番組で、渡部は、家が厳しく、簡単に会えなかったため、夜中にこっそり家を抜け出して会いに来てくれた女子がいたことを紹介。彼女に思いを寄せていた渡部は、そのうち付き合うものと思い込んでいたが、高校入学後に先輩と付き合ってしまい、「なんだよ!」と憤ったという。しかし、彼女側は渡部の告白待ちだった可能性が浮上し、渡部は「あの頃に戻ってもう一度やり直したい」と熱望。調査を進め、渡部への恋心があったのか、あらためて彼女の当時の思いを聞いてみると、驚くべき真実が明らかになる。また、夜中に2人で会い始めたきかっけについても語りだす彼女。中学生とは思えない衝撃のプレイボーイ発言に、スタジオが騒然となる。

2016年11月01日

11月3日公開の映画『コウノトリ大作戦!』の公開アフレコイベントが9月1日、都内のスタジオで行われ、アンジャッシュの渡部建、児嶋一哉が登場した。本作は、世界中で知られる寓話『コウノトリが赤ちゃんを運んでくる』をベースにした親子が楽しめるアニメーション。そんな本作の主人公、コウノトリのジュニアの声を担当した渡部建、告げ口役のハト、トーディ役を演じた児島が登壇し、報道陣向けのアフレコを披露した。渡部が「ただでさえ緊張するのに、皆さんの前だと緊張しますよ。児島も一緒だったので、さらに緊張が増しましたね」と相方の児島をイジりながら、初本作で初挑戦した声優業を「(声優業は)本当に難しいですよね。セリフの量が多かったので大変でしたけど、頑張りました」とやり切った様子。また、この日披露したアフレコを、演技経験が豊富な児島から「まあまあかな」と判定されて「やかましいや! お前殺すぞ!」とツッコミながらも「コウノトリのジュニアが子どもを運ぶんですが、そこで色んなアクシデントがあります。最後は心温まる物語になるので、お子さんからご年配の方まで多くの方にみていただきたいです」とアピールしていた。その渡部は、先日日本テレビ系で放送された『24時間テレビ39 愛は地球を救う』に出演した藤森慎吾から"巻きたがる"という理由で「嫌い!」と告白されたことに「ビックリしましたよ。あんなに可愛がっているのに嫌われていたんだと。恩を仇で返すなんて許せないですね」と怒り気味。また、熱愛中の佐々木希をイメージさせる報道陣の質問に「いません! しつこいな! 結婚の予定もないし、今のところ独身です」と佐々木を気遣うコメントに終始するも最後は「ネット見ろ! もう勘弁して下さい」と音を上げていた。映画『コウノトリ大作戦!』は、11月3日より全国公開。

2016年09月01日

人生における大きな買い物のひとつが「住宅購入」です。結婚し、家庭を持ち、子どもが生まれたら誰でも「自分たちだけの城」は欲しくなるもの。ただ、その購入額が他の買い物と違い、3,000万円、4,000万円などと高額なのが特徴です。1,000円、10,000円といった普段の買い物とはケタが違い、買い物そのものが非日常的な行為であるため、冷静さを失いやすく、一歩間違えると取り返しのつかない失敗をしてしまいます。さらに、住宅の種類によって失敗の種類も異なります。では、どういった失敗があるのでしょうか?今回は、戸建住宅を購入する場合の失敗の心理メカニズムについて2つほど解説していきます。■1:掘り出しもの物件で失敗する「アンカリング」のワナ不動産屋の営業マンがよく口にするセリフに、「この中古物件は掘り出しものですよ!」というものがあります。ただし、掘り出しものにもいろいろな意味があることを忘れてはいけません。高級住宅街のなかにある高嶺の花のような人気物件もあれば、そのエリアの相場にくらべて圧倒的に安い物件もあります。この「掘り出しもの」という一言に強い印象を持ってしまうと、その後に他の物件を見る際、その掘り出しものをベースにイメージが左右されることになります。こういった場合、買い手の心理にはアンカリングが働いています。アンカリングとは、特定の数値や情報が印象に残り、それが基準点(アンカー)となって、その後の判断が揺れ動く心理現象のこと。インパクトのあった価格や雰囲気よりも安かったり高級感があったりすれば「よりよい」という感想になるし、反対に高かったり安っぽかったりすれば「より悪い」というイメージとして残るのです。一般的に、その物件が掘り出しものであるかどうかは、買い手が実際に住んでみないことには判定できません。「掘り出しものであるかどうか」は、買い手とその家族の皮膚感覚や五感が決めることだからです。しかし、不動産は「お試し」ができません。そのため、営業マンのセリフひとつで買い手の印象が変わるのです。価格や雰囲気などにより一度大きなインパクトを受けると、その後、いくら見学をしてもすべてアンカリングが働くことになります。もしかしたら、本当は相性のいい戸建かもしれないのに、アンカリングのために「ここはダメ」と切り捨ててしまうことも生じます。また、アンカリングにハマりすぎて、実際に住みはじめたら思ったほどよくなかった、トラブルが続発した……というケースも少なくありません。アンカリングのワナにハマりそうになった場合、いったんその価格や雰囲気のイメージを脇に置き、そもそも自分自身が戸建購入で譲れないポイントはなにか、実際に住みはじめたらどう生活が変わるのかをあらためて考えなおしたほうがいいでしょう。■2:オプションで失敗する「現在志向バイアス」と「プロスペクト理論」のワナ「せっかく家を買うのだから、玄関のドアはいいものにしよう」「せっかく家を買うのだから、この造作家具(建物一体型のオーダー家具)をつけよう」といった具合に、「この機会だから」という言葉を接頭辞に、あれこれオプションをつける人がいます。買うまでは冷静に、かつシビアに価格にこだわったにも関わらず、買うとなったら一転、財布のヒモが緩むのです。なぜこうなるのでしょうか?これには「現在志向バイアス」と「プロスペクト理論」が大きく影響しています。「現在志向バイアス」とは、行動経済学でいわれている心理現象で、「現在を将来よりもずっと重視する」心の動きのこと。そのため、戸建てを購入する現時点を、家がやがて朽ち果てていく未来よりもはるかに重視してしまうのです。結果、「せっかくだから、住まいを最高のものにしたい」とアレコレオプションをつけてしまうことになります。また、「プロスペクト理論」の柱のひとつに、「必ず損をするわけではなく、損をしない可能性もあるのならば、その可能性にイチかバチかを賭けて行動しよう」とする心理現象があります。この時点で「住宅購入=博打」となっているのですが、本人としてはその意識はなく、むしろ「将来損をするとは限らない。ならば、どうせだからうまくいくと信じよう。大丈夫、きっとなんとかなる」と思いこんでしまいます。それでなくても、元の住宅価格も数千万単位であり、オプションの価格も数十万から数百万単位。つまり、金銭感覚が狂いやすい状況になっています。結果、過度に楽観的になり、あれこれオプションをつけた挙句、想定以上のローン返済に苦しむことになるのです。日常生活でこれまで以上に倹約を迫られるだけでなく、最悪、ローンで家計が破たんすることにもなりかねません。住宅購入は博打ではありません。買うのは一瞬でも、住むのは10年、20年単位であり、へたすれば一生に関わってきます。同時に、ローン返済も、一般的には35年かかります。そのため、住宅購入を決めた場合には、一層地に足をつける感覚をもち、今後の生活やローン返済のことを建設的に考える必要があるのです。その他、マンション購入と同じく「限定合理性のワナ(わかりやすいものしか理解しない)」にハマって購入する土地の周辺状況や契約内容を精査せずに失敗するケースなどがあります。*繰り返しになりますが、住宅は一般的に「買うのは一瞬、住むのは一生」です。失敗に気づいたからといって安易に住み替えることはできません。高額で、かつ人生に大きく影響を及ぼす買い物だからこそ、日常生活の買い物以上に冷静に、かつ慎重に「住んだ後のリアル」や「返済計画」を含めて検討すべきでしょう。(文/税理士・心理セラピスト鈴木まゆ子)

2016年08月15日

同世代の貯蓄額って気になりませんか。貯金をしている人、そうでない人の個人差は意外と大きいもの。みんなの平均額と比較してみて、自分の額が少ないと感じた方は、貯蓄を考え直すチャンスかもしれません。年齢別の平均貯蓄金額を見てみましょう。■意外とみんな貯蓄をしている!転職サイトDODA(デューダ)を運営している株式会社インテリジェンスの2014年の調査によると、22~27歳の平均貯蓄額は、171万円。貯蓄額の分布をみると、「50万円未満」が最も多く31%、次いで、「100~200万円未満」(20%)、「50~100万円未満」(18%)。約半数の人は貯蓄額が100万円未満ということがわかりました。一方、「500~1000万未満」(4%)、「1000万以上」(1%)という高額な貯蓄をしている人も5%近くおり、貯蓄額は人によって大きく異なるようです。年齢別の貯蓄額と最高額は、以下の通り。年齢:平均貯蓄額/最高額22歳:101万円/800万円23歳:113万円/860万円24歳:146万円/1500万円25歳:182万円/1000万円26歳:217万円/2300万円27歳:268万円/5000万円年齢の上昇に比例して平均貯蓄額も右肩上がりに増加する傾向があります。22歳では「50万円未満」と答えた人が4割弱いるのに対して、27歳で「貯蓄額50万円未満」は25%。それなりに貯金をしているという人は、4人に3人。20代後半といえば、結婚を意識する年齢ですよね。将来のことも考えて、そろそろ貯蓄しなければ……という人が増えるのでしょうか。また、まったく貯金をしていない人もちらほらいるようで、26歳になっても「給料日前になると、いつも残高が0に近くなってしまう」なんて意見もあるのだとか。確かに、「20代の借金は貯金」なんていう名言もあるように、お金だけでない経験ができるのも20代の特権。「貯金ばかりしていて、いろんな経験をしないまま30歳になってしまった」「独身である20代のうちにもっと遊んでおけばよかった」などと後悔している30代もいるので、”お金”と”経験”のバランスを大切にして20代を過ごしていきたいものです。■貯蓄が苦手な人は、「手取り給料×6か月」は貯めよう同世代の平均貯蓄額は、171万円。この数字、あなたの現実と比較してみていかがでしょうか。社会人になれば、自分の生活費は自分でやりくりするのが当たり前ですよね。このご時世、突然会社が倒産してリストラされることだって、あり得る話。いざ転職したいというときも、すぐに次が見つかるわけではないので、貯金が命綱となってきます。万が一のときに備えて、毎月の手取り額の約6倍を目安に貯蓄をしておきたいところ。6カ月分の生活費があれば、預金を崩しながら再就職もできます。自己都合で会社を辞めた場合でも、約4ヶ月後から失業保険を受給できるので、なんとか生活を立て直すことができるでしょう。■貯金好きな人は「貯める目的」を明確に毎月、給料日前に財布の中が空っぽになるのは論外ですが、せっかく働いているのにケチケチするのも考え物。お金は貯めるためではなく、使うためにあるものです。貯金が趣味で毎月せっせと節約に励んでいる人は、「貯める目的」をはっきりさせておきましょう。結婚や出産のライフプランがはっきりと決まっている人は、それにあわせて計画的に貯蓄を。まだ未定の方は、この先10年ぐらいのライフプランをおおまかに考えて、「いつまとまったお金が必要になるか」を洗い出してみてください。これまで何となく貯金をしていた人も「使う目的」を決めれば、お金を稼ぐ楽しみも湧いてくるはずですよ。貯金に関してはさまざまな意見があると思いますが、備えあれば憂いなし。いざという時に泣きを見ることのないよう、少しでも多く貯金をしておいたほうがいいかもしれませんね。

2016年07月04日

今、老後破産や老後貧乏、下流老人などが話題になっていて、老後どうなるのか、不安ですよね。それで、年金の受給額が気になっている女性は多いはず。私たちは、老後に年金をいくらぐらいもらえると考えておけばいいのでしょうか?これについて、平成16年に行われた年金の大改正で、国が試算した将来のシミュレーションがあります。難しそうだと思われるかもしれませんが、今回はこのシミュレーションを参考にもらえる年金の受給額を確認していきましょう。■払った金額より多く年金をもらえる?厚生労働省の「世代ごとの保険料負担額と年金給付額について」というシミュレーションの数字は、将来的な物価上昇を考慮して計算された物。よって、物価上昇を考慮していない()で囲まれた数字を見たほうがわかりやすいかもしれません。現在40歳の人は、このシミュレーション当時には29歳ですから、おおよそ30歳の時点での数字だと思えばいいでしょう。30歳(1975年生)の列を見てみると、厚生年金は6,700万円、国民年金は1,800万円が年金給付額となっています。また、厚生年金では2.7倍から2.4倍。国民年金では1.9倍から1.8倍、払った金額より多くもらえることになります。もちろんこれは、あくまでも、平均余命(その年齢からの平均寿命)生きた場合ですが……。■運用利回りが大きな問題になっている「じゃあ安心なのね?」という解釈は大きな間違い。なぜならこの国のシミュレーションには、大きな問題点がいつか指摘されているからです。すべて挙げるとキリがないのですが、もっとも大きな点を1つ挙げるなら、それは運用利回り(年何%で資産を運用できたかを表す数値)です。平成16年のシミュレーションの前提である年金積立金の平均運用利回りは、3.2%でした。この数字だけでも「本当に大丈夫?」と疑いたくなるのに、直近平成21年に開かれた年金制度を見直す国の会議(※財政検証・・・5年に一度年金財政を検証する会議)では、その運用利回りの前提が4.1%に引き上がっているのです。「さすがにこれは無理があるんじゃ……?」などと疑問が出ても不思議ではありません。年金制度をいまの給付水準のまま維持しようとするなら、この運用利回りがないと成り立たないということなのでしょう。逆にいえば、この運用利回りが出せないようであれば、いまの水準の年金を受取ることはできないということになってしまいます。ちなみにこの12年間の平均運用率を見てみると、平成13年度は-4.01%だった実質的な運用利回りが平成24年度には10.21%になっており、大きく変動していることがわかります。ただし、平成24年度はアベノミクス効果で株高になったため、10.21%という高い利回りになっていますが、平均すると1.54%。到底4.1%の数字には届きません。もちろん、「他の国にくらべて、日本の年金運用の実績は悪すぎる。運用方法を改善するべきだ」という意見もあるようですから、今後の数字がどうなってくるかはわかりません。未来は予測したとおりにはならないのですから。■利回りが変わらなかったら80%の額しかし、もしも現在の利回りがこの先も変わらないとするとどうでしょうか?あるシミュレーションでは、現在40歳で平均年収350万円の人が、65歳時点で受け取れる年金は毎月約105,000円になるともいわれています。逆にいえば、このぐらい年金額を下げないと、年金制度が維持できないということです。また、現時点と同じ金額を受け取るには、現在65歳からもらえる支給開始年齢を70歳まで引き上げないといけないという研究者もいます。現在130,000円もらえている年金が105,000円になるということは、おおよそ現在の80%の額しかもらえない計算になるのです。とはいえ、考え方を変えれば、「そうか、いまの80%程度は年金がもらえるんだ」ということにもなるはず。「年金がもらえない」ということと、「年金はいまの80%ぐらいはもらえる」という考え方は全然違います。悲観論で示されるこの金額をひとつの目印として、老後の生活の準備に入っていくのはいかがでしょうか?(文/ファイナンシャルプランナー・岡崎充輝) 【参考】※(世代ごとの保険料負担額と年金給付額について)年金制度における世代間の給付と負担の関係について-厚生労働省※岡崎充輝(2014)『知らないとヤバイシングルのためのお金の話』彩図社

2016年06月15日

家計を上手にやり繰りするうえで気になる、毎月の貯金額。給料のうち、いくらを貯金にまわせばいいのか知りたい人も多いのではないでしょうか。貯金の目安は目的に応じて異なりますが、今回は「目的に関係なく、毎月決まった額を貯蓄するための目安」についてご紹介したいと思います。■「余ったら貯金」はNGよくありがちな「余ったら貯金する」という考えですが、これはあまり好ましくありません。貯蓄上手は、貯金する分は口座から引き出さず、もしくは貯蓄専用の口座に移し、預金したままの状態にします。こうしておくことで毎月一定額が貯金され、貯金分のお金には手をつけないでおくことができます。貯金分を「もともと無かったもの」として考え、差し引いた金額でやり繰りできるというわけですね。■貯金は給料の○%が目安では、その目安はいくらでしょうか。毎月貯金する額は、家族構成に応じて変わってきますし、共働きなのか専業主婦なのかによっても異なります。 ●ケース1 共働き夫婦で子どもがいない場合・・・給料の20%~30%が目安●ケース2 共働き夫婦で子どもがいる場合・・・給料の15%~20%が目安●ケース3 専業主婦で子どもがいない場合・・・給料の15%が目安●ケース4 専業主婦で子どもがいる場合・・・給料の10%が目安 「え、こんなに?」と高い比率に感じる方もいるでしょう。でも、やり繰りに慣れてくれば自然と一定額を貯める感覚が身についてきます。そのためには、「余ったら貯金」という考えを捨て、先に決まった額を給料から差し引いて手をつけず口座に残しておくことが重要なのです。家賃や水道光熱費、携帯代金といった固定費の見直し、食費や雑費などのやり繰りは、妻としての腕の見せどころでもあるでしょう。あまり節約しすぎて家族に苦痛を強いるのは好ましくありませんが、家計簿を見直せば「無駄な出費」が見えてくるはずです。「塵(ちり)も積もれば山となる」の精神で、やり繰り上手&貯蓄上手を目指しましょう。まずは、毎月の給料から一定額を貯金する習慣を心がけてみてはいかがでしょうか。「備えあれば憂いなし」です。いつ、どのタイミングで急な出費が必要になるかなんて誰にもわからないこと。今のうちから貯金に対する意識を高めておきたいですね。

2016年04月21日

ゆうちょ銀行は4月1日から、通常貯金や定額貯金などの合計の預入限度額を現行の1,000万円から1,300万円に引き上げる。○限度額の引き上げは25年ぶりこのたび、4月1日から限度額が引き上げることになったのは、3月25日に限度額引き上げのための政令が公布されたことに基づく措置。通常貯金や定額貯金、定期貯金などの合計の預入限度額はこれまで1,000万円としていたが、4月1日から1,300万円に引き上げる。ゆうちょ銀行は「限度額の引き上げは、1991年11月に700万円から1,000万円に引き上げられたとき以来25年ぶり。1,300万円までに引き上げられることで利用者の利便性は高まる」としている。マイナス金利の影響については「市場金利の状況を鑑みると、限度額の引き上げによって貯金残高がそれほど大きく増えることはないと見ており、預入限度額の変更が業績に与える影響は軽微である」と予測している。なお、預金保険制度による貯金の保護の範囲には変更なく、保護されるのは預金者1人当たり元本1,000万円までとその利子。ただし、1,000万円を超えていても、金融機関の財産状況に応じて、超過分についても支払われる場合がある。

2016年03月28日

新生銀行は4月1日より、「新生総合口座パワーフレックス」の顧客を対象にしたTポイントプログラムを拡充する。○投資信託や外貨預金の取引でTポイントがもらえる新生銀行は、2013年9月からTポイント・ジャパンと業務提携をスタート。新生総合口座パワーフレックスの口座開設時や、商品・サービスを利用する際にTポイントを付与するプログラムやキャンペーンを実施してきた。このたびのリニューアルでは、現在のTポイントプログラムに、新しくポイントサービスを追加。投資信託や外貨預金の取引の際にもTポイントを進呈するなど、ポイント付与の機会を拡充する。あわせて、これまで郵送やスマートフォンアプリでの口座開設に付与していたポイントを店頭で口座開設した顧客も対象となるように拡大する。具体的には、(1)Tポイントプログラムへのエントリーで毎月1P付与、(2)投資信託口座の開設月を含む3カ月後の月末までの対象となる投資信託の合計取引金額に応じて最大2万ポイント付与、(3)毎月の外貨預金の取引に応じて毎月最大200P付与、(4)投信積み立てによる引き落としが1件以上で毎月5P付与、(5)外貨積み立てによる引き落としが1件以上で毎月5P付与の5つのサービスを4月1日より追加する。「Tポイント」とは、Tポイント・ジャパンが展開する日本最大の共通共通ポイントサービス。会員数は5,707万人、提携企業はTSUTAYA、ファミリーマート、ENEOS、ガスト、Yahoo!ショッピング、ソフトバンク携帯電話など全国132社約49万店舗に達する(いずれも2016年1月末現在)。

2016年03月10日

三井住友信託銀行は3月1日、円普通預金金利と住宅ローン金利を引き下げ、外貨定期預金の金利を引き上げる。円普通預金金利は年0.001%とする。○住宅ローンの固定プランは年0.05%~年0.25%引き下げこのたびの円普通預金金利と住宅ローン金利の引き下げは、2月16日に開始された、日本銀行によるマイナス金利政策導入以降の市場動向を踏まえて実施されるもの。円普通預金金利は、現行の年0.02%を年0.001%に引き下げる。取引残高に応じて優遇サービスを提供するトラストプレミアムサービス普通預金金利は年0.025%から年0.002%とする。住宅ローンの固定プランにおける店頭表示金利は、現行水準から年0.05%~年0.25%引き下げる。変動プランについて変更はない。外貨定期預金では、米ドル・豪ドルの金利を引き上げる。例えば、「米ドル1カ月定期(ネットバンキング)」は年0.10%の金利を年12.00%に、「米ドル1カ月定期(窓口またはテレフォンバンキング)」は年0.10%を年0.50%に引き上げる。「米ドル1年定期(ネットバンキング)」は年0.65%を年1.50%に、「米ドル1年定期(窓口またはテレフォンバンキング)」は年0.35%を年1.20%にする。同様に「豪ドル1カ月定期(ネットバンキング)」の金利は年0.70%から年13.00%に、「豪ドル1カ月定期(窓口とテレフォンバンキング)」は年0.70%を年1.00%に引き上げる。また、「豪ドル1年定期(ネットバンキング)」は年1.55%から年2.10%に、「豪ドル1年定期(窓口とテレフォンバンキング)」は年1.05%を年1.60%とする。三井住友信託銀行は、外貨定期預金の金利を引き上げたことについて「マーケット環境をふまえた結果」としている。

2016年02月29日

福岡銀行は22日、福岡空港国際線ターミナルビル1階(到着ロビー)に外貨両替コーナーを新設すると発表した。○「国際線ターミナル出張所」のフロア移転に続くリニューアル第2弾福岡銀行は、2015年12月に「国際線ターミナル出張所」のフロア移転(2階→3階出発ロビー)を実施したが、このたびの件はこれに続くリニューアル第2弾として、1階到着ロビーにも外貨両替コーナーを新設するもの。これにより「国際線ターミナル出張所」リニューアルは完了し、出発・到着のいずれの顧客にも、同行の外貨両替サービスを便利に利用してもらえるものと期待しているという。福岡銀行によると、「3階の出発ロビーに続き、このたび1階の到着ロビーにも外貨両替コーナーが新設されるので、日本人と外国人、両方のお客様の利便性が高まる」としている。福岡銀行は今後とも、外貨両替サービスを地元の顧客、訪日外国人旅行者のいずれの人にも利用してもらいやすいよう、人々のニーズに合わせた利便性向上に努めていくとしている。

2016年01月25日

●企業の海外事業拡大などでドルの調達ニーズ高まるネット銀行をはじめ、各銀行では外貨預金のキャンペーンを積極的に行っている。実は、こうしたキャンペーンの背景には、銀行側の外貨に対するニーズが高まっているという事情があるという。では、個人投資家は、キャンペーンを活用して外貨預金をする際に、どこに注目して外貨預金をすればいいのだろうか。ジャパンネット銀行の担当者に聞いてみた。取材に応じてくれたのは、ジャパンネット銀行 市場商品事業部 市場商品企画グループ兼市場商品推進グループの吉田昌央氏と、市場商品事業部 市場商品企画グループ兼市場商品推進グループ 部長代理の曽根聖氏。まずは、なぜ銀行の外貨ニーズが高まっているかを吉田氏に聞いた。――銀行をはじめとする金融機関は、なぜ外貨を集めようとしているでしょうか?吉田 : 企業が海外での事業拡大やM&A、外債投資を積極化していることが一番大きな要因です。先月9年半ぶりにアメリカが利上げし、今後も段階的に利上げをしていくと見込まれています。利上げするということになると、ドルを借り入れるときのコストも今後高くなっていくということが見込まれますので、なるべく金利が低いうちにドルを集めておいて、それで投資や貸出に使いたいということでニーズが高まっています。――なるほど。海外事業拡大やM&Aでドルが必要になるということですね。吉田 : 昨年顕著だったのは、特にメガバンクを中心とした大手の銀行が、ドル建ての貸金を急激に増やしていたということです。国内の企業の資金需要が大幅に落ちている中で、なかなか国内でのビジネスにつなげられないということで、メガバンクを中心に積極的に海外の企業あての貸金を増やしたことによって、銀行全体のポートフォリオの中で、ドルを調達しなければいけないニーズが高まったということが、昨年の大きな動きだったと思います。――ドルで貸し付けるということですね。吉田 : 昨年を振り返りますと、企業が過去最高の収益をあげている中、国内の事業法人も潤沢な資金を保有している状況でして、本来であれば儲かったお金は設備投資なり、賃上げなりに使うのでしょうが、実際そういうことは起こっていない状況です。今の企業収益の上振れというのは、企業経営者からすると一時的なものと見ているのだと思います。何より、国内自体は人口が減っていくことが見込まれていますので、製造業なども設備投資をどんどん拡大して、国内需要に備えるというよりは、海外での事業拡大などに備えた動きをしています。――ドルを貸し付ける相手はどういったところになりますか。吉田 : アジアを中心とした現地法人、そういったところへの貸金を大幅に増やしています。過去最高のM&Aなども起こっておりますので、これも当然ドル資金を調達して、買収資金に充てなければいけません。また、世界の中央銀行が金融緩和を続けている中、昨年先進国で唯一、利上げをしたのがアメリカです。そういった中、日本国内の投資家も、日本国債の金利が極めて低く抑えられている中で、なかなか国内債の運用がほとんどできない状況でして、米国債への投資が増えているのも事実です。それは銀行だけではなく、生損保なども含め機関投資家全体でそういった動きになっています。――さまざまな要因があって、銀行などのドルの調達ニーズが高まっているわけですね。吉田 : 債券を買うにしろ、貸出をするにしろ、外貨がなければ海外で何もできませんので、そういった意味で、外貨をいかに調達していくかということで、みんなで競って外貨を調達しているという状況です。――今後の展開として、アメリカの利上げはドルの調達にどのような影響があるのでしょうか。吉田 : 12月の利上げは11月の初旬からマーケットは折り込んでいましたので、サプライズがないまま利上げを迎えることになりました。次は2回目の利上げ、今後どういったペースで、次の利上げが行われるのかということが市場の次の焦点になっています。そういった中、市場参加者はどれぐらいの期間で、どれぐらいのタイミングでドルを調達するとコストが安く済むかという点について、たえず状況を見ながらいろいろな金融機関が判断していくのだと思います。今年せいぜい2回ぐらいしか利上げができないのではないかというような見方をしている人もいますし、3カ月に1回ぐらいではないかという見方もありますから、市場動向を見ながらFRBがどう考えるかということになると思います。――ドルの調達が増えるのはいいのですが、アジア通貨危機のように、新興国からドルが引き上げられる懸念が言われています。その辺はどうですか。吉田 : そうした懸念を反映する動きは、昨年1年間で、利上げの思惑が高まる局面では起こってはいるのですが、今は落ち着いています。マーケットの想定以上に利上げのペースが早い、大きな幅の利上げが続く、となるとそういったことは起こる可能性はあると思います。上記の吉田氏の説明で、ドルの調達ニーズが高まっていることが理解していただけたのではないだろうか。次ページからは、こうした状況の中、外貨預金はどうなのかを曽根氏にお伺いする。●外貨預金で注意する点は?本ページでは、ジャパンネット銀行で外貨預金を担当する曽根氏に、外貨預金をする際に着目すべき点について、お伺いした内容を紹介する。――ドルの調達ニーズが高まる状況の中、外貨預金は個人投資家にとってどうなんでしょうか。通貨によっても違うと思いますが。曽根 : 外貨の調達のニーズが高まっているので、さまざまな銀行が外貨預金でキャンペーンをやっている中、外貨預金は伸びてきています。当行もお客様の数、投資額、残高において、伸びてきています。こうしたキャンペーンや金利優遇が多い中、何が重要かというと、為替の水準もあるのですが、取引に係る手数料に注意していただきたいのです。一般的に、外貨預金は為替手数料が高いことが難点です。例えば、預け入れ期間1カ月で金利5%(年利率)、1通貨あたりの手数料10銭の「パターン1」と、預け入れ期間1年で金利0.5%(年利率)、1通貨あたりの5銭の「パターン2」があったとします。おトクに見えるのは「パターン1」の方が、金利が高額でよく見えるのですが、実質的な利率で見るとそこまで大きな差はなくなってきます。また、為替手数料込みで計算すると「パターン2」の方が利益がでています。為替レートがどう動くかということもありますが、同じ条件で比べた場合には、為替手数料が割高になってしまうこともあります。――難しいですね。曽根 : 手数料が高いけれども、短い期間で高金利を選ぶ「パターン1」か、長い期間で金利は低いけれども手数料も低い「パターン2」を選ぶのか。どっちがいいのかは一概には言えないのですが、外貨預金は、表面的な金利だけではなく、「実質的な利率がどれくらいになるのか」「コストはどれくらいかかるのか」を併せて考えながら、コスト試算することが重要だと思います。――外貨預金のキャンペーンは、「何カ月物何%」などいろいろなパターンがあると思いますが、素人ではわかりにくい部分がありますね。1通貨あたり10銭というのは、高いわけですね。曽根 : 10銭と5銭では当然5銭の方がいいわけで、表面金利にとらわれて、高い金利だけを追いかけても実は為替手数料のコストが割高となってしまったという結果にならないように気をつけてほしいと考えています。――計算はどうやればいいのですか。曽根 : 概略とはなりますが、まず、外貨預金に預入する予定の外貨元本金額を確認します。利息額は、この外貨元本金額に金利を掛けて算出します。ただし、金利は通常、1年間持った場合の金利が示されています。要するに、提示されている金利は、通常、1年間持っていないと実現しません。ですので、外貨定期預金1カ月ものなら、提示されている金利のざっくり12分の1。3カ月ものであれば提示されている金利の12分の3。それに外貨元本金額を掛けた結果が、満期まで持っていたときの税引き前の利息額になります。為替手数料は、1通貨あたり10銭(0.1円)の為替手数料の場合、外貨元本金額に0.1円を掛けます。結果が、為替手数料になります。1ドル100円だった場合は、100万円持っていたら1万ドルです。1万ドル掛ける0.1円が手数料です。1000円になりますね。これが為替手数料です。なお、当行の米ドルの為替手数料は、業界最低水準の片道1通貨あたり5銭(0.05円)です。某メガバンクは片道1通貨あたり1円だったりしますから、リーズナブルだと考えています。――手数料が決まる仕組みはどのようなものなのでしょうか。曽根 : 当行の手数料が低く抑えられているのは、ネット銀行であること、およびリアルタイムレートでリアルタイム取引が可能だからです。他行の場合、お客様にわかりやすいようにということかもしれませんが、外貨預金の預入をする際に、預入為替レートが出てから数秒保持されます。でも、外国為替市場はリアルタイムの世界です。瞬時にマーケットの為替レートは変動しています。この場合、どちらの方がスプレッド(※)を安く抑えられるのかというと、リアルタイムレートでのリアルタイム取引の方が抑えられるのです。※ スプレッド : TTS(対顧客電信売相場)とTTB(対顧客電信買相場)の差リアルタイムではなく公表レートなどで取引をしている場合は、幅を持たせてレート提示しますので、そうなると為替手数料は高くなります。――リアルタームレートでの取引が手数料の安さにつながるわけですね。曽根 : はい。また、リアルタイムレートの提供は、お客様がレートやチャートを見ながら円高に振れたタイミングで預入、円安で払戻といった機動的な取引も実現いただけます。取引きしやすいプラットフォーム、水準、お客様にとって極力有利なプライスを出そうと思って頑張っているところです。――一口に外貨預金といっても、いろいろな違いがあるわけですね。本日は勉強になりました。ありがとうございました。

2016年01月12日

ソニー銀行は7日、2016年1月末判定分より、外貨預金優遇制度の改定を予定していると発表した。ステージ判定方法を変更し、より多くの顧客に優遇特典が利用できるようになるという。また、優遇特典は外貨預金の枠を超えて大幅に拡充する。2016年1月末の判定、2016年3月1日の適用分より、新しい外貨預金優遇制度が開始するとしている。○判定方法、ステージ名称の変更2016年1月31日の判定より、ステージ名称をわかりやすく変更する。また、シルバー(ステージ1相当)の判定条件を円預金と投資信託残高を含む総残高に変更する。○優遇特典の追加2016年3月1日適用分より、為替コスト、外貨定期預金金利の優遇はそのままに、外貨預金の枠を超えた新たな特典を追加する。新しい外貨預金優遇制度の更に詳しい内容については、2016年1月上旬に告知するとしている。

2015年12月08日

ジャパンネット銀行は12月1日、「外貨預金・投資信託 冬のボーナスキャンペーン」を開始した。ボーナス時期にあわせ、資産運用を考えている人への応援企画として、外貨定期預金で特別金利を適用、投資信託で購入時手数料を半額キャッシュバックする。○業界最低水準の為替手数料でコストを抑えた運用が可能ジャパンネット銀行の外貨預金は、業界最低水準という為替手数料(米ドルなら1通貨あたり片道5銭)でコストを抑えた運用が可能だという。また、外貨定期預金は最低取引金額が10通貨と、少額から預け入れることができる。投資信託では、多くの取扱いファンドの中から顧客のニーズにあったファンドを簡単に選ぶことができるよう、検索機能や各種ランキング機能の充実を図っていくとしている。ジャパンネット銀行によると「通常の為替手数料は米ドルの場合、1通貨あたり5銭。ネット銀行さんやメガバンクさんのネットバンキングで取り扱う外貨の為替手数料の中では最も低いコストとなっている。金利も米ドル1年の場合で年2%と特別金利を適用。ボーナスが支給される時期でもあるので、運用先の一つとして検討してほしい」としている。○キャンペーン内容外貨預金期間:12月1日(火)預入完了分~2016年1月29日(金)預入完了分内容:期間中に対象の外貨定期預金への預け入れで、特別金利を適用する(税引前・年利率)投資信託期間:12月2日(水)購入注文分~2016年1月29日(金)購入注文分内容:JNB投資信託で販売中のロードファンド(購入時手数料が必要となるファンド)を購入した顧客全員に、購入時手数料(税込)の半額をキャッシュバックする。

2015年12月03日

かつて有利な投資商品のひとつとして人気を博した変額保険。バブル崩壊で損をした人が多かったこともあり、危ない商品と思っている人も多いのでは? でも、投資ではなく保険商品としてみれば決して危ない商品ではありません。インフレに備えられる点など長期的にメリットもある保険なので注目してみてください。○変額保険とはどんな保険?変額保険は、文字通り保険金額が変動する保険。一般の保険は、保険期間中の運用状況にかかわらず当初決められた保険金額が支払われることが約束されていますが、この保険は運用がうまくいけば保険金額が増えるという特徴を持っています。その代わり、運用が当初の予定通りにいかなかった場合は、目減りしてしまう可能性があります。ただし、死亡保険金に関しては最低保障が決まっているため、どんなに運用状況が悪くても最低保障額(一般に基本保険金と呼ばれている)は受け取れるようになっています。かつてバブル経済のときに人気があったことからもわかるように、保障の機能も持った投資商品として活用されることが多い保険です。変額保険は満期のない終身型と満期が決まっている有期型の2種類あり、保険の特徴から比較する場合、終身型は終身保険、有期型は養老保険と似たタイプになります。払い込んだ保険料は特別勘定として、通常の保険の保険料とは別に運用と管理がされています。死亡時の保険金は一定額が保障されているものの、解約返戻金や満期保険金は運用しだいで増減することになっているため、それらの金額があらかじめ約束されている一般的な保険とは違い、より積極的な運用を可能にするためです。運用先はいくつかの選択肢から自分で選んで運用するタイプが主流。途中で運用先の変更もできるようになっているところがほとんどです。○普通の終身保険や養老保険と比べておトクなの?通常の終身保険は保険金額が決まっていることはもちろん、加入時の予定利率に基づいて解約返戻金の額も何年目でいくらもらえるという額があらかじめ決まっています。それに対して変額保険では、死亡保険金は最低限受け取れる基本保険金の額が決まっているものの、解約返戻金は運用しだい。養老保険では死亡保険金と満期保険金が決まっていますが、有期型の変額保険は満期保険金が運用しだい大きく増減します。つまり、運用状況によって損をしてしまう可能性もあるわけです。元来保険会社が負う運用リスクを契約者が負う代わりに、一般の保険よりも保険料は安く設定されています。また、今後インフレが進んだ場合、通常の保険は保険金額が変わらないため、実質的に保険金が目減りすることになりますが、その点変額保険はインフレ下では保険金額が増えていく可能性が高いので、インフレリスクに対応できる点がメリットといえるでしょう。○変額終身保険の上手な活用法は?投資商品として活用するには、解約がしづらい、基本的に長期の契約になる、運用先の自由度がほかの投資商品よりも制限されるなどの点から、お勧めできません。とくに有期タイプの場合、期間限定での投資となってしまうため、運用状況が良くないときに満期を迎えると大きな損になってしまう可能性もあります。ですから、変額保険を利用するなら終身タイプが基本となります。一生涯の保障の確保をメインの目的として、プラスアルファとして将来の運用次第で解約することも視野に入れた契約なら加入も検討できます。その場合に注意したいのは、必要以上の高額な契約をしないこと。途中で保険料負担が苦しくなって解約するなど自己都合での解約は不利になる可能性が高くなるからです。あくまでも解約は運用の状況をみて判断できることが大切です。また、一生涯確保したい保障額の全額を変額保険で準備せず、通常の終身保険などと組み合わせること。そうすることで、死亡保障を減らしてよいと判断したときにどちらの保険を解約するべきか選択でき、また、一部を変額保険にすることによって、将来のインフレリスクにも備えることができます。投資的側面の強い変額保険ですが、あくまでも"保障"機能をメインに検討することが大切です。<著者プロフィール>ファイナンシャルプランナー 堀内玲子証券会社勤務後、編集製作会社で女性誌、マネー関連書などの編集を経て1993年に独立。1996年ファイナンシャルプランナー資格を取得。FPとして金融・マネー記事などの執筆活動を中心に、セミナー講師、家計相談などを行う。著書に「あなたの虎の子資産倍増計画」(PHP研究所・共著)「年代別ライフスタイル別生命保険のマル得見直し教室」(大和出版)など。

2015年11月24日

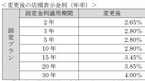

個人年金保険の加入を検討する際に、「定額年金がいいのか?それとも変額年金がいいのか?」と悩まれる方もいらっしゃるかもしれませんね。それでは、「定額年金」、「変額年金」、それぞれの特徴を整理してみましょう。定額年金とは?一定期間、契約時の予定利率により積立運用を行い、契約時に定めた一定の年齢から年金を受け取る個人年金保険のことを、「定額年金」といいます。運用は、保険会社が一般勘定により行います。定額年金は、一般的に将来の年金原資が確定もしくは最低保証されているため安定的で、保険会社が破綻しない限り、元本割れの可能性は極めて少ないといえます。しかし、インフレリスクに弱いというデメリットがあります。図1 定額年金のイメージ 10年保証期間付終身年金と10年確定年金の例資料:(公財)生命保険文化センターホームページをもとに作成変額年金とは?一方、価格変動幅の大きい金融商品等で年金原資を運用して、運用効果を高めることを目的とする個人年金保険のことを「変額年金」といいます。複数種類の投資信託より契約者が選択し、保険会社が特別勘定にて管理し、運用を行います。変額年金は、将来受け取る年金金額が運用実績によって変動します。投資信託を通じて国内外の株式・債券等に投資され、運用実績に応じて、将来受け取る年金金額が大きくなる可能性もありますが、その逆の可能性、つまり、将来の年金受取総額が保険料の払込総額を下回る可能性もありますので、注意が必要です。なお、変額年金では、年金原資や年金受取総額に最低保証が定められている商品もあります。図2 変額のイメージ 10年保証期間付終身年金(保険料一時払い、年金額一定タイプの例)資料:(公財)生命保険文化センターホームページをもとに作成どちらがいいの?定額年金と、変額年金、いずれにもメリット、デメリットがあり、どちらが優れているということはできません。まずは、自分が思い描く老後のライフプランに対して必要な金額を具体的に考えてみましょう。そして、定額年金と変額年金の特徴や商品内容を理解し、自分にとって適しているのはどちらなのかを決めることが大切です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年11月18日

オーディオテクニカは23日、低音重視の製品ライン「SOLID BASS」のリニューアルを記念し、アーティスト降谷建志やロックバンド[Alexandros]とのコラボレーションミュージックビデオを公開した。SOLID BASSシリーズは「圧倒的な低域表現」をコンセプトとした同社の低音重視ヘッドホン・イヤホン。10月8日に、フルモデルチェンジした新ラインナップが発表された。ミュージックビデオは、フルバージョンのほかアーティストのナレーションが入った30秒バージョンも用意。ミュージックビデオの企画・制作にはSPACE SHOWER TVが参加しており、30秒バージョンはオーディオテクニカの特設WebサイトとSPACE SHOWER TVで視聴できる。

2015年10月23日

福岡銀行は21日、訪日外国人向け外貨両替サービスの拡充として、6月に中央ふ頭クルーズセンター自動外貨両替コーナー、7月に天神ライオン広場外貨両替ショップの開業に続き、「JR博多駅外貨両替ショップ」を開業した。○午前8時から午後9時まで年中無休で営業「JR博多駅外貨両替ショップ」は、九州のランドマークであるJR博多駅のコンコース中央、博多駅総合案内所の一角に位置し、午前8時から午後9時まで、年中無休で営業するという。JR博多駅や周辺施設を利用する外国人旅行者のみならず、平日や昼間に銀行に行くのが難しかった地元の顧客にも、通勤や買い物のついでに、便利に利用してもらいたいとしている。福岡銀行によると「福岡を訪れる外国人旅行者から『夜間や土日に外貨両替が出来なくて不便』という声があり、6月に中央ふ頭クルーズセンターに自動外貨両替機を設置し、7月には天神ライオン広場外貨両替ショップを開業させた。店舗としては、『JR博多駅外貨両替ショップ』は2店舗目となる。既にある福岡空港内の両替ショップは近くリニューアルする予定」としている。銀行がJR駅のコンコース中央に営業拠点を設けるのは全国的にも珍しく、福岡銀行の外貨両替サービスは、立地、営業時間、取扱通貨数、いずれをとっても満足してもらえるものと考えているという。地元九州における訪日外国人のおもてなしや、より良い街づくりを目指した福岡銀行の企画やサービスの拡充を順次実施する予定で、今後とも、地域のニーズに密着した取組みを強化していくしている。

2015年10月23日

ソニー銀行は19日、Visaデビット付きキャッシュカード「Sony Bank WALLET(ソニーバンク・ウォレット)」の先行受付開始を発表した。同カードは外貨預金口座で即時決済できる機能がついたもので、日本初の11通貨に対応する。サービス開始は2016年1月4日。○外貨預金口座を持っていれば手数料無料に「Sony Bank WALLET」は、ソニー銀行のキャッシュカードとVisaデビットカードが一体となったカード。最大の特徴は、日本円普通口座と10通貨の外貨預金口座で即時決済できるデビット機能だ。例えば米ドルで外貨預金をしている場合、アメリカで「Sony Bank WALLET」を使ってデビット払いすると、代金が米ドル預金口座から即時に引き落としされる。対応通貨は日本円、米ドル、ユーロ、英ポンド、豪ドル、NZドル、スイスフラン、香港ドル、カナダドル、南アフリカランド、スウェーデンクローナで、11通貨対応は日本初。また、外貨預金口座の残高が不足している場合は、不足金額相当分を円普通預金口座残高から即時換金して引き落としをすることができる「円からアシスト」機能も備える。現地通貨の口座からの引き落としであれば両替手数料は無料、「円からアシスト」を使用した場合でも、手数料はクレジットカード払いより割安となる。海外ショッピング利用で対象10通貨以外、又は対象通貨の口座を持っていない場合は、国際提携機関の指定するレートに基づき円換算した金額に手数料などを上乗せした金額が円普通預金口座から即時引き落としされる。キャッシュカード機能としては、セブン銀行やイオン銀行などの国内の提携ATM9万台以上から引き出し可能。また「Visa」「PLUS」マークの付いた海外ATMから現地通貨を引き出すこともできる。○新しい通貨の形を提案19日に銀座 ソニービルで実施された発表会には、今年6月にソニー銀行 代表取締役社長に就任した伊藤裕氏が登場。2002年にソニーヨーロッパのCFOに就任し、ユーロ通貨統合の現場を経験した同氏は「個人の金融行動にイノベーションを起こすことがソニー銀行のミッション。自分のタイミングで外貨を購入できて、海外に行ったときに自由に使える機能を持つ『Sony Bank WALLET』を新しい通貨の形として提案していきたい」と語った。また開発を担当した商品企画部長 國津雅央氏は、多通貨のデビット即時決済や「円からアシスト」など、一歩先を行くサービスを提供することがソニー銀行の「Fin Tech(金融とITの融合サービス)」だと胸を張る。「24時間365日対応の外貨即時決済は、OPEN系の基幹系システムにより実現したもの。外貨決済のメリットは、円高時に外貨をまとめて買っておいてそれをあとから使うことができる点にある。さらに外貨の積み立て購入で、購入レートを平均化することもできる。今までは『海外に行くタイミングで運が良ければ円高で得、運が悪ければ円安で損』というのが常識だったが、これからは能動的に為替レートをコントロールすることが常識になると考えられる」(國津氏)「Sony Bank WALLET」の年会費・新規発行手数料は無料。海外でのデビット払いの手数料は、該当10通貨の口座を持っている場合は無料、持っていない場合は利用金額の1.76%がかかる。海外ATMの手数料は、対象10通貨の場合は引き出し金額の1.76%(税込み)、対象10通貨以外または対象通貨の口座を持っていない場合は、引き出し金額の1.76%にATM使用料216円(税込み)が加算される。

2015年10月20日

死亡保険に加入する場合に考えておく必要があるものがいくつかあります。そのなかで、簡単なようで難しいのが、「いくらの死亡保障額が必要なのか?」ではないでしょうか。死亡保険に加入するにあたっては、おおよその死亡保障額の計算方法があるので、死亡保障を設定する時の参考にしてください。今回は、会社員の方を想定してみていきましょう。遺されたご家族の今後の支出を計算しましょう!図1では、死亡保障額の算出の考え方のイメージ図ですが、このイメージ図に沿って計算をしていきます。図1 死亡保障額の算出の考え方(会社員の場合)計算の順番ですが、まずは、図1左側の「遺されたご家族の今後の支出」から計算をしていきます。一家の大黒柱に万一のことがあった場合でも、遺されたご家族は今後も生活をしていかなければなりません。したがって、今後の食費や光熱費といった毎月の生活費を確保しておく必要があります。この毎月の生活費ですが、配偶者は平均寿命まで(女性は87歳、男性は81歳)、お子さまがおられる場合は、お子さまが独立されるまで(19歳または23歳)必要になります。生活費以外にも、お子さまの教育費や、お住まいが賃貸の場合であれば家賃も必要になってきます。お住まいが持ち家の場合で住宅ローンを返済中の方は、団体信用生命保険に加入されているかどうかをご確認ください。団体信用生命保険とは、住宅ローンの返済途中で契約者が死亡や高度障害になった場合に、住宅ローンの残債を本人にかわって支払ってくれる制度(保険)なので、加入されているのであれば、家賃の部分は不要です。そして、葬儀代も一般的に約200万円程度かかるため、計算に入れておきましょう。その他の部分ですが、自動車の購入や旅行などの費用になります。いずれの項目も、おおよその金額でOKです。支出を補う手段を計算しましょう!遺されたご家族の今後のおおよその支出合計額を計算した後は、その「支出を補う手段」について考えていきます。支出合計額の全額を生命保険で補うという訳ではありません。まずは、ご家族の貯蓄と勤労収入が補う手段として挙げられます。次に、厚生年金や国民年金といった公的年金から、遺族年金がご家族の方に対して給付されます。会社員の方の場合でお子さまがおられる場合であれば、国民年金と厚生年金の両方から遺族年金が給付されます。さらには、お勤め先によっては、死亡退職金などの弔慰金制度がある会社もあります。具体的な金額については、総務部や人事部に確認をしてみてください。これらを全て合計し、それでも遺されたご家族の今後の支出の合計額に対して、不足が発生する場合は、その不足額を生命保険で補う形になります。一般的な目安はどのぐらい?必要な死亡保障額は、それぞれのライフスタイルによって異なりますが、一般的に必要とされる死亡保障額は下表を参考にしてください。必要な死亡保障額は、毎年変化していく!必要な死亡保障額は、ライフスタイルの変化によっても異なります。そして、特にお子さまがおられる場合は、お子さまの成長に伴って必要な死亡保障額は徐々に減少していきます。その理由ですが、お子さまが生まれた時点では、お子さまが独立されるまでの23年間または19年間の生活費や教育費の確保が必要になります。しかし、お子さまが10歳になられると、お子さまの分の保障は、13年間または9年間に減少していきます。図2 必要死亡保障額の変化のイメージ(例)今年お子さまが誕生し、住宅を購入済みの場合このように、死亡保障額は一度計算したその時点の死亡保障額が一生涯必要となるわけではありません。徐々に減少していきますので、定期的に必要な死亡保障額を計算していく必要があります。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年10月20日

LINEは、ユーザーが自作スタンプを制作・販売できるプラットフォーム「LINE Creators Market」において、クリエイターへの売上分配額の受け取り手段として、LINEに搭載するモバイル送金・決済サービス「LINE Pay」が利用可能になる「B to C送金機能」の提供を開始したことを発表した。「LINE Pay」は、同社のコミュニケーションアプリ「LINE」を通じて、ユーザー間での送金や提携サービス・店舗での決済を簡単・便利に行うことができるモバイル送金・決済サービス。このたび提供が開始された「B to C送金機能」により、「LINE Creators Market」でスタンプを販売するクリエイターは、管理画面上で送金手段をLINE Payに設定することで、LINE Pay口座で売上分配額を受け取ることが可能となった。従来はLINEからクリエイターの売上分配額を金融機関口座に振り込みをする際に振り込み手数料(一律540円)が発生していたが、LINE Pay口座への振り込みは手数料が発生せず、無料で受け取ることができる。ちなみに、送金方法にLINE Payを選択できるのは、日本国内の個人のクリエイターのみで、売上分配額の送金は1,000円から可能となる。さらに、10月31日までの期間限定で、送金手段にLINE Payを選択したクリエイターがLINE Pay口座から、銀行などの金融機関に出金をする際に発生する手数料(216円)も無料になるキャンペーンを実施している。期間中、クリエイターは振り込み手数料が一切無料で売上分配額を受け取ることが可能となっている。なお、キャンペーンおよび送金手段の設定方法は、LINE Creators Marketの公式ブログで詳しく紹介されている。

2015年08月11日

じぶん銀行は3日、スマートフォンとパソコンで利用できる「外貨定期預金シミュレーター」をリニューアルした。○「わかりやすく・使いやすく」操作できるよう、デザインを一新初心者の人でも「わかりやすく・使いやすく」操作できるよう、デザインを一新。手入力が必要な項目を大幅に減らすことで、よりスムーズに利用できるようになったという。また、シミュレーション結果画面も情報量を増やした充実の内容となっているという。外貨預金をすでに利用の人も、これから利用を考えている人にも、使いやすいツールに生まれ変わっているとしている。○リニューアルのポイント1デザインを大幅リニューアル。「より使いやすく」「わかりやすく」シミュレーションができるようになった。○リニューアルのポイント2必要情報が自動で入力され、使い勝手がよくなった。○リニューアルのポイント3為替相場が上下3円動いた場合のシミュレーション結果が表示されるようになった。

2015年07月07日

Dragon AshのKjこと降谷建志が、初のソロアルバム『Everything Becomes The Music』をリリース。12の収録曲は全て彼の作詞作曲であり、さらに楽器演奏も彼一人だけという完璧な“ソロ作品”だ。「去年、Dragon Ashとして『THE FACES』という、バンドにとって最高のアルバムを作り、ツアーを含めた活動で味わったことのない達成感を得たので、それがソロの後押しになったと思う。まぁ中毒といえるほど曲を作り続けているから、バンドには属さない曲も溜まっていくので、それをソロとしてまとめてもいいんじゃないかと。やっとそういう気持ちになれた」ソロワークに彼が掲げたスローガンが、アルバム名の“すべては音楽になる”。Dragon Ashでは聴けない彼の日常生活を想像させる曲や、自分を正直に見つめた“降谷建志”自身の物語を読ませる曲もあり、驚きつつドキドキしてしまう。「ブログと同じかな。ブログって身の回りの些細な出来事を、自分の中で終わらせたくない、みんなに聞いてほしいという心情で書くよね。表現方法は違うけど、全く同じだと思う。何を歌っているかは聴く人には他愛のないことだろうけど、オレにとっては大事なこと。普段歌わないことを歌うとか、楽器を全部自分で弾いているとか、それをこのアルバムでできたことが良かったと思う」とはいえ、一人で音を探しながら楽器を持ち替え、トラックを完成させるのは並大抵の苦労ではないはず。「自分の腕ではここまでしかできない、という失望の部分もある。でもいいところばっかり見せようとはしてないんだよね。楽器を弾けなくても音楽を作れたり、絵が描けなくてもデザイナーになれたり、どんどんインスタントなものが増えているこんな時代に、あえて面倒くさいことを、プライドを持ってやっている。これがミュージシャンなんだ、っていう気概だね」◇ふるや・けんじDragon Ashのフロントマンとしてロックシーンの最前線で活躍。7/20「Dances With Wolves」などライブイベントや夏フェスにオリジナルバンドと共に出演予定。◇『Everything Becomes The Music』【初回限定盤CD+DVD】¥3,400DVDには先行シングル「Swallow Dive」と「Stairway」のミュージックビデオ(監督・神山健治)を収録。【通常盤CD】¥2,800(Victor Entertainment)※『anan』2015年7月1日号より。写真・佐山順丸文・北條尚子

2015年06月30日

日本マイクロソフトは6月22日、ハウステンボスが7月17日に開業するローコストホテル「変なホテル~変わり続けることを約束するホテル~」の客室用端末および館内電話として、Windowsタブレットと「Skype for Business Online」が採用されたと発表した。「変なホテル」は、宿泊者の快適性と世界最高水準の生産性の両立を目指しており、全く新しいローコストホテルを実現するため、自動化による人件費の削減や、省エネルギー化などに取り組んでいる。Windowsタブレットは、宿泊者向けに用意していたホテルの施設/設備/サービス等をまとめた案内冊子や、照明の調整機能、館内の電話機能などを、集約するために採用された。これにより、宿泊者はタッチ操作で簡単に情報の参照や、照明の調整、電話などができる。また、Windowsタブレットと同様に、既存システムとの親和性、今後の拡張性などを考慮しSkypeの導入も決めたという。今回のWindowsタブレット採用で宿泊者は短時間で必要な情報にアクセスできるようになった。また、タブレットの操作用インタフェースとしてマーベリックがWindowsアプリを開発・実装。コンテンツの差し替えや追加などがコストを抑えながら可能になった。今後も、室温の調整など様々な機能を追加していくという。ハウステンボスでは、7月17日に開業する第1期の72室に加えて、2016年2月開業予定の第2期72室の全144室で、 WindowsタブレットとSkype for Business Onlineを導入する。また、マイクロソフトの機械学習クラウドサービス「Microsoft Azure Machine Learning」を利用した、照明やロボット掃除機等の最適な自動運用なども検討している。

2015年06月22日

彼女がいる男性に「彼女のどこが好きなの?」と聞くと「え?そこ?」っていう回答が返ってきたりしますよね。大抵彼女の好きなところの1つは、彼女の変な行動だったりします(笑)今回は、彼氏が可愛いと思っている彼女の変な行動についてまとめて見ました!■1.変なこだわり「彼女の中で、食べ物を食べるときの効果音が決まっているんだよね。お米を食べるときはハクハク、焼き芋を食べるときはホクホクとか!俺が「バクバク米食いたい」っていうと「違うよ?ハクハクだよ?」わざわざ直してくるのも可愛い(笑)」(22歳/学生)こだわりが強すぎて一緒にいて苦痛!までにはならない程度のこだわりがあると可愛らしいですね!人とは違う感性を生かした小さなこだわりが彼の心をつかむ様子。何か自分だけの小さなこだわりを見つけてみてはいかがでしょう!■2.素直に言っちゃう「俺が合宿で1週間くらいあえなくなったときがあってさ。行く前日に電話で、会えなくて悲しいか聞いたら「全然平気」って言われたから「あ、嘘つき」ってくだりを何回かやってたら「嘘つきじゃないよ。寂しくないって言ったのは強がりだよ」って言っちゃうとこ!!本当に可愛い!」(20歳/学生)自分から本音をバラしちゃう可愛さに彼はイチコロですね!強がってばかりいないでたまには、本音をポロッとこぼしてみるのもありかもしれませんよ!?■3.おなか一杯とか言って食べちゃう「俺がお菓子食べ始めても「おなか一杯だからいらない」ってつれないときがある。でも目の前にもっていったら絶対に食べるんだよね。「美味しいからもっと」とか言っちゃうんだよね!!!」(21歳/学生)おなか一杯とか言う割に、食後のデザートもペロリと食べちゃえますもんね(笑)いっぱい食べるきみが好き♪と実際の彼氏も思ってくれるようです。出されたものを残すのも、我慢して食べないのも彼氏的には見ていて気持ちいいものではないようです。好きなものをおいしそうに食べる姿を見せてもっともっと好きになってもらいましょう!■4.髪の毛が乾かせない「お風呂上りはいつも髪の毛びしょびしょで上がってくる。彼女曰くちゃんと拭いたらしいんだけど、ちゃんと拭けたところを見たことがない。自分で乾かせないっぽいからいつも俺が乾かしてあげるんだけどね!!」(22歳/学生)「髪の毛くらい自分で乾かせよ!」というツッコみはさておき。「それくらいできるだろ」程度のことを彼に「やってー」と頼んじゃう子供っぽさがまたツボなんだとか!次のお泊りでは、彼に頼んで髪の毛を乾かしてもらっちゃいましょう!■おわりにいかがでしたか?あなたの変な行動も彼にとっては愛おしいと思う対象かもしれません!人のちょっと変わったところって好きになれなかったりしますよね。「変なところまでも愛おしい!」と思ってくれる彼と付き合えることができれば幸せですよね!(佐久間優/ハウコレ)(大倉 士門/モデル)

2015年06月17日

外貨建て資産で運用するファンドの基準価額は、為替変動の影響を受けます。そのなかで、米ドル建て以外の資産に投資するファンドも「基準価額は、米ドル-円レートの影響を受けるのでは?」との質問をよくいただきます。そこで今回は、米ドル建て以外の資産に投資するファンドにおける米ドル-円レートの影響について押さえていただきたいと思います。外貨建て資産に投資するファンドの基準価額を算出する場合、対象通貨の為替レートで計算します。例えば、ブラジルレアル建ての株式に投資するファンドが100万レアル分の株式を保有しているとします。仮に為替レートを1レアル=40円とした場合、100万レアル×40円=4千万円よって、このファンドが保有する100万レアルの株式は4千万円に換算されるわけです。このように基準価額は、円と対象通貨の為替レートによって、外貨建て資産を円に換算して計算されます。ファンドが米ドル建ての資産に投資していなければ、米ドル-円レートの影響を受けません。しかし、米ドルは基軸通貨であり、また米国は世界経済の中心に位置する国であるだけでなく、政治や軍事においても世界で最も大きな役割を果たしている大国といえることから、各国の通貨の動きは米国の政治経済動向の影響を受けることは確かです。投資国やその国の通貨の動向を見る上での重要な指標として、米国の政治経済状況や米ドルの動きに注目することが大事であることは言うまでもありません。(2015年5月29日 日興アセットマネジメント作成)●日興アセットマネジメントが提供する、コールセンターに寄せられたお客さまの素朴な疑問に、毎回漫画入りでわかりやすく回答する「こよみ」からの転載です。→「こよみ」※1 当資料は、日興アセットマネジメントが投資信託の仕組みについてお伝えすることなどを目的として作成した資料であり、特定ファンドの勧誘資料ではありません。また、当資料に掲載する内容は、弊社ファンドの運用に何等影響を与えるものではありません。なお、掲載されている見解は当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。※2 投資信託は、値動きのある資産(外貨建資産には為替変動リスクもあります。)を投資対象としているため、基準価額は変動します。したがって、元金を割り込むことがあります。投資信託の申込み・保有・換金時には、費用をご負担いただく場合があります。詳しくは、投資信託説明書(交付目論見書)をご覧ください。

2015年05月29日

大和ハウス工業は5月1日、木造戸建住宅商品「xevo GranWood Style Selection(ジーヴォ グランウッド スタイルセレクション)」(木造軸組工法)を発売し、商品ラインアップを拡充した。○5つのインテリアスタイル、4つのエクステリアスタイルを拡充木造戸建住宅基幹商品「xevo GranWood」シリーズは、住まいをまるごと遮熱・断熱する「オールバリア断熱」、オリジナル接合金物の開発で柱や梁などの構造軸組材を100%国産材で賄うことができる純国産材仕様などを採用した高性能な住宅として好評を得ているという。今回は、現在の「xevo GranWood」フォーマルスタイルに加え、多彩なニーズに対応できるよう新たに5つのインテリアスタイルと、タイル張り外観など4つのエクステリアスタイルを拡充した商品を「xevo GranWood Style Selection」として発売する。5つのインテリアスタイルは、木を愛でる日本の心を進化させたナチュラルスタイル「Neo Japanese」、日本の伝統的な意匠や素材を取り入れた和風スタイル「Classic Japanese」、ディテールの美しさにこだわったシンプルな都市型スタイル「Modern」、ヨーロッパの様式美を採り入れた優雅な洋風スタイル「European」、バリのコテージを想わせるリゾートスタイル「Asian」を提案。4つのエクステリアスタイルでは、日本の暮らしと美意識を現代に調和させたナチュラルスタイル「Neo Japanese」、瓦屋根や格子など、日本の伝統的な意匠を受け継ぐ和風スタイル「Classic Japanese」、モノトーンと幾何学的な要素が特徴の都市型スタイル「Modern」、ヨーロッパ調の装飾や暮らし方を採り入れた洋風スタイル「European」の、家族のみならず、街並みに合った多彩なエクステリアスタイルを用意した。今回の発売に当たり、5月1日~9月30日まで、「いい音、森の音」xevo GranWoodキャンペーンを実施。全国10カ所の「xevo GranWood」の住宅展示場およびまちなかジーヴォにて、周囲の空間全体にわたって音の配置と移動をコントロールできるシステム「Dolby Atmos(ドルビーアトモス)」を体験できる。また契約したユーザーには、「Dolby Atmos」をプレゼントする。販売地域は、北海道・沖縄を除く全国(一部地域を除く)。プランは自由設計。構造は木造軸組工法となる。

2015年05月21日

大和ネクスト銀行および大和証券はこのたび、5月11日から6月30日までの期間、大和証券にて外貨建て債券(外貨建て仕組債含む)を買付した顧客が、大和ネクスト銀行の外貨1ヶ月定期預金を預入れた場合に特別金利を適用するキャンペーンを開始した。○外債・外貨預金セットプランキャンペーンの概要期間:5月11日(月)~6月30日(火)対象となる顧客:「ダイワのツインアカウント」を持っていて、かつ「ダイワ・コンサルティングコース」の個人および法人の顧客(上場事業法人・金融法人・地方公共団体を除く)。「ダイワのツインアカウント」とは、大和証券の総合取引口座と大和ネクスト銀行の預金口座の両方を開設し、両口座の連携により、投資の待機資金を普通預金で自動運用し、効率的に資産を管理することができるサービス内容:キャンペーン期間中に大和証券で外貨建て債券を300万円相当以上買付た後、外貨建て債券買付金額の範囲内(外貨建て債券買付金額、為替取引金額のいずれか少ない金額を限度とする)で同日中に円から外貨への為替取引を行い、大和ネクスト銀行の外貨1ヶ月定期預金を預入れた場合に、特別金利を適用する適用条件:(1)大和証券にて外貨建て債券・外貨建て仕組債を300万円相当以上買付、(2)上記(1)外貨建て債券買付と同日中に、大和証券にて円から外貨へ同社所定のレートにて為替取引上記(1)、(2)の条件を満たした上、外貨建て債券買付金額の範囲内で、(2)で買付た外貨を大和ネクスト銀行の1ヶ月定期預金に預入れた場合、特別金利を適用キャンペーンの特別金利が適用される外貨定期預金取扱い窓口:全国の大和証券本・支店限定(インターネットからの預入れはできない)

2015年05月13日