USENとマネーフォワードは28日、業務提携し、USENが提供するiPad向け多機能レジアプリ「USEN Register」と自動連携するクラウド型会計ソフト「MFクラウド会計 for USEN」を2015年8月3日に発売すると発表した。月額費用は、個人事業主向けが800円、法人向けが1,800円。○会計業務の自動化を実現USENは2015年3月、飲食店などを対象とした多機能レジアプリ「USEN Register」を発売。店舗が売上の管理や分析に割いていた時間を軽減し、より本業に集中できるようサポートしている。今回発売する「MFクラウド会計 for USEN」は、毎日の売上データを自動取得・自動仕訳することができ、会計業務の自動化を実現。これにより、店舗のバックオフィス業務負担を大幅に削減することができるという。「USEN Register」との自動連携に必要な初期設定はUSENが代行する。銀行やクレジットカードなど2,000以上の金融関連サービスから取引情報を自動取得するほか、仕訳ルール学習で入力の手間を削減。他の会計ソフトからの乗り換えも簡単で、データのインポート・エクスポート機能も搭載する。また、必要な会計帳簿、決算書、確定申告書、レポートを自動作成するほか、複数人でデータをリアルタイムに共有することができる。

2015年07月28日

マネーツリーは23日、アックスコンサルティングが開発・提供するクラウド会計・請求・給与ソフト「Crew」とサービス連携したことを発表した。これにより、「Crew」から、マネーツリーが提供する「MT LINK」を経由し、1,360の金融機関、銀行口座、クレジットカード、電子マネーの取引明細情報を自動で取り込めるようになった。マネーツリーは1月、会計ソフトの開発会社「弥生」との連携を発表している。また、3月には小規模事業者・中小企業向けの経理業務支援を目的に、会計業界大手「TKC」と業務提携を発表。それらに続く、会計会社として3社目の大型連携となった。今回の連携で、アックスコンサルティングのクラウド会計・請求・給与ソフト「Crew」から、マネーツリーが提供する「MT LINK」を経由し、1,360の金融機関、銀行口座、クレジットカード、電子マネーの取引明細情報を自動で取り込めるようになっている。今年はe文書法の改正、マイナンバー対応など、業務の電子化が国内で進められており、会計業界にとっては大きな転換期になるとされている。先頃アップデートが行われたiOS向け資産管理アプリ『Moneytree』では、e文書施行後に向け、会計の原始証憑となる領収書のスキャナ取り込み機能などが追加されている。

2015年07月24日

連載コラム『サラリーマンが知っておきたいマネーテクニック』では、会社員が身につけておきたいマネーに関する知識やスキル・テクニック・ノウハウを、ファイナンシャルプランナーの中村宏氏が、独断も交えながらお伝えします。○夏休み突入!総旅行人数は過去2番目の7,816万人JTBによると、2015年の夏休み(7月15日~8月31日の11日間)に1泊以上の旅行に出かける人は、1969年の調査開始以来、過去2番目の約7,816万人の見込みだとのことです。【2015年の夏休みの旅行人数、平均旅行費用】旅行を前にすると、楽しい経験や新しい出会いに期待が膨らむものですが、一方では、慣れない場所で気持ちが大きくなり、羽目をはずすなどして、事故やケガ、盗難などのリスクが高まります。せっかくの旅行でそんな事態に遭うと気分が沈むだけでなく、思わぬ出費、損害を伴います。旅行にいく前には、「旅行保険」に加入してこれらの出費や損害をカバーできるようにしておけば、わずかながらでも安心を得ることができるのではないでしょうか。○スマホで手軽に加入できる「旅行保険」がある!旅行保険は損害保険各社が販売していますが、ドコモ、au、ソフトバンクの携帯3社も、スマホから手軽に加入でき、保険料も通信料金と合算して支払うことができる旅行保険を取り扱っています。3社の「国内旅行保険」を比較してみましょう。国内旅行保険は、以下のような場合などに補償されます。不慮の事故によって死亡したり、後遺障害が生じた場合不慮の事故によってケガをして入院や手術をした場合他人にケガをさせたり、他人やお店の物を壊した場合携帯品が壊れたり、盗難されたりした場合【各社の補償内容と保険料(2泊3日・3泊4日の例)】(※各社ともに、補償内容の異なる3つの「コース」の中で最も補償内容の充実したコースで比較しました)○旅行保険の注意点旅行保険は、旅行先だけの事故や盗難等に対応しているわけではありません。「旅行の目的をもって住居を出発してから住居に帰着するまで」が対象になっています。つまり、自宅を出てすぐに事故や盗難等に遭った場合も補償の対象になります。死亡や後遺障害、入院、手術、通院の補償には、「旅行中の事故によるケガのため、事故の日からその日も含めて180日以内」という制限があります。180日を経過した後の「死亡、後遺障害、入院、手術、通院」は対象にならないので注意が必要です。その他にも、補償内容には細かい条件等が定められていますので、申し込み時には事前にしっかり確認することが必要です。

2015年07月21日

マネーフォワードは、マイナンバーの収集、保管、破棄までをクラウド上で完結する新サービス「MF クラウドマイナンバー」を、8月より提供開始すると発表した。従業員やその家族、取引先、株主等からのマイナンバー収集がスマートフォンやPCで行え、収集したデータは、暗号化され二段階認証によるアクセス管理のもと、クラウド上に保管する。権限管理機能や利用履歴管理機能をもち、MF クラウド給与との連携で、源泉徴収票や給与支払報告書などへのマイナンバー印字も行える。価格は現在のところ未定。なお、同社では、7月 17日~8月リリース日まで「MF クラウドマイナンバー」事前登録キャンペーンを実施。「MF クラウドマイナンバー」の事前登録フォームから登録すると有料版提供開始後3カ月無料クーポンをプレゼントする。

2015年07月17日

老後に必要な資金は3,000万円ともいわれる時代、年金制度のほころびもどんどん明らかになり、若いうちから老後資金について考える人が増えてきています。しかし30代は結婚し、子どもを持ち、家や車を買うなど、出費もかさむもの。そんななかで老後資金づくりにまで手が回りません。そんなとき、「こんな行動はNG」という指針があると助かりますよね。そこで今回は、経済に関するトピックを紹介するサイト『Business Insider』が2人のファイナンシャルプランナーに取材した“30代が陥りやすいお金の失敗”をご紹介。ゆとりある老後を送りたいと思ったら、こんな行動はNGです!■1:必要以上の金額を個人年金に回す先々への備えも必要ですが、大切なのはその内訳。30代は大きな支出が目白押しですし、けがや病気など不測の事態への備えも必要です。たまの家族旅行などの支出にも対応できるよう、手元の貯蓄も増やしましょう。■2:自分の老後資金よりも子供の教育資金を優先させる子どもの教育費は大切。でも老後資金を教育費に回していると、老後に資金が底をついたとき子どもが補てんすることになり、教育ローンより高くつくことに……。実は、自分自身の老後資金への備えは教育費よりも優先すべきものなのです。■3:生命保険・医療保険に入っていないとはいえ、民間の生命保険、医療保険に加入しておくことも重要です。保険が生きてくるのは40代や50代、あるいはそれ以降。30代ではまだ危機感が薄いですが、軽視しているとあとで痛い目に遭うことも。■4:所得保障保険に加入していない日本には失業保険や国民年金の障害給付・遺族給付などの制度がありますが、働けなくなった場合の収入源についても考えを巡らせておくのは大切なこと。将来の備えや「もしも」にきちんと向き合うのが、30代の責任です。■5:パートナーとお金の話をしていないお金の話をするのは難しいことですが、結婚を前に一度お互いの金銭的な状況や希望ときちんと向き合いましょう。結婚後、お金に対する価値観の違いからすれ違いが生じることも防げます。■6:結婚式にお金をかけすぎる日本でもアメリカでも、結婚費用の相場は平均300万円以上。しかしプランを練り、必要なポイントを絞れば100万円以下で満足のいく結婚式を挙げることは可能です。もし盛大な式をしたいなら、早い段階から結婚資金として貯蓄していきましょう。■7:第一子にお金をかけすぎる待望の第一子には、お金をかけたくなってしまうもの。しかし初めての子育てには予想外の出費がたくさん。ベビー用品にお金を必要以上にかけてしまうと、あとあと後悔します。初めてのときは、財布のひもを締め気味にするくらいでちょうどいいのです。■8:車にお金をかけすぎるさまざまなことにお金のかかる30代、車のローンも馬鹿にはなりません。10年で買い替えるとしたら、ローンは少なくとも最初の5年で終わるように設定しましょう。そうすれば、車のローンが終わった後の5年は貯蓄を別のことに回せます。■9:将来の見通しなく大学院に行くMBAを初めとした大学院進学は、キャリア形成にどう役立てるか具体的なイメージを持っていることが大前提。そうでないのであれば、働きながら通うという選択肢も検討してみる必要があります。■10:「働くのは今月の生活費のため」と思っている一般的に、働き盛りは30代後半から40代前半。30代前半で仕事を探す場合は、働き盛りのその時期にさらに収入が増えるかどうかを指針にすべき。場当たり的な働き方を続けていると、老いてから不安を抱えることになってしまいます。■11:「将来はもっとお金が稼げるはず」と思っている人生、楽観も必要です。しかし、お金に関しては楽観しすぎが自分の首をしめることになります。将来のお金のことは少しシビアに考える癖をつけましょう。30代にとってまず必要なのは、老後資金の貯蓄をスタートさせることなんですね。そのためには、残った分を貯蓄に回すのではなく、続けられそうな金額を設定して毎月の収入から先取り貯蓄し、“残った分で生活する”に発想を転換しましょう。そうすれば、自ずと生活レベルを押さえ、貯蓄を増やすことができます。ゆとりある老後のため、30代からできることはたくさんあります。前向きに資金づくりを進めていきましょう。(文/よりみちこ)【参考】※The 11 worst money mistakes to make in your 30s―Business Insider

2015年07月15日

連載コラム『サラリーマンが知っておきたいマネーテクニック』では、会社員が身につけておきたいマネーに関する知識やスキル・テクニック・ノウハウを、ファイナンシャルプランナーの中村宏氏が、独断も交えながらお伝えします。○高校までは、教育費を負担しても貯蓄ができる家計を作る!子供が生まれると気になりはじめることのひとつが「将来の教育資金を、いつまでにいくら準備すればよいか?」ということ。下の表は、幼稚園から高校まで年齢別、学年別に1年間で学習費がいくらかかるかを示したものです(平成24年度)。学校に支払うものだけでなく、給食費や塾、教材費、お稽古事などの費用も含んだ金額です。【年齢・学年別の学習費総額(円)】これをみると、公立学校の場合、子供1人あたりの教育費支出は月額2~4万円程度。私立学校の場合は、小学校から高校までは子供1人あたり10~15万円程度かかることがわかります。毎年かかるこれらの費用を、何年もかけて準備することはできません。したがって、高校卒業までの教育費は、毎年・毎月の収入の中から捻出できるようにする必要があります。ただ、大学にかかる費用は、短期間のあいだに多額のお金がかかるため、長期間に渡って準備する必要があります。つまり、子供が高校を卒業までは、収入から教育費を支払ってもなお、大学進学準備のための貯蓄ができる家計運営が必要だということになります。○大学にかかるお金の準備額の目安は、200~300万円【大学の初年度納付金の目安(国立大・私立大昼間部の平均額(円)】大学入学の年に大学に納付する金額は、100~120万円程度です。ただ、受験の年はこの他にも受験料、受験のための交通費や宿泊費、入学しなかった学校に支払う納付金などもあります。これらを40~50万円程度見込むと、受験から大学入学初年度にかかるお金は、150~200万円になります。自宅通学ができない場合には、新生活の準備費用と1年目の仕送り(月額10万円目安)も余分にかかります。なお、2年目以降の学校納付額の目安は以下の通りです。【在学中にかかる授業料・施設設備費納付額の目安(円)】大学入学のための資金は、子供が17歳、あるいは18歳までに準備ができている必要があります。子供が生まれてすぐにスタートして月1万ずつ積み立てると17年間で204万円、18年間では216万円になります。1.5万円ずつだと17年間で306万円、18年間だと324万円です。もちろん、多ければ多いほどよいのですが、家計の状況にも配慮する必要があります。準備額は、大学入学初年度にかかる200~300万円程度を目安に考えればいいでしょう。(※写真画像は本文とは関係ありません)○執筆者プロフィール : 中村宏(なかむら ひろし)ファイナンシャルプランナー(CFP認定者)、一級ファイナンシャルプランニング技能士。(株)ベネッセコーポレーションを経て、2003年にFPとして独立し、FPオフィス ワーク・ワークスを設立。「お客様の『お金の心配』を自信と希望にかえる!」をモットーに、顧客の立場に立った個人相談やコンサルティングを多数行っているほか、セミナー講師、雑誌取材、執筆・寄稿などで生活のお金に関する情報や知識、ノウハウを発信。新著:『老後に破産する人、しない人』(KADOKAWA中経出版)メルマガ「生活マネー ミニ講座」(平日・毎日)→

2015年07月01日

ファミリーマートとカルチュア・コンビニエンス・クラブは6月30日より、全国のファミリーマート約1万1,400店舗にて、Tカードで使える電子マネー「Tマネー」を導入する。同取り組みは、コンビニエンスストアとしては初のことだ。これにより、ファミリーマートが発行する「ファミマTカード」やTカードが、手続き不要で Tマネーとして使用できる。なお、Tマネーとは、Tカードに電子マネー機能を追加したプリペイド型の電子マネーサービスで、特別な手続きの必要はなく、Tカードにそのまま現金をチャージすることができるもの。チャージしたTマネーは、全国のファミリーマート店舗を含む、Tマネー加盟店で利用可能となる。

2015年06月25日

マネーフォワードは6月25日に、士業ITアドバイザー協会と提携し、会社設立関係書類や設立後の税務・社会保険関係書類の作成、事業開始後のバックオフィス業務ソフトの提供によるトータルサポート「MFクラウド創業支援サービス」の提供を開始した。これまで同社は、「MFクラウド会計」「MFクラウド確定申告」「MFクラウド請求書」「MFクラウド給与」など、経営に関するクラウドサービスを提供してきた中、ユーザーから会社設立後の業務だけではなく、設立からワンストップでのサポートに関する要望があったという。同社は士業ITアドバイザー協会と提携し、専門家のサポートを受けながら、複雑な創業に関する手続きを解決していくという。また、同協会によるサポート以外にも、会社の名前や資本金の額など、決まっていることを画面に従って入力することで会社設立に必要な書類が作成できる「無料登記ドットコム」や、「MFクラウド会計」「MFクラウド請求書」の無料提供(3カ月間)を新サービスの提供ソリューションとしている。

2015年06月25日

イオンは25日、同社の電子マネー「WAON」の累計発行枚数が5,000万枚を突破し、2015年5月末時点で約5,010万枚に達したと発表した。WAONは2007年4月に発行開始。以来、スピーディーな決済、煩雑な小銭管理が不要となる利便性、WAONポイントが貯められる点などが高評価を受け、2013年の利用金額は、同年の市場規模の約5割(同社試算)を占める約1兆5,100億円にまで拡大している。2009年からは、地域社会への貢献を目的として、利用金額の一部を自治体などに寄付する「ご当地WAON」の発行を開始。2015年4月末までに100種類を発行するとともに、現在までに約5億9,700万円の寄付を行い、地域経済活性化や地域の環境保全、観光振興などに利用されている。また、イオンは自治体との連携に注力しており、これまで全国78自治体と包括協定を締結し、高松市や日野市、盛岡市など地元の商店街などの地域共通ポイントカードにWAONが採用されている。このほか、全天候型で通路も広いイオンのショッピングモールを活用し、地域住民の健康寿命を延ばす取り組みを、青森県・国立大学法人弘前大学、神奈川県と実施しているという。

2015年06月25日

ファミリーマートとカルチュア・コンビニエンス・クラブは24日、全国のファミリーマート店舗約1万1,400店で、Tカードで使える電子マネー「Tマネー」を30日から導入すると発表した。コンビニエンスストアとしては初の取り組みという。Tマネーは、Tカードに電子マネー機能を追加したプリペイド型の電子マネーサービス。特別な手続きの必要はなく、所有するTカードにそのまま現金をチャージすることができる。チャージしたTマネーは、全国のファミリーマート店舗を含む、Tマネー加盟店で利用可能となる。発行手数料は無料。チャージ金額は1,000円単位で最大3万円まで、利用金額は1円以上3万円までとなる。また、決済ポイントとして、月間利用金額500円につきTポイントを1ポイント付与する。有効期限は最終利用から10年間。サービス開始に併せて、ファミリーマートは「ファミマTカード」(クレジット機能あり・なし)を30日から発行する。さらに、全国のファミリーマート店舗のレジでTマネーをチャージすると、抽選で最大1万ポイントをプレゼントするといった「Tマネースタートキャンペーン」も実施する。キャンペーン期間は2015年6月30日~8月3日まで。

2015年06月24日

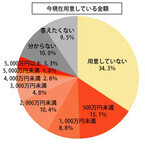

オウチーノ総研は23日、首都圏(東京都、神奈川県、千葉県、埼玉県)在住者を対象とした「『老後』に関する実態調査」の結果を発表した。それによると、自身の老後に対して「悲観的(計)」に考えている人は42.0%に上った。悲観的に考えている理由については、「老後資金・年金に不安があるから」が突出して多かった。他方、「楽観的(計)」は28.0%、「わからない」は30.0%となった。現在用意している老後資金の金額を聞くと、「用意していない」は34.3%、「500万円未満」が15.1%、「1,000万円未満」が8.8%、「2,000万円未満」が10.4%、「3,000万円未満」が4.8%など。一方、退職までに用意する予定の金額は、「用意しない予定」が18.4%、「500万円未満」が5.9%、「1,000万円未満」が6.6%、「2,000万円未満」が9.4%、「3,000万円未満」が8.0%などとなった。老後もゆとりのある生活を送るためには3,000万円の資金が必要ともいわれるが、今回の調査では、3,000万円以上の資金が用意できる見込みのある人は14.7%にとどまった。また、自身が老後の暮らしを送る頃、日本の高齢者の暮らしは「今より悪くなっている」と答えた人は過半数の52.2%に上った。調査期間は2015年6月12~15日、調査方法はインターネット、有効回答は40~59歳の個人860人。

2015年06月23日

連載コラム『サラリーマンが知っておきたいマネーテクニック』では、会社員が身につけておきたいマネーに関する知識やスキル・テクニック・ノウハウを、ファイナンシャルプランナーの中村宏氏が、独断も交えながらお伝えします。勤務先で財形貯蓄をしている子育て世帯で、そろそろマイホームを取得しようと思っている方には朗報かもしれません。厚生労働省は先日、2015年7月1日以降の新規申し込み分から、「財形住宅融資」の金利引き下げ措置を実施すると発表しました。当初5年の金利が▲0.2%優遇されます。なお、恒久制度としてではなく、2016年3月31日申し込み分までの時限措置として実施することとしています。○財形貯蓄をしていれば、種類を問わず「財形住宅融資」が借りられる財形融資は、5年ごとに金利が見直される"5年固定金利制"の公的な住宅ローン。勤務先を通じて財形貯蓄をしていれば借りることができます。財形貯蓄には、「一般財形」、「住宅財形」、「年金財形」の3種類がありますが、「住宅財形」に限らず、「一般財形」や「年金財形」を活用している方も対象となります。【財形住宅融資の概要】事例を使って、借入可能金額を考えてみましょう。財形貯蓄の残高合計400万円の10倍の4,000万円まで借りることができますが、物件価格の90%までという条件があるため、実際の借入可能額は、物件価格4,000万円の90%の3,600万円です。差額の400万円は頭金として、住宅財形・一般財形の残高などをあてることになります。○子育て世代の優遇は▲0.2%! 当初5年間は「変動金利」の水準!2015年7月1日から始まる子育て世代の優遇策は、「子育て勤労者支援貸付金利引下げ特例措置」と言われます。財形住宅融資の条件を満たす方の中で、18歳以下の子などを扶養する勤労者が対象となります。【子育て勤労者支援貸付金利引下げ特例措置の概要】この制度を活用すると、当初5年の金利が年0.6%台~0.7%台になり、民間銀行の住宅ローンの変動金利タイプとほぼ同水準になります。変動金利タイプは、6か月に一度、市場金利の動きに応じて見直されますが、住宅財形融資は、5年間固定金利なので、当初5年は優遇された金利のまま変わりません。また、住宅財形融資以外の住宅ローンは融資実行時の金利が適用されますが、住宅財形融資の金利は、申し込み時の金利が適用されます。そのため、申し込みから融資実行までの間に金利が変動し、返済中の家計のヤリクリで調整しなければならないようなことが起こらず安心できます。「財形住宅融資」の注意点財形住宅融資の注意点は、5年後の金利がわからない点です。市場金利が上昇していると、6年目以降の金利が上昇し、返済額がアップします。「子育て勤労者支援貸付金利引下げ特例措置」を活用して優遇されていた場合には、+0.2%上がることは確実です。借り入れしたあと、6年目、11年目、16年目などが金利変更のタイミングになるため、今後は金利の上昇も想定して、繰上返済の原資をある程度蓄えておいたほうがいいでしょう。また、子供の入学や進学の時期と重なるかどうかの確認もして、早め早めに準備をスタートしたほうがいいでしょう。(※写真画像は本文とは関係ありません)○執筆者プロフィール : 中村宏(なかむら ひろし)ファイナンシャルプランナー(CFP認定者)、一級ファイナンシャルプランニング技能士。(株)ベネッセコーポレーションを経て、2003年にFPとして独立し、FPオフィス ワーク・ワークスを設立。「お客様の『お金の心配』を自信と希望にかえる!」をモットーに、顧客の立場に立った個人相談やコンサルティングを多数行っているほか、セミナー講師、雑誌取材、執筆・寄稿などで生活のお金に関する情報や知識、ノウハウを発信。新著:『老後に破産する人、しない人』(KADOKAWA中経出版)メルマガ「生活マネー ミニ講座」(平日・毎日)→

2015年06月18日

マネーフォワードは8日、自動家計簿アプリ「マネーフォワード」(Android、iPhone、iPad版)のレシート読込機能を全ユーザーに無料にて提供開始した。同レシート読込機能については、従来、プレミアム会員のみ利用が可能だったが、好評のため、このたびプレミアム会員に限らず、マネーフォワードを利用の人に無料にて提供を開始した。自動家計簿・資産管理サービス「マネーフォワード」は、複数の金融機関や通販サイトなどの口座の残高や入出金情報を一括取得し、家計簿を自動作成する、資産管理・家計管理の新時代WEBサービス。レシート撮影で簡単に家計簿に記録できるほか、一度口座情報を登録すると、以降は自動で複数の口座の情報を取得・分類するので、お金の管理の煩わしさが解消するという。WEB版に加えてAndroidアプリ、iPhoneアプリもファイナンス(無料)部門で1位を獲得するなど好評を得ているとしている。従来は現金での支払いの場合、手入力にて入出金を登録していたが、レシート読込機能により、レシートを撮影するだけで、OCR機能(手書きや印刷された文字を画像から読み取る技術)により店舗名、購入した品目名や金額が自動で読み込まれ、分類されることにより、入力の手間を大幅に削減でき、よりラクに簡単に家計簿をつけることが可能となったという。「マネーフォワード」は、銀行やクレジットカードなど1,800以上の金融機関から自動で入力してくれる家計簿として好評を得ているというが、同機能により、より簡単に自分のお金の流れを把握することが可能となるとしている。今後も、ユーザーの人々にとって、ラクに簡単にお金の悩みを解決できる機能拡充を進めていくとしている。○リニューアルの概要バージョンアップ日:6月6日(土)内容:レシートをカメラで撮影することで、品目名と店舗名別で家計簿に入力・登録できる対応機種:iOS7以降(バージョン5.3.0以上)、Android4.0以降(バージョン6.16以上)

2015年06月09日

近鉄百貨店は9日より、新たに電子マネーによる決済サービスを導入し、あべのハルカス近鉄本店をはじめ各店舗で順次サービスを開始する。○決済手段が増え、買い物がますます便利に買物時の電子マネーでの決済は、便利で手軽な手段として増加傾向にあり、今後もそのニーズが高まると予想される。同社は、金銭授受が不要となることで、よりスピーディなレジ業務を実現し、顧客の利便性向上を図っていくという。また、KIPSポイント付与も同時に行うことができ(一部店舗・商品を除く)、買い物をより快適に楽しめる。取り扱う電子マネーは、iD、楽天Edy、QUICPay(クイックペイ)、PiTaPaのほか、交通系では「ICOCA」「TOICA」「manaca(マナカ)」「Kitaca」「Suica」「PASMO」「SUGOCA」「nimoca」「はやかけん」となっている。各店舗の取り扱い開始日は、9日に上本町店、東大阪店、奈良店、橿原店、12日に、あべのハルカス近鉄本店、草津店、19日より生駒店、和歌山店、四日市店、名古屋店。それぞれ食料品売場(名古屋店のみ全館)にて取り扱っている。

2015年06月05日

メタップスは2日、オンライン決済プラットフォーム「SPIKE(スパイク)」において、保有額に対して年間1%の割合でコインが付与されるプリペイド型電子マネー「SPIKEコイン」の提供を開始したと発表した。同商品は、ユーザーや事業者がチャージすることで使用できるプリペイド型の電子マネー。使用額に応じて最大5%のコインが付与されるのに加え、保有額に対しても年間1%の割合でコインが付与されるため、お得に貯めることが可能という。SPIKEサイトにて会員登録を行なった上で、管理画面から購入することができる。プラットフォーム内のマーケットプレイスにて、Amazonギフト券など様々な商品の購入に充てることが可能なほか、今後は、SPIKEのオンライン決済が導入されている全てのサービスで利用できるようになる予定という。SPIKEは、最短1分、専門知識不要でリンクを設置するだけで利用できるオンライン決済サービス。数行のコードを実装するだけでカード決済が導入可能なAPIも提供しており、中規模から大規模ECサイトにも対応している。

2015年06月03日

子育て真っ最中のWoman.excite ママ世代でも、何となく「老後が不安」と感じている人は多いのでは? 「『老後を不安』に感じる最大の理由は、『わからないこと』に原因があるんです」と言うのは、定年後の第2の人生=セカンドライフに詳しい大江英樹さん。ご自身も野村證券を定年退職し、まさに「老後」生活の真っ只中なのに、生き生きしていて、楽しそう! あれ? 老後って案外悪くない!? そんな大江さんに、年金についてのお話を伺った。■自分の年金額を知っていますか? 今回は年金の特集なので、老後のお金について簡単な質問を2つしよう。<問1>自分が国からもらえる年金額を知っていますか? <問2>夫や自分が勤務している会社から、(定年まで勤めたら)退職金をいくらもらえますか? この2つの問いに、すぐさま回答できる人はいないのでは? それも、そのはず。大江さんは元々、野村證券で確定年金部長をしていた経験があり、今でこそ年金のプロだが、そんな大江さんでも年金の担当になった時は、「年金は、わかりにくいです。僕は年金業務の担当になった当初、実にたくさんの本を読みました。それでもわからないので、『サルでもわかる年金』という冊子を読んだのですが、それでもわからない。『自分はサル以下なのか』と落ちこみました」という状態だったそう。■年金がわかりにくい理由「実は、年金がわかりにくいのは、『年金』という言葉が最大のネックなんです。」えっ、どういう意味!? と思った人は、下記の図を見て欲しい。 老後、国からもらえるのが「公的年金」。一方で、勤めていた会社からもらえるのが「企業年金」。この2つは、全然違う仕組みの制度なのに、同じ「年金」という言葉で括られている。これが、年金を難しく感じる元凶だという。では、どう考えればいいのだろうか? その答えは次回、「年金、私は結局いくらもらえるの?」で、年金制度の骨格を整理することで明らかになるはずだ。年金についてもっと詳しく知りたい人は? ◇ 自分で年金をつくる最高の方法確定拠出年金の運用【完全マニュアル】 (著者:大江英樹/日本地域社会研究所) 定価:本体1,680円(税別)

2015年06月02日

マネースクウェア・ジャパンは5月28日、よく使う電子マネーの調査結果を発表した。調査期間は5月11日~20日。対象は同社サービス会員552名。これによると、「利用している・持っている電子マネー」の1位は、「楽天Edy」という結果となった。○最も利用されている電子マネー、1位は楽天Edy調査結果では、84.42%が「電子マネーを利用している」と回答。利用者一人あたりの保有数は2.07となった。また「利用している・持っている電子マネー」を聞くと、1位は「楽天Edy」(210pt)。続いて、2位「nanaco」(196pt)、3位「Suica」(182pt)だった。電子マネーの利用理由を聞いたところ、1位は「小銭を持たなくてもよいため」(257pt)。以降、「交通機関を利用する際に便利だから」(208pt)、「ポイント獲得のため」(175pt)となった。○電子マネーをよく使う場所は?電子マネーをよく利用する場所を聞くと、最多は「コンビニエンスストア」(337pt)。次いで「交通機関」(232pt)、「スーパー・ショッピングセンター・百貨店」(157pt)となった。また、利用者に対し、電子マネーが使える場所での利用状況を聞いたところ、68%が「電子マネーで支払うことが多い」「どちらかといえば電子マネーで支払うことが多い」と回答した。さらに、ポイントを貯めるコツ・活用術を聞くと、「行く予定の店でどの電子マネーが使えるかを調べ、ボーナスポイント対象商品を購入して多くポイントを貯める」(40代・男性)、「クレジットカードからオートチャージすると、両方でポイントが貯まる」(40代・女性)などの声があった。電子マネーの普及・利用が進む一方、「勝手にチャージしてくれるので使いやすい一方、少し不安もある」(30代・女性)、「電子マネーを持っているとついつい使ってしまって支出が増える」(40代・男性)という意見もあった。

2015年06月01日

連載コラム『サラリーマンが知っておきたいマネーテクニック』では、会社員が身につけておきたいマネーに関する知識やスキル・テクニック・ノウハウを、ファイナンシャルプランナーの中村宏氏が、独断も交えながらお伝えします。今年(2015年)の4月から、結婚や子育て資金を一括して贈与された場合の非課税制度ができました。結婚を控えて資金が足りない独身の方、あるいは経済的な問題から出産に二の足を踏んでいる夫婦などにはありがたい仕組みです。○非課税贈与ができるのは、"実"の親や祖父母に限定この制度は、経済活性化対策の一つとしてできたと言われています。2017年4月からの消費税率10%へのアップを確かなものにするためには、それまでに景気回復の足取りをしっかりとさせておく必要があります。親や祖父母の世代から、子や孫の世代にお金をスムーズに移転させて、彼らの活発な消費を促し、景気浮揚の役割を担わせるのがこの制度の目的です。【結婚・子育て資金の一括贈与の非課税制度の概要】(※内閣府のHPより筆者が作成)○制度活用のポイントまず、贈与する人は"実"の親や祖父母でなければいけません。"義理"の関係では、認められません。また、非課税贈与額には上限が設けられており、限度額は1,000万円(うち、結婚に関する費用は300万円限度)となっています。贈与を受ける方が50歳になると制度が終了して口座の残高は贈与税の課税対象になってしまうため、50歳までに使い切れる範囲の金額でなければ、非課税メリットはありません。また、2019年3月31日までの贈与でなければ非課税にはならないので、注意が必要です。贈与を受けた人は、そのあと、結婚や子育てに関する支出をするごとに、領収書などをもらう必要があります。金融機関はその支出が目的に合ったものかを確認し、口座からお金を払い出します。つまり自分名義の口座であるにもかかわらず、使い道が限定されているため、自由に引き出して使うことができないようになっているのです。○この制度を使わなくても、ふつうの贈与の仕組みを使って同じことができるこの制度は、非課税優遇があるだけにいくつも制約がありますが、「ふつうの贈与の仕組み」を使えば、制約なくほぼ同じことができます。「ふつうの贈与の仕組み」のことを「暦年贈与制度」といい、「誰でも、毎年1月1日から12月31日までに110万円までの贈与が非課税になる」の仕組みです。結婚に関する支出も、子育てに関する支出も、一時期にまとめて必要なわけではないはずです。であれば、その都度、「暦年贈与制度」を使って、毎年110万円を超えない範囲の贈与を受けてもよいのではないでしょうか。「暦年贈与制度」は、誰が誰に贈与しても構いません。"義理"の関係でも非課税です。たとえば、親が実の娘とその夫、さらには2人の孫に、1年でそれぞれ110万円、合計440万円を贈与し、もらった人が同じ年にその他の贈与を受けてなければ贈与税はかかりません。また、使い道も限定されません。さらに、あいだに金融機関が介在することもありません。それぞれの特徴をよく理解して、どちらの制度を使うかを判断したほういいでしょう。○執筆者プロフィール : 中村宏(なかむら ひろし)ファイナンシャルプランナー(CFP認定者)、一級ファイナンシャルプランニング技能士。(株)ベネッセコーポレーションを経て、2003年にFPとして独立し、FPオフィス ワーク・ワークスを設立。「お客様の『お金の心配』を自信と希望にかえる!」をモットーに、顧客の立場に立った個人相談やコンサルティングを多数行っているほか、セミナー講師、雑誌取材、執筆・寄稿などで生活のお金に関する情報や知識、ノウハウを発信。新著:『老後に破産する人、しない人』(KADOKAWA中経出版)メルマガ「生活マネー ミニ講座」(平日・毎日)→

2015年05月18日

なんだか漠然と老後の生活が不安…、そう感じることありませんか? さすがに女子会で、年金の話題が出る訳もなく…。でも、みんながどういう風に考えているのか正直気になります。そんなあなたは、こちらの調査結果を見てみて。この調査は、世界34の国と地域の18~65歳を対象に実施する労働者意識調査「ランスタッド・ワークモニター」の2015年第1四半期の結果です。(ランスタッドホールディング・エヌ・ヴィー調べ)■老後の生活資金は個人の責任か? 老後の生活資金の準備について、日本の働き手の82.0%が雇用主でなく個人の責任であると回答しました。年齢別では、55~65歳で91.1%と個人責任の意識が非常に高い結果でした。調査国の平均は63.7%、もっとも個人責任との回答が多かったのはシンガポールで、85.1%でした。次にインド(84.1%)で、日本はそれに次ぐ3番目です。反対に個人責任の回答が少なかったのは、ハンガリー(33.8%)、ルクセンブルク(40.7%)でした。国によってかなり差があるようですね。■老後の生活資金のために貯蓄は必要? 老後の資金として、日本の働き手の42.2%が収入の2割以上を貯蓄すると回答しました。自分自身の貯蓄金額と比較していかがでしょうか? これはシンガポール(54.0%)、インド(49.2%)、マレーシア(44.4%)についで、4番目に高い数値です。やはり老後の生活資金を個人の責任と考える国は、貯蓄金額も高いようですね。老後の生活資金のために収入の2割かそれ以上を貯蓄すると答えた、調査国の平均は、24.5%。地域別では、アジア(43.7%)、北米(36.7%)、中南米(29.1%)オセアニア(27.0%)の順で、ヨーロッパが16.1%ともっとも低くなりました。ランスタッド株式会社人事本部長の柄沢雅生さんは、日本の超高齢化と少子化により、年金や医療費などの社会保障給付の支給額の減額が必至である背景を踏まえ、「ここ10数年、将来の退職金を自己運用する確定拠出型年金を導入する企業が増えるなど、企業年金の制度も変化を遂げつつあります。自社でどんな制度があるのか、将来に向けての貯蓄の計画など、自己のキャリアプランとともに考えていく必要があるのではないでしょうか」とコメントしています。老後のことなどまだまだ先と思いがちですが、今からでもできることはたくさんあるはずです。たとえば、貯蓄について真剣に考えて、少しずつでも実行に移したり、スキルを磨いて生かすなどキャリアアップを考えたり、さらには結婚や出産といったライフプランについても考えておくことが大切なのではないでしょうか。・ランスタッド株式会社 公式サイト

2015年04月30日

Tマネーは4月16日、インコム・ジャパンのPOSA技術を活用し、「Tマネー」をプレゼントできるPOSA型ギフトカード「Tマネーギフトカード」の提供を開始すると発表した。その第一弾として、同日より全国のTSUTAYA店頭で「マネーギフトカード」を販売する。「Tマネー」は、2014年11月、「Tカードが1枚あれば、Tポイントも貯まって支払いもできる」をコンセプトにTカードに追加されたプリペイド型の電子マネーサービス。特別な手続きは必要なく、Tカードにそのまま現金をチャージすることで利用可能で、チャージしたTマネーは加盟店にて活用することができる。今回新たに提供する「Tマネーギフトカード」は、3000円・5000円・1万円の3種類を用意し、パソコンやスマートフォン、タブレットからTサイトの「Tポイント/Tカード」を通じてチャージ手続きを行うことで、場所と時間を問わず、TカードにTマネーをチャージすることが可能だ。Tマネーでは今後、取り扱い店舗の拡大を図っていくほか、新しいギフトやノベルティとしてさまざまな場所で提供していくという。

2015年04月17日

「実は、本当は相続税がかかるのに、まだ、気がついていない人が多いのです」というさくら事務所の不動産コンサルタント田中 歩さんの言葉で幕を開けた本特集もいよいよ最終回。特集を通じて伝えたかったことをまとめてみた。■かつて相続税を払っていたのは100人に4~5人相続税の制度が変わったらしい。その情報を知っていても、自分とどう関連づけて考えればいいのかがわからない人も多いだろう。そんな時は人数で考えてみるとわかりやすい。 かつて(相続税の改正前)は、相続税を支払っていたのは、100人に4~5人だった。この人達は、本物の富裕層。おそらく「相続に対しての心構え」も普通の人たちと違っていて、財産を守るために、「対策を立てなければ」くらいの考えは普通に持っているだろう。事業を通じて知り合った税理士や、親の代からお世話になっている税理士などの付き合いもあって、対策をたてる手段も思いつく層なのだと思う。■都内に住む4人に1人が相続税を払うことに問題は、そうではない層だ。制度がかわって、都内に住む4人に1人が税金を支払うことになると言われている。これを100人で換算すると、その4分の1だから、25人。このうち、相続に対しての心構えがあるのは、先ほど言ったような、相続税の改正前から相続税を支払う対象だったであろう5人ほどで、残りの20人は、「知らないうちに相続税を払うことになっていた」という感じなのではないだろうか? ■とりわけ都内一軒家が危ない「知らないうちに相続税を払うことになっていた」層の筆頭が、都内に実家がある人たち。お金を持っているのなら、まだ「お金持ち」の自覚はあるかもしれない。けれども、生まれ育った実家は、ある意味、空気のような存在。そこが相続税を計算する時に、想定外の高評価をされることなど、思いつきもしないだろう。■普通に流れている情報だけを頼りにしない常日頃、ライターという、情報を発信する側の仕事をしていると、よく思う。世の中に普通に流れている情報だけでは、自分にとって本当に必要な情報をキャッチできない可能性もある、と。本特集が、今回の税改正によって、「本当は相続税がかかるのに、まだ気がついていない人」が、相続税についての心構えを見直すきっかけになると嬉しい。【連載:ママが知りたい実家の相続税 特集】・ 第1回 相続税、大丈夫? 本当は税金がかかるのに、それを知らない人たち ・ 第2回 すぐわかる! 相続税対策の4ステップ ・ 第3回 知っている人だけトクをする、相続税節税の基本 ・ 第4回 早わかり! 相続財産の評価額を小さくする「小規模宅地の特例」の概要 ・ 第5回 小規模宅地の特例を受けるための要件2つ

2015年04月17日

マネーフォワードは4月14日、個人向け自動家計簿・資産確認ツール「マネーフォワード」の利用者が200万人を突破したと発表した。マネーフォワードは複数の金融機関や通販サイトなどの口座の残高や入出金情報を一括取得。家計簿を自動作成するほか、資産管理・家計管理が可能なWebサービス。現在、1800以上の金融サービスから自動で残高情報を取得できる。4月にユーザー3301名を対象として行ったアンケートでは、マネーフォワードの利用によって平均で月に1万1642円の収支改善ができたという。また、ツールを1年以上利用しているプレミアムユーザーに関しては、平均で月に2万223円の収支改善が図られている。

2015年04月15日

マネーフォワードは14日、同社が運営する個人向け自動家計簿・資産管理ツール「マネーフォワード」の利用者数が200万人を突破したと発表した。「マネーフォワード」は、2012年12月にサービスを開始。以来、ユーザーのフィードバックをもとに、サービス内容の改善および拡充を行っており、現在、1,800以上の金融機関サービスからの入出金や残高情報を一括取得し、家計簿を自動作成する資産管理・家計管理のWebサービスとして好評を得ているという。Web版のほか、Android・iPhoneアプリも展開。初期費用・基本機能は無料、プレミアム会員は月額500円。同社が実施したアンケート調査(2015年4月)によると、「マネーフォワード」を利用することで、平均月1万1,642円収支が改善し、さらに1年以上「マネーフォワード」を利用しているプレミアムユーザーについては、平均月2万223円収支が改善したという。同社は今後も、ユーザーの役に立つ便利な機能を拡充し、より簡単にお金の悩みを解決できるファイナンスサービスを目指していくとしている。

2015年04月15日

「早わかり!『小規模宅地の特例』の概要」 では、相続税の有効な対策法となる「小規模宅地等の特例」の概要を知った。小規模宅地の特例を使うためには、2つの要件を満たさなければならない。その要件について、さくら事務所の不動産コンサルタント田中歩さんに引き続き内容を伺った。■誰でもわかる、小規模宅地の特例が使える要件とは? 法律の話をする際に、難解な法律用語を使うと、かえって話がわかりにくい。そこで、ある家族を設定して、具体的に考えてみよう。【設定した家族】これは、両親と私、妹の4人家族の相続のお話だ。私が生まれ育ったのは、渋谷区にある一軒家で150平方mほどある。家族は、両親と私と妹。今回、父が他界し相続が発生。母はずっと専業主婦。私は結婚して実家の近くにマンションを購入。妹も結婚して、持家がある。<宅地の要件>まず、宅地の要件から、見ていこう。法律的には、こんな言い回しとなる。(1)被相続人が居住用としていた宅地(2)被相続人と生計を同一にする親族が居住用としていた宅地被相続人とは、相続財産を残して亡くなった人のことを言う。今回の場合は父。財産を受け継ぐ側の人(母、姉、私)は、相続人と呼ばれる。実家は、父が居住用としていた宅地なので、もちろん要件(1)はクリア。要件(2)も、母はずっと専業主婦だったので「生計を同一にする親族」なので、クリアだ。<取得者の要件>次は、取得者の要件。法律的には、こんな言い回しとなる。(1)配偶者が取得(2)同居家族が取得し、申告期限まで引き続き居住し、かつ保有。(3)配偶者または同居親族がいない場合において、その宅地等を取得した親族が、相続開始の3年以内にあるその者またはその者の配偶者所有の家屋に居住したことがなく、かつ申告期限まで引き続きその宅地等を保有(4)生計一親族が取得し、申告期限まで引き続き居住し、かつ保有今回のケースだと、母(配偶者)が取得するため、(1)に該当するので要件をクリア。よって、小規模宅地の特例が使え、実際は1億2,000万の相続税評価額が、2,400万円の評価となる。■相続税で本当に怖いのは2次相続けれども、こんな一文を加えると、事態は一転する。無事相続を終え、ほっとしたのもつかの間、父の看病疲れも出たのか、1年後に母も他界。結論からいえば、私、妹ともに、取得者の要件は満たさない(※)ので、小規模宅地の特例は使えず、実家の相続税評価額は100%で計算しなければならない。そうなると、実家の評価は1億2,000万円のままで、相続税の課税対象となる。相続税の基本的な考え方として、「『代』が下に移る時に税金をかける」というものがある。父が亡くなり、母が遺産を相続した際には、財産は横にスライドしているだけ。けれども母が亡くなり、いよいよ娘世代に「代」が移った時が本当は怖いのだ。「もし、小規模宅地の特例のことを知っていたら、マンションは買わずに実家近くの賃貸マンションに住んでいたのに!」と、この話の「私」は思うかもしれない。「実は、家を買うといったライフプランを考える際に、小規模宅地の特例の概要を知り、それを踏まえた上で決断される方が得策な場合もあるのです」と、田中さん。次回はいよいよ相続税特集の最終回!「都内に住む4人にひとりが税金を払う時代」です(※)なぜ要件を満たさないのか、ひとつずつ見ていこう。(2)の要件は、妹が結婚せずパラサイトシングルでいたような場合には満たすが、妹はすでに結婚しているので×。(3)の要件は、いわゆる「家なき子」と言われ、子どもたちに持家がない場合であれば満たすことになる。ただし、赤文字の部分で「相続開始の3年以内に持家に住んでいてはダメ」という制限がかかっているので、母の体調が芳しくないからといって相続を見越して、慌てて娘達が持家を処分したとしても「家なき子」の要件は満たさない。(4)の要件は、親が仕送りをしている子どもの場合などは要件を満たすが、今回の場合、娘は2人とも結婚しているので、要件を満たすとは考えづらい。【連載:ママが知りたい実家の相続税 特集】・ 第1回 相続税、大丈夫? 本当は税金がかかるのに、それを知らない人たち ・ 第2回 すぐわかる! 相続税対策の4ステップ ・ 第3回 知っている人だけトクをする、相続税節税の基本 ・ 第4回 早わかり! 相続財産の評価額を小さくする「小規模宅地の特例」の概要 第6回 都内に住む4人にひとりが相続税を払う時代 -->

2015年04月15日

米SAS Instituteはこのほど、マネーロンダリング対策のモデル開発を支援し、シナリオの迅速なテストと導入を可能にする、金融犯罪対策ソリューション「SAS Transaction Monitoring Optimization」を発表した。同製品は、同社のインメモリ・アーキテクチャを用いることで、大量のデータからマネーロンダリング対策モデルを迅速に作成し、検証・シミュレーションが行える。また、モデルリスク管理のための業界ベストプラクティスが組み込まれているため、第三者機関に頼ることなく自社でリスク管理を遂行できる。同製品には、ビジュアライゼーション・ソリューションとして、「SAS Visual Analytics」「SAS Visual Statistics」「SAS Visual Scenario Designer」が含まれている。「Visual Analytics」は新たなリスクのパターンを迅速かつ明確に特定するため、ビジネス・アナリストが新たなリスクと潜在リスクを示している可能性があるマクロ・パターンを認識することを可能にする。「Visual Statistics」は、データ・サイエンティストによるモデルのビジュアル作成を支援する。エンドユーザーが定量的な統計モデルを瞬時にビジュアルで作成して、変数と不正の疑いのある取引との相関関係を確認することを可能にする。「Visual Scenario Designer」は、シナリオと戦略管理のプロセスを変革する。インメモリ・アーキテクチャにより、シナリオと戦略をテストし、膨大なデータと照らし合わせて、これらのシナリオと戦略をシミュレーションすることを可能にする。また、同製品は、リリースされたばかりの「SAS Anti-Money Laundering」と「SAS Customer Due Diligence」からなる「SAS Financial Crimes Suite」をサポートしている。 Financial Crimes Suiteには、マネーロンダリングや詐欺などのさまざまな金融犯罪の検知、予防、管理のためのソリューションとテクノロジーが凝縮されている。

2015年04月14日

「知っている人だけトクをする、相続税節税の基本」 では、節税をするためには、法律の制度を知っている必要があることを知った。各種法律制度の中で、実家の相続税の節税に関係ありそうな、「小規模宅地の特例」について、さくら事務所の不動産コンサルタント田中 歩さんに、引き続き内容を伺った。■相続税対策になる?「小規模宅地の特例」って、何? 小規模宅地等の特例とは、相続した実家などについて、相続税の計算上、一定の要件のもと、相続財産の大幅な評価の減額が認められている制度のことを言う。実際に住んでいる家などに相続税をまともにかけると、自宅に住み続けることができなくなってしまうことに配慮された制度だ。■自宅用の敷地の場合は、相続税評価額が8割減できるでは、どれほどオトクな制度なのだろうか? 小規模宅地等の特例には、自宅の敷地に対するものと、事業用地に対するものがあるが、最も利用されているのは、実際に住んでいた家(実家)。こちらは、330平方mまでなら80%の評価減をしてもらえる。たとえば、実家の相続税評価額が8,000万円の場合。本来であれば、丸々8,000万円に税金がかかるが、小規模宅地の特例を適用できる場合は、8割減の1,600万円の評価となる。このように、都内など地価が高いエリアの土地ほど、小規模宅地の特例を受けるメリットは大きい。「もしかして、うちの実家、関係があるかも!?」と気づいたならば、相続が起きた時に慌てないためにも、小規模宅地の特例の要件は知っておきたい。■どんな場合に、小規模宅地の特例が使えるのか? 小規模宅地の特例を使うための要件、つまり、どんな場合に小規模宅地の特例が使えるか?については、「宅地の要件」と、「取得者の要件」がある。このどちらの要件も満たしていないと、制度を使うことはできない。「宅地の要件」とは、その土地が、どのような土地であるのか? という条件。「取得者の要件」とは、その土地を取得するのが、どのような人であるのか? という条件だ。次回「小規模宅地の特例を受けるための要件2つ」では、この2つの要件について、もう少し細かく見ていこう。【連載:ママが知りたい実家の相続税 特集】・ 第1回 相続税、大丈夫? 本当は税金がかかるのに、それを知らない人たち ・ 第2回 すぐわかる! 相続税対策の4ステップ ・ 第3回 知っている人だけトクをする、相続税節税の基本 第5回 小規模宅地の特例を受けるための要件2つ ・ 第6回 都内に住む4人にひとりが相続税を払う時代 -->

2015年04月13日

「すぐわかる! 相続税対策の4ステップ」 では、相続対策の流れを整理した。今回は資産の中で大きな割合を占めることが多い、家(実家)の相続対策に的を絞って引き続き、さくら事務所の不動産コンサルタント田中 歩さんに内容を伺った。■相続税対策の基本をおさらい前回も説明したが、相続税(納税額)は、以下の算式で計算する。相続税の納税額 = (相続財産 - 基礎控除額) × 税率相続対策というのは、上記の計算式で言うところの「相続財産」をいかに少なくするか? ということに尽きる。少なくする方法は、大きく分けて2つある相続税対策(1)減らす → 贈与で相続財産を減らす相続税対策(2)評価を落とす → 評価額を小さくする制度を活用する■相続税の対策法を知っているだけでトクをする! 上記のうち、不動産に関わるのは、主に(2)の話。つまり、不動産の評価額をいかに小さくするか、という話だ。「不動産の評価!? うわっ、面倒くさそう」と、思う人もいるだろう。何を隠そう、私も最初はそう思った。けれども、ここは踏ん張り時。不動産の評価を小さくする制度の存在を知っていることは、日常的なお金テク、たとえば「ポイントを貯める」とか、「節約をする」という類のものとは桁違いの大きな効果(節税効果)が期待できるからだ。「そんな話があるのね」と、名前だけを知っておくだけでも損はない。 ■財産の評価額を小さくするテク=小規模宅地の特例そんな制度の筆頭が、小規模宅地の特例だ。「相続税の計算をする時に、小規模宅地の特例という制度がある」ということが頭の片隅に入れば、本特集の大きな目的のひとつは果たせたとも言える。もっとも、小規模宅地の特例を使うためには一定の要件があり、相続が起きた時に慌てないように、あらかじめ、その要件を確認しておくに越したことはない。小規模宅地の特例について、詳しくは次回「早わかり!『小規模宅地の特例』の概要」で説明しよう。【連載:ママが知りたい実家の相続税 特集】・ 第1回 相続税、大丈夫? 本当は税金がかかるのに、それを知らない人たち ・ 第2回 すぐわかる! 相続税対策の4ステップ ・ 第4回 早わかり! 相続財産の評価額を小さくする「小規模宅地の特例」の概要 第5回 小規模宅地の特例を受けるための要件2つ ・ 第6回 都内に住む4人にひとりが相続税を払う時代 -->

2015年04月10日

「相続税、大丈夫? 本当は相続税がかかるのに、それを知らない人たち」 では、実は相続税がかかるのに、相続税対策を何もしてない人が、ごく普通にいることを知った。では、今からできる相続税対策には、どんなことがあるのだろうか? ■相続税対策は、ステップを踏むことが大切相続税対策というと、多くの人が「生前贈与が」とか「遺言書が」と、気になることから始めようとする。でも相続税対策に何が必要なのかを知るためのはじめの1歩とは、しっかりと手順を確認することなのだ。そのためにも、まずは流れを整理してみよう。<相続税対策のステップ1> 財産リストを作成する相続対策のステップは、財産リストの作成から。でも、親にいきなり「財産について教えて欲しい」と切り出すのは厳しい。市販されているエンディングノートなどを使って、親に財産項目をピックアップしてもらうだけでも整理の方向性は見えてくる。この時、娘世代がやるべきポイントとしては、実家がある土地の評価額を調べること。通常は資産の中で、土地の占める割合が大きいので、揉め事の要因になりやすいからだ。一軒家の土地の評価額を調べる方法は、 国税庁のWebサイト に説明がある。「土地評価額」といった言葉を聞くと、難解なイメージがあるかもしれないが、実家の敷地面積さえわかれば、5分程度でできる簡単な計算だ。マンションの場合は、土地全体の評価額のうち、登記簿謄本で確認できる持分相当が評価額となる。<相続税対策のステップ2> 財産の分け方を考える財産の把握ができたら、どう引き継いでいくかを家族で話し合う。そのために知っておきたい基礎的なルールは2つある。1つ目は、誰が相続人になれるのか? 民法で定められている相続人は、配偶者と血族関係者(子、父母、兄弟姉妹の順番)だ。2つ目は、遺産に対する相続人の権利の割合である「法定相続分」を知っておくこと。そうはいっても、法定相続分より優先されるのが、遺言書であることは知っておきたい。つまり、財産の分け方を考えるということは、家族全員が納得できる遺言書を作ることが最終目標なのだ。そのために、家族で法律の基礎的なルールを理解した上で、話し合いを持つことが、もっとも重要だ。<相続税対策のステップ3> 相続税を確認する財産の分け方を考えたら、次に確認しておきたいのが、「相続税がかかるかどうか?」だ。相続税は、課税ライン(相続税の基礎控除額)を超える財産を持っている場合にかかる。その時に注意が必要なのは、基礎控除額の計算。今回の税法改正が実質的な「増税」だと言われているのは、基礎控除(相続財産から引き算できる額)がこれまでの4割減になっている点にある。相続税を計算する基本的な数式は、ザックリいうと下記の通り相続税の納税額 = (相続財産 - 基礎控除額)× 税率この基礎控除額が、平成26年12月31日までは基礎控除 = 5,000万円 + 1,0000万円 ×相続人の数だったのが、平成27年1月1日からは基礎控除 = 3,000万円 + 600万円 × 相続人の数と変更になった。ここは大きなポイントなので、ぜひとも頭に入れておきたい。<相続税対策のステップ4> 相続税対策を考える相続税がかかりそうだな、と思ったら、対策を考えておいたほうがよい。なぜなら、知っているだけでトクをする節税対策というものもあるからだ。次回からは、資産の中で占める割合が大きい不動産についての節税対策に的を絞って、レクチャーしていこう。「不動産についての節税対策を知りたい」と思った人は、次回「知っている人だけトクをする、相続税節税の基本」へ【連載:ママが知りたい実家の相続税 特集】・ 第1回 相続税、大丈夫? 本当は税金がかかるのに、それを知らない人たち ・ 第3回 知っている人だけトクをする、相続税節税の基本 ・ 第4回 早わかり! 相続財産の評価額を小さくする「小規模宅地の特例」の概要 第5回 小規模宅地の特例を受けるための要件2つ ・ 第6回 都内に住む4人にひとりが相続税を払う時代 -->

2015年04月08日

相続税法が改正されたことは何となく知っていても、自分とは無関係だと思っていませんか? 「実は、本当は相続税がかかるのに、まだ気がついていない人が多いのです」と教えてくれたのは、さくら事務所の不動産コンサルタントの田中 歩さん。詳しく内容を伺った。■23区内に一定の敷地のある人は相続税がかかるとりわけ東京23区内に、戸建ての実家がある人は要注意だ。都内でなくても、神奈川や地方の大都市エリアも、注意しておくにこしたことはない。 何が危険なのかというと、実家の価値が思っている以上に高いこと。普通の家庭の場合、資産の中で大きな割合を占める自宅(実家)の価値を知っておくことは、相続税を考える際に、とても大切だ。ちなみに相続税を計算する時は、土地の価値は時価(実際に売買される金額)とは別の「相続税評価額」という数字を使う。■東京23区の相続税、増税危険エリア・ランキングたとえば、いわゆる下町といわれる台東区エリアでも、敷地が150平方mあれば土地評価額は、およそ8,300万円。杉並区でも、5,200万円。これに対して、基礎控除額を差し引いた課税遺産(税金がかかる遺産)の表を作成してもらった。多くの場合、資産は不動産だけではなく、貯金、株や保険といった金融資産もあるだろうから、実際の課税遺産はもっと多くなる。また、今回は、相続人が3人(配偶者、子2人)で試算しているが、これより相続人が少ない時も課税遺産は多くなる。もうお判りだろう。相続税評価額 > 基礎控除後の課税遺産となっているので、上記の表にある土地はすべて、相続税の課税対象となるのだ。「23区内に一定の敷地がある人は、ほとんど『相続税がかかる』と考えないわけにはいかないのです」と、田中さん。ちなみにマンションの場合は、土地全体の相続税評価額のうち、登記簿謄本や登記識別で確認できる持分相当が評価額となる。■相続税は「たぶん大丈夫!」が一番危ないそうは言っても、「うちはたぶん、相続税の課税対象外だから大丈夫」と思いたくなるのが人情。でも、相続税は思った以上に怖い税金だ。なぜなら、法律で「相続税は相続開始から10ケ月以内に現金で一括納付」ということが決められているから。支払えない場合は、利息のような高い延滞税がかかる。税務署から「相続についてのお尋ね(相続税がかかりそうだと思われる人に税務署が送る書類)」が届いて、初めて自分が税金を支払わなければならないことを知る人もいるらしい。「えっ!? うち、大丈夫!?」と思った人は、次回「相続税対策の4ステップ」で、正しい対策法を学ぼう。【連載:ママが知りたい実家の相続税 特集】・ 第2回 すぐわかる! 相続税対策の4ステップ ・ 第3回 知っている人だけトクをする、相続税節税の基本 ・ 第4回 早わかり! 相続財産の評価額を小さくする「小規模宅地の特例」の概要 第5回 小規模宅地の特例を受けるための要件2つ ・ 第6回 都内に住む4人にひとりが相続税を払う時代 -->

2015年04月06日

三井住友カードは24日、百貨店を対象に「ICOCA」などの交通系電子マネー、「iD」、「楽天Edy」など、複数の電子マネー決済サービスをPOS組込型で提供を開始すると発表した。このたび、その第一弾として、阪急阪神百貨店に「ICOCA」等の交通系電子マネー、「iD」、「楽天Edy」による決済サービスを3月より開始した。併せて、食品スーパー「阪急オアシス」にも、既に導入していた「iD」と「楽天Edy」に加え、「ICOCA」等の交通系電子マネーを4月より順次導入し、全店へサービス展開するという。利用できる交通系電子マネーは「Kitaca」、「Suica」、「PASMO」、「TOICA」、「manaca(マナカ)」、「ICOCA」、「SUGOCA」、「nimoca」、「はやかけん」の9種類。一般的に、百貨店では、効率的な販売管理やマーケティング関連のデータ収集等のために、各売場においてPOSシステムが導入されており、多くのケースでクレジットカードの決済処理機能がPOSシステムに組み込まれているという。一方、電子マネーについてはPOSシステムとは別の独立した端末で処理することが多く、店員のオペレーションが煩雑となっていた。このたび、阪急阪神百貨店およびPOSベンダーなどと協力して、百貨店で初めてという、複数の電子マネー決済サービスの機能をPOSシステムに組込み、連動させることで、スムーズな決済処理を実現したとしている。来店する顧客の決済ニーズが多様化している中、後払い電子マネーの「iD」、プリペイド型電子マネーの「楽天Edy」、「ICOCA」等の交通系電子マネーと、様々な電子マネーを導入することで、利便性の高い決済環境を整備するという。三井住友カードでは今後も、電子マネー決済ニーズの高い分野に対して電子マネー決済サービス導入を推進し、顧客の利便性向上を図っていくとしている。

2015年03月26日