各国の通貨価値を考える~金価格から見た通貨価値の推移

FRBに限らず、世界の主な中央銀行は、自国のインフレ率の推移などを考慮して金融政策を決定しますが、これは、金融政策の根底にある自国通貨の安定化を図ることが一つの理由となっています。自国通貨を安定させることは、景気や交易条件の調節において重要な要素であるため、中央銀行は、経済面で国を維持する根幹にかかわる業務を担っていると言えます。

1970年代に外国為替が変動相場制に移行されるまで、各国間の為替は価値が安定した資産と見られた金(価格)を介して固定されており、貿易や財政の不均衡は、金(価格)に紐付けられた為替レートを見直すことなどで調整が図られていました。その後、変動相場制に移行する中で、各国間の通貨価値は「為替相場」が調整するようになり、「金(価格)」が果たす役割は徐々に薄れていきました。

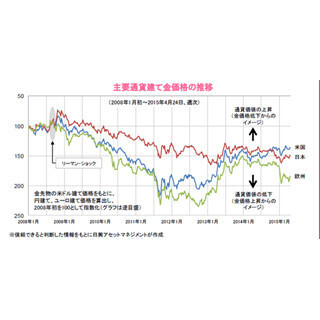

一般に、金価格は、金自体の需給関係や資源価格全体の影響などによって動きますが、経済状況が不安定で通貨価値が揺れ動くような場合、金価格は、安定した現物資産という側面から、長期的な各国の通貨価値を測るモノサシとして、今なお、使えると考えられます。そうした観点で、主要通貨建ての金価格(下グラフ)を見た場合、リーマン・ショック以降、各国の通貨価値は揃って低下しましたが、米国は底入れを果たしたと見られる一方、欧州は今も調整中であること、また、日本と同様に、昨今の金融緩和政策により通貨価値が低下していることなどが分かります。また、米ドル建ての金価格からは、量的金融緩和に伴なう資産買い入れを終了した米国が、利上げに向けて準備を進める理由が示唆されているように感じられます。

(※上記は過去のものであり、将来を約束するものではありません。)

(2015年4月30日 日興アセットマネジメント作成)

●日興アセットマネジメントが提供する、マーケットの旬な話題が楽に読める「楽読」からの転載です。→「楽読」

※1 当資料は、日興アセットマネジメントが市況等についてお伝えすることを目的として作成したものであり、特定ファンドの勧誘資料ではありません。また、弊社ファンドの運用に何等影響を与えるものではありません。なお、掲載されている見解は当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。

※2 投資信託は、値動きのある資産(外貨建資産には為替変動リスクもあります。)を投資対象としているため、基準価額は変動します。したがって、元金を割り込むことがあります。

投資信託の申込み・保有・換金時には、費用をご負担いただく場合があります。詳しくは、投資信託説明書(交付目論見書)をご覧ください。

この記事もおすすめ

提供元の記事

提供: