「毎月分配」と「年1回分配」の投資信託、それぞれの特徴と活用方法とは?

○「定時定額購入」「定時定額引出」で長期投資が"完結"

投資信託はたくさんの人から資金を集めて"ファンド"を作り、それを運用の専門家であるファンドマネージャーが株や債券で運用する仕組みです。株や債券の価格は毎日変動するので、ファンドの価格も毎日変わります。値動きの幅はファンドによって違いますが、どのファンドであっても、いつ価格が上がり、いつ下がるかを予測するのは困難です。そのため、一つのファンドをまとまった金額で一度に買うと、それが一番価格の高いときで、あとは値下がりが続くということもありえます。

こうした"高値づかみ"のリスクを避けるには、買うタイミングを何回かに分けることが考えられます。

それを自動的に行うのが積立投資です。あるファンドを毎月1万円ずつ買っていくといった方法です。別のいい方をすると「定時定額購入」です。定時定額購入だと、ファンドの価格が高いときは買える口数が少なく、価格が安いときは買える口数が多くなるので、リーマンショックのときのように大きく価格が下落し、その後値上がりしたとき、資産の評価額は大きく上がります。

また、毎月コツコツ購入しながら運用するので、着実に資産を殖やすことができます。

定時定額購入で積み上げた資産も、やがて取り崩して使うときがやってきます。その際も、一度にまとめて売却すると、価格が大きく値下がりしているタイミングに当たってしまう可能性があります。それを避けるために今度は、資産を積み上げていったときとは逆に、売却タイミングも分散して、毎月一定額を引き出していくことが考えられます。

つまり「定時定額引出」です。この方法だと、資産を運用しながら少しずつ取り崩していくことになるため、まとめて売却して現金化したものを取り崩すよりも、資産の減り方が抑えられ"長持ち"します。

「定時定額購入」で積み立てていったものを、「定時定額引出」で取り崩していくことによって、長期投資が完結するといえるでしょう。

○「定時定額引出」と同じような効果が得られる「毎月分配型」ファンド

とはいえ、ほとんどの金融機関で投資信託の「定時定額購入」ができるのに対し、「定時定額引出」ができる金融機関は限られます。自分で毎月少しずつ売却すればいいのですが、手間がかかります。

そこで、毎月分配型のファンドを使います。分配金はファンドの資産から支払われるので、分配金を支払うたびにファンドの資産は減少しますが、運用は継続するので、運用しながら取り崩すことになり「定時定額引出」と同じような効果が得られます。

ただし、「定時定額引出」は毎月引き出す金額をファンドの保有者自身が決められるのに対し、毎月分配型の分配金額は運用状況に応じて運用会社が決めるので、増えたり減ったりすることがあります。

今後、定時定額引出が一般的になって毎月分配型との選択ができるようになれば、投資信託の使い勝手はよりいっそうよくなるでしょう。

○資産運用のフェーズによって異なる「投資信託」活用法

ここまで読んでいただいておわかりだと思いますが、資産運用には資産を積み上げていくフェーズと、取り崩していくフェーズがあり、毎月分配金型が適しているのは取り崩していくフェーズのほうです。今日本で投資信託を多く保有しているのはリタイア世代、つまり、取り崩しフェーズにある人たちです。だから、毎月分配型が主流になっていておかしくないわけです。

それに対して、現役世代の人はこれから資産を形成していかなければなりません。したがって、ファンドの分配金を受け取るのではなく、分配金で同じファンドを買える口数だけ購入して再投資したほうがよいといえます。再投資すると保有するファンドの口数が増え、増えた口数に対して分配金が支払われるという形で、雪ダルマ式に少しずつ資産が増えていきます。これを"複利効果"といいます。

複利効果は運用期間が長いほど高くなるので、時間をかけて資産を作っていくなら複利効果を活かすべきです。

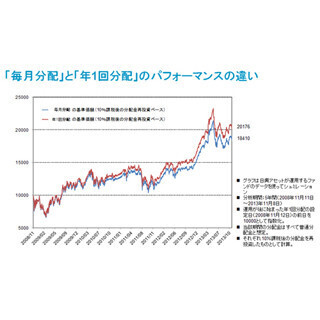

○「毎月分配」と「年1回分配」のどちらを選んだらいい?

もう1つ考えたいのは、毎月分配と年1回分配金のどちらを選んだらよいかということです。分配金を再投資するならどちらでもよいように思えるかもしれませんが、結論から言うと、資産を殖やすには毎月分配よりも年1回分配のほうが適しています。というのは、分配金からは税金が差し引かれるからです。毎月分配型は、分配金が支払われるたびに税金が差し引かれてそれが再投資されます。一方、年1回分配型は、税金を差し引かれることなくファンドの資産を1年間運用できるので、毎月分配型に比べて運用効率が高いのです。

「毎月分配」と「年1回分配」のパフォーマンスの違い

2014年からスタートする「NISA(少額投資非課税制度)」を利用すれば、分配金が非課税になるので、毎月分配型の課税に対するデメリットはありません。とはいえ、分配金を払うためにはファンドの資産を現金化するコストがかかって運用効率が下がることを考えると、やはり年1回分配のほうがよいといえるでしょう。

毎月分配型のファンドは、積み上げた資産を使っていくフェーズにあるリタイア世代に向いていますが、これから資産を形成していく現役世代は、年1回型のファンドを選んで分配金を再投資するのが基本といえるかもしれません。

○執筆者プロフィール : 馬養雅子(まがい まさこ)

ファイナンシャルプランナー(CFP認定者)、一級ファイナンシャルプランニング技能士。金融商品や資産運用などに関する記事を新聞・雑誌等に多数執筆しているほか、マネーに関する講演や個人向けコンサルティングを行っている。「図解初めての人の株入門」(西東社)、「キチンとわかる外国為替と外貨取引」(TAC出版)など著書多数。新著『明日が心配になったら読むお金の話』(中経出版)も発売された。また、リニューアルされたホームページのURLは以下の通りとなっている。

提供元の記事

提供:

関連リンク

-

new

平原綾香が井上芳雄をゲストに迎え、名曲揃いのチャリティコンサートを開催 『第11回 平原綾香 Jupiter 基金 My Best Friends Concert ~顔晴れ(がんばれ)こどもたち~ with Orchestra スぺシャルゲスト : 井上芳雄』

-

new

かまいたち濱家、謎のX動画→2週間以上後に理由が判明 ファンも安堵「やっとわかった」

-

new

ORANGE RANGE、25周年イヤー突入! 全国36公演のホールツアーを発表 映画『アギトー超能力戦争ー』主題歌も

-

new

「いい年こいた大人でしょ?喧嘩しないでよ」嫁姑問題を冷めた目で見る夫…この同居生活妻はどう思ってる?

-

new

義母に娘を預けると…”娘の容体”が急変!?夕方に帰宅後、私が青ざめた〈地獄の光景〉に…「早く救急車を呼んで!」