確定拠出型年金『401k』の”仕組み”と”メリット”、知ってますか?

日本語では、「確定拠出型年金」といいます。

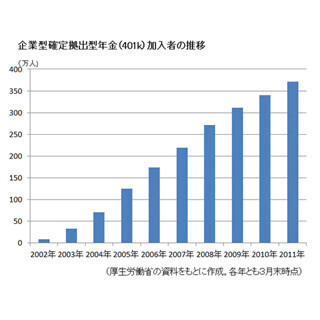

401kを導入する企業は年々増えていて、それにともなって加入者も増加していますが、401kの”メリット”を理解して使いこなしている加入者は少ないようです。

401kの仕組みをおさらいし、上手な利用法を考えてみましょう。

401kは2001年に登場しました。

それから10年が経過し、2011年11月末の加入者数は420万人あまりにまで増えています。

401kは、企業が出した掛け金が積み立てられ、積立金は加入者(従業員)ごとに管理されます。

企業は、元本保証の預金や保険商品、リスク・リターン度の異なる投資信託など複数の金融商品を提供。

加入者は自分の掛金をどの金融商品で運用するかを自分で選択し、毎月の掛金で購入(投資)していきます。

金融商品をいくつか組み合わせることもでき、その場合は、各商品への投資比率も決めておきます。

また、経済状況が変化したときなどは、金融商品や投資比率を変更することができます。

こうして、毎月の掛金を運用していき、それがうまくいけば多くの年金を受け取ることができますが、運用が思わしくないと年金額は予想より少なくなってしまいます。

ですから、掛金をどう運用するかはとても重要なのですが、実際には、運用の知識がないために金融商品が選べず、元本保証の預金あるいは保険商品だけしか利用していない人も多いようです。

でも、現在のように低金利が続いている状態だと、預金や保険商品でお金を殖やすのはムリ。

将来受け取る年金が少なくなってしまうリスクがあります。

年金額をアップさせようと思ったら、投資信託などを使って、多少なりともリスクをとった運用をしなければなりません。

401kで投資信託を利用することには、大きなメリットがあります。

1つはコスト。

投資信託を証券会社や銀行の窓口で買うと、1.05~3.15%の購入手数料がかかるのが一般的ですが、401kではかかりません。

また、同じタイプの投資信託でも401k用のものは、窓口で販売されているものより信託報酬が低いことが多く、最近は、運用中の投資信託の信託報酬を引き下げる動きもあります。例えば、日興アセットマネジメントが運用する、401k用の2つのファンドについては、2月17日から信託報酬が引き下げられました。

もう1つは税金です。

通常、投資信託は、受け取った分配金や売却して得た利益から所得税と住民税が差し引かれますが、401kで投資信託を利用した場合、運用中に得られた利益には税金がかかりません。

つまり、同じタイプの投資信託なら、証券会社や銀行で買うより、401kで買ったほうが、税金やコストの面で有利なのです。

401kには「積み立て」で得られる効果もあります。

値動きの大きな金融商品は、まとめて買うとその日が一番価格が高くてあとは値下がりするばかりということもありえますが、401kは、毎月一定額で同じ金融商品を買っていくので、値動きを気にする必要がないうえ、価格が安いときには多く、価格が高いときには少なく買うことになるため、購入価格が平均化されます。

したがって、値動きの大きい金融商品も、積立で買うことで値動きの影響を少なく抑える効果が期待できます。

「わからないから元本保証の商品にしておく」のでは、将来の年金を殖やすことはできないし、401kのメリットも活かせません。

少し頑張って本や雑誌、ネットで運用の知識を身につければ、金融商品を選べるようになり、”自分の年金を自分で殖やす”ことにつながります。

加入している401kでどんな金融商品が利用できるのか、まずは会社の人事部に問い合わせてみてはどうでしょう。

【拡大画像を含む完全版はこちら】

提供元の記事

提供: