更新日:2023/06/25

バセドウ病になると保険に入れない?加入できる保険と加入基準をわかりやすく解説!

バセドウ病になると保険に入れなくなる?加入できる保険と加入基準をわかりやすく解説していきます。バセドウ病(甲状腺機能亢進症)になったことがある方が注意すべき加入時のポイントや持病がある方向けの保険料の高い保険に加入させられないための事前知識をまとめます。バセドウ病の保険加入でお悩みの方はぜひ参考にしてみてください!

目次を使って気になるところから読みましょう!

- バセドウ病の方でも加入できる生命保険(医療保険)はある?

- バセドウ病の保険加入のめやすと加入基準を解説

- バセドウ病でも加入できる可能性のある保険一覧

- バセドウ病と診断されたことがあり、保険加入で悩んだらプロによる無料の保険加入診断を利用することがおすすめです。

- バセドウ病(甲状腺機能亢進症)とはどんな病気?

- バセドウ病だとなぜ保険には入れない?

- バセドウ病の方が保険加入時に気を付けたい「告知義務違反」

- バセドウ病の場合、生命保険の更新は難しい?更新型の保険なら安心

- バセドウ病の治療は公的医療保険適用で給付金がおりる?

- バセドウ病と診断された方の保険の選び方のポイント

- バセドウ病を経験した方の保険に関するアンケート

- バセドウ病を体験した方の体験談

- バセドウ病で生命保険に迷っているなら持病の専門家に相談することが大切!

バセドウ病の方でも加入できる生命保険(医療保険)はある?

「バセドウ病は保険の加入が難しいと言われた」

「バセドウ病は完治しても保険に入れないのではないかと不安」

バセドウ病を患った経験がある人からは、このような悩みに対する相談が多くあります。

バセドウ病と診断された経験があっても、保険に加入できる可能性はあります。ただし、バセドウ病の治療中や完治した直後だと、保険加入を断られてしまったり、部位不担保の条件がついてしまう場合があります。

通常の保険で加入を断られた場合は、引受基準緩和型保険を検討する必要がありますが、割高な保険料であることが特徴です。

保険商品によって保障内容や保険料、審査基準が異なるため、十分に理解したうえで検討することが大切です。

エキサイトでは

- バセドウ病でも加入できる可能性のある保険一覧

- バセドウ病の保険加入のめやすと加入基準を3種類の保険から解説

を詳しく解説していきます。

バセドウ病の悪化や甲状腺がんに備えておきたいなら、保険のプロに相談することも大切です。

一般的に持病があると保険に加入しにくくなってしまうケースが多く、加入しやすい保険を探しているうちに割高な保険料の保険商品にたどり着いてしまう可能性があります。そのようなリスクを避けるためには、保険のプロへの相談が必要不可欠です。

バセドウ病の保険加入のめやすと加入基準を解説

「バセドウ病が完治しているのに保険に入れない理由がわからない」

「加入しやすい保険が多すぎて、どれが良いのか選択がむずかしい」

加入できる保険について調べている中で、このような悩みを抱えたことはありませんか?

エキサイトではバセドウ病でも加入できる各保険の加入基準と特徴について解説していきます。

▼バセドウ病の主な保険審査項目

- 初診日からの治療経過

- 手術の有無

- がんの指摘の有無や完治した日

- 服用している薬や投薬期間

バセドウ病では、初診日からどれくらい経過しているかが重視されるため、治療経過や投薬期間、手術の有無などが必要です。また完治している場合は、完治からの経過年数が重要となるため審査項目となっています。

▼バセドウ病の人が検討する保険

- 生命保険(定期・死亡)

- 医療保険

- がん保険

上記の3種類の保険について、わかりやすく解説していきます。ぜひ参考にしてみてください。

生命保険(定期・死亡)

バセドウ病でも生命保険(定期・死亡)に加入できる可能性はあります。ただし、通常の保険では、保険料の割増条件が適用される可能性があります。また加入しやすい引受基準緩和型の保険は、保険料が割高である特徴があります。

以下に保険会社ごとの審査基準表の例を作成したのでぜひ参考にしてみてください。

▼バセドウ病でも加入できる保険会社の審査基準例

| 保険会社 | 条件 | 加入可否(◎無条件、〇割増保険料、×加入できない) |

|---|---|---|

| A | 完治から10年以上経過 健康診断で指摘はない バセドウ病の症状はない | 〇割増保険料が適用される |

| B | 入院中 3ヶ月以内に入院や手術、検査を勧められた 5年間にがんや指定難病で治療や投薬を受けた | ◎すべての条件が「いいえ」なら加入できる |

上記の表を見てわかるように、通常の保険では完治してから10年以上経過していることが審査基準となります。完治していても割増保険料が適用されるケースが多くありますが、災害時の割増保障が欲しい人にはおすすめです。

引受基準緩和型保険なら、バセドウ病の治療中であっても加入できる可能性がありますが割高な保険料や災害保障がないことがデメリットです。

医療保険

バセドウ病と診断された経験があっても引受基準緩和型保険や無告知型の医療保険なら加入できる可能性があります。ただし、それぞれ割高な保険料が設定されているだけでなく、無告知型保険では加入後1年間は何も保障されず、1年経過後もバセドウ病の悪化は保障の対象外となるため注意が必要です。

以下に、保険会社ごとの審査基準表の例を作成したのでぜひ参考にしてみてください。

▼バセドウ病でも加入できる保険会社の審査基準例

| 保険会社 | 条件 | 加入可否(◎無条件、〇割増保険料、×加入できない) |

|---|---|---|

| A | 3ヶ月以内に入院や手術を勧められた 2年以内に入院や手術をした 5年以内にがんや肝硬変などで受診 | ◎条件すべてが「いいえ」なら加入できる |

| B | 職業の告知 | ◎危険職種以外なら加入できる |

上記の表を見てわかるとおり、引受基準緩和型の医療保険なら3つの告知項目に該当していなければ加入できます。加入直後からバセドウ病に対しても保障されますが、割高な保険料となっている特徴があります。バセドウ病が悪化した場合に備えておきたい人におすすめです。

無告知型の医療保険では、バセドウ病の治療状況にかかわらず加入できますが、保険料が高く加入から1年間は怪我や病気に対する保障はありません。さらに、バセドウ病の悪化は保障対象外となるため、どうしても保険に加入したい場合のみ検討するようにしましょう。

がん保険

バセドウ病であっても、がん保険に加入できる可能性があります。完治して一定期間が経過していれば通常のがん保険に加入できますが、部位不担保がつく可能性が高くなります。引受基準緩和型なら条件なく加入できる可能性は高いですが、割高な保険料が特徴です。

以下に、保険会社ごとの審査基準表の例を作成したのでぜひ参考にしてみてください。

▼バセドウ病でも加入できる保険会社の審査基準例

| 保険会社 | 条件 | 加入可否(◎無条件、〇部位不担保、×加入できない) |

|---|---|---|

| A | がんと診断されたことがある 3ヶ月以内に診察や治療、投薬を受けた 2年以内に健康診断で指摘された | 〇甲状腺に対する部位不担保の可能性 |

| B | がんと診断されたことがない 2年以内に病気で入院や手術をしていない | ◎条件に該当しなければ加入できる |

上記の表を見てわかるように、バセドウ病でもがん保険に加入することができます。ただし通常のがん保険では告知内容によって、甲状腺に対する部位不担保がつく可能性があり、期間は3~5年が一般的です。医療保険よりもがん保険の方が加入しやすい傾向があり、バセドウ病を治療中で、がんに対する保障を持ちたい人におすすめです。

通常のがん保険に加入できなかった場合は、引受基準緩和型がん保険なら加入できる可能性が高くなりますが、割高な保険料が特徴です。

バセドウ病でも加入できる可能性のある保険一覧

バセドウ病と診断されても「どの保険商品を選べばいいのかわからない」という方も多いのではないでしょうか?そこでエキサイトでバセドウ病と診断されても保険に加入できる可能性のある保険商品を表にまとめたのでぜひ参考にしてください。

▼バセドウ病保険商品一覧表

| 保険期間 | 保険商品 | 加入年齢 | 入院給付金 | 手術給付金 |

|---|---|---|---|---|

| 終身 | アクサダイレクトの終身医療 | 20~69歳 ※60歳払込満了:20~50歳 ※65歳払込満了:20~55歳 | 日額5,000~15,000円(1,000円単位) 60日型、病気・怪我それぞれ通1095日 | 入院給付金日額が基準 ※Ⅰ型のみ 外来手術:5倍(2.5万円~7.5万円) 入院中:10倍(5万~15万円) |

| 終身 | ネオdeいりょう (無解約返戻金型終身医療保険) | 0~85歳 ※WEB申込の場合は18~85歳 | 日額3,000~2万円(1,000円単位) 60日型・120型、病気・怪我それぞれ通算1095日 | ※手術保障特約 外来手術:1~10万円(5,000円単位) 入院中:外来手術給付金の1~8倍 |

| 終身 | かんたん告知はなさく医療 (引受緩和型医療終身保険<無解約返戻金型>) | 20~85歳 | 日額3,000~1万円(1,000円単位) 60日型・120型、病気・怪我それぞれ通算1095日 | 入院給付金日額が基準 外来手術:5倍(1.5万円~5万円) 入院中:10~50倍(3万円~50万円) |

| 終身 | なないろメディカルスーパーワイド (引受基準緩和型医療保険<無解約返戻金型>) | 20~85歳 | 日額3,000~1万円(1,000円単位) 60日型、病気・怪我それぞれ通算1000日 | ※手術保障特約 入院、外来手術問わず保障 入院給付金日額の5倍または10倍から選択 |

以上がバセドウ病でも加入できる可能性がある保険商品一覧です。

バセドウ病と診断されたことがあり、保険加入で悩んだらプロによる無料の保険加入診断を利用することがおすすめです。

バセドウ病と診断されたことがあり、保険加入で悩んだらプロによる無料の保険加入診断を利用することがおすすめです。

▼バセドウ病の保険加入で悩んだらプロの無料加入診断がおすすめな理由

- 保障内容や保険料など、最適な保障に備えられる保険商品が見つかる

- 加入しやすい傾向など、保険業界の最新情報をもとに保険探しができる

- 将来のリスクに対して、適切に準備することができる

バセドウ病でも保険に加入できる可能性があります。しかし、保険の専門知識を持たないまま保険を探すと、知らず知らずのうちに割高な保険商品を選んでしまう恐れがあります。

「バセドウ病の治療中だと保険には入れないと言われた。」

「バセドウ病が完治してからどれくらい経過すれば保険に加入できる? 」

このような不安や疑問をお持ちではないですか?

持病保険の専門家は、保険業界に精通しており、豊富な経験から保険商品ごとの審査基準の目安をアドバイスしてもらえるので、バセドウ病の人は、加入前に持病の専門家へ相談することが大切です。

バセドウ病(甲状腺機能亢進症)とはどんな病気?

バセドウ病とは、甲状腺ホルモンが過剰に分泌されることによって起こる甲状腺機能亢進症を起こす代表的な病気です。

バセドウ病は自己免疫性疾患のひとつで、通常は細菌・ウイルスを攻撃する免疫が何らかの原因によって自分の細胞を敵とみなし、攻撃してしまうことで発症します。

はっきりとした要因はわかっていませんが、遺伝やストレス、喫煙、過労などが原因ではないかと考えられています。

バセドウ病になった際の症状は、動機や息切れ、手足の震え、だるさです。甲状腺ホルモンが過剰に分泌されることで、新陳代謝が通常より活発になってしまうことによってこれらの症状が起こってしまいます。

20代から50代を中心に発症しており、男性1人に対して女性4~5人と女性の発症率が高い病気です。

中でも、30代から40代の発症率が高く、治療を受けていない方も合わせると全体で500万人以上の患者がいるとされています。

入院期間・治療方法ごとの治療費目安

バセドウ病の場合、基本的には通院を行って治療を行います。

通院していくなかで、改善が見られない場合は手術となり、入院する必要が出てきます。

バセドウ病で入院を行う場合、大体7~10日間ほど必要です。病院によって異なるようですが、大体10日を目安にしておくと良いでしょう。

手術後も定期的に病院へ通院する必要もありますが、安定していれば半年に1回のペースでいいようです。通院だけで改善するとなると最短でも2年、長ければ永遠に通う必要があります。

では、バセドウ病の治療方法ごとに、必要となる費用を解説します。

バセドウ病の治療方法(アイソトープ治療など)

バセドウ病の治療方法は、甲状腺ホルモンの分泌を抑える薬物療法と放射線ヨード内用療法と呼ばれるアイソトープ治療が主になります。

薬で副作用が出た場合や病状の改善が見られない場合、手術で甲状腺を摘出することが多いです。全摘出や一部を残す亜全摘術がありますが、全摘出は再発が少ないというメリットがあります。

治療方法ごとの治療費

まず、バセドウ病の診察時には、血液検査・尿検査・甲状腺の超音波検査が行われます。これらの検査は大体6,000円前後必要です。

バセドウ病と診断後は、3週間~3か月ごとに病院へ通います。この際、毎回血液検査を行い、薬も処方してもらいます。血液検査には大体3,000~4,000円程度必要です。

| 治療方法 | 治療費 |

|---|---|

| 投薬治療 | 3割負担の場合、月5,000円程度 |

| アイソトープ治療 | 3割負担の場合、30,000円程度 |

| 手術 | 約200,000円程度 |

アイソトープ治療と手術は、定期検査と甲状腺ホルモン剤の費用が必要です。

手術の場合は5万円程度、アイソトープ治療の場合は5~10万円程度必要です。

投薬治療は、短くて1年~2年、長い方だと30年以上通院が必要となるケースがあります。

アイソトープ治療は、1~3日程度で治療が終わります。病状次第では、1回の治療では難しいケースもあるので必ず3日程度の治療で終わるわけではありません。

手術の場合、もし安定していなければ複数回通う必要がありますが、安定していれば半年に一回の定期検診のみでいいでしょう。

高額療養費制度を利用できるので治療に関する費用はそこまで悩まなくてもいいとおもいます。

ですが、仕事ができなくなるので生活費には困りそうです。

バセドウ病だとなぜ保険には入れない?

バセドウ病を持病として持っている方は、健康な方と比較するとどうしても保険に加入しづらい現状にあります。

バセドウ病は、長期治療が必要となる病気です。

そのため、保険会社にとっては給付金を健康な方と比較すると支払い回数が増えてしまうため、どうしても加入しづらくなってしまいます。

保険に申し込む際に、バセドウ病であることを告知しなくてはいけません。それぞれ保険会社によって異なりますが、契約者には健康状態を告知する義務があります。

バセドウ病を発症し、現在も治療を続けている場合は通常の生命保険への加入はできない可能性が高いということを覚えておきましょう。

バセドウ秒にかかった後、保険に加入することを考えていれば、無料保険相談に一度相談してみるとよいでしょう。今ならスマホ1台で無料オンライン相談で保険のプロがくわしく回答してくれます。

バセドウ病の方が保険加入時に気を付けたい「告知義務違反」

生命保険に加入する際は、健康状態を告知する必要があります。これは、バセドウ病を患っている方も例外ではなく、しっかり告知しておかなくてはいけません。

ここでは、

- 告知義務とはどんなもの?

- 告知義務違反はバレるの?

- 告知義務違反にならないポイントは?

生命保険保険加入時に健康状態の告知をする義務がある

生命保険加入時には、健康状態を告知しなくてはいけません。

過去の病歴や現在の健康状態、職業などを正しく告知する義務があります。

生命保険は、多くの方の保険料を出し合ってみんなで保障していく「相互扶助」というものが成り立っています。

その中で、健康な方と病気になる可能性が高い方が入り混じってしまうと、どうしても給付金額に差ができてしまいます。

バセドウ病についても例外ではなく、治療には長い期間がかかるだけでなく完治は難しい病気です。そのため、バセドウ病を患っていない人と比較するとどうしても、健康な方より給付金を多く受け取ってしまう傾向にあります。

そのため、保険加入時にはしっかり健康状態を告知し、みな平等に保障が受けられるようにしておく必要があります。

告知義務違反をするとバレる?バレた場合のリスク

保険に加入したいからといって、嘘の告知を行ってしまった場合はどうなるのでしょうか。

告知義務違反がバレると、給付金を受け取れなかったり、保険契約解除になってしまったり、さらには同じ保険会社の保険に加入できなくなってしまいます。

告知義務違反は、病気発症時に保険会社へ給付金を請求した際にバレることが多いです。

基本的には、提出する診断書に記載されている医師への連絡によりバレます。医師は、過去のカルテなどを持っていますし、受診した病院がバラバラであっても怪しいと思えば徹底的に調べます。

中には、国民健康保険や社会保険などの利用履歴などから調査することもあるそうです。バレた際のリスクがかなり大きい上に、必ずといってもいいほどバレるので嘘の告知はやめましょう。

告知義務違反にならないためにできること

保険加入時の告知は義務ですが、「これくらいの病気なら書かなくてもいいだろう」と考えてしまい、告知義務違反になってしまうこともあります。病気に大してあいまいな表現をしてしまったり、ちょっとごまかして記載したりしても同様です。

告知書には嘘を書かないことが大前提ですが、病気について書いてしまうと加入しにくいのではないかと思い、ちょっとごまかしたくなりますよね。

実際は、病気について嘘やあいまいな表現をしてしまったほうがリスクが高くなるので注意しておきましょう。

告知書を書く時のポイントは以下の通りです。

- 被保険者が問われていることをしっかり記載する

- あいまいな表現はしない

- 過去の病歴、現在の病気はしっかり書く

バセドウ病の場合、生命保険の更新は難しい?更新型の保険なら安心

生命保険には、一定期間に更新を繰り返していく更新型と更新がないタイプがあります。基本的に、保険の更新には審査や告知などはありません。

つまり、一度加入しておけばあとは告知や審査がないのでそのまま継続して保険に加入したまま過ごせるということです。

更新型保険では、更新時に保険内容の見直しができます。バセドウ病を患っていたとしても、病状が悪化していない場合は保険料を安くするプランへの変更ができる可能性があります。

バセドウ病だったとしても生命保険の更新が難しくなるというわけではないので安心してくださいね。

バセドウ病の治療は公的医療保険適用で給付金がおりる?

バセドウ病の治療は、保険適用です。健康保険や高額医療などの利用が可能となります。バセドウ病は、治療期間が長いこともあり、もちろん自己負担のお金もそれなりに大きくなってきます。

公的医療保険制度を利用することで、支払額に一定の上限を設けることができる高額医療費制度が使えます。

高額医療費制度とは、一定の上限を超えた分を加入している公的医療保険から支払ってもらえる制度です。

バセドウ病になると、治療期間も長く3割負担だったとしても積み重ねていけば大きな金額になります。入院したり手術をすると、さらに自己負担額は増えていくでしょう。

月当たりの負担上限額は、年齢や所得によって変動します。例を挙げると年収370万円以下の場合、負担上限額は57,600円となります。

食事や差額ベッド代は別になりますが、長期治療を行っている方にとってはとてもうれしいですよね。

バセドウ病と診断された方の保険の選び方のポイント

せっかく保険に加入しても、リスクに備えた保障内容になっていなければ、加入している意味がありません。

バセドウ病と診断された方が保険に加入するときは、リスクに対するポイントを理解したうえで、検討することが重要です。

▼バセドウ病と診断された方の保険の選び方のポイント

- 入院や手術の医療費に備えておく

- がんへのリスクに備えた保障を準備する

バセドウ病を患うと、代謝の活発化によって様々な症状を引き起こすなど完治が難しく、重篤な病気を引き起こす可能性があるため、医療費に対する保障を考えなくてはなりません。

投薬治療だけでは難しい場合は、手術によって症状を軽減させることが可能で、症状を和らげるためや、妊娠を希望する人も手術となることもあります。

また、バセドウ病と診断されている人の10%以上が甲状腺腫瘍となり、甲状腺がんを患う確率は1.3%と言われています。

このような背景から、バセドウ病と診断された場合の保険の選び方について、詳しく解説します。

甲状腺による入院や手術の医療費に備えておく

バセドウ病は難病指定されておらず再発率も高いため、甲状腺の手術や入院に備えて医療保障を検討することがおすすめです。

甲状腺の手術は入院も含めて高額療養費を利用できますが、370~770万円の所得なら8万円以上の医療費が自己負担となります。なお、入院中の差額ベッド代や食事費用は全額自己負担です。

差額ベッド代は、1日あたりの平均が6,613円ですが、病院によって異なるため、個室などを希望すると1日30,000円以上という病院も存在します。

甲状腺手術の入院期間が平均5~6日に対して、1食あたり460円の食事代と平均差額ベッド代を合わせると4~5万円が医療費の自己負担に加算されることになります。

このような医療費に備えて、入院や手術保障を準備しておくことが大切です。

がんへのリスクに備えた保障を準備する

バセドウ病は、甲状腺腫瘍から甲状腺がんを発症するリスクがあり、がんに備えた保障内容の検討が望ましいと言えます。

甲状腺がんは、内視鏡手術が保険適用になったとはいえ、肺や脳、骨への遠隔転移が起こる可能性もあり、再発や転移に備えるためには、がんに特化した保障が必要となるのです。

たとえば、がん保険なら診断を受けた場合の一時金や、長期にわたる入院にも備えることができます。保険商品によっては先進医療保障が基本保障となっているので、陽子線治療や重粒子線治療に備えることもできます。

陽子線治療や重粒子線治療は、300万円前後の技術料が自己負担となりますが、先進医療の保障があれば保険で補えることになります。

抗がん剤や放射線治療に対する備えもできるため、高額となるがん治療に備えるなら、がん保険に対する検討もしてみてはいかがでしょう?

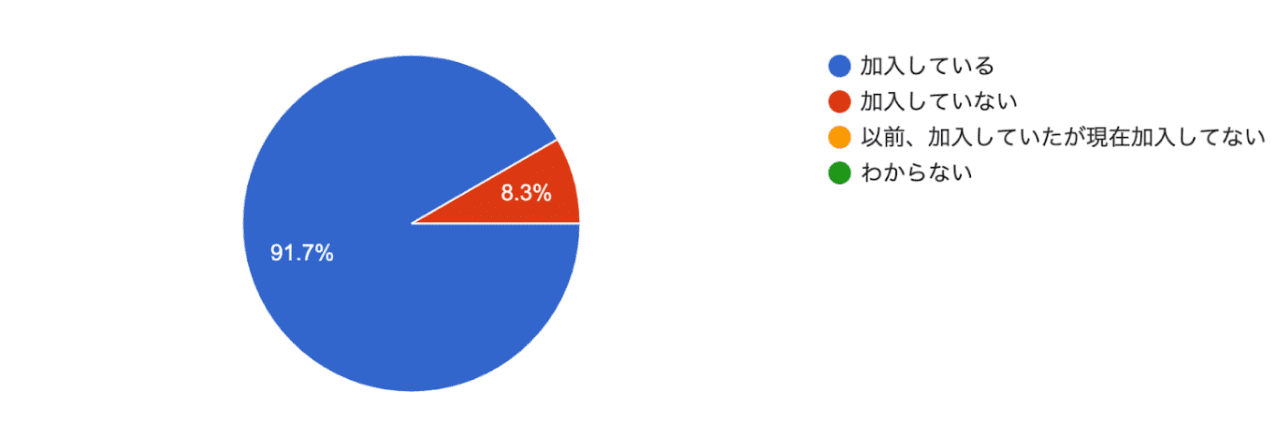

バセドウ病を経験した方の保険に関するアンケート

現在、保険に加入していますか?

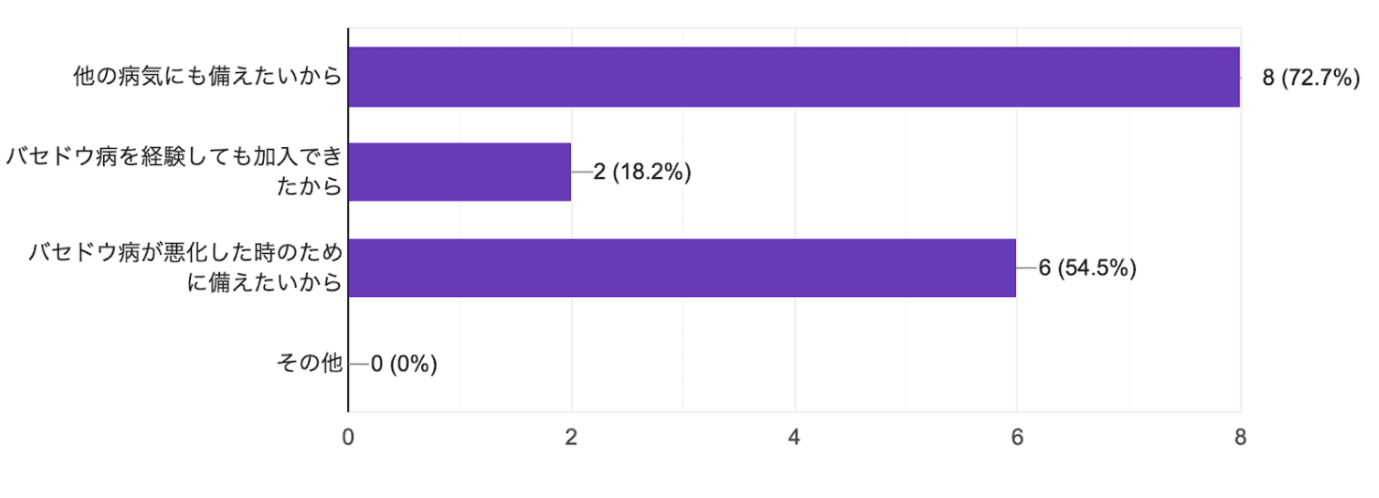

バセドウ病経験して保険に加入した理由を教えてください

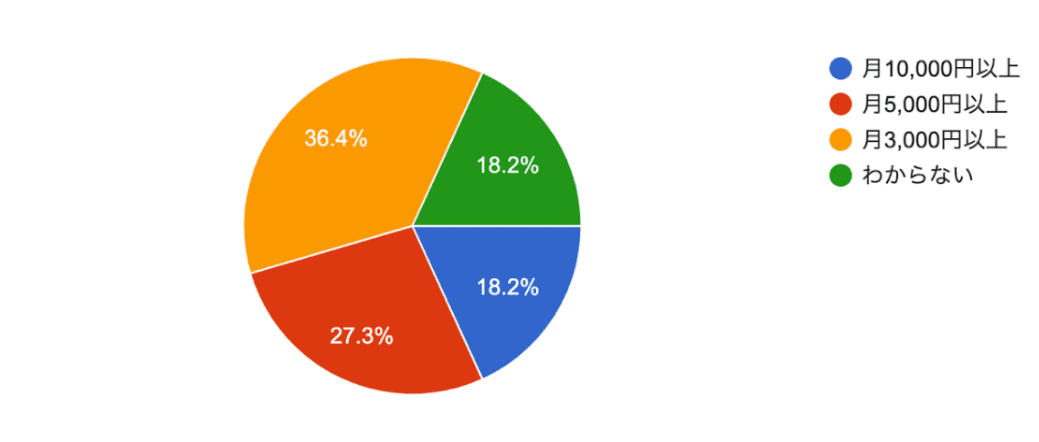

バセドウ病の保険にお支払いのおよその総額は?

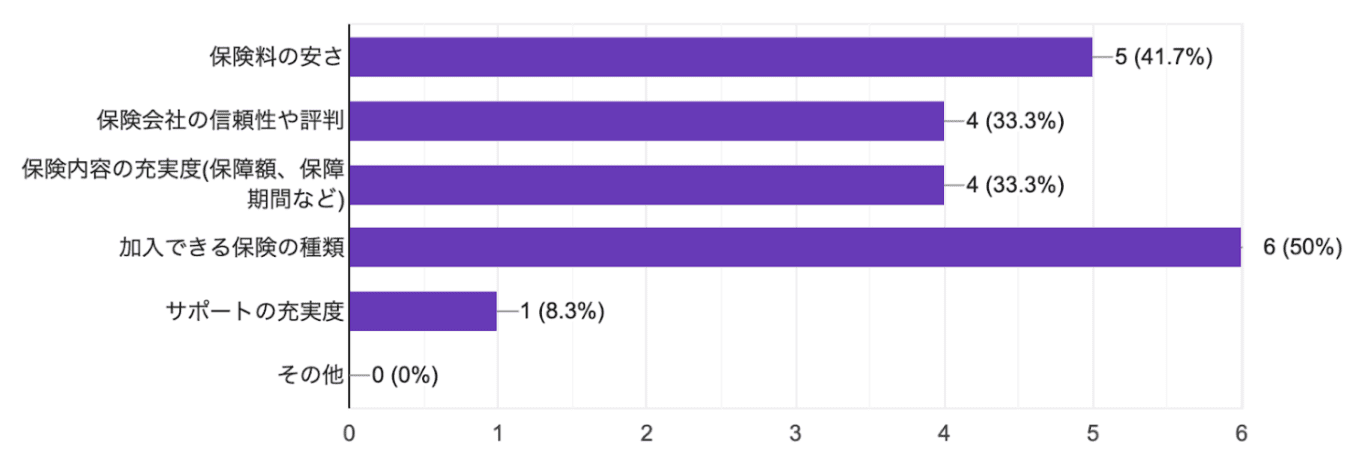

バセドウ病の保険を選ぶ時に重視する要素は何ですか?

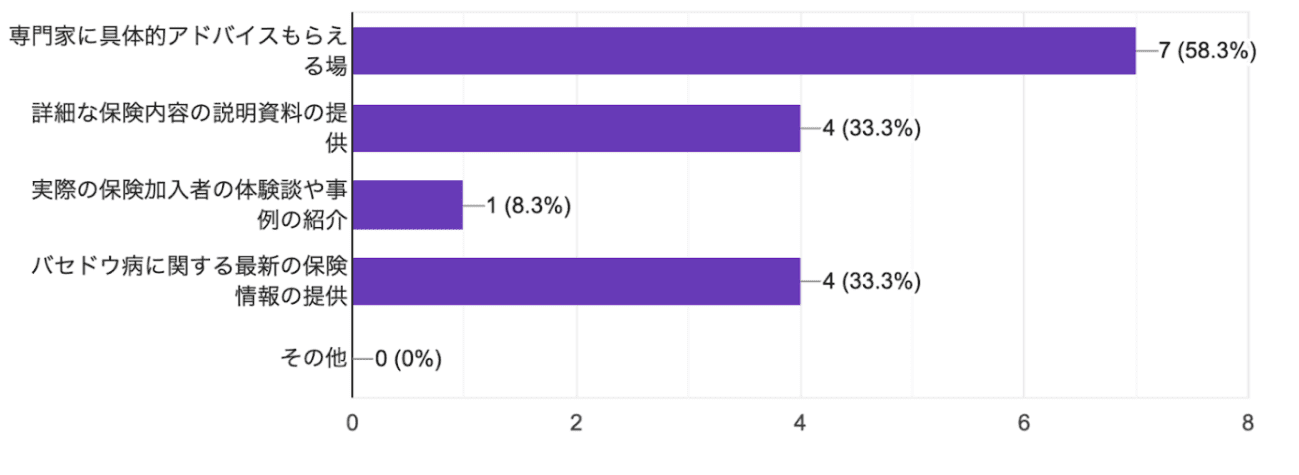

持病保険に関する疑問や不安がある場合、どのようなサポートが欲しいですか?

バセドウ病を体験した方の体験談

バセドウ病と診断されて保険加入に時間を要した方の体験談

5月の心地いい時期から暑いと感じ、手の震えや動悸を感じていました。すぐ空腹になるためよく食べていましたが、体重は増えずむしろ少し痩せるということもありました。治療は内服をしながら血液検査をして様子を見ていくことでした。

保険の窓口でバセドウ病であると伝えると入れない保険会社もあると知りました。保険料も特に安いということはなく、またすごくゆるめの保険会社で保証内容も薄めの会社ならとのことでしたが、独身、若年齢という事で加入は見送りました。

数年後、結婚し保険に入る時にはバセドウ病は寛解になっておりました。セールスの方の説明ですと、寛解後2年は甲状腺に関わる病気については保証はなし。またやはり割引がきくような保険には入ることは出来なかったです。

ですが、独り身でもないので割高であっても仕方なく加入はしました。それからまた数年後、出産をしたあとの見直し。子どももいるため、出来るだけ自分にお金はかけず、保証も手厚いものを望みました。幸いバセドウ病に関しては産後も数値が乱れることはなく済み、保険加入にも特に条件なく加入出来ました。

自分の人生におけるイベントもあったため時間がかかりましたが、広い条件から保険を選ぶのには寛解になってからも長い年月をかけての加入になったことが大変な事でした。

バセドウ病で生命保険に迷っているなら持病の専門家に相談することが大切!

バセドウ病と診断されたことがある人でも、保険に加入できる可能性について解説してきましたが、いかがでしたでしょうか。

この記事のポイントは

- バセドウ病の治療中は、通常の保険への加入はむずかしい

- バセドウ病の人は、引受基準緩和型保険なら加入できる可能性がある

- バセドウ病で保険加入に悩んだら、保険相談の利用がおすすめ

でした。

バセドウ病でも加入できる可能性があります。ただし、通常の保険には加入が難しく、加入できても割増保険料や部位不担保の条件がつく場合があります。

バセドウ病を治療中の人でも、引受基準緩和型保険なら加入できる事例が実際にあります。

バセドウ病が理由で保険加入に不安を抱えているなら、保険のプロに相談することがおすすめです。

持病保険の専門家に相談することで、バセドウ病でも加入しやすく適切な保険商品を提案してもらうことができるため、必要以上に高い保険料の保険商品へ加入することを防ぐことができます。

バセドウ病と診断された経験がある人は、加入前に持病保険の専門家へ相談することを検討してみてはいかがですか?

•バセドウ病とは、甲状腺ホルモンが過剰に分泌されて起こる病気

•治療を続けていくことで、病状を緩和させることができる

•治療法には投薬治療、アイソトープ治療、手術があり、どれも保険適用

•バセドウ病を診断された後、生命保険に加入する際は告知義務違反に注意

•生命保険に絶対加入できないわけではない

•普通の生命保険へ問い合わせた後でバセドウ病でも加入しやすい保険を検討する

•住宅ローンは、一般的な団信に加入できない可能性が高いが他の方法がある

•バセドウ病でも入れる保険があるか不安なら無料の加入診断がおすすめ!