更新日:2023/06/27

緑内障だと保険に入れない?緑内障でも加入できる・入れる保険は?

緑内障は両目を失明する可能性が高いため、保険の加入を断られる事が多いです。しかし、症状によっては加入出来たり告知なしで加入できる保険もあるため「緑内障だから」と諦めず加入出来る保険を探してみましょう。今回は、緑内障の方でも入れるおすすめの保険を解説します。

目次を使って気になるところから読みましょう!

- 緑内障の方でも加入できる生命保険(医療保険)はある?

- 緑内障の保険加入のめやすと加入基準を解説

- 緑内障でも加入できる可能性のある保険一覧

- 緑内障の保険加入で悩んだらプロの加入診断がおすすめな理由

- そもそも緑内障とは?手術やレーザー治療が必要?

- 緑内障や緑内障予備軍になると生命保険に加入しづらい理由とは?

- 緑内障の場合、生命保険加入する時には告知義務違反に注意する

- 保険の更新時に緑内障と診断された場合はどうなる?

- 緑内障の手術やレーザー治療も生命保険はおりる?

- 緑内障の治療で保険金がおりない・支払いができない場合

- 緑内障でも県民共済に加入することはできるのか?

- 緑内障と診断された方の保険の選び方のポイント

- 緑内障を経験した方の保険に関するアンケート

- 緑内障を経験した方の体験談

- 緑内障で生命保険に迷っているなら持病の専門家に相談することが大切!

緑内障の方でも加入できる生命保険(医療保険)はある?

「緑内障と診断されたことがあり保険に入れなかった」

「緑内障の症状が進むと保険に入れなくなると聞いた」

緑内障による保険加入について、このような相談を多くいただきます。

緑内障でも保険に加入できる可能性はあります。しかし治療の効果がなく症状が改善されていない場合は、通常の保険に加入できない場合があります。また、加入できても目に対して保障されない可能性が高くなります。引受基準緩和型の保険なら加入できる可能性があり、緑内障の悪化にも備えることができますが、割高な保険料となる特徴があります。

エキサイトでは

- 緑内障でも加入できる可能性のある保険一覧

- 緑内障の保険加入のめやすと加入基準を3種類の保険から解説

を詳しく解説していきます。

緑内障の悪化や他の病気に対するリスクに備えたい場合は、保険のプロに相談することも大切です。

緑内障の保険加入のめやすと加入基準を解説

「どの程度の緑内障の症状なら保険に入れるのか知りたい」

「緑内障が悪化する前に入りたいけれど、保険の違いがわからない」

保険を調べている中で、このような悩みを抱えたことはありませんか?

各保険の加入基準と特徴について解説していきます。

▼緑内障の主な保険審査項目

- 緑内障と診断されてからの治療経過

- 直近の通院履歴と検診日

- 眼圧の数値

- 緑内障の手術歴

緑内障と診断されてからの治療で、投薬や点眼、手術による症状の改善や、定期健診の有無などが審査項目としてみられることがわかります。一般的に眼圧の数値が21以下で点眼などの治療が完了しているなら保険に加入できる可能性があります。

▼緑内障の人が検討する保険

- 生命保険(定期・死亡)

- 医療保険

- がん保険

上記の3種類の保険について、わかりやすく解説していきます。ぜひ参考にしてみてください。

生命保険(定期・死亡)

緑内障でも生命保険(定期・死亡)に加入できる可能性があります。しかし、通常の保険では部位不担保の条件がついたり、加入しやすい引受基準緩和型保険では、保険料が高く設定されている特徴があります。

以下に保険会社ごとの審査基準表の例を作成したので、ぜひ参考にしてみてください。

| 保険会社 | 条件 | 加入可否(◎無条件、〇部位不担保、×加入できない) |

|---|---|---|

| A | 手術で完治した 点眼や投薬で治療が完了 定期検診をしている | 〇目に対する部位不担保で加入できる可能性がある |

| B | 3ヶ月以内に入院や手術を勧められた 2年以内に入院や手術を受けた 5年以内にがんで受診した | ◎条件がすべて「いいえ」なら加入できる可能性が高い |

上記の表を見てわかるように、緑内障でも通常の生命保険に加入できる可能性があります。しかし、手術や点眼薬などで治療が完了していない場合は、将来失明するリスクから通常の保険には入れない場合があります。加入できても目に対する保障が不担保となってしまい、失明をしても高度障害保険金が支払われない可能性があるのです。そのため、緑内障以外で死亡した場合の保障に備えたい人にオススメです。

引受基準緩和型保険なら、加入できる可能性が高くなります。ただし保険料が割高で高度障害に対する保障はありません。通常の保険で断られ、死亡保障が欲しい人にオススメの保険です。

医療保険

緑内障と診断されたことがあっても医療保険に加入できる可能性があります。緑内障の治療中でも眼圧などが一定以下なら、目に対する部位不担保によって加入できる可能性があります。

引受基準緩和型保険なら加入できる可能性が高くなり、緑内障の悪化に対しても保障されますが、割高な保険料が特徴です。

以下に保険会社ごとの審査基準表の例を作成したので、ぜひ参考にしてみてください。

| 保険会社 | 条件 | 加入可否(◎無条件、〇部位不担保、×加入できない) |

|---|---|---|

| A | 眼圧が21以下 定期的に検査をしている 点眼や投薬の治療が完了 | 〇目に対して部位不担保がつくが加入できる可能性がある |

| B | 3ヶ月以内に入院や手術の予定 2年以内に入院や手術をした 5年以内にがんで入院や手術をした | ◎条件すべてが「いいえ」なら加入できる |

上記の表を見てわかるように、点眼や投薬による緑内障の治療が完了し、定期検査で眼圧が正常値(21以下)なら目に対する保障は対象外となりますが、加入できる可能性があります。なお、治療が終わっていても定期検査をしていない場合は、加入できない場合があります。緑内障以外の医療保障を準備しておきたい人にオススメの保険です。

現在も緑内障の治療をしている人は、引受基準緩和型保険なら加入できる可能性が高くなります。保険料が割高になる特徴がありますが、緑内障の悪化も保障されるため、通常の医療保険で断られた人や、目に対する部位不担保がついてしまった人にオススメの保険です。

がん保険

緑内障でもがん保険に加入できる可能性があります。緑内障の症状にかかわらず、通常のがん保険に加入しやすい傾向にあります。ただし、糖尿病などから緑内障を発症している場合は、通常のがん保険では断られてしまう可能性が高くなります。その場合、引受基準緩和型のがん保険なら加入できる可能性がありますが、割高な保険料と限定的な保障内容が特徴です。

以下に保険会社ごとの審査基準表の例を作成したので、ぜひ参考にしてみてください。

| 保険会社 | 条件 | 加入可否(◎無条件、〇部位不担保、×加入できない) |

|---|---|---|

| A | がんと診断されたことがない 2年以内の健康診断で指摘がない | ◎加入できる可能性が高い |

| B | 現在入院している がんや肝硬変と診断されたことがある 半年以内に入院や手術をした | ◎条件すべてが「いいえ」なら加入できる |

上記の表を見てわかるように、緑内障でも通常のがん保険に加入できる可能性があります。しかし、緑内障を発症した原因が糖尿病などによるものなら、通常のがん保険は加入を断られてしまう可能性があります。

引受基準緩和型のがん保険なら加入できる可能性がありますが、がんと診断されたときの一時金保障のみとなり、保険料が割高に設定されている特徴があります。

緑内障でも加入できる可能性のある保険一覧

緑内障と診断されて「どの保険商品を選べばいいのかわからない」という方も多いのではないでしょうか?そこでエキサイトでは緑内障と診断されても保険に加入できる可能性のある保険商品を表にまとめたのでぜひ参考にしてください。

▼緑内障保険商品一覧表

| 保険期間 | 保険商品 | 加入年齢 | 入院給付金 | 手術給付金 |

|---|---|---|---|---|

| 終身 | FWD医療 (無解約返戻金型医療保険) | 0~85歳 | 日額1,000~2万円(500円単位) 30日、60日、120日型、病気・怪我それぞれ通算1095日 | 2型または3型のみ保障あり 入院給付金日額が基準 外来手術:5倍 入院中:10~60倍 支払回数無制限 |

| 終身 | 楽天生命スーパー医療保険SUPER | 20~84歳 | 日額:1,000~15,000円 60日型、病気・怪我それぞれ通算1095日 | 入院給付金日額が基準 外来手術:5倍 入院中:20倍 支払回数無制限 |

| 終身 | アクサの一生保障の医療保険スマート・ケア ウィズユー (限定告知型終身医療保険<無解約返戻金型> | 20~80歳 | 日額:5,000円または1万円 ※契約日から1年間は50% 60日型、病気・怪我それぞれ通算1095日 | 入院給付金日額の10倍(約款に定める88種類のみ) ※契約日から1年間は50% 支払回数無制限 |

| 終身 | 終身医療保険プレミアムZワイド | 20~85歳 | 日額:3,000~15,000円 30日、60日、120日型、病気・怪我それぞれ通算1095日 | 入院給付金日額が基準 外来手術:5倍 入院中:5倍または10倍から選択 支払回数無制限 |

以上が緑内障でも加入できる可能性がある保険商品一覧です。

緑内障の保険加入で悩んだらプロの加入診断がおすすめな理由

緑内障と診断されてから保険に加入しようとする場合は、保険のプロによる保険の無料加入診断を活用することを検討しましょう。

▼緑内障の保険加入で悩んだときにプロの無料加入診断がおすすめな理由

- 保障内容と保険料が適切な保険を知ることができる

- 最新の保険商品を含めて検討することができる

- 緑内障の症状に合わせて将来のリスクに備えることができる

緑内障でも保険に加入できる可能性があります。しかし保険の専門知識がないまま加入できる保険を探すと、割高な保険料や保障内容が不十分な保険に加入してしまい後悔する恐れがあります。

「緑内障と診断されたことがあっても保険に加入できる? 」

「緑内障の治療をしていると保険加入がむずかしいと聞いたことがある」

このような不安をお持ちではないですか?

緑内障で保険に加入するとき、少しでも有利な保険に加入したいなら、持病保険のプロに相談することが大切です。保険業界の最新情報と、加入しやすい持病保険に対する豊富な経験から、適切なアドバイスがもらえます。

保険のプロに相談して加入できた人の体験談

緑内障と診断され、一般的な生命保険の加入を諦めたものの万が一の備えが一切ないのは不安ですよね。

しかし、「緑内障だから」と諦めずまずは保険のプロに「緑内障でも加入出来る保険はないか?」と相談をしてみましょう。

実際に緑内障で一般的な生命保険の加入を断られた人が保険のプロへに保険料や必要な保障などを相談し、紹介された保険に申し込んだところ加入出来た! という体験談も多くあります。

審査基準は保険会社により異なりますので、A社では断られたけれどB社は加入出来た!というケースは珍しくありません。

現在はコロナウイルスなどの影響により外出を控えている方も多いと思いますが、オンライン相談や自宅へ来てもらうなども出来るため気軽に相談ができるかと思います。

そもそも緑内障とは?手術やレーザー治療が必要?

緑内障とは、視力が狭くなったり、部分的に見えなくなる病気で最悪の場合失明することもあります。

眼球内では房水(ぼうすい)という水が作られていて、この水圧を眼圧と言い通常なら房水で水が作られ眼圧が上がっても隅角線維柱帯から流れ出るため一定の状態に保たれます。

ところが、緑内障になると一定の状態を保つ事が出来ず眼圧が上がりすぎ、その圧力で視神経を傷つけてしまうため、視力が狭くなるなどの症状が出てしまうのです。

また、眼圧が正常範囲内でも緑内障になることがあり、これを「正常眼圧緑内障」と言いますが、日本人は正常眼圧緑内障の方が多いです。

自覚症状はなく、「何となく見えにくい」と感じた時には既にかなり進行していたり、眼圧や視野検査などではじめて緑内障が発覚するケースも珍しくありません。

そして一度失った視力は薬や手術で戻る事はありません。

そのため、早期発見、早期治療が出来れば手術やレーザー治療で進行を遅らせることは出来ます。

日本では40歳以上の人口のうち緑内障患者は5.0%、20人に1人の割合ですので決して珍しい病気でないことが分かりますね。

緑内障や緑内障予備軍になると生命保険に加入しづらい理由とは?

緑内障になると生命保険に加入しづらい理由は、緑内障は最悪の場合両目を失明する可能性があるからです。

保険は、被保険者が高度障害状態となった時に死亡した時と同じ金額の保険金が支払われます。

高度障害状態とは、病気やケガなどにより身体の機能が低下している状態のことで、この項目には「両目の視力を全く永久的に失ったもの」が含まれます。

保険会社側からすると、緑内障患者が保険に加入すると将来的に両目を失明する可能性が高く、保険金を支払わなけれなならいリスクがあるということになります。

そのため、緑内障患者は生命保険の加入が難しくなっています。

緑内障の場合、生命保険加入する時には告知義務違反に注意する

生命保険に加入する際、現在の健康状態と既往歴を告知しなければなりません。

持病もなく健康であれば問題はないのですが、既に緑内障と診断されている場合は告知内容はどうすればいいのでしょうか。

ここからは、

- 緑内障の場合の告知内容とは?

- 生命保険の告知義務違反とは

- 告知義務違反をするとどうなるのか

- 緑内障の場合の告知内容とは

について解説します。

緑内障の場合の告知内容とは?実際の生命保険の告知義務内容を紹介

告知内容は、保険会社や加入したい保険の種類によっても異なりますが一般的な保険の告知内容は以下の通りです。

- 身長・体重

- 3ヶ月以内に医師の診察、検査、投薬をうけたか

- 健康診断・人間ドッグの検査結果

- 既往症

- 障害の有無

- (女性のみ)妊娠の有無

- 勤務先・職業・仕事内容

2は直近(3ヶ月以内)の健康状態についての質問です。

該当する場合は、検査内容や通院理由と期間、投薬があれば薬名など詳細に伝える必要があります。

7の勤務先や職業については、ケガや病気のリスクの高い職業ではないか?という確認です。

そして、一般的な告知とは別に緑内障の場合は現在の状態をさらに詳しく告知する必要があります。

緑内障患者の告知内容は以下の通りです。

- 正式な眼病名称 疾患期間

- 現在の視力・眼圧・眼底検査結果・視野狭窄障害の有無

- 点眼薬の種類

- 手術の有無

- 治療を受けている医療機関名

緑内障の場合、現在の症状や進行状態が分かるように告知し、緑内障の治療中の場合は診断書の提出が必要な場合があります。

生命保険の告知義務違反とは?

生命保険に加入する際に、これまで大きな病気やケガをしていないか?持病はないか?など健康状態について告知をする必要があります。

この告知で故意、または重大な過失により嘘の告知をすることを告知義務違反といいます。

具体的な告知義務違反の内容は

- 通院期間をごまかした

- 過去の病歴を隠して告知した

- 服用している薬があることを告知し忘れていた

などで、口頭で告知をしても「告知」とは認められません。

また、故意に嘘の告知をした場合だけでなく、「うっかり告知し忘れていた!」という場合でも告知義務違反となるので注意が必要です。

告知義務違反をするとどうなる?

告知義務違反をすると、生命保険の責任開始日から2年以内であれば契約解除、または契約の取り消しをされる可能性があります。

契約解除の場合は、保険金・給付金の支払事由があっても保険金の支払いはされませんが解約返戻金を受取る事が出来るケースは多いです。

そして、告知義務違反の内容が診断書の偽造など「悪質だ」と判断されると詐欺という扱いになり、契約を取り消されます。

契約取り消しの場合は、責任開始日から2年以上経過していても取り消しをされ、保険金・給付金の支払いはなく、解約返戻金もないケースが多いです。

保険の更新時に緑内障と診断された場合はどうなる?

保険の更新時に「緑内障」と診断された場合でも保険を解約されることはありません。

ただし、再加入型の定期保険に加入している場合は注意が必要です。

再加入型の定期保険は、一定期間が終了すると再び検査をして、健康状態に問題がなければ以前よりも安い保険料で再加入できる保険です。

つまり、新規契約をする時と同じようにもう一度告知をする必要があるということなので、この時緑内障と診断されていれば再加入できない可能性が高いです。

そのため、自分がどのようなタイプの保険に加入してるのか確認しておきましょう。

緑内障の手術やレーザー治療も生命保険はおりる?

緑内障の症状が軽ければ「レーザー線維柱帯形成術」というレーザー光線で線維柱帯を焼く手術を行います。

症状が進んでいれば、「線維柱帯切開術」というメスで切り開く手術を行いますが、どちらの場合も生命保険はおりるケースが多いです。

ただし「施術開始日から60日以内に1回給付」など条件もあるので確認しましょう。

また、加入している保険が緑内障の手術やレーザー治療で保険金を受取る事ができるのかは「ご契約のしおり・約款」に記載されています。

しかし、約款の記載は細かく表現も難しいため加入している保険会社のコールセンターや担当者に問い合わせをしたほうが分かりやすいでしょう。

緑内障の治療で保険金がおりない・支払いができない場合

緑内障の治療で保険金がおりないケースは

- 告知義務違反があった

- 責任開始日よりも前に発病し、手術など治療をした

- 回復の見込みがある

1は故意であってもなくても告知義務違反のが発覚した場合は保険金の支払いはされません。

2保険会社との契約が成立した日よりも前に緑内障になり、治療を受けた場合は保険金の支払いは出来ません。

3保険会社の定める高度障害状態は「両目の視力を全く永久的に失ったもの」ですので、手術などにより回復の見込みがある場合は高度障害保険金の支払いは出来ません。

緑内障でも県民共済に加入することはできるのか?

県民共済は一般的な保険よりも告知基準が緩いため加入しやすい保険ではありますが、緑内障患者の場合は加入は難しいと考えた方がいいでしょう。

県民共済の告知事項は以下の通りで、この項目に該当する場合は加入はできません。

- 現在、病気や怪我の治療中、または検査や治療が必要だと医師にしていきされた

- 慢性疾患の診断を受けている、または医師から治療を勧められている、または慢性疾患が治って5年以内

- 慢性疾患や中毒のため薬を常用している

- 過去1年以内に病気、怪我により連続14日以上の入院、または同じ病気や怪我で20回以上通院治療を受けたか、過去3ヶ月以内に心身に以上を感じる症状があった

- 1年以内に手術をうけた

- 障害、先天性の病気により、日常生活で他人の手助けが必要

1の「慢性疾患」には緑内障も含まれていますので、加入を断れる可能性が高いでしょう。

緑内障と診断された方の保険の選び方のポイント

緑内障は、内服によって眼圧を下げるようになると、ほとんどの場合が手術適用となり、入院や手術の医療費に備えておくべきだと言えます。

また、症状が進むと視力の低下や視野の欠損、最悪の場合は失明してしまう恐れもあり、働けなくなった場合も想定しておく必要があると言えるでしょう。

▼緑内障と診断された方の保険の選び方のポイント

- 手術や入院の医療費に備えておく

- 働けなくなった場合に備えて就業不能保険を検討する

緑内障は、両目に症状が現れることが多く、片目の手術をしただけでも、手術方法によっては2週間程度の入院が余儀なくされます。

1回の手術における費用は8万円程度ですが、そこに入院費用や差額ベッド代などが加わり医療費がかさみます。

緑内障が悪化し失明に至った場合は、収入が絶たれてしまうため、公的保障だけでは不足する経済的ダメージへの対策も検討しておきましょう。

こうしたことを踏まえて、緑内障と診断された方が、どのような保険を選べば良いのか詳しく解説します。

緑内障による手術や入院の医療費に備えておく

緑内障による手術は高額療養費が適用されるため、医療費を軽減することはできますが、差額ベッド代や食事代は全額自己負担しなければなりません。

手術後は安静にしなければならないため、個室を希望すると1日あたりの平均差額ベッド代は8,018円です。ただし、これはあくまで平均的な金額なので、病院によっては1万円以上に設定されている場合があります。

2週間の入院だと食事代も含めて、医療費とは別に13万円以上の自己負担が発生します。なお、自ら個室を希望した場合は、自己負担額に対して医療費控除を利用することはできません。

緑内障は両眼が手術の適用となってしまうこともあることから、緑内障と診断された方は、少なくとも2回の手術や入院に対する備えをしておくべきだと言えるでしょう。

働けなくなった場合に備えて就業不能保険を検討する

緑内障が悪化し、視力障害に至ってしまった場合は、障害年金の受給ができます。

しかし、障害年金も万能ではなく視力障害の度合いによって年金額が決まり、1級や2級に該当しても国民年金に加入している人なら、年間777,800円~972,250円です。

月額にすると約64,816円~81,020円となり、厚生年金に加入していなければ、十分な生活費になるとは言えません。

不足分を補うためには自助努力として、就業不能保険で毎月の生活費を補うことを検討しておかなければならないのです。

なお、就業不能保険は、身体障害者手帳や障害年金と連動して支払われる場合や、保険会社指定の状態にならなければ支払われないなど、保険商品によって支払条件が異なるので、十分に確認することが大切です。

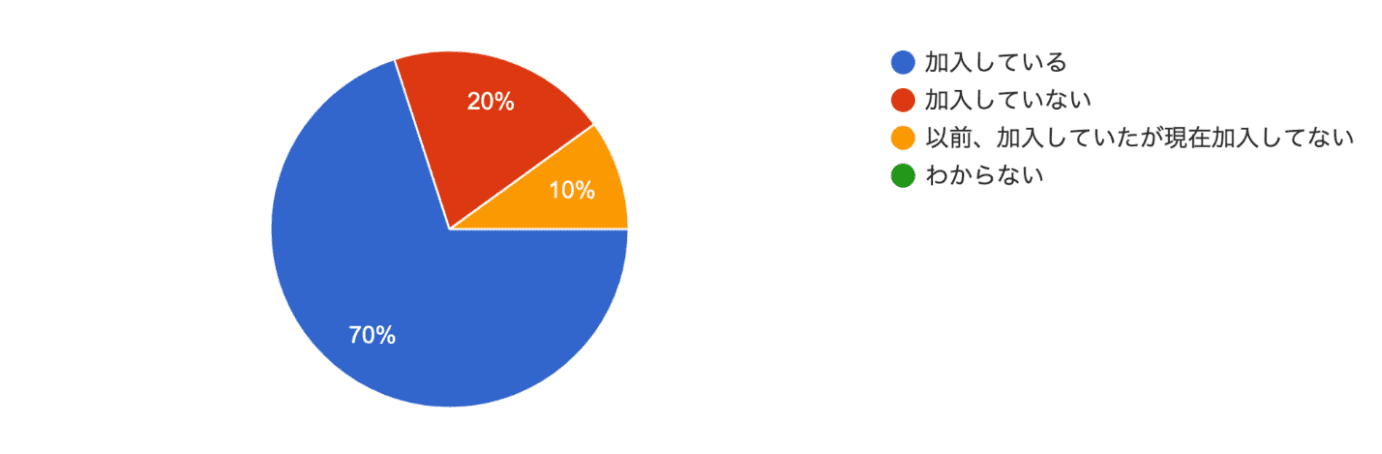

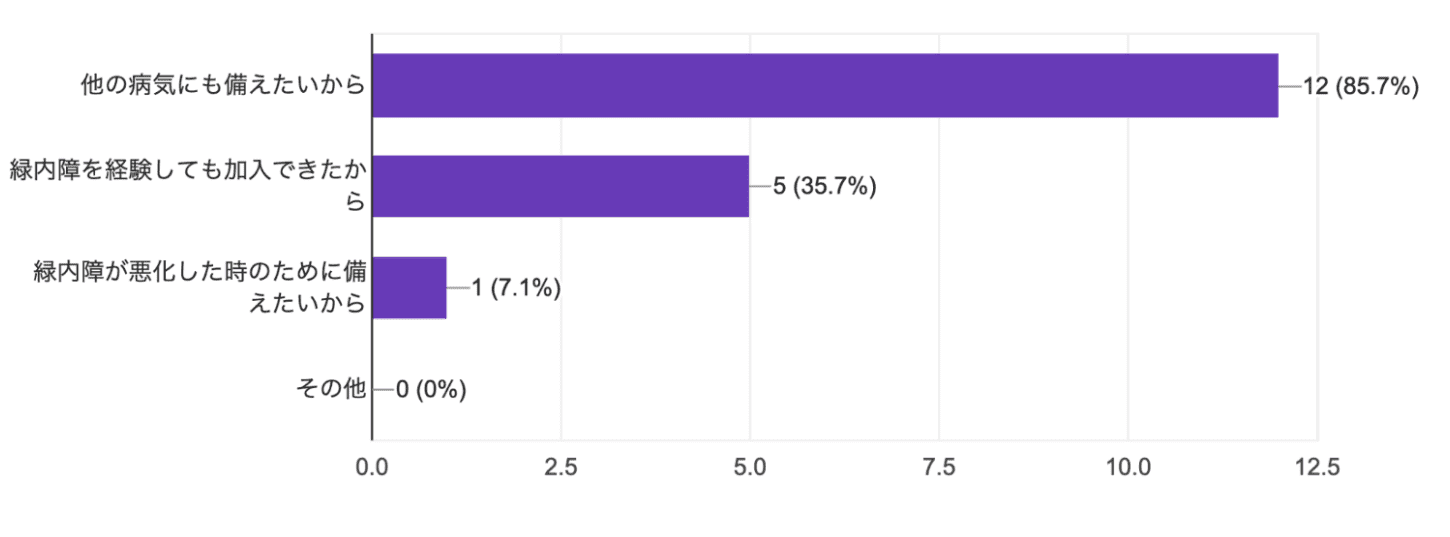

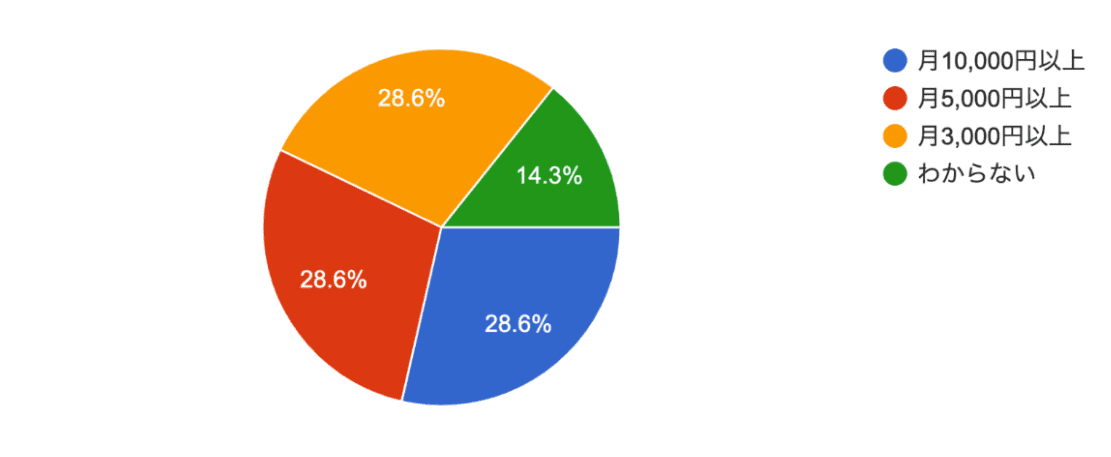

緑内障を経験した方の保険に関するアンケート

現在、保険に加入していますか?

緑内障を経験して保険に加入した理由を教えてください

緑内障の保険にお支払いのおよその総額は?

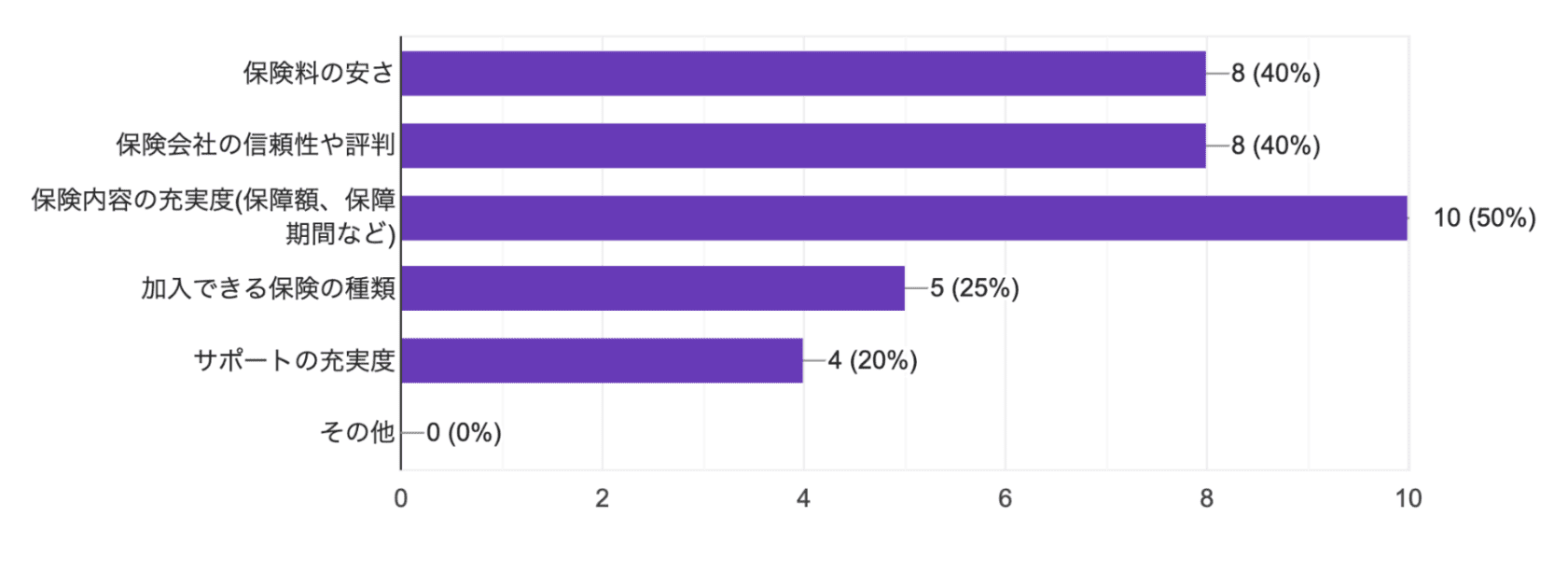

緑内障の保険を選ぶ時に重視する要素は何ですか?

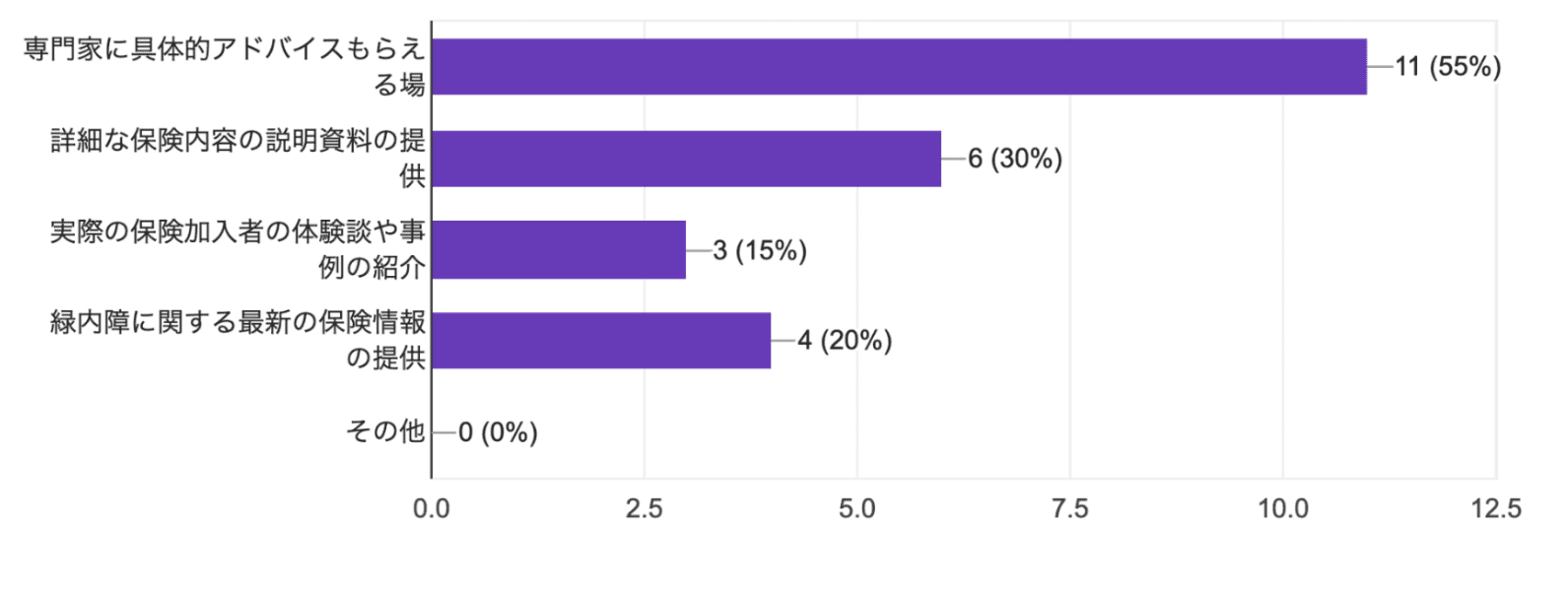

持病保険に関する疑問や不安がある場合、どのようなサポートが欲しいですか?

緑内障を経験した方の体験談

緑内障と診断されて保険加入ができていない方の体験談

緑内障を患ってから10年程経ちます。見えにくさを実感するようになり、初めは勤務と暮らしの疲労が年齢に伴いストレスと共に症状として現れてきていると考えていました。しかしながら、一日程の有給休暇や公休では、数ヶ月経っても症状は改善することはありませんでした。 その為、私は、漸く病院受診しました。しかしながら、私の症状では病名不明と医師から伝えられました。

その後、経過観察と視野検査等からの情報から緑内障の診断へと至っています。この様な経緯を辿っていることから緑内障における保険加入には至っていません。

視野検査からも徐々に症状は進行しており、点眼薬も2種類処方されていますが、手術が必要な状態ではありません。日常生活は工夫することで生活可能です。その為、障害年金も含めて保険加入は困難であり大変です。

医療技術の進歩とともに保険も様変わりしている為、この様な経緯と現在の病状であっても保険加入への理解と手続きが可能となる保険を引続き探し続けていきたいと考えています。

緑内障で生命保険に迷っているなら持病の専門家に相談することが大切!

緑内障でも保険に加入できる可能性について解説してきましたが、いかがだったでしょうか?

この記事のポイントは

- 緑内障の症状や治療状況によっては通常の保険加入はむずかしい

- 治療中の緑内障なら引受基準緩和型保険なら加入しやすい

- 緑内障と診断されてから保険に加入するなら保険相談がオススメ

緑内障でも保険に加入できる可能性があります。しかし、治療が完了していなければ通常の保険に加入することがむずかしい場合があります。加入できたとしても、目に対して不担保となる可能性が高くなります。

緑内障の治療中で保険加入を断られてしまっても、他の保険会社で引受基準緩和型保険なら加入できたという事例があります。

緑内障で保険加入に対する不安があるなら、ぜひ持病の専門家に相談することをおすすめします。

•緑内障でも加入しやすい保険とは

•緑内障になるとなぜ生命保険の加入を断られるのか

•保険の更新時に緑内障担った場合は解約になる?

•緑内障患者が保険に加入する際の注意点

•緑内障でも入れる保険があるか不安なら無料の加入診断がおすすめ!