更新日:2023/07/02

潰瘍性大腸炎でも入れる保険はある?生命保険・がん保険には加入できない?

国の指定難病である潰瘍性大腸炎は、若い頃に発症することが多く、罹患すると生命保険やがん保険に加入しにくくなってしまいます。ただ、一般の保険に加入できない方の受け皿となるような保険も存在します。今回は、潰瘍性大腸炎でも入れる保険を中心に紹介していきます。

目次を使って気になるところから読みましょう!

潰瘍性大腸炎の方でも加入できる生命保険(医療保険)はある?

潰瘍性大腸炎と診断された経験がある人は、新しい保険に入りにくくなる傾向があります。 そのため、潰瘍性大腸炎に関して

「潰瘍性大腸炎でも加入できる保険を知りたい」

「将来に備えてがん保険に入りたいけれど加入できないと聞いた」

このような悩み相談が多く寄せられています。

しかし、潰瘍性大腸炎と診断されたことがあっても、特定される部位のみ不担となる条件を付加したり、審査基準が緩く設定されている保険なら加入できる可能性があります。

一般の保険への加入を検討するなら

- 健康診断の結果

- 定期検査の結果

これらをあらかじめ準備しておくことがおすすめです。

また、一般の保険に比べて少ない告知項目や職業の告知のみで加入できる保険がありますが、高い保険料や保障内容の充実さに欠けるなどのデメリットがあるので、検討する際には十分理解しておくことが大切です。

エキサイトでは

- 潰瘍性大腸炎でも加入できる可能性のある保険一覧

- 潰瘍性大腸炎の保険加入のめやすと加入基準を3種類の保険から解説

を詳しく解説していきます。

潰瘍性大腸炎の悪化や、他の病気に対するリスクに備えたい場合など、一般的な保険に加入しにくい潰瘍性大腸炎だからこそ、最適な保険へ加入するためには保険の知識が必要です。

加入しやすい保険を探しているうちに、必要以上に高い保険料が設定されている保険へ加入してしまう恐れがあるため、潰瘍性大腸炎と診断されたことがある人は、加入前に保険のプロへ相談することがおすすめです。

潰瘍性大腸炎の保険加入のめやすと加入基準を解説

「加入しやすい保険を探したけれど、どの保険に決めたら良いのかわからない」

「加入しやすい保険を探したけれど、どの保険に決めたら良いのかわからない」

「ほんとうに潰瘍性大腸炎があっても加入できるのか不安」

加入しやすい保険を調べているなかで、このような悩みや心配事を抱えたことはありませんか?

そんな人に向けて、各保険の基準と特徴について解説していきます。

▼潰瘍性大腸炎の主な保険審査項目

- 初診日や通院歴

- 治療内容や手術の有無

- 健康診断の有無

- 直近の通院日と定期検査の結果

- 服薬している薬の名前

潰瘍性大腸炎では、初めて診断された日から直近の診察日において、手術や定期検査、投薬などを含めた治療内容が加入時の審査項目として重視され、定期的に検査を行っているかが問われていることがわかります。

▼潰瘍性大腸炎の人が検討する保険

- 生命保険(定期・死亡)

- 医療保険

- がん保険

上記の3種類の保険についてわかりやすく解説していきますので、保険を検討する際には、ぜひ参考にしてみてください。

生命保険(定期・死亡)

潰瘍性大腸炎でも生命保険(定期・死亡)に加入できる可能性があります。

ただし、通常の保険では割増保険料の条件が付加される可能性が高くなります。また、引受基準緩和型保険の場合は、告知項目が通常の保険より少ない魅力がある反面、割高な保険料である特徴もあるため注意が必要です。

▼潰瘍性大腸炎でも加入できる保険会社の審査基準例

| 保険会社 | 条件 | 加入可否(◎無条件、〇割増保険料、×加入できない) |

|---|---|---|

| A | 1)定期健診で経過が良好 2)医師からがんの指摘がない 3)初診から10年以上経過 | 〇割増保険料が適用される |

| B | 1)3ヶ月以内に入院や手術予定 2)2年以内の入院や手術歴 3)5年以内にがんや肝硬変など指摘 | ◎条件がすべて「ない」なら加入できる |

上記の表を見てわかるように、通常の生命保険では、初診から長期間経過している必要があります。定期的な診察や検査によって経過が良好であることを証明するため、検査結果や健康診断の結果の提出が求められる場合があり、通常より高い保険料が適用されて加入することになります。

引受基準緩和型保険の場合、病状が安定し条件をすべて満たしていれば加入できる可能性は高い傾向にあります。ただし、最初から保険料が高く設定されているという特徴があります。一般的な生命保険に加入できなかった人に、おすすめの死亡保障だと言えます。

医療保険

潰瘍性大腸炎の場合、引受基準緩和型や無告知型の医療保険なら、加入できる可能性が高いと言えます。

しかし、引受基準緩和型は割高な保険料が特徴で、保険商品によっては保障の充実さに欠ける場合があります。無告知型保険では、さらに保険料が高く設定されているにもかかわらず、加入後1年間は保障の対象外、2年目以降でも潰瘍性大腸炎の悪化は保障されないというデメリットがあります。

▼潰瘍性大腸炎でも加入できる保険会社の審査基準例

| 保険会社 | 条件 | 加入可否(◎無条件、〇割増保険料、×加入できない |

|---|---|---|

| A | 1)3ヶ月以内に入院や手術予定 2)2年以内に入院や手術歴 3)5年以内にがんや肝疾患、腎疾患で入院や手術歴 | ◎すべての条件が「ない」なら加入できる |

| B | 職業の告知 | ◎危険職種でなければ加入できる |

上記の表を見てわかるように、引受基準緩和型と無告知型保険なら加入しやすくなりますが、それぞれ加入条件に特徴があります。

引受基準緩和型の医療保険は、主に3つの基準すべてに該当していなければ加入しやすい傾向にあり、潰瘍性大腸炎が悪化した場合でも加入直後から保障されます。ただし、通常の保険に比べて最初から保険料が割高となっている特徴があります。

職業告知のみの無告知型保険では、加入後1年間は怪我や病気に対する保障がなく、継続して加入していても持病に関連する保障はありません。保険料はさらに高く設定されているなどデメリットが多く、どうしても医療保険に加入しておきたい場合のみ検討するようにしましょう。

がん保険

がん保険

がん化する可能性が高いと言われる潰瘍性大腸炎ですが、引受基準緩和型のがん保険なら加入できる可能性があります。告知項目が少ない利点はありますが、割高な保険料や保障内容の充実性に欠ける特徴があります。

▼潰瘍性大腸炎でも加入できる保険会社の審査基準例

| 保険会社 | 条件 | 加入可否(◎無条件、〇部位不担保、×加入できない) |

|---|---|---|

| A | 1)がんの診断経験 2)半年以内に入院や手術 ・2年以内の入院や手術が原因で半年以内に治療 3)入院中 | ◎すべての条件が「該当なし」なら加入できる |

| B | 1)2年以内に病気で入院や手術を受けていない 2)がんと診断されたことがない | ◎条件に当てはまれば加入できる |

上記の表はどちらも引受基準緩和型のがん保険ですが、保険商品によって加入条件に違いがあることがわかります。

A保険会社では、がんと診断された場合のみ保険金が支払われる保障のため、比較的保険料が安く設定されている特徴があります。そのため、がんと診断されたときに備えて一時金を準備しておきたい人にはおすすめです。

B保険会社では、がん診断給付金だけでなく、がんによる入院や手術、放射線治療など保障内容を充実させることができますが、保険料が非常に高く設定されている特徴があります。がんに対する保障を充実させておきたい人には、保険料と相談しながら検討することをおすすめします。

潰瘍性大腸炎でも加入できる可能性のある保険一覧

潰瘍性大腸炎と診断されても「どの保険商品を選べばいいのかわからない」という方も多いのではないでしょうか?そこでエキサイトでは潰瘍性大腸炎と診断されても保険に加入できる可能性のある保険商品を表にまとめたのでぜひ参考にしてください。

▼潰瘍性大腸炎保険商品一覧表

| 保険期間 | 保険商品 | 加入年齢 | 入院給付金 | 手術給付金 |

|---|---|---|---|---|

| 終身 | はなさく医療 | 0~85歳 ※WEB申込は20~69歳 ※郵送申込は20~85歳 | 日額3,000~1万円 30日、60日、120日型から選択(通算1095日) 3大疾病入院無制限特則あり | 入院日額が基準 (入院中) Ⅰ型:10倍 Ⅱ型:10~50倍 Ⅲ型:5倍 (外来) 全型:5倍 支払回数は無制限 |

| 終身 | 終身医療保険プレミアムZワイド | 20~85歳 | 日額3,000~15,000円 30日、60日、120日型から選択(通算1095日) | 2.5万円又は5万円で選択 (入院中、放射線治療) 2.5~5万円 (外来) 2.5万円 (骨髄ドナー) 5万円 |

| 終身 | 楽天生命スーパーたよれる医療保険 | 20~85歳 | 日額3,000~1万円 60日型(通算1095日) | 入院日額が基準 入院中:10倍 外来:5倍 支払回数は無制限 |

| 終身 | 終身無選択型終身保険 新・誰でも終身 | 40~75歳 | なし | なし |

以上が潰瘍性大腸炎でも加入できる可能性がある保険商品一覧です。

潰瘍性大腸炎の保険加入で悩んだらプロの加入診断がおすすめな理由

潰瘍性大腸炎を患った経験があり、保険の加入で悩んだら保険のプロによる無料加入診断がおすすめです。

▼潰瘍性大腸炎で悩んだらプロの無料加入診断がおすすめな理由

- 加入しやすく最適な保険が見つかる可能性が高くなる

- 保険業界の最新情報をもとに検討できる

- いま準備できる範囲内で将来のリスクに備えられる

潰瘍性大腸炎でも、保険に加入できる可能性はあります。ただし、保険に関する専門的な知識を持たない状態で加入しやすい保険商品を探すと、必要以上に割高な保険料を支払う必要が出てしまう恐れがあります。

「潰瘍性大腸炎は保険に加入できなくなると聞いたことがある。」

「潰瘍性大腸炎と診断され、がんに対する保障がなくて不安。」

このような不安をお持ちではないでしょうか?

確かに潰瘍性大腸炎を患うと保険に加入しにくくなりますが、加入できる保険は残されています。しかし、保険商品によって加入しやすい基準や保険料が違うため、ぜひ持病保険の専門家へ相談するようにしてください。

潰瘍性大腸炎と診断された方の保険の選び方のポイント

潰瘍性大腸炎は、一度患うと完治することが難しいため、再発や重症化、大腸がんに備えて保険に加入して医療費に備えておくことが大切です。

潰瘍性大腸炎と診断された人が保険に加入しようとするとき、どのようなポイントに気をつけて保険を選べば良いのかを紹介します。

▼潰瘍性大腸炎と診断された方の保険の選び方のポイント

- 中長期の入院や手術に備えた医療保障を準備しておく

- 大腸がんに備えてがん保障を準備しておく

潰瘍性大腸炎を患い重症化してしまうと、手術を伴う入院を余儀なくされる可能性があり、人工肛門手術をした場合は社会復帰まで3ヶ月程度が必要となります。また、大腸がんを患う可能性は経過年数とともにリスクが高くなるため、がん治療に対する医療費にも備えておく必要があります。それぞれのリスクに対して、どのような保険の選び方が良いのかを詳しく解説します。

潰瘍性大腸炎の中長期の入院や手術に備えた医療保障を準備しておく

潰瘍性大腸炎の重症化により人工肛門手術をおこなうと、社会復帰まで約3ヶ月が必要となります。難病指定されている潰瘍性大腸炎は、医療費の自己負担額や上限額により軽減されますが、差額ベッド代や食事代は全額自己負担額となります。約3ヶ月間は働くことができないため収入が途絶えたり減ってしまうため、医療費と収入減で家計に大きなダメージを与えます。

潰瘍性大腸炎と診断された人は、入院保障は60日以上あり、手術保障が付加された保険に加入しておくことが大切です。また、入院日額は1万円程度に設定しておくことで、4人部屋の差額ベッド代なら入院保障で医療費を補うことができるでしょう。

大腸がんに備えてがん保障を準備しておく

潰瘍性大腸炎を患うと、発症してから年数が経過するとともに大腸がんを患うリスクが高くなるため、がんと診断されたときの一時金保障や長期入院に対する保障、先進医療の保障を準備しておく必要があります。潰瘍性大腸炎と診断されたからと言って必ずしも大腸がんになるとは限りませんが、がんと診断されてからがん保障に入ることはできないため、事前に備えておくことが大切です。

先進医療の技術料は全額自己負担で、高額療養費制度も利用できないため、数百万円が必要となるケースもあります。もしもがんを発症してしまった場合、効果のある治療を受けたいと思う人は、がん保険など保障が充実した保険に加入しておく必要があります。

もし潰瘍性大腸炎にかかった場合の保険について詳しく知りたい方は、無料保険相談に連絡してみるといいでしょう。今ならスマホで簡単に無料オンライン保険相談できるので、気軽に相談できます。

潰瘍性大腸炎の方が保険加入時にしなくてはならない告知とは

保険に加入するときは、契約する人の最近の健康状態や、これまでの病歴を保険会社に知らせなければなりません。

潰瘍性大腸炎の方は保険に加入するのが難しいですが、保険会社によっては条件しだいで加入できる場合があります。

そこで、保険会社が正確に判断できるよう、潰瘍性大腸炎の方が告知すべき情報を確認してみましょう。

- 初診からどのくらい経過しているか

- どのような治療をしてきたか(手術や薬の名前など)

- 入院をしたことがあるか

- 他の病気を併発しているか

- これまで診療を行った医療機関名

これらの情報を正直に告知することが重要です。

ただ、正確に告知をしても、やはり加入しにくいという点には注意してください。

入院歴などが過去の場合は加入できる場合もある!

一般的な保険では告知項目が細かく設定されており、過去5年の間の入院や手術の有無を確認します。

そのため、過去5年の間に入院・手術・通院歴が無ければ告知をする必要もないので、加入ができることもあります。

ただし、これまでの病歴を聞かれたときに潰瘍性大腸炎にかかったことを告知しないと、あとあと保険が取り消しになることもあるので注意してください。

また、引受の基準が厳しくない保険であれば加入できる場合があります。

引受の基準がゆるい保険は告知項目が少なく、潰瘍性大腸炎の方でも過去1〜2年の間に入院や手術をしていなければ加入できる可能性が高いです。

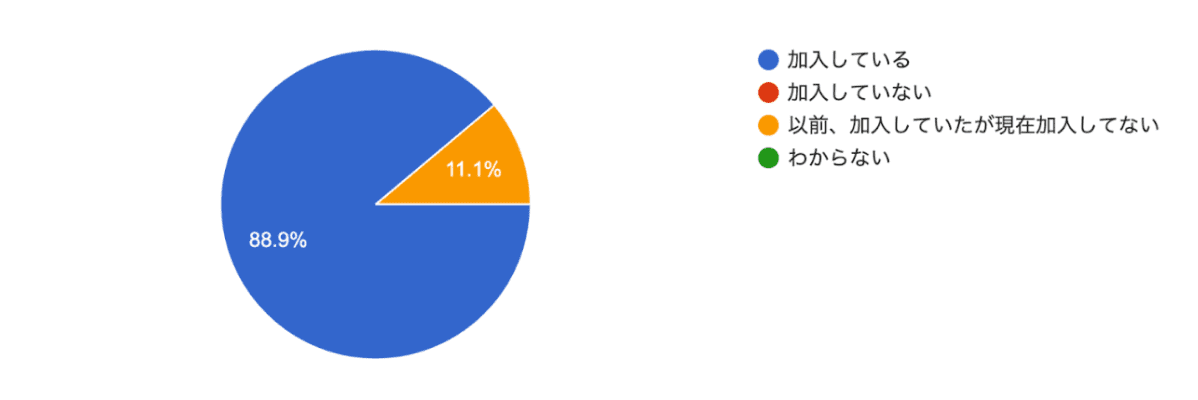

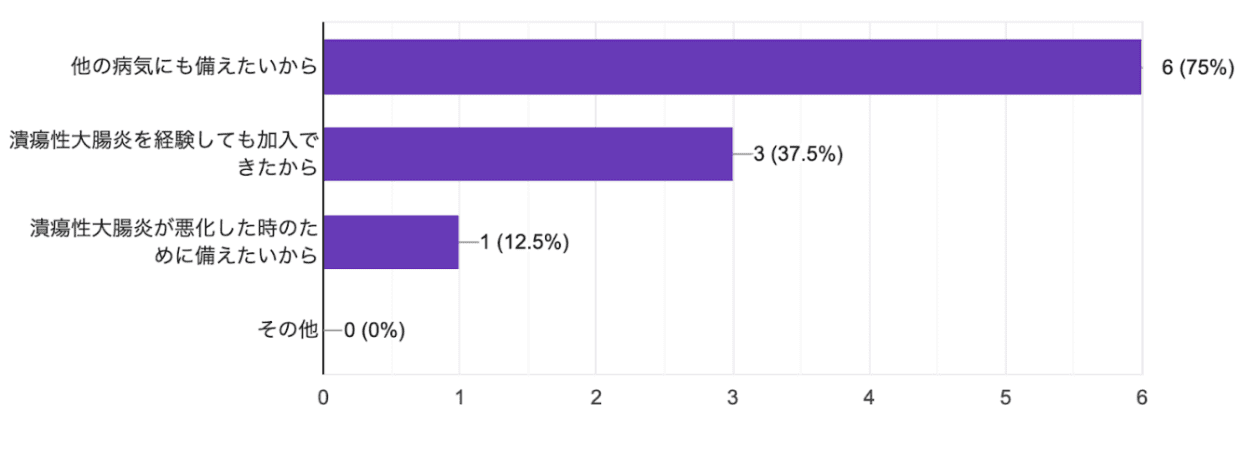

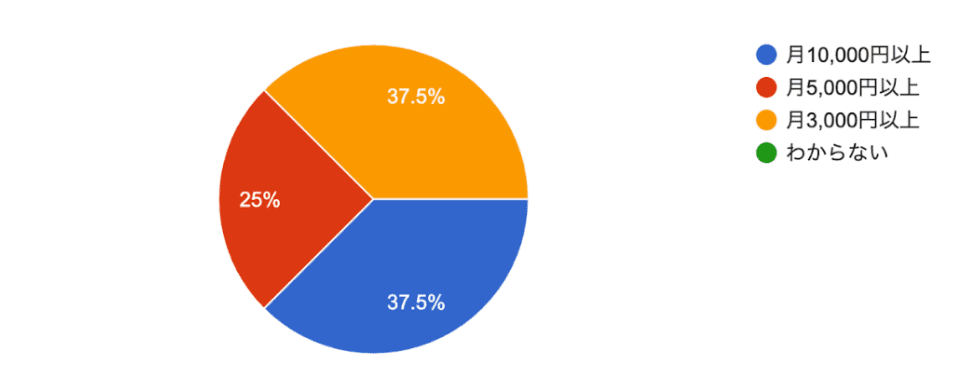

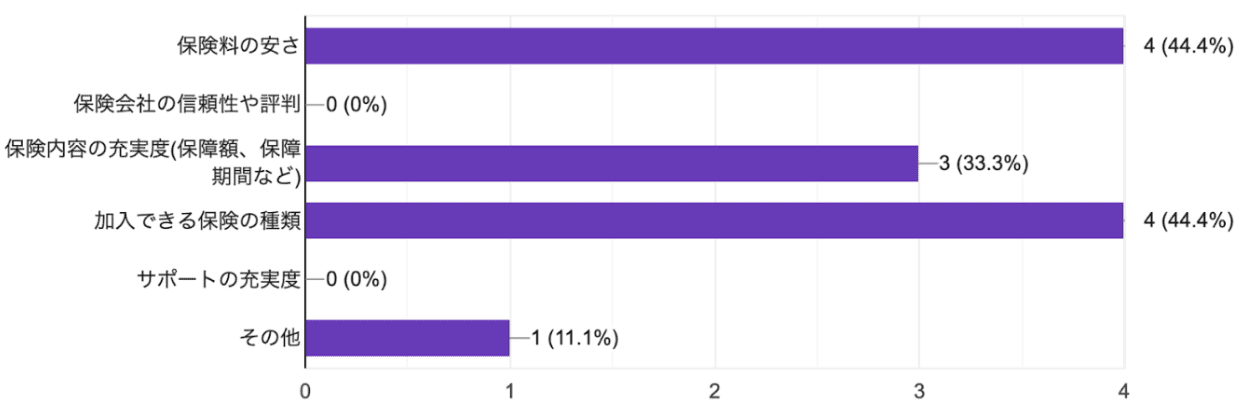

潰瘍性大腸炎を経験した方の保険に関するアンケート

現在、保険に加入していますか?

潰瘍性大腸炎を経験して保険に加入した理由を教えてください

潰瘍性大腸炎の保険にお支払いのおよその総額は?

潰瘍性大腸炎の保険を選ぶ時に重視する要素は何ですか?

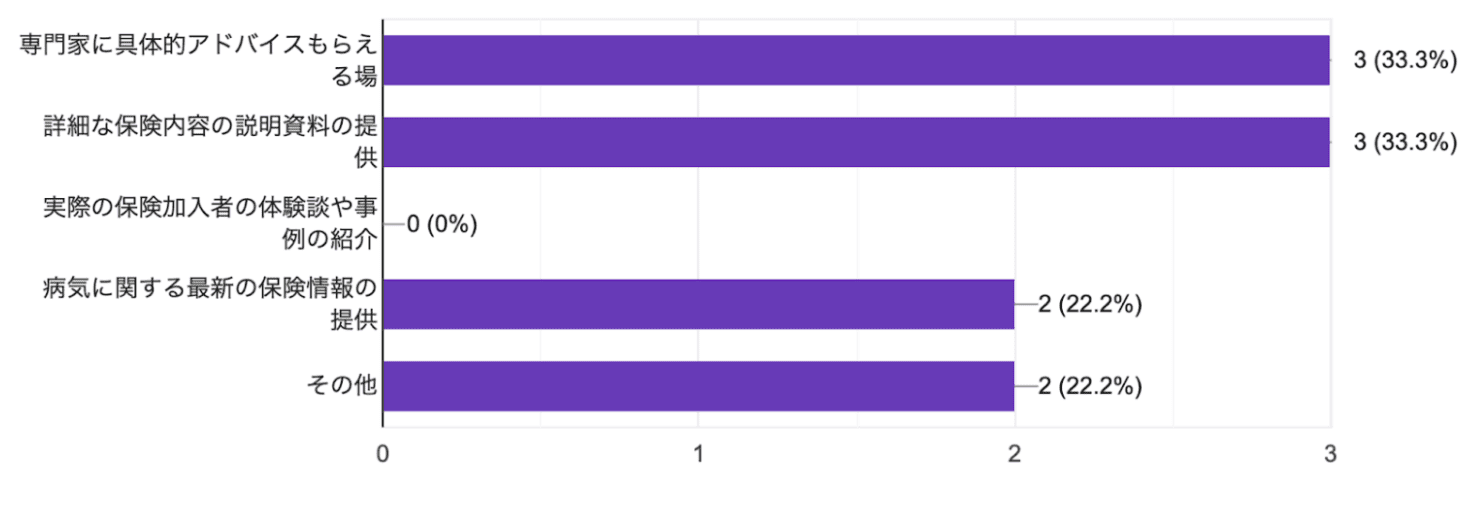

持病保険に関する疑問や不安がある場合、どのようなサポートが欲しいですか?

定期保険契約後、潰瘍性大腸炎になった場合は契約を更新できる?

定期保険を契約したあとに、新たに潰瘍性大腸炎になってしまった場合、問題なく契約更新できるのでしょうか。

実は、潰瘍性大腸炎になっても保険は更新することができます。

定期保険では更新のときに新しく申し込んだり告知をする必要がないので、契約中に病気になったとしても問題ありません。

ただし、新しく保険に入り直す場合は告知や診査があるため、治療中の病気がある方は希望する保険に加入することができない可能性があります。

潰瘍性大腸炎の方で定期保険に契約している場合は、このまま契約を更新するのか、保険を見直すのか、慎重に判断するようにしましょう。

まとめ:潰瘍性大腸炎で生命保険に迷っているなら持病の専門家に相談することが大切!

潰瘍性大腸炎を患っている人でも保険に加入できる可能性について解説してきましたが、いかがでしたでしょうか。

この記事のポイントは

- 潰瘍性大腸炎を患うと、一般的な保険への加入はむずかしい

- 条件付つきや、引受基準緩和型保険なら加入できる可能性がある

- 潰瘍性大腸炎と診断されたことがある人は、保険の無料相談がおすすめ

潰瘍性大腸炎でも、保険に加入できる可能性はあります。しかし初診日からの経過年数や治療経過によっては、特別条件が付加されたり、加入を断られてしまう傾向が高くなっています。

引受基準緩和型の保険であれば、潰瘍性大腸炎と診断されている人でも、加入できる可能性が高くなりますが、保障内容や保険料には注意が必要です。

潰瘍性大腸炎で保険加入に対する悩みがあるなら、保険の専門家へ相談することがおすすめです。

無料の保険相談では、持病の専門家による保険加入診断がおこなわれている場合があり、多くの経験や知識をもとに適切なアドバイスを貰うことができます。潰瘍性大腸炎で悩んでいる人は、まず持病保険の専門家に相談したうえで、検討することをおすすめします。

こちらもおすすめ!

こちらもおすすめ!

•潰瘍性大腸炎の方は一般の生命保険への加入は難しい

•引受基準緩和型や無選択型などの選択肢がある

•団信に入れなくても住宅ローンは組むことができる

•助成を受けると潰瘍性大腸炎の医療費の自己負担は少なくなる

•無料保険相談を利用すれば、プロと一緒にあなたに合った保険の相談をすることができます

•潰瘍性大腸炎でも入れる保険はある?生命保険・がん保険には加入できない?