一生、お金に困らない生き方とは? 稼ぐために知っておきたい3つのこと の続きです。「お金のことを考えるときには、生涯年収を意識しておくといいでしょう」と、『賢い女性の「お金の稼ぎ方・ふやし方・守り方」』を上梓した、作家の本田さんは言う。生涯を通じて、どこでどんなふうにお金を稼ぎ、自分に投資をし、使い、守るのか? 目先の損得にとらわれず、年代別の「お金との付き合いを方」心得ておくことは大切だ。20代:「体験すること」を優先し、「貯蓄する習慣」をつける20代でも、「先行き不透明だから、とにかく、お金を貯めておこう」と考えている人は多いかもしれない。けれども、本田さんは言う。「私は、その必要はないと考えています。20代はお金を貯めることよりも、体験を優先するほうが大切です。人生には4つのコースがあると前の記事(リンク貼る)でお伝えしましたが、いろいろな経験をする中で、自分にはどんなスタイルが合っているかも分かってくるからです」。「ただ、貯蓄する習慣だけはつけておきましょう」(本田さん)。お金に余裕ができたら貯金をするという考えの人がいるが、貯金は習慣のなせる業。毎月1,000円でも良いので「貯蓄をする習慣」をつけることが重要だ。30代:人生をプランニングする20代までは、学生時代の友人に会っても学生時代のままの関係が続くが、30代になると、自分の「社会的身分」がだんだんはっきり見えてくる。「『今、自分は社会的にどの位置に属しているのか?』ということを冷静に見ることが求められるのが30代です。そして、その場所で本当に良いのかということ、自分に聞いてみてください」(本田さん)自分と同じような状況の友だちが、愚痴ばかりこぼすのを聞いて、「これは私だ」と思った女性もいたとか。「このまま不満ばかりではいけない!」と一念発起して、そこから人生を変えることができるのが30代だ。「これからの人生を、どうプランニングしていくのかを30代で考えておかないと、40代以降の人生がストレスだらけになる可能性があります」(本田さん)。これまで身につけてきた習慣、考え方、生き方を変えていくのは、多くの場合、痛みを伴う。「本気で変えたいなら、30代で一度、自分と真剣に向き合いましょう」(本田さん)40代:40代のうちに経済的計画を立てる「だいたい先が見えてきた」と感じるのが40代。「40代になると、自分の生涯で使えるお金というのが、おおよそ見えてきます。自分の生涯賃金を割り出したところで、必要なお金、使えるお金を計算してみましょう」(本田さん)一見すると決してお金に困っているようには見えない人でも、じつは家計が破綻スレスレの40代は少なくないよう。若い頃にバブルを経験した人は、その頃の生活が忘れられず、今の自分の生活に見合わない贅沢なお金の使い方をしてしまいがちだからだ。「そうならないように、40代のうちに、一度、しっかりとした経済的計画を立てましょう」こうして人生を横から眺めてみると、年代、年代で、「やるべきポイント」というのがあるのがわかる。最後にひとつ、本田さんからのアドバイス。「人生のピークをどこに持ってくるか、というのは、人生設計において大事なことです。私は人生のピークは、後半にずらすほど幸せは長続きしやすいと考えています。20代、30代は、自分に投資し、40代以降に成功したほうが、成功は安定するのです」。40代以降の成功のほうが安定する! 今、子育て真っ盛りで、自分の生活や仕事がままならない毎日を送っているママたちにとっては、未来に希望が持てる話なのではないだろうか? 今回取材を受けてくれた本田健さんの著書『 賢い女性の「お金の稼ぎ方・ふやし方・守り方」 (本田健・著/きずな出版)』(本体1,400円+税)お金と向き合うことから、あなたの本当の人生が始まる。お金と友達になって、最高のサポートを受けよう。(楢戸ひかる)

2016年02月18日

●女性ホルモンとの関係かつてに比べると、現代は女性が恋愛や性生活をオープンに語るシーンが格段に増えたように感じます。でも実際には、仕事が忙しくてずっと恋愛もセックスもしていない女性や、パートナーとセックスレスの状態が続いている女性だって多いはず。では、「セックスしないこと」が、女性の体に何か悪影響を及ぼすことはあるのでしょうか?○不満がなければ問題なし「長い間セックスしていないと女性ホルモンが減る」「セックスしないと婦人科系の病気になりやすい」などと、セックスレスが体に悪いような説を耳にすることがありますが、これらの説に科学的な根拠はありません。つまり、セックスから遠のいていることが、直接的に女性の体に何らかの悪い影響を及ぼすことはないでしょう。ただし、恋人や夫との間にセックスがないことを女性自身が悩んでいる場合などに、ストレスから心身に不調をきたすことは十分にありえます。逆に言えば、どんなに長い間セックスしていなくても、本人が苦痛や不満を感じていなければ、何の問題もありません。○セックスのプラス面確かにセックスには、女性の体や心にプラスの影響を与える側面があります。女性がセックスでオルガスムスを感じると、脳から、共感・絆ホルモンとして知られる「オキシトシン」と、幸せホルモンである「セロトニン」が分泌されます。気持ちのいいセックスをすると、これらのホルモンの働きにより、パートナーとの絆が深まり、幸福感を得ることができます。よく「セックスで女性がきれいになる」と言われるのは、幸せな時間を過ごすことで毎日が充実し、美容やおしゃれにも力が入るためでしょう。また、特定のパートナーと定期的にセックスしている人は、パートナーが胸のしこりに気づきやすく、乳ガンを早めに発見・治療できるというメリットもあります。●恋人でも強要は「デートDV」に○苦痛を伴うセックスはマイナス一方で、セックスにはマイナス面もあります。まずあげられるのは、望まない妊娠や性感染症(STD)のリスク。コンドームをつけない、不特定多数の相手がいるなど無防備なセックスをしている場合は、さらにリスクは上がります。また、相手や状況によっては、セックス自体が女性の心身に負担をかける可能性があるということ。気が進まないセックスや、相手からの暴力などでセックスに苦痛が伴う場合は、当然、オキシトシンとセロトニンは働かず、セックスで幸福感を得ることはできません。むしろストレスの方が大きくなり、ホルモンバランスの崩れから、肌荒れや月経不順、情緒不安定などの症状が出ることも考えられます。パートナーがセックスを求めてきたとき、「相手に悪いから」「私は我慢しなくちゃ」と自分の気持ちを抑えて応じてしまうのは良い関係ではありません。交際相手からの暴力のことを「デートDV」といい、それには性的暴力も含まれます。自分の気持ちに反し、無理にセックスするのはおすすめできません。○男性の場合はどうなの?ちなみに男性の場合も、長期間セックスもしくは射精をしなかったからと言って、体に直接的な悪影響はありません。男性の精巣では毎日新しい精子がつくられますが、たまり続けるわけではないので、射精されなければ、古い精子は自然に体内に吸収されていきます。とは言え、男女の性欲の感じ方には違いがあり、女性にはそれほど性欲を感じない人も少なくないのに対し、男性は、適度な頻度で射精しないとストレスを感じる人が多いようです。セックスはパートナーとの関係性にも影響を与えるもの。前述したとおり苦痛を伴う場合は別ですが、もし自分本位でセックスするかどうか決めている場合は、パートナーとの間に溝ができてしまうかもしれません。パートナーがいる人は、セックスに対する自分の気持ちを積極的に伝えつつ、相手の気持ちも考えていくことが大切です。※画像は本文と関係ありません○記事監修: 善方裕美医師日本産婦人科学会専門医、日本女性医学会専門医1993年高知医科大学を卒業。神奈川県横浜市港北区小机にて「よしかた産婦人科・副院長」を務める。また、横浜市立大学産婦人科にて、女性健康外来、成人病予防外来も担当。自身も3人の子どもを持つ現役のワーキング・ママでもある。主な著書・監修書籍『マタニティ&ベビーピラティス―ママになってもエクササイズ!(小学館)』『だって更年期なんだもーん―なんだ、そうだったの?この不調(主婦の友社)』『0~6歳 はじめての女の子の育児(ナツメ社)』など

2016年02月05日

不動産投資に関する書籍は多く、しかしその多くはメリットばかりを強調する傾向にあります。でも現実的にはリスクも大きいものであるだけに、石橋はしっかり叩いて渡りたいところ。そこでおすすめしたいのが、『失敗事例に学ぶ! 「不動産投資」成功の教科書』(ふどうさんぽ著、御井屋蒼大監修、日本実業出版社)です。著者の「ふどうさんぽ」とは、不動産投資家を目指す、あるいはすでに不動産を所有しているメンバーと、不動産投資に関する情報交換をするサークル。メンバーは1,000人を超え、中心メンバーは億を超える資産を持つ経験値の高い人達ばかりなのだとか。つまり本書では、豊富な経験に基づいた、さまざまな失敗事例が紹介されているわけです。しかし、それらを理解するためには、まず基本を知ることが重要。そこで、不動産投資の基本をおさらいしてみましょう。■「利益を得られる物件」を購入するべし不動産投資は、「購入して、保有(運用・管理)して、売却する」という3つの基礎構造によって成り立っているもの。購入手順はマイホームを買うときと同じで、物件を探してもらい、それに見合った物件が見つかれば紹介を受け、気に入れば購入、となります。しかし、ここで重要なのは「利益を得られる物件を購入しなければならない」ということ。「利益を得られる物件」を自分でイメージでき、具体的に条件を書き出すことができなければ、不動産仲介業者に自分の希望を伝えることは不可能。また購入時に銀行から融資を受けることも考えると、「利益が得られて、融資が受けられる」物件であることが必須となるわけです。たとえば相場で5,000万円の物件を、誤って6,000万円で買ってしまったとします。この物件で年間100万円のキャッシュフローが得られるとすると、10年間に1,000万円のプラスとなります。しかし10年間でローンの残高が4,000万円まで減ったものの、売却したら経年変化もあって3,000万円でしか売れなかったとなれば、キャッシュフローのプラス分1,000万円とキャピタルロスのマイナス分1,000万円で、差し引きトントンになってしまうことになります。もちろんオーナーは10年にわたり、不動産投資家としてきちんと働いてきたはず。ところが、最初に相場より高い物件を買ってしまったため、その労働すべてがチャラになってしまうということ。でもトントンならまだマシで、マイナスになってしまうこともあるのだとか。そんな場合は10年間タダ働きだったということになるだけでなく、「働いてお金をロスする」という意味不明の結果になってしまうのです。■必ず相場よりも安い物件を購入するべしこの例からもわかるように、「相場より高く買う」という失敗は、絶対に避けなければいけないと著者は強調しています。大切なのは、まず購入時に正確な相場を学び、必ず相場より安く、無理なら相場と同等の金額で購入すること。そしてそのためには、誠実で信頼できる不動産仲介業者から紹介してもらうべきだといいます。■物件の「売却額」も自分で算定するべしまた売却の際にも不動産仲介業者に協力してもらいますが、キャピタルゲインをいくら得られるかを計算し、売却額を自分で算定することが必要。相場を知るのはもちろんのこと、ローン残高を考えて、「これより下回ったらトータルでいくらの損になるのか」を知らなければならないということ。また、売買のタイミングも自分で知るべき。建物が劣化して使えなくなってから売るのか、使えなくなった建物を壊して土地だけ売るのか、減価償却が終わったタイミングで売るのかなどによって、利益が変わるのです。こうしたことをすべて考えたうえで、「どのような条件で手放したいか」を伝え、それに見合った広告を出してもらい、買い手を紹介されて売却となるわけです。そして購入時の金額と売却するときの差益がプラスであればキャピタルゲインとなり、マイナスならキャピタルロスとなるということ。もちろん世間の経済状況にも左右されるでしょうが、しっかり勉強し、必要ならコンサルティングなどプロのアドバイスに耳を傾けることが大切。そうすれば、好景気でも安く購入することや、不況でも利益を出して売却することが可能だと著者はいいます。*こうした基本をベースに、以後の章では数多くの失敗事例が具体的に紹介されています。「不動産屋さんと会話がかみあわなかった」というようなコミュニケーションの問題から、「部屋のなかで孤独死が発生してしまった」というようなシリアスな話までさまざま。不動産投資に関心があるなら、手にとってみればきっと役に立つ内容だと思います。(文/書評家・印南敦史)【参考】※ふどうさんぽ(2015)『失敗事例に学ぶ! 「不動産投資」成功の教科書』日本実業出版社

2016年01月27日

半導体市場調査会社の米IC Insightsは1月20日(米国時間)、2015年世界半導体企業研究開発(R&D)投資総額および投資額ランキングトップ10社(表1)を発表した。世界半導体産業全体では、2015年のR&D投資総額は前年比0.5%増加し、564億ドルに達し、史上最高額を記録した。しかし、成長率は過去10年の平均値である4%より低かった。2015年前半の半導体市場は好調だったが、後半に入ってから急に減速したことや、前例の無いM&Aの連鎖などがR&D投資総額の伸びを抑えたようだ。表1にリストアップした上位10社に限ればR&D投資額は2%成長している。上位10社のR&D投資額総額は、その他のすべての半導体企業のR&D投資総額を超えており、投資額の大きさがきわだつ。2015年世界半導体売上総額は、前述した通り、下半期に入り急ブレーキがかかってしまったため前年比1%減少となった模様だが、R&D投資額は0.5%増加したので、R&D/売上高比率は2014年の15.8%から2015年は16%へわずかながら上昇した。この16%という数字は2000年以降の半導体産業の平均R&D/売上高比率(過去15年間の平均)と同じである。○Intelだけで、業界全体のR&D総額の22%も消費R&D投資額トップは、売上高でも断トツでトップに君臨する米Intelであり、2015年にR&Dに121億ドル超(1兆4500億円)と他社とは桁違いの巨額投資しており、半導体産業界のR&D総額の実に22%をにあたる額を1社だけで消費していることになる。同社の売上高に占めるR&D費の割合は24%であり、売上高の1/4もの費用をR&Dに投資していることになる。MPUの微細化に伴い、IntelのR&D費は高騰しているため、R&D/売上高比率は毎年上昇を続けている。1995年には9.3%、2000年で16.0%、2005年で14.5%、2010年で16.4%、という具合に上昇し続けてきているが、最近はPC不振やモバイル向けビジネスの赤字で売り上げの伸びが止まっているため、2015年には上述のとおり24.0%にも達している。Intelの2015年のR&D費は、前年比5%増加したが、2010年以来の伸び13%、2001年以来の伸び8%より低かった。R&D投資額トップ5社(Intel、Qualcomm、Samsung Electronics、Broadcom、TSMC)の順位は2014年と変わらないが、6位以下は大幅にいれかわった。昨年7位だったMicron Technologyが6位に上がり、変わりに6位だった東芝がランクを1つ落とした。同社は日本企業で唯一トップ10に留まっている。なお、東芝のR&D費は前年比11%減少となっているが、これは米ドル基準の値であり、日本円基準では、1%程度増加した。MediaTekは2014年の9位から順位を1つ上げ、12位だったSK Hynixは、2015年前半のDRAM好調を受けて2015年は9位に上昇した。一方、STMicroとNvidiaはランクを1つずつ落としてそれぞれ10位、11位となった。○ファウンドリやメモリメーカーのR&D/売上高率は7~8%程度IC Insightsの発表では触れてはいないが、Qualcomm、Broadcom、MediaTekといったアプリケーション・プロセッサなどロジック製品中心のファブレスのR&D費用は、売り上げの2割を超えているのに対して、ファウンドリ(製造受託)であるTSMCやメモリ製造中心のSamsungやSK HynixのR&D費用は7~8%程度に留まっている点が注目される。欧米ではファブレス同志のM&Aが次々起こっているが、高騰するR&D費用を互いに分担する狙いがある。日本ではIDM(垂直統合企業)が巨額な設備投資に耐えられずに次々とファブライトやファブレスにシフトしてきているが、人材リストラや経費削減ばかりしていては生き残れない。上位の海外ファブレス(やIntel)が他社に大幅に差異化できる新製品を開発するため、売り上げの2割超のR&D費を投じている点に留意すべきだろう。IC Insightsは、今年2016年のR&D投資総額は、前年比4%増の589億ドル、2020年には763億ドルに達すると予測している。2015~2020年の年平均成長率を6.7%と見ている。R&D/売上高比率は、16.2%(2011~2015)から16.4%(2016~2020)に増加すると予測している。

2016年01月25日

日本で購入できる投資信託は約5,800本(2015年10月末時点)もあるそうです。莫大な数のファンドの中から、どうやって選べばいいのか、困ってしまいますね。でも大丈夫。選ぶ際のポイントをお話ししましょう。運用手法で分けると2つに分類できるファンドマネジャーという投資信託の運用担当者がどのように運用しているのか、その運用スタイルから眺めると、この莫大な数のファンドも大きく2つに分類することができます。(もちろん、ファンドをどのように運用していくのか、その運用方針を決めるのは、ファンドマネジャーだけの権限ではなく、経済環境の分析や企業のリサーチなどで情報を得て、運用会議を経て決められます。)投資信託の運用スタイルは、アクティブ運用とインデックス運用(パッシブ運用ともいいます)に分けることができます。アクティブ運用とはざっくり言うと、アクティブ運用というのは、市場よりも高いリスクをとって、市場以上のリターンをあげることを目的にするものです。投資信託の運用には、指標(ベンチマーク)が設けられます。たとえば、日本株式を組み入れたファンドなら、「日経平均株価」や「TOPIX(東証株価指数)」などの指標(インデックス)がベンチマークとなります。アクティブファンドというのは、一般的にはこのベンチマークを上回るリターンを目指して運用するものです。ベンチマークを平均点と考えるなら、平均点以上の成績を目指すものなのですね。そういう意味では、運用者の手腕に託されているというわけです。インデックス運用とは一方、インデックス運用というのは、市場の動きと同じような動きでよいと考える運用です。市場が良い時は同じように上昇し、悪ければベンチマークと同じくらいのリターンで良いとするものです。インデックス運用は、市場並みのリスクをとって市場並みのリターンをなるべく安いコストで実現しようという考え方です。インデックスかアクティブかインデックスがよいか、アクティブがよいのかについては、よく議論されるポイントです。それぞれの運用スタイルを知って、市場平均を上回る運用を目指すアクティブファンドのほうがいい!と思った人も多いかもしれません。しかし、ちゃんと目標を上回った実績を出せているかと言うと、なかなかそううまくはいかないようです。過去の実績を見ると、アクティブファンドの平均パフォーマンスは、インデックスファンドのそれを下回っているという現実もなるのです。なぜでしょう。それは、アクティブファンドには大きなコストがかかるためです。コスト以上の運用成績を上げればいいじゃないと思うかもしれませんが、毎年毎年長く勝ち続けるのは至難の業なのでしょう。中には、よい成績を上げているアクティブファンドもありますので、結果的に、お金を十分増やせたということももちろんあります。また、インデックスファンドの中にもベンチマークと乖離(かいり)してしまうものもありますので、どちらが良い、悪いということではないのです。大切なのは、それぞれの特性を知り、きちんと使い分けることです。長期で保有し、老後資金などのためにゆっくりお金を増やしていきたい場合は、やはり、コストの安いインデックスファンドを選ぶのがいいでしょう。その上で、余裕があれば、運用方針やコストなど、自分で納得した上で、アクティブファンドを買ってみるとよいでしょう。次回は、どんなインデックスファンドを選べばいいのかをお話します。(岩城みずほ)

2016年01月25日

「貯め癖」がつく家計管理5つのルール 家計簿って、やっぱりつけたほうがいいの? 「食費」は節約すべき費目でない! の続きです。前回で、「貯金は長くコツコツと続けていくことが一番効果的」と言っていた、ファイナンシャルプランナーの畠中雅子さん。「長くコツコツ」を続けるために、いちばん大切なことは、「ラクなこと」。というわけで、畠中さんにラクしてお金を貯めるコツを3つ、教えていただきました。 ラク技1:天引き貯蓄にする「貯められている人たちって、たいてい『天引き』だけで何もしていない人たちなの」(畠中さん)。天引き貯蓄が良いのは何となく知っていたけれど、数多(あまた)の家計診断をしてきた畠中さんにあらためて伺うと、すごく説得力がある! 天引き貯蓄は、会社に財形がある人はそれを利用するのがいちばん。ない場合は、銀行の積立定期預金でOK。「とにかく、手元にお金がこないうちに貯まる仕組みを作ることがポイント」(畠中さん)。●財形貯蓄制度とは?会社員や公務員が利用できる財形貯蓄制度で、『一般財形』『財形年金』『財形住宅』と種類は3種類。給与天引き以外のメリットもあるので、制度が使えるのであれば、ぜひ利用を! 最近は会社が積極的に薦めていない場合もあるので、こちらから確認してみよう。(『子育て中でも貯金ゼロでも1000万円貯める10のルール』より抜粋) ラク技2:シンプル貯蓄が最強!財形制度がない人は、銀行の積立定期預金を利用しよう。その場合、「子ども費」「住宅購入用」など、複数の銀行を使って積立てをするのはNG。「結局、預けるのに手間がかかって、続かない原因に。シンプルなほど長続きするので積立をするメイン口座は1ヵ所に絞りましょう」(畠中さん)。そして手続きもシンプルに。給料日の翌日に決まった額を貯蓄用の口座に振り込んでもらうように設定しておく。給料日の翌日なら、残高不足で積立ができないということがない。ラク技3:貯蓄額金額の目安は収入の10%~15%「収入の20%~30%を頑張って貯めている人もいますが、『ご主人のお小遣いが5,000円』とか『飲み会は申告制』などの厳しいルールは、家族のストレスが溜まって長続きしません。必要以上にがんばると、思い通りに貯まらない時に燃え尽きてしまうことも。無理なく長く続けるためには、貯蓄額金額の目安は収入の10%~15%あたりだと思っておきましょう」(畠中さん)。●貯蓄金額の目安◆ボーナスありタイプ毎月の収入の10% + ボーナスの20% を貯蓄◆ボーナスなし、または年棒制タイプ毎月の収入の15%を貯蓄(『子育て中でも貯金ゼロでも1000万円貯める10のルール』より抜粋) 全4本でお送りした「子育て中でも1,000万円貯める特集」も、これで終わり。貯蓄は、無理せずラクをすることで、「長続きさせる」のが一番大切!これをきっかけに、コツコツの一歩を踏み出してみませんか?<完>「家計管理について、もっと詳しく知りたい!」と思った人は、マンガでまるわかり!◇ 子育て中でも貯金ゼロでも1000万円貯める10のルール (主婦の友生活シリーズ Como特別編集/主婦の友社) 定価:本体780円(税別)(楢戸ひかる)

2016年01月21日

投資に回せるお金が少額の場合、投資信託を利用するのがいいでしょう。投資信託とは、簡単に言うと、たくさんの個人投資家(受益者)から集めたお金をまとまった資金にして、ファンドマネジャーと言う専門の人が運用するものです。今回は投資信託のしくみを、もう少し詳しく解説していきましょう。 前回 、「投資信託というのは、大きな袋の中に、たくさんの会社の株式が入っているイメージです」とお話ししました。ファンドマネジャーは、たくさんの銘柄に分散投資をして、利益が出たら、リターンを皆で分けます。投資信託のメリット専門家が運用してくれるので、「今、株価がどうなっているか」とか、「どこの会社が儲かりそうか」などを調べたりする必要がありません。少額から投資ができることも大きなメリットでしょう。個別銘柄に投資をする場合、数十万円の資金が必要ですし、相当大きなお金がないと買えない銘柄もたくさんあります。でも、投資信託なら、1万円でさまざまな銘柄に分散投資をすることができるのです。そう、投資信託なら、分散投資が簡単にできるのですね。ネット証券なら、500円から積立投資ができます。積立投資というのは、給料から毎月決まった日に決まった金額で、決まった投資信託をコツコツ買い増していくことです。積立預金(貯金)や財形などをしたことがある人も多いと思いますが、同じようなイメージです。資金の安全性も確保されているもう1つ、投資信託には、個人投資家の資産が守られるという安全性が確保されているという特徴があります。投資信託は、・証券会社や銀行など投資信託を販売する金融機関・ファンドを運用する投資信託会社(委託者)・資金を保管、管理する信託銀行(受託者)に分かれています(中には、投資信託会社自身が販売する「直販」と呼ばれる会社もあります)。役割が3つに分かれているので(分別管理といいます)、万一、銀行や証券会社が倒産したとしても、個人投資家の資産は安全に守られるのです。投資信託の値段と手数料投資信託の価格は、「基準価額(きじゅんかがく)」といいます。運用の状況は公開されていますし、今、いくらになっているのかもわかります。非上場の投資信託の場合、ファンドに組み入れられている株式などの時価総額を受益権口数で割って、一口当たりの価格=「基準価額」が算出されます。購入、解約(換金)はいつでもできますが、当然ながら、元本や利回りは保証されていませんし、保有には手数料がかかります。手数料は、商品によって違うので、注意が必要です。手数料は、販売手数料、信託報酬、信託報酬留保額の3つがあります。販売手数料というのは、スポーツクラブの入会金のように、購入時に一度だけかかります。販売会社に支払うものです。商品や販売会社によって違っていて、とても高いものもあれば、無料(販売手数料のかからないもの。ノー・ロードといいます)のものもあります。たとえば、3%の販売手数料のかかる投資信託を、購入手数料込みで100万円分の買った場合、販売手数料が差し引かれ、97万円からの運用スタートとなるわけですから、販売手数料のかからない、ノー・ロードの商品を選ぶほうがよいわけです。信託報酬(運用管理費用)というのは、スポーツクラブの毎月の会費のようなもので、投資信託を保有している間、ずっとかかる手数料です。毎日、ファンドの信託財産から差し引かれます。たとえば、信託報酬が年1%だとすると、その365分の1ずつ差し引かれていきます。こちらも商品よって高いもの安いものまで、さまざまです。ファンドによってかかる「信託財産留保額」は(かからないものもあります)、解約する人が支払うコストです。解約金を受け取るためには、ファンドに組み入れている株式などを一部売却しなければなりません。そのとき発生する手数料が、ファンドにとどまる人の負担にならないように支払うものです。コストを下げることは最終的なリターンをあげる上で大切です。たとえば、3%のリターンを上げても、手数料が2%もかかっていたら、実質リターンは1%にしかなりません。コストは小さいほうがいいのです。手数料の安い商品を選ぶことがリターンを上げるコツなのです。次回は、コストに大きな差を生む、投資信託の運用方法についてお話しします。(岩城みずほ)

2016年01月11日

「健康で長生きしたい」とは、多くの人が望むこと。そしてできれば、死ぬ直前までずっと元気でいたいものです。健康上に問題がない状態で日常生活を送れる期間のことを「健康寿命」といいますが、この健康寿命を延ばすためには食べもの選びにコツがあるのです。そこで、そのコツを紹介しているのが西台クリニック院長・済陽高穂先生の『40歳から始める「健康寿命」を延ばす食べ合わせ事典』(講談社)。■まずは「100日」続けてみることが大切健康寿命を延ばすためといっても、特別なものを食べる必要はありません。本書で具体的に紹介されている食材は、抗酸化物質が含まれるトマト、にんじん、アボカド、かぼちゃ、ブロッコリー、レモン。腸内環境を整えるきのこ、山芋、ヨーグルト、納豆、ぬか漬け。カリウムが多く含まれる海藻、ほうれん草。そしてビタミンB群を補うレバーや青魚、にんにくなど。つまり、身近な食材がほとんど。これらの食材には、身体の糖化を防ぐ低GI食品やDHEA(若返りホルモン)合成に必要な栄養素、身体の酸化を防ぐ栄養素が共通に含まれているのです。これらをバランスよく組み合せ、食改善の改善をまずは100日続けてみましょう。新陳代謝のサイクルは胃の粘膜が2~3日周期、血液や肌は約28日、筋肉や肝細胞は60日、骨は90日、赤血球寿命は120日と身体の大半が100日以内で生まれ変わるそうです。そのため済陽先生は、「100日間続けたころから成果が目に見えて現れてくるはずだ」とおっしゃっています。身近な食材の組み合わせを100日続けるだけなら、チャレンジできそうな気がしませんか? そして3ヶ月続ければ、習慣化していくこともできそうです。■若さを保つには健康な腸であることが大切ストレスや運動不足が原因で、便秘気味だという方も多いのではないでしょうか? 若さを保つためにも、小腸や大腸の老化を防ぐことは重要。便秘や下痢などの便通異常が起きない状態を保つことが、若さを保つための秘訣となるのです。そこで便秘気味の方のために済陽先生がおすすめしているのが、「りんごんとにんじんのスムージー」。さらにヨーグルトを合わせると整腸効果はさらにアップするそうです。また腸の若さを保つためだけでなく、毎朝野菜ジュースを飲むことは健康寿命を延ばすために大切。なぜなら、抗酸化物質を取り入れることになるからです。野菜や果物に含まれるカロテンやポリフェノールが、体のサビといえる活性酸素を中和して取り除くのです。加熱すると壊れやすいビタミンや抗酸化物質も、ジュースならそのまま摂取することが可能。食欲がない朝でもさらっと飲みやすいので、野菜ジュースを習慣づけるといいのだそうです。*本書では、リンゴとトマトのジュース、キャベツとにんじんのジュース、柑橘とブロッコリーのジュースの3つのレシピが紹介されています。まずはこの3つのジュースからはじめてみてはいかがでしょうか。身近な食材の食べ合わせと、朝1杯の野菜ジュースの習慣で、いつまでも元気に過ごせる身体を手にいれましょう!(文/料理家・まつながなお)【参考】※済陽高穂(2015)『40歳から始める「健康寿命」を延ばす食べ合わせ事典』講談社

2016年01月10日

●「保険」は一切必要ない!?この記事では、『難しいことはわかりませんが、お金の増やし方を教えてください!』の著者である経済評論家の山崎元さんに伺った「お金の増やし方」を紹介する。前編の「投資の初心者が選ぶべき商品とその理由」に続き、後編では「買ってはいけない金融商品」についてお話頂いた。○保険はいらない?――書籍では「保険は不要」とありますが、もしもの時を考えると加入しておいた方がいいのではないでしょうか?山崎さん:お金のいいところは「自由であること」です。子供の教育に使ってもいいし、病気になった時に使うのでもいい。お金には色がついていません。一方、保険は使いみちを制限してしまいます。本来自由なものなのに、手数料を払って自分のお金を不自由にしているのです。例えば「学資保険」を払うなら、通常の預金にもう1万円ずつ上乗せしていくほうがいいのです。大学の入学金じゃなくて、15歳の時にサッカースクールに行きたくなるかもしれないし、塾の費用に使いたくなるかもしれない。もしくは卒業してから起業したいかもしれない。なにも「学資」として用途を狭めて、お金に色を着けることはしないほうがいいということです。――医療保険はどうでしょうか? 例えばガンにかかるとすごくお金が必要になると聞きますが……山崎さん:「高額療養費制度」があるので、基本的に不要です。制度の自己負担分をまかなえる預貯金があるのであれば、保険に加入する必要はありません。【高額療養費制度】健康保険に入っている人が1月にかかった医療費の自己負担が高額になった場合、自己負担限度額を超えた分が後で払い戻される(保険の適応範囲内に限る)。例えば年収370万円~770万円の人の場合、100万円の治療費が掛かったとしても、自己負担は8万1,330円。91万8,670円は国が負担する。――「保険をかけたほうが良い人」はどんな人でしょうか?山崎さん:子供が生まれたけどお金に余裕が無い若い夫婦です。子供が自立するまでの期間、「掛け捨てで死亡保障のみの保険」に入れば良いでしょう。貯蓄機能があるものがありますが、掛け捨ての保険と貯蓄の両方に手数料を払って保険会社の商売につきあっているということになりますのでやめましょう。――家計への負担も抑えられそうですね山崎さん:保険はそもそも「損な賭け」なのです。平均的に契約者が儲かると、保険会社は潰れてしまいます。セールスの人もいますし、その人件費なども保険料でまかなっているということを念頭に置いておくべきです。●老後資金は「÷360」で計算する○老後はいくら必要?――老後資金について、「老後破産」などが話題になっています。「老後に必要なお金は1億円」という話も聞きますが、どれぐらいためておけばいいのでしょうか?山崎さん:そんなになくても大丈夫です。その数字の中の大きな部分は公的年金でカバーできますから。――公的年金ですか。正直なところ、若い世代には「年金って本当に貰えるの?」という不信感があります山崎さん:「日本という国が50年後もあるのか?」と聞かれると「絶対ある」とは言えません。でも、今の制度を前提とすると、公的年金は積立金が枯渇しても、徴収した保険料を高齢者に配っているだけですから、ぽっきり折れることはありません。「30年後には受給額が今より2-4割減っているかもしれない」という現状がおそらくやってきますが、無くなることは考えにくい。例えば現時点の仕組みでは「厚生年金を20万円くらい貰える」というレベルのサラリーマン夫婦がいたとします。それが30年後には受給額が2~4割減って12万円-16万円になるということはありえます。――結構減りますね……。「年金保険料を払っても意味ない」という理由で滞納している人もいると聞きます山崎さん:年金の財源というのは現役世代からの厚生年金や国民年金だけでなく、税金からも賄われています。つまり、年金保険料を払わずにいて給付をもらえないと、自分の納税から年金に回る分損してしまいます。先ほどお話した確定拠出年金も、年金を払っていないと使うことはできません。――公的年金を12-16万円受け取ると想定すると、自分ではどのぐらい用意しておけばいいのでしょうか?山崎さん:95歳まで生きるとすると、年金生活をするのは「95歳-65歳=30年間=360カ月」となります。この「360」という数字を使って、今の貯金と老後のお金を繋いで計算するといいと思います。――「360」で計算するとは?山崎さん:「今お金が360万円あるとします。「360万円÷360カ月=月1万円」なので、月1万円ずつを公的年金から貰えるお金や老後に稼ぐお金に加えて、蓄えを取り崩して上乗せできるという計算になります。仮に3,600万円貯めておけば、「3,600万円÷360カ月=月10万円」ずつ取り崩せる。ということは、年金が12万円だった場合、自分の貯金から毎月10万円上乗せして、月22万円の予算になるということです。年をとると、生活費は下がります。その上公的年金があるから、それをきちんと納めていれば、そこまで切羽詰まらなくても大丈夫です。心配な人は手取り収入の2~3割ぐらいを貯めておくといいでしょう。○初心者が投資を始めてみたら……?――大橋さんは投資を始めて数カ月経ったそうですが、実際に運用してみての感想はいかがですか?大橋さん:投資を始める前は、投資信託を運用している外資系金融機関のトレーダーや外国人トレーダーってめちゃくちゃすごいと思いこんでいました。でも、インデックスファンドであれば、一般人でもそういった人がやっているのと、そんなに変わらない運用が出来るようになっているとわかりました」。――「投資の神様」と呼ばれているウォーレン・バフェットさんを始めとする外国人トレーダーや外資系金融機関の人って、ものすごく頭がいい超人というか、別世界の人のようにも思っていました山崎さん:バフェットさんは、「すごーく運が良かった人」。彼自身もそう言っています。彼は投資家に対し「私のように運用しろ」とは言っておらず、むしろ「インデックスファンドを買え」とアドバイスをしているぐらいです。結局、お金の運用をうまくやり続けるのはすごく難しい話なのです。バフェット氏は「自分は大変運が良かった、恵まれていた」という意識を持っていらっしゃいます。――そう考えると、投資の神様もおすすめしているインデックスファンドって優秀なのですね。ちなみに大橋さんの今の運用成績はどうですか?大橋さん:始めたタイミングで丁度チャイナショックがあって、いきなり20万円ぐらい下がって結構ビビりました。本を出した時に「お前が損しているじゃないか」ってクレームが来る……! と思って(笑)。下がった分はじわじわと戻ってきています。今(2015年12月)は外国株式の方がマイナス、国内株式がプラスですね。山崎さん:本で紹介している「平均5%の運用を目指す」というのは、ちょっと波を打ちながら微増するというイメージです。凹んでもぼーっとしていれば浮上するという気分で気長に運用してください。――ありがとうございました『難しいことはわかりませんが、お金の増やし方を教えてください!』(文響社/1,380円+税)お金を増やしたい! でも、銀行に預けたころでお金は増えません。だからといって、投資をするのは難しそうだし、減るのが怖いです。じゃあ、いったいどうしたらいいのか? そんな疑問を持った「お金のド素人」が、東大卒、外資系証券や保険など金融数社を渡り歩いた「お金のプロ」山崎元に、『お金の増やし方』を聞いてきました。「お金は銀行に預けてるだけ」「お金は増やしたいが、難しいことはわからない」そんな人は必読です!

2016年01月06日

ビザ・ワールドワイド(以下、Visa)は、東京・大阪エリアに勤務する20代の男女ビジネスパーソン800名を対象に12月に実施した、「年末年始の金銭事情とお金の管理に関する調査」の結果を発表した。同調査で、2015年、お金について連想する漢字1文字を聞いたところ、東京・大阪両エリアともに「貯金ができた年であった」という理由が多く占め、「貯」が1位となった。「20代のビジネスパーソンの金銭感覚は堅実志向が主流であることが判明した」(Visa)。次いで、「大きな出費が増えた」という理由が挙がり「減」が2位に。東京エリアの3位は「楽」、大阪エリアでは「浪」がランクイン(図1参照)。それぞれの理由は、「趣味などの楽しみに投資できた」(楽)、「浪費が多い年であった」(浪)だった。一年の締めくくりにあたり出費がかさむ時期とされる年末年始に想定される支出項目と支出想定金額を尋ねたところ、1位は「同僚・友人との忘年会(58.3%・平均12,474円)」、次いで「交際相手・パートナーへのプレゼント代(32.1%・平均29,692円)」、3位は、「交際相手・パートナーとのデート代(30.5%・平均17,945円)」という結果になった(図2参照)。さらに、東京エリアと大阪エリアの男性で比較すると、「交際相手・パートナーへのプレゼント代」では、12,000円以上の差があることが分かった(図3参照)。年末年始の出費の捻出方法についての質問で最も多かったのは、「事前から貯めていたお金を使って(57.6%)」。また、デビットカードの保有者と非保有者を比較すると、デビットカード保有者が64.0%であるのに対し、非保有者は、51.3%と10%以上の差が見られる結果となり、「デビットカードの保有者のほうが、年末年始の出費に対するやりくり上手な人が多いことが判明した」(Visa)。さらに、「事前から貯めていたお金を使って」と回答したデビットカード保有者は非保有者より、交際相手・パートナーへのプレゼント代に10,615円、デート代では2,454円多くお金を使っていることが分かった。また、最もよく利用する支払い手段別(現金/クレジットカード/デビットカード)に、自身のお金の管理に対する意識を聞いたところ、デビットカードをメインの支払い手段として利用している人の約9割(89.3%)が、「何にどれくらい使用しているか(正確に、だいたい)把握している」と回答。また、お金を使いすぎた経験の有無を尋ねると、現金をメインの支払い手段としている人ほどお金を使いすぎた経験が多く(71.5%)、デビットカードを利用している人ほどお金を使いすぎた経験が少ない(60.7%)という結果になった。「デビットカードのユーザーは、他の支払い手段と比較して、普段からお金の管理に対する意識が強く、お金の使いすぎによる失敗が少ない傾向がわかった」(Visa)。さらに、デビットカードの特徴である「利用可能額は口座の預金残高の範囲内(使いすぎを心配しないで済む)」について聞いたところ、デビットカード非保有者の8割以上(82.3%)が便利だと回答した。Visaでは、「堅実志向の20代には、口座の預金残高の範囲内で使えるデビットカードを利用することで、上手なお金の管理に役立てることができる」としている。

2015年12月22日

前回 、「長期的なパフォーマンスは、株式と債券にどのくらいずつ投資をするかによって決まるので、資産配分(アセットアロケーション)がとても重要です」とお話ししました。投資において大切なのは資産配分と聞くと、「え? 何を買うかのほうが大切ではないの?」と思われるかもしれません。でも、実はそうなんです。つまり、銀行や証券会社で、「この商品がおススメですよ」と言われても、即座に買ってはいけないということです。もしかしたら、あなたの対応をしてくれた人は、あなたにとってよい商品を勧めてくれたかもしれませんが、おそらくは、その人(銀行や証券会社)がもっとも売りたいものを勧めていると考えるのが妥当ではないでしょうか?商品を選ぶ前に、まず、株式にどのくらい、債券にどのくらい投資をするか決めます。商品を選ぶのはそれからです。「トータルで上がればOK」と考えるのが投資の鉄則さて、リスクとリターンについてもう少し考えてみましょう。株式の比率が高いとリターンも高くなりますが、リスクも高くなります。損失を被った時のことを想定しておくことが大切なのです。少し難しくなりますが、投資ではリスク、つまりリターンの変動幅を「標準偏差(ひょうじゅんへんさ)」というもので表します。標準偏差というのは、「平均値から上下にどのくらいバラつきがあるか」を示すものです。リターン5%の商品は、毎年必ずリターン5%が得られるわけではなく、−15%まで下がるかもしれないし、+25%くらい上がるかもしれないということです。上がったり下がったりしながら、平均で5%のリターンになるということです。単に銘柄をバラして買うだけでは、真の分散投資にならない投資初心者の皆さんは、株式市場や債券市場に近い動きをする金融商品を選ぶのがよいでしょう。株式や債券は市場価格に応じて上がったり下がったりします。それはつまり、すでに十分にリスクが分散されているものだということです。分散投資には、リターンを高めてリスクを下げる効果があります。そして、分散投資において大切なのは「値動きの違うものを組み合わせて持つこと」です。これによりリスクを軽減できるというお話も 前回 しました。では今回は「値動きの違う組み合わせ」について、株式を例にして具体的に考えてみましょう。たとえば、平成27年4月から「 子ども・子育て支援新制度 」がスタートしました。これは、「量」と「質」の両面から子育てを社会全体で支えるというものです。それならば、民間の保育やベビー・子ども用品など、いわゆる子育てに関連する会社が儲かりそう…と、あなたは思うかもしれません。こども服を作る会社、幼児教育の会社、民間保育の会社など、子どもに関係する会社の株をいくつか買いました。そう、あなたは「分散」して株式を買ったわけです。さて、でもこれって、本当に「分散」になっているのでしょうか?結論から言うと、これは十分に分散しているとは言えません。よく分散の好例としてたとえられるのは、「傘を作る会社とサングラスを作る会社」の関係です。晴れの多い年はサングラスがよく売れ、雨の多い日は傘がよく売れます。このように、一方がプラスに動く時、もう一方がマイナスになるというように、値動きが反対の物を選ぶとよい、というわけです。つまり、特定の分野に偏らず、関連性の低い業種や銘柄を選ぶ。これが正しい「分散」であり、運用の基本なのです。少額からでも効率よく分散投資ができる投資信託でも、そんなにきれいに値動きが反対になるものってあるでしょうか?見つけるのは、なかなか難しいですよね。じゃあ、いろんな会社の株をたくさんもてばいいじゃない!と、思いますが、現実問題、多くの株式を持つのも大変です。そこで、おススメしたいのは、少額からでも効率よく分散投資ができる「投資信託」です。「ファンド」とも言います。投資信託というのは、大きな袋の中にたくさんの会社の株式が入っているイメージです。もちろん、中身に何が入っているのかはわかります。そして、中身の種類もさまざまです。たとえば、世界中の株式に投資をするもの、日本の上場企業すべてに投資するもの、世界のさまざまな国の債券が入っているもの、あるいは、株式と債券の両方が入っているものなど、たくさんあります。今、日本で購入できる投資信託は5,000本以上(2015年5月末時点)あるそうです。え? そんなにたくさんの中から、投資信託をどう選べばいいの?またもや難問ですね。でもご安心ください。このコラムを読んでいただければ、選び方もご理解いただけると思います。次回は、投資信託のしくみについてお話します。(岩城みずほ)

2015年12月22日

平均寿命が80歳をこえる現代。あなたがアラサー女子であれば、この先人生約50年ということになります。いまから老後の心配をしても仕方ない、と思う反面、銀行預金をしてもなかなかお金が増えないし、インフレも気になる…。同年代の女性たちは、「お金」についてどのくらい考えているのでしょうか。フィデリティ投信が2014年に行った、女性1万4,000人アンケートから“イマドキのお金事情”がみえてきます。■「将来のために貯金する」が半数以上2014年3月末から4月にかけて全国の勤労者3万人(うち1万4,109人が女性)に「余ったお金はどうしていますか」というインターネット調査を行いました。余裕資金の優先的使い道(単位:%)20代、30代の女性の回答で一番多かったのは「将来のために貯蓄する」で、全体の5割以上。みなさん思った以上に将来の準備をしているようです。この比率は、特に未婚の方の場合、年代が高くなるにしたがって、40%程度から60%程度にあがっていきます。次に多いのは「趣味に使う」「旅行にあてる」で、合わせて3割でした。ファッションにあてるお金は、年代を追うごとにだんだん下がっていく傾向にあるようです。■実際、みんなどのくらいためているの?同調査では、年代別未既婚別の現在の資産総額も聞いています。20代未婚女性の平均額は617.8万円、同じく既婚女性で589.2万円でした。「え、そんなに多いの? 調査の対象がかたよっているんじゃないの?」と思われた方もいるのでは。でも今回の調査では、20代未婚の平均年収は227.7万円で、50代未婚の平均も345.6万円です。また全体の約4割が正規雇用、それ以外が非正規雇用なのです。未・既婚別女性の資産の分布(単位:%)じつはこれは、統計のマジックなのです。平均をとると高い数字になるものの、内訳を見てみると、20代未婚で「100万円以下」と答えた方は37.5%、「100-500万円未満」が35%です。また、20代未婚女性の65%が、「老後の資金として準備できている資産は0円」と答えています。このへんが、みなさんの周りの典型的な姿かもしれませんね。■将来退職したあといくら必要になる?少し先の話になりますが、「60代になって支払われる年金以外にいくら資産が必要だと思うか」についても聞いてみました。年代や未婚既婚に関わらず、平均で「2,000万円の後半」という結果がでました。また、「現代のお年寄りと比べて自分の将来の生活はどうなると思いますか」との問いには、どの年代も40%前後が「いまの高齢者より悪くなっていると思う」と答えています。国民年金に頼れない世代、退職後の生活に関しては結構シビアに見ていますね。このアンケートで浮かびあがってくるのは、「将来お金をたくわえていないと楽しい老後が送れないことはわかっているけど、いまはまだ具体的な準備はしていない。でも余裕資金はできる範囲で少しずつ貯蓄しています」というみなさんの姿です。しかし、銀行の金利が極端に低い環境で、預金だけで2,000万円のお金をつくるのは、なかなか大変です。たとえば、金利0.0025%で2,000万円を30年間でためようと思うと、毎月5.5万円の積立が必要になります。預金だけでは資産を増やすことがむずかしい場合、資産投資や運用も選択肢のひとつとして考えられます。投資をしている人の比率(単位:%)「そうはいっても、投資や運用なんて、みんな考えていないのでは?」と思う人もいることでしょう。たしかに「将来のための資産形成」と「投資」はまだまだかけ離れたものかもしれません。でも、今回のアンケートで約2割の方が「投資をしている」と答えています。「投資をしている」人にその理由を聞くと、「老後の資産形成」「資産を増やすには運用しかない」が半分以上を占めます。特に20代既婚の方の3割強が「資産を増やすのは運用で」と答えていました。じつははじめている人も多い投資や運用。もしかしたら、隣の人もはじめているかもしれませんよ。

2015年12月09日

Vol.9 、 vol.10 と債券についてお話ししました。株式などに比べると、債券の収益性は高くないので、お金を増やしていくためには、債券だけ持っていたのでは、十分な成果があげられないかもしれません。資産を増やしていくためには、株式など収益性の高い資産に投資をすることが必要です。でも、株式だけに投資をすると値動きが大きくなってしまうので、安定した資産運用をするのは難しくなります。なるべく安定した資産運用していくためには、株式や債券に「分散投資」をする必要があります。卵は1つのカゴに盛るな基本的に、株式と債券の値動きはこのようになります。投資には、「卵は1つのカゴに盛るな(※)」という有名なことわざがありますが、値動きが反対のものを組み合わせると、リスク(振れ幅)を小さくすることができるのです。(※)卵を1つのカゴに盛ると、そのカゴを落とした時、全部の卵が割れてしまうかもしれないが、複数のカゴに分けて卵を盛っておけば、そのリスクが防げるということから転じて、投資の際も複数の商品に投資を行い、リスクを分散させたほうがよいということ。分散投資先にはどんなものがある?分散して投資をする先の資産クラスは、伝統的に、(1)国内株式 (2)外国株式 (3)国内債券 (4)外国債券 に分けられます。各資産クラスのリスクとリターンの関係は、次のようなイメージになります。債券のブレ幅(リスク) < 株式のブレ幅(リスク)国内資産のブレ幅(リスク) < 海外資産のブレ幅(リスク)資産クラスの組み合わせは?では、安定資産である債券とリスク性資産である株式などをどのように組み合わせればよいのでしょうか。たとえば、20~30代の若い人は、もし、リーマンショックのような損失が生じることがあったとしても、その損失をリカバリーできる時間がこの先、まだ十分あります。ですから、リスク性資産の比率をより高くして運用してもよいと考えられます。もちろん、年齢だけではなく、家族構成、働き方、ほかの資産をどのくらい持っているか、また、自分がどのくらいの損失にたえられるかなど、合わせて考える必要がありますが。そして、一般的には、年齢が上がるにつれ、安定資産の比率を高めていくべきと考えます。運用できる時間が限られているためです。さて、資産運用をしようと思った時、まずは銀行や証券会社に相談に行こうと思う人がいます。でも、それは正しい行動ではありません。商品を選ぶよりも先に、資産配分を決めることです。国内の株式、外国の株式、国内外の債券など、資産ごとにどう資金を配分するか、何をどのくらいずつ保有するかを決めます。これをアセット・アロケーションといいます。これまでの研究結果では、この配分こそが長期的にはパフォーマンスにもっとも影響するといわれています。自分は、株式をどのくらい、債券をどのくらいもつか、その比率を決めることが大切なのです。次回は、分散についてさらにお話しします。(岩城みずほ)

2015年12月07日

イオン銀行はこのたび、インターネットを活用した投資信託に関するサービスとして、投資信託と定期預金を組み合わせた商品「しっかり運用セットNEO(WEB版)」および、インターネットサイト内で顧客の投資スタイルに沿った投資信託の商品構成(ポートフォリオ)を提案するサービス「らくらく分散投資ナビ」の取扱いを開始した。○最大年7%という定期預金金利のメリットを享受できるイオン銀行は、インストアブランチ(イオンショッピングセンター内に設置する有人店舗)において、イオンのショッピングセンターへ来店する顧客の幅広い資産運用ニーズに応え、資産の形成を手伝うため、原則、365日年中無休、毎日10時から19時まで、専門スタッフが資産運用に関するさまざまな相談を受けている。資産運用の相談においては、投資信託と定期預金を組み合わせることで資産の分散化を図りながら、組み合わせの割合により最も高い金利で年7%という定期預金金利のメリットを享受できる「しっかり運用セットNEO」が好評だという。イオン銀行によると「『しっかり運用セットNEO』については、これまでインストアブランチに限定して取扱いをしていたが、家の近くにインストアブランチがない顧客や、忙しく時間に余裕のない顧客はインストアブランチに行くことができないため、インターネットで取扱いを開始してほしいという要望があり、この声に応えるため、『しっかり運用セットNEO』のインターネットでの取扱いを開始することにした。投資信託は、インストアブランチでは初心者の方でもわかりやすいような厳選した25銘柄が対象で、WEBでは160超の銘柄が対象」としている。また、どのような投資信託の銘柄に投資してよいのかわからないがインストアブランチに相談に行くことが難しい顧客から、自分に合った銘柄を教えてほしいといの声があり、これに応えるため、顧客に合った投資信託の商品構成(ポートフォリオ)を提案する「らくらく分散投資ナビ」導入することにしたとしている。○しっかり運用セットNEO(WEB版)の特徴投資信託と定期預金をセットで申し込むと、組み合わせの割合により、定期預金(3か月もの)の金利を最大年7%に定期預金とセットする投資信託商品は160銘柄超の投資信託より選択可能(インストアブランチでは25銘柄より選定)金利の適用期間は2016年3月31日まで(継続する場合がある)。○らくらく分散投資ナビの特徴イオン銀行インターネットサイト内で、顧客の投資スタイルや考えを入力すると、同行が取り扱う投資信託240銘柄から、顧客に合った投資信託ポートフォリオを自動的に提案所要時間は5分程度

2015年12月04日

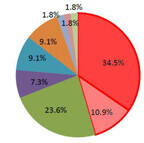

サラリーマン投資家が2015年冬のボーナスで最も金額が大きい使い途では、投資用ローンの繰り上げ返済が最多だった。日本財託が11月26日に発表した「2015年冬のボーナスに関する調査結果」による。同調査は、投資用中古ワンルームを所有して不動産投資を実践している同社のオーナー85人(男性65人、女性20人、平均年齢51歳)に対して、11月3日に実施したアンケートに基づく。冬のボーナスで最も金額が大きい用途を尋ねると、「投資用ローンの繰り上げ返済」が34.5%で最多だった。「投資用物件購入の資金」(10.9%)と合わせると、半数近くが投資関係の用途を挙げている。なお、「自宅のローン返済」は1.8%に過ぎなかった。一般サラリーマンのボーナスの用途では貯金や生活費の補填が上位に挙がるといい、サラリーマン投資家は「自宅よりも、家賃収入を生んでくれる投資用マンションにお金を使う」という意識が高いと同社は見る。自宅の住宅ローンを完済しても収入は生まれないが、投資用ローンを完済すれば家賃収入を丸ごと使うことができると同社は指摘する。その上で、毎月の家賃収入は自宅の住宅ローンの繰り上げに回すことができるし、新たな物件の購入資金としての利用も可能という。また、自宅の住宅ローンは住宅ローン控除が受けられるため、10年間は借りていた方がよいと考える人も多いようだと同社は推測している。

2015年11月27日

アクセンチュアは11月25日、アジア・パシフィック地域の金融テクノロジー(Fintech)投資に関する調査レポートを公開した。同社はFintech企業を「P2Pプラットフォーム、デジタル通貨取引などのオルタナティブ金融サービスプロバイダーというだけでなく、リテール・商業・投資銀行、保険会社、資産管理会社、決済サービスプロバイダーに向けた技術を提供する企業」と定義している。今回の調査内容は、ベンチャー企業の財務データ・分析を国際的に行う「CB Insights」が提供するFintech投資における2015年1月~9月までのデータを分析したもの。そのほか、2010年~2014年までのベンチャーキャピタルおよび未公開企業、企業および企業のベンチャーキャピタル部門、ヘッジファンド、アクセラレーター、政府系ファンドなどによる国際的な財務活動のデータも含まれる。調査によると、アジア・パシフィック地域での2015年1月~9月までの投資件数は全122件に達し、2014年より5件増加した。投資金額も中国で相次いだ国内大型案件により大幅に増加した。投資の総額は約35億ドルに達し、2014年の約8.8億ドルから急伸した。分野別では、決済業務(40%)が最も高い比率を占め、次に融資業務(24%)と続いた。これまで銀行が独占していた領域での投資が大半を占めた結果となった。これは、Alibaba Group Holdingsと関連会社Ant Financial Services Groupによるインドのモバイル決済プラットフォームであるPaytmへの出資や、P2P(Peer to Peer)およびB to Cのオルタナティブファイナンス・投資プラットフォームを開発するPing An Insurance Group傘下のベンチャー企業Lufaxによる資金調達の成功が要因だとしている。国内では、国内とアジア向けにP2P決済プラットフォームを構築するエクスチェンジコーポレーション(ExCo)による資金調達など、決済サービス分野でのFintech投資が確認された。投資の総額は約4400万ドルに達し、2014年度の5500万ドルに迫る勢いとなっている。同社は、今後のFintech投資における注目分野としてブロックチェーンを挙げる。ブロックチェーンは、分散型記帳によって仮想通貨や暗号化された金融資産取引を支える技術で、スタートアップや銀行、投資家が注目する分野になると予想している。銀行やクレジットカード会社、クリアリングハウスが協力することで安全かつ迅速な清算処理が実現でき、カウンターパーティリスクの削減や取引所要期間短縮によって資本を最適化できるという。また、金融機関のクラウド活用も注目の領域だという。クラウド導入の機運が高まるにつれて、銀行はパブリッククラウドに格納可能なデータとプライベートクラウドに格納すべきデータの選別を進めている。銀行は機密性の高い顧客データをプライベートクラウドに格納することで規制当局の要件を満たすと同時に、パブリッククラウドが実現する効率性、柔軟性、オンデマンド機能、コスト削減などのメリットを享受することが可能となる。この状況はFintech領域のスタートアップ企業にとって、クラウド関連の新しいサービスを提供する好機となっていると指摘している。さらに近年、大きく報道されている大規模な情報漏えいの影響もあり、来年はサイバーセキュリティに対する投資が大幅に増加すると予測している。

2015年11月26日

楽天は12日、FinTechのスタートアップ企業に投資する「Rakuten FinTech Fund(ラクテン フィンテック ファンド)」の運用を開始したと発表した。運用資産額は1億米ドル(約120億円)。○まず北米と欧州の企業に投資同ファンドは、適切な戦略を立て魅力的な投資対効果でビジネスを展開する可能性がある初期段階から中期段階のFinTechのスタートップ企業に対して、世界規模で投資を行うもの。また、楽天がこれまで実施してきたFinTechへの投資の成功事例(Currency Cloud、WePay、Bitnetなど)に基づき発展させたもので、北米と欧州を中心とするスタートアップ企業や成長著しい企業に投資を行う。なお、同ファンドは起業家と楽天グループのFinTech事業楽天カードや楽天銀行、楽天証券などとの橋渡しをする役割も担っているという。楽天広報は「フィンテックの成長が著しい中、昨年から機会を探り、今年に入ってからBitnetなどへの投資を進めてきた。このような経緯から今回タイミングを見て(『Rakuten FinTech Fund』を)設立した」と話している。運用は、マネージング・パートナーであるオスカー・ミエル氏がファンド・アドバイザーとして実施する。まずはFinTechの中心都市であるロンドン、サンフランシスコ、ニューヨーク、およびベルリンの企業に対して投資し、将来的には他の地域にも拡大する予定としている。

2015年11月13日

「結婚したら寿退社」はすっかり陰をひそめ、国も企業も、女性がずっと仕事を続けられるような環境をつくろうとしています。20~30代の働く女性215人に「あなたは長く仕事を続けていきたいと思いますか?」と聞いてみると、「思う」と答えた人は8割以上。当事者である女性の多くも、長期的にキャリアを築いていきたいと考えていることが分かります。でも、そもそもなぜ長く働きたいと思うのでしょうか? 一番に頭に浮かぶのは「生活のため」というもの。男性の年収が上がりにくくなっていることを背景に、共働きが当たり前となりつつある世の中、金銭的な不安を払拭する意味で「長く働きたい」と考える人は多そうです。そこで次はこんな質問。「もしも生涯の生活が保障されるくらいのお金があったとしたら、今の仕事を続けますか?」すると「辞める」と回答した人が6割強と半数以上を占めました。最初の質問では8割以上の女性が「長く続けたい」と答えていましたが、こちらの質問では一変して「続ける」が少数派に。では「続ける」と回答した人たちが、生活が保障されてもなお今の仕事を続ける理由を見ていきましょう。 >>続きを読む

2015年10月23日

世界最大の政府系投資ファンド・アブダビ投資庁の元日本株式運用部長で、当時、中東でただ一人、日本人でオイルマネーを運用した投資のプロ・林則行氏。林氏は著書、『金(ゴールド)はこれから2倍になる』(宝島社、本体1,560円+税)で、金への投資を勧めているが、それは「儲ける」ためではなく、「庶民の財産を守る」という視点から書かれている。今回は林氏に、「今、なぜ金なのか?」という点を中心にお話をお伺いした内容を紹介したい。○「通貨の発行しすぎ」が長期的に金価格の上昇に――「なぜ今『金(ゴールド)』なのか?」という点をお聞きしたいと思います。ズバリ、庶民の私たちが金を買った方がいい理由はなんでしょうか。貨幣の価値が今後下がっていくるからです。貨幣の水増しということが古代から行われてきているわけです。各国の為政者は、分かっていながら歴史上何度も繰り返しやってきているんです。日本の例で言えば、最初の貨幣、和銅開珎を出してから50年後にはそれとそっくりの通貨を10倍の価値にして出しています。つまり、和銅開珎の価値を10分の1に落としたということです。江戸時代には小判の金含有量が6分の1に減っています。日本をはじめ各国が行っている金融緩和もそうした流れの一貫ですから、皆さん、なんとなくやばいな、と感じていると思います。――通貨の供給量を無理やり増やして株価が上がっても、株を持っている人は得しているんだろうけど、そうでない人は得していない。そして不況になると株価は暴落して、金利が上昇し、通貨の価値も下がる。通貨の価値が下がると、損をするのは資産を預金などの現金でしか持っていない庶民ということになりますね。私がこの本を書いたのは、そうした預金しかしたことのないような人に向けて、損をしてほしくないとの思いがあったからです。金に投資してもうけてほしいというよりも、つらい目に遭うのを避けて欲しい、という気持ちから書いたのです。金は大きく上がるでしょうから、もちろん大儲けもできます。○金の生産コストが上昇、新興国の金需要も拡大――中国株の下落の影響などもあって、最近は株価が下落していますね。株価暴落という事態が、近づいているように思えるのですが。今の相場を見ると、まだ序の口ですね。本当の暴落は今すぐというわけでもないです。ただ、準備はしておく必要があります。――なるほど。その準備のために、預金しかしたことのない人でもできるのが、金であると林さんはおっしゃっていますね。そうです。2014年末の金価格を記すと、1オンス1,206ドル、1グラム4,649円です。金の値上がり幅は経済情勢によっても異なってくるのですが、最低でも現在価格から60%上の史上最高値(1,895ドル)を超え、信用不安が広がる時代が来れば1万ドルにもなるでしょう。生産コストの点からも金価格の上昇は必須です。生産コストは金利や税金を含めると現在約1,500ドルくらいで、今日現在の取引価格より300ドル以上も割安です。コスト割れで生産を続ける生産者はいませんから、新規の鉱山開発は中止・延期され、2016年以降生産が減少に向かいます。これに加え、金の需要意欲は旺盛です。特に新興国からの需要には根強いものがあります。自国の通貨を信用していないからです。新興国の中央銀行は米ドルすら磐石だと思っていないので、来る下落に備えて金の保有を進めています。○NYダウの暴落が起これば、それが世界株式暴落の引き金に――新興国の金需要も要因となるわけですね。中国人やインド人が金が好きだといった話は聞いたことがありますが、金の生産コストが上昇していることなどは、初めて知りました。金を掘るのにお金が今までよりかかるとなれば、金の価格は上昇しますね。この本には金が上昇する要因と同時に、金が上昇するタイミングの見極め方も書かれていますね。NY株式市場では銀行株が先行指標になっています。シティバンクなどの銀行株はまだ大きく下げていないので、NY市場が大幅安を迎える展開は先になるでしょう。株式市場は暴騰と暴落を繰り返すのが習性で、それを避けることができません。暴騰は2009年から始まりました。もう6年になります。次は暴落を迎える番です。――林さんのお話を伺っていると、金価格が既にじわじわと上がっていてもおかしくないと思えてしまうのですが、米ドルベースでの金価格は今年に入ってから下げ基調ですね。どうしてでしょうか。金の生産の増加量(前年比)がまだまだ3%と高いからです。ここ100年の年平均の伸び率は1.6%なので3%は高めの数字です。鉱山会社はコスト割れの状態からは新規の生産はストップする見込みですが、これまでに開発した鉱山からはまだ金が出てくる状況にあります。そのため、金鉱山会社では価格の下げを予想し、これに対処するために売りヘッジを行っています。売りポジションが過去最高レベルになっているということは目先はまだ下がる傾向が続くということです。なお、この売りのポジションは金価格と綺麗に連動していますから、これを見れば今後の金価格が予想できます。――シティバンクの株価のほかにも、鉱山会社の売りポジションなど、注意しておきたいデータと、そのデータの入手先にも言及されていますね。実はそんなに難しくないんですよ。情報は公開されているし、その情報の見方は書きました。○「時間分散」が失敗しない金の買い方――ただ、やっぱり買いのタイミングを見極めるのはやはり素人には難しい気もするのですが。そういう方には「時間分散」が失敗しない買い方です。何回かに分けて買うだけで、市場価格に近づきます。2000年の初めから2014年の終わりまで毎日金を買うと(取引回数3,908回)、平均コストは824ドルになります。これに対して3か月に1回買うと(取引回数60回)、826ドルです。――なるほど。ところで、純金積立、地金、ETFなど金にはいろいろな投資方法がありますが、どれが最もいい方法なんでしょうか。実は私は、純金積立を毎月やっているのですが。純金積立は少しコストはかかりますが、一番簡単で楽な方法ですよね。また、純金積立でも、「スポット購入」という方法で、タイミングを見て買いたい量の金を買うこともできます。要は少しずつ買っていけばいいんですよ。――私のやり方で間違っていないんですね、安心しました(笑)。個人的にも、今の日本の状況を見ると、やはり金を買っておいたほうがいいという気がするのは確かです。NY株の暴落が起きたら、手遅れになります。ただ、それまでにはまだ時間がありそうだから、金を買っておいたほうがいいと思うのです。若干の知識を持っている自分としては、やはり庶民の財布を守るということが自分の使命だと思っています。石田さんが言われた、「なぜ今『金』なのか」という問いの答えはそこにあるのです。――分かりました。本日はお忙しい中、本当にありがとうございました。いかがだっただろうか。林氏の語り口は率直で、知識人としての使命感を持って本の執筆や講演を行っていることに感動したインタビューだった。皆さんもぜひ、林氏の著書を手にとって読んでいただきたいと思った次第である。

2015年10月21日

日本で「私は、お金が大好きです」と言うと、多くの人は眉をひそめるに違いない。日本人にとって、お金の話はタブーとまではいかないまでも、あまりおおっぴらにするものではないという考え方がある。たくさんお金を持っている人は「何か汚いことでもして儲けたのじゃないだろうか」と疑われ、貧乏だけど一生懸命仕事をしている人は「立派な人」だと思われる。冷静に考えてみればお金持ちにだって立派な人はいるし、貧乏人にだって悪人がいるということはすぐにわかるのだけど、少なくとも日本には「お金を稼ぐ=汚い、悪い」といったイメージが存在する。今回取り上げる『投資家が「お金」よりも大切にしていること』(藤野英人/星海社新書/2013年2月/820円+税)は、こういった「お金」に関する誤ったイメージを払拭するために最適な一冊だ。本書は別に投資の入門書というわけではなく「お金」そのものについて考えるための本である。「お金持ちは悪、貧乏人は善」といった短絡的な思考は人を幸せにしないだけでなく、経済を停滞させ、社会全体に対しても悪影響を及ぼす。「お金」のことを考えることは、実は世の中のことを考えることと密接につながっている。「お金のことなんてあまり考えたことがない」という人は、ある意味では「世の中のことをあまり考えたことがない」と言っているのに近いのかもしれない。本書で、ぜひ「お金」を通じて「世の中」のことを考えてみて欲しい。○「お金」を使うことは世の中の動きと密接に関わっているこれまで「お金の増やし方」に関する本は内容があやしいものから名著と呼ばれるものまで含めて大量に出版されてきた。おそらく今後も社会のしくみが資本主義であるうちは大量に出版し続けることだろう。本書の著者は投資信託のファンドマネージャーをしている「お金の専門家」なので本書もそういった「お金の増やし方」の本なのかと思いきや、内容は全然違う。本書がフォーカスしているのはお金の「使われ方」(あるいは「使い方」)である。本書は「コンビニで買ったペットボトルのお茶代150円はどこに行くのか?」といった設問について考えるところからはじまっている。この設問は単純なようで奥が深い。コンビニで払った150円は直接的にはコンビニの売上になるが、間接的な影響まで含めると、お茶を製造したメーカーの売上になり、コンビニにお茶を運ぶ輸送業者の売上になり、お茶農家の給料になり、コンビニでアルバイトをしている店員の給料にもなり、パッケージをデザインしたデザイン会社の売上にもなり……といくらでも対象が広がっていく。「お金を払う」という行為は世の中の動きと密接に関連し、そういった関連なしでは僕たちは経済活動を行うことはできない。そういう目で「お金」を再度見なおしてみると、単に買い物をしたり外食をしたりすることにも重要な意義があることがわかる。○経済は互恵関係で成り立っている本書では、「僕たちの消費活動は、必ず誰かの生産活動につながっている」というあたりまえだが忘れられがちな重要な事実について、ページを多く割いて説明している。先のコンビニの例で言えば、僕たちがコンビニで150円のペットボトルのお茶を買うことで、コンビニや飲料メーカー、お茶農家といった生産者の利益が生まれる。元をたどれば、僕たちがコンビニで払った150円も、誰かが消費したお金からやってきている。つまり、誰かの消費活動が誰かの生産活動に貢献し、そうやって稼いだお金がまた消費活動に回され、誰かの生産活動に貢献する。すべてはつながっていて、そういった互恵関係によって経済は成り立っているのだ。僕たちは誰かを支え、誰かに支えられることで生きている。このように考えると、消費者が一方的にえらい(いわゆる「お客様は神様」といった考え方)という態度を取ることは決して適切ではないということもわかってくる。本書では、ブラック企業問題の根幹にブラック消費者の問題があるのではないかという指摘がされているが、これはひとつの側面として確実にあるだろう。諸外国に比べて、総じて日本のサービス業はサービス過剰状態にある。すべてがつながっている以上、消費者としてサービス提供者に不当につらく当たれば、結果的にそれは何らかの形で自分に跳ね返ってくると考えたほうがよい。どうせ跳ね返ってくるなら、いい影響が跳ね返ってきたほうが絶対によい。経済の互恵関係を忘れずに、つねに「良い消費者」でありたいものだ。○投資とはエネルギーのやり取り本書では、投資を「いまこの瞬間エネルギーを投入して、未来からのお返しをいただくこと」と説明している。ここで大切なのは、やりとりされるのは「お金」ではなく「エネルギー」だということだ。この定義だと、すべての人は投資家であるということになる。本を読むという行為も、エネルギー(時間)を投入して何らかの知識を得るという点で、間違いなく「投資」だと言える。ぜひ、本書に「投資」をしてみてほしい。

2015年10月09日

「 どうして資産運用が必要なの? 」の続きです。「投資にはリスクがある」とよく耳にしますよね。その「リスク」という言葉に、あなたはどんな印象を持ちますか?先日、イギリス人の友人と話をした時のことです。彼は、投資を「リスク」「ギャンブル」という言葉で説明しました。インベスト=リスク=ギャンブルと理解しているのですね。昨年、日本でもスタートしたNISA(少額投資非課税制度)のお手本にしたのは英国のISA(Individual Savings Account 個人貯蓄口座)です。ISAの保有率は、国民の4割にのぼり、認知度はかなり高いと聞いていたので、イギリス人の彼でもそうなんだ、と私は少し驚きました。 以前のコラム でも書きましたが、「投資は怖い」というイメージを持っている人は、リスク=危険と思っているからなのですね。リスクは「危険」ではないたしかに、日常生活の中で「リスク」という言葉は「危険」と同意語で使われます。たとえば、よく使われる例ですが、「100回乗って100回事故を起こすタクシーと、100回乗ったら1回だけ事故を起こすタクシーなら、どちらのほうが、リスクが高いと思いますか?」という質問。さて、皆さんはどちらだと思いますか?恐らく、多くの人は、「100回乗って100回事故を起こすタクシーのほうがリスクが高い」と考えるでしょう。しかし、投資の世界で言う「リスク」は、「結果が不確実であること」を意味します。ですから、100回乗って100回事故を起こすタクシーは、100%確実に事故を起こすので、リスクはゼロ。100回乗ったら1回だけ事故を起こすタクシーは、いつその1回にあうかわからないので、不確実性が大きい、つまりリスクが高いということなのです。リスクとは振れ幅の大きさのこと、具体的には、投資の結果、得られる収益(リターン)のばらつきを指します。皆さんもニュースで、「今日の日経株価は、前日より145円12銭高い、1万8,171円60銭でした」というのを聞いたことがあるでしょう。株の値段は取り引き時間中、常に動いているんですね。上がったり下がったりしています。投資をすれば、期待以上に収益(リターン)を得ることもあれば、予想に反して損をする可能性もあります。明日の株価がどうなるのかは誰にもわかりません。リスクゼロの商品とリスクのある商品金融商品には、定期預金のように、「約束した期間保有すれば、利息のつくもの」があります。これらを「元本確保型の商品」といいます。リスクゼロの商品です。たとえば、商品Aが1年間で5%の利子のつく定期預金だとすると、100万円の元本は、1年後には105万円になります。リターンは5%です。 一方、Bという商品は、元本の100万円が、1年後に125万円になるかもしれないし、85万円になるかもしれません。元本を割る可能性があるというわけですね。この時、125万と85万円の平均は105万円と考えて、リターンは、Aと同じ5%になります。どちらもリターンは同じなのですが、Bの方は、リスクのある、つまり元本確保型ではない商品です。同じリターンなら、もちろんAのほうがいいですよね。しかし、残念ながら、今の定期預金の金利は、5%もありません。高いものでも0.1%くらいです。大変金利が低いので、100万円を200万円にするのに、約720年かかります。お金を増やすスピードを速くするためには、ある程度リスクをとる必要があります。一般的に、リターンが大きい商品は、大きなリスクがあります。お金を2倍近く増やすこともできるかもしれないけれど、半額になることもあるということです。リスクのある商品には、株式などがあります。株式は、長い期間持っていると、株式市場の平均的なリターンを結果的に得る確率は高まります。しかし、10年後に資産が2倍になっても、その翌年に半分になることもあります。もちろん、さらに上がる可能性もあります。将来どうなるかはわからないのです。ですから、資産運用をスタートするには、まず、自分がどのくらいリスクをとれるのかを考えなければなりません。リスクとリターンの話は、次回に続きます。(岩城みずほ)

2015年10月05日

『投資バカの思考法』(藤野英人著、SBクリエイティブ)は、25年もの経験を持つファンドマネージャーである著者が、投資のプロとしての経験と知見、メソッドを凝縮させた書籍。ここで著者は、未来が予測できない時代だからこそ動いていくことが大切だと主張し、その手段として投資を勧めています。ていねいに世の中を観察し、客観的に物事を判断して、リスクを恐れず決断していけば、短期的には多少の負けがあったとしても、長期的には「勝ち続けることは不可能ではない」という考え方。とはいっても、投資を始めるのはなかなか難しそうです。しかし著者によれば、投資のハードルは下がっているのだとか。初めての投資の不安を解消するために、「投資を『ギャンブル』にしない資産運用5つのコツ」を見てみましょう。■初めての投資で知っておくべきことは?著者は、初心者の投資で大切なポイントは次の5つだと言っています。[1]すぐにはじめる[2]「手に汗をかかない額」を投資する(小さく)[3]情報をしっかり集める[4]一気に投じない(ゆっくり)[5]最低3年間は実践する(長く)各項目について、以下でご説明しましょう。■初心者の投資で大切な5つのポイント[1]すぐにはじめる本を読んで理論武装するよりも、とにかく、すぐにはじめた方が「株とはなにか」を理解しやすいのだとか。株式市場や経済の成り立ちについて「頭ではなく、肌で」感じることが大切だということ。そして投資をはじめたあとで入門書を通読し、全体像をつかむといいそうです。[2]「手に汗をかかない額」からはじめる1,000万円を投資してもドキドキしない人もいれば、10万円の投資で緊張する人も。「いくら投資しなければいけない」という絶対的な金額はないので、自分の保有金額や金銭感覚によって投資額を決めることが大切。[3]情報をしっかり集めるよい会社かどうかを見極めるためには、会社の情報を集めることが重要。そして投資先が決まったら、会社のウェブサイトをチェックし、次のことを確認すべきだといいます。・会社の理念に共感できるか(自分と相性がよさそうか)・「売上」や「営業利益」「当期純利益」などの数字が伸びているか・ウェブサイトに、社長や役員の顔写真があるか特に重要なのは「顔写真」。なぜなら自ら顔を出すことは、経営責任から逃げないという責任の表れだから。[4]一気に投じないたとえば10万円の株式を買うときは、一気にではなく、3ヶ月に分けて買うなどして、時間分散をすべき。たとえば毎月コツコツ一定の金額を投資していくと、相場の変動をある程度抑えていくことができるそうです。[5]最低3年間は実践する景気の1サイクルは「3~5年くらい」なので、その時間は投資を実践したいところ。また長期的に投資をした方が経験を蓄積できるので、リターンをあげる確率が高まるといいます。できれば、5年間続けるのが理想。相場循環は5~6年程度の動きをしているので、3年で手放すと「相場のピークの手前で買い、ボトムで売る」ことになりかねないからだそうです。*たしかにこうして確認すれば、投資は思うほど難しくはなさそうです。小さく、ゆっくり、そして長く。将来のため、本書を参考にしながら具体的に考えてみてはいかがでしょうか?(文/印南敦史)【参考】※藤野英人(2015)『投資バカの思考法』SBクリエイティブ

2015年09月26日

こんにちは、木口美穂です。わたしのカレ、あんまり喋らない人で・・・・・・いつもわたしばっかり喋ってるんだけど・・・・・・カレは何を考えてるのかなあ?喋るのが苦手な男子っていますよね。無口な男子はなにを考えているかも読み取るのが難しいです。そこで、お喋りが苦手な20代男性に彼女といる時になにを考えているのか?というアンケートを元に解説していきます。私も「ふむふむ・・・!」と勉強になっちゃった!■1.喋る彼女、可愛いな「僕が喋るのが苦手だから、彼女が喋ってくれると助かる。今日こんなことがあってあんなことがあってって喋る彼女が可愛くて仕方ない。」(27歳/会社員)「一生懸命喋ってる姿は可愛い。」(25歳/公務員)喋るのが苦手な男子だと、相手が喋ってくれないと一日中無言・・・・・・なんてことも有り得る!そんな時、彼女が喋ってくれるから助かっている、という男子はとても多かったです。また一生懸命に喋っている姿にキュンとする男子もいました!無口なカレには自分から話しかけて正解のようです!■2.聞いている方が楽だな「無口って根暗なイメージもたれること多いから、頑張って喋るキャラになったことがあるけどやっぱ人の話聞いてる方が楽。」(25歳/フリーライター)「聞いてる方が楽って聞こえは悪いかもしれないけど、安心するってことだからね。」(22歳/学生)確かに、彼女相手にわざわざ苦手なお喋りを克服する必要もないかなと思います。これがお仕事だったら別ですけどね。安らげる場所を作ってあげるのも彼女であるあなたの役目ですよ!■3.よく喋るな「ずっと喋ってるから疲れないのかなって思う。」(21歳/学生)「若干こっちも飽きてくる。」(24歳/営業)よくそんなに毎日ネタあるよねってくらい毎日喋り続ける彼女を気遣う声も。またカレの仕事柄、普段から人の話を聞く職に就いていると家では静かにしてくれ!って思うようです。カレの職業、性格を考慮した上で自分はどうするのがいいのか考え行動出来たら良いですね!■4.全く別のことを考えてる「申し訳ないけど話が毎回長いからほとんど聞いてない。今日夕飯何かな~って考えてる。」(28歳/公務員)「とにかく長い!ネタが多い!全部聞いて覚えてろっていうほうが無理でしょ!」(22歳/ダンサー)まじか・・・・・・って落ち込まないで!ショッキングな事実だけど、今回アンケートを取った中でとても多かったのが話を聞いていないパターン。でも実際、話をする方も喋ってスッキリ!みたいなところありませんか?特に女の子って喋りたがりだし、小さな出来事でも伝えたくなっちゃうから、たとえ聞いてもらえてなくてもそばにいてくれるだけでうれしくなるよね!■おわりに私は、一日中無言で過ごすのも悪くないなって思うけどね!お互いが好きなことをして好きに時間を使える仲になれるといいんじゃないかな~って。沈黙がツラくない関係って素敵ですよ!(木口美穂/ライター)(横田彩夏/モデル)(柳内良仁/カメラマン)

2015年09月25日

三井住友信託銀行はこのたび、日興アセットマネジメントが運用する投資信託「日本郵政株式/グループ株式ファンド」の取扱いを10月5日から、三井住友信託銀行の全店舗並びにインターネットバンキング・テレフォンバンキングで開始すると発表した。○日本郵政など3銘柄への分散や定期積立による投資タイミングの分散を可能にする三井住友信託銀行と同社グループの日興アセットマネジメントとが協働し、11月4日に上場予定の日本郵政グループ3社(日本郵政、ゆうちょ銀行、かんぽ生命保険)に少額(1万円)から分散投資できる投資信託を開発したという。日本郵政など3社は、経営基盤の安定に加え、ゆうちょ・かんぽ・郵便局の一体運営により、国民生活に密着した商品・サービスを展開するグループ企業群としての成長も期待され、個人投資家の関心が高まっているという。「日本郵政株式/グループ株式ファンド」は、上場時の株式売出しに応募し、新規公開株式への投資ニーズに応えるとともに、少額からの投資で、日本郵政など3銘柄への分散や定期積立による投資タイミングの分散を可能にすることで、幅広い顧客に投資機会を提供することを目指すとしている。三井住友信託銀行では、今後も商品開発や商品性改良に努め、顧客の期待に添えるよう努めていくとしている。○「日本郵政株式/グループ株式ファンド」の概要ファンドの特色(1)日本郵政グループ3社(日本郵政、ゆうちょ銀行、かんぽ生命保険)を投資対象とする。当該3社の他にグループ会社の株式が新規上場された場合には、新たに投資を行うことがある(2)当該3社の上場にあたって、新規公開株式の取得を目指す(3)原則として、ゆうちょ銀行およびかんぽ生命保険への投資割合は、それぞれファンドの純資産総額の35%を超えないものとする募集開始日:10月5日(月)設定日:10月15日(木)委託会社:日興アセットマネジメント販売会社:三井住友信託銀行10月16日(金)から11月2日(月)までの間は、ファンド休業日とし購入および解約の申込はできない。

2015年09月24日

家族がいるからこそ、お金が増える!ってどういうこと? の続きです。「家族がいるとお金はかかる」と思うものだが、「私がお伝えしたいことは、『家族がいるからこそ、お金は増やせる』ということです。家族全体のチカラを引き出せば、資産を増やすことができます」と言うのは、40万部のベストセラー『お金が貯まるのは、どっち!?』に続き、『家族のお金が増えるのは、どっち!?』という本を上梓した、元・メガバンク支店長の菅井さん。家族全体のチカラを引き出すために、あなたがすべきこととはなんだろう? 具体例を出しながら、それが何かをひもといていきます。信頼されるのはどっち?では、最初の質問をしてみよう【問】親に借金の相談を「する人」、「しない人」。信頼されるのは、どっち?【答え】する人。家族みんなで「未来を考える」ことで、活力が生まれ、親子の信頼関係は増す。 家族の夢をかなえるライフプラン表「借金の相談をする人のほうが、信頼を得やすい」と言っても、ただ「お金を借りようと思っているんだ」と伝えるだけでは、決して信頼関係が築けるとは言えないだろう。ライフプラン表というものを、ご存じだろうか? 下記の図のように、2021年に長男が私立中学入学でいくら。2024年に車の購入代がいくら、2027年に長男の大学進学でいくら…。こんな具合に、家族の年齢ごとのイベントを想定し、「収入」と「支出」の予定額を書きこんでいく表のことだ。こうすると、いつ、いくら必要になるかがわかるし、夢を実現するために、いつまでに、いくら貯めないといけないかも見えてくる。「家族の夢を実現するため、家族の将来にわたる資金計画をしっかり立てるために、ライフプラン表は、かならずつくって欲しいものです」と、菅井さん。●「夫婦」と子ども二人のライフプラン表」の例(出典:『家族のお金が増えるのは、どっち!?』菅井敏之・著/アスコム)親に自分たちのライフプラン表を見せる「ライフプラン表ができたら、親にも見せてみましょう。もし、あなたが親の立場で、子どもからこのようなライフプラン表を見せられたら、どう思いますか? 私が息子にこれを見せられたら、『こいつも家族のことをしっかり考えているんだな』と感心します」と話す菅井さん。銀行員的な視点で見ると、『数字』をつかって、『具体的に計画している』ことが伝わってくるので、これこそが「信用」に繋がるという。「きびしい見通し」も正直に話すまずは自分たち家族のライフプランを、親にきちんと伝える。「その上で、『今の預金がこのくらいだから、正直10年後にピンチなんだよね』」と言えば、親も『そうか。じゃあ、オレもちょっとなら持っているから、このくらい支援できるよ』と言ってくれるかもしれません。今後のプランをしっかり話した上で、『きびしい見通し』も正直に伝えて、援助をしてほしい旨を伝えるんです。」(菅井さん)親のライフプラン表もつくるそして、ここからが大切だ。「あなたたち夫婦と子どものライフプランだけでなく、『親のライフプラン』も同じ表の中に記入していきます。これこそが、『親のことを大事に思っている』というメッセージになります」(菅井さん)●「夫婦と子ども2人+親のライフプラン表」の例(出典:『家族のお金が増えるのは、どっち!?』菅井敏之・著/アスコム)「未来を楽しみにする」菅井さんのお父さんは、「88歳の米寿の祝いの時、どのようなお祝いにしようか」と5年前の83歳の頃から話していたそう。「どこでお祝いしようか」「誰を呼ぼうか」「引き出物は何にしようか」といったことを考えるのが、とても嬉しそうだったとか。「『未来を楽しみにする』ことで、親は生きる元気がでてきます。ライフプラン表は、家族に一体感をもたせ、みんなが前向きに生きるための大切な『家族の事業計画書』なんです。」(菅井さん)成人して、自分の家庭を持てば、ついつい親のことは後回しにしがち。けれども、「ライフプラン表を使って親に援助を申し出ることで、家族としての一体感を持つ」という親孝行もあるのかもしれない。次回は、いよいよ「どっち!?」特集の最終回、子どもにすべきお金の教育の話です。学校で必要なもの。「親」がお金を出すか、「おこづかい」から買わせるか、どっち?家族とお金の関係に興味がある人におすすめの本◇ 家族のお金が増えるのは、どっち!? (著者:菅井敏之/アスコム) 定価:本体1300円(税別)

2015年09月14日

「多くの方々が、お金のことを考えるときに、ある存在をイメージしているんです」と語るのは、元・銀行支店長の菅井敏之さん。菅井さんのプロフィールについては、 コチラ 。「お金」のことを考えることは、家族のことを考えることある存在とは、そう、「家族」のこと。多くの人は、ただ「自分のお金を増やしたい」というだけではなく、家族の生活を豊かに楽しくするために、子どもの将来のために、お金に関する知識を深めたいと考えている。家族を「豊か」にするために、あなたがすべきことは?一言で『家族』といっても、あなたにはいくつかの役割がある。1.「親」としての役割2.「子ども」としての役割3.「夫」、または「妻」としての役割あなたは「親」でもあり、「子ども」でもあり、「妻」でもあるかもしれない。家族の中では、役割はひとつではない。いろいろな役割がある。(「孫」の場合もあるだろう)この「役割ごと」の、お金の「増やし方」「守り方」がある。それを知っていれば、家族は豊かになっていく。「連結」で考えると、お金は増やせる!25年間、メガバンクの三井住友銀行に勤めてきた菅井さんは、2つの支店で支店長も経験した。銀行での大きな仕事のひとつに、お金を「貸す」ことがある。この会社に、この人に、お金を貸しても大丈夫かを見極め、貸付の判断をする。では、銀行は、どんな会社、どんな人にお金を貸したいのだろうか? 「たとえば会社にお金を貸す場合、もちろん、その会社自体の収益や今後の見通しを考慮しますが、もうひとつ大切な要素があります。それは親会社や子会社などの状況も見て、『連結』で審査すること。要は、グループ全体を見て、お金を貸すかどうか判断するのです。」(菅井さん)「親」との関係、「子ども」への教育これは「個人」も同じ。お金を借りる際には、その人個人の「信用」だけではなく、グループの連結、つまり親(場合によっては、子ども)の資産内容も関係してくる。つまり、「親」との信頼関係のパイプをしっかり繋げ、子どもへのお金の教育をしっかりすることで、家族全体として豊かになっていくのだ。家族がいるからこそ、お金が増やせる「『年収が低いから、家が買えない』。『子どもには、大したお金も残してやれない』。そんなふうに落ち込む必要はありません。『家族がいるとお金がかかる』とよく言われますが、これは常識にとらわれた考え方です。私がいちばんお伝えしたいこと。それは、『家族がいるからこそ、お金は増やせる』ということです。家族全体のチカラを引き出せば、資産を増やすことができるんですよ」と、菅井さん。・「子」は、親の資産に「関心」を持ちましょう。・「親」は、子どもがお金を増やせるように「教育」しましょう。・そして、「みんな」が、「家族を豊かにする」意識をもちましょう。次回からは、再び質問形式で、それぞれの具体例を探ります。家族とお金の関係に興味がある人におすすめの本◇ 家族のお金が増えるのは、どっち!? (著者:菅井敏之/アスコム) 定価:本体1300円(税別)

2015年09月13日

預金をするのはメガバンクか? 信用金庫か? お金が貯まるのは、クレジットカード2枚か4枚、さて、どっち? の続きです。元・銀行支店長で、今は6棟のアパート+カフェのオーナーである菅井敏之さん。菅井さんは、『 お金が貯まるのは、どっち!? 』という本を上梓し、お金が貯まる選択について教えてくれている。「お金を増やした成功者たちは、常に『お金が増えるのはどちらか?』を考えて決めているのです。決して『なんとなく』でははありません」と、菅井さん。お金を貯めるには、生活のさまざまなシーンで、「お金が増える選択」と「将来、銀行からお金を借りやすくする選択」をしていくことが、不可欠だ。持ち家と賃貸、お金持ちになれるのはどっちか?では、今回の選択にいってみよう。【問】持ち家派と賃貸派、お金持ちになるのはどっち?【答え】資産を作りたいなら、断然「持ち家派」がいい。大切なのは物件選び。「将来、売れる、貸せる」立地の物件を選ぼう! 菅井さんは、「断然、持ち家派」「家は持ち家がいいか、賃貸がいいか、」は、世の中の多くの人にとって永遠のテーマ。けれども菅井さんは「私は断然『持ち家派』です」と、キッパリと言う。「『資産をつくる』という目的を持った場合は、賃貸は何もいいことはありません。単にお金が出ていくだけで、そのお金が返ってくる見込みはゼロです。」賃貸派の論客は「家を買ったらリスクを抱えることになる。物件価格が下がってしまうリスクが大きい。売りたい時に売れないし、貸そうにも貸せない。お金が出て行くだけだから、資産とは言えず、負債でしかない」と言うが、それについては、どうお考えなのだろう?悪い物件は負債、いい物件は資産「負債になるのは、そもそも購入した物件が悪いのです。悪い物件は負債になるし、いい物件は資産になります。持ち家なら、いい物件を選べば、将来、売ることもできるし、貸すこともできる。賃貸では、資産を増やせる『可能性』はない。資産を増やせる可能性を高めてくれるのは、持ち家だけなのです」資産になる不動産物件とは?では、どのような物件を買えば資産になるのだろう? 菅井さんが重視しているのは、以下の3つのポイントだ。<資産になる不動産物件のポイント>1.とことん「いい立地」にこだわるいい立地とは、貸す時に「いい値段」で貸せる場所のこと2.物件価格は、毎月の賃貸料の200倍を目安にする物件価格の目安は、貸した場合に取れる家賃の200倍。3.住宅ローンの支払い額を、手取り収入の25%以内に抑えるこれ以上のパーセンテージになると、毎月の家計を圧迫し、貯蓄ができない資産になる不動産物件は、どのエリアにある?次に、物件を買うエリアは、どう決めたら良いか教えてもらった。「私は『歴史のある地域は家賃の相場が下がらない』と確信しています」と、菅井さん。逆に、新しくつくられた住宅地は危ない。たとえば、昔のニュータウンや新興住宅地は、同じような年代の人が、当時一斉に入居しているため、時が経つと町自体が高齢化し、若者は出て行く。「2020年の東京オリンピックの開催が決定し、晴海や豊洲といった湾岸エリアのマンションが人気を集めています。同じような年代の人が集まってきて、第2、第3の多摩ニュータウンのようになってしまわないか心配です」ごちゃごちゃした町が理想「それよりも、歴史があって、いろいろな年代の人が住んでいる町を選びたいですね。古い人も新しい人もいて、ごちゃごちゃしている。そういうごちゃごちゃした町が理想です」具体的には、王子や巣鴨、月島、高円寺などは昔からある町なので、地域力があり、腰が強いそう。もちろん駅からは、近いほうがいい。自分が借りる側になってみれば、おのずと条件も見えてくる。持ち家を買う時には、「なんとなく」地縁のあるエリアを選びがち。でも、持ち家も「資産としての価値」という視点をもって、物件を選択したほうがよさそうだ。お金を増やしたいのは、家族を豊かにしたいからさて、ここでひとつ考えてほしいことがある。それは、「多くの人は、ただ『自分のお金を増やしたい』というだけではなく、家族の生活を豊かに楽しくするために、子どもの将来のために、お金に関する知識を深めたいと考えている」ということだ。しかし、家族を豊かにしたいと思っても、実際は「家族がいるとお金がかかる」とよく言われるし、その通りだと実感している人もいるだろう。ところが、菅井さんは、「家族がいるからこそ、お金は増える!」と言う。それは一体どういうことなのか?そこで、次回からはお金について、家族を豊かにすることに焦点を合せて考える「家族のお金が増えるのは、どっち!?」特集が始まります。40万部突破のベストセラー◇ お金が貯まるのは、どっち!? (著者:菅井敏之/アスコム) 定価:本体1300円(税別)

2015年09月12日

アクスビーはこのほど、海外投資や金融ファイナンス分野の英語に特化した新しい英語教育サービス「ファイナンスグロービッシュ」を開始した。○非ネイティブのための簡易英語=グロービッシュを活用日本では、低金利が続く中、海外での投資や運用を検討したいという人が増加している。しかし、その情報の多くは英語のため、なかなかスタートできない、あるいは仲介・専門会社に委託するといったケースが多いほか、海外金融機関では、現地の担当者と英会話ができないと口座開設さえ行えないという状況になっているという。アクスビーは、このような海外投資スタート時における日本人の英語の問題を解決するために、「非ネイティブのための簡易英語=グロービッシュ」を活用した海外投資のための新しい英語教育サービス「ファイナンスグロービッシュ」を提供することを決定。これにより、海外投資のための英語を実践的かつ効率的に学べるとしている。特徴は、(1)HSBC香港など海外銀行の口座開設における英語の質問に回答することができる会話術、(2)中学英語でフィナンシャルタイムズなどの海外金融メディアの70%ができるリーディング法、(3)世界の経済金融情報を理解するための基本共通英語300語の3つとなる。今後は、海外投資の専門家とも協力し、ユーザーの満足度を向上させる様々なサービスを提供していくとしている。

2015年08月25日

何もかもに挫折したとき、「いっそのこと人生をリセットできたらいいのに」と思ったことはありませんか?ある女性が人生をやり直すため、3か月間たった一人で1600キロの山道と砂漠を歩き続けるという無謀な旅に挑戦。世界中でベストセラーとなった体験談を映画化した話題作『わたしに会うまでの1600キロ』がいよいよ公開。一人の女性が人生をリセットし、人気作家として再び立ちあがるまでを描いた感動の実話です。最愛の母の死に耐えられず、自暴自棄になっていたシェリル。優しい夫がいるにも関わらず、裏切り続けては薬と男に溺れる最低な日々を送っていた。そして、ついに結婚生活も破綻してしまったシェリルは、残りの人生とかつての自分を取り戻すため、ある決意をする。それは、アメリカ西海岸を南北に縦断する1600キロにもおよぶ自然歩道〈パシフィック・クレスト・トレイルウェンディ〉を一人で歩くというもの。トレーニングどころか、気軽な山歩きすら経験のないシェリルの過酷な旅が始まった。すぐに肉体的にも精神的にも追い込まれ、命の危険にさらされながらも、雪山や砂漠をひたすら歩き続けるシェリル。はたして、旅の終わりに見つけたものとは……?シェリルを演じたリース・ウィザースプーンは、出版前からこの原作に惚れこみ、映画化を熱望。本作でアカデミー賞主演女優賞にもノミネートされた体当たりの演技は、撮影を見ていたシェリル本人もそのリアルさに一緒に泣き出してしまったほどとのこと。巨大なバックパックにふらつき、くじけそうになってもまっすぐ前だけを向いて厳しい道を歩き続けるシェリルの姿は、まさに人生そのもの。さまざまな過ちや辛い過去を抱えながらも人生を自らの力で切り開いていく力強さと大切さを体感させてくれます。同じ道のりでも、身軽で平坦な道を歩くのと複雑な思いを背負いながら険しい道を行くのとでは、ゴールで見える景色は違うはず。ときには、過酷な道のりの方が大きな達成感とより多くのものを得ることができることもあります。今、あなたが歩いている道を辛いと感じていても、それは決して無駄ではなく、たどり着いたその先にそれを超える大きなものが待っているということなのかもしれません。「人生にはバカなことをしなければ乗り越えられない時がある」というのを体現しているシェリル。人生の困難を乗り越える方法は、たとえ他人には理解されなくても人それぞれ。それがあなたの人生を大きく変えるきっかけになるかも。本当の自分を探す旅に出てみませんか?イベントデータ:『わたしに会うまでの1600キロ』公開表記:8月28日(金)TOHOシネマズ シャンテほか全国ロードショー配給:20世紀フォックス映画© 2014 Twentieth Century Fox. All Rights Reserved.

2015年08月25日

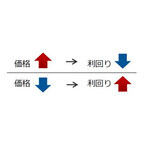

○債券に投資するって、どういうこと?私たち日本の個人投資家にとって、債券投資の代表格は「個人向け国債」。個人向け国債の人気のピークだった2005、2006年には、2年連続で1年間の発行額が7兆円を超える規模にありました。なぜ、個人向け国債をはじめとした債券は、身近な投資対象なのでしょうか? その理由は、株式などとの仕組みの違いにあります。株式投資といえば、日々の値動きにハラハラし、しかも最終的にいくらになるか分からないという不安がつきまといます。一方、債券は国や企業などが投資家からお金を借りる手段です。それら借り手(債券の発行体)が、「○円借りました、その代わりに×%の利息をつけます」と約束した借用証書のようなもの。一般的な円建ての債券の場合は、償還日に元本が返ってくることが約束され、発行体が破綻するなど借金を返せないという事態にならない限り、満期まで保有した場合には損失は出ません。このように、債券は国や企業などの発行体が、破綻するなど資金を支払えなくなる事態にならない限り原則、満期時に元本の返済を約束してくれる点で、株式投資に比べてよりリスクが小さい投資対象といえます。○ところで、債券価格ってどう動く?債券価格はどう動くのでしょうか?判断材料として特に大切なのは、「利回り」です。たとえばある国が5年前に、利率5%で国債を発行していたとします。そして今、景気悪化などで政策金利が引き下げられ、新規発行の国債の条件も利率1%などとなっているとしたら、5年前に発行された国債の価値はどうなっているでしょうか。もし100万円を投資したとすれば、利率が年1%の新しい国債なら、利息は毎年1万円(税引前)が受け取れます。一方、5年前に発行された年5%のものなら、5万円(税引前)の利息が受け取れます。そうすると、5年前に発行した国債の値段は上がりそうですね。この例に見られるように、その国の金利全般が低下すると、過去に発行された債券価格は上がり、逆に上昇すると債券価格は下落します。発行体の信用力の変化など、債券価格に影響を及ぼす要素は他にもありますが、まずこのことを基本として押さえておきましょう。○債券価格はどんなときに上がるの?今、債券市場はどのような環境なのでしょうか?リーマン・ショック以降、米国をはじめとした主要先進国では、政策的に「利下げ」をしてきました。各国の政策金利の水準は、その国の債券利回りにも影響を及ぼすため、その結果として、多くの国の利回りが低下し、債券価格の上昇につながりました。債券の利回りと価格の関係債券は世の中の金利が低下すると、価格が上昇する特徴を持つことから、世の中の金利が低下傾向のときは、債券が優位な環境となります。足元、米国では、低金利に導いてきた金融政策から一転、景気の回復を背景に利上げへの準備を始めています。そうなると、金利は上昇し債券価格の下落につながるため、債券にとっては厳しい環境も想定されます。しかしながら、一般的な債券投資の収益の源泉は、値上がり益(キャピタル・ゲイン)に加え、利息収入(インカム・ゲイン)です。だからこそ、短期的な債券価格の変動を追うだけではなく、中長期的にじっくり継続して利息を受け取っていく付き合い方もあります。○債券ファンドでの債券投資って、どうなの?では最後に、単体の債券に投資する場合と債券ファンドに投資する場合との違いについて考えてみましょう。債券ファンドで投資をすると、運用のプロであるファンド・マネジャーの眼を通して、複数銘柄に分散投資できます。そのため、発行体がつぶれたり資金を支払えなくなるリスク(デフォルト・リスク)からの影響の軽減が期待できます。また、プロの投資家(機関投資家)にしか買えない銘柄にも投資が可能です。このように、債券投資で最も難しい、「どの銘柄がよいかの見極め」をプロがやってくれるところこそがファンドで持つ意義といえます。債券を債券ファンドで持つことの主なメリットプロが銘柄を選択し複数銘柄に分散投資することで、発行体が破綻するリスクからの影響の軽減が期待できる。プロの投資家(銀行や保険会社などの機関投資家)にしか買えない銘柄にも投資できる。●ピクテ投信投資顧問が提供する、「ファンドベーシック」からの転載です。

2015年08月21日