不動産投資には「難しそう」というイメージがありますし、実際問題、興味があったとしてもなかなか一歩を踏み出せないもの。しかし、『不動産投資は地方に一棟買うことからはじめなさい!!』(竹居百合子著、総合法令出版)の著者は、そうは考えていないようです。■仕事の空き時間で不動産投資2006年から不動産投資をはじめ、今年で10年目になるという人物。現在の所有不動産はアパート・マンション8棟、戸数は100戸、家賃収入は6,800万円ほど。8月末には、総資産は6億4,500万円になる予定だというから驚き。しかも注目すべきは、著者が「特別な人」ではないという事実。2年前に独立するまでは23年間サラリーマン生活を送り、仕事の空き時間を利用して不動産投資をしてきたというのです。そんなことが本当に可能なのかと思いたくもなりますが、物件の選び方を間違えず、しっかり管理すれば、不動産投資は失敗する可能性がとても低いのだそうです。■成功するためのシンプルな法則ちなみに、不動産投資で成功するためのシンプルな法則は、次の3つ。(1)稼げる物件を探す(2)融資の審査をうまく通す(3)きちんと管理する本当にこれだけだけれど、この3つのことをするために、多くの人は時間を浪費しているのが実態。でも、「不動産投資は時間がなくてもできる」という認識を持つことが大切なのだそうです。■足りない時間をうまく使うコツとはいえ、「でも時間がない」という人は少なくないはず。そこで著者がオススメしているのは、お昼休みをうまく使うこと。意外にも思えますが、著者もお昼休み1時間のうち30分で不動産会社や管理会社、銀行と連絡をとってきたのだといいます。管理業はそれぞれのプロに任せ、大家である自分自身は、管理会社、修繕会社、清掃会社などをマネジメントするだけ。このやり方で、不動産投資をはじめて3年半で資産が億を超え、その後も徐々に増やすことができたのだとか。■不動産投資で最初にすべきことただし本書は、無責任に「いいこと」ばかりを並べ立てているわけではありません。つまり、たしかにお昼休みの30分を利用するだけで、一生困らないお金をつくれるけれど、「その前にすべき大切なこと」があるともはっきり述べているのです。それは、まとまった金額の頭金、つまり自己資金を用意すること。なぜなら銀行からは通常、物件価格の1~3割にあたる頭金を要求されるから。頭金ゼロ、全額融資の「フルローン」で買う人もいますが、初心者にとってこれは非常に危険な投資なのだそうです。だからこそ、安全に不動産投資をするなら、まずは自己資金を貯めることが大事だということ。たとえば3,000万円の物件を購入するなら、最低でも500万円くらいの頭金は必要だと考えるべきだといいます。*考え方が現実的で、説明も具体的なので、読んでみれば不動産投資が必ずしも手の届かないものではないことがわかるはず。将来のために、考えてみるのもいいかもしれません。(文/印南敦史)【参考】※竹居百合子(2015)『不動産投資は地方に一棟買うことからはじめなさい!!』総合法令出版

2015年07月20日

みなさんは、「投資」にどんなイメージを持っていますか?「怖い」「難しそう」「投資ってギャンブルよね」「誰かが得をすれば誰かが損をするゼロサムゲーム」「まともな人のすることではない」「投資はお金持ちがするもの」などなど。中には、「祖父の代からの家訓で、投資には絶対に手を出すなといわれています」という人もいましたよ。投資ってブラックなイメージがあるようですね。でも、そんな時、私はこう答えます。「あなたが思っているのは、投資ではありません。投機です」と。投機とは、つまり、ギャンブルです。ギャンブルは、勝つか負けるかわからない。結果に法則性がありません。運です。結果をコントロールすることは誰にもできないのです。パチンコ、競馬、競輪そして宝くじなど、「今度こそ!」と夢見て、お金を投じますよね。投資の結果はある程度コントロールできる「投資」はギャンブルではありません。偶然性に賭ける「投機」と違って、「投資」の結果には、ある程度の法則性があり、結果をコントロールすることができます。 第1回のコラム でお伝えしたように、「会社にお金を使わせてあげる」というのは、「将来有望な会社の株式を持つ」ということです。株主になることですね。言い換えれば、モノやサービスを作り出す会社のオーナーになることです。価値を生み出す会社の株を長期保有することで、その会社が成長し、あなたのお金も増やすことができるのです。これを「長期投資」といいます。一方、「短期投資」というのもあります。これは、株を売ったり買ったりして、株の値動きにかけて儲けようとするものです。デイトレードと言って、一日中株価をウォッチして、タイミングをみて売買するので、子育てやお仕事に忙しいママには難しい取引ですね。また、FX(外国為替証拠金取引)も、女性に人気があるようですが、これは、外国為替を使って短期の取引をし、円と交換する時の値段の変動と、金利で儲けようとするものです。為替自体が付加価値を生み出しているわけではないので、こちらも投機の対象だと思います。「投資」は、普通の人にこそ必要みなさんに今後ぜひして欲しいのは、月々の収入から少しずつ、長い期間をかけてコツコツ積立投資をすることです。できるだけ安定的にお金が増えていくように運用していきます。そのためには、何にどう投資していくのかが重要になります。どういう金融商品を持てばお金を安定的に増やしていけるかはこのコラムでお話していきますが、「資産運用をしていこう!」と決めたからと言って、勧められるままにファンドや個人年金保険などを買わないでくださいね。どういうしくみなのか、なぜお金が増えるか(儲かるのか)を理解できない商品や、「あなただけ特別に」などと、耳元でささやかれた時には手を出してはいけません。自分で理解できて、必要だと思う商品を持つことが大切です。そして、「投資ってお金持ちがするものでしょう?」と思っているあなた。お金が十分にある人は、むしろお金を増やす必要なんてありませんよね。「投資」は、普通の人にこそ必要なのです。少しずつコツコツと買っていく「積立投資」で、会社の成長を買って、のんびり資産形成をしていきましょう。次回は、「投資」をスタートするその前に、あなたの家計と支出について考えてみましょう。

2015年07月20日

なかなか給料が上がらないご時世だということで、投資や副業をする人が増えています。でも、どちらもそれほど甘くはありません。投資は相応のリスクを負うことになりますし、副業は自分の時間を削って作業することが必要です。しかし、『GO Banking Rates』は、わざわざそんなことをしなくても、2年間で収入を倍にする方法があると主張しています。それは、雇用者と昇給交渉をすること。雇用事情も大きく違うので、私たちがそのままのかたちで応用するのは難しいかもしれません。とはいえ雇用環境によっては、可能性がないとはいい切れないかも……。そこで、取り入れられそうなところだけを参考にしてみてはいかがでしょうか?ちなみに、大変なことのようではありますが気負いは不要。必要なのは自分の腕と、ちょっとしたテクニックだけだといいます。■1:結果を提示して交渉するあなたが競争の激しい分野でのエキスパートなら、年に一度しかない査定でのわずかな昇給を待つ理由はありません。福祉関係の仕事をしていたトーニャ・ラプリーさんは、2年間でなんと20,000ドル(約240万円)の給与アップに成功しました。彼女は仕事で11,000ドル(約132万円)利益を伸ばし、そのことを報告したのです。「利益をもたらしてくれる人材を、企業が手放すはずないでしょう?」たしかにデータは重要です。しっかり数字で示せる成果を出したのなら、迷わずアピール材料に使いましょう。キャリアコンサルタントのローリー・ラッサスさんは「多くの人が賃上げ交渉をする際、『ローンがあるから』とか『親の医療費が高いから』など、個人的な事情を説明してしまいます。会社にとって大事なのは、あなたの事情ではありません。あなたがいかに会社に貢献できるかを示しましょう」といいます。情に訴える交渉はやめて、数字を明示するべきだということです。■2:事業を立ち上げて交渉する事業を立ち上げるといっても、実際に会社を起こすわけではありません。具体例を挙げると、オンラインマガジンの編集者ブランドン・ターナーさんは、会社に利益をもたらす新しい方法を発見しました。それは、社内で事業を行なうことです。事実、新しい収入源を提案したり、それぞれの部署の報酬を交渉したりすることで、彼は自分の収入をたったの数カ月で2倍にすることに成功しました。こうした交渉を引き受けることで、社内の仕事はより円滑になり、仕事がうまくいくようになります。「企業とはwin-winの関係だ」とターナーさんはいいます。自分がしている仕事のまわりには、意外と収入を得るチャンスが転がっているもの。隙間の仕事を発掘して、逃さず収入につなげましょう。■3:学歴・資格を取って交渉する実力主義などといわれる時代ではありますが、まだまだ学歴や資格は収入を上げてくれるようです。ジェイソン・ヴィタッグさんは経営学の修士課程を修了後、カリフォルニアの支店長に抜擢されました。ボーナスも増え、収入は2倍です。中卒の人の平均年収は24,544ドル(約294万円)でしたが、専門科目の学位を持っている人の平均年収はなんと89,128ドル(約1,070万円)だというデータも。ただし、分野によっては大卒と大学院卒で、収入がそれほど変わらない場合もあります。学費のもとが取るかどうかは事前に調べたほうがよさそうです。■4:経験を武器に交渉するダン・デーマスさんは、軍人として働いた経験を買われ、政府の機密情報の管理の仕事をしています。収入は以前の3倍になりました。社員の教育はコストがかかるものです。雇用する側としては教育費用をできるだけ抑えたいもの。そのため、即戦力になれる経験は、どの分野でも武器になります。いつ辞めるかわからない新卒社員を採るよりも、多少給料が高くても、確かな経験を持った人材を採ったほうが企業にとって利益がずっと大きいこともあるのです。■5:退職をほのめかせて交渉するもし、会社が賃上げの交渉に応じてくれないのなら、辞表をちらつかせることもひとつの手段です。「私はここでなくてもやっていける。いつでもここを立ち去る準備はできている」ということを示すことで、会社にあなたを引きとめさせるのです。経験豊富な社員が辞めることは、企業にとっては損失です。あなたの代わりをまた一から教育しなおさなければならないことを考えれば、多少の賃上げの交渉には応えてくれる可能性が高いでしょう。ただし、これは自分の技術に自信が持てるようになってから行うこと。でなければすぐに辞表を受理されて終わりです。いかがでしたか?いずれも自分の仕事ぶりに自信が持てないと難しいものですが、収入は自分の能力についてくるもの。黙っていてお金がもらえるうまい話はありません。日々の努力で仕事の成果を挙げ、収入アップをめざしましょう!(文/和洲太郎)【参考】※How to Double Your Salary in Two Years-Go banking rates

2015年07月17日

技術評論社は15日、書籍『空き家は使える! 戸建て賃貸テッパン投資法』を発売した。著者は不動産投資家のサーファー薬剤師氏、価格は1,580円(税別)。○戸建て投資の魅力を伝授現在、日本では住宅の7~8戸に1戸は空き家となっている。しかし、このような空き家のうち実に7割以上が活用可能な状態にあるという。著者は空き家を中心に戸建て物件投資を行っており、現在は千葉県に7戸の戸建てを所有し、購入価格は1戸当たり平均318万円、平均表面利回りは24%を誇る。本書では、不動産投資に興味がある人や一棟物・区分物件の投資家などに対し、戸建て投資の魅力とノウハウをわかりやすく紹介している。主な内容は、「第1章 戸建て投資はいまがチャンス! そのワケは?」「第2章 戸建て物件購入記&物件の強みと弱み」「第3章 テッパンの戸建て物件はどこにある?」などとなっている。著者のサーファー薬剤師氏は1980年東京都足立区生まれ。薬科大学卒業後に薬剤師免許取得。オーストラリアにワーキングホリデーに行った後、帰国し、パート薬剤師のかたわら、輸入販売を手がけるが挫折。その後、著名不動産投資家の石原博光氏に出会い、不動産投資の勉強を始める。2012年に第1号の物件を取得。現在、大手不動産投資ポータルサイト「楽待」にコラムを掲載している。

2015年07月15日

わたしたちは、お金を稼ぐために毎日働いています。お金は生活を送る上でなくてはならないもの。それだけに、ともすればお金に振り回されてしまいがちです。今回は『nasdaq.com』の記事を参考に、お金に関する7つの名言をご紹介。豊かな人生とはなんなのかを考えるため、人生の先輩のことばに耳を傾けてみましょう。■1:「お金を稼ぐことは生きるための手段で、人生の目的ではない」ジョン・ウッデン勝率8割を誇ったアメリカの名バスケットボールコーチの名言。働いてお金を稼ぐのは生活のためですが、そのために家族との時間や自分の生活を犠牲にしてしまっては本末転倒。自分にとっていちばん大切なものはなにかということを自覚していないと、振り回されることになってしまう。それがお金の恐ろしいところです。■2:「まだ手にしていないお金は決して使うな」トマス・ジェファーソン第三代アメリカ合衆国大統領のことばです。稼いだ額より多くのお金を使えば、結局は借金を返すためにより多くの時間を仕事に費やさなければならなくなり、お金に働かされることに。当たり前のことですが、クレジットカードでの支払いやキャッシング、ローンなどで簡単に借金できてしまういまの世のなかでは、案外難しいことかもしれません。肝に銘じたいですね。■3:「お金を借りることは、自分の未来を奪うこと」ネイサン・W・モリスモリス氏は、負債のない家計やキャッシュフローを提唱し多数の著書のある金融の専門家です。このことばもジェファーソンの名言と同じく、借金の恐ろしさについて語っています。借金とは、未来のお金、つまり未来の労働時間を担保にしたものだということを忘れてはいけません。たとえそれが、家を買う場合のローンなど、きちんとした返済計画を立てて組む借金だったとしても。■4:「稼いだお金を欲しくもないものに使ってしまう人がたくさんいる…周りにイヤな印象を与えたくないという、それだけのために」ウィル・ロジャースロジャース氏は19世紀末から20世紀初頭にかけて活躍した、アメリカのコメディアンで俳優、社会批評家です。必要なものにお金をかけるのは当然ですが、他人によい印象を与えるために過度のお金を使うことは必要でしょうか?新しい靴や高価な服を買う前に、自分が働いた時間や労力に見合う買い物かどうかを考えたいものです。■5:「名声にはお金よりも価値がある」プブリリウス・シルスこれは、紀元前1世紀頃に活躍したローマの作家のことばです。お金の使いすぎや借金は、信頼を失うもと。一度失った信頼を回復させるのは大変です。そして名声は、お金よりはるかに価値があります。なぜなら、お金は使えばなくなりますが、名声はずっと続くから。それも、もしかしたら本人の寿命よりも長くかもしれません。約2,000年前を生きた先人の、本質を突く一言です。■6:「知識に投資すれば、ほかのどんなものよりも多くの利息がつく」ベンジャミン・フランクリンアメリカ独立宣言に署名し、合衆国建国の父のひとりといわれるフランクリン。お金に対する考え方も非常に前向きです。モノにお金を消費するよりも、知識を身につけるための肥やしにすべきだと説いているのです。知識があれば、条件のいい仕事を見つけるなど経済的な自由度を高められますし、もっとも費用対効果の高い買い物と言えるかもしれません。■7:「やりたいと思える仕事をしなさい。お金は後からついてきます」マーシャ・シネター最後は、著書が100万部のベストセラーとなった組織心理学者のことば。生活のために、やりたいと思う仕事を諦めることもあり得ますよね。それに対してシネター氏は、情熱を注げない仕事で必要以上に稼ぐよりも、やりたいと思える仕事で得られる収入でできる生活の方が人生を豊かにするのでは、と問いかけています。いかがでしたか?共感できるもの、できないものがあったかもしれません。それでも、とくに借金についてのことばにはハッとさせられますね。これらに共通しているのは「お金に振り回されない」ことと、「本当の意味で豊かな人生には、必要以上のお金は必要ない」ということ。未来の暮らしを豊かなものにするために、お金とのつき合い方をじっくり考えてみませんか?(文/よりみちこ)【参考】※7 Money Quotes That Will Make You Think Differently About Life―Nasdaq

2015年07月06日

「これから子どもにもたくさんお金がかかるのに、どうやってお金を貯めていけばいいの? そもそも、貯金でお金は増えるの?」「女性って長生きでしょう? 年金だけで足りるのかな」「インフレになるとお金の価値は下がるのよね? 預貯金だけじゃダメってこと?」そうなのです。私たちは、漠然とした不安に少しおびえています。あなたはいかがですか?でも、それはある意味、仕方ないのです。だって、これまで私たちは「お金」について、学校でも社会に出てからも学ぶ機会がなかったのですから。わからないから、なんとなく不安なんですね。医療や年金の制度について知らないばかりに、余計な保険に入りすぎていたり、勧められるままに金融商品を買って失敗したりという人もいるかもしれません。ゆるやかにインフレが進んでいる今、「お金についてもっと勉強したい」「なるべくリスクを抑えてお金を増やしていきたい」という女性が増えています。このコラムでは、普通のママが毎日の生活の中で、無理なくお金を「増やして」いけるようになるための方法を、1年間かけて学んでいきます。「お金」について、まったくダメ、自信がありません、という方も大丈夫。少しずつ学んで、お金を増やしていきましょう。そう、お金を「貯める」ではなく、「増やす」のです。これからの時代、お金は貯めるのではなく「増やす」べき「貯める」というのは、貯金箱や銀行の預貯金口座にお金をいれていくことです。貯金箱に入れた1万円は、いつまでも1万円のままですね。銀行に入れれば、ほんの少しは増えるかもしれませんが、今、それは本当に微々たるものです。お金を「増やす」というのは、1万円が1万500円になって、1万1,000円になって、1万2,000円になって…というように、少しずつ増えていくことです。昔は、銀行で定期預金すれば、お金はどんどん増えていました。定期預金金利が7%なんていう時代では、100万円を倍の200万円に増やすのに、10年間預けていればよかったのです。でも今は?1年間で0.025%の金利がつく銀行だと、100万円を倍の200万円に増やすのに、約2,880年もかかってしまいます。じゃあ、お金を増やすのにはどうすればいいの?そのためには、お金にも働いてもらう必要があります。私たちが、社会の中で働くように、お金に働いてもらうのです。自分がすぐに必要でないお金を、お金を必要としている会社に使わせてあげます。会社はそのお金を活用して、世の中に役立つビジネスをします。世の中に役立つビジネスを投資で応援すればお金も増える!たとえば、赤ちゃん用の体温計。うちの子どもたちが赤ちゃんの時は、熱を測るのに、体温計を口の中に入れて40秒くらいかかりました。でも今は、おでこにあてて1秒で検温できる体温計があるんですってね。なんて便利なのでしょう!この体温計を開発した会社は、資金を投入し、子育て中のママたちに喜ばれるもの、より便利なものを作り出したわけです。きっとたくさん売れて、会社は利益を上げ、より成長していくでしょう。会社は、お金を使わせてくれてありがとうと、収益の一部を皆さんに、「リターン」として戻してくれます。お金を使わせてくれたお礼というわけですね。このようにしてお金を増やしていくことを「投資」といいます。こうしてあなたのお金は増えていくのです。次回は、「投資」ってなんだか怖いって思っている、あなたのその勘違いについてのお話です。

2015年07月06日

大垣共立銀行と共立キャピタルは15日、共同で設立した「大垣共立アグリビジネス1号投資事業有限責任組合(OKBアグリビジネスファンド)」による第1号投資を実行した。OKBアグリビジネスファンドはアグリビジネスへの支援強化を狙い、2013年6月に開設した「アグリビジネスサポートデスク」の資金支援制度。将来性のあるアグリビジネス企業へ長期安定資金を供給することで東海地方のアグリビジネス発展に貢献しようと2014年3月に設立したもの。このたびの第1号投資では「農業生産法人 株式会社HighlandFarm東濃」が新規事業としてチャレンジする、資源循環型の農業構築を目的としたバナメイエビの閉鎖循環式陸上養殖(陸上において飼育水を濾過(ろか)システムで浄化しながら、循環利用する養殖方式。安定した環境下での飼育が可能で、病気が蔓延する心配が少ない)プロジェクトを支援するという。OKB大垣共立銀行はこれからも、グループの総合力を活かしてアグリビジネスの成長産業化を推進し、地域の「地方創生」を積極的に支援していくとしている。

2015年06月17日

アジアインフラ投資銀行とはなにか?最近何かと話題の中国主導の国際金融機関「アジアインフラ投資銀行(AIIB)」。2015年末からの本格始動を開始する予定ですが、AIIBの始動で東南アジアの状況も大きく変わる可能性があります。今回は、東南アジア地域において、AIIBがどのような影響を及ぼすのかこれまでの事実を鑑み、考察してみたいと思います。そもそもAIIBとはどのような機関なのか。AIIBは名前の通りアジア地域のインフラ開発を促進するための資金を融資するために創設される国際機関です。創設メンバーは全57カ国で、東南アジア諸国連合(ASEAN)全10カ国のほか、イギリス、フランス、ドイツなど欧州主要国、ブラジル、インド、ロシア、南アフリカのBRICS諸国、サウジアラビアなどの中東諸国が含まれています。今年5月にシンガポールで開催されたAIIBの第5回会合では、創設メンバー57カ国の代表がAIIBの設立協定に合意しました。また6月末には北京で創設メンバーによる協定署名式を実施する予定で、今年末の始動に向けて着々と準備を進めています。AIIB初代総裁はまだ決定されていませんが、元ADB(アジア開発銀行)副総裁の金立群・元中国財政次官が有力視されています。金氏はAIIBの設立準備事務局長を務める人物です。これまで明らかになったところでは、AIIB発足時の資本金は当初計画の2倍に相当する1000億ドル(約12兆円)になるとみられています。このうち、中国の出資比率は20%台後半になる可能性が高いといいます。©Singapore Tourism Board東南アジア諸国にとってのAIIBの存在意義なぜAIIBがこれほどニュースで取り上げられるのか。それは、米国主導の世界銀行・IMFによる国際金融システムに対抗する機関として創設される意味が非常に大きいからです。国際政治学の世界では、米国が覇権国家となれたのは世銀・IMFを中心にした国際金融システムによるところが大きいと見られています。また同時に、米国の覇権は新興国の台頭を背景に明らかに弱まっており、世界は多極化に進んでいるという見方が多くなっています。AIIB創設は、まさにこの多極化を象徴する出来事として見ることができます。東南アジア諸国にとっては、これまでインフラ開発するときの資金を融資してくれる国際金融機関は世界銀行かIMFしかありませんでした。しかし、世界銀行・IMFから資金を借りるときは、厳しい融資条件を受け入れる必要があり、マレーシアがIMFの融資プログラムを断ったケースに見て取れるように、この国際金融システムはインフラ開発をスムーズに進めることのできるものではなかったと言えるでしょう。そこに、米国と覇権を争う中国が、アジアのインフラ開発に特化した金融機関創設を発表したので、インフラ開発需要が高まる東南アジア諸国は真っ先にAIIB参加を決めたわけです。一方で、世界銀行グループで、アジアのインフラ開発を担当してきたADBはその存在意義を示すために、AIIBに対抗する必要がでてきました。これは、今年5月東京で行われた安倍首相の講演内容から伺うことができます。安倍首相はこの講演で、官民の資金を総動員し、アジア地域で良質なインフラ開発を促進する構想を正式に発表し、日本とADBによる支援額を現在より30%増やし、今後5年間で1100億ドル(約13.3兆円)にするというものです。明らかにAIIBに対抗する意識を読み取ることができると思います。東南アジア諸国にとっては、インフラ開発資金を借りられる先と額が増加することを意味し、今後東南アジアのインフラ開発は加速していくことになるでしょう。ADBは国際金融機関なのに、なぜ日本がここまで肩入れするのか、と疑問を持つ方もいるかもしれません。しかし実際は、世銀・IMFを取り仕切る米国の同盟国である日本がADBを創設以来取り仕切っています。それは、出資比率と歴代総裁を見てみると明らかです。2013年時点のADBの最大出資国は日本(出資比率15.7%)です。米国の出資比率は15.6%と2番目で、米国から日本がADBを任されている構図がお分かりかと思います。また、ADBの歴代総裁は全員が日本人で、前総裁は現日銀総裁の黒田東彦氏でした。このような構図があるため、米国と日本は一緒になって、世銀・IMFとADBの存在意義を相対的に低下させてしまうAIIBの動きに懸念を示しているのです。©ASEAN-Japan CentreAIIBとADBによる競争で、東南アジアのインフラ開発は加速するか?インフラ開発の中でも、交通インフラの整備が進むことが予想できます。中国は陸・海上の壮大な経済圏「シルクロード(一帯一路)」構想を実現しようとしています。一帯一路とは海上と陸上のインフラを整備して、アジア・中東・欧州をつなぐ巨大経済を創りだそうというもの。海上では中国から南シナ海・インド洋を経由し、欧州に向かうルートと、南シナ海から南太平洋に延びるルート、陸上では中国から①中央アジア・欧州・ロシア、②中央アジア・西アジア・地中海、③東南アジア・南アジア・インド洋の3ルートを整備することを計画しています。これに伴い、日本もADBを通じてアジア地域における交通インフラ整備に力を入れることが予想されます。実際に、タイでの高速鉄道建設プロジェクトでは日本と中国が競り合い、結果日本の新幹線を建設することで合意しています。またマレーシア―シンガポール間でも高速鉄道建設が計画されており、日本政府はここにも新幹線を売り込もうと、安部首相自らトップセールスをしかけています。東南アジア諸国にとって資金調達先を選択できるようになるということは、競争の原理がある程度機能し、資金を借りやすい環境が整うことが予想されます。そうなれば、インフラ開発が遅れていた地域もこれまでより速いスピードで発展できる可能性があります。©ASEAN-Japan Centre©ASEAN-Japan Centre観光にも影響が及ぶでしょう。インフラが整えば、観光産業も盛り上がることが見込まれので、これまで行ったことのないような場所に旅行できるようになるかもしれません。シンガポール―マレーシア間の高速鉄道が完成すれば、これまで6時間かかっていたクアラルンプールとシンガポールの移動は1時間30分に短縮されると言われています。またタイやラオスなどにも高速鉄道が建設される可能性もあります。新幹線でいろんなところに旅行することが、東南アジアでもできるようになる日もそう遠くはないでしょう。(text : 細谷 元)アジBiz ~1分で読める東南アジアのビジネス情報~その他の記事を読む>

2015年06月17日

日経平均株価が2万円台を回復するなどの投資環境の変化で、これまで投資に興味がなかった人でも、投資をやってみようかと心の片隅で思い始めた人も多いのではないだろうか。若い世代にとっても、ここ数年は給料を貯金に回す傾向が見られたが、最近の株高で、投資に興味を持つ人が増えているようだ。そうした中、エイト証券が「スマホ世代向け」に提供を始めたのが『8 Now!(エイトナウ)』という国際分散投資サービスだ。今回は、同社代表取締役社長の飯盛信文氏に、『8 Now!(エイトナウ)』のサービス提供にいたった経緯や、そのサービス内容についてお伺いした内容を紹介したい。飯盛社長へのインタビューの前に、『8 Now!(エイトナウ)』のサービス内容を簡単に説明したい。『8 Now!(エイトナウ)』は、オンライン上の8つの質問に答えるだけで、顧客のリスク許容度や投資目的に沿った最適なポートフォリオを提案。ポートフォリオは、米国大手の投資調査・運用会社であるMorningstar Investment Management(モーニングスター・インベストメント・マネジメント)社が開発したアルゴリズムを用いて作成され、海外の株式・債券など異なる資産を組み合わせた米国市場に上場されたETFで構成される。また、市場の動向に基づき、自動的にリバランス(構成銘柄や構成比率の見直し)される。価格は約1万円(88米ドル)から始めることが可能。ポートフォリオ評価額の0.88%(年率・税抜)の投資顧問料を月額で支払う。追加の手数料や違約金はなく、顧客の自由な判断で追加購入・売却を行うことができる。24時間365日、PC、タブレット、スマートフォン、どんなデバイスからでも、すぐに顧客のポートフォリオの損益を確認できる。○「エイト証券」ってどんな会社?――『8 Now!(エイトナウ)』のサービスを簡潔に表現していただけますか?一言で言いますとラップ口座の一種で、国際分散投資をしてみませんかという商品です。それも敷居の高い話ではなくて、非常な小口で投資ができます。88米ドル、約1万円から海外のポートフォリオを組んで投資ができる画期的なサービスです。今年の5月26日にサービスを開始しました。――それまでエイト証券さんというのは、どういったサービスをされていたのでしょうか。私どもは、基本的には証券会社と名のつくとおり、株の取引仲介をしている会社ですが、ちょっと違うのは、一般的には野村證券さんを初めとした証券会社、あるいはオンラインの証券会社のSBI証券さんなどと異なるのは、日本株をやっていない点です。たぶん、一般の投資家のイメージで証券会社というと、たとえば東京証券取引所の株を売ったり買ったり、あるいは投信を販売したりと、そんなイメージがあると思うのですが、私どもの特徴は、外国株を中心に扱っているということです。――外国株というと、どちらの株になりますでしょうか。私どもは、昨年3月に社名変更をしたのですが、それ以前はユナイテッドワールド証券という社名で、社歴自体は長く13年ほどこの商売をしております。香港の取引所に上場している株式の仲介業をしてきました。社名変更後の昨年4月からは、アメリカの証券取引所に上場の株の取り扱いも始めました。――なるほど。中国株と米国株を取り扱ってらっしゃるんですね。実は当社はオンラインでの中国株のパイオニアでして、あまり知られていませんが、大手さんの会社のシステムを全部私どもがやっていました。一時期大きな中国株ブームがありましたが、当時、日本の投資家から香港への投資というと、たぶん、システム面での半分以上のシェアは当社が持っていたと思います。○米国市場のETFを組み合わせると、国際分散投資が可能に――知る人ぞ知る、という感じですね。『8 Now!(エイトナウ)』のサービスは"国際分散投資"ができるということですが、御社のそうしたバックグラウンドを背景としたものと言っていいのでしょうか。"国際分散投資"と言葉だけで言うと、いろんな市場の株を買っているようなイメージがあると思いますが、そうなると手間もかかるし、コストもかかってしまいます。かつ、個別の株を買っていくと、各国ミニ株もありますが、基本は単位株がありますので、今お話しした1万円という非常に小さなお金では投資ができません。ただ、お聞きになったこともあるかもしれませんが、実は米国の市場は、ETF(上場投資信託)の銘柄数がすごく多いんです。ETFは株と同じようにいつでも売ったり買ったりできるのが特徴でして、資源とか通貨、いろんなところに投資をしている。インデックス投信というものですが、これが米国にはたくさんありまして、米国市場のETFを組み合わせると、必然的にいろんなところに投資をするのと同じ効果が得られるのです。○『8 Now!(エイトナウ)』は「コストが安い」「手間いらず」が特徴――『8 Now!(エイトナウ)』では、ETF(上場投資信託)を活用して、国際分散投資を行うのですね。そうです。また、ETF(上場投資信託)は、非常にコストが安いのも特徴です。――なるほど。『8 Now!(エイトナウ)』のコンセプトはいくつかありまして、まず第一は、若い層に参加してほしい。ここ1年は株価が好調ですが、ここ10年、15年はあまりいい投資環境ではなくて、若い層が投資の世界に入ってきてないんですね。昨今、各社さんが手をうったり、国としても投資の方に目を向けてもらうためにNISA(少額投資非課税制度)を創設したりしていますが、なかなか難しい。そこで我々は、特に25歳ぐらいから35歳ぐらいまでの若い層に投資をしていただくためには、何が必要か考えました。我々の今の品揃えから見ると、アメリカや香港の個別株を買うというのは、投資に慣れていないとなかなか難しい。また若い方々は仕事などで時間に追われている人もいて、手間がかかるものも難しい。そこで、コストも安く、手間もかからず、手軽に投資ができる『8 Now!(エイトナウ)』のサービスを開発しました。○スマホで見ると一番きれいに見えるように設計――実際に見せていただけますか。これが『8 Now!(エイトナウ)』のページです。ここに口座をつくってくれた方はログインしてからとなりますが、口座をつくってなくても、ニックネームでいいのでお名前を入れていただいて、Eメールアドレスを入れていただくと、ポートフォリオを組むという作業が始まります。実はこのようにPCでもできますが、若い方々とお話しして分かったのは、PCをあまり見なくて、ネットはほとんどスマホで見るという方々が多いことです。ですので、『8 Now!(エイトナウ)』は、スマホで見ると一番きれいに見えるようにつくってあります。――まさに"スマホ世代向け"なんですね。ポートフォリオを組むときは、どんな質問をされるのですか。どんな投資がお好みですかとか、どれぐらいの投資期間をお考えですとかとか、です。見た目はシンプルに作っていますが、裏では最先端のロボ・アドバイザーが走っています。8個答えていくと裏でアルゴリズムが走るのです。○モーニングスターのアルゴリズムが銘柄選定――人工知能(AI)みたいな感じですね。まさにその通りです。実は当社の社員が開発したわけではなくて、米国のモーニングスターという、信託評価とか、調査とか、投資顧問をやっているこの世界ではかなり有名な会社がありまして、そこが持っているアルゴリズムと契約し、それが裏で走っています。――銘柄を選ぶのはアルゴリズムなんですね。質問をすると、答えた人の投資性向や、債券、株式、その他の投資割合、北米、アジアなど投資先の地域がこういう比率で組まれました、という結果が出てきます。これは具体的なETFの銘柄としても表示されます。実はこれだけでは終わりません。○「リバランス」で自動的に組み入れ銘柄を組み換え――と言いますと…今日はこの組み合わせが一番いいけれども、来年この組み合わせがいいとは限らないじゃないですか。マーケットが動いていますから。そこで、人工知能が裏側で、ある定点で検証を常にしています。例えば、どこかで非常に大きな経済事象が起こったとか、あるいは為替が動いたとか、マーケットが暴騰した、暴落したというようないろんなケースにおいてポートフォリオの見直しを行います。これを「リバランス」といいます。――組み入れ銘柄の組み換えが自動的に行われるわけですね。人工知能だけではありません。この商品、強烈なのは投資顧問料以外、一切いただかないんです。○投資顧問料の比率は0.88、1万円のポートフォリオで年間約90円――投資顧問料の比率は0.88となっていますが…たとえば1万円のポートフォリオですと、1年間で90円ぐらいしかいただかないのです。――かなり低く感じます。はい。まず、『8 Now!(エイトナウ)』を広げたいのです。投資リテラシーが固まっていない方々に、まずは触れていただきたいのです。投資額が1万円なら、多くの若い方がその意欲をお持ちだと思うんです。――ちょっとしたゲーム感覚と申し上げても大丈夫ですか。はい。たとえば、投資にも自己満足が必要です。その満足は人によって違うのですが、何となく思っているのは、語弊があるかもしれませんが、USドルを使って海外のポートフォリオを持っているという行為が"カッコイイ"という感覚です。ファッショナブルというような意識を持っていただくのもいいと思います。――USドルを少額でも持つことで、経済ニュースなどに興味を持つきっかけにもなるかもしれませんね。本日はありがとうございました。飾らなく話してくれる飯盛社長の語り口が印象的なインタビューだった。全ての資産を預金で持つことに不安を感じる人は多いと思うが、その不安をどう行動に転換したらいいのか分からない人も多いのではないだろうか。その一つの選択肢として、『8 Now!(エイトナウ)』もアリではないか、と感じさせられたインタビューだった。興味がある方はこちらからアクセスしていただきたい。

2015年06月11日

クレディセゾンは1日、シード・アーリーステージの国内ベンチャー企業に投資を行う「セゾン・ベンチャーズ」を設立したと発表した。国内カード業界では初のコーポレート・ベンチャーキャピタルとなるという。セゾン・ベンチャーズでは、これまでクレディセゾンがクレジットカードビジネスにおいて培ったリテールファイナンスのノウハウとグループの顧客基盤、革新的な商品・サービス、多種多様な提携パートナーといった資産を活用し、投資先ベンチャー企業の成長をサポートする。主な投資対象は、「金融×IT(Fintech)」の分野で次世代の金融・決済ソリューションの創造に挑戦する意欲的なベンチャー企業、カード会員資産や永久不滅ポイントなど、クレディセゾン固有の経営資源を活用し、日常の生活や消費シーンを大きく変える可能性を秘めたインターネット・モバイル関連のベンチャー企業などとなる。今後は、「変化に対応できるノンバンク」として、クレジットカードをはじめとする多彩な決済サービスの提供、リース事業やファイナンス事業といったノンバンクビジネスの強化、ネットビジネスを通じたフィービジネスの拡大、ASEAN諸国への本格的な参入など、持続的な成長を実現するための基盤構築に向け、ベンチャー企業との連携を強化し、新たな収益源を確立していくという。

2015年06月01日

お金が貯まらない人のキマリ文句に、節約しているのに、家計簿をつけているのに、積立をしているのに……というセリフがあります。お金が貯まらないのは、お金との付き合い方ではなく、生活の仕方=家の片づけに原因があるようなのです。○風水師も断言。金運をアップするには"断捨離"以前、風水師の方に金運アップの方法を取材したときのことです。「西に黄色や金色のもの置くといい、通帳や貯金箱は北の方角などといいますが」と聞いたところ、「それよりも、まず"断捨離"をして家を片づけるのが一番です」といわれました。というのは、両手にモノをいっぱい持っていたら、欲しいものがあっても持てません。それと同じで、モノがあふれて余裕がない家にはお金がやってこないというのです。確かにモノがいっぱいあると、すべてを管理できないためムダが生じます。たとえば、何となくセールで買ってしまった洋服、どうせだからとまとめ買いしたけれど着ていないTシャツや下着、掃除をしようと買い揃えたけれど使わないままホコリをかぶっている洗剤、安いから買っておいたけれど賞味期限切れになってしまったレトルト食品、料理番組を見て作ってみようと思った献立のために買ったけれど1度しか使っていない調味料……。家の中をよく見ると必要ないもの、なくても困らないものがいっぱいありませんか。実はこれらの買い物が、お金の貯まらない最大の原因なのです。○家の整理の前に、自分の思考を整理してみる引っ越しをしたとき、驚くほどたくさんゴミが出たことはありませんか? 引っ越しというきっかけがあるとモノを処分したり整理したりするのですが、時間が経つうちにモノが増え、家の中が雑然とした状態になってしまいます。これは、どうしてでしょう? それは自分にとって必要なもの、必要でないものの整理ができていないことが大きな理由です。アメリカで生まれた「プロフェッショナル・オーガナイザー」という職業があります。収納の問題を解決してくれるプロなのですが"オーガナイズ"という言葉通り、単に片づけるだけでなく時間や情報、暮らし方などもサポート。この考え方を日本人向けに体系立ててまとめた「ライフオーガナイズ」という整理術に、いま私は注目しています。空間の整理よりも思考や感情の整理を重要と考え、単にモノを捨てたり見た目を整える収納ではなく、自分なりの片づけ方や収納方法を見つけることで、生活全体をスムーズにするというのが考え方の基本。確かに自分の考え方がハッキリしてくると、「不要なものはどんどん処分できるようになる」→「必要なものはより機能的に保存しようと思う」→「モノの居場所がハッキリしてくるので散らからない」、などリバウンドもしにくくなります。○まずは、モノを選別して減らすことからはじめようお金がたくさん入ってくる家にするためには、モノを「減らす」「整理する」「維持する」ことが必要です。上図はライフオーガナイズが提案する、モノを減らすときの考え方のひとつ。右下の「使っていない・気に入っていない」は処分、左上の「使っている・気に入っている」は残します。悩ましいのが右上と左下ですが、無理にどちらかに決めようとせず迷った場合は保留にし、少し時間が経ってから再考します。すると、不思議なことに意外と簡単に結論が出るものです。お金が貯まらないと感じている人は、押入れ一カ所、クローゼットひとつから整理を始めてみましょう。ムダがなくなると、知らないうちに節約できることを実感できるはずです。<著者プロフィール>鈴木弥生編集プロダクションを経て、フリーランスの編集&ライターとして独立。女性誌の情報ページや百貨店情報誌の企画・構成・取材を中心に活動。マネー誌の編集に関わったことをきっかけに、現在はお金に関する雑誌、書籍、MOOKの編集・ライター業務に携わる。ファイナンシャルプランナー(AFP)。

2015年05月26日

草食系男子、肉食系女子ーー。昭和の頃は、男が主導権を握るのが当たり前でしたが、今は立場が逆転。恋愛や仕事に積極的になれない内気な男性が増えています。世の中的にも、「頼りない!」「使えない!」など男性に対するバッシングって何かと多いですよね。その原因は“時代の流れ”だけでなく、女性側にもあるのではないでしょうか。■合コンに現れる「モンスター女」都内の飲食店で、合コン中の大学生グループに遭遇したというAさん(26歳)は、「最近の女の子が積極的すぎ。あれじゃ、男の子も逃げちゃいますよ」と話しています。「合コン中は、ずっと女の子が話しっぱなしで、男の子はつまらなさそうにしてたんですよ。そろそろ解散ってなったときに、女子たちがちょっと不機嫌そうに『私たちの連絡先きかなくていいの?もう帰っちゃうよー』と男子たちに圧力をかけてたんです。男子たちは怯えながら『あっじゃあ…』って聞いてたんですけど」やけに自信満々な女子たちですね。ひょっとしたら、「最近の男は、全員草食系。女の子に連絡先も聞けないのか」ってバカにしているのかもしれません。でも、男性から言わせれば、出会いの場で好みの女性をみつけたら、連絡先ぐらいきいておくもの。何も聞かずに帰るのは、「2回目はないな」と思われたからなのでしょう。■付き合うとモンスターに豹変する女頼りがいのない草食男子を彼氏に持つBさん(21歳)は、彼が考えたデートプランにどうしても文句をいってしまうと言います。「デートは基本彼が提案してくれるのですが、どうしても乗り気になれない場所ってあるじゃないですか。店名を言われて気に入らないと、『えっここなの?』って喧嘩腰に言っちゃうんです。そうすると彼氏は寂しそうに『ごめん…』としか言わなくて。全部任せたのに、つい怒ってしまうんです」女の子は優しく答えてくれる男性に惹かれてしまいますよね。優しい彼氏にはつい甘えてしまうもの。何を言っても許してくれるってわかると、強くあたってもいい存在になるのでしょう。■女の自立が男を弱くした?男女の恋愛模様をのぞき見しただけでも、出るわ出るわ・・・モンスター女のエピソード。ちなみに筆者は、高校生のときに担任の先生(男)から「男は踏み台だよ」と言われたことがあります。先生によると、この言葉は「男は外では威張っているけど、家では奥さんに尻を敷かれている。男は単純だから、褒めれば何でもやる。いざ口げんかとなれば、女に勝てない。だから、彼らをうまく使いこなす術を身につけたほうがいい」という教えらしいのです。これまで女性が弱い立場のイメージがありましたが、今の男女を見比べると、女性の方が強くなっているのではないでしょうか。「一人で生きていく力強い女性が増えたこと」と「草食系男子が増えていること」は、関係しているように感じます。

2015年05月21日

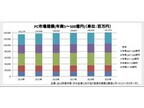

ノークリサーチは、2015年中堅・中小企業におけるPC関連の投資規模と今後の投資意向に関する調査の分析結果を発表した。この調査は、全国の農業/林業/狩猟業/漁業/鉱業を除く、年商5億円以上~500億円である国内民間企業の、企業経営もしくはITの導入/選定/運用作業に関わる職責者を対象に、2015年1月~4月に実施されたもの。有効回答件数は771社。調査結果からは、PC更新サイクルが徐々に長期化しており、今後、Windows 10やスマートデバイスの影響も検討が必要となることがわかった。PC関連投資規模の平均成長率(2014年~2019年)は0.86%となっており、ほかの投資分野と比べて低い値だという。その大きな要因の1つがWindows XPが長期間にわたって使い続けられたことなどに起因するPC更新サイクルの長期化が挙げられている。今夏~秋にリリースが予定されているWindows 10ではリリース後の1年間、Windows 7/8.xを対象とする無償アップグレードがSA契約の範囲内で提供される予定だ。また、Windows 10における機能強化などは「バージョンアップ」とは異なる「サービス形態」で提供される予定。中堅・中小企業においてもWindowsはPC向けOSの大半を占めるため、Windows 10の発売によってPC更新サイクルにも大きな影響を与える可能性が考えられる。また、年商30~50億円の企業ではPC更新にやや消極的で、企業規模と投資意向は必ずしも比例しないことも明らかとなった。なお、同調査で「PC関連」とされるものは、従来存在するPCハードウェアを導入する形態だけではなく、仮想化したサーバ上で複数のPC環境を動作させる「仮想PC型(VDI)」や、サーバ上のアプリケーションを複数ユーザーで共有する「共有サービス型」、各PCを遠隔操作する「1to1型リモートアクセス」、仮想PC型VDIをSaaS形態で利用する「DaaS」の利用形態も含めて算出されている。長期化するPC更新サイクルへの対策を講じるためにはPC販売にとどまらない視点の拡大が重要となってくるとも述べられている。

2015年05月20日

京浜急行電鉄は5月13日、平成27年度の鉄道事業設備投資計画を発表し、鉄道事業において総額約207億円(うち安全対策設備投資は約177億円)の設備投資を行うことを明らかにした。具体的には、高架橋耐震補強工事、法面防護、トンネル補修、橋梁補修などの防災・地震対策が積極的に行われるほか、ホーム隙間・段差解消など駅の改良工事、車両の新造・改造・更新、列車無線の改良工事、大師線連続立体交差事業(第1期)工事などの安全対策も実施される。約43億円かけて、新型車両として「新1000形」が20両新造され、現行車両の2100形が24両更新される。駅改良工事としては約25億円をかけて、ホーム隙間・段差を解消する工事が黄金町駅と三崎口駅で行われ、金沢八景駅・神奈川新町・日ノ出町駅・逸見駅・堀ノ内駅・穴守稲荷駅で、駅舎改修・改築が行われる。

2015年05月14日

東急電鉄は5月13日、2015年度の鉄軌道事業設備投資計画を発表した。同社は、2015年度に鉄軌道事業で総額482億円の設備投資を行う。同計画によると、田園都市線の6ドア車45両の4ドア車への置き換えを開始し、車両のドア位置の課題を解消することにより、従来のホームドア設置計画を10年以上短縮する。2020年を目標に東横線・田園都市線・大井町線全64駅にホームドアを設置し、今年度は、東横線の都立大学駅、新丸子駅、元住吉駅、大倉山駅、菊名駅、田園都市線の宮前平駅、大井町線溝の口駅など10駅で工事に着手する。踏切安全対策として、昨年度から、踏切内を立体的に検知できる3D式の踏切障害物検知装置の設置を開始しているが、今年度は、妙蓮寺-白楽駅間などで光線式から3D式へ更新するほか、緑が丘-自由が丘駅間の未設置場所への新設を含め、15カ所への設置を目指す。また、五反田駅などの駅改良工事やあざみ野駅などのホーム屋根ふきかえなどの施設更新を行うなど、長寿命化工事・施設更新・ホーム屋根補強工事などの減災対策も行われる。バリアフリー対策としては、用賀駅や宮前平駅にエスカレーターを新設するほか、菊名駅などでは、複数のバリアフリー経路を確保するため、エレベーターを増設する。さらに、雨の日でも快適に利用できるよう、鷺沼駅、たまプラーザ駅などでホーム屋根を延伸する。

2015年05月14日

多かれ少なかれ、誰の人生にもお金の悩みはつきもの。そこで読んでおきたいのが、『お金の不安が消える本』(さとうやすゆき著、KADOKAWA/角川学芸出版)です。著者は、15歳のとき北海道から単身上京し、皿洗いを経て営業マンに転身。その後、宝飾品のセールスで日本一、教育関連の営業で世界一の実績を打ち立てたという人物。現在はレストラン経営をはじめ、70店舗を展開しているそうです。いわば、「お金がないとき」の焦りや不安も、「お金があるとき」の不安も経験済み。だからこそ、ひとつひとつのことばには、強い説得力があるのです。貯金についての印象的な部分をピックアップしてみましょう。◼お金に恵まれない人の共通項︎お金に恵まれない人は、法則に反したことをやっている可能性があるのだとか。いい方を変えれば、収支が崩れている場合が多いということ。入るより出る方が多ければ、お金はなくなって当然。しかし、そんな単純明快なことに気づいていない人が多いということです。◼︎お金が貯まる「ダム式貯金法」そこで、お金が入ってきているにもかかわらず貯まらないという人は、「ダム式使い方」にするといいと著者は記しています。ご存知の方もいらっしゃるかもしれませんが、これは松下幸之助さんが唱えた「ダム式経営」になぞらえたもの。川にダムをつくり、水を貯めて流量を安定させるように、資金や生産設備、人員等を貯え、景気などに左右されない安定的な経営を常に心がけること。それがダム式経営の考え方。同じように、ダムに貯まっている水(お金)は使わず、そこからあふれ出た水(お金)で生活すればいいというのが「ダム式使い方」。◼︎お金と一緒に運もやってくる大切なのは、たった1,000円でもいいから、先月よりも貯金を増やしていくこと。いつでも使えるお金をしっかり貯めておけば、気持ちに余裕が持てる。また、貯まったお金をうまく投資すれば、より確実に増やすこともできる。そして少しずつ貯金をしていけば、運も少しずつ自分の方にやってくる。そんな発想。ただし、毎月1,000円でもかまわないとはいえ、著者には「より良い手段」としてオススメしたい手段があるといいます。それは、月々の貯金額をしっかり決めておき、それ以外のお金でやりくりする方法。「ダム式経営」と同じく、「ダム式使い方」だとお金は減りません。目先のお金を追いかけなくてすむ生活をつくり上げれば、お金は自然に寄ってくるわけです。そして、資金面での余裕があれば、気持ちにもゆとりが生まれ、アイデアもいくらでも湧いてくるようになるもの。そうすれば、好循環が生まれるということです。(文/印南敦史)【参考】※さとうやすゆき(2015)『お金の不安が消える本』KADOKAWA/角川学芸出版

2015年05月10日

人生はお金だけじゃありません。でも、お金はやっぱり無いよりある方がいいですよね。毎日そんなにたくさん使っているわけじゃないのに、なぜか貯金が増えない……。そんなあなたに、『Entrepreneur』より4つの習慣を紹介します。この4つさえできれば、億万長者も夢じゃない!今日から使える、どんどんお金が貯まるメソッドをご紹介します。■1:支出を4つに分ける自分が使ったお金を把握することは、お金をためる1番の近道です。まずその支出を“有害” “生産的” “保守” “ライフスタイル”の4つに分類しましょう。“有害”は過度に高級なもの、現金がないのにクレジット決済で買ってしまったものなどを分類します。また、使わないのに買ってしまったもの、よく考えたらあまりいらなかったものもこれに分類しましょう。自分にとって有益ではない支出は、すべてここに分類するようにしましょう。“生産的”は逆に自分にとって有益な支出を分類します。例えば、新しい人材を雇うための支出やビジネスの投資などはここに分類します。また、自分への投資ということで、習い事や健康的な食事のための食べ物、ジムへ通うなどの費用もここに入れましょう。“保守”は、健康や家族のために使うお金です。保険料や家族と過ごすための支出はここに分類します。車の保険などもここに入れましょう。最後に“ライフスタイル”は人生を楽しむための費用です。旅行に行ったり、服を買ったり、最新の電子機器を買ったり、生活にうるおいを与えるためのものに使うお金を分類します。こうして分類すると、簡単に不要な支出を減らすことができます。“有害”に分類されるものを減らしていけばいいのです。そしてその分を“ライフスタイル”や“生産的”に足していきましょう。まずは目で見て自分の支出を確認することで、貯金できる生活スタイルに変わっていきます。■2:買い物で気分転換しない仕事でストレスがたまったときはショッピングという人もいるかと思いますが、実はこれ、ストレス解消にもあまりよくないんです。ショッピングによって確かにストレスは解消されます。ただし、それはほんのわずかな時間だけ。またすぐに新しいものが欲しくなってしまい、物を買った喜びは長続きしません。気分転換にショッピングするのはやめましょう。気分転換したいときは、家族や友達と話したり、運動したりするほうが効果的です。また、オススメなのは楽しい計画を立てること。ちょっと旅行に行く、温泉でゆったりくつろぐ、おいしいディナーを食べる……。こんなちょっとしたぜいたくなプランを計画するのです。費用は“ライフスタイル”から出しましょう。計画を立てているとそれだけでワクワクしますよね。実行するしないに関わらず、ショッピングするよりも気持ちがやすらぎます。自分が経験したことの喜びは、物を買った喜びよりもずっと長く持続するものです。イライラしたら楽しい計画を立てましょう。■3:計画的にローンを組む「ご利用は計画的に!」なんて金融機関のCMみたいですが、支払いは本当に計画的に考えた方がよさそうです。まずできるだけローンは組まないようにしたいですが、ビジネスなどでそうもいかないことも多いでしょう。やむを得ずローンを組む場合は、少しでも手数料や利子が低くなる方法や金融機関を徹底的に探しましょう。もし今ローンを組んでしまっていて、支払い状況が深刻なら、お金のプロであるファイナンシャルプランナーに相談しましょう。利子の払いすぎなどを防いでくれます。早めに対策を講じることが大切です。■4:賢く投資する支出を減らすだけではなかなか貯金は増えません。収入も増やす必要があります。収入はどうやって増やせばいいのでしょうか?ズバリ答えは株です。研究化学者やパイプ製造業をしていた人でも、株に投資することで億万長者になることができます。退職後に真剣に投資に取り組んで、今は座っているだけでお金が入ってくる立場の人もたくさんいます。株式市場の仕組みを勉強することで、どんな仕事をしている人でも億万長者になれるのです。まずは基本的な仕組みを勉強しましょう。次に自分で少しずつ投資してみます。『Robinhood』というアプリは、投資する前に気になる企業の株の価格を追跡してチェックすることができます。慣れてきたら金額を大きくしていきましょう。ポイントはあまりいろいろなところに投資しないこと。じっくり市場の様子を観察して、ここという企業に投資しましょう。あちこちに少しずつお金をばらまいたのでは、小さく利益を出しても、他で小さく損失を出して結局プラスマイナスゼロになってしまいがちです。投資はお金を増やすのに非常にいい手段です。しかし、なんとなく投資してはいけません。必ずよく勉強して、市場の様子を見てから始めるようにしましょう。支出を減らして収入を増やす。単純ですが実際にやるのはなかなか難しいですよね。お金をためるのはある程度時間がかかるもの。長い目で見て、自分にできることからコツコツ始めてみましょう!【参考】※4 Smart Money Habits to Help You Earn Your First Million Dollars-Entrepreneur

2015年05月08日

住友生命保険は5月1日、みさき投資が運用する「みさきエンゲージメントファンド」への投資を決定したと発表した。金融庁による「日本版スチュワードシップ・コード」の公表は、機関投資家と投資先企業との対話(エンゲージメント)により、企業の収益性を高め持続的成長と株式価値向上を促進することを目的としているという。同社は、2014年8月に「日本版スチュワードシップ・コード」の受入れを表明するとともに、投資先企業への「議決権行使ガイドライン」を公表し、長期保有を目的とした機関投資家として、投資先企業との対話を通じて株式価値向上を図る活動を行っているという。みさき投資は経営戦略コンサルティングおよび資産運用業界出身者を中心として設立された独立系のエンゲージメント投資専業運用会社であり、投資先企業の中長期的な企業価値向上を目指して、対話活動を展開しているという。同社は、みさき投資の運用するファンドへの投資を通じて、同社のエンゲージメント活動の促進につながると認識しているという。また、みさき投資へ人材派遣を行うことで、中長期的な投資手法やエンゲージメント手法・ノウハウを取得し、同社の投資先企業への対話活動を強化していくとしている。今後も、投資先企業との対話活動を積極的に行うことによって、同社の収益力ならびに投資先企業との対話活動の強化を図り、長期的な契約者利益の向上につとめていくとしている。○みさき投資が運用するファンドの概要名称:みさきエンゲージメントファンド投資予定日:6月1日投資金額:30億円投資コンセプト:「働く株主」のコンセプトのもと、高い競争力と優れた経営陣を擁する上場企業を厳選し、中長期投資を行う。経営陣との建設的な対話(エンゲージメント活動)を通じて企業価値向上に資することで、中長期的なリターン実現を目指す

2015年05月07日

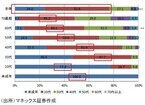

マネックス証券は28日、相場環境や投資・資産運用を始めた年代などに関するアンケート調査の結果を発表した。それによると、回答者全体の66%がもっと若い年代から投資・資産運用を始めたかったと考えており、そのうち約8割が「未成年」・「20代」から投資・資産運用を始めたかったと回答していることがわかった。同調査は、4月10日~13日にインターネットを通じて行われ、917件の有効回答を得た。個人投資家に、投資・資産運用に興味をもった年代についてたずねたところ、回答者全体の約7割が30代までに投資・資産運用に興味をもっていたことがわかった。また、「もっと若い年代から投資・資産運用を始めたほうがよかったと思いますか?」との問いについては、全体の66%の投資家が「はい」と回答。年齢が高くなるほど、「若い年代から投資を始めたかった」という割合が高い傾向にあったという。「もっと若い年代から投資・資産運用を始めたほうがよかった」と考える個人投資家に対して、「いつから投資を始めたかったか」をたずねたところ「未成年」・「20代」という回答が約8割となった。また、30代以上の年代では 20代から投資を始めたかった層が最も多く、20代では未成年から始めたかったと回答する割合が最も多いことがわかった。○いつから投資を始めたかったか(左軸がアンケート回答時の年代)理由としては「投資を始めるのが早ければ早いほど投資に対する意識が変わるのが早くなるため」(30代・男性)、「早めに少額でも投資しておけば、お金の余裕ができた年代にもう少し積極的になれたと思うので」(50代・女性)、「もっと早く世界の経済や政治に興味を持ち自分の視野はもっと広がっていたのではないかと考えたため」(30代・男性)、「投資をするのが早ければ色々学ぶ気持ちがあったし、損失を出したとしても定期収入があったため」(50代・男性)、「純粋に経済を学びながら株式投資を考える機会があってもいいと感じているため」(60代・男性)などがあった。「もっと若い年代から投資・資産運用を始めたほうがよかったと思いますか?」という質問に 「いいえ」と回答した個人投資家に対して「投資・資産運用を始める適切な年代」についてたずねたところ、「20代」・「30代」という回答が合計で約6割となり「未成年」という回答は少数派となった。未成年から投資・資産運用を始めるには早すぎると感じ20代・30代から始めるのが適切と考える層が多いようだとしている。

2015年04月30日

アスコムはこのほど、ベストセラー『お金が貯まるのは、どっち!?』の第2弾となる『家族のお金が増えるのは、どっち!?』を発売した。著者はTSネッツ代表の菅井敏之氏。価格は1,300円(税別)。同書は、元銀行支店長である著者がお金に好かれる「親子」と「夫婦」の法則を解説。家族全員が安心して暮らすために知っておきたい「お金の話」を伝授する。巻末特別付録として「家族のお金が増える書き込み式ライフプラン表」が付く。主な内容は、「親は自分の『資産の内容』を子どもに教えるべきか?」「家計が苦しいとき、親は子にどんな説明をすべきか?」「自分と『同じ銀行』に、子どもに口座をつくらせなさい」など。菅井敏之氏は1960年生まれ。学習院大学卒業後、1983年に三井銀行(現・三井住友銀行)に入行。2003年に金沢八景支店長(横浜)に、2005年に中野支店長(東京)に就任する。48才で銀行を退職し、その後、不動産などを手掛けるTSネッツを設立。2012年にはカフェ「SUGER COFFEE」(東京都・大田区)を開店し、人気店舗となる。また、初の著書『お金が貯まるのは、どっち!?』(アスコム)は37万部を超えるベストセラーとなっている。

2015年04月27日

住友林業は、住まいと暮らしに関するスマートフォンサイト「わたしの家」の運用を3月31日に開始した。「わたしの家」は、同社ホームページから独立した立場で魅力的なコンテンツを提供することで、潜在顧客の将来的なファン化を図る「コンテンツマーケティング」の発想に基づいた同社初の情報サイト。同社ではこれまで、同社の家づくりを体感する「WEB住まい博」、自分の希望の間取りと概算価格がわかる「木達(こだち)サイト」、自分の希望する間取りが作成でき3次元でバーチャル体験できる「BF 間取り DESIGNER」、家づくりの知識をRPG形式のゲームで学ぶ「家づくりクエスト」(現、家づくりアドベンチャー)といった独自のコンテンツを開発してきた。今回開設した「わたしの家」は、そうしたコンテンツ制作の経験を生かしつつ、既に同社に興味を持っている顧客のみならず、家づくりに興味を持ち始めたユーザー層や、生活品質の向上に高い関心を持ったユーザー層など、潜在顧客へ向けて最新トレンドを踏まえた情報を継続的に提供する。運用開始の第一弾では、「女性目線」に基づいた住まいや暮らしに役立つコラムなどを紹介。収納や整理整頓のヒントや、子育て世代向けのコラム、二世帯住宅が快適に暮らすためのコツ、インテリアなどを含めた暮らしのヒントといったコンテンツが用意されている。同社では、住宅市場における女性の意見を取り入れた商品・サービスに対するニーズの高まりを受け、子育てと家事動線に配慮した「mamato(ままと)」、家族が集まるリビングを中心に間取りを考える「comama(こまま)」などを発表し、2013年12月には、女性の声を活かした商品開発を行う「女性目線開発プロジェクト」を始動。これらの活動を通して獲得した女性ファン層とのコミュニケーションを活発化し、更なる拡大を図るため、あらゆる女性が手軽にアクセスできるスマホコンテンツを展開していくとしている。

2015年04月07日

“『わたし』のいろんな「輪郭」をメイクでコントロール”の眉編及び目編に続いて、頬(チーク)の印象のお話です。まずは鏡と睨めっこして、「わたし」の頬はどんな魅力を持っているのかを見つけましょう♪頬骨の高さが高いほど、若々しい印象を与えます。頬骨が出っ張っていて、骨骨しい頬はクールな印象を、頬に丸みがあってぷっくりしていると、優しい印象を与えます。本来の「わたし」の印象を知ったら、今度はメイクテクニックで印象をコントロールしてみましょう♪元気・セクシーな印象チーク(水平)にっと笑った時にぷっくりと盛上がる頬の一番高い位置で黒目の下から、耳たぶに向かってチークを水平にいれます。*耳たぶに向かうにつれ徐々に力を抜くのがポイント元気な印象:オレンジカラーセクシーな印象:ローズカラー・ピンクカラー・レッドカラークール・知的な印象チーク(斜め)耳の付け根から、っと笑った時にぷっくりと盛上がる頬の一番高い位置で黒目の下まで、斜めにチークを入れます。*頬に向かうにつれて徐々に力を抜くのがポイント穏やかな優しい印象チーク(楕円)にっと笑った時にぷっくりと盛上がる頬の一番高い位置で黒目の下から、耳向かって楕円を描くようにチークを入れます。*丸みを出しながらボカスのがポイント チークの入れる位置のおさらいです。黒目の下よりも内側にチークを入れると、幼い印象になります。上品さを残したい時には、黒目の下より内側にチークを入れるのは避けましょう。ただ何となくメイクをするのではなく、今日のファッションの雰囲気に合せたり、気分に合わせたメイクをすることで、色々な自分と出会う事が出来ます。それが、自分の魅力を発見するひとつのキッカケとなってくれたら嬉しいです♪

2015年04月04日

クレディ・スイスは30日、「投資一任運用:プライベート・マンデート」(以下プライベート・マンデート)の新しいブランド・ネームの下、投資一任型マルチ・アセットクラス運用サービスの内容を拡充したと発表した。これにより、これまで日本の投資家に提供してきた、同社の投資一任型マルチ・アセットクラス運用サービスの利便性が一層高まるとしている。クレディ・スイスは、世界最大手のプライベートバンクの一つであり、世界中の顧客に投資一任型マルチ・アセットクラス運用サービスを提供しているという。同社は、2014年に、日本の顧客向けに同サービスを導入。「プライベート・マンデート」では、クレディ・スイスが包括的かつ体系的な投資一任運用手法を駆使し、顧客一人ひとりのニーズや目的に合致した投資戦略の設定を通じ、最適な運用環境の提供を目指すという。また、顧客は、「プライベート・マンデート」を利用することにより、専門知識を持つクレディ・スイスの運用スペシャリストに投資判断と運用を任せ、世界経済・金融市場に関する様々な調査や動向の把握に費やす時間を節約することができるとしている。このたびのサービス拡充に伴い、顧客の資産運用に関する希望及びリスク選好度に沿った5段階の投資戦略に基づく運用サービスを提供できるようになった。「プライベート・マンデート」は米ドル建てで提供され、経験豊富なポートフォリオ・マネジャーが、世界中の厳選された有価証券への投資を行うとともに、顧客のポートフォリオの継続的なモニタリングを行うという。さらに、このたびのサービス拡充にあわせて、特定投資家向けの投資一任型マルチ・アセットクラス運用サービスの提供も開始するという。特定投資家向けのサービスでは、上記のサービス内容の拡充に加え、一般投資家とは異なる手法を追加的に用いることで、ポートフォリオ全体の為替・金利リスクの調整をより柔軟に行うことが可能になるとしている。クレディ・スイス証券のプライベート・バンキング共同本部長である大橋雅英氏は「当社のプライベート・バンキング事業の主要サービスの一つとして、サービス内容を拡充した『プライベート・マンデート』を日本のお客様にご提供できることを嬉しく思っています」と話している。また、クレディ・スイス証券のプライベート・バンキング共同本部長であるクリスチャン・フーバー氏は「当社の投資一任型マルチ・アセットクラス運用サービスの拡充は、世界中のお客様へのサービス提供におけるクレディ・スイスの革新性を改めて体現しています。本サービスを通じて、当社は、これからも、お客様の運用資産について、適切かつプロアクティブなリスク管理を行い、我々に一任された投資判断の合理的根拠となる情報を提供しつつ、幅広い分散投資によるリスク・リターンの安定化を目指します」とコメントしている。クレディ・スイスは、2009年に日本でのプライベート・バンキング事業を開始し、2012年にはHSBCの日本におけるプライベート・バンキング事業部門の買収を完了、東京の他に大阪・名古屋に営業拠点が加わり、富裕層向け金融サービスの拡充・強化を図っている。クレディ・スイスは、営業拠点の拡充に加え、総合金融サービス機関としての強みを生かし、顧客一人ひとりのニーズに応える幅広い商品と資産運用に関するサービスを提供していくとしている。

2015年03月31日

IDC Japanは3月23日、モビリティ・ソリューションへの投資に関する企業の意識調査の結果を発表した。これによると、モビリティ・ソリューション関連の投資の意思決定は、IT部門や事業部門以上に、本社部門や経営/管理部門が主導権を握っている企業が多いことが明らかになった。モビリティ・ソリューションへの投資目的は、「従業員の生産性の向上(50.1%)」が最も多く、次いで「販売や売上額の増加(23.2%)」を挙げる企業が多く見られたという。他方、より具体的に業績に結びつく手立てとしての「商談の効率化/販売プロセスの短縮(12.3%)」や「自社製品/サービスの顧客満足度の向上(4.7%)」を挙げる企業は少ないことがわかったとしている現段階では、「従業員の社内情報への簡便なアクセス提供(22.0%)」「ぺーパーワークの削減(18.9%)」「従業員のワークスタイルの自由度拡大(13.3%)」などが投資目的として強く意識されていると指摘されている。モビリティ・ソリューション関連投資の意思決定主導者については、「事業部門(15.0%)」「事業部門とIT部門との共同(14.1%)」と事業部門の関与度が高く、「IT部門」との回答は25.1%にとどまった。一方、「本社部門や経営/管理部門(35.0%)」が意思決定上の主導権を握っている企業が3分の1以上と多いことは特徴的だという。PC,携帯端末&クライアントソリューショングループマネージャーの敷田康氏は「モビリティ・ソリューションの投資目的は業績の向上に直結するものであるほど、経営層や事業責任者がその具体的成果を認識することで再投資が促されやすい。今後、事業部門が主導するモビリティ関連プロジェクトが増えるにつれ、『従業員の生産性向上』や『ワークスタイルの変革』といったもの以上に、直接的に業績向上にコミットした投資目的設定が求められるようになる」とコメントしている。

2015年03月23日

リコーは3月18日、広告マーケティング業を営むインターコネクトに戦略的投資を行うことを発表した。同投資により、商用印刷市場におけるサービス事業を拡大するとともに、リコーのプロダクションプリンタのさらなる活用と拡販を図る。リコーは、2007年のプロダクションプリンティング事業への参入以来、数多くの機器とソリューションを提供し、商用印刷市場の顧客の需要に応えてきた。今回の投資は、印刷事業者のみならず企業内でマーケティング活動を展開する顧客に、販売促進策の企画・立案から、広告媒体の制作・販促物の生産までの一連のプロセスをワンストップで支援することを目的としている。インターコネクトは、ダイレクトマーケティング分野での企画力に加え、メディア戦略、制作、運用面におけるマネジメント力を有している。また、大型デジタルサイネージ事業を持ち、多彩なクロスメディアマーケティングの実施も可能。これらのノウハウをクライアント企業に提供することで、顧客の売上向上に貢献している。リコーは、オフィス向けの複合機やプリンタを通じて多くの顧客と取引をしているが、同投資で得るインターコネクトのマーケティング支援のノウハウを活用することで、こうした顧客により高い付加価値を提供するとともに、プロダクションプリンティング事業の拡大に努めていくという。

2015年03月19日

『わたし』のいろんな「輪郭」をメイクでコントロール~眉編~に続いて、今回は色々な「目」の輪郭が与える、それぞれの印象についてのお話です。「わたし」の目の輪郭を観察して、どんな魅力があるのか知る事で、魅力UPを叶えましょう♪POINT 1. 左右の目の距離左右の目の距離が狭いor広いという違いでも、与える魅力は違ってきます。『わたし』の顔ってどんな顔?“こう見られたい!”を叶える~パーツ編~参照。POINT 2. 目の輪郭の違い*下がり目:目頭の高さよりも目尻の高さのほうが低い印象:柔和・優しい*上がり目:目頭の高さよりも目尻の高さのほうが高い印象:知的・クール*丸みがかった目:丸さが際立つ印象:元気・生き生きとしている*切れ長な目:目尻が細長く切れ込んでいる印象:セクシーさ上の図のように、目の輪郭が違うだけで、異なった魅力を与えているのです。それではこれらの目の輪郭が持つ魅力を、メイクで表現してみましょう♪*シャープな目の輪郭に丸みを持たせたい*目の縦幅を高く見せることで、目は丸みを持ったように見せられます。アイライナー:目頭から目尻まで、目の上全体に、細くアイライナーを引いたら、黒目の上のみアイライナーを重ねて太くする。目の下のラインは、黒目の下のみ引く。マスカラ:上まつ毛、全体にマスカラを塗り、黒目の上のみ重ね塗りをする。もしくは、全体には塗らずに黒目の上のみでもOK。*丸い目の輪郭にセクシーさを加えたい*目尻を長く切れ長に見せることで、左右の目の間隔を広く見せ、セクシーな印象を与えます。アイライナー:目の上、目尻から3分の2までラインを引く。目尻から長くても5ミリ程度、切れ長に見えるよう細くアイライナーを引く。マスカラ:上まつ毛、下まつ毛ともに、目尻から3分の2にマスカラを塗る。メイクで印象をコントロールする前に、「わたし」が持つ本来の魅力をよく知っておくと、今日なりたい「わたし」、今日表現したい「わたし」への近道となります。もともと持っている魅力を生かした素敵な「わたし」へのメイクを、楽しんでみましょう♪

2015年03月15日

ファーストロジックは10日、同社が運営する不動産投資サイト『楽待』における「投資用 市場動向データ 最新版2015年2月期分」の調査結果を発表した。それによると、新規掲載された全物件種別で価格が上昇したことがわかった。投資用一棟アパートについて見ると、新規掲載物件の表面利回りは前月比0.14ポイント下落の9.61%、問い合わせ物件の表面利回りは同0.30ポイント下落の11.76%。新規掲載物件の価格は同169万円上昇の6,842万円、問合せ物件の価格は同24万円上昇の5,131万円となった。投資用一棟マンションについては、新規掲載物件の表面利回りは同0.05ポイント上昇の8.42%、問い合わせ物件の表面利回りは同0.19ポイント下落の9.85%。新規掲載物件の価格は同1,798万円上昇の2億1,108万円、問い合わせ物件の価格は同55万円下落の1億8,814万円となった。投資用区分マンションについては、新規掲載物件の表面利回りは同0.02ポイント下落の8.83%、問い合わせ物件の表面利回りは同0.94ポイント上昇の11.38%。新規掲載物件の価格は同19万円上昇の1,344万円、問い合わせ物件の価格は同118万円下落の968万円となった。調査期間は2015年2月1日~28日。対象は期間中、『楽待』に新規掲載された全国の物件および問い合わせのあった物件。

2015年03月10日

結婚、出産の高齢化が進み、不妊治療を望むカップルが増えています。そこでネックになるのが、高額な治療費。子どもを授かるまで治療を続けたくても、治療費が捻出できず諦めるケースも多いようです。ですが、一定の要件に当てはまれば、「特定不妊治療」という国の助成制度を利用することができます。○平成26年度に変更になった「特定不妊治療」不妊治療には、いくつかのステージがあります。まずは排卵日を予測して自然妊娠を目指す「タイミング法」。次にチューブで精子を子宮に送る「人工授精」となり、最後のステップとして、体外で受精させた受精卵を子宮へ戻す「体外受精」「顕微授精」があります。タイミング法は数千円、人工授精で1万円~2万円程度ですが、体外受精になると、1回30万円~50万円程度の負担になり、資金面で治療の継続が難しくなってきます。治療の負担を軽くするために使えるのが、体外受精と顕微授精を対象にした「特定不妊治療」という国の助成制度ですが、助成を受けるにはいくつかの条件があります。対象者は、特定不妊治療以外の方法で妊娠の見込みが無い、または極めて少ないという医師の診断を受けた夫婦で、戸籍上の夫婦に限られます。また、夫婦合算の所得が730万円以内という所得制限が設けられています。助成制度を実施するのは、各都道府県、指定都市、中核市なので、利用の際は、住所地の自治体に申請をします。また、特定不妊治療ができるのは、各自治体が指定した指定医療機関に限られるので、事前に確認をしておきましょう。この特定不妊治療、平成26年度から制度が変更され、少々ややこしくなっているので注意が必要です。従来は年齢に関係なく、初年度3回、通算5年度で最大10回まで助成が受けられましたが、平成26年度以降、39歳までの女性は通算最大6回までと回数が減りました。40歳以上の女性は、平成27年度までに申請すれば、従来通り通算10回の助成が受けられるのですが、平成28年度以降の申請では、40歳~42歳が通算3回まで、43歳以上になると、制度の対象外となります。年齢が上がると体外受精や顕微授精の成功率が下がり、妊娠、出産のリスクが高まることから、このような見直しがなされたようです。助成額は、A~Fまでの治療ステージによって変わり、治療1回につき最大7万5,000円~25万円です。特定不妊治療は国の制度のため、どの都道府県でも同様の助成となりますが、自治体ごとに、独自の不妊治療支援を実施している場合もあります。例えば、東京都港区では年30万円・通算5年間の助成制度があります。独自の助成制度の有無で、東京都港区の場合では費用負担が150万円も変わってきます。不妊治療に本格的に取り組みたいという夫婦は、各自治体の助成制度について、調べてみるとよいでしょう。※画像は本文と関係ありません。○著者プロフィール武田明日香エフピーウーマン所属ファイナンシャル・プランナー南山大学経済学部卒業後、大手印刷会社に入社。2010年に、法人営業の仕事をしながら自己啓発のためにファイナンシャルプランナーの資格を取得。「女性がライフステージで選択を迫られたときに、諦めではなく自ら選択できるための支援がしたい」という想いから、2013年にファイナンシャルプランナーに転身。日本テレビ「ZIP!」やTBSテレビ「あなたの損を取り戻せ 差がつく!トラベル!」、「Saita」「andGIRL」等の雑誌、「webR25」「わたしのマネー術」等のウェブサイトなど幅広いメディアを通じ、お金とキャリアの両面から女性が豊かな人生を送るための知識を伝えている。お金の知識が身につく初心者向けマネーセミナー受付中(受講料無料)

2015年03月10日

岡三オンライン証券は3月2日、投資信託を買付した個人の顧客に「ドリームジャンボ宝くじ」をプレゼントするキャンペーンを開始した。資産運用の手段の一つとして、投資信託がますます注目を集めてきている中、同社ではその魅力をより多くの顧客に知ってもらうべく、投資信託を買付した顧客に、5月中旬発売予定の「ドリームジャンボ宝くじ」をプレゼントする(上限なし)。○投資信託買付でドリームジャンボ宝くじプレゼントキャンペーン対象期間:3月2日(月)から5月15日(金)まで(約定日ベース)対象者:期間中に指定の投資信託を買付した個人の顧客内容:期間中に同社取扱いの投資信託(MRF・ノーロード投信・ETF等の上場投信を除く)を買付した個人の顧客に、買付金額に応じてジャンボ宝くじをプレゼントする。5月中旬発売予定のドリームジャンボ宝くじ、買付金額(受渡金額)100万円ごとに10枚岡三オンライン証券は、今後も顧客に価値あるサービスの提供に努めていくとしている。

2015年03月03日

増え続けるIDとパスワード、ちゃんと管理できていますか? 今回は安全・効率的な管理方法を中心に、パスワード作成のアイデアなどをご紹介します。 ●パスワードの使い回しは今すぐやめよう!SNS、通販、ネットバンキング…利用するインターネットサービスが増えるたび、ID・パスワードの管理が面倒になります。それを理由に、ひとつのID・パスワードを使いまわしている人も多いのではないでしょうか。どれか1つでも解読されてしまうと、第三者が簡単に複数サイトにログインできてしまい、預金やポイント、マイレージなどを盗まれる危険性があります。知らないうちにパスワードを変更され、本人がログインできず発覚が遅れる…というケースも。最近ではFacebookのアカウントを狙った犯罪も増えていることから、せめて「SNSや無料動画サイトなどの娯楽系」と「銀行やクレジットなどの金融系」などは一緒にしないこと。できれば全てのサービス・サイトごとに異なるパスワードを設定し、管理するのが理想です。●どうやって管理する?! 代表的な3つの方法たくさんのパスワードを頭で記憶するには限界があります。 IPA(独立行政法人情報処理推進機構)の「パスワードリスト攻撃による不正ログイン防止に向けた呼びかけ」 では、以下3つの管理方法が推奨されています。1:紙のメモID・パスワードのリストを紙にメモ。IDとパスワードを別々の紙に分けて管理するとより安全です。ネットワーク経由で盗まれる危険はないものの、紙自体の紛失・盗難の恐れがあるため、第三者が見てもわからないように記載する工夫を。2:電子ファイル(パスワード付き)ID・パスワードのリストを表計算ソフトやテキスト編集ソフトなどで「パスワード付きの電子ファイル」として保存。パスワードはファイルそのものにかける方法と、zipなどの圧縮ファイルにかける方法とがあります。3:パスワード管理ツールパスワード管理のための信頼のおける専用ツール(ソフトウェア)を使用し、ID・パスワードを保存。最近ではインターネットサービスの認証まで自動で行うツールもあります。こうしたツールを使うことにより利用者はマスタのパスワードのみを管理すれば良くなり、複数のパスワードを記憶する必要がありません。「紙のメモ」はアナログ手法ですが、手軽で確実な方法。パスワード付の電子ファイルはデータのバックアップなどが必要ですが、これも簡単ですね。管理ツールは 「1Password」 や 「Passwords Lite」 などの人気アプリを使えばスマホでも便利に管理できますよ。●「名前」「誕生日」は安直すぎ! パスワード設定のひと工夫男性は趣味にちなんだ単語を使ってパスワード設定する傾向があり、女性は名前や生年月日を使うことが多いのだとか。でも、「名前や生年月日」は公表されている情報で推測されやすいため、使わない方が無難です。特に4ケタの入力設定を生年月日にしている人は要注意! とはいえ、パスワードをいくつも考えるのは面倒。そこでおすすめなのが、メインのパスワードをひとつ決め、それをアレンジして使うという手法です。<例:メインを「harunatsuakifuyu」とした場合>・アンダーバーなどの記号を加え、さらに位置を変える「haru_natsuakifuyu」「harunatsu_akifuyu」・利用するサービス、サイトの名前を加える「harunatsuakifuyuexcite」(エキサイトの場合)これならいくつもパスワードを考える必要がなく、アレンジに規則性をもたせることである程度なら記憶も可能になりますよ。個人情報の流出トラブルやサイバー犯罪は後を絶たず、大手企業のサービスでも安心できません。運悪くパスワードを盗まれる被害にあった場合、利用者の自己責任となるケースもあります。後悔しないよう、今すぐしっかり自衛しましょう。

2015年03月02日