4月からの消費税増税の影響を、毎日のお買い物で実感することも多いですよね。支出は増える一方ですが、やはり貯金はしたいもの。そう思っていても、なかなか貯まらないのがお金です。お金が貯まらないのは収入が低いからと思いがちですが、そうではないのかも。お金をためるにはコツがあるようです。それと解き明かしてくれるのが、お金のソムリエ菅井敏之さんの 『お金が貯まるのは、どっち!?』 。この本では、銀行支店長だった菅井さんがお金を増やす25の法則を教えてくれています。今すぐ実践できるものもあるから、ぜひ参考にしてみてはいかがでしょうか?例えば、「コンビニと銀行、お金をおろすならどっち?」という問い。銀行と思う人がきっと多いでしょう。コンビニのATMを利用すると、ついで買いをしてしまうことが増えますから、コンビのATMは危険であると菅井さんも認めています。けれども、菅井さんいわく、コンビニでも銀行でも、お金を貯めることに無計画な人は、いずれにしろ「アウト!」だとか。どこでおろそうと、「お金が必要なときにおろす」ではいけないのだそう。毎月どのようにお金をつかうか、いくらの予算かを決め、必要な金額を4週で割り、「毎週月曜日にいくら銀行でおろす」という具合に計画性をもって管理するのが、お金が貯まる人。これならすぐ試せますね。ぜひ試してみては?また、「セールで買う人、買わない人、得するのはどっち?」という問い。セールでかしこく買い物をしているという人もいるかもしれませんが、菅井さんは安いから買う、今だけだから買うのは感心しないと言います。セールを活用するなら、前からほしいと思っていたものや必要なものが安くなっているときだけにしましょう。特にセールの中でも最悪なのが、福袋だそう。福袋が好きな人は多いかもしれませんが、福袋には必ずいらないものも入っていますよね。そもそも中身がわからないものにお金を出すのはギャンブルと同じと考えるべきだとか。意外なのが「お金の話をする人、しない人、貯まるのはどっち?」という問い。お金の話はあまりおおっぴらにしないものと思っている人は多そうですが、菅井さんはお金の管理をあえて公表することをすすめています。そうすることで貯めるモチベーションが上がるからだそう。例えばfacebookで友達限定公開にして、貯金状況などを発表したり、家計簿の一部を掲載したり、「こんなものを買ってしまいました」と見せてしまえば、周囲から貯金を応援してもらえるようになるかもしれません。そうすればもっとモチベーションが上がりそうですよね。『お金が貯まるのは、どっち!?』では、このようなこれまで気づかなかった25の法則が紹介されています。お金を貯めるためには、普段の生活習慣や意識を少しずつ変えることが必要のよう。ぜひ 『お金が貯まるのは、どっち!?』 で、お金が貯まる法則を学んでみては?参考元:『お金が貯まるのは、どっち!?』(アスコム) 公式サイト

2014年06月18日

好きな人との結婚生活は憧れるけれど、結婚したら自由になるお金が減ってしまうのでは? そんな不安を漠然と感じている人もいるのではないだろうか。現に、結婚後に共働きをしている女性たちからは、「家計収入は増えたはずなのに、なんだかいつもお金が足りない!」とか、「結婚してから自分のお小遣いが減った……」という意見もちらほらと耳にする。そこで、女性のライフプランに沿ったお金のアドバイスに定評があるファイナンシャルプランナーの氏家祥美さんに、働く女性のお小遣い事情について伺った。■独身女性と既婚女性の家計簿で判明! 共働きなら結婚後もお小遣いは減らないそもそも、20代後半から30代前半の働く女性は、月にどのくらいのお小遣いを得ているのだろうか。氏家さんによると、適正な額は収入の25~28%、年収350~400万円の女性ならば月に7万円前後のお小遣いがあるのが標準的だという。もちろん独身者の場合、一人暮らしか実家暮らしかによって月の支出額が大きく変わってくる。実家暮らしならば、収入のほとんどを自分のお小遣いにできるという人も少なくないからだ。だが、一人暮らしの独身者と、実家暮らしでない共働きの既婚者を比較した場合、実際のお小遣いの額にはそれほど開きは出ないはずだと氏家さんは言う。■独身時代と結婚後の家計簿比較(結婚後の支出は全項目を夫と割り勘した場合)「一人暮らし同士が結婚した場合、家賃や光熱費、食費、日用雑貨といった生活費は、それぞれが別々に暮らしていた時代に比べて格段に減るはず。ですから理論的には、自由になるお金が減ることはないんです」しかしながら、「共働きなのに、独身時代より自由になるお金が減った気がする」「なんだかいつもお金が無くて不安」、という悩みを抱えている既婚女性からの相談は多いと氏家さんは語る。家計収入が増えて自由になるお金は事実上増えているはずなのに、共働きの既婚女性が「お小遣いが減ったのではないか」と不安に思ってしまう理由とは何なのだろうか。 >>続きを読む

2014年06月15日

株式会社ファーストロジックは、運営する不動産投資サイト『楽待』にて行った「投資用 市場動向データ 最新版2014年4月期分」の調査結果を発表した。増税後の物件価格の変動を見てみよう。■新規掲載された一棟アパートの物件価格が前月比で下落新規掲載物件の表面利回りは前月比で0.31ポイント上昇、問合せ物件の表面利回りも0.40ポイント上昇している。新規掲載物件の物件価格は前月比で386万円下落、問合せ物件の物件価格も615万円下落している。■新規掲載された一棟マンションの物件価格が前月比で大幅に下落新規掲載物件の表面利回りは前月比で0.05ポイント上昇、問合せ物件の表面利回りも0.46ポイント上昇した。■新規掲載された区分マンションの物件価格が過去最高に新規掲載物件の表面利回りは前月比で0.04ポイント下落、問合せ物件の表面利回りも0.56ポイント下落した。新規掲載物件の物件価格は前月比で121万円上昇、問合せ物件の物件価格も78万円上昇し、過去最高価格となった。引用元/ PRTIMES

2014年05月30日

お金の不安は情報を知るだけで安心できる部分もある 。ということで、ファイナンシャルプランナーの竹下さくらさんに、お金についての情報を整理して教えて頂いた本特集。最終回の今回は「お金の不安は、“貯めること”である程度減らせます」と言う竹下さんに、お金を貯めるコツを教えてもらった。■お金は“将来の自分”へのプレゼント「お金を無理なくコツコツと貯めていくことは、自分にとって自信になります。お金を貯めることは、将来自分がラクをするためのプレゼント。貯まればそれなりに不安は解消されますよ。それにゼロだった貯蓄が、10万円、100万円、1,000万円と桁が増えていくと、自分のグレードも上がっていく感じがするものです」と竹下さん。■先取り貯蓄がお金を貯める王道でも、いつも家計はマイナス。なかなか「貯め始める」ことすらできない場合は、どうしたら良いのだろう? 「そういう人には、先取り貯蓄がおすすめです。使った残りを貯蓄しようとしても、たいていは残らないもの。今まで貯められなかった人は、5千円程度からでもかまわないのでお給料から決めた分を財形貯蓄や自動積立預金などに回し、残りでやりくりすることにトライしてみましょう」その場合、まずは給与振込口座に自動積立を設定する。自動積立の引き落とし日は、給料日直後を指定するのがポイントだ。これだったら残高不足で自動積立ができないということもなく、着実な“先取り貯蓄”をスタートすることができる。■メインバンクとサブバンクの2つの口座をつくる自動積立で30万円なり、50万円の一定額が貯まったら、有利に増やせるネット銀行などに資金を移動させる。たとえば100万円を5年間預けた場合、メガバンクとネット銀行では、利息に約1万3千円の差が出る。※ネット銀行の金利は0.3%,メガバンクの金利は0.05%、1年複利で計算。ちなみに、最初からネット銀行での積立はおすすめしない。なぜならネット銀行の場合は、基本的には自動積立ができないので、貯蓄分をATMで引き出し預け入れるという“手間”がかかるからだ。一定額が貯まるまでの利息は微々たるもの。二兎を追うものは一兎を得ずではないが、「確実に貯める」ことをまずは優先させよう。このように自動積立をする口座はメインバンク、増やす口座はサブバンクと、二つの口座を使い分ける。こうすることによって、ムダ使いを防ぐ効果もある。■ネット銀行はどこが有利?では、サブバンクとするネット銀行はどこが有利なのだろう?「オリコンの顧客満足度調査によると、2013年度のネット銀行の定期預金部門なら、1位が住信SBI銀行、2位が大和ネクスト銀行だったようですね」と竹下さん。ネット銀行を選ぶ際に気をつけたいのは、窓口となるATMの手数料だ。ネット銀行は基本的に店舗がないので、引き出しや預け入れは、ゆうちょ銀行やコンビニATMを使うことになる。利用のたびに手数料がかかってしまっていたら、せっかくの高い利息分が吹き飛びかねないからだ。住信SBI銀行のATM手数料については コチラ 大和ネクスト銀行ATM手数料については コチラ

2014年05月29日

お金のことって、考え始めると、余計、心配になったりしないだろうか? 今回は、ご自身も主婦であるファイナンシャルプランナーの竹下さくらさんに、主婦のお金の不安に対しての対処法を伺った。■ステップ1 何が不安か紙に書き出してみる「女性には、いろいろな不安がありますよね」と、寄り添うように話を切り出して下さった竹下さん。多くの人のお金の相談に乗っていらっしゃるからだろう。対面するだけで、何だかホッと安心する。「まずは自分にとって何が不安なのか、現状を把握することが大切です。このとき、頭の中で考えるのは、実はダメ。不安に思っていることを、ひとつ、ひとつ、紙に書き出してみましょう。文字にすることで、おぼろげながらも不安の輪郭がつかめます。現状把握をしてこそ、目標と対策が考えらえるのです。そして、それが不安対策の第一歩となりますよ」■ステップ2 不安の解消・軽減策を書き出す「次にやることは、“どんな状態になったら、その不安が解消、もしくは軽減されるかを客観的に書き出してみることです。その時のポイントは、自分が”できる“”できない“に関係なくまずは書き出すこと。今の自分にとって、できそうにもない対策だとしても、とにかくアウトプットしてみる(紙に書き出してみる)ことが重要なんですよ」■ステップ3 ステップ1からステップ2の道のりを考えてみる「最後は、ステップ1からステップ2にどうしたら辿りつけるのか? その道のりを考えてみましょう。たとえばステップ1の不安を書き出した際に“将来、夫に万一のことがあったら、どうしよう?”という不安があってとして、ステップ2で“保険に入る”という対応策を考えた場合。どんな保険に入ればいいのか、具体的な保険まで調べてみます。不安を解消するためには、情報収集をすることはとても大事です」■情報を知るだけでも安心できる「“夫に万一のことがあった時”を調べていく中で、“遺族年金”といった言葉にぶつかると思うんです。“遺族年金”は、日本の社会保障の制度のひとつです。社会保障制度とは、病気やけが、失業などで経済的に困った人の生活を安定させるための国の制度。日本は、社会保障制度で守られている部分が意外と大きいんです。そういった情報を知っているだけで、随分、不安は軽減できますよ」主婦が知っておくと安心できる情報をピンポイントで知りたい人は次回へ!

2014年05月28日

年初めの目標、皆さんはもう立てましたか?30代になると、「今年こそはお金を貯めよう!」「投資にチャレンジしよう!」などお金の目標を立てる人が増えてきます。若いころとは違い、そろそろお金のこともしっかりできるようになっておかなきゃカッコがつきませんよね。そこで、ファイナンシャルプランナーである筆者が、お金を貯めたい30代にオススメの金融機関をご紹介します。1:全国どこからでも取引可能手数料も低くて便利なネット銀行ネット銀行は、仕事にプライベートに忙しい女子の強い味方。残高照会や振り込みなど、24時間いつでもどこでも取引ができるのが魅力です。オンライン取引は、一般的な銀行のインターネットバンキングでもできますが、取引時間は窓口と同じです。振り込みなどは、15時を過ぎると翌日扱いになってしまうのが一般的です。しかしオンラインであれば、パソコンはもちろん、スマホにも対応しているところが多いので、移動中やちょっとしたスキマ時間に用事を済ませられます。そんなネット銀行の最大の魅力は、金利の高さ。定期預金ならメガバンクの10倍というところもあります。低金利の今、同じお金を預けておくなら、少しでも金利の高いところに置いておく方がお得ですね。さらに、ネット銀行の中には、他行も含めてさまざまな金融機関の口座情報を一括でチェックしたり、その情報から家計簿を自動作成したりと、家計管理ができるツールを提供しているところもあります。銀行は、ただお金を預けておくだけではなく、お金を管理して、増やすためにも使えるんです。 2:預金だけじゃない!国債や投資信託、生命保険などもラインナップ豊富なメガバンク30代になると、銀行とのおつきあいは預金だけではなくなってきます。結婚や子育て、マイホームの購入、そして将来の老後……。そんな人生のイベントのために、マジメにお金を増やしておくには、国債や投資信託などを購入するのも手です。また、いざというときに備えて保険にも加入しておくとより安心。メガバンクでは、これらの預金以外の金融商品も扱っています。初心者向けの商品が多いので、投資や保険のことはよくわからない、という方でも安心です。窓口では、資産運用の相談にも対応してもらえますので、とりあえず話を聞いてみるだけでも勉強になりますよ。3:顔が見える安心感は断トツ!信金で地元とのつながりもそろそろ大事にしておくと安心30代は、マイホームを買う人も多くなります。最近は結婚しても共働きの人が多いので、マイホームも夫婦共有の名義にすることが珍しくありません。すると、自分の名義で住宅ローンを借り入れることになります。そんなときに使えるのが、信用金庫など、地元の金融機関。メガバンクは融資の条件が厳しく、なかなか審査が通らないこともあります。メガバンクで通らなくとも、信金だとOKということもあるのです。ローンだけでの利用も可能ですが、あらかじめ預金で利用しておくのがオススメです。預金残高が多ければ信用につながりますし、店頭で顔なじみになっておくと、住宅ローンの借入れでより有利になることもあるかもしれませんよ。いかがでしょうか?30代からのお金との付き合い方が、その後の人生に響いてきます。給与の振込口座に全財産を入れたまま、というのはそろそろ卒業して、賢く金融機関を使いこなしてみてくださいね。Photo by Pinterest

2014年01月23日

なかなか恋が続かない・・・。今の彼とずっと一緒にいたい。恋愛関係を続けるにはそもそも二人の相性とご縁が大切ですが、ちょっとした工夫で彼との絆を深めることができるのです。そこで今回は好きな人と長続きするための開運法をご紹介します。■1.ふたりで愛情を育てる恋は「欲しい」という感情から生まれます。なので恋心のピークはおつきあいが始まった時。その後はだんだんと薄れていきます。それでもおつきあいを続けていくためには、「一緒にいて居心地がいい」「一緒にいたい」と思い合えるような愛情を育てる必要があるのです。ピークをすぎて、気持ちが薄れてきたと感じたらお互いの努力でそれを乗り越えていく必要があります。薄れてしまったことを相手の責任にするのではなく、愛情で乗り越えることが必要です。■2.お互いの「違い」を「役割分担」にする男性は「陽」女性は「陰」のエネルギーを持っています。「陽」は光、行動的、与える、「陽」は、受身、受容、受け取るといった働きを象徴し、あらゆるものは二つのエネルギーのバランスが取れて成り立つと考えられています。会話はどちらもおしゃべりでは成り立ちませんし、尽くしたい(与えたい)もの同士の関係はストレスをためるだけです。考え方が違う、価値観が合わないといったことは二人のすれ違いを生みますが、二人の「違い」が「役割分担」になると、陰陽のバランスが取れ、お互いがお互いを必要としあえるいい「違い」になります。二人の間に共通の趣味があるなど「同じ」であることが恋の始まりだとしたら、次は二人の「違い」を「役割分担」にして二人で楽しめることをしていきましょう。■3.感情が安定すると関係も長続きして安定する心に深い悩みを抱えていたり、過去のトラウマがあると、感情の波が激しくなったり、ささいなことに不安を感じたりしてうまくいく関係も壊してしまうこともあります。もちろん不安に感じることを見ないふりをするのは問題ですが、自分の感情を穏やかに保つことが関係を長続きさせることにつながります。感情を安定させるには、お部屋に観葉植物を育てたり、天然素材のものを使うなど自然を感じさせるインテリアでまとめてみましょう。またピンクのランプシェードのついた照明器具や岩塩ランプのやわらかなピンクの灯りは恋愛運を底上げしてくれます。眠るときはマジョラムやラベンダーのアロマをたいて、天然素材を身につけて眠りましょう。■4.縁を深めるラッキーフードパスタやラーメン、お蕎麦などの麺類は縁を結んでくれるラッキーフードです。いろいろなお店を食べ歩き、二人だけのお気に入りのお店を見つけてみてくださいね。また「土」の気を持つ食べ物は、二人の関係を地に足がついたものにしてくれ、関係を安定させてくれます。土の気を持つ食べ物にはじゃがいもやごぼう、かぼちゃといった根菜類がありますので彼に作ってあげる手料理は、根菜をたくさん使う家庭料理の定番「肉じゃが」がオススメです。味覚の相性は二人の相性の鍵になるので、しっかり彼の好みの味付けも抑えておきましょう。■最後に「今日も会えて嬉しかった。ありがとう。」そんな感謝の気持ちを伝えていきましょう。おつきあいしていくなかではいろいろなことがあるのでいつも感謝することは無理かもしれませんが、彼に対して自然に沸き起こってくる感謝の気持ちを伝えることが、二人の関係を長続きさせてくれますよ。(ほしのえな/ハウコレ)

2014年01月10日

勉強、運動、ダイエットは、続けたいけど続けられない三大習慣ですが、家計簿に関してもそう思っている人は多いのではないでしょうか。家計簿を続けられなかったり、記帳しているけど効果がなかったりするスマホユーザーにオススメなのが、「家計簿アプリ」です。家計簿は本来、毎日付けて支出をコントロールすることや、自分のお金の使い道を知ることが目的ですが、そのツールとして家計簿アプリを活用するのです。あなたの浪費のクセを知り、それに基づいた予算を立てることで、日々のお金の使い方が変わります。今回は、家計簿アプリを使ったカンタン家計管理術をお話しします。レシートを集めて、レシートのない支出だけを入力するこれからお伝えするスマホを使った家計管理のルールは、次の5つです。 家計簿アプリ「おカネレコ」(無料)をダウンロードする※レシートの自動認識機能があるものであれば他のアプリでもOKです。ただ、私が試した中でもっとも使い勝手が良かったのはこのアプリです。レシートをとっておき、封筒に入れるレシートのない支出は手入力する空いている時間にレシートの写真を撮る3ヵ月続けるたったこれだけです。レシートの出る買い物をしていれば、手入力する必要はありません。レシートの出ない買い物をするほうが少ないと思うので、大半はレシートを集める作業と思ってください。意識してレシートをとっておくと、お財布がレシートでいっぱいになってしまうので、家に帰ったらお財布からレシートを取り出す習慣を付けておくといいですね。レシートいっぱいのお財布は、お金が逃げていってしまいますよ~(笑)。スイカ等の電子マネーに関しては、チャージの領収書をとっておいてください。使った分を手入力する必要はありません。クレジットカードで払ったときはお店からレシートがもらえるので、問題ないですよね。とっておいたレシートは空いた時間にアプリを立ち上げて、スマホで写真を撮ります。すでに設定されているカテゴリーの1つを選んでレシートを撮影するだけで、自動認識機能で「いつ」「どんな商品を」「いくら使ったか」がアプリに入力される仕組みです。たまに誤認がありますが、手入力で修正することは可能です。友達と行った居酒屋のレシート等、レシートが長い場合は手入力に切り替えたほうが簡単です。お金の使い方は人それぞれ。それを知ることが大切家計簿アプリを使ったこの作業の目的は、「あなたのお金の使い方を、あなた自身が理解する」こと。お金が貯まらない人の大半は、贅沢はしていないのになぜかお金が消えていく、というもの。数多くの家計診断を行いましたが、8~9割のお客さまがこのタイプです。一見無駄なことはしていないように見えるご家庭も、お金の流れを整理していくことで問題点が透けて見えるようになります。よくあるケースが、「こんなに食費がかかっていたっけ?」というものです。共働き夫婦に多いのは、「自炊しようと食材を買い置きしていたけど、疲れちゃって外食しちゃった」というケース。このために、食費が10万円以上かかっている家庭もあるかと思います。なんとなく続けていることが、家計を圧迫しているのです。こういった「家計のクセ」をあぶり出して、適切な予算設定に修正し、家計管理の習慣を立て直すことが今回の目的なのです。ちなみに、私が仕事で行っている個人コンサルティングは、「1,本人申告(家計簿等を付けている場合)」「2,通帳と給与明細」「3,家計簿アプリ(相談申し込み後に行っていただいています)」のいずれかのデータをもとに“家計の見える化”を行っています。あなたが改善したい「浪費のクセ」を見つけよう3ヵ月間この作業を続けたら、集計を出します。そうすると、自分の感覚とズレている部分があるはずです。それが家計改善の糸口。「こんなに使いたくない」という部分を、使わないで済むような仕組みを考えていきます。たとえば、日用品費や食費が多いという家庭に話を聞くと、チラシをくまなくチェックして、毎日買い物に行っている、という話をよく聞きます。このような場合は、チラシを見ないで、必要な分を必要なだけ買う生活をアドバイスしています。お店には、訪問者に1つでも多くの商品を手に取り、買ってもらうための創意工夫が溢れています。そんな魅惑的な場所に行く回数を減らすというのも、効果的だったりします。自分がたくさんお金を落としているところはどこかを知り、それが必要なものかを考えてください。必要なものであったら、それ以外の支出を減らす工夫をすればいい。もっと支出を減らしたいと思ったら、浪費につながる習慣を断ち切り、お金を大事に使える仕組みを取り入れればいいのです。これで、「なぜか貯まらない」は解消していきます。まずは3ヵ月。レシートを集めることから始めましょう。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2013年11月28日

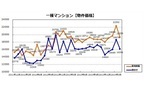

今、投資信託の主流は「毎月分配型」と呼ばれるタイプです。投資信託を選ぶとき、毎月分配型がよいのかどうか、迷う人もいるのではないでしょうか。今回は、毎月分配型をどう使ったらいいかについて考えます。○「定時定額購入」「定時定額引出」で長期投資が"完結"投資信託はたくさんの人から資金を集めて"ファンド"を作り、それを運用の専門家であるファンドマネージャーが株や債券で運用する仕組みです。株や債券の価格は毎日変動するので、ファンドの価格も毎日変わります。値動きの幅はファンドによって違いますが、どのファンドであっても、いつ価格が上がり、いつ下がるかを予測するのは困難です。そのため、一つのファンドをまとまった金額で一度に買うと、それが一番価格の高いときで、あとは値下がりが続くということもありえます。こうした"高値づかみ"のリスクを避けるには、買うタイミングを何回かに分けることが考えられます。それを自動的に行うのが積立投資です。あるファンドを毎月1万円ずつ買っていくといった方法です。別のいい方をすると「定時定額購入」です。定時定額購入だと、ファンドの価格が高いときは買える口数が少なく、価格が安いときは買える口数が多くなるので、リーマンショックのときのように大きく価格が下落し、その後値上がりしたとき、資産の評価額は大きく上がります。また、毎月コツコツ購入しながら運用するので、着実に資産を殖やすことができます。定時定額購入で積み上げた資産も、やがて取り崩して使うときがやってきます。その際も、一度にまとめて売却すると、価格が大きく値下がりしているタイミングに当たってしまう可能性があります。それを避けるために今度は、資産を積み上げていったときとは逆に、売却タイミングも分散して、毎月一定額を引き出していくことが考えられます。つまり「定時定額引出」です。この方法だと、資産を運用しながら少しずつ取り崩していくことになるため、まとめて売却して現金化したものを取り崩すよりも、資産の減り方が抑えられ"長持ち"します。「定時定額購入」で積み立てていったものを、「定時定額引出」で取り崩していくことによって、長期投資が完結するといえるでしょう。○「定時定額引出」と同じような効果が得られる「毎月分配型」ファンドとはいえ、ほとんどの金融機関で投資信託の「定時定額購入」ができるのに対し、「定時定額引出」ができる金融機関は限られます。自分で毎月少しずつ売却すればいいのですが、手間がかかります。そこで、毎月分配型のファンドを使います。分配金はファンドの資産から支払われるので、分配金を支払うたびにファンドの資産は減少しますが、運用は継続するので、運用しながら取り崩すことになり「定時定額引出」と同じような効果が得られます。ただし、「定時定額引出」は毎月引き出す金額をファンドの保有者自身が決められるのに対し、毎月分配型の分配金額は運用状況に応じて運用会社が決めるので、増えたり減ったりすることがあります。今後、定時定額引出が一般的になって毎月分配型との選択ができるようになれば、投資信託の使い勝手はよりいっそうよくなるでしょう。○資産運用のフェーズによって異なる「投資信託」活用法ここまで読んでいただいておわかりだと思いますが、資産運用には資産を積み上げていくフェーズと、取り崩していくフェーズがあり、毎月分配金型が適しているのは取り崩していくフェーズのほうです。今日本で投資信託を多く保有しているのはリタイア世代、つまり、取り崩しフェーズにある人たちです。だから、毎月分配型が主流になっていておかしくないわけです。それに対して、現役世代の人はこれから資産を形成していかなければなりません。したがって、ファンドの分配金を受け取るのではなく、分配金で同じファンドを買える口数だけ購入して再投資したほうがよいといえます。再投資すると保有するファンドの口数が増え、増えた口数に対して分配金が支払われるという形で、雪ダルマ式に少しずつ資産が増えていきます。これを"複利効果"といいます。複利効果は運用期間が長いほど高くなるので、時間をかけて資産を作っていくなら複利効果を活かすべきです。○「毎月分配」と「年1回分配」のどちらを選んだらいい?もう1つ考えたいのは、毎月分配と年1回分配金のどちらを選んだらよいかということです。分配金を再投資するならどちらでもよいように思えるかもしれませんが、結論から言うと、資産を殖やすには毎月分配よりも年1回分配のほうが適しています。というのは、分配金からは税金が差し引かれるからです。毎月分配型は、分配金が支払われるたびに税金が差し引かれてそれが再投資されます。一方、年1回分配型は、税金を差し引かれることなくファンドの資産を1年間運用できるので、毎月分配型に比べて運用効率が高いのです。「毎月分配」と「年1回分配」のパフォーマンスの違い2014年からスタートする「NISA(少額投資非課税制度)」を利用すれば、分配金が非課税になるので、毎月分配型の課税に対するデメリットはありません。とはいえ、分配金を払うためにはファンドの資産を現金化するコストがかかって運用効率が下がることを考えると、やはり年1回分配のほうがよいといえるでしょう。毎月分配型のファンドは、積み上げた資産を使っていくフェーズにあるリタイア世代に向いていますが、これから資産を形成していく現役世代は、年1回型のファンドを選んで分配金を再投資するのが基本といえるかもしれません。○執筆者プロフィール : 馬養雅子(まがい まさこ)ファイナンシャルプランナー(CFP認定者)、一級ファイナンシャルプランニング技能士。金融商品や資産運用などに関する記事を新聞・雑誌等に多数執筆しているほか、マネーに関する講演や個人向けコンサルティングを行っている。「図解初めての人の株入門」(西東社)、「キチンとわかる外国為替と外貨取引」(TAC出版)など著書多数。新著『明日が心配になったら読むお金の話』(中経出版)も発売された。また、リニューアルされたホームページのURLは以下の通りとなっている。

2013年11月27日

中国銀行は5日、少額投資非課税制度(NISA)ならびに投資信託に関するキャンペーンを開始した。金利上乗せキャンペーン(「NISAでナイス(NICE)キャンペーン」)期間/6月5日(水)~9月30日(月)対象者/同行所定の「NISA口座開設にかかる確認書」を提出した個人の顧客対象定期預金/「スーパー定期」(自動継続のみ)預入金額/1万円以上100万円以内(1円単位)適用金利/預入れ時のスーパー定期預金の店頭表示金利に次の金利を上乗せ預入期間は3か月・適用金利は店頭表示金利+年0.8%現金プレゼントキャンペーン(「投資信託でナイス(NICE)キャンペーン」)期間/6月5日(水)~12月30日(月)対象者/キャンペーン期間中に、1回の申込みで投資信託を30万円以上購入した個人の顧客が自動的に抽選の対象。なお、購入金額には申込み手数料、消費税等を含む対象商品/中国銀行で取扱う投資信託。ただし、申込み手数料のかからない株式投資信託、公社債投資信託(MMF、FFF)は対象外現金プレゼント/抽選で2000人に現金5000円をプレゼント。なお、抽選への参加権利はひとり1回。当選した人へ、2014年1月中に投資信託の指定預金口座に振込む【拡大画像を含む完全版はこちら】

2013年06月07日

広島銀行は20日、『〈ひろぎん〉少額投資非課税制度(愛称:NISA)口座開設申込キャンペーン』を開始した。期間は8月30日まで。店頭にて「投資非課税口座開設予約申込書」または「投資非課税口座開設申込確認書」を提出した顧客には、スーパー定期(6カ月)の店頭表示金利に年0.5%(税引後0.398%)を上乗せする。ただし、預入れはキャンペーン開始日以降に同行以外から持ってきた資金、または同行の普通預金・貯蓄預金に預けている資金からの振替を対象とし、預入金額は1円以上100万円以下とする(同行定期預金からの振替は対象外)。期間中(約定日を基準とし、キャンペーン期間中の同一口座における窓口およびインターネットバンキングでの購入金額を累計)、「非課税口座開設届出書」を郵送し、窓口またはインターネットバンキングにて株式投資信託を100万円以上購入した顧客には、2000円キャッシュバック(9月下旬(予定)に投資信託指定預金口座へ振込)。窓口販売取扱店は、広島銀行本支店。但し、ゆめタウン大竹・東広島市役所・広島空港・呉市役所・フジグラン三原・イトーヨーカドー福山店・甲田の各出張所では同キャンペーンを実施しない。【拡大画像を含む完全版はこちら】

2013年05月21日

新年を迎え、気分も新たに新年の予定を立て、1年の目標を決めた方もいると思います。「新しい習い事を始めたい」「欲しかった資格が取りたい」「今年こそは結婚したい」など、内容は人それぞれだと思いますが、何をするにも必ずお金が必要になります。今後の予定や目標を立てながら、それに伴うお金のことも、ちゃんと計画できていますか? 「やりたいことはあるのにお金がなくて…」なんてことにならないよう、2013年のみならず、さらには人生の「お金」について考えてみましょう。■ライフプランを立てて、理想の未来のために貯蓄するさっそくですが貯金はありますか? 「こんな不景気なご時世、貯金なんてできない…」という人も多いかと思いますが、いざ何かをしようとする時、貯金はあるに越したことはありません。よく「日本人は貯金が趣味」などと言われ、日本は諸外国に比べ貯蓄率が高いようですが、実際にみなさんはどのくらい貯金をしているのでしょうか。平成19年厚生労働省発表 世帯主の年齢階級別にみた貯蓄額階級別・借入金額階級別世帯数の構成割合 より年齢ごとの貯蓄額の割合を表した上の表を見てみると、金額の差こそあれ20代では約80%、30代になると約90%の人が貯蓄があると答えており、1世帯あたりの平均貯蓄額も20代で181万円、30代で515万円となかなか高額な数字がでています。みなさん、若いうちから堅実に貯蓄しているのですね。しかし、ただやみくもに貯金すれば良いというわけではありません。お金は本来、使ってこそ価値のあるものです。全ての趣味をやめて貯金をしてお金を増やしても豊かな人生にはなりませんよね。何の目的もなしにひたすら貯金するのではなく、貯金は、何かの目的のためにするもの。「スクールに通うため」「海外旅行のため」「結婚資金のため」「出産のため」。何をするために、いつまでにどれくらいお金が必要なのか、を今年、さらには人生のライフプランとして一度お金の観点から考え、理想の未来をかなえるための「生き金」になる貯金をしましょう。■先取り貯金で確実に貯める何をするために、いつまでにどれくらいお金が必要なのか、という計画ができたら、さっそく貯金をはじめたいところですが、意気込んでいきなり月々の貯蓄目標を大きく設定するのは失敗のもと。まずは家計簿をつけて、自分の今現在の1ヶ月のお金の使い方を把握し、どこか無駄に使いすぎているところはないか、切り捨てられる出費はないか検証して、1ヵ月に貯金出来そうな額を割り出してみましょう。貯金できそうな額が割り出せたら自分のメインバンクになっている金融機関へ行って、毎月給料日にその額が引き落とされるように自動積立の手続きをしましょう。貯金をするなら断然先取り貯蓄がオススメ。「あまったら貯金する」意識ではいつまでたってもお金は貯まりません。給料から天引きになるようにしておけば、引き落とし後は残高を気にせずに使えますし、「もとからないもの」という意識になって、知らないうちにお金が貯まります。会社員や公務員の人であれば、金融機関の自動積立の他に、勤務先で導入されている「財形貯蓄制度」も税金やローン金利などが優遇されるものが多いのでオススメです。■500円貯金のススメ何十万というお金を貯めるには向いていないけれど、数千円~数万円のお金を貯めたい時にあなどれないのが500円貯金。500円玉は、1枚ではかわいい値段だけれど、6枚で3000円、10枚で5000円と、少し貯めると思いのほか高い値段になる金額。1日の終わりに家計簿をつける時、財布をのぞいてみて、500円玉があったらその都度貯金箱に貯金するようにします。500円玉専用の貯金箱で、コインを入れる度、液晶パネルの中の登場人物の人生が展開するものや、500円玉をはめこむたびにコマを進めて日本一周ができるブック型の貯金箱など、楽しみながら500円貯金ができるアイテムもたくさん出ているので、一度雑貨屋さんやおもちゃ屋さんの貯金箱売り場をのぞいてみては? お金について、なにかと将来に不安を感じる昨今ですが、お金は上手に使ってこそ生きるもの。私たちの人生と切っても切れない縁のお金と上手に付き合って、ステキな未来を手に入れましょう。(金沢 霞)

2013年01月08日

日本の生活者には、残念ながら未だ長期投資は根付いていません。それは、前世紀後半まで、40年にわたって続いた高度経済成長時代に培われた預貯金神話が未だ定着したままだからであり、逆に投資という行動を忌避する文化ともなっているからでしょうか。しかし何よりも、本来の投資の意味を浸透させず、資産形成として投資に叶う商品供給をことごとく怠ってきた既存金融機関の姿勢にこそ、その責は大きいのです。とりわけ投資信託においては、現在4千本余りの公募ファンドが存在していますが、その数はセゾン投信設定開始の5年前と較べ約1.6倍で、ずっと本数は増加し続けています。一方で株式投資信託の残高はその間横這い状態であり、決して新たな投資マネーは生まれていないのです。その結果、直近では投資信託の平均保有期間が、2.4年となり、それが4年以上はあった5年前からどんどん短くなっており、長期投資とは完全に逆行しています。ちなみに今年11月度の株式投資信託の資金フローは、設定が2兆548億円に対し、解約が2兆1千億円とまさに出入りが拮抗していて、ずっと投信のお金の流れはこのように毎月解約された資金によって新しいファンドが購入されるという回転状態が続いているのです。投資信託の販売者側が販売手数料を得ることを目的化している限り、こうした投資信託の回転売買のカルチャーは変わらないでしょう。従ってそれに即した毎月分配、高配当、テーマ型の仕組みファンドばかりが売れ筋となるわけです。今の状況に鑑みれば、既存業界からは決して真っ当な長期投資ファンドは生まれないでしょう。だからこそ、既存金融業界のしがらみとは埒外の独立系投信会社が生まれてくる社会的必然性を強く意識しています。独立系といっても手っ取り早く残高を積み上げることが目的化すれば、やはり既存業界のルールで販売会社のチカラに頼って資金集めをすることになります。いくら運用の質にこだわろうとしても、それでは結局、証券・銀行の下請け業者の域を脱することは出来ないでしょう。やはりそのくびきから解放されるためには、独立系投信会社が販売会社を通さず自ら直接販売するモデルしか、本物の長期投資ファンドを育てることは出来ないのです。さわかみ投信がその先導者として大きな成果をあげてきました。セゾン投信はそれに続く本格的長期投資を日本の新たなムーブメントとするべき大きな役割を担っているのだ、との強烈な自覚を持っています。その他、数社ある独立系直販投信会社も皆、同じ価値観で既存金融業界へのアンチテーゼを掲げ、既得権益の壁に挑んでいます。各社共、運用規模はまだまだ小さいながらもここに参加する顧客は、30代40代の若い世代が圧倒的で60代以上の高齢者ばかりを顧客としている既存業界とは別次元の、新しい投資家を想像する、新たなる産業の担い手としての萌芽となっています。今年、東京証券取引所が「東証プラスYOU」というキャラバン活動を開始しました。その主旨は、日本の再生に絶対不可欠な本格的長期投資マネーを生活者のお金から生み出すストレートな長期投資家創りを目的とした啓蒙活動です。今年度だけで全都道府県80都市で長期投資のセミナーを開催して巡るこの企画に講師として、マネックス証券・松本大社長、さわかみ投信・澤上篤人会長、そして草食投資隊としてトリオで活動しているコモンズ投信・渋澤健会長、ひふみ投信・藤野英人取締役CIO、セゾン投信・中野の5人が選ばれました。このメンバー、松本さん以外はいずれも独立系直販ファンドを主宰しており、東証との協働で日本中の生活者に長期投資の魅力と必要性を訴えています。すでに欧米には立派な本格的長期投資ファンドが厳然と根付いています。日本にも長期投資が主役となる時代が近い将来必ず到来する筈です。そして、セゾン投信が日本の金融のニューパラダイムをリードする資産運用会社として大きく成長している姿を実現させる! それが私のこれからの人生のミッションであるにちがいありません。(終)【拡大画像を含む完全版はこちら】

2012年12月19日

2007年3月にセゾン投信は2つのファンドの募集を開始しました。設定前に9億円の資金が集まり、3月15日に長距離列車「セゾン号」は華々しく長期投資の旅に出発いたしました。華々しくと言うのは、実は日本経済新聞が事前に取材され、当社とバンガードが提携し「手数料半分の投信」というタイトルで大きな記事を書いてくれたお蔭で、当社で情報発信する前から「日経を見た!」と問い合わせがたくさん入って、「新聞で知ったので」と早速口座開設して下さるお客様がひきも切らず、それからマネー誌はじめ他のメディアからの取材もどんどんといただくようになりました。そしてセゾン投信はさわかみ投信・ありがとう投信に続く日本で3番目の独立系直販投信会社として、明快な立ち位置をメディアが定めてくれるカタチで、報道のチカラをまざまざと恩恵として浴しながら、ご機嫌なスタートが切れたのです。私のセゾン投信代表者としてのセミナーデビューは、ファンド設定後まもなく、大阪からでした。さすがに緊張で何を話したか覚えてませんが(笑)、「直販クラブ勉強会」と銘打って、さわかみ投信の澤上社長、ありがとう投信の村山社長(当時)と共に1年間以上、直販投信3社が揃って全国各地を同じように廻って、長期投資のことを知ってもらうべく懸命に自らの思いをお伝えしました。この当時は市場環境も強い追い風でした。運用も順調で、基準価額は想定通り毎月しっかりと切り上がって行きました。設定から約半年で純資産総額は100億円を突破。そして年末には日本経済新聞が毎年お正月に紙面で発表している製品・サービスの表彰に「セゾン・バンガード・グローバルバランスファンド」がノミネートされ、審査会では著名な審査員の方々にセゾン投信の目標や事業コンセプトを熱く説明して歩き、とうとう金融サービス部門の最優秀賞という最高の栄誉までいただきました。表彰式ではトヨタのレクサスハイブリッドやJR東海のN700系などと並んでセゾン投信が表彰台に立ったわけで、それは私にとって人生最高の晴れ舞台の瞬間でもありました。順風満帆で進んだ開業初年度でしたが、そうした緩んだ頬を殴打されるが如く、翌2008年9月にリーマン・ショックが起きました。このあとから半年間の世界金融危機は、まさに大嵐の暴風雨の中を彷徨う本当に苦しく不安な日々の連続でした。セミナーを開催しても全然人が集まらず、ファンドの基準価額が下落を続ける中で列車から飛び降りるが如く、動揺した解約が次々と発生し、それまで順調に入っていたスポット買い付けがパタリと止まりました。もちろん世間のほとんどのファンドでは怒涛の解約換金のラッシュです。あのどん底の時期は、確かに世界経済から一切の需要が消え失せ、銀行間市場では取引が成立しないという、誰も想像したことのない恐怖の現実が起こっていました。私自身も正直、資産運用業界はすべて壊滅してしまうかもしれない、セゾン投信も…と弱気の虫が心の中で泣き続けていました。そんな真っ只中の時、福岡の大学生から手紙が届いたのです。「どんな嵐の中であろうと、私たちは長期投資の列車に乗っているので全然不安じゃありません、大丈夫です。これからも頑張って行きましょう。」と書いてありました。後頭部を打ち砕かれ目が覚める思いでした。どんな時でも泰然自若と冷静に世の中を俯瞰するべき立場の自分が、若いお客様たちに励まされている。我に返りました。するとそれからいくつものお手紙やメイルが続々と会社に届くようになったのです。いずれもお客様からの激励の言葉ばかり。そして間もなく解約は止まりました。結局月次の資金流入超を維持したまま「セゾン号」は金融危機を見事耐え抜き、その間頑張って投入下さったお客様の資金をフルに、どん底の相場の中で買い進むことが出来ました。お客様の強い意志と忍耐が最高の仕込みを実践させてくれたのです。リーマン・ショックから金融危機の試練を乗り越えて、「セゾン号」はすごく筋肉質のファンドになりました。100年に1度の大暴落相場でも決して資金流入が絶えることのないファンド、つまり設定から1年半にして最高の長期投資ファンドであることが実証されたのでした。この体験を経て、私は絶大なる自信を得ることが出来ました。どんな大嵐が訪れようと揺るぎない本格的長期投資ファンドに間違いなく育って行くに違いない! それほど投資家たるお客様の資金フローが長期投資の継続には絶対的に重要な要素だからです。どん底相場の只中でも資金が入り続ければ、必ずどん底で相場に買い向かうことが出来るのです。これは長期的運用成果に最大の効用を発揮します。逆に下げ相場のたびに資金流出に見舞われるファンドは、安値でポートフォリオを取り崩すことになり、決して良い運用成績につながりません。長期投資は運用する側の能力だけでは決して果実を育てることは出来ない。運用者と投資家(お客様)の意志と目標が合致して、初めて良質な長期投資ファンドとして成立し得るのです。販売会社との関係を敢えて絶ち、直販でお客様とダイレクトにつながるスタイルだからこそ実現可能ないわゆる逆張り運用は、その後のいくつもの危機でもまったく揺らぐことなく堅持されています。セゾン投信の2つのファンドは現在に至るまで、設定来69カ月連続資金流入超を続ける、最高品質の資金を有する本格的長期保有型ファンドとして、間違いなく育っています。【拡大画像を含む完全版はこちら】

2012年12月12日

インドネシア投資調整庁の10月22日の発表によると、2012年7-9月期の対内直接投資額(実行ベース、以下同じ)は62.9億米ドル(前年同期比+21.7%)と、2四半期連続で過去最高を更新しました。世界経済は減速傾向にあるものの、インドネシアの安定的な成長が海外からの投資を増加させているとみられます。対内直接投資額の内訳は、アジアが31.9億米ドル(前年同期比27.8%増)、欧州が13.2億米ドル(同59.3%増)と高い伸びとなり、国別では、シンガポールが引き続き最大の投資国であるほか、日本、台湾が前期比で伸びています。なお、今四半期のみならず、日本からインドネシアへの直接投資は年々拡大傾向にあり、日本企業は、比較的安価で若い労働力を有している同国での生産を拡大させるとともに、同国の拡大傾向にある消費市場をターゲットにビジネスを積極的に展開させているとみられます。最近では、各自動車メーカーの設備拡大やそれに関連する部品産業の進出を中心に投資が増加しているようです。海外からの活発な投資は、インドネシアの産業の付加価値を高めることに加え、インドネシア経済の追い風となっています。そのため、同国では、インフラ整備や労働環境の改善などを進め、海外からの投資資金の流入を促していく構えです。実際、同国では、2013年の国家予算案で、中長期的な経済成長に向けたインフラ分野へ重点的に予算を割り当てる方針を示すなど、インフラの改善に注力することによって今後も高い経済成長を実現させることをめざしています。2014年の大統領選挙と議会選挙を前に、政府の構造改革の勢いが一時的に後退する可能性には注意が必要ですが、インドネシアの安定的な成長に加え、こうした政府の成長に向けた力強い姿勢は、同国への投資魅力を一層高め、今後も堅調な投資資金の流入が期待されます。(※上記は過去のものおよび予想であり、将来の運用成果等を約束するものではありません。)(2012年10月30日 日興アセットマネジメント作成)●日興アセットマネジメントが提供する、マーケットの旬な話題が楽に読める「楽読」からの転載です。→「楽読」【拡大画像を含む完全版はこちら】

2012年10月30日

「日本版ISA」をご存知だろうか? 実は今回の記事を書くまで、筆者も全く知らなかった。なんでも、投資に関する非課税制度で、投資初心者や大金をもってない人でも、優遇を受けやすい制度らしい。今回は、その「日本版ISA」について、思い切って専門家に聞いてみることにした。インタビューしたのは、日興アセットマネジメントの汐見拓哉氏。インタビューの内容を紹介する前に、同社ホームページにある「日本版ISA」に関するページを元に、簡単にその内容を紹介しておきたい。これによると、日本版ISAとは、2014年から導入が予定されている投資信託や上場株式などのための非課税制度。英国の「Individual Savings Account(個人貯蓄口座)」を参考にした制度であるため「日本版ISA」と呼ばれている。投資信託や上場株式等から生じる所得への課税は、現在の10%から将来20%になる予定だが、「日本版ISA」の制度を利用することで、最大300万円まで(毎年100万円×3年)投資から得られる値上がり益や配当・分配金が最長10年間非課税となる。すでに英国ではISAが1999年4月からスタートしており、2005年の調査では、対象者の37%が英国版ISAで口座を開設している。詳しくは同ページ「読んでわかる 日本版ISAとは?」を参照。以下では、「日本版ISA」について、疑問に思ったことを、汐見氏に次々とぶつけてみた内容を紹介したい。――「日本版ISA」制度が導入されるに至った経緯をお教えていただけますか?投資信託や上場株式等から生じる所得への課税は、本来20%であるところを現在10%とする優遇措置がとられています。ですが、これは、「お金持ち優遇」という批判があったんですね。というのも、投資額が大きければ大きいほど、優遇される金額は大きくなりますから、資産がたくさんある人にとって有利な点があります。この優遇措置は2003年から実施されているのですが、この措置を本来の20%に戻すことになっています。ですが、これだけだと、「貯蓄から投資へ」という流れが、断ち切られてしまうことにもなりかねません。それで、20%に戻すのとセットで、増税への軽減措置として、2014年から、毎年100万円までの少額の投資を非課税にする「日本版ISA」が導入されることになったのです。――なるほど。すでに導入は決定されているわけですね?はい。法案自体は2年前の2010年の通常国会で通っています。本来は2012年に始まる予定でしたが、2011年6月に2年間導入を延期する法案が通って、2014年から導入されることになりました。――日興アセットさんでは、専用のホームページを作っているぐらいこの制度について積極的に情報発信されていますが、その理由を教えてください。法案が通った時点で、「日本版ISA」が、日本の投信の世界全体に大きく貢献する制度であると思ったからです。これまでの10%の軽減税率では、たくさんの金額を投資している人に特に大きな恩恵がありました。これに対し、「日本版ISA」は、普通の人でも行える額の投資について「非課税」にするという内容で、非常に画期的な制度となっています。日本では以前は「マル優」という非課税制度がありましたが、当社では「日本版ISA」制度は”非課税”であるということがポイントと認識し、「日本版ISA」に『投資マル優』という愛称を付けています。かっての「マル優」が人気があったのは、”非課税”だったというのが大きかったと考えています。「日本版ISA」は、「少額”投資”非課税制度」に相当し、『投資マル優』ともいえるので、当社では”日本人が好む制度”との仮説をたてています。我々の使命として、投資信託を世の中に普及させたいと考えていますので、既存の投資家以外にも、投資未経験の方にも広く投資信託を利用していただくきっかけとなるのが、この「日本版ISA」ではないかと考えています。――なるほど。「日本版ISA」の名称の由来ともいえる、英国の「ISA」はどのようなものでしょうか?英国のISAは1999年4月からスタートしています。ちなみに日本ではISA「アイエスエー」と発音していますが、英国のISAは「アイサ」と発音します。ISAには「預金ISA(Cash ISAs)」と「株式ISA(Stocks & Shares ISAs)」の2種類があり、どちらも1999年に導入されました。「株式ISA」は1987年に導入されたPEP(Personal Equity Plans:個人株式投資プラン)から替わったもので、「預金ISA」は1991年に導入されたTESSA(Tax-Exempt Special Savings Account:非課税特別貯蓄口座)から替わったものです。残高は46兆円(1ポンド120円で円換算)、そのうち23兆円が株式ISA、23兆円が預金ISAとなっています(2011年4月現在)。英国の投信残高全体(71兆円)に占めるISA経由の投信残高は、18%にあたる12兆円となっています(2012年6月現在)。――投信の普及に大きく貢献しているわけですね。2008年に「英国版ISA」を利用している人は2,365万人ですから、その広がりを分かっていただけると思います。毎年少額で利用している人も多いと推測され、だいたい40~50万円ぐらいを毎年投資しているケースなどが多いのではないでしょうか。投資を促す目的の非課税制度は、英国のISA以外にも、カナダの「TFSA(Tax-Free Savings Accounts(非課税貯蓄口座))」、米国の「Roth IRA」などがあります。TFSAの残高は4兆円(1カナダドル80円で円換算)で、カナダ人の20%にあたる670万人が856万口座を開いています(2011年6月末現在)。また、米国のRoth IRAは、1970年代から導入されているTraditional Individual Retirement Arrangement(個人退職年金制度)の新しいタイプで、上院金融委員会のウィリアム・ロス(Roth)議長の名前をとって名づけられた制度です。残高は21兆円(1米ドル80円で円換算)で、うち70%にあたる15兆円が投資信託です(2011年12月現在)。(※ 海外の投資非課税制度については、こちらを参照)――英国だけでなく、カナダ、米国でも多くの人が投資非課税制度を利用しているんですね。ところで、これから日本に導入されようとしている「日本版ISA」ですが、どのような特徴がありますか?2010年に通った法案では、「日本版ISA」の導入期間は2014年から2016年にかけての3年間。1年に1人1口座、3年間で1人3口座を開設できます。投資額は、口座開設年に100万円を上限に投資可能で、最大3口座で300万円まで投資可能です。非課税の期間はそれぞれの口座で最長10年間で、適用投資対象は上場株式、株式投資信託となっています。途中換金は自由ですが、売却分を再利用することはできません。――導入期間は3年間で、1年ごとに口座を開設しなければならないわけですね。実は、この内容では、銀行や証券会社の収益に貢献しにくいため、「日本版ISA」の普及に一生懸命に取り組もうとする金融機関は少ないのではないかと思っています。ですから、石田さんのように、「全く知らない」「聞いたこともない」という人も多いわけです。金融庁は、こうした点を考慮して、今年9月7日に公表した「平成25年度税制改正要望項目」の中で、日本版ISA制度の拡充案などを要望項目として盛り込んでいます。拡充案では、今後導入予定の「日本版ISA制度」の恒久化や、非課税総額の上限を300万円から500万円に拡大すること、対象商品を公社債・公社債投信へも拡大することなどが要望項目として挙げられています。非課税期間をそれぞれの口座で最長5年間、途中換金は自由とし、5年経過後はISAの新たな枠を活用できるため非課税期間は事実上無期限となっています。口座も、開設数を原則1人1口座としており、1年ごとに口座を開設しなければならないというようなことはなくなっています。――それなら、少額投資を長い期間にわたって続けられますし、毎年の口座開設の煩雑さもなくなりますね。実際、英国でも、ISAが広がり始めたのは、制度導入から5年目以降だったのです。従いまして、現行のものだと、導入期間が3年ですから、非課税の恩恵も受けにくく、リスクの低い商品を選ばざるをえないといったことになりかねません。また、現行のままだと、口座開設は非常に煩雑なものとなっていますので、金融庁の要望のように開設数を原則1人1口座となると、そういった煩雑さがなくなるのも事実です。――要望が通るのと通らないのとでは随分ちがいますね。金融庁の要望については、平成25年度税制改正大綱に向けた議論が、これから行われる予定となっています。――いずれにしても、「日本版ISA」は2014年から導入されるわけですが、例えばどういった活用法が考えられますか?投資経験者にとっては、大変有利なものと実感してもらえるのは確実ですし、投資未経験者にとっても、「非課税」というのは、大変魅力的だと思います。現在日本では年配の方に資産が偏っている傾向にありますが、例えば贈与税の基礎控除が110万円ありますので、その枠を利用して、高齢者の方からお子さんやお孫さんに、毎年100万円ずつ資産移転することができます。ただし、お孫さんは20歳以上である必要があります。また、金融庁の要望が通れば、非課税期間が事実上無制限ですから、いろんな選択肢が考えられます。株式や株式投信だけでなく、「J-REIT」や「ETF」など、少しリスクをとった商品でも選びやすくなるのもその一つです。――この記事を通じて、ぜひ、「日本版ISA」について知っていただきたいですね。何も知らないままでの取材にも丁寧に応じていただき、本当にありがとうございました。【拡大画像を含む完全版はこちら】

2012年10月26日

個人向け投資助言会社のアブラハム・プライベートバンクは22日、海外積立投資支援サービス 「いつかは ゆかし」の提供を開始した。同社によると、「ゆとりある老後生活費」の平均額は1カ月当たり37.9万円(「生活保障に関する調査」生命保険文化センター、2010年調べ)で、夫婦2人で老後を過ごす期間を25年(60歳から85歳まで)と想定した場合、「37.9万円×12カ月×25年=1億1,370万円」の年金が必要となるという。今回開始した新サービスは、月5万円の海外積立投資で、将来の年金1億円の資産形成を目指すもの。「想定年利10%」(同社)という海外ファンドに月5万円から積み立てることができるとしている。中間マージンや販売手数料なしで、直接運用が可能という。金利は複利で、「早く始めるほど効果が早く表れる」(同社)。また、担当スタッフによる電話サポートを受けることもできる。積立期間は最長で30年。毎月の積立額は5万円から1万円刻みで自由に設定でき、上限はない。投資助言料は毎月の積立残高の0.945%/年。入会金は1万9,800円。同サービスの提供開始にあわせて、現在「スタート応援キャンペーン」を開催。期間中、入会を申し込み、アンケートに回答すると1万円がもらえるほか、友達に同サービスを紹介し、その友達が入会すると1人につき1万円がプレゼントされる。さらに月間最大10万円の優待クーポンも贈呈。なお、入会30日以内に退会する場合は入会金全額を返金するという。期間は12月25日まで。アブラハム・プライベートバンクは、海外投資を専門とする投資助言会社。監査法人トーマツ急成長企業ランキング「Fast50」を2年連続で受賞している。富裕層向けマーケティングを展開するアブラハム・グループの一員で、同グループは金融資産1億円以上の富裕層限定組織「ゆかし」を運営していることで知られている。【拡大画像を含む完全版はこちら】

2012年10月23日

何はともあれ、セゾン投信という会社が発足しました。しかし、この段階では会社とはカタチばかり、投資信託委託業の認可申請にも至らず、金融庁に日参する一方で、新たなビジネスを営むに足るスタッフもクレディセゾンのインベストメント事業部で同社の設立に携わってくれた数人を除き、これから人探しです。当時、投資信託会社は認可事業として金融庁の厳しい審査基準をクリアする体裁を整えなければなりませんでした。その条件はどんなに小規模なブティックの会社であっても基本的な機能、つまり運用部門から投信計理部門、コンプライアンス部門に至るまで投信業務はすべて自前で賄うことが求められていました。おまけにセゾン投信の事業モデルは直接販売方式、すなわち通常の投信会社であれば、証券会社、銀行に担ってもらう最終顧客たる個人投資家への販売業務も自ら行う必要があるため、販売機能へのシステム投資と人材投入等で更に大きな経済的負担がかかります。これらをすべて賄い継続的に営業可能とするためには普通の会社を創業するよりもはるかに大きな資本が求められます。加えて投資信託委託業務を行うには常時、最低5千万円の純財産額を維持しておかなければならず、そのバッファーも資本として必要です。つまりこの先、セゾン投信が当局の認可を得て実際に営業を開始するためには、数億円から十数億円の規模の資本金が必要であり、クレディセゾンの本格的な出資なくして経営は成り立たないわけでした。バンガードの加藤社長も何度もクレディセゾンに足を運んでくださり、セゾン投信と見据える新しい投資信託の意義と可能性を関係の首脳陣に訴えて下さいましたが、一向にコンセンサスが得られず、しばらく膠着状態が続きました。こうなれば先に実績を作ってしまおうとセゾンカード会員向けに「資産形成セミナー」を開催していくことにしました。澤上さんに講師をお願いしたら、喜んでボランティアとして協力してくださり、会員宛カード利用明細書の中にセミナーのご案内を入れて発信したところ、あっという間に千人以上の応募がありました。これをカード会員向けのサービスという位置づけにして、東京を手始めに名古屋・大阪と回を積み重ね、澤上さんが訴えて下さる、長期で財産づくりをしていく必要性が、セゾンカード会員という必ずしも金融商品・資産運用という観点で結ばれているわけではない顧客マーケットにも十分共感を得られるという貴重なマーケティングになりました。そして澤上さんの講演の後、主催者からの後援という名目でセゾン投信という長期投資の投信会社を準備中であることをお客様に告げ、公にすることで、少しずつアリバイ作りのようなことをしていきました。もちろん、全く無名の私がいくら熱っぽく語ったところでどれだけ浸透するわけでもないのですが(笑)。ただセゾンカード会員向けセミナーを開催するたび、この事業への強い手応えを感じ、今度こそ何があろうと絶対に負けられないぞ!との勇気が湧きあがってきたのです。インベストメント事業部には少数ですが、私の想いに信頼して付いてきてくれる仲間もできたのだから尚更です。【拡大画像を含む完全版はこちら】

2012年10月19日

最近、不動産への投資が注目を集めています。書店には「不動産投資」「サラリーマン大家さん」といった本がたくさん並んでいるし、セミナーなども数多く開かれているようです。たしかに、不動産に投資してそこから賃貸料が毎月入ってくるようにすれば、経済的なゆとりが生まれますよね。でも、実際に不動産を買うとなると、ワンルームマンション1室でも数百万円から1000万円以上のお金が必要。買ったとしても、空室リスクが常にあるうえ、物件の管理や税金の手続きなどの手間がかかります。だからといって、不動産投資をあきらめることはありません。実物を買わずに投資する方法があるのです。それが不動産投資信託(Real Estate Investment Trust)、略してREIT(リート)です。REITというのは、多くの投資家から資金を集めてファンドを作り、複数の不動産を購入してテナントに賃貸し、得られた賃貸料収入をファンドに出資した投資家に分配金として支払うという仕組みです。つまり投資家は、REITを買うことによって、間接的に不動産に投資することになるわけです。各ファンドが購入するのは、オフィスビルやマンション、ショッピングセンターなどの商業施設、ホテルなど。どんなタイプのどの物件に投資するかは各REITが決めます。テナントの募集や物件の管理・メンテナンスなども、REITが専門の会社に委託するので、投資家は自分で物件を選んだり管理したりする必要がありません。また、各REITは複数の物件を保有しているので、多少の空室があっても賃貸収入全体が大きく下がるということはなく、安定した分配金が期待できます。ではREITに投資するにはどうしたらいいのでしょうか。REITは投資信託の一種ですが、株と同じように証券取引所で取引されています。ですから、証券会社に口座を開設すれば誰でも売買できます。実物の不動産は売りたいときに売れないというリスクがありますが、REITは毎日取引されているので、いつでも自由に買ったり売ったりできます。また、株と同じように値動きがあるので、安い時に買って高い時に売ることで売却益を得ることもできます。REITは現在、35銘柄が上場しています。価格は3万円~80万円程度で、平均すると35万円くらい。ほとんどのREITは年2回分配を行っています。分配金の額はREITによって異なりますが、それぞれのREITの価格に対する年間予想分配金はおおむね5%程度です。今、預貯金金利はほぼゼロに等しく、個人向け国債10年物の利回りも0.5%という中にあって、REITの利回りは魅力的といえるでしょう。それに加えて、為替のリスクもありません。ただし、REITは不動産に投資するものだけに、保有する物件が地震などで被害を受けたり、大口テナントが退去したりすると、賃貸収入が減って分配金が下がる可能性があります。REITは単に不動産を買って持っているだけでなく、賃料や入居率をアップさせるために、保有物件を改修・改築して価値を高めたり、より魅力的な物件を新規購入、あるいは買い換えたりしています。こうした運営がうまくいっているREITは分配金が増えることが期待できるので価格が上がりますが、そうでないと、値下がりすることもあります。また、特にオフィスビルを保有するREITの価格は、景気の動向にも左右されます。REITに投資するときは、こうしたリスクも知っておかなければなりません。REITは少額で不動産に投資できるとはいえ、最低でも数十万円が必要です。それではまだハードルが高いという人は、REITファンドを利用するとよいでしょう。REITファンドは“不動産投資信託に投資する投資信託”。投資家から集めたお金で複数のREITに投資します。証券会社や銀行で販売されている契約型の投資信託なので、たいていの場合、1口1万円前後で購入でき、より多くの不動産に分散投資できます。REITは米国やオーストラリア、欧州など、日本以外の国にもあるので、REITを通して海外の不動産に投資することも可能。ただ、海外のREITを買うのは手間やコストがかかるので、海外のREITに投資するグローバルREITファンドを利用するのが便利です。日本のREIT(J-REIT)ファンドと同様、1万円前後から買えるので、海外不動産に投資するハードルがぐっと下がります。不動産は株や債券と値動きが異なるので、株、債券、不動産に分散投資すると、資産全体の価格変動リスクを抑える効果が期待できます。また、インフレになると不動産価格も上がるので、資産の一部で不動産を保有することはインフレ対策にもなるといわれています。すでに株や債券、あるいは株や債券に投資する投資信託を持っている人は、次のステップとしてREITやREITファンドへの投資を考えてみてはどうでしょう。【拡大画像を含む完全版はこちら】

2012年09月27日

日本でも遺言状を作る人が増えているようです。遺言状を作ることのメリット、作る際に気をつけることは何でしょうか? また遺言状を作るとお金はかかるのでしょうか? 弁護士法人アディーレ法律事務所の篠田恵理香弁護士にお話を伺いました。■遺言状を作る人は増えている!――日本でも遺言状を作る人が増えていると聞いていますが事実でしょうか?篠田弁護士増えていると思いますね。データで言いますと、公正証書遺言の作成件数が平成14年度では64,007件だったのが、平成22年度には81,984件になっています(28%増加)。また、家庭裁判所での遺言状検認件数も、平成14年度には10,503件だったのが、平成22年度には14,559件(約39%増加)に増えています。――公証証書遺言というのは何ですか?篠田弁護士法的に有効な遺言状には大きく分けて2つあります。(1)自筆証書遺言と(2)公正証書遺言です。自筆証書遺言というのは遺言を自筆で書いて、署名、押印したものです。公正証書遺言というのは公証役場に行って、立会人(2人)の元に作成する遺言です。――家庭裁判所での検認件数というはどういう意味でしょうか?篠田弁護士検認というのは「遺言状がありました!」と認めることです。その遺言状が法的に有効だとされるには、家庭裁判所で「検認」されないといけません。つまり、遺言書が存在する場合には、まず家庭裁判所に持って行かないといけないんです。――先ほどの2つ、自筆証書遺言でも公認証書遺言でも家庭裁判所で検認しないといけないんですか?篠田弁護士自筆証書遺言の場合は、検認を受けないといけません。検認を受けないで執行してしまうと5万円以下の過料に処せられる可能性があります。公認証書遺言の場合は検認は不要です。■遺言状を作る人が増えている理由は?――遺言状を作る人が増えている理由は何でしょうか?篠田弁護士はっきりとしたことは言えませんが、自己の意思の発現という側面と、残された者たちへの配慮という側面があると思われます。具体的には、自分の財産は自分で誰にあげるか決めたいという願いと、後の遺産分割でもめてほしくないということですね。――もめることは多いのでしょうか?篠田弁護士遺産分割に関するもめ事は増えていると思います。老後に自分の面倒をよく見てもらった家族に対して財産を多く残したいとか、子供のいる家庭に多く財産を残したいとか思うことは、財産を残す人の意思としてはよくあることです。しかし、不況のあおりか時代が変わったからなのか、権利を権利として主張して、このような「人情」からくる相続分配に納得しない相続人が増えているのではないでしょうか。ほかに考えられるのは、自分が相続でもめたからこそ、自分の相続人たちにはもめてほしくないという経験があるのかもしれませんね。■遺言状の注意事項 ワープロ文書に印鑑は無効!――遺言状を作成する際に注意することは何でしょうか?篠田弁護士法律の規定をご存じないまま、自分で遺言状を作成する人に多いのですが、ワープロ文書を作ってそれに印鑑を押して完成という場合、これは無効なんですよ。――ダメなんですか?篠田弁護士ダメなんです。また個人が生前に残したビデオ映像、これも遺言として無効です。――ビデオもダメなんですね。篠田弁護士先ほどのワープロの例もそうなんですが、ダメな理由は「改ざんできるから」とされています。また、ほとんどの人が知らないと思いますが、人が亡くなって遺言状が出てきても勝手に開けてはいけません。――えっ? 開けちゃいけなんですか?篠田弁護士まず家庭裁判所に持って行って、そこで開けないといけないんです(前述の検認作業)。遺言状が無効になるとまでは言えないですが、ペナルティー規定があり、開封した人は先ほどと同じく5万円以下の過料の支払いを命じられる可能性があります。――人情としては見つけたらすぐに中身を確認したいと思うんですが……。篠田弁護士私もそう思いますが(笑)、法的にはダメなんですね。あと、遺言状が見つかっても「法的に有効」とならない残念な場合もあります。――具体的にどういうことでしょうか?篠田弁護士日付が入ってないことがたまにあります。これは無効です。また同様にうっかり署名が入ってない。これも無効です。誰が書いたかわからないとされます。――署名ですが、筆跡が本人のものでも日付がないとダメなんですか?篠田弁護士ダメですね。■遺言状の作成にかかるコストとは?――正式に遺言状を作る場合にかかるコストを教えてください。篠田弁護士自筆証書遺言の場合には、自筆で書いて、署名、押印して金庫に入れるだけなので無料ですね。公正証書も財産目録が少ない等、がんばれば自分で作ることができる場合もあります。――自分で作るとタダで済むんですね。ただ、死んだ後きちんと遺言が実行されるかは心配ですね。篠田弁護士その場合には遺言の執行者を立てた方がいいですね。執行人には弁護士が選任される場合が多いですけれども、そのコストは20万~30万円ぐらいでしょう。――公正証書遺言の場合はいくらかかるでしょうか?篠田弁護士公正証書役場に行って作成するということになると、やはり専門家に頼んだ方がいいと思います。その場合には弁護士を立てることになると思うんですが、弁護士費用が10万~20万円ぐらい。あと財産によって収入印紙代がかかりますので、その費用は加算されます。さらに執行人に弁護士を選任する場合には先ほどのお値段がかかりますね。■財産による公正証書遺言の印紙代金一覧100万円まで:5,000円200万円まで:7,000円500万円まで:11,000円1000万円まで:17,000円3000万円まで:23,000円5000万円まで:29,000円1億円まで43,000円1億円を超える部分については、1億円を超え3億円まで:5,000万円ごとに13,000円3億円を超え10億円まで:5,000万円ごとに11,000円10億円を超える部分:5,000万円ごとに8,000円がそれぞれ加算されます。■遺言状は作った方がいい!――遺言状は作った方がいいと思われますか?篠田弁護士絶対に作った方がいいと思います。不動産を複数持っている方や、財産が多い方は特にです。不要なもめ事が防げますし、自分の意思をうまく反映した遺産分割が行えますから。イヤな言い方かもしれませんが、遺産分割したくない人を除いたりすることもできますよ。つまり、通常の相続手続きを行っていたのとはまったく異なる遺産分配を実現できます。一部遺留分等による制約はありますが、基本的には遺言者の遺志がもっとも尊重されますので。さっぱり財産がない筆者などは関係のない話かもしれませんが(笑)、財産を持って、これから老境に向かう団塊の世代の方々は遺言状を作成するべきかもしれません。あなたは遺言状を作りますか?(高橋モータース@dcp)弁護士法人アディーレ法律事務所のサイト今回質問に答えてくださった篠田恵里香弁護士の本が出ています。『ふつうのOLだった私が2年で弁護士になれた 夢がかなう勉強法』

2012年09月23日

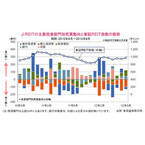

東京証券取引所が発表した8月のJ-REITの投資部門別売買動向によると、同月に最も多くJ-REITを買い越したのは、投資信託で、80億円の買越しとなり、次いで、銀行の42億円となりました。前月に続き、投資信託経由の投資資金や銀行による買いがJ-REIT市場を下支えしたとみられます。一方、同月に最も多くJ-REITを売り越したのは、個人投資家の102億円で、次いで、海外投資家の27億円となりました。個人投資家の売り越しの背景には、このところのJ-REIT市場の持ち直しを受けた、利益確定売りによるもののほか、最近続いた公募増資で取得した投資口の売却などがあるとみられます。また、J-REITの主要な投資部門のひとつである海外投資家は、世界的に株式市場が大きく下落した5月にJ-REITを大量に売り越しましたが、その後は、買い越しに転じる月もあるなど、動きの傾向を捉えることができない展開となりました。しかしながら、今月に入り、ECB(欧州中央銀行)やFRB(米連邦準備制度理事会)が相次いで景気を下支えるための政策対応を講じていることなどを考えると、リスク許容度の回復を背景に、再び、J-REITを買い越す傾向がみられると期待されます。(※文章中の金額は四捨五入した金額)足元のJ-REIT市場は、相対的に高い分配金利回りに加え、東京都心のオフィス空室率の低下といったオフィス市況の改善がみられたことなどにより、底堅い展開となっています。また、19日に発表された2012年基準地価(調査時点は7月1日)では、全国的に地価の下落幅が縮小しており、不動産市況が回復傾向となるなど、J-REIT市場には明るい話題が多く見受けられるようになりました。そうした中、海外投資家が本格的にJ-REITを買い越す動きがみられるようになれば、J-REITの価格上昇の追い風になると期待されます。(※上記は過去のものであり、将来を約束するものではありません。)(2012年9月21日 日興アセットマネジメント作成)●日興アセットマネジメントが提供する、マーケットの旬な話題が楽に読める「楽読」からの転載です。→「楽読」【拡大画像を含む完全版はこちら】

2012年09月21日

日興アセットマネジメント(以下、日興アセット)は21日、武蔵大学経済学部にて、投資信託に関する講座「金融各論2『投資信託』」を14日より開設したと発表した。同講座は、武蔵大学で開催される初の寄付講座となり、また日興アセットが大学生を対象とした投資信託に関する寄付講座を提供するのも今回が初となるという。同講座は、商品設計をはじめ、運用、トレーディング、マーケティングまで、現役で活躍する同社の各部門責任者10人によるリレー形式で実施。投資信託の実際を学ぶことに焦点を当て、まず日本における投資信託ビジネスの現状や課題について解説した上で、今後の可能性について学生のともに考えていく。さらに、その視点も踏まえて運用実務の最前線について学習していく。同講座は全15回(2012年後期)で、期間は9月14日~2013年1月18日。対象者は武蔵大学経済学部1~4年生となる。武蔵大学経済学部は、全国的にも少数の金融を専門的に学ぶ金融学科を設置。同学科では、グローバル化する金融界に対応し、金融業界をはじめ、広く実業界で活躍する人材を育成するために、「金融に関する専門的な理解と、即戦力として役立つ実務的知識が習得できるカリキュラム」を提供している。また、学生の間では実践的なビジネスに対する学習意欲が高まっているといい、同社は、こうした変化を背景に、同大学で現役の実務家による講座の開設を決定したとしている。なお、講座の成績優秀者には、同社でのインターンシップ採用も検討する予定。同社は、このほかにも若い世代を対象とした金融教育を積極的に推進。「日本経済の未来を担う次世代が、金融・経済についての正しい知識・理解を形成することで、健全な資本市場の育成に貢献し、そして将来金融市場で活躍する人材を育成することで金融市場の活性化にも貢献していきたい」(同社)としている。また、投資信託の開発・運用のみならず、投資信託をより身近に感じてもらうことも、同社の重要な責務の一つとし、様々な活動を展開。金融用語をわかりやすく伝えるWebサイトおよびアプリなどのコンテンツの開発や、遊びながら投資や投資信託の知識を身につけることができる運用体感ゲームの提供、さらに形のない金融商品である投資信託を目に見える形で表すことに挑戦するなど、その活動は多岐にわたっている。【拡大画像を含む完全版はこちら】

2012年09月21日

ネットで使える資金管理ツールをご紹介する連載コラム「上手に活用して”快適”マネーライフ! 『お金の管理』便利ツール」。第15回では、総合金融情報サイト『モーニングスター』を取り上げます。「モーニングスター」は、投資信託情報をはじめ、株式・債券・為替・変額年金・商品ファンドなど、豊富な投資関連情報や経済情報を中立的な立場で提供する総合金融情報サイトです。「金融電卓」「ポートフォリオ」など資産運用に役立つ様々なツールが用意されています。主なコンテンツの1つである「投資信託」ページでは、国内の投資信託情報や外国籍投資信託情報、ファンドランキング、分配金速報などを閲覧することができます。ファンドを検索したい場合は、「ファンド名から検索」「条件を指定して検索(詳細検索)」「毎月分配型ファンド検索」「最大下落率を把握して探す」の4つの方法で検索することが可能です。各ファンドの詳細ページでは、基準価額や純資産など基本情報に加え、チャートや関連ニュース、ファンド分析などを紹介。また、モーニングスター独自の”★”記号を使った「スターレーティング」や、9つの箱でファンドの現在の規模と属性を図示する「9つの箱のスタイルボックス」といった視覚的に分かりやすい評価情報を採用しています。投資信託の知識や経験がない初心者の人でも、「らくらくファンドナビ」ツールを使えば、簡単に自分に最適のファンドを探すことができます。「らくらくファンドナビ」とは、運用利回りの計算などを行う「金融電卓」ツールを使用して、ファンドを検索するツールで、「増やすための資産運用」と「退職後の資産運用」の2つのスタイルからファンドを検索することが可能となっています。使用方法(「増やすための資産運用」)は、まず「金融電卓」の「運用・利回り」計算で目標とする運用利率を算出します。次にファンドを選ぶ際に重視する項目を選び、その後、検索結果の各カテゴリー(国内株式型、国内債券型、国際株式型、国際債券型)からファンドを1つずつ選択します。ファンド選択が終了すると、ファンドの一覧が表示されます。このページは印刷が可能なほか、各ファンドはポートフォリオに登録することができます。さらに、「金融電卓」では、「らくらくファンドナビ」で使用した「運用・利回り」のほかに、「取崩し・受取期間」「取崩し・受取金額」「取崩し・利回り」の3つの計算が行えます。具体的には、「運用・利回り」では、退職までの資金運用のための年間利回りを、このほかの3つでは、退職後に資産を取り崩す際の受取期間、受取金額、必要利回りを算出することが可能です。次に、「株式」ページについて見ていきましょう。同ページでは、株式検索、取引所情報(20分ディレイ)、PTS情報(リアルタイム)、国内株式ランキング、「ピックアップ外国株」、「株式新聞コラム」などのコンテンツを掲載。このうち、株式検索では銘柄名または銘柄コードを入力するだけで、目当ての銘柄を簡単に検索することができます。各銘柄ページでは、現在値や株価チャート、PTS株価、株価比較、指標、ファンド組入れ状況などが表示されます。同ページのお勧めツールの1つが「グローバル株式検索」です。このツールでは、国内外の上場銘柄の業績や財務指標を比較分析することが可能となります。対象は、日本市場、米国上場(ADR含む)主要銘柄、中国本土上場銘柄、香港市場上場主要銘柄で、モーニングスター独自セクターやインダストリーグループによる分析を実施。また、時価総額やパフォーマンスなど日本円への変換機能も搭載し、グローバルな銘柄比較が行えるようになっています。投資家の皆さんにぜひ活用して欲しいのが「ポートフォリオ」管理ツールです。このツールでは、保有または注目している株や投資信託の運用状況を一目で把握することが可能です。現在の基準価額や株価が反映されるため、日々の損益や分散投資の状況を簡単にチェックできるほか、毎月定期的に金融商品を購入している場合は、「積立プラン」を選択すると毎月自動で買付登録が行えます。さらに、「X-Ray」機能では、多地域・多商品に分散投資されたポートフォリオデータを、7つの視点から集計、分析を実施。ユーザーは、「資産分散状況」「地域分散状況」「株式スタイル分析」「債券スタイル分析」「コスト分析」「レーティング分析」「リスク・リターン分析」の7視点に関する分析結果を確認することができます。なお、「ポートフォリオ」管理ツールを利用する際は、「モーニングスタークラブ」への入会が必須となります。入会金は無料で、会員は、投資に役立つレポートを紹介する「アナリストの視点」や、ニュースなどを配信する「アラートメール機能」といった特典を利用できるようになります。このほかにも、投資初心者や投資を学びたい人向けの「マネースクール」ページ、ETF情報などバラエティ豊かなコンテンツが揃っています。皆さんも「モーニングスター」のツールを活用して、より効率的な資産運用を始めてみませんか?【拡大画像を含む完全版はこちら】

2012年09月21日

株や投資信託、FXや不動産など、これからは投資によって自分のお金を増やしていく視点が不可欠。ただしそこにはいくつか落とし穴がある。最も危険なのがマスコミの情報や広告にいたずらに乗ったり、成功した人の話を聞いてすぐにでもお金が儲かりそうな幻想に捉われてしまうことだ。「FXで儲けた先輩の話に自分もできると思い込んだのが失敗でした。あっという間に50万円が消えてしまった」「証券会社の勧めるままに投資信託を始めたが、3年たった今は見事に元本を割れです」など、投資で痛い目にあっている人は少なくない。ただしそんな人に共通しているのが勉強不足と勝手な思い込み。「5年前に株式投資をやって100万円を失いました。それを取りもどそうとFX投資に手を出した。当時はFXがやたら宣伝されていて、その投資ブームに乗って、とくに勉強をするわけでもなく始めました」と話すのは三田義之さん(仮名・41歳)。当時の資金は300万円。主婦でもFXで稼ぐと聞いて、当然自分も同じように稼げると思っていた。ところが失敗を取り戻そうと熱くなり、当時可能だったレバレッジ100倍、200倍という取引で、気が付いたらあっという間に元手を失っていた。それどころかいろんなところから借りた借金が300万円にまで膨らんでいたという。「相場の借金は相場で取り返すしかない。とにかく必死の思いで勉強しました。何冊も書籍を読み、投資成功者のブログを片っ端からチェック。直接メールで投資のノウハウを聞いたこともありました」(三田さん)基本的なテクニカル分析や経済指標を学ぶと同時に、自分なりにエントリーや損切りのルールを確立した。たとえばその日仕込んだポジションは必ず寝る前には決済、翌日に持ち越さない。トレンドが右肩上がりなら買いポジション、下がっていれば売りポジションから入る”順バリ”投資に徹する。思惑が外れて逆方向に1割以上相場が動いたら、即座に損切りするetc. 連敗続きだったFXが嘘のように復活、借金を返済し、いまでは毎月20万から30万円の利益を上げるようになったという。投資で失敗するケースのほとんどは三田さんのように勉強不足なうちに始めてしまったというパターン。多くの人はそこで「やっぱり投資は儲からない」「危険だ」という結論を下し、投資そのものから身を引いてしまう。三田さんのように勉強し直して再度挑戦する人はむしろ稀だが、投資で現在継続的に利益を上げているほとんどが、一度手痛い失敗を経験し、それを教訓に立ち直った人たちだ。投資においての失敗経験は、むしろ自分の不勉強と実力を知る良い機会。成功するには通り抜けなければいけない関門だとしたら、問題はいかに失敗の痛手、すなわち金銭的な損失を小さく抑えるかということになる。そこで大切なのが、今の自分にあった投資、身の丈にあった投資をすること。自分の身の丈とは、現在の自分のマネー状況と投資経験がどのレベルかということになる。大きく分けてそれは以下の4つのレベルに分けられる。レベル1家計がひっ迫していて貯蓄が無いどころか借金がある。投資に対する知識はほとんどない状態レベル2家計は何とかマイナスにならずにやりくりができている。ただし貯蓄はほとんどなく余裕はない状況レベル3貯蓄が年収の2倍程度あり、家計は毎月貯蓄が可能なくらいの収入がある。投資信託や株、FXのいずれかの経験があるレベル4貯蓄が1000万円以上あり、毎月貯蓄を続けている。投資信託や株、FXなどの投資でかなりの成果を上げている以上の4つのレベルのうち、果たしてあなたはどのレベルに当てはまるだろうか? 「レベル1」の段階で株や投資信託、FXなどに投資するのはもってのほか。自己資金も知識もないうちに投資を始めても成功する可能性はほぼゼロだ。まず日々の生活を見直して節約に努め、家計を改善することが先決だろう。当たり前だと思われるかもしれないが、この「レベル1」の段階で一攫千金を狙ってFXなどに手を出す人も意外に多いのだ。「レベル2」の人は、基本的には貯蓄を増やすことにウエイトを置くが、投資をあえてやるというならば、たとえば「るいとう」などの積み立て型商品を中心に行う。まずは元手を最低年収の1年分くらいまで増やした上で、株式や投資信託などに投資をするのが良い。「レベル3」の人はすでに元手がある程度確保できている。積み立ての貯蓄は続けながら、まず元手のうちの4分の1くらいを投資に回してみよう。ある程度投資の知識や経験がある人ならば、元手の半分くらいは投資に回してもよい。ただしその際1つの商品だけに投資をするのではなく、株や投資信託、金投資、FXなど、複数の対象に分けて「分散投資」が鉄則だ。経済や社会の変動で株やFXで損失が出ても、金などに投資していたら上がっている可能性がある。リスクを分散することが投資成功の条件だ。すでにかなり金融資産を持っている「レベル4」の人は本格的な資産運用を考える段階だ。株やFXなどの投資だけでなく、不動産投資を視野に入れてみる。つまり投資商品そのものの価格の変動によって利益を得る、いわゆる「キャピタルゲイン」から、家賃収入や配当など固定的で安定的な有益である「インカムゲイン」にシフトする。このようにして資産を着実に増やして行くことができるようになれば、勤めを辞めて大家(おおや)業に専念するなど”アーリーリタイア”の方向も見えてくる。いずれにしても、レベル1や2の段階で一攫千金を狙って、ギャンブル的な投資を行うことが一番の落とし穴。自分がどの段階なのかを冷静に見極めた上で、自分の身の丈にあった投資を心掛けることが肝心だ。【拡大画像を含む完全版はこちら】

2012年09月13日

どんなにがんばっていても、なかなか給料は増えないもの。なのに税収はアップし、手取り収入は減る一方です。そんな時代だからこそ、賢く投資でお金を育てたいですね。低金利時代のいま、預金以外の手段として、初心者も取り組みやすい投資とはどのようなものがあるのでしょうか。東洋大学経営学部の非常勤講師もされている、スキラージャパン・取締役副社長、ファイナンシャルプランナーの伊藤亮太さんに、投資のアドバイスと注意しなければならないことを教わりました。■5,000円でも投資は投資。まずは、とにかくやってみること!――伊藤さんは、全国で金融について教えると同時に、ブログでも毎日分かりやすい情報を発信されています。まったく投資をしたことがない初心者は、まず、どうすればいいでしょうか?「とにかく試してみることです。やってみなくてはわかりませんし、逆に言うと、やってみて、初めてわかることはいっぱいあります」(伊藤さん)――株式、投資信託、MMFなどいろいろありますが、何を選べばいいでしょうか?「投資初心者の方で、株式や債券などに興味がある方は、投資信託を買ってみるといいと思います。いまは500円から購入できたりもするのですよ。投資信託を、5,000円~1万円くらい数種類買ってみてはどうでしょうか?」投資信託とは、皆さんの資産を、資産運用の専門家が、代わりに運用してくれる仕組み。運用手数料はかかりますが、プロが運用するので株式よりは相対的にリスクが低いと言われています。ネット証券会社でも銀行の窓口でも購入可能な投資信託ですが、その種類は数千本もあるそうです。■絶対に分散投資。複数の種類を少しずつ買うことがポイント――具体的には、どのような投資信託を買えばいいですか?「投資信託には、国内株式、外国株式(先進国or新興国)、国内債券、外国債券など、いろいろあります。似たものを買うとリスクの軽減にはつながらない場合もありますので、異なる種類の投資信託を複数買ってみるのがポイントです。初めての方は、『ノーロード』という購入に手数料がかからないものを買うといいでしょう」――投資は損をするかもしれませんし、まずは勉強しなくてもいいのでしょうか?「生活の負担にならない範囲で、というのは重要です。けれども、買ってみると、主体的に経済を観察できるようになるになるという効果も見逃せません。自分が投資しているとなると、新聞ひとつにしても、自然と情報の吸収率がアップします。まずは、投資信託を購入して、3カ月間、経済の勉強をしましょう。その後、予算に応じて、株式などもチャレンジすればいいと思います」■投資をすることがすべての人にベストとは言えない――金融資産のうち、どのくらいの割合を投資に当てるのがオススメですか?「一般的は、2~3割でしょうか。ただ、個人の性格、年収、家族状況などによります。個別に相談いただかないとわかりません。場合によっては、大きく損をしてもやり直しがしやすい若い人は5~6割でもいいかもしれませんね」――投資に当たって何か注意点はありますか?「万人に当てはまる資産計画はありません。必ずしも投資がおすすめではない場合もあります。例えば、投資で借金を返すというのは間違いです。借金がある人はまず返済することを考えてください。また、いままで貯蓄する習慣がなかった人は、『積み立て定期預金』など、毎月決まった金額が自動的に積み立てられる貯金から始めてみるのもいいでしょう。自動的にお金が積み立てられるので、無駄遣いが防止できます。」投資に興味のある方は、まずは専門家に相談したほうが安心ですね。自分に合った投資方法を見極めて、賢くお金を育ててみては?伊藤亮太。スキラージャパン株式会社取締役副社長、ファイナンシャルプランナー(CFP)、東洋大学経営学部非常勤講師。著書『図解金融入門 基本と常識』(西東社、2011年)、『ゼロからわかる金融入門』(西東社、2009年)、ほか多数。ブログ『スキラージャパン(FP伊藤亮太)の経済・金融・投資情報ブログ』 臼村さおり)

2012年09月10日

ネットで使える資金管理ツールをご紹介する連載コラム「上手に活用して”快適”マネーライフ! 『お金の管理』便利ツール」。第13回では、個人投資家向け金融投資情報サイト『みんなの株式』を取り上げます。「みんなの株式」は、SNS機能を活用した株に関する情報コミュニティサイト。「株に興味がある人」や「株取引をしている人」を対象にしており、通常のSNS機能に加え、「みんかぶPicks」や「みんかぶポートフォリオ」など「株式投資」に特化した機能を利用することができます。サイトは誰でも閲覧可能ですが、SNS機能などを使用する場合は会員登録(無料)が必要となります。なお、カブドットコム証券およびマネックス証券の証券口座の保有者は、両社サイトから簡単に会員登録が行えるようになっています。「みんなの株式」の代表的な機能として、「みんかぶPicks」と「みんかぶポートフォリオ」の2つが挙げられます。最初に「みんかぶPicks」について見ていきましょう。「みんかぶPicks」とは、ユーザー同士が特定銘柄に対する「買い」「売り」予想を投稿・閲覧できる機能のこと。取扱上場銘柄の今後の株価の値動きに対して、予想と実際の株価の値動きとを照らし合わせ、各会員の予想の精度を自動的にポイント化する仕組みです。ポイントの算出は、予想した銘柄の「株価の変化率(上昇率や下降率)」「経過時間などに基づく割引率」に係数を掛け合わせて行います。予想通り株価が動いた時はポイントがプラスされ、反対に予想とは違う値動きをした時はポイントがマイナスされます。さらに「強気」で投稿すると、通常の倍のポイントで計算されるようになります。獲得ポイントは、その会員が過去に投稿した「予想精度」となり、上位会員はランキング形式で表示されます。Picks(予想)の投稿方法は、「みんなの株式」にログイン後、まず、投稿したい銘柄の「銘柄ページ」(後述)を開きます。そこで、銘柄の株価が「今後値上がりする」と予想する場合は「『買い』予想する」を、「値下がりする」と予想する場合は「『売り』予想する」をクリックします。すると「Picks(予想)の投稿フォーム」が表示され、その投稿フォームから「タイトル」「目標株価」「期間」「理由」などを入力して完了となります。タグや画像も投稿可能となっているので、自作のチャート画像などをアップすることができます。また、コメントも投稿可能で、予想に対する意見や質問も行えます。次に、「みんかぶポートフォリオ」について説明しましょう。この機能は、特定銘柄に「Picks(予想)」を投稿している会員のポイントを集計して、注目度の高い銘柄を表示するというポートフォリオです。株初心者や未経験者でも、簡単に注目銘柄を見つけることができるほか、他の会員が注目銘柄に関してどのような予想を行っているかを知ることにより、株に対する知識を深めることができるようになっています。各銘柄の詳細情報を知りたい場合は「銘柄ページ」をチェックしましょう。取扱上場銘柄について個々に「銘柄ページ」が用意されており、前述の「みんかぶPicks」をはじめ、該当銘柄の株価推移と「みんかぶPicks」の投稿数と投稿者の過去の予想における確度を時系列に表示したチャート、株価診断、掲示板、企業情報(野村総合研究所提供)、ニュース(ロイター、メルトレ、株式ネット新聞、株式にっぽん、IGマーケッツ証券の6社提供)など、該当銘柄に関する詳細情報を閲覧することができます。なお、掲載株価情報は、最低20分ディレイ(遅れ)となっています。さて、SNSサイトといえばブログや掲示板といった人と繋がる機能が特徴ですよね。もちろん、「みんなの株式」でも会員同士でコミュニケーションを取る機能が用意されています。そのうちの1つ「コミュニティ」では、特定の銘柄や共通の関心、投資方法などについて掲示板を通して情報交換することができます。有望株情報を知りたい時などはここで質問してみるといいかもしれません。また、「日記」にも各会員が株に関する様々な情報を投稿しているので、お気に入りの会員を見つけて参考にするのもいいでしょう。情報分析や投資方法などをよく参考にしている会員は、「リスペクト登録」することができます。リスペクト登録した会員が「予想(Picks)」や「日記」を更新すると、会員専用ページ「マイページ」に更新情報が表示されるようになるので、より使い勝手がよくなりますよ。なお、自分がリスペクト登録されている場合は「マイページ」の「みんなの株式」サマリに表示されるようになっています。このほかにも、マーケットカレンダー機能やニュース、銘柄スクリーニング機能、銘柄・決算情報ランキングなど便利な機能が満載。多くの個人投資家とコミュニケーションを取ることができる「みんなの株式」で、投資生活をより実り多いものにしていくことができるかもしれません。【拡大画像を含む完全版はこちら】

2012年09月05日

バンガードという会社は今もって創業者ジョン・ボーグル氏の運用哲学を徹底して貫く、頑固な独立系運用会社です。米国の投資信託業界は、バンガードのみならずアメリカンファンズのキャピタルやフィデリティ、他にもフランクリン・テンプルトンやT.ロウ・プライス、債券運用で有名なピムコなどなど、キラ星の如く創業者の運用理念を踏襲する独立系がしっかりと根付いていて、彼らが提供し数十年にわたって元気に資金が入り続ける長期投資ファンドが残高上位にズラリと君臨しています。片や日本の投資信託業界はというと、それとは全く違う構造とヒエラルキーで成り立っており、個人投資家の資産運用という観点では実に彼我の差が歴然です。日本の投資信託にも既に50年以上の歴史があるのですが、米国との大きな違いは、まず投資信託業界自体の成り立ちにさかのぼるべきでしょう。我が国に証券投資信託法が、施行されたのは1951年、そして最初に投資信託会社として発足したのが野村、日興、山一、大和の各証券会社だったのです。この4社、なつかしいですね。戦前からバブル崩壊まで長きにわたって証券業界に君臨してきた証券4社でそろって、投資信託業務を開始したのでした。つまり厳格な大蔵省行政管理下で、投資信託業を許されたのは証券会社のみで、その後、準大手クラスの証券会社が続々と投信業界に参入してきます。そして1959年の投信法改正によって、投信業務は証券会社から分離され、子会社として投資信託会社が設立されました。すなわち日本の投資信託業務の草分けは証券会社、結果的に投信会社は証券業界主導で拡大していくという成り立ちだったわけで、その流れがしばらく続いたのでした。証券会社にとって投資信託とは彼らが店頭で顧客に販売する商品メニューの一つです。そして、いわば商品を製造するメーカーたる投資信託会社はすべからく証券会社の子会社だとすれば、投信会社の経営は株主たる親(おや)証券会社に支配されることになります。おのずと投信会社の役割は親(おや)証券の販売戦略に則った商品を製造すること、つまり製品発注元の親証券の意向に従う受注生産をする下請的存在として確立していきます。これが、系列といわれる日本独特の投信業界におけるヒエラルキーとなったわけです。いずれの投信会社も社長以下経営陣は親(おや)証券出身の人たちで占められ、その経営ベクトルは親(おや)証券の要求に沿った商品組成、そしてファンドは証券会社の営業マンが売りやすい、すなわち販売手数料を効率よく稼ぐことができる売れ筋ファンドを次々と粗製乱造していく構造になってしまったのです。そしてこの系列構造によって、日本の投信業界は証券会社の下に存在する、社会的地位の低い産業に位置付けられてしまったのでした。こうした成り立ちのまま、投資信託会社は永らく大蔵省所管の免許制で、証券会社系列以外には免許は与えられず、その門戸は閉じられたままでした。1990年代に入り、金融規制緩和で外資系金融機関系列に免許が与えられるようになり、その後日本の銀行、保険会社などの金融機関系列の投信会社も認められるようになりました。それでも免許を取得できるのは金融機関の資本による運用会社のみ。私が初めて投信会社設立を思い立ったころは、非金融機関資本での免許は不可能と言われていた時代だったのです。そして銀行系も外資系も脈々と築かれてきた販売会社主導の投信業界のヒエラルキーを変えるには至らず、銀行系は系列銀行の窓販主体に、外資系は販売会社たる証券、銀行におもねって商品を扱っていただく、という「下から目線」の業界慣習は今でも続いているのです。ちなみに系列至上の構造に風穴があいたといえるのは、投信業が免許制から許可制に緩和されて間もなく認可を得たさわかみ投信で、やはり澤上さんのブレークスルーなくして、セゾン投信はじめ独立系投信会社が存在することはなかったといえるでしょう。こうした日本独特の投信業界の慣習と秩序に、米国の独立系運用会社も、軒並み従うカタチで日本に参入しています。米国では直販で成長してきた彼らも日本進出にあたっては販売会社に商品を卸して売っていただく方式を選択したのです。唯一バンガードだけがそれをよしとせず、日本で投信ライセンスを取得することなく今に至っているのです。【拡大画像を含む完全版はこちら】

2012年09月04日

ネットで使える資金管理ツールをご紹介する連載コラム「上手に活用して”快適”マネーライフ! 『お金の管理』便利ツール」。第11回では、投資・マネーの総合サイト『Yahoo!ファイナンス』を取り上げます。「Yahoo!ファイナンス」は、金融関係の情報を取り扱うポータルサイトです。株価や新規株式公開(IPO)、株主優待といった日本株情報をはじめ、投資信託、外国為替、中国株、金利、経済ニュース、企業情報など様々な情報を掲載しています。コンテンツの種類が多いのが特徴で、初めて利用する人はその膨大な情報量に圧倒されるかもしれません。本コラムでは、それら多くのコンテンツの中でも代表的なものについて見ていきたいと思います。まず始めは基本の株価検索について説明しましょう。株価検索は「証券コード」または「企業名」を入力して行います。正式な企業名が分からない場合でも、会社名の一部を入力するとその文字を含む会社が一覧表示されるので便利です。また、検索の際には「株価ボード」「板気配」など表示形式を選択することが可能です。銘柄詳細ページでは、株価をはじめ、チャート、企業情報、その銘柄の掲示板、株主優待情報など様々な情報を確認することができます。ランキング情報も充実しています。「値上がり率ランキング」などを確認できる「マーケット関連ランキング」や、「営業利益」などを集計した「企業ランキング」のほかに、オリジナルコンテンツとして「ソーシャルランキング」を掲載。この「ソーシャルランキング」では、「掲示板投稿数ランキング」「検索数ランキング」「検索率上昇ランキング」の3つのランキングを確認することができます。中でも「掲示板投稿数ランキング」は、「Yahoo!掲示板」への投稿数を銘柄別にランキング化したもので、ユーザーの関心が高い”今、盛り上がっている”銘柄を知ることができます。投資家にとって最も気になることの1つが将来の株価の動きです。「Yahoo!ファイナンス」では、その株価の値動きを様々な投資の達人たちが予想する「株価予想」というコンテンツを提供しています。同コンテンツでは、投資の達人たちが出した予想に対して、実際の結果を公開し、結果を「3勝1敗」など具体的な勝率として公開。予想的中率が高い投資の達人が一目でわかるほか、投資の達人たちをユーザーからのアクセスやコメントが多かった順にランキング化して紹介しています。次に、「ポートフォリオ」管理機能について紹介しましょう。同機能では、自分が所有する銘柄や興味がある銘柄を登録すると、日々の値動きや出来高などを一覧で表示することができます。1つのポートフォリオには50銘柄まで登録可能で、加えて複数のポートフォリオの登録が行えるためでは分が所有する銘柄や興味がある銘柄を登録すると、日々の値動きや出来高などを一覧で表示することができます。1つのポートフォリオには50銘柄まで登録可能で、加えて複数のポートフォリオの登録が行えるため、幾つでも銘柄の登録が行えます。銘柄の登録は、各銘柄詳細ページの「追加」ボタンをクリックするだけで簡単に登録できるので、とても便利。さらに、ドラッグ&ドロップするだけで編集したり、「株価ボード」や「今日の値動き」といった多彩なチャートを表示したりすることも可能です。もちろん投資信託や外貨の登録もできます。なお、利用する際は「Yahoo!ID」の取得(無料)が必要となります。「もっと投資に役立つ情報が欲しい!」という人には、上場全銘柄の詳細データとオリジナル業種分類のレポートを閲覧できる有料サービス「ロイター銘柄レポート」をお勧めします。銘柄レポートには、証券アナリストのコンセンサス情報や東洋経済記者による分析記事、ファンダメンタルズの各種指標からテクニカル分析に必要なチャートまで、株式投資に必要なデータが満載。料金は月額1,449円です。なお、有料会員以外の人へのサービスとして、業種別・銘柄別レポートページにて、毎週1件無料で「今週のレポート(PDF)」が読めるようになっているので、是非活用してみましょう。また、有料サービス「Yahoo!ファイナンスVIP倶楽部(以下、VIP倶楽部)」を利用することもできます。VIP倶楽部は、リアルタイム株価と専門家が利用する専用端末などに流れるニュースを閲覧できるサービスです。VIP倶楽部を購入すると、全市場の株価情報をリアルタイムで表示できるほか、見出しに「VIP」が付いたトレーダー専用の最新記事を全文閲覧することが可能となります。VIP倶楽部を購入する場合は、「Yahoo!ID」の取得および「Yahoo!ウォレット」の登録が必須となっています。料金は月額2,079円です。さらに、携帯電話およびスマートフォンからも利用できるほか(一部利用できない機能あり)、Android、iPhone向けアプリ「株価チェック」、iPad向けアプリ「株価マップ」も無料で提供されています。みなさんも投資に役立つサービスが満載の「Yahoo!ファイナンス」を活用して、より効率的な資産運用を目指してみませんか?【拡大画像を含む完全版はこちら】

2012年08月22日

ジャパンネット銀行は20日、JNB投資信託で新たにREIT(不動産投資信託)や豪ドル債などに投資する毎月分配型の5本のファンド販売を開始したと発表した。これによりJNB投資信託の取扱ファンド総数は201本(うち販売手数料が無料のノーロードファンドは49本)となった。JNB投資信託では、運用成績・資金流入状況・成長性等の観点からファンドを厳選し、顧客のポートフォリオ構築に役立てるよう、バランスにも配慮したラインアップを展開。なお、9月中旬までにさらに10ファンドの追加を予定しているという。三井住友・グローバル・リート・オープン<世界の大家さん>ダイワJ-REITオープン(毎月分配型)インデックスファンド Jリートオーストラリア公社債ファンド<オージーボンド>アジア・オセアニア債券オープン(毎月決算型)<アジオセ定期便>来店不要のインターネット注文なので、夜間・休日でも好きな時間(システムメンテナンス時を除く)に取引可能販売手数料はネット銀行ならではの水準普通預金口座と投資信託口座が連動しているため、口座間の資金移動の煩わしさがない全ファンドが1万円から購入でき、月々1000円からの積み立ても可能【拡大画像を含む完全版はこちら】

2012年08月21日

ジャパンネット銀行は20日、JNB投資信託で新たにREIT(不動産投資信託)や豪ドル債などに投資する毎月分配型の5本のファンド販売を開始したと発表した。これによりJNB投資信託の取扱ファンド総数は201本(うち販売手数料が無料のノーロードファンドは49本)となった。JNB投資信託では、運用成績・資金流入状況・成長性等の観点からファンドを厳選し、顧客のポートフォリオ構築に役立てるよう、バランスにも配慮したラインアップを展開。なお、9月中旬までにさらに10ファンドの追加を予定しているという。三井住友・グローバル・リート・オープン<世界の大家さん>ダイワJ-REITオープン(毎月分配型)インデックスファンド Jリートオーストラリア公社債ファンド<オージーボンド>アジア・オセアニア債券オープン(毎月決算型)<アジオセ定期便>来店不要のインターネット注文なので、夜間・休日でも好きな時間(システムメンテナンス時を除く)に取引可能販売手数料はネット銀行ならではの水準普通預金口座と投資信託口座が連動しているため、口座間の資金移動の煩わしさがない全ファンドが1万円から購入でき、月々1000円からの積み立ても可能【拡大画像を含む完全版はこちら】

2012年08月21日