ネットで使える資金管理ツールをご紹介する連載コラム「上手に活用して”快適”マネーライフ! 『お金の管理』便利ツール」。第11回では、投資・マネーの総合サイト『Yahoo!ファイナンス』を取り上げます。「Yahoo!ファイナンス」は、金融関係の情報を取り扱うポータルサイトです。株価や新規株式公開(IPO)、株主優待といった日本株情報をはじめ、投資信託、外国為替、中国株、金利、経済ニュース、企業情報など様々な情報を掲載しています。コンテンツの種類が多いのが特徴で、初めて利用する人はその膨大な情報量に圧倒されるかもしれません。本コラムでは、それら多くのコンテンツの中でも代表的なものについて見ていきたいと思います。まず始めは基本の株価検索について説明しましょう。株価検索は「証券コード」または「企業名」を入力して行います。正式な企業名が分からない場合でも、会社名の一部を入力するとその文字を含む会社が一覧表示されるので便利です。また、検索の際には「株価ボード」「板気配」など表示形式を選択することが可能です。銘柄詳細ページでは、株価をはじめ、チャート、企業情報、その銘柄の掲示板、株主優待情報など様々な情報を確認することができます。ランキング情報も充実しています。「値上がり率ランキング」などを確認できる「マーケット関連ランキング」や、「営業利益」などを集計した「企業ランキング」のほかに、オリジナルコンテンツとして「ソーシャルランキング」を掲載。この「ソーシャルランキング」では、「掲示板投稿数ランキング」「検索数ランキング」「検索率上昇ランキング」の3つのランキングを確認することができます。中でも「掲示板投稿数ランキング」は、「Yahoo!掲示板」への投稿数を銘柄別にランキング化したもので、ユーザーの関心が高い”今、盛り上がっている”銘柄を知ることができます。投資家にとって最も気になることの1つが将来の株価の動きです。「Yahoo!ファイナンス」では、その株価の値動きを様々な投資の達人たちが予想する「株価予想」というコンテンツを提供しています。同コンテンツでは、投資の達人たちが出した予想に対して、実際の結果を公開し、結果を「3勝1敗」など具体的な勝率として公開。予想的中率が高い投資の達人が一目でわかるほか、投資の達人たちをユーザーからのアクセスやコメントが多かった順にランキング化して紹介しています。次に、「ポートフォリオ」管理機能について紹介しましょう。同機能では、自分が所有する銘柄や興味がある銘柄を登録すると、日々の値動きや出来高などを一覧で表示することができます。1つのポートフォリオには50銘柄まで登録可能で、加えて複数のポートフォリオの登録が行えるためでは分が所有する銘柄や興味がある銘柄を登録すると、日々の値動きや出来高などを一覧で表示することができます。1つのポートフォリオには50銘柄まで登録可能で、加えて複数のポートフォリオの登録が行えるため、幾つでも銘柄の登録が行えます。銘柄の登録は、各銘柄詳細ページの「追加」ボタンをクリックするだけで簡単に登録できるので、とても便利。さらに、ドラッグ&ドロップするだけで編集したり、「株価ボード」や「今日の値動き」といった多彩なチャートを表示したりすることも可能です。もちろん投資信託や外貨の登録もできます。なお、利用する際は「Yahoo!ID」の取得(無料)が必要となります。「もっと投資に役立つ情報が欲しい!」という人には、上場全銘柄の詳細データとオリジナル業種分類のレポートを閲覧できる有料サービス「ロイター銘柄レポート」をお勧めします。銘柄レポートには、証券アナリストのコンセンサス情報や東洋経済記者による分析記事、ファンダメンタルズの各種指標からテクニカル分析に必要なチャートまで、株式投資に必要なデータが満載。料金は月額1,449円です。なお、有料会員以外の人へのサービスとして、業種別・銘柄別レポートページにて、毎週1件無料で「今週のレポート(PDF)」が読めるようになっているので、是非活用してみましょう。また、有料サービス「Yahoo!ファイナンスVIP倶楽部(以下、VIP倶楽部)」を利用することもできます。VIP倶楽部は、リアルタイム株価と専門家が利用する専用端末などに流れるニュースを閲覧できるサービスです。VIP倶楽部を購入すると、全市場の株価情報をリアルタイムで表示できるほか、見出しに「VIP」が付いたトレーダー専用の最新記事を全文閲覧することが可能となります。VIP倶楽部を購入する場合は、「Yahoo!ID」の取得および「Yahoo!ウォレット」の登録が必須となっています。料金は月額2,079円です。さらに、携帯電話およびスマートフォンからも利用できるほか(一部利用できない機能あり)、Android、iPhone向けアプリ「株価チェック」、iPad向けアプリ「株価マップ」も無料で提供されています。みなさんも投資に役立つサービスが満載の「Yahoo!ファイナンス」を活用して、より効率的な資産運用を目指してみませんか?【拡大画像を含む完全版はこちら】

2012年08月22日

ジャパンネット銀行は20日、JNB投資信託で新たにREIT(不動産投資信託)や豪ドル債などに投資する毎月分配型の5本のファンド販売を開始したと発表した。これによりJNB投資信託の取扱ファンド総数は201本(うち販売手数料が無料のノーロードファンドは49本)となった。JNB投資信託では、運用成績・資金流入状況・成長性等の観点からファンドを厳選し、顧客のポートフォリオ構築に役立てるよう、バランスにも配慮したラインアップを展開。なお、9月中旬までにさらに10ファンドの追加を予定しているという。三井住友・グローバル・リート・オープン<世界の大家さん>ダイワJ-REITオープン(毎月分配型)インデックスファンド Jリートオーストラリア公社債ファンド<オージーボンド>アジア・オセアニア債券オープン(毎月決算型)<アジオセ定期便>来店不要のインターネット注文なので、夜間・休日でも好きな時間(システムメンテナンス時を除く)に取引可能販売手数料はネット銀行ならではの水準普通預金口座と投資信託口座が連動しているため、口座間の資金移動の煩わしさがない全ファンドが1万円から購入でき、月々1000円からの積み立ても可能【拡大画像を含む完全版はこちら】

2012年08月21日

ジャパンネット銀行は20日、JNB投資信託で新たにREIT(不動産投資信託)や豪ドル債などに投資する毎月分配型の5本のファンド販売を開始したと発表した。これによりJNB投資信託の取扱ファンド総数は201本(うち販売手数料が無料のノーロードファンドは49本)となった。JNB投資信託では、運用成績・資金流入状況・成長性等の観点からファンドを厳選し、顧客のポートフォリオ構築に役立てるよう、バランスにも配慮したラインアップを展開。なお、9月中旬までにさらに10ファンドの追加を予定しているという。三井住友・グローバル・リート・オープン<世界の大家さん>ダイワJ-REITオープン(毎月分配型)インデックスファンド Jリートオーストラリア公社債ファンド<オージーボンド>アジア・オセアニア債券オープン(毎月決算型)<アジオセ定期便>来店不要のインターネット注文なので、夜間・休日でも好きな時間(システムメンテナンス時を除く)に取引可能販売手数料はネット銀行ならではの水準普通預金口座と投資信託口座が連動しているため、口座間の資金移動の煩わしさがない全ファンドが1万円から購入でき、月々1000円からの積み立ても可能【拡大画像を含む完全版はこちら】

2012年08月21日

給料も上がらない、年金もあてにできない……。そんな時代の流れの中で、”不労所得”を獲得するためのノウハウがいま注目を集めている。その代表が「不動産投資」だ。家賃収入で、働かずしてお金を稼げることは、昔から不労所得の典型として多くの人のあこがれでもあった。しかし、不動産を得るにはそれなりの資金が必要。まずその資金を確保するところで、多くの人がつまずいていた。できる限り初期投資を抑えて、不動産投資を始める方法はないのか? 栃木県に住む楠田典久さん(仮名・36歳)は某企業で研究開発を行うビジネスマン。その楠田さんが注目したのは競売物件だった。「7年前、ある程度資金が溜まったところで競売物件の話が舞い込んできました。一戸建てで約100坪の物件が、900万円で落札できました。ボロボロだった物件ですが、自分で1年ほどかけて修理。月々家賃10万円で貸し出し、利回り10%を確保しました」利回りとは、不動産に投資した金額を1年間にどれだけ回収できるかを示した数字。年間の家賃収入から必要諸経費と税金を引く。それを物件価格で割り100を掛けた数字が実質利回りだ。この数字が高いほど、利益が上がっている優良物件となる。大都市圏なら8~10%、地方なら10%~12%ほど取れていれば良いとされる。1件目の物件の成功で、銀行の評価が大きく変わったと楠田さん。その後は銀行からのローンが下りるようになったため、物件購入は比較的楽にできるようになった。現在7物件、計30戸のアパートの大家として収入を得ているという。「全部合わせて、実質利回りが13%を超えています。毎月の収入は100万円ほどなので、うまく回っていると思います」(楠田さん)物件はできるだけ実家の近くに確保し、入居者の希望や修繕などに素早く応えられるようにするのがポイントだと話す。さらに住宅ローンを活用することで大家になる方法がある。自宅と賃貸物件を一緒にする「賃貸併用住宅」がその方法だ。4年前、都内に「賃貸併用住宅」を建てることで、大家になったのが川俣隆二さん(仮名・39歳)。「最初、不動産投資を始めようと銀行を数十件回りました。しかし年収や経験不足などがネックになり、どこも融資してもらえませんでした。そして決まってどこの銀行も『住宅ローンならすぐに融資できるんですが』と言うのです」そこで不動産業者に相談したところ、「賃貸併用住宅」の存在を教えてくれた。新築物件で、自分たちの居住スペース以外に賃貸スペースを合わせて作る。住宅と賃貸を併用した物件で、ポイントは住宅ローンをそのまま賃貸物件購入の費用に充てられるというところだ。「まず住宅ローンは融資が受けやすい。普通のアパートローンの場合は収益性や大家としての経験などが厳しく審査されますが、住宅ローンなら通常の会社に勤めていて、ある程度の収入が確保され家計が健全であれば基本的には融資が下ります。何よりアパートローンの金利は4~5%と高く、返済期間が木造だと22年までなのに対し、住宅ローンは金利は1%程度、返済期間も最長で35年と、ずっと有利な条件になっています」(川俣さん)川俣さんは「賃貸併用住宅」にすることで、約4500万円の物件のうち頭金400万円、残りの約4100万円を住宅ローンで借りることに成功した。金利が安いため同じ返済額でも元金が減るスピードが、通常のアパートローンよりもはるかに早い。しかも魅力的なのは、毎月のローン返済額よりも、家賃収入の方が高いことだ。現在4部屋を貸し出していて、毎月家賃収入合計が20万5000円。それに対してローン返済額は13万円。新築の住宅を購入したのに、毎月7万5000円の収益が入ってくる。「誰もが住宅を建てる時は不動産購入の出費として捉えます。しかし賃貸併用にすることで、住宅購入であり同時に不動産投資にもなります。逆転の発想をすることで毎月ローン返済に追われるはずが、一転して毎月お金が入ってくるようになる」(川俣さん)これから自宅を購入しようと考えている人、あるいは不動産投資に興味を持っている人は、川俣さんのような「賃貸併用住宅」も選択肢の一つに入れておくのがいいだろう。「とくに不動産投資は最初の1棟目が成功するかどうかで、次の融資がスムーズに下りるかどうか決まります。その意味でも『賃貸併用住宅』はローンの利率が低く、成功しやすい条件がそろっています。まずこの方法で大家デビューし、銀行や不動産会社の信用を得てから、さらに手を広げていくのがよいでしょう」(川俣さん)不動産投資と言うとハードルが高そうに聞こえるかもしれない。しかしこのような方法を駆使することで、サラリーマンで働きながら大家として副収入を得ることも可能なのだ。【拡大画像を含む完全版はこちら】

2012年08月15日

京阪電気鉄道はこのほど、2012年度設備投資計画を発表した。投資総額は約83億円で、新型車両13000系の新造や電気設備の改良、8000系のリニューアルなどを引き続き進める。8000系のリニューアル車両は2010年に第1編成がデビューし、その後も順次リニューアルが進められている。当初の予定では、2011年度内にリニューアルが完了し、半世紀以上にわたり歴代特急車両に設置されてきたテレビも全廃されることになっていた。しかし現在も残存しており、引き続きリニューアルが進められることに(旧3000系を転用した8030番台は、このリニューアルに関しては対象外)。シートなどインテリアのグレードアップや車内案内表示器の搭載、車いすスペース設置などのバリアフリー対策を盛り込んだ車両へと生まれ変わる。今年デビューし、おもに宇治線の運用に就く13000系については、2600系の代替車両として今後も新造が続けられる。その他、京阪線への新型ATSの設置にともなう工事や、踏切・信号の更新、駅施設改良工事などが実施される予定だ。【拡大画像を含む完全版はこちら】

2012年06月29日

投資信託委託業の認可申請書作成作業にようやく目途が付き、クレディセゾンの林野社長に、「間もなく投信会社としての認可が得られる見込みです」と報告しました。数日後、私宛に林野社長から電話があり、「新たな投信事業の推進に際して、それを先導してもらう新しい社長を決めたから、その人に詳細を説明して理解をもらって事業を進めるように」との指示をいただきました。その時、当該投資顧問会社には設立来私を重用してくださったセゾングループ生え抜きの社長がいて、私は同社の常務取締役として実質的にビジネスをリードする立場にありましたが、直販投信会社のスタートにあたってこれから取り組んで行く、いわゆるリテール(個人向け)金融ビジネスに精通したプロフェッショナルをこの会社の経営トップとして送り込む、という趣旨でした。その新社長は大手都市銀行出身で、その後米国系大手銀行に移りさまざまな個人金融事業を運営されて来たベテラン、確かにリテール金融のプロにふさわしい立派な経歴を持って、当社に招かれたのでした。私たちは期待を持ちながらも、不安が入り混じる中で新社長と対面しました。日米の大銀行で金融ビジネスの経験を積み上げられて来られた自信に満ちて、かつ風格もあります。私はこれからこの会社が取り組む、直販スタイルの投信ビジネスにおける既存金融業界のそれとの明確なコントラスト、さらには目指すべき目標と社会的意義まで、とにかく理解していただこうと必死に説明しました。そして何より、この事業のコンセプトが決して儲けるためではなく、生活者の必要とする将来の資産形成を支える社会的ニーズに資する目的であることを、しっかりと納得していただきたかったのです。ところが不安は杞憂ではありませんでした。毎日張り詰めた問答が続きました。最初は私たちに歩み寄ろう、という雰囲気がありましたが、だんだんと双方のベクトルの違いが顕わになって来るのが誰の目にも明らかになってきました。そんな中で、金融庁から認可申請書を提出していい、との連絡が入りました。いよいよ仮認可が受けられたのです。申請書を提出したら、だいたい1カ月以内に正式な認可がおりるのです。本来ならみんなで飛び上がって喜ぶべき朗報でしたが、新社長との合意が得られぬ状況下では逆に困惑が深まることになりました。とりあえず当局には申請書提出を暫し待っていただくことをお願いしました。やがて新社長に「話し合いはこれまでだ。これから1週間、この事業の成算性について結論を考える」と言われ、ディスカッションの時間は終わりました。1週間後、新社長からの最終結論が伝えられました。「自分はこの会社にビジネスをやりにきた。やるからには今すぐ利益が出るビジネスしか取り組まない。従って、君たちの夢に付き合うつもりはない」。そして認可申請書提出を取り下げてしまったのです。さわかみ投信に続く直販長期投資ファンドとして、意気揚々と船出するところまであと一歩のところで、その準備にかかった2年間という時間が空費となり、私たちの夢はハッキリと瓦解しました。新社長がこの会社に来てから2カ月足らずで、状況は一変してしまったのです。新社長が今すぐ儲かるビジネスとして新たに取り組むことを宣言された事業は、証券業でした。つまりこの会社を今度は証券会社に衣替えすると言うのです。投信会社は取りやめて、これから証券業のライセンス取得に向けて作業を始めるように、と指示が下りました。この新社長はリテール金融サービスの経験に長けていましたが、資産運用に関しては経験がなく、同時に関心もなかったのです。そのため投資信託を運用側からのアプローチではなくて、販売側からの視点でとらえていたのでしょう。その結果、「今世の中で一番売れている人気ファンドは何だ? グロソブか。ならグロソブをセゾンカード会員に販売するための証券会社にする」となってしまったのです。既存金融業界は販売者の都合で投資信託が語られるがゆえに、売れるファンド・売りやすいファンドが良いファンドとなってしまいます。それはどんな運用が提供したいかという運用会社の持つ価値観とはかけ離れた、手数料最優先の思想に裏打ちされての商品選考となってしまうわけで、この新社長の発想は販売会社の論理そのものでした。仕方ないことですが、投資信託ビジネスを主導してきた私と新社長との関係はめっきり折り合いが悪くなりました。そして直販投信への夢を一緒に共有して私を支えて下さった応援者との関係が打ち切られることになりました。”完膚なき敗北”を認めざるを得ませんでした。【拡大画像を含む完全版はこちら】

2012年06月05日

日興アセットマネジメントは25日、アジアの債券に投資する2つのファンドを設定し、アジア関連ファンドの商品ラインナップを拡充すると発表した。今回の2つの新ファンドは、中長期的なアジアの成長を安定的に享受することを目標に、アジアの債券に投資するもの。両ファンドの運用は、日興アセットマネジメントグループの一員である日興アセットマネジメントアジアリミテッド(日興アセットアジア)が担当する。日興アセットアジアは、シンガポールおよび東南アジアで約30年の運用実績を有している。「アジア・ハイイールド債券ファンド(為替ヘッジなし)/(為替ヘッジあり)」は、安定的な収益の確保と信託財産の成長をめざし、主としてアジアの国・地域のハイイールド社債に投資するファンド。ハイイールド社債は、格付会社からBB格相当以下の格付を付与された債券で、信用リスクが相対的に高いため、その見返りとして、利回りが投資適格債券に比べて高くなっている。アジアのハイイールド社債のデフォルト(債務不履行)率は、近年では欧米先進国の水準より比較的低く、「また今後も高い経済成長が継続すると見込まれているアジアにおいては、企業の信用力の改善や格上げなどにともなう債券価格の上昇機会も期待され、魅力的な投資対象と考えられる」(日興アセットマネジメント)。同ファンドでは、円安時の為替差益の獲得をめざす「為替ヘッジなし」と、為替変動リスクの軽減を図る「為替ヘッジあり」の2つのコースがあり、顧客の運用ニーズに応じて選ぶことができる。なお同ファンドは、6月12日に設定し、同日より東京スター銀行で販売を開始する。「インドネシア債券ファンド」は、安定的な利子収入の確保をめざし、成長著しいアジア地域の中でも、高い経済成長が期待される、インドネシアの現地通貨建てソブリン債券を中心に投資する。インドネシアの債券利回りは、アジア主要国・地域の中でも相対的に高い水準となっており、「利子収入の積み上げ効果が期待できる」(日興アセットマネジメント)。また、豊富な人口や若い労働力、それにともなう個人消費の拡大といった「成長性」に加え、民主主義体制の確立や構造改革の進展などによる政治や経済の「安定化」などを背景に、現地通貨であるルピアの上昇期待は高まっているという。さらに同国の国際的信用力も改善傾向にあり、「今後も同国の債券の魅力を一層向上させるものとみられる」(同社)。同ファンドは5月24日に自己設定をし、運用を開始した。日興アセットマネジメントグループでは、アジア・オセアニア地域の成長を効率よく日本の投資家に提供するために、現地の運用プロフェッショナルの能力を最大限に活かす「マルチ・ローカル戦略」をとっている。「マルチ・ローカル戦略」は、経済や企業・文化・言語・人種など多様性に富むアジア・オセアニア地域で、各地域のオフィスが独自に意思決定をできるようにした経営戦略。日興アセットは、「アジアの成長をとらえるファンドの開発と優れた運用パフォーマンスの提供に、引き続き努めていく」としている。【拡大画像を含む完全版はこちら】

2012年05月25日

常陽銀行は、個人向けインターネットバンキング「アクセスジェイ」において、投資信託口座を開設するサービスを始めると発表した。従来、同行で投資信託の取引きを始める場合、窓口で投資信託口座の開設手続きが必要だったが、本サービスによって同行に足を運ぶことなく取引きができるようになる。ただし「アクセスジェイ」の契約が必要になるので、最寄りの窓口またはホームページなどからの申込みが必要。投資信託口座開設のサービスが利用できるのは、同行に投資信託口座を保有していない20歳以上70歳未満の顧客。利用時間は24時間(「アクセスジェイ」のシステムメンテナンス時間帯を除く)。また、同行ではインターネット投資信託を利用する顧客向けに、投資信託申込手数料の割引やインターネット専用ファンドの取扱いなども行っている。【拡大画像を含む完全版はこちら】

2012年05月22日

既存の金融業界の慣習とヒエラルキーの中では決して実現できないことを体験し、澤上さんの背中にインスパイアされて再び目覚めた長期投資への思い。今度は自ら投資信託会社を創って、直販で資金を集めるプランでの再挑戦が始まりました。とはいえ投資信託委託業はまだ金融庁の許認可ライセンスで、認可に至るまでのプロセスや提出書類の作成の仕方、あるいは組織の在り方などさっぱりわかりません。無論本屋さんに行っても、投信会社の作り方のノウハウ本などもあるはずもなく、途方に暮れました。すると澤上さんから「便利な男がいるから、彼に手伝ってもらえ」とある人を紹介されました。その便利な人とは、ファンドコンサルティングパートナーズ代表の房前督明さん。現在もセゾン投信アドバイザーとして私を支えてくださっている方です。早速房前さんと、大手町のパレスホテルのロビーラウンジでお会いしました。私のバックグラウンドと長期投資への渇望、そして「未来図」での体験を経て澤上さんから薫陶を受け今に至った経緯と、直販投資信託の実現に向けた構想をすべてお伝えしました。ところが房前さんからは色よい反応が得られません。実は房前さんは、大手証券出身でその後外資系投資信託会社でのさまざまな経験を経て独立された方で、その後数社の金融機関系投資信託会社設立をコンサルティングし、さわかみ投信設立の際も澤上さんの片腕として投信ライセンス許認可への作業に携わっていたのです。房前さんは、独立系運用会社としてさわかみ投信が認可を得てさわかみファンドを設定するまでの道程がいかに茨(いばら)の道であったか、金融機関系列の投信会社許認可とは雲泥の差の高いハードルを実体験されたこと、そしてそれは既存金融業界に連綿と横たわる目に見えぬ参入障壁であり、直販でそのフィールドに挑むことの困難さを充分理解しているが故の、躊躇(ちゅうちょ)だったのです。「悪いことは言わないからやめておいたほうがいいですよ」とおっしゃいます。「直販は日本の個人マネーの流れを抜本的に変えるための最善の方法ではあるが、澤上さんも今に至るまで大変な苦労を重ねて、未だ結果が出せていない状態で、わざわざ大企業に職があるあなたたちがそんな無謀な挑戦をすることを心からはお勧めできない。業界秩序に抗うということは、並大抵の覚悟じゃ続けられないですよ」と今度はこちらへの説得を始められたのです。私も負けじと本気の決意を持って、「是非ともお力を貸していただきたい!」と食い下がっての応酬。絶対あきらめないぞという気魄は伝えましたが、結局この日の初対面では応諾を得られなかったのです。それでも翌日、房前さんはすぐに電話で返事をくださいました。「一晩考えましたが、真剣な思いを理解しました。こうなったら一緒に日本の投資信託に革命を起こしましょう!」とアドバイザーとして仲間に加わってくださったのです。実に心強い味方が私にまたひとりできました。今に至るまで、房前さんの存在は私にとってかけがえのない財産なのです。房前さんの的確な指導で、直販投信会社創りが緒につきました。投資顧問会社の同僚たちと役割分担し、認可取得に向けての作業が始まりました。早速金融庁を訪問し、趣旨説明から入りました。やはりさわかみ投信が許認可されていた実績はありがたく、当局にも検討の俎上に載せてもらえました。それでも金融機関系列以外の独立系として、しかも直販モデルでの事業可能性を受け入れてもらうのはやっぱり大変でした。セゾングループが持つ顧客基盤を前提としたストーリーで事業計画を構築して行くことで、どうやら当局の納得を得られるところまで進みました。運用はこれまでの投資顧問事業で培って来たネットワークを活かして、海外の独立系運用者と複数交渉し、世界の成長を積極的に取り込んで行ける国際分散型のファンドオブファンズを前提に、着々と商品のカタチも準備が整って来ました。これまでの仕事で長くお付き合いしていた人たちが、共感してスタッフに加わってくれました。そして、あとは金融庁から認可申請書を提出してもいいですよ、といういわゆる仮認可を待つところまでたどりつきました。気が付いたら、澤上さんに「お前も直販ファンドを作れ!」と言われてから2年近くが過ぎていました。でも、もう一息です。スタッフみんなで認可を得られる日を楽しみにワクワクと盛り上がっていましたが、間もなく訪れる試練を誰も予測することはできませんでした。【拡大画像を含む完全版はこちら】

2012年05月22日

十六銀行は10日、6月18日より、インターネットバンキング「J-ダイレクト」で投資信託の取扱いを開始すると発表した。これにより、顧客は自宅のパソコンで投資信託の購入・解約の取引や、取引明細・保有残高の照会など投資状況の確認ができる(スマートフォンからは利用できない)。同サービスを利用すると、申込手数料が窓口の申込手数料から20%割引となるほか、インターネット専用ファンドの購入が可能となる。利用の際は事前に、同行に「投資信託取引口座」を開設し、「J-ダイレクト」に投資信託口座の登録が必要。「J-ダイレクト」への投資信託口座の登録の受付は、6月18日より開始されるが、「J-ダイレクト」への投資信託口座登録には1週間程度の時間が必要で、登録完了後からサービスを利用できる。【拡大画像を含む完全版はこちら】

2012年05月11日

JR東日本は12日、本年度の設備投資計画について発表した。設備投資額(単体)は昨年度と比べて1,000億円増の3,950億円。災害に強い鉄道をめざし、東日本大震災を踏まえた新たな課題に重点に取り組むほか、新型車両や駅施設などへの設備投資も推進する。設備投資額の内訳は、交通サービス部門が3,420億円、生活サービス部門が530億円。大規模地震対策として、高架橋柱や橋脚、駅の耐震補強の整備対象を拡大するとともに、首都直下地震に備えた盛土の補強や電化柱倒壊対策なども新たに着手する。ATS-P・Ps整備、踏切事故対策などの安全対策も着実に進めるとしている。山手線で整備が進むホームドアに関しては、新たに大崎駅と池袋駅で使用開始するという。新型車両などによる鉄道ネットワークの整備も推進する。東北新幹線用E5系車両を引き続き投入し、本年度末までに一部列車の最高速度を時速320kmに引き上げる。秋田新幹線用の新型車両E6系も投入し、東北新幹線の高速化を図る。在来線では、今春デビューした常磐線の新型特急車両E657系のほか、通勤型電車E233系の東海道線、宇都宮線、高崎線への投入も進める。埼京線と横浜線へのE233系投入も決まっており、本年度はそれに向けた準備を進めることに。房総地区では、久留里線に新型車両キハE130系気動車がデビューし、電化区間では引き続き209系車両投入が進む。東京~上野間で建設中の東北縦貫線は2013年度開業に向けて工事を進めてきたが、震災などの影響により工事計画が一部変更され、2014年度開業をめざすとのこと。東京圏における鉄道ネットワーク向上の一環として、品川駅の折り返し設備の整備や車両基地の整備も行われる。生活サービス事業も充実させる予定で、東京駅丸の内駅舎の保存・復原工事の完成を受け、東京ステーションホテルと東京ステーションギャラリーが今年10月に開業。東京ステーションシティ(ノースタワーII期)も今年8月に竣工予定となっている。その他、東中野駅西口駅ビル(仮称)が今年夏に、鶴見駅ビル(シァル鶴見)が今年秋に開業予定。京葉線海浜幕張駅については、環境保全技術を取り入れた省エネルギー型の駅「エコステ」のモデル駅として整備することが発表されている。【拡大画像を含む完全版はこちら】

2012年04月13日

春は、新生活がスタートする季節。人との新しい出会いも増え、服装や髪型など外見に気を使うことも多くなるものです。今回は身だしなみの一つである髪にかかるお金を調べてみました。調査期間:2,012/03/12~2,012/03/14アンケート対象:マイナビニュース会員有効回答数:1,000件 (ウェブログイン式)■お金がかかるヘアスタイルは?髪に必要なお金と言えば、真っ先に思い浮かぶのが美容院や理髪店で支払う料金。そこでマイナビニュース会員1,000名を対象に、美容院・理髪店の利用状況を聞いてみることにしました。■美容院・理髪店の利用回数は「年5~6回」美容院(理髪店含む)への利用回数を聞いたところ、回答は以下の通り。「年5~6回」利用する人が最も多く、次いで「年3回」、「毎月」の順になりました。年に1回~2回程度しか利用しない人も13.2%いました。【年間で美容院・理髪店を利用する回数】1位「年5~6回」46.4%2位「年3回」23.9%3位「毎月」9.7%4位「年2回」8.9%5位「年1回」4.3%年間利用回数をさらに黒髪、茶髪、ロング、セミロング、ショートと、12種類のヘアスタイル別に分けると、美容院に通う頻度が高かったのが「ショートの茶髪でパーマなし」、逆に利用頻度が低かったのが「ロングの黒髪でパーマなし」でした。【<ヘアスタイル別>年5~6回以上美容院に通う人の比率】1位「ショート、茶、パーマなし」79.4%2位「ショート、黒、パーマなし」70.3%3位「ショート、黒、パーマあり」69.6%※4位~9位省略10位「セミロング、黒、パーマなし」40.7%11位「ロング、黒、パーマあり」40.6%12位「ロング、黒、パーマなし」25.0%パーマ、カラーリングの有無も影響しているものの、全体的には髪の長さが美容院の利用頻度に影響している様子。ロングよりショートの人の方がこまめに美容院等に通うという結果になりました。■ヘアスタイルによって美容院代に7,400円の差が!次に1回にかかる美容院(理髪店含む)代を聞いたところ、「3,000円~5,000円」が最も多く、次いで「5,000円~10,000円」、「2,000円~3,000円」とかなりのバラつきが見られました。<美容院・理髪店でかかるお金>1位「3,000円~5,000円」32.9%2位「5,000円~10,000円」22.8%3位「2,000円~3,000円」15.5%4位「10,000円~15,000円」12.1%5位「1,000~1,500円」11.6%これをさらにヘアスタイル別にして平均金額を調べると、「ショートの黒髪でパーマなし」は約3,200円、「ロングの茶髪でパーマあり」が約10,600円。ヘアスタイルによって7,400円近くの料金差が生じるという結果になりました。■どんな節約法を利用している?ヘアスタイルによっては1万円近くかかる美容院代。クーポンなども有効に利用したいところです。同アンケートで美容院のクーポンについて尋ねたところ、「クーポンを必ず使う人」は38.6%、「ないので使えない」と回答した人が43.6%。利用できないお店も多くあるようですが、それでもクーポンの有無を確認している人は合計80%以上にも達するという関心の高さを示しています。また、美容院での節約方法として挙げられるのがシャンプーの有無。アンケートによれば、約半数の53.7%がシャンプーを頼むというデータもあり、ここで節約しようと思う人はさほど多くないようです。しかし、シャンプーをしてもらわないという人も46.3%いるということ。シャンプーを断ることは、決して珍しいことではないとは言えます。■月々2,000円のつもり貯金を多くの人が2~3カ月に一度は利用している美容院や理髪店。ヘアスタイルにもよりますが、1回4,000円で年6回通うことを想定すると、毎月の負担分は2,000円。給料前だからといってボサボサ頭が許容されないのがビジネスの現場。小遣いとは別に月々2,000円の「つもり貯金」を励行してみてはいかがでしょう。「人は見た目が9割」とも言われます。最低限の身だしなみを常に整えておけば、急にどんな人との出会いがあっても慌てることはないでしょう。(文/森眞奈美)■執筆者 プロフィール森眞奈美(もりまなみ)サンダーバード国際経営大学院にて国際経営学修士号取得後、米国系再保険会社に入社。退社後ライター業をしながら、AFPを取得。現在は「保険」、「クレジットカード・電子マネー」、「ライフプランニング」などマネーに関するコラムを雑誌やWebで執筆中。

2012年03月31日

日興アセットマネジメントはこのほど、個人投資家が自身に合った”お金の取り扱い方法”を見つけ、実践に移すのに役立つウェブサイト「お金のトリセツ(取扱説明書)」に、新たに「確定拠出年金」(日本版401k)に関するコンテンツを設けた。「お金のトリセツ」は、お金の整理法や、さまざまな金融商品の基本的な内容を、平易な言葉と、”トリセツ”らしいビジュアル表現でわかりやすく伝えいるウェブサイト。家電製品の”トリセツ”のように、誰でも手軽に読めるような内容になっており、ウェブサイト訪問者は容易に自身のお金への理解度が把握できたり、資産運用の「イロハ」を学ぶことができたりする。日興アセットマネジメントでは今回、この「お金のトリセツ」の新しいコンテンツとして、制度スタートから10 年余りが経過しながらまだ十分に理解されているとはいえない「確定拠出年金」に関するページを追加した。「確定拠出年金」は、加入者自身が将来の年金のための積立金の運用先を選択して、その運用成績に応じて年金の受取額が変わってくる制度。企業が運営し従業員が加入する「企業型」と自営業者などが対象の「個人型」の2種類があり、「企業型」では勤務先の企業が、「個人型」では加入者自身が毎月の掛金を拠出する(※1)。「企業型」の「確定拠出年金」に加入する企業数・加入者数は年々増加しており、採用企業は1万6,000社超、加入者数は約420万人に達している(※2)。「確定拠出年金」の最大のメリットは、手厚い税制優遇にある。年金目的の資産形成であることから、運用期間中の利息収入や投資信託などの売却益、分配金などといった運用益はすべて非課税。また、受け取り時にも公的年金等控除などの対象となり、税負担が軽減される。一方で、原則として60 歳までは運用資産を受け取ることができない、などといった制約もある。今年1月からは、「企業型」の「確定拠出年金」において、企業が毎月拠出する掛金に、加入者が一定の範囲内で掛金を上乗せできるようになった(※3)。これを「マッチング拠出」という。加入者が上乗せした掛金は所得控除の対象となるため、税制優遇メリットはさらに拡大することになった。「マッチング拠出」を採用した企業の数はすでに計75社に上り(※4)、今後も増加していく見通し。加入者の利点が大きい「マッチング拠出」の解禁によって、「確定拠出年金」の利用拡大はさらに加速していくと見込まれている。将来の公的年金受給に対する不安の増大が叫ばれて久しく、また昨今報道されている年金消失問題などもあり、「確定拠出年金」に対する加入者や企業の関心は高まっている。日興アセットは、「確定拠出年金」の運用手段である投資信託を提供する資産運用会社として、「今後も、この制度に関わる加入者や企業担当者の理解を促進するためのさまざまな施策に積極的に取り組んでいく」としている。【拡大画像を含む完全版はこちら】

2012年03月30日

「投資」と聞くと、あなたはどんなイメージをお持ちだろうか? 「それなりのお金が必要」「少し難しそう」「老後のためにやるべき」など、人によってさまざまだろう。今回は、そうした「投資」に関する”生の声”を聞くために、投資未経験者2人、投資経験者1人の計3人の方に集まっていただき、「投資」に関する率直な意見を座談会形式で話していただいた。今回座談会に参加していただいたのは、電機メーカーに勤務する30代の吉本隆さん(仮名)、ITサービス企業に勤務する30代の和田早苗さん(仮名)、アパレル会社に勤務する20代の大下芳郎さん(仮名)の3人。いずれも既婚で、吉本さんと和田さんが投資未経験、大下さんが投資経験者だ。3人はお互いに今回が初対面。日興アセットマネジメント マーケットコミュニケーション部の山本広美氏が司会を務め、3人の方々に話していただいた。――吉本さんと和田さんは投資未経験ということなのですが、「投資」に一歩踏み出さない理由はどのようなものでしょうか?吉本 : 元手の問題が一番大きいです。また、やっぱり損したら嫌だという気持ちもあります。ただし、投資に全く興味がないというわけではなく、マンション経営の話などには、興味をひかれたことがあります。和田 : 私の場合は、一旦投資をしたら、それを大事に育てていかなければいけないというイメージがあって、それが少しわずらわしいという印象があります。――和田さんは少し面倒そうに思っているわけですね。投資経験者の大下さんは、「投資」への第一歩を、どのように踏み出したのですか?大下 : 吉本さんがおっしゃったように、損をするのは嫌だとは思っていましたが、前職がコンサルタント会社だったこともあり、お金をただ持っているだけというのはもったいないという考えがありました。もちろん単純にお金がほしいという考えもあって、お小遣いが増えれば自分の好きな趣味にも使えるし、持っているお金を増やしたいという思いがありました。投資をするにあたっては、同僚に相談したり、家族の薦めもあった結果、日経平均連動型の「ETF」を2009年秋から、また同時期から「FX(外国為替証拠金取引)」も始めました。さきほど和田さんから、投資は少し面倒臭いのではという話がありましたが、僕は毎日値動きをチェックするのは全く苦にならない、というより好きですね(笑)。――投資経験者として、投資には何が必要だと思いますか?大下 : 投資をやる前は、知識とか元手が必要だと思っていましたが、FXをやってからは、熱くならずに自分を制するというか、「自己規律」が必要だと思うようになりました。――なるほど。FXは確かに特に自己規律が必要かもしれませんね。投資未経験の吉本さんと和田さんは、投資に必要なものは何だと思われますか?吉本 : 元手がもしあれば、勇気とノリですかね。和田 : 投資をしている人は、なんとなく将来を考えている人というイメージがあります。投資をするためには勉強が必要なんじゃないかとも思っています。投資のための勉強が必要だと思っているのは、老後や将来のために何もしないでいていいのだろうか、という焦りみたいなものがあるからです。また、具体的な目標があれば、投資するかもしれません。妊娠したとか子どもが産まれたとかで、仕事をもし長期的に休まなければならなくなったとしたら、自分の収入はなくなります。そういう状況になれば投資をやってみたいという気持ちがあります。――将来に備えるための知識や、具体的な目標があれば投資をする可能性があるわけですね。だとしたら、元手はいくらぐらいあればいいですか?和田 : それほど大きなリターンを求めていないので、30万円ぐらい、多くて50万円ぐらいですかね。30万円ぐらいなら、もし減ったとしても、国際情勢なり何なりを勉強する授業料と思うことができます。やはり、まずは勉強しなきゃというのが頭にあります。吉本 : せっかく投資をするのであれば、100万円ぐらいはあったほうが、得られるリターンが多いと思うので、それくらいはあったほうがいいですね。大下 : 僕の場合はFXをやっていたので、5万円でもチャンスがあればやるという感じです。できれば、20万円~30万円あればもっといいです。――では、全体の資金の中での、投資に回す元手の割合についてはどうでしょう?和田 : イメージで言うと、生活をするための資金と別のお金の中の5%~10%ですね。別のお金が300万円あれば、15万円~30万を投資に充てるといった感覚です。吉本 : さきほど元手は100万円と答えましたが、生活と関係ない余裕資金が200万円あれば投資するかもしれません。ですので、余裕資金の50%ぐらいが、投資してもいい金額になります。大下 : 余裕資金の30%~50%の範囲内であれば、投資にまわしてもいいのではないかと思っています。――投資を躊躇する場合、「元本割れ」が怖いという印象があると思います。「元本割れ」については、どんなイメージがありますか?和田 : 後で取り返せればいいや、っていうのはあるのですが、元本がじりじり減っていく、みたいなのは恐ろしいですね。吉本 : 自分がよく分からないままお金が減っているというのが嫌、というのがあります。元本割れしないためにいちいち値動きなどをチェックするのも少し面倒に感じます。大下 : FXなどで「損切り」が大切なのは分かっていてやったこともありますが、やはり元本が減るのは嫌でしたね。――では、元本割れしない金融商品である「預貯金」については、今の利息は満足がいくものと感じていますか?和田 : 預貯金に関しては、最初から増えるとは思っていなくて、家に現金を置いているのが怖いから銀行に置いている、という感覚です。吉本 : 現在の利息に満足はしていませんけど、使った分だけ減っていくというのは分かりやすいかな、と思っています。――「預貯金」に次いで安全資産といわれている「個人向け国債」は、投資対象としてどうですか?吉本 : 国債には「投資」というイメージはなく、貯金の延長でしかないという考えです。大下 : 何もせずにただ置いておくということであれば、例えば変動10年で年利0.64%なら、200万円買っておけば1年で1万円と少し利息も付くので、好きな物が1個買えるなって感じで、預貯金よりはいいかもしれません。――なるほど。貯金の延長という考えの一方、少しでも増えるならいいかな、という考えもあるのですね。ところで、「投資信託」という商品に関しては、ピンとくるものはありますか?和田 : 投資商品の中では、比較的安全という印象を持っています。株と比べたら、株のほうが危なそうなイメージです。投資信託は、投資をする上での入口としては安定しているイメージがあるので、入りやすい金融商品だと思っています。吉本 : 聞いたことはもちろんありますが、あまり興味がないです。短期間で結果を残せない、少しゆっくりした印象です。大下 : 安心・安全そうなイメージがあります。あんまり値動きの振れ幅がないという印象があります。――そうすると、和田さんと大下さんは、元手とか知識がクリアされれば、投資信託を始めてもいいかな、と思う気持ちはありますか? 例えばですけど、「ものすごくは増えないけれども、あまり負けないかもしれない」「ガクッと減らないけれども、そんなには増えない、でもジワジワと増えていく」みたいな投資信託があったらどうですか?和田 : 値動きなどをこまめにチェックしなくてもよさそうだし、安定しているイメージもあるので、いいと思います。もしそういう「ジワジワ系」の投資信託があったら、今すぐ始めてもいいと思います。大下 : すごくいいと思います。ただそれだけだとFXなどをやってきた僕には少し物足りなさもあるので、リスクの高い投資に余裕資金の半分、「ジワジワ系投信」にはもう半分、ぐらいの資産配分で投資をしてもいいという考えです。――さきほど自分の知らないうちにお金が減っているのが嫌だという意見がありましたが、ある程度ほうっておいても値動きが激しくなさそうな商品だったら、お任せしてもいいと思います?和田 : お任せするのは全然アリです。大下 : 僕の場合は、値動きは気になってしょうがないので、すべておまかせしてほったらかすというよりは、できる範囲でこまめにチェックすると思います(笑)――分かりました。なぜ価格が上がったのか、下がったのかなど、過去の値動きの理由については、全ての商品で情報を開示しています。レポートも月1回出していますし、電話で聞くこともできますので、もしご購入の際は販売会社や当社のコールセンターなどをご活用ください。皆さん、仕事帰りのお疲れのときに、快く座談会に参加していただき、本当にありがとうございました。御礼申し上げます。初対面の3人の方々による”ガチンコ”投資座談会、いかがだっただろうか。”投資へのハードル”に関して3人に共通するのは、やはり投資の資金となる「元手」の問題だった。それぞれ考える金額は異なるが、元手の問題をクリアして初めて、「投資」への第一歩を踏み出せるのだといえるだろう。また、投資未経験者の1人が思っているように、「自分はまだ勉強不足だ」という意識も、投資へのハードルとなる場合があることも分かった。一方、3人の方はいずれも、現在の預貯金の利息には満足しておらず、個人向け国債のような商品も、「投資とはいえない」という意見もあった。そんな中、「投資信託」に関しては、2人が「安全そう」という印象を持っており、さらに、「すごく勝つことはないけれども、大きく負けることもない、”ジワジワ”と増えそうな投資信託」に関しては、同じ2人から「今すぐやってもいい」「資産運用の選択肢の一つになりうる」という趣旨の発言があった。まとめると、「ある程度の資金(元手)ができたけれども、預貯金には満足していない」という人にとっては、投資信託、中でも”ジワジワ系”の投資信託が、”投資への第一歩”を踏み出す上で、一つの選択肢となりうることが分かったといえるのではないだろうか。【拡大画像を含む完全版はこちら】

2012年03月30日

東京スター銀行は26日、「投資信託基準価額通知メール」「投資信託基準価額定期配信メール」サービスを導入した。また、4月上旬より投資信託関連の携帯電話(スマートフォン含む)専用ページを開設するなど、投資信託におけるリスク管理のサポート機能を強化する。投資信託基準価額の「通知メール」は、同行の投資信託商品について、顧客があらかじめ指定した基準価格に達した場合に翌営業日にEメールにて通知するサービス。「定期配信メール」は、顧客が事前登録した投資信託の基準価格を、毎日・毎週など希望の頻度で定期配信するサービス。両サービスともに、同行のスターワン口座を保有し、インターネットバンキングに登録済みの顧客であれば、投資信託口座を保有していなくても利用することができる。登録ファンド数はともに最高10商品(同一商品の別価額での複数登録も可能)。4月上旬には、投資信託関連の携帯電話(スマートフォン含む)専用ページをオープンし、携帯電話から基準価額やファンド情報の閲覧ができるようになる。あわせて、同行ホームページ上の基準価格一覧をリニューアルし、「国内債券」「バランス型」「積立」「ネット専用」などカテゴリー別に掲載するほか、最大3つまでの商品について分配金や基準価額の推移などの比較が可能になるという。このほか、同行ホームページにて、国内外のマーケットレポートや投資信託アナリストレポートなどの新しい情報掲載も開始する予定。【拡大画像を含む完全版はこちら】

2012年03月27日

スキルアップのための自己投資額は1カ月平均で7,400円、さらに来年度の投資額は増加傾向にある-。20~49歳の男女ビジネスパーソン1000人を対象に、ビジネススキルについて英会話のGabaが調査したところ明らかになった。身に付けたいビジネススキルについての調査では、「コミュニケーション力」が第1位。その後は判断力、パソコン力と続き、英会話力は第4位という結果になった。どのようにしてスキルアップをしているかという調査では、「日常業務」が第1位で全体の約5割を占めた。「自己投資を行ってスキルアップをしている」という人の約6割がFacebookユーザーという興味深い結果も。また、1カ月あたりの自己投資額で一番多いのは「1円~4,999円」で32.8%だが、中には3万円を超える自己投資をしている人もいることが明らかとなった。平均では、1カ月あたり7,400円(男性8,600円、女性6,200円)。来年度の自己投資額計画は1カ月あたり平均10,900円(男性11,800円、女性10,100円)と、投資額は増加の傾向にあるという。【拡大画像を含む完全版はこちら】

2012年03月16日

ジャパンネット銀行は7日、キャンペーン「投資信託口座開設で500円プレゼント」を開始した。期間は5月31日まで。同キャンペーンでは、期間中、JNB投資信託口座を開設した顧客全員に現金500円をプレゼントする。対象は、同行普通預金口座を保有する個人顧客。エントリーは不要で、条件を満たすと自動的にキャンペーン対象となる。申込みは1人1回まで。特典の現金は、3月中に口座開設を完了した人は4月中旬、4月中に口座開設を完了した人は5月中旬、5月中に口座開設を完了した人は6月中旬に入金を予定している。なお、投資信託の口座開設には書類の郵送が必要となるため、口座開設完了までに時間がかかるとのこと。また、入金時点で投資信託口座を解約している場合や、顧客の都合により入金できない場合はプレゼントの対象外となる。JNB投資信託は、同行普通預金口座を保有する満20歳以上90歳未満の顧客が利用できる。特定口座と一般口座の2種類を用意。購入単位は、通常購入が1万円以上1円単位、投信積立が1,000円以上1円単位となる。【拡大画像を含む完全版はこちら】

2012年03月08日

資産運用の世界はどんどん短期化していると言われています。それは年金のような本来長い時間軸で財産形成を図っていくべき機関投資家の資金も含めて、確かに求められる運用成果は短期指向に偏ってしまっていることは事実です。それでも1990年代半ばまでは、少なくとも日本の機関投資家運用の資金は時間軸に寛容でした。それは企業の会計処理が取得原価主義だったからでしょう。つまりその時々の価格の変化に関わらず、企業のバランスシートは投資実行時の値段をそのまま売却時まで反映することができたのです。ですから運用側も日々の時価の上下に神経質にならずに、大らかに投資シナリオを構築することができました。債券の場合はとりわけ満期までの残存期間が価格動向に与える影響は甚大で、長い時間をかけて有利なリターンを得ていくことがポートフォリオ運用の極めて合理的な行動規範でしたから、自ずと長期運用を前提とした投資判断が有益でした。すると前述のように、先を見て先手を打つ運用手法、平たく言えば逆張りで行動することが普通にできたのです。投資対象の価格が安い時あるいは下がっている時でもじわりじわりと仕込んでいける、まさに長期投資の王道的行動規範でありましょう。ところが1990年代後半になると、日本経済のバブル崩壊が本格的に顕在化し始めます。日銀が三業種規制を強行した結果、不動産価格は暴落を続け、あまたの新興不動産業者がバタバタと倒産し、そこに巨額の融資をしていた銀行の貸出債権がどんどん不良化して行ったのです。20世紀の高度成長時代には、不動産価格も経済とともに成長し続けました。そのため日本には不動産は下がらない! という土地神話が根付いたのです。その構造に馴れ親しんできた日本の銀行は、融資と言えば不動産担保さえとっていれば安心と、新興不動産業者にも莫大な不動産担保貸付金を積み上げてしまいました。ところがバブル崩壊で貸出先の不動産会社が破綻すると、安心と思っていた担保も価格が激減していましたから、名だたる大手銀行からすべからく銀行業界全体に不良債権が山のように積み上がってしまったのです。以前は軒並みトリプルAという最上級格付けを有して産業界に君臨していた日本の大手銀行は、今度は一斉に格付けを引き下げられ、世界の金融市場から邦銀のバランスシートは信用できないということになって、ジャパンプレミアムなる高い調達金利を世界の金融市場から要求されるようになってしまいました。邦銀の財務情報がなぜ信用できないのか? それが取得原価主義会計であり、そのために不動産融資の不良債権損失を隠しておけたわけです。海外からは日本の銀行は危ないと言われ続ける一方で、銀行自身は健全ですと言い続けていましたから、ついに政府は銀行への公的資金注入を法制化し、合わせて含み損があきらかになるように時価主義会計の導入を図ったのでした。会計制度が原価主義から時価主義に変わるということで、日本企業の経営スタイルも抜本的な変革を迫られました。決算ごとに企業は保有資産をその時の時価で評価替えしなければならなくなったわけで、日本的経営の特長であった内部留保型経営も、日本特有の慣習だった株式持合いの構造も瓦解が始まります。もちろん運用資産についても同様、決算ごとに株式や債券も評価替えして損益に反映させなければならないということになりました。財テク華やかなりしファイナンスカンパニーは次々と消え失せ、私のいた運用部隊は投資顧問会社に分離されて運用を続けていましたが、企業は運用資産の圧縮へと一斉に動き出すとともに、決算期ごとに一定の利益実現を厳格に求めるようになりました。つまり、これまでの、10年かけてリターンを積み上げればいいという悠長なカルチャーはなくなり、機関投資家の資金では長期的運用を行うことが困難になったのです。決算期ごとに結果を求められる運用は、まったく違う投資行動を強いられます。価格が上がっていればそそくさと利益確定しなければならず、価格が下がってしまえばやがて戻ると確信していようと早々ロスカットしなければならないわけで、これはまさに相場に翻弄される短期投資そのもの。もはや5年後10年後を語ることは無意味になったのでした。機関投資家の資金では自ら培ってきた長期投資ができない。ならば長期投資を可能としてくれる資金は? と思案したところ、個人のお金には決算がない、無論時価会計もない。そうして「投資信託」という発想にたどり着いたのです。そうだ、「投資信託」で個人のお金を預かって長期投資を実現させよう!実はそれまでほとんど関心を持ったことのなかった業界だったのですが、この時から私の「投資信託」へのアプローチが始まりました。【拡大画像を含む完全版はこちら】

2012年03月06日

世界第4位の人口を有するインドネシアは、旺盛な個人消費とインフラ投資をけん引役として、安定感のある経済成長を続けています。リーマンショック後、世界経済がマイナス成長に陥るなかで、インドネシア経済は、2009年に前年比+4.6%とプラス成長を維持したほか、欧州債務問題の拡がりなどを背景に多くの国が景気下押しを余儀なくされた2011年においても前年比+6.5%と成長率を加速させ、2000年以降で最も高いGDP成長を実現しました。また、IMFの見通し(2011年9月)では、2013年にかけても6%台の成長を続ける見込みとなっています。内需を成長の原動力とし底堅い景気拡大を続けている国は他にもあるものの、インドネシアの場合、2011年5月以降、インフレ率が当局の目標の範囲内での推移となり、物価動向に落ち着きがみられること、さらには、比較的健全な財政状況にあることなど、金融・財政の両面での政策余地の高さが強みとなっていると考えられます。足元の良好な経済運営などが評価され、インドネシアの格付は、2011年12月に格付会社フィッチ、そして、2012年1月に格付会社ムーディーズによって、それぞれ投資適格級に引き上げられました。金利水準の高さとともに、こうした信用力の向上が、海外からの資金流入を一段と加速させ、遅れが指摘されるインフラ整備の推進につながるようであれば、インドネシア経済は、さらに力強さを増した成長が可能になると考えられます。(※グラフ・データは過去のものおよび予想であり、将来を約束するものではありません。)(2012年3月5日 日興アセットマネジメント作成)●日興アセットマネジメントが提供する、マーケットの旬な話題が楽に読める「楽読」からの転載です。→「楽読」【拡大画像を含む完全版はこちら】

2012年03月05日

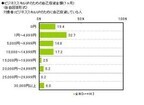

日興アセットマネジメント(以下、日興アセット)は28日、2011年12月に行なったアンケート調査「投資信託に関する意識調査」の結果を発表した。これによると、投資未経験者であっても、約半数の人が、ある程度ならリスクを取って投資することに前向きであることが明らかになった。同調査は、日興アセットが主催するアンケート組織「投信ご意見番」で、2011年12月22 日から27日の間、日本国内の20~60代までの男女570人を対象にして、オンラインによるアンケートを実施。対象者を投資信託への関与ならびに経験度から4つのグループに分け、それぞれの投資や投資信託に関する意識を調査した。投資未経験者のグループでの調査結果によると、余裕資金の使い道として、「預貯金のように元本割れのリスクはないが、ほとんどリターンを期待できない商品」を選択した人は一割程度(12%)にとどまった。一方で約半数(48%)の人が、「国債のようにある程度リスクを抑えられ、大きなリターンを期待できなくても少しずつ増やしていける商品」を選択した。「投資未経験者であっても、ある程度ならリスクを取って投資することに前向きであることが明らかになった」(日興アセット)。また、投資未経験グループが投資をしない理由(複数回答)としては、「投資資金がない」(64%)が最も多く、次いで「元本割れのリスクを冒したくない」(41%)となり、投資未経験者にとって「元本割れのリスク」より「投資資金不足」が投資行動を妨げている要因としてより大きいことがわかった。また、投資未経験者の間では、少額から投資を始められる投資信託に対する認識が低いことが読みとれる結果ともなった。その他の理由として「知識がなくて、どこから始めたら良いのかわからない」(37%)という声も多い中、「預貯金などで満足していて、特に投資をする必要性を感じない」(9%)への回答は少ないことから、日興アセットでは、「低金利水準が続く預貯金だけでは満足せず、できれば投資を検討してみたいという投資未経験者の気持ちも浮き彫りとなった」と分析している。日興アセットマーケットコミュニケーション部長の汐見拓哉氏は、今回の調査結果について以下のようにコメントしている。「投資未経験者は預貯金のような元本保証にばかりこだわっているわけではなく、ある程度ならリスクを取って投資することに対して前向きであると分析しています。これは、預貯金だけでは不満だが、いわゆる『投資家』になりたいわけじゃないという投資未経験者の心理を映し出したものと考えています。日興アセットではこのような、仕方なく預貯金においてあるような資金でも、安心して投資できる商品があれば投資を始めてみたいというニーズに応えた商品の拡充に尽力していきます」。調査結果は公式ホームページで確認できる。【拡大画像を含む完全版はこちら】

2012年02月28日

金融庁は24日、AIJ投資顧問に対し、業務停止命令を出した。金融庁によると、AIJ投資顧問については、証券取引等監視委員会より、今年1月から実施している同社への検査の過程で、同社において投資一任契約に基づいて行う顧客資産の運用状況について疑義が生じている旨の連絡があった。これを踏まえ、同社に対し、金融商品取引法第56条の2第1項に基づく報告を求めた結果、以下の報告があったという。同社が顧客との間で締結した投資一任契約に基づいて行う顧客資産の運用について、証券取引等監視委員会の検査を通じて疑義が生じている。現時点で毀損額・毀損原因は精査中であるものの、投資家に現在の運用状況を説明できない状況にある金融庁は、こうした事実は、「投資運用業の運営に関し、投資者の利益を害する事実があるとき」(金融商品取引法第52条第1項第8号)に該当すると認められるとし、投資家保護の観点から、24日、同社に対し、同法第52条第1項及び同法第51条の規定に基づき、それぞれ行政処分を行った。行政処分は「業務停止命令」と「業務改善命令」で、業務停止命令では、24日から3月23日までの間、金融商品取引業に関する業務の全部を停止することを命令している。また、業務改善命令では、会社財産を不当に費消しないことなどを命令している。【拡大画像を含む完全版はこちら】

2012年02月24日

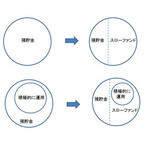

銀行預金の金利は現在、1年ものの定期預金でわずか0.025%。これでは、お金が殖えるどころか、ATMの時間外手数料でマイナスになってしまいます。お金を殖やそうと思ったら、預金以外の金融商品に投資して資産を運用しなければなりません。資産運用の中心となる金融商品は、投資信託でしょう。投資信託は、それぞれのファンドが多数の株や債券に分散投資しているので、株や債券そのものを買うより値動きが小さく、価格がゼロになるリスクがありません。投資の対象や運用の手法によって種類はさまざまで、リスクも高いものから低いものまであるので、自分に合ったファンドを選ぶことができます。何よりも、最低1万円前後から買えるので、若い人でも手軽に投資できるのがメリットです。とはいえ、投資信託は元本が保証されているものではないし、値動きが抑えられているといっても、価格の上がり下がりはあるので、買うタイミングによっては大きな損失が生じることもあります。特にリーマン・ショック後、世界中の株や債券の値動きが大きくなり、円高が続いていることもあって、持っているファンドが全部値下がりしていて、どうしていいかわからないという人もたくさんいるようです。こうした中、新たに登場したのが『スローファンド』というコンセプトです。価格が大きく上昇することに期待するのではなく、株や債券、為替などの変動に左右されず、ゆっくりお金を殖やそうという考え方です。資産運用というと、資産を大きく殖やさなければいけないと考えがち。大きく殖やすには、金融商品の買いや売りのタイミングを見計らったり、市場の動向をウォッチしたりする必要があるため、たいていの人は運用に興味があっても「難しそう」と尻込みしてしまうのです。でも実際には、大きなリスクをとってまで殖やす必要はなく、「預金+αがあれば十分」という人も多いはず。日興アセットマネジメントの行ったアンケート調査でも、投資経験のない人の半数が、余裕資金があっても預貯金のような元本割れしない商品か、国債のようにローリスク・ローリターンで少しずつお金を殖やしていける商品を利用したいと答えています。どのような市場環境でも、安定した”ほどよいリターン”を目指すスローファンドは、こうしたニーズに合った商品といえるでしょう。一方で、「値動きが大きくないと面白くない」とばかりに、多くの金融商品に積極的に投資したり、FX(外国為替証拠金取引)などでハイリスクな取引をしている人たちもいます。勉強熱心なのはいいのですが、知らず知らずのうちに”リスクの取りすぎ”になる傾向も見受けられます。このような人は、リスク資産の一部をスローファンドに置き換えて運用のコアにし、残りの部分で積極的にリスクを取るようにすれば、リスクの取りすぎを防ぐことができ、運用によって資産全体が目減りするのを避けられます。実際に、前述のアンケートでは、投資経験があり投資信託を保有している人でも、約65%が「日本の長期国債と同程度のリスク率でそれよりも高いリターンが期待できる投資信託があったら購入したい」と答えています。スローファンドは、市場が好転して他のファンドが大きく値上がりしてもそれほど値上がりしない代わりに、他のファンドが大きく値下がりしたときでもそれほど値下がりしないのが特徴。退屈かもしれませんが、のんびり資産づくりができます。これまでは、「預金」か「投資」という2つの選択肢しかありませんでしたが、スローファンドはその中間に位置する、投資信託の新しいカテゴリーといえます。例えば、5年先、10年先に必要となる結婚資金、マイホーム購入のための頭金、子どもの教育費など、目的の決まっているお金をスローファンドで準備すれば、「預金+α」のメリットが活かせるでしょう。スローファンドの考え方で作られた投資信託が、日興アセットマネジメントの『フォーシーズン』です。日本の国債で安定したベースを作り、先進国の国債と通貨に別々に投資してプラスアルファを加える仕組みで、市場がどのように動いても安定した収益が積み上がることを目指して設計されています。「預貯金しかしていないが、それでは不満」という人も、「積極的に投資しているが、安定した運用の必要性を感じている」「いつのまにかリスクを取りすぎてしまった」という人も、資産運用にスローファンドを取り入れて、心安らかな資産づくりを考えてみてはどうでしょうか。スローファンドについては以下のURLを参照してください。【拡大画像を含む完全版はこちら】

2012年02月14日

東邦銀行は8日、インターネット投資信託による積立投資信託の申し込みについて、従来の1万円以上1,000円単位から、5,000円以上1,000円単位に変更した。対象商品は、同行が現在取扱中の投資信託全商品(フリーファイナンシャルファンド、ダイワMMFを除く)。対象は、20歳以上の個人顧客のみとなる。同行のインターネット投資信託は、休日を含めて、原則24時間投資信託の購入・解約の取引が可能なほか、現在保有しているファンドの運用状況の照会も行える。なお、年末年始(12月31日17時~1月4日8時まで)およびシステムメンテナンス時などには、利用できない場合があるとのこと。同行は、今回の引き下げにより、「若年資産形成層をはじめとした多くの顧客に積立投信による資産運用の利便性向上を図るとともに、将来への資産形成の選択肢が広がるものと考えている」としている。【拡大画像を含む完全版はこちら】

2012年02月09日

「投資」といった場合、あなたなら何を想像するだろうか? 「株」や「FX」、価格の急上昇が話題となった「金」などを思い浮かべる人が多いだろう。だが実は、海外で個人投資家に人気の『ETF』という投資ツールがある。今回は、使い途が特に決まっていないお金が100万円ほど貯まっているという、20代後半のマイナビ社員を連れて、日興アセットマネジメントのETFセンター長に、「『ETF』って投資対象としてどうなの?」と尋ねてみることにした。今回、マネー編集担当の私が連れて行ったのは、28歳のマイナビ男性社員のY。一人暮らしで独身だが、100万円ほど使い途のないお金が貯まっているという。マクドナルドの株を持つなど、投資にはそこそこ興味があり、FXをやった経験もあるが、”虎の子”の100万円の投資先を求めて勉強中だ。そこで、『ETF』という投資商品に力を入れているという日興アセットマネジメントの商品企画部 ETFセンター長の今井幸英氏に、Yが直接、『ETF』がどういう性質の投資商品なのかを尋ねてみた。――ちょっとした小金ができて、投資対象を探しているところだったのですが、探していると、株や投資信託のほかに「ETF」が出てきました。といっても、株や投資信託はなんとなく分かるのですが、「ETF」にはなじみがありません。一体どういうものなのでしょうか?私はETFをよく「ハイブリッド・カー」に例えることがあります。ご存知の通り、ハイブリッド・カーは、ガソリンエンジンとモーターで動くんですけれども、ガソリンエンジンを株式、モーターを投資信託だとすれば、株式と投資信託の双方の特徴をあわせ持っているのが、ETFだと言うことができます。ETFは、株式のように取引所で売買できますが、その中身は投資信託だからです。――なるほど。ETFは、株と投資信託の両方の特徴があるんですね。その他にも特徴はあるのでしょうか?ETFというのは、基本的にはインデックスファンドなんですね。連動対象先のインデックスに連動するようにつくられた商品なんです。例えば、日経225銘柄の平均値であったり、東証一部の全銘柄の時価を加重平均した指数であるTOPIXなど、指数の動きと同じような動きをするのです。ETFは指数構成と同じような株券を、指数と同じような比率でファンドの中に持っているので、指数と同じような動きをするのです。皆が見ている指数に連動する商品になっているので、分かりやすいのが特徴です。自分の資産が増える時は、市場の価格が上がる時です。余計なもので飾り立てていないシンプルな商品なのです。――なるほど。値動きが分かりやすくなっているんですね。分かりやすいということは、手数料が安いということでもあるのです。投資信託の場合、投資家が保有している間、信託報酬という費用がかかります。そのうちわけは、(1)受託銀行の手数料、(2)運用会社の手数料、(3)販売会社の手数料、なのですが、このうち(3)の「販売会社の手数料」がETFではかかりません。(1)と(2)の合計が(3)と同じぐらいの場合が多いので、(3)がないということは、ETFの場合、普通の投資信託の信託報酬の2分の1ぐらいで費用が抑えられるということなのです。また、指数に連動するためファンドマネージャーの手をわずらわせることも少ないので、(2)の「運用会社の手数料」も安くなります。分かりやすいことに加え、信託報酬が安いというのも、投資家にとってうれしい部分ですね。――費用が安くてすむというのは、私のような世代の者にとっても、大変魅力的です。そのほかのETFのメリットは、どのようなものがあるのでしょうか?短期の取引にも、長期の取引にも使える点です。例えば市場が荒れて売却しにいくという場合には、売りたい時に売れるというチャンスが多いので、機動的であるといえます。ETFですと、ある朝売りたいと思えば、すぐ売りにいけるのですが、投資信託を解約して換金する場合は、その日1日終わったところでないと、基準価額が決まりません。さらに投資対象先が海外だと、値段が決まるのが次の日の夜になるといったことがあります。そういう意味で、ETFは機動的な売買ができる商品なのです。――短期的な取引で機動性が発揮できるわけですね。一方、投資信託は長期保有に向いているというイメージがあるのですが、ETFも長期的な保有に向いているのですか?はい。なぜかというと、先ほど申し上げたように手数料が安いので、長期に保有するのに向いているのです。長期にも短期にも、あまねく対応ができる商品です。――なんだか、ETFのことが少しずつ分かってきました。ではETFを購入するには、どのようにすればいいのでしょうか?証券会社で、株式の総合取引口座を開設するだけで購入できます。中には、ETF専用の取引口座を開設できる証券会社もあります。――株式の取引口座を開設するだけでいいんですね。ところで、私のようなサラリーマンが投資を始めようとした場合、まず日本株が頭に浮かぶと思うんですが、日本株に比べた場合の、ETFの魅力ってあるんでしょうか?株式と同じような手続きで、いろんな投資ができることが挙げられます。例えば東証にはETFが107銘柄上場されていますが、「J-REIT」「外国株」「外国債券」「コモディティ」など、特に個人にとって簡単に投資ができなかったような商品にも、投資ができるようになっています。――株式とは違う多くの商品に、ETFだと投資できるわけですね。いくらぐらいから投資できるのですか?安いものだと数千円から、だいたい1万円ぐらいから買えるものが多いです。実際に買う場合は、時間を分散して買ってみるのもいいかもしれません。100万円あるとすれば、まず10万円ぐらい買って、1カ月後にまた10万円分買って、といった具合でしょうか。買うときは分散して買っても、売るときは1回にまとめて、と思っている方もいるかもしれませんが、売る時も時期をずらすことができますので、分散効果が得られます。――なるほど。今までの説明ですと、ETFはいい事ずくめのような感じがするのですが、ずばりどういう人に向いている投資商品ですか?例えば投資信託のアクティブ運用型の商品でしたら、運用者の技術に任せるという部分がかなりありますが、ETFは指数に連動するものなので、投資家自らの、投資をするかどうかという判断が大きな比重を占めます。さきほど申し上げたように、機動性のある商品で売買もしやすいので、「投資は何も分からない」という人よりも、主体的に投資をしようという人に向いているかもしれません。――そうした点が、海外でETFが人気のある理由なのでしょうか?はい。海外では、ETFは投資のツールとしてなくてはならないものになっています。ニューヨーク証券取引所の1日当たりの売買高のうち、実に3割をETFが占めています。それに比べて、日本はまだ0.5%にも満たないのです。当社は2008年8月にETFセンターをたちあげましたが、その目的は、ETFを通じて、投資のインフラストラクチャーを供給する会社になるという目的があったからです。当社が投資の世界において、なくてはならない企業になるという戦略の一環です。そうした戦略に基づいて、ETFに関する情報公開を、ホームページで積極的に進めています。外国人投資家が利用しやすいように英語での情報提供をしたり、日本株とJ-REITのETFのポートフォリオを毎朝情報開示したりしています。――本日のお話を聞いて、ETFに興味が出てきました。ありがとうございました!【拡大画像を含む完全版はこちら】

2012年02月07日

アジア地域を重視富国生命保険相互会社は、関連会社である富国生命投資顧問株式会社が、アジア地域を重要視した新たな投資スタイルを確立し、運用を開始したことを発表した。新しい株式運用スタイルは下記の2つを柱とする。1. 外国株式アジアアクティブ運用型2. 国内株式アクティブ運用アジア重視型外国株式アジアアクティブ運用型外国株式アジアアクティブ運用型は、同社が長年培ってきた外国株式運用のノウハウに加え、新たにシンガポールに拠点を置いている大手投資顧問会社「UOB Asset Management Ltd.」と投資助言契約を結んだことによって、アジア株式の運用に関する態勢を整えたという。この運用では、日本を除くアジア諸国・地域の上場株式や預託証券などに投資を行い、アジア経済の成長の恩恵を逃さないとする。国内株式アクティブ運用アジア重視型国内株式アクティブ運用アジア重視型は、同社が年金基金を中心に蓄えてきた、ボトムアップリサーチに基づく日本株式運用のノウハウに基づき、日本に上場する株式のうち、アジア経済が成長することによって伸びる企業の株式に投資を行うという。世界中から熱い視線を送られる地域だけに、乗り遅れまいとする方針のようだ。

2010年11月11日

COBS ONLINEの男女会員999名に対して、2009年7月7日から7月12日にかけて「金融投資に関するアンケート」を実施した。「現在、金融投資を行っているか」を聞いたところ、「はい」と回答した人は全体の17.8%で178名であった。また、これらの男女比は男性56.7%、女性43.3%であった。以降、「現在、金融投資をしている」と回答した178名の回答を調査する。「月々どのくらいの金額を投資しているか」と聞いたところ、「0~1万円未満」が一番多く27.2%、次いで「1~2万円未満」が23.1%となった。また、「10万円以上」も14.5%とおり、投資金額は様々と言える(図1)また、「どんな金融商品に投資しているか」と聞いたところ、「株」が56.2%と圧倒的に多かった。次いで、「投資信託」23.0%、「FX」12.3%となった(図2)。「現在の金融資産の総額」について聞いたところ、「100~300万円未満」が30.1%と一番多く、次いで「0~20万円未満」が25.4%となった(図3)。「現在の金融資産の総額」の平均値は「196万円」であった。一方、「現在、総額で元本割れしているか」と聞いたところ、「はい」と回答した人が68.8%と圧倒的に多かった(図4)。また、「金融資産の最高額」を聞くと、「100~300万円未満」が27.7%、「0~20万円未満」が20.2%となった(図5)。「金融資産の最高額」の平均値は「342万円」で、現在の金融資産の平均値よりも「146万円」多いことが分かった。「金融資産の総額が最高になった理由」を聞いたところ下記のような回答が得られた。証拠金を多く持ち、相場の動きそうなときにトレードしていました。(男性/O型/29歳/年収:200万~300万円未満)自己保有株の平均単価より時価株の価格が上回りました。(男性/AB型/26歳/年収:500万円以上)サブプライムローンのおかげで、もうかりました。(男性/O型/25歳/年収:300万~400万円未満)毎月積み立てていっていて今のところその金額。(女性/A型/23歳/年収:200万~300万円未満)全体が上がっているときでしたので、簡単にもうかっていました。(男性/B型/28歳/年収:500万円以上)今年の3月に50万円で株をはじめ、日経平均の上昇とともに、短期、中期運用し約20万円もうけました。(男性/A型/25歳/年収:300万~400万円未満)安いところでしたので、相場の上昇とともに自然に含み益が出ました。(女性/A型/25歳/年収:200万円未満)銀行株の安いときに購入、ほっといたら増えてました。(女性/O型/30歳以上/年収:500万円以上)会社から帰ると、夜はずっとFXで取引をしてました。(女性/AB型/28歳/年収:400万~500万円未満)リーマンショックで下がった株を買い、現在だいぶ利益が出てきました。(女性/A型/27歳/年収:300万~400万円未満)ちょうど金利が下がっている際に購入したときは、もうかりました。(女性/A型/24歳/年収:200万円未満)少しでも株価が上がったら、すぐに売って、確実に利益を出します。(女性/A型/28歳/年収:200万~300万円未満)新興市場銘柄を買ったら何もしなくても上昇していました。運よく高値で売り抜けることができました。(男性/B型/26歳/年収:300万~400万円未満)買ったら勝手に上がっていく時期だったようで、何も考えて無くても含み益が出ました。(男性/AB型/30歳以上/年収:300万~400万円未満)拾った値段から決まった値段に達したら、機械的に売却。(男性/O型/26歳/年収:500万円以上)日経平均が8,000円のときに、日本株のインデックスを購入。(男性/O型/28歳/年収:500万円以上)割安感のある株を買い、ある程度価値が上がるまで保有してから売ります。(男性/O型/25歳/年収:300万~400万円未満)やり方でもうけたのではなく、たまたま持っていた株が上がっただけ。(男性/B型/23歳/年収:200万~300万円未満)底値まで下落したときに買って上昇して日経平均とその株が下落してきたときに売ってもうけた。(男性/A型/24歳/年収:200万~300万円未満)リーマンショック後の相場で安値で拾った株を最近の相場で売ったから。(男性/AB型/26歳/年収:200万~300万円未満)情報収集をまめにします。詳しい人に聞きまくって参考にします。(女性/O型/23歳/年収:200万~300万円未満)普通に興味のある株式を購入していただけです。(男性/B型/28歳/年収:400万~500万円未満)確実なリターンが出るものを選択肢、小額をコツコツ積み上げる。(女性/O型/30歳以上/年収:300万~400万円未満)ライブドアの株を持っていて、上がったときに売りました。(女性/O型/26歳/年収:500万円以上)情報収集と、自分の直感。仕事柄株価は頻繁に見るのでタイミングを逃さないように……。(女性/AB型/26歳/年収:400万~500万円未満)きちんと勉強してリスクを分散し、自分の実力以上の投資をせず、堅実に稼ぎました。(女性/A型/26歳/年収:400万~500万円未満)株価が上昇傾向のときでしたので、特に何もしなくても利益が出ました。(女性/B型/30歳以上/年収:200万~300万円未満)日経平均が低いときに買って、少し上がったときに売りました。(女性/A型/23歳/年収:200万~300万円未満)リーマンショックの半年前くらいまでは外為でもうけてました。(女性/B型/24歳/年収:300万~400万円未満)サブプライム後の株安後に購入し、すべてが上昇した。(男性/B型/24歳/年収:400万~500万円未満)主にFXで取引をして、金利差分のスワップと外貨高を合わせて増やしていました。(男性/A型/23歳/年収:400万~500万円未満)社員持ち株制度を利用。毎月奨励金が3%支給されています。(女性/A型/27歳/年収:400万~500万円未満)始めた時期が時期なので、何を買ってももうかった。(男性/O型/25歳/年収:200万~300万円未満)株のデイトレードで利益が少しでもあれば売り、それよりも安くなれば購入といった方法。(男性/AB型/30歳以上/年収:500万円以上)たまたま流れに乗り一時良かっただけ。今は塩漬け状態でドボンです。(女性/A型/26歳/年収:400万~500万円未満)日本株をもってたら、上げ相場に乗って特に何もせず。(女性/O型/24歳/年収:300万~400万円未満)長期的に見て、あがりそうな企業の株を購入する。(女性/B型/25歳/年収:300万~400万円未満)景気がよかったのでそのまま置いておくだけでプラスが出ました。(女性/O型/25歳/年収:300万~400万円未満)過去の値動きを研究して底値に近いところで購入した。(男性/AB型/26歳/年収:300万~400万円未満)さらに、「金融資産の最低額」を聞くと、「0~20万円未満」が40.7%と一番多くなった(図6)。「金融資産の最低額」の平均値は「138万円」で、現在の金融資産の平均値よりも「42万円」少ないことが分かった。「金融資産の総額が最低になった理由」を聞いたところ、下記のような回答であった。含み損をしているポジションを長く持ちすぎたため。(男性/O型/29歳/年収:200万~300万円未満)ただ放っておいたらどんどん値が下がってきたので何もしていません。(男性/O型/25歳/年収:200万~300万円未満)株の知識が足りなかったせいで、損をしました。(男性/O型/25歳/年収:300万~400万円未満)ライブドアショック、サブプライムショック、リーマンショックなどの暴落で損をし、結局損切りに。(男性/B型/28歳/年収:500万円以上)リーマンショック以前に持っていた株が下がり、評価損が出ました(女性/A型/27歳/年収:300万~400万円未満)買った直後にアメリカのサブプライムローンのおかげで下がり続けています。(女性/O型/28歳/年収:200万円未満)金利が下がったのと、利息が付かなくなったので。(女性/A型/24歳/年収:200万円未満)大手医薬品の子会社がFDAから医薬品の輸入停止処分を受けて嫌気売りで株価が急落しました。(男性/B型/26歳/年収:300万~400万円未満)サブプライム問題とリーマンショックで何もしていないうちにあっという間に暴落しました。(男性/AB型/30歳以上/年収:300万~400万円未満)慎重にいった結果、株価が上がりきってから購入してしまった。(男性/A型/27歳/年収:400万~500万円未満)損が嫌で下がったときに売却してしまった。(女性/A型/23歳/年収:300万~400万円未満)サブプライムローンの影響で株価が一気に下落したときに損をした。(男性/A型/24歳/年収:200万~300万円未満)もうけとは逆にリーマンショックでなすすべなし。(男性/AB型/26歳/年収:200万~300万円未満)円高になりかけたときに多額に買ってしまってその後大暴落しました。(女性/AB型/29歳/年収:300万~400万円未満)持っていた株が値下がりしました。含み損だけで、実際に損失は出していません。(男性/O型/26歳/年収:400万~500万円未満)損切りができずに株価の下落により損をしました。(男性/B型/28歳/年収:400万~500万円未満)情報収集と、自分の直感。仕事柄株価は頻繁に見るのでタイミングを逃さないように……(女性/AB型/26歳/年収:400万~500万円未満)大半の資金をNZドルで運用していたが、為替のレートが円高になって大損した。(男性/A型/25歳/年収:300万~400万円未満)株価が急激に下落したので、打つ手もなく損をしてしまった。(女性/B型/30歳以上/年収:200万~300万円未満)損切りをしなかったらマイナスの額が多くなっていました。(女性/A型/30歳以上/年収:300万~400万円未満)外国為替が急落した際にストップオーダーをかけておらず、気づいたらあっという間に減っていた。(男性/A型/23歳/年収:400万~500万円未満)優待目当てで航空の株を買ったら現在ものすごい勢いで下がっている。(女性/B型/28歳/年収:400万~500万円未満)投資した時点での金額が最低だったので、損はしたことがない。(男性/A型/25歳/年収:300万~400万円未満)日経平均が下がりだし、慌てて売ってしまった。(男性/O型/25歳/年収:200万~300万円未満)配当落ちして割安だと思って買ったら金融危機で基準価格が上がることなくさがっていった。(女性/O型/27歳/年収:300万~400万円未満)株価の急激な下落により売りどきを逃したので、現在、含み損の状態です。(男性/AB型/30歳以上/年収:500万円以上)目標を決めずに欲を出しすぎ失敗。1割のもうけで確実に利食うのが一番。(女性/A型/26歳/年収:400万~500万円未満)世界同時不況で一気に持ち株が値下がりしました。(女性/B型/28歳/年収:400万~500万円未満)景気が良かったのでそのまま置いておいた。金融系に勤めているのでとりあえず勉強と思い損切りせず保有。今年の3月あたりが1番低かったです。(女性/O型/25歳/年収:300万~400万円未満)株は変動するものなので損とは思っていません。(女性/A型/27歳/年収:500万円以上)ベンチャー企業を中心に買っていたら、ライブドアショックで大幅に下落し、そのまま放っておいたら、さらに下がってしまい、塩漬け状態で、今では見なかったことにしています。(男性/A型/29歳/年収:500万円以上)過去の値動きを研究して底値に近いところで購入した。(男性/AB型/26歳/年収:300万~400万円未満)情勢が急落したときにすぐに動けず、ロスカットとなったり、下落したまま手放せなくなった。(女性/AB型/30歳以上/年収:400万~500万円未満)COBS ONLINE男女会員へのアンケート「金融投資に関するアンケート」より抜粋(期間:2009年7月7日~7月12日、集計人数:999名のうち「現在、金融投資をしている」という質問に「はい」と回答した178名完全版(画像などあり)を見る

2009年08月04日

『家族ゲーム』や『間宮兄弟』など、時代背景を捉えた話題作の数々を世に贈り続ける森田芳光監督の、『(ハル)』以来となる13年ぶりの完全オリジナル作品『わたし出すわ』。待機作の続く実力派女優、小雪を主演に迎えた本作は、この世界的大不況を背景に「お金」の使い方、そして幸せの価値観を問う。このたび本作の主題歌が、弱冠19歳のシンガー・ソングライター、辻詩音が書き下ろした新曲「ほしいもの」に決定した。昨年の11月に発表したデビュー曲「Candy Kicks」が、10代女性ソロ・アーティストとして史上最多の数字となる、全国ラジオ/テレビ46局でパワープレイを獲得したことで注目を集めた辻さん。デビューからまだ間もないにもかかわらず、森田監督による大抜擢で今回初めて映画の主題歌を担当することとなった。森田監督は「提案を受けた数十ものアーティストの中で、彼女が持つ音色に存在感を感じ、辻さん自身が書いた歌詞が(主人公の)摩耶に似ているとも思いました」とコメント。「『観客のみなさんが観てくれたらどんなに嬉しいだろう』と僕が思うように、まだ10代の彼女が映画から発想して曲を作ってくれて嬉しかった。大人の観客はもちろん、まだ若い10代の方にも映画をこう感じてもらえたら監督としてどんなに幸せかと思い、辻詩音さんを抜擢しました」と彼女の持つ若い感性と才能に太鼓判を押す。また、主演の小雪さんも完成した曲を聴き、「この映画独特の世界観を最後にしっとりと仕上げるような素敵な曲だなと思いました」と絶賛を贈っている。同曲について、辻さん本人は「主人公の不器用さや人との繋がりを求めるところに共感したとき、一気にメロディーと言葉があふれてきました。情報がたくさんあふれてる毎日だけど、本当に『ほしいもの』はすごくシンプルなものなんだと、私自身が感じたことを歌にしています」とのこと。「すごく大好きな曲になりました」と満足の出来をうかがわせるコメントを寄せた。さらに、本作の公開に先立ち、6月27日(土)より全国の劇場にて本作のポスタービジュアルも解禁に!柔和な小雪さんのビジュアルと共に「独りじゃないから、きっと」というシンプルなメッセージが刻み込みこまれている。『わたし出すわ』は10月、恵比寿ガーデンシネマ、新宿バルト9ほか全国にて公開。■関連作品:わたし出すわ 2009年10月、恵比寿ガーデンシネマ、新宿バルト9ほか全国にて公開© 2009『わたし出すわ』製作委員会■関連記事:小雪主演『わたし出すわ』クランクアップ森田監督からのはなむけは金ののべ棒!小雪が“大金を差し出す女”に!森田芳光12年ぶりオリジナル作品に主演

2009年06月27日