2006年のオープン以来、国内では希少な“アジア映画の専門シアター”として、秀逸なアジア映画を累計約770本上映してきた「シネマート六本木」が、6月14日(予定)で契約期間満了のために閉館することが決定。同シアターで行う終幕イベント「-劇終- THE LAST SHOW」の一環として、世界で住みたい国8年連続No.1のマレーシアの魅力に迫る「マレーシア映画ウィーク」を開催することが分かった。セカンドライフを夢見る日本人シニアや、急成長するASEANで働きたいというビジネスパーソンなどの間で人気が高まりつつあるマレーシア。「マレーシア映画ウィーク」は、世界で住みたい国8年連続No.1(ロングステイ財団調べ)といわれるこの国の歴史や多彩な文化を、映画を通じて知ってもらおうという試みだ。“マレーシア・ニューウェーブ”をけん引したことで知られる映画監督ヤスミン・アフマド (享年51歳)の代表作で、第18回東京国際映画祭「最優秀アジア映画賞」を受賞した『細い目』(’05)を始め、日本でも公開されたホー・ユーハン監督の『心の魔』(’09)や、昨年、第27回東京国際映画祭で上映された『破裂するドリアンの河の記憶』(エドモンド・ヨウ監督)、『ノヴァ ~UFOを探して~』(ニック・アミール・ムスタファ監督)ほか、新進気鋭の監督によるジャパンプレミア作品など20作品前後を上映予定。多民族&多言語国家らしく、劇中のセリフを言語別に色づけした“多色字幕版”『細い目』の上映の際には、「~色で見分ける、多様な言語~」と題して、字幕を担当したマレーシア文化研究の専門家による解説セミナーも実施。併せて、マレーシアの“食”にスポットを当てたマレーシア文化講座「食文化からマレーシアをひも解く」などのイベントも開催。“映画通”はもちろん、アジアの文化が好きな人も楽しめる、アジア映画専門劇場の幕引きにふさわしい充実した1週間となるもようだ。「マレーシア映画ウィーク」は4月11日(土)~4月19日(日)までシネマート六本木にて開催。(text:cinemacafe.net)

2015年04月10日

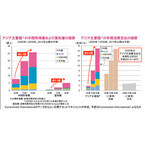

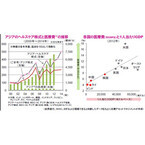

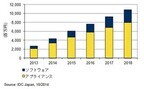

IDC Japan(IDC)は3月25日、国内データ活用型マーケティング関連ソフトウェア市場を調査し、2014年における同市場の推定規模と2015~2019年の市場予測を発表した。これによると、2014年の国内市場規模は806億3,800万円であったと推定するほか、2019年には1,300億円超に拡大する予測だという。○国内市場の成長、その鍵とは同調査では「デジタルマーケティングソフトウェア」を、例えば、営業部門が顧客にアプローチを行う際に使用するツールから、ECサイトの運営に携わるソリューションまで広い概念で捉えたものだとする。この理由を、IDC Japan ソフトウェア&セキュリティグループにてグループマネージャーを務める眞鍋敬氏は、「消費者と企業の購買行動に変化が起こったためだ」と説明する。「消費者は、商品購入前に、そのスペックや口コミなどの情報収集・価格比較等をインターネットにて行うほか、企業とさまざまなチャネルで接点を持つようになりました。これにより企業は、消費者ごとにパーソナライズされたコミュニケーションの実現やその効率化を求め、結果として、データドリブンなマーケティングが可能なソフトウェアやオートメーションツールの需要が増したと考えられます」(眞鍋氏)一方で、同社が実施した「Marketing Automation Software 市場比較」では、2014年における世界市場規模が65億ドル(約7,800億円)で、そのうち米国市場が62%、EMEA(Europe the Middle East and Africa)市場が31.9%を占め、日本は1.8%にとどまるという。「これは、日本が他国と比べ、マーケティングソフトウェアの導入が遅れているということ。しかし、ニーズがないわけではなく、既に導入事例としても、旅行業界や金融業界などがあります。今後、国内市場を成長に導くためには、マーケティングソフトウェアの利用を促進する製品形態とアプローチ法が重要でしょう」(眞鍋氏)従って、ベンダーには、ユーザー企業の規模や産業分野の特性を意識した製品形態・サービス訴求の実現が必要となるほか、商品ブランドや事業ごとの販促部門へアプローチするだけでなく、全社的なマーケティング部門やIT・IS部門への売り込みやコネクションの構築が重要になってくるという。これらを実現することで、同国内市場は今後、年間平均成長率(CAGR : Compound Annual Growth Rate)10%で推移し、2019年には1,300億9,100万円にまで成長する見込みだ。なお、同調査は、データ活用型マーケティングに必要なテクノロジーとして、「顧客インタラクション管理」と「コンテンツ管理」「コラボレーション/リソース管理」「データ管理/分析」という4つのIT技術領域にて分類・分析した「IDCデータ活用型マーケティングテクノロジーマップ」と、同社が保有する国内ソフトウェア市場実績・予測などのリソースを用いて分析したもの。加えて2014年6月、企業のマーケティング関連業務従事者を対象に、「マーケティングITに関する企業ユーザー調査」を実施し、国内企業583社から有効回答を収集。これらの結果も同レポートへ反映した。眞鍋氏によると、このように広い概念での「デジタルマーケティングソフトウェア」に関する市場規模を調査したレポートは、おそらく、国内外問わず類を見ないという。

2015年03月25日

高い経済成長を続けるアジア(日本を除く、以下同様)では、全体的な所得水準の向上などに伴ない、中間所得層や富裕層が拡大しています。アジア主要国(※)の中間所得層および富裕層の推移を見ると、2000年から2030年にかけて、中間所得層は約7.7億人から約3.4倍の約25.8億人に、富裕層は約6,700万人から約7.5倍の約5.0億更なる経済成長が期待できるアジア人に増加すると予想されています。一般的に、購買力や消費意欲が旺盛とされる中間所得層や富裕層は、電気製品や自動車などの耐久消費財、衣料、嗜好品に加え、教育、医療、レジャーといったサービスに対して積極的に支出する傾向にあることから、消費市場の拡大に大きく寄与すると考えられます。なお、アジア主要国(※)の年間消費支出は、2000年から2030年にかけて約9.6倍に増加し、米国の消費支出を上回る水準に達すると予想されており、世界経済を牽引する巨大な消費市場として注目されています。近年のアジアでは、経済基盤であるインフラ整備などの「投資主導」から、生活関連分野である「消費主導」の経済構造への転換に向けた取り組みが見られています。例えば、中国では以前から、大規模な公共投資による景気下支えではなく、個人消費の押し上げにより、安定的で持続可能な経済成長を目指す姿勢が示されており、先日開催された全国人民代表大会(全人代、国会に相当)でも、同様の方針が示されました。このように、新たな成長ステージへの移行を受け、消費市場拡大の加速が見込まれることは、民間企業による設備投資の増加、海外企業進出の促進、新たな雇用機会の創出や都市化の進展など、さまざまな側面から経済の好循環を生み出すと考えられ消費市場の拡大を背景とした更なるアジアの経済成長が期待されます。※アジア主要国:中国、香港、インド、韓国、台湾、ベトナム、ASEAN5(インドネシア、マレーシア、フィリピン、シンガポール、タイ)(※上記は過去のものおよび予想であり、将来を約束するものではありません。)(2015年3月18日 日興アセットマネジメント作成)●日興アセットマネジメントが提供する、マーケットの旬な話題が楽に読める「楽読」からの転載です。→「楽読」※1 当資料は、日興アセットマネジメントが市況等についてお伝えすることを目的として作成したものであり、特定ファンドの勧誘資料ではありません。また、弊社ファンドの運用に何等影響を与えるものではありません。なお、掲載されている見解は当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。※2 投資信託は、値動きのある資産(外貨建資産には為替変動リスクもあります。)を投資対象としているため、基準価額は変動します。したがって、元金を割り込むことがあります。投資信託の申込み・保有・換金時には、費用をご負担いただく場合があります。詳しくは、投資信託説明書(交付目論見書)をご覧ください。

2015年03月19日

コスメブランドのボビイ ブラウン(BOBBI BROWN)の、初のアジア人ミューズに韓国人女優クラウディア・キム(Claudia Kim)が就任した。キムは、アジア限定キャンペーンに7月1日より登場する。アジア市場の拡大を受け、今回初めてアジア向けキャンペーンのモデル起用を決定したボビイ ブラウン。キムの自然な美しさや前向きな考え方が、ブランドを象徴する「Be who you are(自然なありのままの自分でいること)」というメッセージを体現するボビイガールに相応しいことが起用の理由となった。キムは、ハリウッド映画『アベンジャーズ2』(アメリカ5月公開予定、日本公開時期未定)に映画初出演ながらキャスティングされたことで話題となった、現在30歳の女優。2005年韓中スーパーモデル選抜大会で1位を獲得して以来、多数の韓国ドラマに出演してきた。在米経験があり英語が堪能なことから、クールで知的な役柄を演じることの多い知性派女優として知られる。現在ブランドミューズを務めるケイト・アプトン(Kate Upton)は、引き続きグローバルミューズとして各キャンペーンに登場する。キムはアジア限定ミューズとして、アジア向けコレクションなどのキャンペーンに登場予定だ。

2015年02月09日

近年、アジアを中心に医療ツーリズム(メディカル・ツーリズム)が急成長を遂げています。医療ツーリズムとは、診断・治療などの医療サービスを受けることを目的とした旅行のことをいいます。タイやシンガポールなどは医療を外貨獲得のための産業と位置づけ、ビザの緩和など国をあげて外国人患者を呼び込んだことで、医療ツーリストは富裕層や医療費の高い米国の患者を中心に増加傾向にあります。アジアの医療ツーリズムの主な強みとして、1つ目に、先進国と比較した価格競争力の高さが挙げられます。例えば、タイの心臓バイパス手術費用は米国の10分の1程度、マレーシアの脂肪吸引は米国の4分の1程度となっており、渡航費用を含めても米国より安くなります。2つ目に、先進国に見劣りしない医療水準が挙げられます。アジアの医療機関は、国際的な評価制度であるJCI認証を積極的に取得しています。JCI認証は、1,000を超える審査項目があるなど認証基準が厳しいことから、認証取得により世界レベルでの高い安全基準を有していると評価されます。そして、3つ目に、様々な言語や習慣に対応したサービスが挙げられます。域内の文化の多様性などを背景に、患者の母国語でのコミュニケーションや、宗教上の教義に沿った食事の提供など付加価値の高いサービスをアジアの医療機関は提供しています。外国人向けの病院と一般的な病院との間には格差があり、医療ツーリズムを手掛けるハイレベルな病院の数はあまり多くはないものの、市場規模は2014年から2019年にかけて年平均20%程度成長するとの予想もあるなど、今後もアジアを中心に拡大が続くと見込まれています。また、医療ツーリズムを受け入れている病院が、中東や中国などへ海外展開をめざす動きも見られており、価格や医療水準だけでなく、異なる言語や文化などに対応できるサービスでも強みを持つアジアの医療ツーリズムは、今後も拡大が期待されます。(※上記は過去のものであり、将来の運用成果等を約束するものではありません。)(2015年2月2日 日興アセットマネジメント作成)●日興アセットマネジメントが提供する、マーケットの旬な話題が楽に読める「楽読」からの転載です。→「楽読」※1 当資料は、日興アセットマネジメントが市況等についてお伝えすることを目的として作成したものであり、特定ファンドの勧誘資料ではありません。また、弊社ファンドの運用に何等影響を与えるものではありません。なお、掲載されている見解は当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。※2 投資信託は、値動きのある資産(外貨建資産には為替変動リスクもあります。)を投資対象としているため、基準価額は変動します。したがって、元金を割り込むことがあります。投資信託の申込み・保有・換金時には、費用をご負担いただく場合があります。詳しくは、投資信託説明書(交付目論見書)をご覧ください。

2015年02月02日

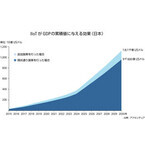

アクセンチュアは1月22日、IIoT(Industrial Internet of Things)の市場について、2030年までに14兆2千億USドルの市場になる可能性があるとする調査結果を発表した。具体的には、仮に米国がIIoT技術に対して50%多くの投資を行い、IIoT実現のためのスキルやブロードバンドネットワークなどを強化した場合、2030年のGDPを予測よりも2.3%押し上げる可能性がある。また、日本で同様の追加施策を行った場合、2030年のGDPを予測よりも1.8%増加させる可能性があると推定される。このように、IIoTが成熟市場の経済に大きな成長をもたらすと期待する一方で、同調査では企業や政府が新たなデジタル技術を活用するための対策を十分に講じていないために潜在的な利益を損失する恐れがあると指摘。世界の1400人以上の経営幹部のうち73%がIIoTの活用に向けた具体的な計画を作成しておらず、包括的な投資戦略を持つ企業は7%に留まった。また、IIoTへの取り組みが進まない大きい理由は「新たな収益源を生み出す難しさ」だった。経営幹部はIIoTに魅力を感じていないわけではなく、57%が「IIoTの魅力は新たな収益機会の創出である」と答えたが、一方で「IIoTを活用して実際に収益を上げる見込みがある」との回答は13%だった。「収益を上げる見込みがある」と回答した企業はIIoTで効率を上げることに重点を置いており、従業員の生産性向上(46%)や運営コストの削減(44%)が最も実現性の高いメリットであると捉えていた。アクセンチュアは、「企業が効率性向上だけでなく、新たな市場や収益源を創造するためにデータの価値を引き出すことができればIIoTの経済的潜在能力を完全に引き出すことができる。これによりビジネスが根底から変革され、例えば競合企業との協力、異業種との提携、組織構造の再設計、そして新たなスキルと人材への投資といった変革が起こる」とコメントした。また、主要20カ国のなかでIIoTの活用において先進的な国は米国、スイス、北欧諸国、オランダで、反対にスペイン、イタリア、ロシア、インド、ブラジルは環境整備が最も不十分であるとされた。

2015年01月22日

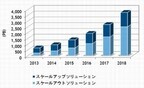

IDC Japanは1月14日、国内ファイル/オブジェクトストレージ市場の2014年~2018年の予測を発表した。これによると、同市場の2014年の売上額は781億円、出荷容量は946PBと予測されている。同社によると、非構造化データを管理するストレージインフラとしては、これまではファイルストレージの利用が中心だったが、国内市場でもオブジェクトストレージの導入が増加してきているという。同社は、これらのストレージソリューションを「ファイル/オブジェクトストレージ市場」と定義している。同市場は、スケールアップソリューションとスケールアウトソリューションの2つのセグメントで構成されている。スケールアップソリューションには、汎用OSベースのファイルサーバとスケールアップファイルストレージが含まれ、スケールアウトソリューションには、スケールアウトファイルストレージとスケールアウトオブジェクトストレージが含まれる。同社は、今後、スケールアップソリューションからスケールアウトソリューションへのシフトが進むと見ている。今回の調査結果によると、2018年までの予測期間中、スケールアウトソリューションが市場の成長をけん引し、国内ファイル/オブジェクトストレージ市場の2018年の出荷容量は3751PBになると予測されている。ストレージシステムズマーケットアナリストの宝出幸久氏は「国内ファイル/オブジェクトストレージ市場においては、Software-Defined Storageの普及、オープンソースソフトウェアの影響力の拡大、クラウドサービスプロバイダーへのストレージ支出のシフトなどに留意すべき」と分析している。

2015年01月14日

2015年から日本市場での再就航を予定しているエアアジア・ジャパンは、5月以降の入社で客室乗務員の募集を開始した。業務は国内線・国際線に乗務する先任、または一般の客室乗務員業務で、40人程度を契約社員として採用する予定となっている(正社員への登用あり)。応募資格は、客室乗務員として1年以上経験があり(国内・国際不問、離職している場合は2月時点で乗務離職期間2年未満)、2カ月程度のマレーシアでの訓練に参加可能な人、航空機乗務に際し呼吸器・循環器・耳鼻咽喉・眼科・脊椎等に異常のない人、矯正視力0.8以上の人(コンタクトレンズ使用可)、中部国際空港(仮)もしくは会社の指定する空港まで公共交通機関を利用して60分以内で通勤可能な場所に居住または居住予定の人、入社の時点でパスポートの残存期間が6カ月以上ある人など。なお、外国籍の人は日本で就労可能な在留許可を取得していることが必要なる。応募の締め切りは2月1日で、書類選考後、通過者にのみ2月6日までに一次選考を連絡する。エントリーシートなど詳細はホームページを参照。

2015年01月09日

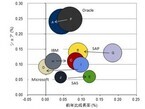

IDC Japanは1月6日、国内主要BAソフトウェアベンダーの競争力分析結果を発表した。IDCでは、国内BAソフトウェア市場を5種類の中分類市場に分類、同市場には、DWH(Data WareHouse)マネージメントプラットフォーム、BI/分析ツール、パフォーマンス管理/アナリティクスアプリケーション、位置/空間情報分析ツール、コンテンツ分析ツールを含んでいる。2013年同市場は、前年比7.7%増の1621億1600万円と好調に市場規模を拡大。同市場の内訳は、データ蓄積に関係するDWHマネージメントプラットフォームが同市場の39.8%を占め、蓄積データを活用するためのBI/分析ツールが28.9%、パフォーマンス管理/アナリティクスアプリケーションが25.4%だった。この3種類の中分類市場が同市場の94.1%を構成しているため、これらの市場の売上規模が大きいベンダーがこの市場の主要ベンダーとなる。同市場の2013年の構成は、首位がオラクル(シェア 24.1%)、2位がSAP(同 14.0%)、3位がIBM(同 11.1%)、4位がマイクロソフト(同 9.2%)、5位がSAS(同 6.0%)などとなり、IDCではこの上位5社による国内BAソフトウェア市場の占有率に大きな変化は無いとみている。ビジネスアナリティクスに対する企業の関心は高まっており、今後も新たな技術や製品のリリースによってさらに用途が拡大することが期待できる。そのため、この市場は2013年~2018年の年間平均成長率(CAGR:Compound Annual Growth Rate)7.0%で推移し、2018年には2272億7900万円に達すると予測している。また、企業の事業部門における利用も増加していることから、この市場を構成する主な3つの中分類市場の内、特にBI/分析ツールがCAGR 8.5%と高い成長率で推移するほか、位置/空間情報分析ツールもCAGR 9.1%で成長するという。しかしその一方、ビジネスアナリティクスに興味はあるが導入に至らない企業や、取り組みは行っているが新たな事業やイノベーション創出につながるような高度な分析に苦慮している企業の実態も見受けられる。そこで、今後の市場拡大に向け「第3のプラットフォームへITシステムの変化を促すため、顧客企業の業務内容とその課題を見つけること、そこから段階的に顧客の業務改革を実現する中長期のビジネスアナリティクス提案を行い、国内企業での導入率を向上させるために多様な活用事例を日本語化されたツールで提供することが重要である」と、IDCのもたい 洋子氏は述べている。

2015年01月07日

IDC Japanは1月5日、ソフトウェアとアプライアンス製品を含めた国内情報セキュリティ製品市場の2014年~2018年の予測を発表した。発表によると、2014年の国内セキュリティソフトウェア市場は、アイデンティティ/アクセス管理とエンドポイントセキュリティ、ネットワークセキュリティ、セキュリティ/脆弱性管理で需要が高まり、前年比4.1%増の2140億円と推定している。2015年以降は、クラウドサービスやモバイル端末の利用拡大、巧妙化する標的型サイバー攻撃の増加とサイバーセキュリティ基本法施行によるサイバーセキュリティ対策への本格な取り組みによって、アイデンティティ/アクセス管理とエンドポイントセキュリティ、セキュリティ/脆弱性管理への需要が拡大する。2013年~2018年におけるCAGRは3.9%で、市場規模は2013年の2056億円から2018年には2485億円に拡大すると予測している。また、同市場に含まれるSaaS型セキュリティソフトウェア市場は、アイデンティティ/アクセス管理とエンドポイントセキュリティ、Webセキュリティで需要が高まり、2014年の市場規模は前年比12.5%増の推定121億円だった。2015年以降は、標的型サイバー攻撃に対する先進的なマルウェア対策や運用管理負荷の軽減、事業継続を目的としたニーズが高まり、SaaS型ソリューションへの需要が拡大する。2013年~2018年におけるCAGRは11.6%で、市場規模は2013年の108億円から2018年には186億円に拡大すると予測している。2014年の国内セキュリティアプライアンス市場は、IDS/IPS(Intrusion Detection System/Intrusion PreventionSystem)、UTM(Unified Threat Management)で需要が高く、前年比7.5%増の442億円と推定している。2015年以降も標的型サイバー攻撃への対策需要は継続して高く、多層防御を備えたUTM製品やIDS/IPS製品が市場をけん引するとみている。また、電子メールやWeb経由による未知の脆弱性を狙ったゼロデイ攻撃も増えているため、サンドボックスエミュレーション技術などを使った非シグネチャ型マルウェア対策アプライアンス製品への需要も高まる。市場全体の2013年~2018年におけるCAGRは4.8%で、市場規模は2013年の412億円から2018年には520億円に拡大すると予測している。モバイルデバイスの分野では、モバイルデバイス上で扱う機密データを保護するコンテナ化技術や仮想化技術といったモバイルデバイスに最適化されたセキュリティ対策、クラウドサービスの分野ではクラウド環境に最適化されたマルウェア対策やデータ保護対策を実施することが必要となる。IDC Japanでは、モバイルデバイやクラウドサービスなどの「第3のプラットフォーム」に最適化されたセキュリティ対策を積極的に導入する必要があると呼びかけている。第3のプラットフォームでのセキュリティ脅威リスクを低減し、より安心で安全な環境下で新しいテクノロジーを十分に活用することで、企業競争力を高めることができると言及した。

2015年01月06日

アジアのヘルスケア(医療)株式は、近年、堅調に推移しています。その背景として、比較的高い経済成長を続けるアジアでは、生活水準の向上とともに平均寿命が延びていることに加え、健康意識の高まりなどから、医療需要が拡大していることが挙げられます。現在、アジアの医療費(対GDP比)は、先進国と比べて低い水準にあるものの、経済成長に伴なう中所得者層の増加によって、医療費は増加すると見られています。調査会社フロスト&サリバンによると、アジア太平洋地域の医療費は、2012年から2018年にかけて年平均8.6%で増加すると予想されています。また、アジア諸国の健康保険制度は未整備な状況にあるうえ、医師やベッド数は人口比で少ない状況です。そのため、各国政府は、健康保険制度の拡充や病院整備に力を入れていることから、今後、医療へのアクセス改善や、病院の新設および高度化などに伴なう設備投資を通じて、医薬品や医療機器などの需要も増加すると見込まれます。アジアは文化や言語が多様なうえ、法規制や医薬品の販売網が複雑なケースが多く、外国のヘルスケア企業にとって参入障壁が高い傾向にあります。そのため、低価格を背景に普及率の高いジェネリック医薬品などで国内企業が優位となっており、今後も、新薬の特許切れが多数見込まれていることなどから、国内企業が有利な状況が続くと見られます。ただし、一部の企業における医薬品の品質問題や政府と企業の癒着問題などがあることから、銘柄の見極めが重要となります。所得水準の向上や医療インフラの整備などを背景に、中長期的な医療需要の拡大が見込まれることなどから、アジア・ヘルスケア株式の上昇が続くと期待されます。(※上記は過去のものであり、将来の運用成果等を約束するものではありません。)(2015年1月5日 日興アセットマネジメント作成)●日興アセットマネジメントが提供する、マーケットの旬な話題が楽に読める「楽読」からの転載です。→「楽読」※1 当資料は、日興アセットマネジメントが市況等についてお伝えすることを目的として作成したものであり、特定ファンドの勧誘資料ではありません。また、弊社ファンドの運用に何等影響を与えるものではありません。なお、掲載されている見解は当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。※2 投資信託は、値動きのある資産(外貨建資産には為替変動リスクもあります。)を投資対象としているため、基準価額は変動します。したがって、元金を割り込むことがあります。投資信託の申込み・保有・換金時には、費用をご負担いただく場合があります。詳しくは、投資信託説明書(交付目論見書)をご覧ください。

2015年01月05日

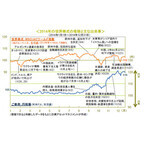

○2014年の世界の株式市場の振り返り以下では、MSCI ACワールド指数(米ドル・ベース)を中心として、世界の株式市場の1年を振り返ります。上半期2014年初めは、米国の量的緩和の縮小開始に加え、新興国通貨の急落や中国景気の先行き不透明感などを背景に、投資家がリスク回避の動きを強める場面もありました。しかし、動揺は徐々におさまり、日米欧で揃って長期金利が低下に向かった春以降は、新興国や資源国、高金利国の資産価格が反発。その後、欧米を中心に先進国株式も上昇基調となるなど、主要先進国で低金利が続くなか、幅広い資産に投資資金が流入し、価格上昇につながりました。下半期ウクライナ情勢を巡り、欧米とロシアの間で経済制裁の応酬となったことなどから、夏場以降、欧州景気への影響が懸念されたほか、9月に入ると、2015年に見込まれる米利上げへの意識が強まったことなどを背景に、主要先進国の国債利回りが反発したこともあり、株価は下落しました。その後、中国景気の先行きが再度、懸念されるようになったほか、地政学的リスクの高まりなどもあり、投資家の警戒感が強まると、主要先進国の国債利回りが改めて低下に転じたものの、世界景気の先行き懸念などから、株価や原油価格は10月前半にかけて下げ足を速めました。ただし、同月半ば以降、投資家心理が落ち着きを取り戻すと、株価は下げ止まり、さらに月末の日銀の追加金融緩和、11月のユーロ圏での量的緩和観測の高まりや中国の2年4ヵ月ぶりの利下げなどを受け、先進国を中心に株価が大きく反発し、米・独の主要株価指数が12月に史上最高値を更新しました。なお、11月下旬にOPEC(石油輸出国機構)が原油の減産を見送ると、原油市況が下げ足を速め、12月に投資家が再度、リスク回避の動きを強める場面がありました。MSCI ACワールド指数(米ドル・ベース)の年間騰落率は+2.1%ながら、7月には7年ぶりに史上最高値を更新しました。(2008年:▲43.5%→2009年:+31.5%→2010年:+10.4%→2011年:▲9.4%→2012年:+13.4%→2013年:+20.3% )MSCI ACワールド指数に関する著作権、知的財産権その他一切の権利は、MSCI Inc.に帰属します。(※上記グラフ、データは過去のものであり、将来を約束するものではありません。)※ 世界株式:MSCI ACワールド指数、先進国株式:MSCIワールド指数、新興国株式:MSCIエマージング・マーケット指数、その他の指数:MSCI ACワールド指数を構成するサブ指数(いずれも米ドル・ベース)※ 各指数に関する著作権、知的財産権その他一切の権利は、MSCI Inc.に帰属します。地域・規模別では、企業収益見通しの下方修正が続いたことなどから、新興国株式の軟調が顕著となりました。セクター別では、堅調な業績拡大見通しなどを背景に、ヘルスケアや情報技術、公益事業の上昇が顕著となった一方、商品市況の軟調などを背景として、エネルギーや素材の下落が大きくなりました。(※上記グラフ、データは過去のものであり、将来を約束するものではありません。)※ 世界株式:MSCI ACワールド指数、先進国株式:MSCIワールド指数、新興国株式:MSCIエマージング・マーケット指数(いずれも米ドル・ベース) なお、その他の指数は、ロシアRTS指数を除き、現地通貨ベース※ グラフに掲載した各指数に関する著作権、知的財産権その他一切の権利は、当該指数の算出元または公表元に帰属します。アルゼンチンでは、インフレ対策として国内資金が株式投資に向かったことなどが株価上昇につながった模様です。中国では、景気刺激策などへの期待や2年4ヵ月ぶりの利下げ実施、株価の割安感などを背景に、株価が大きく上昇しました。また、選挙が終わり、改革への期待が高まった、インドやインドネシアなどで株価が堅調となりました。一方、下位には、商品市況やユーロ圏の景気低迷などを背景に、資源国や欧州の国々が目立ちました。(※上記グラフ、データは過去のものであり、将来を約束するものではありません。)景気回復が続いた米国のほか、経済成長率が相対的に高いアジアの新興国の通貨が主に上位を占めました。原油をはじめとする資源の価格下落の影響を受け、資源国の通貨が下位に目立ちました。特にロシアは、ウクライナ問題に伴なう欧米からの経済制裁の影響もあり、通貨下落が大きくなりました。また、ユーロ圏の景気が冴えなかった影響などもあり、欧州の国が下位に目立ちました。(※上記グラフ、データは過去のものであり、将来を約束するものではありません。)○日興アセットマネジメントの2015年の見通し景気日・米・ユーロ圏では、概ね市場予想並みの経済成長が見込まれます。ただし、日本やユーロ圏の景気に懐疑的な見方が拡がりつつあるだけに、予想並みの成長が達成されるだけでも、市場では良い意味での驚きをもって受け止められると考えられます。米国では、個人消費や住宅建設、設備投資が景気の主な牽引役になるとみられます。また、雇用情勢の改善が続き、賃金上昇率が加速し始めることなどから、住宅の需要だけでなく価格も押し上げられ、資産効果が強まると見込まれます。GDPは、上・下半期とも前期比年率+2.8~3.0%の力強い成長となり、通年では前年比+3%程度と予想されます。日本の景気については、消費税率引き上げの影響が弱まるほか、賃金上昇の継続やエネルギー価格低下の恩恵などもあり、回復に向かうと見込まれます。GDPは、在庫積み増しに加え、個人消費や設備投資を主な牽引役に、上半期は+2%台半ば、下半期は+1%台後半となり、通年では+1.5%程度の成長になると予想されます。ユーロ圏は、エネルギー価格の低下やユーロ安、融資条件の緩和などに支えられ、上半期に+1%台前半、下半期には1%台後半の成長を遂げ、通年では+1.3%程度の成長になると見込まれます。中国の成長率は、上半期は+7%弱、下半期は+7%程度となり、通年でも+7%程度と予想されます。金融政策および為替米国について、弊社では最初の利上げを6月ないし7月と予想しています。また、インフレ率が低いことなどから、追加利上げは毎会合0.125ポイントに抑えられ、年末の政策金利は0.75~1.00%にとどまり、景気やリスク資産を引き続き支えると見込んでいます。日本の場合、昨年10月に市場の意表を突く追加金融緩和が実施されたことから、少なくとも年前半は金融政策に大きな変化はないと見込まれます。一方、ユーロ圏では、今年の早い時期ないし4-6月期に、国債買入れを通じた量的緩和が行なわれると見込んでいます。ただし、財政健全化に向けた各国政府の意欲を損なうことのないよう、少なくとも当初の緩和規模は抑えられるとみています。円相場は、日米の金融政策の方向性の違いや海外金利の上昇、日本の大幅な貿易赤字、さらに、日本の公的年金が海外資産への投資を積極化する方針であることなどを背景に、引き続き下落すると見込まれます。弊社では、6月末に1米ドル=124円、年末に126円と予想しています。債券および株式世界景気の回復および商品市況の持ち直し、米国での年半ばの利上げ開始などを前提に、米・日・ユーロ圏の国債利回りの上昇を見込むものの、そのペースは警戒を要するようなものとはならず、世界の株価は先進国を中心に堅調に推移するとみています。米国では、予想PER(株価収益率)の上昇は難しいとみられるものの、弊社予想で前年比+7%の 2015年のEPS(1株当たり利益)成長率に沿った株価上昇が見込まれます。また、M&A(企業の合併・買収)や自社株買いの動きも株価上昇を支えると考えられます。日本では、昨年10月半ば以降、株価が大きく上昇したものの、単に急激な円安の進行が評価された面が強いとみられます。円安や世界景気の回復などを背景に企業収益見通しの上方修正が続く可能性が高いことに加え、総選挙での圧勝を背景に、アベノミクスの加速や、アベノミクスに懐疑的だった投資家が見方を改める可能性などもあり、日本株式は世界の中でも特に魅力的と考えられます。ユーロ圏は、日米に比べ予想PERの水準が低いほか、主要企業に世界展開する企業が多く、世界景気の加速から恩恵が見込まれます。2015年のEPSは前年比+16%程度と見込まれ、株価もこれに沿った上昇が期待されます。主なリスク要因原油を中心とした資源の価格下落などに伴なって見られている、新興国市場やハイ・イールド債券市場の動揺が拡がれば、投資家のリスク回避の姿勢が強まる可能性があります。なお、地政学的リスクについては、紛争は概ね地域的に限定され、先進国市場への影響は限られるとみられます。(※上記データは過去のものおよび予想であり、将来を約束するものではありません。)○2015年の主な注目点政策面、企業収益面、株式需給面で恵まれている日本が世界をリード日本では、デフレ脱却を確かなものとし、経済の好循環を確立すべく、2015年もアベノミクスが推進される見通しです。しかも、単に積極的な金融緩和政策が続くだけでなく、昨年12月の衆議院選挙での自民党の圧勝を背景に、アベノミクスが加速する可能性や、アベノミクスに懐疑的だった内外の投資家が見方を改める可能性も考えられます。また、円安や世界景気の回復見通しなどを背景に、日本企業の収益見通しは今後も上方修正となる可能性が高いとみられます。さらに、アベノミクスが掲げる企業統治改革の下、企業に資本効率の向上などを促す制度の導入が進んでいることなどから、企業の収益性のグローバル指標である"ROE(自己資本利益率)"が日本で改善に向かっています。日本株式が長く低迷を続けた理由として、企業経営の非効率さが挙げられることが多かっただけに、ROEの改善は日本企業に対する内外投資家からの評価向上につながると見込まれます。株式需給面では、日銀による株価指数連動型ETF(上場投資信託)の買入れや公的年金による日本株式への投資比率引き上げがプラスに働く見通しであることに加えて、家計の動きが注目されます。アベノミクスの下で進むデフレ脱却・物価上昇や、将来的な消費税率の引き上げなどを踏まえると、安全資産にこだわっていては資産が目減りする恐れがあることから、日本の家計の投資行動をこれからの時代に適応させる必要性が高まっていると考えられます。「景気回復の実感がない」との声が依然として強い状況ながら、企業が「稼ぐ力」を発揮し続けてきたからこそ、日本の企業収益はここ数年、順調に増加を続けてきました。株価もそうした企業収益に概ね沿った上昇を続けています。そして、今・来年度も増益が見込まれているだけでなく、円安の寄与もあり、今年度は7年ぶりに経常利益合計が過去最高を更新する可能性が高まっています。加えて、前述のように日本企業の収益性や資本効率の向上が進んでいる状況なども踏まえると、2015年は日本でいよいよ「株式文化」が根付くきっかけの年となることも考えられます。また、こうした動きが現実のものとなれば、日本株式に対する海外投資家の評価が一段と高まると期待されます。弊社では、日経平均株価の水準を、6月末:20,500円、12月末:21,500円と予想しています。原油価格の大幅下落と新興国などへの影響原油価格の大幅下落により、多くの新興国の見通しが激変しているほか、ハイ・イールド債券市場ではエネルギー関連企業の債券などを中心に動揺が見られます。特に、ロシアやベネズエラなどは厳しい状況にあり、米国の利上げや米ドル高などがさらに加われば、一層大きな痛手を被る可能性があります。一方、アジアを中心とした原油輸入国の場合には、原油価格の下落に伴なう恩恵が見込まれます。原油の需要は、米国景気の堅調継続や日本およびユーロ圏での景気回復、さらに、中国での景気テコ入れの動きなどによって支えられるだけでなく、原油価格の低下によっても押し上げられるとみられます。一方、供給面では、米国も含め、世界的にエネルギー分野での設備投資削減の動きが見込まれるほか、弊社では、OPEC(石油輸出国機構)による原油減産に強く反対しているサウジアラビアが、原油価格の低迷の長期化に伴なう財政事情の悪化から、態度を改める可能性もあると考えています。こうしたことから、弊社は、原油価格が1-3月期にも反転し、年末まで緩やかに上昇を続けると想定しており、資源国などでの大きな危機は回避されるとみています。ただし、原油価格(北海ブレント)の見通しは、2015年3月末:1バレル=69米ドル→6月末:72米ドル→12月末:76米ドルと、2014年末の57米ドルを上回るものの、同年半ばの110米ドルに比べるとかなり低いため、現在、危機的状況にあるとみられる国々について過度に楽観的になるのは避けるべきと考えられます。新興国の通貨、債券利回り、株価は引き続き、国によって方向性や振れがマチマチになるとみられます。そうした中で注目すべき国の1つとして、トルコが挙げられます。同国は原油安の恩恵が見込まれる一方、国際的な資金の動きから影響を受け易いため、同国の市場が揺らぐようなことがあれば、新興国に広く動揺が拡がる兆しと言えるかもしれません。(※上記は予想であり、将来を約束するものではありません。)(2015年1月5日 日興アセットマネジメント作成)●日興アセットマネジメントが提供する、国内外での大きなイベント発生時の臨時レポート「フォローアップ・メモ」からの転載です。→「フォローアップ・メモ」※1 当資料は、日興アセットマネジメントが投資環境についてお伝えすることを目的として作成したものであり、特定ファンドの勧誘資料ではありません。また、弊社ファンドの運用に何等影響を与えるものではありません。なお、掲載されている見解は当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。※2 投資信託は、値動きのある資産(外貨建資産は為替変動リスクもあります。)を投資対象としているため、基準価額は変動します。したがって、元金を割り込むことがあります。投資信託の申込み・保有・換金時には、費用をご負担いただく場合があります。詳しくは、投資信託説明書(交付目論見書)をご覧ください。

2015年01月05日

12月28日の早朝、スラバヤ(インドネシア)からシンガポールに向かっていたエアアジア(本社: マレーシア)グループのインドネシア・エアアジアの8501便が消息を絶った件に関して、インドネシア捜索救助庁長官は30日、ボルネオ島付近のジャワ海で見つかった物体に対し「(消息を絶った機体であることは)95%間違いない」と発表。乗客とみられる遺体も見つかっているという。同機には乗客155人・乗員7人の計162人が搭乗しており、乗客・乗員の国籍はインドネシア人155人、韓国人3人、マレーシア人・シンガポール人・英国人・フランス人が各1人だったという。エアアジアグループでは乗客・乗員の無事を祈り、フェイスブックやツイッターのロゴマークをコーポレートカラーのレッドからダークグレーに変えて情報を発信し、乗員の家族らのための緊急ホットラインを開設している。また、エアアジア・日本語サイトでも特設ページを設け、同機の現状を伝えている。

2014年12月30日

12月28日の早朝、スラバヤ(インドネシア)からシンガポールに向かっていたエアアジア(本社: マレーシア)グループのインドネシア・エアアジアの8501便が消息を絶ったことを、現地メディアが伝えている。報道によると、同機には乗員7人・乗客155人が搭乗。乗客155人の国籍は、インドネシアが149人、韓国が3人、シンガポール、英国、マレーシアが各1人で、日本人の乗客はいないという。また、ロイター通信によると、同機は連絡が途絶える前に、予定されていたルートとは違うルートの飛行を要求していたという。

2014年12月28日

半導体メーカー53社で構成される市場統計機関「WSTS(世界半導体市場統計)」は、11月18日に秋季の半導体市場予測会議を開催し、その結果を12月2日に公表した。世界の半導体市場は2014年に9.0%成長し、市場規模は3332億ドルに達する見込みである。過去最高を記録した2013年の3056億ドルに続き、2年連続で過去最高の市場規模を更新することがほぼ確実となった。WSTSは毎年、5月と11月に半導体市場の予測会議を開催し、それぞれ「春季予測」、「秋季予測」として最新の実績と今後2年~3年程度の予測を発表してきた。今回公表された秋季予測の予測値は当年の1月~9月における実績値を含んでおり、予測値は10月~12月の3カ月間だけになる。このため、当年の予測値は実績値とのずれが少なく、精度が高い。2014年の市場規模を地域別にみると、米州(ほぼ米国)が6.9%成長の658億ドル、欧州が8.7%成長の379億ドル、日本が1.3%成長の352億ドル、アジア太平洋(日本を含まない)が11.4%成長の1942億ドルとなる。製品分野別では、アナログが10.2%成長の442億ドル、マイクロ(7割をマイクロプロセッサが占める、そのほかはマイクロコントローラとDSP)が6.0%成長の622億ドル、ロジック(特定用途向け半導体やカスタム半導体など)が4.2%成長の895億ドル、メモリが17.3%成長の786億ドル、オプト(LEDとイメージセンサで8割を占める)が7.0%成長の295億ドル、ディスクリートが12.3%成長の204億ドルとなる見込み。需要動向としてはパソコン向け半導体が好調だった。Windows OSがWindows XPのサポートが終了しWindows 7に切り換わったことで、パソコンのリプレース需要が高まり、半導体の需要が拡大した。一方でスマートフォン向け半導体とメディアタブレット向け半導体は、成長が減速した。また2015年の世界半導体市場は3.4%成長の3445億ドル、2016年の世界半導体市場は3.1%成長の3553億ドルになると予測した。日本市場はドルベースでは2014年に1.3%成長と低い成長率になると予測したが、為替交換比率の変動(円安)による影響が大きい。円ベースでは、日本市場は2014年に7.1%成長する見込み。市場規模は3兆6363億円である。自動車用半導体と産業機器向け半導体が好調で、市場規模の拡大に寄与した。用途別でみると、2013年に日本の半導体市場の16%を自動車用が占めたという。2013年の日本の半導体市場規模は3兆3964億円だったので、単純計算すると自動車用半導体の市場規模は5434億円になる。なお自動車用半導体が日本の半導体市場に占める比率は、2009年には10%だったという。2009年の日本の半導体市場は3兆5786億円だったので、単純計算では自動車用半導体の市場規模は3579億円になる。2009年と2013年で比較すると、日本の半導体市場全体は5.1%減少したのに対し、日本の自動車用半導体市場は51.8%増と大幅に増えた。日本では自動車用半導体が、重要な成長市場であることがうかがえる。

2014年12月04日

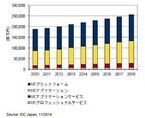

IDC Japanは11月25日、国内ユニファイドコミュニケーション/コラボレーション(UC&C)市場の2014年上半期(1月~6月)市場動向を調査し、同市場の分析と2014年~2018年の予測アップデートを発表した。同社ではユニファイドコミュニケーション/コラボレーション市場を、「IPテレフォニー市場」「コラボレーティブアプリケーション市場」「IPコンファレンスシステム市場」「IPコンタクトセンターシステム市場」の4つのソリューション市場に分類し、それぞれの市場について個別に調査/市場予測を行っている。市場分類にて、2014年上半期の国内UC&C市場規模は、前年同期比5.1%増の1141億1000万円だった。2014年前半は、2013年から続いている企業の音声プラットフォームリプレイス需要が好調に推移し、IPテレフォニー市場が前年同期比4.2%増と好調を維持。コラボレーティブアプリケーション市場では、2014年から新たに合算した「ファイル同期/共有ソフトウェア」市場が好調であることやWindows XPサポート終了によるクライアントソフトウェア置き換え需要によって前年同期比9.4%増だった。IPコンファレンスシステム市場では、ビデオ会議システムの価格低下により2013年上半期は前年同期比マイナス成長となったが、2014年上半期はベンダーのキャンペーンやWeb会議サービス市場の成長により、前年同期比4.0%増となっていた。また、IPコンタクトセンターシステム市場は、市場のSaaS(Software as a Service)へのシフトや小型システムの増加により成長率が減速し、前年同期比2.9%増。国内UC&C市場では、「第3のプラットフォーム」へのシフトが顕著になっており、特にクラウド/モビリティからの市場影響が大きくなっている。IDCでは、上記の調査結果から、2014年の国内UC&C市場は2,192億1,300万円となり、前年比4.6%の成長になると予測を上方修正。また、同市場は2013年~2018年における年間平均成長率(CAGR:Compound Annual Growth Rate)4.0%で成長し、2018年には2554億4100万円の規模になると予測している。「ベンダー/システムインテグレーター/通信事業者は、UC&CアプリケーションのSaaS型サービスの整備、モバイルワークソリューションなどのソリューションパッケージの企画がUC&C市場の獲得に重要である」とIDC Japanの眞鍋 敬氏は分析している。

2014年11月26日

三井住友アセットマネジメントは25日、同社が運用する「アジア好利回りリート・ファンド」の純資産総額が、2014年11月4日にアジアリートで初めて1,000億円を突破したと発表した。これは、国内で設定されているアジア・オセアニアリートで構成されるファンド(Fund Monitorのデータを基に三井住友アセットマネジメントが集計)の純資産総額のシェアの約7割を占めるという。「アジア好利回りリート・ファンド」は、日本を除くアジア各国・地域の取引所に上場している不動産投資信託(リート)を主要投資対象としている。経済の高成長が期待される香港リート、ASEAN諸国や中国、オセアニアなど幅広いエリアの物件に投資しているシンガポールリートのほか、流動性が高く、配当利回りが高水準な豪州リートを中心に収益を狙うという。同ファンドは、アジア不動産市場の成長を見込み、2011年9月末に基準価額1万円で設定 。投資に対する利益率も順調に推移しており、2011年9月末の設定以来、2014年11月5日時点で税引前分配金再投資基準価額が2万1,544円と、設定時の2倍以上に上昇している。また分配実績は設定来で累計7,350円に達し、期毎の分配金額(1万口当たり、税引前)も2014年10月より180円から200円へと引き上げられている。純資産総額は1,002億9,600万円(2014年11月13日時点)。基準価額過去最高値は1万7,632円(2013年05月10日)、基準価額過去最安値は9,897円(2011年10月06日)。

2014年11月26日

丸紅は11月25日、米EnerG2 TechnologiesとEnerG2が製造する蓄電池用電極材料を、日本・韓国・中国を中心とする全アジア市場向けに独占販売する契約を締結したことを発表した。蓄電池市場は今後の需要拡大が見込まれているが、EnerG2はその電極材料である活性炭・ハードカーボン・カーボン複合材料の製造において、用途に応じてその粒径、細孔サイズ、細孔分布、純度のコントロールなどの技術を有しており、米国エネルギー省より2130万ドルの助成金が交付されるなど注目を集めている。今回の契約は、丸紅が2011年から行ってきたEnerG2製品のマーケティングの延長線上に位置するもので、EnerG2の量産体制が整ったこと、ならびにリチウムイオン電池・鉛蓄電池・電気二重層キャパシタなどに一定の需要が見込めることなどからなされたという。これにより丸紅は従来扱ってきた蓄電池、セパレータ、外装材などの主要部材ならびに炭酸リチウムなどに加え電極用材料も手掛けることが可能となり、より高度・複雑化している市場ニーズに応えられる体制が構築できるようになったとしている。

2014年11月26日

この秋、「ディオール(Dior)」公式オンラインブティックがオープン。同ブランドの公式オンラインブティックは、フランス、USに続き世界で3番目、アジアでは初となる。1947年、クリスチャン・ディオールは、パリのアヴェニュー・モンテーニュ30番地にメゾンを設立。「お客様にとって、ディオール(Dior)で過ごす時間が特別な体験となるように、そして、女性をより美しく、幸せにしたい。」という想いを実現することを使命としていた。この精神は現在に至るまでメゾンで継承され、より多くの人々にこの「ディオール(Dior)」の情熱と精神を届けるべく、 「ディオール(Dior)」公式オンラインブティックがオープン。オンラインブティックでは「ディオール(Dior)」のラグジュアリーなサービスをオンラインで24時間提供。百貨店の同ブランド化粧品コーナーで販売している製品に加え、オンラインブティック限定製品も発売。画像右から『ディオール アディクト フルイド スティック(限定1色/ 551 ロマンス)』3,900円『ディオールショウ ヒート カーラー』3,800円、『ルージュ ディオール(限定2色)』3,900円(全て税抜)画像上段左から『サンク クルール<トリアノン エディション>(限定1色/ 234 パステル フォンタンジュ)』7,700円、『マイ レディー(限定1色/ 005)』7,000円、『ディオール オム ダーモ システム ローション』7,000円『エクストレ ドゥ パルファン』各26,250円(全て税抜)魅力的な特典として、送料はいつでも無料な上、贈り物にも最適なオリジナルのギフト ラッピングも常に無料。そして、オンラインブティック限定特典として、購入者にはラグジュアリーなミニチュア製品をプレゼント(ご購入金額に応じてアイテムが異なる)。※ギフトの写真はイメージです。 また、「ディオール(Dior)」から初のメンズ スキンケアが新登場。アンチエイジング研究のエクスパートであるディオール サイエンスの男性特有の皮膚構造に着目した最新のテクノロジーと、ディオール オムの新しい男性像を表現する世界観の融合により誕生した、現代を生きる男性のためのスキンケアとなっている。あなた自身、もしくは大切な方への贈り物としても、チェックしてみてはいかがだろうか。【問い合わせ】パルファン・クリスチャン・ディオール所在地:〒102-8655東京都千代田区隼町3-1 6住友半蔵門ビル電話番号: 03-3239-0618元の記事を読む

2014年11月25日

IDC Japanは10月29日、2013年の国内モバイルセキュリティ市場規模実績と2018年までの予測を発表した。モバイルセキュリティ市場は「モバイルアイデンティティ/アクセス管理」「モバイルセキュアコンテンツ/脅威管理」「モバイルセキュリティ/脆弱性管理」「その他モバイルセキュリティ」で構成。2013年の同市場の売上額構成比では、マルウェア対策製品を含むモバイルセキュアコンテンツ/脅威管理が全体の6割超を占めた。スマートフォンやタブレット端末を狙ったマルウェアは急増し、手口は巧妙化しており、マルウェア対策を含むモバイルセキュアコンテンツ/脅威管理が市場拡大をけん引するとみている。同市場の2013年~2018年における年間平均成長率(CAGR:Compound Annual Growth Rate)は16.5%で、市場規模は2013年の58億円から2018年には123億円に拡大すると予測している。機能別の2013年~2018年のCAGRでは、モバイルアイデンティティ/アクセス管理が19.6%と最も高い成長率で推移し、市場規模は2013年の8億円から2018年には20億円へと拡大するとみている。モバイルアイデンティティ/アクセス管理市場は、企業でのモバイル機器の利用拡大で、社外から社内リソースへのアクセスが増加し、モバイル機器における認証強化が求められている。このため、ユーザー個人のIDとパスワードのみの固定パスワード認証と、ワンタイムパスワード認証やSSL証明書による認証、リスクベース認証などを組み合わせた多要素認証への需要はますます高まるとみている。2013年の国内モバイルセキュアコンテンツ/脅威管理市場は、前年比成長率が25.3%で市場規模は37億円だった。同市場は、コンシューマー市場でAndroid端末向けマルウェア対策製品の需要が拡大している。法人市場では、モバイルデバイス管理の導入拡大とともにマルウェア対策への需要が高まり、同市場の2013年~2018年のCAGRは16.4%で、2018年の市場規模は78億円と予測している。同社が2014年1月に実施したユーザー調査の結果では、モバイル機器導入時に4割以上の企業でセキュリティやコンプライアンスの課題があると回答。企業は、モバイル機器を導入することで、社外からの社内リソースの利用やモバイル機器の盗難/紛失による情報漏洩といった課題を抱えるため、セキュリティ対策の強化やコンプライアンス対応強化が必要となる。また企業では、クラウドやモビリティ、ソーシャルといった新しいテクノロジーを活用した業務システムへの移行が進んでいる。特にタブレットの活用においては、業務に特化したソリューションで利用されることも多くなっている。IDCでは、「ユーザー企業とベンダーは、モバイル機器の導入設計段階から、情報システム部門ばかりでなく、業務を遂行しているビジネス部門も巻き込んでセキュリティ対策の取り組みを行うべきである」としている。

2014年10月30日

市場調査会社のイプソスとTolunaはこのほど、共同で「幸福感に関するアジア3カ国調査」を実施、結果を公表した。同調査は3月、香港、日本、シンガポールの3カ国の18歳~50歳の男女を対象に実施。サンプル数は1,500人、各国500人が回答した。調査実施機関はイプソス。調査手法はオンライン調査(オンラインパネルはTolunaが提供)。○日本では67%が「幸福である」と回答いずれの調査対象国でも「幸福である」と回答した人の割合が「幸福でない」を上回った。日本では、対象者の3分の2が「幸福である」(67%)と回答したものの、「幸福でない」と回答した割合(32%)は調査対象国の中でもっとも高かった(シンガポール24%、香港15%)。○幸福を感じているのは男性より女性が多い調査対象3カ国すべてで、「男性よりも女性の方が幸福を感じている」という傾向がみられた。中でも日本人男性の幸福感は低く、38%が幸福ではないと回答し、そのうち12%は「不幸せ」と回答した。次いで幸福感が低いのはシンガポール人男性(28%)、日本人女性(26%)だった。また、日本では若年層(18-29歳)の35%が幸福ではないと回答し、そのうち11%は「不幸せ」と回答した。○幸福の要因は、「健康第一!」が最多日本で「幸福である」と回答した人々の中で、幸福感の要因としてもっとも多いのは「健康」(54%)だった。次いで「生活状況」が挙がっているが、これはほかの国ではトップ3に挙がらない。シンガポールでは、「恋人・配偶者との関係」(46%)が幸福感の要因のトップとなった。「幸福ではない」と回答した人々では、「自分の経済状況」(64%)がもっとも多く、これはいずれの対象国でも同様だった。日本では、男性と女性の間で幸福感の要因として大きな差がみられるものとして「生活状況」が挙げられる。男性の39%が幸福の要因としているのに対し、女性は57%と半数以上だった。このような差は他の2カ国では見られない。3カ国ともに男女間に同じ傾向が見られたものは、女性がより重視する「友人・知人の健康」(日本:男性25%、女性38%、香港:男性19%、女性40%、シンガポール:男性26%、女性35%)と男性がより重視する「性生活」(日本:男性18%、女性5%、香港:男性15%、女性4%、シンガポール:男性18%、女性5%)だった。

2014年10月23日

GMOクラウドは10月23日、同社の株式が東京証券取引所マザーズ市場から市場第一部へ市場変更されたと発表した。同社は、平成8年にホスティングサービス事業を開始し、平成15年にはホスティングサービス事業と相性の良いセキュリティサービス事業(電子認証事業)へ参入。その後、平成17年の東京証券取引所マザーズ市場への株式上場を経て、10月23日に東京証券取引所市場第一部へ市場変更した。

2014年10月23日

ボーイングは10月9日、北東アジア(日本、韓国、台湾)における最新民間航空機市場予測に関する説明会を実施。2014年から2033年までの20年間の北東アジアにおける見通しと日本市場への狙いを、同社の民間航空機部門マーケティング担当バイス・プレジデントのランディ ティンゼス氏が発表した。○今後20年間の新造機需要は1,340機ティンゼス氏によると、北東アジアでの新造民間航空機需要は、機数ベースで1,340機、金額ベースでは2,800億ドルという。同地域においては、今後20年間で旅行者数が年率2.7%のペースで増加が見込まれており、それに応じて運航機数も増加すると予測している。2033年までの20年間でデリバリーが見込まれる1,340機の内訳としては、560機(42%)が737やエアバスのA320などの単通路機、660機(49%)が777・787やエアバスのA350などの双通路型機、70機(5%)が747やエアバスのA380などの大型機、そして、50機(4%)が三菱航空機が現在開発中のMRJのように、地方の都市間を定期的に結ぶリージョナル機と予測。今後20年間に北東アジアにデリバリーされる機体は、その36%となる480機が新規に追加導入され、64%の860機が代替機であると試算している。これにより、2033年時の運航機数は継続して運用される100機と合わせて、現行の960機から1,440機に増加する見通しとなっている。なお、リージョナル市場に対して市場の大きさに限りがあると同社は見ており、既に多くの企業が供給している中に同社が新規参入する可能性は低いという。その逆である、リージョナル市場の企業が単通路機などの市場に参入することは、今後十分に想定できると見ている。○機材の大型化より増便・新規路線世界的な市場を見てみると、民間航空機市場は過去5年、連続して5%の成長を続けており、今後も継続した成長が見込まれているとティンゼス氏は言う。民間航空機市場における伸展はGDP成長率と比例しており、特に発展途上国や新興国が今後も成長を支えていくことは確実である。同社の見解として、増加傾向にある旅行者数に対して各航空会社の動きは機体の大型化よりも、「運賃の安さ」「便数の多さ」「直行便の利用」を求める旅行者のニーズに応えた増便や路線の拡大であるという。その点において、787はパーフェクトだとティンゼス氏は語る。実際、9月19日の時点で、787-8は44社から481機、787-9は27社から441機、現在開発中の787-10は6社から132機と、合計59社から1,054機を受注しており、787の約20%が新規路線に投入されている。○対エアバスの課題は供給力しかしJALは2013年10月、中長距離路線用の更新機材として787などの対抗機材に当たるエアバスのA350導入を決定し、エアバスの旅客機を初めて発注した(2004年4月に統合した日本エアシステムの機材を除く)。同機は2019年運航開始を目途に準備し、6年程度で更新を進めていく予定となっている。また、今後も拡大が見込まれるLCC市場では、737とエアバスのA320が対抗機材と言えるが、日本市場においてはA320の方がシェア争いを優位に進めている。こうした状況に対し、「JALの期待に応えられなかったことに我々は大いに失望した。しかし、777に関しては重要な供給を果たしていると認識しており、また、787に関しても製造体制を整えることで引き続き市場を拡大していきたい」とティンゼス氏はコメントしている。エアバスはボーイング社と比べると、コスト面と供給力という点で戦略を進めているとティンゼス氏は見ているが、ボーイングは機能面の追求とともに供給力を高めることで、拡大する民間航空機需要に応えていくという。10月2日には737に関して、現在月産42機のペースを2017年には47機に、2018年には52機にまで増加することを発表。この決定は市場の需要に応えるもので、増産が開始されると737の年間製造機数は620機を超え、プログラム史上最多となる。○次世代3機種が市場を動かすここで一度、ボーイングが2033年までに進めている開発プランを整理してみよう。現在同社は、機材の大きい順に「747-8」「777-300ER」「777-200ER」「787-9」「787-8」「767-300ER」「737-900ER」「737-800」「737-700」などを供給しているが、今後は「747-8」「777-9X」「777-8X」「787-10」「787-9」「787-8」「737 MAX9」「737 MAX8」「737 MAX7」などを展開していく。現行モデルより約14%燃料効率を高めた737 MAXに関しては、737 MAX8ではエアバスのA320neoより2.2m長く、12人多い162人を乗せることができる。スケジュールとしては、2015年に組み立てられ2016年に初フライト、2017年に初号機が供給される予定となっている。この7月に初号機が引き渡された787-9の後には、-9よりもさらに6m長く、約320人の乗客を乗せることができる787-10が続く。予定通り2018年に就航を開始できれば、この時点でもっとも燃料効率の高い機材となる。8月31日の時点で6社から300機の受注を獲得している777Xは、エアバスのA350-1000と同規格でありながら、乗客ひとり当たりの燃料効率、運航コスト、航続距離で高い機能性を有している。今後のスケジュールとしては、2019年に飛行テストを経て、2020年に777-9Xの初号機が供給、その数年後に777-8Xが供給される見通しとなっている。世界有数の経済紙である『Forbes』は9月2日に、「ボーイングにおける民間航空機の製造構想は、エアバスよりも多角的で優位である」というコメントしている。その言葉は正しく見通した見解かどうか、今後の展開に注目したい。

2014年10月10日

F1チーム、マクラーレンのグループ企業であるマクラーレン・オートモーティブは、アジア市場に向けて、初のテーラーメイドモデルとなる「625C」を発表した。アジア市場の熱心なスポーツカーファンのニーズへきめ細やかに応えるため、一層リファインされたデザインを採用している。「625C」は、4月に生産終了がアナウンスされた「MP4-12C」の後継モデルとして登場した。3月に発表されて世界中で高評価を得た「650S」のデザインとテクノロジーを継承しているが、乗り心地の追求など、より日常的に使えるキャラクター付けとなっている。搭載されるエンジンは3.8リットルのV8ツインターボで、最高出力は車名の由来にもなっている625PS。トランスミッションは7速デュアルクラッチ式SSGで、フルオートマチック、ステアリングホイールのパドルシフトスイッチによるセミオートマチック、もしくはフルマニュアルから操作を選択できる。0-100km/h加速は3.1秒、0-200km/h加速も8.8秒(クーペモデル)とパフォーマンスは驚異的だ。一方で、日常的な利便性と快適性を重視しているのも同モデルの特徴。車名の「C」は「Club(クラブ)」を意味しており、都市部のカーライフにふさわしいスーパースポーツカーとしてのステータスを強調している。改良されたダンパーとメカニカルバランスのチューニングによって乗り心地はさらに高められており、とくにリアサスペンションはスプリングレートが下げられている。プロアクティブ・シャシー・コントロール(PCC)で「ノーマル・モード」を選択した場合、サスペンションは「快適な乗り心地」のために最適化される。「625C」はクーペとスパイダーの2タイプのモデルがラインアップされ、スパイダーは17秒で開閉できる2ピース型リトラクタブル・ハード・トップを備える。両モデルは東京および大阪のショールームに展示される予定だ。

2014年10月06日

2日の日本株式市場は、日経平均株価が前日比420円(2.61%)安の15,661円と大きく下落しました。前日の欧米の株式市場で、世界景気に対する先行き不透明感が高まったことなどを背景に大幅下落した流れを受けたうえ、円相場が1米ドル=108円後半に上昇したことも影響しました。欧州株式市場は、9月のユーロ圏製造業購買担当者景気指数(PMI)が域内外の需要低迷を受け14ヵ月ぶりの低水準となったことが嫌気され、軟調な展開となりました。また、米国で、9月のISM製造業総合景況指数などが市場予想を下回ったことで、米国景気に対する強気の見通しが後退し、米ドルが売られるとともに、米国株式市場も下落しました。米国で初のエボラ出血熱患者が確認され、運航に支障が出るとの見方から空運株が大幅に下落したことも相場の重石となりました。ただし、9月のISM製造業総合景況指数は56.6と、約3年半ぶりの高水準となった8月から活動がやや減速したものの、依然として高い水準にあることから、製造業は好調を維持しており、米国の景気回復は続いていると見られます。日本株式市場については、9月月間で日経平均株価が約750円の上昇となるなど過熱感が出ていたことから、欧米の株式市場の下落が、利益確定の動きにつながったと見られます。しかし、8月下旬以降、円安が進んだことにより、今月から本格化する4~9月期の決算発表は堅調な企業業績が見込まれています。また、9月の日銀短観における「企業の物価見通し」で、企業のインフレ期待の高まりが示されなかったことは、インフレ目標の達成に向けた、日銀の追加金融緩和への期待につながっていくと考えられます。こうしたことから、外部要因の悪化により、短期的に軟調な展開が続く可能性はあるものの、政策期待に加え、好業績銘柄を中心に押し目買いの動きが拡がっていくことで、日本株式市場は下支えされるものと期待されます。(※上記は過去のものであり、将来を約束するものではありません。)(2014年10月2日 日興アセットマネジメント作成)●日興アセットマネジメントが提供する、マーケットの旬な話題が楽に読める「楽読」からの転載です。→「楽読」※1 当資料は、日興アセットマネジメントが市況等についてお伝えすることを目的として作成したものであり、特定ファンドの勧誘資料ではありません。また、弊社ファンドの運用に何等影響を与えるものではありません。なお、掲載されている見解は当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。※2 投資信託は、値動きのある資産(外貨建資産には為替変動リスクもあります。)を投資対象としているため、基準価額は変動します。したがって、元金を割り込むことがあります。投資信託の申込み・保有・換金時には、費用をご負担いただく場合があります。詳しくは、投資信託説明書(交付目論見書)をご覧ください。

2014年10月02日

マクラーレン・オートモーティブは、自社ブランドの地位向上を目指し、アジア市場向けとしては初のテーラーメイドモデルとなる「McLaren 625C」を発表した。車名の「625C」は、搭載している同社製3.8リッターV8ツインターボ・エンジンの最高出力625PSに由来しており、そのハイパワーをMcLaren 650SとMcLaren P1に投入している複数の先進技術が補完する形となっている。7速デュアルクラッチ式SSGトランスミッションは、フル・オートマチック、ステアリングホイールのパドルシフトスイッチによるセミ・オートマチック、もしくはフル・マニュアルから操作を選択でき、0-100km/hで3.1秒、200km/hまでで8.8秒(クーペモデル)を実現しているほか、最高速度333km/h(スパイダーモデルは329km/h)を記録しつつ、CO2排出量は650Sと同等の275g/kmとしているという。また末尾のCは「Club」を意味しており、都市部のカーライフに求められる細やかなリクエストに応えうるスーパースポーツカーとしてのステータスを強調したものとなっているとのことで、新たに改良が加えられたダンパーとメカニカルバランスのチューニングによって乗り心地を向上しているほか、リアサスペンションはスプリングレートが下げられており、プロアクティブ・シャシー・コントロール(PCC)で「ノーマル・モード」を選択した場合、サスペンションは「快適な乗り心地」のために最適化されるという。サテライト・ナビゲーションが標準装備となっているほか、DABデジタル・ラジオも特定マーケットでは標準装備としている。さらに、第2世代のタッチスクリーン式IRISテレマティクス・システムにより、コマンド操作を容易にしつつ、キャビン内のスイッチやコントローラの集約を実現したという。なお、クーペとスパイダーの2タイプのモデルが発売予定で、クーペは固定ルーフとガラス製のエンジンカバーを備え、スパイダーは17秒未満でルーフ開閉可能な2ピース型リトラクタブル・ハード・トップ(RHT)を搭載しているという。

2014年09月29日

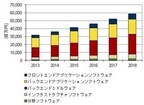

IDC Japanは10日、国内ソーシャルマーケティング関連ソフトウェア市場をについて、2013年の市場の推定と2014年~2018年の市場予測を発表した。それによると、2013年の市場規模推定は320億7,800万円、また同市場は2018年には588億4,500万円になると予測されている。同社では、「データ活用型マーケティング(Data Driven Marketing)」に必要なテクノロジーの中から、ソーシャルマーケティングに関連したテクノロジーを抽出し、「ソーシャルマーケティング関連ソフトウェア市場」として定義。これをさらにフロントエンドアプリケーションソフトウェア」「バックエンドアプリケーションソフトウェア」「バックエンドミドルウェア」「インフラストラクチャソフトウェア」および「分析ソフトウェア」の5市場に再分類して分析を行った。これらのテクノロジーを利用する企業については、今年6月に行われた「マーケティングITに関する企業ユーザー調査」から、企業のマーケティングIT予算額/予算支出元/要求機能などの主要なマーケティングIT市場要素は、ユーザー企業の従業員規模と強く相関していることが分かっている。また一方で、マーケティングITとERM(Enterprise Relationship Management)/SCM(Supply Chain Management)/コンテンツアプリケーションなどの企業バックエンドシステムとの連携が取られている企業は少数であることが判明している。この結果と同社の持つ国内ソフトウェア市場に関するリソースを基に、同社では2013年の国内ソーシャルマーケティング関連ソフトウェア市場規模は、320億7,800万円であったと推定。2014年以降はECの刷新やデジタルマーケティング需要の増加、企業バックエンドシステム連携の増加などが見込まれることから、2018年には588億4,500万円に成長すると予測している。同社ソフトウェア&セキュリティ グループマネージャーの眞鍋敬は、ベンダーおよびシステムインテグレーターに対し「顧客バリューチェーン強化策としてのソーシャルマーケティング訴求を行うべきである」と指摘している。今回の調査については、同社発行のレポート「2014年 国内ソーシャルマーケティング関連ソフトウェア市場展望:第3のプラットフォームが革新するマーケティング/アナリティクス」に詳細が報告されている。

2014年09月11日

エアアジアグループ(所在地:マレーシア・クアラルンプール)で中・長距離路線を提供していエアアジアXは7月7日、既存の羽田/関空/中部に加えて、11月21日に成田にも就航することを発表。また、2013年に設立されたタイ初の長距離路線LCC「タイ・エアアジアX」(所在地:タイ・バンコク)も、9月1日より成田と関空に就航する。○深夜発早朝着の羽田と日中発着の成田エアアジアXは日本への展開として、2010年10月に羽田便、2011年11月に関空便を就航。クアラルンプール-羽田便については、2012年に週3便から週7便に拡大した。11月21日に就航するクアラルンプール-成田便は週4便で運航するが、2015年5月には週7便に増便することを計画している。現在、運航している羽田→クアラルンプールは23:45発・06:10着という深夜発早朝着のフライトだが、成田→クアラルンプールは10:00発・17:00着という日中のフライトとなるため、予定に合わせて羽田・成田を使い分けることができる。クアラルンプール-成田便のスケジュールは以下。○拡大するタイ需要に応えるフライト9月1日に就航するタイ・エアアジアXは、バンコク市内にもアクセスしやすいドンムアン空港から成田/関空をつなぐ。また、年内にはドンムアン-ソウル便の就航も予定している。タイ・エアアジアXはエアバスA330-300型機2機を使用し、各機には12席のプレミアム・フラットベッドと365席のエコノミーシートの計377席を設置している。エアアジアXのアズラン・オスマンラニCEOは、「2013年には約150万人の日本人がタイを訪れており、前年比で11.9%も増加している」と述べ、今後も拡大が予想される市場への進出に意欲を見せた。エアアジアXは2014年上半期、平均搭乗率89%を記録。「2010年10月の就航以来、日本路線の搭乗者数は100万人を突破しており、2013年上半期総売り上げの12%強を日本が占めている」とオスマンラニCEOが述べているように、今回の成田就航とタイ・エアアジアXの成田/関空就航は、日本を対象とする拡大戦略の一環となっている。○タイ行き航空券も1万円でおつりが出るクアラルンプール-成田便に関しては7月8日~7月13日の間、就航記念のセールとしてエコノミークラスを片道299リンギット(9,900円)、ビジネスクラスを片道799リンギット(3万8,000円)から提供。対象期間は11月21日から2015年7月31日までとなっている。なお、価格には燃料サーチャージと諸税を含んでいる。また、ドンムアン-成田/関空便も同様に、エコノミークラスを片道299リンギット(9,900円)、ビジネスクラスを片道799リンギット(3万8,000円)から設定(燃料サーチャージ、諸税込み)。対象期間は9月1日から2015年7月となっている。ドンムアン便の発売も、7月8日~7月13日の期間限定を予定している。

2014年07月08日

(画像は株式会社矢野経済研究所プレスリリースより)市場の下降に歯止め2014年1月6日、株式会社矢野経済研究所はエステティックサロン市場に関する調査結果を発表しました。2013年9月~12月にかけて行われた調査から、同市場は前年度比101.8%の見込みであり、下降気味にあった市場に歯止めがかかったと報告しています。近年エステティックサロン業界ではリニューアルやスクラップ&ビルドが相次いでおり、これらの店舗施設の強化が消費者に受け入れられ、来客数減が改善されたと見られています。注目すべき動向2013年において堅調な収益を生み出したのが物販です。ホームケアの重要性をアピールしたことが功を奏し、サロン専用の化粧品や健康食品、家庭用美容機器などを自宅用に購入する人が増加しました。また、脱毛専門サロンの台頭も見逃せません。低価格路線を打ち出し、それまでの医療施設との競合状態を脱したことで事業が一気に拡大しました。脱毛業界全体の職業意識が高まり、脱毛機器の安全性・適合性審査や講習会、脱毛技術習得の徹底化の動きが進んでいるということで、脱毛業界の地盤が固められつつあります。販促媒体は紙からWEBへエステティックサロンではWEBの積極的な運用を始めており、顧客との接点創出の場となっていることがわかりました。その多くは自らのサロンHPのコンテンツを充実させ、バナー広告や口コミサイトを活用し顧客数を伸ばしています。現在、消費者のエステティックサロンへのニーズは高まっており、国内消費の上向き予測と合わせると拡大する要因は多く、2014年後半には本格的な収益回復が見込めるのではないかということです。【参考リンク】▼株式会社矢野経済研究所プレスリリース▼エステティックサロン市場に関する調査結果 2013

2014年01月08日

世界市場規模は昨年に続く拡大の見込み1日のロイターが伝えたところによると、整形外科医や皮膚科医らによる国際的な美容・アンチエイジング学会で、パリに本部を置く「IMCAS」(International Master Course on Aging Skin)は、世界の美容整形市場について、年々その規模は拡大しているが、今年もさらなる拡大が見込まれるとしたそうだ。IMCASによると、昨年美容整形市場規模は10%の拡大を遂げたという。今年においても、同様のペースでの拡大が予測されるそうだ。2012年に世界各国で行われた脂肪吸引や豊胸などの美容手術、医療レーザーや注射などを用いた美容目的の処置は、総額にして44億ユーロ(日本円で約5500億円)だったといい、今年はさらに増えて49億ユーロにも達するのではないかとしている。(画像は参考イメージ)各国で伸びるも、とくにアジアのニーズがけん引世界各国で美容医療に対するニーズは高く、成長が予測されるも、やはりとくに市場の伸びが見込まれるのは、アジア地域だそうだ。同学会では、アジア市場で14%の拡大を見込んでいる。施術内容としては、まぶたや鼻の整形の人気が高いという。一方、欧州市場では6.6%の伸びと予測し、経済危機の影響から、美容にかける金額が減り、利用額および利用者の減少が考えられるものの、50歳以上のアンチエイジングに対するニーズは大きく、全体としての一定の伸びはあるとみている。技術も日々進化していく美容整形。今年もより美しくなりたいという人々のニーズをうけ、さらなる市場拡大が続いていくだろう。元の記事を読む

2013年02月05日