ハーマンインターナショナルは1月13日、JBLやAKG、harman/kardonなど同社が取り扱う全製品の価格を、2月1日より15%前後値上げすることを発表した。為替変動による仕入れ価格の上昇分を自助努力で吸収することが困難になったことを理由としている。今回の値上げ対象は個人向けの製品のみ。

2015年01月13日

AXAグループのアクサダイレクト生命保険(以下アクサダイレクト生命)は13日、熊本銀行においてインターネット保険窓販を開始した。アクサダイレクト生命は、インターネット専業生命保険会社として、主要地方銀行を通じたネット完結型申込プロセスの生命保険商品の販売を初めて実現しているという。このたび、保険窓販で業界トップクラスの販売実績を有する熊本銀行と、第二地方銀行として初めて提携することになった。熊本銀行は、ふくおかフィナンシャルグループの一員として、金融商品販売の多様化、マルチチャネルの拡大という戦略を進めている。アクサダイレクト生命の保険商品、ネット完結型申込プロセス(インターネット上で申込まで完了する募集形態)が、熊本銀行の取り組みと合致し、第二地方銀行との初めての提携が実現したとしている。アクサダイレクト生命の斎藤英明代表取締役社長は「今般の提携により当社は、熊本県を中心とする熊本銀行のお客様に対して、シンプルで合理的な保険商品をご提供すると同時に、申込チャネル多様化による利便性の向上にも貢献する。今後全国的に提携金融機関の拡大を更に加速していく」と述べている。○熊本銀行におけるインターネット保険窓販の概要開始時期:1月13日取扱商品:アクサダイレクト生命が販売する全6商品(「カチッと終身保険」「カチッと定期2」「カチッと収入保障2」「カチッと終身がん」「カチッとがん保険」「カチッと医療」)取扱形態:営業店店頭での、熊本銀行専用ホームページと顧客専用ホームページからの申込

2015年01月13日

ユニバーサル・スタジオ・ジャパン(USJ)は1月5日、入場券を値上げすることを発表した。値上げは30日からで、1日券の大人(12歳以上)は6,980円から7,200円、子供は4,880円から4,980円となる。個人のほか、障害者料金や団体料金なども引き上げの対象となる。また、VISA提携カード会員用スタジオ・パスの価格改定については、会員へ後日案内される。なお、何度でも入場できる年間パス(大人)の価格は1万9,800円に据え置くという。

2015年01月06日

カゴメは5日、2015年4月1日出荷分から、家庭用・業務用トマトケチャップなど97品目の価格を約4~13%値上げすると発表した。家庭用トマトケチャップの値上げは1990年7月以来、約25年ぶりとなる。値上げ対象商品は、家庭用がトマトケチャップ、トマトピューレー・トマトペースト、「アンナマンマ」ポモドーロ瓶パスタソース。業務用がトマトケチャップ、トマトソース、トマトピューレー、イタリア産トマト素材。なお、トマトジュースなどの飲料は値上げしない。同社によると、近年農産物の原材料価格は、世界的な食料需要の拡大により上昇を続けており、トマト調味料商品の主要原材料であるトマトペーストの相場価格についても、直近2年で4割以上上昇(財務省貿易統計2012~2014年)したという。同社は、これまで業務の効率化やコスト削減など、様々なコスト吸収に努めてきたものの、トマトペースト原料と固形トマト原料の高騰は当面続くと予測され、今後も消費者に高品質で安心・安全な商品を提供していくには、これ以上の自社でのコスト吸収の施策の実行は困難との判断から、トマトケチャップを中心とした商品の一部について、出荷価格の改定を決定したとしている。

2015年01月05日

損害保険ジャパン日本興亜(以下損保ジャパン日本興亜)はこのたび、CanopiusGroupLimited(損保ジャパン日本興亜100%出資の子会社、以下キャノピアス社)を通じて、北米で開発が進むシェールガスの掘削に関わるリスクを補償する「暴噴制御費用保険」の提供を2015年1月1日から開始すると発表した。「暴噴制御費用保険」は、シェールガスの掘削過程で突発的に発生した暴噴により、坑井(こうせい、シェール層まで掘る井戸のこと)に損害が生じた場合の回復費用を補償するもの。日系企業の海外事業を長年サポートしてきた損保ジャパン日本興亜の強みと、資源・エネルギーなどの専門分野で保険引受のノウハウを持つキャノピアス社の強みを活かし、シェールガスプロジェクトに参画する日系企業をサポートし、シェールガス開発事業の安定的な運営に貢献するとしている。現在、北米では複数の地域でシェールガスプロジェクトが進行している。開発・掘削の過程において暴噴が発生した場合、坑井を制御し、再掘削を行える状態に戻すために費用がかかるため、保険のニーズも高まっているという。損保ジャパン日本興亜は、シェールガスプロジェクトの権益取得や運営を行う日系企業が増加していることを受け、キャノピアス社のノウハウを取り入れて保険の提供を開始することにしたという。○「暴噴制御費用保険」の概要保険種目:暴噴制御費用保険被保険者:北米においてシェールガスプロジェクトの権益を持つ企業、プロジェクトのオペレーター補償内容:坑井が不測かつ突発的な事故により制御不能となった場合に、その制御を回復するために負担する費用(直接要した資材・装置、再掘削費用など)引受開始日:2015年1月1日シェールガスの探鉱・開発に関する保険の総代理店であるWorldwideFacilities,Inc.を通じて、キャノピアス社が保険を引き受ける。損保ジャパン日本興亜は、キャノピアス社と連携し、保険設計のフォローなどを行うとしている。

2014年12月25日

井村屋は24日、2015年3月1日出荷分から、「やわもちアイス」などアイスクリーム20品目を10~50円(6.3~10.0%)値上げすると発表した。なお、主力商品の「あずきバー」は値上げしない。値上げ商品と値上げ幅は、「やわもちアイス(各種)」が現行の120円から130円に、「あずきカップ(各種)」が同じく120円から130円に、「たい焼きアイス(60ミリリットル×5)」が300円から330円に、「北海道大納言あずき最中(90ミリリットル×4)」が500円から550円となる。同社によると、近年の世界的な食糧需要の増大に伴う乳製品を始めとした原材料価格の高騰は、同社の製品原価にも大きな影響を与えているという。これまで生産合理化に向けた設備投資を実施するなどしてコストの吸収を図ってきたものの、これ以上のコストダウンは困難と考え、一部商品の値上げを決定したとしている。

2014年12月25日

関西電力は24日、2015年4月1日から家庭向け電気料金などを再値上げすることを取締役会で決定し、経済産業大臣に申請した。家庭や商店など規制分野については平均10.23%、工場やビルなど自由化分野については平均13.93%値上げする。一般家庭(1カ月の使用量300キロワット時、燃料費調整額を除く)の電気料金は、現行の7,611円から744円値上がりし、8,355円になる。なお、実際の値上げ実施日や料金については、国の審査などを経た後、経済産業大臣の認可を受けて正式に決定されるため、変更される場合がある。同社は2013年、経営効率化と、高浜原子力発電所3、4号機および大飯原子力発電所3、4号機の再稼動を前提に、電気料金の値上げを実施。しかし、現時点では再稼働の目途が立たず、火力燃料費などの負担が大幅に増えているため、原子力発電所の停止に伴うコスト増を現行の電気料金水準で賄うことは極めて困難であるとし、今回の値上げを決定したとしている。今後は経営効率化に向けて、社内役員報酬の減額幅を拡大するほか、採用抑制による人員削減などを進めていくという。

2014年12月25日

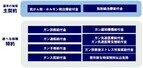

2016年10月、パートタイマーなどの働き方に影響を及ぼす法律の改正があることをご存知でしょうか。2014年8月、「短時間労働者に対する厚生年金・健康保険の適用拡大」が決定し、2016年10月から施行されることになりました。実はこの改正のため、パートタイマーとして扶養内でいくら稼ぐかを検討する際に目安とされる「年収103万円の壁」や、「年収130万円の壁」に続き、新たに「106万円の壁」というものが出現することになります。コラム「年収103万円の壁が崩れるってホント?」に続いて、今回は、この新たに出現する「106万円の壁」について解説していきましょう。103万円・130万円の壁とは会社員の妻がパートタイムなどで働いて年収が、103万円または130万円を超えると、税金や、夫の会社からの配偶者手当の支給の打ち切り、また社会保険料支払いが発生するなどして、世帯としての手取り額が減ってしまうことがあります。そのため、「働いても手取りが減ってしまうなら103万円(または130万円)以内で働こう」とする人が少なくなく、この金額が一種の壁になっていることを表した言葉です。具体的には、103万円を超えると働く妻自身の所得税が発生する夫の所得税の配偶者控除が受けられなくなる(代わりに配偶者特別控除を受ける)夫の会社からの配偶者手当が受けられなくなることがあるという影響があります。さらに、130万円を超えると、妻自身の社会保険(年金・健康保険)の保険料納付の義務が生じます。106万円の壁とは冒頭でも触れましたが、2016年10月から、短時間労働者のうち社会保険(厚生年金・健康保険)の加入対象者が拡がる見通しで、年収130万円に満たないパートタイマーでも、拡大対象となった場合は、社会保険の保険料納付の義務が生じます。どのように厚生年金の加入対象が拡大されるのか、以下にまとめてみましょう。図表1 厚生年金・健康保険の加入対象となる条件資料:厚生労働省ホームページ「年金制度の改正について(社会保障・税一体改革関連)」より執筆者作成現在は「正社員の4分の3以上の時間」勤務すると社会保険に加入することになります。改正後は、「月額賃金8.8万円(年間106万円)以上、週20時間以上勤務」で加入することになり、これが新たに出現する「106万円の壁」となるわけです。当面は、従業員数501名以上といった大企業のみが対象ですが、将来的にはそれ以外の企業へも広がる可能性が高いため、加入対象となるパートタイマーの方は増えていくと思われます。夫が会社員か自営業かでその影響は異なる厚生年金の加入対象となった場合、目先の支出は増えますが、将来もらえる年金も増えますので、有利か不利か、分かりづらいですよね。実は、夫の働き方によって有利か不利かが変わってきます。ここでは、月収10万円(年収120万円)のパートタイムで働いている40歳の妻が、厚生年金加入の対象となった場合にどのような影響を受けるか、夫が会社員と自営業の2つのケースに分けて試算しましょう。<夫が会社員のケース>夫が会社員の場合、妻の年収が130万円以内であれば、妻は第3号被保険者となり、現行では、夫が加入している厚生年金や共済組合が妻の分も負担していますので、保険料の自己負担はありません。しかし改正後は、年収106万円を超えているため、社会保険料の支払いが生じます。このケースでは、厚生年金保険料・健康保険料を合わせて、約1万4,300円が天引きされ(下記図表2)、60歳まで加入した場合20年間でその総支払額は約340万円となります。図表2 社会保険に加入適用された場合の保険料と受取年金額(第3号被保険者)※金額はあくまで例です。お住まいの地域などにより異なりますのでご参考程度にお願いします。※資料:日本年金機構ホームページ・協会けんぽホームページを参照し執筆者作成さて、65歳から24年間(65歳女性の平均余命まで)年金を受け取った場合、厚生年金部分の受取合計額は約329万円と、健康保険料と合わせて支払った保険料合計額を下回ります。つまり、会社員の妻の場合、月収10万円を得る働き方では、社会保険料の負担で現行から増える金額と、年金として現行から増える金額を単純に比較すると、負担の方が大きくなるのです。ただし、厚生年金部分を抜き出して比較した場合、厚生年金保険料(総支払額約206万円)を納付することで約329万円受給できるので、有利といえます。<夫が自営業のケース>夫が自営業の場合、妻は第1号被保険者となり、現行でも妻自身が国民年金保険料を納付し、国民健康保険料は世帯主がまとめて支払っています。この例の場合、妻は月約2万1,700円の保険料を負担していましたが、改正による加入対象となって厚生年金に加入した場合、年金保険料の半額は企業が負担するため、健康保険料と合わせた社会保険料は月約1万4,300円となり、約7,400円も支払額が減ります。図表3 社会保険に加入適用された場合の保険料と受取年金額(第1号被保険者)※金額はあくまで例です。お住まいの地域などにより異なりますのでご参考程度にお願いします。※資料:日本年金機構・協会けんぽ・東京都江東区各ホームページを参照し執筆者作成厚生年金に60歳まで加入した場合、20年間で約180万円負担が減る上に、厚生年金も支給されるので、この改正は自営業の妻にとっては、うれしい内容といえるでしょう。働き方を考えるポイント国の発表によれば、この制度改正の影響を受ける短時間労働者は約25万人。改正にあたり、働き方をどのように考えていけばよいでしょうか。「106万円の壁」を詳しく見ると、会社員の妻は不利であり、自営業の妻は有利となる改正と映るでしょう。しかし、厚生年金や健康保険に加入できるメリットも大きいため、一概に損得だけで働き方を考えるのは早計です。厚生年金加入によって、老後の年金額も増加しますし、また障害を負った時の年金額・亡くなった時の遺族保障など、受けられる保障は増えます。また健康保険には、病気やケガで仕事を休んだ場合、4日目から最大1年半の間、標準報酬月額の3分の2が支給される「傷病手当金」という、国民健康保険ではほとんど実施されていない制度があります。こうした社会保障を理解した上で、これからの自分自身の働き方をどうしていきたいか、検討するとよいですね。どうしても社会保険料を払わずに働きたいという方が取れる対策は3つ。1つは、働く時間を週20時間未満に減らすこと。2つ目は収入を減らすこと。3つ目は従業員数が501人未満の企業に転職すること。しかし前述のように、今後は従業員数が少ない企業にも広がっていく可能性は高いでしょう。まずは、何のために仕事をするのか一度、心に問いかけてみましょう。お金のためであれば、手取り額が社会保険料の負担増を上回るまで仕事量を増やす。また、もし自分の夢をかなえるためであれば、子どもが小さく長時間働けないなどの理由での収入減は仕方ないと目をつぶり、将来を見据えながらキャリアを地道に積み重ねていくとよいと思います。お金の損得以上に大切にしたいものが見つかるかも知れません。コラム執筆者プロフィール 鈴木 さや子(すずき さやこ)(株)ライフヴェーラ 代表取締役/mamaTanoマネーサロン 代表/CFP(R)/1級FP技能士/住宅ローンアドバイザー/キャリアコンサルタント(CDA)家族が笑顔になれるための生活に役立つお金の知識を、主に女性向けに、セミナーやコラム記事などを通じて情報発信。保険などの商品を一切販売しないファイナンシャルプランナーとして活躍中。専門は教育費・ライフプラン・保険・住宅ローン・マネー&キャリア教育。女性の心に寄り添う個人相談にも定評がある。企業講演の他、小・中学校や地域コミュニティなどでの講演やワークショップなど、保護者や親子向けイベントも行っている。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2014年12月24日

関西電力は17日、電気料金の再値上げに向けて準備を開始すると発表した。東日本大震災以降、2度目の値上げは北海道電力に次いで同社で2社目。2015年4月の値上げを目指すという。同社は2013年、最大限の経営効率化と、高浜発電所3、4号機および大飯発電所3、4号機の再稼動を前提に、電気料金の値上げを実施。以降、電気料金に織り込んだ経営効率化を進めてきたと同時に、原子力プラントの再稼動に向けて、原子力規制委員会による新規制基準適合性に係る審査について、対応してきた。その結果、高浜発電所3、4号機については、原子炉設置変更許可申請書に関する審査書案が提示されたほか、大飯発電所3、4号機は、基準地震動について概ねの了解まで得たものの、審査は現在も継続中で再稼動時期の目処は立っていない。同社は2014年12月の時点で、すでに昨年の料金改定時に前提とした時期に比べて、火力燃料費などの負担が大幅に増えており、2014年度の決算も過去3期に引き続き赤字が見込まれているという。同社は、これ以上厳しい収支状況が続けば、財務基盤が悪化し、燃料調達や設備の保守・保全などに必要な資金調達が困難になるなど、電力の安全・安定供給に支障をきたすおそれがあるとして、電気料金の再値上げに向けて準備を開始することを決定。値上げの具体的な内容については、決定次第案内するとしている。

2014年12月17日

ハウス食品はこのほど、業務用ルー製品・フレーク製品の全品、レトルト製品の一部、香辛料製品の一部の価格を、2015年4月1日の出荷分から約4%~26%値上げすると発表した。値上げ幅は、業務用ルー製品・フレーク製品(各全製品)が約5%、業務用レトルト製品(カレーソース、フィリング、レトルトカレーの各一部製品)が約4%~8%、業務用香辛料製品のうち各種カレーパウダー(全製品)が約21%~26%、香味調味料(一部製品)が約5%。同社は、原材料価格の上昇が続く中、合理化や効率化を行いコストアップを吸収することで価格の維持に努めてきたが、近年の原料、包装材料の価格の高騰に加え、物流費やエネルギーコストも上昇し、従来の企業努力では現行価格の維持が困難になったため、値上げを決定したとしている。

2014年12月15日

円安の影響による吉野家の値上げ、ついに来たかとショックを受けた方々も多いだろう。お隣中国にも吉野家は進出済み、同じ吉野家に通う仲間として中国人もこの気になるニュースについて、中国版ツイッター「ウェイボー」に書き込んでいる。○メニュー豊富! 中国版「吉野家」吉野家は早くも1991年に北京に出店、上海には遅れること11年、2002年に出店した。今では中国各地に店舗を広げている。中国に「牛肉飯(牛丼)」という日本食を広めたのは吉野家の功績である。中国でも吉野家の主力は牛丼、しかし、種類が少ないと寂しく思うのが中国人だ。吉野家もその需要にあわせ、充実したメニュー展開を行っている。牛丼に加え、照り焼き鶏丼、キノコ野菜丼、カツカレー、海鮮丼、ラーメン、さらにご飯の上に2種類のメニューをのせたもの、地方によってはお粥やおでんなども登場する。なぜか北京ではアイスクリーム店の「デイリークイーン」と同居している店舗が多く、牛丼とアイスクリームを楽しめたりもするのがうれしい。いろいろと日本との相違が見られる中国の吉野家だが、一番違うところは「牛丼をスプーンで食べる」ところではないだろうか。○日本の男の人は吉野家が大好き?さて、ウェイボーを見てみよう。牛丼値上げのニュースに「日本も大変だね」という声が上がる中、目にとどまったのが「何言ってんだ、上海の吉野家なんて牛丼が27元(約513円!)だぞ。こっちの方が30%も高いじゃないか」という怒りの声。しかし、上海でもそんなに高くはないはずだ。並は上海でも16元(約304円、1元=19円換算)、価格は日本とそう変わらない。おそらく彼が言っているのは、茶碗蒸、漬け物、みそ汁がついて26元(約494元)のセットメニューのことだろう。日本でもサイドメニューを注文すればそのくらいになる。「じゃあ、僕、『すき家』にする!」という書き込みの通っぷり! すき家も中国に進出しているが、もしかしたら彼は日本在住なのかもしれない。他の日本在住中国人たちはというと、「生きてけない! 唯一食べられるものが!!」「最も良心的な吉野家が値上げ!」と悲痛な声を上げている。最近は日本での豪遊ぶりが目につく中国人だが、意外と日本生活は苦しいようだ。気になったのが、「日本の男の人が大好きな吉野家が値上げですって」という書き込み。「日本の男の人は倹約のためにも、吉野家に通っている人が多いんですよ」と伝えたくなってしまった。※本文と写真は関係ありません

2014年12月11日

最近、駅前や商業施設でよく見かける保険ショップ。今回は保険ショップ未体験者を対象に、「保険ショップの上手な活用法」をお伝えします。○そもそも保険ショップとは?従来の保険代理店は、営業員が企業や個人宅などを訪問するスタイルでしたが、近年、企業や個人宅のセキュリティが強化され、外部の人間が気軽に出入りするのが難しくなりました。そんな中、2000年頃から保険ショップが登場。訪問ではなく、保険加入や見直しを必要とする人が、自らの意思でショップに出向いて相談を受けるという、新しいスタイルが定着してきました。保険ショップの代表例としては、ほけんの窓口グループ(全国520店舗)、保険クリニック(全国161店舗)、保険見直し本舗(全国199店舗)、みつばち保険ファーム(全国171店舗)などが全国展開 をしています。先述の保険ショップでは、30~50社程度の複数保険会社の商品を扱っています。例えば、定期保険はA社、終身保険はB社、医療保険はC社、学資保険はD社…という具合に、加入目的ごとに違う保険会社を、1つの窓口で契約することができます。複数の中から自分の好みの保険をチョイスできるため、契約後の納得感が得やすいことが最大のメリットです。また、先述の保険ショップでは、(1)現在加入している保険が自分にあっているかどうかの証券分析、(2)住宅ローンが滞ることなく教育資金や老後資金が準備できるかなどのキャッシュフロー分析、(3)世帯主に万一が起きたときの必要保障額の算定、などを行っているので、将来のライフプランを考える上での参考にもなります。一方で、「現在加入している保険よりも高額な保険を勧められた」「とても払えない一時払いの商品ばかりを勧めてきた」などの苦情も一部には出ているようですから、「保険ショップ=安心」と決めつけるのは禁物です。保険ショップの良し悪しは、相談に乗ってくれる営業員の質とサービスによって決まります。ですから、1店舗だけで相談するのではなく、少なくとも2店舗で相談を受けてみて判断するほうがよいでしょう。○保険ショップの上手な利用法とは?(1)加入目的と優先順位をきめておく死亡保障を充実させたいのか、入院や三大疾病に備えたいのか、保険でお金を貯めたいのかなど、加入目的と優先順位を明確にしておきます。優先順位の低いものは思い切って切り捨てることも必要です。あれもこれも全て盛り込もうとすると、毎月支払う保険料が高くなるため、契約が続けられないかもしれません。(2)公的保障や企業内保障について理解しておく保障は民間の生命保険会社や損害保険会社だけでなく、国や企業、共済団体などが行っている保障もあります。特に公的保障や企業内保障は「すでに確保されている保障」になりますから、保障内容を把握しておくことで、保険の入り過ぎを防ぐことができます。遺族年金・高額療養費・傷病手当金は知っておきたい公的保障ですから、自分で調べるか、ショップの営業員に説明してもらいましょう。企業内保障は会社によって内容はまちまちですから、自分で内容を確認しておきましょう。会社の総務部などで教えてもらえるはずです。企業年金制度や労働組合でも独自の給付が存在するケースもあります。(3)保険ショップに足を運ぶ前に、お店のHPをしっかり見ておく実際にどの保険ショップで相談するかを決めるときに「知名度で選ぶ」「ネット検索で上位表示されたお店を選ぶ」「自宅や会社に近いお店を選ぶ」などの理由でショップを選ばれる方が多いようです。先述のように、保険ショップの良し悪しは、営業員の質とサービスで決まります。知名度や検索の表示順位、自宅からの近さなどは、質やサービスとはまったく関係ありません。保険相談は一生に一度行くか行かないかであることを考えると、比較サイトの情報だけで判断せず、運営会社や店舗のHPをご自分の目で確認されるとよいでしょう。HPには企業理念や保障に対する考え方など、様々な情報が得られるものです。「客観性なアドバイスがもらえそうか?」「営業員は信頼できそうか?」という視点を意識なさるとよいでしょう。(4)自分の手のうちをあまり見せすぎない毎月支払う保険料の予算は、少なめに伝えるようにします。予算の上限いっぱいを伝えてしまうと、予算いっぱいの「お手盛りプラン」を提案される可能性が大。予算は少なめに伝えておき、必要に応じて保障を増額したり特約を追加します。また、年収や貯蓄残高も少なめに伝えます。勤務先が大手の場合は、会社名も伏せておきましょう。これも「お手盛りプラン」を提案されることへの防止策になります(契約することになったときは、本当のことを言いましょう)。(5)もらった提案書は他店で見せない提案書を他のショップに持っていくと、その提案書をつぶすためだけの提案書が出てくる可能性があります。他人が作った提案書のあら探しをされても意味がありません。フラットな状態で、営業員が普段どんな提案をしているのかを観察することが重要です。あくまで「保険ショップでの相談は初めて」という体で相談をしましょう。以上の点に注意して、保険ショップを活用すれば、利用価値は10倍になります。究極、よい保険選びとは、「よい営業員」に出会うことです。「この人に相談したい」と思える人が見つかるまで、何度もショップに足を運んでみましょう!(※写真画像は本文とは関係ありません)○執筆者プロフィール : 中山 浩明(なかやま ひろあき)株式会社アイリックコーポレーション『保険クリニック』ファイナンシャルプランナー(CFP認定者/DCプランナー) マネー関係 セミナー講師。大学卒業後、ゴルフクラブの職人、パン屋経営と異色の経歴を持つ。2000年にファイナンシャルプランナーとして活動開始、マネー関係のセミナー講師として活躍、これまで500回以上のセミナーを開催。現在『保険クリニック』教育部に所属、保険コンサルタント指導とマネーセミナーの講師担当。専門分野は年金、保険、資産運用、ライフプラン。セミナーでは、お客様の立場で「お金の使い方を知ること」の重要性を唱える。セミナーHP→

2014年12月06日

チューリッヒ生命は12月1日、「終身ガン治療保険プレミアム(正式名称:無解約払戻金型終身ガン治療保険(抗がん剤等保障))」および「3大疾病保険プレミアム」のインターネット、郵送および電話による通信販売を開始した。「終身ガン治療保険プレミアム」は、ガンの3大療法である外科療法(手術)、化学療法、放射線療法のうち、化学療法である抗がん剤やホルモン剤治療と放射線療法である放射線治療に対応する保障を主契約とし、診断、手術、入院、先進医療等のガン治療に対応する保障は特約で付加するという新発想のガン保険。また、「3大疾病保険プレミアム」は、「終身ガン治療保険プレミアム」に「3大疾病特約」を付加することにより、「終身ガン治療保険プレミアム」の一部特約の保障範囲をガン、急性心筋梗塞、脳卒中に拡大したパッケージ商品で、一般的な3大疾病(ガン、急性心筋梗塞、脳卒中)にかかったときに一時金が支払われるタイプのものとは異なり、3大疾病のさまざまな治療に対応した保障を提供する新しいタイプの特定疾病保障保険だという。この2商品は、2014年11月5日の発売開始直後より、対面販売チャネルにおいて大変好評を得ていたという。さらに、通信販売を利用したいという顧客から同社カスタマーケアセンターにたくさんの問合せをもらったとしている。なお、通信販売開始に伴い、同社の公式ウェブサイトならびにスマートフォンサイトにおいて2商品の保険料シミュレーションが利用できるようになる。これにより、複数の保障を選んで保険を自由設計することができる「終身ガン治療保険プレミアム」や「3大疾病保険プレミアム」の保険料をパソコンやスマートフォンで簡単に算出することが可能となったという。「終身ガン治療保険プレミアム」発売に伴い、かねてより販売を行ってきた「My終身ガン保険」については、2015年1月末日をもって販売を終了する。ついては、2015年2月以降は新規申込みができなくなるので、「My終身ガン保険」を検討中の顧客は、十分に注意するようにとしている。チューリッヒ生命は、今後も顧客が真に求める保障を新しい発想で創造し、顧客の期待を上回る価値の提供ができるよう尽力していくとしている。○「終身ガン治療保険プレミアム」および「3大疾病保険プレミアム」についてガン治療の主流である抗がん剤治療・ホルモン剤治療の保障が主契約ガン(悪性新生物・上皮内新生物)の治療を目的とした通院または入院により公的医療保険制度の給付対象となる所定の抗がん剤またはホルモン剤の投与・処方を受けた場合、投与・処方を受けた月ごとに抗がん剤・ホルモン剤治療給付金が支払われる。給付金は、月額10万円~60万円まで、5万円単位で設定できる。なお、給付の回数は無制限で一生涯続く。必要な保障を特約で組み合わせて、自分らしいガン保険を自由に設計できる商品内容従来のガン保険において一般的なガンの治療を目的とした入院や手術に対する保障を主契約とせず、現在のガン治療において通院治療の割合が増えている抗がん剤治療や、放射線治療に対応する保障を主契約とし、診断時の給付金や通院、手術、入院、緩和ケア、先進医療などに対応する全8種類の保障を、顧客のニーズに合わせて特約として付加することが可能。特約の付加で、ガン患者のストレスによる疾病にも対応(ガン診断後ストレス性疾病特約)「終身ガン治療保険プレミアム」では、ガン患者の人々のストレスのケアをサポートするための保障を用意している。「ガン診断後ストレス性疾病特約」では、ガンと診断された後5年以内に、同社が定める所定のストレス性疾病を発病した場合、ガン診断後ストレス性疾病給付金を支払う(保険期間通算1回のみ)。給付金は加入時に5万円または10万円から選ぶ。3大疾病(ガン、急性心筋梗塞、脳卒中)を保障する「3大疾病保険プレミアム」「終身ガン治療保険プレミアム」は、「3大疾病特約」を付加することで「ガン診断特約」「ガン通院特約(Z01)」「ガン手術特約」「ガン入院特約」「ガン先進医療特約(Z02)」「悪性新生物保険料払込免除特約」の保障範囲をガンのみから3大疾病(ガン、急性心筋梗塞、脳卒中)に拡大することができる。保障内容によっては、保障の範囲が3大疾病に拡大しないものもある。上皮内新生物は「悪性新生物保険料払込免除」の保険料払込免除の対象とならない。「3大疾病特約」は、保険期間の中途でこの特約のみを解約することはできない。

2014年12月02日

ライフネット生命保険は27日、ほけんの窓口グループと保険代理店契約を締結し、12月1日より全国の「ほけんの窓口」で同社の保険販売を開始すると発表した。このたびの取り組みにより、病気やケガで働けなくなり、長期間収入を得ることができないリスクに備える就業不能保険「働く人への保険」を含む同社の全ての保険商品を、全国の「ほけんの窓口」直営店308店舗の店頭窓口で、対面で相談の上、インターネット申し込みをすることが可能になる。○新たなジャンルの生存給付型保障を広めていく社会的意義に両社が同意近年、保険加入ニーズの多様化が進み、従来の死亡保障、医療保障にプラスして、新たに時代の変化に即した生存給付型保障のニーズが高まりつつあるという。この環境の変化に対応するために、長期間収入を得ることができないリスクに備える就業不能保険を扱うライフネット生命と、顧客の潜在的ニーズも含めた意向に応えるために生存給付型保障商品の提案を強化していきたいと考えるほけんの窓口グループが、新たな保障ジャンルを広げていくという社会的意義に同意し、取り扱い開始に至ったという。ライフネット生命は2010年2月より、65歳まで定額給付を保障する本格的な個人向け就業不能保険の発売を開始し、現在の保有契約件数は約2万5000件。入院短期化の傾向および在宅療養の緩やかな浸透に伴い、就業不能保険のニーズはまだ成長の余地があると考えている。また、米国をはじめとする諸外国では、就業不能リスクに対し、企業の制度として、また個人として就業不能保険を活用することが一般化している。一方で、日本国内においては同商品を取り扱っている例が未だ少なく、まだ馴染みが薄い商品であるため、ウェブサイトだけでなく、対面でも説明して販売することにより、就業不能保障のマーケットは今後拡大していくと考えている。このたび、全国の「ほけんの窓口」において、保険の専門家が対面で顧客に就業不能保障の必要性について案内することで、より多くの顧客に保障の必要性を理解してもらえると考えている。○現在の公的保障では、長期就業不能時の生活が十分にカバーされない病気やケガによる短期入院や通院時の医療保障を手厚くカバーする手段は公的保障でも充実している。一方、長期療養を余儀なくされ、働けなくなった場合への保障としては公的保障の「傷病手当金」が存在するが、保障期間は最長1年6ヶ月、また自営業者には適用されないなど、保障が十分とは言えないという。このように公的保障が不十分な領域で世帯主が病気やケガにより長期の就業不能状態になった場合、医療費だけでなく、住居費や生活費などの支出も続くため、経済的損失は大きくなる可能性があるという。事実、生活保護の受給開始理由の多くは「世帯主の傷病」となっており、傷病を起因としてこれまでの生活を維持できないリスクが存在するという(出典:厚生労働省「平成24年度被保護者調査」)。以上のような、病気やケガで働けなくなり長期就業不能を余儀なくされ、収入がなくなるリスクに備えて就業不能保険に加入することで、公的年金が受け取れるようになる65歳まで長期間の保障が継続され、安心して社会生活を継続してもらうことが可能になるとしている。

2014年11月28日

「失業した時の保険」というイメージが強い雇用保険。でも、雇用保険の仕組みの中には、資格を取得するなど個人の能力開発に対してお金を支払ってくれる「教育訓練給付金」という制度がある。今年の10月から教育訓練給付金制度が拡充したので、この機会に一度、内容をチェックしてみよう。「教育訓練給付金」とは、厚生労働大臣が指定する教育訓練を受講し、修了した場合に、掛かった費用の一部を本人に支給する制度だ。平成26年10月から、従来の枠組みを引き継いだ「一般教育訓練の教育訓練給付金」と、拡充された「専門実践教育訓練の教育訓練給付金」の2本立てになった。○一般教育訓練の場合は最大10万円一般教育訓練の教育訓練給付金がもらえるのは、下記の表の通り2パターンある。給付金は受講費の20%で上限は10万円。受講費が10万円を超える場合は、戻ってくるお金は10万円まで。戻ってくるお金が4,000円を超えない場合は支給されない。初めて利用する人受講開始日までの間に、雇用保険の一般被保険者であった期間が通算1年以上の場合以前、利用したことがある人前回の受講開始日から今回の受講開始日までの間に雇用保険の一般被保険者であった期間が、通算3年以上の場合。さらに、前回の教育訓練給付金受給から今回の受講開始日までに3年以上経過している場合○専門実践教育訓練の場合は最大年間48万円平成26年10月1日から中長期的なキャリアアップを支援するため、「専門実践教育訓練の教育訓練給付金」が始まった。受講前に中長期的なキャリア形成支援のためのキャリア・コンサルティングを受け、受講開始日の1カ月前までにハローワークで所要の手続きなど、一定の要件を満たした人が対象。「専門的・実践的な教育訓練」として指定された講座に通うと、受講費用の40%(年間上限32万円)、さらに資格等取得し、被保険者として雇用されるまたは雇用されている場合には、20%が追加支給される。つまり最大で合計60%、年間上限48万円まで給付される。ただし、一般教育訓練と同様に戻ってくるお金が4,000円を超えない場合は支給されない。専門実践教育訓練の教育訓練給付金がもらえるのも、下記の通り2パターンある。なお、詳細は厚生労働省のホームページを参照していただきたい。初めて利用する人受講開始日までの間に、雇用保険の一般被保険者であった期間が通算2年以上の場合以前、利用したことがある人前回の受講開始日から今回の受講開始までの間に、雇用保険の一般被保険者であった期間が通算10年以上の場合。さらに、前回の教育訓練給付金受給から今回の受講開始日までに10年以上経過している場合○訓練受講を支援するための給付も専門実践教育訓練の教育訓練給付金を受給できる人のうち、受講開始時に45歳未満で離職しているなど、一定の条件を満たす場合には、訓練受講をさらに支援するため、「教育訓練支援給付金」が支給される。こちらは平成30年度までの暫定措置だが、資格をとって転職したいと思っている人にとっては経済的な支えになるはず。支給申請の詳細については、住まいの地域を管轄するハローワークで確認できる。○「指定講座」の確認を忘れずに!「一般教育訓練の教育訓練給付金」「専門実践教育訓練の教育訓練給付金」ともに、給付の対象になるのは厚生労働大臣が指定する講座。同じような講座でも、事業者やコースによって指定講座でない場合もあり、その場合は給付金対象とならないので、必ず「教育訓練給付金の指定講座であること」を確認しよう。一般教育訓練の教育訓練給付金の指定講座は、近くのハローワークで一覧表が閲覧できるほか、教育訓練講座検索システムでも検索可能。また、専門実践教育訓練の教育訓練給付金の指定講座一覧はコチラ。○お金が戻ってくるのは"受講後"なお、一般教育訓練の場合、給付金が支給されるタイミングは"講座修了後"であることもポイントだ。出席率や成績など講座ごとの「修了の認定基準」を満たして、初めてハローワークで給付金の申請手続きを始めることができる。一方で、専門実践教育訓練の教育訓練給付金は訓練期間中6カ月ごとに申請を行い、教育訓練中から支給を受けられる。また、一口に"受講費"といえども、一定のルールがある。例えば、受講に必ずしも必要ではない補助教材やパソコンの費用、スクールまでの交通費などは対象にならない。こういったお金を含めて計算し受給しようとした場合、「給付金が支給されない!」などということもあり得るので申請は正しく行おう。※本文と写真は関係ありません○筆者プロフィール : 楢戸 ひかる(ならと ひかる)1969年生まれ大手商社勤務を経てフリーライターへ。中学生と小学生の男児3人を育てる主婦でもある。生活に役立つ情報を「主婦er」にて更新中。また、長期投資を始めた日々の記録をメルマガ「主婦が始める長期投資」で配信中。メルマガ申込みは「主婦er」より。

2014年11月28日

日本経済新聞出版社は25日、書籍『日本人が保険で大損する仕組み』を発売した。著者はターアイ・ジャパン代表取締役で、ビジネスコンサルタントの橋爪健人(たけと)氏。価格は1,500円(税別)。保険という「お守り」に、年収の5分の1を費やすのは日本人だけという。同書は、高コストで経済合理性の低い日本の生保商品がなぜ売れるのか、本当に効率的な保険とは何かを、具体的に解説。日本の保険の特殊性や保険選びのポイントなどを、長く保険業界で働いた専門家がわかりやすく説明している。主な内容は、「プロローグ 日本の保険はぜいたく品」「第1章 こうして私たちは保険で損をしている」「第2章 世界でも特殊な日本の事情」「第3章 『保険料は、高くて当然』の裏事情」「第4章 人生の必需品? それともぜいたく品?」「第5章 危険水域に入った保険料負担からの脱出策」など。著者の橋爪健人氏は1974年東北大学卒、1984年米国デューク大学修士。日本生命保険に入社後、ホールセール企画部門、米国留学などを経て、米国日本生命副社長に就任。帰国後、損保会社出向、ジャパン・アフィニティ代表取締役などを務めた後、2004年に独立。企業向け保険ビジネスのコンサルタントとして活躍している。ターアイ・ジャパン代表取締役。

2014年11月27日

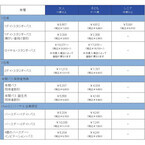

○地震保険の付帯率は年々上がっている!2013年度末の地震保険の付帯率(当該年度中に契約された住宅の火災保険契約に地震保険契約が付帯している割合)は全国平均で58.1%。東日本大震災前の前年、2010年度末の48.1%と比べると、10ポイント増えています。地震の被害の大きかった岩手県、宮城県、福島県は次の通りです。これは、東日本大震災をきっかけに地震保険の認知度が高まり、地震被害に対する備えの必要性を真剣に考え、行動する人が増えた証と言ってもいいかもしれません。わが国は、面積は世界の1%にも満たないのに、世界の約10%の地震が発生する「地震大国」。日本にいる限り、いつでも、どこに住んでいても起こりうる地震に対して、私たちは、命を守ることのみならず、被災したあとの生活再建の方法のひとつである「地震保険」についても、知識を身につけ、加入を検討したほうがよいでしょう。○火災保険では、地震や津波による損害は補償の対象外マイホームに住んでいる人の多くは、火災保険には加入しているでしょう。火災保険は、火災や落雷、破裂・爆発、風・ひょう・雪災、水災、盗難、水漏れ、破損、汚損など、建物や家財に起こりうる多種多様な損害を補償する保険です。しかし、地震・津波・噴火によって生じた損害に対しては免責、つまり、保険金は支払われません。地震や津波、噴火の損害に備えるには、火災保険だけでなく、別途地震保険にも加入する必要があるのです。○どの保険会社から入っても地震保険の補償内容・保険料は同じ火災保険は、さまざまな損害保険会社が多様な商品を販売しており、商品によって補償内容や保険料はマチマチです。いっぽう地震保険は、単独で加入することはできず、必ず、火災保険に付帯する形で加入しなければなりません。そのため、火災保険と地震保険は同じ保険会社から加入することになります。ただ、地震保険は、どの保険会社に申し込んでも、所在地や建物の構造などの条件が同じならば保険料や補償内容も同じです。なぜなら、甚大な損害をもたらす恐れのある地震や津波、噴火の損害補償は、民間の損害保険会社が単独で対応するのが難しく、政府が制度に関与して一定の制約を設けているからです。なお、地震保険は、火災保険と同時に申し込む必要はなく、火災保険を契約したあとからでも申し込みをすることができます。○地震保険の補償額は火災保険よりも小さいため、保険金で建物や家財を元に戻せない地震保険の対象は住居と家財に限定されており、生活に直接関係ない工場や事務所などの建物は対象外となっています。また、生活に関わる家財でも、30万円を超える貴金属や宝石、骨董品などは対象外です。保険金額は、火災保険で契約した保険金額の30%~50%の範囲で決めることができますが、建物は5,000万円、家財は1,000万円の上限が設けられています。つまり、火災保険よりも小さい補償額しか設定できない仕組みになっているのです。この背景には、甚大な被害に対する補償には制限を加えざるを得ないという事情があります。【火災保険・地震保険加入(例)】上の例において、地震以外による火災で住宅・家財が全損した場合、火災保険からは建物の保険金3,000万円、家財の保険金1,000万円が支払われ、受け取ったお金で建物も家財も元に戻すことができるとしましょう。しかし、地震に伴う火災で住宅・家財が全損した場合に地震保険から支払われる保険金は、建物1,500万円、家財500万円です。これではとても建物、家財を元に戻すことはできません。つまり、火災保険と地震保険とでは性格が根本的に異なっており、火災保険は「建物や家財を元に戻すための保険」、地震保険は「当面の生活を支えるための保険」なのです。○地震保険の保険金の支払いは、損害の程度に応じて3通り火災保険の保険金は、契約時に設定した保険金額や時価を限度に実際の損害額が支払われるのが原則ですが、地震保険の場合は、損害の程度に応じて「全損」、「半損」、「一部損」の三段階の基準を適用し、以下の保険金が支払われます。なお、「全損」、「半損」、「一部損」の損害の程度は、建物、家財ごとに定められています。○地震保険の保険料は高い!?地震保険の保険料は、所在地や建物の構造によって決まります。2014年7月以降の契約分からは料金が改定され、全国のほとんどの地域で保険料がアップしました。【都道府県別の地震保険料一覧<建物>(改定後)】たとえば、東京都内の住宅で建物の保険金額を1,500万円にする場合、耐火構造の場合の1年間の保険料は30,300円(20,200円×1,500万円 / 1,000万円)、非耐火構造の場合は48,900円(32,600円×1,500万円 / 1000万円)になります。これに家財の地震保険料も加えると、家計の負担はかなり大きくなります。ただし、保険料には割引の仕組みがあり、免震建築物割引、耐震等級割引の一部は、2014年7月から割引率が拡大されました。また、長期契約(2~5年)をした場合は、期間に応じて保険料が割安になる仕組みもあります。なお、地震保険は5年を超える契約をすることはできません。【長期契約の保険料】たとえば、1年更新の契約で5年間に支払う保険料の総額よりも、5年の長期契約にして5年分まとめて支払ったほうが、合計で約10%安くなります。さらに、地震保険の保険料は、所得控除の対象となり、所得税、住民税が一定の範囲で軽減される税制優遇制度があります。【制度の概要】○地震保険は入るべし!!地震大国の日本で、いつどこで起きるとも限らない地震や津波、噴火による損害に対して、火災保険から保険金が払われない以上、地震保険にはできるだけ加入したほうがいいでしょう。マイホームに住んでいる方は建物と家財の地震保険に入り、賃貸暮らしの方は家財の地震保険に加入するようにしましょう。これまで述べたように、地震保険の保険金は決して十分な額ではなく、保険金だけで元の生活に戻ることはできません。また、毎年支払う保険料の家計負担もバカになりません。しかし、万が一の事態に、被災した後の当面の生活資金に保険金を充てることができることはとても心強いでしょう。○執筆者プロフィール : 中村宏(なかむら ひろし)ファイナンシャルプランナー(CFP認定者)、一級ファイナンシャルプランニング技能士。(株)ベネッセコーポレーションを経て、2003年にFPとして独立し、FPオフィス ワーク・ワークスを設立。「お客様の『お金の心配』を自信と希望にかえる!」をモットーに、顧客の立場に立った個人相談やコンサルティングを多数行っているほか、セミナー講師、雑誌取材、執筆・寄稿などで生活のお金に関する情報や知識、ノウハウを発信。新著:『老後に破産する人、しない人』(KADOKAWA中経出版)メルマガ「生活マネー ミニ講座」(平日・毎日)→

2014年11月19日

メットライフ生命保険は、9月2日に「Flexi(フレキシィ)」として発売した新終身医療保険および「Flexi Gold(フレキシィ ゴールド)」として発売した終身医療保険(引受基準緩和型)両商品の発売日以降の申込件数の合計が、11月14日までの約2カ月半で10万件を突破したと発表した。同社のサシン・N・シャー代表執行役社長は、次のようにコメントしている。「新終身医療保険『Flexi』は、豊富なオプションをわかりやすくご案内することにより、お客さまお一人おひとりのニーズに合わせて最適な保障をお選びいただける医療保険です。発売後わずか2カ月半でこのように多くのお客さまからご支持いただいたことを大変嬉しく思います。お客さまが何を求めているかを第一に考えた商品開発に対する当社の姿勢や、お客さまのニーズに応える革新的な商品を取り揃えた当社の幅広い商品ポートフォリオが評価されたものと考えています」。メットライフ生命は、顧客の経済環境が不透明な時でも、安心して前向きにより充実した人生を歩んでもらうことを願っているという。そのために、常に信頼される存在として、顧客自らが自信を持って最適な保障を選ぶ手伝いをし続けることを約束するとしている。

2014年11月19日

ソニー損害保険(以下ソニー損保)はこのたび、急発進・急ブレーキの少ない「やさしい運転」をすると保険料が戻る、新しいタイプの自動車保険「やさしい運転キャッシュバック型」の販売を2015年2月中旬から開始すると発表した。「やさしい運転キャッシュバック型」は、無料で貸与するソニー損保オリジナルの小型計測器(ドライブカウンタ)で計測した、加速・減速の発生状況(運転特性)を保険料に反映させる、日本で初という自動車保険。「20歳代の人が運転する」「等級が進行していない」といった保険料が高くなりがちな顧客でも、「やさしい運転」によりキャッシュバックを受けることで、保険料の節約が可能になるとしている。なお、自身の運転特性を計測したことがある顧客は少ないため、ドライブカウンタによる計測を無料で試すことができる「30日間無料トライアル」も用意したという。「30日間無料トライアル」の受付は17日から開始している。ソニー損保は今後も、顧客にとってより納得感のある保険料を実現するための商品開発、そして、保険商品の要でもあるサービス品質の向上に、引続き取組んでいくとしている。

2014年11月17日

アップルは、SIMロックフリー版iPhone 6、iPhone 6 Plusの販売価格を8,000円~12,000円値上げした。円安の影響とみられ、Apple Store公式サイトでの販売価格は、新価格で案内されている。iPhone 6の新価格(いずれも税別)は、16GBが75,800円、64GBが87,800円、128GBが99,800円。iPhone 6 Plusは16GBが87,800円、64GBが99,800円、128GBが111,800円。iPhone 6の価格(税別)iPhone 6 Plusの価格(税別)なおSIMロックフリー版iPhone 5sも、16GBモデルで57,800円から64,800円へ、32GBで62,800円から70,800円へ、7,000円~8,000円値上がっている。

2014年11月14日

アップルはこのほどSIMフリー版iPhone 6/6 Plusの販売価格を従来価格よりも10%強値上げした。為替安を受けての措置と見られる。SIMフリー版iPhone 6の税別新価格は以下のとおり(カッコ内は旧価格)。16GBが75,800円(67,800円)、64GBが87,800円(79,800円)、128GBが99,800円(89,800円)。iPhone 6 Plusの新価格は16GBが87,800円(79,800円)、64GBは99,800円(89,800円)、128GBが111,800円(99,800円)。同様にSIMフリー版iPhone 5sも値上げされている。こちらの税別新価格(カッコ内は旧価格)は16GBが64,800円(57,800円)、32GBが70,800円(62,800円)。■SIMフリー版iPhone 6販売価格■SIMフリー版iPhone 6 Plus販売価格■SIMフリー版iPhone 5s販売価格

2014年11月14日

江崎グリコは10日、2015年3月1日出荷分より、「ジャイアントコーン」や「パピコ」などのアイスクリーム商品を10円~40円(税別)値上げすると発表した。値上げ対象は23ブランド35品目。主な商品では、「ジャイアントコーン」「パピコ」「パナップ」「アイスの実」「牧場しぼり」などが現在の120円(税別、以下同)から130円に、ファミリーパック商品の「バニラティエ(シリーズ)」「チョコアラモード」などが300円から330円に、「パピコ(マルチパック)」「パナップ(マルチパック)」「ジャイアントコーン(マルチパック)」などが380円から420円になる。同社によると、近年の原材料価格およびエネルギーコストの上昇に対し、合理化・効率化によりコストアップを吸収し、価格の維持に努めてきたものの、製品の主原材料である乳製品、チョコレート、油脂、包装資材価格の上昇は企業努力の範囲を超え、製品価格の維持が困難な状況となったため、今回の値上げを決定したという。また、価格改定に合わせて主力商品の価値アップを中心としたリニューアルを行っていくとしている。

2014年11月11日

ライフネット生命保険は5日、保険代理店大手の豊通保険パートナーズと代理店契約を締結し、フリーランスなどの顧客に向けた保険加入機会の提供を開始すると発表した。その第一弾として、5日よりクラウドワークスが提供するクラウドソーシングサービス「クラウドワークス」に登録するフリーランス23万人へ、イントラネット(会員ページ)を通じた保険商品販売を開始したとしている。○傷病手当金、団体保険などのセーフティネットが不十分なフリーランスに対する保障の提供を目指して多様な働き方が認められつつある昨今、特定の企業や団体、組織に専従せずに働くフリーランス(個人事業主・自由業)という新たな働き方が増加傾向にあるが、一方でフリーランスは、「傷病手当金」「厚生年金」などの保障がないことに加え、一般的に大手企業グループや官公庁に福利厚生制度として導入されている「団体保険(従業員・家族を対象とした割安な保険制度)」も、フリーランスなどの個人には適用できないなど、会社員などに比べセーフティネットが乏しいという課題が存在する。このたびの取組みは、そのようなセーフティネットが不十分なフリーランスの支援を目的として、保険代理店大手で団体保険の運営ノウハウを保有する豊通保険パートナーズと提携し、フリーランス向けに保険サービスの提供を開始するとしている。○クラウドワークスに登録のフリーランス23万人へ保険加入機会を提供フリーランスの「仕事」「教育」「保障」を支援する日本最大級のクラウドソーシングサービス「クラウドワークス」に登録する188業種、23万人のフリーランスへの福利厚生サービスとして、イントラネット(会員ページ)を介して手頃な保険料である同社保険商品への加入機会を提供。また、豊通保険パートナーズによるフリーランス向けのお金や保険のセミナーを開催し安心して仕事に向き合ってもらうための環境づくりを支援していくとしている。

2014年11月10日

楽天は4日、楽天会員のロイヤリティプログラムの一環として、条件を満たしている会員を対象に楽天生命保険が新たに開発した「楽天ミニ保険 ガンプラン」の無料提供を開始した。同サービスは、ゴールド会員以上(ダイヤモンド・プラチナ・ゴールド)で、かつ楽天カードを保有している楽天会員が対象。「楽天ミニ保険 ガンプラン」に加入してガン(悪性新生物)と診断されると、見舞金として「ガン診断給付金」5万円を受け取ることができる。保険期間は1年間で、保険料は楽天が保険契約者となることで全額負担する。なお、加入に当たっては年齢制限(20~69歳)や、過去にガン罹患歴がないことなどが求められる。対象となる楽天カードは、楽天ブラックカード、楽天プレミアムカード、楽天銀行カード、FCバルセロナオフィシャル楽天カード、楽天カード アカデミー(家族カードは対象外)。今後、サービス対象は順次広げていく計画という。

2014年11月04日

AXAグループのアクサダイレクト生命保険(以下アクサダイレクト生命)はこのたび、定期型死亡保険「カチッと収入保障」を改定し、11月19日より無解約返戻金タイプの「カチッと収入保障2」として販売すると発表した。このたびの改定では、新たに年金支払保証期間を設定するなど保障機能に特化させると同時に、解約返戻金を無くすことによって、より割安な保険料とし、多くの設定条件において業界最安レベルという保険料を実現したという。○主な特長万が一のとき、保険期間満了時まで毎月年金を受け取れる毎月受け取れる年金額を、最低5万円から1万円単位で設定できる保険期間・保険料払込期間は、55歳満了・60歳満了・65歳満了・70歳満了より設定できる不慮の事故により障害状態になった場合、以後の保険料の払い込みは不要○保険料について解約返戻金を無くすなどの改定により、多くの設定条件において業界最安レベルの保険料を実現した。特に収入保障保険において多くの契約者が選択している「保険期間・保険料払込期間:60歳満了」においては、すべての契約年齢において業界最安レベルを実現しているというアクサダイレクト生命はこれからもインターネットを軸として、シンプルかつ充実した保障を合理的な保険料で提供し、店頭やコールセンター等と結びつけたオムニチャネルのサービスを推進し、顧客に喜んでもらえるよう努めていくとしている。

2014年10月24日

三菱東京UFJ銀行は20日、保険証券を持参した顧客を対象とした「保険見直しキャンペーン」を開始した。○キャンペーンの概要期間:10月20日(月)~12月30日(火)内容・対象の顧客:(1)キャンペーン期間中に保険証券を持参のうえ、保険の相談をした顧客先着5000名に「アニマルハンカチタオル」をプレゼント。(2)さらに、前記顧客の中から抽選で100名に1万円相当の「カタログギフト」をプレゼントプレゼント(1)は各支店先着順となる(支店により、プレゼントの個数が異なる)。プレゼント(1)はひとり1回限り。プレゼント(2)は、キャンペーン終了後、厳正な抽選のうえ当選者を決定。当選者の発表は、景品の発送(平成27年1月下旬を予定)をもって代える。景品の発送は同行届出の住所に限る。

2014年10月24日

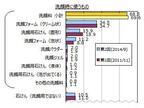

(画像はプレスリリースより)洗顔料に関連する、興味深い調査結果!マイボイスコム株式会社は『洗顔料』に関連する調査を行った。回答数は男性女性あわせて12057名で、調査の方法はインターネット方式だ。最初に『洗顔の時に使用するのは?』の質問では、【洗顔料】が圧倒的に多く、およそ7割を占める。以下は【洗顔フォーム(クリーム状)】【洗顔用石けん(固形)】【洗顔フォーム(泡状)】【洗顔パウダー】【洗顔ジェル】などの順位結果となった。また年齢別では女性10歳代~30歳代の5割から6割が【洗顔フォーム(クリーム状)】を使用しており、他の年齢層と比較して【洗顔用石けん(固形)】については、女性40歳代以上の使用が多いようだ。次に『おもに使用する洗顔料は?』の問いに対して、【ダブ】【ビオレ】【ギャツビー】が上位3までにランクインされており、4割弱が【銘柄はわからない、そのほか】となっている。また女性は【ダブ】【ソフティモ】【ビオレ】【基礎コスメシリーズの洗顔料、スキンケア】などが人気のようだ。なぜ洗顔料を使うの?さらに『洗顔料を使用する理由は?』に対して、ビオレについては【印象が安心、基本、安定だから】【キチンとメイクを取り除きたいから】などの声が聞かれた。またダブに関しては【しっかり汚れが取れて、保温力もほどよく、クリーミーな泡立ちで、とても洗い心地が良いから】などの理由となっている。洗顔料選びをしている人は、このような調査結果を参考にして、自身の肌に適した洗顔料を探してみては。【参考】・マイボイスコム株式会社 プレスリリース (PR TIMES)・マイボイスコム株式会社 洗顔料のアンケート調査

2014年10月23日

エース損害保険(以下エース保険)は21日、賃貸住宅入居者向けの火災保険(商品名:リビングプロテクト総合保険)の契約手続き時のペーパーレスを実現するため、12月1日から不動産代理店向けに新システムを提供すると発表した。このたびの新システムの提供により、不動産代理店である不動産管理業者・不動産仲介業者の事務手続きを大幅に軽減するという。また将来的には、顧客自身で保険契約の継続・解約手続きを可能にするなど、サービスと利便性の向上も実現する拡張性の高さも備えているとしている。○特長1ペーパーレス契約手続きの実現同社が不動産代理店向けに提供する代理店システム(以下Biz-aceonline)を利用して、顧客がインターネット上で保険契約の契約手続を行うもの。契約手続きの方法は、不動産代理店の営業スタイルと顧客の要望に応じて2種類の方法を提供(1)不動産代理店店頭での手続方法/不動産代理店の店頭において保険商品の内容等を説明した後に、端末機(パソコンやタブレット等)を利用して契約手続を行う方法で、店頭において契約手続を行うことができる(2)顧客の自宅での手続方法/不動産代理店の店頭において保険商品の内容等を説明した後に、顧客自身がインターネット上で契約手続を行う方法で、自宅などでゆっくりと商品内容を確認して契約手続を行うことがてきる○特長2保険料支払い方法キャッシュレス拡充保険料支払いのキャッシュレス化は、Biz-aceonlineを利用した契約手続きに新たに追加導入する機能で、顧客からの保険料支払いをクレジットカードやコンビニエンスストアで振込みを利用することにより、不動産代理店を経由することなくエース保険が保険料を直接収納することが可能。不動産代理店の営業スタイルに応じて新たな支払方法を提供する○特長3顧客専用のマイページ「マイエース」を新設保険証券を探すことなく、インターネット上の顧客専用ページの「マイエース」で、いつでも契約内容を確認できる。また将来的にはこの「マイエース」において、顧客自身で保険契約の継続手続きや入居中の住居から退去する際の解約手続をできるようにすることも計画している

2014年10月23日

政府は14日、物価問題に関する関係閣僚会議を開催し、北海道電力が申請した電気料金の再値上げ幅を圧縮して了承した。これを踏まえ、経済産業省は北海道電力に対し、家庭用向け電気料金の値上げ幅を当初申請していた平均17.03%から平均15.33%に修正するよう指示した。北海道電力の電気料金値上げ申請については、外部有識者で構成された委員会において、2014年8月7日以降、計5回にわたって審査を実施。また、同委員会での検討と並行して、9月11日に公聴会を開催し、インターネットを通じた「国民の声」の募集も行った。9月29日に委員会としての査定方針案が取りまとめられて以降、消費者庁との協議を経て、14日午前、物価問題に関する関係閣僚会議にて、「北海道電力株式会社の供給約款変更認可申請に係る査定方針」が了承された。東京電力福島第1原子力発電所の事故以降、大手電力会社の中で再値上げを行うのは北海道電力が初めて。再値上げは2014年11月1日からの実施を予定している。なお、2015年3月までは冬季の電気料金負担を抑える激変緩和措置を設け、値上げ幅は平均12.43%に抑える。企業向け(自由化部門)料金の値上げ幅についても、当初は平均22.61%とする予定だったが、2015年3月まで激変緩和措置として平均16.48%にとどめた上で、2015年4月以降は平均20.32%に圧縮して値上げする。

2014年10月15日

エースコックはこのほど、2015年1月1日の出荷分より、「スーパーカップ」など即席めん約200商品の価格を3%~9%値上げすると発表した。主な商品では、「スーパーカップ1.5倍」を現行の190円から200円に、「スーパーカップミニ」を現行の105円から113円に、「ワンタンメン」を現行の100円から105円に、「リンガーハットの長崎ちゃんぽん」を現行の130円から135円に、それぞれ値上げする。同社によると、このところ各種原材料の高騰や円安の進行、さらに物流費と動力費の上昇により、開発・生産など様々な局面でのコストアップを余儀なくされており、今後もこのような厳しい外部環境は続くと予想されるという。同社はこれまで自助努力により対処してきたが、現状の価格のままでは顧客に満足してもらえる品質を維持し続けることが極めて困難な状況となったため、今回、即席めん商品の価格改定を決定したとしている。

2014年10月14日