パナソニックは2月15日、成田空港にてウェアラブルカメラと位置測位技術を活用したインタラクティブ警備システムの実証実験を行うと発表した。同システムは、人が多く集まる場所を狙ったテロなどの凶悪犯罪や混雑による雑踏事故に対する警備の強化を目的に、ウェアラブルカメラやスマートフォンなどを活用し、警備員の位置と現場映像を防災センターでリアルタイムに集中管理・確認。問題発生時に迅速で的確な対応を可能にする。また、警備に関連する画像やテキストメッセージなどの情報を警備員のスマートフォンに配信・共有することで、正確な情報伝達を行い効率的な警備を実現するとしている。実証実験の概要はウェアラブルカメラなどを装着したパナソニック社員および成田空港の警備員が空港内を移動し、位置測位精度の検証やシステムの有効性の確認を行う。実施期間は2月22日~3月4日まで、実施場所は第2旅客ターミナル1F~4F(一般エリア)となる。2月22日~同26日までは位置測位精度やウェアラブル映像伝送など技術検証を行い、同29日~3月4日の期間で実際の警備員で運用し、ウェアラブルカメラの使用感などを含めシステムの有効性など運用検証を実施する。

2016年02月15日

2クール目に入り、その人気はさらに加熱。"マツノミクス"なる造語までもが囁かれるようになったTVアニメ『おそ松さん』だが、グルーヴガレージからは「自宅警備隊N.E.E.T.」とコラボしたアイテムが発表された。OUTDOOR PRODUCTSのデイパックや、こけしとらっぷ、缶バッジポケットート、これコンベルトなど独特の視点で「おそ松さん」グッズをリリースしてきたグルーヴガレージは、2014年より「自宅警備隊N.E.E.T.」の正式ライセンス窓口を行っており、番組内で6つ子が「ニートたち」と母親から呼ばれているところから企画された注目のコラボグッズが『おそ松さん×自宅警備隊N.E.E.T.ベルクロワッペン』だ。「自宅警備隊N.E.E.T.」の制式ワッペンをベースに、「おそ松さん」のメインビジュアル内のシャチホコ十四松を取り入れたデザイン。家は"松野家"、剣は"十四松愛用の金属バット"へ変更されるなど、コラボ感溢れた一品に仕上がっている。価格は1,500円(税別)。さらにグルーヴガレージからは、第16話「一松事変」をモチーフにした「おそ松さん【こけしとらっぷオモテウラバー】一松事変」も登場。こちらは、カラ松の服を着た一松と、一松の服を着たカラ松を表と裏にデザインしたこけし型のぷっくりとした両面ラバーストラップで、同社のオリジナルシリーズ【こけしとらっぷ】と【オモテウラバー】を合体させたアイテムとなっている。価格は1,200円(税別)。『「おそ松さん」×「自宅警備隊N.E.E.T.」ベルクロワッペン』と「おそ松さん【こけしとらっぷオモテウラバー】一松事変」は、本日よりネット通販およびアニメショップにて予約販売がスタート。発売は2016年4月の予定となっている。(C)赤塚不二夫/おそ松さん製作委員会

2016年02月09日

チューリッヒ生命(正式名称「チューリッヒ・ライフ・インシュアランス・カンパニー・リミテッド」、日本支店)は20日、同日申込み分から、「収入保障保険プレミアム(正式名称:無解約払戻金型収入保障保険(非喫煙優良体型・標準体型))」の保険料払込期間について、保険料全期払(以下:全期払)に加えて、新たに保険料短期払(以下:短期払)の取扱いを開始すると発表した。これにより、保険料払込期間を55歳、60歳、65歳、70歳払済、全期払から選択することが可能になる。○仕事から退くタイミングの多様化に対応し、最大「70歳払済」まで選択が可能昨今、改正高年齢者雇用安定法により、企業に高齢者雇用確保措置の導入が義務付けられ、高齢者の就業が拡大している。総務省統計局「労働力調査」(平成26年)によると、2004年に約480万人であった65歳以上の就業者数は、2014年には約681万人と年々増加しており、65~69歳の男女の就業率は4割(図1)にも上る。さらに、60歳以上の男女で65歳以降も働きたいと考えている人は6割以上(図2)と、仕事から退くタイミングにも多様性が出てきている。チューリッヒ生命では、収入保障保険の保険料払込期間について65歳払済までが一般的である中、70歳払済も選択できるようにした。これにより、「より長く働きたいと考える顧客の保険料払込プランに、より充実した選択肢を提供する」(チューリッヒ生命)としている。

2016年01月20日

オリエンタルランドはこのほど、アメリカのウォルト・ディズニー社から発表された警備強化にともない、東京ディズニーリゾートでも保安強化を実施していることを明かした。同社広報担当によると、「世界のディズニーリゾートにおける統一方針に追加点があり、東京ディズニーリゾートにおいても現行の統一方針にのっとった形で策を講じている」という。具体的にゲストに関係する施策としては、入園前にゲストに対して行っている手荷物の確認に加え、18日から「衣服の確認も実施する場合がある」とのこと。同担当は、ゲストの衣服の確認を実施する条件等について、「保安上、具体的なことは明かせない」としながらも、一例として「衣服のポケットの中に持ち込み品が入っていそうな場合」には衣服の確認を実施することがあるとした。なお、衣服の確認の実施については、すでに東京ディズニーリゾート公式WEBサイトにて告知がされている。また、キャラクターの衣装を着る"コスプレ"については、ハロウィーンのスペシャルイベントなど特別な場合を除き、「原則として、中学生以上のゲストの全身仮装での入場はお断りしている」とした。※画像と本文は関係ありません

2015年12月18日

綜合警備保障(ALSOK)とオービックビジネスコンサルタント(OBC)は11月25日、業務の効率化を支援するため、業務提携すると発表した。今回の提携により、ALSOKは、OBCの得意とする企業の会計・財務、人事・労務、販売管理、業務サービスなどを利用して顧客の業務内部から問題を解決することが可能となるとともに、防犯、防災、情報漏洩対策など、警備業で培ったセキュリティ関連商品を提供していく。これにより、今後制度改正などで生じる社内体制の構築や付随する企業の課題を効率的・継続的に、かつコストを抑えた形で、トータルで解決することが可能となったとしている。ALSOK12月1日から販売開始を予定しているOBCの製品は、「基幹業務システム奉行シリーズ」「OMSS+マイナンバー収集・保管サービス」「OMSS+ストレスチェックサービス」など。「OMSS+マイナンバー収集・保管サービス」は、マイナンバー制度対応に必要な「業務対応」「法令対応」「リスク対応」を実現し、マイナンバー業務の収集・保管・利用・提供・廃棄を網羅したサービス。「OMSS+ストレスチェックサービス」は、2014年6月25日に公布された労働安全衛生法の一部を改正する法律により創設された「ストレスチェックと面接指導の実施等を義務づける制度(通称:ストレスチェック制度)」に、企業が対応するにあたって必要な要素をすべて提供するサービス。

2015年11月26日

綜合警備保障は9月8日、ALSOKの警備員が所持する「隊員指令システム」を採用するモバイル端末を刷新し、パナソニック システムネットワークス製のタフスマホ「タフパッド FZ-X1(5型頑丈タブレット)」を導入すると発表した。セルラー回線はKDDIとなる。タフパッド FZ-X1は、防水、防塵、耐衝撃などの機能を採用し、過酷な状況での使用を想定して設計されたタフスマホ。ALSOKの警備員は、台風による強風や洪水により浸水した場所など、過酷な環境へ急行しなければならないケースが多い。そういった状況では、通常のスマートフォンやタブレット端末では活動が限定されてしまうという難点があった。新たにタフスマホの導入したことで、悪条件の下でも支障なく警備ができると期待を寄せている。また、警備員が受傷事故防止のために身に付けている防刃手袋を外すことなくタッチパネルを操作できる。ソフトウェア面では、今後増加が見込まれる外国人向けのサービスにも対応している。同社は、以前から警備業務のICT化を進めており、さまざまなシーンでタフスマホの利用を検討している。実証実験「ALSOK ゾーンセキュリティマネジメント」では、警備員が身に付けたウェアラブルカメラと画像解析を行うデータセンターと連携。通行者の中から迷惑者リストに該当する人物を検出してタフスマホへ通知、急病人が発生した際には遠隔地にいる医療スタッフをタフスマホで呼び出し、映像や音声を共有しながら一次対応を行うなどを検討している。なお、KDDIはほかにもタフネススマートフォンの「TORQUE」や閉域NW、無線閉域接続サービス、MDMサービスなどを提供している。

2015年09月08日

ALSOK(綜合警備保障)は14日、小型無人飛行機(ドローン)の悪用によりもたらされる被害を低減する、警備上の取り組みを発表した。同社は、空撮分野以外で国内初という、ドローン利用による施設空撮・パネル点検などを行う商用サービス「メガソーラー施設向けサービス」を2014年10月に開始するなど、ドローンの有効活用を推進してきた。一方、盗撮やいやがらせ、テロのような反社会的活動など、ドローンがもたらす新たな脅威についても対策を検討してきたという。新たな取り組みとして、警備員とICTを組み合わせ、空間・雑踏等に対する警備を高度化した「ALSOKゾーンセキュリティマネジメント」にて、ドローン対策を実施する。音響センサーや画像センサーなど、警戒対象に応じたセンサーを組み合わせ、警戒領域へのドローンの侵入を早期に検知・識別。コントロールセンターにてリスク分析を行い、関係者と情報を共有する。同時に、携帯型情報端末やウェアラブル型カメラなどのIT機器を装備した警備員「ALSOKハイパーセキュリティガード」が、リスクに応じた対応を実施し、被害の拡大を防止する。ドローンの運用についてはさまざまな方策が議論されているが、同社は、飛行するドローンを「安全」に無力化することは現状非常に困難だと説明。ドローンに悪意がある場合、その早期発見・リスク判定を行い、被害拡大を防止する体制を構築することが、現在とりうる現実的な対策としている。

2015年05月14日

共働きの世帯が増え、万一のときの保障は夫が亡くなったときだけではなく、妻が亡くなったときのことも考えておく必要がある。今回は、ファイナンシャル・プランナーの村松祐子さんに解説していただく。○遺族厚生年金、夫受給の場合は年齢制限が平成26年4月から「父子年金」が創設され、子のいる夫にも遺族基礎年金が支給されるようになりました。しかし、夫がある年齢以下のときに妻が亡くなると、遺族厚生年金は受けられず、生活が困窮するケースもあります。3月までは、働く妻が死亡した場合は丸々生命保険等で補わなければなりませんでしたが、父子年金が支給されることで、その分保障額は少なくて済むようになったといえるでしょう。しかし、夫が遺族厚生年金を受け取る際には、妻が受給する場合にはなかった年齢制限が残っています。年収850万円未満という条件を満たしていても、妻が死亡時に夫が55才以上であることが条件となっており、受給開始も60才(遺族基礎年金の受給が可能な場合のみ55才以上で受給できる)。そのため、妻が亡くなったときに夫が条件を満たしていないと、共働きから片働きとなり、世帯収入が大きく減る中、何の援助もないまま生計を成り立たせていく必要がある、というケースも考えられます。妻の収入が世帯収入に占める割合が多い家庭ほど、妻の保障を考える必要があるといえるでしょう。働く妻の場合、夫の必要保障額の方がむしろ低くてよいというケースもあります。夫が亡くなった場合、遺された家族には、遺族厚生年金や中高齢寡婦加算、遺族基礎年金という遺族年金が支払われ、妻の方が手厚く保護されているからです。夫が受給する場合は年齢制限がありましたが、妻の場合は年齢制限はありません(遺族厚生年金の受給額や受給期間に違いはある)。ただ、共働き世帯といっても、その家庭の状況により保障の考え方は異なります。例えば、マイホームを所有しているケースでも、住宅ローンの組み方によって保障内容は変わってくるでしょう。夫のみが契約者で夫のみに団体信用保険が組まれている場合、もちろんのことながら妻が亡くなっても住宅ローンは完済されません。従って、夫が引き続き残りの住宅ローンを払っていくことになります。なお、夫と妻がそれぞれ契約者になって団体信用保険が組まれている場合、妻が亡くなると妻分の住宅ローンは完済されますが、夫分の住宅ローンは残ることになります。また、子が小さいうちに妻が亡くなると、夫は家計管理と子育てを1人で背負っていくことになります。夫が仕事をしている間、お子さんの世話は誰かに託せますか。実家が近所で必要なときにはいつでも頼める好環境にあれば、その負担も軽減できるでしょう。でも、そうはいかない家庭も多いはず。その場合は保育園の延長保育代に加え、シッター代などが加算されていくことでしょう。さらには、家事代行サービスを依頼することも想定し、お子さんが大きくなるまでは育児と家事のサポート費用を見積もっておくことも必要です。生活費と将来の様々なライフイベントにかかる費用を夫1人で準備するとなると、遺族年金で不足する分だけでなくお子さんの教育資金なども想定して1,500万~2,000万円程度の死亡保障を備えておくと安心ではないでしょうか。ただし、保障額は個々の事情により差異があるため、改めて自分の家庭に過不足ない保障額を試算しておくことをおすすめします。

2014年12月18日

AXAグループのアクサダイレクト生命保険(以下アクサダイレクト生命)はこのたび、定期型死亡保険「カチッと収入保障」を改定し、11月19日より無解約返戻金タイプの「カチッと収入保障2」として販売すると発表した。このたびの改定では、新たに年金支払保証期間を設定するなど保障機能に特化させると同時に、解約返戻金を無くすことによって、より割安な保険料とし、多くの設定条件において業界最安レベルという保険料を実現したという。○主な特長万が一のとき、保険期間満了時まで毎月年金を受け取れる毎月受け取れる年金額を、最低5万円から1万円単位で設定できる保険期間・保険料払込期間は、55歳満了・60歳満了・65歳満了・70歳満了より設定できる不慮の事故により障害状態になった場合、以後の保険料の払い込みは不要○保険料について解約返戻金を無くすなどの改定により、多くの設定条件において業界最安レベルの保険料を実現した。特に収入保障保険において多くの契約者が選択している「保険期間・保険料払込期間:60歳満了」においては、すべての契約年齢において業界最安レベルを実現しているというアクサダイレクト生命はこれからもインターネットを軸として、シンプルかつ充実した保障を合理的な保険料で提供し、店頭やコールセンター等と結びつけたオムニチャネルのサービスを推進し、顧客に喜んでもらえるよう努めていくとしている。

2014年10月24日

楽天グループの楽天生命保険(以下楽天生命)はこのたび、インターネット向け医療保険の主力である「楽天生命スマート」をリニューアルし、保障内容が充実しかつ従来よりもさらに求めやすくなった「楽天生命スマート2」として10月6日より発売すると発表した。顧客のニーズにあわせた2種類のコースを用意した。○ガン保障が充実の「安心コース」入院・手術への基本的な保障のほか、初めてガンと診断されたときには、使いみち自由の給付金で療養生活をしっかりサポート。その1年経過後に再発・転移などで入院したときも、同額の給付金を1年に1回・最大で5回まで支払う○シンプルな「基本コース」従来の「楽天生命スマート」で支持されたシンプルでわかりやすい保障内容を引き継ぎ、さらに保険料を平均10%引き下げた。平均10%は、「楽天生命スマート」と「楽天生命スマート2」の契約可能な全年齢・男女の保険料(入院給付金日額10,000の場合)をそれぞれ比較した平均値楽天生命は、納得・信頼を届ける生命保険会社としてさまざまな取組を行っていくとしている。

2014年09月29日

オリックス生命保険(以下オリックス生命)はこのたび、8月2日より終身保険「ライズ」と、「年金月額上乗特約」の新設によりリニューアルした収入保障保険「キープ」を発売すると発表した。終身保険は、死亡・高度障害に対する保障が一生涯続く保険で、死後の整理資金準備や相続対策、資産形成などに適したトータルライフプランニングのベースとなる保険。オリックス生命は、より幅広い安心を提供したいとの思いから、他の保険とも組み合わせしやすいように保険料を抑えた終身保険「ライズ」を開発した。終身保険「ライズ」は、保険料払込期間中の解約払戻金を抑制することによって、手頃な保険料を実現したという。保険料払込期間終了後には多くのケースで解約払戻金が払込保険料累計額を上回るので、老後の生活資金を準備することも可能だという。また、特定疾病(がん、急性心筋梗塞、脳卒中)になった際に、保険料の払込みが困難となり保障を継続できなくなることがないよう、特定疾病保険料払込免除特則適用プランも用意した。○「ライズ」の特長死亡・高度障害に対する保障が一生涯続く保険料払込期間中の解約払戻金を抑制したので、保険料が手頃解約払戻金をさまざまな資金として活用できるがん、急性心筋梗塞、脳卒中により約款所定の状態に該当した場合、以後の保険料の払込みは免除され、そのまま保障が継続(特定疾病保険料払込免除特則を適用した場合)収入保障保険は、被保険者に万一のことがあった場合、契約時に定めた保険期間の満期まで年金を受け取れる保険。収入保障保険「キープ」は、2010年7月の発売以来、シンプルで分かりやすい保障内容と手頃な保険料で好評を得ていたという。2013年2月には、各年満了、特定疾病保険料払込免除特則の取り扱いを開始し、5月からは、告知書扱で加入できる範囲を拡大、そしてこのたび「年金月額上乗特約」を新設することで、さらに保障を充実させることができるようにしたという。この「年金月額上乗特約」は、教育資金がかさみがちな子どもが高校、大学などに通う期間など、一定期間だけ保障を上乗せすることができる新発想の特約。「年金月額上乗特約」の新設により、これまで以上に顧客のライフプランに合った保障を提供できるようになったとしている。○「年金月額上乗特約」の特長かさみがちな子どもの大学等の教育費として保障を上乗せすることができる毎月の受取りにかえて、一括受取を選択することもできる特約の年金支払期間は「5年」「10年」から選ぶことができる最大3つまでこの特約を付加することができるオリックス生命は、今後も顧客のニーズに応える商品開発を行い、顧客に満足できる保険会社として、さらなるサービスの向上に取り組んでいくとしている。

2014年06月30日

ジブラルタ生命保険は7日、ライフプラン・コンサルタント(LC、営業社員)チャネルおよび代理店チャネルを通じて、「介護保障付終身保険(低解約返戻金型)〔無配当〕」の販売を開始した。同社では、一生涯の死亡保障ニーズや老後の生活資金準備ニーズに応える商品として終身保険を販売し、万一の場合における死亡保険金・高度障害保険金やキャッシュバリューの活用により、顧客のニーズに応えてきたという。また一方で、日本国内においては、総人口のうち65歳以上を占める割合が25%を超え、要介護(要支援)認定者数も、2000年4月の公的介護保険制度導入時と比べ約2倍に増加するなど、高齢化が急速に進展しており、「介護にかかる費用(老人ホームへの入居費や訪問介護費用など)に備えたい」といった顧客のニーズも一層高まっているという。このたび販売開始する「介護保障付終身保険(低解約返戻金型)」では、終身保険が備える万一の際の保障(ポイント1)に加え、公的介護保険制度の要介護2以上の状態に該当していると認定された場合などには、介護保険金として保険金額の50%を前払する仕組み(ポイント2)を導入し、被保険者本人や、家族により大きな安心を提供することを可能にしたとしている。○介護保障付終身保険(低解約返戻金型)〔無配当〕の特徴ポイント1被保険者が死亡または高度障害状態に該当した場合、死亡保険金または高度障害保険金(保険金額と同額)を受取れるポイント2公的介護保険制度の要介護2以上の状態に該当していると認定されたときなどに介護保険金(保険金額×50%)を受取れる介護保険金が支払われた場合、介護保険金と同額の保険金額が減額され、以後、死亡保険金・高度障害保険金の保障が一生涯継続するポイント3不慮の事故により所定の身体障害状態になったときや、介護保険金を受取った場合、以後の保険料の払込みが免除されるポイント4この保険は低解約返戻金型。保険料払込期間中の解約返戻金を、低解約返戻金型としなかった場合の70%とすることにより、低廉な保険料水準を実現している

2014年04月08日

住友生命保険はこのたび、一生涯の介護保障(ケア)機能とキャッシュバリューをあわせ持つ終身保険「バリューケア(低解約返戻金型無配当介護保障終身保険)」を9月25日より販売を開始すると発表した。同社では、高齢化の進展を踏まえ、2011年4月より、老後の介護保障を提供する商品として「Wステージ(5年ごと利差配当付新終身保険)」を販売しているが、このたび「バリューケア」の発売により、幅広い顧客に老後の介護保障を提供していくとしている。さらに「バリューケア」の加入者などを対象に「介護の専門家による電話・訪問」を無料で受けられる専用付帯サービス「スミセイ ケア・アドバイス・サービス」を導入するという。同社は介護・医療・貯蓄等の「強く生きるための商品」で業界をリードするとともに、健康で豊かな人生を支えるため、顧客サポートの一層の強化に挑戦し続けるとしている。一生涯の介護保障一生涯の死亡・高度障害保障に加え、「一生涯の介護保障」を準備できるキャッシュバリュー介護保険金の受け取りがない場合でも、保険料払込期間満了から一定期間(性別・加入年齢等により異なる)経過後は、払い込みした保険料以上の解約返戻金が受け取れる、資産形成機能も備えた保険求めやすい保険料水準保険料払込期間中の解約返戻金額を、低く設定しない場合の7割に設定することで、求めやすい保険料水準とする介護に関する様々な疑問・不安等に経験豊かな専門家が電話・訪問で答える。サービスは無料で利用可能契約者(被保険者)本人だけでなく、配偶者、およびそれぞれの両親についてもサービスを利用できる【拡大画像を含む完全版はこちら】

2013年09月02日

アクサ生命は11月30日、「アクサの糖尿病サポートサービス」のサービス対象商品を12月3日より医療保障分野の7商品に拡大すると発表した。アクサ生命は7月1日、「アクサの糖尿病サポートサービス」を導入し、糖尿病の早期治療・重症化防止をサポートする無料の付帯サービスとして開始した。このサービスは6月現在の同社調べによると、業界に先駆けての導入だったという。特徴は、糖尿病について豊富な専門知識を有する保健師、看護師がさまざまな相談に応え、必要に応じて、日本における糖尿病治療の第一線で活躍する優秀糖尿病臨床医の紹介や、独自の基準に則り厳選した専門医療機関を案内するというもの。12月3日からは「アクサのメディカルアシスタンスサービス」に「アクサの糖尿病サポートサービス」を統合することにより、「アクサの糖尿病サポートサービス」の対象商品を従来の3商品(『アクサの「一生保障」の医療保険OKメディカル』・『アクサの「一生保障」の医療保険プライム1』・『アクサの「一生保障」の医療保険プライム2』)から、「アクサのメディカルアシスタンスサービス」の対象商品である7商品全てに拡大した。これにより、新たにサービスの対象となった4商品(『アクサの「一生保障」の医療保険セルフガードアルファー』・『アクサの「一生保障」の医療保険 がん入院日数無制限型』・『アクサの「治療保障」のがん保険』・『アクサの「収入保障」のがん保険』)を契約している顧客も利用できるようになった。このたびのサービス拡大に伴い、これまで15万件であった対象の顧客は53万件へと拡大し、より多くの顧客に充実したサービスを利用してもらえるようになったという。アクサ生命は今後も、医療をとりまく環境の変化や顧客が求めるニーズの変化に即応するために、「医療保障を再定義」する取組みを進め、最先端のサービスと革新的かつ顧客にとって最適なソリューションを提供していくという。【拡大画像を含む完全版はこちら】

2012年12月04日

セントラル警備保障はこのほど、シニア向け見守りサービス「見守りハピネス」の提供を開始した。同サービスは、離れて暮らすなどで、万が一の時にすぐに駆けつけることができないという家族に代わり、高齢者(単身世帯・夫婦のみの世帯など)を同社が24時間365日、専用の機器を用いて見守るというもの。異常を検知した場合や緊急ボタンを押された場合などは、パトロール員が駆けつけ対処するという。見守りプランはサービスの内容によって3種類。ベーシックな「Aプラン」は、緊急時に緊急ボタンを押すと、自動的に同社に通報。訓練を受けたパトロール員が駆けつけ対応する。また、あらかじめ設定した登録先5カ所のメール宛てに、異常発生の自動送信を行う。月額料金は2,940円から。「Bプラン」は、Aプランの内容に加え、緊急ボタンを押すこともできない急な事態に備えて、人の熱を検知するセンサーをトイレなどに設置。センサーに一定時間反応がない場合、生活反応が確認できないとみなし同社に通報するというもの。外出時や帰宅時には自身での設定操作が必要になる。月額料金は3,465円から。「Cプラン」は、Bプランの手動センサー設定を自動タイプにしたもの。自身での機器設定が難しい高齢者でも利用可能。月額料金は3,675円から。なお、いずれのプランも初期費用は無料で、機器は契約期間5年間のレンタルとなる(買い取りも可能)。全プランに共通のサービスとして、相談ボタンを押すと専門の健康相談窓口につながり、保健師や看護師、ケアマネージャーなど有資格スタッフへの相談が通話料・相談料無料で行える「健康相談サービス」を用意。また有料出動オプションとして、ガスの元栓を閉めたり電気器具のスイッチを切ったりするなどの処置、自宅にパトロール員が出動しての状況確認、長期間留守の際にパトロール員が訪問しての自宅外周点検や施錠確認、郵便物の取り込みなども行う。詳細は「見守りハピネス」へ。【拡大画像を含む完全版はこちら】

2012年11月14日

映画『カラスの親指』のプレミア試写会が11月8日(木)に都内劇場で開催され、主演の阿部寛と村上ショージが劇場内の警備員に扮して劇中の詐欺師さながら観客を騙すというドッキリを仕掛け、見事成功させた。道尾秀介の人気小説を映画化。中年と初老の詐欺師コンビとワケありの若い姉妹とその恋人の計5人が、人生の逆転をかけてある組織を相手に勝負を仕掛ける。舞台挨拶は上映終了後となったが、場内の明かりがつく直前に阿部さんと村上さんは本物の警備員と入れ替わり、制服姿に帽子を被ってスクリーン脇のイスに着席。その後、舞台挨拶が始まり、共演の石原さとみ、小柳友、鶴見辰吾に原作者の道尾さん、伊藤匡史監督、さらにキャストのひとりであり、この日はMCも務めた古坂大魔王も登場したが、肝心の2人の姿はなし…。場内がざわつき始めたところで村上さんが奇声を発して種が明かされ、続いて阿部さんも中央へ。会場は驚きに包まれた。黒縁のメガネまで掛ける念の入れようだった阿部さんは、「上手くいくと思わなくて、クスクスし始めたらどうするんだ?とか思ってたけど拍子抜けしました。人を騙すって楽しいものですね」としてやったりの表情だった。この日もお揃いの警備員の制服で、劇中と同様にバッチリ息の合った阿部さんとのコンビネーションに気を良くした村上さんは、「来年、M-1に出ようかと思っています」と語ったが、阿部さんは「お断りします」と笑顔でピシャリと拒否。さらに芸人の後輩である古坂さんから「阿部さんはできても、村上さんが無理ですよ!」とツッコミが入り、会場は笑いに包まれた。そんな2人のやりとりを隣で見ていた石原さんは「いつもこんな感じで、脚本の本読みの段階で出来上がってました。私は友くんとずっとワイワイしてればよかったです」と明かす。実際に石原さんと小柳さんのシーンはかなりの部分がアドリブのやりとりだったという。劇中の坊主頭でのっそりとした印象を与える小柳さん演じる貫太郎と、この日の舞台挨拶に現れたスマートでイケメンの小柳さんのギャップに観客は冒頭のドッキリと同様に驚いた様子。小柳さんによると「3か月で最大12キロ体重を増やした」とのこと。阿部さんは、小柳さんがあるシーンで牛乳を4リットルも飲んだことを明かし「テストのときから手を抜かないから本番で真っ青になってました(笑)」と称賛を込めて語った。一方、“悪役”の側の親分を演じた鶴見さんは、10年以上の付き合いのある阿部さんとの共演に「大好きな阿部ちゃんと共演できて嬉しかったけど、大好きな阿部ちゃんをイジメるのはつらかったです(苦笑)」とつらい胸の内を明かした。原作者の道尾さんも完成した映画に大満足のようで、「小説は子供のような存在ですが、もうひとり出来の良い子供を作っていただいたような気分です」と制作陣への感謝の思いと称賛を口にした。『カラスの親指』は11月23日(金・祝)より全国にて公開。■関連作品:カラスの親指 2012年11月23日より全国にて公開© 道尾秀介・講談社/2012「カラスの親指」フィルムパートナーズ

2012年11月08日

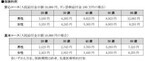

オリックス生命保険は1日、死亡保障付医療保険「Relief W(以下、リリーフ・ダブル)」について、インターネット申込を含む通信販売を12月3日より開始すると発表した。同商品は、これまで代理店のみで取り扱っていた死亡保障付医療保険「CURE-S(以下、キュア・エス)」(無配当七大生活習慣病入院保険・入院医療特約付)に、通信販売用ペットネーム(保険商品の愛称)を付けたもの。同社は、「広く愛される商品にしたい」との思いから、インターネットにおいて7月よりペットネームを公募。「一生涯の死亡保障と入院医療保障のダブルの安心(Relief)を届ける」を意味するペットネーム「リリーフ・ダブル」を10月に決定していた。同社はあわせて、「リリーフ・ダブル」「キュア・エス」ともに先進医療特約の付加を開始すると発表。同特約を付加すると、先進医療を受けた際の技術料(1,000万円限度)も保障するという。「リリーフ・ダブル」は、「入院給付日額×500倍」の死亡保障が付属する終身医療保険。一生涯の死亡保障と入院医療保障の両方がバランスよく組み合わされており、契約期間中に変動しないリーズナブルな保険料が特徴となっている。病気やケガで入院した場合は、1回の入院につき60日、通算1,000日を限度として入院給付金を支給するほか、日帰り入院からの短期入院も保障する。約款所定の七大生活習慣病(がん[悪性新生物・上皮内新生物]、糖尿病、心疾患、高血圧性疾患、脳血管疾患、肝硬変、慢性腎不全)で入院した場合は、1入院あたりの支払限度日数が120日に拡大し、長期入院にも対応する。また、入院の有無にかかわらず、約款所定の手術を受けた場合は「入院給付金日額×20倍」の手術給付金を支給する。保険料払込期間中の解約払戻金をなくすことにより、安価な保険料を実現。さらに、不慮の事故による約款所定の身体障害の状態、または病気・ケガによる約款所定の高度障害状態になった場合は、以後の保険料の払込みは免除され、そのまま保障が継続するという。契約年齢は15歳~65歳。月額保険料(先進医療特約付加、口座振替扱)は、日額1万円コース・30歳男性の場合、60歳払済が1万788円、終身払が7,710円となる。【拡大画像を含む完全版はこちら】

2012年11月02日

東京海上日動あんしん生命保険は9日、病気による就業不能や要介護となった場合の生活費を支援する「家計保障定期保険 就業不能保障プラン(家計保障定期保険 重度5疾病・重度介護保険料払込免除特則、重度5疾病・重度介護家計保障特約付加)」を15日に発売すると発表した。顧客のニーズが死亡保障から生存保障へシフトしつつあるなか、家計(収入)保障保険分野においても、病気が原因で従来のように働けなくなった場合や交通事故などにより介護が必要となった場合の収入減をカバーする生存保障への期待が高まっている。新商品「就業不能保障プラン」は、こうしたニーズに応えるため、従来の「死亡・高度障害保障」に加えて、5つの疾病(悪性新生物(がん)・急性心筋梗塞・脳卒中・肝硬変・慢性腎不全)により就業不能状態となった場合や所定の要介護状態に該当した場合でも、毎月一定の金額を支払う。また、給付金を支払う場合、以降の保険料の払込も不要とすることで、顧客の負担を極力、軽減するようにしたという。死亡時に加えて就業不能になった場合でも、保険期間を通じて家計を保障する保険は業界初とのこと(2012年9月同社調べ)。死亡・高度障害保障に加え以下の場合でも、給付金を毎月支払う重度5疾病・重度介護家計保障特約…被保険者が一旦、5疾病(悪性新生物(がん)・急性心筋梗塞・脳卒中・肝硬変・慢性腎不全)により所定の就業不能状態が60日を超えて継続したと医師により診断された場合、またはベッド周辺の歩行・衣服の着脱・入浴が自分ではできないなど約款所定の要介護状態に該当し、要介護状態が180日を超えて継続したと医師により診断された場合に該当した場合、重度5疾病・重度介護給付金を保険期間中、毎月支払う給付金を支払う場合、以降の保険料の払込は不要同プランでは重度5疾病・重度介護保険料払込免除特則(新特則)も同時に付加されるため、給付金の支払事由に該当した場合、以降の保険料(主契約+特約)の払込が不要【拡大画像を含む完全版はこちら】

2012年10月11日

アクサグループのインターネット専業生命保険会社であるネクスティア生命保険は8月28日、「カチッと終身がん」に女性向け保障を付加した「カチッと終身がんワタシにごほうびプラン」をリリースした。「カチッと終身がんワタシにごほうびプラン」は、女性特有のがんに備えつつも、掛け捨てではなく、がんにならなかったらボーナスがほしいという、「大人女子のワガママに応え、『カチッと終身がん』に女性がん特約やがん無事故給付特約などを付加したパッケージ商品」(ネクスティア生命)。ネクスティア生命ホームページでは、全7問の「ワガママ大人女子の保険診断」で、自分にぴったりな保険プランを気軽に把握することができるという。がんにならなかったら3年ごとにボーナス 5万円または10万円契約後、契約期間中の3年ごとに、がんにならなかったらボーナスを支払う初めて女性特有のがんと診断されたとき一時金として最高400万円、使い道は自由初めてがんと診断され、女性特有のがんだった場合、「がん診断給付金」「女性がん診断給付金」の合計として最高400万円を保障。たとえば、入院時の諸費用や差額ベッド代、医療用ウィッグや乳房再建術の費用など使い道は自由。さらに、がんによる入院費をサポートし、先進医療にも対応また、8月28日から9月30日まで「カチッと終身がんワタシにごほうびプランリリース記念キャンペーン」を実施。キャンペーン期間中に「ネクスティア生命商品総合パンフレット」を請求した人の中から、抽選で合計50人に大人女子にうれしい賞品をプレゼントする。【拡大画像を含む完全版はこちら】

2012年09月04日

T&D保険グループのT&Dフィナンシャル生命保険は27日、りそな銀行にて『無配当収入保障保険(無解約払戻金・Ⅰ型)(販売名称「家計にやさしい収入保障」)』の販売を開始したと発表した。「家計にやさしい収入保障」は、保険期間中に被保険者が亡くなった場合、または所定の高度障害状態に該当した場合、遺族年金または高度障害年金を毎月支払う収入保障保険。20歳から53歳の人が契約でき、保険期間は10年以上、保険料払込期間は50・55・60・65・70歳の歳満了となる。年金月額10万円以上(1万円単位)で三大疾病保険料払込免除特則、三大疾病収入保障特則、健康体割引特約、責任開始期に関する特約、指定代理請求特約が付加できる。低廉な保険料で家計の節約をしっかりサポート子どもの成長などに伴い、年々減少する必要保障額に合わせて受取総額を減少させることで、合理的な保障を行うことができるため、一般的な定期保険(保険金額が保険期間を通じて一定の定期保険)に比べて低廉な保険料となる同社所定の条件を満たし健康体割引特約を付加することで、さらに保険料が割安のこされた家族の毎月の収入を確保被保険者が亡くなった場合、のこされた家族に遺族年金を、被保険者が所定の高度障害状態に該当した場合、被保険者本人に高度障害年金を年金支払期間満了まで毎月支払う同商品は「低廉な保険料」「シンプルな保障」を特長に、顧客のライフプランに合わせた遺族保障ニーズに幅広く応えるもの。同社は今後とも顧客に満足してもらえる商品・サービスの提供に努めていくとしている。【拡大画像を含む完全版はこちら】

2012年08月31日

経歴不問で日給の高い仕事、できれば週払い可能な仕事……といった条件で検索すると必ずヒットするのが「警備員」。日給1万円以上が可能で、週払いもしてくれる。--というわけで警備員のアルバイト面接に行って参りました!不肖・谷が面接に行ったのは業界でも大手と呼ばれる古参警備会社。都内どころか全国に支社があって、警備員の派遣を行っている模様。履歴書を持ってその池袋支社へ行きました。ドアを開けたとたんに、「おはようございます!」の大声が! ううむ。さすが警備会社。体育会系であります。こちらも柔道2段。小学校から高校まで鍛えられておりますから、負けじと高校以来の大声を張り上げます。「おはようございます!」ニコニコした三十代前半の、背筋の伸びた面接官であります。「うちの会社はとにかく服装に関して厳しいですから」を何度も仰る。「髪型も大事です。もみあげ長いのはダメです。あなたは大丈夫ですね」不肖・谷はこの日に備えて井筒監督のように髪型を整えておりましたから取りあえずはセーフであります。背広で武装しておりましたし。「ワイシャツののど元が良くないなあ」とご指摘。えっ! そうでしょうかと思っておりますと、いきなり不肖・谷ののど元に指をすべりこませました。「のど元、ワイシャツは指1本入るぐらい。ピシっとというのが決まりです」むむっ。高校生以来の服装チェックであります。厳しいと思いましたが、後でもっともな理由が判明いたします。「いつから働けますか?」と仰るので、「スグにでも!」と申し上げました。ところが! スグにでも現場で働けるのかと思いきや、実はそうじゃない。警備員というのは、なんのバックボーンもなくスグに始められるわけではないんであります。30時間以上の研修を受けなければならない決まりだそうです。これは警備員業法で決まっていて、必ず30時間以上の新任研修を受けて初めて警備員デビューができる。この会社では1日9時間研修(1時間休み)を4日間受けることになっていると。ありがたいことにお昼ご飯は出るし、研修期間のお金も支払われるんであります。ただし研修中は正規のギャラでなく時給でお支払い。東京都の最低賃金支給であります。東京都の最低賃金がいくらかみなさんご存じでありましょうか? 837円です。4日間の研修を受けると、837円×8時間×4日 = 2万6784円 ですね。で、研修を受けるとこれがもらえるかというとそうではなくて……。研修受けて入社に関する手続きをした後、装備品の支給がされる、と。装備品というのは、制服、ヘルメット、安全靴など警備員に必要な一式であります。これを持ち逃げされたらたまらん! というわけで、装備品支給と引き換えに1万円を会社に預ける、と。いまの言葉でいうとデポジットというヤツです。このデポジットは会社を辞めるとき、装備品を返却すると返ってくる仕組み。--なので、研修が終わって、さあ警備員デビューできるぞ! という状態までいくと、上記の金額から装備品デポジット1万円を引いた金額がまずもらえるわけですね。1万6784円なりです。まずは研修を完了して警備員レベル1にならなくてはいけません。「池袋に研修所があるのでまずはそこで4日間研修を受けてください」と仰る。聞いてみると毎日研修を開催していて、いつ行ってもいいとのこと。また連続して4日でなくてもいいとも。合計で4日間になれば研修終わりです。とにかく研修所に行ってみることにしました。研修は午前9時開始で午後6時終わり。10分前には必着であります。研修1日目。到着すると研修所は雑居ビルの中の一室。部屋の中は教室スタイルになっています。驚いたのは、研修生のみなさんすでに警備員の制服に着替えております。えっ! まだ装備品もらってないんだけど……と思っていたら、教官から、「本日初日の人はこっちへ!」のお声。ワイシャツは自前ですが、残りの制服上下、ネクタイ、腕章、警笛、白手袋、ヘルメット、ベルトほかを支給であります。ズボンのサイズが、ヘルメットの首ヒモが苦しい、クツのサイズが……などと研修初日メンバーが教官を囲んでヤイヤイやっておりますともう1時間が経過。ここでも服装について厳しいです。ズボンのすそが長すぎる、ワイシャツは首にピッタリ、ベルトの余分な部分の長さはココまで……などなど。不肖・谷を含めて初日メンバーは4名、ほか12名、計16名。年齢はやはり若干高めで、20歳代が2名、30歳代が5名、40歳代以上が9名という構成です。全員男です。みんなで警備員の制服に着替えてまずは座学です。警備員法から入りました。いわく、「警備員は警察官と違って、法律上の権限はまったくない。交通誘導などを行っていても強制などはできません」を口を酸っぱくして教えられます。法的強制力がまったくないので警備員にできることは「協力してください」とお願いすることだけなのであります。その「お願い」に説得力をもたせるためにピシっとした格好でなければならん! わけです。ちなみに警備員の制服はすべて国家公安委員会に届け出が行われています。「この格好で警備員業務を行います」と監督官庁の許可をとってるわけです。つまり制服の改造は許されません。座学では、教材DVDを見る、テキストを読むなどで完全に学校スタイル。不肖・谷も何年ぶりかで、教官に指名されて教科書を読むなんてことをやりました。さて実技であります。動作はキビキビと、なので右向け右、左向け左、回れ右、を研修生全員で「1、2、3」などと大声で号令をかけながら実践。前述のとおり、不肖・谷は柔道部あがり。こういうのは得意であります。教官より、「うん。あなたはよく声が出ている」とお褒めのお言葉を頂きました。建築現場などは工事音で満ちているわけで、やはり大声が出せないと困るのです。基本動作が終わったら実践実技です。「片側通行誘導」、通称カタコウであります。よく道路工事でやっているヤツです。片側車線を通行止めにして、残っている方を使って交互にクルマを通す--その誘導です。教官によると、このカタコウがもっとも現場で使われるのでこれをミッチリやるとのこと。これが結構難しい。まず道路に正対。右向け右、クルマに対して停止の合図、左手をまっすぐ上げる、3回左手を小刻みに振る、警笛を短音3回長音1回、はい停止。半ば左向け左、敬礼……。初回なので大変であります。研修4日目、本日でこの「警備員虎の穴」卒業の先輩が見本を見せてくれます。ううむキビキビできている。ふたりずつ組になってやりますが、先輩のように流れるようにうまくはできません。20歳代の若者先輩に「大丈夫、4日やれば身につきますよ」と励まされました。トホホ。人間いくつになっても勉強です。研修2日目。この日初日研修が3名。毎日誰かが卒業して誰かが入って来るわけです。2日目なので、初日者を尻目にささっと着替え。ちょっと優越感があります。この日の教官は傑作でした(教官は毎日交代)。佐野史郎さん似でありますが、おなかの具合が悪いらしく、「いてて……」とうめきながらトイレに駆け出すこと数回。その分休憩時間が増えて、研修生大ラッキーであります。座学は、初日同様に研修DVDにテキスト読み。実技は基本動作にカタコウ。やはりカタコウをみっちりやります。この日は、誘導灯、通称ニンジンを持ってです。ライトセーバーみたいでちょっとウレシイ感じであります。研修生全員なぜか誇らしげな顔。6時終了で解散になると、体を動かしたせいでしょう、なぜか「あー! 今日もやったぜ」という気持ちになります。まだレベル1にも達していないわけなのですが。研修3日目。もうすっかり着替えにも慣れたもんです。キビキビやります。「この日が初日だ」の若者が2名。ふたりとも十代です。このうちのひとりがちょっとボーっとしたコであります。研修2日目以降の全員に「おいおい大丈夫かあ」の空気が流れます。なにせワイシャツ着てるのに、その下のアンダーシャツが袖もビロビロの長袖! 髪もいまはやりのツンツンヘア。サンドウィッチマン伊達さん似の教官も若干渋い顔。なにせ服装はとても大事! なのです。「実際に業務につくときは髪の毛切ってもらうことになるよ」という教官の発言にひともんちゃくありました。「えー。切らなきゃダメですかね」と抗する若者。「うちの会社の決まりだからねえ」でヤイヤイやってるともう10時過ぎです。座学に実技。毎日誰かが入ってきて誰かが卒業するシステムなので、困るのは同じDVDを何回も見せられる場合があること。さすがに3回目になると眠くなります。大丈夫かの若者は初回なのに船をこぎ出す始末。確かにあまり面白いビデオではないですが、ほかの研修生一同はハラハラであります。しかし実技になるともう寝てはいられません。とにかく大音量で号令。キビキビと右向け右!、左向け左!、回れ右! 大丈夫かの若者もなんとかついてきてます。実践実技は本日もカタコウ! もう3日目ですのですっかり板についてきました。初日の若者を励ます余裕もあります。「大丈夫。研修期間中にできるようになるから!」研修4日目。「警備員虎の穴」の最終日。昨日の「大丈夫かの若者」がいません(笑)。やめたのでしょうか。続けて4日じゃなくてもいいので、また別の日に研修を受けるのかもしれませんが。実践実技のカタコウもすっかり板についてます。教官に指名されてもビビりません。新技「バック誘導」が伝授されました。ダンプがバックする際に使う誘導テクニックです。ただ教官によると、「あまり使わないかもしれない」とのことです。使用頻度はともかく、知らないよりはやっておいた方が良いのでありましょう。午後6時で終了。名残惜しいような不思議な感じであります。同じ4日間を過ごした人になぜか連帯感を感じます。気のせいなんでしょうか。始めてみるとあっと言う間の4日間でした。これで警備員デビューが可能になったわけです。なぜか結構楽しいのでみなさんいかがでありましょうか?(谷門太@dcp)

2012年07月16日

オリックス生命は、6月2日よりがんの保障を充実させるために「がん診断治療給付金特約」および「がん通院特約」の販売を開始する。「がん診断治療給付金特約」とは、初めてがんと診断されたとき、またはがんの治療を目的として入院したときにがん診断治療給付金を受け取れる特約で、医療保険の「キュア」や「キュアレディ」に付加できる。「がん通院特約」とは、がんの治療を目的として通院したときにがん通院給付金が受け取れる特約で、「キュア」「キュアレディ」以外に「新がん保険ビリーブ」に付加できる。【拡大画像を含む完全版はこちら】

2012年05月08日

全労済は、主力共済である「こくみん共済」が4つの保障タイプを新設し、5月1日より取り扱いを開始すると発表した。新たな保障タイプは、不慮の事故後の急な出費に対応するため、迅速に共済金が得られる「部位・症状別傷害共済金」を導入した“傷害安心タイプ”、健康状態にかかわらず60歳からの「けが」と「賠償」、「医療」の保障が得られる“シニア傷害安心タイプ”、“シニア医療タイプ”。満55歳~満75歳の健康なシニア世代層が一生涯にわたる介護保障を得られる“終身介護サポート”の4つ。シニア世代の死亡・医療・傷害・賠償の各種保障制度の充実に特化した内容となっているのが特徴だ。各保障タイプの主な内容は以下の通り健康状態にかかわらず、満0歳~満59歳までの幅広い年齢層が加入でき、「けが」と「賠償」が中心健康状態にかかわらず、満60歳~満79歳までのシニア世代層が加入でき、「けが」と「賠償」が中心の保障満60歳~満64歳までの健康な人が加入でき、病気やけがの入院・手術から死亡・後遺障がいまでを保障、医療保障に中心をおいている満55歳~満75歳までの健康な人が加入できる。万一介護が必要になった場合の備えになる*詳しい資料は全労済ホームページより入手可能。【拡大画像を含む完全版はこちら】

2012年03月22日

城南信用金庫は5日、綜合警備保障(ALSOK)との提携により、顧客を対象とした「放射線量測定サービス」を開始した。同サービスは、ALSOKの担当者が顧客を訪問して、敷地内の指定された場所(玄関を含む4箇所)の放射線量を測定するもの。1回5,250円の費用で測定を受けることができる。測定を希望する顧客は、城南信用金庫の各営業店窓口で申込む。城南信用金庫では、今後とも、「『原発に頼らない安心できる社会』の実現をめざして、全力で取組んでいく」としている。【拡大画像を含む完全版はこちら】

2012年03月05日

アイエヌジー生命保険(株)は、新たな個人向け保険商品として、一生涯の入院保障と死亡保障がある入院保険「低解約返戻金型一時払終身入院保険」を開発、2月14日より「スマートビジョン」の名称で全国の代理店および一部の提携金融機関を通じて販売を開始する。同社は今回、事業の柱の1つである金融機関での保険販売で顧客の多様なニーズに応えるため、販売中の一時払変額年金保険に加え、新たに入院保険の提供を開始するという。「備える」「残す」「使う」機能が充実の資産活用保険新商品「低解約返戻金型一時払終身入院保険:スマートビジョン」は、顧客の金融資産を「活用」する保険として、「備える」「残す」「使う」機能が充実している。一生涯の入院保障で病気やケガの入院に「備える」ことができ、また、一生涯の死亡保障により万一のときに家族に「残す」ことができる。さらに、契約日から11年目以降の解約返戻金は一時払保険料相当額の100%となることから、いざというとき「使う」資金として活用できるとしており、この主な特徴は以下となっている。<商品の主な特徴>「備える」:疾病入院給付金、災害入院給付金について・ 病気やケガで入院した場合の入院保障が一生涯つづく。・ 病気やケガの入院を日帰り入院から保障する。1回の入院につき60日または120日、通算1,000日までしっかりサポート。「残す」:死亡保険金について・ 万一の場合の死亡保障が一生涯つづく。・ 万一の時、一時払保険料相当額を死亡保険金として支払う。・ あらかじめ死亡保険金受取人を指定することで、資産にあて名をつけて、上手に残せる。「使う」:解約返戻金について・ 解約返戻金は、11年目の契約応当日以降、一時払保険料相当額の100%となる。

2011年02月11日

「こくみん共済」に4つのタイプ新設全国労働者共済生活協同組合連合会(全労済)では、ニーズの多様化に答えるため、全労済の主力商品である「こくみん共済」に新たな保障タイプを新設し、2011年4月1日から取り扱いを開始します。近年、医療技術の進歩により病気の治療が可能になったり、重い障がいが残った方が活躍できる社会を迎えており、先進医療やがん、後遺障がいなどを手厚く保障する新しい保障タイプ『生きるための保障』を新設することとなりました。新設された新しい保障タイプ・プランは「生きる安心タイプ」、「医療安心タイプ」、「がん保障プラス」、「キッズ満期金付プラン」の4種類、60歳年齢満了時の改善、キッズタイプ・キッズワイドタイプ年齢満了時の改善、他の共済へ移行できるしくみの構築など、継続利用できるしくみが充実されています。

2011年01月15日

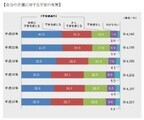

(財)生命保険文化センターが、3年ごとに実施している「生活保障に関する調査」を公表した。調査は人々の生活保障意識や生命保険の加入状況をはじめとした生活保障の準備状況を、時系列で把握することを目的としているもので、今回は平成22年度版。調査は、今年の4月から3カ月間、全国400地点にて無作為に抽出した18~69歳の男女個人に対し面接などで行ったもので、有効回収数は4,076人とのこと。3年前の調査と環境は大きく変化し、結果にも変化がこれによると、前回(平成19年度)の調査以降の環境変化もあり、調査結果にも意識・実態の両面で変化が現れているという。生活保障に対する不安意識では、依然増加傾向が続き、不安内容は公的保障の水準などの経済的不安が上位にきている。疾病入院給付金日額の希望額は、男性が12,300円、女性が10,600円だが、実際の加入額は男女とも1割以上下回っていた。希望額を年齢別でみると、40歳代が最も多い結果だった。ゆとりの夫婦老後生活費:月36.6万円(前回比-1.7万)老後を夫婦2人で暮らす場合の最低生活費は月額22.3万円、ゆとりある生活費は同36.6万円と回答し、いずれも前回(それぞれ23.2万円、38.3万円)より減少している。死亡保険金の希望額は、男性が3,566万円、女性が1,720万円に対して、実際の加入金額は男性で2,043万円、女性で944万円と、希望額をおよそで男性が1,500万円、女性が800万円下回った。生活保障準備は、生活切りつめても必要が増加!生活保障に対する経済的準備が進展しない中、自助努力に公的保障や企業保障をあわせた現在の生活保障準備に対し、「充足感なし」とした割合は、医療保障が59.8%、老後保障が74.9%、死亡保障が60.7%、介護保障が75.5%と、いずれも高率となっている。また自助努力による準備については、「生活を切りつめても私的準備必要」(67.7%)が多く、前回より2.9ポイント増加していて、自助努力意識が高まるとともに、「生活設計あり」の割合が平成16年以降増加しているという。そして、生活保障のための経済的な準備を今後新たに行う意向があるかでは、老後保障(71.7%)と介護保障(72.0%)にて、約7割以上が「準備意向あり」と答えている。

2010年12月12日

第一生命保険(株)は、「新・生涯設計」のコンセプトにもとづく充実した医療保障を、手頃な保険料で提供する「メディカルエール」として、12月21日より発売する。株式会社化を記念した商品の第2弾として、無配当定期医療保険「メディカルエール(定期型)」と無配当終身医療保険「メディカルエール(終身型)」の2種を設定したもの。好評な医療特約の特長を生かし、充実した医療保障これまで同社では、新しい医療特約として、「入院一時給付特約D」「医のいちばんNEO」「8大生活習慣病入院特約D」「女性特定疾病入院特約D(H22)」を販売し好評を受けたことから、これらの特長を生かしたものとしてこのほど発売し、魅力ある充実した医療保障をより柔軟に提供するとしている。≪「メディカルエール(定期型/終身型)」の主なポイント≫(1)入院に対する保障を日帰り入院から保障(2)手術に対する保障を公的医療保険と連動させ、今後公的医療保険の対象となる手術も保障(3)放射線治療に対する保障を放射線量に関係なく60日に1回保障(従来の放射線量条件を撤廃)(4)入院を複数回した場合の、同一入院と判定する期間を180日から120日に短縮(5)生活習慣病に対する入院を幅広く保障(「腎疾患」・「肝疾患」・「すい疾患」もカバー)(6)1回の入院の支払限度は60日・120日・240日から幅広く選択可能(入院が長期化する生活習慣病への備えも組み合わせにより合理的にカバー可能)(7)保険料率の最新化により保険料の低廉化を実現新たな保障変更制度「メディカルスイッチ」も実施また、新たな保障見直し制度として、加入済の医療特約を“医師の診査や健康状態の告知なし”で、今回発売する「メディカルエール(終身型)」に変更可能な医療保障変更制度「メディカルスイッチ」を実施する。これにより、医療の保障期間を一生涯保障へと延ばしつつ、保障内容も見直すことが可能となり、顧客の医療保障見直しニーズに対し、より柔軟に応えられるとしている。

2010年12月04日

AIGエジソン生命保険(株)は11月29日より、「収入保障保険」(正式名称:「無配当収入保障保険(月額給付型)」)の販売を開始した。死亡保障だけでなく三大疾病や要介護での特約が新設当商品の最大の特徴は、被保険者の死亡時の保障だけでなく、「三大疾病(ガン、急性心筋梗塞、脳卒中)の罹患」や「所定の要介護状態に該当」した際にも、一定期間、毎月年金を受取れる特約が新設され、被保険者生存中の収入減少リスクなどに備えることが可能という。この保険の主な特徴は、以下となっている。『収入保障保険』の主な4つの特徴(1)死亡・高度障害の場合、保険期間満了まで毎月一定額の年金を受取れる。(2年または5年から選択)(2)タバコを吸わない人は、割安な保険料で加入できる。(3)三大疾病(ガン・急性心筋梗塞・脳卒中)の罹患や所定の要介護状態に該当した場合、2年間または5年間、毎月一定額の年金を受取れる。(条件あり)(4)三大疾病の罹患や所定の要介護状態に該当した場合、以降の保険料の払込みが不要。(条件あり)また、「収入保障保険」発売と同時に、普通死亡保険金額の告知書扱通算限度額を最大3,000万円まで拡大、加入手続きでの利便性が向上している。保険の内容をわかりやすく解説するサイトもなお、同保険の販売開始に伴い、「収入保障保険専用サイト」を同日より開設した。同サイトは、「あたかも対面で説明を受けているかのように」をコンセプトとし、同保険の保障内容を深く理解してもらうため、保障内容・契約プラン例・簡易保険料シミュレーションなどの解説や、「よくある質問」についても、わかりやすく提示している。

2010年12月01日

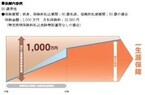

(財)生命保険文化センターでは、病気やケガで入院や手術をした場合の自己負担のしくみと、それに備える生命保険の活用方法を解説した小冊子「医療保障ガイド-病気やケガに備える生命保険活用術-」を、このほど改訂した。医療費に備える生命保険を上手に活用するためには、公的医療保険制度による自己負担のしくみと、自己負担に備える生命保険のしくみの両方について理解を深めることが不可欠という。医療保険制度と医療関連生命保険のしくみを解説この小冊子は、公的医療保険制度と医療関連の生命保険のしくみを、豊富な図表やイラストを用いて解説、公的医療保険制度における「胃がんで入院した際の自己負担額」や、「医療保険の契約内容例」など各種の事例を交えて読者が具体的にイメージできるよう工夫した内容となっている。<今回の主要な改訂ポイント>〇関心の高い先進医療について、自己負担のしくみや費用の例などを新たな特設ページで解説し、「胃がんで入院した際の自己負担額」など一般的な治療による自己負担額の事例も現在の診療報酬点数などを踏まえ最新化した。〇高齢者医療制度などの見直しの動向がわかるよう、特設ページで簡潔にまとめた。〇公的医療保険制度の対象手術に広く対応する医療保険の増加など最近の生命保険商品の動向を踏まえ、解説や契約内容例の充実・見直しを図った。〇平成22年4月からの保険法施行に伴う給付金などの支払期限をはじめ、保険法や生命保険会社の取り扱いに対応して解説を充実・見直した。なおこの冊子は、B5判、カラー44ページで構成され、価格は200円。1部注文の場合の代金(税・送料込)は360円(冊子代金+1部の送料160円)となっている。この申込は、以下より可能だ。ホームページからの申込み・郵送での申込み(参考)平成14年以降の累計発行部数:約61万部。

2010年11月24日