東京海上日動あんしん生命保険はこのたび、11月18日より「一時払逓増終身保険(告知不要型)」を発売すると発表した。高齢化社会において円満な遺産分割や納税資金の確保を目的とした生命保険への加入ニーズが、今後さらに高まることが予想されるという。一方で、シニア層の顧客の中には持病を持っている人もいるため、必ずしも上記ニーズに応えることができないケースも生じていた。そこで、このたび、健康状態等に関する告知を不要とした「一時払逓増終身保険(告知不要型)」を発売することにしたという。○一時払逓増終身保険(告知不要型)の特徴簡単な手続きで申込みが可能健康状態等の告知や医師の診査がなく、簡単な手続きで申込むことができる一生涯の死亡保障を確保保険料を一括で払い込むことで、一生涯の死亡保障を確保できる保険金額は契約日の5年後および10年後に逓増する○商品概要主な引受条件契約年齢:60歳~85歳基本保険金額(一時払保険料):200万円~1億円○「あんしんセエメエの健康・長生き学園」のコラム追加このたびの商品発売にあわせ、同社ホームページの情報サイト「あんしんセエメエの健康・長生き学園」の「ドクター根来の健康+長生き生活講座」に、科学的に実証された健康で長生きするヒケツをやさしく解説する新コラムを追加する(11月18日予定)。今後も同社は、より多くの人に「健康」や「長生き」に関心を持ってもらうことを目的に、様々なコンテンツを提供するとしている。

2014年10月30日

チューリッヒ・ライフ・インシュアランス・カンパニー・リミテッド(以下チューリッヒ生命)はこのたび、11月5日より「終身ガン治療保険プレミアム(正式名称:無解約払戻金型終身ガン治療保険(抗がん剤等保障))」および「終身ガン治療保険プレミアム」の一部特約の保障範囲をガン、急性心筋梗塞、脳卒中に拡大したパッケージ商品「3大疾病保険プレミアム」を発売すると発表した。ただし、インターネット申込みおよび通信販売については、12月1日より販売を開始するという。近年、ガンの治療においては、医療技術の進歩に伴い抗がん剤や放射線等の治療を通院により行うケースが増えている。そこで、同社は、抗がん剤・ホルモン剤治療および放射線治療に対する保障を主契約とし、その他のガンの治療や療養に対応した保障を特約として、顧客のニーズに応じて自由な設計が可能な、保障が一生涯続くタイプのガン保険「終身ガン治療保険プレミアム」を開発した。シンプルな主契約にプラスして選択できる8種類の特約は、ガンと診断されたら受け取れる給付金やガンの治療を直接の目的とした入院、手術、通院に対応する保障といった、一般的なガン保険で主流となっている保障に加え、さらに、緩和ケアやガンと診断された後、ストレスによって引き起こされる精神疾患等のストレス性疾病をサポートする新たな保障を用意した。また、「終身ガン治療保険プレミアム」は「3大疾病特約」を付加することにより、保障範囲を3大疾病(ガン、急性心筋梗塞、脳卒中)に拡大することが可能。なお、「終身ガン治療保険プレミアム」に3大疾病特約を付加した商品は「3大疾病保険プレミアム」として販売する。○【特長1】通院治療に焦点をあてた主契約。8種類の特約で自分に合ったガン保険に1-1.ガン治療の主流である抗がん剤治療・ホルモン剤治療の保障を主契約にガン(悪性新生物・上皮内新生物)の治療を目的とした通院または入院により公的医療保険制度の給付対象となる所定の抗がん剤またはホルモン剤の投与・処方を受けた場合、投与・処方を受けた月ごとに、抗がん剤・ホルモン剤治療給付金が支払われる。給付金は、月額10万円~60万円まで、5万円単位で設定できる。なお、給付の回数は無制限で、一生涯続く1-2.必要な保障を特約で組み合わせて、自分らしいガン保険を自由に設計できる商品内容従来のガン保険において一般的な、ガンの治療を目的とした入院や手術に対する保障を主契約とせず、現在のガン治療において通院治療の割合が増えている抗がん剤治療や、放射線治療に対応する保障を主契約とし、診断時の給付金や入院、手術、通院、先進医療、緩和ケアなどに対応する全8種類の保障を、顧客のニーズに合わせて特約として付加することが可能。これからガン保険に加入する人だけでなく、すでにガン保険に加入している人についても、現在加入中のガン保険の保障を活かしながら不足している保障を追加可能な商品内容となっている○【特長2】ガンと診断後のストレスや心のケアにも対応した保障とサービスを提供2-1.特約の付加で、ガン患者のストレスによる疾病にも対応<ガン診断後ストレス性疾病特約>ガン患者の人々は、ガン告知直後に強いショックを受け、そして病気に対する不安や落ち込み等のストレスを感じることがわかっている。2003年に厚生労働省の「がんの社会学」に関する合同研究班が調査した、ガン体験者の悩みや負担等に関する実態調査報告書概要版「がんと向き合った7885人の声」によると、ガンに罹患した人の48.6%が「不安などの心の問題」による悩みを抱えており、近年、ガン患者の人々のストレスや心のケアを行う体制の強化が推進されている。そこで、「終身ガン治療保険プレミアム」では、ガン患者の方々のストレスのケアをサポートするための保障を用意した。「ガン診断後ストレス性疾病特約」では、ガンと診断された後5年以内に、同社が定める所定のストレス性疾病を発病した場合、ガン診断後ストレス性疾病給付金を支払う(保険期間通算1回のみ)。給付金は、加入時に5万円または10万円から選ぶことができる■同社の定めるストレス性疾病ストレス性疾病:統合失調症、統合失調症型障害および妄想性障害/気分[感情]障害/神経症性障害/更年期障害/摂食障害/ストレス関連障害および身体表現性障害/非器質性睡眠障害/胃潰瘍/十二指腸潰瘍/潰瘍性大腸炎/過敏性腸症候群2-2.ストレスや心のケアをサポートする付帯サービス「ガン専用メンタルケアサービス」「終身ガン治療保険プレミアム」および「3大疾病保険プレミアム」の契約者および被保険者は、付帯サービスとして、臨床心理士等の資格を有するカウンセラーに相談ができる「ガン専用メンタルケアサービス」を利用できる。電話によるカウンセリングは回数無制限、全国47都道府県210施設から選ぶことができる対面カウンセリングは年5回まで無料で利用できる○【特長3】3大疾病特約の付加で、保障範囲をガン、急性心筋梗塞、脳卒中へ拡大可能3-1.3大疾病(ガン、急性心筋梗塞、脳卒中)を保障する「3大疾病保険プレミアム」「終身ガン治療保険プレミアム」は、「3大疾病特約」を付加することで、「ガン診断特約」「ガン入院特約」「ガン手術特約」「ガン通院特約(Z01)」「ガン先進医療特約(Z02)」「悪性新生物保険料払込免除特約」の保障範囲をガンのみから3大疾病(ガン、急性心筋梗塞、脳卒中)に拡大することができるかねてより販売をしていた終身ガン保険「My終身ガン保険」は、「終身ガン治療保険プレミアム」の発売をもって販売を終了するという。

2014年10月30日

メットライフ生命保険はこのたび、9月1日より終身保険(低解約返戻金型)「つづけトク終身」の保険料を改定(引き下げ)すると発表した。9月1日募集分(10月1日契約日分)以降の新契約が対象となる。このたびの保険料改定により、保険料払込期間が19年以下の全プラン、および保険料払込期間が20年以上かつ被保険者の加入年齢が40歳未満のプランのうちの一部で保険料が引き下げとなる。○保険料例(月払い)これにより、手ごろな保険料でこれまでと同様に必要な保障を備えることが可能になるとともに、保険料払込期間満了後の解約時の解約返戻率が高くなるなど、従来にも増して顧客のニーズに応えることができる商品となったという。なお、上述以外のプランの保険料に変更はないという。終身保険(低解約返戻金型)「つづけトク終身」は、万が一に備えると同時に、子供の教育資金や住宅購入資金、老後の生活資金などの、中・長期にわたる様々なライフイベントにおける顧客の幅広い資産形成ニーズに役立てることができる、保障が一生涯続く終身タイプの死亡保険だという。同商品は、総合的なライフプラン・コンサルティングにおける同社の基幹商品であり、これに加入した顧客のうちの6割を超える人々には、医療保険(今年9月に従来商品を刷新して発売予定)や昨年8月に発売したガン保険「Guard X(ガードエックス)」といった医療保障系商品にも合わせて加入しているという。さらに、顧客の健康と安心をサポートする各種商品付帯サービスも好評であり、2010年8月の発売以来多くの顧客から選んでいただいた結果、7月時点での累計販売件数は54万件を超えているという。同社のサシン・N・シャー代表執行役社長は、「当社は今年7月1日付で商号(社名)を『メットライフ生命保険株式会社』に変更いたしました。150年近い歴史を持つ世界最大級の生命保険グループであるメットライフの一員として、グローバルなフィナンシャルリスクの管理手法や運用ノウハウを最大限に活用することで、低金利環境が続くなかにおいて、財務の健全性を維持しつつも、今回の保険料の引き下げを実現いたしました。今後も、メットライフのグローバルな強みを活用することで、日本のお客さまのニーズにお応えする商品やサービスを提供してまいります」とコメントしている。メットライフ生命は、顧客の経済環境が不透明な時でも、安心して前向きに、より充実した人生を歩んでもらうことを願っているという。そのために、常に信頼される存在として、今後も革新的で競争力のある幅広い商品ポートフォリオを提供していくことを通して、顧客自らが自信を持って最適な保障を選ぶ手伝いを続けていくとしている。

2014年08月29日

オリックス生命保険(以下オリックス生命)はこのたび、8月2日より終身保険「ライズ」と、「年金月額上乗特約」の新設によりリニューアルした収入保障保険「キープ」を発売すると発表した。終身保険は、死亡・高度障害に対する保障が一生涯続く保険で、死後の整理資金準備や相続対策、資産形成などに適したトータルライフプランニングのベースとなる保険。オリックス生命は、より幅広い安心を提供したいとの思いから、他の保険とも組み合わせしやすいように保険料を抑えた終身保険「ライズ」を開発した。終身保険「ライズ」は、保険料払込期間中の解約払戻金を抑制することによって、手頃な保険料を実現したという。保険料払込期間終了後には多くのケースで解約払戻金が払込保険料累計額を上回るので、老後の生活資金を準備することも可能だという。また、特定疾病(がん、急性心筋梗塞、脳卒中)になった際に、保険料の払込みが困難となり保障を継続できなくなることがないよう、特定疾病保険料払込免除特則適用プランも用意した。○「ライズ」の特長死亡・高度障害に対する保障が一生涯続く保険料払込期間中の解約払戻金を抑制したので、保険料が手頃解約払戻金をさまざまな資金として活用できるがん、急性心筋梗塞、脳卒中により約款所定の状態に該当した場合、以後の保険料の払込みは免除され、そのまま保障が継続(特定疾病保険料払込免除特則を適用した場合)収入保障保険は、被保険者に万一のことがあった場合、契約時に定めた保険期間の満期まで年金を受け取れる保険。収入保障保険「キープ」は、2010年7月の発売以来、シンプルで分かりやすい保障内容と手頃な保険料で好評を得ていたという。2013年2月には、各年満了、特定疾病保険料払込免除特則の取り扱いを開始し、5月からは、告知書扱で加入できる範囲を拡大、そしてこのたび「年金月額上乗特約」を新設することで、さらに保障を充実させることができるようにしたという。この「年金月額上乗特約」は、教育資金がかさみがちな子どもが高校、大学などに通う期間など、一定期間だけ保障を上乗せすることができる新発想の特約。「年金月額上乗特約」の新設により、これまで以上に顧客のライフプランに合った保障を提供できるようになったとしている。○「年金月額上乗特約」の特長かさみがちな子どもの大学等の教育費として保障を上乗せすることができる毎月の受取りにかえて、一括受取を選択することもできる特約の年金支払期間は「5年」「10年」から選ぶことができる最大3つまでこの特約を付加することができるオリックス生命は、今後も顧客のニーズに応える商品開発を行い、顧客に満足できる保険会社として、さらなるサービスの向上に取り組んでいくとしている。

2014年06月30日

アクサダイレクト生命保険(以下アクサダイレクト生命)はこのび、カカクコムが3日に発表した『価格.com保険アワード2013』において、同社の「カチッと終身がん」が”がん保険の部(インターネット部門)”で第1位を獲得したと発表した。『価格.com保険アワード2013』とは、カカクコムが運営する総合保険比較サイト「価格.com保険」において、2013年の1年間でユーザーから最も申込み数の多かった保険商品を販売チャネル別に選出するもの。このたび、がん保険の部(インターネット部門)において、アクサダイレクト生命のがん保険(終身型)「カチッと終身がん」が第1位を獲得したという。カカクコム・インシュアランスによる「カチッと終身がん」の評価寸評は、シンプルでありながら、インターネット上で保障内容をオーダーメイドで組み合わせることができる商品。カカクコム・インシュアランスは、カカクコムの100%子会社。

2014年04月14日

ジブラルタ生命保険は7日、ライフプラン・コンサルタント(LC、営業社員)チャネルおよび代理店チャネルを通じて、「介護保障付終身保険(低解約返戻金型)〔無配当〕」の販売を開始した。同社では、一生涯の死亡保障ニーズや老後の生活資金準備ニーズに応える商品として終身保険を販売し、万一の場合における死亡保険金・高度障害保険金やキャッシュバリューの活用により、顧客のニーズに応えてきたという。また一方で、日本国内においては、総人口のうち65歳以上を占める割合が25%を超え、要介護(要支援)認定者数も、2000年4月の公的介護保険制度導入時と比べ約2倍に増加するなど、高齢化が急速に進展しており、「介護にかかる費用(老人ホームへの入居費や訪問介護費用など)に備えたい」といった顧客のニーズも一層高まっているという。このたび販売開始する「介護保障付終身保険(低解約返戻金型)」では、終身保険が備える万一の際の保障(ポイント1)に加え、公的介護保険制度の要介護2以上の状態に該当していると認定された場合などには、介護保険金として保険金額の50%を前払する仕組み(ポイント2)を導入し、被保険者本人や、家族により大きな安心を提供することを可能にしたとしている。○介護保障付終身保険(低解約返戻金型)〔無配当〕の特徴ポイント1被保険者が死亡または高度障害状態に該当した場合、死亡保険金または高度障害保険金(保険金額と同額)を受取れるポイント2公的介護保険制度の要介護2以上の状態に該当していると認定されたときなどに介護保険金(保険金額×50%)を受取れる介護保険金が支払われた場合、介護保険金と同額の保険金額が減額され、以後、死亡保険金・高度障害保険金の保障が一生涯継続するポイント3不慮の事故により所定の身体障害状態になったときや、介護保険金を受取った場合、以後の保険料の払込みが免除されるポイント4この保険は低解約返戻金型。保険料払込期間中の解約返戻金を、低解約返戻金型としなかった場合の70%とすることにより、低廉な保険料水準を実現している

2014年04月08日

住友生命保険はこのたび、一生涯の介護保障(ケア)機能とキャッシュバリューをあわせ持つ終身保険「バリューケア(低解約返戻金型無配当介護保障終身保険)」を9月25日より販売を開始すると発表した。同社では、高齢化の進展を踏まえ、2011年4月より、老後の介護保障を提供する商品として「Wステージ(5年ごと利差配当付新終身保険)」を販売しているが、このたび「バリューケア」の発売により、幅広い顧客に老後の介護保障を提供していくとしている。さらに「バリューケア」の加入者などを対象に「介護の専門家による電話・訪問」を無料で受けられる専用付帯サービス「スミセイ ケア・アドバイス・サービス」を導入するという。同社は介護・医療・貯蓄等の「強く生きるための商品」で業界をリードするとともに、健康で豊かな人生を支えるため、顧客サポートの一層の強化に挑戦し続けるとしている。一生涯の介護保障一生涯の死亡・高度障害保障に加え、「一生涯の介護保障」を準備できるキャッシュバリュー介護保険金の受け取りがない場合でも、保険料払込期間満了から一定期間(性別・加入年齢等により異なる)経過後は、払い込みした保険料以上の解約返戻金が受け取れる、資産形成機能も備えた保険求めやすい保険料水準保険料払込期間中の解約返戻金額を、低く設定しない場合の7割に設定することで、求めやすい保険料水準とする介護に関する様々な疑問・不安等に経験豊かな専門家が電話・訪問で答える。サービスは無料で利用可能契約者(被保険者)本人だけでなく、配偶者、およびそれぞれの両親についてもサービスを利用できる【拡大画像を含む完全版はこちら】

2013年09月02日

マスミューチュアル生命は7日、十六銀行を通じ『エンロード』(正式名称:積立利率金利連動型終身保険)の販売を12日より開始すると発表した。マスミューチュアル生命は、同社のロングセラー商品である円建定額年金保険に加え、職業の告知のみ(健康状態の告知なし)で一生涯にわたる死亡保障が確保できる、保険料一時払の終身保険を提供することで、事業の柱の1つである金融機関での保険販売において、これからも顧客の多様なニーズに応えていくとしている。一生涯の死亡保障と安心の最低保証一生涯にわたる死亡保障を確保でき、また死亡保険金額は基本保険金額(一時払保険料相当額)が最低保証される職業告知のみ職業告知のみで加入でき、健康状態の告知は不要(被保険者が入院中の場合など、加入できない場合がある)固定利率で運用積立金は一定期間(契約年齢(積立利率を更改している場合は更改年齢)が50歳から69歳の場合は15年。契約年齢または更改年齢が70歳以上の場合は終身になる)、同社所定の積立利率(固定利率)で運用するので着実に増加する。ただし、解約払戻金などは一時払保険料を下回る可能性がある【拡大画像を含む完全版はこちら】

2012年11月08日

三井住友海上プライマリー生命は1日、京葉銀行、北陸銀行、京都信用金庫で円建終身移行特約付通貨選択利率更改型終身保険『しあわせ、ずっと』の販売を開始した。『しあわせ、ずっと』とは、日本円よりも比較的高い利率で運用できる「外貨建て運用」の終身保険に、円建てで運用資産を自動確保する「円建て資産自動確保」機能を組み合わせた終身保険で、2012年2月時点の同社の調べによると業界初とのこと。この組み合わせにより、目標値を設定することで外貨建て運用の最大の不安要素である「為替の変動」のタイミングを捉えて、期待した円建て資産を確保し、終身保険の目的である「資産を確実に遺す」ことが可能となるという。また円建終身へ移行しかつ契約日から3年経過以後であれば、「年金移行特約」を付加することで契約の全てを将来の死亡保障に変えて年金で受け取ることも可能。顧客の資産を運用(ふやす)し、相続(のこす)だけではなく、年金として自分のために使うニーズにも応えることができる商品としている。同商品は告知なしで入れる終身保険なので、健康状態に不安のある人や年齢的に終身保険は難しいと考えている人、さらに申込金額を100万円からとすることで広い世代の人でも申し込みができるようになっている。【拡大画像を含む完全版はこちら】

2012年10月04日

アクサグループのインターネット専業生命保険会社であるネクスティア生命保険は8月28日、「カチッと終身がん」に女性向け保障を付加した「カチッと終身がんワタシにごほうびプラン」をリリースした。「カチッと終身がんワタシにごほうびプラン」は、女性特有のがんに備えつつも、掛け捨てではなく、がんにならなかったらボーナスがほしいという、「大人女子のワガママに応え、『カチッと終身がん』に女性がん特約やがん無事故給付特約などを付加したパッケージ商品」(ネクスティア生命)。ネクスティア生命ホームページでは、全7問の「ワガママ大人女子の保険診断」で、自分にぴったりな保険プランを気軽に把握することができるという。がんにならなかったら3年ごとにボーナス 5万円または10万円契約後、契約期間中の3年ごとに、がんにならなかったらボーナスを支払う初めて女性特有のがんと診断されたとき一時金として最高400万円、使い道は自由初めてがんと診断され、女性特有のがんだった場合、「がん診断給付金」「女性がん診断給付金」の合計として最高400万円を保障。たとえば、入院時の諸費用や差額ベッド代、医療用ウィッグや乳房再建術の費用など使い道は自由。さらに、がんによる入院費をサポートし、先進医療にも対応また、8月28日から9月30日まで「カチッと終身がんワタシにごほうびプランリリース記念キャンペーン」を実施。キャンペーン期間中に「ネクスティア生命商品総合パンフレット」を請求した人の中から、抽選で合計50人に大人女子にうれしい賞品をプレゼントする。【拡大画像を含む完全版はこちら】

2012年09月04日

メットライフアリコは9月1日から、利率変動型一時払終身保険(豪ドル建)を販売している。利率変動型一時払終身保険(豪ドル建)は、契約当初から保険期間を通じて一時払保険料よりも高い死亡・高度障害保険金が保障される。基準利率は契約後10年毎に更改されるが、保険期間を通じて年3.00%(2012年9月時点)が最低保証される。同社では円建と米ドル建の一時払終身保険を販売しているが、今回、豪ドル建の一時払終身保険がラインナップに加わったことで、オーストラリアの金利の活用と通貨分散を実現させたいという顧客のニーズに応えることができるとしている。同商品は、コンサルタント社員・保険代理店にて9月1日から販売を開始。提携金融機関においては、同月3日以降10月末までに、都市銀行・証券会社・地方銀行など、約30行での販売を予定し、順次拡大していくとしている。【拡大画像を含む完全版はこちら】

2012年09月04日

三井住友海上プライマリー生命は20日、愛媛銀行と東日本銀行において、円建終身移行特約付通貨選択利率更改型終身保険『しあわせ、ずっと』の販売を開始した。『しあわせ、ずっと』とは、日本円よりも比較的高い利率で運用できる「外貨建て運用」の終身保険に、円建てで運用資産を自動確保する「円建て資産自動確保」機能を組み合わせた終身保険。この組み合わせにより、目標値を設定することで外貨建て運用の最大の不安要素である「為替の変動」のタイミングを捉えて、期待した円建て資産を確保し、終身保険の目的である「資産を確実に遺す」ことが可能となるという。また、円建終身へ移行し、かつ契約日から3年経過以後であれば、「年金移行特約」を付加することで契約の全てを将来の死亡保障に変えて、年金で受け取ることも可能。顧客の資産を運用(ふやす)し、相続(のこす)だけではなく、年金として自分のために使うニーズにも応えることができる商品としている。同商品は告知なしで入れる終身保険なので、健康状態に不安のある人や年齢的に終身保険は難しいと考えている人、さらに申込金額を100万円からとすることで広い世代の人でも申し込みができるようになっている。【拡大画像を含む完全版はこちら】

2012年08月22日

三井住友海上プライマリー生命は13日、岩手銀行において円建終身移行特約付通貨選択利率更改型終身保険『しあわせ、ずっと』の販売を開始した。「しあわせ、ずっと」とは、日本円よりも比較的高い利率で運用できる「外貨建て運用」の終身保険に、円建てで運用資産を自動確保する「円建て資産自動確保」機能を組み合わせた終身保険で、2012年2月時点の同社の調べによると業界初とのこと。この組み合わせにより、目標値を設定することで外貨建て運用の最大の不安要素である「為替の変動」のタイミングを捉えて、期待した円建て資産を確保し、終身保険の目的である「資産を確実に遺す」ことが可能となるという。また、円建終身へ移行し、かつ契約日から3年経過以後であれば、「年金移行特約」を付加することで契約の全てを将来の死亡保障に変えて、年金で受け取ることも可能。顧客の資産を運用(ふやす)し、相続(のこす)だけではなく、年金として自分のために使うニーズにも応えることができる商品としている。同商品は告知なしで入れる終身保険なので、健康状態に不安のある人や年齢的に終身保険は難しいと考えている人、さらに申込金額を100万円からとすることで広い世代の人でも申し込みができるようになっている。【拡大画像を含む完全版はこちら】

2012年08月14日

三井住友海上プライマリー生命は6日より、SMBC日興証券において円建終身移行特約付通貨選択利率更改型終身保険『しあわせ、ずっと』の販売を開始している。「しあわせ、ずっと」とは、日本円よりも比較的高い利率で運用できる「外貨建て運用」の終身保険に、円建てで運用資産を自動確保する「円建て資産自動確保」機能を組み合わせた終身保険で、2012年2月時点の同社の調べによると業界初とのこと。この組み合わせにより、目標値を設定することで外貨建て運用の最大の不安要素である「為替の変動」のタイミングを捉えて期待した円建て資産を確保し、終身保険の目的である「資産を確実に遺す」ことが可能となるという。また、円建終身へ移行し、かつ契約日から3年経過以後であれば、「年金移行特約」を付加することで契約の全てを将来の死亡保障に変えて、年金で受け取ることも可能。顧客の資産を運用(ふやす)し、相続(のこす)だけではなく、年金として自分のために使うニーズにも応えることができる商品としている。同商品は告知なしで入れる終身保険なので、健康状態に不安のある人や年齢的に終身は難しいと考えている人、さらに申込金額を100万円からとすることで広い世代の人でも申し込みができるようになっている。【拡大画像を含む完全版はこちら】

2012年08月10日

アクサ生命はこのほど、静岡銀行を通じて「新黄金世代-Ⅱ」(正式名称:変額個人年金保険(09) 終身D3型)の販売を開始した。今回販売を開始する変額個人年金保険「新黄金世代-Ⅱ」は、年金受取総額を保証する終身年金タイプの商品で、顧客のライフプランに合わせて、特別勘定で運用しながら契約後最短で1年後から一生涯にわたって年金を受け取ることができる。同社は、現在47の金融機関を通じて変額個人年金保険を販売している。【拡大画像を含む完全版はこちら】

2012年08月01日

T&D保険グループのT&Dフィナンシャル生命は25日、愛知銀行と岐阜銀行を通じて、「無配当終身保険(積立利率選択・Ⅰ型)」(販売名称「生涯プレミアム・ジャパン」)の販売を7月2日より開始すると発表した。「生涯プレミアム・ジャパン」は、保険期間中、所定の追加額が累積追加額(確定保険金額)に毎年加算され、契約者はいつでも累積追加額(確定保険金額)の全部払い出しができる終身保険となっている。7月2日時点で、同保険を販売する金融機関は合計で42となる。「生涯プレミアム・ジャパン」の主な特長として、(1)生涯つづく追加額(一定額)の毎年加算、(2)市場金利を活用した積立利率、(3)生涯つづく死亡保障、がある。以下の通り。(1)「生涯つづく追加額(一定額)の毎年加算」 : 被保険者が生存している限り、毎年の契約応当日に追加額が累積追加額(確定保険金額)に加算され、その追加額は、基本保険金額(一時払保険料)に保険契約の型に応じた追加率を乗じた金額となる。累積追加額(確定保険金額)はいつでもその全部を払い出すことができる。(2)「市場金利を活用した積立利率」 : 積立利率は、保険契約の型に応じて対象となる指標金利を用いて設定。積立利率固定型は契約日の積立利率が保険期間中変わらず、終身にわたって適用され、積立利率更改型は積立利率が10年ごとの契約応当日に更改される。(3)生涯つづく死亡保障 : 被保険者が亡くなった場合は、死亡保険金が支払われる。T&Dフィナンシャル生命では、これらの特長について「お客さまのゆとりあるセカンドライフのための生活資金の準備や遺族保障等に対するニーズに幅広く応えるもの」としている。【拡大画像を含む完全版はこちら】

2012年06月27日

三井住友海上プライマリー生命は11日より、栃木銀行において円建終身移行特約付通貨選択利率更改型終身保険『しあわせ、ずっと』の販売を開始している。『しあわせ、ずっと』とは、日本円よりも比較的高い利率で運用できる「外貨建て運用」の終身保険に、円建てで運用資産を自動確保する「円建て資産自動確保」機能を組み合わせた終身保険。この組み合わせにより、目標値を設定することで外貨建て運用の最大の不安要素である「為替の変動」のタイミングをとらえて、期待した円建て資産を確保し、終身保険の目的である「資産を確実に遺す」ことが可能となるという。また、円建終身へ移行し、かつ契約日から3年経過以後であれば、「年金移行特約」を付加することで契約の全てを将来の死亡保障に変えて、年金で受け取ることも可能。同商品は、すでに第四銀行や京都銀行、足利銀行、高知銀行、みちのく銀行などでも販売されている。【拡大画像を含む完全版はこちら】

2012年06月15日

マスミューチュアル生命保険は14日、野村證券を通じ、2012年6月18日から『マスミューチュアル終身保険<豪ドル建>』(正式名称:予定利率金利連動型一時払終身保険(豪ドル建))の販売を開始すると発表した。マスミューチュアル生命は、豪州の金利を生かし、契約の当初から豪ドル建で一時払保険料を上回る死亡保障が一生涯にわたって最低保証される、「マスミューチュアル終身保険<豪ドル建>」を開発した。「マスミューチュアル終身保険<豪ドル建>」の特徴は以下の通りとなっている。契約時に確定する豪ドル建の保険金額が生涯にわたり最低保証される20年ごと(※1)に更改する予定利率により、保障の増加が期待できる目標額到達時に、円建の金額を自動的に確定する機能がある(※2)【拡大画像を含む完全版はこちら】

2012年06月14日

メットライフアリコは、14日より北洋銀行の保険コールセンターを通じて、新終身医療保険「やさしくそなえる医療保険[保障選択タイプ終身型]」などの、通信販売を開始する。通信販売の対象となる保険は、新終身医療保険「やさしくそなえる医療保険[保障選択タイプ終身型]」、終身医療保険(引受基準緩和型)「ずっとあなたと」、終身ガン保険(08)「メットライフ アリコのガン保険」、終身保険(引受基準緩和型)「ずっとスマイル」の4つ。保険コールセンターの業務については、メットライフダイレクトがコンサルティングを行う。【拡大画像を含む完全版はこちら】

2012年05月09日

高齢者に人気の保険生命保会社の商品を銀行窓口で販売する銀行窓販が好調である。売れ行き好調の保険商品は、数百万円の保険料を一度に支払う「一時払い終身保険」である。「一時払い終身保険」は、元本割れのリスクが少なく相続対策にもなる。特に、退職金などを安全に運用したい高齢層からの人気が高まっている。※画像はイメージ貯蓄性が高くメリットがある「一時払い終身保険」は、契約時に一括で保険料を支払う生命保険であり、銀行窓口で300万円以上から販売されていて、700万円前後の商品を契約する利用者が多いようだ。死亡時には死亡保険金の支払いが行われるが、この商品には死亡保険金のほかに、貯蓄商品としてのメリットがある。多くの場合、「一時払い終身保険」の予定利率は、1%超に設定されている。10年後に「一時払い終身保険」を解約して現金化した場合、銀行の定期預金よりも高い利回りが見込めるのである。そのほかに、生命保険金控除の対象にもある。また、法定相続人(配偶者や子どもら)1人当たり500万円までは死亡保険金に相続税がかからないという点もポイントとなる。しかし、2~3年で解約した場合は元本を下回る恐れがあるなどというデメリットもある。「一時払い終身保険」の保有条件やリスクを十分考えてからの契約をおすすめする。

2011年01月28日

利率更改型終身保険「アポロ」三井住友海上メットライフ生命保険株式会社は、 通貨選択型の利率更改型終身保険「アポロ」を、阿波銀行を通じ2011年1月4日より販売します。「アポロ」は、好金利通貨の予定利率で一時払保険料を複利運用する外貨建終身保険で、申込時に米ドル、ドル、ユーロの3通貨より契約通貨を選択しますが、2年経過以後はいつでも円建終身保険に移行することができます。「アポロ」の特徴(1) えらぶ■ 3つの通貨から 「えらべます」・ 「米ドル」「豪ドル」「ユーロ」(2) ふやす■ 複利効果で「ふやせます」・3年ごとに見直される予定利率で複利運用※適用された予定利率は予定利率適用期間中は変わりません。(3) のこす・うけとる■「外貨」 でも「円貨」 でも「のこせます」■「外貨」 でも「円貨」 でも「うけとれます」

2011年01月08日

アリコジャパンは、定期支払金つき一時払終身保険(米ドル建/豪ドル建)「ビーエルガーデン」を、12月13日から(株)三井住友銀行にて販売を開始した。米か豪ドル建てで運用通貨分を保証。毎年受取も可能!これは、2種類の外貨(米ドル/豪ドル)から通貨を選択し、外貨で運用を行う一時払終身保険で、万一の場合の死亡保険金は、運用通貨建で一時払保険料相当額が最低保証されている。さらに、契約の1年後から毎年かつ一生涯、定期支払金を受け取ることができるため、自分のための定期収入としても使えるもの。受取通貨は、運用通貨または円を選択できる同社ではこの商品を、自身のための定期収入を準備したい、あるいは家族のために資産を残したいという2つのニーズを実現できる保険商品としている。

2010年12月16日

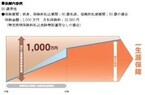

「大切な資産を大切な人へ安心してのこせる」保険日本生命から『夢のかたち(ニッセイ予定利率変動型一時払逓増終身保険)』が12月1日より全国の提携金融機関で順次販売開始される。『夢のかたち』は、万が一の保証が一生涯続き「大切な資産を大切な人へ安心してのこせる」一時払終身保険だ。『夢のかたち』の3つのポイント【1】申込時に、健康状態や職業に関する告知がいらず手続きが「簡単」【2】契約後15年目までの死亡保険金額・解約払戻金額が契約時に確定し、将来の受取額がわかるので「安心」【3】契約後15年間は毎年一定の割合で死亡保険金額が増加(15年経過以降は10年ごとに金利情勢に応じて増加)、解約払戻金は期間の経過とともに増加するという、続ければ着実に増加する「わかりやすい」仕組み

2010年11月27日

日本生命保険は、ニッセイ予定利率変動型一時払逓増終身保険「夢のかたち」の販売を、全国の銀行等提携金融機関で12月1日より開始する。資産形成・継承ニーズに応え簡単・安心で判り易い保険「夢のかたち」は、万が一の保障を一生涯にわたって確保し、顧客の資産形成・資産継承ニーズに応える従来の一時払終身保険の特長に加え、「大切な資産を大切な人へ安心して残せる」簡単・安心で判り易い一時払終身保険とのこと。この主なポイントは以下となっている。<「夢のかたち」の主なポイント>ポイント1「健康状態や職業に関する告知なし」の”簡単”な手続きで申込みが可能ポイント2契約後15年目までの死亡保険金額・解約払戻金額は契約時に確定するので”安心”ポイント3続けるほど着実に増加する”わかりやすい”仕組み・契約後15年間は、毎年一定の割合で死亡保険金額が増加。以後10年ごとに金利情勢に応じて死亡保険金額の増加が期待できる。解約払戻金は、期間の経過とともに増加。

2010年11月27日

一時払いの終身保険の予定利率引下げ、第一生命第一生命保険株式会社は市中金利に変動に伴い、平成22年12月21日以降の新契約から、一時払の5年ごと配当付終身保険(販売名称:ミリオンU)の予定利率の引き下げを行います。5年ごと配当付終身保険(一時払)の予定利率が1.50%から1.25%に引き下げられ、契約年齢50歳で保険金額500万円の終身保険に入った場合、男性では保険料が3,554,900 円から3,802,450円となり7.0%増額となります。一方、女性では3,315,550円から3,593,100円となり8.4%の増額となります。予定利率が引き下げられると、契約者の保険料は増額し、長期金利の低下に伴う予定利率の引き下げとなります。

2010年11月12日

終身保険「生涯プレミアム」を販売開始大和証券株式会社は、T&Dフィナンシャル生命保険株式会社の無配当終身保険・豪ドルI型「生涯プレミアム」の販売を平成22年11月8日より開始します。「生涯プレミアム」は、被保険者の生涯にわたって毎年「プレミアボーナス(追加額)」が加算される機能をもった終身保険です。ゆとりあるセカンドライフのための生活資金の準備や遺族保障等に答えるための保険で、以下のような特徴を持ちます。1 生涯にわたって受け取る楽しみ■ 被保険者の生涯にわたって毎年『プレミアボーナス(追加額) 』が加算されます。■ 『累積プレミアボーナス(増加保険金額) 』は、全部をいつでも引き出すことができます。2 生涯にわたって増える期待■ 海外の市場金利(オーストラリア国債 10 年利回り)を用いて積立利率を設定します。■ ご契約時の積立利率が生涯にわたって適用されます。3 さらに、万一のときには資産を承継■ 被保険者がお亡くなりになった場合、死亡保険金が支払われます。商品の概要は、下記、T&Dフィナンシャル生命のホームページでご確認できます。

2010年11月07日

三井利率更改型終身保険「アポロ」の販売三井住友海上メットライフ生命があおぞら銀行で、利率更改型終身保険「アポロ」を11月1日より販売します。「アポロ」は好金利通貨の予定利率で一時払保険料を複利運用する外貨建終身保険で、申込時に米ドル、豪ドル、ユーロの3通貨より契約通貨を選択可能です。2年経過以後はいつでも円建終身保険に移行することができ、また円貨目標値を予め設定することにより、円貨目標達成お知らせサービスをご利用することも可能です。「えらぶ」「ふやす」「のこす・うけとる」というニーズに幅広く応るのが特徴的な商品です。商品の主な特徴【1】えらぶ■3つの通貨から「えらべます」・「米ドル」「豪ドル」「ユーロ」【2】ふやす■複利効果で「ふやせます」・3年ごとに見直される予定利率で複利運用※適用された予定利率は予定利率適用期間中は変わりません。【3】のこす・うけとる■「外貨」でも「円貨」でも「のこせます」■「外貨」でも「円貨」でも「うけとれます」※ 商品の詳細については、下記三井住友海上メットライフ生命のホームページで確認できます。

2010年10月31日

アクサ生命(株)が、割安な保険料で一生涯の死亡保障が得られる『アクサの「一生保障」の終身保険 保険料長期割安型』(正式名称:無配当終身保険)を10月から販売開始する。一生涯の保障を割安な保険料で確保できる終身保険これは、保険料払込期間中の解約払い戻し金を、同社比70%と低く設定することで、一生涯の死亡保障を割安な保険料で確保することができる終身保険という。保険料の払込期間が満了した後は、一生涯の死亡保障に代えて、その時点の解約払い戻し金を原資として「年金」で受け取ることが可能なほか、死亡保障をそのままにして資金ニーズに対応できる、契約者貸付制度も利用できるとのことだ。なお同社によると、この保険の販売は、顧客の声を新しい商品やサービスの開発に活かすため定期的に行っている調査にて、顧客の終身保険に対する潜在的なニーズが高く、中でも割安な保険料で加入できるものへのニーズが多かったためとしている。

2010年10月02日

たくさんの「こんなはずでは!!」全国で起こる、様々な消費者のトラブルや苦情を受け付ける国民生活センター(以下センター)が、保険にまつわるよくあるトラブルとして、幾つもの事例を挙げている。センターの「医療保険のQ&A-相談事例からみる注意点-」と題されたケースから、前回は「告知で嘘をつかなかったのに、給付金が支払われない!!」というものを紹介した。今回は「終わったはずの契約が勝手に更新された!!」というものを学んでいきたい。知らぬ間の更新でしかも値上げ!?流れを見ていこう。今回の消費者は、1. 10年前に月4,000円の保険に加入した。2.満期が来て祝い金が支払われたので、契約終了になったと思った。3.けれど翌月口座から8,000円が引き落とされていた。4.保険会社に問い合わせたところ「自動更新の契約です」と言われ、ハガキでも通知したという。5.手紙は読まずに捨てたかもしれないが、消費者の明確な意思を確認しないで更新というのは、おかしいのではないだろうか――というものだ。今回のポイントこれに対してセンターは様々な注意事項をあげる。1.まず医療保険の契約期間には、一定の間だけ保障する「定期タイプ」と、一生涯の保障となる「終身タイプ」があること。2.「定期タイプ」の保険にも、「更新型」と「全期型」の2種類がある。「更新型」とは1年、5年、10年など期間を定め、満期になるごとに契約を更新していくもの。対して「全期型」とは契約当初に定めた期間のみ保障するというもの。3.特に注意が必要な点として、「更新型」は、当然更新するごとに年齢が上がっていくので、その分保険料も高くなっていく。そしてこれを知らずに契約してしまうとトラブルのもととなる。4.さらに「更新型」の保険の場合では、今回のケースのように自動的に更新となって問題となるケースも多い、という。保険は若いうちに加入するのが得とされているが、何よりも契約書をきちんと読み、分からない点はすっきりとするまで質問をする、というのが鉄則のようだ。

2010年09月29日

長期金利低下で採算悪化終身保険の販売を休止したり、利回りを下げたりする動きが生命保険会社の間で広がっている。長期金利の低下で商品の採算が悪くなってきているためだ。販売の相次ぐ見直し、個人の運用に影響か終身保険は、契約してから一定期間後に解約すると元本以上のお金が受け取れるため、預金に比べて利回りが高く、貯蓄目的の商品として人気を集めてきた。しかし、販売の相次ぐ見直しが行われており、個人の資金の運用手段が狭まりそうだ。住友生命終身保険を10月から見合わせ住友生命保険では、金融機関335社と販売提携してきた主力商品である終身保険の販売を10月から当面見合わせる。この商品は、生保の銀行窓販としてもっとも規模の大きい商品に育ててきており、販売休止は顧客や銀行に大きな影響を与えそうだ。

2010年09月14日