はじめに火災保険は、火災やガス爆発などの破裂・爆発以外に、自然災害による損害にも備えることができます。火災保険で損害を補償される自然災害は、「落雷」、「風災・雹(ひょう)災・雪災」、「水災」などです。なお、「地震・噴火またはこれらによる津波」による損害は、火災保険の補償の対象から外れます。これらによる損害に備えるには、別途「地震保険」への加入が必要になります。以下、建物と家財の両方を補償対象とした火災保険のケースで、それぞれの自然災害に対する補償プランの内容についてみていきます。なお、補償プランのなかには、火災保険の商品によっては特約として別途加入する必要があるものがあります。落雷による損害雷が落ちて屋根に穴があいた場合や、落雷によりパソコンやテレビなどの家電商品が壊れた場合、その損害に対して損害保険金が支払われます。風災・雹(ひょう)災・雪災による損害風災とは、台風・旋風・竜巻・暴風などをいい、洪水や高潮などは除かれています。台風や竜巻などによる強風により、家の屋根瓦が飛んだり、風で飛んできたものにより窓ガラスが割れたり、壁に穴があいたりした場合や、台風などにより窓が割れ、雨が吹き込んで室内の家具に損害が生じた場合に損害保険金が支払われます。雹(ひょう)災は、雹(ひょう)により窓ガラスが割れたり、ベランダの床に穴があいたりした場合、損害保険金が支払われます。また、窓ガラスの割れた部分からの吹き込みによって、室内の家具に損害が生じた場合にも損害保険金が支払われます。雪災は、豪雪による雪の重みや雪の落下などによる事故や、雪崩により建物が倒壊した場合の損害などに対して損害保険金が支払われます。ただし、融雪水による水漏れや凍結、融雪洪水、除雪作業による事故は、補償の対象外になります。水災による損害風災のところで補償の対象外になっていた洪水、高潮などは、水災を補償対象とするプランでは補償されます。洪水、高潮、土砂崩れなどにより家が流された場合や、洪水、高潮などが原因の床上浸水などにより、建物や家財に損害が発生した場合に損害保険金が支払われます。※火災保険における床上浸水の定義は、畳敷きや板張りなど居住の用に供する部分の床を超える浸水であり、土間やたたきなどは除かれています。まとめ以上、火災保険で備えることができる自然災害への補償プランについてみてきました。損害保険会社の多くは、火災、落雷、風災・雹(ひょう)災・雪災による損害の補償を基本とし、水災や盗難などをオプションとしたプランの火災保険を提供しています。近年、異常気象によるゲリラ豪雨や豪雪などによる自然災害の増加から、保険会社の支払う損害保険金が増え、それにより火災保険の保険料も上昇傾向にあります。住んでいる地域(高台・低地)や建物(戸建・マンション)による自然災害リスクを考えた補償を選択し、保険料を抑える工夫が必要です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2016年05月27日

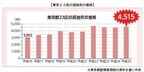

はじめに新築住宅の購入や、新しく賃貸住宅を契約される際、火災保険に入ることを検討されることと思います。実際どのくらいの補償が必要か、そのための火災保険料はいくらかかるのか、火災保険料の相場は気になるものです。しかし、火災保険料は「建物構造」や「建物所在地」などの条件によって異なり、相場について一概に言及することはできません。そこで、火災保険料の相場を知るための第一歩として、火災保険の保険料がどのような仕組みになっているのかをみていきましょう。火災保険料の仕組み火災保険の保険料は、「純保険料」と「付加保険料」から成り立っています。純保険料は「純保険料率」から、付加保険料は「付加保険料率」から算出されます。純保険料率は、事故が発生したときに保険会社が支払う保険金にあてられる部分です。付加保険料率は、保険会社が事業を営むための経費などにあてられる部分です。付加保険料率は、各保険会社によって異なりますが、純保険料率は、一般的に「損害保険料率算出機構」が算出する「参考純率」を参考に、各保険会社が算出します(保険会社が独自に純保険料率を算出することもできます)。純保険料率と付加保険料率を合わせたものが「保険料率」で、保険金額に対する保険料の割合を表します。もう少し詳しく、参考純率の仕組みについてみていきましょう。参考純率とは参考純率の基になるデータは、損害保険料率算出機構の会員である損害保険会社から報告される、個々の保険契約に関する契約条件などの契約データ、支払保険金や事故データなどの支払データです。同機構ではそれらのデータと、自然災害に関するシミュレーションなどを使用し、法令の改正なども考慮して参考純率を算出しています。住宅に関する火災保険の参考純率は、建物構造(M、T、H構造)と建物所在地(都道府県)により決まります。建物構造とは建物の損壊などの危険度は、建物の構造や材質などにより異なります。参考純率の算出にあたっては、以下の表(※)にある建物構造の区分を反映させています。例えば、所在地:東京都、保険金額:建物2,000万円、家財1,000万円とした場合、最も参考純率の高いH構造と、最も低いM構造では、約3.61倍の差があります。※契約者の最も多い東京都を例にしています。建物所在地気候や地理的条件などによる自然災害の危険度や、建物密集度による火災の危険度は、建物の所在地によって異なります。参考純率は建物の所在地を都道府県に区分することで、そうした違いを反映して算出されます。例えば、H構造で保険金額:建物2,000万円、家財1,000万円とした場合、建物所在地により、参考純率で約2.60倍の違いがあります。※契約者の最も多いH構造を例にしています。火災保険料の相場を知るために参考純率が高いほど保険料も高くなりますので、火災保険料の相場を知るために、「建物構造」と「建物所在地」を、まず確認しておきましょう。次に、各保険会社が提供している補償プランの内容をできる限り同一にして、各社の保険料を比較することも必要です。出典 : 損害保険料率算出機構「火災保険参考純率説明資料(平成26年7月現在)」「参考純率のあらまし」「火災保険・地震保険の概況」※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2016年05月25日

はじめに2015年7月に火災保険の「参考純率」が改定(引き上げ)されました。それに伴い、2015年10月以降、各損害保険会社の火災保険料も見直され、その多くが値上がりしました。以下、参考純率改定による火災保険料の値上げについてみていきます。※参考純率:「損害保険料率算出機構」が算出する「純保険料率」のことです。保険金額に対する保険料の割合を「保険料率」といい、純保険料率と付加保険料率で構成されています。純保険料率とは、事故が発生した場合に保険会社が支払う保険金にあてられる保険料率、付加保険料率とは、保険会社が事業を行うための経費にあてられる保険料率のことです。各損害保険会社は、参考純率を参考に自社の純保険料率を算出します。なお、参考純率を用いずに、保険会社が独自に純保険料率を算出することもできます。参考純率改定(引き上げ)の背景損害保険料率算出機構の「『火災保険』参考純率改定のご案内」によりますと、改定の背景として、台風災害による支払保険金が前回(2004年)の改定以降、多く発生。それに伴う支払保険金の増加や、風災、雹(ひょう)災、雪災等の自然災害の影響による支払保険金の増加。また、自然災害以外では、水道管等の設備の老朽化等による水濡れ損害による支払保険金の増加。地球温暖化による自然災害の将来予測に対する不確実性の増大。以上の2点を挙げています。参考純率の引き上げについて火災保険の参考純率は、今回の改定により平均で3.5%(※)の引き上げになりました。(※)この値は、現存するすべての契約の改定率を平均した値です。したがって、契約条件(保険金額や建物の構造など)によって改定率(引上率・引下率)は異なります。また、建物の所在地や建物構造ごとにリスクが異なるため、所在地や建物構造により値下げになった地域もあります。以下の3つの表を参照してください。このように、参考純率の改定率は地域や建物構造によりバラつきがあります。値上げになる保険料を抑えるには今回の参考純率の引き上げにより、値上げになる保険料への対処法としては、風災・雹(ひょう)災・雪災および水災による損害に対する自己負担額を増やすことで保険料を抑える。水災の補償については、住んでいる地域(高台・低地)、住んでいる建物(戸建・マンション)、住んでいる階(高層階・低層階)等の条件を考慮して、補償を外すことができる場合はその部分の保険料をカットする。長期の契約(10年)をして、今後の値上がりリスクに備える。等が対処法として考えられます。以上、火災保険の値上げの背景、地域や建物構造による参考純率のバラつき、保険料値上げへの対処法についてみてきました。出典 : 損害保険料率算出機構「『火災保険』参考純率改定のご案内」・「参考純率のあらまし」・「火災保険・地震保険の概況」※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2016年05月25日

はじめに住宅金融支援機構(以下、「機構」といいます)の「フラット35」や、各金融機関などの住宅ローンを利用する場合、火災保険への加入を促されます。フラット35の場合、火災保険への加入は必須です。また、金融機関も火災保険への加入を必要とするのが一般的です。以下、住宅ローンと火災保険についてみていきます。なぜ、火災保険への加入が必要か住宅ローンを組んで家を購入した場合、金融機関や機構は、ローン完済までの担保として、建物や土地に抵当権を設定します。もし、火災で建物が焼失した場合、建物の価値はゼロになってしまいます。そのため、金融機関は、債権の保全を図るために、住宅ローン申込者に対して火災保険の契約を求めます。一方、住宅ローン申込者にとっても、火災で建物が焼失しても住宅ローンの債務は残るため、そのリスクに備えられる火災保険への加入は必要といえます。住宅ローン向け火災保険フラット35など機構の住宅ローンを利用する場合は、火災保険(任意の火災保険または法律の規定による火災共済)に加入しなければなりません。以前は、機構の融資を利用する方のみが加入できる「特約火災保険」がありましたが、2016年3月31日をもって新規受付を終了しています。フラット35を申し込むにあたって必要とされる火災保険の補償対象は「建物」のみですが、建物に火災保険を掛けただけでは「家財」の損害は補償されませんので、家財の補償を得るためには、別途家財を補償対象とする火災保険にも加入しておく必要があります。金融機関の場合は、個々の金融機関で住宅ローン利用者専用の火災保険を用意しています。住宅ローン利用者専用の火災保険では、多くの場合、「家財」についてもセットで補償を付けることができます。保険料については、団体割引が適用されるため、一般の火災保険に比べてお手頃に設定されています。また、住宅ローンを利用するからといって、必ずしもその金融機関が用意した火災保険に加入しなければならないということはなく、一般の火災保険への加入も選択できます。火災保険の加入期間は火災保険への加入が必須の住宅ローンの場合、住宅ローン返済中に火災保険が満期になったときは、継続の手続きをするか、新しい火災保険に加入する必要があります。以前は、35年ローンを組んだ場合でも、1回の保険加入でローン完済までの期間をカバーすることも可能でしたが、2015年10月以降、長期契約の見直しが行われ、火災保険の契約期間(保険期間)が最長10年までになりました。そのため、住宅ローン完済までに火災保険が満期になったときには、継続の手続きをするか、新しい火災保険に加入する必要があります。機構のフラット35を利用した場合は、住宅ローン完済まで火災保険の契約を継続しないと、金銭消費貸借契約に違反することとなり、ローン残高(融資金残高)を一括して支払わなければならなくなりますので、注意が必要です。他の金融機関の住宅ローンを利用する場合も、上記のような契約条項がないか確認しておきましょう。なお、住宅ローン完済後も、火災などのリスクに備えるために火災保険への加入は必要です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2016年05月24日

はじめに火災保険は、建物の用途により火災の危険度が異なることから、建物を「住宅のみ」に使用している(住宅物件)と、「住居と店舗を併用している住宅」(併用物件)や、「事務所」「病院」「旅館」などに使用している建物(一般物件)に分け、それぞれに対応する保険商品が用意されています。以下、住宅物件を対象とした火災保険についてみていきます。住宅火災保険住宅物件対象の火災保険は、保険の対象を「建物のみ」、「家財のみ」、「建物と家財」の3つのパターンから選択して契約することができます。ただし、「建物のみ」の契約ですと、家電製品や家具の損害は補償されません。持ち家の場合は「建物と家財」、賃貸住宅の場合は「家財のみ」を選択するのが一般的です。また、住宅物件対象の火災保険は、住宅に関するさまざまなリスクに幅広く備える「住宅総合保険」と、基本的な補償にしぼった「住宅火災保険」に大別されますが、現在は各損害保険会社からさまざまなタイプの火災保険が販売されていますので、加入の際は商品名だけで判断せず、補償の内容をよく確認するようにしましょう。住宅総合保険の補償内容住宅総合保険の主な補償内容は、以下の7つになります。住宅火災保険の多くは、このうち1と2を補償する保険になりますので、その分保険料を抑えることができます。火災、落雷、ガス爆発などの破裂・爆発風災・雹(ひょう)災・雪災漏水などによる水濡れ盗難台風や集中豪雨などによる水災建物外部からの物体(自動車など)の飛来・落下・衝突騒じょうなどによる暴行・破壊また、保険会社のプランによっては、1のみを基本補償として、2以降の補償を選択できるようにしているものもあります。戸建やマンションなど建物の構造や、建物の所在地(高台や低地、川の近くにあるなど)の違いなどによって備えるべきリスクが異なります。必要に応じて2以降の補償の選択を検討してみましょう。「家財のみ」の場合の補償内容「家財のみ」を対象とした火災保険の場合も、上記と同様の補償内容になります。基本補償にしぼるか、3以降の補償も必要なのかを検討して加入するプランを決めましょう。また、賃貸住宅に住んでいる方向けに「賃貸住居者専用の火災保険」を用意している保険会社もあります。この商品の特徴は、家財の損害に対する補償にプラスして、「借家人賠償責任補償保険(補償特約)」がセットされている点です。一般的に賃貸物件の場合、建物を対象とした保険は家主が加入していますが、借家人が失火などにより建物に損害を与えた場合、家主に対する法律上の損害賠償責任が発生します。それに備える補償が借家人賠償責任補償保険(補償特約)です。まとめ以上、住宅物件を対象とした火災保険についてみてきました。近年は台風以外の風災・雹(ひょう)災・雪災による支払保険金の増加などの理由により、火災保険の保険料は上昇傾向にあります。前述のように、建物の所在地や、建物の構造などを考慮して、必要な補償を選択することで保険料の節約を考えましょう。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2016年05月24日

はじめに賃貸住宅の場合、建物については所有者である家主が火災保険を掛けますが、借家人が所有する家財に対しては借家人が火災保険を掛けることになります。家財に対する保険は、持ち家の場合と同じように、世帯主の年齢や家族構成などを参考に補償額を決めていきます。持ち家と賃貸住宅の火災保険の違いは、主に、失火に対する損害賠償責任に備えるかどうかになります。以下、失火による損害賠償責任の概略と賃貸住宅用火災保険の内容についてみていきます。失火に対する責任民法第709条(不法行為による損害賠償)に、「故意又は過失によって他人の権利又は法律上保護される利益を侵害した者は、これによって生じた損害を賠償する責任を負う。」と定められています。したがって、火災を起こして他人に損害を与えた場合、本来であれば不法行為に基づく損害賠償責任を負うことになります。しかし、「失火ノ責任ニ関スル法律(失火責任法)」には、「民法第七百九条ノ規定ハ失火ノ場合ニハ之ヲ適用セス但シ失火者ニ重大ナル過失アリタルトキハ此ノ限ニ在ラス」と定められています。この法律により、失火によって他人の家が延焼した場合でも、失火者に「重大な過失」がなければ、損害賠償責任を負わせないことになっています。この「失火責任法」だけをみると、借家人が失火を起こした場合に、建物の損害に対する家主への賠償責任を免れられるようにみえます。しかし、民法第415条に「債務不履行による損害賠償」の規定があります。一般的に賃貸住宅の賃貸借契約書には、「賃借物件を原状回復して返還する義務(債務)」が定められています。これらにより借家人には、家主に対して借りている戸室(建物部分)の損害を賠償する責任が発生します。借家人賠償責任保険(補償特約)「借家人賠償責任保険(補償特約)」は、失火などの偶然な事故により借りている戸室が損壊し、家主に対して民法第415条による損害賠償責任が発生した場合に備える保険(特約)です。賃貸住宅用火災保険を契約すると自動的にセットされます。一方、損害賠償に関する示談交渉サービスは、保険会社により付いている場合と付いていない場合があります。示談交渉サービスが付いている方が、安心といえるでしょう。また、偶然な事故により損害を受け、応急修理(部屋を住める状態に復旧)するために掛かった修理費用を補償する特約を用意している保険会社もあります。個人賠償責任保険(補償特約)失火責任法は、失火によって他人の家が延焼した場合でも、失火者に重大な過失がなければ損害賠償責任を負わせない法律ですが、ガス爆発などにより他人の家を損壊させた場合の賠償責任については免除する規定にはなっていません。このような場合に備える保険として、「個人賠償責任保険(補償特約)」があります。個人賠償責任保険(補償特約)は、ガス爆発などのような事故以外に、水漏れによって階下の住人の家財などに損害を与えた場合など、日常生活におけるさまざまな賠償事故に備える保険(特約)です。ただし、借りている部屋に対する損害賠償責任は補償の対象外になりますので、やはり借家人賠償責任保険(補償特約)によって備える必要があります。賃貸住宅に住む場合には、借家人賠償責任保険(補償特約)と個人賠償責任保険(補償特約)の2つがあるのが安心といえます。まとめ賃貸住宅用の火災保険の大きな特徴は、家財のみを対象とした保険に借家人賠償責任保険(補償特約)が自動セットされている点になります。個人賠償責任保険(補償特約)については、自動車保険など他の保険で既に契約している場合もあります。他の保険の契約内容を確認し、重複して契約することのないようにしましょう。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2016年05月18日

はじめに火災保険とは、火災や風水災などの自然災害および盗難などによる「建物」や「家財」に対する損害を補償する保険です。火災保険の種類は、住宅を対象としたベーシックな補償内容の「住宅火災保険」、より補償を充実させた「住宅総合保険」、事業者向けの「普通火災保険」「店舗総合保険」などに大別されます。以下、住宅総合保険を参考に、それぞれの補償についてみていきます。なお、保険会社によって商品名やプランはさまざまであり、「ベーシック」という名称でも、通常、住宅火災保険では、補償の対象ではない水災や盗難も補償の対象になっていることがあります。火災保険に加入する際には、補償される内容についてよく確認するようにしましょう。火災について火災には、自宅からの失火や隣家からの「もらい火」などがあります。隣家からのもらい火で自宅が焼失した場合、隣家の失火の原因が「重大な過失」でないと損害賠償請求はできません。そのためにも、火災保険で備えておく必要があります。賃貸住宅での火災の場合、借家人(賃貸住宅の入居者)には、家主への損害賠償責任が発生します。それに備えるためには、「借家人賠償責任補償」のある火災保険へ加入するか、「借家人賠償責任補償特約」を付帯した火災保険への加入が必要になります。また、ガス漏れなどによる破裂・爆発などの損害に対しても火災保険で備えることができます。自然災害について火災保険では、落雷、風災、雹(ひょう)災、雪災や、台風や集中豪雨による水災などの自然災害による損害に対しても備えることができます。風災、雹(ひょう)災、雪災では、損害額が一定額(20万円など)を超えないと補償されないプランや、自己負担額を差し引いた金額が補償されるプランもあります。自己負担額については保険会社によって異なります。また、水災では、保険金が支払われるには、「居住部分が床上浸水した場合」などといった条件があります。災害以外の事故や盗難災害以外の事故で火災保険の補償の対象となるものには、建物外部からの物体の衝突・落下・飛来などの事故による損害(自動車が自宅に飛び込むなど)、漏水など水漏れ事故による損害、騒擾(そうじょう)や集団行動などに伴う暴力・破壊行為による損害などがあります。その他、机を動かそうとしてテレビを壊してしまった、などの不測かつ突発的な事故による損害なども補償の対象になります。また、空き巣に家財を盗まれた場合や、侵入するために窓ガラスを割られた場合の損傷などについても補償されます。一般的に建物内の家財が補償の対象ですが、保険会社によっては、旅行や買い物などで一時的に持ち出した家財についても補償の対象にしているところもあります。火災保険でカバーされない損害火災保険でカバーされない損害の主なものとしては、契約者・被保険者などの故意もしくは重大な過失、法令違反で生じた損害。戦争、内乱、武装反乱その他これらに類似した暴動などで生じた損害。地震・噴火またはこれらによる津波による損害。などがあります。3.については地震保険を火災保険とセットで契約することで、一定の補償が受けられます。まとめ以上、住宅総合保険を参考に、主な補償内容についてみてきました。上述した補償以外にも、保険会社各社ではさまざまな特約を用意しています。ご自身のライフスタイルに応じて、必要な備えを検討してみましょう。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2016年05月13日

サンワダイレクトは2日、充電用USBポートや通電スイッチを搭載したUSB 3.0対応ハブ「400-HUB024」を発売した。直販サイトでの税別価格は6,463円。400-HUB024は、USB 3.0ポート×4基と、充電専用USBポート×3基を搭載するUSBハブ。電源は付属のACアダプタからのセルフパワー。充電専用ポートは3ポート合計4.1A以内であれば、1ポート最大2.1Aまで出力できる。このほか、通電のオン/オフができるスイッチを搭載しており、USBポート×2基で1スイッチ、残りのUSBポート×2基で1スイッチ、充電用ポート×3基で1スイッチの計3スイッチを備えている。また、各ポート下部には通電状況を確認できるLEDを装備した。本体サイズはW24×D179.2×H44mm、重量は約102g(ハブ本体のみ)。長さ約1.2mのUSB 3.0ケーブル、長さ1.2mのACアダプタが付属する。

2015年10月02日

センチュリーは27日、「感震ブレーカー」と「感震ライト」をセットにした地震災害防災用品「地震火災の見張り番@home」を発表した。9月1日から発売し、価格はオープン、店頭予想価格は2,916円(税込)。防災の日(9月1日)に発売となる地震災害防災用品。震度5強相当の揺れでブレーカーの通電を遮断する「感震ブレーカー」と、震度3相当の揺れで自動点灯する「感震ライト」で構成されている。「感震ブレーカー」は、ブレーカースイッチにアタッチメントを取り付け、重り玉と台座をセットして使う。震度5強の地震で重り玉が落下し、その自重でブレーカースイッチを下げる(ブレーカーをオフ)ことで電気火災を予防する。アタッチメントはフレキシブル構造なので、ほとんどのブレーカーに取り付け可能。「防災製品等推奨品マーク」を取得しており、内閣府の「感震ブレーカー性能評価ガイドライン」にも準拠している。台座の本体サイズはW30×D30×H50mm、重り玉は直径27mmで重量は約60g、アタッチメントの本体サイズはW22×D25×H20mm。「感震ライト」は振動検知機能を内蔵しており、震度3相当の揺れで自動点灯するLEDライト。ブレーカーが落ちて明かりを確保したいときや停電時に有効なアイテムで、約5分以内に次の振動を検知しなければ自動で消灯する。電源には単3形乾電池×3本を使用。ホルダーが付属するので、壁面などへ簡単に設置できる。またハンディLEDライトとしても使えて、明るさは2段階で調整可能。本体サイズはW47×D25×H93mm、重量は約50g(電池含まず)。

2015年08月27日

日新火災海上保険(以下日新火災)はこのたび、7月(保険期間の開始日は2015年10月1日以降)よりマンション管理組合向けの火災保険「マンションドクター火災保険」の販売を開始すると発表した。○良質な「管理」に対して「割安」な保険料を実現新商品「マンションドクター火災保険」はマンション共用部分を取り巻くリスクを総合的に補償する、管理組合向けの火災保険。同商品の最大の特長は、同社が業務提携する一般社団法人日本マンション管理士会連合会(以下日管連)が実施する「マンション管理適正化診断サービス」(※1)の診断結果に応じて保険料が決まる仕組みを導入した点にあるという。日管連に所属するマンション管理士が同サービスによる診断を行い、その診断結果が良好な場合は、同商品に割安な保険料で加入できるという。同商品は、マンション管理の専門家と連携し、"管理の質"に応じた保険料を実現した業界初という保険だとしている。(※1)「マンション管理適正化診断サービス」とは、日管連がマンション管理の質を高めることを目的として無料で実施する管理状況の診断サービス。同サービスでは実際の管理状況を診断するだけでなく、今後の"管理の質"の向上に向けた改善点などを記載した「共用部分診断レポート」を管理組合に提供する。マンション管理組合向けの火災保険では、マンションの高経年化が進むことで、水濡れ事故などが増加しているという。こうした状況を受け、損害保険会社各社では、高経年物件を中心とした保険料の値上げや、保険引受自体の制限などの対策を講じるケースが増えつつあるとしている。このような状況の中、日新火災では、高経年であっても適切な管理が行われているマンションにはより割安な保険料で商品を提供したいと考え、建築年だけでなく管理状況に応じて保険料が決定する仕組みを導入することにしたという。同商品では、建築年ごとの保険料をベースとしているが、「マンション管理適正化診断サービス」の診断結果に応じて、保険料の割引率を決定。管理組合による積極的な組合運営活動のもと、適切なメンテナンスを実施しているなど、管理状況が良好な場合、20%~30%程度(同社および日管連にて行ったマンション管理状況のサンプリング調査に基づく試算。実際には、個々の管理組合の管理状況によって割引率は異る)の割引率を適用する。日新火災では、「マンションドクター火災保険」の販売を通じて、マンションの住環境の維持・向上に貢献していくという。

2015年07月02日

MS&ADインシュアランスグループの三井住友海上火災保険ならびにあいおいニッセイ同和損害保険は24日、損害保険業界で初めてという、少子高齢化に対応した火災保険を共同開発し、10月1日以降保険始期契約から販売を開始すると発表した。昨今の少子高齢化の進展に伴い、賃貸住宅内での高齢者の孤独死や、高齢者の日常生活におけるサポートサービスのニーズが年々増加しているという。これらの環境変化へ対応すべく、火災保険の新たな特約・付帯サービスを開発したとしている。MS&ADインシュアランスグループは、今後もグループ各社のノウハウを結集し、多様化する顧客ニーズに応える商品・サービスの開発を積極的に進めていくとしている。○新特約・付帯サービスの概要(1)家主費用特約-新設加入対象者:賃貸住宅のオーナー(家主)特長:賃貸住宅内での死亡事故(孤独死・自殺・犯罪死)によりオーナー(家主)が被る家賃収入の損失や、清掃・改装・遺品整理などにかかる費用を補償する。死亡事故の発生戸室のほか、上下左右の隣接戸室も補償の対象となる新設の背景:不幸にして死亡事故が発生してしまった賃貸住宅では、その後の空室・家賃値引きなどによる家賃収入の損失や各種費用の負担が重く、オーナーにとっては賃貸経営上の大きなリスクとなっていた。賃貸住宅を対象とする火災保険に特約として補償を追加することで、これらのリスクを回避できるようになる。オーナーにとっては「安心して部屋を貸すことができる」、単身高齢者にとっては「より部屋を借りやすくなる」というメリットがある(2)受託物賠償特約-拡充他人から借りた物に損害を与えた場合の賠償責任を補償する「受託物賠償特約」に、限度額100万円のパターンを新設。これにより、従来から火災保険とその特約で補償していた「自宅内での事故」による家財の損害、「自宅外での事故」による携行中の家財などの損害に加えて、介護機器や備付家具等の高額なレンタル品に関する損害も補償できるようになった(3)家具移動・電球交換サービス-新設上記(2)の特約にセットで加入した顧客向けに、新たに「家具移動・電球交換サービス」を提供し、高齢者の日常生活をサポートする65歳以上の高齢者人口が総人口に占める割合は過去最高を更新し、2035年には33.4%と見込まれているという。少子高齢化のさらなる進展を踏まえつつ、今後も「過ごしやすい高齢化社会の構築」に寄与する商品・サービスの開発を積極的に進めていくとしている。

2015年06月26日

内閣府政府広報室は6月23日、扇風機やエアコンの経年劣化によって発生する火災などの事故について、注意喚起を行った。それとあわせて製品を安全に使用するための「扇風機・エアコンの火災防止は 使用前の安全チェック!」を紹介している。内閣府政府広報室によれば、扇風機やエアコンによる事故は、2008年度から2012年度までの5年間で657件発生。そのうち、122件は火災事故につながっているという。事故の多くは製造から10年以上経っている製品で発生し、特に製造から30年以上経過した扇風機で多発する傾向にある。部品の摩耗や潤滑剤(グリース)の消耗などの経年劣化は、製品の故障の原因となるほか、過熱・発火を引き起こす。一般的に経年劣化はユーザーが気づかないうちに進むが、日頃の安全点検などで、事故の多くが防げるとしている。「扇風機・エアコンの火災防止は 使用前の安全チェック!」として、内閣府政府広報室は扇風機とエアコンで点検すべきポイントを紹介。異音がするなどの異常があった場合は直ちに利用を止めてメーカーの修理窓口や販売店へ相談するよう呼びかけている。そのほか、ポータルサイト「政府広報オンライン」では、「暮らしのお役立ち情報」として「扇風機とエアコンの知っておきたい危険性 暮らしに潜む製品事故に注意し、夏を乗り切りましょう」などの情報も公開している。

2015年06月23日

AIGジャパン・ホールディングスとその100%子会社であるAIU損害保険(以下AIU)と富士火災海上保険(以下富士火災)は、2013年7月16日に公表した内容に基づき、AIUと富士火災の合併による経営統合の準備を進めてきたが、このたび統合後の新会社の社名を「AIG損害保険株式会社」とする予定だと発表した。世界各国で保険事業を展開しているAIGグループにおいて、国内での対面販売による損害保険事業の基幹会社となる新会社が「AIG」を冠する社名となることで、保険のグローバル・ブランド「AIG」ならではの価値を国内の顧客に提供していくとしている。また、統合予定時期について、統合方針の発表時の資料などにおいては2015年下半期以降(7月以降)と伝えていたが、この間統合プロジェクトを様々な角度から精査した結果、現在の見通しとして、関係当局の認可などを前提に2016年下半期以降(7月以降)の統合予定であることを告知するとしている。その他の新会社の概要については、今後適宜案内する予定としている。同経営統合による両社の顧客の既存の契約には影響はないとしている。

2015年05月09日

マリブにあるピアース・ブロスナンの邸宅で、米西海岸時間水曜日の夜に火災が発生した。その他の情報消防隊員が駆けつけたのは21時48分。およそ20人の消防隊員たちは、22時25分ごろに消火作業を終えた。けが人は出ていない。火災発生当時、ブロスナンは在宅だった。火災報知器の反応で火に気づいたようだ。火元は車庫と見られているが、原因はわかっていない。2階の寝室がダメージを受けた模様だ。ブロスナンの最新作は公開中の『スパイ・レジェンド』で、春にはアドベンチャー・ファンタジー『The Moon and the Sun』、秋にはスリラー映画『No Escape』の北米公開が控えている。文:猿渡由紀

2015年02月13日

暖房器具の使用や空気の乾燥などにより、火災が多く発生する季節となりました。消防庁の調べによると、平成26年1月から6月における出火原因の第一位は「放火」です。「放火の疑い」を含めると全体の17.1%を占め、第二位「たばこ」9.5%の2倍近い件数となっています。また、東京都、神奈川県、埼玉県、愛知県、大阪府など、大都市を抱える都道府県で放火の発生件数が多くなっています。今回は、放火の被害に遭わないための対策と、放火被害の備えとして、火災保険の上手な入り方を紹介しましょう。放火の発生には特徴がある?東京消防庁が発表している「平成25年中の住宅火災・放火火災の実態」をみてみると、放火の特徴がみえてきます。それでは、放火には、どのような特徴があるのでしょうか。放火以外の火災は、冬から春にかけての乾燥する時期に多発します。しかし、放火は季節の影響をうけません。また、人々が活動をする朝から夜にかけては放火以外の火災が多いのに対して、放火は日が沈む夕方から人々が眠る深夜にかけて多く発生するのが特徴です。放火の発生状況を曜日別でみてみると、月曜日が他の曜日よりも若干多いようです。家族や財産を放火から守る方法は?放火については以下のような対策が効果的です。近隣の方々とパトロールをする深夜でも玄関灯や門灯を点けておく侵入感知センサーや防犯カメラを設置する門扉・車庫・物置などの施錠を忘れない燃えやすい物は人目のつかない場所に整理整頓しておくごみ出しのルールを守る自転車のかごに物を放置しない車両カバーは防炎製品を使用するすぐに取り入れるには難しいこともありますが、できることから対策をしていきましょう。いざ、火が出てしまったときのために、どう備えたらいい?どんなに注意を払っていても、火が出てしまうことはあります。火災によりすべての物が燃えてしまっても、すぐに元通りにできる経済的余裕があるならいいのですが、そのような方は多くはないですよね。特にローンを抱えていらっしゃる方には、やはり火災保険が頼りになります。ここからは、火災保険の上手な入り方についての4つのポイントを説明します。ポイントその1.保険金額を正しく設定する建物の保険金額は、同じものを再築・再取得するのに必要な金額「再調達価額」を基準とするのが一般的です。分譲マンションや建売住宅の場合、購入金額には土地代などが含まれているので、購入価格と保険金額が同じにならないことに注意が必要となります。また、被災後の生活が心配だからと、評価額よりも高い保険金額で契約した場合、実際に損害が発生した時には、評価額を超える部分の保険金は支払われません。この場合、多く支払った保険料がもったいないですね。反対に、保険料の支払い金額を抑えるために、評価額よりも低い金額で契約した場合、支払われる保険金が損害額から減額されることがあります。少しの節約のつもりが、いざというときに充分な補償が受けられない可能性があります。このようなことがないように、適正な保険金額で契約することが大切です。ポイントその2.不要な補償を外す火災保険では一般的に、火災、落雷、破裂・爆発、風災・雹災・雪災、水災、盗難、水濡れ、破損・汚損などがセットになっています。ご自分の環境で不要と思われる補償を外すことができる商品もありますので、検討されてはいかがでしょうか。特に水災は、マンションの中高層部にお住まいの方には必要性は低いかも知れません。ただし、高台に建つ戸建てにお住まいの方も、水災の補償は必要ないのではないかと思われがちですが、大雨による土砂崩れは水災の補償に含まれますので、土砂災害の危険性がないか、水災の補償が本当に不要かどうか、よく検討しましょう。ポイントその3.免責金額を高く設定する免責金額とは、損害の一定額を自己負担する金額のことで、商品によって異なりますが一般的には5,000円から10万円程度で、契約時に設定します。免責金額を設定すると支払われる保険金は、「損害額-免責金額」になります。例えば、保険金支払対象の損害額が200万円、免責金額が10万円の場合、支払われる保険金は、200万円-10万円で190万円となります。損害があった場合の自己負担金額は高くなりますが、この免責金額が高いほど、保険料負担は軽くなります。ポイントその4.保険期間を長くする保険期間を長期にし、保険料を一括払にすることによる割引も、保険料を軽減させる一つの方法です。ただし、地球温暖化によって自然災害の将来予測がしにくくなっていることから、現在は最長36年ある長期契約ですが、基準となる料率の適用期間が10年に変更されたため、今年10月以降に契約となる火災保険の契約期間は10年までとなる見込みです。一度契約してしまうと、なかなか見直しをしない火災保険ですが、いざというときに役に立つ補償内容になっているのかどうか、一度じっくりと見直されてはいかがでしょうか。コラム執筆者プロフィール 中垣 香代子(なかがき かよこ)CFP(R)/2級ファイナンシャルプランニング技能士損害保険会社に約10年勤務後、子育てに専念。約20年間の専業主婦の後、ファイナンシャルプランナーとなる。「老後のお金サポーター」として、相談業務の他、40~50歳代女性にお金の知識をわかりやすく伝える活動をしている。また、自身の経験から、経済的理由で進学をあきらめるお子さんが一人でも減ることを願い、就学支援の情報発信にも力を入れている。老後のお金を一緒に考える事務所 所長。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年01月13日

エース損害保険(以下エース保険)は21日、賃貸住宅入居者向けの火災保険(商品名:リビングプロテクト総合保険)の契約手続き時のペーパーレスを実現するため、12月1日から不動産代理店向けに新システムを提供すると発表した。このたびの新システムの提供により、不動産代理店である不動産管理業者・不動産仲介業者の事務手続きを大幅に軽減するという。また将来的には、顧客自身で保険契約の継続・解約手続きを可能にするなど、サービスと利便性の向上も実現する拡張性の高さも備えているとしている。○特長1ペーパーレス契約手続きの実現同社が不動産代理店向けに提供する代理店システム(以下Biz-aceonline)を利用して、顧客がインターネット上で保険契約の契約手続を行うもの。契約手続きの方法は、不動産代理店の営業スタイルと顧客の要望に応じて2種類の方法を提供(1)不動産代理店店頭での手続方法/不動産代理店の店頭において保険商品の内容等を説明した後に、端末機(パソコンやタブレット等)を利用して契約手続を行う方法で、店頭において契約手続を行うことができる(2)顧客の自宅での手続方法/不動産代理店の店頭において保険商品の内容等を説明した後に、顧客自身がインターネット上で契約手続を行う方法で、自宅などでゆっくりと商品内容を確認して契約手続を行うことがてきる○特長2保険料支払い方法キャッシュレス拡充保険料支払いのキャッシュレス化は、Biz-aceonlineを利用した契約手続きに新たに追加導入する機能で、顧客からの保険料支払いをクレジットカードやコンビニエンスストアで振込みを利用することにより、不動産代理店を経由することなくエース保険が保険料を直接収納することが可能。不動産代理店の営業スタイルに応じて新たな支払方法を提供する○特長3顧客専用のマイページ「マイエース」を新設保険証券を探すことなく、インターネット上の顧客専用ページの「マイエース」で、いつでも契約内容を確認できる。また将来的にはこの「マイエース」において、顧客自身で保険契約の継続手続きや入居中の住居から退去する際の解約手続をできるようにすることも計画している

2014年10月23日

マンションやアパートなどでお隣や上の部屋で火災が発生し、自分の部屋も焦げたり消火作業のせいで水浸しになってしまった場合、どうすればいいのでしょうか?復旧費用の請求はどこにすればいいのでしょうか?不動産業者にどうやって対処すればいいのか聞いてみました。――隣室や上の階の部屋の火災で、自分の部屋が焦げたり水浸しになるなどの被害を受けた場合、どうすればいいのでしょうか?火元となった部屋の方に請求ってできるのでしょうか?分譲の場合も、基本的に失火元に責任を負わせることはできません。これは「失火法」という失火の責任に関する法律で決められていまして、失火をした人に大きな過失がない限りは請求などをすることができないのです。――そうなんですか!?もちろん、自分で灯油をまいて火をつけたり危険な行為をしていて火災になった場合などはこの限りではありませんが、通常の火災では請求できるケースはほとんどないと思います。――では、もし被害にあった場合はどうやって対処すればいいのでしょうか?まず、被害にあったの部屋が分譲だった場合ですが、失火元に請求できない場合は、入居している本人が火災保険や損害保険で修繕するしかありません。ですので、部屋と家財に対しての火災保険をかけておかないといけません。もし保険をかけていない場合は、全部自己負担しないといけない事になります。――他人の火事が原因なのにですか!?そうなんです。法律でそういう風に定められていますからね。火事になる訳ないと加入しなかったり、家にだけ保険をかける人もいるようですが、もしもの場合に困るのは自分なので、備えておく方がいいと思います。また、火災保険にもいろいろとあるので、事前にちゃんと確認することが大事です。――なるほど。家を購入する際にケチると、痛い目に遭うかもしれないのですね……。賃貸物件の場合はどうなのでしょうか?賃貸の場合は、いくつかのパターンがあります。まず分譲マンションの一室を借りている場合は、先に述べたのと同じく自己負担で修繕しないといけないケースがほとんどです。失火法により失火元に請求できませんし、大家側にも請求できないと契約書に明記されていたりしますので。――請求できるケースはあるのですか?請求と言いますか、賃貸のアパートやマンションの場合、物件の大家さんには部屋を適切な状態にしておかないといけない義務があるので、部屋の修繕はしなくてもいいケースがあります。ただ、家財に対しては個人で保険に入っておくしかありません。――基本的に、万が一に備えて火災保険には入っておくべきなんですね。そうですね。水漏れの被害にあうと、物件の価値も下がってしまいますから、その後の事を考えると自費での修繕は避けた方がいいですからね。――なるほど。もし家を買う場合は、気をつけたいと思います!!火災の被害に巻き込まれる事はそうそうありませんが、上手に切り抜けるにはやはり適切な保険に加入しておくことが大事だそうです。めんどくさがって加入しないのだけは、避けた方がいいですね。(貫井康徳@dcp)

2012年12月31日

三井住友海上火災保険と大和ハウス工業および大和ハウスインシュアランスはこのたび、タブレット端末を利用した住宅購入者向けの火災保険契約手続システムを共同開発し、募集を開始している。新システムは、大和ハウス工業の営業用タブレット端末向けに開発したもので、顧客への補償内容の説明や契約締結手続きをタブレット端末の画面上で完結することができる。このようなシステムは住宅業界では初とのこと。また、クラウド・コンピューティングを介して、三井住友海上と大和ハウス工業の両社のシステムを連携させ、必要な情報を共有することにより、これまで以上に迅速で正確な火災保険の提案を実現する。今後も、三井住友海上、大和ハウス工業、大和ハウスインシュアランスの3社は、顧客のニーズに応える商品と快適なサービスを提供し、総合的な顧客満足の向上を目指していくとしている。火災保険の補償内容をわかりやすく説明補償内容の確認や契約手続きを、ビジュアルに優れたフルカラー画面で行うことが可能。電子パンフレットのほか、将来的には動画説明ツールも搭載し、視覚に訴えるわかりやすいプレゼンテーションによって、顧客に満足してもらえる火災保険契約プランの提案・選択を実現迅速で正確な保険契約手続きを実現クラウド・コンピューティングを介して、三井住友海上と大和ハウス工業間で火災保険契約に必要な情報等を共有しているため、契約プランの提案や契約申込データの作成をスピーディーに行うことができる。また、大和ハウス工業の営業担当者が、顧客の新築(購入)物件の状況に基づいて火災保険契約プランを提案し、タブレット端末を用いて対面で顧客自身に内容を確認してもらうことで、正確な保険契約手続きにつながる。さらに、大和ハウスインシュアランスも契約後の事務手続きを迅速かつ正確に進めることができ、顧客へスムーズに保険証券を届けることができる住宅購入時の資金計画にも配慮保険料はクレジットカード(QRコードを利用して携帯電話からカード情報が登録可能。また、物件引渡し翌月の口座振替での保険料支払いも可能)で決済するため、契約時に保険料を用意する必要がない。住宅ローンを利用している顧客の場合、保険料の支払時期が融資実行後となるため、顧客の住宅購入時の資金計画上も利便性が高いシステム三井住友海上では、同システムの開発で得た技術とノウハウを活用し、タブレット端末による火災保険の契約手続システムの汎用化に向けた開発を行っていくとしている。【拡大画像を含む完全版はこちら】

2012年11月07日

大同火災海上保険はこのほど、1月から6月までの間、自動車保険契約の適正化を進める観点から、自動車保険契約に係る割引適用漏れがないかなど自主調査を実施し、調査の結果、保険料の過収が確認された契約については、それぞれ該当する顧客に払い戻しをしていると発表した。保険契約の適正性確保について、同社は「保険会社の極めて基本的な責務であるにもかかわらず、多くのお客さまに対してご迷惑をおかけしましたことを衷心よりお詫び申し上げます。今後このような事態が発生することのないよう、役職員一同全力を挙げて再発防止策に取り組んでまいりますので、今後とも変わらぬお引き立てを賜りますよう重ねてお願い申し上げます」としている。対象者には同社より封書を送付しているが、まだ払い戻しを受けていない人は下記まで問い合わせを。TEL : 0120-331-364受付時間 : 9:00~17:00(土日・祝日および12/31~1/3を除く)【拡大画像を含む完全版はこちら】

2012年08月22日

共栄火災海上保険はこのたび、10月1日以降を保険始期日とする自動車保険(総合自動車保険「KAPくるまる」、一般自動車保険「KAPベーシス」「ドライバー保険」)の商品改定を実施すると発表した。同改定では、契約者間の保険料負担の公平性を高めるために、主にノンフリート等級別料率制度の改定や記名被保険者年齢別料率制度を導入するとともに、顧客により満足してもらうために事故や故障の際の車両搬送などにかかる費用補償の特約化(自動付帯)や従来のロードサービスの拡充を図るとしている。ノンフリート等級別料率制度の改定ノンフリート等級別係数(割増引率)の細分化 : これまでの制度では、事故の有無にかかわらず、同じ等級の契約者であれば同一の割増引率を適用していたが、「事故があった契約者」と「事故がなかった契約者」とで、継続契約に適用する割引増率に差を設ける等級すえおき事故の廃止と1等級ダウン事故の新設 : 車両盗難・飛び石・落書きなどの事故については「等級すえおき事故」としていたが、「1等級ダウン事故」として取り扱う被保険者年齢別料率制度の導入「KAPくるまる」および「KAPベーシス」の一部の車種に、記名被保険者の年齢区分によって保険料が異なる料率制度を導入長期分割払制度の改定ノンフリート等級別料率制度の改定に伴い、従来の長期分割払制度「ちょうき安泰」に替わる商品として「ちょうき安心」を販売。「ちょうき安心」は1年度目、2年度目の事故の有無によって2年度目、3年度目の保険料が変更となる長期分割払商品車両搬送・引上げ費用補償特約の新設とロードサービスの拡充従来のロードサービス「助っ人くん」の一部(車両搬送・引上げ)を特約化(自動付帯)し、適用対象車種を全契約に(除く販売用自動車・受託自動車)に拡大するとともに、従来のロードサービスの内容も拡充車対車・車両全損時一時金特約「買い替えくん」の新設相手自動車が確認できる車対車の事故により契約の車が全損となった場合に、買い替えにかかる諸費用などへの補償として、車両保険金額にかかわらず車両保険金とは別に一律10万円を支払う特約を新設する上記の他にも、顧客のニーズに即したより満足してもらう商品・サービスを提供するために、各種割引制度の改定や特約の新設・改定・廃止などを実施していくとしている。【拡大画像を含む完全版はこちら】

2012年08月21日

共栄火災海上保険はこのたび、10月1日以降を保険始期日とする自動車保険(総合自動車保険「KAPくるまる」、一般自動車保険「KAPベーシス」「ドライバー保険」)の商品改定を実施すると発表した。同改定では、契約者間の保険料負担の公平性を高めるために、主にノンフリート等級別料率制度の改定や記名被保険者年齢別料率制度を導入するとともに、顧客により満足してもらうために事故や故障の際の車両搬送などにかかる費用補償の特約化(自動付帯)や従来のロードサービスの拡充を図るとしている。ノンフリート等級別料率制度の改定ノンフリート等級別係数(割増引率)の細分化 : これまでの制度では、事故の有無にかかわらず、同じ等級の契約者であれば同一の割増引率を適用していたが、「事故があった契約者」と「事故がなかった契約者」とで、継続契約に適用する割引増率に差を設ける等級すえおき事故の廃止と1等級ダウン事故の新設 : 車両盗難・飛び石・落書きなどの事故については「等級すえおき事故」としていたが、「1等級ダウン事故」として取り扱う被保険者年齢別料率制度の導入「KAPくるまる」および「KAPベーシス」の一部の車種に、記名被保険者の年齢区分によって保険料が異なる料率制度を導入長期分割払制度の改定ノンフリート等級別料率制度の改定に伴い、従来の長期分割払制度「ちょうき安泰」に替わる商品として「ちょうき安心」を販売。「ちょうき安心」は1年度目、2年度目の事故の有無によって2年度目、3年度目の保険料が変更となる長期分割払商品車両搬送・引上げ費用補償特約の新設とロードサービスの拡充従来のロードサービス「助っ人くん」の一部(車両搬送・引上げ)を特約化(自動付帯)し、適用対象車種を全契約に(除く販売用自動車・受託自動車)に拡大するとともに、従来のロードサービスの内容も拡充車対車・車両全損時一時金特約「買い替えくん」の新設相手自動車が確認できる車対車の事故により契約の車が全損となった場合に、買い替えにかかる諸費用などへの補償として、車両保険金額にかかわらず車両保険金とは別に一律10万円を支払う特約を新設する上記の他にも、顧客のニーズに即したより満足してもらう商品・サービスを提供するために、各種割引制度の改定や特約の新設・改定・廃止などを実施していくとしている。【拡大画像を含む完全版はこちら】

2012年08月21日

富士火災海上保険(以下富士火災)は9日、事業継続計画(BCP)の普及を支援する「図上演習」サービスを、8月より開始したと発表した。図上演習とは、「架空の企業をケーススタディとして、時間の経過とともに変化する災害発生後の状況を想定し、状況に応じた情報の収集と意思決定を机上で行う演習」を意味し、中小企業の顧客を中心に、事業継続計画作成の重要性および防災訓練の必要性を理解してもらうことを目的としている。地震発生直後から1カ月以内で発生する諸問題に対して、1班5人程度のグループを編成し、参加者が架空企業の役員の立場で対策を考え意見交換をしながら、知見を深めていくもの。同サービスは、具体的に次の2つで構成されている。地震発生をリアルタイムで疑似体験(音声、効果音)する経営者の視点から「優先順位による対処方法」「防災訓練の重要性」参加型で学習する地震発生後の期間で発生する様々な課題に対し、経営資源の配分、リーダーシップ、資金繰り対策の重要性などを学習する富士火災は同サービスを通じて、引き続き中小企業のリスクマネジメントの強化をサポートしていくとしている。【拡大画像を含む完全版はこちら】

2012年08月14日

セゾン自動車火災保険は、佐賀県佐賀市に開設準備をすすめてきたコールセンター「佐賀サポートセンター」を7月2日にオープンしたと発表した。「佐賀サポートセンター」では、問い合わせのあった顧客に対し、通販型自動車保険「おとなの自動車保険」ならびに組立式火災保険「じぶんでえらべる火災保険」について、一つひとつの条件を確認しながら、丁寧にコンサルティングを行い、顧客の利便性の向上と、より多くの人に対し高品質なサービスを提供するとしている。同コールセンターの開設により、現在の東京(本社)と合わせ複数拠点で業務を行うこととなり、広域災害などが発生した場合も、顧客からの問い合わせ対応等の業務継続が可能となる。住所は佐賀県佐賀市天神3丁目15番地1 アイ・フォレスト1階、営業時間は9時~17時半(年末年始を除く)、業務要員は23名で、2014年度には120名程度に規模を拡張する予定となっている。【拡大画像を含む完全版はこちら】

2012年07月03日

共栄火災は、苦情対応に関する国際規格「ISO10002」(品質マネジメント-顧客満足-組織における苦情対応のための指針)に適合した顧客対応マネジメントシステムを7月1日に構築し、適切な運用を行っていることを宣言した。同社は、2007年7月に「ISO10002」に準拠した「お客様の声対応マネジメント・システム」を構築し、継続的な運用を実施するとともに、業務品質の向上に取り組んできた。今般、これらの取り組みにより、多くの企業へのISO10002適合性に関する第三者意見書作成実績を持つ柴田CSマネジメントより6月26日に第三者意見書を取得した。ISO10002とは「苦情対応」に関する国際規格。顧客満足のための苦情対応プロセスを継続的に改善していくことを目指し、PDCAサイクルを構築・運用していくことが求められている。日本では、2005年に翻訳版が「JISQ10002」として制定された。また、第三者認証制度ではなく、マネジメントシステムの構築や運用について当事者が自ら適合状況を評価し、適合を宣言できる制度となっている。【拡大画像を含む完全版はこちら】

2012年07月02日

富士火災海上保険は、iPadを利用した火災保険契約システム「(仮称)かんたんナビ」を6月より導入し、順次全国展開を進めると発表した。「かんたんナビ」は、iPadの画面上で、火災保険契約時の保険料見積もりや商品説明、申込手続きなどを行うことができるペーパーレスの契約手続き完結システム。対象となるのは、同社の保険「未来住まいる<家庭用火災総合保険>」に新規で2年~36年の長期契約を結んだ人で、iOS 5.0以上のiPad、WiFI等の通信環境で利用可能。iPadの特性を生かした、動画によるニーズ喚起ツールや電子パンフレットも搭載している。これにより、顧客は補償内容の確認や見積もりプランの変更をiPad上で簡単にできるようになるという。富士火災 執行役員兼CIOのヴィンセント・オフレシオ氏は「当社は常に顧客へ確かな安心を提供することに努めている。当サービスは代理店が顧客へ確かな安心を効率良く提供することを目的としており、今日の技術を活用した大きな第一歩となる」と述べている。【拡大画像を含む完全版はこちら】

2012年06月28日

大同火災海上保険は21日、地球環境保全のためのエコプロジェクトの取組みの一環として行っている、沖縄県のサンゴ礁保全・再生活動団体への3回目の寄付を実施したと発表した。同社は2011年4月より、地球環境保全のためのエコプロジェクトとして「島エコプロジェクト-LOVE OKINAWA ECO PROJECT」を始めている。このプロジェクトは、契約者と一体となって地球環境について考えていくとともに、沖縄の美しい自然環境を将来の世代に残していくことをコンセプトとしている。同社はその取り組みの一環として、「Web約款」(契約後に郵送する約款を従来の冊子型に代えて同社のホームページを閲覧する方法)の利用促進および地球環境保全への貢献目的に、「Web約款」の選択件数に応じて同社より沖縄県の「サンゴ礁保全・再生活動」を行う団体「NPO法人アクアプラネット」に寄付支援を行うこととしている。そして今回その第3回目の寄付を実施することとなった。同社自動車保険契約の1月1日から3月31日申込分のうち「Web約款」を選択した2万7246件が寄付対象契約となり、サンゴ約272本に相当する寄付を実施した。【拡大画像を含む完全版はこちら】

2012年05月24日

セゾン自動車火災保険は、2011年1月に発売開始した「おとなの自動車保険」の保有契約件数が、4月末に5万件を突破したことを発表した。「おとなの自動車保険」とは、「運転者年齢条件」を廃止し、主な運転者の年齢にあわせた1歳刻み(70歳まで)の保険料体系を採用した通販型の自動車保険で、事故率の低い40代・50代が最も割安な保険料体系となっているのが特徴だ。販売開始以来、40代・50代を中心に契約件数を延ばし、4月末の時点で5万件を突破。同社が契約者へ実施したアンケートでは、同保険を選んだ主な理由として、割安な価格設定の他に、インターネットでの加入割引(10,000円)や、自由に選べる補償内容、Web上で保険内容の内訳が確認できることなどが、挙げられたとしている。第1位保険料が安かったから第2位インターネット割引10,000円が良かったから(保険料一括払の場合)第3位補償内容を自由に選べたから第4位ホームページで見積もりをした時に保険料の内訳がわかったから第5位トリプル無制限がよかったから(2011年7月 既契約者を対象に実施)【拡大画像を含む完全版はこちら】

2012年05月09日

温度センサー開発のスペースワークスは、介護用に手軽に設置でき、呼出警報ができる「介護携帯火災警報器」を開発・製品化したと発表した。同製品は、呼出、防犯、非常、火災の警報を兼ね備え、小型のポータブル化を実現した待機電力ゼロの介護用携帯火災警報器。呼出ボタンを押すと警報で報知ができることが、大きな特徴となっている。呼出や非常事態が発生した時、呼出ボタンを押すと電子ブザーで呼出を、非常事態の場合は警報で報知する。また、スティックピンスイッチを引き抜きすることでも同様に、警報で報知できる。ストラップを手荷物や貴重品につなぐと防犯用警報器に、部屋の出入り口の扉やベッド/いすなどにつるすことで、火災警報器としても使用可能。消防法令基準の定める定温式感知器1種(120秒)の性能に対応しており、感知温度(80℃)で監視警報する。同社では、リハビリや散歩の屋外や屋内において、呼出、防犯、護身防犯や緊急非常および火災が警報で報知できることで、介護が確実で安全に安心してできるようになると話している。標準価格は 5,100円(税込み 5,355円)。【拡大画像を含む完全版はこちら】

2012年03月29日

セゾン自動車火災保険はこのほど、佐賀県佐賀市にコールセンター「佐賀サポートセンター」(仮称)を7月に新設することについて、佐賀県ならびに佐賀市との間で22日に進出協定を締結したと発表した。同社では、「じぶんでえらべる火災保険」「おとなの自動車保険」において、コールセンターの専門スタッフが、顧客一人ひとりに合わせた保険プランを提案している。また、同社のコールセンターは、顧客自身が納得したうえで保険を選べるよう、顧客のサポートを行なうことを役割とし、それぞれの条件を確認しながらコンサルティングを行っているという。今回のコールセンター拡張により、現在の東京(本社)と合わせて複数拠点でコールセンター業務ができるようになるため、広域災害などが発生した場合も、業務の継続が可能となる。住所は佐賀県佐賀市天神3丁目15番地1 アイ・フォレスト1階、業務開始は7月(予定)。業務要員は2012年度が30名程度で、2014年度には120名程度に増員する計画となっている。同社は、今後も顧客サービスの利便性の向上と、高品質なサービス提供を目指すとしている。【拡大画像を含む完全版はこちら】

2012年03月26日

共栄火災海上保険は、バレンタインデーの時期に「”義理チョコ、あげたつもり・もらったつもり”バレンタイン・チャリティ募金」を実施する。同社の女性社員を対象にした調査(開始当時)によると、バレンタインデーにおける義理チョコにかかる費用の平均はおよそ4,000~5,000円にものぼった。このお金をもっと有意義な目的に使えないかと女性社員有志が発起人となり、1993年から全社員を対象に、「”義理チョコ、あげたつもり・もらったつもり”バレンタイン・チャリティ募金」がスタートした。同募金は、職場でなかば儀礼的となった、義理チョコや、ホワイトデーでのお返しの代わりに、1口500円をチャリティとして寄付してもらうという活動で、今年で20年目を迎える。これまでに総額2,621万円以上が集まり、これらの募金はNGO「マザーランド・アカデミー・インターナショナル(以下、マザーランド)」を通じ、西アフリカ・マリ共和国の難民キャンプに対する支援活動資金として寄付され、井戸掘りや「くすりハウス」建設などに活用されてきた。同募金では2009年2月より、マザーランドによる「子供たちによる緑の革命事業」の一環として、現地での自立を促すことを目的とした「世界の田んぼ・みんなの畑」(主に水田づくり)の拡張事業を支援。この活動が大きな成果を上げたことから、今年の活動も「田んぼ作ろう!プロジェクト」として、水田づくりを支援する募金活動を行うことを決定した。実施期間は1月30日~2月10日(予定)。なお、今年度は寄付金の一部を、東日本大震災の被災地支援として活用する予定とのこと。

2012年02月06日