プラス ヴァンドーム(Plus Vendome)の「フルーツイヤーカフ」から新作が登場。全国のプラス ヴァンドーム店舗にて販売する。"フルーツ"を模ったイヤーカフから新作プラス ヴァンドームのフルーツをモチーフにした「フルーツイヤーカフ」に、パイナップル、ピーチ、レモン、バナナが仲間入り。それぞれの果実をイメージして、パイナップルには深みのあるディープイエロー、ピーチには優しい印象のピーチピンク、レモンにはフレッシュなライトイエロー、バナナには爽やかなイエローを起用して、プレイフルな印象に仕上げている。裏表がないデザインとなっているため、左右どちらにも着けることができるのもポイント。思わず笑顔になるほど、かわいらしいイヤーカフは、大切な人へのギフトにもおすすめだ。【詳細】フルーツイヤーカフ 新作価格:各5,940円取り扱い店舗:全国のプラス ヴァンドーム店舗※2022年1月中旬現在発売中。【問い合わせ先】ヴァンドームヤマダTEL:03-3470-4061

2022年01月24日

’22年4月に制度の一部が変わる年金。高齢化真っただ中での今回の“年金大改正”は、長生きを前提に、年金をできるだけたくさん増やせるようにするというもの。「人生100年時代を迎えて、夫の定年退職時が“人生の折返し地点”という人たちが多くなります。長い老後を安心して過ごすためにも、受け取れる年金収入がいくらなのかを、まずは『ねんきん定期便』で確認しましょう。長生きすることを想定して、年金をどれだけ増やすことができるのか。夫の定年前に把握することが大切です」そうアドバイスするのは、社会保険労務士でファイナンシャル・プランナーの井戸美枝さん。今回の年金大改正の目玉は、年金を75歳まで繰り下げると84%も増やせる「年金の繰り下げ」。「外に出ていつまでも健康で過ごすためにも、65歳まで働くのは当たり前、70歳や75歳まで働くことも視野に入ってきます。70歳まで働いて年金を増やしたいという人もいれば、65歳で受け取りたいという人もいますので、職業や資産、健康状態によって、自分に合った受け取り方は異なります。今回の改正では、働き方や年金の受け取り方の選択肢の幅が広がるので、安心できる老後を過ごすための制度設計がしやすくなりました」(井戸さん・以下同)■60歳からでもiDeCoで“私的年金”を確保しよう自分で備える「私的年金」として人気の個人型確定拠出年金iDeCo(イデコ)は、これまでは60歳未満の人しか加入できなかったのが、今回の大改正で加入年齢が65歳未満に引き上げられた。「受取り開始年齢の上限も、70歳から75歳に引き上げられますので、老後資金が少ないという人には年金を増やす絶好のチャンスだといえます。また、50代半ばから始めても運用期間が長く取れるようになるので、『今さら』と思っていた人も、今回の改正を機に検討してみてはいかがでしょう」たとえば、毎月2万円をメガバンクの定期預金で10年間積み立てた場合と比較してみよう。10年後、定期預金では240万184円で、利息は146円(税引き後)にしかならないが、iDeCoで運用したケース(想定利回り年3%)では279.5万円にもなる。利益は39.5万円(税引き後)で、その差は歴然!「長生きリスクに備えるためにも、長く働きながら長期投資でリスクを抑えてお金を増やすチャンスを活用しましょう。しかも、iDeCoの掛金は全額、所得税の控除の対象になるので、確定申告をすると税金が還付されます」ちなみに年収300万円、40歳以上の人が、iDeCoに毎月1万円を積み立てていたら、掛金全額が所得控除になるので1年間での税制メリットは1万8,100円。所得税は6,100円、住民税は1万2,000円と、大きな節税効果が期待できる。こうした税制メリットを考えても、iDeCoの加入年齢の引き上げは、老後資金確保のための大きなチャンスだといえるだろう。それではここで、一度iDeCoの基本についておさらいしておこう。iDeCoは自分で決めた掛金を毎月積み立てるもので、口座は1人1口座のみ。銀行や証券会社を選ぶ際は、運用商品の種類や手数料を比較検討しよう。掛金の限度額は、自分の勤務先に企業年金があるかないかなどによって月額1万2,000円〜2万3,000円と異なってくる。「公的年金の被保険者の種別や、企業年金の加入形態によって、積み立てられる掛金の限度額は決まっていて、限度額の範囲内であれば、月5,000円から千円単位で積立額を自由に設定できます。また、積み立てたお金は、自分で選んだ投資信託、保険、定期預金などの金融商品で運用できます」積立運用した資金は、原則として60歳以降に一括、または分割(年金形式)で受け取ることになる。強制的に資産が形成されるのがiDeCoの強みだが、途中で引き出しができないので、少ない金額からスタートするのがおすすめだという。もちろん掛金や、運用商品の組み合わせは後から変更することもできる。ただし、そもそも働いていない人や、収入が少なく所得税の額も低い人には節税メリットが少ないので、諸経費としてかかる加入時の手数料2,829円や、毎月数百円の手数料を上回るように「運用」しなければうまみがない。また、投資はあくまでも余裕のある範囲で行うのが鉄則。預貯金などが月収の6カ月〜1年分確保できていない人は、まず資金を蓄えることからスタートしよう。すでに40年(480月)分の国民年金保険料を納付済みの人は、60歳以降、iDeCoに加入することができない。ただし、年金の未加入期間があり、いわゆる「任意加入」をしている人はiDeCoに加入できるので、早めに自分の納付状況をきちんと確認しておこう。

2022年01月19日

’22年4月に制度の一部が変わる年金。高齢化真っただ中での今回の“年金大改正”は、長生きを前提に、年金をできるだけたくさん増やせるようにするというもの。「人生100年時代を迎えて、夫の定年退職時が“人生の折返し地点”という人たちが多くなります。長い老後を安心して過ごすためにも、受け取れる年金収入がいくらなのかを、まずは『ねんきん定期便』で確認しましょう。長生きすることを想定して、年金をどれだけ増やすことができるのか。夫の定年前に把握することが大切です」そうアドバイスするのは、社会保険労務士でファイナンシャル・プランナーの井戸美枝さん。今回の年金大改正で得するための条件として、井戸さんが教えてくれたのが「受給開始年齢を遅らせる」「なるべく長く働き続ける」「できるだけ収入を増やす」の3つ。「誰でもできるのは『年金の繰り下げ』ですが、その前に必ず、夫婦で年金収入がいくらになるのかを調べておきたいですね。『まだ先のことだからいいや』といって放置している人も多いようですが、遅くとも50代のうちに、年金収入だけで生活が成り立つのか、家計の見直しをしておきましょう。老後のお金がどれくらい足りなくなるのかがわかれば、いつまで働けばいいのか、いつまで年金受給を繰り下げればいいのか、といった方向性も見えてきます」(井戸さん・以下同)■65歳以降も“夫に働いてもらう”ことが欠かせない繰下げ受給を選択するにしても、その期間は年金以外の収入でまかなえる生活設計を立てる必要があることを考えれば、「なるべく長く働く」「できるだけ収入を増やす」の要素が大きいという。「現役生活に一区切りつけてしまうと、『なかなか働くスイッチが入らない』という声を聞きます。働きたくない夫に無理に働いてもらうようにすると、そこで夫婦ゲンカにもなってしまいます。ですから、単にお金のことだけではなく、会社を辞めた後の生活をどうするのか、といったことを含めて、65歳以降の生活を夫婦で考えてみることをおすすめします。特に、仕事をスッパリ辞めてしまった人は、将来への不安が尽きないうえ、『妻以外の人と話すことがない』『何もすることがない』という状態に陥りがち。それがストレスのもとになり、心身の不調を訴える人もいるくらいです」それでは定年以降、夫にはどんな働き方をしてもらうのがいいのだろう。「外に出ることは健康をキープすることにもつながりますので、趣味やサークル活動を楽しむ時間を持ちながら短い時間働く、といった選択肢もありですね」とはいえ、70歳まで年金を繰り下げる計画を立てるのであれば、年金以外の収入がないからといって貯蓄を取り崩すのはNG!将来、病気や介護が必要になったときに備えて手をつけないでとっておきたい。「繰り下げの待機中はマイペースに働くことが大事。夫がどうしても『フルタイムで働くのはもう嫌だ』ということもあるでしょう。その場合は、企業年金に加入していた人であれば、その受給分だけを生活費に回したうえで、そのほかに必要な分だけ働いてもらえば十分です。老齢厚生年金だけを65歳から受け取り、老齢基礎年金は繰り下げて、生活の不足分は働いて得る、という選択肢も出てきます。妻がフルタイムで働く代わりに、夫は家のことを手伝う、というように、夫婦で役割分担をすることも円満の秘訣です」■2つの改正ポイントで働くモチベーションアップさらに今回の改正では、老後も働き続けるモチベーションを維持するための制度変更もある。これまで、60〜65歳で年金を受け取りながら働くときは、年金収入と働いて得た収入の合算が月額28万円を超えてしまうと年金額が調整されていたが、’22年4月からはその基準額が47万円に引き上げられる。さらに、これまでは70歳にならないと、65歳以降に納めた厚生年金保険料は支給額に反映されなかったが、’22年4月からは、働いて納めた厚生年金保険料が、翌年の老齢厚生年金に反映されるようになる。つまり、もらえる年金が目に見えて増えるので働いた実感がわいてくるのだ。また、今回の大改正に合わせて、働き方の法整備も進み、65歳から70歳まで働く機会を確保することが企業側の努力義務となった。「改正高年齢者雇用安定法で、70歳まで働く時代が本格的にやってきました。企業は今後70歳まで定年を引き上げるだけでなく、定年制そのものを廃止し、起業する人やフリーランスになる人への業務委託などを進めることになっていきます」再雇用で同じ会社で働き続けるほかにも、転職や起業、フリーランスになるなど、老後の働き方が多様になるこれからの時代。夫はもちろん、妻だって元気なうちは働くに越したことはない。ペースを崩すことなく夫婦で働き、「老後の資金」と「健康」をゲットする。そんな一石二鳥を目指すべし!

2022年01月19日

’22年4月に制度の一部が変わる年金。高齢化真っただ中での今回の“年金大改正”は、長生きを前提に、年金をできるだけたくさん増やせるようにするというもの。「人生100年時代を迎えて、夫の定年退職時が“人生の折返し地点”という人たちが多くなります。長い老後を安心して過ごすためにも、受け取れる年金収入がいくらなのかを、まずは『ねんきん定期便』で確認しましょう。長生きすることを想定して、年金をどれだけ増やすことができるのか。夫の定年前に把握することが大切です」そうアドバイスするのは、社会保険労務士でファイナンシャル・プランナーの井戸美枝さん。今回の年金大改正の目玉は、年金を75歳まで繰り下げると84%も増やせる「年金の繰り下げ」。「外に出ていつまでも健康で過ごすためにも、65歳まで働くのは当たり前、70歳や75歳まで働くことも視野に入ってきます。70歳まで働いて年金を増やしたいという人もいれば、65歳で受け取りたいという人もいますので、職業や資産、健康状態によって、自分に合った受け取り方は異なります。今回の改正では、働き方や年金の受け取り方の選択肢の幅が広がるので、安心できる老後を過ごすための制度設計がしやすくなりました」(井戸さん・以下同)ほかにも、短時間勤務での厚生年金加入が可能になったり、働きながら年金をもらう場合に年金がカットされるボーダーラインが47万円にアップされるなど、大きな改正点は5つ。■パートでも“厚生年金に加入”できる勤め先を見つけようこれまで、「ちゃんと働いているのに国民年金にしか加入できないので、老後の不安が尽きない」という人は意外と多かった。しかし、今回の大改正で、厚生年金加入のハードルが下がり、老齢基礎年金(1階部分)にプラスして老齢厚生年金(2階部分)がもらえるようになる人がグンと増えるのだ。「女性のほうが男性よりも長生きする人が多いことがわかっています。会社員だった夫が亡くなった後、遺族厚生年金があるとはいえ、夫婦2人で生活していたときに比べて収入がガクンと減るので、『おひとりさま』生活を見据えた資金計画はしっかり立てておきましょう。パートやアルバイトで働く主婦の方は多いと思いますが、これまでは労働時間などの条件を満たしていないため社会保険に加入できず、老後に不安を抱えているケースをよく見かけました」具体的にいうと、’22年10月からは、短時間労働者が社会保険に加入できる要件のハードルが以下のように下がる。(1)1週間で20時間以上同じ会社で働いている、(2)月額賃金が8万8,000円以上、(3)2カ月以上雇用の見込みがある、(4)学生ではない、(5)勤め先にフルタイム従業員が常時101人以上いる、の条件を満たしていれば、社会保険に加入できるようになるのだ。これまでは「フルタイム従業員が501人以上」だったのが、今回の大改正で、101人以上とハードルが下がり、さらに’24年10月以降は、フルタイム従業員が常時51人以上に下がる。「将来的にはフルタイム従業員の人数にかかわらず、週20時間以上働いた人は社会保険に加入できる方向で議論は進められています。ここでいう社会保険は厚生年金と健康保険。アルバイトの募集で『社会保険完備』と書いてある場合は、この2つが加入の条件なのかよくチェックしましょう」主婦の場合は、結婚してから60歳までの間、厚生年金または共済年金に加入している夫(第2号被保険者)の扶養の範囲に入り、第3号被保険者に該当しているケースが多い。パートやアルバイトで働いていたとしても夫の扶養から外れないよう、いわゆる“130万円の壁=年収130万円未満”の範囲で働いている。そんな主婦が、扶養から外れて社会保険に加入すると、目先の手取りは減るけれども、将来年金として受け取れる額が増えるのは大きいという。「たとえば年収106万円で厚生年金に加入して10年働いたとすると、納める厚生年金保険料は月8,052円で、受け取る老齢厚生年金は65歳から年額5万7,900円×終身という計算になります。老後のことを考えれば、今回の改正を機に、厚生年金に加入できる仕事を探してみてはいかがでしょう」井戸さんによれば、仕事を探すのであれば地元がベストとのこと。フルタイムの従業員が501人以上の会社はそうそうないかもしれないが、101人以上の会社なら、身近にも意外とあるもの。ご近所ネットワークも活用して、求人票には載っていない“口コミ”の仕事も探してみよう。

2022年01月19日

老後の暮らしを支えてくれるものといえば「年金」だが、その年金の仕組みが’22年春から大きく変わる。少しでも多くもらい、取りこぼしを極力なくすためにも、今からキッチリ予習しておこうーー!’22年4月に制度の一部が変わる年金。高齢化真っただ中での今回の“年金大改正”は、長生きを前提に、年金をできるだけたくさん増やせるようにするというもの。「人生100年時代を迎えて、夫の定年退職時が“人生の折返し地点”という人たちが多くなります。長い老後を安心して過ごすためにも、受け取れる年金収入がいくらなのかを、まずは『ねんきん定期便』で確認しましょう。長生きすることを想定して、年金をどれだけ増やすことができるのか。夫の定年前に把握することが大切です」そうアドバイスするのは、社会保険労務士でファイナンシャル・プランナーの井戸美枝さん。今回の年金大改正の目玉は、年金を75歳まで繰り下げると84%も増やせる「年金の繰り下げ」。本来の受給開始時期である65歳よりも前に年金を受け取り始めることを「繰上げ受給」、65歳より後にもらい始めることを「繰下げ受給」という。繰上げ受給を選択すると、年金が1カ月あたり0.5%(’22年4月からは0.4%)減額され、繰下げ受給にすると、受け取る期間を1カ月延ばすたびに、月0.7%増えるという仕組みだ。「改正前は繰り下げられる上限が70歳で、仮に65歳から上限いっぱいまで繰り下げると、65歳で年間約78万円の年金を受け取れる人は、42%増になるという計算でしたが、今回の大改正では、上限がさらに5年間延びて、受給開始時期を75歳まで引き上げられるようになりました。たとえば、受給開始時期を10年間遅らせて75歳から受給すると、受給額は84%増の約143万円にもなります」(井戸さん・以下同)受け取る時期を遅らせるだけで年金額が月0.7%も増えるのは、なんともありがたいことだ。受け取れる年金の額が少ない人や、住宅ローン、教育ローンなどの支払いが長引き老後資金を貯められなかった人は、65歳以降も働くことを視野に、年金の繰り下げをぜひ活用しよう。■繰下げ受給にともなう落とし穴に要注意!ただし、夫と妻の年金をすべて繰り下げてしまうと、損をする場合もあるという。「『加給年金』を受け取っている人は注意が必要。加給年金というのは、夫の厚生年金の加入期間が20年以上ある人が対象で、大まかにいうと、夫が65歳に達した時点で、扶養する65歳未満の妻や18歳までの子どもがいる場合、夫の老齢厚生年金に加算される年金のことです。金額は妻の場合で年額39万500円。65歳になるまでの間、毎年支給されるものですが、夫の老齢厚生年金の受給時期を繰り下げてしまうと、この加給年金がもらえなくなってしまいます」たとえば、妻のほうが5歳年下という場合、夫が老齢厚生年金の受給を70歳まで繰り下げてしまうと、加給年金を受け取ることができなくなってしまう。さらに加給年金の受け取りが終わっても、妻が1966年4月1日以前に生まれている場合、65歳になって加給年金の受け取りが終わっても、一定の基準を満たせば妻の老齢基礎年金に上乗せされる「振替加算」も用意されている。この振替加算は老齢基礎年金と同時に受給開始となるので、妻の老齢基礎年金を繰り下げてしまうともらえなくなるので注意したい。「振替加算の金額は年齢によって違いますので、実際にいくらもらえるのか確認しましょう。年齢によっては1年間でもらえる振替加算の額が少なく、老齢基礎年金を繰り下げしたほうが総受給額が増えることもあります。ちょっと複雑になりますが、年金の受給を繰り下げるのと、加給年金や振替加算を継続してもらうのと、どちらがお得になるのかを見極めることが大切です」夫は老齢厚生年金を65歳から受け取り、老齢基礎年金を繰り下げる、妻は老齢厚生年金を繰り下げて、老齢基礎年金を65歳から受け取る、などお得なパターンをシミュレーションしてみよう。また、月400円の付加保険料を支払っている場合、老齢基礎年金に付加年金(200円×付加保険料納付月額)がつく。老齢基礎年金を繰り下げる場合は付加年金も一緒に計算されるので覚えておこう。ここまでは、「会社員の夫と専業主婦の妻」のケースを見てきたが、自営業の夫婦や共働きの会社員夫婦、あるいはフリーランスで独身の場合など、働き方によって繰り下げ受給の正解は変わってくる。【自営業夫婦の場合】自営業者は年収にかかわらず、年金は老齢基礎年金のみ。20歳から60歳まで、40年間(480月)保険料を納めて満額もらえたとしても、65歳から受け取れる年金は年額78万900円(月額6万5,000円)。未納の期間があるともっと少ない金額になってしまうので、保険料未加入期間を65歳まで「任意加入」して、できるだけ満額で受け取れるようにしておこう。「夫の老齢基礎年金を70歳まで繰り下げると、42%アップの年額約110万円になります。妻は長生きリスクに備えて、もう少し先の75歳まで繰り下げましょう。すると、84%アップの年額約143万円に年金は増え、夫婦合わせると約255万円にもなります。1カ月の年金収入は21万2,000円になるので、安心できるでしょう。ただし、夫が亡くなった後、子どもがいない妻がもらえる遺族年金はありませんので、夫の死後、生活できるように貯蓄をしておくことが大事です」【共働きの会社員夫婦の場合】共働き夫婦の年金は、夫の年収が平均500万円だとすると、65歳から受け取れる年額は約189万円(月額15万7,500円)。妻の平均年収が300万円だとすると、年額で約144万円(月額12万円)もらえる計算になる。夫婦合計で年額約333万円(月額27万7,500円)もあるが、安心していると落とし穴があるという。「共働きの世帯は収入が多い分、支出も多く、デパ地下のお総菜を買ったり外食したりと、食費が多すぎるご家庭をよく見かけます。定年後は年金の範囲内で支出が収まるのかチェックしましょう。夫婦ともに勤め先の会社で再雇用や再就職ができるのであれば、70歳まで働き、その期間年金を繰り下げると、収入はもっと増えます」夫婦ともに70歳まで年金を繰り下げたとしたら夫は年額約268万円、妻は年額約204万円にもなり、65歳で受け取る金額と比較して、約139万円も増やすことができる。長年勤めてきたので「休みたい」と思う人もいると思うので、体調をみながら検討してみよう。【フリーランスで独身の場合】フリーランスで独身の場合、国民年金の保険料を満額納めていただけでは、65歳から受け取る年金は年額約78万円しかない。「体力的にも無理のないパート労働を60歳から始めて10年間勤めただけでも、将来受け取れる年金額は大きく違ってきます。たとえば、年収200万円で厚生年金に10年加入したとすると、年額約11万円にもなります。老齢基礎年金と老齢厚生年金を70歳まで繰り下げますと、老齢基礎年金は約111万円、老齢厚生年金は約16万円にまで増えます。合わせて年額約127万円(月額10万5,000円)なので、生活費が不足する分は働いて補う、またはその分貯蓄するといった選択肢が見えてきます」そしてもうひとつ、しっかり考えたいのが「いつまで繰り下げるのか」。75歳まで待つよりも、実は70歳までの繰下げ受給を選択するほうがお得だという。「厚生労働省の試算によりますと、65歳を迎える年代の男性の4割、女性の7割近くが90歳まで生きると見込まれています。ですから、『90歳まで生きる』ということを前提に、ライフプランを立てる必要があるでしょう。70歳と75歳まで繰り下げた場合を比べてみると、1年に受け取る年金額は、当然75歳のほうが多くなります。ですが、91歳以上まで生きるとすると、70歳から42%増しでもらったほうが一生涯で受け取る年金が多くなるのです。年金受給の損益分岐点は、もらい始めから11年10カ月前後が目安です。しかし、年金は保険です。高齢になってから年金を多く受け取りたい、医療費や介護費に備えたい場合は、要介護認定者が増える年齢である75歳から受け取るのもいいでしょう」なお、繰下げ受給を希望する人は、66歳の誕生日を過ぎてから、希望の繰り下げ時期にするよう、年金事務所で手続きをする必要がある。不測の事態を避けるためにも、飛び込みではなく、きちんと予約をして手続きをしよう。

2022年01月19日

老後の暮らしを支えてくれるものといえば「年金」だが、その年金の仕組みが’22年春から大きく変わる。少しでも多くもらい、取りこぼしを極力なくすためにも、今からキッチリ予習しておこうーー!’22年4月に制度の一部が変わる年金。高齢化真っただ中での今回の“年金大改正”は、長生きを前提に、年金をできるだけたくさん増やせるようにするというもの。「人生100年時代を迎えて、夫の定年退職時が“人生の折返し地点”という人たちが多くなります。長い老後を安心して過ごすためにも、受け取れる年金収入がいくらなのかを、まずは『ねんきん定期便』で確認しましょう。長生きすることを想定して、年金をどれだけ増やすことができるのか。夫の定年前に把握することが大切です」そうアドバイスするのは、社会保険労務士でファイナンシャル・プランナーの井戸美枝さん。今回の年金大改正で得するための条件として、井戸さんが教えてくれたのが次の3つ。【1】受給開始年齢を遅らせる受給開始を遅らせると最大84%もお得。【2】なるべく長く働き続ける健康なうちはリタイアなんかしない!【3】できるだけ収入を増やす納付金額が増えれば受給額もアップ。「誰でもできるのは『年金の繰り下げ』ですが、その前に必ず、夫婦で年金収入がいくらになるのかを調べておきたいですね。『まだ先のことだからいいや』といって放置している人も多いようですが、遅くとも50代のうちに、年金収入だけで生活が成り立つのか、家計の見直しをしておきましょう。老後のお金がどれくらい足りなくなるのかがわかれば、いつまで働けばいいのか、いつまで年金受給を繰り下げればいいのか、といった方向性も見えてきます」(井戸さん・以下同)「ねんきん定期便」は毎年、誕生日の月に届くが、夫と妻それぞれに届くので夫婦合わせていくらもらえるのか計算しよう。また、その際に覚えておきたいのが、加入実績に応じた年間額(年額)から、社会保険料、所得税、住民税などを支払わなくてはならないということ。実際には1割ぐらい差し引いた金額が手取りの額になるという。そこから、生活費を差し引いてみると、年金の範囲内で生活が成り立つかどうか判断できる。退職金や貯蓄を取り崩す生活を続けると、あっという間に資金が底をつく恐れがあるので、介護や医療費など“もしもの時”にも備えておきたい。「たとえば、夫の退職金が少なかった、住宅ローンの支払いが退職間際までかかってしまった、などの理由により、老後の貯蓄ができなかったという話もよく聞きます。老後の終身の収入は公的年金だけで、それだけでは生活費が足りない場合は『元気なうちはなるべく外に出て働く』という選択が現実的。その間、年金を繰り下げて受給額を増やすこともできます」年金の繰り下げは、今回の大改正で受給開始年齢が70歳から75歳まで広がる。受給額は最大で84%アップし、たとえば65歳で年間約78万円もらえる人は、70歳まで繰り下げると約110万円に増やすことができる。さらに75歳まで繰り下げれば約143万円にも!ただし、むやみに繰り下げると、受給額が目減りするケースもあるので注意しよう。■厚生年金に加入し、長く働けばメリットは大短時間のパートやアルバイトでも、厚生年金加入のチャンスが生まれたのも特筆すべき点だという。社会保険の加入要件のハードルが下がり、週20時間、月8.8万円の収入の人でも加入対象になったのだ。また、65歳以降も厚生年金に加入して働くと、毎年年金額が増える仕組みなのでやりがいもアップ。「改正前は、65歳以上で老齢厚生年金をもらいながら働いていた人の年金受給額は、退職してからか、70歳を迎えるまでは再計算されませんでした。それが、毎年再計算されることになり、厚生年金の保険料を納めた分、すぐに翌年から受給額がアップしていきますので、働く意欲につながるでしょう」いずれにしても「働き続ける」ことが大切なのだ。さらに、個人が任意加入する私的年金を使って年金を増やす、という方法にも変化がある。個人型確定拠出年金のiDeCo(イデコ)は、これまで加入できる年齢が60歳未満だったのが、65歳未満に引き上げられるのだ。「老後資金が足りない」という人は、仕事を続けながら、厚生年金に加入して、かつiDeCoにも加入すれば、もらえる年金の倍増も夢ではない。

2022年01月19日

プラス ヴァンドーム(Plus Vendome)から、新作アクセサリー「ジュレ・ドロップ」が登場。"ぷっくり"したダブレットストーンのアクセサリープラス ヴァンドームの「ジュレ・ドロップ」は、ピンクカラーのぷっくりとしたダブレットストーンをあしらったアクセサリー。フリーハンドで描いたフォルムにカットされたダブレットストーンが、柔らかくリラックス感のある雰囲気を演出する。注目は、動く度に煌めく「ジュレ・ドロップ スウィングシングルイヤーカフ」。ロングタイプのシングルイヤーカフは、ストーンを両面にあしらいバックスタイルにもこだわった。淡いピンクカラーが、肌に血色感を与え美しく見せてくれる。「ジュレ・ドロップネックレス」は、 大きさの違う2つのストーンをあしらったネックレス。大きいストーンは天然のピンクオパール、小さいストーンは天然のピンク色のシェルを起用。胸元を華やかに見せるY字タイプのデザインで、コーディネートに華やかさをプラスする。他にも、淡いピンクカラーの2つのストーンをあしらった「ジュレ・ドロップリング」や、小ぶりなサイズ感でさりげなく顔周りを輝かせる「ジュレ・ドロップシングルイヤーカフ」がラインナップする。【詳細】プラス ヴァンドーム 新作アクセサリー「ジュレ・ドロップ」取り扱い店舗:全国のプラス ヴァンドーム店舗<アイテム例>「ジュレ・ドロップスウィングシングルイヤーカフ」7,700円「ジュレ・ドロップシングルイヤーカフ」5,500円「ジュレ・ドロップネックレス」14,300円「ジュレ・ドロップリング」11,000円【問い合わせ先】ヴァンドームヤマダTEL:03-3470-4061

2022年01月14日

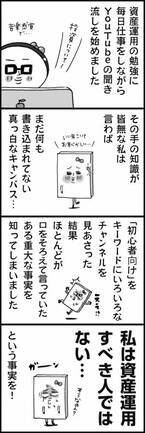

更年期イラストレーターのやましたともこさんによる、更年期のもろもろをゆる~くつづった連載マンガ「脱力系ゆる更年期日記」の第30話。ついに資産運用の勉強を始め出したやましたさん。自分に合った方法が決まったまでは良かったのですが……。★前回:「呼吸、食事、排便…」面倒くさがりな私が資産運用の勉強を決意! #脱力系ゆる更年期日記 30ウーマンカレンダーをご覧の皆さま、こんにちは。更年期イラストレーターやましたともこでございます。資産運用の勉強法について、本を読むか、無料の投資講座に申し込むか、はたまたYouTubeで好きなチャンネルを探すか、悩んでいた私ですが、一番取り掛かりやすく無料で始められる「YouTube」から入ることに決めました!「仕事をしながら、音楽感覚でYouTubeを聞き流す♪」こんな感じです。「資産運用の勉強」というと、重々しくて堅苦しく聞こえてしまっていましたが、もうすでに仕事をしながらYouTubeを聞き流す習慣があった私には、実践しやすく何のストレスもありませんでした。まさに呼吸! 食事! 排便! YouTube!!私に合った良質な情報をちゃんと見極めるため、「初心者向け」「資産運用」をキーワードにいろんなチャンネルを見あさりました。その手の知識が皆無な私は、言わば、まだ何も書き込まれていない真っ白で真っさらなキャンバス。ひとつの間違った色に染まってしまっては元も子もない!こうしていろいろなチャンネルを聞き流し数日がたったころ、「重大な事実」を知ってしまいました。よくよく注意深く聴いてみると、いろいろなチャンネルでほとんどの人が口をそろえて同じことを言っていました。今から資産運用を始めて、友だちみたいな豊かな暮らしがしたいと鼻息を荒くしている私にはとても大事なその事実。それは……。「私は資産運用をすべき人ではない」ということです。が〜ん!がび〜ん!!がびちょ〜ん!!!あまりの衝撃にめまいが……。このめまいはショックを受けためまいなのか、それとも、ただの更年期の症状なのか……。などと、どっちでもいいことを考えつつ、今も少し落ち込み気味な私です。次回は、なぜ私は資産運用をすべき人ではないのかをお送りしたいと思います。★関連記事:「ひよってんじゃねぇ!」VIO脱毛前日の処理はヤンキー座りスタイルで #脱毛編 #熟女系 30★関連記事:「どんだけ力がないの…!」アラフィフマンガ家のちょっと恥ずかしい散歩事情 #アラフィフの日常 51★ウーマンカレンダー連載マンガをもっと読む著者/イラストレーター/ やましたともこ(49歳)高知県出身、大阪府在住のイラストレーター。2児の母。高齢出産で身も心も弱り切ったまま更年期に突入。ここ10年元気な自分を見たことがない。本格的な老化とどう付き合うのか日々模索しつつヤングで緩めなイラストを描いている。

2022年01月13日

「老後2,000万円不足問題」「長生きリスク」など、老後資金への不安が一向に解消しない。50代は“老後資金の貯めどき”といわれるが、それどころではない日常に追われ、さらに不安が募る。「晩婚化の影響で結婚・出産が30代だと、住宅購入は40代になるでしょう。50代は役職定年などで収入が減るのに、子どもは大学生で住宅ローンはまだ半分。そんな状態で、老後資金まで手が回らない人が増えています」そう話すのはファイナンシャルプランナーの長尾義弘さんだ。60歳の人に今の貯蓄額を聞くと、3人に1人が300万円未満というデータも(PGF生命「2021年の還暦人に関する調査」)。「貯蓄ゼロというのも珍しい話ではありません。でも『もう手遅れだ』と悲観しなくても大丈夫。老後資金づくりは60歳からでも間に合います」(長尾さん・以下同)心強い言葉だが、もしや運用を勧めるのでは?「初心者が運用に手を出し、大切な老後資金を減らしては元も子もありません。運用はいっさいせずに、老後資金を増やしましょう」どんな方法だろう。「実はとてもシンプルで、〈1〉長く働く、〈2〉公的年金の活用、〈3〉節約の3つを組み合わせるものです。『なんだ、年金か』と思うかもしれませんが、年金制度は複雑でうまく使いこなせない人が大半です。公的年金制度をフル活用して、年金額を最大化させましょう」年金額が多少増えても、老後の厳しさに変わりないのでは?「たとえば夫婦2人分の公的年金が月20万円で、2人の生活費が月25万円なら、毎月赤字で貯蓄を食いつぶすことになります」年金生活が65〜95歳の30年間続くとすると、月5万円の赤字×12カ月×30年分=1,800万円が老後資金として必要になる。「ですが、公的年金を月25万円に増やせれば生活費月25万円とトントン。貯蓄ゼロでも生活できます。また、生活費を1万円節約できれば、貯金もできますよ」公的年金の受給は65歳からが原則だが、今は60〜70歳までもらい始める時期を選べる。ただ、65歳より早くもらい始める「繰上げ」は受給額が減らされるが、遅くする「繰下げ」を選べば受給額が最大42%増えるのだ。「公的年金の受給は一生涯です。しかも使っても使ってもまた振り込まれる“減らない財布”です。これを生活費がまかなえるくらい大きくできれば、お金の心配がないバラ色の老後になりますよ」■長く働く、年金の繰下げ、節約で90歳で貯蓄1,000万円会社員のAさん(60)を例に年金の活用法を見ていこう。Aさんは同い年夫婦で、退職金で住宅ローンを完済し、貯蓄はゼロ。「貯蓄ゼロだと日々の生活に困りますから、まず働きましょう。また60歳以降も厚生年金に加入すれば、退職後の年金も増やせます」Aさんが70歳まで働く場合の貯蓄額の推移が、グラフ1(画像参照)だ。Aさんは年収360万円、妻は年収180万円で働き、支出が年400万円だと140万円の黒字だから、貯蓄が増えていく。65歳でAさんの勤務日が減り妻は退職するが、年金受給が始まり、さらに貯蓄は増える。だが、70歳でAさんが退職すると赤字生活に陥り、83歳で貯蓄が尽きてしまう。「長く働くだけでは無理があるので、年金を繰り下げましょう」年金の繰下げは先述のとおり年金受給を65歳より遅らせること。1カ月遅らせるごとに受給額が0.7%アップするので、最長70歳までの5年間で0.7%×12カ月×5年間=42%増額になる。「ただAさん夫婦は70歳まで繰り下げると貯蓄が底をつくので、夫婦とも69歳までにしました」こうした見直しで、貯蓄推移はグラフ2(画像参照)のように変わる。「年金は4年間の繰り下げで33.6%アップ。Aさんの年金は216万円→287万円に、妻は85万円→114万円に増えました。あわせて節約にも取り組みました。Aさんが70歳で退職したら、生活費を1割カット。年間支出を400万円→360万円にします」65〜69歳は収入も減り年金もないため赤字で貯蓄を減らすが、年金受給が始まる69歳以降は黒字が続く。70歳でAさんが退職しても、節約効果もあって年41万円の貯蓄ができるのだ。「この生活を続けると90歳で貯蓄が1,000万円を超えます。介護などがあっても心配ないでしょう」70歳以降も夫婦2人で月30万円なら、それほど厳しくないだろう。「少しずつでも貯蓄が増えていく暮らしは、とても安心ですよ」

2022年01月11日

睡眠に着目したプログラム2022年1月5日、NTT PARAVITA株式会社が、睡眠に着目した成果報酬型ダイエットプログラム「ねむりのジム」を、従業員向け特定保健指導プログラムとして提供開始した。「ねむりのジム」は、専用のセンサーとアプリで日々の睡眠と歩数を計測し、睡眠8時間や歩数1万歩といった日々の目標を達成すると、成果報酬として入浴剤やホットアイマスク、糖質オフの食品や家族で行ける体験チケットなどのギフトが自宅に届くというプログラムだ。睡眠不足は肥満に繋がるという研究結果に着目し、歩いて寝るだけのシンプルな内容で、無理せずモチベーションを持って気軽にダイエットに取り組むことができる。成果報酬でモチベーション維持「ねむりのジム」は「メタボ健診」で「積極的支援」「動機付け支援」と判定された者に対して行われる特定保健指導の「モデル実施」の一環として、従業員の健康増進を図りたい企業や保険組合様向けに提供される特定保健指導プログラムだ。これまでの保健指導は利用率・実施率ともに低く、これを解消するため、シンプルな内容によりハードルを下げ、自宅に届くギフトを家族も喜ぶものにすることで、周囲からの応援も受けやすくなり継続モチベーションを刺激。NTT PARAVITAとNTT西日本で実施したNTT西日本グループ内でのフィールド実証では、参加した46名のうち約8割が減量に成功し、高い目標達成が期待できる結果となった。(画像はプレスリリースより)【参考】※ねむりのジムサービスWebページ

2022年01月11日

再生可能エネルギー事業を主体としたファンド運用を行っているソーシャルファイナンス株式会社(本社:徳島県徳島市、代表取締役:松永 秋博、以下 ソーシャルファイナンス)と株式会社チェンジ・ザ・ワールド(本社:山形県酒田市、代表取締役:池田 友喜、以下 チェンジ・ザ・ワールド)は、両社の提携により、太陽光発電ファンド「CHANGE再エネファンド1号」の募集をソーシャルファイナンスにて行うことに合意いたしました。CHANGE再エネファンド1号投資対象となる稼働済み太陽光発電設備をチェンジ・ザ・ワールドが供給し、ソーシャルファイナンスが運営するクラウドファンディングサービス『SOLMINA』にて2022年1月1日よりファンドの募集を開始します。今回の提携により、再生可能エネルギーの利活用を推進することで、地球環境問題やSDGsに取り組むことができ、投資家様にもメリットが出せるファンドの提供を目的とします。SOLMINA×CHANGE◆「CHANGE再エネファンド1号」についてCHANGE再エネファンド1号は、国が20年間固定価格で電気の買取を保証している固定価格買取制度(通称 FIT)に対応したFIT対応型太陽光発電ファンドとなります。不動産投資のような空室リスクや、株式や投資信託など他の金融商品に比べ相場変動が少なく、20年間固定価格で電気を買い取ってもらえるため、安定した収益が見込めるものです。また1口1万円からと少額投資が可能なので、誰もが気軽に再生可能エネルギー投資ができるファンドとなっています。【CHANGE再エネファンド1号概要】募集開始日 :2022/01/01 00:00募集終了日 :2022/02/28 23:59募集金額 :8,190,000円投資可能口数 :819口一人あたりの投資可能上限口数:499口最低投資額 :1口10,000円目標利回り :3.92%運用期間 :58ヶ月応募方法 :ファンドの詳細ページよりお申し込みください<ファンドの詳細> ◆1口あたりの収支について「CHANGE再エネファンド1号」は1口1万円からの出資が可能です。元本償還・分配金は、四半期毎(3月、6月、9月、12月)の計算期日から3ヶ月後の月の月末までに支払われます。なお、初回元本償還・分配金は、2022年6月を予定しています。各年における元本償還額と期中利益の合計額推移◆アマゾンギフト券のプレゼントキャンペーン新規会員登録完了で、もれなくアマゾンギフト券がもらえるプレゼントキャンペーンを実施いたします。この機会にぜひ、多くの投資家様に「CHANGE再エネファンド1号」を通じて、地球環境問題やSDGsへの取り組みを体験していただきたく、ご検討いただければと思います。※必要事項を入力後、ご登録住所に郵送される「本人確認コード」をソルミナWebサイトに入力し、マイページにログインした時点で会員登録完了となります。会員登録完了まで5営業日程度かかります。Amazonギフト券プレゼントキャンペーン◆チェンジ・ザ・ワールドとは再生可能エネルギーの普及と耕作放棄地を減らす営農型太陽光発電所(ソーラーシェアリング)の建設事業を行う企業です。また、スマホでいつでも、どこでも、簡単に1ワット単位で購入できる太陽光発電所「CHANGE(チェンジ)」を運営し、誰でもカンタンに太陽光発電所のオーナーになれるサービスを提供しています。◆SOLMINAとはSOLMINA(ソルミナ)は、『クリーンエネルギーで社会的課題を解決すること』を目指し、CO2を排出しない太陽光発電などの再生可能エネルギーを主体とした、地球にエコなクラウドファンディングサービスです。地球環境と経済発展、社会性と収益性の両輪を追求し、持続可能な循環型のファイナンシャルサービスを目標とします。<手数料・リスク等の広告記載事項>1. 口座開設等の手数料についてソーシャルファイナンス株式会社では、口座開設、管理に際しての手数料等は頂いておりません。ご利用の金融機関からデポジット口座に入出金する際の振込手数料はお客様のご負担となります。振込手数料はご利用の金融機関にご確認下さい。2. ファンドの持分売却についてソーシャルファイナンス株式会社で取り扱うファンドの配当原資となる債権は、金融商品市場で取引されるものではない為市場価格はありませんが、第三者への売却価格を決定する際は、市場動向の影響を受けることがあります。尚、ソーシャルファイナンス株式会社で取り扱うファンドの持分売却は制限されており、ファンド組成企業(営業者)の承諾が必要となります。3. 元本の保証についてソーシャルファイナンス株式会社で取り扱うファンドは、元本が保証されているものではなく、欠損が生じる可能性があります。各ファンドの条件及びリスクの内容や性質の詳細は、重要事項説明書等をよくお読み下さい。【会社概要】会社名 : ソーシャルファイナンス株式会社代表者 : 松永 秋博設立 : 2018年2月資本金 : 50,000,000円所在地 : 徳島県徳島市川内町加賀須野1069-23主な事業内容: 金融商品取引業及び関連事業クラウドファンディング事業登録番号 : 第二種金融商品取引業 四国財務局長(金商)第25号加入団体 : 一般社団法人 第二種金融商品取引業協会Webサイト : 詳細はこちら プレスリリース提供元:@Press

2021年12月22日

韓国で最長寿記録を更新し続ける大人気バラエティ番組「ランニングマン」のスピンオフ番組が、ディズニープラス「スター」オリジナル「ランニングマン・プラス」として12月15日(水)より日本初配信。また、「BTS」や「BLACKPINK」「TWICE」などがゲスト出演する「知ってるお兄さん」も同日より配信開始されることになった。「スター」オリジナル初の韓国バラエティ番組として独占配信される本作は、韓国の大人気スターのキム・ジョングク、ハハ、チ・ソクジン、ソン・ジヒョ、ヤン・セチャンが集結し、彼らと豪華ゲストが体を張った様々なゲームやミッションに挑戦するハラハラドキドキのバラエティ。「ランニングマン」史上初のアイテムや夢の対戦に加え、「ASTRO」のムンビンや「Oh My Girl」のスンヒなど超豪華ゲストが登場し、さらにパワーアップ。ハンターとして動物のマスクをかぶった10人のアイドルを追うゲームや、カジノを舞台に犯罪ミステリーのマフィアゲームに参加する企画、スマートフォンやナビを使わずにソウルのとある目的地を目指す企画など、毎回様々なゲームやミッションに体当たりで挑戦していく。エピソード1では、ある日「ランニングマン」の撮影を終えたジョングク、ハハ、ソクジンの3人がSBSの屋上庭園に集まり、スピンオフの内容を計画するところから始まる。そこにセチャンも加わり、4人の出演者たちが挑戦したいアイディアを自由に話し合っていく。さらに、人気バラエティ番組「知ってるお兄さん」もディズニープラスの「スター」に登場!とある高校の教室を舞台に、高校生に扮した豪華アイドルやアーティスト、著名人らが転校生として登場し、韓国の人気コメディアンたちレギュラー陣と、クイズやゲーム、コント、ダンスなど、盛り沢山な企画に挑戦。「BTS」「BLACKPINK」「TWICE」など、日本でも人気の高いK-POPアイドルや俳優たちの意外な一面を見ることができる。ディズニープラスの「スター」では、韓国ドラマ第1弾となるチョン・ヘインとジス(BLACKPINK)が共演するラブストーリー「スノードロップ」に続き、人気の韓国バラエティ番組が続々配信決定するなど韓国コンテンツをはじめ、多種多様で豊富なコンテンツを提供している。「ランニングマン・プラス」は12月15日(水)よりディズニープラス「スター」にて独占配信開始。「知ってるお兄さん」は12月15日(水)よりディズニープラス「スター」にて配信開始。(text:cinemacafe.net)

2021年12月14日

『人生100年時代』という言葉が象徴しているように、老後資金問題や高年齢者雇用安定法による70歳雇用の動きなど、お金にまつわる悩みが増えてきました。今から10年、20年と経った後に、お金に悩んでいる人生より、不安なく暮らしていける資産を形成していたいと願うのは、誰だってそうでしょう。資産運用に関して少しでも気になることがある人は、アドバイザーの話を聞いてみても、いいかもしれませんね。資産運用アドバイザーが無料オンラインイベントを開催特定の証券会社や銀行に属さない、『資産運用アドバイザー(通称:IFA)』という、中立的な金融アドバイザーがいるのはご存知でしたか。日本では聞き馴染みがないかもしれませんが、アメリカなどではスタンダードな考え方になっています。IFAによる無料の資産相談セミナーが、2021年12月11日に開催予定。元プロ野球選手で講演家として活躍中の森本稀哲氏や、楽天証券株式会社代表取締役社長の楠雄治氏などが参加するそうです。ニッポン放送パーソナリティである上柳昌彦氏の進行のもと、後悔しない投資のコツなどが、気軽に学べるとのことでした。『IFA』だからこその、視点と考え方は、今後の参考になることでしょう。申し込みやプログラム内容に関しては、下記から詳細が確認できるので、覗いてみてください。【IFA資産相談セミナー】開催日:2021年12月11日時間:13時~場所:オンラインIFA資産相談セミナーの詳細を見てみる[文・構成/grape編集部]

2021年12月07日

それぞれの性格は、生まれた日や付けられた名前、血液型などによってきまっているといわれています。そこで今回は、ふたご座×B型の性格タイプについてご紹介していきますよ。興味があることについてはとことん調べるふたご座×B型の人は、一度興味を持ったことに対しては、とことん調べ上げます。自分の好奇心を満たすためには、周囲にどう思われるかなんて関係ありません。興味がある限り調べ続けるので、満足するころにはその分野を極めている人くらいの知識量になることも。熱中するが飽きっぽい好奇心が強いふたご座×B型の人ですが、その一方で冷めやすいタイプでもあります。興味関心を持ったことに対してはとことん追求しますが、ほかに興味があることが出てきたら潔く乗り換えるようですよ。そのため、知識量が分野を極めている人レベルになることはそう多いことではなさそうです。ですが、広く浅くいろんな知識を持っている人が多いですよ。人見知りすることがほとんどない初対面でも気負うことなく会話が楽しめるふたご座×B型の人。初対面の人がたくさんいるところでも、目立つことができそうです。話題もたくさん持っているので、その場の雰囲気を盛り上げることも出来そう。深く狭い友人関係コミュニケーション能力が高く、話のネタもたくさん持っているので友達も多いと思われがち。ですが本当は友人関係は深く狭くを意識しているようです。人の目を気にしないところもあるので、周囲を気にしがちな人とは仲良くなりづらいかも。あなたのそんな一面を理解してくれている人たちと深いかかわりを持つことが多いかもしれませんね。今回はふたご座×B型の性格タイプをご紹介しました。この組み合わせは、好奇心も旺盛で聡明な女性が多いようです。ですが、そんなあなたのマイペースな一面にちょっぴり振り回されている人もいるかも?今後の人付き合いの参考にしてみてくださいね。(監修:NOTE-X)"

2021年11月18日

和歌山県串本町にある、マリンアクティビティ体験型リゾート施設「ビーチテラス串本」では、8月ごろからのプレ運用を経て、この度11月1日から「花火打ち上げ」サービスの一般提供をスタートいたしました。本格的な花火を上げられる施設ビーチテラス串本は、最大32名まで宿泊でき、社員旅行や、会社の周年行事、イベント、セミナー、結婚披露パーティーなどのご利用におすすめの宿泊施設です。施設ご利用時に空を彩る花火の演出も利用すれば、盛り上げることができます。ご予算に応じてアレンジは可能ですが、約5分間40発の花火で約40万円~となります。1年中いつでも打ち上げ可能ですが、冬の澄み切った夜空は特に花火はおすすめです。■ビーチテラス串本新サービス「花火打ち上げサービス」約5分間40発の花火で約40万円~ご予算に応じてアレンジは可能です。詳しくはお問い合わせください。花火打ち上げサービスの様子: ■ビーチテラス串本とは和歌山県串本町にある、マリンアクティビティ体験型リゾート施設。お部屋タイプはオーシャンビューのツインルームが4部屋、4名利用のファミリールームが1部屋。男女別のドミトリー(各10名/2段ベッド)となります。ご利用いただけるプランは2種あり、オーシャンビューの眺望の良いツインルーム4部屋を貸切りでご利用いただける「プライベートプラン(定員8名)」323,400円(税込)と、ビーチテラス串本を丸々1棟貸し切る「一棟貸しプラン(定員32名)」462,000円~(税込)を一般提供しております。宿泊にプラスしマリンアクティビティからBBQ、キャンプファイヤーなどをお楽しみ頂けるサービスから、オフサイトミーティングなどができる設備等も整っております。多々あるサービスをさらに充実させるために新たに「花火打ち上げサービス」をリリースいたしました。施設名: ビーチテラス串本所在地: 〒649-3523 和歌山県東牟婁郡串本町和深25-4TEL : 0735-67-0221FAX : 0735-67-0222Email : kushimoto@beach-terrace.jp 詳細はこちら プレスリリース提供元:@Press

2021年11月12日

「ザ・シンプソンズ」の新作短編作品「シンプソンズのプラス・アニバーサリー」が11月12日(金)よりディズニープラスにて独占配信決定。エミー賞、アニー賞など多数受賞し、アメリカのテレビ史上最も長く愛され続けている人気一家「ザ・シンプソンズ」。これまでディズニープラスでは、「スター・ウォーズ」をテーマにした「マギー・シンプソンの『フォースの覚醒』」、MCU(マーベル・シネマティック・ユニバース)とクロスオーバーした「ザ・シンプソンズ ロキとバートたちの大乱闘」といったオリジナル短編を配信してきており、今回の3作目でついに、ディズニーがテーマの物語を制作。シンプソン一家が住む町、スプリングフィールドでディズニープラス2周年を祝福するパーティーが開催されることになり、あらゆるディズニーをパロディにしたキャラクターたちが招待される中、ホーマーだけが入場を断られてしまう。納得のいかないホーマーは、連れのいないグーフィーを見つけてなんとか会場に潜入。グーフィーの愚痴を聞いて意気投合する2人だったが、気立ての良いはずのグーフィーの様子がいつもと違うことに気がつき…というストーリー。併せて到着したキービジュアルでは、そんなホーマーとグーフィーと思われるキャラクターが、真剣に話し合う様子が描かれている。「シンプソンズのプラス・アニバーサリー」は11月12日(金)よりディズニープラスにて独占配信。(cinemacafe.net)

2021年11月09日

10月にSNS運用担当者を対象にした「企業のためのSNS活用セミナー」ではSNS全般の基本的なことをお話しつつ、企業ではどうやってSNSを活用するかということをテーマに行いました。その際には、目標設定をどうすればいいかという質問が多かったです。・SNSから数字(売上・集客等)への繋ぎ方がわからない・どういった数字目標を設定すれば良いのかがわかりません・問い合わせ獲得が目標になっていますが、達成する方法がわかりません今回は、第2弾として、KPIの設定をテーマにして行ってみようと考えております。本来ですと、初級SNSマネージャー養成講座の中でのテーマにもなりますが、注目すべき点を抜粋して、SNSマネージャー養成講座代表でもある田村憲孝さんにお話していただきます。企業のためのSNS活用セミナー VOL.2 「SNS運用担当者はKPIをどう設定する?」 開催スケジュール2021年11月18日(木)15:00~16:00受講料:無料セミナーはZoomで行いますお申込みURL: ◆講座の受講をおすすめする方・SNSのビジネス活用の基本や概論を短期間で学びたい方・突然SNS担当になったけど何から手をつけて良いかわからない方・SNSを運用しているが成果につながっているのか不安を抱えている方・SNS運営における炎上が不安な方・Twitter、Facebook、Instagramなど各メディアの特性がイマイチ理解できていない方◆こんな内容を予定しています・KPIって何?・KPIの設定は重要?・どのようにKPIを設定する?・自社ブランドを認知させる場合は?・フォロワー数が何件あれば認知されたの?・期限の設定は必要なの?・SNS運用のちょっとしたコツがあったら知りたい◆SNSマネージャー養成講座とは企業のSNSにおいて、運用から危機管理まで包括管理できる人材の育成を目的として創設しました。講座後、認定試験に合格者には、一般社団法人ウェブ解析士協会より初級SNSマネージャーの認定書をお届けします。◆10月開催した「企業のためのSNS活用セミナー」振り返り10月開催した「企業のためのSNS活用セミナー」振り返り▽セミナー受講者の声・うっすらと知識と実体験で感じていた部分が再確認できてよかったです。(各SNSの特徴など)・実例、自社内で共有できるものやKPIの設定方法を教えていただきたいです。・運用目的は漠然とですがあったので、それを達成するためのKPIとしてどんな項目をどの程度の目標値で設定するかを考えていきたいと思いました。・無料セミナーでしたが、情報も濃かったですし、丁寧に質問に答えていただいて、SNSのことがなんとなくわかりました・Linked In、利用してみようと思います!◆講師〇講師:田村 憲孝(たむら・のりたか)講師:田村 憲孝ビジネスを加速させるInstagramショップ制作・運用の教科書一般社団法人ウェブ解析士協会 ソーシャルメディアマネジメント研究会代表SNSマネージャー養成講座運営代表企業や地方自治体のソーシャルメディア運用・IT活用をサポート。全国各地でソーシャルメディア・Webの有効活用について講演活動も行っている。LinkedInラーニング日本語版でITビジネス担当のトレーナーとしてコースを展開中。2020年、SNSの知識を有していることを証明する資格「SNSマネージャー養成講座」を設立。著書に「ビジネスを加速させるInstagramショップ制作・運用の教科書」(つた書房)「FACEBOOK&INSTAGRAM&TWITTER広告成功のための実践テクニック」(ソシム)「はじめてのソーシャルメディア入門」(秀和システム)「30分で達人になるFacebook」(青春文庫)など。〇講師:森 和吉(もり・かずよし)講師:森 和吉株式会社吉和の森 代表取締役週刊誌編集を経てwebの世界へ。「通信キャリア公式サイト」「広告サイト」「ゲームアプリ」「会員組織を作り店舗に送客」「新商品の認知PR」「オウンドメディアを運用した集客」「不動産投資クラウドファンディング事業」などに携わる。立ち上げたコンテンツは100以上。100万人以上が利用するサイトや月商1億円以上のソーシャルゲームにも携わる。コンテンツを立ち上げてその後の集客や運用を日々することが好きで、コンテンツを持っている方との「アライアンス業務」と「webを使った集客」が得意。広告予算0円で20万人の会員を獲得したり、1口1万円から投資ができる不動産投資クラウドファンディングをデジタルマーケティングの役割で立ち上げ、当時業界最多の会員8万人と累計投資額50億を集める。2019年11月デジタルマーケティング(web集客、web制作、コンサルティング)で起業。現在は、デジタルマーケティングやサイト制作、組織育成、経営戦略など多方面で活躍中。チーフSNSマネージャー、上級ウェブ解析士、提案型ウェブアナリスト。企業のためのSNS活用セミナー VOL.2「SNS運用担当者はKPIをどう設定する?」を11月18日(木)に開催します。下記URLのフォームよりお申込みいたきますと幸いです。お申込みURL: ◆会社情報株式会社吉和の森〇会社名株式会社吉和の森〇住所〒105-0013 東京都港区浜松町2-2-15 浜松町ダイヤビル2F〇TEL050-5373-8101〇Webトップページ : ■SNS公式アカウント〇Facebook 〇Instagram 〇Twitter 〇YouTube Twitter投稿 : 【講座受付窓口】株式会社吉和の森TEL: 050-5373-8101Email: info@yoshikazunomori.com 担当窓口:森 詳細はこちら プレスリリース提供元:NEWSCAST

2021年11月04日

10月20日から、マイナンバーカードを健康保険証として利用する「マイナ保険証」の本格運用が始まった。そんな、マイナ保険証について経済ジャーナリストの荻原博子さんが解説してくれたーー。■国のデータ管理に不安が残るが……マイナ保険証の本格運用は当初3月末の予定でしたが、患者情報が読み取れないなどのトラブルがあったため、先送りされていました。ただ、実際に読取り装置などの準備が整ったのは、全国の医療機関・薬局など約23万施設のうち、8%足らずの約1万8,000施設です。半導体不足で読取り装置の生産が遅れたこと、新型コロナ対応で余裕のない医療機関が多かったことなどが原因のようです(’21年10月10日・厚生労働省)。マイナ保険証を利用するには、マイナンバーカードを取得したうえで、保険証利用を申し込みます。申し込みはスマホやパソコン、セブン-イレブンのマルチコピー機から行えますが、マイナンバーカードの暗証番号が必要です。ご注意を。マイナ保険証は「マイナ受付」のポスターやシールのある医療機関で使えます。受付けは読取り装置に自分でセットし、顔認証などで本人確認をします。大きな病院などでは受付けが早く済み、待ち時間の短縮につながるでしょう。そのほかのメリットは、転職などで健康保険証が変わっても、マイナ保険証はそのまま使え、処方薬の情報や特定健診の結果がネット上で確認できます。そして11月からは医療費の詳細も閲覧でき、’21年分からの確定申告で医療費控除に利用できるようになります。とはいえ、使える医療機関が1割未満では便利とはいえません。自分が通う医療機関の1つでも使えないところがあると、従来の健康保険証を手放せないからです。そもそもマイナンバーカードは、パスポートと同様、大事に保管して持ち歩きたくない人もいるでしょう。さらに、消えた年金問題や、先日は97万件に及ぶ年金振込通知書のミスがあったばかり。国のデータ管理に信頼をおけない人もいて、マイナンバーカードの普及率は38.1%と伸び悩んでいます(’21年10月1日・総務省)。驚いたのは公明党の選挙公約です。マイナンバーカードと連携しキャッシュレス決済を行った人に、新たに3万円分のマイナポイントを付与することを掲げました。’20年9月から買い物額に応じた最大5,000ポイントの還元キャンペーンがありましたが、その際もらった人はまたもらえるのか?ポイントの付与には買い物をしなければならず、生活が苦しい人に届きづらいのでは?疑問が残ります。マイナ保険証は大病院から広がっています。いっぽうで国はかかりつけ医を推奨しています。マイナ保険証は大病院から導入され、私たちには「大病院には行かず近所の病院に行け」という、どうしてもちぐはぐ感がぬぐえません。国には、1兆円超の血税を無駄にした「住基ネット」の二の舞にならないよう、また、新型コロナ対策に支障をきたさないように、慎重に進めてほしいと思います。

2021年10月29日

「国民の関心事である年金問題は、自民党総裁選で大きな争点になりましたが、岸田新政権が誕生しても年金不信は解消されません。『最低保障は税金でやる』と主張した河野太郎氏に真っ向から反対したものの、現行制度を見直すだけでは“年金受給額の目減り”を食い止めることはできないのです」こう警鐘を鳴らすのは、経済評論家の平野和之さんだ。将来の生活を支える年金制度への不安が叫ばれるようになって久しいが、岸田文雄首相が主張するのはパートや短時間労働者への厚生年金適用拡大だ。社労士、ファイナンシャル・プランナーであり、「All About」マネーガイドを務める拝野洋子さんが解説する。「第3号被保険者といわれる、会社員の夫を持つパート主婦は、これまで実質0円で基礎年金や健康保険に加入できていました。こうした不公平感をなくすため、また新たな年金の財源とするために、パート主婦が厚生年金に加入する要件が緩和される見込みです」現在は、パート勤務で〈1〉1週間の勤務時間が20時間以上、〈2〉月収8万8,000円(年収106万円)以上、〈3〉勤務先従業員数が501人以上、などが厚生年金に加入する要件だ。「来年の10月には〈3〉の勤務先従業員数が101人以上に、’24年には51人以上と段階的に適用範囲が広げられていきます」厚生年金に加入すれば将来受給する年金額は上積みされるが、現在の生活への影響が大きくなる。「概算ですが、新たに厚生年金に加入するとなると、年収106万円の場合、厚生年金が月に約8,000円、健保が月に約5,000円かかります。同じ手取り水準を維持するためには、年収126万円にまで引き上げる必要がある計算です。時給が1,000円なら、1カ月の労働時間を17時間ほど増やす必要があります」もう一点、具体的に見えてきている制度の変更点は、余力のある厚生年金の財源を、国民年金に振り分けたり、統合する策だ。前出の平野さんが続ける。「厚生年金は平成27年10月に公務員共済年金と統合されましたが、実質的には厚生年金が共済年金を救済する形での統合でした。そして今度は国民年金の救済にまわるということです」国民年金の納付率は7割ほど。財政状況が厳しいのは明白だ。「とはいえ国民年金の受給額を大幅に減らせば、自営業者は老後、生活することができません。国としては、『とれるところからとって維持する』しかないといったところで、抜本的な解決にはなっておらず、単なる問題の先送りです」後手後手の対応で、将来の年金は守られるのか。5年に1度、厚労省が公表する財政検証に基づき、平野さんは次のように指摘する。「’19年の財政検証では、厚生年金に40年間加入した、平均月収35万7,000円の会社員夫と専業主婦の世帯がモデル世帯となっています。将来、モデル世帯の夫婦が平均月収に対し、いくら年金を受給できるのか、その割合が『所得代替率』です」現在のところ、所得代替率は61.7%。つまり月収35万7,000円×61.7%で、夫婦の年金受給額は月額約22万円となっている。「しかし、その高水準を維持するのが難しいことは国も承知していて、現在目標としているのは所得代替率50%です」その場合、現在のモデル世帯で計算すると、年金受給額は月17万8,500円。現状よりも4万円以上低い。「それもあくまで目標数値にすぎません。財政検証では経済状況に合わせて6つのシナリオを想定していますが、最悪のシナリオ6では、’52年度に国民年金の積立が枯渇、財源は保険料と国庫負担のみとなり、所得代替率が36~38%に激減すると予想されています。現在のモデル世帯で計算すると、年金受給額が月12万8,000円ほど。この時点で9万円以上も年金受給額が下がる計算となるのです」今から30年後の予想だからと安心してはいけない。「コロナ禍の現在、コロナ関連の融資総額は60兆円ほどありますが、おそらく半分の30兆円は返済が厳しく、焦げ付くと考えられます。店をたたまざるをえない人も多い。飲食店などを経営する個人事業主にとって、毎月の国民年金保険料の負担は大きいでしょう」■年金から天引きされる介護保険料の値上げもそして企業の業績が下がれば、給与も下がり、納められる年金保険料も減少する。「財政検証はコロナ以前に作られた試算。コロナのような感染症災害、台風や大雨などの自然災害などが想定されていません。本来ならもっと最悪のシナリオ7、シナリオ8まで想定すべきでしょう。財政検証の予想よりも早く、国民年金の財源が枯渇する可能性は否定できない。現在40代、50代の人も無関係ではありません」さらに、65歳以上の多くの人が年金から天引きされる「介護保険料」に注目するのは、前出の拝野さんだ。「年収や住んでいる自治体によって異なりますが、介護保険料は平均すると月6,000~7,000円ほどです」団塊の世代が75歳以上を迎える「2025年問題」は、もう目前まで迫っている。「すでに介護費の総額は10兆円を超える規模。介護保険制度が開始されて約20年で、保険料は倍増していることから、今後も介護保険料の値上げは避けられません」これらの意見を総合すると、年金の手取り額は今より月額10万円下がってもけっしておかしくない。1年間に換算すると、じつに120万円減。追い打ちをかけるように、年金受給開始年齢の引き上げも現実味を増している。「諸外国では、受給開始年齢は67~69歳です。日本の企業も70歳まで雇用するよう努力義務を課していることから、受給開始年齢を現在の65歳から段階的に引き上げるでしょう」(平野さん)受給額の減少、そして受給開始年齢の引き上げなどを前に、われわれの老後生活をどのように守っていくのか。新政権には、その具体策をぜひ提示してほしいものだーー。

2021年10月27日

ポラロイドの新作インスタントカメラ「ポラロイド ナウ プラス(Polaroid Now+)」が販売。ポラロイドから高機能インスタントカメラ「ポラロイド ナウ プラス」登場「ポラロイド ナウ プラス」は、2020年に発売された「ポラロイド ナウ(Polaroid Now)」に新機能を加えたアナログインスタントカメラだ。「ポラロイド ナウ プラス」には、他のインスタントカメラでは叶えられない、ユニークな撮影体験を楽しめる。撮影の幅が広がる5つのレンズフィルター「ポラロイド ナウ プラス」には、5つのレンズフィルターキットが付属している。スターバースト、レッドヴィネット、オレンジ、ブルー、イエローといったフィルターを好みに合わせて装着することで、写真の色を濃くしたりコントラストを深めたりと、様々な効果を楽しめる。データをアレンジできる専用アプリまた、通常のインスタントカメラより多くのクリエイティブツールが搭載されているのもポイント。Bluetoothでスマートフォンと連携する専用のアプリで、ライトペインティング、二重露光、マニュアルモードといった機能を使用でき、データのアレンジが可能に。さらに、絞り優先機能・三脚モードの2つの新機能を搭載し、被写界深度や長時間露光を可能にした。オートフォーカスやセルフタイマーなど新機能もカメラの性能面も向上しており、「ポラロイド ナウ」には搭載されていなかった、オートフォーカスやダイナミックフラッシュ・セルフタイマーなどの機能を装備。撮影を安定させるため、三脚マウントも新たに備えている。【詳細】ポラロイド ナウ プラス発売日:2021年8月31日(火)カラー:ブルーグレイ、ホワイト、ブラック価格:24,750円

2021年10月17日

プラス ヴァンドーム(Plus Vendome)の新作アクセサリー「スターリー・パール」シリーズが登場。“星や月”が輝くパールアクセサリープラス ヴァンドームの新作は、冬の夜空をイメージしてデザインした、ロマンティックなパールアクセサリー。上品な光沢を纏った大粒パールに、星や月のパーツをあしらったネックレスやリングがラインナップする。また、流れ星をモチーフに、地金とパールを組み合わせて流れ星の軌跡を描いたリングも登場。冬ファッションに映える星形のイヤーカフなども展開される。大粒パールにスターモチーフを合わせたネックレスは、オリジナルフラワーボックスとセットで数量限定で発売。大切な人への贈り物にも最適な華やかなフラワーボックスは、gui flower designを主宰するフラワーアーティスト前田有紀とのコラボレーションによるものだ。【詳細】プラス ヴァンドーム「スターリー・パール」シリーズ発売日:2021年10月1日(金)取り扱い店舗:全国プラス ヴァンドーム店舗、プラス ヴァンドーム オンラインストア<アイテム例>・ネックレス<guiフラワーBOX付き 数量限定品>16,500円・イヤーカフ 5,500円・イヤーカフ 7,700円・イヤーカフ(リング) 7,700円・リング 11,000円■クリスマスフェア展開時期:2021年10月1日(金)~※期間中、17,600円(税込)以上購入者へ、オリジナルポーチをプレゼント。※数量限定。【問い合わせ先】ヴァンドームヤマダTEL:03-3470-4061

2021年10月07日

株式会社メディオテック(代表:松本秀守/本社:東京都新宿区 以下、当社)は、2021年10月1日(金)〜3日(日)の3日間、インテックス大阪で開催される、『第2回 資産運用EXPO 関西』に、グループ会社の株式会社マメディオ(以下、マメディオ)と共同出展いたします。期間中、当該ブースにおきまして、当社の太陽光発電投資とマメディオの新築木造アパート投資をご案内いたします。会場のインテックス大阪様、EXPO運営のRX JAPAN株式会社様と協力し、万全の感染予防体制で皆様をお出迎えいたします。【当社が会場で行う予防対策】・コンサルタント・スタッフの体調・体温チェック・マスクまたはフェイスシールドの着用・ご商談ブースにパーティションの設置・各所に手指用消毒液の設置・ご商談テーブルを商談ごとに消毒・大声によるご案内の中止 など※インテックス大阪様、RX JAPAN株式会社様の感染予防対策は、各社様サイトにてご確認をお願いいたしますなお、会場入場には入場券が必要となりますので、下のリンクよりお申し込みください。※当日入場券をお持ちでない場合は、5,000円の入場料がかかります資産運用EXPO【関西】|RX Japan株式会社 : 当日は、まだお客様にご案内していない太陽光投資物件・新築アパート投資物件をご用意しお待ちしておりますので、このような状況下ではございますが、万障お繰り合わせの上、ぜひ会場へお越しください。スタッフ一同、心よりお待ちしております。【イベント概要】『第2回 資産運用EXPO 関西』(主催:RX JAPAN様株式会社)会期:2021年10月1日(金)〜3日(日)時間:10:00〜17:00料金:来場事前登録で無料会場:インテックス大阪 1号館〒559-0034 大阪市住之江区南港北1-5-102大阪メトロ中央線「コスモスクエア」駅から 徒歩約9分大阪メトロ南港ポートタウン線「トレードセンター前」駅から 徒歩約8分大阪メトロ南港ポートタウン線「中ふ頭」駅から 徒歩約5分 詳細はこちら プレスリリース提供元:NEWSCAST

2021年09月27日

デジタルマーケティングのコンサルティング・運用サービスを提供している「株式会社吉和の森」が『初級SNSマネージャー養成講座』を9月29日(水)に開催します。 下記URLのフォームよりお申込みください。・9月29日開催分9/29(水)初級SNSマネージャー養成講座&認定試験 : ◆SNSマネージャー養成講座とは本講座は企業のSNSにおいて、運用から危機管理まで包括管理できる人材の育成を目的として創設しました。講座後、認定試験に合格者には、一般社団法人ウェブ解析士協会より初級SNSマネージャーの認定書をお届けします。◆対象者・SNSのビジネス活用の基本や概論を短期間で学びたい方・突然SNS担当になったけど何から手をつけて良いかわからない方・SNSを運用しているが成果につながっているのか不安を抱えている方・SNS運営における炎上が不安な方・Twitter、Facebook、Instagramなど各メディアの特性がイマイチ理解できていない方◆初級SNSマネージャー養成講座の学習内容〇1章 SNS運用とはSNSマーケティングの考え方や運用方法をはじめ、炎上、危機管理などの基本事項を学びます。〇2章 戦略立案SNSのさまざまな活用方法や運用企画について学びます。〇3章 TwitterTwitterの運用方針や機能をはじめ、コミュニケーション事例やアナリティクスの見方について学びます。〇4章 InstagramInstagramの運用方針や機能をはじめ、コミュニケーション事例やクリエイティブについて学びます。〇5章 FacebookFacebookの運用方針や機能をはじめ、コミュニケーション事例やFacebookインサイトの見方について学びます〇6章 そのほかのSNSLinkedInやPinterest、YouTubeなどのSNSの概論を学びます。〇7章 SNSの広告運用SNS広告における基礎知識から戦略設計、広告の出稿方法などを学びます。〇8章 キャンペーンとインフルエンサー活用SNSキャンペーンの目的や種類、そして注意事項などについて学びます。〇9章 レポートの作成と活用方法SNSレポートの活用方法や作成方法について学びます。◆費用33,000円(税込)以下のものを含みます。・テキスト・講座・受験料・認定料◆講師プロフィール森和吉(もりかずよし)株式会社吉和の森 の代表取締役として、企業のデジタルマーケティングのコンサルティングやweb集客を行う上級ウェブ解析士。週刊誌編集を経てwebの世界へ。「通信キャリア公式サイト」「広告サイト」「ゲームアプリ」「会員組織を作り店舗に送客」「新商品の認知PR」「オウンドメディアを運用した集客」「不動産投資クラウドファンディング事業」などに携わる。立ち上げたコンテンツは100以上。100万人以上が利用するサイトや月商1億円以上のソーシャルゲームにも携わる。コンテンツを立ち上げてその後の集客や運用を日々することが好きで、コンテンツを持っている方との「アライアンス業務」と「webを使った集客」が得意。2019年11月デジタルマーケティング(web集客、web制作、コンサルティング)で起業。2021年1月に上級SNSマネージャー取得、2021年4月チーフSNSマネージャー取得。◆講座日程〇 2021年 9月29日(水)13時 ~ 17時※講座は完全オンラインで行います。※次回開催は、 2021年10月23日(土)13時 ~ 17時を予定しております。◆申込URL下記URLのフォームよりお申し込みください〇9月29日開催分9/29(水)初級SNSマネージャー養成講座&認定試験 : ◆会社情報株式会社吉和の森〇会社名株式会社吉和の森〇住所〒105-0013 東京都港区浜松町2-2-15 浜松町ダイヤビル2F〇TEL050-5373-8101〇Webトップページ : ■SNS公式アカウント〇Facebook 〇Instagram 〇Twitter 〇YouTube Twitter投稿 : 【講座受付窓口】株式会社吉和の森TEL: 050-5373-8101Email: info@yoshikazunomori.com 担当窓口:森 詳細はこちら プレスリリース提供元:NEWSCAST

2021年09月10日

再生可能エネルギー事業を主体としたファンド運用を行っているソーシャルファイナンス株式会社(本社:徳島県徳島市/代表取締役:松永 秋博/以下「当社」)は、2021年9月15日12:30より、太陽光発電を利用した地球にエコなクラウドファンディングサービス『SOLMINA(ソルミナ)』のFIT(=固定価格買取制度)対応型太陽光発電ファンド「SOLMINA 再エネファンド3号」の募集を開始いたします。詳細はこちら: ファンド3号募集開始「SOLMINA再エネファンド3号」は「SOLMINA再エネファンド1号・2号」と同じFIT対応型太陽光発電をファンド化した商品です。再エネファンド1号・2号と同様に1口1万円から投資を始めることができ、運用期間も60ヶ月(5年)と、投資初心者の方にも参加しやすいファンドとなっています。また前回大好評でした、新規会員登録完了でアマゾンギフトカードのプレゼントキャンペーンを引き続き実施いたします。この機会にぜひ、多くの投資家様に「SOLMINA 再エネファンド3号」を通じて、地球環境問題やSDGsへの取り組みを体験していただきたく、ご検討いただければと思います。アマゾンギフトカードキャンペーン※必要事項を入力後、ご登録住所に郵送される「本人確認コード」をソルミナWebサイトに入力し、マイページにログインした時点で会員登録完了となります。会員登録完了まで5営業日程度かかります。■SOLMINA 概要温室効果ガスが増え続けることに伴う地球温暖化問題。日本も2030年までの二酸化炭素排出量削減目標を、2013年度比で46%減とする新目標を発表しました。SOLMINA(ソルミナ)はCO2を排出しない太陽光発電などの再生可能エネルギー事業を主体とした、持続可能な循環型のファイナンシャルサービスです。『クリーンエネルギーで社会的課題を解決すること』を目指し、環境に優しい再生可能エネルギー事業を主体とした、短期から中長期まで多種多様なファンドを取り扱っており、誰もが地球環境問題やSDGsに取り組むことができ、投資家様にもメリットが出せる、社会性と収益性の両輪を追求しています。■「SOLMINA 再エネファンド3号」について今回募集を開始した、FIT対応型太陽光発電ファンド「SOLMINA 再エネファンド3号」は国が20年間固定価格で電気の買取を保証している固定価格買取制度(通称 FIT)に対応した太陽光発電ファンドで、株式や投資信託など他の金融商品に比べ相場変動が少なく、20年間固定価格で電気を買い取ってもらえるため、安定した収益が見込めるものです。一般的な個人投資家向けの投資用太陽光発電は1,000万円以上の資金が必要な場合が多いですが、「SOLMINA 再エネファンド3号」は1口1万円からと少額から投資が可能となっており、運用期間も60ヶ月(5年)と、投資初心者の方にも参加しやすいファンドとなっています。■事業スキーム本ファンドは、匿名組合契約を通して出資者より投資して頂いた資金を元にFITを適用している稼働済み太陽光発電設備を取得し、発電した電力の売電により収益を得るファンドです。具体的な事業スキームは以下の通りになります。事業スキーム1) 出資者から投資を募る2) 集めた投資金はファンドで取りまとめ太陽光発電設備を取得する3) 発電した電気はFIT制度を利用して東京電力に売電4) 東京電力に売却した電気料金を再エネファンドが受領5) 再エネファンドは売電収入を元に運用し、得られた利益を出資者に分配■収支シミュレーションSOLMINA再エネファンド2号の目標分配率(合計)は122.03%で設定しており、各投資額に応じた5年間の目標分配額は下図の通りとなります。例えば50万円投資した場合の目標分配額は5年間で約60万円となります。※ 目標分配額について:出資元本に対する運用期間中に受け取る税引前現金分配額合計です。目標分配額の例【SOLMINA 再エネファンド3号概要】募集開始日 : 2021/09/15 12:30募集終了日 : 2021/10/07 23:59募集金額 : 8,470,000円投資可能口数 : 847口一人あたりの投資可能上限口数: 846口最低投資額 : 1口10,000円目標利回り : 5.17%※IRR(内部収益率)を使用しています。運用期間 : 60ヶ月応募方法 : ファンドの詳細ページよりお申し込みくださいファンドの詳細はこちら : ※ソーシャルファイナンス株式会社で取り扱うファンドは、元本が保証されているものではなく、欠損が生じる可能性があります。各ファンドの条件及びリスクの内容や性質の詳細は、重要事項説明書等をよくお読み下さい。【会員登録キャンペーン】10月7日までに新規会員登録完了された方に、もれなくAmazonギフト券1,000円分をプレゼントいたします!【登録完了までの流れ】会員登録には口座開設まで完了させる必要がございます。1. 仮登録:ソルミナ Webサイトより仮登録( )2. 本登録:メールで送信される本登録用のURLからアクセスし、個人情報と本人確認書類等を登録3. 口座開設・会員登録完了:本登録後、現住所確認の郵送物に記載された本人確認コードをソルミナWebサイトに入力し、マイページにログインして完了会員登録完了まで5営業日程度かかります。ご興味がある方はお早めに会員登録をお願いいたします。当社は今後も誰もが地球環境問題やSDGsに取り組むことができ、投資家様にもメリットが出せる、社会性と収益性の両輪を追求してまいります。【会社概要】会社名 : ソーシャルファイナンス株式会社代表者 : 松永 秋博設立 : 2018年2月資本金 : 50,000,000円所在地 : 徳島県徳島市川内町加賀須野1069-23主な事業内容: 金融商品取引業及び関連事業クラウドファンディング事業登録番号 : 第二種金融商品取引業 四国財務局長(金商)第25号加入団体 : 一般社団法人 第二種金融商品取引業協会Webサイト : 詳細はこちら プレスリリース提供元:@Press

2021年09月08日

血液型と誕生月を組み合わせると、より詳しい性格がみえてきます! 今回はO型女性の金運について詳しくチェックしてみましょう。O型×1月1月生まれのO型女性は、年を重ねるごとに金運に恵まれるでしょう。これは棚ぼた的なラッキーではなく、自分自身がコツコツと努力してきた成果といえます。お金の使い方をよく知っていて、蓄財の才能もあるようです。ただしお金の巡りがよくなってきたからといって、ケチになったりお金に目がくらんだりしないよう要注意!目的意識をもつと、さらに金運がよくなりますよ。O型×2月2月生まれのO型女性はお金におおらかで、それほど執着もしていないでしょう。お金よりもさらに価値のあるものがあると感じているので、貯めることにも興味がありません。しっかり稼げる能力を十分もっていますが、あればあるだけ使ってしまいがち。何に使ったか覚えていないような散財ではなく、気持ちを豊かにしてくれる物への投資は吉。大切な人のためにお金を使うことも、いずれあなたのためになります。O型×3月3月生まれのO型女性の金運は、いいとも悪いともいえないところ。気前がよくて見栄っ張りな性格で、つい自分をよく見せようとしてお金を使うことがあるようです。これまでも計画していなかった不意な出費があったのでは?優しすぎる面があるので、人におごったりお金を貸したりする場面では騙されないよう注意が必要です。O型×4月4月生まれのO型女性は、結構な金運の持ち主です。世間の動きに敏感で判断力と直感力があるため、大きく稼げる人でしょう。とはいえ貯金が苦手で、お金遣いの荒いところはたまにきず。大胆な行動をすることがあるので、衝動買いやギャンブルには手を出さない方が無難です。O型×5月5月生まれのO型女性は、生まれながらにして金運に恵まれています。お金がなくて困り果てるようなことはほとんどなく、コツコツと財を増やしていけるでしょう。お金に対する感覚も優れており、無駄遣いはしません。ただし貯蓄を楽しめるのはいいですが、ケチなところがあるのがたまにきずです。交際費を極端に出し渋らないよう注意してくださいね。O型×6月6月生まれのO型女性は、一つの事に取り組めれば財を成せる人です。器用でフットワークが軽い面を活かし、サイドビジネスの才能が花開くこともあるでしょう。ただしケチだと思われたくない気持ちが働いて、出費はかさみがちです。考えて稼ごうとするよりも、自分自身が楽しくて仕方ないと思っている方が金回りはよくなります。注意点を知って対策しよう!O型女性の金運を診断してみました。おおらかな性格がお金遣いにも表れているようですね。注意点を知って金運アップを図りましょう。"

2021年08月23日

「遺族年金は被保険者が亡くなったとき、残された家族に支給される公的年金です。国民年金や厚生年間に加入していても、本人が亡くなった時点での家族構成、年齢などによって受け取れるかどうか、また、年金額も変わってきますので、制度そのものがわかりにくいのです。そこにきて近年、家族の関係が複雑になったこともあり、トラブルにつながるケースもあります。もらい損ねることにならないためにも、しっかりと制度を理解しておくことが大切です」そうアドバイスするのはこれまで約3万人の年金相談を受けている社会保険労務士の笹沼和子さん。遺族年金には2つあり、自営業者やフリーランスが加入する国民年金から支給される遺族基礎年金と、会社員や公務員などが加入する厚生年金から支給される遺族厚生年金がある。遺族基礎年金を受け取れるのは、子どもがいる配偶者と子ども。ただし、受け取るには「子どもの年齢が18歳になった年度末(3月31日)、子どもが障害等級1、2級のときは20歳まで」といった要件がある。「亡くなった人が会社員や公務員で厚生年金に加入していた場合や、すでに老齢厚生年金を受け取っていた場合は、遺族厚生年金がもらえます。年金額は老齢厚生年金の4分の3。配偶者がいない場合は、ほかの家族が受け取る順位が決まっています」【遺族厚生年金が支給される順位と要件】〈1位〉配偶者・子配偶者:妻の場合、年齢は問われないが、夫の場合、55歳以上。(注)妻が夫の死亡当時30歳未満で、18歳未満の子がいない場合は、5年間の有期給付となる子:18歳に到達した年度の末日までの子(または障害等級1級、2級で20歳未満の子)で、婚姻していない子〈2位〉父母:55歳以上〈3位〉孫:要件は子と同じ〈4位〉祖父母:55歳以上※遺族厚生年金は遺族の中で最も順位の高い人にだけ支給される「トラブルが多いのは遺族厚生年金のほうで、事実婚や離婚した夫婦など、さまざまな家族の形があるので、『受け取れると思っていたのに受け取れなかった』『受け取れるとは知らなかった』といったトラブルに発展しやすいのです」そこで、笹沼さんに主な「注意すべきケース」を教えてもらった。トラブルを回避するためにもしっかりと備えておこう!【ケース1】“離婚した元夫”の遺族年金を受け取れることを知らなかったB子さん(40)は夫(享年45)と2年前に離婚した。原因は夫のモラハラ。中学生の娘(14)がいたので、大学を卒業するまで毎月、養育費を受け取ることになった。「ある日、養育費の振り込みが途絶えたので元夫に連絡をすると、元夫の父が電話に出て、元夫ががんで亡くなったことを聞かされたそうです。B子さんは『自分は元夫の遺族年金は一切もらえない』と思い込んでいましたが、18歳の年度末までのお子さんがいれば、お子さんのほうに遺族厚生年金を受け取る権利があります」(笹沼さん・以下同)年金制度では、両親の離婚後も親子関係はなくならないのだが、その際、ポイントとなるのは、「生計が同一」という記録があることだという。「『生計が同一』という関係を証明するために、生活費や養育費は銀行口座に振り込んでもらうと、通帳が記録となるので安心できます。『死後の手続き』をする元夫の両親とよく相談することをお勧めします」【ケース2】“事実婚の夫”の遺族年金を受け取れることを知らなかったC子さん(60)は長年一緒に住んでいた夫(享年65)が死んだとき、葬式で親戚から「遺族年金をもらえる権利がある」と言われた。「夫には別居中の妻(64)がいて、離婚の協議が一向に進まなかったのですが、ようやく離婚。すぐに入籍しないでそのままにしていたら、夫が急死してしまったのです。年金の夫婦関係は内縁関係でも認められます。ポイントとなるのは、住民票が一緒であること。C子さんの場合、住民票が一緒で、夫のお葬式の喪主も務めました。また、年賀状も連名で出していた、といったことから事実上夫婦と認められ、C子さんに遺族厚生年金が支給されました」妻との離婚が成立していなくても、戸籍上の配偶者に数十年も生活費を渡していないなど、「生計維持関係がない」と認められると、内縁関係の妻に遺族年金が支給されることがあるという。ケースバイケースなので「もらえない」とあきらめる前に専門家に相談してみよう。

2021年08月16日

遺族年金は、夫が亡くなったときに妻と子どもが受け取ることができる年金。しかし、条件によっては支給されないこともあるため、遺族の間でトラブルを生むこともあるというーー。「遺族年金は被保険者が亡くなったとき、残された家族に支給される公的年金です。国民年金や厚生年間に加入していても、本人が亡くなった時点での家族構成、年齢などによって受け取れるかどうか、また、年金額も変わってきますので、制度そのものがわかりにくいのです。そこにきて近年、家族の関係が複雑になったこともあり、トラブルにつながるケースもあります。もらい損ねることにならないためにも、しっかりと制度を理解しておくことが大切です」そうアドバイスするのはこれまで約3万人の年金相談を受けている社会保険労務士の笹沼和子さん。遺族年金には2つあり、自営業者やフリーランスが加入する国民年金から支給される遺族基礎年金と、会社員や公務員などが加入する厚生年金から支給される遺族厚生年金がある。遺族基礎年金を受け取れるのは、子どもがいる配偶者と子ども。ただし、受け取るには「子どもの年齢が18歳になった年度末(3月31日)、子どもが障害等級1、2級のときは20歳まで」といった要件がある。「亡くなった人が会社員や公務員で厚生年金に加入していた場合や、すでに老齢厚生年金を受け取っていた場合は、遺族厚生年金がもらえます。年金額は老齢厚生年金の4分の3。配偶者がいない場合は、ほかの家族が受け取る順位が決まっています」【遺族厚生年金が支給される順位と要件】〈1位〉配偶者・子配偶者:妻の場合、年齢は問われないが、夫の場合、55歳以上。(注)妻が夫の死亡当時30歳未満で、18歳未満の子がいない場合は、5年間の有期給付となる子:18歳に到達した年度の末日までの子(または障害等級1級、2級で20歳未満の子)で、婚姻していない子〈2位〉父母:55歳以上〈3位〉孫:要件は子と同じ〈4位〉祖父母:55歳以上※遺族厚生年金は遺族の中で最も順位の高い人にだけ支給される「トラブルが多いのは遺族厚生年金のほうで、事実婚や離婚した夫婦など、さまざまな家族の形があるので、『受け取れると思っていたのに受け取れなかった』『受け取れるとは知らなかった』といったトラブルに発展しやすいのです」そこで、笹沼さんに主な「注意すべきケース」を教えてもらった。トラブルを回避するためにもしっかりと備えておこう!【ケース】“知らない間に父親が再婚”していて、後妻が遺族年金を受け取ったA男さん(45)は他界した父親(享年74)の遺族厚生年金のことで頭を抱えていた。「母は病死して父は長いこと一人暮らしのはずが、同居している女性がいたのです。身の回りの世話をしてくれる女友達だと思っていたのが、後妻だと知ったのは葬儀のとき。近くに住んでいても、行き来はしていなかったので気がつかなかったそうです」(笹沼さん、以下同)A男さんが父の「死後の手続き」を役所で行っていたら、本当に女性と入籍していた。「遺族厚生年金が支給される順位と要件」にもあるように、1位の配偶者が出てきたので親族中で大騒ぎになった。「A男さんは血相を変えて私のところに相談に来ましたが、入籍していた後妻さんには受け取る権利があります。その後、話し合いで後妻さんが遺族厚生年金を受け取る代わりに相続放棄をすることで決着がついたのですが、コミュニケーション不足が招いた結果です」一人で暮らす親のことを、もっと気にかけるようにしよう。

2021年08月16日

「アメリカでは、多くの企業が社員の資産運用をサポートする確定拠出型年金制度を導入しているんですよ。僕も社会人になったときに始めて、“安全かつ分散された”投資をこれまで続けてきました」そう語るのは、お笑い芸人であり、IT企業の役員でもある厚切りジェイソンさん(35)。「現在も毎月末、向こう2年分の生活費を手元に残し、それ以外はすべて投資に回す」という彼に、投資と節約の観点から「初心者でもわかるマネー心得」を教えてもらった。「まず投資についてですが、僕は個別の銘柄の株にではなく“分散”になるインデックスファンドに毎月、積立投資しています」「インデックス」は市場の動きを示す指標や指数のこと。「ファンド」は、複数の銘柄の株式などが1つのパックとして詰め合わされた投資信託のこと。つまりインデックスファンドは、インデックス(株価の上下)と連動する投資信託のことで、手数料が安く、リターンは少ないがリスクも少なく、少額で複数の企業に分散投資ができる。アメリカの優良企業500社の株価を指数化した「S&P500」や、日本では東証一部2194全社の株価指数「TOPIX」が有名だ。「たとえば、アメリカの企業500社ほどで構成されている『S&P500』のインデックスファンドの場合、この20年間、年間利回りが6%を下回ったことがないんですよ。昨年“コロナショック”でいったん暴落しましたが、そこで売らずに待っていたら、損失どころか3割増えました。大事なのは長期で持つこと。僕は、一度買ったら一生売らないつもり。売らなければ税金も手数料も不要だし、投資は放っておくのがいちばんです」お金でうれしい思いをした最初の記憶は、子ども時代にさかのぼる。「お小遣いを金融口座に入れておいたら、何もせずに利子が5%ついて。それに対して、今の日本は何?たとえ数千万円の預金がある人でも、利子は数十円って。やめてあげてくれ~(笑)」■母に教わった“節約”の考え方積立投資で資産運用し、すでにFIREを達成したジェイソンさん。FIREとは「Financial Independence, Retire Early」の略で、経済的に自立し、働くことにしばられずに生きるムーブメント。投資で増やしてFIREの金額に到達すれば、働くことから解放され、自由に生きていけるという考え方だ。「もし月15万円で暮らせるなら、FIRE達成額は15万円×12カ月×25年=4,500万円。あとは資産運用だけで好きに暮らしていけるんです」“投資家”である一方で、日ごろからムダなものにはお金を使わない“節約家”だ。「僕の母は専業主婦でしたが、つねに割引券やセール品を探していました。『お父さんの給料と同じくらい、節約で家計に貢献しているのよ』『すべて半額で買えたなら、それは給料を倍増させているのと同じこと』と話していましたね」その影響もあってか、奥さんとも金銭感覚が一致しているという。「夫婦で感覚が違うと、お互いにストレスがたまるから、真っ先に話し合うべきポイントだと思います。アメリカでは、銀行口座は基本的に夫婦名義。だから、結婚したら“2人のお金”という感覚が生まれますが、日本は個人名義ですよね。自分がせっかく節約しても、相手がそのぶん『よ~し、使えるぞ』とならないよう、方向性をすり合わせておくべきです」

2021年07月01日

「老後の生活不安を解消するためにも、実際に使えるお金である年金の手取り額を把握しておくことがとても重要です。ところが、自分が受け取るはずの手取り額を知っている人は思いのほか少ないのです」そう話すのは、社会保険労務士で年金制度に詳しい「年金博士」こと北村庄吾さんだ。50歳以上の人に届く「ねんきん定期便」の「見込み額」を見て、自分の年金額をわかったと思い込んでいる人は要注意だという。「60歳まで同額の保険料を払うことを前提にした『見込み額』は、給与明細でいうところの額面です。実際の手取り額は、そこから税金(所得税と住民税)と社会保険料(国民健康保険料と介護保険料)を引いた額になります」実は“額面”に対する手取り額の割合が、この22年間で大きく減っている。ファイナンシャル・プランナーの深田晶恵さんが語る。「年金300万円の額面のケースで、介護保険が導入される前の’99年と’21年を比較したところ、手取り額に37万円の差がありました。’00年から介護保険料がかかるようになり、さらにその後65歳以上の人や税金も増えたため、手取り額が目減りしてしまったのです」そんな社会保険料は、地域ごとに差がある。北村さんが解説する。「年金収入だけの生活に入ると、厚生年金保険料はかからず、国民健康保険料と介護保険料の2つが引かれます。これら社会保険料は、その地域の財政状況や高齢化率などによって大きく異なってきます。住んでいる場所によって年金の手取り額がかなり変わってくるのです」今年4月に介護保険料の新しい基準額が発表。全国平均は月6,000円を初めて超え、過去最高額を更新した。基準額が9,800円と日本一高かったのは東京都青ヶ島村。年金260万円の夫婦の手取り額を試算すると232万1,780円となる。対して、基準額が3,300円と全国でもっとも安い北海道音威子府村は248万6,840円。なんと1年間で16万5,060円の差だ。北村さんはこう解説する。「ますます高齢化が進むことで、今後も社会保険料は上がっていきます。財政状況がよい自治体と悪い自治体の差も広がるでしょう。実際の手取りを知ることで、年金の仕組みもわかれば、老後資金を守る大きな一歩になるはずです」おおよその手取り額を知るためには、年金の“額面”に0.9をかけるといい。だが、正確に知りたい人は、複雑な計算が必要となるが、自分で計算することもできるのだ。北村さんが代表を務めるブレイン社会保険労務士法人の山岡正和さんは次のように語る。「国民健康保険料と介護保険料の計算式や額は、自治体ごとに異なりますが、各自治体がホームページなどで公表していますし、役所の担当部署に問い合わせれば教えてくれます」年金のみで生活している65歳以上夫婦の場合、東京23区や横浜市、大阪市などの大都市圏であれば、妻を扶養している夫の年金が211万円を超えない限り、住民税がかからない。これは、自治体の規模などによって違い、大都市圏以外の県庁所在地などなら201万9,000円、それ以外の市町村なら192万8,000円が境界線となる。やはり税率も自治体によって違うので、正確な税額を知るためには、自分で確認するか、問い合わせる必要がある。同じく、ブレイン社会保険労務士法人の伊藤紀代美さんはこう話す。「本当の手取り額を知らず、ねんきん定期便の見込み額だけで人生設計をしていると、将来的に想定外の事態になってしまうことも。手取り額を知ることで、資産運用を検討したり、退職金の受け取り方を考慮したりするきっかけにもなるのです」いざ年金を受け取ったときに戸惑わないためにも,実際に使えるお金を知っておこう!

2021年06月24日

「老後の生活不安を解消するためにも、実際に使えるお金である年金の手取り額を把握しておくことがとても重要です。ところが、自分が受け取るはずの手取り額を知っている人は思いのほか少ないのです」そう話すのは、社会保険労務士で年金制度に詳しい「年金博士」こと北村庄吾さんだ。50歳以上の人に届く「ねんきん定期便」の「見込み額」を見て、自分の年金額をわかったと思い込んでいる人は要注意だという。「60歳まで同額の保険料を払うことを前提にした『見込み額』は、給与明細でいうところの額面です。実際の手取り額は、そこから税金(所得税と住民税)と社会保険料(国民健康保険料と介護保険料)を引いた額になります」実は“額面”に対する手取り額の割合が、この22年間で大きく減っている。ファイナンシャル・プランナーの深田晶恵さんが語る。「年金300万円の額面のケースで、介護保険が導入される前の’99年と’21年を比較したところ、手取り額に37万円の差がありました。’00年から介護保険料がかかるようになり、さらにその後65歳以上の人や税金も増えたため、手取り額が目減りしてしまったのです」そんな社会保険料は、地域ごとに差がある。北村さんが解説する。「年金収入だけの生活に入ると、厚生年金保険料はかからず、国民健康保険料と介護保険料の2つが引かれます。これら社会保険料は、その地域の財政状況や高齢化率などによって大きく異なってきます。住んでいる場所によって年金の手取り額がかなり変わってくるのです」そこで北村さんが代表を務めるブレイン社会保険労務士法人の山岡正和さん、伊藤紀代美さんに、夫婦で“受給額(額面)”が160万円(夫・80万、妻・80万円)、260万円(夫・180万円、妻・80万円)、420万円(夫・260万円、妻・160万円)という3つのケースで、複数の自治体の年金の手取り額を試算してもらった。■都庁のある東京の中心・東京都新宿区夫婦の額面・〈年額:160万円〉手取り額(概算)・〈年額:145万7,600円〉夫婦の額面・〈月額・13万3,333円〉手取り額(概算):〈月額・12万1,467円〉【手取り率:91.1%】夫婦の額面・〈年額:260万円〉手取り額(概算)・〈年額:243万1,842円〉夫婦の額面・〈月額・21万6,667円〉手取り額(概算):〈月額・20万2,654円〉【手取り率:93.5%】夫婦の額面・〈年額:420万円〉手取り額(概算)・〈年額:376万2,244円〉夫婦の額面・〈月額・35万円〉手取り額(概算):〈月額・31万3,520円〉【手取り率:89.5%】■財政危機にある天下の台所・大阪府大阪市夫婦の額面・〈年額:160万円〉手取り額(概算)・〈年額:142万6,865円〉夫婦の額面・〈月額・13万3,333円〉手取り額(概算):〈月額・11万8,905円〉【手取り率:89.2%】夫婦の額面・〈年額:260万円〉手取り額(概算)・〈年額:239万6,841円〉夫婦の額面・〈月額・21万6,667円〉手取り額(概算):〈月額・19万9,737円〉【手取り率:92.2%】夫婦の額面・〈年額:420万円〉手取り額(概算)・〈年額:370万318円〉夫婦の額面・〈月額・35万円〉手取り額(概算):〈月額・30万8,835円〉【手取り率:88.1%】■人口が日本第1位の自治体・神奈川県横浜市夫婦の額面・〈年額:160万円〉手取り額(概算)・〈年額:147万1,280円〉夫婦の額面・〈月額・13万3,333円〉手取り額(概算):〈月額・12万2,607円〉【手取り率:92.0%】夫婦の額面・〈年額:260万円〉手取り額(概算)・〈年額:244万5,360円〉夫婦の額面・〈月額・21万6,667円〉手取り額(概算):〈月額・20万3,780円〉【手取り率:94.1%】夫婦の額面・〈年額:420万円〉手取り額(概算)・〈年額:376万2,840円〉夫婦の額面・〈月額・35万円〉手取り額(概算):〈月額・31万3,570円〉【手取り率:89.5%】■中部地方の中核都市・愛知県名古屋市夫婦の額面・〈年額:160万円〉手取り額(概算)・〈年額:145万5,752円〉夫婦の額面・〈月額・13万3,333円〉手取り額(概算):〈月額・12万1,313円〉【手取り率:91.0%】夫婦の額面・〈年額:260万円〉手取り額(概算)・〈年額:243万1,448円〉夫婦の額面・〈月額・21万6,667円〉手取り額(概算):〈月額・20万2,621円〉【手取り率:93.5%】夫婦の額面・〈年額:420万円〉手取り額(概算)・〈年額:374万9,590円〉夫婦の額面・〈月額・35万円〉手取り額(概算):〈月額・31万2,466円〉【手取り率:89.2%】「社会保険料の差が大きく反映されました。国民健康保険料と介護保険料の負担が大きい自治体では、特に手取り額が少なくなります。たとえば夫婦2人の年金受給額が260万円のケースでは、負担が多い大阪市と少ない横浜市では概算で4万8519円もの差が出ました」(山岡さん)夫婦そろって90歳を迎えた場合、25年で121万円もの差になる。今後も、自治体ごとの“格差”は広がっていきそうだ。

2021年06月24日