-

魅力的な女性がさりげなくやっている、自分を輝かせる毎日の習慣の秘訣

-

エアトリは各種プロモーションにより更なる認知拡大・ブランディング強化へ

-

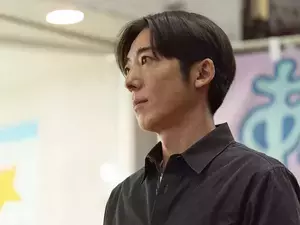

【考察】高橋一生のすごさに毎回うなる 『リボーン』第7話

-

投資家の桐谷さん、ドンキの”焼き芋”絶賛で大反響「匂いでついつい買ってしまいます」

-

動画広告を視聴すると無料で街中で充電ができる!「POWER SPOT GO(パワスゴ)」が本格始動

-

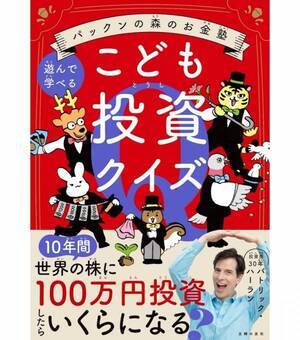

「稼ぐ力」も「増やす力」も、子どものうちから育てたい。パックンの子どもお金シリーズ第2弾が来た

-

狂気を呼び覚ます最悪の引き金が… 28日放送『るなしい』第9話【あらすじ】

-

池田エライザ、ジャイアンツ戦の始球式に登場 三塁側に大きく逸れて大照れ

-

投資ボロ負けの水谷隼、ケタ違いの爆損スクショにネットざわつく「どんな銘柄触ってるの?」

-

【5/27(水)】あなたの運勢は?今日の星座ランキング1~6位!

-

出雲出身の店主が着物で迎える和のおもてなし。日本橋馬喰町にバー「与楽」オープン

-

山下智久「やっと研修期間が終わった」30年を振り返って語る、ここから始まる新しい自分

-

投資にハマる水谷隼、株やFXでボロ負け スクショでケタ違いの額報告「もう限界」

-

動画広告を視聴すると無料で街中で充電ができる!「POWER SPOT GO(パワスゴ)」が本格始動

-

投資家の桐谷さん、持ち株紹介「今買っても合格の総合利回り」 優待で買った品物発表

-

ニセコプロモーションボード、ブランドメッセージ「Niseko by Nature」を発表 雪の名所から、四季を通じて自然とつながるデスティネーションへ

-

【新刊】45歳・シングルパパで平凡な用務員の中年おじさんが会社を辞め、全国を旅しながら31都道府県に570室取得・家賃収入2.5億円になり「夢と自由を掴み取った」男の話。白服大家・神谷太郎左衛門 著『全国激安物件探求!全国を旅する不動産投資術』が2026年5月26日(火)発売。

-

アルファ・ラバル、湘南サービスセンターをアップグレード 熱交換器リコンディショニング体制を強化し対応能力を約30%拡大―品質安定化とリードタイム短縮を推進

-

自然な会話ができるAIぬいぐるみ「KOTTI(コッティ)」Makuakeにて2026年5月28日より先行販売開始

-

6月21日(日)は、5つの開運日が重なるスーパー開運日!縁起のいい日がわかる『吉日カレンダー2026年6月版』をziredが無料ダウンロード配布開始!

-

ムーン・リーの12星座占い【今週の星のメッセージ/5月25日-5月31日】 - Scorpio

-

ムーン・リーの12星座占い【今週の星のメッセージ/5月25日-5月31日】 - Taurus

-

化粧ノリまで上がる!? 今年の自己投資コスメはポーラのNEW小じわケア化粧水&クリームに決定!

-

「ヨコハマローズフェスタ2026」を開催【横浜西口エリアマネジメント】

-

資産7億円の桐谷さん、株取引で誤発注 銘柄発表でスクショ公開「高く買い戻す羽目に」

-

影山優佳“塔子”、ベッドでの妄想シーンに反響「アーッ…!」「問題シーンすぎる」「そりゃ怖いよね…」『るなしい』第8話【ネタバレあり】

-

WEB小説プラットフォーム「ネオページ」、WEB小説界の精鋭スコッパー陣による共同発信プロジェクト『ホルノベ』への協賛・全面サポートを開始!

-

徹底した投資分析と成功事例をロジカルに詳説する書籍「不動産投資と資産管理法人戦略」を5年ぶりに大改訂!

-

山下智久×JUNGWONが語るコラボ秘話 『正直不動産』挿入歌を歌うふたりの対面インタビュー映像公開

-

6年半で2,000万貯金した主婦が「やめたら貯まったNG習慣」9つ

わたしの毎日が、物語になる。