相続税の基本を学ぶ(2) 相続税の計算方法

■相続税の基礎控除額の算出方法

現在の相続税の基礎控除額(「ここまでは相続税が発生しません」という金額)は、5,000万円+(相続人数×1,000万円)です。母と子ども2人、計3人の相続人がいるなら、5,000万円+(3人×1,000万円)=8,000万円までは、相続税がかかりません。

2015年1月1日からは、この計算式が3,000万円+(相続人数×600万円)に改正されます。つまり、相続人が3人なら、相続税のかからない財産額が4,800万円にまで引き下がってしまうのです。

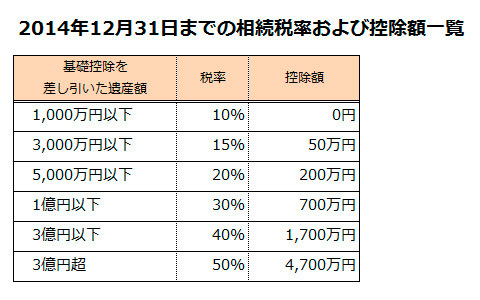

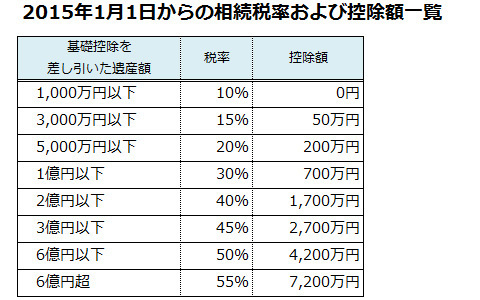

■相続税率一覧

基礎控除額を超えた相続財産に対しては、相続税が発生します。相続税の税率は次のようになっています。

表中の「控除額」とは、法定相続分から算出した税額から、さらに控除される金額のことです。

2015年度からの相続税改正では、基礎控除額の引き下げで課税対象者を増やしています。また、相続税率の変更により相続財産が1億円を超えると増税になっています。

相続税増税に備えて、雑談程度から親子でコミュニケーションを取ることが何よりの相続対策であり、親孝行にもなることを覚えておきましょう。

次のコラムでは、相続税対策として最近人気の高い、教育資金等一括贈与について詳しくお話していきます。

※この記事は2015年1月時点の法令に基づいて書いています。

【連載:相続税の基本を学ぶ】

・(1)相続税の対象となる財産とは

・(3)相続税対策で人気の「教育資金等一括贈与」とは

・(4)節税対策の注意点・その1

・(5)節税対策の注意点・その2

現在の相続税の基礎控除額(「ここまでは相続税が発生しません」という金額)は、5,000万円+(相続人数×1,000万円)です。母と子ども2人、計3人の相続人がいるなら、5,000万円+(3人×1,000万円)=8,000万円までは、相続税がかかりません。

2015年1月1日からは、この計算式が3,000万円+(相続人数×600万円)に改正されます。つまり、相続人が3人なら、相続税のかからない財産額が4,800万円にまで引き下がってしまうのです。

■相続税率一覧

基礎控除額を超えた相続財産に対しては、相続税が発生します。相続税の税率は次のようになっています。

表中の「控除額」とは、法定相続分から算出した税額から、さらに控除される金額のことです。

たとえば、基礎控除を差し引いた遺産額が3,000万円の場合、配偶者が払う相続税の額は3,000万×法定相続分1/2×15% - 50万=175万円となります。

2015年度からの相続税改正では、基礎控除額の引き下げで課税対象者を増やしています。また、相続税率の変更により相続財産が1億円を超えると増税になっています。

相続税増税に備えて、雑談程度から親子でコミュニケーションを取ることが何よりの相続対策であり、親孝行にもなることを覚えておきましょう。

次のコラムでは、相続税対策として最近人気の高い、教育資金等一括贈与について詳しくお話していきます。

※この記事は2015年1月時点の法令に基づいて書いています。

【連載:相続税の基本を学ぶ】

・(1)相続税の対象となる財産とは

・(3)相続税対策で人気の「教育資金等一括贈与」とは

・(4)節税対策の注意点・その1

・(5)節税対策の注意点・その2

この記事もおすすめ

- 1

- 2