学資保険を選ぶ時、絶対にチェックしておくべきポイント<基礎編>(本当に得する学資保険の選び方特集3)

■学資保険を選ぶ際のチェックポイント(2)契約者の契約可能年齢

最近の傾向として、「契約者の契約可能年齢」が70歳前後まで契約可能なところが多くなってきた。これはつまり、祖父母が契約するプランもアリということだ。

ちなみに、同じ年齢なら、契約者が男性より女性のほうが保険料は割安。学資保険は生命保険の一種なので、男性よりも女性のほうが長生きする分だけ保険料は安くて済む。

「同じ祝金・満期金を受け取るのなら、保険料が安いほうが良い」という考え方もあるが、生計を維持している人が入る前提のしくみなので、専業主婦の妻が入りたいというと難色を示す保険会社もある。逆に言えば、妻にも収入がある場合は、妻が契約者になるプランも視野にいれてみるのが得策だ。

■学資保険を選ぶ際のチェックポイント(3)支払い方法

学資保険の保険料の支払い方法としては、「月払いを18歳まで」というのがオーソドックスだが、月払いよりも年払い、年払いよりも一時払いや全期前納(後述)の方が返戻率は大きくなる。世の中、まとめ払いをすると安くなるものは色々あるが、学資保険の保険料も同じなのだ。

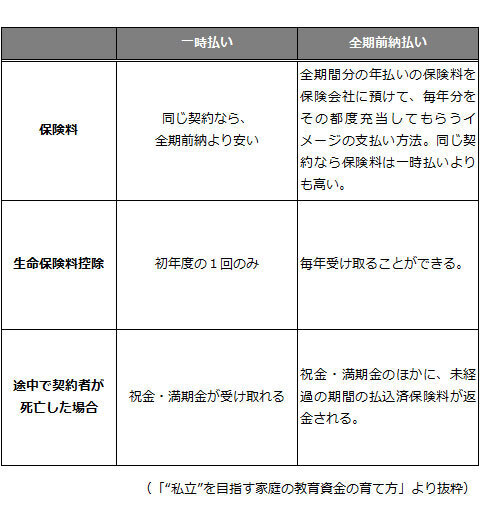

具体的な支払い方法の説明をしよう。年払いは、言葉の通り、1年間の保険料をまとめて支払うこと。「一時払い」と「全期前納払い」は、保険期間の全部の保険料を一括で保険会社に支払う方法だ。

それぞれの違いを、以下の表にまとめてみた。似ていても、仕組みが違う点を理解して、「我が家にとってのベストチョイス」を家族で話し合っておこうお。

◇「一時払い」と「全期前納払い」の違い

学資保険を選ぶ際にチェックすべきポイントを、まず3つ押さえた。次回は、さらに詳しいポイントを見ていこう。

最近の傾向として、「契約者の契約可能年齢」が70歳前後まで契約可能なところが多くなってきた。これはつまり、祖父母が契約するプランもアリということだ。

ちなみに、同じ年齢なら、契約者が男性より女性のほうが保険料は割安。学資保険は生命保険の一種なので、男性よりも女性のほうが長生きする分だけ保険料は安くて済む。

「同じ祝金・満期金を受け取るのなら、保険料が安いほうが良い」という考え方もあるが、生計を維持している人が入る前提のしくみなので、専業主婦の妻が入りたいというと難色を示す保険会社もある。逆に言えば、妻にも収入がある場合は、妻が契約者になるプランも視野にいれてみるのが得策だ。

■学資保険を選ぶ際のチェックポイント(3)支払い方法

学資保険の保険料の支払い方法としては、「月払いを18歳まで」というのがオーソドックスだが、月払いよりも年払い、年払いよりも一時払いや全期前納(後述)の方が返戻率は大きくなる。世の中、まとめ払いをすると安くなるものは色々あるが、学資保険の保険料も同じなのだ。

具体的な支払い方法の説明をしよう。年払いは、言葉の通り、1年間の保険料をまとめて支払うこと。「一時払い」と「全期前納払い」は、保険期間の全部の保険料を一括で保険会社に支払う方法だ。

それぞれの違いを、以下の表にまとめてみた。似ていても、仕組みが違う点を理解して、「我が家にとってのベストチョイス」を家族で話し合っておこうお。

◇「一時払い」と「全期前納払い」の違い

学資保険を選ぶ際にチェックすべきポイントを、まず3つ押さえた。次回は、さらに詳しいポイントを見ていこう。

この記事もおすすめ

- 1

- 2