厚生労働省は1日、2015年1月分の被保護者調査の結果を発表した。それによると、1月時点の生活保護受給世帯は前月比621世帯増の161万8,817世帯となり、2カ月連続で過去最多を更新した。前年同月比では1.2%増加した。生活保護受給者数も前月比81人増の217万242人と2カ月連続で増加し、過去2番目の多さとなった。前年同月比では0.1%増加した。世帯別に見ると、高齢者世帯(男女とも65歳以上の世帯、またはこれらに18歳未満の未婚者が加わった世帯)が全体の約48%に当たる76万5,735世帯(前月76万4,693世帯)でトップ。以下、働ける世帯を含むその他の世帯が27万9,379世帯(同27万9,536世帯)、傷病者世帯が26万7,829世帯(同26万8,247世帯)、障害者世帯が18万8,400世帯(同18万8,143世帯)、母子世帯が10万9,337世帯(同10万9,250世帯)と続いた。

2015年04月01日

Texas Instruments(TI)は、EMIを低減しつつ高い電力変換効率を実現する「ワイド入力電圧範囲」4スイッチ同期整流方式昇降圧DC/DCコントローラ「LM5175」を発表した。同製品は、入力電圧範囲が3.5V~42Vと広く、出力電圧範囲も0.8V~55Vと広くなっているため、出力が数Wから100W程度までの多様な降圧、昇圧、昇降圧電源回路を1デバイスで実現できることから、産業用PC、USB電源、車載ワイヤレス充電、LED照明、電気自動車、バッテリ充電、通信用RFパワーアンプなどの産業、車載機器向けに高い性能を提供する。独自開発のスイッチング制御方式を採用しており、降圧動作と昇圧動作が切り替わる動作遷移領域での変換効率を最大化するとともに、使用するインダクタも1個で済むため、基板実装面積の低減が可能。また、7.5V、2Aの駆動能力を持ったゲート・ドライブ回路により、広い入力電圧範囲でのMOSFETのスイッチ動作の高速化と効率向上を可能としているほか、ピン設定可能なヒカップモード短絡保護機能の選択により、負荷の過電流故障による熱暴走を防止し、熱ストレスを最大でも30%程度にまで低減することが可能だという。なお、同製品はすでに提供を開始しており、1000個受注時の単価(参考価格)は4.25ドルとなっている。

2015年03月24日

総務省はこのほど、2015年1月の家計消費状況調査(2人以上の世帯、速報)において、1世帯当たり1カ月間のネットショッピングの消費状況(22品目)を初めて発表した。それによると、ネットショッピングの支出額のうち最も多かったのは「旅行関係費」で19.5%となった。ネットショッピングを利用する世帯の平均支出額は前年比(実質)17.5%増の3万1,757円、利用世帯の支出総額に占める割合は27.8%。ネットショッピングを利用しない世帯も含めた全体での平均支出額は同30.4%増の8,816円、支出総額に占める割合は2.8%となった。項目別に見ると、「旅行関係費(宿泊料、運賃、パック旅行費)」が最も多く19.5%。次いで、「食料」が15.9%、「衣類・履物」が12.5%と続いた。ネットショッピングとは、インターネットを利用した商品・サービスの予約・購入をさす。集計世帯数は1万7,029世帯。

2015年03月09日

オリックスはこのたび、株主優待制度の拡充のため、カタログギフト方式の「ふるさと優待」を開始すると発表した。オリックスグループは全国に営業拠点を展開しており、法人、個人の顧客から多くの取り引きをしているという。新たに導入する「ふるさと優待」では、取引先が取り扱う商品の中から、オリックスが1地域1商品、5,000円相当の名産品を厳選してカタログギフトに仕立て、対象となる株主にはその中から好きな商品1点を選んでもらうという。ギフト対象となる商品は毎年更新する予定。株主優待制度は、特に個人投資家に事業への理解を深めてもらう貴重な機会であると捉えているという。「ふるさと優待」を通じて、「全国各地域のお客さまとの取り引きやネットワークがオリックスの事業基盤であり、事業拡大を図るお客さまをサポートすることで日本の成長に貢献することを目指します」というメッセージを株主の届けたいとしている。新たな株主優待制度の開始に先立ち、来期(2016年3月期)から同社として初めて中間配当を実施することを決定している。また、当期(2015年3月期)の配当予想額は、前年実績から10円増(43%増)の33円を予定している。株主優待制度を含めた株主還元の一層の充実を図ることで、個人投資家をはじめ、幅広い株主の期待に応えていくとしている。なお、従来から実施している「株主カード」の提示による割引サービスは、来年度も継続するという。「ふるさと優待」と合わせて、プロ野球観戦やレンタカー、ゴルフ場、水族館など、オリックスグループが展開する各種サービスを割引価格で楽しむことができる。オリックスは、今後も企業価値の向上を図り、ステークホルダーの人々に喜んでもらえる経営を目指すとしている。○「ふるさと優待」概要対象株主:2015年3月末以降、毎年3月末時点の同社株主名簿に記載のある100株以上保有の国内居住の株主(第三者への譲渡は不可)対象商品:北海道、東北、北陸、東海、四国、九州など各地域の取引先企業が販売する食品・飲料など。合計8~10品(今年度予定)が掲載されたカタログの中から1品を選択商品金額:5,000円相当(税込・送料込、予定)予定商品(1):ペシェ・ミニョン 製造・販売「チーズオムレット」ほか焼き菓子や紅茶の生チョコの詰め合わせ予定商品(2):フンドーダイ五葉 製造・販売「九州野菜ドレッシング」と「九州野菜ぽん酢」詰め合わせ

2015年03月02日

NECは2月26日、大容量マイクロ波通信装置向けに、世界最高効率の無線伝送が可能な4096QAM方式の変調技術を開発したと発表した。デジタル変調方式のひとつであるQAM変調方式では、1回の変調(シンボル)に割り当てるビット数が多いほど、また1秒間により多くのシンボルを送るほど伝送容量が増える。今回発表された4096QAM方式は、1シンボルあたり12ビット(2の12乗)のデータ伝送を行うため、現在普及している256QAM方式の8ビットデータ伝送に比べ効率が高い。これにより無線通信において1Gbps以上の転送レートを実現するモバイルバックホールの構築が可能となる。NECは今後、同技術をマイクロ波通信システムの新シリーズ「iPASOLINK VR」に適用していく予定。同装置に4096QAM方式を適用することで、既存装置と比べて伝送容量を約25%増加させるとしている。

2015年02月26日

東京工業大学(東工大)は、A/Dコンバータ(ADC)を用いた新方式のデジタルクロック生成器を開発し、従来のデジタルPLLに比べ、低消費電力かつ低ジッタで動作することを確認したと発表した。同成果は、同大大学院 理工学研究科の松澤昭教授と岡田健一准教授らによるもの。詳細は、2月22日から米国サンフランシスコで開催されている「国際固体素子回路会議ISSCC 2015(IEEE International Solid-State Circuits Conference 2015)」にて発表される。今回、位相同期を電圧差の検出によって行うという新たな発想に基づき、発振器出力を直接、標本化する電圧サブサンプリング技術により実現したという。従来のデジタルPLLは位相同期のために時間差検出による帰還(フィードバック)制御を行っていたが、時間差検出の分解能を高くできないことが課題だった。これに対し、新技術はこの課題を解決する成果で、最小配線半ピッチ65nmのシリコンCMOSプロセスで試作した新型デジタルPLLは、2.2GHzのクロックを生成可能であり、クロックの揺れが発振周期の0.08%と非常に良好なジッタ特性を達成した。また、消費電力も4.2mWと低く抑えられている。同技術が実用化されれば、身のまわりのあらゆる電子機器に超小型バッテリレスセンサを組み込むことが可能になるとコメントしている。

2015年02月24日

ストラタシス・ジャパンは2月3日、3Dプリンタ用の素材として、FDM方式向けにASAマテリアルの新カラーと、Polyjet方式向けに新デジタルマテリアルをリリースしたと発表した。FDM方式3Dプリンタ用のASAはプロトタイプから最終製品に使用される多用途向けの素材で、今回、既存のアイボリーとブラックに加えて、新たに8色(赤、オレンジ、ダークグレー、黄、緑、青、白、ライトグレー)が追加された。また、Polyjet方式3Dプリンタ向けでは、従来の硬質樹脂とラバーライク樹脂の組み合わせのほか、ポリプロピレンライク樹脂とラバーライク樹脂の組み合わせでのデジタルマテリアルが可能となった。デジタルマテリアルとは、2種類以上の樹脂を同時に噴射し、その複合比率を変えることで、さまざまな物性を表現する技術。樹脂の組み合わせが増えたことにより、新しく20種類のデジタルマテリアル材料を生成することが可能となった。今回リリースされた新素材ついて詳しくは、ストラタシスもしくは、日本での販売代理店である丸紅情報システムズとアルテックのホームページで見ることができる。

2015年02月03日

オムロンは1月26日、小型化、低価格化を図った常時インバータ給電方式無停電電源装置(UPS)「BA-T/BA-Rシリーズ」を発表した。常時インバータ給電方式UPSは、主に産業用製造装置や検査装置のシステム、またFA用PCのバックアップなどに使用される高機能UPSである。「BA-T/BA-Rシリーズ」は、その中でも特に設置スペースが制約され小型が要求される装置への内蔵需要に対応できる製品として開発されたもので、さらに機能を絞り込むことで低価格を実現した。産業機器用途以外にも小型という特性を生かし、エレベータや自動販売機など、さまざまな場所で使用できる。また、自動シャットダウンソフト「Simple Shutdown Software」が無償ダウンロード可能な他、ソースコードを公開しているので、自動シャットダウン機能を簡単に組み込むことができる。この他、接点インタフェース、リモートオン/オフ端子を標準装備している。なお、価格は1000VA/800Wの「BA100T/BA100R」が11万円(税抜き)、750VA/600Wの「BA75T」が9万6000円(税抜き)。「BA100T/BA100R」は3月2日、「BA75T」は4月6日より発売する。

2015年01月27日

共働き世帯の場合、子供ができたら急に家計が厳しくなり、貯金ができなくなったという話をよく聞く。確かに子供の費用が別途かかるのは確かだが、実は他にも理由がある。今回は、子育て中の共働き世帯向けて「お金をためるコツ」をファイナンシャル・プランナーの菅田芳恵さんに解説していただく。○自由に使えるお金はないと考える「両方が働いているから金銭的には大丈夫」という安心感が夫婦2人にあると、お互いが自分のお金を自由に使ってしまいがちに。実は、これが共働きの世帯が陥る落とし穴なのです。子供の費用は妻が出すから、夫が出すからと、誰が負担するかきちんと決めないままだらだらと今までの延長で家計を管理していると、「子供の教育費がない! 」と将来大変なことに。まずは、子供のお金は誰がだすのかという費用負担、そして年々増えていく教育費も含めてきちんと話し合うことがポイントです。家族が増えると、当然のように衣食住すべてにおいて出費が増えていきます。特に大きな出費が保育園の費用です。認可外の場合、時短勤務をしているとお給料の大半が消えてしまうこともありえます。仕事が忙しいときには、延長保育で別途費用がかかることも考えられます。また、子供用の玩具に関しても考え直してもらいたいところです。自宅に玩具の山ができていませんか。一つ一つは安くても、積もり積もって結構な額になっていることも珍しくありません。共働きだと経済的に余裕があり、子供ができるまでは生活費以外にそれぞれが自由に使えるお金があったかと思います。あまり考えずに買い物をすることもあったのではないでしょうか。しかし、子供ができると生活費プラス上記に記載したような子供にかかるお金が必要となります。さらに、自分たちの老後資金や子供の教育費用の貯金もふやさなければいけません。結果、自由に使えるお金など1円もないのです。それを今までと同じように、生活費と月々の決まった貯金以外の余ったお金を自由に使っていたのでは、当然貯金をふやすことはできません。共働きで子供ができた場合、自由に使えるお金はもうないと覚悟をしてください。これからは、自分のためだけではなく、家族のため、子供のためにお金を上手に使うことが必要。まずは、お菓子や玩具の出費も馬鹿にせずきちんと見直し、子供の教育費を今から貯金するようにしましょう。

2014年12月29日

東芝は16日、ワコム開発のアクティブ静電結合方式を採用したWindowsタブレット「dynabook Tab S80」と「dynabook Tab S68」を、12月19日に発売すると発表した。ワコムの開発した新ペン入力システム「アクティブ静電結合方式」と、同社のペン先認識技術などとの融合で、0.2mm線での手書き入力を実現したWindows 8.1タブレット。2,048段階の筆圧感知にも対応する。ラインナップはWindows 8.1 with Bing 32bit搭載の8型タブレット「dynabook Tab S68/NG」、同じくWindows 8.1 with Bing 32bit搭載の10.1型タブレット「dynabook Tab S80/NG」、S80のBluetoothキーボード付属モデル「dynabook Tab S90/NG」の3種類。11月19日に発表されていたが、具体的な発売日は未定だった。主な仕様は、CPUがIntel Atom Z3735F(1.33GHz)、メモリが2GB、ストレージが64GBフラッシュメモリ、グラフィックスがIntel HD Graphics(CPU内蔵)など。ディスプレイ解像度は8型/10.1型ともに1,280×800ドット(タッチ対応)。デジタイザーペンは標準添付する。

2014年12月16日

厚生労働省は3日、2014年9月分の被保護者調査の結果を発表した。それによると、9月時点の生活保護受給世帯は前月比2,123世帯増の161万1,953世帯となり、5カ月連続で過去最多を更新した。生活保護受給者数は前月比1,757人増の216万4,909人と、2カ月ぶりに増加した。世帯別に見ると、高齢者世帯(男女とも65歳以上の世帯、またはこれらに18歳未満の未婚者が加わった世帯)が全体の約47%に当たる75万9,114世帯(前月75万7,118世帯)でトップ。以下、働ける世帯を含むその他の世帯が28万387世帯(同28万981世帯)、傷病者世帯が26万8,969世帯(同26万9,138世帯)、障害者世帯が18万6,355世帯(同18万5,844世帯)、母子世帯が10万8,507世帯(同10万8,299世帯)と続いた。

2014年12月03日

ケリング ジャパン ブシュロン ディビジョンはこのほど、30歳以上の男女7,000名を対象に「贈り物」に関する意識調査を実施。その中から、世帯年収1,500万以上、かつパートナー(夫/妻)との関係が良好であると思われる"成功夫婦"311名(男性155名、女性156名、平均47.4歳)から回答を収集し結果を発表した。○"成功夫婦"のほぼ100%が「幸せ」"成功夫婦"の幸福度について調べた結果、「とても幸福である(59.5%)」「まあまあ幸福である(40.2%)」と、"成功夫婦"のほぼ100%が「幸せである」と回答した。また、「とても幸福である」と答えた割合を男女別で比べてみると、男性51.0%に対し女性67.9%という結果に。男性よりも女性の方が幸福度が高いと言える結果となった。続いて、パートナーのことをどれくらい理解しているかについて、5段階で回答してもらったところ、「深く理解できている(28.6%)」「理解できていると思う(66.9%)」と、ほとんどが「理解できている」と回答した。○"成功夫婦"の妻が満足するプレゼントは断トツ「ジュエリー」次に、「パートナー(妻/夫)から贈られて、深い満足を感じたプレゼントは何ですか?」と質問したところ、「時計(28.3%)」や「洋服(27.7%)」を抑え、「ジュエリー(34.4%)」が最も支持されていることがわかった。さらに、詳細に見てみたところ、女性のトップは「ジュエリー(60.3%)」が圧倒的だったほか、「花(39.7%)」、「バッグ(33.3%)」と続いた。さらに女性は、各年代で「ジュエリー」が50%を超えており、特に40代女性では大多数(70.9%)が支持する結果となった。○"成功夫婦"7割が、満足するプレゼントを贈った経験アリ「パートナー(妻/夫)がとても気に入って満足感を得た」と思えるプレゼントを贈った経験があるか尋ねたところ、"成功夫婦"の71.6%が「ある」と回答した。この「ある」と回答した"プレゼント成功体験層"を対象に、パートナーの浮気の心配について聞いたところ、最多回答が、パートナーへの浮気の心配が「全くない」だった。さらに、幸福度についても質問したところ、およそ8割が「とても幸福である(78.8%)」と回答。"プレゼント成功体験層"は浮気の心配がなく、とても幸せである傾向が強いことが明らかとなった。

2014年11月17日

総務省はこのほど、2014年7~9月の「家計調査報告(家計収支篇、速報)」を発表した。それによると、1世帯当たりの1カ月平均の消費支出は総世帯で24万1,556円となり、物価変動の影響を除いた実質で前年同期比5.3%減少した。減少は2期連続。名目では同1.5%減少した。2人以上の世帯の消費支出は27万9,214円で、実質では前年同期比5.4%減と2期連続の減少。名目では同1.6%減少した。単身世帯の消費支出は15万7,316円で、実質では同2.8%減と4期連続の減少。名目では同1.1%増加した。1世帯当たりの1カ月平均の消費支出(除く住居等)を見ると、総世帯は20万7,298円で、実質では前年同期比4.7%減、名目では同0.9%減。2人以上の世帯は24万2,246円で、実質では同5.2%減、名目では同1.4%減。単身世帯は12万9,120円で、実質では同0.4%減、名目では同3.6%増。いずれも実質では2期連続の減少となった。勤労者世帯における1世帯当たりの1カ月平均の実収入を見た場合、総世帯は43万2,598円で、実質では前年同期比4.7%減、名目では同0.9%減。2人以上の世帯は48万298円で、実質では同5.9%減、名目では同2.1%減となった。

2014年11月17日

富士通研究所は10月6日、多重故障時でも対応可能でディスク障害からの復旧時間が短いリカバリ方式を開発したと発表した。同社が開発したリカバリ方式は、データの消失を保護する冗長データをディスク上のデータの塊であるデータブロックのグループごとに管理する独自構成で、これを用いることで、例えばディスク2台が同時に停止するような多重故障に対して、容量効率とのトレードオフを利用シーンに応じて自由に選択しながら、復旧時間を従来より約20%以上短縮できるという。現在広く普及しているRAID 5やRAID 6などの標準的なRAIDの技術では、全てのパリティが全データを保護する方式が用いられており、あるディスクが故障した際に、そのディスクに格納された各データを保護するパリティに加え、残存データをすべて使って消失データを復旧する必要があるため、膨大なデータ転送による復旧の長時間化や、復旧中のデータ消失のリスクが増大することが問題となっていた。新たに開発した技術では、データ復旧処理量を削減するパリティ保護範囲の多層化している。具体的には、各パリティが保護する範囲を、全てのデータではなく、一部分のデータに限定。そのうえで何れのデータの消失も保護できるように、各パリティの保護範囲を一部が重なり合うようにずらしながら重ね合わせる独自の方式を採用。ディスク故障時に、消失データを保護していた複数のパリティのうち、復旧に要するパリティとデータの合計が最少になるものを選択することで、復旧処理時間を短縮することができるという。富士通研究所では、技術のさらなる改良をすすめ、2015年度中の実用化を目指す。

2014年10月06日

KDDI研究所は10月3日、エンコーダ制御の最適化技術と処理速度の改善技術により、マルチアングル映像用の符号化標準であるH.265マルチビュー拡張方式に準拠した4K対応リアルタイムエンコーダを開発し、複数の4K映像のリアルタイム伝送を実現したと発表した。今回、同研究所は、エンコーダ制御の最適化技術と処理速度の改善技術の開発により、世界で初めて、マルチビュー拡張方式対応4Kリアルタイムエンコーダの試作に成功した。エンコーダ制御の最適化技術では、移動するオブジェクトの輪郭に合わせて最適な処理ブロックサイズを判定することで最大15%圧縮率を向上。処理速度改善技術では、カメラ間のブロック対応関係をもとに符号化処理の基本情報を継承することで、動き情報などの探索数を大幅に削減しリアルタイム化に必要な100倍の高速化を実現しているという。CATV/FTTH網での伝送を想定した実験では、実際にサッカーの試合を4台の4Kカメラで撮影し、4K試験放送と同等の35Mbps程度まで圧縮し映像伝送。本技術により、将来的に家庭向けマルチアングル映像やユーザが視聴アングルを自由に切り替えられるフリーナビゲーション映像の配信が可能となる。KDDI研究所は、今後、更なる圧縮率の向上に努めるとともに、実際の回線を使った実証実験による本技術の検証を行っていく。

2014年10月06日

スターバックス コーヒー ジャパンは9月25日、スターバックスの店舗内で使える無料Wi-Fiサービス「at_STARBUCKS_Wi2」の認証方式にSNSアカウントを追加したと発表した。Facebook、Twitter、Google、Yahoo! JAPANの個人アカウントが利用できる。従来の事前登録はメールアドレスやパスワードを入力し、受け取った通知を基にアクセスするが、個人アカウントを使えばそれらの手続きが不要になる。使い方は、スターバックス店舗で端末側のWi-Fiをオンにして、「at_STARBUCKS_Wi2」のSSIDを選択する。端末のWebブラウザーを起動すると自動的に専用ページが開くので、利用中のSNSを選択し、ID・パスワードを入力してログインすれば、サービスを受けられる。利用は1回1時間まで。at_STARBUCKS_Wi2は、ワイヤ・アンド・ワイヤレスと協力し、2012年7月より全国のスターバックス店舗で提供を開始。9月現在で約165万人が利用している。

2014年09月29日

キヤノンとキヤノンマーケティングジャパンは9月24日、パワープロジェクターシリーズの新製品として、DLP方式を採用した4機種を、9月29日より順次発売すると発表した。ポータブルタイプの2機種「LV-WX300」、「LV-X300」と、短焦点タイプの2機種「LV-WX300ST」、「LV-X300ST」の4機種で、価格はいずれもオープン。新製品は、いずれも3000lmの明るさで、小型・軽量の本体により、会議室や教育現場などで手軽に持ち運んで設置できる。利用するシーンに応じて、ポータブルタイプ/短焦点タイプからそれぞれ解像度の異なるモデルを選択可能だ。また、DLP方式を採用することで、小型化と約2.8kg以下という軽量化を実現。短焦点モデルは、100型映像の投写を行うために投写面から必要な距離が「LV-WX300ST」では1.05m、「LV-X300ST」では1.23mと短いため、会議室や教育現場などの限られたスペースで使用できるまた、エアフィルターが不要であることや、約6000時間の使用が可能なランプを搭載することで、メンテナンス負荷を軽減する。そのほか、ランプから発する光の色を切り換えるカラーホイールに、R・G・Bの3原色にCシアン)とY(イエロー)を追加し、白を含めた6色カラーホイールを採用しており、これにより、中間色の彩度を上げることが可能となり、高画質な映像投写を実現する。主な仕様として、いずれも、最大入力解像度は1,600×1,200(UXGA)、明るさは3,000lm、外形寸法と質量は「LV-WX300」、「LV-X300」が約W282×D232×H115mm、約2.5kg、「LV-WX300ST」、「LV-X300ST」が約W282×D268×H118mm、質量が約2.8kgとなっている。

2014年09月29日

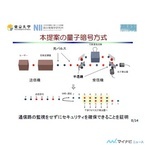

東京大学(東大)は5月22日、従来の不確定原理に基づく量子暗号方式とはまったく異なる動作原理に基づく量子暗号方式を考案し、従来は必要とされていた通信路の雑音量を監視せずにセキュリティを確保できることを証明したと発表した。同成果は同大大学院工学系研究科の小芦雅斗教授、理化学研究所の佐々木寿彦特別研究員(当時、東大大学院工学系研究科 特任研究員)、国立情報学研究所の山本喜久教授らによるもの。詳細は5月22日付の英科学誌「Nature」に掲載された。量子暗号は量子力学の性質を利用することで、盗聴者の計算能力や技術レベルに依存しない強固なセキュリティを実現できる通信技術。通信におけるセキュリティは、ハイゼンベルクの不確定性原理により、微弱な光パルスに載った信号を盗聴者が盗み見る行為そのものが信号が変化させてしまい、通信路の雑音量が増加するように見えることから、その雑音量を監視することで担保されていた。しかし、この動作原理では、使用している通信路が本来持っていた雑音も盗聴者が引き起こしたと仮定させてしまい、効率の低下を招いてしまい、ビット誤り率が15%程度になると、まったく情報を送れなくなるという課題があった。また、通信路をある程度の数の検査を実施する必要があり、数百ビットの秘匿通信をする場合でも、監視のために最低限百万ビット以上の通信量が必要となるという課題もあった。今回考案された方式は、レーザー光源からの微弱光パルスの列に、デジタル光通信でも使用されている差動位相変調方式でビット値の情報を載せて送信。受信者は、遅延回路を含んだ干渉計を用いてパルスをランダムにずらして重ね、光子検出によりビット値を読み出すというもので、具体的には、受信者が光子を受信すると、重ねた2つのパルスを位相が同じだったのか違っていたかの判断できるようになるため、それをビット値とし、その光子検出パラメータを送信者に報告。送信者は、その情報と、自らが与えた位相変調の記録から、受信者が決定したビット値を判断することで、1ビットの情報が送られたこととなる。もし盗聴者が通信路に介入して光子検出を行い、パルス対の位相の相違を知ったとしても、受信者が偶然、盗聴者が知ったパルスのずれを偶然選ぶことが無い限り、盗聴者が、知ることができた位相の相違を用いて送受信者がビット値を決めることはない。また、盗聴者が光子検出を行うタイミングを遅らせ、受信者がパルス対を送信者に連絡するタイミングで、先に保存していたパルス幅を測定する場合、パルス列そのものをずらすことはできるが、どこに波束が収縮するかは、量子力学の持つ不確実性によりランダムに選ばれるため、ほぼ合致することはないという。実際の研究では、こうした単純な盗聴法のみならず、物理的に可能なあらゆる盗聴法に対するセキュリティを証明できたと研究グループでは説明している。なお研究グループでは、従来方式に比べると、既存のレーザー光源と干渉計の組み合わせで実現できるため、システムを簡素化が図れるほか、監視に関わる手間の省略や雑音が大きな通信路でも秘匿通信が可能になるとしており、今後、この新たな動作原理の理解を深めていくことで、1984年に発表された現在の量子暗号方式に代わる新たな暗号方式として活用が期待できるとするほか、暗号以外のさまざまな分野での発展も期待することができるとコメントしている。

2014年05月22日

ゆうちょ銀行は7日、法人の顧客(収納機関)の決済期間の短縮化のニーズに応えるため、新たに「口座振替受付サービス(Web受付方式)」と「即時振替サービス」を開始した。口座振替受付サービス(Web受付方式)は、ゆうちょ銀行の通常貯金を持っている顧客(キャッシュカード利用者限定)が、収納機関のWebサイトなどからインターネット経由で即時に自動払込みを申し込むことができ、収納機関に申し込み結果を即時に通知するサービス。即時振替サービスは、ゆうちょ銀行の総合口座を持っている顧客(キャッシュカード利用者限定)が、収納機関のWebサイトなどから同サービスを申し込み、情報の登録をする。登録後であれば、送金額などの情報を得た都度、顧客の総合口座から即時に送金額を払い出し、翌日、収納機関の振替口座に入金するサービス。送金結果は、収納機関に即時に通知する。上記2つのサービスについての問い合わせは、近くの法人サービス部まで問い合わせをしてほしいとしている。

2014年05月08日

野村総合研究所はこのほど、2011年の純金融資産保有額の世帯数と資産規模の推計結果、および「NRI富裕層アンケート調査」の結果を発表した。それによると、預貯金や株式、債券などの純金融資産保有額(保有額から負債を差し引いた値)を5つの階層に分類して推計したところ、2011年時点における純金融資産1億円以上5億円未満の「富裕層」、および同5億円以上の「超富裕層」の世帯数は81.0万世帯、純金融資産は188兆円。内訳は、富裕層の世帯数が76万世帯、純金融資産が144兆円、超富裕層の世帯数が5.0万世帯、純金融資産が44兆円となった。1997年以降のピークである2007年と比べた場合、富裕層の世帯数は9.7%減、超富裕層の世帯数は18.0%減、両者を併せた世帯数は10.3%減少。純金融資産については、富裕層が23.8%減、超富裕層が32.3%減、合計では26.0%減少した。前回調査時の2009年と比較すると、富裕層・超富裕層の世帯数は4.1%減、純金融資産は3.6%減となった。同社は減少理由として、2008年から2009年にかけてリーマン・ショックの影響で株価が急落し、富裕層・超富裕層の資産が大幅に減ったことを挙げている。一方、2009年から2011年については、2011年3月に発生した東日本大震災後の株価や地価の低迷により、富裕層・超富裕層の世帯数と資産規模は小幅に減少したと考えられるという。また、「NRI富裕層アンケート調査」において、保有する金融資産の内訳を聞いたところ、預貯金(MRF・預け金、金銭信託・貸付信託を含む)の割合は、2007年から2012年にかけて、富裕層では39%から45%に、超富裕層では25%から40%に上昇。反対に、株式の割合は、富裕層では27%から24%に、超富裕層では32%から19%に減少した。これは「株価下落による時価評価額の減少と、株式などのリスク性資産から預貯金などの安全資産への移行が生じた」(同社)ためと見られる。資産運用に関する考え方を見ると、「金融商品を選ぶ際には、たとえリターンが低くても『安全・確実』を最優先にしたい」とした人は、2007年の62%から2012年には66%(「全くそう思う」と「どちらかといえばそう思う」の合計)に増加。一方、「機会があったらデリバティブなどの最先端商品にも投資してみたい」とした人は、2007年の16%から2012年には10%(同)減少した。同調査は、2003年~2005年の期間中、高額納税者名簿に1回以上掲載された人(5,000人抽出)を対象に実施。有効回答310人のうち、本人と配偶者の保有する金融資産が1億円以上の186人を集計対象とした。実施期間は2月~3月、調査方法は郵送。【拡大画像を含む完全版はこちら】

2012年11月26日

「日本版ISA」をご存知だろうか? 実は今回の記事を書くまで、筆者も全く知らなかった。なんでも、投資に関する非課税制度で、投資初心者や大金をもってない人でも、優遇を受けやすい制度らしい。今回は、その「日本版ISA」について、思い切って専門家に聞いてみることにした。インタビューしたのは、日興アセットマネジメントの汐見拓哉氏。インタビューの内容を紹介する前に、同社ホームページにある「日本版ISA」に関するページを元に、簡単にその内容を紹介しておきたい。これによると、日本版ISAとは、2014年から導入が予定されている投資信託や上場株式などのための非課税制度。英国の「Individual Savings Account(個人貯蓄口座)」を参考にした制度であるため「日本版ISA」と呼ばれている。投資信託や上場株式等から生じる所得への課税は、現在の10%から将来20%になる予定だが、「日本版ISA」の制度を利用することで、最大300万円まで(毎年100万円×3年)投資から得られる値上がり益や配当・分配金が最長10年間非課税となる。すでに英国ではISAが1999年4月からスタートしており、2005年の調査では、対象者の37%が英国版ISAで口座を開設している。詳しくは同ページ「読んでわかる 日本版ISAとは?」を参照。以下では、「日本版ISA」について、疑問に思ったことを、汐見氏に次々とぶつけてみた内容を紹介したい。――「日本版ISA」制度が導入されるに至った経緯をお教えていただけますか?投資信託や上場株式等から生じる所得への課税は、本来20%であるところを現在10%とする優遇措置がとられています。ですが、これは、「お金持ち優遇」という批判があったんですね。というのも、投資額が大きければ大きいほど、優遇される金額は大きくなりますから、資産がたくさんある人にとって有利な点があります。この優遇措置は2003年から実施されているのですが、この措置を本来の20%に戻すことになっています。ですが、これだけだと、「貯蓄から投資へ」という流れが、断ち切られてしまうことにもなりかねません。それで、20%に戻すのとセットで、増税への軽減措置として、2014年から、毎年100万円までの少額の投資を非課税にする「日本版ISA」が導入されることになったのです。――なるほど。すでに導入は決定されているわけですね?はい。法案自体は2年前の2010年の通常国会で通っています。本来は2012年に始まる予定でしたが、2011年6月に2年間導入を延期する法案が通って、2014年から導入されることになりました。――日興アセットさんでは、専用のホームページを作っているぐらいこの制度について積極的に情報発信されていますが、その理由を教えてください。法案が通った時点で、「日本版ISA」が、日本の投信の世界全体に大きく貢献する制度であると思ったからです。これまでの10%の軽減税率では、たくさんの金額を投資している人に特に大きな恩恵がありました。これに対し、「日本版ISA」は、普通の人でも行える額の投資について「非課税」にするという内容で、非常に画期的な制度となっています。日本では以前は「マル優」という非課税制度がありましたが、当社では「日本版ISA」制度は”非課税”であるということがポイントと認識し、「日本版ISA」に『投資マル優』という愛称を付けています。かっての「マル優」が人気があったのは、”非課税”だったというのが大きかったと考えています。「日本版ISA」は、「少額”投資”非課税制度」に相当し、『投資マル優』ともいえるので、当社では”日本人が好む制度”との仮説をたてています。我々の使命として、投資信託を世の中に普及させたいと考えていますので、既存の投資家以外にも、投資未経験の方にも広く投資信託を利用していただくきっかけとなるのが、この「日本版ISA」ではないかと考えています。――なるほど。「日本版ISA」の名称の由来ともいえる、英国の「ISA」はどのようなものでしょうか?英国のISAは1999年4月からスタートしています。ちなみに日本ではISA「アイエスエー」と発音していますが、英国のISAは「アイサ」と発音します。ISAには「預金ISA(Cash ISAs)」と「株式ISA(Stocks & Shares ISAs)」の2種類があり、どちらも1999年に導入されました。「株式ISA」は1987年に導入されたPEP(Personal Equity Plans:個人株式投資プラン)から替わったもので、「預金ISA」は1991年に導入されたTESSA(Tax-Exempt Special Savings Account:非課税特別貯蓄口座)から替わったものです。残高は46兆円(1ポンド120円で円換算)、そのうち23兆円が株式ISA、23兆円が預金ISAとなっています(2011年4月現在)。英国の投信残高全体(71兆円)に占めるISA経由の投信残高は、18%にあたる12兆円となっています(2012年6月現在)。――投信の普及に大きく貢献しているわけですね。2008年に「英国版ISA」を利用している人は2,365万人ですから、その広がりを分かっていただけると思います。毎年少額で利用している人も多いと推測され、だいたい40~50万円ぐらいを毎年投資しているケースなどが多いのではないでしょうか。投資を促す目的の非課税制度は、英国のISA以外にも、カナダの「TFSA(Tax-Free Savings Accounts(非課税貯蓄口座))」、米国の「Roth IRA」などがあります。TFSAの残高は4兆円(1カナダドル80円で円換算)で、カナダ人の20%にあたる670万人が856万口座を開いています(2011年6月末現在)。また、米国のRoth IRAは、1970年代から導入されているTraditional Individual Retirement Arrangement(個人退職年金制度)の新しいタイプで、上院金融委員会のウィリアム・ロス(Roth)議長の名前をとって名づけられた制度です。残高は21兆円(1米ドル80円で円換算)で、うち70%にあたる15兆円が投資信託です(2011年12月現在)。(※ 海外の投資非課税制度については、こちらを参照)――英国だけでなく、カナダ、米国でも多くの人が投資非課税制度を利用しているんですね。ところで、これから日本に導入されようとしている「日本版ISA」ですが、どのような特徴がありますか?2010年に通った法案では、「日本版ISA」の導入期間は2014年から2016年にかけての3年間。1年に1人1口座、3年間で1人3口座を開設できます。投資額は、口座開設年に100万円を上限に投資可能で、最大3口座で300万円まで投資可能です。非課税の期間はそれぞれの口座で最長10年間で、適用投資対象は上場株式、株式投資信託となっています。途中換金は自由ですが、売却分を再利用することはできません。――導入期間は3年間で、1年ごとに口座を開設しなければならないわけですね。実は、この内容では、銀行や証券会社の収益に貢献しにくいため、「日本版ISA」の普及に一生懸命に取り組もうとする金融機関は少ないのではないかと思っています。ですから、石田さんのように、「全く知らない」「聞いたこともない」という人も多いわけです。金融庁は、こうした点を考慮して、今年9月7日に公表した「平成25年度税制改正要望項目」の中で、日本版ISA制度の拡充案などを要望項目として盛り込んでいます。拡充案では、今後導入予定の「日本版ISA制度」の恒久化や、非課税総額の上限を300万円から500万円に拡大すること、対象商品を公社債・公社債投信へも拡大することなどが要望項目として挙げられています。非課税期間をそれぞれの口座で最長5年間、途中換金は自由とし、5年経過後はISAの新たな枠を活用できるため非課税期間は事実上無期限となっています。口座も、開設数を原則1人1口座としており、1年ごとに口座を開設しなければならないというようなことはなくなっています。――それなら、少額投資を長い期間にわたって続けられますし、毎年の口座開設の煩雑さもなくなりますね。実際、英国でも、ISAが広がり始めたのは、制度導入から5年目以降だったのです。従いまして、現行のものだと、導入期間が3年ですから、非課税の恩恵も受けにくく、リスクの低い商品を選ばざるをえないといったことになりかねません。また、現行のままだと、口座開設は非常に煩雑なものとなっていますので、金融庁の要望のように開設数を原則1人1口座となると、そういった煩雑さがなくなるのも事実です。――要望が通るのと通らないのとでは随分ちがいますね。金融庁の要望については、平成25年度税制改正大綱に向けた議論が、これから行われる予定となっています。――いずれにしても、「日本版ISA」は2014年から導入されるわけですが、例えばどういった活用法が考えられますか?投資経験者にとっては、大変有利なものと実感してもらえるのは確実ですし、投資未経験者にとっても、「非課税」というのは、大変魅力的だと思います。現在日本では年配の方に資産が偏っている傾向にありますが、例えば贈与税の基礎控除が110万円ありますので、その枠を利用して、高齢者の方からお子さんやお孫さんに、毎年100万円ずつ資産移転することができます。ただし、お孫さんは20歳以上である必要があります。また、金融庁の要望が通れば、非課税期間が事実上無制限ですから、いろんな選択肢が考えられます。株式や株式投信だけでなく、「J-REIT」や「ETF」など、少しリスクをとった商品でも選びやすくなるのもその一つです。――この記事を通じて、ぜひ、「日本版ISA」について知っていただきたいですね。何も知らないままでの取材にも丁寧に応じていただき、本当にありがとうございました。【拡大画像を含む完全版はこちら】

2012年10月26日

今後、増えていくと見られる「2.5 世帯住宅」。初めて聞く人も多いかもしれないがそもそも「2.5世帯住宅」とは何か?「二世帯住宅」が、一つの住宅に子世帯と親世帯が一緒に住み、それぞれ独立した生活が可能なタイプの住宅であるのに対して、「2.5 世帯住宅」とは、子世帯と親世帯に加え、(子世帯の)独身の兄弟もしくは姉妹が一緒に暮らすための住宅のことを指している。「2.5 世帯住宅」も「二世帯住宅」と同様に、子世帯、親世帯、独身の兄弟や姉妹、それぞれの居住空間は独立しているため、プライバシーは守られる設計であり、また、独身の兄弟姉妹が結婚などで独立した場合は、空いたスペースを親世帯の個室にしたり、子ども部屋にするなど、転用が可能なのもメリットになる。2.5世代における嫁は姑、小姑との同居になる。“それは絶対嫌!”という人もいるだろうが、“抵抗ない。いいんじゃない?”という人もいる。そこで、2.5世代に前向きな「住宅購入意向があり」、「夫の父親か母親いずれかが健在」、「夫に独身の姉がいる」、「夫の親との同居(生活空間を分けたものを含む)を検討してもいい」と回答した嫁431人に意見を聞いてみた。2.5世代あり!なし!両派ともぜひ見てみて。◆お金と人手は大事2.5世帯住宅についてあなたがメリットを感じていることは? という問いに、上位5つは多い順に「新築購入の費用を夫の親に協力してもらえるかもしれない」「憧れの新築住宅が手に入る」「夫の親に育児の協力をしてもらえる」「みんなで住むことによって、光熱費やガス代、食費、インターネット通信費などが節約できる」でした。「みんなで住むことによって、光熱費やガス代、食費、インターネット通信費などが節約できる」は毎月のことですからあなどれませんよね。ガスや電気は従量制ですけれど、いまどきインターネットはほとんど定額の使い放題です。一人で使おうが大勢で使おうが料金は変わらないのです。「夫の親に育児の協力をしてもらえる」も、もし出産後も働きたい、と思う人ならば欠かせない条件でしょう。都心では保育園に入ることもままならず、また、子供が急に熱を出したなどのトラブル時に、自分以外の人手があるというのは大きな支えになるはずです。◆気になる費用の負担。夫の親、自分たち夫婦、夫の姉。誰が一番多く出す?「2.5世帯住宅」を購入する場合、購入額の費用負担(負担の比率)はどうするべきだと思いますか?との問いへの回答は、多い順に1、自分達>夫の親>夫の姉2、夫の親>自分達>夫の姉3、自分達がすべて負担となった。なんて親孝行な人が多いのだろう、という感想をもつ。しかし5番目には「夫の親>夫の姉>自分達」というちゃっかりさんもいるようです。※「2.5 世帯住宅」に関する妻の意識調査結果(アイシェア調べ)また、「世間でよくある嫁姑問題は、あまり自分には関係ないと思う」という問いに対しては、そう思う、ややそう思うの合計が73.6%と、比較的良好な嫁姑関係を築けている人が多いことが分かる。※「2.5 世帯住宅」に関する妻の意識調査結果(アイシェア調べ)今後増加が予想される消費税、また、将来的に自分は子供を育てながら働きたいか、など、ライフスタイルに合わせて「2.5世代住宅」も可能性のひとつに入れてみては?

2012年10月23日

厚生労働省が実施した2010年の生活保護被保護者全国一斉調査の基礎調査によると、同年7月1日時点での生活保護の被保護世帯は全国で136万1149世帯で、このうち外国人の被保護世帯は4万29世帯であったことが分かった。厚生労働省 社会・援護局保護課によると、同省が把握している限りにおいて、同年7月1日時点での外国人の被保護世帯数は過去最多となった。調査によると、外国人の被保護世帯の世帯主の国籍の内訳は韓国・朝鮮籍が2万7035世帯、フィリピン籍が4234世帯、中国籍が4018世帯、ブラジル籍が1455世帯、ベトナム籍が603世帯、アメリカ合衆国籍が110世帯、カンボジア籍が63世帯などとなっている。【拡大画像を含む完全版はこちら】

2012年10月02日

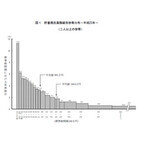

総務省はこのほど、2人以上の世帯に関する貯蓄・負債の保有状況の実態を調べた「2011年 家計調査年報(貯蓄・負債編)」を発表した。同調査は、施設などの世帯および学生の単身世帯を除いた全国の2人以上の世帯を対象に行われ、8,076世帯から有効回答を得た。それによると、1世帯当たりの平均貯蓄現在高は1,664万円で、前年の1,657万円と比べて0.4%増加。中央値(金額の低い世帯から高い世帯へと順に並べ、ちょうど中央に当たる世帯の値)は、前年の995万円から4万円減の991万円だった。一方、平均年間収入は612万円で前年の616万円より0.6%減少。また、貯蓄年収比(貯蓄現在高の年間収入に対する比)は、前年比2.9ポイント増の271.9%だった。貯蓄現在高階級別の世帯分布を見た場合、平均値(1,664万円)を下回る世帯が全体の約3分の2となる67.9%を占めた。最も多かったのは貯蓄現在高「500万円未満」の世帯で32.8%。このうち、貯蓄現在高が最も少ない「100万円未満」の世帯は11.2%に上ることが分かった。世帯主の職業別に貯蓄現在高を見た場合、勤労者世帯では官公職員の世帯が1,602万円でトップ。一方、勤労者以外の世帯では法人経営者の世帯が最多で3,244万円だった。貯蓄現在高階級別に貯蓄の種類別割合を見てみると、貯蓄現在高が少ない世帯ほど通貨性預貯金の割合が高くなる傾向にあったのに対し、貯蓄現在高が多い世帯ほど定期性預貯金および有価証券の割合が高くなっていることが判明。例えば、年間収入が「200万円以上400万円未満」の層では、通貨性預貯金が35.6%、有価証券が2.4%となった一方、「2,000万円以上3,000万円未満」の層では、通貨性預貯金が18.5%、有価証券が9.4%となった。次に、負債の状況について調べたところ、1世帯当たりの平均負債現在高は462万円で、前年の489万円から5.5%減少。負債年収比(負債現在高の年間収入に対する比)は、前年比3.9ポイント減の75.5%だった。負債保有世帯の割合は、前年比1.8ポイント減の38.2%。負債保有世帯の平均負債現在高は1,207万円で、前年の1,223万円から16万円減少した。中央値は888万円。また、負債現在高階級別の世帯分布を見た場合、負債保有世帯の平均値(1,207万円)を下回る世帯が58.5%に上り、負債現在高の低い階級に偏っていることが明らかになった。負債保有世帯における世帯主の職業別に負債現在高を見ると、勤労者世帯では官公職員の世帯が最も多く1,354万円。一方、勤労者以外の世帯では個人経営者の世帯が1,664万円で最多となった。【拡大画像を含む完全版はこちら】

2012年10月01日

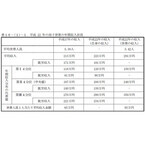

厚生労働省はこのほど、全国の母子世帯、父子世帯および養育者世帯を対象に実施した「2011年度(平成23年度) 全国母子世帯等調査」の結果を発表した。同調査は、2011年11月1日に行われ、母子世帯1,648世帯、父子世帯561世帯、養育者世帯102世帯から有効回答を得た。それによると、母子世帯の平均年間収入(※)は291万円で、平成17年の213万円から78万円減少し、児童のいる全世帯の平均所得658万円の44.2%にとどまることが分かった。母自身の平均年間収入は223万円、平均年間就労収入は181万円。また、預貯金額は「50万円未満」が最も多く47.7%だった。父子世帯の平均年間収入は455万円で、平成17年の421万円から34万円減少。これを児童のいる全世帯の平均所得と比べると、69.1%となった。父自身の平均年間収入は380万円、平均年間就労収入は360万円だった。母子世帯の母の就業状況を調べたところ、80.6%が就業していることが判明。母子世帯になる前に就業していた割合は73.7%だった。調査時点の雇用形態を見ると、最多が「パート・アルバイト等」で47.4%、次が「正規の職員・従業員」で39.4%となった。父子世帯の父の就業状況を見た場合、91.3%が就業しており、父子世帯になる前に就業していた割合は95.7%だった。雇用状態は、「正規の職員・従業員」が67.2%、「自営業」が15.6%、「パート・アルバイト等」が8.0%となっている。生活保護の受給状況を尋ねたところ、母子世帯では14.4%、父子世帯では8.0%が「受給している」と回答。また、公的年金の受給状況については、母子世帯では8.5%、父子世帯では8.0%が「受給している」とことが分かった。養育費の取り決め状況を見てみると、「取り決めをしている」と答えた割合は、母子世帯で37.7%、父子世帯で17.5%にとどまった。取り決めをしていない理由を聞くと、母子世帯で最も多かったのは「相手に支払う意思や能力がないと思った」で48.6%、次が「相手と関わりたくない」で23.1%。それに対して、父子家庭では「相手に支払う意思や能力がないと思った」が34.8%でトップ、次が「自分の収入等で経済的に問題がない」で21.5%となった。離婚した父親からの養育費の受給状況を調べてみると、19.7%が「現在も受けている」と回答し、平均月額(養育費の額が決まっている世帯)は4万3,482円。一方、離婚した母親からは、4.1%が「現在も受けている」と答えており、平均月額(同)は3万2,238円だった。【拡大画像を含む完全版はこちら】

2012年09月10日

アットホームはこのほど、首都圏(東京都、神奈川県、埼玉県、千葉県)在住で、3~12歳の子どもを持つ親を対象に実施した「子育て世帯の住まい探しに関する実態調査」の結果を発表した。同調査は、6月1日~3日の期間にインターネット上で行われ、600名(男女各300名)から有効回答を得た。住居形態は持ち家、賃貸各300名。まず、子育てを考慮して住まいを選んだかと聞いたところ、全体の56.3%が「はい」と回答。詳細を見ると、持ち家居住者は「はい」が63.3%と、賃貸居住者の49.3%を14ポイント上回った。子育ての視点での住まいの満足度については、「大変満足」と「やや満足」の合計は74.2%。居住形態別では、持ち家は84.0%と、賃貸の64.3%より19.7ポイントも満足度が高い。子育てを考慮して、今後住み替える予定があるかとの問いに対しては、31.3%が「はい」と回答。中でも、賃貸居住者の半数以上となる52.3%が「住み替えの予定がある」と答えた点が目を引く。子育てを考えて住まい選びをする際、重要だと思う条件を質問したところ、「日当たり・風通しが良い」が80.5%と断トツの1位に。以下、「収納が多い」48.7%、「耐震性が高い」48.5%、「防音に優れている」41.7%、「キッチンからリビングの様子が見渡せる」38.2%、「セキュリティが強い」33.7%、「駐車場がある」32.5%、「子ども部屋がある」22.7%と続いた。子育てを考えて住まい選びをする際、重視する住環境として、最も多かったのは「治安が良い」で83.2%。次いで、「スーパーなど買い物施設が近い」55.8%、「病院が近い」42.2%、「公園が近い」34.3%、「魅力的な小・中学校が学区内にある」33.5%となった。「子育てを考えて重要だと思う住居の条件」において7位に入った「子ども部屋」。対象者に対し、実際に子ども部屋はあるかと尋ねたところ、全体の53.5%が「はい」と答えた。しかし、住居形態別では、持ち家の76.0%に対して賃貸は31.0%と両者の間で45ポイントもの差が生じる結果となった。続けて、子どもが「就学しているか」と「子ども部屋の有無」の関係を調べてみると、未就学の子どもで「子ども部屋がある割合」は33.9%だった一方、就学している子どもでは62.7%に上った。現在、実家の近くに住んでいる人は38.3%、住んでいない人は52.7%だった。また、現在、実家の近くに住んでいない人で、「実家の近くに住めば良かったと思ったことがある」人は半数近くの45.9%に上り、男女別では女性(52.4%)の方が男性(38.5%)より13.9ポイントも高いことが判明。さらに、子供の人数別に見た場合、「(子ども)2人以上」で「実家の近くに住めば良かったと思ったことがある」人は過半数の53.1%を占めた。【拡大画像を含む完全版はこちら】

2012年06月26日

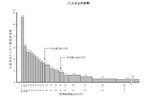

総務省は15日、2011年の家計調査報告(2人以上の世帯)を発表した。それによると、1世帯あたりの平均貯蓄は1,664万円で、前年の1,657万円と比べて0.4%の増加となった。このうち、勤労者世帯の平均貯蓄は1,233万円で、前年の1,244万円から0.9%減少した。貯蓄現在高階級別の世帯分布を見た場合、平均貯蓄額の1,664万円を下回る世帯が67.9%と約3分の2を占め、貯蓄現在高の低い階級に偏っている。貯蓄現在高が最も少ない100万円未満の階級が、二人以上の世帯に占める割合は11.2%となっており、前年(11.3%)に比べ0.1ポイント低下した。また、貯蓄保有世帯全体を二分する中央値(金額の低い世帯から高い世帯へと順に並べ、ちょうど中央に当たる世帯の値)は991万円(前年995万円)となっている。二人以上の世帯の貯蓄現在高階級別の世帯割合については、「500万円未満」の世帯が最も多く32.8%(2007年30.7%)で、これらの世帯の貯蓄全体における貯蓄額の割合は3.8%(同3.7%)。次に多かったのは「1,000~2,000万円未満」の20.7%(同21.5%)で、貯蓄全体の17.6%(同17.7%)となった。「500~1,000万円」は19.3%(2007年19.9%)で、貯蓄全体の8.4%(同8.4%)、「2,000~4,000万円」は17.1%(同17.5%)で、貯蓄全体の28.7%(同28.8%)、「4,000万円以上」は10.2%(同10.5%)で、貯蓄全体の41.5%(同41.4%)だった。世帯主の世代別に見ると、世帯主が60歳以上の世帯では貯蓄現在高が高い階級へも広がっていることが判明。また、世帯主が60歳以上の世帯に限った場合、貯蓄額2,500万円以上の世帯は32.3%と、全体の約3分の1に上ることが分かった。これは、2人以上の世帯全体における貯蓄額2,500万円以上の世帯の割合21.0%と比べて、1.5倍に相当する。貯蓄の種類別内訳は、「普通銀行など(定期性預貯金)」が最も多く29.9%(前年29.3%)。次いで、「生命保険など」が23.2%(同22.9%)、「普通銀行など(通貨性預貯金)」が14.7%(同14.3%)、「郵便貯金銀行(定期性預貯金)」が13.1%(同13.4%)、「有価証券」が12.6%(同12.9%)、「郵便貯金銀行(通貨性預貯金)」が4.4%(同4.4%)となった。通貨性預貯金は2006年以降、増加傾向にあるが、有価証券は2008年をピークに減少している。また、貯蓄現在高が少ない世帯ほど通貨性預貯金の割合が高い傾向にあり、貯蓄現在高が多い世帯ほど、定期性預貯金や有価証券の割合が高くなっていることも明らかになった。貯蓄現在高の年間収入に対する比は271.9%。貯蓄年収比は2010年以降上昇しており、1958年の70.0%と比べると、半世紀の間に3.9倍に増加したことが分かった。【拡大画像を含む完全版はこちら】

2012年05月16日

最高裁は死亡保険金を年金式で受け取った場合の課税のあり方が二重課税である判断とし、国税側が敗訴しました。これに当てはまる保険契約を行った納税者は、過去10年間にさかのぼって所得税が還付されます。20日から還付手続き開始YOMIURIONLINEによると財務省は15日、取りすぎた所得税や住民税を還付する手続きを20日に始めると発表した。と20日から還付の手続きを開始します。税務署では電話や窓口での相談にも対応し、国税庁のホームページでも手続きについての説明など詳細を掲載する予定です。併せて所定の数値を入力すると自動計算のできる専用のホームページも解説する予定となっています。過去5年を越える還付には法改正が必要となるため、実際の還付手続きは来年になる見通しです。

2010年10月17日

生保二重課税、10年分還付へ最高裁は死亡保険金を年金式で受け取った場合の課税のあり方が二重課税である判断とし、国税側が敗訴しました。これに当てはまる保険契約を行った納税者は、所得税が還付されます。毎日.jpによると過大に徴収した所得税を還付する対象を、過去10年分とする方針を表明した。と、野田財務大臣が発表しました。現在の法律では還付できるのは5年までとされており、時効分を還付するには法改正が必要となるため、実際の還付手続きは来年になる見通し。と、還付は来年になる見通しです。保険の契約は複雑で契約者には分かりづらい部分も多くあります。還付される契約者には保険会社が通知しますが、年金型の保険契約を行っている方は、念のため問い合わせるのが懸命かもしれません。

2010年10月04日

年金形式で受け取る保険商品に対し相続税と所得税の二重に課税されていた問題で、野田財務相は1日、過去10年分に遡って過大に徴収した所得税を還付する方針を表明した。毎日新聞などが報じている。これは今年7月の最高裁判決で、年金払い型生命保険への相続税と所得税の課税が「違法な二重課税」と認定されたことに対応するもので、野田財務相は時効を過ぎた分の還付にも応じる方針を示していたもの。法改正し、税法上の時効より前の5年間分も還付対象に税法上の時効である5年よりも前の5年間(00~04年分)についても救済対象とすることにしたことにより、この時効分を還付するには法改正が必要となるため、実際の還付手続きは来年になる見通しだ。時効になっていない05年以降分の還付については、今月下旬から全国の税務署で受け付けるという。対象となるのは、年金払い型生命保険に加え、年金払いとなる個人年金保険や学資保険など、損保、共済の保険商品も対象になる。所得税額に応じて課税額が決まる住民税も還付する方針で、還付総額は90億円に上る見込みとのこと。

2010年10月03日