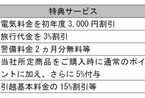

みずほ銀行は4月1日、住宅ローンの顧客向け特典サービス「パートナーセレクト」の取り扱いを開始した。○特典サービスの上限は5万円相当分「パートナーセレクト」とは、住宅ローンの顧客に対し、みずほ銀行と提携しているパートナー企業による"暮らしに役立つ特典"を提供するサービス。パートナー企業は、JXエネルギー、JTBコーポレートセールス、ALSOK(総合警備保障)、ヤマダ電機、ヤマトホームコンビニエンスの4社。JXエネルギーの場合、新たにENEOS電気の申し込みをする人に、初年度の電気料金を3,000円割り引き、JTBコーポレートセールスは旅行代金3%割り引きを行う。ALSOKは警備料金2カ月分無料、ヤマダ電機は所定商品購入時に通常のポイントに加え5%引きの特典を付与。ヤマトホームコンビニエンスは、引っ越し基本料金の15%割引などを行う。特典サービス利用できるのは、住宅ローンの借入金額1,500万円以上、借入期間10年以上の顧客のみ。既に同行で住宅ローンを利用している顧客も申し出により利用できる(借り入れ当初の金額、期間で判定)。対象となる顧客には「利用者特典証」が交付される。特典証の有効期限は交付日の6カ月後の月末となっている。顧客は「利用者特典証」をパートナー企業のいずれか1社に提示することで特典サービスが利用できる。ただし、特典サービスの上限は5万円相当分。日銀のマイナス金利政策の導入以降、住宅ローンの金利は軒並みは引き下げられていた。しかし、4月1日から大手銀行の間で、10年固定の最優遇金利引き上げを実施。みずほ銀行、りそな銀行の10年固定の最優遇金利は年0.85%、同様に三井住友銀行、三菱東京UFJ銀行は年0.90%となっている(4月1日現在)。

2016年04月01日

楽天銀行は3月8日、東京理科大学と「楽天銀行教育ローン」の提携を開始したと発表した。○優遇金利で教育ローンが利用できる楽天銀行が提供する「楽天銀行教育ローン」では、提携大学に優遇金利を設定。このたび、新たに東京理科大学または諏訪東京理科大学が提携校となり、両校に入学を予定している人もしくは在校生は優遇金利の対象となる。なお提携は、東京理科大学で23校目となる。楽天銀行によると「提携大学の優遇金利の数値は開示していないが、提携大学以外の教育ローンの金利は、9日現在、固定で年3.90%、変動で年3.277%。提携校はこの数値よりは低くなる」とコメントしている。「楽天銀行教育ローン」の申し込みは、楽天銀行ホームページの申し込みフォームから入力する形式となっている。必要書類はスマートフォンのカメラで撮影し、「楽天銀行アプリ」で送付。申し込みから最短で翌営業日に融資する。

2016年03月11日

1月29日に日本銀行(日銀)が突然、「2月から金利を-0.1%にします」と発表しました。このとき、きっと多くの方が「金利がマイナスってどういうこと?」と疑問に思ったのではないでしょうか?通常、プラスになっている金利がマイナスになるということは、お金を銀行に預けると利息がもらえるのではなく、反対に利息をとられるということ?それとも、逆にお金を借りると利息がもらえるってこと?いままでになかったことなので、見当がつかないですよね。これは、民間銀行が日銀に預けているお金のうち、一部にマイナスの金利をつけるという限定的な方法。いまのところ、私たちが銀行に預けているお金や借りているお金がマイナス金利になることはないだろうといわれています。とはいえ、もちろんまったく影響がないわけではありません。たとえば、このマイナス金利によって銀行は、「お金を払って日銀にお金を預けるか、他にお金を貸すか、運用するか」という選択を迫られたことになります。同時に、住宅ローン金利が大きな影響を受けました。というわけで今日は、住宅ローンを組んでいる人にとって気になる“住宅ローン借り換えのポイント”についてお話ししたいと思います。■いま住宅ローン借り換えのチャンス?長期固定金利でもっともポピュラーな『フラット35』の金利を見ると、最低金利は2月の1.48%から3月の最低金利1.25%まで、0.23%引き下がっています。そのため「住宅ローン史上最低金利」などという言葉が、あちこちで飛び交いはじめました。すでに住宅ローンを借りている人なら、「住宅ローンを借り換えるならいまかも?」と思っても当然でしょう。ファイナンシャルプランナーである筆者のところにも、3月に入ってから借り換えのご相談が急増しています。しかし、ただ金利が下がったからといって住宅ローンを借り換えてもいいものなのでしょうか?そもそも借り換えとは、その名のとおり住宅ローンを借り換えること。簡単にいえば、A銀行からB銀行に住宅ローンを借り換えるということです(同じ銀行内での借り換えはできません。あくまで原則ですが……)。一昔前までは、「金利が1%以上、返済期間は10年以上、ローン残高が1,000万円以上なければ借り換えしても意味がない」といわれていましたが、実際はどうなのでしょうか?■失敗しない住宅ローン借り換えとは?曖昧な情報に流されないために必要なのは、借り換えの実態を知っておくこと。そこで、住宅ローン借り換えで失敗しないために知っておくべき2つのポイントをお伝えしましょう。ひとつめは、借り換えには手数料や諸費用がかかるということ。借り換えという言葉を使いますが、扱いとしては、新規で住宅ローンをもう一度借りることと同じ。つまり、借り入れの際の手数料や登記費用等の諸費用が発生します。場合によっては60万円から80万円程度かかることもありますから、この費用を支払ってでもメリットがあるのかを検討しないといけません。ふたつめは、借り換え後の「金利タイプ」「引き下げタイプ」を検討するということ。住宅ローンを返済している立場なら、「金利は低ければいい」「毎月の支払いが低くなるようにしたい」という思いが強くなるのは当然です。しかし、住宅ローン金利とは、見た目の金利の低い・高いだけで単純に選べるものではありません。なぜなら、「その金利が何年続くのか?」「金利変更後の条件はどうなのか?」ということが重要だから。選ぶときは、こういった要素も考慮しなくてはいけないのです。銀行へ相談しに行くと、「借り換えしても月々の返済が安くならないと借り換えのメリットがない」と主張する銀行員が多いとよく耳にします。ですが、実際はそんなことはまったくありません。もし、今の借りている金利がすでに低金利で、借り換えても金利があまり変わらないとします。借り換えても毎月の返済はあまり変わりません。でも、今のままでは金利が3年後までしか保証がない。今借り換えすることで、低い金利がローン完済まで続くことように変更できるとしたら……。そうです。手数料を払ってもメリットがあるかもしれません。この数年の金利低下、とくに今回のマイナス金利は経済の自然現象で起こっているのではなく、日銀の政策で起こっている現象です。このチャンスを生かして、将来にどうメリットを出せるのか?これこそが今回の住宅ローン借り換えの重要なポイントになるのです。(文/ファイナンシャルプランナー・岡崎充輝) 【参考】※岡崎充輝(2011)『住宅ローンの相談を銀行にしてはいけません。』総合法令出版

2016年03月09日

『子どもはイギリスで育てたい! 7つの理由――住んでわかった。子育てと教育から見える日本へのヒント』(浅見実花著、祥伝社)の著者は、タイトルからもわかるとおりイギリス在住。大手広告代理店のマーケティング部門を退職したのち、2010年に移民として、イギリスで起業する夫を含む家族4人で移住したのだそうです。ところが暮らしてみると、日本で慣れ親しんできたものとは違うやり方や考え方に何度も出会うことになったのだとか。そしてそのたびに、「ああ、そういうものか」と思いなおし、適応するように努めてきたのだといいます。イギリスで教わった重要なことは、「あらゆることに期待しない」という人生の教訓。悲観的な意味ではなく、物事を大きすぎもせず、小すぐもせず、ありのままに捉えることなのだそうです。そのうえで実践的に行動すれば、人生が少しだけリラックスしたものになるという考え方。本書でもそこを軸として、子育てや教育の観点から、イギリス社会を個人的に深索しているというわけです。そしてそれは、子育てや教育の観点から、日本社会を深索する作業にもなるはずだといいます。きょうはなにかと気になる「お金」のトピックスのなかから、保育費の問題を引き出してみたいと思います。■保育費が高額なのに復職する母親たちイギリスにおいて、子どもを保育所に預けることは、日本でいわれるほど罪悪感に結びつかないものなのだそうです。むしろそれ以上の問題は、保育所にかかる費用がとんでもなく高額であること。なにしろロンドンで3歳未満の子どもを週5日のフルタイムで保育所に預けた場合、毎月800~1,300ポンド(約15万~24万円)もかかるというのですから驚き。そんなことになるのには理由があって、つまりは3歳未満の公的保育サービスがないから。そのため保育にかかる費用はほぼすべて、各家庭が負担することになるというのです。家庭の経済状況に応じた育児手当や、全員に与えられるわずかな無料保育日など、多少の公的支援があるとはいえ、あまりにも高額な保育費には太刀打ちできないというわけです。いっぽう、保育所への公的資金援助がある日本では、各家庭が保育所に支払う費用はずっと安いものになります。たとえば東京であれば、認証保育所にフルタイムで預ける場合、3歳未満の子どもは上限が8万円。それ以上の子どもは7万7,000円で、認証保育所はさらに低額。もしロンドンの保育所が東京の価格水準で利用できるとしたら、おそらくイギリスの親たちは、国庫に多大な負担をかけるほど保育所を使い倒すだろうと著者は推測しています。■イギリスの保育費は住宅ローン以上!いずれにせよ、いくらフルタイムで働いたとしても、毎月20万円前後の保育費を払うことは決して容易ではないはずです。事実、母親が朝から夕方まで毎日必死で働いたとしても、手取りがほぼ保育費に消えてしまう家庭は決して少なくないというのです。月々に返済する住宅ローンよりも保育費のほうが高くつくという、私たちの感覚では信じられないような話も有名な話。もちろん費用やライフスタイルのバランスをとって、どちらの親がフルタイムからパートタイムに切り替える場合もあるでしょう。しかし不思議なのは、保育費が高くついたとしても、多くの母親たちがなんらかのかたちで復職しているという事実。イギリスで労働可能な年齢の女性のうち、専業主婦は10人に1人にすぎないというのです。■なぜイギリスの母親たちは復職する?でも、母親たちはそんな状況下で、なぜ復職することを選ぶのでしょうか? それは、長い目で見たとき、収入面でプラスになるからというだけではないと著者はいいます。家庭に入るより働くほうが、充実感や満足感を得られるから。働くことによって、自分が健全でいられるから。自分の仕事が好きだから。子どもが成長したあとも、自分のキャリアを続けられるから。働くことで、子どもに手本を示したいから。などなど、復職する母親に関するさまざまな記事に目を通してみると、彼女たちの動機は実にさまざま。つまり母親たちは、復職すること・復職をやめることの、よい点と悪い点とを自分なりに秤にかけ、シビアに判断しているということです。*この話に限らず、イギリスと日本では感覚的に違いすぎることばかり。しかし、だからこそそこを直視すれば、私たちが日本で進むべき方向も見えてくるのではないでしょうか?(文/書評家・印南敦史) 【参考】※浅見実花(2015)『子どもはイギリスで育てたい! 7つの理由――住んでわかった。子育てと教育から見える日本へのヒント』祥伝社

2016年03月02日

三井住友信託銀行は3月1日、円普通預金金利と住宅ローン金利を引き下げ、外貨定期預金の金利を引き上げる。円普通預金金利は年0.001%とする。○住宅ローンの固定プランは年0.05%~年0.25%引き下げこのたびの円普通預金金利と住宅ローン金利の引き下げは、2月16日に開始された、日本銀行によるマイナス金利政策導入以降の市場動向を踏まえて実施されるもの。円普通預金金利は、現行の年0.02%を年0.001%に引き下げる。取引残高に応じて優遇サービスを提供するトラストプレミアムサービス普通預金金利は年0.025%から年0.002%とする。住宅ローンの固定プランにおける店頭表示金利は、現行水準から年0.05%~年0.25%引き下げる。変動プランについて変更はない。外貨定期預金では、米ドル・豪ドルの金利を引き上げる。例えば、「米ドル1カ月定期(ネットバンキング)」は年0.10%の金利を年12.00%に、「米ドル1カ月定期(窓口またはテレフォンバンキング)」は年0.10%を年0.50%に引き上げる。「米ドル1年定期(ネットバンキング)」は年0.65%を年1.50%に、「米ドル1年定期(窓口またはテレフォンバンキング)」は年0.35%を年1.20%にする。同様に「豪ドル1カ月定期(ネットバンキング)」の金利は年0.70%から年13.00%に、「豪ドル1カ月定期(窓口とテレフォンバンキング)」は年0.70%を年1.00%に引き上げる。また、「豪ドル1年定期(ネットバンキング)」は年1.55%から年2.10%に、「豪ドル1年定期(窓口とテレフォンバンキング)」は年1.05%を年1.60%とする。三井住友信託銀行は、外貨定期預金の金利を引き上げたことについて「マーケット環境をふまえた結果」としている。

2016年02月29日

KDDIは4月、「auのほけん・ローン」の提供を開始する。auのほけん・ローンは、auのサービスを利用するための専用ID「auID」のプラットフォームを活用した金融商品「auの生命ほけん」「auの損害ほけん」「auのローン」からなる。いずれもスマートフォンやPCから24時間申し込みを受け付ける。審査時の必要書類も、スマートフォン等で撮影してアップロードすれば提出できるという。新戦略発表会で、同社代表取締役執行役員専務の髙橋誠氏は「auの次の戦略は、多様化する生活スタイルの中で一人ひとりのライフデザインをすること」と述べた。家計のメインが「住居費」「保険・医療費」「電気料金」「通信費」であることから、「auでんき」(4月1日サービス開始)に続いて住居費、保険・医療費にも「au WALLET」経済圏の本格拡大を狙う。「auの生命ほけん」はライフネット生命保険、「auの損害ほけん」はau損害保険、「auのローン」はじぶん銀行がパートナー企業として提携。それぞれの既存商品をauが取扱代理店として名称を変えて提供する。auという冠がつくことで消費者に「安い」「安心」という期待感を与える狙いもある。「auの生命ほけん」の取扱商品は、死亡保障の「au定期ほけん」、医療保障とがん保障の「au医療ほけん」「au医療ほけんレディース」(女性専用)。「auの損害保険」の取扱商品は、「au自転車向けほけん」「auペットほけん」「au海外旅行ほけん」「au国内旅行ほけん」「auゴルフほけん」「au損害ほけん(交通事故)」「au損害ほけん(日常の事故)」。「auのローン」の取扱商品は、「au住宅ローン」。提供開始に伴い、KDDIの有資格者が商品説明や提案を行う専用のコールセンター「auフィナンシャルサポートセンター」も開設される。有資格者派遣による対面でのサポート体制も、直営店を皮切りに全国のauショップで順次展開予定。

2016年02月17日

KDDIは17日、「auの生命ほけん」、「auの損害ほけん」、「auのローン」からなる金融サービス「auのほけん・ローン」を発表した。4月より提供開始する予定で、一部auショップで取り扱うほか、スマートフォンやPCからは24時間、申し込みが可能だという。○auの生命ほけん「auの生命ほけん」は、「au定期ほけん」、「au医療ほけん」などから、ユーザーの年齢やライフスタイルに応じて任意のコースを選択できるネット型保険。名称は異なるものの、KDDIが取り扱い代理店として、ライフネット生命の商品を販売する形となる。○auの損害ほけん「auの損害ほけん」は、自転車事故を重視した「au自転車向けほけん」、愛犬/愛猫の入院や手術費用を補償する「auペット保険」、旅行中のケガや病気を補償する「au海外旅行ほけん」、「au国内旅行ほけん」など、日々の生活をサポートする保険。「auの生命ほけん」同様、名称は異なるもののau損害保険の商品をKDDIが取り扱い代理店として販売する。○auのローン「auのローン」では、がんと診断されると住宅ローン残高が半分になる「au住宅ローン」を提供。申し込みから契約までネット上で完結できる。こちらはじぶん銀行の商品をKDDIが取り扱い代理店として販売する形。このほか、KDDIでは「auのほけん・ローン」ならではの特典として、auスマートフォン/auケータイとセットで申し込みをした場合に、通信料金などが割安になるセット割を提供予定だとしている。また、「auのほけん・ローン」の提供開始に伴い、専用の相談窓口「auフィナンシャルサポートセンター」を開設する。

2016年02月17日

クレディセゾンは2月15日、住宅購入時に発生する諸費用に対し、手持ち資金の準備ができる「セゾンのホームアシストローン」の取り扱いを開始した。○住宅購入時、手持ち資金が必要な手数料・保険料などに利用できる「セゾンのホームアシストローン」は、2009年より提供している「セゾンの住宅ローンパッケージ」として新たに加わった。同商品は住宅購入や建築、住宅ローン借換時の諸費用に対応しており、住宅ローンと同時に申し込むことができる。さらに同社以外の住宅ローンとの組み合わせも推進しているとのことだ。同商品を利用できる諸費用は、住宅ローンの融資事務手数料や保証料・火災(地震)保険料、固定資産税および都市計画税の初年度精算料・修繕積立基金。このほか、登記費用・印紙代、建築検査費用、外構費用等となっている。融資金額は10万円以上500万円以内(1万円単位)、融資期間は最長35年(1年単位)。商品プランは2種類。Aプランが長期プライムレート+2.5%、5万円(税別)、Bプランが長期プライムレート+1.5%、12万円(税別)となっている。融資金利の見直しは1年ごとに行われる(10月1日を基準日とし、同年12月の約定返済日より新利率を適用)。返済方法は元利均等返済、引落日は毎月4日(金融機関休業日の場合は翌営業日)。連帯保証人は原則不要となっている。

2016年02月17日

ゼンリンは1月26日、無人航空機(ドローン)産業の発展を支援する日本UAS産業振興協議会(JUIDA)およびドローン・インテグレーターであるブルーイノベーションと共同開発したドローン専用飛行支援地図サービスの実証実験を開始したと発表した。同サービスは空港周辺や人工密集地などの飛行許可申請が必要な空域に加え、ゼンリンが収集した石油コンビナートなどの飛行危険空域を最新の地図情報に重ねて表示するというもの。また、ブルーイノベーションが開発したユーザーや機体情報の管理機能なども提供する。実験期間は3月中旬までで、実証実験中はモニター利用登録することでPC、スマートフォンのブラウザなどから無料で利用することが可能。同実証実験を通じてモニターからの要望や改善事項を収集し、4月以降のサービス開始を目指すとしている。

2016年01月26日

新生銀行はこのたび、東急田園都市線沿線地域の住宅ローンの提供を促進するため、「たまプラーザ住宅ローンセンター」を2月25日に開設すると発表した。○子育ておよび家事の負担を軽減できるサービスを住宅ローンに付帯新生銀行では、子育て世代、働き盛り世代の住宅購入を支援する「新生銀行パワースマート住宅ローン 安心パックW(ダブル)」(以下「安心パックW」)について、東京急行電鉄および同社のグループ会社と業務提携し、提供するサービスを拡充した「東急グループプラン」の取扱いを2015年4月から開始している。安心パックWは、女性が働き続ける上でネックとなる子育ておよび家事の負担を軽減できるサービスを住宅ローンに付帯した商品で、「東急グループプラン」ではさらに就学後の子どもの安全や放課後の習い事へのサポートなどを追加した。新生銀行によると「安心パックWについて、こうした商品性が都市部を中心に顧客の支持を受け、東急グループプランへの利用ニーズも高まっていることから、このたび田園都市線たまプラーザ駅周辺に住宅ローンセンターを開設し、東急田園都市線沿線の顧客へのサービス提供力を一層強化する」としている。○たまプラーザ住宅ローンセンター概要正式名称:新生銀行本店たまプラーザ出張所店舗名称:たまプラーザ住宅ローンセンター所在地:〒225-0003神奈川県横浜市青葉区新石川2丁目4番フォーラムたまプラーザ2階交通:東急田園都市線たまプラーザ駅徒歩4分開店日:2月25日(木)業務内容:住宅ローンの相談、契約など

2016年01月26日

セコムは1月14日、施設などに侵入したドローンを検知する「セコム・ドローン検知システム」の販売を開始すると発表した。「セコム・ドローン検知システム」は重要施設などに侵入したドローンを自動で検知し、監視者に通知するというもの。システムは24GHzマイクロ波レーダー、3D指向性マイク、高速パンチルトズームカメラ、検知結果を表示する監視卓で構成されており、半径100mの範囲に侵入した直径50cm以上の大きさのドローンを検知することができる。マイクロ波レーダーは天頂面と水平面を監視する2台体制で、それぞれが回転しながら周囲を監視する。なお、電波法上の免許が必要のない周波数を使用するため、設置時に免許を取得する必要はない。3D指向性マイクは、24個の高感度マイクで構成されており、レーダーで検知した方向の音の有無を判断する。ドローンのプロペラ音を含む周波数帯を抽出可能とする周波数フィルターによって、鳥などドローン以外の飛行体が侵入したときの誤検知を回避している。高速パンチルトズームカメラは高速旋回性能と高い静止精度が特徴で、素早く動くドローンの自動追尾が可能。ワイドカメラとズームカメラの2種類を搭載しているほか、近赤外照明により夜間でも侵入ドローンの姿を捉えることができる。システムとしては、まずレーダーでドローンの侵入を検知し、侵入方向の音をマイクで補足すると同時にカメラでドローンの画像を捉えて、それらの情報を監視卓に映し出すという仕組み。監視卓1つにつき8検知セット(レーダー・マイク・カメラ)に対応でき、セット数を増やすことで広い範囲の監視も可能となる。価格は1システムあたり4000万円~(税別、工事料金、保守料金は別途。設置場所に応じて価格は変動)。また、イベントなどでの短期利用も可能(個別見積もり)。現状は電波法との兼ね合いで免許なしでは100mが検知範囲の上限だが、今後は検知範囲の拡大を検討するほか、操縦者の位置を割り出す技術の開発に取り組むとしている。また、同システムは1月17日に行われる東京マラソンのテロ対処訓練および2月28日に実施される東京マラソン本番でも使用されるという。

2016年01月14日

三井住友銀行、日本総合研究所(以下日本総研)はこのたび、タブレット端末などから住宅ローンを申込むことができ、概ね15分以内にメールで回答が届くアプリ「スピードアンサー15」を開発したと発表した。○「スピードアンサー15(フィフティーン)」の主な特徴15分で回答タブレット端末などから申込むことで、これまで数日掛かっていた回答を概ね15分以内(平日9時~17時30分、土日祝日9時~15時30分に申込みの場合12月31日~1月3日を除く)にメールにて届ける。自動審査により、土日も含め回答する。タブレット端末で簡単申込み従来は、紙の申込書に記入する必要があったが、「スピードアンサー15」では、タブレット端末のカメラ機能により、運転免許証や名刺の住所・氏名を読み取る入力補助機能を活用することで、より簡単に申込むことができる。様々な端末での利用が可能Xamarin社のクロスプラットフォーム開発ツールを活用した開発を行うことで、多くの不動産会社の様々な端末で利用可能となった。三井住友銀行および日本総研は、今後も引き続き協力しながら、多様化する顧客のニーズにいち早く応えることができるよう、より一層の商品・サービスの拡充に、業界に先駆けて取り組んでいくとしている。三井住友銀行によると「一部の不動産会社さんではご利用いただいており、今後さらに拡大していく予定。概ね15分で回答がわかるので、利用者にとっても利便性は高まる」としている。

2016年01月05日

りそなグループのりそな銀行と埼玉りそな銀行は22日、リバースモーゲージ型の住宅ローン「あんしん革命」の取扱いを開始した。○リバースモーゲージ型の住宅ローン「あんしん革命」の特徴毎月の支払いは利息のみ、豊かなセカンドライフを実現する生活設計が可能に元金の返済は、顧客が亡くなった際に、自宅の売却などにより一括で行う。手元資金を確保しながら、住宅の購入やリフォーム資金の調達が可能だれでも利用しやすい条件同商品の利用時に担保として差し入れる不動産(以下担保不動産)の評価額に下限は設定していない。担保不動産の対象地域も限定しておらず、全店にて取扱いが可能。また、担保不動産の評価額の50%までの借入が可能りそな銀行によると「当社で年金受取口座または給振口座を指定している人は、年2.975%(28日現在)の借入金利より0.1%優遇されます。また、当社で遺言信託を受託している人は借入金利より0.2%優遇されます。ただ、一定の耐震基準を満たした不動産が対象で、住宅金融支援機構の住宅融資保険の対象となる人に限られます」としている。

2015年12月28日

武蔵野銀行は21日、「むさしの空き家活用ローン」の取扱いを開始した。○解体費用など空き家に関するあらゆる資金に利用できる「むさしの空き家活用ローンは、昨今社会的な課題として解決が求められている「空き家問題」に対応するもので、解体費用の他、改築・改装や、防災・防犯設備の購入など、空き家に関するあらゆる資金に利用できるという。武蔵野銀行は、「同行で給与振込の取引がある人のほか、空き家に関する自治体からの補助金などの交付を受けられる人など、4つの取引条件のうち1つの条件を満たせば、年3.5%の標準金利から年0.5%差し引きされる。2つの条件を満すと年1%差し引きされるので、年2.5%の融資利率となる」としている。○商品概要利用できる人:借入時年齢が満20歳以上満65歳以下、完済時年齢が満75歳以下の人、安定継続した収入のある人(年金受給者・パート・アルバイトの人も対象)、同行営業エリア及び東京都内に勤務先または自宅がある人、融資時に融資金を同行から支払先業者等に振込みする人使いみち:空き家の改築・改装資金、空き家の解体資金、空き家解体後の駐車場などの造成にかかる費用や、土地有効活用に係る各種設備資金、空き家の防災・防犯上の設備対策資金融資金額:10万円以上500万円以下(1万円単位)融資期間:6ヵ月以上10年以下(1ヵ月単位)融資利率:標準金利年3.5%(変動金利、保証料込)。融資申込時に以下の(1)~(4)の条件を満たす場合(同時申込可)には標準金利より各年0.5%ずつ、最大で年1.0%の金利を差し引く。(1)住宅ローン(住宅金融支援機構含む)、(2)給与振込、(3)公共料金自動振替(電気/電話/ガス/水道/NHK)・JCB・VISAの内4項目以上、(4)空き家の解体または利活用に関する自治体の「補助金決定通知書」などの提示武蔵野銀行は、今後も引続き顧客の多様なニーズに応える商品やサービスを提供していくとしている。

2015年12月21日

みずほ銀行は9日、住宅を新たに購入する顧客向けに「みずほネット住宅ローン」の取扱いを開始した。○「みずほネット住宅ローン」限定の金利引き下げプランも用意「みずほネット住宅ローン」を利用する顧客は、申し込みから借り入れまで一切来店せずに手続きを完結することができる。このような利便性の向上に加えて、同商品限定の金利引き下げプランを用意することで競争力のある商品性を実現しているという。みずほ銀行によると「従来は借り換えを検討中のお客様にインターネット専用の住宅ローンを提供してきたが、今後は新たに住宅を購入するお客様もインターネット専用の住宅ローンを利用できることになる」としている。○「みずほネット住宅ローン」の特長申し込みから借り入れまで一切来店することなく手続きが完結24時間いつでも、無料で、インターネットで事前審査の申し込みを受け付けており、専用の担当者が電話やメールにて、顧客の手続きをサポートする。なお、みずほ銀行に口座を持っていない人も、同商品を申し込むことが可能インターネット住宅ローン専用の金利引き下げプランを用意同商品限定で利用できる、競争力のある専用の金利プラン(店頭表示金利より最大年率1.8%引き下げ)を用意している「8大疾病補償プラス」や「ライフステージ応援プラン」といった様々な付帯サービスの利用が可能病気やケガに備えて顧客をサポートするローン付帯保険「8大疾病補償プラス」も、来店することなく加入できる。また、住宅ローンを借り入れた後も、ライフプランに合わせて住宅ローンの返済を見直せる「ライフステージ応援プラン(返済額増減サービス)」の利用や、各種ローン商品のおトクな金利引き下げなど、店頭で住宅ローンを申し込む場合と同様に、様々なサービスを利用できる

2015年12月11日

セコムは12月10日、自律型小型飛行監視ロボット「セコム ドローン」を発表した。同社のコントロールセンターと連動してドローンによる監視や巡回を行う"世界初"の自律型監視ロボットだという。セキュリティを目的としたドローンが今後普及するかどうか、注目される。同社は2012年12月に小型飛行監視ロボット開発完了を発表しており、その後GPSなどの技術強化や商品化のステップを経ての提供開始となった。今回の発表は、同日に施行された改正航空法を受けてのもの。すでに東北のある顧客の工場で導入が決まっており、同社の代表取締役社長、伊藤博氏は「同日朝一番で承認を獲得した。他社は来ていなかったのでわれわれが第1号」と笑顔で語った。この顧客に対しては、翌日よりサービスを提供開始するとのこと。改正航空法では空港近く、人口集中地区の上空、高さ150m以上の空域は制限されるなど、無人航空機の飛行区域が設定された。セコム ドローンは飛行可能区域を飛ぶが、顧客にはそれぞれの規制があり、「日中に飛行」というルールから外れ「自律飛行」となることから、顧客ごとに申請し、国土交通大臣からの承認を受ける必要がある。執行役員 技術開発本部長兼開発センター長の進藤健輔氏は、同製品を開発に至った背景として、「セコムは安全安心をお客さまに提供しているが、さらなる安全安心を提供するには早期検知、屋外監視の効率化などをさらに改善する必要があると判断した」と説明した。今回のドローンは自律飛行が可能、顧客の敷地内での侵入に迅速に対応し、同社技術を利用して犯人の特徴をとらえるという。同社のIS研究所と開発センターの技術力、セキュリティサービス・ネットワーク、情報セキュリティ技術、空間情報技術など同社の技術を結集させた。部品調達以外は自社で開発、設計、製造を行ったとのことだ。本体は、正面にカメラと証明を備え、上部にプロペラとモーターを4基、その上をプロペラガードで保護する。内部にはGPS、高度(測距、気圧)、方位、加速度、6軸ジャイロ、障害物検知などのセンサー技術を備え、映像用と制御用の2種の無線通信を行う。連続飛行時間は10分程度。3Dマップで飛行エリアを把握し、測距センサーにより障害物を回避したり、風速計により飛行可否を判断したりするなど自律飛行に必要な技術を盛り込んだ。用途は侵入監視、巡回監視の2つ。侵入監視としては、契約先の物件とセコム・コントロールセンターが連動し、各所に取り付けたセコムのレーザーセンサーで侵入がわかるとその情報をセコムのコントロールセンターに通知、コントロールセンターが異常発生を確認して対処指示をかける。同時にコントロールセンターではセコム ドローンに位置情報を通知し、ドローンがドローンポートから自律飛行を開始する。ドローンは侵入物に近づき、写真を撮るなどして特徴を記録する。本体が撮影した映像はセンターに送信される。巡回監視は、事前に顧客の物件に設置した屋上、玄関、影で見えにくいなどのポイントを定期的に巡回するというもの。侵入監視と同様、撮影した映像はセコム・コントロールセンターに送られ、ライブあるいは記録したものを見ることができる。今後は平常時と比較して違いをコントロールセンターに知らせる機能も搭載予定という。ドローンそのものの安全性については、待機時、飛行開始時、飛行中と3段階で常時チェックを行う。例えば、待機時は各種センサーの状態、バッテリー残量、モーターや通信状態をチェックし、飛行開始時は気象条件判定を行うという。価格はレンタルで月額5000円から(税別)で、このほかにドローンポートを含む工事料が別途80万円から必要となる。同社によると年間の販売目標は100台。すでに100件ほどの引き合いがあるという。

2015年12月11日

米GoProは12月8日(現地時間)、現在開発中のドローンの名称が「Karma」であることを明かした。Re/code主催のCode Conference 2015において、GoProのCEOであるNick Woodman氏はドローンを開発中だと公表していた。「Karma is Coming」と題されたティザー動画を公開するとともに、ホームページにはKarmaのページを設けている。ティザー動画は、10月28日に公開された動画「Sneak Peek of GoPro Quadcopter Footage」にNick Woodman氏のナレーションが付け加えられたもの。GoProが開発しているクアッドコプターとスタビライゼーションシステムのプロトタイプを用いて撮影されている。Karmaは2016年前半に発売すると予告されているが、詳細なスペックや発売日については明らかになっていない。

2015年12月10日

住宅不動産資産価値保全保証協会とハイアス・アンド・カンパニー環境事業グループはこのほど、20歳以上の男女1,059名を対象に実施した「住宅地盤に関する意識調査」の結果を発表した。まず、マイホーム建築前の人を対象に、「マイホーム検討の際、事前に建築予定地の地盤の強さを知りたいと思うか」と質問。その結果、92.9%が「思う」と回答し、地盤に関する関心の強さを示す消費者の心境が浮き彫りとなった。マイホームを建築済・建築中の人に対して、マイホーム検討時に住宅会社から「地盤調査・調査結果」「地盤改良工事」「地盤改良工法による施工不良のリスク」に関する説明があったのかを質問。地盤調査・調査結果について詳細な説明が「なかった」人は半数以上の55.8%、地盤改良工事に関する説明が「なかった」人は6割を超える61.3%、地盤改良工法による施工不良のリスクについて説明が「なかった」人が8割近い76.5%という結果となった。「地盤調査・調査結果」と「地盤改良工法による施工不良のリスク」に関しては、「なかった」「その他」と回答した人を対象に、住宅会社からどのような対応をしてほしかったのかを聞いた。「地盤調査・調査結果」では、「自身の土地の地盤調査結果についてはしっかり説明してほしい」(39.1%)と「できれば説明はしてほしい」(33.3%)を合わせた7割以上が説明を希望。また、「地盤改良工法による施工不良のリスク」でも、「しっかり説明してほしい」(36.8%)と「できれば説明はしてほしい」(37.8%)を合わせた7割以上が希望している。最後に、マイホームを建てる際に地盤改良が必要な場合に優先したい項目について質問。その結果、「品質」が他を大きく引き離して62.8%となり、重視されていることが分かった。同調査は、10月24日~11月4日の期間に同社が運営するWebサイトにて、選択式アンケートによって回答を得たもの。調査対象は、20歳以上のマイホーム建築前後、および建築中のインターネットユーザーで、有効回答数は1,059名(男性 712名、女性 347名)。内訳は、20代が121名、30代が197名、40代が245名、50代が247名、60代以上が249名、「建築済もしくは建築中である」が695名、「建築前である」が364名となっている。

2015年12月07日

みずほ銀行は16日、賃貸併用住宅を購入する顧客向けに、「賃貸併用住宅ローン」の取り扱いを開始した。○賃貸部分も含めて1つの住宅ローンで利用できる事業・資産の承継に対する注目が集まる中、首都圏に居住している顧客を中心に、自宅の一部を賃貸住宅とする住宅(賃貸併用住宅)の購入・建築・建て替えのニーズが高まっているという。このような顧客のニーズに応えるべく、みずほ銀行は、大手ハウスメーカーと提携し、新たに賃貸併用住宅向けのローンを開発した。同商品は、賃貸部分も含めて1つの住宅ローンで利用できること、および新たな収入となる賃料収入も考慮して審査を行うことが特徴で、借入金利は通常の住宅ローンと同様だという。みずほ銀行によると「最近、賃貸併用住宅が増えてきていることもあり、そういったニーズに応えるためのもの。従来であれば賃貸と住宅部分でローンが分かれていたが、賃貸部分が50%未満でかつ大手ハウスメーカーのサブリースを利用する顧客にとっては、1つの住宅ローンで利用できるので、より便利に使えってもらえる」としている。○「賃貸併用住宅ローン」の概要みずほ銀行が提携する大手ハウスメーカーで賃貸併用住宅を購入・建築・建て替えし、大手ハウスメーカーのグループ会社でサブリース(30年一括借上)を利用する顧客が対象対象となる物件は、総床面積に占める自宅部分の面積割合が50%以上(賃貸分の面積割合が50%未満)の賃貸併用住宅。なお、自宅部分の面積割合が50%未満の賃貸併用住宅の場合は、従来と同様、自宅部分と賃貸部分の面積割合に応じて住宅ローンとアパートローンを組み合わせる形、あるいは事業性融資にて借り入れることができるみずほ銀行は、「サービス提供力の向上によるお客さまに選ばれ続ける金融グループ」の実現に向け、顧客の多様なニーズに応えるために、引き続き魅力のある商品・サービスの提供に努めていくとしている。

2015年11月16日

常陽銀行は9日、茨城県高萩市内に住宅を取得する人を対象に「高萩市新婚家庭支援住宅ローン」の取り扱いを開始した。○マイカーローンなどの無担保ローンについても特別金利で提供「高萩市新婚家庭支援住宅ローン」は、「高萩市新婚家庭家賃助成金」の交付を受けたことがある顧客が、高萩市内に住宅を取得(新築・中古)する際の住宅ローンを特別金利で提供するもの。さらに、同住宅ローンを利用した顧客には、無担保ローン(リフォームローン(無担保)、教育ローン、マイカーローン)についても特別金利で提供するとしている。常陽銀行によると「過去に『常陸太田市 子育て支援住宅ローン』などを実施したことがあるが、新婚家庭向けに特別金利で住宅ローンを提供するのは高萩市さんが初めて。店頭金利から全期間1.6%を差し引いた金利が適用される」としている。○高萩市新婚家庭支援住宅ローンの概要常陽銀行は、今後とも地域の課題解決に積極的に取り組み、地域社会・経済の発展に貢献していくとしている。

2015年11月11日

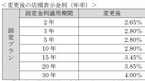

京都銀行はこのたび、京都の伝統的都市住宅である京町家を継承し、風情ある京都のまちなみ景観を次世代に残していくため「京銀 住宅ローン 京町家プラン」の取り扱いを開始した。また、「京銀 住宅リフォームローン」の商品内容をリニューアルした。○京町家の購入などにかかる資金は店頭表示金利から一律に引き下げた融資利率を適用このたび「京銀 住宅ローン」で新たに取り扱いを開始する「京町家プラン」は、京町家の購入などにかかる資金について店頭表示金利から一律、変動金利では年2.0%、固定金利では年1.9%引き下げた融資利率を適用する。また、「京銀 住宅リフォームローン」では、融資資金を住宅の解体などにかかる資金として利用できるようにするほか、「京町家」のリフォーム専用「京町家金利プラン」も新たに追加した。京都銀行では「京町家プランは、京都のまちなみを守るため空き家問題対策支援ということで、住宅ローンの融資利率を引き下げることにした。10日現在、住宅ローンの店頭表示金利から、変動金利で年2.0%引き下げると年0.675%、固定金利で年1.9%引き下げると、特約期間2年、3年では年0.7%、特約期間5年では年0.8%、特約期間10年では年0.9%となる」としている。○「京銀 住宅ローン 京町家プラン」の概要「京町家カルテ」が交付された「京町家」の購入・増改築・修繕資金の新規借り入れについて、店頭表示金利から一律、変動金利選択時「年2.0%」、固定金利選択時「年1.9%」差し引いた融資利率を適用する。「京町カルテ」は、公益財団法人京都市景観・まちづくりセンターが、京町家の価値を証明するために、要件に適合する物件に対して作成・交付する資料。交付を希望する場合は、同センターへの申請が必要となる。○「京銀 住宅リフォームローン」リニューアル概要融資資金の使いみちの追加「住宅の解体および解体に付随する資金」にも利用できるようになる「京町家金利プラン」の取扱い開始「京町家カルテ」が交付された「京町家」のリフォーム資金の新規借り入れには、店頭表示金利から一律、「年0.6%」差し引いた融資利率を適用する

2015年11月10日

広島銀行は9日、住宅ローンを利用の際に加入する「団体信用生命保険」について、インターネットから申込みできるWeb申込サービス「クイック審査くん」の取扱いを開始した。○手間や時間が削減でき、審査結果の回答までの日数が短縮団体信用生命保険のWeb申込サービスにより自宅などで申込手続きが可能となり、画面案内にそって告知事項を入力することで、告知書記入にかかる手間や時間が削減できるとともに、審査結果の回答までの日数が短縮されるという。広島銀行によると「従来、銀行の窓口などで受け付けていた団体信用生命保険の申込みが、お客様の自宅からネットを通じて直接保険会社にできるので、審査結果の回答までの日数が平均で4~5日程度は短縮できる。このたびのサービスは、中四国に本店を置く金融機関では初めての取扱いとなる」としている。○Web申込サービス「クイック審査くん」概要利用できる顧客:「〈ひろぎん〉がん保障特約付き住宅ローン」または「〈ひろぎん〉三大疾病保障特約付き住宅ローン」を利用予定の人利用方法:広島銀行ホームページの「住宅ローン」から「クイック審査くん」の専用バナーをクリックし、専用サイトへアクセスする対象となる保険:カーディフ生命保険会社が引受保険会社となる「団体信用生命保険」およびカーディフ損害保険会社が引受保険会社となる「就業不能信用費用保険」広島銀行は、今後も顧客に満足してもらえるよう、魅力ある商品・サービスの提供に努めていくとしている。

2015年11月09日

住宅ローンを利用してマイホームを購入する際、ほとんどの金融機関では、借り入れの条件として、団体信用生命保険(団信)に加入することを義務づけています。一部の金融機関や、住宅金融支援機構の「フラット35」の場合は、任意加入となっています。住宅ローンを借りるのに、団信への加入はどういう意味があるのでしょうか?○ローン契約者に万一のことがあった場合、残債がなくなる住宅ローンを借りるのに、なぜ生命保険に加入する必要があるのでしょう? そんな疑問を抱く人もいることでしょう。すでに個人で民間の生命保険に加入していれば、重複して保険料を払うのが理不尽だと思う人もいるでしょう。まず、団体信用生命保険(以下、団信)の仕組みをカンタンに説明しましょう。団信は、住宅ローンの契約者に万一のことがあった場合に、団信の保険金で残りの住宅ローンを精算するもので、団信の保険金の受取人は、ローン契約者ではなく、金融機関です。金融機関としては、多額の住宅ローンが負債とならないように、ローン契約者に団信への加入を義務付けているわけです。ローン契約者に起こる万一のことは、死亡だけではありません。高度障害状態で働けなくなった、最近では三大疾病(なかには七大疾病、八大疾病などもある)による就業不能なども対象とするケースもあります。つまり、一般的に加入している民間の生命保険は、残された家族への保険であるのに対して、団信は住宅ローン返済に対する保険なのです。保険の役割が違うということです。○民間の住宅ローンなら保険料負担はない住宅ローン返済の不安がなく、万一のときは家族にマイホームが残せるわけですから、団信に加入しない理由はないはずです。そこで問題になってくるのは、保険料負担。民間の住宅ローンの場合は、通常の団信であれば、保険料負担は金融機関になり、ローン契約者は別途、保険料を支払う必要はありません。しかし、実態としては、ローン金利に保険料分が加味されていることがほとんどです。しかし、現在のような、低金利競争の状態であれば、団信の保険料がどの程度加味されているのか、それほど気にする必要はないのではないでしょうか。金利上乗せが明記されている三大疾病や七大疾病、八大疾病など保障が厚い団信の場合は、支払い条件などをよく確認して、加入すべきか検討する必要があるでしょう。しかし、住宅金融支援機構の「フラット35」の場合は、ローンの支払いと別途に、団信の保険料(特約料といいます)を毎年支払う必要があります。団信の仕組みはローンの返済が進めば、残債に応じて保険金額が下がっていきますので、下に出した例の通り、団信の保険料も下がっていきます。それでも返済当初は保険料も高くなり、ローン契約者の負担はかなり重いと感じるでしょう。そこで、フラット35を利用する人のなかで、団信に入るべきか否か、と迷い始めるわけです。フラット35の団信の保険料は、例えば借入金額3,000万円、返済期間35年、元利均等返済、金利2.0%とした場合、以下のようになります。1年目10万7,300円、2年目10万5,800円…5年目9万9,000円…10年目8万6,700円…20年目5万8,000円…35年目2,300円総額で約213万円となります。確かに、住宅ローンを返済しながら、当初は約10万円もの保険料を支払うのはもったいない、と考えてしまうかもしれません。しかし、ローンが多額に残っている返済当初であるからこそ、万一のことがあったときに、ローン残高が保険金で相殺されれば、その後の生活の心配が減るというわけです。万一に備えた準備はしておくべきではないでしょうか。ただし、すでに民間の生命保険に加入している場合、遺族への必要な生活資金をベースに必要な保険金額で契約しているはずで、その生活資金には家賃が含まれているでしょう。住居費に関しては団信に加入すれば、カバーできるわけですから、その分、生命保険を減額する見直しをして、保険料を削減することが可能になります。団信への加入とともに、生命保険の見直しはセットで行うようにしましょう。○繰り上げ返済で早期に完済したら、保険料は戻る?民間の団信の場合は、繰り上げ返済で早期に完済しても、もともと保険料負担はないので、団信の保険料が戻ることはありません。フラット35の場合は、毎年、住宅ローンの残りの金額に応じて、団信の保険料が決まります。繰り上げ返済して元金が減れば、その分、団信の保険料も下がるという仕組みです。早期に完済した場合は、その時点で団信の契約も終了となりますが、支払い済みの保険料のうち、未経過の保障月数があれば、払い戻しがあります。○夫婦で住宅ローンを借りる場合の注意点共働き世帯で、住宅ローンを借りる場合、ローンの契約、団信の入り方には注意が必要です。(1)夫と妻がそれぞれ住宅ローンを借り、それぞれが団信に加入する(2)夫(または妻)がローンを借り、妻(または夫)が連帯債務者で、団信加入は主債務者のみ(3)(2)と同じではあるが、フラット35を借り、機構団信の「デュエット(夫婦連生団信)」に加入する現状では、この3つのケースが考えられます。注意が必要なのは、(1)と(2)のケース。(1)の場合は、夫、または妻に万一のことがあった場合、たとえば、妻に万一のことがあれば妻の分のローンは団信で相殺されますが、夫のローンは残ります。(2)のケースでは、夫(主債務者)に万一のことがあった場合は、団信でローンが相殺されますが、妻(連帯債務者)に万一のことがあっても、住宅ローンは残ります。(3)のフラット35の団信の場合は、どちらか一方に万一のことがあれば、不動産名義の持ち分や返済額に関わらず、一切のローンが相殺されます。ただし、保険料は単独加入の約1.56倍になります。夫婦がそれぞれ健康で最後まで返済できれば、問題ありませんが、(1)と(2)のケースではローンが残ることになります。特に収入合算などで、単独での借り入れよりも多くローンを組んでいる場合、1人の収入がなくなることで、生活が苦しくなる可能性があります。共働き世帯で借り入れるときの最大のリスクはこの点にあります。最近では、三井住友銀行が「クロスサポート」という夫婦連生団信の扱いを始めました。金利への上乗せは年0.18%ですから、共働き世帯で住宅ローンを借りる際には、検討に値する商品でしょう。今のところ民間の金融機関では同行のみ。加えて、労働金庫(ろうきん)も夫婦連生団信の取り扱いを始めています。フラット35同様に、共働き世帯が安心して住宅ローンを借りられる仕組みがでてきたことは、喜ばしいことです。他行の動きにも注目です。(※写真画像は本文とは関係ありません)<著者プロフィール>伊藤加奈子マネーエディター&ライター。法政大学卒。1987年リクルート(現リクルートホールディングス)入社。不動産・住宅系雑誌の編集を経て、マネー誌『あるじゃん』副編集長、『あるじゃんMOOK』編集長を歴任。2003年独立後、ライフスタイル誌の創刊、マネー誌の編集アドバイザーとして活動。2013年沖縄移住を機にWEBメディアを中心にマネー記事の執筆活動をメインに行う。2級FP技能士。

2015年10月27日

【ご相談】住宅購入を検討中。月々のローンはどのくらい払える?36歳男性です。現在賃貸住まいで、月12万5,000円(駐車場代込)程度の支払いがあります。そろそろ住宅を購入したいと考えていますが、月々いくらくらいまでローンの支払いにまわせるでしょうか?住宅購入価格は4,000万円を希望しております。現在の家賃が高いと感じており、これから子どもにかかるお金も増えていくと思うので、いまの家賃より大幅に下げなくてはというイメージがあります。毎月の収入で教育費、住宅ローンが賄え、年間100万円の貯蓄ができるとうれしいです。千葉県在住 浜田聡さん (仮名)【回答】戸建てなら、住宅ローンは月10万円程度なら無理なく組めそうです(ファイナンシャルプランナー 竹内 美紀からのアドバイス)住宅購入を検討されているのですね。住宅探しは、将来に向けて夢が膨らむ楽しい時間です。さて、月々の収入で、教育費・住宅ローンが賄え、年間100万円の貯蓄をされたいとのこと。その上で、住宅ローンの返済に月々どのくらいまわせるか、というご質問ですが、結論から申し上げます。■現在の家計状況なら、住宅ローンの毎月の返済額は10万円を目安にしましょう。ご希望の住宅購入価格は4,000万円ですが、戸建ての新築住宅を購入される場合、税金や手数料、保険料などの諸費用は物件価格の5%程度かかります。この諸費用を含めると、合計で4,200万円が必要です。預貯金1,500万円のうち、予備費として生活費の6カ月分(約210万円)、カーテンや家具、引っ越し費用などに使える予備資金として190万円、合計400万円を手元に残すとすると、頭金につかえるお金は1,100万円となります。つまり、3,100万円の住宅ローンを組むことになります。借入金額3,100万円、全期間固定金利2.1%の住宅ローンを返済期間35年で組んだとすると、毎月の返済額は約10万5,000円となります。現在、家賃と駐車場代で12万5,000円かかっていますが、4,000万円の新築一戸建てを購入することにより、約2万円の支出を削減することができます。これにより、毎月の赤字が4万1,000円から2万1,000円に減り、年間貯蓄額は現状の120万8,000円から144万8,000円に増えることになります。かなり余裕がでますね。一方、マンションを購入される場合は、別途「管理費」「修繕積立金」「駐車場代」の支払いが毎月発生します。そのため、毎月のローンの返済額が約10万5,000円ですと、住宅にかかる費用はこれまでよりも高くなるおそれがありますが、「管理費+修繕積立金+駐車場代」の合計が3万7,000円以下であれば、毎年100万円の貯蓄を死守することができます。ただ、幼稚園の月謝などの将来の出費を考えると、マンション購入で住宅ローンの支払いが月10万円以上になる4,000万円の物件は、少し無理があります。物件価格を引き下げるか、変動金利型のローンの利用も視野に入れておきましょう。■いまが貯めどき!資金を3つに分けて、効率のよい資産づくりを浜田さまのお子さまは、まだ1歳。教育費が本格的にかかるまで10年以上の余裕があります。いまが貯めどきですので、将来の出費に備えて資産づくりに取り組みましょう。ところで、いま、どのようなかたちで貯蓄をされていますか?余ったら貯蓄する、というやり方をしているなら、思い切って見直しをするべきです。「貯蓄はボーナスから」と決めて、貯める金額を引き出し、貯蓄専用口座などに取り分けておきましょう。そして、残ったお金で生活するように心掛けてください。取り分けた貯蓄用のお金は、用途に応じて3つに分けます。(1)流動性資金緊急予備資金です。急な出費や、収入が急に途絶えてしまったときのための準備資金で、生活費の6カ月分が目安です。すぐに引き出せる普通預金などに入れておきましょう。(2)安全性資金近々、確実に必要となるお金です。教育費や住宅購入費などが該当します。学資保険や定期預金などを利用して、必要な時期に確実に用意できるようにしましょう。(3)収益性資金いわゆる、老後資金がこれにあたります。長い期間をかけて、少しずつでもじっくり蓄えていくことが大切です。投資信託や変額保険など、インフレに強い金融商品で運用しましょう。(2)の安全性資金のうち、教育資金は進路によってかかる費用が異なります。高校までの学費は、毎月の収入で賄うことが理想です。習い事や塾、進路を決める際は、貯蓄を取り崩さずに払えるかがポイントになります。大学に関しては、私立文系の場合、大学の初年度納入金は約115万円で、次年度以降約90万円、4年間で約386万円かかります。私立理系で初年度約150万円、次年度以降は約123万円、4年間で約519万円です。こちらの資金に関しては、学資保険などの確実に用意できるもので積み立てるとよいでしょう。※文部科学省「平成25年度私立大学入学者に係る初年度学生納付金平均額(定員1人当たり)の調査結果について」より。住宅の資金計画が決まったら、次は楽しい物件探し。素敵な住宅が見つかるといいですね!コラム執筆者プロフィール 竹内 美紀(たけうち みき)CFP(R)/1級ファイナンシャルプランニング技能士/相続診断士(R)システムエンジニア時代にFP資格を取得し、経営者保険営業を経て、ファイナンシャルプランナーとして活動中。保険税務や相続に強く、「争いにならないための相続」や「マネーセミナー」なども開催。「数字に夢や希望をのせていっしょに夢を叶えるお手伝い」をモットーに、お客様の気持ちを掬い上げながら、丁寧な相談と生活実感を踏まえたアドバイスで、お客様の夢の実現をサポートしている。竹内FP事務所 代表コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年10月27日

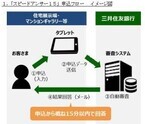

七十七銀行は23日、住宅ローンニーズを持っている顧客の利便性向上を図るため、不動産会社のタブレット端末を利用した住宅ローンの仮審査申込みの受付を30日に開始すると発表した。○凸版印刷が開発したペーパーレスで住宅ローンの仮審査申込みが可能なサービスを利用受付に際しては、凸版印刷が開発したペーパーレスで住宅ローンの仮審査申込みが可能なサービス「Smart Entry Tab(スマートエントリー・タブ)」(以下同サービス)を利用する。なお、同サービスにより、不動産会社のタブレット端末を利用して住宅ローンの仮審査申込みを受付ける地方銀行は、七十七銀行が初めてだという。顧客は、同サービスを導入している不動産会社のタブレット端末に、必要な情報を入力することにより、七十七銀行に対してペーパーレスで住宅ローンの仮審査の申込みができる。申込みできる不動産会社は、東急リバブルの仙台市内の4店舗(仙台センター、仙台駅前センター、長町南センター、泉中央センター)。七十七銀行によると「従来、不動産会社の店頭、あるいは銀行の店頭で行っていた仮審査の申込みが、タブレットを利用することで、物件を見たその現場で行うことができるので審査までの時間を短縮できます。また、タブレットの読み取り機能を利用することで、運転免許証などの情報が自動入力されるので、お客様の手間を省くことができます。現在は、東急リバブルさんの仙台市内の4店舗で行っておりますが、このサービスを導入する不動産会社は、順次拡大していく予定」としている。○顧客のメリットタブレット端末の読み取り機能により、運転免許証や名刺等から該当項目が自動入力されるため、顧客の記入負担が軽減される不動産会社の店頭や、物件現地において仮審査の申込みを行うことができるため、審査の迅速化を図ることができる申込内容は、不動産会社のタブレット端末を通じて、すべてクラウド上にデータ暗号化され保管されるため、FAX誤送信や書類紛失のリスクが軽減され、情報セキュリティの強化を図ることができる○申込みのフロー七十七銀行は、今後とも顧客の幅広いニーズに応えることができるよう努めていくとしている。

2015年10月26日

大東建託はこのほど、賃貸住宅ユーザーを対象に、賃貸住宅に関する意識調査の結果を発表した。賃貸住宅に住む25~39歳のカップル(夫婦)や家族を対象にインターネット調査を行った。まず、「現在の住居に引っ越したタイミング」について尋ねたところ、最も多いのは「結婚」(50.0%)で、2位は「自分や家族の仕事の都合」(22.8%)、3位は「住んでいた部屋に不満」(11.2%)となった。5位には「妊娠・出産」(9.2%)が入っており、仕事・妊娠・出産など人生の転機やライフステージに合わせて転居をする人が多いことがわかった。続いて、賃貸住宅の不満点について尋ねたところ、最も多い回答は「棚や家具などを自由に設置できない」(28.0%)だった。次いで「今の家にずっと住み続けられるか不安」(19.2%)、「次の住み替えの際に、希望の物件が見つかるか不安」(18.0%)となっている。また、日本賃貸住宅管理協会のアンケートについても紹介している。同協会が賃貸住宅に住む家族の動向を調べたところ、4年以上同じ部屋を借りている家族の割合は、2009年は60.4%だったのに対し、2013年には76.0%となっているという。同社のヒアリング調査でも、「人との縁もできあがっているので、転勤でもない限り移動することは考えられない」「子どもにも仲良しの友達がいるので引っ越しなどでお別れさせたくない」などのコメントが寄せられている。住み慣れた場所や地縁を大切にしたいといった思いがあり、できるだけ同じ部屋に長く住みたいと考えている方も多いようだ。

2015年10月22日

住信SBIネット銀行は19日、カードローン(ミスターカードローン)の取扱高が1,000億円を突破したと発表した。○魅力的な金利と申込みをWEBで完結できる利便性などが支持された8月の残高900億円到達から、わずか2ヵ月18日での達成となるという。住信SBIネット銀行によると「カードローン(ミスターカードローン)は昨年商品改定をして、下限金利をネット銀行ならではの年1.99%という魅力的な金利にしたことに加え、申込みをWEBで完結できる「WEBアップロードサービス」の利便性などが多くの顧客から支持された結果」だとしている。○「ミスターカードローン」の魅力ネット銀行ならではの金利水準:金利は年1.99%~7.99%(プレミアムコース)。SBI証券口座保有登録済の顧客または住信SBIネット銀行の住宅ローン残高(三井住友信託銀行の「ネット専用住宅ローン」を含むが、住信SBIネット銀が取扱う「フラット35」は含まれない)がある顧客は、基準金利より年-0.5%利用限度額最高1,000万円:利用限度額はプレミアムコースで最高1,000万円、スタンダードコースで最高300万円まで借入れできる。また、利用限度額300万円までなら、収入確認書類は原則不要最短即日で利用可能:10月2日より導入された「WEBアップロードサービスにより、全ての手続きをWEB上で完結できる(一部の顧客を除く)。同社の口座を持っている人であれば、最短即日で借入れできる借入時のATM手数料がいつでも0円:借入れはイオン銀行、セブン銀行、イーネット、ローソンATMの提携ATMで可能。ATM利用手数料は24時間365日0円。必要なときにいつでも、何度でも手数料無料で利用できる住信SBIネット銀行は、顧客に常に利用してもらえる「あなたのレギュラーバンク」を目指して、更なる利便性の向上と社会の発展に寄与する新しい価値の創造につとめていくとしている。

2015年10月21日

○国産ドローンが放射線計測や点検業務などで活躍前回から、日本科学未来館で開催された「ドローン:マネタイズの可能性」と呼ぶトークセッションの概要をお伝えしてきた。今回はその後編である(本文敬称略)。牧浦 ビジネス用途のドローンとして良く知られているのが自律制御システム研究所のドローンですが、これまでに何機くらいが販売されているのでしょうか。また企業さんや法人さんが購入されているのでしょうか。野波 150機くらいでしょうか。購入されているのはほとんどが企業さんです。牧浦 購入された方は、何をドローンに載せておられるのでしょうか。野波 いろいろな用途があります。今、多いのは放射線の計測です。フクシマでの。それと同じくらい多いのが設備の点検ですね。工場や高速道路、トンネル、製鉄所、石油化学コンビナートなどです。野波 面白い用途は船舶の内部点検です。船ってかなりの大きさがあるんですよ。10万トン級のタンカーの底に立ってみると、7階建て~8階建てのビルの高さに見えるんですね。そして真っ暗。不気味なくらいです。音がしなくて、そして寒いんですね。こういった場所で船の壁面を点検する。ですが7階建~8階建ての高さがあると、足場を組むのも容易ではありません。そこでドローンを使って点検をすると「こんな便利なものはほかにない」と言って喜ばれます。○安全保障の観点からは国産が望ましい分野野波 それから警備用途ですね。セキュリティの問題から、海外製ではなく、国産のドローンが求められています。ドローンはソフトウェアによっていろいろなことができてしまう。ユーザーが知らないところでデータを吸い上げて送信するとか、時刻を決めてわざと墜落させるとか。安全保障に関わる分野では原則、国産でなければいけない。牧浦 国産ですと、どういった形でセキュリティが担保されるのでしょうか。野波 一番、重要なのは駆動系です。モーターやバッテリ。それからソフトウェアです。オートパイロットの部分。ここは絶対に国産でなければならない。センサー類は複雑なソフトウェアが入っている訳ではないので、問題はあまりないと思います。一番、重要なのは、自律制御をするオートパイロットのところだと思いますね。○ドローンが墜落しないための工夫牧浦 玉川さんがお話した実験に使われたドローンは自律制御システム研究所の「MS-06LA」ということでした。おいくらくらいで購入されたのでしょうか。玉川 300万円くらいしたと思います。野波 300万円という価格は、一見すると高いようにも見えますが、例えば操縦者のトレーニングが含まれています。2名のドローン操縦者を育成する7日間と10日間のプログラムがあります。ラジコンの操作に関してはプロフェッショナルに近い高い技量を備えたトレーナーが、それこそ手取り足取りでドローンの操作方法を教えます。野波 それからドローンはクルマと違って故障したら墜落します。墜落しないための、いろいろな工夫をしています。例えば、物体にある程度まで近づいたら警告が出るといった、見えづらい部分でケアをしていまして、どうしても高価になってしまう。○最も早く立ち上がる用途は橋やトンネルなどの点検牧浦 ドローンのビジネス市場は、将来は非常に大きくなると言われています。直近の市場、2015年~2016年で、どのビジネスが最も早く立ち上がる、あるいはどういった事業が始めに黒字になるのでしょうか。スピーカーの皆さんにご意見を伺いたいと思います。最初は野波さんから、よろしくお願いします。野波 まずは法律が改正されてドローンを使わざるを得ない分野、というのがあります。インフラの点検分野です。日本の道路インフラ、主に橋とトンネルなんですけれども、5年に1回の点検が義務付けられた橋が日本には70万箇所、同じように点検が義務付けられたトンネルが日本には1万箇所あります。この分野は「何がなんでも(ドローンを)導入したい。1000万円くらいしても導入したい」という勢いです。野波 それから最近になって出てきたのが物流です。千葉市がドローンを利用した物流に積極的に取り組んでいまして。市川市の物流拠点と千葉市をドローンで往復させるプロジェクトを進めています。来年(2016年)の今頃には、ドローンが飛んでいると思いますね。牧浦 僕も東京大学といっしょに輸送用のドローンを開発しています。難しいと感じたのは液体の輸送です。ドローンの軌道がずれると、そのままずれが大きくなってしまう。野波先生がおっしゃった物流のプロジェクトでは、最初は何を運ぶのでしょうか。野波 アマゾンの試みでは、重さに関係なく、サイズを同じにしていますね。あれは良く考えている。それと液体を運ぶのは難しいので、まずは固体を運ぶことにしています。しかも1機で飛行するのではなく、10機くらいが編隊を組んで飛行したらどうだろうかと。1機だと見えにくいし、危なさもある。10機くらいが見えやすいかなと。○空中撮影に対するニーズが急増牧浦 何か、ロマンを感じてしまいます。渡辺さんはいかがですか。渡辺 一番早いのは野波先生がおっしゃっていたように土木系であったり、後は農業だと思います。別の分野ですと空撮(注:空中撮影)ですね。映画でも空撮がかなり使われていて。映画でもそうですが、新しい映像を作ると、それが当たり前になっていく。そこで空撮のニーズがすごく増えてきています。日本でも空撮をやっている方はいらっしゃるんですが、まだ数はそれほど多くない。牧浦 渡辺さんの会社マイクロアドでは最近、「Catalyst(カタリスト)」というウエブメディアを始めていますよね。あれはドローンを多く取り上げるメディアなのでしょうか。渡辺 Catalystは新しいテクノロジーのトピックスを紹介していくメディアなので、トピックスの1つにドローンがあるという位置付けです。○ドローンのレース競技が熱い牧浦 ドローンの国家戦略特区(近未来技術特区)に指定された秋田県仙北市では、ドローンのレース(競技会)をやれないだろうか、ドローンのコンペティション(品評会)ができないだろうか、といった検討を、僕や野波先生などを含めてしています。ドローンのレースでは米国で、アメリカンフットボールの競技場を借り切ったレース競技会「National Drone Racing Championships」が開催されてテレビネットワークでライブ放映されていたりするわけです。ドローンのレースはFPV(一人称視点)で操作する映像を視聴者が見られるので、非常にスリリングです。この「レースの事業化」というのは、考えられないのでしょうか。渡辺 今おっしゃられたドローンレースの世界大会「National Drone Racing Championships」は、今年(2015年)に初めて開催されました。優勝者の賞金が2万5000ドルでした。来年(2016年)の開催がすでに決定していて、優勝者の賞金は10万ドル(約1200万円)に上がっています。そうしますと数年以内には、賞金が億円単位になってきて、お客さんも増えるでしょう。

2015年10月13日

【ご相談】50代夫婦、このまま住宅ローンを払い続けていけるのか心配です54歳男性です。妻は53歳で夫婦ともに会社員です。教育費の負担は終わったのですが、住宅ローンの返済がまだ20年近く残っています。老後にお金で苦労はしたくないと思っているのですが、今の家計で住宅ローンを払い続けていけるでしょうか?埼玉県在住 高田正男さん (仮名)【回答】住宅ローンの早期返済に向けて家計の見直しを!リタイア後の家計の収支について、具体的なイメージをつかんでおくことも大切です(ファイナンシャルプランナー 小林 美智子からのアドバイス)夫婦ともに50代になり、老後の生活も視野に入りはじめる頃ですね。住宅ローンを払い続けていけるのかご心配とのこと。残りの返済年数はまだ20年近くあり、不安を感じられるのも無理はありません。現在の家計の状況ですが、二人の娘さんはすでに25歳と23歳ということで、教育費の負担は終わっています。基本的な生活費についても、特に無駄遣いをされているような項目はないようです。今のところ、夫婦二人の手取りの収入を合わせると約43万円となり、住宅ローンも含めた毎月の支出、約38万円をまかなうことができています。このまま今の収入が維持できれば、当面は住宅ローンの返済を続けていけるでしょう。しかし、住宅ローンの返済が70歳を過ぎるまで続くことを考えると、ずっと安心というわけにはいかないかもしれません。漠然とした不安を解消していくには、リタイア後の暮らしを具体的にイメージしていくことが必要になります。リタイア後の暮らしをイメージするために、50代になったらチェックすべきポイントをみていきましょう。■勤務先の退職金制度や再雇用制度、老齢年金等について確認しよういつまでどのくらいの収入が得られるのか、退職金はいくらもらえるのかによって、リタイア後の生活設計は大きく変わります。「高年齢者等の雇用の安定等に関する法律」(高年齢者雇用安定法)により、定年が60歳の場合でも、本人が希望すれば、最長65歳まで雇用(再雇用を含む)することが企業に義務付けられています。ご自身の勤務先がどのような制度を導入しているのか調べておきましょう。また、再雇用制度を利用する場合、働き続けることができても収入が大きくダウンすることがあります。どの程度の収入が想定されるのか、事前に確認しておきましょう。リタイア後の主な収入は公的年金です。高田さまは、ご夫婦ともに50歳以上ですので、「ねんきん定期便」で老齢年金の見込み額を知ることができます。その他にも、厚生年金基金などの企業年金や個人年金保険などの私的年金があれば、何歳からいくら受け取ることができるのか把握しておきましょう。■生命保険を見直して、老後資金の原資にしましょう高田さまの場合、現在の毎月の収支は約5万円のプラスとなっています。毎月5万円の貯蓄をされているということで、年間で約60万円、これに奥さまのボーナス25万円を全額加えることができると、1年間で約85万円の貯蓄が可能です。仮にこの収支が、ご主人さまが60歳になられるまで続くとすると、6年間で約510万円となり、現在の貯蓄150万円と合わせると660万円になります。基本生活費については、堅実なやりくりをされているようですね。しかし、今回、見直しを提案させていただきたいのは、保険料についてです。加入されている保険の状況を拝見すると、ご夫婦ともに死亡保障額が適正な水準よりも多い可能性があります。お子さまの教育費負担も終わっていますし、貯蓄目的の終身保険はそのまま継続するとして、それ以外の死亡保障については削減の余地がありそうです。住宅ローンの名義がご主人さまで、団体信用生命保険に加入されている場合、ご主人さまに万一があったときは、住宅ローンの返済はなくなります。ファイナンシャルプランナーなどの専門家に相談して、適正な必要保障額を計算してもらうとよいでしょう。医療保険についても、現役時代は収入補てんとしての意味合いもあるかもしれませんが、今後はシンプルに医療費への備えと考え、高額療養費制度など公的な保障も踏まえて費用対効果を考えた保障へ見直していきましょう。保険料を節約できれば、先ほどの蓄えにさらに上乗せすることができます。ここに退職金を加えたものが老後資金の原資となります。また、貯蓄目的で加入している奥さまの終身保険を解約することで、さらなる上積みも可能です。解約返戻金がどのくらいになるか確認しておくとよいでしょう。60歳以降に収入が減少すると、家計の収支が赤字になることも予想されます。できれば住宅ローンは早めに返済してしまいたいところです。ご主人さまが60歳で定年を迎える頃の住宅ローン残高は、約1,600万円。退職金の額にもよりますが、完済も視野に入ってくるかもしれません。退職金も含めた貯蓄で住宅ローンを繰上返済(または完済)する場合は、手元に残るお金と60歳以降の就労による収入、65歳以降の年金収入と、老後の生活費とのバランスをとりながら返済に回せる金額を考えましょう。きちんとした計画もないままに住宅ローンの返済に回してしまうと、老後の早いうちに貯蓄が底をついてしまったり、介護や病気など不測の事態に備えることができなくなったりしてしまいます。厚生労働省が2015年7月30日に発表した「平成26年簡易生命表の概況」によれば、日本人の平均寿命は、男性が80.50歳、女性が86.83歳で、男女ともに過去最高を更新しています。リタイア後のセカンドライフは想像以上に長いものです。健康で自分らしく豊かなセカンドライフを送るためにも、50代の今から計画的に準備していきましょう。コラム執筆者プロフィール 小林 美智子(こばやし みちこ)CFP(R)/1級ファイナンシャルプランニング技能士/住宅ローンアドバイザー住宅購入や子どもの教育費の準備など、計画的な家計管理の必要性を感じ、家計の見直しを進めていくうちにファイナンシャルプランナーとなる。自身のライフプランにおけるお金の問題を解決してきた経験と、主婦として家計を守ってきた経験から、「難しいことをわかりやすく」をモットーに、お金にまつわる様々な問題や不安を解決する方法を発信している。こころFP事務所 代表コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年10月06日

○ホビーのドローンからビジネスのドローンへ2015年9月25~26日に東京・お台場の日本科学未来館で「Breakthrough Summit(ブレークスルーサミット)」と呼ぶ、新技術に関する講演会が開催された。後半の26日には、「Drone Day(ドローンデイ)」と銘打ち、ドローンに関する講演会や座談会などが数多く実施された。その中で、「ドローン:マネタイズの可能性」と題した座談会がとても興味深かったので、その概要をご報告しよう。スピーカーを3名、モデレータを1名とするトークセッションである。モデレータは牧浦土雅(まきうら・どが)氏。株式会社オブリージュのCEOである。スピーカーの最初の1名は玉川憲(たまがわ・けん)氏。ソラコムの代表取締役社長をつとめる。次に、渡辺健太郎(わたなべ・けんたろう)氏。マイクロアドの代表取締役である。最後に野波健蔵(のなみ・けんぞう)氏。千葉大学特別教授であり、自律制御システム研究所の代表取締役をつとめる。セッションは、出席者の4名がそれぞれを自己紹介するところから始まった(以下は文中敬称略)。牧浦土雅(以下牧浦) みなさん、こんにちは。きょうのこのセッションをモデレートさせていただく、牧浦土雅です。タイトルは「ドローン:マネタイズの可能性」。「ドローン」というワードは、ここ最近は本当に誰でも知っているようになりました。ホビーとしてのドローン、そしてビジネスへと。ビジネスとしてのドローンの可能性はどうなのだろうか。事業としてのドローンの可能性を、このセッションで深掘りしていければと思います。それでは、皆さまから、自己紹介をしていただきたく、お願いいたします。玉川憲(以下玉川) 玉川です。ソラコムという会社を経営しています。もともとはアマゾンで5年ほど、日本のAWSクラウド事業の立ち上げをしていました。その後で今年(2015年)にソラコムという会社を創業しました。ソラコムは、IoTのためのプラットフォームづくりをしています(注記:このプラットフォームは2015年9月30日に発表された(関連記事:ソラコム、IoT向けネットワークプラットフォーム「SORACOM」と関連サービスを提供開始)。個人的にはドローンが大好きで、ビジネスを含めて真剣に検討しています。渡辺健太郎(以下渡辺) マイクロアドの渡辺と申します。マイクロアドは、インターネット広告のプラットフォーム事業を手がけている会社です。ドローンに関してはビジネスへの展開をいろいろとリサーチしたり、あちこちで相談させていただいたりしています。来年には広告関係で、外に出せるものを何かやりたいなと、いろいろと準備しているところです。○国産のドローンと海外製のドローン野波健蔵(以下野波) 野波です。2013年11月に自律制御システム研究所という会社(注記:ドローンを開発、製品化する大学発のベンチャー企業)を立ち上げて、ドローン・ビジネスのまさに最前線におります。2013年11月にスタートした会社は始めは10名ほどだったのですが、現在は40名くらいの人員がおります。大学では自律制御システムの研究を30年ほど、ドローンの研究を20年ほど、やってきました。非常に地味な研究なのですが、おかげさまで最近はあちこちで注目を集めています。会社には毎日のように、引き合いがきています。国内の企業や官公庁、そして海外からもきています。面白いことに、中国からも引き合いがあります。ドローンはちょうどいま、ホビー用から業務用へと拡大する、そのとっかかりに来ています。本日は熱く語っていきたいと思います。牧浦 今、海外から野波さんのところに問い合わせがくるとおっしゃっていたのですが。なぜ日本なのでしょうか。野波 現在話題となっているホビー用のドローンは主に海外製です。しかし、海外製のドローンでも、使われている部品は3分の1が日本製なのです。しかも重要な部品はかなりの割合で日本製です。例えば、ESCというモーターをドライブする部品は、米国製ですと100時間しか持たない。それが日本製ですと1000時間の寿命があり、米国製の10倍も長持ちします。ですから、日本製に期待するということは、あると思います。牧浦 野波さんの会社で開発されているドローンの部品は、すべて国産なのでしょうか。野波 完全というわけではありませんが、ほぼ純国産です。牧浦 渡辺さんの会社は東南アジアの各国に拠点を置かれている。ドローンに関するビジネスを始めるとしたら、どこが候補になりますか。渡辺 うーん・・・。エンターテインメントということで考えると、シンガポールやフィリピンではカジノを始めとする新しい市場ができています。新しいエンターテイメントが求められているということから考えると、シンガポールあるいはフィリピン、かもしれないですね。牧浦 そうしますと、場所に対するこだわりはあまりないと。渡辺 そうですね。ニーズがあるところで、始められれば良いかなと。○山形で飛行させたドローンのカメラを東京で操作牧浦 玉川さんは、会社の名前に「ソラ(空)」が入っています。それは創業のときにドローン・ビジネスを視野に入れていたからでしょうか。玉川 いいえ。あれは「空」ではなくて「宇宙」の「宙」のソラなんです。先ほどご説明したようにIoTをやっている会社なので。モノをインターネットにつなげて、その裏側に、クラウドのような、コストが低くて処理能力の高いものがある、そういった世界観ですね。どんどんデータが入ってきて、解析して、それをフィードバックして面白いことをするという。玉川 僕はドローンにはとても興味を持っていて。なぜかというと、ドローンは空中を動き回るし、無線で通信するし、人間では見ることのできな視点からモノを見ることができるからです。そういったことから、ドローンを使った面白い実験をしています。ドローンを使った実験をしているのは山形県にある「熱中小学校」という社会人向けの小学校で、僕はここの教員(教頭)をしています。玉川 実験には、野波先生のところのドローン「MS-06LA」を使っています。このドローンは市販のネットワーク・カメラを積んでいまして、カメラの映像をインターネット経由で送ったり、カメラをインターネット経由で操作したりできます。そこでドローンの操縦は山形県で友人にやってもらって、カメラの操作を東京のソラコムでやるという実験をしたところ、大成功でした。牧浦 これはソラコムでドローン・ビジネスへと展開するのでしょうか。あるいはシステム自体を販売する可能性はあるのでしょうか。玉川 それは今のところは考えていません。ソラコムはエンジニア集団なので、システムづくりはやります。サービスは別のところになるでしょうね。例えば観光ツアーをサービスする会社があって、人間が入れないところから撮影した映像をお見せする、そのシステムをソラコムが開発する、といった可能性は考えられます。(続く)

2015年10月05日