新築住宅や中古住宅の購入、リフォームの際には、国の補助金を申請できます。申請者の収入や申請住宅の設備などについて要件があるため、細かくチェックしましょう。補助金額は30万円ほどのものから200万円を超えるものまで幅広くあります。なかでも近年は三世代同居に対応した住宅(二世帯住宅)への補助が厚くなっている傾向にあります。■新築住宅購入で利用できる補助金一覧新築住宅を購入する際に利用できる補助金には以下のものがあります。【すまい給付金】消費税率引き上げの負担を軽減するため、引き上げ後の税率が適用される住宅を購入する人を対象に現金を給付する制度です。平成26年4月から平成33年12月まで実施されます。不動産登記上の持分があれば配偶者でも給付金を受け取れる点、住宅ローン減税と併用可能な点がポイントです。住宅所有者が直接申請し、給付を受けます。一般的な要件のほかに、以下の独自の要件があります。1.収入が一定以下であること。・8%時:収入額の目安が510万円以下・10%時:収入額の目安が775万円以下2.住宅ローンを利用しない場合は、年齢が50才以上であること。さらに10%時には、収入額の目安が650万円以下であること。3.引き上げ後の消費税率が適用される住宅であること。4.床面積が50平方メートル以上の住宅であること。5.住宅ローンの利用がない場合は、フラット35Sの基準を満たす住宅であること。フラット35Sの基準は以下のいずれかに該当することです。1.耐震性に優れた住宅(耐震等級2以上の住宅または免震建築物)2.省エネルギー性に優れた住宅(一次エネルギー消費量等級4以上または断熱等性能等級4または省エネルギー対策等級4)3.バリアフリー性に優れた住宅(等級3)4.耐久性・可変性に優れた住宅(劣化対策等級3、維持管理対策等級2等)給付額は、住宅取得者の収入によって決まる給付基礎額と、不動産登記上の持分割合で、以下の計算式により決定します。給付額=給付基礎額×持分割合補助金額上限は、消費税率8%の場合最大30万円、10%の場合最大50万円です。手続き時期は入居後随時(入居後1年3カ月以内)です。【住宅ストック循環支援事業】エコ住宅への建て替えに対して補助金を申請できる事業です。建設業者や宅建業者が補助金を申請し、給付を受けます。業者が受け取った補助金は、住宅所有者に還元されます。要件は一般的な要件のほかに、以下のような独自の要件があります。1.耐震性のない住宅を除却すること。2.エコ住宅に建て替えること。補助金額は30万円~50万円です。手続き時期は補正予算成立後(10月頃)~同年度3月末日までです。【地域型住宅グリーン化事業】地域における木造住宅の生産体制を強化する目的で実施されている補助金事業です。三世代住宅(二世帯住宅)への対応に対して補助金が加算される点がポイントです。施行事業者などからなるグループが補助金を申請し、給付を受けます。補助金は住宅所有者に還元されます。以下のいずれかの要件を満たす必要があります。なお、いずれも木造建築が条件です。1.長寿命型(長期優良住宅の認定を受けたもの)2.高度省エネ型(認定低炭素住宅の認定を受けたもの)3.高度省エネ型(性能向上計画認定住宅の認定を受けたもの)4.高度省エネ型(ゼロ・エネルギー住宅の認定を受けたもの)補助金額は以下のとおりです。1.長寿命型:100万円2.高度省エネ型(認定低炭素住宅):100万円3.高度省エネ型(性能向上計画認定住宅):100万円4.高度省エネ型(ゼロ・エネルギー住宅):165万円さらに地域材を利用した場合は20万円を上限に補助金額が加算、三世代同居に対応した場合は30万円を上限に加算されます。手続き時期は4月~6月頃です。【ネット・ゼロ・エネルギー・ハウス支援事業】住宅における年間の一次エネルギー消費量が正味ゼロとなる住宅(ZEH)に対して出される補助金です。住宅所有者が直接申請し、給付を受けます。一般的な要件のほかに、以下のような独自の要件があります。1.ZEHロードマップにおける「ZEHの定義」を満たしていること。《ZEHの定義》(1)住宅の外皮性能が地域区分ごとに定められた強化外皮基準以上であること。(2)設計一次エネルギー消費量が再生可能エネルギーを除き、基準一次エネルギー消費量から20%以上削減されていること。(3)太陽光発電システムなどの再生可能エネルギーシステムを導入すること。(4)設計一次エネルギー消費量が、再生可能エネルギーを加えて、基準一次エネルギー消費量から100%以上削減されていること。2.申請する住宅はSII(一般社団法人環境共創イニシアチブ)に登録されたZEHビルダーが設計、建築または販売を行う住宅であること。3.導入する設備は本事業の要件を満たすものであること。4.要件を満たすエネルギー計測装置を導入すること。補助金額は以下のとおりです。1.交付要件を満たす住宅:125万円2.交付要件を満たし、寒冷地特別外皮強化仕様である住宅:150万円3.設計一次エネルギー消費量が、再生可能エネルギーを加えて、基準一次エネルギー消費量から75%以上削減されている住宅:125万円さらに蓄電システムを導入する場合には、補助金額が以下のとおり加算されます。1.蓄電システムの補助金額:蓄電容量1kWh当たり5万円2.蓄電システムの補助金額上限:補助対象経費の3分1のまたは50万円のいずれか低い金額手続きは年度内に随時行えます。【民生用燃料電池導入支援事業】家庭用燃料電池システム「エネファーム」を住宅に導入する場合、その購入費用の一部を支援してもらえる補助金制度です。一般的な要件のほかに、以下のような独自の要件があります。1.申請者は燃料電池システムを購入し、実際に使用する人であること。2.設置予定の燃料電池システムが、「FCA(燃料電池普及促進協会)が指定した燃料電池システム(補助対象システム)」であること。3.「補助対象システム」を6年間以上継続して使用できること。4.他の国庫補助金と重複して補助を受けない(受けていない)こと。5.補助対象システムの設置などに関するFCAへの情報提供に同意できること。6.個人(個人事業主を除く)が申請する場合、排出削減事業への参加を表明できること。住宅所有者が直接申請し、給付を受けるタイプの補助金です。補助金額は、補助の対象となるエネファームの機器価格と工事費の合計価格(補助対象経費)の大きさによって以下のとおり変わります。1.合計価格が基準価格以下の場合固体高分子形(PEFC):15万円固体酸化物形(SOFC):19万円2.合計価格が基準価格を上回り、裾切価格以下の場合固体高分子形(PEFC):7万円固体酸化物形(SOFC):9万円さらに設置対象の燃料種別がLPガスの場合や、補助対象システムが寒冷地仕様の場合は、3万円ずつ補助金額が追加されます。基準価格は、固体高分子形(PEFC)は127万円、固体酸化物形(SOFC)は157万円です。また裾切価格は、固体高分子形(PEFC)は142万円、固体酸化物形(SOFC)は169万円と定められています。なお基準価格や裾切価格は、使用や燃料種別によって変動するため、詳細については個別に確認が必要です。手続きは年度内に随時行えます。【地方公共団体の補助金事業】国だけでなく、都道府県や市町村でも、さまざまな補助金事業が実施されています。お住まいの地域で受けられる補助金がないかチェックしてみましょう。■中古住宅購入で利用できる補助金一覧中古住宅を購入する際に利用できる補助金には以下のものがあります。【すまい給付金】すまい給付金は中古住宅の購入も対象になります。ただし給付の対象となる中古住宅は、売主が宅地建物取引業者である中古住宅(中古再販住宅)だけである点に注意が必要です。これは売主が個人の場合には、同給付金の根拠となる消費税が課税されないためです。おもな要件は新築住宅購入の場合と同様です。【住宅ストック循環支援事業】良質な既存住宅の流通を促進する目的から、中古住宅の購入の際にも同事業の補助金を申請できます。新築住宅を購入する場合とは要件が異なるため気をつけましょう。宅建業者やインスペクション事業者が補助金を申請し、給付を受けます。業者が受け取った補助金は、住宅所有者に還元されます。要件は以下のとおりです。1.若者(40歳未満)が既存住宅を購入すること。2.売買に際して、インスペクションを実施し、既存住宅売買瑕疵保険に加入すること。インスペクションとは、専門家が第三者的な立場から、住宅の劣化状況や欠陥の有無などをチェックすることを指します。補助金額は以下のとおりです。1.インスペクション5万円2.リフォーム工事内容に応じて定める額(定額)上限はインスペクションとエコリフォームの合計で50万円(耐震改修を行う場合は65万円)です。手続き時期は補正予算成立後(10月頃)~同年度3月末日までです。【地方公共団体の補助金事業】中古住宅を購入する場合も、都道府県や市町村の補助金が利用できることがあります。積極的に問い合わせてみましょう。■住宅リフォームで利用できる補助金一覧住宅リフォームで利用できる補助金には以下のものがあります。【住宅ストック循環支援事業】エコリフォームを行う場合は、同事業の申請が可能です。リフォーム会社が補助金を申請し、給付を受けます。リフォーム会社が受け取った補助金は、住宅所有者に還元されます。要件は以下のとおりです。1.エコリフォームを実施すること2.リフォーム後に耐震性が確保されること補助金額は、リフォーム工事内容に応じて定める額(定額)が支給されます。上限は30万円(耐震改修を行う場合は45万円)です。手続き時期は補正予算成立後(10月頃)~同年度3月末日までです。【地域型住宅グリーン化事業】新築住宅の購入だけでなく、リフォームを行う場合も要件を満たせば同事業の補助金を申請できます。補助金の受け取り方法や補助金額などは新築住宅購入の項目における「4.高度省エネ型(ゼロ・エネルギー住宅)」と同様です。要件はゼロ・エネルギー住宅に認定された木造の住宅であることです。【ネット・ゼロ・エネルギー・ハウス支援事業】新築住宅の購入だけでなく、リフォームの場合も同事業を利用できます。なお補助金額など要件以外の内容は新築住宅購入の場合と同様です。一般的な要件以外に、以下の独自の要件が定められています。1.既築住宅は住宅全体の断熱改修を含み、導入する設備は原則としてすべて新たに導入すること。【民生用燃料電池導入支援事業】リフォームでも同事業を利用できます。詳細は新築住宅購入の場合と同様です。住宅所有者が直接申請し、給付を受けます。【住宅省エネリノベーション促進事業】住宅の省エネ化を促進するための補助金事業です。一般的な要件のほかに、補助対象となる製品について以下のとおり独自の要件があります。1.住宅の省エネルギー改修(省エネリノベーション)に有効な高性能建材・設備としてSIIの定める要件を満たした製品であること。2.未使用品であること。補助金額は以下のとおりです。1.高性能建材(ガラス・窓・断熱材):補助対象費用の3分の1以内、上限150万円2.蓄電システム:5万円/kWh、上限額は補助対象費用3分の1または50万円のいずれか低い金額3.高効率給湯機:補助対象費用の3分の1以内、上限15万円手続きは年度内に随時行えます。【長期優良住宅化リフォーム推進事業】既存住宅の長寿命化を目的とした補助金事業です。三世代同居のためのリフォームは補助金がアップします。住宅所有者が直接申請し、給付を受けます。あるいはリフォーム会社が補助金を申請して給付を受け、その補助金を住宅所有者に還元することも可能です。要件は以下のとおりです。1.リフォーム工事前にインスペクションを行うとともに、工事後に維持保全計画を作成すること。2.下記性能項目のいずれかの性能向上に資するリフォーム工事または三世代同居改修工事を行うこと。劣化対策、耐震性、省エネルギー対策、維持管理・更新の容易性、高齢者等対策(共同住宅のみ)、可変性(共同住宅のみ)、三世代同居改修工事3.リフォーム工事後に少なくとも劣化対策と耐震性の基準を満たすこと。補助金額は、リフォーム工事に必要な費用の合計額の3分の1以内、上限は100万円が基本です。ただし三世代同居改修工事を実施する場合は150万円が上限となります。なお認定長期優良住宅とする場合はプラス100万円が上限になります。手続きは年度内に随時行えます。【市町村の補助金事業】住宅リフォームについても、都道府県や市町村の補助金を受けられる場合があります。ぜひ調べてみてください。■まとめいかがでしたか?補助金にはそれぞれに要件や特徴があることがわかったかと思います。住宅の購入やリフォームにはお金がかかりますが、補助金事業を賢く利用して、費用を抑えたいところですよね。住宅の購入やリフォームを検討する場合には、利用できる補助金がないかどうか、ぜひチェックしてみてください。

2017年02月24日

こんにちは、FPライターのyossyです。家を購入する際、多くの人は住宅ローンを利用するかと思います。でも、住宅ローンの種類について理解している人は、意外と少ないものです。『フラット35』って何?銀行のローンと何が違うの?といった疑問を抱えている人も多いでしょう。ここでは、住宅ローンの種類について解説します。●(1)銀行ローン最もメジャーなのが銀行で借りる住宅ローンでしょう。各銀行がそれぞれの特色をもって商品を展開しているので、金利や諸費用、繰り上げ返済のしやすさなど、条件にバリエーションがあります 。物件を購入する不動産会社と提携しているローンがあることも。手続きがスムーズになったり、金利がお得になったりするケースもあるため、まずは提携ローンについて確認しておくといいですね。金利のタイプは、主に次の3種類があります。・変動金利型(半年ごとに適用金利が見直され、5年ごとに返済額が見直される)・固定期間選択型(一定期間金利が固定され、その後は原則変動金利に)・全期間固定型(完済するまで金利が一定に保たれる)なお、『団体信用生命保険』(返済途中で死亡、もしくは高度障害になった場合、残高を保険会社に支払ってもらえる)への加入は必須となっています。自分にとってベストな選択肢を選びたいと思う人は、バリエーションの多い銀行ローンの情報を集めて検討してみるといいでしょう。●(2)フラット35住宅金融支援機構と民間金融機関とが連携して融資を行うのが、『フラット35』です。基本的に商品は全国共通ですが、金利や手数料、手続き等の条件は、取り扱う金融機関によって変わります。・金利は全期間固定型のみ・保証料・保証人が不要・繰り上げ返済手数料無料・団体信用生命保険は任意加入といった特徴があります。団体信用生命保険への加入が必須だと、場合によっては病気等の理由で加入ができないこともあるでしょう。フラット35は団体信用生命保険への加入が任意なので、銀行ローンよりもより幅広い人に向けて門戸が開かれている といえるでしょう。●(3)財形住宅融資財形貯蓄制度を1年以上利用しており、残高が50万円以上ある人は、財形住宅融資を利用できる場合もあります。たとえば、・満70歳未満である・勤務先から住宅に関する援助を受けられるなどの条件を満たす必要があるため、検討している人はよくご確認を。返済しているあいだ、5年ごとに適用金利が見直されます(5年固定金利制)。一定の条件を満たした場合、子どもがいる世帯は当初5年の金利が年0.2%引き下げられる優遇制度 があります(平成30年3月の申し込みまで)。他の住宅ローンと併用できる、といったメリットも。----------住宅ローンの仕組みは何かと複雑ですが、大きな額を借り入れるケースが多いからこそ、ベストな選択をしたいですね。ぜひ参考にしてみてください。【参考リンク】・住宅・マイホーム購入におけるローンの種類 | SUUMO ()・いまさら聞けない住宅ローンの種類 | ミサワ分譲ナビ()・【フラット35】とは | 長期固定金利住宅ローン【フラット35】()・財形住宅融資 | 住宅金融支援機構(旧住宅金融公庫)()●ライター/yossy(フリーライター)●モデル/KUMI(陸人くん、花音ちゃん)

2017年02月08日

「食を通じた健康的な生活の実現を支援する企業となる」ことを目指すキッコーマン株式会社では、楽しく健康管理が続けられるスマホ用アプリ「レコ☆サポ」の提供を2016年11月9日に開始。それに際して、健康や食事に気を使っている20~50代の男女320人を対象に「健康管理に関する調査」を実施した。 8割以上が健康に「不安」■あなたの健康寿命は?調査によると、自分の健康寿命を、男性は67.8歳、女性は69.6歳と予想。実際の健康寿命よりも男性は3.4歳、女性は4.6歳も短い結果になった。(※=厚生労働省発表2013年の日本人の健康寿命、男性71.2歳、女性74.2歳)年代別では、50代では72.1歳と予想したのに対して、20代では65.5歳と予想しており、若者ほど自分の健康寿命には悲観的であることが判明した。■健康に関して不安はありますか?さらに今の自分の健康状態に関して、なんらかの「不安」を抱えている人は全体の約8割(81.6%)以上。最も続かない健康習慣は「適度な運動」で、全体の約3人に1人(34.7%)が挫折経験があることが分かった。長続きしない健康管理、継続は「仲間」の存在がポイント■生活週間の改善に一緒に取り組む人がいたら長続きすると思うか?健康習慣について、約8割(81.9%)の人が誰かと一緒なら「長続きしそうと思う」と回答。また、一緒に取り組むメリットとしては「お互い刺激し合える」(48.8%)、「喜びを共有できる」(37.8%)、「ひとりでやるより厳しくなれる」(37.5%)などの意見が上位にあがった。スマホアプリ「レコ☆サポ」で健康管理をシェアレコ☆サポ」は、食事や運動の記録をはじめ、健康的な生活を無理なく続けるための機能を備えたスマートフォン向け無料アプリ。「皆で楽しく健康に!!」を合言葉に、健康になりたい人が「ユーザー」機能を使ってダイエットや健康管理をシェアし、それを応援する人が「サポーター」機能を使ってユーザーとコミュニケーションすることで、一緒に楽しく生活習慣を改善することを目指す。「レコ☆サポ」の開発には、昭和女子大学の渡辺睦行(わたなべなかみち)准教授と学生の皆さんが協力。今後学生の皆さんは「サポーター」として「ユーザー」の方々の応援をしていただき、実際に使用したご意見や実際のデータを元に「サポーター」の「ユーザー」に与える影響や効果の検証などを行い、より使いやすいアプリを目指す。【参考】※「レコ☆サポ」

2017年01月12日

「健康経営銘柄」に2年連続で選出されているコニカミノルタ株式会社。その社員向け健康セミナーの内容がドキドキ&目からウロコな内容だった。今回のセミナー講師は、筑波大学大学院・医学博士の久野譜也教授、クックパッド編集室・管理栄養士の尾花友理先生、サントリー食品インターナショナルの五十嵐享子さん、そして世代・トレンド評論家の牛窪恵先生の4名。それぞれ得意分野から健康について講演した。1日3000步で未来は変わる!まずは久野教授が登壇。80歳まで元気で自立できている人の割合や、死亡リスクの高い理由、認知症リスクの高い理由など、「運動不足」がどれほど体や健康に影響するのか?をデータで示した。その解消に有効なのは”歩く”ことなのだとか。そして、長時間続けて歩くのと、細切れに歩くのとは効果が同じで、移動を運動と捉えても良いとのこと。ただし、普段の生活で歩く歩数+3000步以上は歩く必要があり、それ以下だと効果はないのだそう。プラス3000步なら歩けそうな気がする。ポイントは”野菜”と”糖質”続いては尾花先生。国が推奨する摂取量に比べて、大幅に足りていないのが”野菜”。でも近年高騰しているし、調理は面倒。そこでオススメしているのが「野菜玉」だという。作り方は、好きな野菜を刻んで、茹でて、小分けにして冷凍するだけ。主菜、副菜、飲み物にも使えて便利。一回、一回の量は少なくとも、気軽に使えるので回数は増えるというわけ。逆に摂取が多くなっているのが「糖質」。体には必須な栄養素なので、全く取らないわけにはいかないが、別の食材に置き換えることで、チリツモ的に減らせる。脂肪対策なら”特保”糖質制限の効果として”体脂肪の減少”があるが、より体脂肪を減らしたいのなら、”特保”(特定保健用食品)をうまく活用する手もある。サントリーの五十嵐さんによると、数年前からその市場規模が5倍になっている特保の約9割が脂肪対策とのこと!同社の「特茶カフェインゼロ」も、脂肪分解酵素を活性化させるケルセチン配糖体が入っていて、体脂肪を減らす助けをするのだとか。1日1本の特保茶で健康になるのならお手軽だ。キーワードは「時短」「手軽」「チリツモ」最後はテレビのコメンテーターなどでおなじみの牛窪先生。人口ピラミッド図を前に、バブル世代、団塊ジュニア世代、草食世代、さとり世代と、それぞれの特徴をわかりやすく解説。どんな世代の特徴や気持ちが影響しているのかが関連付けられた健康法を紹介していった。例えば「すきま時間」でヘルシーだと、30分コースのあるジムなど、空いた時間に、コスパ上手で健康になりたい人だという。紹介されたのは5つ。それぞれに思いはあれど、共通のキーワードは「時短」「手軽」「チリツモ」だった。運動、食事・食品・健康法・・・どれをとっても結局は”続けることが大事”ということだ。

2016年10月12日

●連載の目次は こちら から●住宅ローンのマッピングが頭に入って、金利の大枠についても把握した。そうなると、残すは「住宅ローンの返済期間を、どう決めるか?」という問題だ。引き続き、住宅ローンに詳しいファイナンシャルプランナーの浅井秀一さんに、お話を伺った。■住宅ローンは60歳~65歳で完済が理想多くの住宅ローンの最長返済期間は35年で設定されている。しかし、仮に40歳で住宅を購入し35年返済を選ぶと、完済は75歳。ローンの残りを一括返済するために退職金を使ってしまうと、最悪の場合、その後は年金だけで生活することにもなりかねない「住宅ローンの返済は、定年を迎える60歳~65歳くらいまでに終わらせる計画を立てるのが理想です」(浅井さん)■返済期間の設定で違ってくる返済総額返済期間を長くすれば月々の返済額が減るので、さしあたっての生活は楽。けれども、返済期間を短くできれば、下記のごとく返済総額は少なくなる。 ■金利上昇リスク軽減の効果もまた、下図の「変動金利型」や「固定金利選択型」のローンの場合は、返済期間が短いほど、将来的な金利上昇リスクを抑えることができる。■「とりあえず35年で」はNG!「今の生活を大切にしたいから、長期間で返済にする」「リスクを軽減したいから、ちょっと返済は頑張ってみる」など、人によって選択は違ってくるだろう。「35年借りられるなら、とりあえずそれで」というのではなく、返済期間は自分のライフサイクルや価値観を反映しながら、選びたいものだ。次回は、「フラット35」の賢い利用方法について、住宅ローンのプロに聞いてみよう。

2016年08月16日

●連載の目次は こちら から●本特集のタイトルは、「住宅ローンの基礎知識特集」。出だし3本はトピック的な話を扱ったが、「そもそも、わが家の場合、住宅ローンはどこで借りられるの?」というベーシックな話も知りたいところだ。今回はそうした話題について、住宅ローンに詳しいファイナンシャルプランナーの浅井秀一さんにお話を伺った。■住宅ローンを扱っている金融機関の特徴を知ろう住宅ローンを扱っている金融機関は数あれど、そもそも審査に通らなければ住宅ローンは借りることができない。まずは予備知識として、金融機関の大まかな特徴を知っておこう。つまり、大別すると、住宅ローンは「民間の住宅ローン」と「フラット35」(住宅金融支援機構と民間金融機関とのコラボレーション・タイプのローン)とに分けられる。 ■民間住宅ローンを借りられる人は、どんな人?民間住宅ローンの主な貸し出し口は、銀行。ひとくちに「銀行」といっても、その性質には違いがある。細かい違いをチェックしてみよう。■「フラット35」「フラット50」を借りられる人は、どんな人?「フラット35」の主軸である住宅金融支援機構は、資本金は全額政府が出資している国の機関だ。「日本のインフラとして、住宅を整える」という使命を持つ「フラット35」は、民間の住宅ローンよりも、住宅そのもの、つまり「物件」に対しての要件が厳しい。ちなみに私は、中古の一軒家を購入した際、物件要件がクリアできずに「フラット35」を借りることができなかった。ただし、その分、「人」に対して基準は緩やかという特徴がある。住宅ローンを貸し出してくれる金融機関のマッピングは、これで大まかにわかっただろう。次回は、住宅ローンの難所、「金利」についてです。

2016年08月14日

●連載の目次は こちら から●2016年の夏は、住宅ローンを組むのならチャンス! でも、家を買うなら、最初に必ず把握しておいてほしいことがある。それは、「自分は、いくらの住宅ローンだったら、払い続けられるのか?」ということ。「住宅購入で失敗しないための最大の秘訣は、借入金額の設定です」と言うのは、ファイナンシャルプランナーの浅井秀一さん。詳しく話を伺おう。■払える金額以上の金額を、借りられてしまう現実今回、最も伝えたいことは、「借りられる金額」と、「払い続けられる金額」は違うということだ。この部分は、本当に声を大にして言いたい。通常、住宅ローンを借りる際は「年収の○%」という感じで、年収に対して借りることができる限度額が決まる。たとえば、理想の物件に出会ったとする。「ちょっと頑張れば、ローンは何とか払えそう」と思った。そんなときこそ、「本当に大丈夫? 35年間、『ちょっと頑張る』を続けられるの?」と、自問自答してみてほしいのだ。最近では、住居費(住宅ローン+維持コスト)が年収の半分を占めてしまう借入ケースもあると言われている。たとえば、手取りが30万円なら、住居費が15万円を占めるというわけだ。残り15万円ですべての生活を賄っていけるだろうか? こんなふうに、具体的な金額に落とし込んで考えてみてほしい。そうしないと、「返済し続けられないローン」を組んでしまうということが起こり得る。 ■「現在の家計」をもとに「借りられる額」を算出そこで、現在の家計から、年間で無理なく支払っていける額を算出してみよう。まずはそれを算出するために、ザックリとしたイメージとして、この公式を頭に入れよう。■(1)まずは、「購入後の住居費の上限」を把握するでは、無理なく払える住宅ローン金額は、どうやったら割り出せるのだろう? 最初のステップとして、「購入後の住居費の上限」を確認することが必要だ。ここでは、「家賃9万円で、年間の貯蓄から30万円を減らせる場合」で計算してみる。まず、毎月の家賃を12倍して、年間の家賃総額を出す。これに、「やりくり可能な金額」をプラス。やりくり可能な金額とは、いわゆる「ちょっと頑張る、でも無理はしない」額のこと。目安としては、年収の5%以内が無難だ。最後に、住宅ローンを組むことで税金が毎年戻ってくる「住宅ローン控除額」も足す。住宅ローン控除は最大で「借入金額×1%」(ただし、支払っている年間の所得税+住民税の一部が上限だ)。■(2)「住宅維持コスト」を差し引く上記の例では、年間170万円が購入後の住居費の上限だ。しかし、これがすべて住宅ローンの返済額に充当できるわけではない。マイホームの取得後は、固定資産税などの税金もかかるし、マンションなら管理費や修繕積立金の負担も重い。「フラット35」という住宅ローンを借りる場合は、団体信用生命保険の特約料も毎年かかってくる。下の表は、「フラット35」を借りて新築マンションを購入する場合の一例だが、合計すると年間のコストは40万円にも上ることがわかるだろう。 ■(3)無理なく支払える住宅ローンの金額は、上記の「(1)−(2)」最後に、(1)で計算した「購入後の住居費の上限」から、(2)の「住宅維持コスト」を差し引けば、「無理なく支払える住宅ローンの金額」が把握できる。この例では年間130万円(170万円−40万円)だ。返済期間によっても変わってくるが、返済額がこの程度に収まる範囲で、借入金額を設定することが大切だ。■「ローン借入額」は、本気を出して考えるべきこと!家を買うには物件価格のほかに、登録免許税など「取得するための諸費用」もかかる。また、引越しをするのだから、エアコンや家具、カーテンといった「家具・家電・新調インテリア」類の出費も0円という訳にはいかないだろう。だからといって、ローンの借入額限界まで借りてしまうと、それこそ「住宅ローン返済に追われる人生」になりかねない。 どうか、覚えておいて欲しい。「住宅ローン借入額の設定は、本気を出す価値がある、大切な問題だ」ということを。ここが、読者の皆さんに伝わったのなら、本特集の意義はあったと思えるほどだ。そのためには、本を読んでみたり(今回取材した浅井さんの著書『図解わかる 住宅ローン』」(新星出版社)は本当におすすめだ)、信頼のおけるファイナンシャルプランナーに試算してもらったりしてもよいだろう。ところで、住宅ローンの負担感は、夫婦でローンを組むことで軽減できる。次回は、最近増えている「共働き夫婦」の住宅ローンについて考えてみよう。

2016年08月12日

「住宅ローンの取材なら、いい時期に来ましたね」と話すのは、住宅ローンに詳しいファイナンシャルプランナーの浅井秀一さん。2016年の夏は、住宅ローンを借りるのであればチャンスだと言う。初めてマイホームを買う人はもちろん、借り換えをする人も、この機会にぜひ住宅ローンについて考えてみては?■35年の固定金利が1%で借りられる時代に浅井さんの著者『図解わかる住宅ローン』(新星出版社)は、普通の人でも手にとりやすい内容ながら、クオリティの高さから「(お金のプロである)ファイナンシャルプランナーが資料として使っている」と言われるほど。そんな「プロが頼る、住宅ローンのプロ」である浅井さんはこう言う。「住宅ローンは『最後の借り換えブーム』と言われて久しいですが、日銀のマイナス金利で、2016年8月に再度、下がりました。今なら全期間、固定金利1%でも借りられますよ」全期間1%!? それはスゴイ!!■1%の金利なら、利息はかなり少なくて済むしかし、なかにはピンと来ない人もいるだろう。「そもそも、全期間1%で借りられることが、そんなにすごいことなの?」と疑問に思う人がいるかもしれない。住宅ローンに初めて接する人ならば、なおさらだ。そこで、少し私の体験をお話ししよう。「家は、生涯でいちばん大きな買い物」とよく言われている(ちなみに2番目に大きな買い物は、生命保険)。ひと昔前なら、「3,500万円の物件を買ったのであれば、総支払額は倍(7,000万円)くらい」と言われていた。その原因となるのが、「金利」だ。私が家を買った10年前(2006年頃)の住宅ローンの金利はおよそ3%。たとえば35年返済で3,000万円を借りた場合、下記の通り、11.5万円の返済額のうち、当初は3分の2近く(約7万5,000円)の利息を支払っていたのだ(涙)。もし、金利が1%なら、同じ金額を借りたとしても、利息は2万5,000円。返済額も少なくなる一方で、元本部分への充当額は増えてくれる。 ■10年固定金利で借りるなら、どこの銀行がおすすめ?では、どこの金融機関で住宅ローンを借りるのがよいのだろうか?「三菱東京UFJ銀行が、勝負をかけてきましたね。10年固定で金利0.5%です。11年目以降も、そのときの基準金利から1.6%引いてもらえます」(浅井さん)■長期間の固定金利なら…「長期間の固定金利が希望ならば、ソニー銀行に注目です。20年超の返済期間はすべて0.954%。ソニー銀行は手数料が安く、保証料も不要ですので、0.954%は実質金利です。この夏、最も魅力的な住宅ローンと言えるでしょう」(浅井さん)ただし、ソニー銀行は、自己資金が10%未満の場合や、借り換えで利用する場合は、金利が若干高くなる(+0.05%)。また、ローン実行までに通常は1ヶ月半ほど時間がかかるため、新規で物件を取得する場合は、そこがネックとなるだろう。けれども、借り換えであれば時間的な問題はない。「昨年、一昨年借りた人でも、これだけ金利が下がっているのですから、固定金利型を中心に、借り換え効果がある人は、たくさんいると思います」(浅井さん)■金利が0.3%~0.5%下がるなら、借り換え効果が出る可能性も!一般的には、現在と借り換え後のローンの金利差が1%以上あれば借り換え効果が期待できると言われている。しかし、ローンがまだたくさん残っていて、残りの返済期間も長い場合は「0.3%~0.5%」の金利差でも十分なメリットが期待できるだろう。●「0.3%~0.5%」の金利差でも借り換え効果が出る住宅ローンの目安1.ローンの残高が2,000万円程度以上ある2.残りの返済期間が20年以上あるこれよりもローン残高が少なく、返済期間が短い場合は、もう少し金利差がほしいが、それでも借り換え効果が出る人は多いだろう。この記事を読んで「これだけ金利が低いなら、マイホームの購入を検当してみようかな?」と、少しでも思った人は次回の記事もぜひ読んでほしい。次回は、「住宅購入で失敗しないための最大の秘訣」です。

2016年08月11日

建物を居住用のみに使用している場合、住宅物件となります。戸建てやマンション、共同住宅の場合でも、居住用のみであれば、住宅物件となります。また、一つの建物内に、店舗や事務所などがある場合は、店舗併用住宅となり、一般物件となります。住宅物件と一般物件とでは、保険料は異なります。よって、火災保険の契約期間中に事業を始められたり、事業をやめられた場合には、火災保険の変更が必要になります。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2016年05月25日

はじめに住宅金融支援機構(以下、「機構」といいます)の「フラット35」や、各金融機関などの住宅ローンを利用する場合、火災保険への加入を促されます。フラット35の場合、火災保険への加入は必須です。また、金融機関も火災保険への加入を必要とするのが一般的です。以下、住宅ローンと火災保険についてみていきます。なぜ、火災保険への加入が必要か住宅ローンを組んで家を購入した場合、金融機関や機構は、ローン完済までの担保として、建物や土地に抵当権を設定します。もし、火災で建物が焼失した場合、建物の価値はゼロになってしまいます。そのため、金融機関は、債権の保全を図るために、住宅ローン申込者に対して火災保険の契約を求めます。一方、住宅ローン申込者にとっても、火災で建物が焼失しても住宅ローンの債務は残るため、そのリスクに備えられる火災保険への加入は必要といえます。住宅ローン向け火災保険フラット35など機構の住宅ローンを利用する場合は、火災保険(任意の火災保険または法律の規定による火災共済)に加入しなければなりません。以前は、機構の融資を利用する方のみが加入できる「特約火災保険」がありましたが、2016年3月31日をもって新規受付を終了しています。フラット35を申し込むにあたって必要とされる火災保険の補償対象は「建物」のみですが、建物に火災保険を掛けただけでは「家財」の損害は補償されませんので、家財の補償を得るためには、別途家財を補償対象とする火災保険にも加入しておく必要があります。金融機関の場合は、個々の金融機関で住宅ローン利用者専用の火災保険を用意しています。住宅ローン利用者専用の火災保険では、多くの場合、「家財」についてもセットで補償を付けることができます。保険料については、団体割引が適用されるため、一般の火災保険に比べてお手頃に設定されています。また、住宅ローンを利用するからといって、必ずしもその金融機関が用意した火災保険に加入しなければならないということはなく、一般の火災保険への加入も選択できます。火災保険の加入期間は火災保険への加入が必須の住宅ローンの場合、住宅ローン返済中に火災保険が満期になったときは、継続の手続きをするか、新しい火災保険に加入する必要があります。以前は、35年ローンを組んだ場合でも、1回の保険加入でローン完済までの期間をカバーすることも可能でしたが、2015年10月以降、長期契約の見直しが行われ、火災保険の契約期間(保険期間)が最長10年までになりました。そのため、住宅ローン完済までに火災保険が満期になったときには、継続の手続きをするか、新しい火災保険に加入する必要があります。機構のフラット35を利用した場合は、住宅ローン完済まで火災保険の契約を継続しないと、金銭消費貸借契約に違反することとなり、ローン残高(融資金残高)を一括して支払わなければならなくなりますので、注意が必要です。他の金融機関の住宅ローンを利用する場合も、上記のような契約条項がないか確認しておきましょう。なお、住宅ローン完済後も、火災などのリスクに備えるために火災保険への加入は必要です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2016年05月24日

はじめに火災保険は、建物の用途により火災の危険度が異なることから、建物を「住宅のみ」に使用している(住宅物件)と、「住居と店舗を併用している住宅」(併用物件)や、「事務所」「病院」「旅館」などに使用している建物(一般物件)に分け、それぞれに対応する保険商品が用意されています。以下、住宅物件を対象とした火災保険についてみていきます。住宅火災保険住宅物件対象の火災保険は、保険の対象を「建物のみ」、「家財のみ」、「建物と家財」の3つのパターンから選択して契約することができます。ただし、「建物のみ」の契約ですと、家電製品や家具の損害は補償されません。持ち家の場合は「建物と家財」、賃貸住宅の場合は「家財のみ」を選択するのが一般的です。また、住宅物件対象の火災保険は、住宅に関するさまざまなリスクに幅広く備える「住宅総合保険」と、基本的な補償にしぼった「住宅火災保険」に大別されますが、現在は各損害保険会社からさまざまなタイプの火災保険が販売されていますので、加入の際は商品名だけで判断せず、補償の内容をよく確認するようにしましょう。住宅総合保険の補償内容住宅総合保険の主な補償内容は、以下の7つになります。住宅火災保険の多くは、このうち1と2を補償する保険になりますので、その分保険料を抑えることができます。火災、落雷、ガス爆発などの破裂・爆発風災・雹(ひょう)災・雪災漏水などによる水濡れ盗難台風や集中豪雨などによる水災建物外部からの物体(自動車など)の飛来・落下・衝突騒じょうなどによる暴行・破壊また、保険会社のプランによっては、1のみを基本補償として、2以降の補償を選択できるようにしているものもあります。戸建やマンションなど建物の構造や、建物の所在地(高台や低地、川の近くにあるなど)の違いなどによって備えるべきリスクが異なります。必要に応じて2以降の補償の選択を検討してみましょう。「家財のみ」の場合の補償内容「家財のみ」を対象とした火災保険の場合も、上記と同様の補償内容になります。基本補償にしぼるか、3以降の補償も必要なのかを検討して加入するプランを決めましょう。また、賃貸住宅に住んでいる方向けに「賃貸住居者専用の火災保険」を用意している保険会社もあります。この商品の特徴は、家財の損害に対する補償にプラスして、「借家人賠償責任補償保険(補償特約)」がセットされている点です。一般的に賃貸物件の場合、建物を対象とした保険は家主が加入していますが、借家人が失火などにより建物に損害を与えた場合、家主に対する法律上の損害賠償責任が発生します。それに備える補償が借家人賠償責任補償保険(補償特約)です。まとめ以上、住宅物件を対象とした火災保険についてみてきました。近年は台風以外の風災・雹(ひょう)災・雪災による支払保険金の増加などの理由により、火災保険の保険料は上昇傾向にあります。前述のように、建物の所在地や、建物の構造などを考慮して、必要な補償を選択することで保険料の節約を考えましょう。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2016年05月24日

じぶん銀行は4月5日、KDDIとの提携による「au 住宅ローン」の提供を開始した。通信と住宅ローンのセット割は日本初となる。○毎月500円を最大5年間キャッシュバックじぶん銀行は、2015年12月1日に住宅ローンのサービスを開始。「がん」と診断されると住宅ローンの残高が半分となる「がん50%保障団信(団体信用生命保険)」などを提供している。このたび同行が提供を開始した「au 住宅ローン」は、KDDIと提携販売する住宅ローン。特徴は日本初となる"通信と住宅ローンのセット割"で、「au 住宅ローンセット割」特典として、毎月500円を最大5年間、「au WALLETプリペイドカード」へキャッシュバックする。対象者は、じぶん銀行の住宅ローンとauのスマートフォンやケータイをセットで利用している顧客。なお、住宅ローンの金利は、4月1日より変動金利型を年0.568%から年0.497%に引き下げている。提携先のKDDIは今後、じぶん銀行を所属銀行とする銀行代理業として、同社各種ウェブサイト、アプリ、メールなどのチャネルを通じて、auを利用している顧客に「au 住宅ローン」を紹介していくとのこと。

2016年04月06日

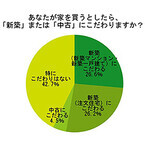

オウチーノ総研はこのほど、「『住宅購入』に関するアンケート調査」の結果を発表した。調査は2月5日~9日にインターネットで実施。20歳~69歳の男女1,113名を対象に行われた。○52.8%が「新築」にこだわり、前年より新築需要が増加まず、家を買うとしたら「新築」または「中古」にこだわるかと質問したところ、「新築(マンション・一戸建て)にこだわる」と回答した人が26.6%で最多。次いで「新築(注文住宅)にこだわる」が26.2%、「中古にこだわる」が4.5%、「特にこだわりはない」が42.7%と続く結果に。わずかではあるが2014年版と比較すると、新築の需要が高まっている事がわかった。○20代の84.8%が「中古+リフォーム」を選択肢に次に、家を買うとしたら「中古+リフォーム」を選択肢として考えているかの質問では、「積極的に考える」と回答した人は18.5%、「選択肢の1つとして考える」が55.3%、「選択肢には入らない」が26.2%となった。また年代別に見ると、20代は84.8%、30代は68.4%、40代は74.3%、50代は72.2%、60代は71.2%が「中古+リフォーム」を選択肢として考えており、特に20代には「中古+リフォーム」という方法がかなり浸透しているよう。○今は不動産の「買い時」だと回答した人は47.5%また、今は不動産の「買い時」・「売り時」だと思うかとの質問には、「買い時」だと回答した人が47.5%、「売り時」だと回答した人が12.4%、「どちらともいえない」と回答した人が40.1%と続いた。「買い時」だという人からは「マイナス金利になったので、 住宅金利も下がるだろうから」(61歳/女性)や「最低金利が更新され続けているから」(53歳/男性)などの理由が挙げられた。反対に「売り時」だと回答した人からは「経済や不動産市況は悪化していくと思うから」という理由が多く見られた。

2016年03月01日

クレディセゾンは2月15日、住宅購入時に発生する諸費用に対し、手持ち資金の準備ができる「セゾンのホームアシストローン」の取り扱いを開始した。○住宅購入時、手持ち資金が必要な手数料・保険料などに利用できる「セゾンのホームアシストローン」は、2009年より提供している「セゾンの住宅ローンパッケージ」として新たに加わった。同商品は住宅購入や建築、住宅ローン借換時の諸費用に対応しており、住宅ローンと同時に申し込むことができる。さらに同社以外の住宅ローンとの組み合わせも推進しているとのことだ。同商品を利用できる諸費用は、住宅ローンの融資事務手数料や保証料・火災(地震)保険料、固定資産税および都市計画税の初年度精算料・修繕積立基金。このほか、登記費用・印紙代、建築検査費用、外構費用等となっている。融資金額は10万円以上500万円以内(1万円単位)、融資期間は最長35年(1年単位)。商品プランは2種類。Aプランが長期プライムレート+2.5%、5万円(税別)、Bプランが長期プライムレート+1.5%、12万円(税別)となっている。融資金利の見直しは1年ごとに行われる(10月1日を基準日とし、同年12月の約定返済日より新利率を適用)。返済方法は元利均等返済、引落日は毎月4日(金融機関休業日の場合は翌営業日)。連帯保証人は原則不要となっている。

2016年02月17日

1月21日、経済産業省は「健康経営銘柄2016」として、従業員の健康管理を経営的な視点で考え、戦略的に実践している企業25社を発表した。政府はこの取り組みを、"日本再興戦略"の一環として位置づけており、企業はいま、"健康経営"が求められている。こうした状況の中、2012年から従業員に対して「健康プログラム」を実施してきたという日本マイクロソフトが、2月1日より第3期となるプログラムを開始した。同社は、2011年2月1日に品川へ本社を移転してから、社員食堂「One Microsoft Café」を展開。同施設では、健康管理を意識したメニューやサービスを従業員に提供するのと同時に、社内外の交流の場としても利用されてきたという。この「健康プログラム」は、2012年5~6月に第一期が、2013年5~6月に第二期が実施され、今回は約3年ぶりの実施となる。これまで一体、どのようなプログラムが行われてきたのだろうか?○要リスク社員には個別にアプローチ日本マイクロソフトでは、"すべての従業員が健康に働き続けられるように"と、「勤務超過の削減」や「健康セミナー」「ヘルスケアルーム」「カウンセリング」「メディカルルーム」「健康イベント」といった制度や取り組みが用意されている。「メディカルルーム」には、保健師が常駐しており、従業員の健康を増進するような取り組みが行われている。「健康プログラム」実施の背景について、日本マイクロソフト 人事本部 C&Bグループ シニアマネージャーの道添未幸氏は、次のように説明した。「年々従業員の平均年齢が上がってきており、しばらく前までは比較的新しい業界とされ、従業員も若かったのですが、今では平均年齢が40歳となりました。社員の健康をどう増進していくか、守っていくかを考えた結果、生活習慣病を積極的に予防していくことがキーとなると判断しました」こうして、「One Microsoft Café」でヘルシーな食事を提供するのと同時に、プログラム開始前後には「One Microsoft Café」で体組成測定会を開催するなどして、従業員へアプローチを行ってきたという。また、健康診断でリスクがあると診断された従業員に対しては「メディカルルーム」から個別でアナウンスがあり、プログラム前に血液検査をしたり、プログラム中は2週間に1回体重や体脂肪を測定するなど、都度保健指導されるようになっている。これにより、2011年度から比べて、メタボリックシンドロームの該当者や予備軍は減ってきているという。○品川オフィスにいない社員もフォロー第3期となる今回の「健康プログラム」では、今までにない新たな取り組みとして、レコーディングダイエットと朝食の提供が紹介された。レコーディングダイエットは、「One Microsoft Café」の食事とあわせて、朝昼夕の食事の記録を組み合わせたものとなっている。また道添氏は、「これまでは品川オフィス以外の社員にはアプローチすることが難しかったのですが、レコーディングダイエットによって、品川オフィスで食事ができない従業員に対しても、一定のサポートができるようになっています」と説明する。また朝食については、期間中、毎朝8時半~10時にケロッグのシリアルが無料提供されるという。***今回の「健康プログラム」の期間は、2月1日~3月25日となっている。まだ医療費の削減効果などは明確になっていないという話だが、今後の活動や成果に注目していきたい。

2016年02月02日

日立ソリューションズは1月29日、住宅設備・資材卸業の中堅企業に向け、業界特有の機能を持つ「FutureStage(フューチャーステージ) SaaS型 住宅設備・資材卸向け販売管理ソリューション」をクラウドサービスで提供開始した。価格は10ユーザーで月額8万円(税別)~。新サービスでは、住宅設備・資材卸業に適した機能からユーザーが必要とする機能を選択して利用することが可能で、申し込みから最短2日でユーザーの環境を構築、提供する。ユーザーは自社に設置したパソコンからインターネットを介し、クラウドサービスとして販売管理機能を利用できるためサーバアプリケーションの準備や保守・メンテナンスが不要となり、導入時・運用時の負荷の軽減が可能だという。新サービスの特長としてサイズや型番、メーカーといった業界特有の商品情報の管理、マスタ管理していない商品の受発注、単価未決定の状態での入出荷、業務上注意が必要な取引の自動チェック機能、貸し倒れや回収遅延による損失リスクの防止機能など、業務適合度の高い機能を提供する。そのほか、ユーザー数も業務の繁忙期や閑散期などにあわせて随時増減でき、ITコストを適正化できることに加え、セキュリティ対策やシステムバックアップなど充実した運用サービスにより、安心して利用することを可能としている。2020年度末までにFutureStage事業全体で累計200億円の受注を目指す。

2016年01月29日

新生銀行はこのたび、東急田園都市線沿線地域の住宅ローンの提供を促進するため、「たまプラーザ住宅ローンセンター」を2月25日に開設すると発表した。○子育ておよび家事の負担を軽減できるサービスを住宅ローンに付帯新生銀行では、子育て世代、働き盛り世代の住宅購入を支援する「新生銀行パワースマート住宅ローン 安心パックW(ダブル)」(以下「安心パックW」)について、東京急行電鉄および同社のグループ会社と業務提携し、提供するサービスを拡充した「東急グループプラン」の取扱いを2015年4月から開始している。安心パックWは、女性が働き続ける上でネックとなる子育ておよび家事の負担を軽減できるサービスを住宅ローンに付帯した商品で、「東急グループプラン」ではさらに就学後の子どもの安全や放課後の習い事へのサポートなどを追加した。新生銀行によると「安心パックWについて、こうした商品性が都市部を中心に顧客の支持を受け、東急グループプランへの利用ニーズも高まっていることから、このたび田園都市線たまプラーザ駅周辺に住宅ローンセンターを開設し、東急田園都市線沿線の顧客へのサービス提供力を一層強化する」としている。○たまプラーザ住宅ローンセンター概要正式名称:新生銀行本店たまプラーザ出張所店舗名称:たまプラーザ住宅ローンセンター所在地:〒225-0003神奈川県横浜市青葉区新石川2丁目4番フォーラムたまプラーザ2階交通:東急田園都市線たまプラーザ駅徒歩4分開店日:2月25日(木)業務内容:住宅ローンの相談、契約など

2016年01月26日

「健康で長生きしたい」とは、多くの人が望むこと。そしてできれば、死ぬ直前までずっと元気でいたいものです。健康上に問題がない状態で日常生活を送れる期間のことを「健康寿命」といいますが、この健康寿命を延ばすためには食べもの選びにコツがあるのです。そこで、そのコツを紹介しているのが西台クリニック院長・済陽高穂先生の『40歳から始める「健康寿命」を延ばす食べ合わせ事典』(講談社)。■まずは「100日」続けてみることが大切健康寿命を延ばすためといっても、特別なものを食べる必要はありません。本書で具体的に紹介されている食材は、抗酸化物質が含まれるトマト、にんじん、アボカド、かぼちゃ、ブロッコリー、レモン。腸内環境を整えるきのこ、山芋、ヨーグルト、納豆、ぬか漬け。カリウムが多く含まれる海藻、ほうれん草。そしてビタミンB群を補うレバーや青魚、にんにくなど。つまり、身近な食材がほとんど。これらの食材には、身体の糖化を防ぐ低GI食品やDHEA(若返りホルモン)合成に必要な栄養素、身体の酸化を防ぐ栄養素が共通に含まれているのです。これらをバランスよく組み合せ、食改善の改善をまずは100日続けてみましょう。新陳代謝のサイクルは胃の粘膜が2~3日周期、血液や肌は約28日、筋肉や肝細胞は60日、骨は90日、赤血球寿命は120日と身体の大半が100日以内で生まれ変わるそうです。そのため済陽先生は、「100日間続けたころから成果が目に見えて現れてくるはずだ」とおっしゃっています。身近な食材の組み合わせを100日続けるだけなら、チャレンジできそうな気がしませんか? そして3ヶ月続ければ、習慣化していくこともできそうです。■若さを保つには健康な腸であることが大切ストレスや運動不足が原因で、便秘気味だという方も多いのではないでしょうか? 若さを保つためにも、小腸や大腸の老化を防ぐことは重要。便秘や下痢などの便通異常が起きない状態を保つことが、若さを保つための秘訣となるのです。そこで便秘気味の方のために済陽先生がおすすめしているのが、「りんごんとにんじんのスムージー」。さらにヨーグルトを合わせると整腸効果はさらにアップするそうです。また腸の若さを保つためだけでなく、毎朝野菜ジュースを飲むことは健康寿命を延ばすために大切。なぜなら、抗酸化物質を取り入れることになるからです。野菜や果物に含まれるカロテンやポリフェノールが、体のサビといえる活性酸素を中和して取り除くのです。加熱すると壊れやすいビタミンや抗酸化物質も、ジュースならそのまま摂取することが可能。食欲がない朝でもさらっと飲みやすいので、野菜ジュースを習慣づけるといいのだそうです。*本書では、リンゴとトマトのジュース、キャベツとにんじんのジュース、柑橘とブロッコリーのジュースの3つのレシピが紹介されています。まずはこの3つのジュースからはじめてみてはいかがでしょうか。身近な食材の食べ合わせと、朝1杯の野菜ジュースの習慣で、いつまでも元気に過ごせる身体を手にいれましょう!(文/料理家・まつながなお)【参考】※済陽高穂(2015)『40歳から始める「健康寿命」を延ばす食べ合わせ事典』講談社

2016年01月10日

りそなグループのりそな銀行と埼玉りそな銀行は22日、リバースモーゲージ型の住宅ローン「あんしん革命」の取扱いを開始した。○リバースモーゲージ型の住宅ローン「あんしん革命」の特徴毎月の支払いは利息のみ、豊かなセカンドライフを実現する生活設計が可能に元金の返済は、顧客が亡くなった際に、自宅の売却などにより一括で行う。手元資金を確保しながら、住宅の購入やリフォーム資金の調達が可能だれでも利用しやすい条件同商品の利用時に担保として差し入れる不動産(以下担保不動産)の評価額に下限は設定していない。担保不動産の対象地域も限定しておらず、全店にて取扱いが可能。また、担保不動産の評価額の50%までの借入が可能りそな銀行によると「当社で年金受取口座または給振口座を指定している人は、年2.975%(28日現在)の借入金利より0.1%優遇されます。また、当社で遺言信託を受託している人は借入金利より0.2%優遇されます。ただ、一定の耐震基準を満たした不動産が対象で、住宅金融支援機構の住宅融資保険の対象となる人に限られます」としている。

2015年12月28日

みずほ銀行は9日、住宅を新たに購入する顧客向けに「みずほネット住宅ローン」の取扱いを開始した。○「みずほネット住宅ローン」限定の金利引き下げプランも用意「みずほネット住宅ローン」を利用する顧客は、申し込みから借り入れまで一切来店せずに手続きを完結することができる。このような利便性の向上に加えて、同商品限定の金利引き下げプランを用意することで競争力のある商品性を実現しているという。みずほ銀行によると「従来は借り換えを検討中のお客様にインターネット専用の住宅ローンを提供してきたが、今後は新たに住宅を購入するお客様もインターネット専用の住宅ローンを利用できることになる」としている。○「みずほネット住宅ローン」の特長申し込みから借り入れまで一切来店することなく手続きが完結24時間いつでも、無料で、インターネットで事前審査の申し込みを受け付けており、専用の担当者が電話やメールにて、顧客の手続きをサポートする。なお、みずほ銀行に口座を持っていない人も、同商品を申し込むことが可能インターネット住宅ローン専用の金利引き下げプランを用意同商品限定で利用できる、競争力のある専用の金利プラン(店頭表示金利より最大年率1.8%引き下げ)を用意している「8大疾病補償プラス」や「ライフステージ応援プラン」といった様々な付帯サービスの利用が可能病気やケガに備えて顧客をサポートするローン付帯保険「8大疾病補償プラス」も、来店することなく加入できる。また、住宅ローンを借り入れた後も、ライフプランに合わせて住宅ローンの返済を見直せる「ライフステージ応援プラン(返済額増減サービス)」の利用や、各種ローン商品のおトクな金利引き下げなど、店頭で住宅ローンを申し込む場合と同様に、様々なサービスを利用できる

2015年12月11日

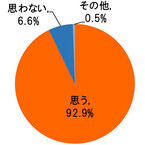

住宅不動産資産価値保全保証協会とハイアス・アンド・カンパニー環境事業グループはこのほど、20歳以上の男女1,059名を対象に実施した「住宅地盤に関する意識調査」の結果を発表した。まず、マイホーム建築前の人を対象に、「マイホーム検討の際、事前に建築予定地の地盤の強さを知りたいと思うか」と質問。その結果、92.9%が「思う」と回答し、地盤に関する関心の強さを示す消費者の心境が浮き彫りとなった。マイホームを建築済・建築中の人に対して、マイホーム検討時に住宅会社から「地盤調査・調査結果」「地盤改良工事」「地盤改良工法による施工不良のリスク」に関する説明があったのかを質問。地盤調査・調査結果について詳細な説明が「なかった」人は半数以上の55.8%、地盤改良工事に関する説明が「なかった」人は6割を超える61.3%、地盤改良工法による施工不良のリスクについて説明が「なかった」人が8割近い76.5%という結果となった。「地盤調査・調査結果」と「地盤改良工法による施工不良のリスク」に関しては、「なかった」「その他」と回答した人を対象に、住宅会社からどのような対応をしてほしかったのかを聞いた。「地盤調査・調査結果」では、「自身の土地の地盤調査結果についてはしっかり説明してほしい」(39.1%)と「できれば説明はしてほしい」(33.3%)を合わせた7割以上が説明を希望。また、「地盤改良工法による施工不良のリスク」でも、「しっかり説明してほしい」(36.8%)と「できれば説明はしてほしい」(37.8%)を合わせた7割以上が希望している。最後に、マイホームを建てる際に地盤改良が必要な場合に優先したい項目について質問。その結果、「品質」が他を大きく引き離して62.8%となり、重視されていることが分かった。同調査は、10月24日~11月4日の期間に同社が運営するWebサイトにて、選択式アンケートによって回答を得たもの。調査対象は、20歳以上のマイホーム建築前後、および建築中のインターネットユーザーで、有効回答数は1,059名(男性 712名、女性 347名)。内訳は、20代が121名、30代が197名、40代が245名、50代が247名、60代以上が249名、「建築済もしくは建築中である」が695名、「建築前である」が364名となっている。

2015年12月07日

みずほ銀行は16日、賃貸併用住宅を購入する顧客向けに、「賃貸併用住宅ローン」の取り扱いを開始した。○賃貸部分も含めて1つの住宅ローンで利用できる事業・資産の承継に対する注目が集まる中、首都圏に居住している顧客を中心に、自宅の一部を賃貸住宅とする住宅(賃貸併用住宅)の購入・建築・建て替えのニーズが高まっているという。このような顧客のニーズに応えるべく、みずほ銀行は、大手ハウスメーカーと提携し、新たに賃貸併用住宅向けのローンを開発した。同商品は、賃貸部分も含めて1つの住宅ローンで利用できること、および新たな収入となる賃料収入も考慮して審査を行うことが特徴で、借入金利は通常の住宅ローンと同様だという。みずほ銀行によると「最近、賃貸併用住宅が増えてきていることもあり、そういったニーズに応えるためのもの。従来であれば賃貸と住宅部分でローンが分かれていたが、賃貸部分が50%未満でかつ大手ハウスメーカーのサブリースを利用する顧客にとっては、1つの住宅ローンで利用できるので、より便利に使えってもらえる」としている。○「賃貸併用住宅ローン」の概要みずほ銀行が提携する大手ハウスメーカーで賃貸併用住宅を購入・建築・建て替えし、大手ハウスメーカーのグループ会社でサブリース(30年一括借上)を利用する顧客が対象対象となる物件は、総床面積に占める自宅部分の面積割合が50%以上(賃貸分の面積割合が50%未満)の賃貸併用住宅。なお、自宅部分の面積割合が50%未満の賃貸併用住宅の場合は、従来と同様、自宅部分と賃貸部分の面積割合に応じて住宅ローンとアパートローンを組み合わせる形、あるいは事業性融資にて借り入れることができるみずほ銀行は、「サービス提供力の向上によるお客さまに選ばれ続ける金融グループ」の実現に向け、顧客の多様なニーズに応えるために、引き続き魅力のある商品・サービスの提供に努めていくとしている。

2015年11月16日

常陽銀行は9日、茨城県高萩市内に住宅を取得する人を対象に「高萩市新婚家庭支援住宅ローン」の取り扱いを開始した。○マイカーローンなどの無担保ローンについても特別金利で提供「高萩市新婚家庭支援住宅ローン」は、「高萩市新婚家庭家賃助成金」の交付を受けたことがある顧客が、高萩市内に住宅を取得(新築・中古)する際の住宅ローンを特別金利で提供するもの。さらに、同住宅ローンを利用した顧客には、無担保ローン(リフォームローン(無担保)、教育ローン、マイカーローン)についても特別金利で提供するとしている。常陽銀行によると「過去に『常陸太田市 子育て支援住宅ローン』などを実施したことがあるが、新婚家庭向けに特別金利で住宅ローンを提供するのは高萩市さんが初めて。店頭金利から全期間1.6%を差し引いた金利が適用される」としている。○高萩市新婚家庭支援住宅ローンの概要常陽銀行は、今後とも地域の課題解決に積極的に取り組み、地域社会・経済の発展に貢献していくとしている。

2015年11月11日

七十七銀行は23日、住宅ローンニーズを持っている顧客の利便性向上を図るため、不動産会社のタブレット端末を利用した住宅ローンの仮審査申込みの受付を30日に開始すると発表した。○凸版印刷が開発したペーパーレスで住宅ローンの仮審査申込みが可能なサービスを利用受付に際しては、凸版印刷が開発したペーパーレスで住宅ローンの仮審査申込みが可能なサービス「Smart Entry Tab(スマートエントリー・タブ)」(以下同サービス)を利用する。なお、同サービスにより、不動産会社のタブレット端末を利用して住宅ローンの仮審査申込みを受付ける地方銀行は、七十七銀行が初めてだという。顧客は、同サービスを導入している不動産会社のタブレット端末に、必要な情報を入力することにより、七十七銀行に対してペーパーレスで住宅ローンの仮審査の申込みができる。申込みできる不動産会社は、東急リバブルの仙台市内の4店舗(仙台センター、仙台駅前センター、長町南センター、泉中央センター)。七十七銀行によると「従来、不動産会社の店頭、あるいは銀行の店頭で行っていた仮審査の申込みが、タブレットを利用することで、物件を見たその現場で行うことができるので審査までの時間を短縮できます。また、タブレットの読み取り機能を利用することで、運転免許証などの情報が自動入力されるので、お客様の手間を省くことができます。現在は、東急リバブルさんの仙台市内の4店舗で行っておりますが、このサービスを導入する不動産会社は、順次拡大していく予定」としている。○顧客のメリットタブレット端末の読み取り機能により、運転免許証や名刺等から該当項目が自動入力されるため、顧客の記入負担が軽減される不動産会社の店頭や、物件現地において仮審査の申込みを行うことができるため、審査の迅速化を図ることができる申込内容は、不動産会社のタブレット端末を通じて、すべてクラウド上にデータ暗号化され保管されるため、FAX誤送信や書類紛失のリスクが軽減され、情報セキュリティの強化を図ることができる○申込みのフロー七十七銀行は、今後とも顧客の幅広いニーズに応えることができるよう努めていくとしている。

2015年10月26日

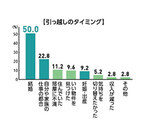

大東建託はこのほど、賃貸住宅ユーザーを対象に、賃貸住宅に関する意識調査の結果を発表した。賃貸住宅に住む25~39歳のカップル(夫婦)や家族を対象にインターネット調査を行った。まず、「現在の住居に引っ越したタイミング」について尋ねたところ、最も多いのは「結婚」(50.0%)で、2位は「自分や家族の仕事の都合」(22.8%)、3位は「住んでいた部屋に不満」(11.2%)となった。5位には「妊娠・出産」(9.2%)が入っており、仕事・妊娠・出産など人生の転機やライフステージに合わせて転居をする人が多いことがわかった。続いて、賃貸住宅の不満点について尋ねたところ、最も多い回答は「棚や家具などを自由に設置できない」(28.0%)だった。次いで「今の家にずっと住み続けられるか不安」(19.2%)、「次の住み替えの際に、希望の物件が見つかるか不安」(18.0%)となっている。また、日本賃貸住宅管理協会のアンケートについても紹介している。同協会が賃貸住宅に住む家族の動向を調べたところ、4年以上同じ部屋を借りている家族の割合は、2009年は60.4%だったのに対し、2013年には76.0%となっているという。同社のヒアリング調査でも、「人との縁もできあがっているので、転勤でもない限り移動することは考えられない」「子どもにも仲良しの友達がいるので引っ越しなどでお別れさせたくない」などのコメントが寄せられている。住み慣れた場所や地縁を大切にしたいといった思いがあり、できるだけ同じ部屋に長く住みたいと考えている方も多いようだ。

2015年10月22日

IDCフロンティア(IDCF)は10月9日、社員の健康増進を目的としたプログラムや中途採用制度を導入し、社員の健康を運動や休息面からサポートすることでサービス品質の向上を目指すことを発表した。具体的なプログラムや採用制度として、同社は5つの内容を提示している。1つめは、「拠点間踏破ウォーキングプログラムの実施」。IDCF本社のある東京と西日本の最大拠点である北九州データセンター間の距離にちなみ、10月1日から2016年2月末までの5カ月間で約1,030km相当の歩行踏破を目標としたプログラムを実施するという。業務時間内にこだわらずプライベートも対象としており、スマートフォンのアプリを利用した歩数計測や、目標達成者への旅行やテーマパークチケットなどのインセンティブも取り入れることで多くの社員の参加を促すほか、上級者には東京-沖縄間の約1,555kmや初級者向けの400kmコースも用意している。2つめは、「自転車通勤のトライアル実施」。電車やバスなど公共交通機関での通勤が主となる本社勤務の社員を対象に、自転車での通勤をトライアルで実施しており、本社敷地内に専用の駐輪エリアも設け、自転車を利用することで身体への過度な負荷を抑えながら、通勤時間を有酸素運動に充てて継続をしていくことを目的としている。3つめは、「フルチャージ入社制度の継続」。中途採用のエンジニアやデザイナーを対象に、入社日から1カ月間の特別有給休暇の取得と、試用期間満了後に100万円を支給する「フルチャージ入社制度」を5月1日より導入しており、入社日から休暇を1カ月間付与することで、心身の十分なリフレッシュと新たな業務へスムーズに移行できる準備期間として活用してもらうことを目的としている。なお、同制度を利用して入社している社員の勤務状況も良好なことから、制度の実施期間を当初の9月末から2016年3月31日まで延長をしている。4つめは、「繰り上げ出勤者を対象にした朝食費補助プログラムの導入」。8:30までの繰り上げ出勤者を対象にオフィスで朝食を摂ることを薦め、毎日500円の朝食費を会社が補助する「アーリーバードプログラム」を導入している。5つめは、「KENKO企業会への参加」。テルモなど14社が設立メンバーとなり、社員の健康増進に取り組むために6月22日に設立された「KENKO企業会」にIDCFも新たに参加し、会員各企業がボランティアベースで各社の健康管理プログラムの共有や新たな企画の発案などを行う中、IT企業ならではの社員の健康に関する課題や維持に関するノウハウなどを共有し、メンバー各社の社員と家族をあわせて30万人のバーチャル健康コミュニティの中での効果的な施策を検討していくとしている。

2015年10月09日

カンロはこのほど、「健康のど飴」シリーズから「健康金柑のど飴」「健康はちみつミルクのど飴」を発売した。同シリーズは、1981年11月に誕生したロングセラー商品。新発売の「健康金柑のど飴」は、きんかんをはちみつに漬けこんで仕上げたのど飴。宮崎県産きんかんのペースト使用している。価格はオープンで、参考価格は204円、11粒は103円。「健康はちみつミルクのど飴」は、北海道産生クリーム使用し、はちみつとミルクが溶け合うコクのある味わいに仕上げたとのこと。価格はオープンで、参考価格は204円。また、発売34年目を迎える「健康のど飴」(価格はオープン、参考価格214円)は、着色料不使用でリニューアル。「健康梅のど飴」(価格はオープン、参考価格214円、11粒は103円)はパッケージを刷新した。なおシリーズ全品、着色料不使用となっている。※価格は全て税込

2015年10月03日

念願のマイホームを購入するにあたって、住宅ローンの利用を検討する人も多いのではないでしょうか? 利用者の中には、なるべく早くにローン返済を…と考えている人もいるかもしれません。でも、実際のところはどうなのでしょう? 「住宅ローン」についての調査結果では、意外な事実が判明しています。マイホームを買うときに気にしたこととは?日経BP社は、共働き子育て家庭向けのウェブメディア「日経DUAL」において、読者347名を対象に アンケートを実施 。「住宅ローンの借り方、返し方」についての調査結果を報告しています。 「住宅購入時に悩んだお金のこと」について73%の人が「家の購入予算(ローン返済額)は無理のない金額か」で悩んでおり、続いて「住宅ローンの金利は固定にするか変動にするか」を気にする人が69%、「賃貸の家賃がもったいないので家を買いたい」という人が40%いました。マイホーム購入にあたっては、何より「予算が適切かどうか」を重視している家庭が多いようです。繰り上げ返済を考えている人は少ない?住宅ローン利用の際、頭金について「なるべく入れた」という人は36%、「余裕資金分だけ頭金にした」人は44%、「あまり入れなかった」人は19%と、資金において無理をする人は少ないことがわかりました。また、住宅ローンの繰り上げ返済については「利息を減らすために、繰り上げ返済を優先する」人は31%、「ある程度貯金がたまるまで、繰り上げ返済は先送りするのがいい」とする人は48%と、繰り上げ返済は先延ばしする人が多いことも判明! 住宅ローン借り入れ後、すぐに繰り上げ返済をする家庭は、思っているよりも少ないのかもしれません。ローン返済中の家計管理はできている?では、住宅ローン返済中の家計管理についてはどうでしょうか? 調査によれば実際に「家計簿を付けて出費を抑えている」人は全体の14%しかおらず、家計簿を長い間付けていない人は34%、付けていても挫折した人が15%、付けているが出費を抑えられていない人が21%と、合わせて7割の家庭がうまく家計を管理できていない現状が明らかとなりました。住宅ローン返済は長く続くことがほとんどです。毎月・ボーナス時の返済額の検討、繰り上げ返済の頻度など、最初のシミュレーションでどれだけ把握しておけるかが大切です。その上で、締めるところは締め、息を抜くところはうまく抜いて、家計を管理できるといいですね。(すだあゆみ)

2015年09月24日

念願のマイホームを購入するにあたって、住宅ローンの利用を検討する人も多いのではないでしょうか? 利用者の中には、なるべく早くにローン返済を…と考えている人もいるかもしれません。でも、実際のところはどうなのでしょう? 「住宅ローン」についての調査結果では、意外な事実が判明しています。マイホームを買う時、気にしたこととは?日経BP社は、共働き子育て家庭向けのウェブメディア「日経DUAL」において、読者347名を対象に アンケート を実施。「住宅ローンの借り方、返し方」についての調査結果を報告しています。「住宅購入時に悩んだお金のこと」について73%の人が「家の購入予算(ローン返済額)は無理のない金額か」で悩んでおり、続いて「住宅ローンの金利は固定にするか変動にするか」を気にする人が69%、「賃貸の家賃がもったいないので家を買いたい」という人が40%いました。マイホーム購入にあたっては、何より「予算が適切かどうか」を重視している家庭が多いようです。繰り上げ返済を考えている人は少ない?住宅ローン利用の際、頭金について「なるべく入れた」という人は36%、「余裕資金分だけ頭金にした」人は44%、「あまり入れなかった」人は19%と、資金において無理をする人は少ないことがわかりました。また、住宅ローンの繰り上げ返済については「利息を減らすために、繰り上げ返済を優先する」人は31%、「ある程度貯金がたまるまで、繰り上げ返済は先送りするのがいい」とする人は48%と、繰り上げ返済は先延ばしする人が多いことも判明! 住宅ローン借り入れ後、すぐに繰り上げ返済をする家庭は、思っているよりも少ないのかもしれません。ローン返済中の家計管理はできている?では、住宅ローン返済中の家計管理についてはどうでしょうか? 調査によれば実際に「家計簿を付けて出費を抑えている」人は全体の14%しかおらず、家計簿を長い間付けていない人は34%、付けていても挫折した人が15%、付けているが出費を抑えられていない人が21%と、合わせて7割の家庭がうまく家計を管理できていない現状が明らかとなりました。住宅ローン返済は長く続くことがほとんどです。毎月・ボーナス時の返済額の検討、繰り上げ返済の頻度など、最初のシミュレーションでどれだけ把握しておけるかが大切です。その上で、締めるところは締め、息を抜くところはうまく抜いて、家計を管理できるといいですね。

2015年09月19日

住宅金融支援機構は17日、「2015年度 民間住宅ローン利用者の実態調査 【民間住宅ローン利用者編】(第1回、2015年3~6月)」の結果を発表した。それによると、「全期間固定型」の金利タイプを選んだ割合が増加したことがわかった。○金利見通し、「ほとんど変わらない」は減少住宅ローンの金利タイプを尋ねたところ、「全期間固定型」は38.0%と、2014年11月~2015年2月の前回(27.1%)から増加。他方、「固定期間選択型」は26.3%と前回(31.3%)から減少、「変動型」も35.8%と前回(41.7%)から減少した。今後1年間の住宅ローン金利見通しを聞くと、全体では「ほとんど変わらない」が50.6%と前回(55.2%)から減少。一方、「現状よりも上昇する」は30.3%と前回(30.1%)からほぼ横ばいとなった。金利タイプ別にみると、「現状よりも上昇する」は全期間固定型では減少し、固定期間選択型と変動型では減少した。利用した住宅ローンを選んだ決め手(フラット35利用者以外)については、「金利が低いこと」が圧倒的に多く59.3%。また「将来の返済額をあらかじめ確定しておきたかったから」は16.0%と、前回の5位から3位に上昇した。調査対象は2015年3~6月までに民間住宅ローンの借り入れを行った人。有効回答は1,009人。

2015年09月18日