大同生命保険(以下大同生命)はこのたび、10月1日より、経営者・個人事業主の人などが要介護状態になった場合の収入の減少にそなえる個人向け新商品「収入リリーフ[無配当介護収入保障保険(無解約払戻金型)]」、介護施設への入居などによる介護費用の負担にそなえる「介護リリーフ[無配当終身介護保障保険]」を発売すると発表した。あわせて、新商品の付帯サービスとして、介護全般についての相談受付や介護施設の紹介など、介護を総合的にサポートする新サービス「介護コンシェル」の提供を開始するとしている。○介護にかかる「経済的な負担」および「肉体的・精神的な負担」を解決するこの「介護保障商品」と「介護サービス」を一体的に届けることにより、介護にかかる「経済的な負担」および「肉体的・精神的な負担」を解決するためのトータルサポートを提供する。大同生命はこれまで、企業市場に特化し、「企業保障」の提供に注力してきたという。このたびの新商品発売を契機に、「企業保障」の提供を通じて接点を有する経営者自身への「個人保障の提供」を新たなコアビジネスとして本格展開し、経営者個人が抱えるリスクも含めてさまざまなリスクから「企業・事業をお守りする」という理念のもと、「法人・個人のトータル保障のお届け」に一層力を入れて取組んでいくとしている。また、「介護コンシェル」を委託するインターネットインフィニティーとの包括的な業務提携および同社への出資を行い、経営者などが抱えるさまざまな介護の負担解決に向けて、更なる協働を検討していくとしている。高齢化などに伴い、公的介護保険制度の要介護認定者数は増加傾向にある。(2013年度末時点で約422万人)。また、生命保険文化センターの調査によれば、将来への不安として「介護への不安」を挙げる人も多くいるという。そこで、介護による「経済的な負担」への不安を解決するために、介護保障商品を開発したとしている。○収入リリーフ(商品名:無配当介護収入保障保険(無解約払戻金型))の商品概要主な特長被保険者が死亡・高度障がい状態または要介護状態となった場合に必要となる、以後の本人・家族の生活資金を合理的に保障する支払事由はわかりやすい「公的連動」(公的介護保険制度の要介護認定に連動した保障)と所定の「当社基準」のいずれかに該当した場合保険期間満了まで各年金の支払事由に該当しなかった場合、健康祝金を支払う

2015年09月09日

綜合警備保障は9月8日、ALSOKの警備員が所持する「隊員指令システム」を採用するモバイル端末を刷新し、パナソニック システムネットワークス製のタフスマホ「タフパッド FZ-X1(5型頑丈タブレット)」を導入すると発表した。セルラー回線はKDDIとなる。タフパッド FZ-X1は、防水、防塵、耐衝撃などの機能を採用し、過酷な状況での使用を想定して設計されたタフスマホ。ALSOKの警備員は、台風による強風や洪水により浸水した場所など、過酷な環境へ急行しなければならないケースが多い。そういった状況では、通常のスマートフォンやタブレット端末では活動が限定されてしまうという難点があった。新たにタフスマホの導入したことで、悪条件の下でも支障なく警備ができると期待を寄せている。また、警備員が受傷事故防止のために身に付けている防刃手袋を外すことなくタッチパネルを操作できる。ソフトウェア面では、今後増加が見込まれる外国人向けのサービスにも対応している。同社は、以前から警備業務のICT化を進めており、さまざまなシーンでタフスマホの利用を検討している。実証実験「ALSOK ゾーンセキュリティマネジメント」では、警備員が身に付けたウェアラブルカメラと画像解析を行うデータセンターと連携。通行者の中から迷惑者リストに該当する人物を検出してタフスマホへ通知、急病人が発生した際には遠隔地にいる医療スタッフをタフスマホで呼び出し、映像や音声を共有しながら一次対応を行うなどを検討している。なお、KDDIはほかにもタフネススマートフォンの「TORQUE」や閉域NW、無線閉域接続サービス、MDMサービスなどを提供している。

2015年09月08日

高収入の仕事がしたいけど、弁護士や医者は自分にできそうもない……。そんなあなたに朗報です!世の中には意外と知られていない、高収入な職業があるんです。今回、海外で最も人気がある割引サイトの『Savoo』から、そんな職業を年収と一緒に紹介しちゃいます。■1:爆発物処理者・・・年収15万ドル(約1,800万円)いつも危険と隣り合わせ。そんなスリルを味わいたい命知らずのあなたはこれ!人に感謝される重要な仕事です。不発弾処理の資格を持っていると、より仕事の幅が広がります。■2:電線調査のヘリコプターパイロット・・・年収10万ドル(約1,200万円)ヘリコプターの操縦免許を持っていますか?2,000時間以上の飛行経験がありますか?どちらもイエスならこの仕事!電線の不具合を確かめるために、高電圧の電線の付近を飛行します。危険が伴うため、高収入。ヘリコプター操縦の腕に自信がある人にオススメの仕事です。■3:飛行船パイロット・・・年収7万ドル(約830万円)飛行船に乗って1日中空を旋回するだけの簡単なお仕事。飛行船に広告が貼り付けてあり、企業から宣伝費用のお金がもらえる仕組み。必要なのは飛行船操縦士の資格だけ!資格を持っている人は注目です。■4:声優・・・年収8万ドル(約950万円)声優といってもアニメや映画の仕事ばかりじゃありません。コマーシャルやナレーションなど、その仕事は多岐にわたります。特別な資格もいらないので、声に自信のある人はチャレンジしてみては?■5:オンラインゲームプレーヤー・・・年収5万ドル(約600万円)ゲーム大好きなあなたは必見!オンラインゲームで他プレーヤーをサポートする仕事。人を助ける仕事がしたいあなたにオススメです。1日中休まずにゲームをできる体力が必要。最新作の現物支給付き。■6:クロスワードパズル作成者・・・年収7万ドル(約830万円)クロスワード大好きな人はこちら!様々なスタイルでクロスワードパズルを作成する仕事です。いろいろなスタイルのパズルに対応できる力と、幅広いボキャブラリーが要求されます。■7:アイスクリーム試食者・・・年収6万ドル(約710万円)新作のアイスクリームの味、食感などをテイスティングする仕事。毎日3食アイスを食べられるほどアイスが好きならオススメです。アイスへの揺るがぬ愛情の他に、大学での食品科学の学位が必要です。■8:ソムリエ・・・年収5万1,000ドル(約610万円)ワイン大好きなあなたにはこの仕事。クライアントの希望にそって、その場の雰囲気や料理にぴったりのワインを選ぶ、ワインのスペシャリストです。資格をとるのにも実際に仕事を始めるのにも経験が必要なので長い時間がかかりますが、ワインの熟成を待てる気の長い人なら大丈夫。■9:フードスタイリスト・・・年収7万7,000ドル(約920万円)雑誌や広告に使う写真のために、料理をおいしそうに見せる仕事。食べ物をおいしく見せる技術と情熱が必要。特別な資格はいりませんが、確かな腕が要求されます。一日中食べ物のことを考えていたい、食いしん坊なあなたにぴったりです。■10:ハッカー・・・年収14万ドル(約1,700万円)ハッキング大好きな人はこの仕事をしてください。政府や企業のセキュリティチェックのために、ハッキングをする仕事。合法的にハッキングし放題!ただし、安全のために応募の規定が細かいので、よく調べてから始めるようにしましょう。■11:CLO・・・年収9万5,000ドル(約1,130万円)CLOは、チーフ・リスニング・オフィサーの略。SNSなどのソーシャルメディアを視察し、企業や商品の評判などをチェックしてアドバイスする新しい仕事です。最近急に需要を伸ばしている注目の仕事。マーケティングを勉強した人はチャレンジする価値アリ!■12:レースエンジニア・・・年収13万4,000ドル(約1,600万円)レーシングカーのピットインをサポートするあの仕事。大学での学位と確かな経験が必要です。車やレースへの愛がある人は、レーシングカーを触れる大チャンス!しっかり経験を積んでチャレンジしてみましょう。■13:ディズニーランドのキャラクター・・・年収3万2,000ドル(約380万円)ハピネス!みんなに夢を与える注目のお仕事!子供にはナイショです。厳しい身長制限やダンスの経験など、応募資格が厳しい狭き門。確かな志を持ったあなたは、挑戦してみてください。なお、採用されたあとは厳しい守秘義務があるので、職業は公表できなくなります。■14:ハリウッドのスタントマン・・・年収10万ドル(約1,200万円)目指せジャッキー・チェン!アクション映画の危険を一手に引き受けるスタントマンの仕事。フィルムという形に残る仕事なので、子供ができても自慢できます。ただし非常な危険を伴う仕事なので、専門の養成コースの受講は必須です。■15:庭師・・・年収8万4,000ドル(約1,000万円)庭師と言っても、ここで言う庭師は、ハリウッド映画の中に登場するさまざまな植物をコーディネートするデザイナーのこと。芸術的な才能と映画の知識、そしてもちろん植物についての豊富な見識が必要です。この中にやってみたい仕事はありましたか?楽して稼げる仕事はなかなかありませんが、目標は高くもって、チャレンジしてみましょう!【参考】※Fun dream jobs that pay really well-Business Insider

2015年05月09日

恋愛・結婚するなら高学歴・高収入の男性が良いと思っていても、好きになったら関係ないと思うことも少なくありません。また、初めは知らなくても、彼との付き合いが長くなるにつれて、自分よりも学歴や収入が下ということが判明することもあるかも。女性よりも男性の方が、自分よりも優れた人、収入の多い人を敬遠する傾向があります。例え相性がよく、良好な関係を築けていける雰囲気だったとしても、あなたの収入や学歴などを知った瞬間に、プライドが崩れ、恋愛対象としては見られなくなってしまうということもあるでしょう。今回は、彼の方がスペックが下となる場合、どうすれば円満な関係に発展できるかについてお話していきます。■普通通りに接することが大切彼があなたとのスペックの差を知ったとしても、これまでと同じように接することが大切です。傲慢な態度をとったり、鼻にかけたりすると、彼は一瞬であなたから離れていくでしょう。逆に、「今まで言わなくてごめんね」などと、彼を気遣う言葉も逆効果になるかもしれません。あなたの言葉が胸に突き刺さり、「自分の方が劣っている」ことにショックを感じてしまうかも…。あえて話題に出さないこと、これまでと変わらず接することで、彼も「スペックは関係ない」という感情が芽生えてくるはずです。■ケンカになったときも話題に出さないこと彼との関係が長くなってくると、時には衝突することもあるでしょう。ケンカに発展したときに「収入が低いくせに!」「私よりも下なのに!」「言われたくなかったら、もっと仕事頑張れば?」ということは絶対に発してはいけません。例えどんなに怒りの感情が溢れていたとしても、彼のプライドをズタズタにしてしまう言葉を伝えてしまうと、そこからふたりの関係は修復できなくなってしまいます。いつもは優しく接していても、心の中ではやっぱりスペックのことを気にしているんだと思われてしまったらもうおしまい…。グッと我慢することが、ふたりの関係を深めていく秘訣ですよ。もし、彼とケンカになったときのことをイメージして、収入や学歴などのことを口走ってしまいそうだと思うのなら、次の恋を探した方がお互いに幸せになれるかもしれませんね。感情的になったときでも、「その話題だけは絶対に出さない」という強い意志を持つことが、スペックの差のある彼と円満な関係を築くことに繋がるでしょう。

2015年05月02日

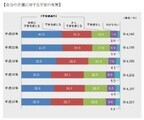

○「今の収入にあまり期待はできないけれど、本当は少しでも多いほうがいい」「現在の世帯収入に満足していますか?」。そう聞かれると、「やや満足」(18.2%)、「どちらでもない」(37.0%)、「やや不満」(15.6%)とまちまちな答えがかえってきました。それが、「今の世帯収入よりいくら増えれば満足ですか?」と聞かれると、「5万円以上」(26.6%)「10万円以上」(51.4%)との回答が得られました。このアンケートは、マイナビニュース編集部で昨年12月に、収入と投資について500名に行なったものです。「今の収入にあまり期待はできないけれど、本当は、少しでも多いほうがいい」という今の会社員の本音を如実に表す結果といえるでしょう。今の収入よりもっとお金がほしい、と思っている人は多いものの、会社からの収入に期待はできない。そうなると、考えられるのは、本業からの収入以外で、別のお財布を持つということ。実際に会社勤めなどの本業以外に収入を得る手段を持っている人はどのくらいいるのでしょうか?○全体の3割以上の人が、副業について何かしら検討アンケートで、「現在メインの収入以外に収入を得る手段を何か考えていますか」と聞いたところ、検討中と答えた人が18%、さらに現在していると答えた人も15%にのぼりました。全体の3割以上の人が、副業について、何かしら検討していることがわかります。では、実際に副業をしているという人はどんな形でお金を得ているのでしょうか? 夜のコンビニ勤めやネットによるアフィリエイトが多いのかと想像しますが、全体の4分の3、74.7%の人が「投資」と答えています。お金が足りない時にするべき方策は3つしかない、と昔からよく言われます。それは、(1)「お金を使わないようにする」、(2)「もっと働いて稼ぐ」、(3)「お金に働かせる=運用する」の3つです。○第2の収入源を持っている人の4分の3は「投資」を実行もっと収入を得る手段というと、多くの人が(2)の「もっと働いて稼ぐ」を想像しますが、アンケートに答えた人で、第2のおさいふを持っている人の4分の3は、(3)の「お金に働かせる=運用する」を実行しているのです。これは、気がついている人は、ちゃんと投資で収入を得ている、という事実がわかる結果となっています。実際、会社員が給料以外にお金を得る手立てを考えみてください。9時から17時までなど、昼間は会社に拘束されていますし、残業や自己研鑽にも時間をとられてしまいます。そうそう、時給で働くような別の仕事をする余裕はないのです。その点、投資であれば、種銭さえ作れば、あとは空いた時間に投資戦略を練ればOK。これだという投資対象がなかったり、時間がなく戦略を練れていないという時は、投資自体をお休みすることもできるわけです。時間のない会社員でも、マイペースで小金を稼げる点は、魅力といえるわけです。○「投資をしようと検討はしているが、実際には始めていない」人も投資の魅力を知り、実際にそこから収入を得る人がいる一方で、「投資をしようと検討はしているが、実際には始めていない」という人も17%にものぼります。始めない理由を聞いてみると、「知識がないから何から始めてよいかわからない」「興味はあるが損をするのが怖い」「何となく始めるのが不安」と答えている人が圧倒的です。確かに、投資は「儲けてやろう」など生半可な気持ちで始めるものではありません。投資対象となるものは、株式でも外貨でも、毎日、値動きをして、上がったり下がったりします。10万円を投資しても、翌日は10万1000円になり、翌々日には9万9000円になる、といった繰り返しです。最初は、その値動きにドキドキして、気になって何も手に付かない、ということもあるでしょう。だからこそ、「投資は余裕資金で。貯蓄のすべてを注ぎ込むのはNG」といった鉄則もあるのです。○大きなマグロではなく、コハダをたくさん釣るのもひとつのやり方しかし、先ほどのアンケートに戻ると、今の収入より10万円以上月収を増やしたい人がアンケート全体の半数もいるのです。少しでも、収入を増やしたい人が大半ということです。であれば、いきなり、値動きの激しい投資対象で大きなマグロを釣ってやろう、と考えるのではなく、沿岸の波の静かな場所でコハダをたくさん釣るのも、ひとつのやり方ではないでしょうか?マグロを釣って1回で100万円儲けるのではなく、コハダを地味にたくさん釣って、5000円を200回儲ければ同じです。そして、投資とは意外とそんなものです。マグロを狙えば、100万円儲かったり、100万円損をしたりしますが、コハダなら、儲けも5000円ですが、損も5000円です。コツコツ投資をして、チリ積もで、手持ち金を増やすのも投資の醍醐味といえるのです。○"コハダ釣り"をするなら、どんな商品がいいのか?では、今、そうした"コハダ釣り"をするなら、どんな商品がいいのか? そう思われる方もいるでしょう。そこで、うまくすれば、第2のおさいふになる投資対象候補を私見であげてみます。投資には、キャピタルゲイン(=値上がり益)を狙う戦略とインカムゲイン(=利回り)を狙う戦略の大きく2種類があります。どちらをも狙うのはむずかしいので、どちらが主目的か決めることが大切です。○最初はインカムゲインを狙う投資から始める私の場合、最初はインカムゲインを狙う投資から始めるといいと思っています。インカムゲインを狙うものとしては、たとえば債券への投資もありますが、これからは世界のREITへ投資するファンド(=投資信託)の利用がお勧め。日興アセットマネジメントの「ラサール・グローバルREIT投信(毎月分配型)」は、そうしたファンドのひとつ。世界各国の上場不動産投資信託(REIT)に投資して、安定的な収益を得ることを目指すファンドです。REITは、そもそも投資家から集めた資金をもとに、不動産に投資し、購入した物件の賃料収入や物件の売買で得られた収益を投資家に分配する仕組み。比較的安定した分配金が魅力の商品なので、そこに投資するファンドであれば、ある程度分配金が期待できるというのも、納得ですね。毎月、安定的な分配金を出し続けているほか、トータルリターンでみると、5年で132.02%、3年で127.74%と右肩上がりを描いています。というのも、REITは景気に敏感な商品。実際、世界的にみて、REITは景気のリーマンショック以降少しずつ、景気が回復するのに合わせ、徐々に値をあげています。この分配金がいつまでも続くという保証はありませんが、これからの投資を考えるのであれば、オススメできるファンドです。○キャピタルゲインを狙いたい場合は投信積立がオススメもし、キャピタルゲインを狙いたいというなら、私は、毎月1万円など、投信積立をするのがいいと思います。これから、投資を始めるなら、先進国株式全体の指数、MSCIコクサイに連動する投信などに積み立てるのはどうでしょう。三菱UFJ投信「eMAXIS先進国株式インデックス」はその一つですが、5年のトータルリターンは約16%、3年は約34%とアメリカをはじめとする先進国の株式の順調な復活を反映しています。アメリカの景気回復はこれからですから、先進国株式インデックス型も初心者のはじめの一歩には、勉強になる1本と思います。小さく儲けて、"チリ積も"で増やす。あなたも、チリ積も投資に挑戦して、最後に大きく笑ってください。<著者プロフィール>酒井 富士子経済ジャーナリスト。(株)回遊舎代表取締役。上智大学卒。日経ホーム出版社入社。 『日経ウーマン』『日経マネー』副編集長歴任後、リクルート入社。『あるじゃん』『赤すぐ』(赤ちゃんのためにすぐ使う本)副編集長を経て、2003年から経済ジャーナリストとして金融を中心に活動。近著に『0円からはじめるつもり貯金』『20代からはじめるお金をふやす100の常識』『職業訓練校 3倍まる得スキルアップ術』『ハローワーク 3倍まる得活用術』『J-REIT金メダル投資術』(秀和システム)など。

2015年02月03日

共働きの世帯が増え、万一のときの保障は夫が亡くなったときだけではなく、妻が亡くなったときのことも考えておく必要がある。今回は、ファイナンシャル・プランナーの村松祐子さんに解説していただく。○遺族厚生年金、夫受給の場合は年齢制限が平成26年4月から「父子年金」が創設され、子のいる夫にも遺族基礎年金が支給されるようになりました。しかし、夫がある年齢以下のときに妻が亡くなると、遺族厚生年金は受けられず、生活が困窮するケースもあります。3月までは、働く妻が死亡した場合は丸々生命保険等で補わなければなりませんでしたが、父子年金が支給されることで、その分保障額は少なくて済むようになったといえるでしょう。しかし、夫が遺族厚生年金を受け取る際には、妻が受給する場合にはなかった年齢制限が残っています。年収850万円未満という条件を満たしていても、妻が死亡時に夫が55才以上であることが条件となっており、受給開始も60才(遺族基礎年金の受給が可能な場合のみ55才以上で受給できる)。そのため、妻が亡くなったときに夫が条件を満たしていないと、共働きから片働きとなり、世帯収入が大きく減る中、何の援助もないまま生計を成り立たせていく必要がある、というケースも考えられます。妻の収入が世帯収入に占める割合が多い家庭ほど、妻の保障を考える必要があるといえるでしょう。働く妻の場合、夫の必要保障額の方がむしろ低くてよいというケースもあります。夫が亡くなった場合、遺された家族には、遺族厚生年金や中高齢寡婦加算、遺族基礎年金という遺族年金が支払われ、妻の方が手厚く保護されているからです。夫が受給する場合は年齢制限がありましたが、妻の場合は年齢制限はありません(遺族厚生年金の受給額や受給期間に違いはある)。ただ、共働き世帯といっても、その家庭の状況により保障の考え方は異なります。例えば、マイホームを所有しているケースでも、住宅ローンの組み方によって保障内容は変わってくるでしょう。夫のみが契約者で夫のみに団体信用保険が組まれている場合、もちろんのことながら妻が亡くなっても住宅ローンは完済されません。従って、夫が引き続き残りの住宅ローンを払っていくことになります。なお、夫と妻がそれぞれ契約者になって団体信用保険が組まれている場合、妻が亡くなると妻分の住宅ローンは完済されますが、夫分の住宅ローンは残ることになります。また、子が小さいうちに妻が亡くなると、夫は家計管理と子育てを1人で背負っていくことになります。夫が仕事をしている間、お子さんの世話は誰かに託せますか。実家が近所で必要なときにはいつでも頼める好環境にあれば、その負担も軽減できるでしょう。でも、そうはいかない家庭も多いはず。その場合は保育園の延長保育代に加え、シッター代などが加算されていくことでしょう。さらには、家事代行サービスを依頼することも想定し、お子さんが大きくなるまでは育児と家事のサポート費用を見積もっておくことも必要です。生活費と将来の様々なライフイベントにかかる費用を夫1人で準備するとなると、遺族年金で不足する分だけでなくお子さんの教育資金なども想定して1,500万~2,000万円程度の死亡保障を備えておくと安心ではないでしょうか。ただし、保障額は個々の事情により差異があるため、改めて自分の家庭に過不足ない保障額を試算しておくことをおすすめします。

2014年12月18日

AXAグループのアクサダイレクト生命保険(以下アクサダイレクト生命)はこのたび、定期型死亡保険「カチッと収入保障」を改定し、11月19日より無解約返戻金タイプの「カチッと収入保障2」として販売すると発表した。このたびの改定では、新たに年金支払保証期間を設定するなど保障機能に特化させると同時に、解約返戻金を無くすことによって、より割安な保険料とし、多くの設定条件において業界最安レベルという保険料を実現したという。○主な特長万が一のとき、保険期間満了時まで毎月年金を受け取れる毎月受け取れる年金額を、最低5万円から1万円単位で設定できる保険期間・保険料払込期間は、55歳満了・60歳満了・65歳満了・70歳満了より設定できる不慮の事故により障害状態になった場合、以後の保険料の払い込みは不要○保険料について解約返戻金を無くすなどの改定により、多くの設定条件において業界最安レベルの保険料を実現した。特に収入保障保険において多くの契約者が選択している「保険期間・保険料払込期間:60歳満了」においては、すべての契約年齢において業界最安レベルを実現しているというアクサダイレクト生命はこれからもインターネットを軸として、シンプルかつ充実した保障を合理的な保険料で提供し、店頭やコールセンター等と結びつけたオムニチャネルのサービスを推進し、顧客に喜んでもらえるよう努めていくとしている。

2014年10月24日

楽天グループの楽天生命保険(以下楽天生命)はこのたび、インターネット向け医療保険の主力である「楽天生命スマート」をリニューアルし、保障内容が充実しかつ従来よりもさらに求めやすくなった「楽天生命スマート2」として10月6日より発売すると発表した。顧客のニーズにあわせた2種類のコースを用意した。○ガン保障が充実の「安心コース」入院・手術への基本的な保障のほか、初めてガンと診断されたときには、使いみち自由の給付金で療養生活をしっかりサポート。その1年経過後に再発・転移などで入院したときも、同額の給付金を1年に1回・最大で5回まで支払う○シンプルな「基本コース」従来の「楽天生命スマート」で支持されたシンプルでわかりやすい保障内容を引き継ぎ、さらに保険料を平均10%引き下げた。平均10%は、「楽天生命スマート」と「楽天生命スマート2」の契約可能な全年齢・男女の保険料(入院給付金日額10,000の場合)をそれぞれ比較した平均値楽天生命は、納得・信頼を届ける生命保険会社としてさまざまな取組を行っていくとしている。

2014年09月29日

「合コンでの狙い目はやっぱり大企業勤めで、高収入だよね!」「働かずにのんびり暮らしていいいよって言ってくれるような人と結婚したい…」このように、お金を持っている人と付き合いたい、結婚したい! なんて考える女性は少なくないのではないでしょうか。確かに、お金はないよりはあったほうがいいのは間違いなさそうです。ただ、女性たちがいくら高収入の男と結婚したい!! なんて騒いでも、実際高収入の男性が「この女性と結婚したい」と思わなければ話になりません。今回は、高収入の男性が結婚相手に求めることについて少しご紹介します。ただ、かなりシビアかもしれません…。■1.自立している女性「何でも自分の力で生きている人に魅力を感じる」「いい大人になるのにまだ親に援助を受けているような人はちょっと…」バリバリ働く男性は、自立した大人の女性を求める傾向にあるようです。高収入の男性に養ってもらおう! なんて気持ちで生きている人と、自立した女性を求めている男性とは、あまり仲良くなれないかもしれませんね。■2.結婚後も働いてくれる女性「時代はダブルインカム」「世帯収入が高いに越したことはない」「そこそこ大きい会社で働いているような女性っていいな」高収入の男性は、かなり現実的に将来の家庭のことを考えています。「結婚相手は大企業で高収入の人がいい!」なんて考え方は女性とよく似ていますね…。高学歴、高収入の女がモテない、なんていう話はすでに過去の話です。「働かずに暮らしたい…」なんていう考え方ではちょっと厳しいのかもしれませんね。■3.自分のことをステイタス抜きで見てくれる女性「ちゃんと、自分の内面と向き合ってくれる女性に惹かれる」「例え全然稼ぐことが出来なくなっても支えてくれる女性がいい」当然のことですが、男性はこんな女性が好きなようです。特に、「大学時代は全くモテなかったのに、大企業に勤め出してから合コンでめちゃくちゃモテるようになった」なんていう男性は、浮かれている人もいる一方で、「結局女性ってお金目当て…?」と懐疑的になっている人もいます。あまり合コンでガツガツいってしまうと引かれてしまうかもしれませんね。いかがでしょうか。高収入の男性から興味を持たれるためには、それなりに自分も経済的に釣り合うような女性、あるいは性格が素晴らしい女性でなければならないようです。大分ハードルが高そうですが、頑張れる女性は是非頑張って高収入の男性をゲットしてくださいね。

2014年08月08日

オリックス生命保険(以下オリックス生命)はこのたび、8月2日より終身保険「ライズ」と、「年金月額上乗特約」の新設によりリニューアルした収入保障保険「キープ」を発売すると発表した。終身保険は、死亡・高度障害に対する保障が一生涯続く保険で、死後の整理資金準備や相続対策、資産形成などに適したトータルライフプランニングのベースとなる保険。オリックス生命は、より幅広い安心を提供したいとの思いから、他の保険とも組み合わせしやすいように保険料を抑えた終身保険「ライズ」を開発した。終身保険「ライズ」は、保険料払込期間中の解約払戻金を抑制することによって、手頃な保険料を実現したという。保険料払込期間終了後には多くのケースで解約払戻金が払込保険料累計額を上回るので、老後の生活資金を準備することも可能だという。また、特定疾病(がん、急性心筋梗塞、脳卒中)になった際に、保険料の払込みが困難となり保障を継続できなくなることがないよう、特定疾病保険料払込免除特則適用プランも用意した。○「ライズ」の特長死亡・高度障害に対する保障が一生涯続く保険料払込期間中の解約払戻金を抑制したので、保険料が手頃解約払戻金をさまざまな資金として活用できるがん、急性心筋梗塞、脳卒中により約款所定の状態に該当した場合、以後の保険料の払込みは免除され、そのまま保障が継続(特定疾病保険料払込免除特則を適用した場合)収入保障保険は、被保険者に万一のことがあった場合、契約時に定めた保険期間の満期まで年金を受け取れる保険。収入保障保険「キープ」は、2010年7月の発売以来、シンプルで分かりやすい保障内容と手頃な保険料で好評を得ていたという。2013年2月には、各年満了、特定疾病保険料払込免除特則の取り扱いを開始し、5月からは、告知書扱で加入できる範囲を拡大、そしてこのたび「年金月額上乗特約」を新設することで、さらに保障を充実させることができるようにしたという。この「年金月額上乗特約」は、教育資金がかさみがちな子どもが高校、大学などに通う期間など、一定期間だけ保障を上乗せすることができる新発想の特約。「年金月額上乗特約」の新設により、これまで以上に顧客のライフプランに合った保障を提供できるようになったとしている。○「年金月額上乗特約」の特長かさみがちな子どもの大学等の教育費として保障を上乗せすることができる毎月の受取りにかえて、一括受取を選択することもできる特約の年金支払期間は「5年」「10年」から選ぶことができる最大3つまでこの特約を付加することができるオリックス生命は、今後も顧客のニーズに応える商品開発を行い、顧客に満足できる保険会社として、さらなるサービスの向上に取り組んでいくとしている。

2014年06月30日

ジブラルタ生命保険は7日、ライフプラン・コンサルタント(LC、営業社員)チャネルおよび代理店チャネルを通じて、「介護保障付終身保険(低解約返戻金型)〔無配当〕」の販売を開始した。同社では、一生涯の死亡保障ニーズや老後の生活資金準備ニーズに応える商品として終身保険を販売し、万一の場合における死亡保険金・高度障害保険金やキャッシュバリューの活用により、顧客のニーズに応えてきたという。また一方で、日本国内においては、総人口のうち65歳以上を占める割合が25%を超え、要介護(要支援)認定者数も、2000年4月の公的介護保険制度導入時と比べ約2倍に増加するなど、高齢化が急速に進展しており、「介護にかかる費用(老人ホームへの入居費や訪問介護費用など)に備えたい」といった顧客のニーズも一層高まっているという。このたび販売開始する「介護保障付終身保険(低解約返戻金型)」では、終身保険が備える万一の際の保障(ポイント1)に加え、公的介護保険制度の要介護2以上の状態に該当していると認定された場合などには、介護保険金として保険金額の50%を前払する仕組み(ポイント2)を導入し、被保険者本人や、家族により大きな安心を提供することを可能にしたとしている。○介護保障付終身保険(低解約返戻金型)〔無配当〕の特徴ポイント1被保険者が死亡または高度障害状態に該当した場合、死亡保険金または高度障害保険金(保険金額と同額)を受取れるポイント2公的介護保険制度の要介護2以上の状態に該当していると認定されたときなどに介護保険金(保険金額×50%)を受取れる介護保険金が支払われた場合、介護保険金と同額の保険金額が減額され、以後、死亡保険金・高度障害保険金の保障が一生涯継続するポイント3不慮の事故により所定の身体障害状態になったときや、介護保険金を受取った場合、以後の保険料の払込みが免除されるポイント4この保険は低解約返戻金型。保険料払込期間中の解約返戻金を、低解約返戻金型としなかった場合の70%とすることにより、低廉な保険料水準を実現している

2014年04月08日

住友生命保険はこのたび、一生涯の介護保障(ケア)機能とキャッシュバリューをあわせ持つ終身保険「バリューケア(低解約返戻金型無配当介護保障終身保険)」を9月25日より販売を開始すると発表した。同社では、高齢化の進展を踏まえ、2011年4月より、老後の介護保障を提供する商品として「Wステージ(5年ごと利差配当付新終身保険)」を販売しているが、このたび「バリューケア」の発売により、幅広い顧客に老後の介護保障を提供していくとしている。さらに「バリューケア」の加入者などを対象に「介護の専門家による電話・訪問」を無料で受けられる専用付帯サービス「スミセイ ケア・アドバイス・サービス」を導入するという。同社は介護・医療・貯蓄等の「強く生きるための商品」で業界をリードするとともに、健康で豊かな人生を支えるため、顧客サポートの一層の強化に挑戦し続けるとしている。一生涯の介護保障一生涯の死亡・高度障害保障に加え、「一生涯の介護保障」を準備できるキャッシュバリュー介護保険金の受け取りがない場合でも、保険料払込期間満了から一定期間(性別・加入年齢等により異なる)経過後は、払い込みした保険料以上の解約返戻金が受け取れる、資産形成機能も備えた保険求めやすい保険料水準保険料払込期間中の解約返戻金額を、低く設定しない場合の7割に設定することで、求めやすい保険料水準とする介護に関する様々な疑問・不安等に経験豊かな専門家が電話・訪問で答える。サービスは無料で利用可能契約者(被保険者)本人だけでなく、配偶者、およびそれぞれの両親についてもサービスを利用できる【拡大画像を含む完全版はこちら】

2013年09月02日

アクサ生命は11月30日、「アクサの糖尿病サポートサービス」のサービス対象商品を12月3日より医療保障分野の7商品に拡大すると発表した。アクサ生命は7月1日、「アクサの糖尿病サポートサービス」を導入し、糖尿病の早期治療・重症化防止をサポートする無料の付帯サービスとして開始した。このサービスは6月現在の同社調べによると、業界に先駆けての導入だったという。特徴は、糖尿病について豊富な専門知識を有する保健師、看護師がさまざまな相談に応え、必要に応じて、日本における糖尿病治療の第一線で活躍する優秀糖尿病臨床医の紹介や、独自の基準に則り厳選した専門医療機関を案内するというもの。12月3日からは「アクサのメディカルアシスタンスサービス」に「アクサの糖尿病サポートサービス」を統合することにより、「アクサの糖尿病サポートサービス」の対象商品を従来の3商品(『アクサの「一生保障」の医療保険OKメディカル』・『アクサの「一生保障」の医療保険プライム1』・『アクサの「一生保障」の医療保険プライム2』)から、「アクサのメディカルアシスタンスサービス」の対象商品である7商品全てに拡大した。これにより、新たにサービスの対象となった4商品(『アクサの「一生保障」の医療保険セルフガードアルファー』・『アクサの「一生保障」の医療保険 がん入院日数無制限型』・『アクサの「治療保障」のがん保険』・『アクサの「収入保障」のがん保険』)を契約している顧客も利用できるようになった。このたびのサービス拡大に伴い、これまで15万件であった対象の顧客は53万件へと拡大し、より多くの顧客に充実したサービスを利用してもらえるようになったという。アクサ生命は今後も、医療をとりまく環境の変化や顧客が求めるニーズの変化に即応するために、「医療保障を再定義」する取組みを進め、最先端のサービスと革新的かつ顧客にとって最適なソリューションを提供していくという。【拡大画像を含む完全版はこちら】

2012年12月04日

セントラル警備保障はこのほど、シニア向け見守りサービス「見守りハピネス」の提供を開始した。同サービスは、離れて暮らすなどで、万が一の時にすぐに駆けつけることができないという家族に代わり、高齢者(単身世帯・夫婦のみの世帯など)を同社が24時間365日、専用の機器を用いて見守るというもの。異常を検知した場合や緊急ボタンを押された場合などは、パトロール員が駆けつけ対処するという。見守りプランはサービスの内容によって3種類。ベーシックな「Aプラン」は、緊急時に緊急ボタンを押すと、自動的に同社に通報。訓練を受けたパトロール員が駆けつけ対応する。また、あらかじめ設定した登録先5カ所のメール宛てに、異常発生の自動送信を行う。月額料金は2,940円から。「Bプラン」は、Aプランの内容に加え、緊急ボタンを押すこともできない急な事態に備えて、人の熱を検知するセンサーをトイレなどに設置。センサーに一定時間反応がない場合、生活反応が確認できないとみなし同社に通報するというもの。外出時や帰宅時には自身での設定操作が必要になる。月額料金は3,465円から。「Cプラン」は、Bプランの手動センサー設定を自動タイプにしたもの。自身での機器設定が難しい高齢者でも利用可能。月額料金は3,675円から。なお、いずれのプランも初期費用は無料で、機器は契約期間5年間のレンタルとなる(買い取りも可能)。全プランに共通のサービスとして、相談ボタンを押すと専門の健康相談窓口につながり、保健師や看護師、ケアマネージャーなど有資格スタッフへの相談が通話料・相談料無料で行える「健康相談サービス」を用意。また有料出動オプションとして、ガスの元栓を閉めたり電気器具のスイッチを切ったりするなどの処置、自宅にパトロール員が出動しての状況確認、長期間留守の際にパトロール員が訪問しての自宅外周点検や施錠確認、郵便物の取り込みなども行う。詳細は「見守りハピネス」へ。【拡大画像を含む完全版はこちら】

2012年11月14日

オリックス生命保険は1日、死亡保障付医療保険「Relief W(以下、リリーフ・ダブル)」について、インターネット申込を含む通信販売を12月3日より開始すると発表した。同商品は、これまで代理店のみで取り扱っていた死亡保障付医療保険「CURE-S(以下、キュア・エス)」(無配当七大生活習慣病入院保険・入院医療特約付)に、通信販売用ペットネーム(保険商品の愛称)を付けたもの。同社は、「広く愛される商品にしたい」との思いから、インターネットにおいて7月よりペットネームを公募。「一生涯の死亡保障と入院医療保障のダブルの安心(Relief)を届ける」を意味するペットネーム「リリーフ・ダブル」を10月に決定していた。同社はあわせて、「リリーフ・ダブル」「キュア・エス」ともに先進医療特約の付加を開始すると発表。同特約を付加すると、先進医療を受けた際の技術料(1,000万円限度)も保障するという。「リリーフ・ダブル」は、「入院給付日額×500倍」の死亡保障が付属する終身医療保険。一生涯の死亡保障と入院医療保障の両方がバランスよく組み合わされており、契約期間中に変動しないリーズナブルな保険料が特徴となっている。病気やケガで入院した場合は、1回の入院につき60日、通算1,000日を限度として入院給付金を支給するほか、日帰り入院からの短期入院も保障する。約款所定の七大生活習慣病(がん[悪性新生物・上皮内新生物]、糖尿病、心疾患、高血圧性疾患、脳血管疾患、肝硬変、慢性腎不全)で入院した場合は、1入院あたりの支払限度日数が120日に拡大し、長期入院にも対応する。また、入院の有無にかかわらず、約款所定の手術を受けた場合は「入院給付金日額×20倍」の手術給付金を支給する。保険料払込期間中の解約払戻金をなくすことにより、安価な保険料を実現。さらに、不慮の事故による約款所定の身体障害の状態、または病気・ケガによる約款所定の高度障害状態になった場合は、以後の保険料の払込みは免除され、そのまま保障が継続するという。契約年齢は15歳~65歳。月額保険料(先進医療特約付加、口座振替扱)は、日額1万円コース・30歳男性の場合、60歳払済が1万788円、終身払が7,710円となる。【拡大画像を含む完全版はこちら】

2012年11月02日

東京海上日動あんしん生命保険は9日、病気による就業不能や要介護となった場合の生活費を支援する「家計保障定期保険 就業不能保障プラン(家計保障定期保険 重度5疾病・重度介護保険料払込免除特則、重度5疾病・重度介護家計保障特約付加)」を15日に発売すると発表した。顧客のニーズが死亡保障から生存保障へシフトしつつあるなか、家計(収入)保障保険分野においても、病気が原因で従来のように働けなくなった場合や交通事故などにより介護が必要となった場合の収入減をカバーする生存保障への期待が高まっている。新商品「就業不能保障プラン」は、こうしたニーズに応えるため、従来の「死亡・高度障害保障」に加えて、5つの疾病(悪性新生物(がん)・急性心筋梗塞・脳卒中・肝硬変・慢性腎不全)により就業不能状態となった場合や所定の要介護状態に該当した場合でも、毎月一定の金額を支払う。また、給付金を支払う場合、以降の保険料の払込も不要とすることで、顧客の負担を極力、軽減するようにしたという。死亡時に加えて就業不能になった場合でも、保険期間を通じて家計を保障する保険は業界初とのこと(2012年9月同社調べ)。死亡・高度障害保障に加え以下の場合でも、給付金を毎月支払う重度5疾病・重度介護家計保障特約…被保険者が一旦、5疾病(悪性新生物(がん)・急性心筋梗塞・脳卒中・肝硬変・慢性腎不全)により所定の就業不能状態が60日を超えて継続したと医師により診断された場合、またはベッド周辺の歩行・衣服の着脱・入浴が自分ではできないなど約款所定の要介護状態に該当し、要介護状態が180日を超えて継続したと医師により診断された場合に該当した場合、重度5疾病・重度介護給付金を保険期間中、毎月支払う給付金を支払う場合、以降の保険料の払込は不要同プランでは重度5疾病・重度介護保険料払込免除特則(新特則)も同時に付加されるため、給付金の支払事由に該当した場合、以降の保険料(主契約+特約)の払込が不要【拡大画像を含む完全版はこちら】

2012年10月11日

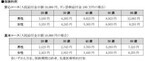

T&D保険グループのT&Dフィナンシャル生命保険は18日、これまでの金融機関などの代理店に加え、新たに来店型保険ショップ(「保険クリニック」)を展開するアイリックコーポレーションにて、『無配当収入保障保険(無解約払戻金・Ⅰ型)販売名称「家計にやさしい収入保障」』の販売を開始した。「家計にやさしい収入保障」は、保険期間中に被保険者が亡くなった場合、または所定の高度障害状態に該当した場合、遺族年金または高度障害年金を毎月支払う収入保障保険。さらに、契約締結時に顧客の申し出により、三大疾病保険料払込免除特則・三大疾病収入保障特則を適用させることで、被保険者が三大疾病(がん・急性心筋梗塞・脳卒中)に罹患し所定の状態に該当した場合の収入減に備えることも可能。20歳から53歳の人が契約でき、保険期間は10年以上、保険料払込期間は50・55・60・65・70歳の歳満了となる。年金月額は10万円以上(1万円単位)。低廉な保険料で家計の節約をしっかりサポート子どもの成長などに伴い、年々減少する必要保障額に合わせて受取総額を減少させることで合理的な保障を行うことができるため、一般的な定期保険(保険金額が保険期間を通じて一定の定期保険)に比べて低廉な保険料となる同社所定の条件を満たし健康体割引特約を付加すると、さらに保険料が割安になるのこされた家族の毎月の収入を確保被保険者が亡くなった場合、のこされた家族に遺族年金を、被保険者が所定の高度障害状態に該当した場合、被保険者本人に高度障害年金を年金支払期間満了まで毎月支払う三大疾病罹患時の収入を確保「三大疾病収入保障特則」の適用により、三大疾病に基づく支払事由に該当した場合、三大疾病年金を毎月支払う。また、「三大疾病保険料払込免除特則」の適用により、三大疾病に基づく払込免除事由に該当した場合、以後の保険料の払い込みを免除し、家族の家計の負担を軽減する同商品は「低廉な保険料」「シンプルな保障」「顧客の選択によるより充実した保障」をコンセプトに、顧客のライフプランに合わせた遺族保障などのニーズに幅広く応える。同社は今後とも顧客に満足してもらえる商品・サービスの提供に努めていくとしている。【拡大画像を含む完全版はこちら】

2012年09月21日

アクサグループのインターネット専業生命保険会社であるネクスティア生命保険は8月28日、「カチッと終身がん」に女性向け保障を付加した「カチッと終身がんワタシにごほうびプラン」をリリースした。「カチッと終身がんワタシにごほうびプラン」は、女性特有のがんに備えつつも、掛け捨てではなく、がんにならなかったらボーナスがほしいという、「大人女子のワガママに応え、『カチッと終身がん』に女性がん特約やがん無事故給付特約などを付加したパッケージ商品」(ネクスティア生命)。ネクスティア生命ホームページでは、全7問の「ワガママ大人女子の保険診断」で、自分にぴったりな保険プランを気軽に把握することができるという。がんにならなかったら3年ごとにボーナス 5万円または10万円契約後、契約期間中の3年ごとに、がんにならなかったらボーナスを支払う初めて女性特有のがんと診断されたとき一時金として最高400万円、使い道は自由初めてがんと診断され、女性特有のがんだった場合、「がん診断給付金」「女性がん診断給付金」の合計として最高400万円を保障。たとえば、入院時の諸費用や差額ベッド代、医療用ウィッグや乳房再建術の費用など使い道は自由。さらに、がんによる入院費をサポートし、先進医療にも対応また、8月28日から9月30日まで「カチッと終身がんワタシにごほうびプランリリース記念キャンペーン」を実施。キャンペーン期間中に「ネクスティア生命商品総合パンフレット」を請求した人の中から、抽選で合計50人に大人女子にうれしい賞品をプレゼントする。【拡大画像を含む完全版はこちら】

2012年09月04日

T&D保険グループのT&Dフィナンシャル生命保険は27日、りそな銀行にて『無配当収入保障保険(無解約払戻金・Ⅰ型)(販売名称「家計にやさしい収入保障」)』の販売を開始したと発表した。「家計にやさしい収入保障」は、保険期間中に被保険者が亡くなった場合、または所定の高度障害状態に該当した場合、遺族年金または高度障害年金を毎月支払う収入保障保険。20歳から53歳の人が契約でき、保険期間は10年以上、保険料払込期間は50・55・60・65・70歳の歳満了となる。年金月額10万円以上(1万円単位)で三大疾病保険料払込免除特則、三大疾病収入保障特則、健康体割引特約、責任開始期に関する特約、指定代理請求特約が付加できる。低廉な保険料で家計の節約をしっかりサポート子どもの成長などに伴い、年々減少する必要保障額に合わせて受取総額を減少させることで、合理的な保障を行うことができるため、一般的な定期保険(保険金額が保険期間を通じて一定の定期保険)に比べて低廉な保険料となる同社所定の条件を満たし健康体割引特約を付加することで、さらに保険料が割安のこされた家族の毎月の収入を確保被保険者が亡くなった場合、のこされた家族に遺族年金を、被保険者が所定の高度障害状態に該当した場合、被保険者本人に高度障害年金を年金支払期間満了まで毎月支払う同商品は「低廉な保険料」「シンプルな保障」を特長に、顧客のライフプランに合わせた遺族保障ニーズに幅広く応えるもの。同社は今後とも顧客に満足してもらえる商品・サービスの提供に努めていくとしている。【拡大画像を含む完全版はこちら】

2012年08月31日

オリックス生命は、6月2日よりがんの保障を充実させるために「がん診断治療給付金特約」および「がん通院特約」の販売を開始する。「がん診断治療給付金特約」とは、初めてがんと診断されたとき、またはがんの治療を目的として入院したときにがん診断治療給付金を受け取れる特約で、医療保険の「キュア」や「キュアレディ」に付加できる。「がん通院特約」とは、がんの治療を目的として通院したときにがん通院給付金が受け取れる特約で、「キュア」「キュアレディ」以外に「新がん保険ビリーブ」に付加できる。【拡大画像を含む完全版はこちら】

2012年05月08日

全労済は、主力共済である「こくみん共済」が4つの保障タイプを新設し、5月1日より取り扱いを開始すると発表した。新たな保障タイプは、不慮の事故後の急な出費に対応するため、迅速に共済金が得られる「部位・症状別傷害共済金」を導入した“傷害安心タイプ”、健康状態にかかわらず60歳からの「けが」と「賠償」、「医療」の保障が得られる“シニア傷害安心タイプ”、“シニア医療タイプ”。満55歳~満75歳の健康なシニア世代層が一生涯にわたる介護保障を得られる“終身介護サポート”の4つ。シニア世代の死亡・医療・傷害・賠償の各種保障制度の充実に特化した内容となっているのが特徴だ。各保障タイプの主な内容は以下の通り健康状態にかかわらず、満0歳~満59歳までの幅広い年齢層が加入でき、「けが」と「賠償」が中心健康状態にかかわらず、満60歳~満79歳までのシニア世代層が加入でき、「けが」と「賠償」が中心の保障満60歳~満64歳までの健康な人が加入でき、病気やけがの入院・手術から死亡・後遺障がいまでを保障、医療保障に中心をおいている満55歳~満75歳までの健康な人が加入できる。万一介護が必要になった場合の備えになる*詳しい資料は全労済ホームページより入手可能。【拡大画像を含む完全版はこちら】

2012年03月22日

アイエヌジー生命保険(株)は、新たな個人向け保険商品として、一生涯の入院保障と死亡保障がある入院保険「低解約返戻金型一時払終身入院保険」を開発、2月14日より「スマートビジョン」の名称で全国の代理店および一部の提携金融機関を通じて販売を開始する。同社は今回、事業の柱の1つである金融機関での保険販売で顧客の多様なニーズに応えるため、販売中の一時払変額年金保険に加え、新たに入院保険の提供を開始するという。「備える」「残す」「使う」機能が充実の資産活用保険新商品「低解約返戻金型一時払終身入院保険:スマートビジョン」は、顧客の金融資産を「活用」する保険として、「備える」「残す」「使う」機能が充実している。一生涯の入院保障で病気やケガの入院に「備える」ことができ、また、一生涯の死亡保障により万一のときに家族に「残す」ことができる。さらに、契約日から11年目以降の解約返戻金は一時払保険料相当額の100%となることから、いざというとき「使う」資金として活用できるとしており、この主な特徴は以下となっている。<商品の主な特徴>「備える」:疾病入院給付金、災害入院給付金について・ 病気やケガで入院した場合の入院保障が一生涯つづく。・ 病気やケガの入院を日帰り入院から保障する。1回の入院につき60日または120日、通算1,000日までしっかりサポート。「残す」:死亡保険金について・ 万一の場合の死亡保障が一生涯つづく。・ 万一の時、一時払保険料相当額を死亡保険金として支払う。・ あらかじめ死亡保険金受取人を指定することで、資産にあて名をつけて、上手に残せる。「使う」:解約返戻金について・ 解約返戻金は、11年目の契約応当日以降、一時払保険料相当額の100%となる。

2011年02月11日

「こくみん共済」に4つのタイプ新設全国労働者共済生活協同組合連合会(全労済)では、ニーズの多様化に答えるため、全労済の主力商品である「こくみん共済」に新たな保障タイプを新設し、2011年4月1日から取り扱いを開始します。近年、医療技術の進歩により病気の治療が可能になったり、重い障がいが残った方が活躍できる社会を迎えており、先進医療やがん、後遺障がいなどを手厚く保障する新しい保障タイプ『生きるための保障』を新設することとなりました。新設された新しい保障タイプ・プランは「生きる安心タイプ」、「医療安心タイプ」、「がん保障プラス」、「キッズ満期金付プラン」の4種類、60歳年齢満了時の改善、キッズタイプ・キッズワイドタイプ年齢満了時の改善、他の共済へ移行できるしくみの構築など、継続利用できるしくみが充実されています。

2011年01月15日

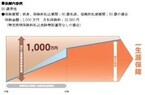

(財)生命保険文化センターが、3年ごとに実施している「生活保障に関する調査」を公表した。調査は人々の生活保障意識や生命保険の加入状況をはじめとした生活保障の準備状況を、時系列で把握することを目的としているもので、今回は平成22年度版。調査は、今年の4月から3カ月間、全国400地点にて無作為に抽出した18~69歳の男女個人に対し面接などで行ったもので、有効回収数は4,076人とのこと。3年前の調査と環境は大きく変化し、結果にも変化がこれによると、前回(平成19年度)の調査以降の環境変化もあり、調査結果にも意識・実態の両面で変化が現れているという。生活保障に対する不安意識では、依然増加傾向が続き、不安内容は公的保障の水準などの経済的不安が上位にきている。疾病入院給付金日額の希望額は、男性が12,300円、女性が10,600円だが、実際の加入額は男女とも1割以上下回っていた。希望額を年齢別でみると、40歳代が最も多い結果だった。ゆとりの夫婦老後生活費:月36.6万円(前回比-1.7万)老後を夫婦2人で暮らす場合の最低生活費は月額22.3万円、ゆとりある生活費は同36.6万円と回答し、いずれも前回(それぞれ23.2万円、38.3万円)より減少している。死亡保険金の希望額は、男性が3,566万円、女性が1,720万円に対して、実際の加入金額は男性で2,043万円、女性で944万円と、希望額をおよそで男性が1,500万円、女性が800万円下回った。生活保障準備は、生活切りつめても必要が増加!生活保障に対する経済的準備が進展しない中、自助努力に公的保障や企業保障をあわせた現在の生活保障準備に対し、「充足感なし」とした割合は、医療保障が59.8%、老後保障が74.9%、死亡保障が60.7%、介護保障が75.5%と、いずれも高率となっている。また自助努力による準備については、「生活を切りつめても私的準備必要」(67.7%)が多く、前回より2.9ポイント増加していて、自助努力意識が高まるとともに、「生活設計あり」の割合が平成16年以降増加しているという。そして、生活保障のための経済的な準備を今後新たに行う意向があるかでは、老後保障(71.7%)と介護保障(72.0%)にて、約7割以上が「準備意向あり」と答えている。

2010年12月12日

テーマは「たのしくわかる!」三井住友海上きらめき生命保険株式会社は2日、遺族補償などのような、収入を保障する系統の商品について解説をする特設サイト「家族を守る保険がたのしくわかる!」がOPENしたことを発表した。イメージキャラクターの「ま☆じーん」を始め、可愛らしいキャラたちが遊び回るこのサイト。文字通り「たのしくわかる!」がテーマと言えそうだ。アニメーション解説も内容は、豊富な絵柄やポイントをおさえた短文で分かりやすい解説、アニメーションでの説明にキャンペーンやミニゲームなどが揃っている。メインのコンテンツは、収入保障のあり方を説明する「万一に備える保障の考え方」と、具体的な商品やオプションの紹介。お楽しみでは対象となる総合収入保障保険などを契約した場合、自動的に応募される「こだわりグルメキャンペーン」も用意。家族で楽しめるサイトと言えるだろう。

2010年12月05日

第一生命保険(株)は、「新・生涯設計」のコンセプトにもとづく充実した医療保障を、手頃な保険料で提供する「メディカルエール」として、12月21日より発売する。株式会社化を記念した商品の第2弾として、無配当定期医療保険「メディカルエール(定期型)」と無配当終身医療保険「メディカルエール(終身型)」の2種を設定したもの。好評な医療特約の特長を生かし、充実した医療保障これまで同社では、新しい医療特約として、「入院一時給付特約D」「医のいちばんNEO」「8大生活習慣病入院特約D」「女性特定疾病入院特約D(H22)」を販売し好評を受けたことから、これらの特長を生かしたものとしてこのほど発売し、魅力ある充実した医療保障をより柔軟に提供するとしている。≪「メディカルエール(定期型/終身型)」の主なポイント≫(1)入院に対する保障を日帰り入院から保障(2)手術に対する保障を公的医療保険と連動させ、今後公的医療保険の対象となる手術も保障(3)放射線治療に対する保障を放射線量に関係なく60日に1回保障(従来の放射線量条件を撤廃)(4)入院を複数回した場合の、同一入院と判定する期間を180日から120日に短縮(5)生活習慣病に対する入院を幅広く保障(「腎疾患」・「肝疾患」・「すい疾患」もカバー)(6)1回の入院の支払限度は60日・120日・240日から幅広く選択可能(入院が長期化する生活習慣病への備えも組み合わせにより合理的にカバー可能)(7)保険料率の最新化により保険料の低廉化を実現新たな保障変更制度「メディカルスイッチ」も実施また、新たな保障見直し制度として、加入済の医療特約を“医師の診査や健康状態の告知なし”で、今回発売する「メディカルエール(終身型)」に変更可能な医療保障変更制度「メディカルスイッチ」を実施する。これにより、医療の保障期間を一生涯保障へと延ばしつつ、保障内容も見直すことが可能となり、顧客の医療保障見直しニーズに対し、より柔軟に応えられるとしている。

2010年12月04日

AIGエジソン生命保険(株)は11月29日より、「収入保障保険」(正式名称:「無配当収入保障保険(月額給付型)」)の販売を開始した。死亡保障だけでなく三大疾病や要介護での特約が新設当商品の最大の特徴は、被保険者の死亡時の保障だけでなく、「三大疾病(ガン、急性心筋梗塞、脳卒中)の罹患」や「所定の要介護状態に該当」した際にも、一定期間、毎月年金を受取れる特約が新設され、被保険者生存中の収入減少リスクなどに備えることが可能という。この保険の主な特徴は、以下となっている。『収入保障保険』の主な4つの特徴(1)死亡・高度障害の場合、保険期間満了まで毎月一定額の年金を受取れる。(2年または5年から選択)(2)タバコを吸わない人は、割安な保険料で加入できる。(3)三大疾病(ガン・急性心筋梗塞・脳卒中)の罹患や所定の要介護状態に該当した場合、2年間または5年間、毎月一定額の年金を受取れる。(条件あり)(4)三大疾病の罹患や所定の要介護状態に該当した場合、以降の保険料の払込みが不要。(条件あり)また、「収入保障保険」発売と同時に、普通死亡保険金額の告知書扱通算限度額を最大3,000万円まで拡大、加入手続きでの利便性が向上している。保険の内容をわかりやすく解説するサイトもなお、同保険の販売開始に伴い、「収入保障保険専用サイト」を同日より開設した。同サイトは、「あたかも対面で説明を受けているかのように」をコンセプトとし、同保険の保障内容を深く理解してもらうため、保障内容・契約プラン例・簡易保険料シミュレーションなどの解説や、「よくある質問」についても、わかりやすく提示している。

2010年12月01日

(財)生命保険文化センターでは、病気やケガで入院や手術をした場合の自己負担のしくみと、それに備える生命保険の活用方法を解説した小冊子「医療保障ガイド-病気やケガに備える生命保険活用術-」を、このほど改訂した。医療費に備える生命保険を上手に活用するためには、公的医療保険制度による自己負担のしくみと、自己負担に備える生命保険のしくみの両方について理解を深めることが不可欠という。医療保険制度と医療関連生命保険のしくみを解説この小冊子は、公的医療保険制度と医療関連の生命保険のしくみを、豊富な図表やイラストを用いて解説、公的医療保険制度における「胃がんで入院した際の自己負担額」や、「医療保険の契約内容例」など各種の事例を交えて読者が具体的にイメージできるよう工夫した内容となっている。<今回の主要な改訂ポイント>〇関心の高い先進医療について、自己負担のしくみや費用の例などを新たな特設ページで解説し、「胃がんで入院した際の自己負担額」など一般的な治療による自己負担額の事例も現在の診療報酬点数などを踏まえ最新化した。〇高齢者医療制度などの見直しの動向がわかるよう、特設ページで簡潔にまとめた。〇公的医療保険制度の対象手術に広く対応する医療保険の増加など最近の生命保険商品の動向を踏まえ、解説や契約内容例の充実・見直しを図った。〇平成22年4月からの保険法施行に伴う給付金などの支払期限をはじめ、保険法や生命保険会社の取り扱いに対応して解説を充実・見直した。なおこの冊子は、B5判、カラー44ページで構成され、価格は200円。1部注文の場合の代金(税・送料込)は360円(冊子代金+1部の送料160円)となっている。この申込は、以下より可能だ。ホームページからの申込み・郵送での申込み(参考)平成14年以降の累計発行部数:約61万部。

2010年11月24日

アクサ生命は10月28日より『アクサの「収入保障」のがん保険』の新広告キャンペーンを行うという。イメージキャラクターは前回に引き続きモデル・女優の杏さんだ。がんになると3人に2人が収入減アクサ生命とCSRプロジェクト(がん患者の就労・雇用に関する研究を行う「Cancer Survivors Recruiting Project」)が共同で行った「がん患者の就労と家計に関する実態調査」によるとがんになって収入が減った人は3人に2人だという。日本初の「収入保障」がん保険『アクサの「収入保障」のがん保険』のポイントは、がんになった場合に心配な「収入減」のリスクに備えている「収入保障」のがん保険である点だ。新広告キャンペーンはテレビCMを中心に行われ、10月28日より第一弾の「レッドライン登場」篇、11月15日より第2弾「保険をくるり・リビング」篇が放映される。

2010年10月30日

民間の介護補償保険ソニー生命保険株式会社が、11月2日より新しい介護保障保険商品を発売する。商品名は「終身介護保障保険(低解約返戻金型)・介護一時金特約」となる。ソニー生命では平成18年から、『5年ごと利差配当付終身介護保障保険』という商品を発売していたが、顧客からより低い料金で介護に特化した保険への要望が高まってきたことをうけ、死亡保障や解約返戻金を抑えた無配当タイプの商品を発売する運びとなった。同社は、これによって顧客が、死亡保障や解約返戻金を重視した契約と、介護保障に特化した契約を選択できるようになるとしている。はっきりとした目的新発売される「終身介護保障保険(低解約返戻金型)」の特徴は以下のようになる。1.介護保障は一生継続される。2.死亡保障や配当金がないぶん、割安な保険料。3.被保険者が要介護2以上の状態になったとき、介護一時金および介護年金が支払われる。4.被保険者が所定の高度障害状態・身体障害の状態などになった場合、以後の保険料の払込みが不要となる。同社によれば、昨今は核家族化の進行などに伴い、「介護への自助努力」の必要性が社会に認知されつつあるという。いざという時のための、1つの選択肢と言えるかもしれない。

2010年10月20日