このごろ「日本銀行(日銀)がETF(上場投資信託)を買っている」というニュースを目にすることがあります。日銀はETFを買うことによって、株式市場を活発化させようとしているのですが、ではいったいETFってなんなのでしょうか? 個人投資家はETFをどのように活用すればいいのでしょうか? 今回は、日興アセットマネジメント ETFセンター長の今井幸英氏にお聞きした話をもとにして、「ETF」の活用法について考えていきます。○「ETF」ってそもそも何?ETFは投資信託の一種で、日銀のような機関投資家だけでなく、私たち個人投資家も証券会社を通して全く同じ商品を売買することができます。今井さんによると、ETFを取引所で売買している金額で見ると、個人投資家が4割程度を占めているそうです。ETFの特徴は、値動きが"指数に連動する"運用をめざしていること。例えば、日本を代表する株価指数である「TOPIX(東証株価指数)」(東京証券取引所一部に上場している全銘柄の平均株価)に連動するETFは、TOPIXが2%値上がりすれば2%値上がりし、TOPIXが2%値下がりすれば2%値下がりするといった具合に、値動きがTOPIXと連動するように運用されています。ファンドマネージャーの力量によって高い運用の成果をめざすタイプの投資信託と異なり、ETFは「運用のよしあしによって運用の成果が大きく左右されるという商品ではありません」(今井さん)。○なぜ日銀は「ETF」を買っている!?日本の株に投資しようとするとき、個別の銘柄は3000以上あってどの銘柄を買うか選ばなくてはなりませんが、TOPIXに連動するETFなら、日本の株式市場全体を買うこととほぼ同じになるため、個別株式の銘柄選択をする必要がなく、市場の方向性を判断すればすみます。また、個別の銘柄は、その株を発行した会社が破たんすると、投資したお金が大きく減ったりゼロになったりしますが、ETFは数多くの銘柄に分散投資しているので、その中のどれかが破たんしても影響は少なく、価格がゼロになることもありません。コストが低いのもETFのメリットです。投資信託は運用にかかるコストが各商品(ファンド)の資産から差し引かれます。もしファンドが運用によって4%値上がりしたとしても、コストが1%かかったら、実質の成果は3%ということになります。ETFも投資信託なのでコストがかかりますが、「指数に組み入れられている銘柄をそっくりそのまま買って保有しているので、ファンドに組み入れる銘柄のリサーチなどに手間がかからず、その分コストは低くなっています」と今井さんは話します。コストが運用成果へ与える影響も少ないといえます。日銀が個別の株や一般の投資信託ではなくETFを買っているのは、もしかしたら、ETFを買うことで日本の株式市場全体を買うこととほぼ同じになることに理由があるのかもしれませんね。○日銀のETFの買い方は、個人投資家のお手本になる!?日銀のETFの買い方は、個人投資家にとっても参考になる部分もあります。ETFは短期で売買することもできますが、それによって利益を得るには、できるだけ安く買ってできるだけ高く売らなければならず、値動きをずっとウォッチしている必要があります。それでもタイミングを外して大きな損失をこうむる可能性は避けられません。正常な株式市場であれば、目先の上げ下げはあるものの、長期的には、個々の企業の成長に伴って、全体としては上昇していくはず。そうであれば、個人投資家が資産づくりのためにETFを利用するなら、値動きに左右されずに中長期で保有するのがよいのではないでしょうか。加えて、「まとめて買ったらそれが最も価格の高いときだった」といったことを避けるために、タイミングをずらして、何回かに分けて買うのが望ましいといえます。実はこれがまさに、日銀の買い方なのです。日銀は投資を目的としてETFを買っているのではないのですが、投資方法として見ると、たいへん参考になる点があります。今井さんによると、昨年8月から今年1月までの半年間に、日銀は40回以上に分けてETFを購入しているそうです。いつ、いくら分買ったかは公表されており、それを見てみると、おおむね価格が下がったところで買っているのがわかります。買付金額はだんだんに増えていますが、同じ金額を数回続けることがほとんどです。つまり、価格が下がったところで同じ金額でコツコツと買っているという形です。2010年からこうしたやり方でETFを購入してきた結果、現在の保有額は4兆円あまりに達し、含み益(売却すれば得られる利益)は推定で1兆4000億円にものぼります。まさに、コツコツ投資の効果が出ているわけです。機関投資家に比べると、個人投資家は購入時の手数料の負担が重いので、日銀ほどこまめに買うのは難しいかもしれませんが、1年のうちに何回か、価格が下がったところで買うというやり方をすれば、その後、価格が上がったときに資産の増え方が大きくなることが期待できます。○人が買わないときに買って値上がりを待つことが資産を着実に殖やすことに今井さんの説明を聞いて、個人投資家でもETFを上手に活用するアイディアが見えてきました。個人投資家は、人気が高まって価格が上がった株や投資信託を買って、それが値下がりすると怖くて売ってしまうという人が多いようなのですが、それではいつまでたっても利益は得られません。人が買わないときに買ってじっくり値上がりを待つことが資産を着実に殖やすことにつながります。ETFは1万円~2万円で買えるというのも、個人投資家にとってうれしい点。株の個別の銘柄だと最低でも数万円、価格の高い銘柄だと100万円以上必要です。資産運用に慣れていない人が最初から大きなお金を投資するのは心配でしょうし、投資に回せる資金を1つの銘柄に集中してしまうのはリスクが高いといえます。そこで、最初はETFを少しだけ買ってみてはどうでしょうか。もちろんどのETFも毎日価格が変動しますが、多くの銘柄に分散投資しているので、個別の株に比べると値動きがゆるやかです。ETFで値動きに慣れたら、より値動きの大きいものにも投資対象を広げていってもいいでしょう。○日本の株価指数に連動するETFは投資初心者にもハードルが低い日本の株価指数にはTOPIXのほかに日経平均株価(東証一部に上場しているおもな225銘柄の平均株価)や、JPX400インデックス(東証一部に上場している銘柄のうち資本を効率的に活用しグローバルな投資基準を満たしている400社の平均株価)などがあります。日銀が買い入れ対象としているのも、日本の株価指数に連動するETFです。「資産運用を始めたいけど何からスタートしていいかわからない」「NISA口座を作ったけどまだ何も買っていない」という人は日本の株価指数に連動するETFを買ってみてはどうでしょうか。ETFには日本の株価指数だけでなく、先進国の株価指数、新興国の株価指数、先進国の債券指数、日本の不動産の指数、海外の不動産の指数などに連動するタイプがあります。日本株のETFに、こうした異なる資産に投資するETFを組み合わせることで、より幅広く分散投資ができます。以上、ETFについてご紹介しましたが、興味を持っていただけたでしょうか。ETFについてもっと知りたいという方は、3月13、14日に東京国際フォーラムで開催される個人投資家向けのイベント「東証IRフェスタ2015」にお出かけください。ETFの運用会社が出展するETFコーナもあります。今回お話を聞いた、日興アセットマネジメントのETFセンターもブース出展するそうです。ETFの仕組みや活用の仕方について専門家のより詳しい説明が聞けますよ。○東証IRフェスタ2015とは「東証IRフェスタ2015」は、個人投資家と上場企業との価値あるコミュニケーション機会を提供するイベントです。日本取引所グループ/東京証券取引所が主催。出展社数は80社4団体で、入場料は無料です。詳細は以下のURLを参照してください。○日興アセットマネジメントは会場で講演を実施日興アセットマネジメントは、国内のETF管理会社で唯一のETF専担部署をもち、高いクオリティを誇るETFを提供しています。日興アセットマネジメントは「上場インデックスファンド」というETFのブランド名で、投資家の皆さまに日本から世界に広がる投資機会をご提供しています。日興アセットマネジメントのブースセミナースケジュールは以下のURLからご覧になってください。申し込みが必要なセミナーは以下の通りです。最下部のURLからお申込みください。■会社説明会:3月13日(金)16:55~17:25 ETFスクエア■会社説明会:3月14日(土)10:15~10:45 ETFスクエア■タイトル:賢い人は始めてる?「ETF投資」の基本

2015年02月19日

LINEは2月9日、LINEプラットフォーム事業のさらなる拡大を目的として、投資ファンド「LINE Life Global Gateway」を設立すると発表した。投資ファンドは、O2OやEC、決済、メディア、エンターテイメント領域のサービスを展開する事業者を対象とする。LINEは同ファンドを通じ、新たなユーザー体験や付加価値を創造する企業の支援を積極的に行う。これにより、LINEと出資先企業双方の事業拡大、およびLINEのプラットフォーム基盤を生かした新たなエコシステムを構築していく。予定投資規模は約50億円で、運営会社はLINE Ventures(代表取締役 舛田 淳氏)。

2015年02月10日

LINEは9日、LINEプラットフォーム事業の拡大を目的とした投資ファンド「LINE Life Global Gateway」を設立すると発表した。LINEとLINE VenturesがO2O、EC、決済、メディア、エンターテイメント領域のサービスを展開する事業者を対象に投資する。両社は、同ファンドを通じて、新たなユーザー体験や付加価値を創造する企業の支援を行い、LINEと出資先企業の双方の事業拡大、LINEのプラットフォームをいかした新エコシステムの構築を目指す。同ファンドの予定投資規模は約50億円、出資者はLINEおよびLINE Ventures。運営会社はLINE Venturesで、運用期間は2月4日以降10年間。(記事提供: AndroWire編集部)

2015年02月09日

財務省は9日、2015年1月の対外および対内証券売買契約等の状況(指定報告機関ベース)を発表した。それによると、海外投資家による日本株への投資は5カ月ぶりの売り越しで、売り越し額は8,970億円となった。中長期債への投資は7カ月ぶりの売り越しで、売り越し額は660億円。短期債は2カ月ぶりの買い越しで、買い越し額は2兆6,270億円だった。国内投資家による海外投資について見ると、株式投資は2カ月連続の買い越しで、買い越し額は1兆6,189億円。中長期債は2カ月ぶりの買い越しで、買い越し額は8,241億円。短期債は10カ月連続の買い越しで、買い越し額は4,842億円だった。

2015年02月09日

このところよく耳にする「投資信託」とは、どのようなものか知っていますか。「投資デビューに向いている」とオススメされることの多い投資信託ですが、仕組みが複雑なので、高リスクのものを知らずに購入していたり、目的と合っていない商品を選んでいたりする例も少なくありません。国民生活センターへ寄せられた2013年の投資信託に関する相談件数は1,516件で、年々増加傾向にあります。そのうち、「勧誘時や契約時に商品の仕組みやリスクの説明が十分でなかった」という説明不足についての相談がもっとも多く、全体の40%を占めるそうです。そうした無用なトラブルを避けるためにも、投資信託について、あらためておさらいをしておきましょう。■投資信託のおさらい投資信託とは、みんなから集めたお金を「ファンドマネージャー」と呼ばれるプロが運用して、発生した損益を出資した額に応じて配分するという仕組みの金融商品です。運用をプロにおまかせできる分、手数料がかかります。最大のメリットは、投資のための資金が少なくても、株や債券などたくさんの投資先に分散投資ができるという点。日本の株式のみ、新興国の株式と債券、海外の不動産など、商品によって投資先はさまざまです。ちなみに、2014年9月末時点で5,375本もの投資信託が存在します。5,000を超える商品の中から、自分に最適なモノを選ぶためのポイントを押さえていきましょう。■投資信託でまずチェックすべきは手数料投資信託にかかる手数料には、3つの種類があります。投資する上で、手数料はなるべく抑えるに越したことはありません。そのためには、3つの手数料について、しっかり理解しておきましょう。1.販売手数料投資信託を購入する時に、証券会社や銀行などの販売会社に対して支払う手数料。基準価額に対して1~3%程度が一般的ですが、中には「ノーロード」といって、購入手数料が無料の投資信託もあります。2.信託報酬投資信託を保有している間、運用会社や、販売会社、信託銀行にそれぞれ支払う運用手数料。毎日、投資信託の純資産から天引きされます。投資信託を持っている間ずっとかかる費用なので、長期保有を考えるなら、信託報酬が安いに越したことはありません。一般的には、アクティブ型よりインデックス型(※)の投資信託のほうが、信託報酬が安くなっています。(※)インデックス型とは、値動きが日経平均株価やTOPIXといった金融市場の代表的な指数(インデックス)に連動する投資信託。一般的にコンピュータで管理されており、運用・管理に手間やコストがかからない分、信託報酬が安いのが特徴。一方、アクティブ型は、インデックスの値動き以上の成果を目指す投資信託。ファンドマネージャーが、値上がりを見込める銘柄を選別して、積極的(アクティブ)に投資することで高いリターンを追求するのですが、その分、信託報酬をはじめとした運用コストが高く、リスクも高いのが特徴です。3.信託財産留保額投資信託の中途解約時にかかる費用。中途解約のペナルティの意味合いを持つ費用なので、長期保有が目的なら、信託財産留保額が発生する投資信託のほうが、短期間での売却の抑制になるのでよいかもしれません。■投資信託の忘れてはいけないポイントプロが運用してくれるので、一見リスクがなさそうに感じられる投資信託ですが、以下のようなポイントがあることを注意しておきましょう。・元本割れの可能性のある投資商品であること・コストが高い商品も存在すること・購入商品や方法によってはハイリスクになること・購入先によって、同じ投資信託でも販売手数料が異なること・人気のある商品がよい商品とは限らないこと■初心者にオススメの投資信託は投資デビューの方が投資信託を購入する際のポイントは、・ノーロード・インデックス型・積み立て購入以上の3つを押さえた商品にすることです。ネット証券なら、毎月500円から積立のできる投資信託もあります。購入手数料のかからないインデックス型投信を、日々のランチ代程度からNISA(ニーサ:少額投資非課税制度)で積み立ててみるのもよいかもしれません。また、できたてほやほやの商品ではなく、実績のある投資信託を選んでいくとよいでしょう。少しずつでも、基準価額が順調に増えている投資信託を選びましょう。たとえ小さな金額でのスタートでも、投資を始めることは、投資リテラシーの向上に繋がります。あせらずコツコツ続けていくことが、資産形成の一番の近道だったりもするので、興味がある人は、資料を取り寄せることから始めてみてはいかがでしょうか。<関連リンク> 国民生活センター

2015年02月02日

gumi、新生銀行連結子会社の新生企業投資は27日、スマートフォン関連のベンチャー企業向け投資ファンド「gumi ventures2号投資事業有限責任組合」(以下gumi ventures2号)のファイナルクローズを23日に行ったと発表した。gumi ventures2号は、スマートフォンの本格的な普及に伴い、モバイル端末の動画コンテンツやプラットフォームを中心に新しい技術やサービスの開発・普及が期待されるアーリーステージのベンチャー企業への投資と、gumiの事業基盤やノウハウを活用したハンズオン型の支援を実施することを目的に、gumiの100%子会社、gumi venturesおよび新生企業投資がGP(無限責任組合員)出資を行い、新生銀行がLP(有限責任組合員)出資する形で2014年8月21日に共同で設立した。このたびのファイナルクローズでは、独立行政法人中小企業基盤整備機構、AOI Pro.などが新規にLP出資を行い、ファンド総額は20億円となったという。gumiと新生銀行では、2012年7月にアジアを中心としたアーリーステージのモバイルエンタテイメント企業向け投資ファンド「gumi ventures L.P.」を共同で設立、gumiのアジアを中心とした海外展開に資するベンチャー企業数社への投資を成功裏に完了した。特に、同ファンドで投資したエイリムが開発した本格的ロールプレイングゲーム(RPG)「ブレイブ フロンティア」は、グローバルで2,000万ダウンロードのヒットを記録しているという。gumi ventures2号はgumi と新生銀行グループの2件目の投資ファンドとなる。gumi ventures2号では、gumiの培ってきたモバイルエンタテイメント業界の知見やネットワークと、新生企業投資が持つプライベートエクイティ業務における経験と実績を活かし、今後成長が期待されるスマートフォンなどモバイル端末におけるメディア事業へのハンズオン型の投資を通じて、同事業分野のベンチャー企業の育成を支援していくとしている。○gumi ventures2号ファンドの概要名称:gumi ventures2号投資事業有限責任組合設立日:2014年8月21日出資総額:20億円出資者:GP(無限責任組合員)出資:gumi ventures、新生企業投資。LP(有限責任組合員)出資:独立行政法人中小企業基盤整備機構、新生銀行、AOI Pro.など期間:組合期間6年投資対象:国内を中心としたスマートフォン関連ベンチャー企業

2015年01月28日

SBI証券はこのたび、同社の口座を保有する全国の顧客(個人投資家)に実施した「2015年の相場見通しに関するアンケート」の結果を発表した。それによると、個人投資家の投資意欲は旺盛で、94%が「2015年の投資額を増やしたいもしくは現状維持」と回答した。同調査は2014年12月15日~17日にインターネット上で行われ、同社の顧客(個人投資家)6,173人から有効回答を得た。今年一年間で投資元本は増えたかという質問に対して、65.2%の人が「増えた」と回答し、半数以上が投資により資産を増やしたという結果となった。また、2014年と比較して、2015年は投資する金額を増やしたいと思うかという質問に対して、「増やしたい」と回答したのは43.8%、「現状維持」と答えたのは50.3%となり、「増やしたい」「現状維持」を合わせると94.1%の人が2015年は投資額を今年と同等または同等以上にしたいと考えている人が多かった。また、年代別に見ると、「増やしたい」と回答する割合は20代が最も高く、年齢が若くなればなるほど投資意欲が高いことも分かった。2015年の日経平均最高値/最安値はどれくらいになると思うかという質問に対しての回答を平均すると、最高値の予想は2014年の最高値18,030.83円と比較して約1,900円高い19,928.40円と予想し、最安値予想に関しては2014年の最安値13,885.11円に対して15,432.64円と1,500円程高く予想しており、日経平均の更なる上昇に期待していることが見てとれる。その一方で、1年後の2015年12月末の終値予想は18,080.10円と、全体的には好調なマーケットではあるものの、最終的には2014年と同等の市場状況で落ち着くのではないかという個人投資家の予想が見て取れる。ドル円相場に関しても調査を行ったところ、「ドル円(レート)の高値(円安方向)/安値(円高方向)について教えてほしい」という問いに対しての回答を平均値化すると、最高値の予想は127.44円、最安値の予想に関しては110.20円となり、2015年のドル円相場に関しては、今年と大きく変わらないという予想をしている結果となった。

2015年01月07日

外為どっとコムはこのほど、個人投資家のFXをサポートする一環として、ユニットコムと共同開発した外貨投資専用トレードワークステーション「外為パソコン」を発表した。販売はユニットコムが行う。同商品は、4画面・2画面・1画面(以下、Lite)の3モデルを用意。うち4画面・2画面の各モデルには、複数ディスプレイ構成に最適化したトレード画面レイアウトを初期設定で実装している。また、Liteモデルは、FX初心者に最適なスペックとなっており、購入後に別売のディスプレイを追加することで2画面へのアップグレードも行える。4画面・2画面の各モデルを購入した人には、パソコンの設置・設定をユニットコムの専門スタッフが行なう訪問サービスも提供する。販売先は、ユニットコムが運営する通信販売サイト「パソコン工房」、および全国のユニットコムグループ店舗(パソコン工房、BUYMORE、グッドウィル)。価格(税別)は、Liteモデルが7万9,980円~、2画面モデルが12万4,980円~、4画面モデルが19万9,980円~。今回の発売を記念して、同商品購入者を対象に、「USBメモリ」と「外為どっとコムオリジナルマウスパッド」をプレゼントする「外為パソコン発売記念キャンペーン」を実施する。期間は2015年1月16日午前6時55分まで。なお、キャンペーンはプレゼントがなくなり次第終了する。

2014年12月16日

岡三オンライン証券は8日、投資信託を買付した個人の顧客に「グリーンジャンボ宝くじ」をプレゼントするキャンペーンを開始した。資産運用の手段の一つとして、投資信託が注目を集めているという中、同社ではその魅力をより多くの顧客に知ってもらうべく、投資信託を買付した顧客に、2015年2月中旬発売予定の「グリーンジャンボ宝くじ」をプレゼントする(上限なし)。さらに、岡三アセットマネジメントの銘柄を買付した場合は上乗せしてプレゼントするとしている。○投資信託買付でジャンボ宝くじプレゼントキャンペーン!の概要期間:12月8日(月)から2015年2月27日(金)まで(約定日ベース)対象者:期間中に指定の投資信託を買付した個人の顧客内容:(1)投資信託買付でジャンボ宝くじプレゼントキャンペーン!期間中に同社取扱いの投資信託(MRF・ノーロード投信・ETF等の上場投信を除く)を買付した個人の顧客に、買付金額(受渡金額)100万円ごとにジャンボ宝くじを10枚プレゼントする(2)岡三アセットマネジメントの投信買付でさらに!岡三アセットマネジメントの投資信託(MRF・日本225インデックスオープン・ブルベア投信を除く)を買付した場合は、(1)に加え、さらにジャンボ宝くじを買付金額(受渡金額)100万円ごとに10枚プレゼントする岡三オンライン証券は、今後も顧客に価値あるサービスの提供に努めていくとしている。

2014年12月09日

たくさんある投資信託。投資家は、どのようなポイントを参考にして、投資信託を選べば良いのでしょうか。そこで、投資信託を選ぶ際に参考となるポイントの中でも、特に注目度が高い分配金とトータルリターンについて、調べてみました。○分配金投資信託の分配金は、主に投資信託が投資している株式や債券などの値上がり益に、配当や利息などを加えたものから、信託報酬などの経費を差し引いたものを原資として、投資家に分配されます。分配金は、各投資信託の決算日(月1回や年1回など)に支払われますが、運用成果や市況環境などを考慮して決められるため、一定ではないうえ、分配金が支払われない場合もあります。また、分配金は、投資信託の純資産(保有資産から経費などを差し引いたもの)から支払われることから、分配金が支払われるとその金額相当分は基準価額が下落します。なお、追加型株式投資信託の分配金の原資には、分配準備積立金と収益調整金があります。分配準備積立金は、前期以前に分配せずに内部留保したものです。収益調整金は、追加設定毎に既存の受益者の収益が減ることを防ぐために設けられたものです。分配金には、普通分配金と特別分配金(元本払戻金)の2種類があり、課税方法は異なります。普通分配金は、分配後の基準価額が個別元本(取得価額)を上回る部分の分配金をいいます。例えば、分配後の基準価額が10,000円で、個別元本が9,000円の場合は、分配金の全額が利益として課税されます。特別分配金は、分配後の基準価額が個別元本を下回る部分の分配金をいいます。例えば、分配後の基準価額が9,000円で、個別元本が10,000円、分配金が100円の場合は、分配金の全額が実質的な元本の一部払い戻しとみなされ、課税対象にはなりません。この場合、個別元本は特別分配金の金額だけ減少し、9,900円(10,000円-100円)となります。※単位型投資信託の課税方法は異なります。ステップアップ個別元本とは、投資信託の取得価額です。当初は購入時の価額ですが、特別分配金(元本払戻金)を受け取ると、個別元本はその金額分減少します。○トータルリターントータルリターンとは、投資期間全体に渡る投資信託の総合的な損益を表したものです。「(評価金額+分配金累計額+売却累計額)-購入累計額」、で算出されます。例えば、100万円で購入した投資信託が、基準価額の上昇によって1年後に102万円となり、6万円の分配金(税引前)を受け取ったとします。この場合のトータルリターンは、金額ベースで8万円(=(102万円+6万円)-100万円)となります。2014年12月から、保有期間の投資信託の損益を確認できるようにするため、トータルリターン通知制度が導入されます。販売会社が、書面の交付や電子メールなどを用いて、投資家へトータルの損益金額を通知することで、投資家は最終的な損益を知ることができます。投資信託の損益は、追加購入や途中解約などがあった場合や、継続して分配金を受け取った場合などで、分かりづらいと指摘されてきました。今後は、トータルリターン通知制度を活用することで、実際の運用の成果を把握しやすくなることが期待されています。分配金と基準価額の両面から損益を把握することで、投資信託を選ぶ際の参考になると考えられます。ステップアップトータルリターンは、投資信託に限らず、債券や株式などの金融商品の収益を測る指標としても活用されており、通常は投資資金に対する比率で表され、投資収益率とも言われています。(2014年11月21日 日興アセットマネジメント作成)●日興アセットマネジメントが提供する、投資信託・投資・経済の専門用語をテーマで学べる「語句よみ」からの転載です。→「語句よみ」※1 当資料は、日興アセットマネジメントが経済一般・関連用語についてお伝えすることなどを目的として作成した資料であり、特定ファンドの勧誘資料ではありません。また、当資料に掲載する内容は、弊社ファンドの運用に何等影響を与えるものではありません。なお、掲載されている見解は当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。※2 投資信託は、値動きのある資産(外貨建資産には為替変動リスクもあります。)を投資対象としているため、基準価額は変動します。したがって、元金を割り込むことがあります。投資信託の申込み・保有・換金時には、費用をご負担いただく場合があります。詳しくは、投資信託説明書(交付目論見書)をご覧ください。

2014年11月21日

お金のデザインはこのほど、ETF(Exchange Traded Funds:上場投資信託)特化型投資一任運用の新サービス「ETFラップ」の会員登録を開始した。同サービスは、世界中の取引所から高品質で安心なETFに投資することを実現したという新しい運用商品。オンライン上で、顧客一人ひとりのライフサイクルに合わせてプロファイリングを行い、それぞれのニーズに最適なポートフォリオを提案する。プロファイリングには、資産運用研究の第一人者である加藤康之教授(京都大学大学院経営管理研究部教授)が監修した運用手法を採用。これにより、株式、債券、不動産、金や原油などの商品をはじめとした多種多様なETFの中から、顧客の投資目的に合ったカスタマイズを行うという。500万円から始めることが可能で、年間の投資一任運用報酬は1.00%以下。利用の際は会員登録をするだけで、約5,000種に及ぶ世界中のETFにアクセスできるようになり、自分に合った投資が行える。また、国内だけでなく、海外のETFにも投資することで、投資リスクを分散することができる。販売手数料は0.00%、ETF報酬率平均は0.25%。同社は、より多くの投資家が資産運用の選択肢の一つとして、ETF特化型投資一任運用の活用を検討することを期待しているとしている。

2014年11月12日

田中貴金属工業は28日、「投資に関する意識調査」の結果を発表した。それによると、投資意欲は堅調ながらも、リスクを避ける傾向が強いことがわかった。同調査は、2014年6月27日~7月18日の期間に訪問面接形式で行われ、20~69歳の個人500人から有効回答を得た。投資に対する意識を尋ねたところ、「マネーゲームになるような投資はしたくない」が81%、「ネット取引は不安なのであまりやりたくない」が72%、「投資は長期のスタンスで行うべきだ」が46%、「資産運用は株式以外にも分散したい」が38%となり、リスクを最小限に抑えて分散投資を実施し、長期的な資産形成を目指していくという堅実な資産形成のスタンスが浮き彫りになった。現在購入している金融商品(預貯金は除く)を聞くと、1位「株式」22%、2位「投資信託」15%、3位「外貨預金」6%。一方、今後購入してみたい金融商品は、1位「金投資」「株式」が同率の10%、3位「外貨預金」「国債」が同率の6%となり、金投資への期待が目立った。(※「金投資」とは、「金地金」「金貨」「純金積立」などへの投資を指す)金投資に関心を持っている人は全体の19%。年代別では、40代が25%で最も多く、以下、50代が21%、60代が20%、20代が18%、30代が12%と続いた。金投資のよいと思う点は、「世界のどこでも通用する」が51%、「値上がりの可能性がある」が36%、「世界で公平な価格で取引される」が27%など。一方、金投資に対する不安な点は、「価格変動が大きそう」が44%、「品質が分からない」29%などとなった。

2014年10月29日

経済産業省は23日、カザフスタンとの間の投資協定に署名したと発表した。同協定では、投資保護や投資環境整備に関するルールを約束。カザフスタンにおける投資環境の法的安定性が高まることで、日本企業の投資活動の円滑化が期待できる。投資環境の法的安定性を高めるため、以下の規定を盛り込む。内国民待遇(投資後の段階のみ)自国投資家とその投資財産に劣後しない待遇を相手国投資家とその投資財産に付与する。最恵国待遇(投資後の段階に加え、投資の許可段階を含む)第3国の投資家とその投資財産に劣後しない待遇を相手国投資家との投資財産に付与する(国際協定等に基づく待遇を除外する規定あり)。特定措置履行要求の広範な禁止投資受入国が投資参入段階に課した措置を除き、投資参入後の相手国企業に、輸出制限、現地調達要求、役員雇用要求、自国民雇用要求、事業本部要求等を課してはならない旨を規定する。締約国による投資家との契約遵守義務(通称:アンブレラ条項)例えば、資源開発やインフラ事業等に関連する投資契約が正当な理由なく取り消された場合、協定義務違反として、投資家は国際仲裁機関に付託することができる。収用時の補償、争乱からの保護、送金の自由といった投資保護規定締約国と投資家との間の投資紛争解決投資受入国の協定義務違反により投資家が損害を被った場合に、その投資家が相手国との紛争を国際仲裁機関に付託して処理することができる。

2014年10月24日

武蔵野銀行は14日、以下の投資信託の取扱いを開始すると発表した。これにより、同行の取扱う投資信託商品は48銘柄(うちネット専用12銘柄)となる。取扱店は、全営業店(95カ店)となる。同行は、今後も投資信託や保険商品の品揃えの充実を図り、顧客に喜ばれる商品、サービスの提供をするとしている。

2014年10月17日

2014年1月にNISA(ニーサ)制度が導入されましたね。それをきっかけに投資をスタートしたという方もいるのではないでしょうか。さかのぼると2000年くらいから、国は「貯蓄から投資へ」という言葉をスローガン的に掲げてきたわけですが、ここへきてやっと具体的な動きが出てきました。今回はこの「貯蓄から投資へ」を国が推奨する理由について整理してみたいと思います。考えられる理由は、おもに以下の3つです。■1.預貯金では「殖やせない」時代になったかつて、高度経済成長期からバブル期にかけての日本の預貯金の金利は、今では考えられないほど高い水準でした。平成2年前後の定期預金の金利には5%を越えているものもあったほどです。そんな環境ではわざわざリスクをとって運用する必要もありません。その後バブルがはじけ、預貯金では「殖やす」効果がなくなりました。中には、「ちゃんと貯めているから、別に大きく殖えなくてもいい」という方もいるかもしれません。たしかに、近い将来使うお金は預貯金で堅実に貯めるのがおすすめです。けれども、もっと先の「老後」に備えるお金は、 前回の記事 にも書きましたが、預貯金だとインフレに対応できない可能性があります。■2.将来の生活を国や企業に頼れない時代になった少子高齢化の影響で年金の受給額が下がったり、受給開始年齢が遅れたりする中、将来の生活費を年金だけに頼ることが難しくなりました。さらに、企業の退職金も団塊世代の定年退職によって積立金が大幅に減少してしまったため、今後は退職金もあてにならない時代になりそうです。■3.経済成長のために家計の金融資産の有効活用を期待している日本の家計が保有する金融資産のうち、預貯金が占める割合は半数以上と、他国と比べ、突出して高くなっています(下グラフ参照)。家計に占める現金・預金の国際比較(グラフ: 政府広報オンラインより )この預貯金に代表される家計の資産を、私たちが直接企業に投資することで経済が成長する、国はそれを期待しているのです。つまり「貯蓄から投資へ」という言葉には「不況や少子高齢化で今までみたいに手厚く国民の面倒を見られなくなったから、後は自己責任・自助努力で頑張ってくださいね。取り組んでくれた人にはNISAなどの税制優遇をしてあげますよ」という国からのメッセージが隠されているわけです。とはいえ、投資をするのが初めてというのが、いきなりNISAをスタートさせるのは考えもの。元本保証がない分、しっかりした方針を持たずに始めると不安になったり、かえって損をしたりする可能性も高まります。まずは今後のライフイベントを整理した上で、すぐに取り崩す可能性がない将来のための備え部分から、無理のない額でスタートしましょう。

2014年09月22日

今年から始まった「NISA」デビューはお済みですか。株や投資信託への投資に掛かる税金がゼロになる、とっても魅力的な制度なのです。いくつか注意点もありますが、投資デビューにはピッタリの制度です。今回はNISAの基本と始め方についてお話していきたいと思います。■NISA(ニーサ)とは?NISAとは、「少額投資非課税制度」の愛称です。イギリスの個人貯蓄口座「ISA」を真似したので、ニッポン版ISAということから「NISA」と呼ばれています。証券会社、銀行、郵便局のうち、どこか1つでNISA口座を開きます。1人1口座しか持てないので、口座を開く先をじっくり検討する必要があります。NISAなら、1年間100万円までの投資に対して税金が掛かりません。どんなに儲けてもゼロ!通常、株式投資をしていてトクをした場合、20.315%の税金が掛かります。具体例で見てみましょう。<例1>50,000円で購入した株が70,000円に値上がりして20,000円儲かっちゃった。この場合、NISA口座で取引していたら儲けた20,000円はまるまるあなたのものです。でも、普通の証券会社の口座だったら、儲けた2万円から20.315%は税金で引かれてしまうので、あなたの手元に戻ってくるのは15,937円になってしまいます。<例2>持っている株の配当金5,000円が貰えた。株式投資をしていると、株を持っている会社が赤字続きでないなら、年に2回程度配当金を受け取れます。銀行にお金を預けていたときの利子に似ています。会社が儲けた利益を株主へ還元する仕組みです。この配当金もきっちり税金が引かれますので、NISA口座じゃなかったら、受け取れるのは20.315%をマイナスした3,984円になってしまいます。■NISAのおすすめな始め方は?NISAを始めるなら、証券会社に口座を開くことをオススメします。銀行や郵便局でもNISAは始められるのですが、投資信託しか取り扱っていないので、選べる商品の選択肢が少ないのです。株式投資もしたいなら証券会社の口座を開きましょう。ネット証券なら、インターネットで簡単に申込みができます。主なネット証券は、マネックス証券、楽天証券、SBI証券、カブドットコム証券などがあります。それぞれの証券会社ごとにNISAで取り扱う商品が違います。A証券ではアメリカの会社の株が購入できるのに、B証券では取り扱っていないということもありますし、株の売買手数料が証券会社ごとに異なっています。買いたい株や投資信託など商品の品揃えや手数料など、お好みの証券会社を選びましょう。■NISAのはじめ方 口座開設方法NISAを始めるのは次の3ステップで完了します。1) 証券会社に口座を開く(インターネットで申込みできます)2) 口座を開いた証券会社にNISA口座を申し込む(1と同時にできる場合もあります)3) 住民票の写しを送付現在、税務署での審査・開設処理に3〜5週間かかっていますので、始めるなら1日でも早く取り掛かった方がいいですね。

2014年07月14日

株式会社ファーストロジックは、運営する不動産投資サイト『楽待』にて行った「投資用 市場動向データ 最新版2014年4月期分」の調査結果を発表した。増税後の物件価格の変動を見てみよう。■新規掲載された一棟アパートの物件価格が前月比で下落新規掲載物件の表面利回りは前月比で0.31ポイント上昇、問合せ物件の表面利回りも0.40ポイント上昇している。新規掲載物件の物件価格は前月比で386万円下落、問合せ物件の物件価格も615万円下落している。■新規掲載された一棟マンションの物件価格が前月比で大幅に下落新規掲載物件の表面利回りは前月比で0.05ポイント上昇、問合せ物件の表面利回りも0.46ポイント上昇した。■新規掲載された区分マンションの物件価格が過去最高に新規掲載物件の表面利回りは前月比で0.04ポイント下落、問合せ物件の表面利回りも0.56ポイント下落した。新規掲載物件の物件価格は前月比で121万円上昇、問合せ物件の物件価格も78万円上昇し、過去最高価格となった。引用元/ PRTIMES

2014年05月30日

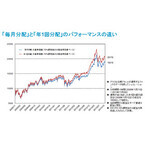

今、投資信託の主流は「毎月分配型」と呼ばれるタイプです。投資信託を選ぶとき、毎月分配型がよいのかどうか、迷う人もいるのではないでしょうか。今回は、毎月分配型をどう使ったらいいかについて考えます。○「定時定額購入」「定時定額引出」で長期投資が"完結"投資信託はたくさんの人から資金を集めて"ファンド"を作り、それを運用の専門家であるファンドマネージャーが株や債券で運用する仕組みです。株や債券の価格は毎日変動するので、ファンドの価格も毎日変わります。値動きの幅はファンドによって違いますが、どのファンドであっても、いつ価格が上がり、いつ下がるかを予測するのは困難です。そのため、一つのファンドをまとまった金額で一度に買うと、それが一番価格の高いときで、あとは値下がりが続くということもありえます。こうした"高値づかみ"のリスクを避けるには、買うタイミングを何回かに分けることが考えられます。それを自動的に行うのが積立投資です。あるファンドを毎月1万円ずつ買っていくといった方法です。別のいい方をすると「定時定額購入」です。定時定額購入だと、ファンドの価格が高いときは買える口数が少なく、価格が安いときは買える口数が多くなるので、リーマンショックのときのように大きく価格が下落し、その後値上がりしたとき、資産の評価額は大きく上がります。また、毎月コツコツ購入しながら運用するので、着実に資産を殖やすことができます。定時定額購入で積み上げた資産も、やがて取り崩して使うときがやってきます。その際も、一度にまとめて売却すると、価格が大きく値下がりしているタイミングに当たってしまう可能性があります。それを避けるために今度は、資産を積み上げていったときとは逆に、売却タイミングも分散して、毎月一定額を引き出していくことが考えられます。つまり「定時定額引出」です。この方法だと、資産を運用しながら少しずつ取り崩していくことになるため、まとめて売却して現金化したものを取り崩すよりも、資産の減り方が抑えられ"長持ち"します。「定時定額購入」で積み立てていったものを、「定時定額引出」で取り崩していくことによって、長期投資が完結するといえるでしょう。○「定時定額引出」と同じような効果が得られる「毎月分配型」ファンドとはいえ、ほとんどの金融機関で投資信託の「定時定額購入」ができるのに対し、「定時定額引出」ができる金融機関は限られます。自分で毎月少しずつ売却すればいいのですが、手間がかかります。そこで、毎月分配型のファンドを使います。分配金はファンドの資産から支払われるので、分配金を支払うたびにファンドの資産は減少しますが、運用は継続するので、運用しながら取り崩すことになり「定時定額引出」と同じような効果が得られます。ただし、「定時定額引出」は毎月引き出す金額をファンドの保有者自身が決められるのに対し、毎月分配型の分配金額は運用状況に応じて運用会社が決めるので、増えたり減ったりすることがあります。今後、定時定額引出が一般的になって毎月分配型との選択ができるようになれば、投資信託の使い勝手はよりいっそうよくなるでしょう。○資産運用のフェーズによって異なる「投資信託」活用法ここまで読んでいただいておわかりだと思いますが、資産運用には資産を積み上げていくフェーズと、取り崩していくフェーズがあり、毎月分配金型が適しているのは取り崩していくフェーズのほうです。今日本で投資信託を多く保有しているのはリタイア世代、つまり、取り崩しフェーズにある人たちです。だから、毎月分配型が主流になっていておかしくないわけです。それに対して、現役世代の人はこれから資産を形成していかなければなりません。したがって、ファンドの分配金を受け取るのではなく、分配金で同じファンドを買える口数だけ購入して再投資したほうがよいといえます。再投資すると保有するファンドの口数が増え、増えた口数に対して分配金が支払われるという形で、雪ダルマ式に少しずつ資産が増えていきます。これを"複利効果"といいます。複利効果は運用期間が長いほど高くなるので、時間をかけて資産を作っていくなら複利効果を活かすべきです。○「毎月分配」と「年1回分配」のどちらを選んだらいい?もう1つ考えたいのは、毎月分配と年1回分配金のどちらを選んだらよいかということです。分配金を再投資するならどちらでもよいように思えるかもしれませんが、結論から言うと、資産を殖やすには毎月分配よりも年1回分配のほうが適しています。というのは、分配金からは税金が差し引かれるからです。毎月分配型は、分配金が支払われるたびに税金が差し引かれてそれが再投資されます。一方、年1回分配型は、税金を差し引かれることなくファンドの資産を1年間運用できるので、毎月分配型に比べて運用効率が高いのです。「毎月分配」と「年1回分配」のパフォーマンスの違い2014年からスタートする「NISA(少額投資非課税制度)」を利用すれば、分配金が非課税になるので、毎月分配型の課税に対するデメリットはありません。とはいえ、分配金を払うためにはファンドの資産を現金化するコストがかかって運用効率が下がることを考えると、やはり年1回分配のほうがよいといえるでしょう。毎月分配型のファンドは、積み上げた資産を使っていくフェーズにあるリタイア世代に向いていますが、これから資産を形成していく現役世代は、年1回型のファンドを選んで分配金を再投資するのが基本といえるかもしれません。○執筆者プロフィール : 馬養雅子(まがい まさこ)ファイナンシャルプランナー(CFP認定者)、一級ファイナンシャルプランニング技能士。金融商品や資産運用などに関する記事を新聞・雑誌等に多数執筆しているほか、マネーに関する講演や個人向けコンサルティングを行っている。「図解初めての人の株入門」(西東社)、「キチンとわかる外国為替と外貨取引」(TAC出版)など著書多数。新著『明日が心配になったら読むお金の話』(中経出版)も発売された。また、リニューアルされたホームページのURLは以下の通りとなっている。

2013年11月27日

中国銀行は5日、少額投資非課税制度(NISA)ならびに投資信託に関するキャンペーンを開始した。金利上乗せキャンペーン(「NISAでナイス(NICE)キャンペーン」)期間/6月5日(水)~9月30日(月)対象者/同行所定の「NISA口座開設にかかる確認書」を提出した個人の顧客対象定期預金/「スーパー定期」(自動継続のみ)預入金額/1万円以上100万円以内(1円単位)適用金利/預入れ時のスーパー定期預金の店頭表示金利に次の金利を上乗せ預入期間は3か月・適用金利は店頭表示金利+年0.8%現金プレゼントキャンペーン(「投資信託でナイス(NICE)キャンペーン」)期間/6月5日(水)~12月30日(月)対象者/キャンペーン期間中に、1回の申込みで投資信託を30万円以上購入した個人の顧客が自動的に抽選の対象。なお、購入金額には申込み手数料、消費税等を含む対象商品/中国銀行で取扱う投資信託。ただし、申込み手数料のかからない株式投資信託、公社債投資信託(MMF、FFF)は対象外現金プレゼント/抽選で2000人に現金5000円をプレゼント。なお、抽選への参加権利はひとり1回。当選した人へ、2014年1月中に投資信託の指定預金口座に振込む【拡大画像を含む完全版はこちら】

2013年06月07日

広島銀行は20日、『〈ひろぎん〉少額投資非課税制度(愛称:NISA)口座開設申込キャンペーン』を開始した。期間は8月30日まで。店頭にて「投資非課税口座開設予約申込書」または「投資非課税口座開設申込確認書」を提出した顧客には、スーパー定期(6カ月)の店頭表示金利に年0.5%(税引後0.398%)を上乗せする。ただし、預入れはキャンペーン開始日以降に同行以外から持ってきた資金、または同行の普通預金・貯蓄預金に預けている資金からの振替を対象とし、預入金額は1円以上100万円以下とする(同行定期預金からの振替は対象外)。期間中(約定日を基準とし、キャンペーン期間中の同一口座における窓口およびインターネットバンキングでの購入金額を累計)、「非課税口座開設届出書」を郵送し、窓口またはインターネットバンキングにて株式投資信託を100万円以上購入した顧客には、2000円キャッシュバック(9月下旬(予定)に投資信託指定預金口座へ振込)。窓口販売取扱店は、広島銀行本支店。但し、ゆめタウン大竹・東広島市役所・広島空港・呉市役所・フジグラン三原・イトーヨーカドー福山店・甲田の各出張所では同キャンペーンを実施しない。【拡大画像を含む完全版はこちら】

2013年05月21日

インドネシア投資調整庁の10月22日の発表によると、2012年7-9月期の対内直接投資額(実行ベース、以下同じ)は62.9億米ドル(前年同期比+21.7%)と、2四半期連続で過去最高を更新しました。世界経済は減速傾向にあるものの、インドネシアの安定的な成長が海外からの投資を増加させているとみられます。対内直接投資額の内訳は、アジアが31.9億米ドル(前年同期比27.8%増)、欧州が13.2億米ドル(同59.3%増)と高い伸びとなり、国別では、シンガポールが引き続き最大の投資国であるほか、日本、台湾が前期比で伸びています。なお、今四半期のみならず、日本からインドネシアへの直接投資は年々拡大傾向にあり、日本企業は、比較的安価で若い労働力を有している同国での生産を拡大させるとともに、同国の拡大傾向にある消費市場をターゲットにビジネスを積極的に展開させているとみられます。最近では、各自動車メーカーの設備拡大やそれに関連する部品産業の進出を中心に投資が増加しているようです。海外からの活発な投資は、インドネシアの産業の付加価値を高めることに加え、インドネシア経済の追い風となっています。そのため、同国では、インフラ整備や労働環境の改善などを進め、海外からの投資資金の流入を促していく構えです。実際、同国では、2013年の国家予算案で、中長期的な経済成長に向けたインフラ分野へ重点的に予算を割り当てる方針を示すなど、インフラの改善に注力することによって今後も高い経済成長を実現させることをめざしています。2014年の大統領選挙と議会選挙を前に、政府の構造改革の勢いが一時的に後退する可能性には注意が必要ですが、インドネシアの安定的な成長に加え、こうした政府の成長に向けた力強い姿勢は、同国への投資魅力を一層高め、今後も堅調な投資資金の流入が期待されます。(※上記は過去のものおよび予想であり、将来の運用成果等を約束するものではありません。)(2012年10月30日 日興アセットマネジメント作成)●日興アセットマネジメントが提供する、マーケットの旬な話題が楽に読める「楽読」からの転載です。→「楽読」【拡大画像を含む完全版はこちら】

2012年10月30日

「日本版ISA」をご存知だろうか? 実は今回の記事を書くまで、筆者も全く知らなかった。なんでも、投資に関する非課税制度で、投資初心者や大金をもってない人でも、優遇を受けやすい制度らしい。今回は、その「日本版ISA」について、思い切って専門家に聞いてみることにした。インタビューしたのは、日興アセットマネジメントの汐見拓哉氏。インタビューの内容を紹介する前に、同社ホームページにある「日本版ISA」に関するページを元に、簡単にその内容を紹介しておきたい。これによると、日本版ISAとは、2014年から導入が予定されている投資信託や上場株式などのための非課税制度。英国の「Individual Savings Account(個人貯蓄口座)」を参考にした制度であるため「日本版ISA」と呼ばれている。投資信託や上場株式等から生じる所得への課税は、現在の10%から将来20%になる予定だが、「日本版ISA」の制度を利用することで、最大300万円まで(毎年100万円×3年)投資から得られる値上がり益や配当・分配金が最長10年間非課税となる。すでに英国ではISAが1999年4月からスタートしており、2005年の調査では、対象者の37%が英国版ISAで口座を開設している。詳しくは同ページ「読んでわかる 日本版ISAとは?」を参照。以下では、「日本版ISA」について、疑問に思ったことを、汐見氏に次々とぶつけてみた内容を紹介したい。――「日本版ISA」制度が導入されるに至った経緯をお教えていただけますか?投資信託や上場株式等から生じる所得への課税は、本来20%であるところを現在10%とする優遇措置がとられています。ですが、これは、「お金持ち優遇」という批判があったんですね。というのも、投資額が大きければ大きいほど、優遇される金額は大きくなりますから、資産がたくさんある人にとって有利な点があります。この優遇措置は2003年から実施されているのですが、この措置を本来の20%に戻すことになっています。ですが、これだけだと、「貯蓄から投資へ」という流れが、断ち切られてしまうことにもなりかねません。それで、20%に戻すのとセットで、増税への軽減措置として、2014年から、毎年100万円までの少額の投資を非課税にする「日本版ISA」が導入されることになったのです。――なるほど。すでに導入は決定されているわけですね?はい。法案自体は2年前の2010年の通常国会で通っています。本来は2012年に始まる予定でしたが、2011年6月に2年間導入を延期する法案が通って、2014年から導入されることになりました。――日興アセットさんでは、専用のホームページを作っているぐらいこの制度について積極的に情報発信されていますが、その理由を教えてください。法案が通った時点で、「日本版ISA」が、日本の投信の世界全体に大きく貢献する制度であると思ったからです。これまでの10%の軽減税率では、たくさんの金額を投資している人に特に大きな恩恵がありました。これに対し、「日本版ISA」は、普通の人でも行える額の投資について「非課税」にするという内容で、非常に画期的な制度となっています。日本では以前は「マル優」という非課税制度がありましたが、当社では「日本版ISA」制度は”非課税”であるということがポイントと認識し、「日本版ISA」に『投資マル優』という愛称を付けています。かっての「マル優」が人気があったのは、”非課税”だったというのが大きかったと考えています。「日本版ISA」は、「少額”投資”非課税制度」に相当し、『投資マル優』ともいえるので、当社では”日本人が好む制度”との仮説をたてています。我々の使命として、投資信託を世の中に普及させたいと考えていますので、既存の投資家以外にも、投資未経験の方にも広く投資信託を利用していただくきっかけとなるのが、この「日本版ISA」ではないかと考えています。――なるほど。「日本版ISA」の名称の由来ともいえる、英国の「ISA」はどのようなものでしょうか?英国のISAは1999年4月からスタートしています。ちなみに日本ではISA「アイエスエー」と発音していますが、英国のISAは「アイサ」と発音します。ISAには「預金ISA(Cash ISAs)」と「株式ISA(Stocks & Shares ISAs)」の2種類があり、どちらも1999年に導入されました。「株式ISA」は1987年に導入されたPEP(Personal Equity Plans:個人株式投資プラン)から替わったもので、「預金ISA」は1991年に導入されたTESSA(Tax-Exempt Special Savings Account:非課税特別貯蓄口座)から替わったものです。残高は46兆円(1ポンド120円で円換算)、そのうち23兆円が株式ISA、23兆円が預金ISAとなっています(2011年4月現在)。英国の投信残高全体(71兆円)に占めるISA経由の投信残高は、18%にあたる12兆円となっています(2012年6月現在)。――投信の普及に大きく貢献しているわけですね。2008年に「英国版ISA」を利用している人は2,365万人ですから、その広がりを分かっていただけると思います。毎年少額で利用している人も多いと推測され、だいたい40~50万円ぐらいを毎年投資しているケースなどが多いのではないでしょうか。投資を促す目的の非課税制度は、英国のISA以外にも、カナダの「TFSA(Tax-Free Savings Accounts(非課税貯蓄口座))」、米国の「Roth IRA」などがあります。TFSAの残高は4兆円(1カナダドル80円で円換算)で、カナダ人の20%にあたる670万人が856万口座を開いています(2011年6月末現在)。また、米国のRoth IRAは、1970年代から導入されているTraditional Individual Retirement Arrangement(個人退職年金制度)の新しいタイプで、上院金融委員会のウィリアム・ロス(Roth)議長の名前をとって名づけられた制度です。残高は21兆円(1米ドル80円で円換算)で、うち70%にあたる15兆円が投資信託です(2011年12月現在)。(※ 海外の投資非課税制度については、こちらを参照)――英国だけでなく、カナダ、米国でも多くの人が投資非課税制度を利用しているんですね。ところで、これから日本に導入されようとしている「日本版ISA」ですが、どのような特徴がありますか?2010年に通った法案では、「日本版ISA」の導入期間は2014年から2016年にかけての3年間。1年に1人1口座、3年間で1人3口座を開設できます。投資額は、口座開設年に100万円を上限に投資可能で、最大3口座で300万円まで投資可能です。非課税の期間はそれぞれの口座で最長10年間で、適用投資対象は上場株式、株式投資信託となっています。途中換金は自由ですが、売却分を再利用することはできません。――導入期間は3年間で、1年ごとに口座を開設しなければならないわけですね。実は、この内容では、銀行や証券会社の収益に貢献しにくいため、「日本版ISA」の普及に一生懸命に取り組もうとする金融機関は少ないのではないかと思っています。ですから、石田さんのように、「全く知らない」「聞いたこともない」という人も多いわけです。金融庁は、こうした点を考慮して、今年9月7日に公表した「平成25年度税制改正要望項目」の中で、日本版ISA制度の拡充案などを要望項目として盛り込んでいます。拡充案では、今後導入予定の「日本版ISA制度」の恒久化や、非課税総額の上限を300万円から500万円に拡大すること、対象商品を公社債・公社債投信へも拡大することなどが要望項目として挙げられています。非課税期間をそれぞれの口座で最長5年間、途中換金は自由とし、5年経過後はISAの新たな枠を活用できるため非課税期間は事実上無期限となっています。口座も、開設数を原則1人1口座としており、1年ごとに口座を開設しなければならないというようなことはなくなっています。――それなら、少額投資を長い期間にわたって続けられますし、毎年の口座開設の煩雑さもなくなりますね。実際、英国でも、ISAが広がり始めたのは、制度導入から5年目以降だったのです。従いまして、現行のものだと、導入期間が3年ですから、非課税の恩恵も受けにくく、リスクの低い商品を選ばざるをえないといったことになりかねません。また、現行のままだと、口座開設は非常に煩雑なものとなっていますので、金融庁の要望のように開設数を原則1人1口座となると、そういった煩雑さがなくなるのも事実です。――要望が通るのと通らないのとでは随分ちがいますね。金融庁の要望については、平成25年度税制改正大綱に向けた議論が、これから行われる予定となっています。――いずれにしても、「日本版ISA」は2014年から導入されるわけですが、例えばどういった活用法が考えられますか?投資経験者にとっては、大変有利なものと実感してもらえるのは確実ですし、投資未経験者にとっても、「非課税」というのは、大変魅力的だと思います。現在日本では年配の方に資産が偏っている傾向にありますが、例えば贈与税の基礎控除が110万円ありますので、その枠を利用して、高齢者の方からお子さんやお孫さんに、毎年100万円ずつ資産移転することができます。ただし、お孫さんは20歳以上である必要があります。また、金融庁の要望が通れば、非課税期間が事実上無制限ですから、いろんな選択肢が考えられます。株式や株式投信だけでなく、「J-REIT」や「ETF」など、少しリスクをとった商品でも選びやすくなるのもその一つです。――この記事を通じて、ぜひ、「日本版ISA」について知っていただきたいですね。何も知らないままでの取材にも丁寧に応じていただき、本当にありがとうございました。【拡大画像を含む完全版はこちら】

2012年10月26日

個人向け投資助言会社のアブラハム・プライベートバンクは22日、海外積立投資支援サービス 「いつかは ゆかし」の提供を開始した。同社によると、「ゆとりある老後生活費」の平均額は1カ月当たり37.9万円(「生活保障に関する調査」生命保険文化センター、2010年調べ)で、夫婦2人で老後を過ごす期間を25年(60歳から85歳まで)と想定した場合、「37.9万円×12カ月×25年=1億1,370万円」の年金が必要となるという。今回開始した新サービスは、月5万円の海外積立投資で、将来の年金1億円の資産形成を目指すもの。「想定年利10%」(同社)という海外ファンドに月5万円から積み立てることができるとしている。中間マージンや販売手数料なしで、直接運用が可能という。金利は複利で、「早く始めるほど効果が早く表れる」(同社)。また、担当スタッフによる電話サポートを受けることもできる。積立期間は最長で30年。毎月の積立額は5万円から1万円刻みで自由に設定でき、上限はない。投資助言料は毎月の積立残高の0.945%/年。入会金は1万9,800円。同サービスの提供開始にあわせて、現在「スタート応援キャンペーン」を開催。期間中、入会を申し込み、アンケートに回答すると1万円がもらえるほか、友達に同サービスを紹介し、その友達が入会すると1人につき1万円がプレゼントされる。さらに月間最大10万円の優待クーポンも贈呈。なお、入会30日以内に退会する場合は入会金全額を返金するという。期間は12月25日まで。アブラハム・プライベートバンクは、海外投資を専門とする投資助言会社。監査法人トーマツ急成長企業ランキング「Fast50」を2年連続で受賞している。富裕層向けマーケティングを展開するアブラハム・グループの一員で、同グループは金融資産1億円以上の富裕層限定組織「ゆかし」を運営していることで知られている。【拡大画像を含む完全版はこちら】

2012年10月23日

最近、不動産への投資が注目を集めています。書店には「不動産投資」「サラリーマン大家さん」といった本がたくさん並んでいるし、セミナーなども数多く開かれているようです。たしかに、不動産に投資してそこから賃貸料が毎月入ってくるようにすれば、経済的なゆとりが生まれますよね。でも、実際に不動産を買うとなると、ワンルームマンション1室でも数百万円から1000万円以上のお金が必要。買ったとしても、空室リスクが常にあるうえ、物件の管理や税金の手続きなどの手間がかかります。だからといって、不動産投資をあきらめることはありません。実物を買わずに投資する方法があるのです。それが不動産投資信託(Real Estate Investment Trust)、略してREIT(リート)です。REITというのは、多くの投資家から資金を集めてファンドを作り、複数の不動産を購入してテナントに賃貸し、得られた賃貸料収入をファンドに出資した投資家に分配金として支払うという仕組みです。つまり投資家は、REITを買うことによって、間接的に不動産に投資することになるわけです。各ファンドが購入するのは、オフィスビルやマンション、ショッピングセンターなどの商業施設、ホテルなど。どんなタイプのどの物件に投資するかは各REITが決めます。テナントの募集や物件の管理・メンテナンスなども、REITが専門の会社に委託するので、投資家は自分で物件を選んだり管理したりする必要がありません。また、各REITは複数の物件を保有しているので、多少の空室があっても賃貸収入全体が大きく下がるということはなく、安定した分配金が期待できます。ではREITに投資するにはどうしたらいいのでしょうか。REITは投資信託の一種ですが、株と同じように証券取引所で取引されています。ですから、証券会社に口座を開設すれば誰でも売買できます。実物の不動産は売りたいときに売れないというリスクがありますが、REITは毎日取引されているので、いつでも自由に買ったり売ったりできます。また、株と同じように値動きがあるので、安い時に買って高い時に売ることで売却益を得ることもできます。REITは現在、35銘柄が上場しています。価格は3万円~80万円程度で、平均すると35万円くらい。ほとんどのREITは年2回分配を行っています。分配金の額はREITによって異なりますが、それぞれのREITの価格に対する年間予想分配金はおおむね5%程度です。今、預貯金金利はほぼゼロに等しく、個人向け国債10年物の利回りも0.5%という中にあって、REITの利回りは魅力的といえるでしょう。それに加えて、為替のリスクもありません。ただし、REITは不動産に投資するものだけに、保有する物件が地震などで被害を受けたり、大口テナントが退去したりすると、賃貸収入が減って分配金が下がる可能性があります。REITは単に不動産を買って持っているだけでなく、賃料や入居率をアップさせるために、保有物件を改修・改築して価値を高めたり、より魅力的な物件を新規購入、あるいは買い換えたりしています。こうした運営がうまくいっているREITは分配金が増えることが期待できるので価格が上がりますが、そうでないと、値下がりすることもあります。また、特にオフィスビルを保有するREITの価格は、景気の動向にも左右されます。REITに投資するときは、こうしたリスクも知っておかなければなりません。REITは少額で不動産に投資できるとはいえ、最低でも数十万円が必要です。それではまだハードルが高いという人は、REITファンドを利用するとよいでしょう。REITファンドは“不動産投資信託に投資する投資信託”。投資家から集めたお金で複数のREITに投資します。証券会社や銀行で販売されている契約型の投資信託なので、たいていの場合、1口1万円前後で購入でき、より多くの不動産に分散投資できます。REITは米国やオーストラリア、欧州など、日本以外の国にもあるので、REITを通して海外の不動産に投資することも可能。ただ、海外のREITを買うのは手間やコストがかかるので、海外のREITに投資するグローバルREITファンドを利用するのが便利です。日本のREIT(J-REIT)ファンドと同様、1万円前後から買えるので、海外不動産に投資するハードルがぐっと下がります。不動産は株や債券と値動きが異なるので、株、債券、不動産に分散投資すると、資産全体の価格変動リスクを抑える効果が期待できます。また、インフレになると不動産価格も上がるので、資産の一部で不動産を保有することはインフレ対策にもなるといわれています。すでに株や債券、あるいは株や債券に投資する投資信託を持っている人は、次のステップとしてREITやREITファンドへの投資を考えてみてはどうでしょう。【拡大画像を含む完全版はこちら】

2012年09月27日

東京証券取引所が発表した8月のJ-REITの投資部門別売買動向によると、同月に最も多くJ-REITを買い越したのは、投資信託で、80億円の買越しとなり、次いで、銀行の42億円となりました。前月に続き、投資信託経由の投資資金や銀行による買いがJ-REIT市場を下支えしたとみられます。一方、同月に最も多くJ-REITを売り越したのは、個人投資家の102億円で、次いで、海外投資家の27億円となりました。個人投資家の売り越しの背景には、このところのJ-REIT市場の持ち直しを受けた、利益確定売りによるもののほか、最近続いた公募増資で取得した投資口の売却などがあるとみられます。また、J-REITの主要な投資部門のひとつである海外投資家は、世界的に株式市場が大きく下落した5月にJ-REITを大量に売り越しましたが、その後は、買い越しに転じる月もあるなど、動きの傾向を捉えることができない展開となりました。しかしながら、今月に入り、ECB(欧州中央銀行)やFRB(米連邦準備制度理事会)が相次いで景気を下支えるための政策対応を講じていることなどを考えると、リスク許容度の回復を背景に、再び、J-REITを買い越す傾向がみられると期待されます。(※文章中の金額は四捨五入した金額)足元のJ-REIT市場は、相対的に高い分配金利回りに加え、東京都心のオフィス空室率の低下といったオフィス市況の改善がみられたことなどにより、底堅い展開となっています。また、19日に発表された2012年基準地価(調査時点は7月1日)では、全国的に地価の下落幅が縮小しており、不動産市況が回復傾向となるなど、J-REIT市場には明るい話題が多く見受けられるようになりました。そうした中、海外投資家が本格的にJ-REITを買い越す動きがみられるようになれば、J-REITの価格上昇の追い風になると期待されます。(※上記は過去のものであり、将来を約束するものではありません。)(2012年9月21日 日興アセットマネジメント作成)●日興アセットマネジメントが提供する、マーケットの旬な話題が楽に読める「楽読」からの転載です。→「楽読」【拡大画像を含む完全版はこちら】

2012年09月21日

日興アセットマネジメント(以下、日興アセット)は21日、武蔵大学経済学部にて、投資信託に関する講座「金融各論2『投資信託』」を14日より開設したと発表した。同講座は、武蔵大学で開催される初の寄付講座となり、また日興アセットが大学生を対象とした投資信託に関する寄付講座を提供するのも今回が初となるという。同講座は、商品設計をはじめ、運用、トレーディング、マーケティングまで、現役で活躍する同社の各部門責任者10人によるリレー形式で実施。投資信託の実際を学ぶことに焦点を当て、まず日本における投資信託ビジネスの現状や課題について解説した上で、今後の可能性について学生のともに考えていく。さらに、その視点も踏まえて運用実務の最前線について学習していく。同講座は全15回(2012年後期)で、期間は9月14日~2013年1月18日。対象者は武蔵大学経済学部1~4年生となる。武蔵大学経済学部は、全国的にも少数の金融を専門的に学ぶ金融学科を設置。同学科では、グローバル化する金融界に対応し、金融業界をはじめ、広く実業界で活躍する人材を育成するために、「金融に関する専門的な理解と、即戦力として役立つ実務的知識が習得できるカリキュラム」を提供している。また、学生の間では実践的なビジネスに対する学習意欲が高まっているといい、同社は、こうした変化を背景に、同大学で現役の実務家による講座の開設を決定したとしている。なお、講座の成績優秀者には、同社でのインターンシップ採用も検討する予定。同社は、このほかにも若い世代を対象とした金融教育を積極的に推進。「日本経済の未来を担う次世代が、金融・経済についての正しい知識・理解を形成することで、健全な資本市場の育成に貢献し、そして将来金融市場で活躍する人材を育成することで金融市場の活性化にも貢献していきたい」(同社)としている。また、投資信託の開発・運用のみならず、投資信託をより身近に感じてもらうことも、同社の重要な責務の一つとし、様々な活動を展開。金融用語をわかりやすく伝えるWebサイトおよびアプリなどのコンテンツの開発や、遊びながら投資や投資信託の知識を身につけることができる運用体感ゲームの提供、さらに形のない金融商品である投資信託を目に見える形で表すことに挑戦するなど、その活動は多岐にわたっている。【拡大画像を含む完全版はこちら】

2012年09月21日

株や投資信託、FXや不動産など、これからは投資によって自分のお金を増やしていく視点が不可欠。ただしそこにはいくつか落とし穴がある。最も危険なのがマスコミの情報や広告にいたずらに乗ったり、成功した人の話を聞いてすぐにでもお金が儲かりそうな幻想に捉われてしまうことだ。「FXで儲けた先輩の話に自分もできると思い込んだのが失敗でした。あっという間に50万円が消えてしまった」「証券会社の勧めるままに投資信託を始めたが、3年たった今は見事に元本を割れです」など、投資で痛い目にあっている人は少なくない。ただしそんな人に共通しているのが勉強不足と勝手な思い込み。「5年前に株式投資をやって100万円を失いました。それを取りもどそうとFX投資に手を出した。当時はFXがやたら宣伝されていて、その投資ブームに乗って、とくに勉強をするわけでもなく始めました」と話すのは三田義之さん(仮名・41歳)。当時の資金は300万円。主婦でもFXで稼ぐと聞いて、当然自分も同じように稼げると思っていた。ところが失敗を取り戻そうと熱くなり、当時可能だったレバレッジ100倍、200倍という取引で、気が付いたらあっという間に元手を失っていた。それどころかいろんなところから借りた借金が300万円にまで膨らんでいたという。「相場の借金は相場で取り返すしかない。とにかく必死の思いで勉強しました。何冊も書籍を読み、投資成功者のブログを片っ端からチェック。直接メールで投資のノウハウを聞いたこともありました」(三田さん)基本的なテクニカル分析や経済指標を学ぶと同時に、自分なりにエントリーや損切りのルールを確立した。たとえばその日仕込んだポジションは必ず寝る前には決済、翌日に持ち越さない。トレンドが右肩上がりなら買いポジション、下がっていれば売りポジションから入る”順バリ”投資に徹する。思惑が外れて逆方向に1割以上相場が動いたら、即座に損切りするetc. 連敗続きだったFXが嘘のように復活、借金を返済し、いまでは毎月20万から30万円の利益を上げるようになったという。投資で失敗するケースのほとんどは三田さんのように勉強不足なうちに始めてしまったというパターン。多くの人はそこで「やっぱり投資は儲からない」「危険だ」という結論を下し、投資そのものから身を引いてしまう。三田さんのように勉強し直して再度挑戦する人はむしろ稀だが、投資で現在継続的に利益を上げているほとんどが、一度手痛い失敗を経験し、それを教訓に立ち直った人たちだ。投資においての失敗経験は、むしろ自分の不勉強と実力を知る良い機会。成功するには通り抜けなければいけない関門だとしたら、問題はいかに失敗の痛手、すなわち金銭的な損失を小さく抑えるかということになる。そこで大切なのが、今の自分にあった投資、身の丈にあった投資をすること。自分の身の丈とは、現在の自分のマネー状況と投資経験がどのレベルかということになる。大きく分けてそれは以下の4つのレベルに分けられる。レベル1家計がひっ迫していて貯蓄が無いどころか借金がある。投資に対する知識はほとんどない状態レベル2家計は何とかマイナスにならずにやりくりができている。ただし貯蓄はほとんどなく余裕はない状況レベル3貯蓄が年収の2倍程度あり、家計は毎月貯蓄が可能なくらいの収入がある。投資信託や株、FXのいずれかの経験があるレベル4貯蓄が1000万円以上あり、毎月貯蓄を続けている。投資信託や株、FXなどの投資でかなりの成果を上げている以上の4つのレベルのうち、果たしてあなたはどのレベルに当てはまるだろうか? 「レベル1」の段階で株や投資信託、FXなどに投資するのはもってのほか。自己資金も知識もないうちに投資を始めても成功する可能性はほぼゼロだ。まず日々の生活を見直して節約に努め、家計を改善することが先決だろう。当たり前だと思われるかもしれないが、この「レベル1」の段階で一攫千金を狙ってFXなどに手を出す人も意外に多いのだ。「レベル2」の人は、基本的には貯蓄を増やすことにウエイトを置くが、投資をあえてやるというならば、たとえば「るいとう」などの積み立て型商品を中心に行う。まずは元手を最低年収の1年分くらいまで増やした上で、株式や投資信託などに投資をするのが良い。「レベル3」の人はすでに元手がある程度確保できている。積み立ての貯蓄は続けながら、まず元手のうちの4分の1くらいを投資に回してみよう。ある程度投資の知識や経験がある人ならば、元手の半分くらいは投資に回してもよい。ただしその際1つの商品だけに投資をするのではなく、株や投資信託、金投資、FXなど、複数の対象に分けて「分散投資」が鉄則だ。経済や社会の変動で株やFXで損失が出ても、金などに投資していたら上がっている可能性がある。リスクを分散することが投資成功の条件だ。すでにかなり金融資産を持っている「レベル4」の人は本格的な資産運用を考える段階だ。株やFXなどの投資だけでなく、不動産投資を視野に入れてみる。つまり投資商品そのものの価格の変動によって利益を得る、いわゆる「キャピタルゲイン」から、家賃収入や配当など固定的で安定的な有益である「インカムゲイン」にシフトする。このようにして資産を着実に増やして行くことができるようになれば、勤めを辞めて大家(おおや)業に専念するなど”アーリーリタイア”の方向も見えてくる。いずれにしても、レベル1や2の段階で一攫千金を狙って、ギャンブル的な投資を行うことが一番の落とし穴。自分がどの段階なのかを冷静に見極めた上で、自分の身の丈にあった投資を心掛けることが肝心だ。【拡大画像を含む完全版はこちら】

2012年09月13日

ジャパンネット銀行は20日、JNB投資信託で新たにREIT(不動産投資信託)や豪ドル債などに投資する毎月分配型の5本のファンド販売を開始したと発表した。これによりJNB投資信託の取扱ファンド総数は201本(うち販売手数料が無料のノーロードファンドは49本)となった。JNB投資信託では、運用成績・資金流入状況・成長性等の観点からファンドを厳選し、顧客のポートフォリオ構築に役立てるよう、バランスにも配慮したラインアップを展開。なお、9月中旬までにさらに10ファンドの追加を予定しているという。三井住友・グローバル・リート・オープン<世界の大家さん>ダイワJ-REITオープン(毎月分配型)インデックスファンド Jリートオーストラリア公社債ファンド<オージーボンド>アジア・オセアニア債券オープン(毎月決算型)<アジオセ定期便>来店不要のインターネット注文なので、夜間・休日でも好きな時間(システムメンテナンス時を除く)に取引可能販売手数料はネット銀行ならではの水準普通預金口座と投資信託口座が連動しているため、口座間の資金移動の煩わしさがない全ファンドが1万円から購入でき、月々1000円からの積み立ても可能【拡大画像を含む完全版はこちら】

2012年08月21日

ジャパンネット銀行は20日、JNB投資信託で新たにREIT(不動産投資信託)や豪ドル債などに投資する毎月分配型の5本のファンド販売を開始したと発表した。これによりJNB投資信託の取扱ファンド総数は201本(うち販売手数料が無料のノーロードファンドは49本)となった。JNB投資信託では、運用成績・資金流入状況・成長性等の観点からファンドを厳選し、顧客のポートフォリオ構築に役立てるよう、バランスにも配慮したラインアップを展開。なお、9月中旬までにさらに10ファンドの追加を予定しているという。三井住友・グローバル・リート・オープン<世界の大家さん>ダイワJ-REITオープン(毎月分配型)インデックスファンド Jリートオーストラリア公社債ファンド<オージーボンド>アジア・オセアニア債券オープン(毎月決算型)<アジオセ定期便>来店不要のインターネット注文なので、夜間・休日でも好きな時間(システムメンテナンス時を除く)に取引可能販売手数料はネット銀行ならではの水準普通預金口座と投資信託口座が連動しているため、口座間の資金移動の煩わしさがない全ファンドが1万円から購入でき、月々1000円からの積み立ても可能【拡大画像を含む完全版はこちら】

2012年08月21日

京阪電気鉄道はこのほど、2012年度設備投資計画を発表した。投資総額は約83億円で、新型車両13000系の新造や電気設備の改良、8000系のリニューアルなどを引き続き進める。8000系のリニューアル車両は2010年に第1編成がデビューし、その後も順次リニューアルが進められている。当初の予定では、2011年度内にリニューアルが完了し、半世紀以上にわたり歴代特急車両に設置されてきたテレビも全廃されることになっていた。しかし現在も残存しており、引き続きリニューアルが進められることに(旧3000系を転用した8030番台は、このリニューアルに関しては対象外)。シートなどインテリアのグレードアップや車内案内表示器の搭載、車いすスペース設置などのバリアフリー対策を盛り込んだ車両へと生まれ変わる。今年デビューし、おもに宇治線の運用に就く13000系については、2600系の代替車両として今後も新造が続けられる。その他、京阪線への新型ATSの設置にともなう工事や、踏切・信号の更新、駅施設改良工事などが実施される予定だ。【拡大画像を含む完全版はこちら】

2012年06月29日