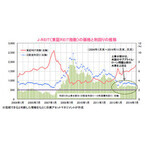

相対的に高い分配金利回りが魅力であるJ-REITは、2011年以降堅調な値動きが続き、かつて見られた大幅な割安感は薄らいでいます。J-REITの分配金利回りは3.0%(2014年11月末現在)と、国内では依然として高い利回り水準となっているものの低下傾向にあり、一部では、J-REITの価格は割高との見方があります。ただし、利回りにおける上乗せ部分(リスクプレミアム)を見た場合、足元のJ-REITは割高とは言い切れないと考えられます。一般に、投資における利回りは、安全資産の利回り(ベース部分)と、その資産のリスクに応じて上乗せされる部分(リスクプレミアム)から成り立つとされています。これをJ-REITに当てはめると、ベース部分(一般的に10年国債利回りに相当)が0.4%程度、上乗せ部分が2.6%ということになります(2014年11月末現在)。J-REITの場合、この上乗せ部分は、賃料収入の増減や地震などリスクなどを負担する見返りとして獲得できるリタ―ンであるということが出来ます。J-REITの分配金利回りの上乗せ部分は、米国のサブプライム・ローン問題や世界的な金融危機が落ち着く過程で徐々に低下し、アベノミクスへの期待が高まった2013年以降は2.5%程度まで低下しています。しかし、米国のサブプライム・ローン問題が表面化する以前の水準に比べると依然として高く、J-REITが買われすぎているとは言い切れません。また、今後は、景況感の改善などによるJ-REITの賃料収入の増加が予想され、連れて分配金が増えることで利回り水準が改善することも期待されます。これまでのような速度の価格上昇は考えにくいものの、この先も、収益状況を織り込む形でJ-REITの価格は堅調な推移となると考えられます。(※上記は過去のものであり、将来を約束するものではありません。)(2014年12月17日 日興アセットマネジメント作成)●日興アセットマネジメントが提供する、マーケットの旬な話題が楽に読める「楽読」からの転載です。→「楽読」※1 当資料は、日興アセットマネジメントが市況等についてお伝えすることを目的として作成したものであり、特定ファンドの勧誘資料ではありません。また、弊社ファンドの運用に何等影響を与えるものではありません。なお、掲載されている見解は当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。※2 投資信託は、値動きのある資産(外貨建資産には為替変動リスクもあります。)を投資対象としているため、基準価額は変動します。したがって、元金を割り込むことがあります。投資信託の申込み・保有・換金時には、費用をご負担いただく場合があります。詳しくは、投資信託説明書(交付目論見書)をご覧ください。

2014年12月17日

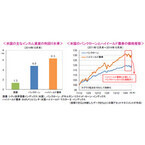

三井住友アセットマネジメントは25日、同社が運用する「アジア好利回りリート・ファンド」の純資産総額が、2014年11月4日にアジアリートで初めて1,000億円を突破したと発表した。これは、国内で設定されているアジア・オセアニアリートで構成されるファンド(Fund Monitorのデータを基に三井住友アセットマネジメントが集計)の純資産総額のシェアの約7割を占めるという。「アジア好利回りリート・ファンド」は、日本を除くアジア各国・地域の取引所に上場している不動産投資信託(リート)を主要投資対象としている。経済の高成長が期待される香港リート、ASEAN諸国や中国、オセアニアなど幅広いエリアの物件に投資しているシンガポールリートのほか、流動性が高く、配当利回りが高水準な豪州リートを中心に収益を狙うという。同ファンドは、アジア不動産市場の成長を見込み、2011年9月末に基準価額1万円で設定 。投資に対する利益率も順調に推移しており、2011年9月末の設定以来、2014年11月5日時点で税引前分配金再投資基準価額が2万1,544円と、設定時の2倍以上に上昇している。また分配実績は設定来で累計7,350円に達し、期毎の分配金額(1万口当たり、税引前)も2014年10月より180円から200円へと引き上げられている。純資産総額は1,002億9,600万円(2014年11月13日時点)。基準価額過去最高値は1万7,632円(2013年05月10日)、基準価額過去最安値は9,897円(2011年10月06日)。

2014年11月26日

日米欧において超低金利政策が継続され、主要国の国債利回りは過去と比較しても非常に低い水準となっています。このような市場環境の中、少しでも高く、安定的なインカム収益への需要は高く、国債に比べてより高い利回りの獲得が期待されるハイイールド債券やバンクローンへの投資資金の流入が見られます。なかでも、バンクローンは、相対的に安定した値動きと高い利回りを兼ね備えた資産であると言え、注目が高まっています。バンクローンは、一般に、相対的に信用格付が低い企業などに対する貸付債権であり、信用リスクが高い分、その見返りとして利回りが高くなる傾向にあります。また、バンクローンは、一般に短期金利に連動する変動金利が採用されており、金利上昇時にクーポンが上昇して価格変動が小さくなる特性があるほか、担保付であり、ハイイールド債券などの無担保の社債と比べて、デフォルト(債務不履行)時の元本回収率が高くなっています。このため、バンクローンの価格は、景気動向、企業の信用力の変化、投資家のリスク回避姿勢などに左右されるものの、比較的安定した値動きとなる傾向があります。近年、相対的に高い利回りと、米国の景気回復基調や企業の財務内容の改善などを背景に、バンクローン市場に投資資金が流入し、価格は堅調に推移しました。しかしながら、2014年7月以降は、FRB(米連邦準備制度理事会)のイエレン議長が、ハイイールド債券やバンクローンなど一部の市場にバブルの兆候が見られると警告したことや、ウクライナなどの地政学リスクの高まりなどから、バンクローンの価格は下落傾向となりました。ただし、この間のバンクローンの価格は、その資産特性から、ハイイールド債券と比較して安定した推移となりました。足元のバンクローン市場では、若干の調整局面が見られましたが、米国の景気回復に伴ない、引き続き、企業の信用力改善やデフォルト率の低位安定が見込まれることに変わりありません。加えて、今後、米国で利上げが予想される中、一般の債券と比較して金利上昇の影響を受けにくい特性を有するインカム資産として、バンクローンへの注目がさらに高まると考えられます。(※上記は過去のものであり、将来を約束するものではありません。)(2014年11月21日 日興アセットマネジメント作成)●日興アセットマネジメントが提供する、マーケットの旬な話題が楽に読める「楽読」からの転載です。→「楽読」※1 当資料は、日興アセットマネジメントが市況等についてお伝えすることを目的として作成したものであり、特定ファンドの勧誘資料ではありません。また、弊社ファンドの運用に何等影響を与えるものではありません。なお、掲載されている見解は当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。※2 投資信託は、値動きのある資産(外貨建資産には為替変動リスクもあります。)を投資対象としているため、基準価額は変動します。したがって、元金を割り込むことがあります。投資信託の申込み・保有・換金時には、費用をご負担いただく場合があります。詳しくは、投資信託説明書(交付目論見書)をご覧ください。

2014年11月21日

ひと昔前に比べて掛け捨てタイプの保険料は安くなっていますが、貯蓄タイプの生命保険の予定利率が低迷している今、保険の切り替えに抵抗を感じている方は多いようです。特にゼロ金利政策(1999年2月導入)以前に契約した保険の場合、現在取り扱われている保険よりも予定利率が1%以上高いものが多いため、解約するのに抵抗を感じるようです。 そのためらいに従い、既存の保険を掛け続けたほうがいいのか、それとも保険に貯蓄性を求めず乗り換えを決行したほうがいいのか。あなたの保険のお宝度をチェックする方法を紹介します。予定利率とは何かあらかじめ理解していただきたいのは、「予定利率」と「実質利回り」はイコールではないということです。予定利率が1.5%の場合、実質利回りはそれより低くなるので、払い込んだ保険料と同額の資金を年利1.5%で運用したときと同じだけの満期保険金や解約返戻金がもらえるわけではありません。予定利率は、将来の保険金や解約返戻金等の支払いに備えて、払い込んだ保険料の一部を純保険料として積み立てて運用する運用利回りのことです。あくまでも保険料の一部に対する運用利回りなので、実質利回りとはまったく違います。どれくらい違うのか、ニッセイ基礎研究所のデータをもとに、実質利回りを計算してみましたのでご覧ください。<表1:予定利率と実質利回りの違い>30年満期の養老保険(満期保険金100万円)に30歳男性が加入したときの実質利回り※資料:ニッセイ基礎研究所(編)「生命保険の知識<新版>」日本経済新聞出版社。実質利回りは著者作成このケースでは予定利率が1.50%であっても、払込保険料と満期保険金の関係等から算出した実質利回りは0.405%になっています。預金等との比較は「返戻率」を参考にする予定利率≠実質利回りということは、継続するかしないかを別の尺度で判断しなければいけないことになります。特に、特約をいっぱい付けていて、保障を手厚くしていればいるほど貯蓄性は低くなります。予定利率の高い時代に加入したからといって、貯蓄性が高いとは限りません。こんなときに活用したいのが返戻率(%)です。「受取総額÷払込保険料総額×100」で算出します。この数値が100%未満の場合は元本割れをしている状態です。では、1983年10月、27歳のときに30年満期の養老保険に加入したAさん(女性)のケースでみていきましょう。Aさんが加入したのは予定利率5%の時代です。知り合いの保険営業員に勧められて、貯蓄代わりに保険料を払ってきました。満期保険金額は150万円、毎月の保険料は4,125円です。表2の計算式に則って返戻率を算出したところ、Aさんはがっくりとうなだれてしまいました。<表2:Aさんの保険内容と返戻率>予定利率5%時代に入った保険の返戻率が101.01%だったからです。30年積み立ててきて、約1%しか増えていないことになります。実質利回りは0.069%です。Aさんの契約の場合、入院給付金日額3,000円の医療保障(疾病・傷害特約)が付いていました。この特約保険料が月払保険料4,125円のうち1,050円を占めていたため、実質利回りが低かったのです。もし、当時の郵便局の定額貯金(現:ゆうちょ銀行「定額貯金」)に預け入れていたら、年利6%で運用できた時代です。Aさんの落胆ぶりは相当なものでした。もちろん、30年間、日額3,000円の入院保障と3・6・12万円の手術保障を毎月1,050円の保険料で備えることができたわけですから、元本割れをしていないだけでも良しといえるかもしれません。Aさんがそれを理解して利用しているのなら、なんの問題もありません。ただ、Aさんは高利回りの貯蓄だと思って30年間保険料を払い続け、満期間際になって、貯蓄性がほとんどなかったことに気が付いたのです。予定利率の高い時代に加入した養老保険や終身保険であっても、貯蓄性が高いと決めつけるのは早計です。返戻率を出し、あなたが今、利用することができる金融商品と比べて継続するに値するものなのか検討してください。あなたが判断する際の手助けとなる返戻率一覧表を表3として掲載しました。あなたの保険が本当にお宝保険であるかどうか、あなた自身の目で確かめてください。<表3:返戻率一覧表> ※筆者作成(1年複利で計算)コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2013年07月25日

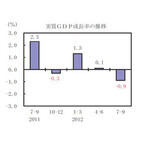

内閣府は12日、2012年7~9月期四半期別GDP(国内総生産、季節調整済み)速報を発表した。それによると、7~9月期の実質GDP成長率は前期比(4~6月期)0.9%減、年率換算で3.5%減となり、3四半期ぶりのマイナス成長となった。景気実感に近いとされる名目GDPの成長率は、前期比0.9%減、年率換算で3.6%減少した。GDPの寄与度について見ると、実質GDPは国内需要(以下、内需)が0.2%減、財貨・サービスの純輸出(輸出-輸入)が0.7減。名目GDPでは内需が0.5%減、財貨・サービスの純輸出(輸出-輸入)が0.4%減となった。民間需要の動向について見た場合、民間最終消費支出は、実質GDPが0.5%減(前期0.1減)、名目GDPが0.8%減(同0.5%減)。このうち、家計最終消費支出は、実質GDPが0.5%減(同0.1%減)、名目GDPが0.8%減少(同0.5%減)した。また、家計最終支出(持ち家の帰属家賃除く)は、実質GDPが0.6%減(同0.2%減)、名目GDPが1.0%減(同0.6%減)となった。民間住宅については、実質GDPが0.9%増(前期1.5%増)、名目GDPが0.6%増(同1.2%増)。民間企業設備は、実質GDPが3.2%減(同0.9%増)、名目GDPが3.7%減(同1.0%増)となった。また、民間在庫品増加の成長率に対する寄与度を見ると、実質GDPが0.2%増(同0.2%減)、名目GDPが0.2%増(同0.2%)増となった。政府最終消費支出は、実質GDPが0.3%増(前期0.5%増)、名目GDPが0.3%増(同0.4%減)。公的固形資本形成は、実質GDPが4.0%増(同2.6%増)、名目GDPが3.2%増(同3.0%増)となった。公的在庫品増加の成長率への寄与度については、実質GDPが0.0%増(同0.0%増)、名目GDPが0.0%増(同0.0%増)だった。財貨・サービスの輸出は、実質GDPが5.0%減(前期1.3%増)、名目GDPが5.1%減(同0.3%増)。財貨・サービスの輸入は、実質GDPが0.3%減(同1.8%増)、名目GDPが2.3%減(同0.5%増)となった。総合的な物価の動きを示すGDPデフレーター(前期比変化率)を見ると、前年同期と比べて0.7%減、国内需要デフレーターは同0.8%減となった。一方、財貨・サービスの輸出デフレーターは同2.9%減、財貨・サービスの輸入デフレーターは同3.4%減だった。2011年度の実質GDP成長率は0.0%減、名目GDP成長率は2.0%減。2011年度のデフレーターについては、GDPデフレーターが1.9%減、国内需要デフレーターが0.7%減となった。また、GDP成長率の内外需別寄与度を見た場合、実質の内需が1.0%増、外需が1.0%減、名目の内需が0.3%増、外需が2.2%減となった。【拡大画像を含む完全版はこちら】

2012年11月12日

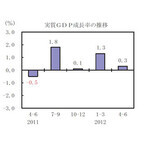

内閣府は13日、2012年(平成24年)4~6月期四半期別GDP(国内総生産、季節調整済み)速報を発表した。それによると、2012年4~6月期の実質GDP成長率は、前期(1~3月期)比0.3%増、年率換算で1.4%増と、4四半期(12カ月)連続のプラスとなった。しかし、伸び率は前期の年率5.5%増から大幅に鈍化した。景気実感に近いとされる名目GDPの成長率は、前期比0.1%減、年率換算で0.6%減少した。GDPの寄与度について見ると、実質GDPは国内需要(以下、内需)が0.4%増、財貨・サービスの純輸出(輸出-輸入)が0.1%減。名目GDPは内需が0.1%減、財貨・サービスの純輸出(同)が0.0%減で横ばいとなった。民間需要のGDPの内訳を見た場合、民間最終消費支出は、実質GDPが0.1%増(前期1.2%増)、名目GDPが0.3%減(同1.5%増)。このうち、家計最終消費支出については、実質GDPが0.1%増と、5四半期連続のプラスとなったが、前期の1.2%増から縮小した。これについて内閣府は、エコカー補助金による押し上げ効果が鈍ったことが大きいと分析している。民間住宅に関しては、実質GDPが0.8%増(前期1.6%減)、名目GDPが0.8%増(同1.7%減)。民間企業設備は、実質GDPが1.5%増(同1.6%減)、名目GDPが1.6%増(同1.6%減)だった。公的需要について見ると、政府最終消費支出は、実質GDPが0.3%増(前期1.0%増)、名目GDPが0.4%減(同1.2%増)。公的固定資本形成は、実質GDPが1.7%増(同3.6%増)、名目GDPが1.9%増(同3.1%増)となった。財貨・サービスの輸出は、実質GDPが1.2%増(前期3.4%増)、名目GDPが1.0%増(同3.4%増)。財貨・サービスの輸入は、実質GDPが1.6%増(同2.2%増)、名目GDPが1.0%増(同3.3%増)だった。総合的な物価の動きを示すGDPデフレーター(前期比変化率)は、0.5%の減少(前期0.0%減)。国内需要デフレーターも同じく0.5%減(同0.2%減)となった。一方、財貨・サービスの輸出デフレーターは、0.2%減(同0.0%減)、輸入デフレーターは、0.6%減(同1.1%増)だった。古川経済財政政策担当大臣は、4~6月期のプラス成長の要因として、「復興需要に加え、雇用や収益環境の持ち直し等を背景に、民需の各項目が増加したこと、復興事業を中心とする公共投資も引き続き進捗していることなどが挙げられる」とコメント。その上で7~9月期について、「趨勢としては、雇用や収益環境の持ち直しが続くことから、緩やかな成長が続くと見込まれる。ただし、欧州政府債務危機を背景とした海外経済の更なる下振れには留意する必要がある」としている。【拡大画像を含む完全版はこちら】

2012年08月13日

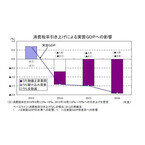

ニッセイ基礎研究所はこのほど、2013年度から2016年度までの消費税率引き上げによる実質GDPへの影響の試算結果を発表した。それによると、消費税率引き上げに伴う実質GDPへの影響は、2014年度がマイナス1.4%、2015年度がマイナス1.5%、2016年度がマイナス1.9%となるという。同研究所は今回、消費税率が2014年4月に5%から8%へ、2015年10月に8%から10%へ引き上げられる可能性が高くなっていることを受け、前回(1997年)3%から5%へと引き上げられた際の例を参考に、2013年度から2016年度までの消費税率引き上げの影響を試算した。それによると、2013年度には税率引き上げ前の駆け込み需要が発生。前回の引き上げ前の個人消費と住宅投資を合計した駆け込み需要は4.6兆円、GDP比で1.0%と試算されているが、今回は、個人消費、住宅投資ともに駆け込み需要の規模は前回と同程度として計算。その結果、2013年度の駆け込み需要は、個人消費が2.5兆円、住宅投資が1.3兆円の合計3.9兆円、GDP比で0.7%となった。駆け込み需要は年度末にかけて拡大し、税率引き上げ直前の2014年1-3月期には、駆け込み需要による実質GDP成長率の押し上げ幅は、前期比1.5%(前期比年率6.1%)に拡大すると予測している。2014年度は、2013年度の駆け込み需要と同額の反動減(GDP比でマイナス0.7%)が生じることに加え、消費者物価が2.1%(0.71%×3:消費税を1%引き上げるごとに消費者物価が0.7%上昇すると試算)押し上げられることに伴う実質所得の低下により、実質GDPは0.7%(マイナス0.24%×3)減少すると予想。これにより、2014年度の実質GDPの低下幅はマイナス1.4%となる見込みだ。また、反動減と物価上昇による影響を合算した2014年度の実質GDP成長率への影響は、マイナス2.1%と非常に大きい。「消費税率が予定通り2014年4月に8%に引き上げられた場合には、2014年度はマイナス成長となる可能性が高く、2015年10月の税率再引き上げが困難となる事態も考えられる」(同研究所)。2015年度は、2014年度の税率引き上げの累積的な下押しに、2015年度の税率引き上げの影響が加わることで、実質GDPはベースラインからマイナス1.5%となると予測している。2016年度は、2014年度、2015年度の税率引き上げによる累積的な影響などにより、実質GDPは1.9%下がると見られる。これらをまとめると、消費税率引き上げに伴う実質GDPへの影響は、2013年度がプラス0.7%、2014年度がマイナス1.4%、2015年度がマイナス1.5%、2016年度がマイナス1.9%。実質GDP成長率への影響は、2013年度がプラス0.7%、2014年度がマイナス2.1%、2015年度がマイナス0.1%、2016年度がマイナス0.4%となる。【拡大画像を含む完全版はこちら】

2012年07月17日