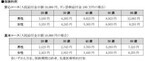

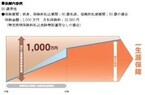

チューリッヒ生命(正式名称「チューリッヒ・ライフ・インシュアランス・カンパニー・リミテッド」、日本支店)は20日、同日申込み分から、「収入保障保険プレミアム(正式名称:無解約払戻金型収入保障保険(非喫煙優良体型・標準体型))」の保険料払込期間について、保険料全期払(以下:全期払)に加えて、新たに保険料短期払(以下:短期払)の取扱いを開始すると発表した。これにより、保険料払込期間を55歳、60歳、65歳、70歳払済、全期払から選択することが可能になる。○仕事から退くタイミングの多様化に対応し、最大「70歳払済」まで選択が可能昨今、改正高年齢者雇用安定法により、企業に高齢者雇用確保措置の導入が義務付けられ、高齢者の就業が拡大している。総務省統計局「労働力調査」(平成26年)によると、2004年に約480万人であった65歳以上の就業者数は、2014年には約681万人と年々増加しており、65~69歳の男女の就業率は4割(図1)にも上る。さらに、60歳以上の男女で65歳以降も働きたいと考えている人は6割以上(図2)と、仕事から退くタイミングにも多様性が出てきている。チューリッヒ生命では、収入保障保険の保険料払込期間について65歳払済までが一般的である中、70歳払済も選択できるようにした。これにより、「より長く働きたいと考える顧客の保険料払込プランに、より充実した選択肢を提供する」(チューリッヒ生命)としている。

2016年01月20日

日本銀行は8日、2015年12月の「生活意識に関するアンケート調査(第64回)」の結果を発表した。それによると、現在の景気が1年前と比べて「良くなった」と答えた人から「悪くなった」と答えた人を引いた景況感DIはマイナス17.3となり、前回(9月)から2.1ポイント悪化した。悪化は4期(1年)ぶり。○1年後の物価「上がる」、2013年3月以来の低水準日銀は「調査期間中に発表された2015年7~9月期のGDP速報値が前期より悪化したといったニュースが、マインドに影響した可能性がある」と説明している。先行き(1年後)の景況感DIは同2.1ポイント低下のマイナス19.9と、2期連続で悪化した。現在の暮らし向きが1年前と比べて「ゆとりが出てきた」と答えた人から「ゆとりがなくなってきた」と答えた人を引いた暮らし向きDIは同1.3ポイント上昇のマイナス39.7と、4期連続で改善した。現在の収入DIは同0.3ポイント上昇のマイナス25.7と、5期連続の改善。先行き(1年後)の収入DIは同1.9ポイント上昇のマイナス24.6と、2期ぶりに改善した。現在の物価は1年前と比べて「上がった」と答えた割合は同5.3ポイント低下の78.8%と、2期連続の減少。1年後の物価が「上がる」とした割合は同4.3ポイント低下の77.6%と同じく2期連続で減少し、2013年3月(74.2%)以来の低水準となった。調査期間は2015年11月6日~12月3日、有効回答は2,122人。

2016年01月08日

「結婚するなら家庭的な女性がいい」という男性は多いもの。結婚相手として意識されるためには、家庭的な一面をうまくアピールすることが大切です。とはいえ女性が思う「家庭的」と男性が思う「家庭的」には、多少のずれが存在するのも事実!では、男性の心に刺さる「家庭的」とはどんなものなのでしょう? それがわかれば、男性から「今すぐ結婚したい!」と思われる女性になれるはず。そこで今回は、男性が求める家庭的な女性の特徴を紹介します。■決め手は「ほどよい生活感」「家庭的」と聞いて女性が思うのは、料理がとても上手だったり、家のなかが完璧に整っていたりと、家事炊事ができるのはもちろん、それを完全無欠にこなせることを想像しがちです。しかし、男性が求めているのは完璧さではないよう。もちろん、料理ができることやきれい好きであることは重要ですが、それが行き過きると、逆にしんどくなってしまうのだとか。たとえば手料理なら、まるでお店で出てくるようなフレンチやイタリアンよりも、カレーやハンバーグやから揚げなど、一般的なメニューのほうがありがたいと感じるのだそう。男性にとっては料理にオシャレさは必要なく、それよりも食事のボリュームや、すぐに食べられることのほうがずっと大切なようです。また、家のなかの美しさも同じこと。あまりにもきれいでピカピカだと居心地が悪くてくつろげないのだとか。もちろん汚い家はよくありませんが、多少モノが乱雑に置かれていたり、仕舞いきれない生活雑貨が見え隠れしたりと、雑多な部分がある家のほうが安心するそう。このことから、男性が求めている家庭的とは、「ほどよい生活感があること」と言うことができそうです。■ほどよい生活感はOKだけど、だらしない生活感はNG決して完璧である必要はない、むしろ多少の手抜きや隙があるほうが好まれるとなれば、女性としても安心するものです。しかし、「ほどよい生活感」の「ほどよい」には注意しなければいけません。なぜなら、「ほどよい」からちょっとでもはみ出してしまうと、途端に「だらしない」「ダメ女」という評価に変わってしまうこともあるから。ちなみに、男性に意見を聞いたところ、以下のようなことが「ほどよい生活感」と「だらしない生活感」の分かれ道だそうです。・部屋が乱雑なのはOKだけど水回りの汚れはNG家のなかが多少乱雑なのは気にならないけれど、水回りが汚れているのはだらしないと感じるそう。男性を家に呼ぶ際は、部屋よりも水回りの掃除に力を入れるとよさそうです。・財布のひもが固いのはOKだけど、財布が汚いのはNG結婚して奥さんに家計を任せようと思っている男性にとっては、お金のやりくりができる女性であるかは重要なポイントです。クーポンや割引券をうまく使うことはOKですが、そういうもので財布がパンパンだったり、レシートがたまりまくったりしている財布を見ると、げんなりするのだとか…。・プチプラファッションはOKだけど、着古した服はNGプチプラのものをうまくコーディネートしたり、安い服でも安く見えないように工夫を凝らしたりしてファッションを楽しむのはいいけれど、着古したファッションにはマイナスのイメージが。たとえば、毛玉ができている、襟元や裾が伸びている、靴のかかとやかばんの隅がすり減っているといったことも、着古したファッションに入るそう。とくにこの季節は毛玉になりやすい服を着る機会も多いので、十分注意しましょう。女性からすると「生活感なんてないほうがいい」と感じますが、なさすぎるのもまた問題。男性に家庭的なイメージを与えるためにも、多少の生活感をのぞかせることは大事なようです。

2015年12月23日

日本銀行は2日、2015年9月の「生活意識に関するアンケート調査(第63回)」の結果を発表した。それによると、現在の物価は1年前と比べて「上がった」と答えた割合は84.1%となり、前回(6月)から2.2ポイント減少した。減少は2013年12月以来、7期(1年9カ月)ぶり。○先行き、景況感DIと収入DIは悪化現在の景気が1年前と比べて「良くなった」と答えた人から「悪くなった」と答えた人を引いた景況感DIは、同0.2ポイント上昇のマイナス15.2。3期連続で改善したものの、上昇幅(前回9.2ポイント上昇)は縮小した。先行き(1年後)の景況感DIは同3.9ポイント低下のマイナス17.8と、3期ぶりに悪化した。現在の暮らし向きが1年前と比べて「ゆとりが出てきた」と答えた人から「ゆとりがなくなってきた」と答えた人を引いた暮らし向きDIは、同0.7ポイント上昇のマイナス41.0。3期連続で改善したが、上昇幅(前回1.8ポイント上昇)は鈍化している。現在の収入DIは同1.4ポイント上昇のマイナス26.0と、4期連続の改善。先行き(1年後)の収入DIは「増える」と答えた割合が減少したため、同1.5ポイント低下のマイナス26.5と、3期ぶりに悪化した。調査期間は2015年8月7日~9月2日、有効回答は2,014人。

2015年10月02日

綜合警備保障は9月8日、ALSOKの警備員が所持する「隊員指令システム」を採用するモバイル端末を刷新し、パナソニック システムネットワークス製のタフスマホ「タフパッド FZ-X1(5型頑丈タブレット)」を導入すると発表した。セルラー回線はKDDIとなる。タフパッド FZ-X1は、防水、防塵、耐衝撃などの機能を採用し、過酷な状況での使用を想定して設計されたタフスマホ。ALSOKの警備員は、台風による強風や洪水により浸水した場所など、過酷な環境へ急行しなければならないケースが多い。そういった状況では、通常のスマートフォンやタブレット端末では活動が限定されてしまうという難点があった。新たにタフスマホの導入したことで、悪条件の下でも支障なく警備ができると期待を寄せている。また、警備員が受傷事故防止のために身に付けている防刃手袋を外すことなくタッチパネルを操作できる。ソフトウェア面では、今後増加が見込まれる外国人向けのサービスにも対応している。同社は、以前から警備業務のICT化を進めており、さまざまなシーンでタフスマホの利用を検討している。実証実験「ALSOK ゾーンセキュリティマネジメント」では、警備員が身に付けたウェアラブルカメラと画像解析を行うデータセンターと連携。通行者の中から迷惑者リストに該当する人物を検出してタフスマホへ通知、急病人が発生した際には遠隔地にいる医療スタッフをタフスマホで呼び出し、映像や音声を共有しながら一次対応を行うなどを検討している。なお、KDDIはほかにもタフネススマートフォンの「TORQUE」や閉域NW、無線閉域接続サービス、MDMサービスなどを提供している。

2015年09月08日

エン・ジャパンは7月29日、子供を持つ女性の「働く」意識調査の結果を発表した。調査は6月25日~7月1日、同社が運営する「女の求人マート」を利用している子どもを持つ女性639人を対象にインターネット上で行われた。「あなたは今、お仕事をしていますか?」と聞いたところ、52%の人が「仕事をしている」と回答した。雇用形態を聞くと、最も多かったのは「パート・アルバイト」(62%)で、次に「派遣社員」(17%)、「正社員」(8%)と続いた。「仕事をしていない」と回答した人にその理由を聞いたところ、61%の人が「自分に合う仕事がみつからない」と答えた。20~39歳の世代では、「子供と過ごす時間を大事にしたい」(43%)や、「子供を預けられる保育園が空いていない」(25%)など子供に関する理由が上位に挙がっている。また、「働きたくない」と答えたのが全体の1%だったことから、希望の条件に合う仕事があれば、働きたいと思っている人が多いことが分かった。続いて希望している働き方を聞くと、「家事や育児などプライベートと両立できる程度で働きたい」(68%)が最も多く、次に多かったのは「家計の足しになる程度で働きたい」(18%)。仕事をしている人に「お仕事をしている理由はなんですか?」という質問をしたところ、圧倒的に多かったのは、「家計のため」で86%。次が「社会とつながりをもつため」で40%だった。世代別に見てみると、40歳以上では「生活にメリハリをつけるため」(42%)、20~39歳では「育児や介護から離れた時間を持つため」(31%)が多かった。「今後もお仕事を続けたいと思いますか?」という質問では、全体の60%が「生活の変化(出産・結婚・配偶者の転勤など)に関わらず、続けたい」と回答している。

2015年07月30日

日本銀行は2日、2015年6月の「生活意識に関するアンケート調査(第62回)」の結果を発表した。それによると、現在の物価は1年前と比べて「上がった」(「かなり上がった」と「少し上がった」の合計)と答えた割合は86.3%となり、前回(3月)の84.0%から2.3ポイント上昇した。○物価上昇、8割超が「困ったことだ」具体的に何%程度変化したか尋ねると、平均値は6.1%上昇(前回5.6%上昇)、中央値は5.0%上昇(同5.0%上昇)となった。また、物価が「上がった」と答えた人にその感想を聞くと、81.4%が「どちらかと言えば、困ったことだ」と回答した。1年後の物価についても、「上がる」と答えた割合は82.0%となり、前回(81.6%)から0.4ポイント増加。具体的な予想上昇率は、平均値が4.8%上昇(前回4.8%上昇)、中央値が3.0%上昇(同3.0%上昇)となった。現在の景気が、1年前と比べて「良くなった」と答えた人から「悪くなった」と答えた人を引いた景況感DIは、前回比9.2ポイント上昇のマイナス15.4となり、2期連続で改善した。現在の暮らし向きが、1年前と比べて「ゆとりが出てきた」(4.5%)と答えた人から「ゆとりがなくなってきた」(46.2%)と答えた人を引いた暮らし向きDIは、同1.8ポイント上昇のマイナス41.7と、こちらも2期連続で改善した。調査期間は2015年5月9日~6月5日、有効回答は20歳以上の個人2,177人。

2015年07月02日

チューリッヒ生命はこのたび、2013年6月に発売以来、好評を得ているという「終身医療保険プレミアム」にさらに改良を加えたリニューアル商品「終身医療保険プレミアム DX(ディーエックス)」を7月1日より発売すると発表した。また、女性専用の商品「終身医療保険プレミアム DX Lady(ディーエックス・レディ)」も同日より発売する。「終身医療保険プレミアム DX」は、病気やケガをしたときの医療保障だけでなく、精神疾患を含むストレス性疾病や所定の病気、ケガにより働けなくなったときの生活保障として、最長10年間年金を支払うことを可能とした新発想の終身医療保険だという。医療保険といえば、病気やケガによる入院や手術などの医療費について保障するものが一般的だが、現実には、ガンや脳卒中などの重篤な病気、身体に障害が残るようなケガのため、今までのように就労できなくなることで収入が減るといったケースにより生活が困窮することも少なくないとう。そこで同社では、傷病時の経済的損失を明確化することで、重篤な病気やケガの際に必要な保障を包括的に提供できる新しい終身医療保険を開発したとしている。このたびの保険は、2013年に発売した「終身医療保険プレミアム」から設計を大きく変更し、シンプルな基本保障と選べる豊富なオプション(特約)により、顧客一人ひとりのニーズにフレキシブルに対応することが可能となったという。基本保障は入院、手術、放射線治療保障とし、オプション(特約)は5種類の医療保障と2種類の生活保障から選択できるとしている。

2015年06月06日

日本銀行は8日、2014年12月の「生活意識に関するアンケート調査(第60回)」の結果を発表した。それによると、現在の景気が1年前と比べて「良くなった」との回答から「悪くなった」との回答を引いた景況感DIはマイナス32.9となり、3期連続で悪化した。前回(9月、マイナス20.4)と比べて12.5ポイント低下の大幅悪化となった。同調査は、2014年11月7日~12月4日の期間に郵送にて行われ、満20歳以上の個人2,271人から有効回答を得た。現在の暮らし向き(1年前対比)について、「ゆとりが出てきた」から「ゆとりがなくなってきた」を引いた暮らし向きDIもマイナス47.2と前回から3.1ポイント低下し、3期連続で悪化した。「ゆとりがなくなってきた」と答えた割合は51.1%と、2012年12月(50.4%)以来2年ぶりに半数を超えた。現在の物価に対する実感(1年前対比)を聞くと、「上がった」(「かなり上がった」と「少し上がった」の合計)と答えた割合は前回比0.9ポイント減の79.5%と、2012年12月調査以来2年ぶりに減少。1年後の物価についても、「上がる」とした割合は同1.7ポイント減の80.8%と、3期ぶりに減少した。また、1年後の物価が現在より何%程度変化するかと尋ねたところ、平均値は前回と同じ4.8%、中央値も2013年3月調査以来同水準の3.0%となった。

2015年01月08日

共働きの世帯が増え、万一のときの保障は夫が亡くなったときだけではなく、妻が亡くなったときのことも考えておく必要がある。今回は、ファイナンシャル・プランナーの村松祐子さんに解説していただく。○遺族厚生年金、夫受給の場合は年齢制限が平成26年4月から「父子年金」が創設され、子のいる夫にも遺族基礎年金が支給されるようになりました。しかし、夫がある年齢以下のときに妻が亡くなると、遺族厚生年金は受けられず、生活が困窮するケースもあります。3月までは、働く妻が死亡した場合は丸々生命保険等で補わなければなりませんでしたが、父子年金が支給されることで、その分保障額は少なくて済むようになったといえるでしょう。しかし、夫が遺族厚生年金を受け取る際には、妻が受給する場合にはなかった年齢制限が残っています。年収850万円未満という条件を満たしていても、妻が死亡時に夫が55才以上であることが条件となっており、受給開始も60才(遺族基礎年金の受給が可能な場合のみ55才以上で受給できる)。そのため、妻が亡くなったときに夫が条件を満たしていないと、共働きから片働きとなり、世帯収入が大きく減る中、何の援助もないまま生計を成り立たせていく必要がある、というケースも考えられます。妻の収入が世帯収入に占める割合が多い家庭ほど、妻の保障を考える必要があるといえるでしょう。働く妻の場合、夫の必要保障額の方がむしろ低くてよいというケースもあります。夫が亡くなった場合、遺された家族には、遺族厚生年金や中高齢寡婦加算、遺族基礎年金という遺族年金が支払われ、妻の方が手厚く保護されているからです。夫が受給する場合は年齢制限がありましたが、妻の場合は年齢制限はありません(遺族厚生年金の受給額や受給期間に違いはある)。ただ、共働き世帯といっても、その家庭の状況により保障の考え方は異なります。例えば、マイホームを所有しているケースでも、住宅ローンの組み方によって保障内容は変わってくるでしょう。夫のみが契約者で夫のみに団体信用保険が組まれている場合、もちろんのことながら妻が亡くなっても住宅ローンは完済されません。従って、夫が引き続き残りの住宅ローンを払っていくことになります。なお、夫と妻がそれぞれ契約者になって団体信用保険が組まれている場合、妻が亡くなると妻分の住宅ローンは完済されますが、夫分の住宅ローンは残ることになります。また、子が小さいうちに妻が亡くなると、夫は家計管理と子育てを1人で背負っていくことになります。夫が仕事をしている間、お子さんの世話は誰かに託せますか。実家が近所で必要なときにはいつでも頼める好環境にあれば、その負担も軽減できるでしょう。でも、そうはいかない家庭も多いはず。その場合は保育園の延長保育代に加え、シッター代などが加算されていくことでしょう。さらには、家事代行サービスを依頼することも想定し、お子さんが大きくなるまでは育児と家事のサポート費用を見積もっておくことも必要です。生活費と将来の様々なライフイベントにかかる費用を夫1人で準備するとなると、遺族年金で不足する分だけでなくお子さんの教育資金なども想定して1,500万~2,000万円程度の死亡保障を備えておくと安心ではないでしょうか。ただし、保障額は個々の事情により差異があるため、改めて自分の家庭に過不足ない保障額を試算しておくことをおすすめします。

2014年12月18日

AXAグループのアクサダイレクト生命保険(以下アクサダイレクト生命)はこのたび、定期型死亡保険「カチッと収入保障」を改定し、11月19日より無解約返戻金タイプの「カチッと収入保障2」として販売すると発表した。このたびの改定では、新たに年金支払保証期間を設定するなど保障機能に特化させると同時に、解約返戻金を無くすことによって、より割安な保険料とし、多くの設定条件において業界最安レベルという保険料を実現したという。○主な特長万が一のとき、保険期間満了時まで毎月年金を受け取れる毎月受け取れる年金額を、最低5万円から1万円単位で設定できる保険期間・保険料払込期間は、55歳満了・60歳満了・65歳満了・70歳満了より設定できる不慮の事故により障害状態になった場合、以後の保険料の払い込みは不要○保険料について解約返戻金を無くすなどの改定により、多くの設定条件において業界最安レベルの保険料を実現した。特に収入保障保険において多くの契約者が選択している「保険期間・保険料払込期間:60歳満了」においては、すべての契約年齢において業界最安レベルを実現しているというアクサダイレクト生命はこれからもインターネットを軸として、シンプルかつ充実した保障を合理的な保険料で提供し、店頭やコールセンター等と結びつけたオムニチャネルのサービスを推進し、顧客に喜んでもらえるよう努めていくとしている。

2014年10月24日

博報堂生活総合研究所(生活総研)はこのたび、22年間にわたり隔年で実施している生活者意識の定点観測調査「生活定点」を無償で一般公開した。同調査データは、フリーダウンロードや二次利用が可能。同調査は、1992年から22年間にわたり隔年で実施している生活総研のオリジナル定点観測調査。首都圏と阪神圏に住む3201名の対象者(20~69歳の男女)に対し、訪問形式で同じ質問を継続して実施し、同回答の変化を時系列で分析したものとなる。項目数は約1500項目で、「衣・食・住・健康・遊び・学び・働き・家族・恋愛・結婚・交際・贈答・消費・情報・メディア接触・社会意識・国際化と日本・地球環境」など、生活者のありとあらゆる領域を網羅する。生活総研は、今回の公開に伴い特設サイトをオープンした。同Webサイトでは、蓄積された回答値をさまざまなグラフやランキング形式にまとめ、時系列の変化が直感的に分かるデータを約1500ページにわたり掲載しているほか、折れ線グラフの形状から22年間で変化のあった日本人の意識や行動を一覧できる「グラフの形から見る」コーナー、回答の増減が似ている意識や行動を、約4200万件の組み合わせの中からプログラムが抽出し表示する「似てるかもグラフ、紹介します!」コーナーを設ける。加えて、時系列グラフを自動で簡単に作成できるプログラムを提供。複数の折れ線グラフを同時に出力することで、過去22年分のすべての回答値を全体・性年代別・地区別などに一覧できる集計表を無償でダウンロードできるほか、生活者の意識や欲求の変化を多面的に分析することができる。ユーザーは、登録の必要はなく、日本語と英語での利用が可能だ。生活総研では、データ分析が身近ではない人にも、データに触れて、意外な発見や発想のヒントを得てほしいとしている。

2014年10月24日

楽天グループの楽天生命保険(以下楽天生命)はこのたび、インターネット向け医療保険の主力である「楽天生命スマート」をリニューアルし、保障内容が充実しかつ従来よりもさらに求めやすくなった「楽天生命スマート2」として10月6日より発売すると発表した。顧客のニーズにあわせた2種類のコースを用意した。○ガン保障が充実の「安心コース」入院・手術への基本的な保障のほか、初めてガンと診断されたときには、使いみち自由の給付金で療養生活をしっかりサポート。その1年経過後に再発・転移などで入院したときも、同額の給付金を1年に1回・最大で5回まで支払う○シンプルな「基本コース」従来の「楽天生命スマート」で支持されたシンプルでわかりやすい保障内容を引き継ぎ、さらに保険料を平均10%引き下げた。平均10%は、「楽天生命スマート」と「楽天生命スマート2」の契約可能な全年齢・男女の保険料(入院給付金日額10,000の場合)をそれぞれ比較した平均値楽天生命は、納得・信頼を届ける生命保険会社としてさまざまな取組を行っていくとしている。

2014年09月29日

オリックス生命保険(以下オリックス生命)はこのたび、8月2日より終身保険「ライズ」と、「年金月額上乗特約」の新設によりリニューアルした収入保障保険「キープ」を発売すると発表した。終身保険は、死亡・高度障害に対する保障が一生涯続く保険で、死後の整理資金準備や相続対策、資産形成などに適したトータルライフプランニングのベースとなる保険。オリックス生命は、より幅広い安心を提供したいとの思いから、他の保険とも組み合わせしやすいように保険料を抑えた終身保険「ライズ」を開発した。終身保険「ライズ」は、保険料払込期間中の解約払戻金を抑制することによって、手頃な保険料を実現したという。保険料払込期間終了後には多くのケースで解約払戻金が払込保険料累計額を上回るので、老後の生活資金を準備することも可能だという。また、特定疾病(がん、急性心筋梗塞、脳卒中)になった際に、保険料の払込みが困難となり保障を継続できなくなることがないよう、特定疾病保険料払込免除特則適用プランも用意した。○「ライズ」の特長死亡・高度障害に対する保障が一生涯続く保険料払込期間中の解約払戻金を抑制したので、保険料が手頃解約払戻金をさまざまな資金として活用できるがん、急性心筋梗塞、脳卒中により約款所定の状態に該当した場合、以後の保険料の払込みは免除され、そのまま保障が継続(特定疾病保険料払込免除特則を適用した場合)収入保障保険は、被保険者に万一のことがあった場合、契約時に定めた保険期間の満期まで年金を受け取れる保険。収入保障保険「キープ」は、2010年7月の発売以来、シンプルで分かりやすい保障内容と手頃な保険料で好評を得ていたという。2013年2月には、各年満了、特定疾病保険料払込免除特則の取り扱いを開始し、5月からは、告知書扱で加入できる範囲を拡大、そしてこのたび「年金月額上乗特約」を新設することで、さらに保障を充実させることができるようにしたという。この「年金月額上乗特約」は、教育資金がかさみがちな子どもが高校、大学などに通う期間など、一定期間だけ保障を上乗せすることができる新発想の特約。「年金月額上乗特約」の新設により、これまで以上に顧客のライフプランに合った保障を提供できるようになったとしている。○「年金月額上乗特約」の特長かさみがちな子どもの大学等の教育費として保障を上乗せすることができる毎月の受取りにかえて、一括受取を選択することもできる特約の年金支払期間は「5年」「10年」から選ぶことができる最大3つまでこの特約を付加することができるオリックス生命は、今後も顧客のニーズに応える商品開発を行い、顧客に満足できる保険会社として、さらなるサービスの向上に取り組んでいくとしている。

2014年06月30日

ジブラルタ生命保険は7日、ライフプラン・コンサルタント(LC、営業社員)チャネルおよび代理店チャネルを通じて、「介護保障付終身保険(低解約返戻金型)〔無配当〕」の販売を開始した。同社では、一生涯の死亡保障ニーズや老後の生活資金準備ニーズに応える商品として終身保険を販売し、万一の場合における死亡保険金・高度障害保険金やキャッシュバリューの活用により、顧客のニーズに応えてきたという。また一方で、日本国内においては、総人口のうち65歳以上を占める割合が25%を超え、要介護(要支援)認定者数も、2000年4月の公的介護保険制度導入時と比べ約2倍に増加するなど、高齢化が急速に進展しており、「介護にかかる費用(老人ホームへの入居費や訪問介護費用など)に備えたい」といった顧客のニーズも一層高まっているという。このたび販売開始する「介護保障付終身保険(低解約返戻金型)」では、終身保険が備える万一の際の保障(ポイント1)に加え、公的介護保険制度の要介護2以上の状態に該当していると認定された場合などには、介護保険金として保険金額の50%を前払する仕組み(ポイント2)を導入し、被保険者本人や、家族により大きな安心を提供することを可能にしたとしている。○介護保障付終身保険(低解約返戻金型)〔無配当〕の特徴ポイント1被保険者が死亡または高度障害状態に該当した場合、死亡保険金または高度障害保険金(保険金額と同額)を受取れるポイント2公的介護保険制度の要介護2以上の状態に該当していると認定されたときなどに介護保険金(保険金額×50%)を受取れる介護保険金が支払われた場合、介護保険金と同額の保険金額が減額され、以後、死亡保険金・高度障害保険金の保障が一生涯継続するポイント3不慮の事故により所定の身体障害状態になったときや、介護保険金を受取った場合、以後の保険料の払込みが免除されるポイント4この保険は低解約返戻金型。保険料払込期間中の解約返戻金を、低解約返戻金型としなかった場合の70%とすることにより、低廉な保険料水準を実現している

2014年04月08日

彼との付き合いも長くなり、結婚を意識している女性の皆さんのために。結婚相手として選ばれる女の条件、幸せな結婚生活が送れる妻の条件をお教えします。■コミュニケーション力がある結婚をすることで、恋人から、人生をともに送るパートナーへと関係が変化します。生きて行く上で直面するさまざまなトラブルに、2人できちんと話し合って対処していけるか。楽しいときだけでなく、どんなときも自分の考えを伝え、相手の考えを理解して前向きに話し合える力が必要になります。夫婦の関係だけではなく、結婚をすれば家庭を守り、子育てをし、親戚付き合いをしなければなりません。自分の考えばかりを押し付ける、感情的になって話ができないなど、コミュニケーション力がないようでは幸せな結婚生活はできません。さまざまな人間関係の中でスムーズにコミュニケーションがとれるようになりましょう。■「できない」ではなく「できる方法」を考える「できない」と言ってしまう、できない言い訳ばかり考える女性は幸せになれません。物事を消極的に捉え、チャレンジしない、おもしろくない生活になってしまいます。何かのトラブルやピンチに直面したときも、すぐに逃げてしまうようになり、不幸へ近づいていってしまいます。「できない」と言わない、まず「どうやったらできるか」を考える。そういったポジティブな考え方が、まさざまなピンチを乗り越え幸せへ引っ張って行ってくれるのです。ネガティブな考え方ではなく、物事を突破する、何かにチャレンジする、タフな思考回路を持つようにしましょう。■社会的常識と頼りがい礼儀・約束・時間を守り、人付き合いがきちんとできる。結婚して家庭に入ったとしても、そういった社会的常識を持っていることが大切です。また、仕事を持っている、いざというときは家族を支えるためにどんな仕事でもやる気持があるなど、頼りがいのある女性であればよりよいでしょう。社会的常識があり自立心がある妻は、夫に尊敬されるパートナーになれます。また子供も立派に育てることができるでしょう。妻として幸せな家庭を築くのは簡単なことではありません。でも、あなた次第で幸せにするこができるのです。頑張ってくださいね。

2013年10月15日

住友生命保険はこのたび、一生涯の介護保障(ケア)機能とキャッシュバリューをあわせ持つ終身保険「バリューケア(低解約返戻金型無配当介護保障終身保険)」を9月25日より販売を開始すると発表した。同社では、高齢化の進展を踏まえ、2011年4月より、老後の介護保障を提供する商品として「Wステージ(5年ごと利差配当付新終身保険)」を販売しているが、このたび「バリューケア」の発売により、幅広い顧客に老後の介護保障を提供していくとしている。さらに「バリューケア」の加入者などを対象に「介護の専門家による電話・訪問」を無料で受けられる専用付帯サービス「スミセイ ケア・アドバイス・サービス」を導入するという。同社は介護・医療・貯蓄等の「強く生きるための商品」で業界をリードするとともに、健康で豊かな人生を支えるため、顧客サポートの一層の強化に挑戦し続けるとしている。一生涯の介護保障一生涯の死亡・高度障害保障に加え、「一生涯の介護保障」を準備できるキャッシュバリュー介護保険金の受け取りがない場合でも、保険料払込期間満了から一定期間(性別・加入年齢等により異なる)経過後は、払い込みした保険料以上の解約返戻金が受け取れる、資産形成機能も備えた保険求めやすい保険料水準保険料払込期間中の解約返戻金額を、低く設定しない場合の7割に設定することで、求めやすい保険料水準とする介護に関する様々な疑問・不安等に経験豊かな専門家が電話・訪問で答える。サービスは無料で利用可能契約者(被保険者)本人だけでなく、配偶者、およびそれぞれの両親についてもサービスを利用できる【拡大画像を含む完全版はこちら】

2013年09月02日

アクサ生命は11月30日、「アクサの糖尿病サポートサービス」のサービス対象商品を12月3日より医療保障分野の7商品に拡大すると発表した。アクサ生命は7月1日、「アクサの糖尿病サポートサービス」を導入し、糖尿病の早期治療・重症化防止をサポートする無料の付帯サービスとして開始した。このサービスは6月現在の同社調べによると、業界に先駆けての導入だったという。特徴は、糖尿病について豊富な専門知識を有する保健師、看護師がさまざまな相談に応え、必要に応じて、日本における糖尿病治療の第一線で活躍する優秀糖尿病臨床医の紹介や、独自の基準に則り厳選した専門医療機関を案内するというもの。12月3日からは「アクサのメディカルアシスタンスサービス」に「アクサの糖尿病サポートサービス」を統合することにより、「アクサの糖尿病サポートサービス」の対象商品を従来の3商品(『アクサの「一生保障」の医療保険OKメディカル』・『アクサの「一生保障」の医療保険プライム1』・『アクサの「一生保障」の医療保険プライム2』)から、「アクサのメディカルアシスタンスサービス」の対象商品である7商品全てに拡大した。これにより、新たにサービスの対象となった4商品(『アクサの「一生保障」の医療保険セルフガードアルファー』・『アクサの「一生保障」の医療保険 がん入院日数無制限型』・『アクサの「治療保障」のがん保険』・『アクサの「収入保障」のがん保険』)を契約している顧客も利用できるようになった。このたびのサービス拡大に伴い、これまで15万件であった対象の顧客は53万件へと拡大し、より多くの顧客に充実したサービスを利用してもらえるようになったという。アクサ生命は今後も、医療をとりまく環境の変化や顧客が求めるニーズの変化に即応するために、「医療保障を再定義」する取組みを進め、最先端のサービスと革新的かつ顧客にとって最適なソリューションを提供していくという。【拡大画像を含む完全版はこちら】

2012年12月04日

メディア・シェイカーズが運営する20~34歳までの若者層のマーケティング調査機関「M1・F1総研」は21日、若手社会人と上司世代間での人間関係に関する意識の世代間ギャップに、年賀状を通じてスポットを当てた調査結果を発表した。同調査は、主に社会人1~3年目の「若手社会人」の年賀状に関する意識や動向と、「上司世代」にあたる社会人11年目以上の比較を軸に、性・年代別の比較、および前回(2010年末実施)調査との比較を行ったもの。調査対象は一都三県(東京・千葉・埼玉・神奈川)在住の20~34歳の社会人男女各208名、同35~49歳男女各104名の合計624名。調査は10月17日~19日、インターネット調査で行われた。今年1年の社会人生活を振り返る質問をしたところ、「今年1年は社会人として充実していたと思う」との項目に対して、年賀状を出す習慣のある若手社会人では、「あてはまると思う」が57.4%なのに対し、出す習慣のない若手社会人では39.7%にとどまった。過去5年間に年賀状をどのくらい出していたかについて尋ねてみたところ、入社1~3年目の「若手社会人」で「毎年必ず出していた」と回答している人は28.0%にとどまり、「まったく出していない」人は27.3%に達した。一方、社会人11年目以上の「上司世代」では「毎年必ず出していた」は65.0%に達しており、「まったく出していない」人は15.8%にとどまったことで、年賀状関与度の世代間ギャップが明らかとなった。また、M1層(20~34歳男性)とF1層(同女性)を比較すると、「必ず出していた」人はM1層で31.7%、F1層で47.6%だった。年賀状を出している人の昨年の差し出し枚数は、若手社会人では平均10.3枚にとどまるのに対し、上司世代では平均40.0枚と約4倍に達した。一方で、差し出し率で大きく差が開いたM1層とF1層は、枚数についてはほとんど差がなく、M1層が平均18.1枚、F1層は平均19.8枚となった。また年賀状をもらう枚数については、若手社会人では平均10.0枚、上司世代では31.3枚と、差し出し枚数同様に大きな差が付いている。「あなたがもし、年賀状を家族や親せき以外には3枚しか送れないとしたら、誰に送ると思いますか」との質問には、ともにトップは「とても親しい友人」(若手社会人:67.8%、上司世代:64.6%)だが、若手社会人では「勤め先の上司」(27.3%)、「彼氏・彼女」(23.1%)、「学生時代の恩師・先生」(20.3%)といった項目が、上司世代よりも高いスコアとなった。上司世代では「学生時代の友人(会う機会がほとんどない)」が17.3%で3位となり、若手社会人よりも高いスコアとなっている。若手社会人が年賀状の役割を目上の人への礼儀としてとらえている一方で、上司世代は友人への近況報告としてとらえている様子がうかがえる。【拡大画像を含む完全版はこちら】

2012年11月26日

セントラル警備保障はこのほど、シニア向け見守りサービス「見守りハピネス」の提供を開始した。同サービスは、離れて暮らすなどで、万が一の時にすぐに駆けつけることができないという家族に代わり、高齢者(単身世帯・夫婦のみの世帯など)を同社が24時間365日、専用の機器を用いて見守るというもの。異常を検知した場合や緊急ボタンを押された場合などは、パトロール員が駆けつけ対処するという。見守りプランはサービスの内容によって3種類。ベーシックな「Aプラン」は、緊急時に緊急ボタンを押すと、自動的に同社に通報。訓練を受けたパトロール員が駆けつけ対応する。また、あらかじめ設定した登録先5カ所のメール宛てに、異常発生の自動送信を行う。月額料金は2,940円から。「Bプラン」は、Aプランの内容に加え、緊急ボタンを押すこともできない急な事態に備えて、人の熱を検知するセンサーをトイレなどに設置。センサーに一定時間反応がない場合、生活反応が確認できないとみなし同社に通報するというもの。外出時や帰宅時には自身での設定操作が必要になる。月額料金は3,465円から。「Cプラン」は、Bプランの手動センサー設定を自動タイプにしたもの。自身での機器設定が難しい高齢者でも利用可能。月額料金は3,675円から。なお、いずれのプランも初期費用は無料で、機器は契約期間5年間のレンタルとなる(買い取りも可能)。全プランに共通のサービスとして、相談ボタンを押すと専門の健康相談窓口につながり、保健師や看護師、ケアマネージャーなど有資格スタッフへの相談が通話料・相談料無料で行える「健康相談サービス」を用意。また有料出動オプションとして、ガスの元栓を閉めたり電気器具のスイッチを切ったりするなどの処置、自宅にパトロール員が出動しての状況確認、長期間留守の際にパトロール員が訪問しての自宅外周点検や施錠確認、郵便物の取り込みなども行う。詳細は「見守りハピネス」へ。【拡大画像を含む完全版はこちら】

2012年11月14日

オリックス生命保険は1日、死亡保障付医療保険「Relief W(以下、リリーフ・ダブル)」について、インターネット申込を含む通信販売を12月3日より開始すると発表した。同商品は、これまで代理店のみで取り扱っていた死亡保障付医療保険「CURE-S(以下、キュア・エス)」(無配当七大生活習慣病入院保険・入院医療特約付)に、通信販売用ペットネーム(保険商品の愛称)を付けたもの。同社は、「広く愛される商品にしたい」との思いから、インターネットにおいて7月よりペットネームを公募。「一生涯の死亡保障と入院医療保障のダブルの安心(Relief)を届ける」を意味するペットネーム「リリーフ・ダブル」を10月に決定していた。同社はあわせて、「リリーフ・ダブル」「キュア・エス」ともに先進医療特約の付加を開始すると発表。同特約を付加すると、先進医療を受けた際の技術料(1,000万円限度)も保障するという。「リリーフ・ダブル」は、「入院給付日額×500倍」の死亡保障が付属する終身医療保険。一生涯の死亡保障と入院医療保障の両方がバランスよく組み合わされており、契約期間中に変動しないリーズナブルな保険料が特徴となっている。病気やケガで入院した場合は、1回の入院につき60日、通算1,000日を限度として入院給付金を支給するほか、日帰り入院からの短期入院も保障する。約款所定の七大生活習慣病(がん[悪性新生物・上皮内新生物]、糖尿病、心疾患、高血圧性疾患、脳血管疾患、肝硬変、慢性腎不全)で入院した場合は、1入院あたりの支払限度日数が120日に拡大し、長期入院にも対応する。また、入院の有無にかかわらず、約款所定の手術を受けた場合は「入院給付金日額×20倍」の手術給付金を支給する。保険料払込期間中の解約払戻金をなくすことにより、安価な保険料を実現。さらに、不慮の事故による約款所定の身体障害の状態、または病気・ケガによる約款所定の高度障害状態になった場合は、以後の保険料の払込みは免除され、そのまま保障が継続するという。契約年齢は15歳~65歳。月額保険料(先進医療特約付加、口座振替扱)は、日額1万円コース・30歳男性の場合、60歳払済が1万788円、終身払が7,710円となる。【拡大画像を含む完全版はこちら】

2012年11月02日

厚生労働省は17日、第9回「社会保障審議会 生活困窮者の生活支援の在り方に関する特別部会」を開催した。それによると、2011年における生活保護受給者の自殺者数は1,187人となり、2010年の1,045人に比べて142人増加したことが同省による調査で明らかになった。同調査は、全国の自治体が生活保護受給者の自殺または自殺と推定される死亡者の状況を同省に報告し、同省保護課において集計したもの。2009年の自殺者数は1,045人だった。自殺者数が増加した理由について、同省保護課は「具体的な要因はわからないが、生活保護受給者が増えたことが一因となっていると考えられる」と話している。社会保障審議会特別部会は、生活困窮者の自立支援策や生活保護制度の見直しを盛り込む「生活支援戦略」について議論するもの。【拡大画像を含む完全版はこちら】

2012年10月18日

東京海上日動あんしん生命保険は9日、病気による就業不能や要介護となった場合の生活費を支援する「家計保障定期保険 就業不能保障プラン(家計保障定期保険 重度5疾病・重度介護保険料払込免除特則、重度5疾病・重度介護家計保障特約付加)」を15日に発売すると発表した。顧客のニーズが死亡保障から生存保障へシフトしつつあるなか、家計(収入)保障保険分野においても、病気が原因で従来のように働けなくなった場合や交通事故などにより介護が必要となった場合の収入減をカバーする生存保障への期待が高まっている。新商品「就業不能保障プラン」は、こうしたニーズに応えるため、従来の「死亡・高度障害保障」に加えて、5つの疾病(悪性新生物(がん)・急性心筋梗塞・脳卒中・肝硬変・慢性腎不全)により就業不能状態となった場合や所定の要介護状態に該当した場合でも、毎月一定の金額を支払う。また、給付金を支払う場合、以降の保険料の払込も不要とすることで、顧客の負担を極力、軽減するようにしたという。死亡時に加えて就業不能になった場合でも、保険期間を通じて家計を保障する保険は業界初とのこと(2012年9月同社調べ)。死亡・高度障害保障に加え以下の場合でも、給付金を毎月支払う重度5疾病・重度介護家計保障特約…被保険者が一旦、5疾病(悪性新生物(がん)・急性心筋梗塞・脳卒中・肝硬変・慢性腎不全)により所定の就業不能状態が60日を超えて継続したと医師により診断された場合、またはベッド周辺の歩行・衣服の着脱・入浴が自分ではできないなど約款所定の要介護状態に該当し、要介護状態が180日を超えて継続したと医師により診断された場合に該当した場合、重度5疾病・重度介護給付金を保険期間中、毎月支払う給付金を支払う場合、以降の保険料の払込は不要同プランでは重度5疾病・重度介護保険料払込免除特則(新特則)も同時に付加されるため、給付金の支払事由に該当した場合、以降の保険料(主契約+特約)の払込が不要【拡大画像を含む完全版はこちら】

2012年10月11日

博報堂のシンクタンク「博報堂生活総合研究所」は、1992年から20年間にかけて、生活者意識の定点観測調査『生活定点』を隔年で実施してきた。そのデータ約1,500項目を、無償で一般公開することをこのほど発表した。定点観測調査『生活定点』は、同研究所のオリジナル定点観測調査。同地域(首都圏・阪神圏)、同対象者設定(20~69歳の男女)に向けて、同じ質問を偶数年の5月に継続して投げ掛け、回答の変化を時系列で観測している。サンプル数は3,232名(有効回収数)。最新の調査は2012年5月15日~6月4日に実施したもの。項目数は約1,500項目。衣、食、住はもちろん、健康、働き、家族、恋愛・結婚、交際、社会意識、国際化と日本、地球環境など、多くの領域を網羅している。同研究所は、過去20年分の回答値を全体・性年代別・地区別に一覧できる集計データと、時系列グラフを自動で簡単に作成できるプログラムを、無償で一般公開する。数表とプログラムは、生活総研のウェブサイトから自由にダウンロード可能。シンプルな操作で時系列グラフを自動作成することができる。調査の時系列データからは、生活者の意識や欲求の変化を多面的に分析することができる。その時々によって上昇する欲求、下降する価値観、その一方、全く変化しない意識など、過去のデータから、将来を展望することも可能だ。利用にあたり登録は不要。【拡大画像を含む完全版はこちら】

2012年10月02日

アクサグループのインターネット専業生命保険会社であるネクスティア生命保険は8月28日、「カチッと終身がん」に女性向け保障を付加した「カチッと終身がんワタシにごほうびプラン」をリリースした。「カチッと終身がんワタシにごほうびプラン」は、女性特有のがんに備えつつも、掛け捨てではなく、がんにならなかったらボーナスがほしいという、「大人女子のワガママに応え、『カチッと終身がん』に女性がん特約やがん無事故給付特約などを付加したパッケージ商品」(ネクスティア生命)。ネクスティア生命ホームページでは、全7問の「ワガママ大人女子の保険診断」で、自分にぴったりな保険プランを気軽に把握することができるという。がんにならなかったら3年ごとにボーナス 5万円または10万円契約後、契約期間中の3年ごとに、がんにならなかったらボーナスを支払う初めて女性特有のがんと診断されたとき一時金として最高400万円、使い道は自由初めてがんと診断され、女性特有のがんだった場合、「がん診断給付金」「女性がん診断給付金」の合計として最高400万円を保障。たとえば、入院時の諸費用や差額ベッド代、医療用ウィッグや乳房再建術の費用など使い道は自由。さらに、がんによる入院費をサポートし、先進医療にも対応また、8月28日から9月30日まで「カチッと終身がんワタシにごほうびプランリリース記念キャンペーン」を実施。キャンペーン期間中に「ネクスティア生命商品総合パンフレット」を請求した人の中から、抽選で合計50人に大人女子にうれしい賞品をプレゼントする。【拡大画像を含む完全版はこちら】

2012年09月04日

T&D保険グループのT&Dフィナンシャル生命保険は27日、りそな銀行にて『無配当収入保障保険(無解約払戻金・Ⅰ型)(販売名称「家計にやさしい収入保障」)』の販売を開始したと発表した。「家計にやさしい収入保障」は、保険期間中に被保険者が亡くなった場合、または所定の高度障害状態に該当した場合、遺族年金または高度障害年金を毎月支払う収入保障保険。20歳から53歳の人が契約でき、保険期間は10年以上、保険料払込期間は50・55・60・65・70歳の歳満了となる。年金月額10万円以上(1万円単位)で三大疾病保険料払込免除特則、三大疾病収入保障特則、健康体割引特約、責任開始期に関する特約、指定代理請求特約が付加できる。低廉な保険料で家計の節約をしっかりサポート子どもの成長などに伴い、年々減少する必要保障額に合わせて受取総額を減少させることで、合理的な保障を行うことができるため、一般的な定期保険(保険金額が保険期間を通じて一定の定期保険)に比べて低廉な保険料となる同社所定の条件を満たし健康体割引特約を付加することで、さらに保険料が割安のこされた家族の毎月の収入を確保被保険者が亡くなった場合、のこされた家族に遺族年金を、被保険者が所定の高度障害状態に該当した場合、被保険者本人に高度障害年金を年金支払期間満了まで毎月支払う同商品は「低廉な保険料」「シンプルな保障」を特長に、顧客のライフプランに合わせた遺族保障ニーズに幅広く応えるもの。同社は今後とも顧客に満足してもらえる商品・サービスの提供に努めていくとしている。【拡大画像を含む完全版はこちら】

2012年08月31日

博報堂生活総合研究所から、5月の消費ショートレポートが発表された。生活者の消費に関する意識は、全体的に消極的で、欲しいモノ・サービスのある人は全体の3割程度。消費を控える声が目立つ一方、GWなど季節的な要因がプラスに働いた面も見受けられた。また、具体的に欲しいモノ・サービスがある人1人あたりの回答個数が2.73個と、複数の消費をイメージしている模様だ。消費意欲に対する問いを指数で換算すると49.6点となった。これは、消費意欲(モノを買いたい、サービスを利用したいという欲求)が最高に高まった状態を100点としている。男女別の消費意欲指数は、男性が45.8点、女性が53.5点。男女差は7.7点と大きく、5月の消費意欲指数は女性がけん引していることが明らかになった。年代別で見ると、男性のトップは60代で49.1点、女性は20代の56.4点が最高。消費意欲が高い理由としては「GWだから」「暖かくなり、よい季節になったので」などが挙げられた。時期的に、旅行やファッションへの消費意欲がみられる。欲しいモノ・サービスの有無の問いでは、あるという回答は31.6%に。およそ3人に1人の割合にとどまった。男女別に見ると、「欲しいモノ・サービス」があると答えた人は、男性が26.7%、女性が36.6%と女性が10ポイントほど高い。また、「欲しいモノ・サービス」の1人当たりの個数も男性2.05個に対し女性2.61個と女性が多く、女性の消費意欲の高さを裏づけているといえそうだ。調査は20歳から69歳までの男女を対象にインターネット上で行われた。調査期間は4月9日~11日。【拡大画像を含む完全版はこちら】

2012年05月14日

オリックス生命は、6月2日よりがんの保障を充実させるために「がん診断治療給付金特約」および「がん通院特約」の販売を開始する。「がん診断治療給付金特約」とは、初めてがんと診断されたとき、またはがんの治療を目的として入院したときにがん診断治療給付金を受け取れる特約で、医療保険の「キュア」や「キュアレディ」に付加できる。「がん通院特約」とは、がんの治療を目的として通院したときにがん通院給付金が受け取れる特約で、「キュア」「キュアレディ」以外に「新がん保険ビリーブ」に付加できる。【拡大画像を含む完全版はこちら】

2012年05月08日

生活者の意識・実態に関するトレンドを調査するトレンド総研は、女性たちがどのような美容成分に興味を持っているのかを調べるべく、20~39歳の女性500名を対象に「肌のために摂りたい成分」に関する意識調査を実施した。「肌のために積極的に摂りたいと思う成分は?」と質問したところ、「コラーゲン」(74%)が最も多い結果に。以下、「ヒアルロン酸」(63%)、「プラセンタ」(29%)、「スクワラン」(14%)、「アルブチン」(10%)と続いた。「実際に肌のために、意識して摂取している成分は?」については、42%が「ある」と回答。具体的に「意識して摂取している成分」を聞くと、ここでも「コラーゲン」(69%)がもっとも多い結果となった。「豚足や鳥軟骨など、コラーゲンを豊富に含む食品を、積極的に食べるようにしていますか?」という質問にも、47%と、半数近くの女性が「食べるようにしている」と答えている。美容に詳しい皮膚科医・友利新氏は、コラーゲンを摂り入れる上でのポイントを、「コラーゲンの破壊を防ぐ」、「コラーゲンの生成を促す」という2つの視点で考えることが重要と話す。「破壊を防ぐ」については、正しいスキンケアや、日焼け止めで紫外線を防いだりすることが重要だが、化粧品やエステなどでは「生成を促す」ことまでは難しく、食品などで「内側から摂取する」という方法での対策が必要になってくるという。友利氏は、「最近の研究では、『パフィア』という素材に、コラーゲンの体内量の増加および保持の作用があることが確認されています。『パフィア』とは、南米原産のヒユ科のハーブの一種です。この『パフィア』は、皮膚のハリや弾力をつかさどる美容成分であるコラーゲンの生成を促進する働きを持っています。美容や食品などの業界でも注目されており、最近では『パフィア』を含んだ美容ドリンクが新登場するなどの動きもあるようです」とコメントしている。【拡大画像を含む完全版はこちら】

2012年05月02日

全労済は、主力共済である「こくみん共済」が4つの保障タイプを新設し、5月1日より取り扱いを開始すると発表した。新たな保障タイプは、不慮の事故後の急な出費に対応するため、迅速に共済金が得られる「部位・症状別傷害共済金」を導入した“傷害安心タイプ”、健康状態にかかわらず60歳からの「けが」と「賠償」、「医療」の保障が得られる“シニア傷害安心タイプ”、“シニア医療タイプ”。満55歳~満75歳の健康なシニア世代層が一生涯にわたる介護保障を得られる“終身介護サポート”の4つ。シニア世代の死亡・医療・傷害・賠償の各種保障制度の充実に特化した内容となっているのが特徴だ。各保障タイプの主な内容は以下の通り健康状態にかかわらず、満0歳~満59歳までの幅広い年齢層が加入でき、「けが」と「賠償」が中心健康状態にかかわらず、満60歳~満79歳までのシニア世代層が加入でき、「けが」と「賠償」が中心の保障満60歳~満64歳までの健康な人が加入でき、病気やけがの入院・手術から死亡・後遺障がいまでを保障、医療保障に中心をおいている満55歳~満75歳までの健康な人が加入できる。万一介護が必要になった場合の備えになる*詳しい資料は全労済ホームページより入手可能。【拡大画像を含む完全版はこちら】

2012年03月22日