老後のライフプランを実現するための老後資金の準備方法というと、個人年金保険を思い浮かべる方も多いと思いますが、その他の方法もありますので、いくつかみていきましょう。預貯金普通預金や定期預金を利用して、準備していく方法があります。一定額になるまで普通預金等で積み立て、その後一定期間、定期預金に預けるという方法です。定期預金は、普通預金と違って、預けたお金の出し入れは簡単にできません。その分、金利が普通預金よりも高めに設定されています。個人年金保険と比べると中途解約をしても元本割れはしませんので、流動性は確保されているといえます。ただ流動性が良いことを逆視点でとらえると、確実に老後の生活費を準備していくという点では、安易に使ってしまうことができることから、弱点になる可能性があります。投資信託運用によるリスクは高いですが、逆にリターンも大きくなる可能性があり、少額から積み立てることができる投資信託を、老後の生活費の準備資金に利用することも可能です。投資信託とは、多くの人が出資したお金を集めてひとまとめにし、運用のプロが運用を行い、そこで出た利益を出資した額に応じて配分します。ただ、プロが運用するからといって、必ずしも利益を生むわけではなく、元本割れの可能性もあります。必要な老後の生活費を投資信託だけで準備していくことは、元本を保証していないため、リスクがあるということを知っておきましょう。確定拠出年金確定拠出年金とは、私的年金のひとつで、拠出された掛金が個人ごとに明確に区分され、掛金とその運用収益との合計額をもとに年金給付額が決定される年金制度です。掛金金額を確定し、運用商品のなかから、加入者等自身が運用指図を行います。そのため、年金金額は運用により変動します。確定拠出年金は、「企業型」と「個人型」があります。企業型確定拠出年金を実施している企業に勤めている方は、「企業型」を利用することになりますし、自営業者や、企業年金を実施していない企業に勤めている方は、「個人型」を利用することができます。確定拠出年金は、支払った掛金額が全額所得控除になります。年金保険料として支払った金額が控除されるため、税制面では有利といえます。運用商品は、預貯金、公社債、投資信託、株式、信託、保険商品等から選ぶので、選択によっては、元本割れの可能性もあることには注意が必要です。さまざまな準備の方法を組み合わせるこのほかにも、老後の生活費を準備していくために利用できる商品はあります。特徴を理解し、自分に適した商品をいくつか組み合わせて、各方法で資金のリスク分散をはかり、老後の準備をしていくことを考えてみてはいかがでしょう。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年11月12日

子どもを持つ親が、教育資金として月にどのぐらい備えているのか、もう少しデータをみてみよう。中学3年まで毎月約1万5,000円が「預貯金・保険」に充てられている「子どものための預貯金・保険」の金額は0歳~6歳児の平均で、年19万1,649円であることは前編で述べたとおりだ。では、小学生、中学生を持つ親はどのぐらい備えているのだろうか。同じ調査によると、小学生の平均は年16万3,172円、中学生の平均は年18万238円になっている(詳しい金額は下図参照)。ひと月あたりにすると、小学生では約1万3,600円、中学生では約1万5,000円だ。第1子一人当たりの年間「子どものための預貯金・保険」の内訳金額(対象者全体平均)※「預貯金」「各種保険」は「子どものための預貯金・保険」の小分類費目※上記は対象者全体による平均値※グラフ右の()内は第1子にかかった年間「子どものための預貯金・保険」の年額出典:内閣府「インターネットによる子育て費用に関する調査(平成21年度)」そして、このデータの0歳児から中学3年生までの預貯金・保険金額を単純に合計してみると、286万1,290円になる。子どもを持つ親は、預貯金・保険などで、高校入学までに286万円ほど準備していることがうかがえる。みなさんはこの金額を、ご自分の家庭と比べて高いと感じられるだろうか、それとも低いと感じられるだろうか。高校授業料無償化の恩恵ところで、2010年からはじまった、いわゆる高校授業料無償化制度によって、子どもを高校に通わせる親の負担は以前と比べて実は軽くなっている。公立高校の3年間より公立中学校の3年間の方が教育費がかかるというデータが出ているほどだ(公立高校が約116万円、公立中学校が約135万円。文部科学省「平成24年度子供の学習費調査」より)。私立高校の場合は3年間で約289万円かかるが、公立高校ならなんとか月々の家計から捻出することが可能なご家庭が多いのではないだろうか。いったいいくら用意すれば足りるのか?問題は大学だ。国立大学に自宅から通う場合でも4年間で約472万円、私立文系では自宅通学で約630万円、下宿の場合で約886万円かかる。私立医歯系となると、自宅通学生で約2,922万円、下宿生では約3,305万円だ(詳しい金額は下図参照)。大学生の教育費総額(平成24・25年度)資料:(独)日本学生支援機構「平成24年度学生生活調査」から大学昼間部のデータ、文部科学省「平成22年度国立大学の授業料、入学料及び検定料の調査結果」・「平成25年私立大学入学者に係る初年度学生納付金平均額(定員1人当たり)の調査結果」から執筆者作成こうみてくると、中学3年までで備えた286万円と、同じペース(18万円/年)で備えると仮定した、高校3年間分の54万円の合計340万円では、国立大学に自宅から通う場合でも、やや心許ない。私立文系で自宅通学の場合の約630万円を、0歳から高校卒業までに備えるには、年に約35万円、月々約3万円が必要だ。児童手当と学資保険の2本立てでそんなの無理!と思った方もいらっしゃるかもしれない。しかし、ここで「児童手当」のことを思い出してほしい。現行制度では、児童手当は0歳から中学卒業まで給付される。この手当を0歳からそのまま積み立てしていけば、それだけで約200万円になる。これに別途、月1万5,000円を0歳から高校卒業まで積み立てていけば、342万円、合わせて542万円となる。先ほどの「大学生の教育費総額」には、通学のための交通費や生活費も含まれている。全額を入学時に用意しなければならないわけではない。子ども自身が入学後、学費の足しにアルバイトなどをしたり、奨学金を利用したりすれば、何とか実現可能な資金計画といえるのではないか。この資金計画を実行する際、積み立てには学資保険を利用したい。確実にお金を貯めていくには、簡単に引き出すことができない保険の活用が適している。低金利が続く現在、定期預金よりは利回りがよいし、契約者(保護者)に万一のことがあった場合、以後の保険料の支払いは免除され、満期保険金は当初の契約通り支払われる※1。また、生命保険料控除が適用され、税金面でも優遇されている。この場合に選ぶべきは、貯蓄重視型の学資保険だ。教育資金に備える目的なので、子どもの医療保障重視のものより、満期返戻金が保険料払込総額を上回る貯蓄重視のものを選ぼう。具体的には返戻率が100%以上となっている商品だ。満期金を一括で受け取るか、分割で受け取るかなどによって返戻率は変わってくるが、一例として、保険料払込総額約285万円に対して、満期返戻金総額が300万円ほどになる商品(返戻率約105%)などがある。286万円という金額最後に、冒頭部分で紹介した、子どもを持つ親が教育資金として高校入学までに約286万円を準備しているデータだが、実はこの金額は結構いいところを突いている。というのは、国立大学に進学した場合、4年間で納める学費(入学金、授業料等)は約242万5,000円、私立文系の場合で約385万6,700円、私立理系で約518万7,200円となっているからだ(文部科学省「平成22年度国立大学の授業料、入学料及び検定料の調査結果について」および「平成25年私立大学入学者に係る初年度学生納付金平均額(定員1人当たり)の調査結果について」より)。純粋に大学に納める授業料、入学金等のみを考えるとかなり現実味のある金額なのだ。子どもを持つ親の直感なのか、教育資金についてすでに調べは行き届いている、ということなのか。現実にはこの金額に、通学のための交通費や、課外活動費、生活費等が加わり、「教育費総額」となる。こちらの金額を目安に資金計画を立てた方が安心だ。学資保険は、少しでも多くの教育資金を確実に準備できる有効な手段なので、うまく活用していきたい。子どもの将来の夢をお金のために断念させることになっては、あまりにも残念だ。※1 保険料支払免除を特約としている学資保険や、保険料支払免除が付加されていない学資保険もあります。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年06月30日

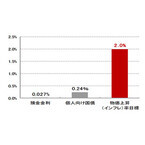

最近の日本の話題は、「インフレ」と「低金利」。今後はどのように付き合っていくのがよいのでしょうか。○今回のポイント今、預貯金や債券では、インフレ対策には不十分といえそう。これからは、インフレに強いといわれる株式の出番かも!でも、株式は怖い。そんなときには、株式も投資対象としているバランスファンドに投資することも考えてみよう。○今、日本で起きていること現在、日本政府・日銀は2%の物価上昇(インフレ)を目指しています。実際に物価が2%上昇すると、現在100万円の車は1年後には102万円出さないと買えなくなります。インフレになると、今まで買えたものが同じ金額では買えなくなってしまいます。つまり、お金の価値が実質的に減ってしまうのがインフレです。○株式の力を借りてインフレに対抗!そこで、今後はインフレに強いといわれる株式の出番。…といっても、株式は怖い。そんなときには、株式を含めた複数の資産に分散投資するバランスファンドを考えてみる余地がありそうです。日本の物価上昇率目標と個人向け国債の利回り・預金金利(2015年5月末現在)●ピクテ投信投資顧問が提供する、「「欲張らない投資」のススメ」からの転載です。

2015年06月25日

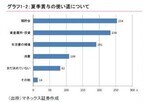

マネックス証券はこのたび、夏季賞与の使い道などに関するアンケート調査の結果を発表した。それによると、賞与の使い道について、資産運用・投資は預貯金に次いで上位となった。同アンケートは、5月8 日~11日にインターネットを通じて行われ、個人投資家1,019人から回答を得た。個人投資家に夏季賞与の支給予定についてたずねたところ、夏季賞与が「支給される予定」という回答は全体の約6割となった。「支給される予定」と回答した個人投資家に、賞与の使い道についてたずねたところ(複数回答可)、回答者が多い順に「預貯金」、「資産運用・投資」、「生活費の補填」、「消費」となった。また、「預貯金」「資産運用・投資」と回答した個人投資家は「消費」と回答した個人投資家の2倍以上となった。賞与の使い道を決めている個人投資家について、2014年の冬季賞与支給時の調査時(2014年11月上旬)と比較すると「預貯金」「資産運用・投資」という回答の割合が若干減少し、「生活費の補填」という回答が増加。「消費」という回答の割合には変化がみられなかったとしている。

2015年06月01日

「預貯金にもリスクがある」という言葉を聞いたことはありますか? 投資の必要性を説く時によく使われる言い回しで、預貯金にお金を置いておくと、インフレがおこった際、預貯金の金利よりも物価上昇率が高くなり、知らないうちに資産が目減りしてしまうという意味です。そんな預貯金のリスクですが、実際のところはどうなのかを考えてみましょう。■「インフレ」と「デフレ」とは?物価が上がることをインフレーション、略してインフレといいます。本来は景気の良い時に、自然と物価が上がる現象を指します。そうした時期は企業の売り上げが増加するので従業員の給料も上昇し、株価や預貯金の金利も上がるため、世の中に好循環をもたらします。反対にデフレ(デフレーション)とは、不況のもとで物価が下がることを指します。日本ではバブル崩壊後に不況が続き、その間に百均ショップやコストを抑え値段を下げた衣料や雑貨のお店も増え「デフレ」になりました。デフレで物の値段が下がるのは、一見いいことのように思えますが、企業にとっては売り上げを上げられないため、給与水準も上がらず、世の中にとっては厳しい状況となります。貯金の金利も下がり、株価も低迷します。こんな中、「インフレ」と言われてもピンとこない方もいるかもしれませんね。現在、安倍政権では景気回復のために物価を2%上げることを目標としています。効果については賛否両論がありますが、原油高などの影響もあり、2014年6月は前年同月に対し3.3%、消費税増税による押し上げ効果を引いて1.3%だそうです(総務省の調査)。■預貯金は、インフレによって本当に資産価値が減ってしまうのかさて、本題に戻りますが、預貯金は本当に、インフレによって資産価値が減ってしまうのでしょうか。インフレとデフレの時期を含んだ1975年から2005年までの30年間の物価上昇率を見ると、お米10kgの値段は1.4倍、ビール大びんは2倍、郵便料金は4倍になっています(内閣府調べ)。それを踏まえると、不況の時期があったとしても長期にわたって物価が上がらない、ということはなさそうです。また、教育費などは不況期でも上がっていること、日本は食料や資源などを海外からの輸入に頼っているため、原料高や為替の影響などでインフレとなる要因もあることを考えると、長期の資産を預貯金だけで貯めていた場合、物価上昇時に価値が目減りする可能性があることも考えられます。■預貯金と投資ただし、そうは言ってもデフレで物価が下がっている時にも、預貯金は元本割れすることがありません。今後の経済を完全に予測するのは難しいことなので、デフレに備え、預貯金を持っておくのは大切なことです。預貯金のリスクを補完するために、投資が必要になることもあるでしょう。ですが、投資の特性として、値動きに波があり、特に短期間では元本割れの可能性が高いというリスクを含んでいます。では、長期の資金ではどうでしょうか。長期の運用は適切な配分をすることによって、物価の上昇に対応する収益を見込むことができます。もちろん、人によってはリスク許容度が低く、投資に向かない場合もあります。自分にとって投資が本当に必要か、どんな投資が向いているかについては、はじめは分からないもの。ちょうど昨年始まったNISA制度をきっかけに投資を始めた方も増えているので、各証券会社とも初心者向けセミナーや相談会に力を入れています。そんな機会を上手く活用してみてはいかがでしょうか。

2014年09月19日