500円からOK! 初心者が知っておくべき“少額投資”の知識

こんにちは!ライターの月極姫です。

子どもにかかる教育費や目減りが予想される年金受給額、消費税アップなどの現実を考えると誰しも気が重くなりますが、そう簡単に増収増益なんて実現するわけもありません。

大多数の人は「やはり地道にコツコツ貯金していくしかない!」という結論に達するわけですが、日々の生活費を切り詰めて貯蓄に回すだけでは不安を感じる人も多いのではないでしょうか?

十分な手持ち資金と知識があれば“運用して増やす”という方法もあるのになあ……と思っている方も多いと思いますが、わずか1万円から始められる個人向け国債や、500円で始められる投資信託も存在します。

ただし、取っつきやすい条件の裏には当然リスクやデメリットが潜んでいます。少額投資の実態について、少しでも知識を持っておきましょう。

●ローリスク、銀行の定期預金感覚なら“個人向け国債”

金利は低めですが、元本割れのリスクが少なく、最低1万円から始められるのが政府が発行する個人向け国債です。

運用期間も投資信託のように自分で決められるわけではなく、「変動金利で10年」「固定金利で5年」「固定金利で3年」のいずれかから選択することになります。

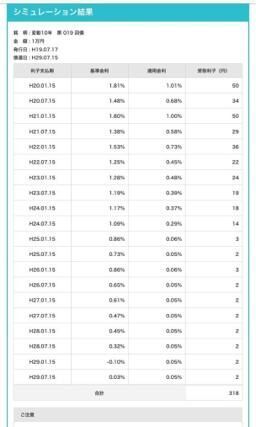

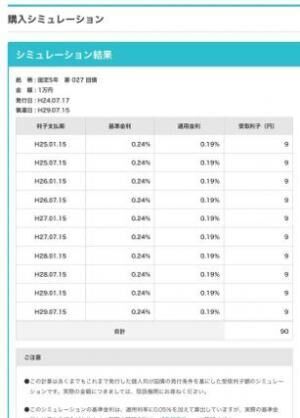

この原稿を書いている2017年6月現在で、変動10年、固定5年、固定3年(税引前)すべて0.05% で募集されています。国債のホームページには、各プランのシミュレーションもあるので参考にしてみてください。

<変動10年>

<固定5年>

まとまった金額を投資できるなら一定の利益も見込めますが、1万円~数万円の投資では、はっきりいってメリットを感じられない と思います。まずは1万円で一定期間体験してみて、徐々に購入金額を増やしていくのもいいですね。

毎月発行されており、思い立ったときに購入しやすいのも良いところです。金融機関に赴き、身分証明書と印鑑、代金を持って申し込みます。

取り扱い金融機関に指定されている銀行であればどこでも大丈夫で、財務省のホームページ中にある『個人向け国債Q&A』にも「銀行が破たんした場合でも元本と利益の支払いは保証される」と明記されています。【個人向け国債のメリット】

・元本割れのリスクが極めて低い

・取り扱い金融機関であればどこでも申し込める

【個人向け国債のデメリット】

・利回りが低い

・運用期間が3パターンしかなく、自由度が低い

・面白味が無い

●リスクは覚悟、利回り重視なら“投資信託”

最近は個人向けの社債なども流行っていますが、金額はやはり10万円~100万円くらいからと、気軽に始められるというほど安くはありません。

上へ戻る

上へ戻る