配当性向に目を向け始めた日本企業

○配当金と配当政策

投資家(株主)は、投資先企業の株価の上昇という形で投資の成果を受け取ることが期待できるほか、投資先の企業が稼いだ利益から配当金という形で受け取ることができます。

株価上昇の大きな原動力は企業業績の向上であり、そのため、設備投資や事業拡大などの投資が必要であることから、企業が稼いだ利益を、配当に回すのか、投資に回すのかは重要な問題と言えます。そのため、企業が稼いだ利益の割り振り(利益処分)は、企業の経営方針を決める最高の会議である、株主総会の重要な議題の一つとなっています。

こうした利益処分の考え方は、配当政策と呼ばれ、日本企業はこれまで、安定した金額を継続して支払う配当政策を採ることが一般的でした。安定配当を配当政策に掲げる場合、企業は配当金額を減らすこと(減配)に抵抗感があり、増配に対して慎重な姿勢を取ることから、配当金額は低く抑えられる傾向となり、年間配当金額を株価で除した配当利回りは、相対的に低くなっていました。

1990年代後半、株価が低迷する中、株式投資において配当金が注目され、海外投資家などからの強い要求もあって、安定した低い水準の配当金ではなく、例え変動したとしても、企業業績に見合った配当金を求める声が徐々に高まりました。

ステップアップ

安定配当の政策下では、高業績などにより配当金を増やす場合でも、増額する部分を「特別配当」、「記念配当」と称して追加的に支払う形式にし、将来、元の水準に戻した場合に、減配と見られるのを避けるようなことが行なわれていました。

○配当性向

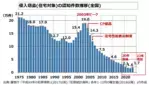

配当性向とは、その決算期の企業の最終利益に対する配当金の割合を示すものであり、その期の配当金をその期の最終利益で除して算出します。日本企業の配当性向は30%程度と言われており、40%~50%程度といわれる欧米企業に比べると低い水準にあります。なお、利益を配当に回すか投資に振り向けるかは、企業の成長段階や経営スタイルなどによって変わるものであり、配当性向の水準だけで企業の優劣を決めることには注意が必要です。足元で、日本企業は「稼ぐ力」を強く求められるようになっており、ROE(自己資本利益率)の向上や、その先にある株主還元の強化が大きな課題となっています。すでに導入されたスチュワードシップ・コードや、6月から適用予定のコーポレートガバナンス・コードなどにより、これまで利益を蓄えて着実な経営に留まっていた企業は、蓄えた資金を、更なる成長のための投資や、配当や自社株買いなどの株主還元に、振り向けることが求められつつあります。

このような流れを受けて、2015年の配当総額は初めて10兆円を上回る見通しとなるなど、増配を発表する企業が目立ちました。

また、決算発表時に、配当政策として配当性向の採用を掲げる企業が散見され、そうした政策転換を行なった企業の株価が上昇するケースも見られました。

現状では、ROEの向上に注目が集まっていますが、投資家として配当利回りや投資収益を考えた場合、配当の源泉は企業の利益であることから、新たな市場拡大や利益率改善などによるROA(総資産利益率)の向上を通じてROEを引き上げるという、まさに「稼ぐ力」の強化が望まれる時代に変化しつつあると考えられます。

ステップアップ

配当総額は6年連続で増えています。配当性向は配当額を最終利益で除して算出しますが、配当額に自社株買いを加えた額を最終利益で除して算出する「総還元性向」も注目を集めつつあります。

(2015年5月21日 日興アセットマネジメント作成)

●日興アセットマネジメントが提供する、投資信託・投資・経済の専門用語をテーマで学べる「語句よみ」からの転載です。→「語句よみ」

※1 当資料は、日興アセットマネジメントが経済一般・関連用語についてお伝えすることなどを目的として作成した資料であり、特定ファンドの勧誘資料ではありません。また、当資料に掲載する内容は、弊社ファンドの運用に何等影響を与えるものではありません。なお、掲載されている見解は当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。

※2 投資信託は、値動きのある資産(外貨建資産には為替変動リスクもあります。)を投資対象としているため、基準価額は変動します。したがって、元金を割り込むことがあります。投資信託の申込み・保有・換金時には、費用をご負担いただく場合があります。詳しくは、投資信託説明書(交付目論見書)をご覧ください。

提供元の記事

提供: