「扶養の範囲」で注意すべき2つのライン ~2013年度版 女性の再就職特集① 扶養の範囲から女性の再就職まで~

先行き不透明な時代、妻が働くことで、家族の将来の選択肢は広がります。お話はご自身も再就職ママである税理士の羽田リラ先生に伺いました。

(この記事は2013年8月現在の法律、情報に基づいて書いています)

■「扶養の範囲」のメリットは、大きくわけて二つ

妻が働くことを考える時、まず気になるのが「扶養の範囲」のことだ。そこで最初に整理しておきたいのは、「扶養の範囲」と一口にいっても、メリットは大きくわけてふたつあるということ。

一つ目のメリットは、税金が安くなる点。二つ目は、サラリーマンの妻の場合、社会保険料が免除になる点。ちなみに自営業者の妻の場合は、もともと個人で独立して社会保険料を支払っているので二つ目の話は残念ながら関係がない。

「税金が安くなること」、「社会保険料が免除になること」のための、妻側の収入ラインは、税金・社会保険料それぞれ違ってくる。

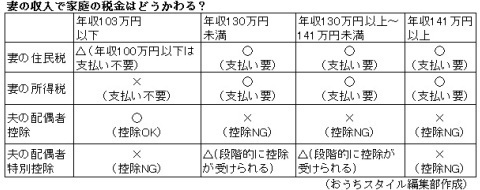

■税金は103万円以下がライン

税金面は、妻の年収が103万円以下だと「配偶者控除」が受けられて夫の税金が少なくなる。たとえば夫の年収が500万円で妻が専業主婦の場合は、年間7万1千円ほどの税金が安くなる。妻の収入が100万円を超えると(※)と妻は住民税を払うことになるが、年収102万円なら6,000円程度。つまり、妻の年収が103万円以下なら、妻の年収のほぼ全額が世帯収入にプラスされることになる。また、夫の会社の家族手当などの支給要件が、「年収103万円以下」というところも多いので、こちらも一度確認してみよう。

妻の年収が103万円から141万円の間は、「配偶者控除」にかわり「配偶者特別控除」が受けられるので、税金が妻の所得に応じて段階的に安くなる。妻の年収の額によって、「妻が支払う税金」、「夫の税金の控除」がどうなっていくのかは下記の表にまとめてみた。

※自治体によって異なるので、お住まいの市町村に確認を!

■社会保険は130万円未満がライン

実はサラリーマンの妻が「扶養の範囲で働きたい」と考える場合、一番気をつけなければならないのは、社会保険の130万円のラインだ。

妻の公的年金を国民年金にした場合、月々の保険料は15,040円(平成25年度)、この他に健康保険料も支払わなければならないので、出費は大きい。勤め先で健康保険や厚生年金に加入できる場合でも、それなりの負担額となる。

■妻の年収130万円以上160万円未満は注意!

では妻の年収が130万円を超えた場合、世帯年収はどうなるのだろう? 羽田さんに試算して頂いた。たとえば夫の年収が500万円で、妻の年収が140万円の場合、妻は社会保険料も負担する(※)ことになるため、世帯収入は約113万6千円増となる。これは世帯年収としてみると妻の年収が120万円時の試算結果より少ない。

つまり、妻の収入が130万円以上になると、一時的に妻の年収が130万円未満の時よりも世帯年収が少なくなるゾーンがある。

妻の年収が160万円を超え出せば、世帯収入は約124万6千円増で、120万円の時よりも多くなる。妻の年収が130万円を超えそうならば、いっそ160万円を目指す!?

※130万円を超えるパートの場合、勤め先の社会保険に加入する場合も多いので試算は妻が勤め先で社保に加入した場合で計算

取材/楢戸ひかる

(この記事は2013年8月現在の法律、情報に基づいて書いています)

■「扶養の範囲」のメリットは、大きくわけて二つ

妻が働くことを考える時、まず気になるのが「扶養の範囲」のことだ。そこで最初に整理しておきたいのは、「扶養の範囲」と一口にいっても、メリットは大きくわけてふたつあるということ。

一つ目のメリットは、税金が安くなる点。二つ目は、サラリーマンの妻の場合、社会保険料が免除になる点。ちなみに自営業者の妻の場合は、もともと個人で独立して社会保険料を支払っているので二つ目の話は残念ながら関係がない。

「税金が安くなること」、「社会保険料が免除になること」のための、妻側の収入ラインは、税金・社会保険料それぞれ違ってくる。

■税金は103万円以下がライン

税金面は、妻の年収が103万円以下だと「配偶者控除」が受けられて夫の税金が少なくなる。たとえば夫の年収が500万円で妻が専業主婦の場合は、年間7万1千円ほどの税金が安くなる。妻の収入が100万円を超えると(※)と妻は住民税を払うことになるが、年収102万円なら6,000円程度。つまり、妻の年収が103万円以下なら、妻の年収のほぼ全額が世帯収入にプラスされることになる。また、夫の会社の家族手当などの支給要件が、「年収103万円以下」というところも多いので、こちらも一度確認してみよう。

妻の年収が103万円から141万円の間は、「配偶者控除」にかわり「配偶者特別控除」が受けられるので、税金が妻の所得に応じて段階的に安くなる。妻の年収の額によって、「妻が支払う税金」、「夫の税金の控除」がどうなっていくのかは下記の表にまとめてみた。

※自治体によって異なるので、お住まいの市町村に確認を!

■社会保険は130万円未満がライン

実はサラリーマンの妻が「扶養の範囲で働きたい」と考える場合、一番気をつけなければならないのは、社会保険の130万円のラインだ。

なぜなら妻の年収が130万円以上になると、妻が自分で社会保険料を支払わなければならないからだ。(ただし、年収130万円未満でも正社員の3/4以上働いた場合、妻が社会保険料を支払う必要がある)。

妻の公的年金を国民年金にした場合、月々の保険料は15,040円(平成25年度)、この他に健康保険料も支払わなければならないので、出費は大きい。勤め先で健康保険や厚生年金に加入できる場合でも、それなりの負担額となる。

■妻の年収130万円以上160万円未満は注意!

では妻の年収が130万円を超えた場合、世帯年収はどうなるのだろう? 羽田さんに試算して頂いた。たとえば夫の年収が500万円で、妻の年収が140万円の場合、妻は社会保険料も負担する(※)ことになるため、世帯収入は約113万6千円増となる。これは世帯年収としてみると妻の年収が120万円時の試算結果より少ない。

つまり、妻の収入が130万円以上になると、一時的に妻の年収が130万円未満の時よりも世帯年収が少なくなるゾーンがある。

妻が入っている社会保険、夫の年収にもよるが、目安としては、妻の年収130万円以上160万円未満あたりだ。

妻の年収が160万円を超え出せば、世帯収入は約124万6千円増で、120万円の時よりも多くなる。妻の年収が130万円を超えそうならば、いっそ160万円を目指す!?

※130万円を超えるパートの場合、勤め先の社会保険に加入する場合も多いので試算は妻が勤め先で社保に加入した場合で計算

取材/楢戸ひかる

提供: