住宅ローン「フラット35」のポイント4つ(住宅ローン特集2015年度版 3)

・ポイント3:必ず民間の住宅ローンと比較を!

浅井さんいわく、「『フラット35』を利用する際には、ポイント2で挙げた金利の見方に注意した上で、民間の全期間固定金利型ローンとも比較してみましょう」。

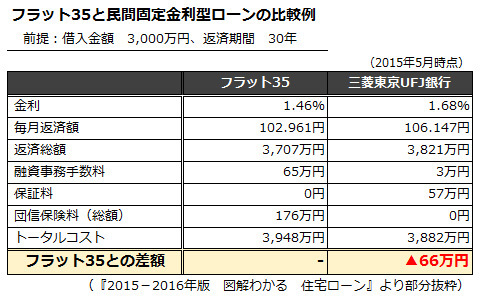

たとえば、下記の表を見て欲しい。

・ポイント4:「ダブルフラット」に注目!

「将来の教育費負担を考えた場合、とりわけ若い世代には強く利用をおすすめしたい」と浅井さんが言うのは、2015年度から始まった「ダブルフラット」という制度。

「ダブルフラット」とは、「フラット35」の契約を2本に分け、ひとつを「フラット35(返済期間21年以上35年以下)」、もうひとつを「フラット20(返済期間15年以上20年以下)で借りることができる制度。

子どもが中学、高校ともなれば、教育費負担が重くなる。教育費負担が重くなる前に、「フラット20」だけでも完済できていれば、随分と気持ちも懐も楽になることだろう。

「フラット35」の概要を押さえたら、次は民間の住宅ローンをチェックしてみよう。

次回は、「探せばある! 2015年度・お宝住宅ローン」を紹介します。

浅井さんいわく、「『フラット35』を利用する際には、ポイント2で挙げた金利の見方に注意した上で、民間の全期間固定金利型ローンとも比較してみましょう」。

たとえば、下記の表を見て欲しい。

三菱東京UFJ銀行と「フラット35」をトータルコストで比較してみた場合、三菱東京UFJ銀行のほうが有利だ(5月現在)。

・ポイント4:「ダブルフラット」に注目!

「将来の教育費負担を考えた場合、とりわけ若い世代には強く利用をおすすめしたい」と浅井さんが言うのは、2015年度から始まった「ダブルフラット」という制度。

「ダブルフラット」とは、「フラット35」の契約を2本に分け、ひとつを「フラット35(返済期間21年以上35年以下)」、もうひとつを「フラット20(返済期間15年以上20年以下)で借りることができる制度。

子どもが中学、高校ともなれば、教育費負担が重くなる。教育費負担が重くなる前に、「フラット20」だけでも完済できていれば、随分と気持ちも懐も楽になることだろう。

「フラット35」の概要を押さえたら、次は民間の住宅ローンをチェックしてみよう。

次回は、「探せばある! 2015年度・お宝住宅ローン」を紹介します。

- 1

- 2