連載 「崖っぷち家計」脱出法

住宅ローン、教育費…「貯金しなきゃ!」と、焦る前にすること【「崖っぷち家計」脱出法 Vol.2】

■「未来にかかるお金」を具体的に調べてみる

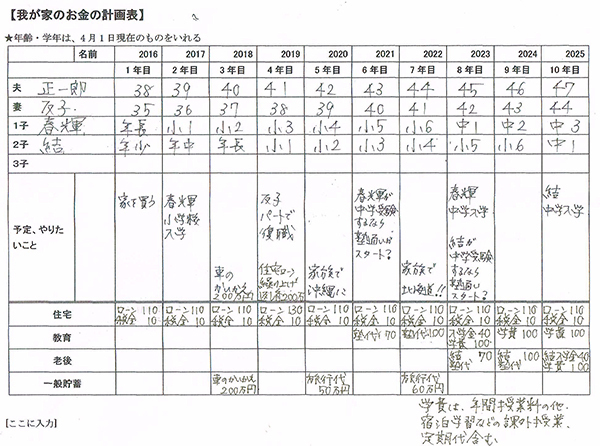

次に、未来にかかるお金を具体的に調べてみましょう。「予定、やりたいこと」の下の部分に、書き入れていきます。これまで書いた部分が絵の下絵(デッサン)であるとしたら、「未来にかかるお金を具体的に調べて記入してみること」は、下絵に色をいれていくイメージです。

具体的な金額を入れると、「未来のわが家年表」の精度はUP!

あるお金のプロから、こんな話を聞いたことがあります。

私は元・銀行員として、およそ数千人の方たちに住宅ローン融資をしました。その私の経験から言えることは、「住宅ローン破綻が一番多かったのは、年収1000万円くらいの人たちだった」ということです。

いいエリアに家を買い、子どもを私学に通わせる。ファッションにもお金をかけ、休みの日は外食…。そんな生活は、年収が1000万円あっても難しいのが現実です。でも、ご自身は『うちは年収が高いから、大丈夫」』と思ってしまうんでしょうね

このお話を伺って私が感じたことは、「お金のことは、『一般論』で考えては危ない」ということです。つまり「わが家は、そのお金を実際に支払えるのか?」ということを検証する必要があるのです。いいエリアに家を買い、子どもを私学に通わせる。ファッションにもお金をかけ、休みの日は外食…。そんな生活は、年収が1000万円あっても難しいのが現実です。でも、ご自身は『うちは年収が高いから、大丈夫」』と思ってしまうんでしょうね

■お金の貯めどきは、「子どもが10歳まで」

© Tom Wang - stock.adobe.com

さて。ここまで話が進んでくると、息苦しさを感じる方もいるでしょう。「考えなければいけないのはわかるけれど、いまはまだ…」。そう思うのも当然です。じつは私のワークショップでも、この数字を書き入れる瞬間が、もっとも重苦しい空気が漂います。ワークショップ主宰者としては、「居たたまれない瞬間」です(笑)。

ひさしぶりに体重計に乗る時のように、いやいや、それ以上に! 現実を直視するのは、誰にとってもしんどい作業です。でも、こんなふうに考えてみてください。

「この数字は、いつか直面しなければいけない現実。それに早く気がつけて良かった!」と。

いま、0歳の子どもは10年後には、10歳になり教育費が本格的にかかり出します。マネー業界では、「お金の貯めどきは、子どもが10歳のときまで」というのが一つの定説です

そうは言っても、出てくる数字は普段接している金額とは桁が違いますから、怖いし、不安にもなりますよね。そんなときは、お金の専門家であるファイナンシャルプランナーに相談してみるのも良いでしょう。

「ファイナンシャルプランナーの知り合いがいない」という場合は、日本FP協会のWebサイトから相性が良さそうな方を探すのもおススメです。

》日本FP協会:「CFP®認定者検索システム」

※CFPとは、ファイナンシャルプランナーの最上級資格です。

次回は、「「節約」ではお金が貯まらない!? 貯まる人が持っている“口座”が存在する」です。

「未来にかかるお金」をどう準備していくのか? を具体的に考えてみます。

■楢戸ひかる プロフィール

HP「主婦er」を通じて、「これからの主婦の在り方」を発信中。

吉祥寺の人気カフェで、マネーライター歴20年の経験を生かした「お金のワークショップ」を開催しています。

【楢戸ひかるのワークショップ:お金のリビング】

HP「主婦er」を通じて、「これからの主婦の在り方」を発信中。

吉祥寺の人気カフェで、マネーライター歴20年の経験を生かした「お金のワークショップ」を開催しています。

【楢戸ひかるのワークショップ:お金のリビング】

お金は「いくら」あれば安心? 貯まらない人の失敗パターンとは【「崖っぷち家計」脱出法 Vol.1】

「節約」ではお金が貯まらない!? 貯まる人が持っている“口座”が存在する【「崖っぷち家計」脱出法 Vol.3】

結婚式、医療費…「急な出費」のピンチを救うプロの技【「崖っぷち家計」脱出法 Vol.4】

- 1

- 2