みなさんは10年後、20年後の家計をイメージできていますか?「いまは貯金できないけど、もっと収入が上がれば貯金ができるようになるはず!」そう思っている人もいるかもしれません。実際、たとえば夫婦ともに正社員の共働き世帯ならば、世帯年収1,000万円はそれほど非現実的な数字ではありません。しかし、そんな幻想を覆す驚きのデータがあります。年収1,000万円~1200万円未満で貯蓄のない世帯・・・10.8%年収1,200万円以上で貯蓄のない世帯・・・11.8%なんと、高収入世帯の1割は貯蓄ができていないのです。金銭的に余裕があるにもかかわらず、貯金ができない。そんな共働き世帯が、いま増えています。そこで、節約アドバイザーのヨースケ城山さんに「年収1,000万円でも貯金0円世帯の要注意な習慣5つ」を教えていただきました。年収が上がっても、こういったことはしないように気を付けていきましょう。■1:毎月の支出をお互いが把握していない「お互いにいくら使っているのか、把握していない家庭がけっこう多いんです。共働きで世帯年収1,000万円以上に多いケースです」と城山さん。いわゆる“別財布”で、家賃は夫、食費は妻と分担を分けてお互いに負担しあうケース。それぞれが自分の小遣いを好きなように使い、手元にお金が残らないパターンです。さらに、妻(または夫)が専業主婦(夫)でも、誰も家計を管理していないケースも。それでも家計が回ってしまうのが高収入の怖いところなのです。毎月の支出を把握することは、収入額に関わらず貯金をする上で必須といえます。■2:無意識のうちに生活水準も上げている次が、生活水準全体を上げてしまうケース。現在、日本の給与所得者4,645万人のうち、年収1,000万円以上は全体の3.9%にあたる約169万人。城山さんは「毎月の収入額と『自分は上位4%だ』という意識が、高価なマンションや車などの購入意欲をくすぐるのです」と指摘します。子どもの教育費についても同様。早ければ幼稚園から私立の学校へ進学させ、オール私立コースならば文系でも約1,500万円、理系だと2,000万円を超えることも。「子どもにはいくらお金をかけてもかまわない」という親心が支出に拍車をかけるため、いくら1000万円稼いでいても貯金が0円という状況が続いてしまうのです。■3:子どもにお金をかけすぎている家計全体の水準に合わせ、子どもの携帯電話の料金、お小遣いも高額になっていきます。「『子どものため』と欲しがるだけ与えていると、その金銭感覚が子どもに確実に伝わります。すると、子どもが成人しても家から出ていかない。働かないということも。結婚にしても、生活レベルの低下につながる結婚というものが想像できず、現実的には結婚にはいたりません。もし結婚したとしても実家からの援助がないと成り立たない家庭が生まれます」その結果、貯金が0円世帯となってしまうというのです。■4:人より多く飲み代やご祝儀を払っている「異業種交流会やセミナーなど、つきあいの幅が広いのも年収1,000万円以上の層の傾向」と城山さん。必要経費として割り切っていて、支出カットに意識がいきにくい費目でもあります。年収相応に職場での地位も高く、上司として部下を飲みに誘った場合の支払いもかさみます。「自分の収入が多いのだから」とお店のランクも上がりがちで、部下3~4人と飲みに行って支払いが5万円、ということも。部下や親せきのご祝儀に多く包まなくてはいけないという義務感も芽生えます。さらに、専業主婦の妻にも避けて通れない交際費が。「子どもが私立の幼稚園、小学校に通えば、ママ同士の集まりに参加する必要が出てきます。するとランチ1万円というような食事会があることも」(城山さん)その結果、年収が高くても貯金が増えにくくなってしまうようです。■5:知り合いの怪しげな儲け話を断らない「そして年収1,000万円以上になると、いろいろな人たちが近づいてきます」と城山さん。不動産投資や未公開株の購入話、外国為替取引のお誘い、保険の新規加入の案内などがそう。「近づいてくる人はその人の収入が目当てです。『儲かりますよ』といってくる人はうそつきです。そんなオイシイ話があれば人に勧めるはずがありません。しかし収入が多い人は、いまある収入を活かして財産形成を図りたいと思っていることが多く、そこにつけ込んで『儲かりますよ』と言葉巧みに取り入るのです」最初は「もし負けても生活に支障はないから」と月に3万円程度の投資から始まり、気がつくと生活の大きな負担になっているということに。お金持ちほど借金もしやすいので、気をつけないといけません。*収入アップに伴って、支出額も上がっていくもの。10年後、20年後の家計のため、今から「いくら支出しているか把握する」、「貯蓄分を先に取り分けて、残った分で生活する」を習慣づけることこそが、貯金できる家計への王道といえそうです。(文/よりみちこ)【取材協力】※ヨースケ城山・・・節約アドバイザー、ファイナンシャルプランナー、AFP、住宅ローンアドバイザー、年金アドバイザー。著書は『給料そのままで「月5万円」節約作戦!』(ごま書房新社)。本の内容は、『らくらく貯蓄術。住宅ローン地獄に落ちない為の家計防衛のススメ。』にもまとめられている。ブログ『節約アドバイザーヨースケ城山ブログ』では、節約だけではなく転職活動、著書、社労士、FPのことを配信中。【参考】※「家計の金融行動に関する世論調査」(2014年)―金融広報中央委員会「知るぽると」※平成25年分民間給与の実態調査結果―国税庁(長官官房企画課)※平成26年度子どもの学習費調査―文部科学省※教育費負担の実態調査(平成26年)―日本政策金融公庫

2016年01月23日

お金がなかなか貯められない人は、「貯金は大変」というイメージを持っているのではないでしょうか。ところが、本書『ズボラでもお金がみるみる貯まる37の方法』(飯村久美著、アスコム)では、のっけからこんな一文が登場します。「お金を貯めるのは簡単です」しかも、「収入の多さと家計の健全さは必ずしも比例しない」というのです。そうはいっても、なにから手をつけていいのかわからないという人もいるでしょう。そんな方は、以下の項目をチェックしてみるべきかもしれません。■1:仕組みを変える精神論や気合いでお金が貯まれば苦労しませんが、そういったやり方は逆にストレスがたまりますし、ダイエットと同じで挫折やリバウンドしかねません。しかし著者は、「お金が自動的に貯まる仕組みをつくればいい」といいます。紹介されるテクニックはとてもユニーク。たとえば、銀行口座を「使う口座」と「貯める口座」に分けて、2つ持ちます。貯める口座のキャッシュカードは持ち歩かず、簡単に引き出せないようにしておきます。そして、勝手に貯まっていく預金の方の通帳を週に1回、眺める……。増えていく一方の通帳を眺めることは、脳に快感を与えます。脳はさらに残高の数字を増やすようにと指令を出し、それは毎日の消費行動に反映されていくそうです。著者はこれを「眺めるだけ貯金」と名づけています。■2:マインドを変えるまた、お金を貯めるには、お金のありがたみを知ることが重要で、そのためには現金払いが一番だと著者は断言します。なんでもクレジットカードで払っていると、気づかないうちにちょこちょことお金を使うことになります。それを防ぐために、まず「1万円以下の買い物は現金で」と著者は提案しているのです。そうすると、お金が減っていくのが手に取るようにわかるため、お金を使うことに慎重になってくるそうです。さらに、1ヶ月分の給料をすべて現金化することも効果的。そんな金額を手にすること自体、普段あまりないでしょうから、お金のありがたみが実感できて、無駄遣いが確実に減るということです。■3:「捨て上手」になるまた、「部屋にものが少ない人ほど、無駄使いをほとんどしていません」と著者。たしかに昨今の「断捨離」ブームで、ものを持たない方がスタイリッシュでかっこいいとされる時代になりました。捨てるのはものだけに限りません。コンビニに立ち寄る習慣、ポイントを貯める習慣、不要なオプションがついたままになったスマホ代の自動引き落としまで、無駄なものは全部捨ててしまいましょう、と著者は提案します。無駄を省き、お金の流れを把握することで、いつのまにか「貯め体質」になるとのこと。*本書で紹介される37のテクニックに共通するのは、ストレスなし、手間なし、そして続けやすいという点です。それはつまり、やっていて楽しい、ということ。なんでも楽しくなければ続きませんよね。お金は目的ではなく手段である、だから人生を豊かにするために使うよう、著者は本書の終わりで呼びかけています。(文/Kinkiii)【参考】※飯村久美(2015)『ズボラでもお金がみるみる貯まる37の方法』アスコム

2015年09月03日

女優のアン・ハサウェイがファッションサイトの社長を演じる最新作『マイ・インターン』(10月10日公開)で、ニューヨークの最先端ファッションを先取りできるポスタービジュアルが27日、公開された。『プラダを着た悪魔』で恋に仕事に奮闘し、ファッション業界でキャリアアップしていく姿を等身大で演じ世界中の女性から憧れの存在となったアン・ハサウェイ。あれから9年後となる本作では、ファッションサイトの社長を演じ、あたかも『プラダを着た悪魔』の主人公の後日談のような、新たな出会いと試練を描く。公開されたポスタービジュアルは、アン演じるジュールズの赤いワンピースが印象的。本作の衣装スタッフは、『アグリー・ベティ』シリーズや『セックス・アンド・ザ・シティ2』を手掛けたスタッフが担当しており、衣装デザイナーのジャクリーン・デメテリオは「トレンドを見越したファッションにしたわ。例えば、フリンジ付きのサンダルもその一つ。撮影したのは一年前だから映画が公開されるときに新鮮に見えるように工夫したの」と、まさに今のトレンドを先取りできるファッションにしたという。また、今すぐにでもまねできるリアルクローズであることがポイントで、この赤いワンピースは、ベッカム夫人のファッションブランド"ヴィクトリア・ベッカム"。さらに、彼女が持つバッグはシャネル、時計はカルティエ、シューズはロジェヴィヴィエと、ハイブランドでありながらもすぐに取り入れられるリアルクローズに見せている。ジャクリーンは「ジュールズはニューヨークで仕事をして家庭を持っている現代女性なの。映画を見た女性たちが共感できるようなすぐにでもまねできるリアルクローズにしたのよ」と語る。今回のポスタービジュアルでは、アン演じるジュールズを温かな視線で見守るベン(ロバート・デ・ニーロ)も印象的。本作で初共演を果たした2人だが、アンは「ロバート・デ・ニーロから学んだことはたくさんあったわ。現場でのスタッフに対する態度もすてきだった。周りのことをちゃんと考えて尊重しているし、俳優として惜しみない努力を続けてきたから今の彼がいるの。本当に尊敬しているわ」と、劇中でベンのアドバイスによって学び成長していくジュールズのように、実際にロバート・デ・ニーロから俳優としてのあり方を学んだと明かす。物語は、ファッションサイトの社長ジュールズの会社に、40歳年上の"シニア"インターンとしてベンがやってくる所から始まる。初めはベンを嫌がるジュールズだが、ベンの真面目で優しい人柄に触れることで、2人は次第に親友になっていく。そして、仕事もプライベートも試練が訪れるジュールズに対してベンが投げかける優しい言葉が、見る者の涙を誘う。(C)2015 WARNER BROS.ENTERTAINMENT INC.AND RATPAC-DUNE ENTERTAINMENT LLC ALL RIGHTS RESERVED

2015年08月27日

毎月、「貯金しよう」と思っているのに、気がつけば貯金予定の分までキレイに使ってしまっている。急な出費があり、やむなく貯めていたお金で支払っていたら、結局全然貯金ができない――そうしたお金の悩みを抱えているのは、自分だけではないようです。株式会社マネーフォワードが実施した 家計簿に関するアンケート調査 によると、アンケートに答えた女性の過半数が「貯金に悩んだ経験がある」と答えていたことがわかりました。半数以上の女性が、貯金をうまくすることができず、悩んだ経験アリ「貯金をうまくすることができず、悩んだ経験はありますか」という質問に対し、「悩んだ経験がある」と答えた人は、男女合計で45.3%。男女別に見ると、男性では41.7%、女性では55%で、女性のほうが、貯金ができずに悩んでいる割合が高いことが判明しました。「私が貯金できない理由」ベスト4貯金ができない原因として挙げられていたのは、大きく4つ。浪費癖がある貯金の仕方、予算の立て方がわからない急な出費収入が少ない、借金があるおもなコメントを見てみると、「貯金する!」と目標を掲げると、ある程度までは貯金できるのですが、しばらくすると、ほしいものができたり、無駄遣いがかさんで、貯金を使い果たしてしまう……の繰り返し子供の学費が想像をはるかに超え、それまでの蓄えを吐き出してしまった毎年収入に波があり、前年の収入が良いと税金だけで収入を使い果たし、貯金を切り崩してしまうリボ払いに頼りすぎ、貯金をしても普通預金がいつもほとんどなかったなど、自分にも当てはまるエピソードが多く、耳が痛い結果に。「貯金をしたい」という気持ちはあるものの、フタを開けると全然貯まっていない…。そんな自分が情けなくなっていたけれど、同じ悩みを抱えている人がほかにもいるとわかったことで、少し気持ちがラクになった、という私のような人もいるのではないでしょうか?お金を貯めるにはどうすればいいのか?とはいえ、不測の事態や老後など、何かあった時に備える蓄えがあったほうがよいのは事実です。一体どうすれば、お金を貯められるのでしょうか?そのヒントが、この記事に書かれていました。 確実にお金が貯まる貯蓄術 (貯まる家計の作り方特集2)| Woman.excite ママ 確実にお金を貯めるには、給与が入ってから生活費として使う前に取り分ける『先取り貯蓄』が鉄則です。お金は、残ったら貯めようと思っても貯まりませんどうやら、「お金は、残ったら貯めようと思っても貯まらない」性質のよう。確実にお金を貯めたいのであれば、まずはしっかりと先取り貯蓄を始めることが大切、ということですね。なお、前述の記事のよると、1ヵ月あたりの貯蓄額の目安は、手取り月収の1割だそう。手取りが20万円の場合は2万円、30万円の場合は3万円を目安に貯蓄額を設定するとよいようです。今月からさっそく先取り貯蓄をして、お金コンプレックスを早めに払拭しましょう。

2015年06月29日

諫山創原作の人気アニメ『進撃の巨人』に登場する超大型巨人が貯金箱となった『進撃の貯金 超大型貯金箱』の予約受付が、6月26日13時より「プレミアムバンダイ」にてスタートする。2015年9月発送予定で、価格は25,920円(税込)。『進撃の貯金 超大型貯金箱』は、人類の防壁を破り巨人たちの侵入の引き金となった巨人「超大型巨人」の形をした超ビックサイズの貯金箱。サイズは、推定60mといわれる「超大型巨人」の約100分の1スケール(全長約60cm)で、人類の防壁を破ったシーンをそのまま立体化している。貯金箱には1円、5円、10円、50円、100円、500円硬貨を100枚投入可能(合計金額:66,600円)。商品価格は25,920円(税込)で、「プレミアムバンダイ」の予約締切は、2015年8月31日23:00。商品の発送は、2015年9月を予定している。(C)諫山創・講談社/「進撃の巨人」製作委員会

2015年06月26日

YUIKOちゃんのアレンジメイクはこらからの季節にピッタリな夏先取りメイク!ブルーのカラーラインをプラスするだけで一気に愛されサマーガールになれちゃう♪いつものメイクをちょっとイメチェンしたい人にもオススメです!メイクのコツ・ポイント発色の良いブルーのラインで一気に夏っぽい目元に!赤リップは濃くなり過ぎないようにポンポンと少しずつのせるよ。このメイク動画のノーカット版と使用コスメ詳細を見る

2015年05月26日

彼氏もいないし、出会いもない。キャリアも貯金も全然ない。この先、私、大丈夫かな……?働く女子が抱える悩みは、一度はまるとなかなか抜けられない迷宮。いや、イマドキは男子すらもが同じかもしれない。この本はゼロから再出発したおひとりさま女子の闘いの軌跡を通して、仕事と恋と幸せの関係を考えるリアルな自分探しがテーマ。現役FXトレーダーの実体験を元に描かれた物語である。○幸せになりたくて会社を辞めたら――30歳目前、女友達の結婚が次々と決まる現実に焦りを覚えたサラは、勤めていた貿易会社を退職。遠距離恋愛中の彼との仲を進展させるために、彼の住むミラノへと飛ぶ。そして、久しぶりの再会で、自分もミラノに移住することを提案する。帰国後、彼女に届いたのは別れのメール。彼氏も収入も失いゼロからの再出発となる……。そんなどん底で彼女が未来を賭けるのが、イタリア滞在中に彼から教わったばかりのFXトレード。素人知識とパソコン1台を武器に資金30万円からの闘いが始まる。○不安から脱出するために必要な勇気増える貯金で埋まることはない女心。いや、むしろ増えるにつれて遠くなっていくように感じる幸せへの道。稼ぐ女子、特に彼女のような女子トレーダーへの世間の風当たりは、思った以上に冷たいというのが切ない。それでも、襲い掛かる厄難に立ち向かい続け、幸せを探すこのおひとりさま女子の姿に「私にもまだできることがあるはず」と信じる勇気をもらう読者も多いはず。人生設計において、大切なのは「自分自身」。そして、一歩踏み出す行動力が、漠然とした不安から脱出する鍵を握ることをこの作品は教えてくれる。○変わり行く人生設計と新しいライフスタイル働く女子の中には、男子との競争や、ただ毎日繰り返されるラッシュアワーの通勤と葛藤しつつも、逃れられずに心が疲れてしまっている子も多いはず。FXと言えば「ギャンブル」「ハイリスク」とダークなイメージが強く、まだまだ誤解が多い。だが、場所を選ばず、自由な時間に稼ぐというトレードの特性は、会社という組織のしがらみから解き放たれ、マイペースに生きるという新しいライフスタイルのひとつの形でもある。就職という形にとらわれない収入源という意味で、主婦、リタイア後などあらゆる生活環境にもマッチする。彼女の地道な日々のトレードの様子を見れば、FXへのイメージはきっと変わる。これを読んでいるあなたは、本当にそのままで大丈夫?もし、少しでも迷いがあるなら、ぜひこの一冊に勇気をわけてもらうことをオススメします。不安から抜け出して一歩前進するヒントをくれる物語です。「わたし、すっぴんジャージで『億』を稼いでます」著者プロフィールSarah(サラ)外国為替取引で生計を立てるFXトレーダー。2005年アパレル貿易会社退社後、人生を模索中にFXに出会う。FXや暗号通貨(リップル)のトレーダー、九星気学のコラムニストとしてメディアで活躍。自著に「FX 7つの成功★レッスン」宝島社刊がある。

2015年03月17日

ソフトバンクは、指定の機種を18カ月間利用することで、19カ月目以降に機種変更する際、残っている分割支払金が無料になる「機種変更先取りプログラム」を27日より提供する。利用料は月額税別(以下同)300円。「機種変更先取りプログラム」は、対象機種を24回の分割払いで購入する際に加入することで、18カ月間利用すると、19カ月目以降に機種変更する場合、残りの割賦代金が無料になるプログラム。利用するには月額300円が必要となるが、同プログラムを使わずに26カ月目以降に機種変更した場合は、支払った利用料が全額返金される。加入するには、対象機種を「新スーパーボーナス」(2年割賦)で購入すること、「データ定額パック・小容量/標準/大容量(10/15/20/30)」または、「パケットし放題フラット for 4G/LTE/4G」のいずれかを契約する必要がある。また、同プログラムを利用して機種変更した場合、機種変更前の機種は回収される。対象となる機種は、「iPhone 6」、「iPhone 6 Plus」(どちらもApple製)、「DIGNO U」(京セラ製)の3機種。(記事提供: AndroWire編集部)

2015年02月25日

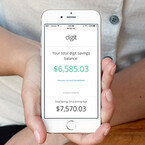

「貯金がうまいか?」と聞かれたら、わが家は「へた」だと思う。アリとキリギリスならキリギリス。すべての楽しみを我慢してまでコツコツとためられない。つい、うまいものを食べに行っちゃうし、「ひたすらため続けるのってツラい」と思ってしまう。そんな倹約がヘタくそなわが家でもお金をためられるサービスが登場した。サンフランシスコのスタートアップDigitによる貯金箱サービス「Digit」だ。初めてDigitのことを耳にした時、銀行口座にお金が入ったり、使う予定のないお金があったら勝手に貯金に回してしまったりするサービスと聞いたので「それ、ないわ~!」と思った。でも、先にベータサービスを体験した人の話だと、「とても楽しく貯金できる」という。楽しくためられるなら「貯金=ツラい」で貯金できないわが家としてはスゴいことである。Digitに登録すると普通預金口座のようなDigitアカウントが作られる。そして、自分が普段の生活に使用している銀行口座とDigitをリンクさせる。すると、Digitが口座の残高のモニタリングを始める。残高の水準、入金の規模、生活費の規模、入金と出金のサイクルなどを把握し、それをもとにDigitが貯金を開始する。2~5日おきに1回、5ドル(約595円)から50ドル(約5950円)程度。過度の引き出しを行わない保証はしていないが、ユーザーの生活レベルに合わせて、ユーザーが十分に許容できる範囲に収めるそうだ。自分の口座間とはいえ、誰かが勝手にお金を移すのは気分の良いものではない。でも、実際に試してみると、そんなに悪い気分ではないのだ。毎回「持っていかれた……」と思うものの、喪失感を覚えるような額ではないから「今日はランチに出掛けるのを止めて自分で作ろう」とか、「ラテじゃなくて、普通のコーヒーにしておこう」とか、そのたびごとにポジティブに倹約する気持ちになれる。これが、例えば1回1ドルのような少なすぎる額だと、なかなか貯まらないし、それぐらいなら倹約せずに見過ごそうという気持ちになってしまうだろう。ちゃんとお金が貯まるけどネガティブにならない、毎回いいあんばいで持っていくものだと感心する。Digitのもう1つの特長が連絡や操作が基本的にテキストメッセージであること。例えば、ボーナスが入金されたり、いつもより出るお金が少なかったりした場合、Digitが「口座残高が○ドルを超えましたよ。何ドルぐらい貯金に回しますか?」と尋ねてくる。「○ドル」と返信すると、銀行口座から○ドルがDigitの口座に移る。現金が必要になった時も「○ドル引き出して」とテキストでメッセージを送ったら、翌営業日には銀行口座に指定した金額がDigitから送られている。お金を移すのはちょっとした手間だが、これならサクっと完了できる。正直、最初はお金を移したという実感を持てなかったほどだ。自動的に貯金されるのを止めたい時は「Pause (一時停止)」とテキストで指示すると、Digitが「どのくらいの間?」と聞いてくるので期間を返す。すべてがテキストメッセージでのやり取りなのだ。だから手軽だし、貯金のアシスタントがいるような感じでためようという気分が萎えない。何かをやってくれた時に「ありがとう」と送信したら、ちゃんと「どういたしまして」と返ってきた。「今年はスマートウォッチがくるか?」とか、「Appleが電気自動車事業に参入か?」などと騒がれているが、IT企業の力を最も信じている米国の若い層が最も"変革"の実現を期待している分野は金融である。1981年から2000年に生まれた10万人以上からデータを集めた「The Millennial Disruption Index (MDI)」によると、ミレニアルズ世代はリーマンショックとその後の不景気、就職難を体験しているだけに「銀行大手」に不信感を抱いている。相変わらず銀行大手は高所得者の資産運用の手助けは熱心で、それ以外の人たちからは何かにつけてサービス料を取るばかり。だから「信頼できるパートナー」というような感覚を抱けない。おじさんの1人である私は最初「テキストメッセージで貯金」なんて危なっかしいと思ったが、ミレニアルズたちは顧客本位のサービスを提供する金融機関が登場したらリスクよりも変化に期待するのだろう。現時点でDigitユーザーの平均年齢は27歳だ。ベータサービスでは全体で100万ドルを超える貯金を達成したそうだ。これはユーザー全体の収入の5.5%程度だという。大きな規模ではないし、Digitアカウントには利子がつかないので資産は増えない。貯金箱のようなサービスだ。でも、普通の人たちが普通の目標をクリアするのを無理なく、自然と手助けしてくれるサービスの登場は注目に値する。

2015年02月23日

●シーズン開幕間近!最新情報を先取り!いよいよ近づいてくるシーズン開幕の足音に、野球ファンもサッカーファンも胸を躍らせている。頂点に立つのはどのチームなのか。新たな名勝負は生まれるのか。待ち切れないファンは、シーズンを先取りする最新情報が盛りだくさんのスカパー! に注目してほしい。今回は、プロ野球とJリーグそれぞれの見どころを詳しくご紹介しよう。○カープをさらに成長させる黒田博樹の男気と経験2015年のプロ野球は大きなドラマが生まれるかもしれない。リーグ優勝から最も遠ざかっているセントラルの広島東洋カープ、パシフィックのオリックス・バファローズがともに戦力を充実させて、負の歴史に終止符を打とうと開幕を待ち焦がれているからだ。2年連続で3位に入った広島には、黒田博樹が8年ぶりに復帰した。20億円以上ともいわれたMLB球団のオファーに断りを入れて、年俸4億円で古巣へ戻ってきた理由はただひとつ。アメリカへ旅立ったときにファンとかわした約束を守るためだ。黒田はかねてからこう語っていた。「体が衰えてからではなく、元気なうちに帰って恩返しがしたい」。40歳ながら抜群の安定感を誇る右腕はマウンド上のパフォーマンスだけでなく、その大きな背中で後輩投手たちに男気と経験を伝えてくれる。「苦しまずして栄光なし」を座右の銘とする黒田の存在は、大瀬良大地と野村祐輔の新人王コンビには最高の教科書となるだろう。エース前田健太がメジャー移籍を封印して残留し、野手では菊池涼介や堂林翔太、丸佳浩たちがたくましく成長。昨シーズンの本塁打王エルドレッドが四番でにらみをきかせ、かつての主砲・新井貴浩も復帰した。投手王国誕生の予感と、機動力と破壊力を兼ね備えた打線。緒方孝市新監督のもとで読売ジャイアンツと阪神タイガースの牙城を崩し、1991年以来となるリーグ優勝を勝ち取る条件は整ったと言えるだろう。○巨大補強のオリックスに導かれるパ・リーグ戦国時代昨シーズンの最終戦で福岡ソフトバンクホークスにサヨナラ負けを喫し、わずか2厘差で1996年以来となるリーグ優勝を逃したオリックスは巨大補強でこのオフの主役を演じた。FA(フリーエージェント)で中島裕之と小谷野栄一の両内野手を獲得し、日本球界で十分な実績を残している大砲ブランコと右腕バリントンも加入した。そして忘れてならないのは絶対的エースの金子千尋ではないだろうか。FA宣言していた沢村賞右腕が残留したこともまた、チームにとっては最大の補強となるだろう。そしてもちろん、連覇を目指すソフトバンクも負けてはいない。日本一を置き土産に勇退した秋山幸二氏からバトンを託された工藤公康新監督のもと、9年ぶりの日本球界復帰となった「平成の怪物」松坂大輔が加入した。和製大砲に成長した柳田悠岐のフルスイングと日本人離れした飛距離もまた、ファンを魅了するはずだ。ベーブ・ルース以来となる2桁勝利&本塁打をマークした北海道日本ハムファイターズの二刀流の大谷翔平はさらにスケールアップしているが、千葉ロッテマリーンズ、埼玉西武ライオンズ、東北楽天ゴールデンイーグルスも虎視眈々と逆襲を狙っている。2005年シーズン以降の10年間で、パ・リーグはオリックス以外の5球団が優勝している。群雄割拠の戦国時代を彷彿とさせる覇権争いはますます白熱しそうだ。ちなみに、セ、パともにいまから楽しみがつきない今年のプロ野球を先取りする番組が、2月21日(土) 【BSスカパー!】、22日(日)【スカチャン1】に放送される「プロ野球セットpresents オープン戦中継ザップ」だ。新監督の初陣や注目される新加入選手の動向を含めて、お気に入りのチームの2015年シーズンをいち早くチェックしよう。●J1チームの初対決○故・松田直樹選手の思い出を共有するチームのJ1初対決明治安田生命J1リーグでは、今シーズンから2ステージ制が復活! このことからも、J1には新たな注目カードが生まれる事が予想される。ちなみに、今年初めてJ1へ挑む松本山雅FCとJ1屈指のビッグクラブの横浜F・マリノスは、2011年8月に急性心筋梗塞で倒れ、34歳の若さで急死した松田直樹さんが在籍したチームだ。2011年シーズンに当時JFLだった松本山雅FCへ移籍した松田選手は、チームをJ1へ導く使命を担いながら、口癖のようにこう語っていた。「横浜F・マリノスと戦いたい。練習試合でもいいからやりたい」。日本中を涙させた悲報から約4カ月半後の12月17日。J2への昇格を決めていた松本山雅FCは何かに導かれたように天皇杯でJクラブを連破する快進撃を演じ、4回戦で横浜F・マリノスと対戦している。結果は0対4の完敗。序盤こそ前線からの激しいプレスで横浜F・マリノスを苦しめたが、時間の経過とともに地力の差が顕著になった。最後まで決して手を抜かなかった横浜F・マリノスの猛攻は、翌年から幕を開けるJ2での戦いへ向けて、もっともっと力をつけろというメッセージにも映った。また、試合後にはさらなるドラマが待っていた。試合後に自軍のサポーターへの挨拶を終え、ロッカールームへ引き揚げようとした横浜F・マリノスの選手たちをキャプテンのMF中村俊輔が呼びとめた。向かった先は、松本山雅FCのサポーターで埋まったゴール裏。横浜F・マリノスの選手たちは一列になって並び、深々と頭を下げたのだ。相手チームのサポーターに挨拶する光景は、サッカー界では極めて異例のことだ。誰からも愛された松田選手の思い出を共有する両チームだからこそ生まれたこの印象深いシーンは、サポーターの目頭を熱くしていた。○「経験」の横浜F・マリノスと「ハードワーク」の松本山雅FCあれから約3年半。走れない選手は使わない、という方針を掲げる反町康治監督に鍛えられ、屈指のハードワーク集団へ変貌を遂げた松本山雅FCは約束の場所へたどりつき、フランス人のエリク・モンバエルツ新監督のもと、7位に終わった昨シーズンからの捲土重来を期す横浜F・マリノスと対じする。横浜F・マリノスの最大の武器は、昨シーズンのリーグ最少失点を誇った堅守、中澤佑二と栗原勇蔵の元日本代表コンビだ。同コンビが組むセンターバックは、他チームの攻撃陣の脅威となると同時に、円熟の境地に達した司令塔・中村がふるうタクトにより、24歳の齋藤学をはじめとするアタッカーも躍動するはずだ。創成期からJリーグに名を連ね、3度のリーグ優勝を誇る名門の壁は確かに厚いかもしれない。しかし、松田選手の生き様はかつて横浜F・マリノスでともにプレーし、昨シーズンから松本山雅FCで松田選手が背負った『3』番を託されたDF田中隼磨を介して、J1の舞台で戦うための羅針盤として伝わっているだろう。また、自他ともに認める負けず嫌いだった松田選手は、生前にこんな武勇伝を語っていたようだ。「アトランタ・オリンピックでブラジル代表に勝った時もそうでしたけど、相手にビビったり、相手に名前負けして試合に臨んだことは一度もないですね」。そんな松田選手の熱い思いを背負い、「失うものはなにもない」と言わんばかりに、全身全霊で横浜F・マリノスに体当たりしてくるのが松本山雅FCだ。ちなみに、J1におけるこの注目の初対決をうらなう前哨戦が、2月21日(土)に生中継される「Jリーグ・スカパー!ニューイヤーマッチ横浜F・マリノス×松本山雅FC」だ。5月23日(土)に松本山雅FCの、11月22日(日)には横浜F・マリノスのホームでそれぞれ組まれているリーグ戦の行方をうらなう上でも、開幕2週間前の日産スタジアムでの一戦は見逃せない。また、志半ばでこの世を去った松田選手の悲劇を繰り返さない為の決意を込めて、この一戦は「AED普及マッチ」と銘打たれているのにも注目したい。いかがだっただろうか? なお、「プロ野球セットpresents オープン戦中継ザップ」は、オープン戦が開幕する2月21日(土)、22日(日)の両日に(※放送は両日ともに午後0:50~午後4:00、21日はBSスカパー!、22日はスカチャン1にて放送)、スカパー!の各チャンネルで放送されるオープン戦をゲストとともにザッピングしながら紹介される。一方、「Jリーグ・スカパー! ニューイヤーマッチ 横浜F・マリノス×松本山雅FC」は、2月21日(土)に生中継(※ライブでの放送時間は午後1:50から、スカチャン0にて放送)されるので、スカパー!でプロ野球と明治安田生命Jリーグの最新情報を先取りしよう!

2015年02月20日

春に向けてヘアチェンを考えている方も多いのでは?気分もファッションも軽くなる春には、ショート&ボブヘアがおすすめ。そこで、ビューティーナビ編集部が、春を先取りできるヘアスタイルをピックアップしました。トレンドヘアをいち早くチェックして、新しい自分に変身してみませんか?■ 【ZA/ZA aoyama】大人のカジュアルショートヘア シンプルだけど、オシャレな雰囲気をまとうショートヘア。年代問わず、似合わせることが出来ます。■ 【AKs】大人レイヤーボブ 顔型のカバーがしやすく小顔効果が高いボブスタイル。手ぐしで乾かすだけで、簡単にスタイリングがきまります!■ 【BRIDGE】シンプルなナチュラルグラデーションボブ 全体のひし形シルエットと頬にかかる顔まわりのカットラインで、絶大な小顔効果が得られます。■ 【NOLUE】大人可愛いボブ 骨格に合わせた重めのショートボブ。大人っぽさと可愛い印象を併せ持つリップラインの前髪がポイント♪ ■ 【La familia】大人のフェロ髪 今季流行のボブベースのレイヤースタイル。今年はラフとかわいいを兼ね備えたスタイルがおしゃれ!■ 【marinate】女性らしい柔らかさのあるショートヘアー 女性らしい丸みを残しつつ柔らかさと毛束感を出したスタイル。スタイリングも楽なのでどんな方でもオススメ。■ 【DECO】大人かわいいナチュラルボブ 重めスタイルのナチュラルボブ。ワンカールやエアリーなパーマをプラスしてもOK!■ 【jiji by WORTH WHILE】長澤まさみ風ボブ☆ ナチュラルで簡単に決まるボブスタイル。内巻になるようにカットしてあるのでセットも簡単。 >旬な髪型が見つかるヘアスタイルカタログをもっと見る 提供:ビューティーナビ編集部 ・美容室検索サイトビューティーナビ

2015年02月17日

▼フリーズショップ(FREE’S SHOP)1月のコーディネート、周りと差をつけるなら今から春を先取り!大人気の「フリーズショップ アパレル(FREE’S SHOP APPAREL)」より、春まで着られるアイテムやあったかアウターなどがお得に手に入るセールを開催。今買って春まで着回せるパステルカラーや花柄のトップス、ボトムスが登場予定。寒い時期はアウターやニットとの重ね着で、暖かくなったら一枚で!全身コーデが完成するアパレルのセールの他、魅力的なバッグやシューズが多数揃うセールも同時開催。明るいカラーのアイテムを取り入れて、気持ちも上向きになるフレッシュコーデを楽しんで。▼ローズ ユミ ローズ(ROSE YUMI ROSE)日本ブライダル界の第一人者である桂由美さんが提案する、美しくて可憐なカジュアルファッションコレクション「ローズ ユミ ローズ(ROSE YUMI ROSE)」。今回、桂由美さんが長年培ってきたウェディングドレスの美学をもとにした、毎日をドラマティックに演出するウェアが特別セールに。リボン使いやレース、配色が女性らしいワンピースやチュニックは特にオススメの人気アイテム。他にもアンサンブルやスカートなど、スタイルを良く見せるテクニックが盛り込まれたコレクションは必見。▼ビー・ブイ・ディ(B.V.D.)シンプルで機能的な「ビー・ブイ・ディ(B.V.D.)」より、あったかインナーやルームウェアなど冬に嬉しいアイテムが特別価格で登場。今回のセールで注目したいのは、寒くてもおしゃれしたい!そんな悩みに応えてくれる、0.37mmあったかインナーウェア。品質の良さに定評のある「ビー・ブイ・ディ(B.V.D.)」だけあって極薄でも暖かさは十分なので、着ぶくれ対策に最適。おうちでのリラックスタイムには素材と着心地にこだわったストレッチ裏毛素材のパーカーやパンツを。その他、人気の補正下着なども登場するこのセール、まとめ買いに是非活用してみては。▼ロティニー・シープスキン(ROTINY SHEEPSKIN)毛皮の老舗メーカーであるニチロ毛皮が作る、暖かい天然ムートンのマットやクッション、ルームシューズで快適かつラグジュアリーな部屋に。「ロティニー・シープスキン(ROTINY SHEEPSKIN)」より、選び抜かれた天然素材を使用したホームアイテムが入荷。お部屋を彩るラグやクッションなどが種類豊富に並ぶほか、羊毛スリッパや座布団は自宅で洗える嬉しい仕様のものも登場。ムートンは"夏は涼しく、冬は暖かい"特徴を持つので、一年を通して快適に使える優秀素材。セールでゲットできる期間限定のチャンスをお見逃しなく。【セール日時】■フリーズショップ(FREE’S SHOP)2015年1月13日(火)19:59~1月20日(火)09:00■ローズ ユミ ローズ(ROSE YUMI ROSE)2015年1月13日(火)19:59~1月20日(火)09:00■ビー・ブイ・ディ(B.V.D.)2015年1月16日(金)19:59~1月23日(金)09:00■ロティニー・シープスキン(ROTINY SHEEPSKIN)2015年1月17日(土)19:59~1月24日(土)09:00元の記事を読む

2015年01月09日

500円玉貯金をしたことはありますか? 「チリも積もれば山となる」という言葉の通り、いつの間にか、“あれ? こんなに貯まっている!”という経験ができるのが500円玉貯金です。筆者もしていて、過去にはそのお金で一眼レフのカメラを購入したり、海外旅行に行ったりした経験も。しかも、いつの間にか貯まっていたおかげで、なんだか得した気分になり、二重にハッピーな気持ちに。今回は、そんな筆者の貯金マイルールを紹介します。■500円玉専用の貯金箱を用意するまずは貯金箱の用意です。500円玉を手に入れたら、必ずこの貯金箱の中にいれましょう。貯金箱は透明なケースなど、貯まっている様子がわかるほうが貯めていて楽しくなるので、おすすめ! また貯金額を記録できるスマホの無料アプリも多数あるので、そちらも一緒に使うと、今いくら貯まっているのかがわかるので、楽しく貯金できますよ。■そのほかの小銭用の貯金箱も用意する小銭貯金は、貯金することを習慣化させないと貯めるのが難しいです。しかし毎日500円玉を用意することは難しいですよね。そこで500円玉以外の小銭貯金箱も用意しましょう! 毎日、帰宅後に財布の中身を確認し、小銭を貯金箱にいれます。筆者のマイルールは、100円玉だけ財布に残し、あとは全て貯金箱に入れるようにしています。このとき一緒にレシートを整理し家計簿をつけたり、財布のなかに入っているお札の枚数を数えたりしています。これで財布を整理する習慣もつきますよ。■お会計はなるべくお札から払う筆者は、500円玉欲しさになるべくお札からお会計しています。またストイックに貯金したい人は、おつりが500円ちょうどになるように計算して、お会計をしてもいいですね。■財布は、小銭ポケットに仕切りがあるものを使う買い物中などに、お札がくずれ500円玉をゲットした際は、お財布の中でも区別してとっておきましょう。筆者は小銭ポケットに仕切りがあるものを使っており、500円玉は右側に入れ、それ以外の小銭は左側に入れるようにしておきます。財布のなかでも区別しておくことで、“500円玉貯金をするんだ”という意識づけがされますよ。以上が、筆者の貯金のルールですが、まずは“貯金箱に入れた小銭はもう使ってしまった”ということにして、目標額が貯まるまでは、取り出さないようにしましょう。■1ヵ月1万円ペースで貯金できました! 筆者は、マイルールを守りながらものんびり実行。それでも1ヵ月1万円ペースで貯金できました。もちろんこの貯まる額は、お金を使う額によって変動してきます。貯金箱に入れた小銭は使ってしまった感覚だったので、なんだか得した気分に。最初に目標額を設定し、貯まったら何に使うかを決めておくと、継続して貯金ができると思いますよ。また小銭貯金をしていることを友人に話したら、旅行のお土産やプレゼントに貯金箱をもらうようになりました。■貯まった小銭は郵便局に持っていくのがおすすめ貯金ができたものの、小銭を大量に持っていても使いづらいですよね。ここでおすすめしたいのが、郵便局です。郵便局に持っていくと、小銭の枚数を機械で計算してくれ、それを口座に入金することができます。その後、口座からお札で引きだして使います! または、小銭貯金用の口座を作って、貯金してもいいですよね。もちろんしっかり貯金するならば、毎月の給料から定期預金などをするべきです。この小銭貯金は、それにプラスで行うものです。また最初にも書いた通り、上記は筆者のマイルールです。継続できるよう、自分に合うマイルールを作って、実践してみはいかがでしょうか。

2014年11月24日

シャインは、同社が販売している貯金箱「いたずらBANK みけねこ」が、ニューヨーク近代美術館の「MoMA DESIGN STORE」において「Cat in Box Bank」の名称で販売開始されたと発表した。MoMA DESIGN STOREで取り扱いが開始されたのは、「いたずらBANK」の6種類の中の「みけねこ」。みかん箱の上に硬貨を乗せると、箱の中から子猫が顔をのぞかせ、手を伸ばして「ニャーン」と泣きながら硬貨を持って行くという、とてもキュートな仕掛けが用意されたアイデア貯金箱だ。同シリーズは「みけねこ」、「とらねこ」、「チャトラ」、「アメショ」、「くろねこ」、「パンダ」の6種類がラインナップされ、2009年の発売以来、日本国内で30万個の販売実績を誇る人気商品となっている。海外でも高く評価されているが、人気の上昇に伴い類似品も多く出回っているという。MoMA DESIGN STOREはあくまでも「本物」を取り扱いたいという趣旨から、同商品をセレクトしたとのことだ。なお、「MoMA DESIGN STORE」は、米国・ニューヨーク市に本拠を置くニューヨーク近代美術館(「the Museum of Modern Art」、略称:「MoMA」)のキュレーターにより、世界中から厳選されたデザイン性に優れたアイテムを取りそろえるショップとして知られる。「いたずらBANK みけねこ」は「Cat in Box Bank」の名称で、ニューヨーク市内にある3つのMoMA DESIGN STOREにて同時期に展開されている。

2014年11月05日

最近では涼しい日も多くなり、すっかり秋の雰囲気。ファッションはもちろんですが、ネイルはまだ夏仕様、という方も多いのでは?秋を先取りできる、最新のネイルデザインをご紹介。・ ブラック×アイボリー ブラックが入ることでとてもクールでカッコイイ女性の雰囲気に!・ グレージュ×べっ甲 全体的に優しいカラーなので、派手にできないOLさんにもおすすめ!・ ヒョウ柄レースフレンチ ヒョウ柄なのにレースが入ることで女の子らしい可愛いイメージに!・ マーブルフレンチ 落着いたカラーのマーブルなので、派手になりすぎず大人っぽい!・ ツイードネイル 落着いたカラーのマーブルなので、派手になりすぎず大人っぽい!・ ブラックネイル デザインがとても印象的!いつもと違う雰囲気にしたい方におすすめ!・ ピンクビジューネイル 落着いたピンクなので、肌にもなじみ指をキレイに見せてくれる!ファッションだけでなく、爪からも秋を感じてみてはいかが?提供:ビューティーナビ編集部 ・ネイルビューティーナビ

2014年09月14日

(画像はプレスリリースより)季節を先取り「絶妙レシピのハンドクリーム」東京・神楽坂を拠点とする和コスメブランド『まかないこすめ』は、2014年9月18日(木)に「絶妙レシピのハンドクリーム初摘みみかんの香り」を期間・数量限定で新発売する。天然成分でできた、『まかないこすめ』のハンドクリームは、スッとなじんでベタつかないつけ心地で、精密機械を扱う人や楽器の演奏者にも人気が高く、老若男女問わず安心して使うことができる。『まかないこすめ』は、あらゆる環境から「肌を正しく守る」創業1899年の金沢の金箔屋で裏方、作業場である「まかない」で働く女性たちが、極度の高温、乾燥や高熱という厳しい環境で肌に負担がかかる条件が重なり、「まかない」の知恵や素材で生み出された。ヘチマ、 ぬか、こんにゃく、和紙、小豆などの「まかない素材」を用いて、自分たちの肌を守るため、肌にやさしくダメージに強い天然成分でつくり始め、「まかない」における約100年の試行錯誤に基づき、改良を重ねてより確かなコスメとして誕生したのが『まかないこすめ』だ。神楽坂本店から、季節ごとの限定の香りを発信しており、今回の「初摘みみかんの香り」は、明るく輝く太陽の下で元気に育った、ビタミンたっぷりのみかん、みずみずしく、甘酸っぱいみかんがふんわりと香り立ち、肌も心もリラックス&リフレッシュさせてくれる。【商品名】絶妙レシピのハンドクリーム初摘みみかんの香り【全成分】水 、グリセリン 、カリ石けん素地 、ホホバ油、スクワラン、ハイブリッドヒマワリ油、シア脂、カキ葉エキス、水添レシチン、ダイズステロール、デキストリン、グルコシルセラミド、加水分解卵殻膜、トコフェロール、 ヒノキチオール、エタノール 、スイートオレンジ油、レモン油、ラベンダー油、キサンタンガム【価格/容量】1,620円(税込み)/50g【発売日】2014年9月18日(木)(プレスリリースより引用)【参考】・株式会社ディーフィットプレスリリース/PR TIMES・まかないこすめ公式コーポレートサイト

2014年08月16日

毎月、お給料日前になると残高が気になってしかたがないという人もいるかもしれませんが、やっぱり貯金はしたいですよね。ずっと欲しかったバッグや海外旅行、結婚資金などのために、今から貯金にチャレンジしては? ちょっとしたコツをつかめば、きっと貯められるはず。 ■今年こそ貯め体質に 成功する貯蓄計画の立て方 漠然と貯金しなければと思っているだけでは、お金は貯まりません。具体的に行動していくことが大切。まずは貯蓄計画を立てましょう。実行可能な計画を立てれば、あとはそれを実行していくだけ。 ■これなら続けられる カンタン家計簿のコツ 貯金をするためには、まず家計簿をつけて自分の収支を理解しないといけませんよね。でも、すぐに挫折してしまいがちなのが家計簿。簡単に続けられるコツを知って、これから金を使いましょう。 ■支出を抑えたいなら見直すべきはココ! ストレス知らずの節約法とは 貯金するお金を捻出するには、やはり節約が必要。でもいろいろなものを我慢してストレスでいっぱいになるなんて、絶対にイヤですよね。では、どこを見直せばいいのでしょうか? ぜひ参考にしてみて。 ■貯まる仕組みを作る 定期預金のメリットとは 少しずつATMから普通預金のお金を下ろしているうちに、気づいたら残高が残念なことになっていることはありませんか。そんな人にオススメなのが定期預金。今まで普通預金しか使ったことがないという人はぜひこれを読んで、定期預金を始めてみては? それを貯金の第一歩にして。 ■チケット代や旅行代金が返ってくる? ユニークな保険まとめ 日頃から貯金を意識していても、何が起きるかわからないのが人生。飼っていた大切なペットが病気になったり、楽しみにしていたコンサートに行けなくなってチケット代が無駄になったり。そんなときのための保険があるのを知っていましたか? 転ばぬ先の杖はいくらあってもいいもの。知っておいて損はありません。 ■貯蓄体質になる クレジットカードとの上手な付き合い方 クレジットカードはとても便利なものですよね。でも、一歩間違えるとお金の使い過ぎの原因になる場合も。どんなところに注意すれば、上手にクレジットカードを使いこなせるのでしょうか。よく研究してみましょう。お金のことばかり考えるようなギスギスした暮らしはイヤだけれど、やっぱり忘れてならないのがお金のこと。大切なものだからこそ、真面目に考えて、無駄使いをやめて、しっかり貯金していきましょう!

2014年03月01日

竹書房はこのほど、書籍『まだ間に合う30代からの貯金改革』を発売した。著者は漫画家のマキヒロチ氏とファイナンシャルプランナーの大竹のり子氏。価格は1,155円。人気漫画『いつかティファニーで朝食を』の著者のマキヒロチ氏を、ファイナンシャルプランナーの大竹のり子氏が指南。「『自分にとって大切なもの』をあきらめずに、まずは"100万円"貯める方法」を伝授する。家計の簡単な把握&見直し方法をはじめ、30代の年収の現状、税金との上手な付き合い方、自分に合った銀行の選び方、損をしない保険の選び方など、「貯金体質」になるために必要な方法を紹介している。マキヒロチ氏は第46回小学館新人コミック大賞入選。『ビッグコミックスピリッツ』にてデビュー。『CANCAM』『SEDA』『コミックバンチ』『女性セブン』『本当にあった笑える話』などで活躍している。著書に『旅する缶コーヒー+』(実業之日本社)などがある。大竹のり子氏はエフピーウーマン代表取締役、ファイナンシャルプランナー(CFP認定者)。出版社の編集者を経て、2005年4月に女性による、女性のためのお金のクリニック・エフピーウーマンを設立。雑誌、講演、メディア出演も多数行っている。

2014年01月30日

手取り18万円以下の極貧OLでも簡単に貯められる!“節約と貯金のコツ”アベノミクス効果で景気は回復基調と言っても、まだまだ不景気な世の中。でも、収入が少ないからと言って貯金ゼロでは、何かの事情で働けなくなれば、即ピンチに。しかもスキルアップを目指そうにも、勉強のための費用さえも準備できません。安心のためにも、未来のためにも、貯金は必要!ということで、ファイナンシャルプランナーの花輪陽子さんに、収入が少なくてもできる、節約と貯金のコツをうかがいました。●整理されたスリムなお財布で浪費とサヨナラ!雑誌の企画などで、若い女性の家計相談を受けることが多い花輪さん。「18万どころか手取り月収13万円など少ないお給料で頑張っている人は珍しくありません。そこから貯金をするのは大変ですが、ちょっとした工夫で、悲壮感なく貯金ができますよ」お給料天引きで貯金に回す、家計簿をつけるといった基本ワザは以前ご紹介した「200万の借金女からゆうゆう貯金女に!浪費家のための貯蓄術」に記載した通りですが、それに加えて日々の支出を抑える上でぜひやっておきたいのが、お財布の整理だそう。「レシートやポイントカード、お守りなどでお財布がパンパンの人は、決まって貯金ができていません。まず、必要ないものはお財布から出しましょう。レシートは毎日出して家計簿に記録して。ポイントカードはお得にみえて、実は消費を誘発するものです。たくさん持っていると、ついあちこちのお店でお金を使ってしまいますから、どこでも使えるものとよく行くお店のもの、5~10枚に厳選して持ちましょう」パンパンのお財布は見た目もカッコ悪いですよね。スリムなお財布をさっと取り出す自分を想像すれば、お財布の整理も頑張ることができるはず!●まずは家賃&通信費を抑えよう花輪さんによれば月々の生活費を抑えるために、まず見直したいのが住居費&通信費なんだそう。「1人暮らしの女性の場合、家賃が月収の半分以上になっていたり、収入が少ないのに携帯代が月1万円以上という人が結構います。この2つを抑えるだけで、ぐっとお金が貯まる暮らしになりますよ」と花輪さん。「家賃は月収の1/3までに。おしゃれな街に住みたい、新しい物件が良いなどのこだわりがあるのはわかりますが、妥協点を見つけて、安くて良い物件を探しましょう。例えば、人気のエリアでも駅から少々遠ければ、家賃は下がります。遠い分は歩けばいいし、その方が健康的。築年数は古すぎなければ(昭和56年以前の建物は新耐震基準に対応していない)問題ありません」最近人気のシェアハウスもオススメだそう。では、通信費は?「何が何でもスマホにする必要はあるのでしょうか。通信費は、携帯代とインターネット代を合わせて月収の5%に抑えたいもの。ネットやメールは自宅ですると割り切って、携帯はPHSなどで通話専用にすると節約できます。どうしてもスマホがいいなら、自宅にインターネット回線は引かないという選択もありますね」●ちまちま節約より、ポイントを絞ってがっつりカット!このように、自分なりのポイントを決めて譲れる場所は大胆にカットするのが、スマートな節約の秘訣のよう。「例えば、光熱費を節約するにしても、すべての家電の主電源をいちいち落とすよりも、節電効果の大きいエアコンや冷蔵庫、照明やテレビに絞って対策をとる方が効果的です。食費を減らしたいならカップ麺や売れ残りの値引き弁当で暮らすより頑張って自炊スキルを磨いた方が、食費を抑え、なおかつ豊かで健康的な食生活を送ることができますよ」何から何まで少しずつ節約ではなく、メリハリが大切なんですね!「そうですね。そういう視点で節約に取り組めば、日々の生活に対する満足感もアップします。収入は少なくても、楽しくお金を貯めることができるはずです」<文:市川裕子取材協力:ファイナンシャルプランナー花輪陽子>

2013年11月19日

生きていくうえで貯金が必要であることは誰もが理解しているはず。でも、実際にいくら貯めたらいいのか、あるいは、毎月いくら貯金すればいいのか、よくわからないという人も多いでしょう。そもそも、なんのために貯金するのでしょうか。貯金の目的は2つあります。1つは、急にお金が必要になったときに備えるため。人生には病気やケガ、事故や自然災害など、いろいろなことが起こります。そんなとき、すぐに使えるお金がないと困ります。もう1つは、将来の夢や目標をかなえるため。資格を取る、留学する、起業する、結婚する、マイホームを買うなど、人生にはまとまったお金が必要なイベントがいくつもあります。その資金を一度に用意するのは難しいので、貯金して少しずつ準備するわけです。2つのうち優先すべきは、第1の目的のほう。何かあったときに備えるための貯金です。金額の目安は、手取り月収の3カ月分。それだけあれば、何かあっても当座はしのげるし、収入が途絶えても3カ月は生きていけるということになります。月収の10%を毎月貯金すれば2年5カ月、15%なら1年7カ月で貯まります。それが確保できたら、第2の目的のための貯金を始めましょう。こちらは、お金が必要なイベントがいつあって、いくら必要なのかを見積もり、毎月いくら貯めればいいのかを逆算します。例えば、3年後に80万円必要だとすれば、80万円÷3年÷12カ月≒2.222となり、毎月2万2000円ずつ積み立てていけばよいことがわかります。もし、毎月の貯金やボーナスを使ってもこの金額を準備するのが難しければ、目標額を下げるか、イベントの時期を遅らせます。当面、お金が必要なイベントがないという人は、100万円を目標にしてはどうでしょうか。それだけ貯められれば貯蓄体質が身についているはずなので、次のステップへも進みやすいでしょう。貯金というと、ほとんどの人は毎月の収入からお金を使って、残ったら貯金しようとするのですが、それでは計画的に貯めることはできません。着実に貯めるには、「先取り貯金」が大切。収入からまず貯金をして、残りを支出するのです。さらに、それを自動的に行えるようにします。もし勤務先で財形貯蓄が利用できるならぜひ使いましょう。給与天引き貯蓄なので、貯蓄された分は”なかったもの”として貯まっていきます。銀行の自動積立定期預金でもかまいません。給与が振り込まれる口座から、毎月決まった額が引き落とされ、定期預金として積み立てられていきます。引き落とし日を給料日の翌日にしておけば、天引きに近い形で貯められます。どちらの場合も、毎月の貯金額はムリのない範囲にしておくことがポイント。そうでないと途中で挫折してしまいます。最初は少なめの金額からスタートして、少しずつ金額をアップしていくのがお勧めです。【拡大画像を含む完全版はこちら】

2013年01月28日

40代以上のほとんどの人が、貯金箱を使っていた経験があるだろう。その昔は貯金を促すために、いろいろな金融機関がオリジナルの貯金箱を作成して配布していたものだ。鉄人28号や月光仮面といったキャラクターの貯金箱などは、お宝鑑定番組などに登場することもあるので、30代以下でも見たことがある人は多いはず。そもそも、貯金箱の起源はいつなのか?実は、中国で発見された約2100年も昔のものが最初のものだと言われている。その後、日本でも多くの企業がノベルティとして配布していたが、最近ではそうしたサービスはめっきり減ってしまった。ところで、そんな貯金箱のことを紹介している博物館が、兵庫県にあるのをご存じだろうか?「尼崎信用金庫世界の貯金箱博物館」は阪神尼崎駅の南側にある。館長の石山朋幸さんいわく、「うちには日本はもちろん、欧米やアジア、中東などの国で作られた貯金箱までがそろっています。生産国は全部で62カ国、点数は1万3,000点以上にのぼります」とのこと。もちろん、この数字は世界最大級。「貯金箱には、それらが作られた時代背景が色濃く反映されていますから、貯金箱を見ると時代の移り変わりを知ることができます」(石山さん)。尼崎信用金庫では昭和40年代はじめ頃から、貯蓄と人々の暮らしの関わりを示す貴重な文化資源として貯金箱の収集を続けてきた。そして昭和59年(1984)、「昔の貯金箱博物館」の名称で博物館をオープンさせた。「貯金箱は貯蓄と人との関わりを示す文化資料として価値の高いものですが、加えて、芸術品としても十分鑑賞に値することが分かってきました。そこで、“文化の器”を作る目的でこの博物館を開館することにしたんです」と石山さん。開館後、コレクターからの寄贈があったり、欧米のコレクターが所属していたもの約4,000点を購入したりするうち、所蔵点数はさらに増加。そして平成2年の暮れ、創立70周年記念事業の1つとして本店が移転した際に、現在の「世界の貯金箱博物館」へと改称した。貯金箱は貯金箱の歴史をはじめ、外国らしい貯金箱や昔懐かしい貯金箱、ICが組み込まれたハイテク貯金箱など、12のテーマごとに展示されている。「中でも、直接手に触れることができるカラクリ貯金箱のコーナーは人気があります」(石川さん)。博物館では常時2,500点ほどの貯金箱を展示しているが、所蔵しているものを順次見せるために、年間スケジュールで特別展も行っている。2012年は「招き猫貯金箱展」や「世界の珍品貯金箱展」などを企画し、10月は「貯蓄の日貯金箱展」を開催している。数ある貯金箱の中でも注目したいのは、アンティークなもの、そして、日本では思いつかないような素材で作られたものだ。日本では、ブリキなどの金属やプラスチック製のものがほとんどである。しかし世界には、ヤシの実や毛布、紙、ゴム、ガラス、竹など、思いもかけないようなもので作られた貯金箱もあるのだ。貯金箱はただお金を預けるだけの道具だと侮っていた人は、ぜひこの博物館に足を運んでもらいたい。世情やお国の特性などが、これら貯金箱を通しておしはかることができるのだ。実物に触れ、ちょっと懐かしいマネーなひと時を楽しんでみるのも面白そうだ。【拡大画像を含む完全版はこちら】

2012年10月04日

「富山県」は10月1日から12月31日まで、「北陸新幹線開業!!2年先取りキャンペーン」を開催する。この観光キャンペーンは、平成26年度末に予定される北陸新幹線開業より2年先がけ、富山旅行の魅力をアピールするというもの。富山県内の観光関係者などが、地元の人ならではの楽しみ方や見どころなど「富山のとっておきの魅力」を、ホームページや広告展開などでPRする。またFacebookやtwitterを活用し、観光事業者や県民、観光客から「富山のとっておき」の魅力を広く募集。ネット上の口コミによりその魅力を広げていくとともに、富山県産品のギフトカード等が当たるプレゼントキャンペーンも展開する。その他、個人旅行向けの観光モデルコース提案や、100種類以上の体験企画、ガイドツアーなども行われる。キャンペーンの詳細、プレゼント応募は「特設ホームページ」へ。【拡大画像を含む完全版はこちら】

2012年09月28日

ゆうちょ銀行はこのほど、長期間、預入や払戻しなどの利用がない貯金の取り扱い概要を、ホームページで発表した。2007年9月30日以前に預け入れした定額郵便貯金、定期郵便貯金、積立郵便貯金については、満期後20年2カ月を経過しても払戻しの請求などがない場合は、旧郵便貯金法の規定により権利が消滅する。ゆうちょ銀行では、満期の際には早めに手続きをするよう呼びかけている。2007年9月30日以前に預け入れした通常郵便貯金、通常貯蓄貯金については、2007年9月30日の時点において、最後の取扱い日から20年2カ月を経過していない場合は、そのほかの金融機関と同様、最後の取扱い日から10年が経過すると「休眠口座」として預かり、利用者から払戻しの請求があれば支払う。なお、2007年9月30日の時点において、最後の取扱い日から20年2カ月を経過している場合は、旧郵便貯金法の規定により既に権利は消滅している。また、2007年10月1日以後に預け入れした貯金については、最後の取扱い日または満期日から10年が経過した場合は「休眠口座」として預かり、払戻しの請求があれば支払うとしている。ゆうちょ銀行では、上記に心当たりがある場合は、早めに近くのゆうちょ銀行または郵便局の貯金窓口で払戻し等の手続きをするよう呼びかけている。なお、取扱いの状況によっては、手続きに日数を要する場合があるという。また、住所や名前に変更があった場合には、満期の際などに案内が届かないことがあるので、早めに近くのゆうちょ銀行または郵便局の貯金窓口に変更の届出を行う。詳細は同行Webサイトまで。【拡大画像を含む完全版はこちら】

2012年02月27日

結婚・育児・老後……将来に向けコツコツためる女性多し将来のことや、大きな買い物をしたいときのことを考えて、まとまった金額の貯金をしておきたいと思っている社会人は多いのではないでしょうか。しかし、限られた収入の中でどれだけ貯金に回わすかというのは思案のしどころ。今回は女性451名に、毎月の貯金額と今考えている貯金の使い道について尋ねてみました。>>男性編も見るQ.毎月の貯金額を教えてください(単一回答)1位3万円~5万円未満21.3%2位1万円~3万円未満20.0%3位5万円~7万円未満17.3%4位貯金していない9.5%5位7万円~9万円未満 8.0%5位9万円~11万円未満 8.0%■将来の生活のための貯金派……・「結婚式のためのお金」(23歳/公益法人/総務)・「子どもの将来のため」(29歳/金融/財務)・「将来、年金だけで生活できるかどうか不安だから」(27歳/商社/秘書・アシスタント)・「仕事が途切れたり病気にかかったときのため」(23歳/マスコミ/マーケティング)・「万が一結婚できなかったときのため」(23歳/法務/秘書・アシスタント)・「早く仕事を辞めて、貯金で生活したい」(28歳/損保/営業)■自己投資のための貯金派……・「資格取得や趣味など」(27歳/食品/その他)・「留学資金やスキルアップのため」(25歳/広告/財務)・「将来、結婚・育児が落ち着いたときに自分の好きなことをできるように」(26歳/金融/秘書・アシスタント)■夢に向けての貯金派……・「喫茶店開業」(27歳/鉄鋼/総務)・「マイホームや車などの購入のため」(26歳/機械/総務)・「親を海外旅行につれていく」(24歳/IT/SE)・「海外移住。ヨーロッパで生活したい」(24歳/医療/秘書・アシスタント)■ためることに生きがいを感じる派……・「貯金することそのものが目的。特に使い道は決めていない」(23歳/金融/金融系専門職)・「貯金が趣味。お金がないと生きていけないから」(25歳/金融/営業)総評毎月3~5万円程度をコツコツためていくというタイプが最も多く、使い道で「結婚のため」と答えた女性は男性よりも多く見られました。また、「将来、年金だけで生活できるかどうか不安だから」という回答もあり、現行の年金制度の存続に疑問を投げかける声もありました。一方で、約10人に1人は貯金をしていない、あるいは貯金ができていないことも発覚。生活費で手一杯となってしまう給料の少なさを嘆く声も聞かれました。(文・大谷連太)調査時期:2010年6月25日~7月5日調査対象:COBS ONLINE会員調査数:女性451名調査方法:インターネットログイン式アンケート■関連リンクコレって自分だけ?気になる他人の価値観を知りたい方はコチラ「今から始めないとマズい?20代の結婚とお金の真実」【女性編】20代のうちに貯金しておきたい金額ランキング完全版(画像などあり)を見る

2010年08月05日

今までに、「節約貯金をしたことがあるか」を聞いたところ、「ある」と回答したのは31.3%だった。なお、ここでは金融機関以外のタンス貯金などの貯金を「節約貯金」として聞いた(図1)。図1:節約貯金をしたことがありますか?以下、「節約貯金をしたことがある」という312名の回答をまとめた。どんな貯金をしているかを聞いたところ、最も多かったのは「小銭貯金」で中でも「500円玉貯金」を挙げる人が多かった。方法としては、「500円玉を見たら即貯金」、「お釣りをなるべく500円玉でもらえるようにする」など意識的に500円玉を集める人が多かった。また、それ以外の小銭では「寝る前に、財布の中の50円以下の小銭を貯金箱へ入れる」や「気づいた時に財布にある小銭を貯金」といった回答が多く、「500円よりも無理なく続けられる」という声が多く見られた。その他の節約貯金の方法では、交通機関を使わず移動してその分の交通費を貯める「交通費貯金」や、飲み物を買ったつもりなどで、貯金する「つもり貯金」が多く、中には、偶然新札が財布に入ったら貯金する「新札貯金」といったユニークな貯金もあった。節約貯金でいくら貯められたかを聞いたところ、最も多かったのは「10万円以上」で26.0%、次いで「1万~3万円未満」24.7%、「3~6万円」20.5%となった。最も多く貯めた人は「600万」だった(図2)。図2:節約貯金でいくら貯めましたか?最後に、節約貯金をして良かったこと、悪かったことをそれぞれ聞いた。良かったこと実家に帰る際の、交通費に使えたので良かった。(女性/25才/年収300~400万円未満)節約する習慣が身についた。(女性/28才/年収200~300万円未満)お財布の中身を把握できるようになった。(女性/22才以下/年収200万円未満)少しずつでも地道に続ければ結構貯まるので嬉しくなる。(女性/29才以上/年収200万円未満)貯金に対する意識ができたこと。自分が今までかなり浪費していたのを再確認させられた。(女性/26才/年収300~400万円未満)財布の中にお金がなくても、家の中にお金があるので、深夜に気軽にコンビニに行ける。(女性/29才以上/年収300~400万円未満)大きい金額になったらそれを貯金に回して貯蓄額が一気に増えるのがうれしい。(女性/28才/年収200~300万円未満)急な出費でも安心して支払えた。(女性/25才/年収300~400万円未満)500円玉貯金をして3カ月で5万溜まったが、全く貯金をしている感覚はなく負担がなかった。(女性/25才/年収200~300万円未満)すでに使ってしまったものとして気づかないうちに貯まっているので貯金をするときに臨時収入の気分になること。(女性/28才/年収400~500万円未満)悪かったこと500円を無理やり集めたために、逆に金欠になった。(女性/24才/年収200~300万円未満)貯金重視になりすぎて、普通に使えるお金が減った。でも貯金のペースは崩したくないと思って無理をしてたら、お金がないから遊ばなくなり、つまらない生活になってしまった。(女性/28才/年収200~300万円未満)貯金箱に入れすぎて、財布がスカスカになってしまいお店で会計に困ったことがある。(女性/26才/年収200~300万円未満)家計簿をつけたところ、お金を節約しようとしすぎて買い物自体が苦痛になってきた。(女性/25才/年収200万円未満)あと数円あれば小銭で支払えたのに、前日に貯金してしまっていたのでお札を出すことになる、ということが多々あった。(女性/26才/年収200~300万円未満)本当にお金がないときにすぐにそこからお金を使ってしまって貯まらなくなったとき。(女性/28才/年収400~500万円未満)ここまで貯めたんだからと、使わないようにする意識が働き、折角貯めたのに何を買うのにも使えなくなった。(男性/22才以下/年収300~400万円未満)COBS ONLINE会員アンケート「節約貯金についてのアンケート」より抜粋(期間:2009年10月14日~10月21日、節約貯金している:312名)完全版(画像などあり)を見る

2009年11月11日

COBS ONLINEの男女会員1,020名に対して、2009年7月14日から7月24日にかけて「積み立て貯金に関するアンケート」を実施した。「現在、積み立て貯金を行っているか」を聞いたところ、「はい」と回答した人は全体の34.2%で349名で、男女比は男性87人、女性262人であった。以降、「現在、積み立て貯金をしている」と回答した349名の回答を調査する。「毎月いくら積み立てているか」と聞いたところ、「5~10万円未満」が一番多く26.6%、次いで「3~5万円未満」が22.6%となった。一方、「10万円以上」と回答した人も6.6%存在した(図1)また、「何の積み立てをしているか」を聞いたところ(複数回答)、「貯蓄型の積み立て(定額貯金)」が40.7%、「会社の積み立て(財形貯蓄)」が37.1%と2つ合わせて全体の77.8%を占める結果になった(図2)。「どのくらいの期間積み立てをしていますか?」について聞いたところ、「0~1年未満」が27.2%と一番多く、次いで「1~2年未満」が22.1%となった。また、「5年以上」と回答した人も13.2%いた(図3)。一方、「現在、総額いくら貯まっているか」と聞いたところ、「100~300万円未満」と回答した人が24.1%、「0~20万円未満」が30.4%となった(図4)。「今後、その積み立てを続けるかどうか」については「はい」と回答した人が圧倒的に多く90.0%となった(図5)。「今後、その積み立てを続けるかどうか」について「はい」と回答した人にその理由を聞くと下記のような回答が得られた。実施している積み立て:会社の積み立て(財形貯蓄など)/投信型の積み立て(株式累投など)住宅財形は税制上の優遇があるから。残ったお金で生活することは、自身の自立意識を促すことにつながるから(男性/O型/26歳/年収:500万円以上/茨城県/事務系専門職)実施している積み立て:会社の積み立て(財形貯蓄など)貯金では無理かと思い財形貯蓄にしました。安心できるので自分に合った方法だったと思います。(女性/O型/27歳/年収:400万~500万円未満/東京都/事務系専門職)実施している積み立て:貯蓄型の積み立て(定額貯金など)/会社の積み立て(財形貯蓄など)給料天引きだと、給料の初期値が低くなり、それに対応できるような生活を送るようになるので、結果、お金が良くたまると思うから。(男性/B型/24歳/年収:200万~300万円未満/岡山県/事務系専門職)実施している積み立て:保険の積み立て(養老保険など)/貯蓄型の積み立て(定額貯金など)/会社の積み立て(財形貯蓄など)/投信型の積み立て保険は、貯蓄もできるよう掛け捨てではなく満期にお金がほぼ戻ってくるものにしました。投資信託は日経が低いときに積み立てを開始。財形は天引きで貯蓄しやすいからしています。貯蓄は、普通預金においておくともったいないので。(女性/A型/24歳/年収:200万~300万円未満/京都府/営業職)実施している積み立て:投信型の積み立て(株式累投など)当時は株式バブルで余剰資金を投資するのがはやっていたから。定期預金もそれほど利率がよくなかったので選択肢に入れなかった。とはいえ個別の銘柄に投資するのは銘柄を勉強する時間がないから投信にした。(男性/B型/29歳/年収:300万~400万円未満/東京都/事務系専門職)実施している積み立て:デパートの積み立て1年で満期になってボーナスがもらえるので。その後も同じように貯めていけるけど、満期後の分のボーナスは出ない。(女性/O型/26歳/年収:400万~500万円未満/大阪府/技術職)実施している積み立て:会社の積み立て(財形貯蓄など)解約するのも面倒だし、良い制度だと思うので。今更、個人で選ぶより、会社の積み立てに乗っかった方が楽だと思うし、お得だと思うから。(女性/B型/27歳/年収:400万~500万円未満/東京都/技術職)実施している積み立て:貯蓄型の積み立て(定額貯金など)財形以外のお金は旅行や日々の生活費として消えていくので、財形だけは解約せず貯金し、将来いざという時のためにためておきたいから(女性/A型/23歳/年収:200万~300万円未満/大阪府/専門職)実施している積み立て:貯蓄型の積み立て(定額貯金など)とりあえず年金が心細いので、老後の資金にするから。また将来は海外へ移住する予定なので、その資金にも充当する予定。(男性/O型/30歳以上/年収:500万円以上/東京都/経営・コンサルタント系)実施している積み立て:貯蓄型の積み立て(定額貯金など)具体的に何に使うか決めてないけど、仕事をやめるにしても転職するにしても、職を失ったとしても、結婚するにしても300万はためておきたいと考えているから。(女性/B型/26歳/年収:300万~400万円未満/千葉県/専門職)実施している積み立て:貯蓄型の積み立て(定額貯金など)将来留学をしたいため、毎月定期の貯金をすることにしている。手元に置いておくと使ってしまうし、銀行に預けることが安全だと判断した。(女性/O型/24歳/年収:200万円未満/岡山県/専門職)実施している積み立て:貯蓄型の積み立て(定額貯金など)春に引っ越し費用工面のために2年分の積み立てを解約したので、残高が一気に減ってしまった。そこで、これからはせめて50万円たまるまでは解約しないように続けていきたい。(女性/AB型/23歳/年収:200万円未満/千葉県/販売職・サービス系)実施している積み立て:投信型の積み立て(株式累投など)使う予定のないお金だから、ないものとして考えているため。もし相場が良くなれば、一部解約するかもしれない。(女性/A型/26歳/年収:400万~500万円未満/千葉県/専門職)実施している積み立て:会社の積み立て(財形貯蓄など)もともと会社の財形貯蓄を利用する気は無かったが、最低1口は必ず入らないといけないため、入ってます。(女性/A型/25歳/年収:300万~400万円未満/兵庫県/営業職)実施している積み立て:貯蓄型の積み立て(定額貯金など)年数指定定期なので(現在2回目)来年の期限が切れるまでは続ける。続けないと、解約金が発生してしまうので、もったいない。(女性/A型/27歳/年収:200万円未満/愛知県/事務系専門職)実施している積み立て:貯蓄型の積み立て(定額貯金など)使う予定もないので、知らないうちにたまっていき、たまに記帳してみると「たまってる」とうれしくなるので。(女性/B型/23歳/年収:200万~300万円未満/福岡県/専門職)実施している積み立て:会社の積み立て(財形貯蓄など)/デパートの積み立て利率がよかったから。自分が毎月一定の額を貯蓄しているとすぐに引き出してしまったので自分で安易に引き落とせないシステムにした。(女性/B型/27歳/年収:400万~500万円未満/愛知県/事務系専門職)COBS ONLINE男女会員へのアンケート「積み立て貯金に関するアンケート」より抜粋(期間:2009年7月14日~7月24日、集計人数:1,020名のうち「現在、積み立て貯金をしている」という質問に「はい」と回答した349名)完全版(画像などあり)を見る

2009年08月07日

COBS ONLINEの会員に対して、2009年6月2日から6月12日にかけて「貯金額」に関するアンケートを実施した(N=1,000)。■貯金をしている層は二極化傾向「現在の貯金額はいくらですか?」という質問をすると、「20万円未満」という回答が21.8%ともっとも多い結果となった(図1)。続いて「200~500万円未満」20.14%、「100~200万円未満」18.4%となり、貯金をしている層としていない層の差があることが分かった。なお、今回の結果では「家族と同居」と「一人暮らし」ではそれほど大きな差が出なかったが、「社宅・寮」に住んでいる人の方が「200~500万円未満」の枠を筆頭に、100万円以上の貯金額がある人計65.1%がもっとも多かった。一方、「友人等との共同生活」をしている人の貯金額は50万円未満の割合が計54.6%と多いが、これらの人々は金銭的余裕がないからこそ、ルームシェアをして家賃の負担を減らしているようである(図2)。毎月の貯金額を尋ねると、「4~6万円未満」が21.5%、「2~4万円未満」が20.4%とボリュームゾーンとなっている(図3)。また、まったく貯金していないと答えた人も11.0%いた。また、「目標とする貯金額はありますか」との問いには、61.0%の人が「ない」と答えている。(図4)。■貯金をする目的は、「いざというときのため」貯金をしている理由を尋ねると、「理由はとくになし」、「なんとなく」、「いざというときのために」などの表現が多く、漠然とした目的を挙げる回答が目立った。その他、具体的な目的を挙げた回答の中で多かったのは、「結婚資金」198件、「家を買う」61件等、「旅行」59件、「マンションを買う」10件、「留学」8件、などがあった。貯金をする目的をコメントで一部紹介する。●結婚資金。親に借りてまで結婚式をするのであれば、ちゃんと自立したことにならないと思っているため。(女性/25才/200~300万円未満)●将来、今より暮らし向きや給与がよくなるという確信が持てないから、何かあったときに困らないよう貯金をしている。あとは、結婚資金として。(女性/25才/400~500万円未満)●家を建てたいので、とりあえずの頭金くらいは作りたい。ただ、実際の費用がわからないので目標金額は適当に決めた。(女性/26才/200~300万円未満)●老後のバカンスのため。(男性/25才/500~600万円未満)●都内にマンションもしくは一軒家を買いたいから(女性/26才/700万円以上)●ちゃんとした生活を心がけようという自制心と、たまっていく感覚がうれしいから。(男性/24才/200~300万円未満)●マンションなどの大きな買い物をしたり、海外へ行ったり、ゆとりのある生活を幸せに過ごすため。(女性/23才/300~400万円未満)COBS ONLINE会員アンケート「貯金に関するアンケート」より抜粋(期間:2009年6月2日~12日、集計人数:1,000名)完全版(画像などあり)を見る

2009年06月24日