アスタミューゼは2月3日、ロケット・宇宙航行システムにおける研究テーマ別の科研費獲得ランキングを発表した。科研費(科学研究費助成事業)は、人文・社会科学から自然科学まですべての分野にわたり、基礎から応用までのあらゆる「学術研究」を発展させることを目的とする「競争的研究資金」であり、ピア・レビューによる審査を経て、独創的・先駆的な研究に対する助成を行うもの。同社が今回発表したロケット・宇宙航行システム市場における研究テーマ別の科研費獲得ランキングの結果は下記のとおり。1位は名古屋大学の「Fly By Light Power:低パワーによる飛躍的な高速空力性能の向上」で2億2373万円。研究代表者は同大学大学院 工学研究科 佐宗章弘 教授。超音速旅客機の陸地上空での商用飛行を実現するため、新しい流体力学的機能を創成し、その原理実証を行ない、飛躍的な空力性能の向上を実現、応用への展望を開くことを目的としている。2位は宇宙航空研究開発機構(JAXA)の「ペタフロップス級計算機に向けた次世代CFDの研究開発」で2億1424万円。3位は東京農工大学の「ヘリコン源を用いた先進的無電極プラズマロケットエンジンの研究開発」で2億891万円となっている。

2016年02月04日

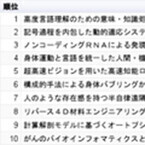

アスタミューゼは1月26日、人工知能市場における研究テーマ別の科研費獲得ランキングを発表した。科研費(科学研究費助成事業)は、人文・社会科学から自然科学まですべての分野にわたり、基礎から応用までのあらゆる「学術研究」を発展させることを目的とする「競争的研究資金」であり、ピア・レビューによる審査を経て、独創的・先駆的な研究に対する助成を行うもの。平成28年度助成額は前年度より25億円増の2343億円になる見通しとなっている。同社は今回、有望成長市場のうちのひとつであり、2006年以降で総額約120億円の科研費が交付されている「人工知能(知的エージェント・知能システム)」市場における研究テーマ別の科研費獲得ランキングを発表した。結果は下記のとおり。第1位は、4億9933万円を獲得した東京大学の「高度言語理解のための意味・知識処理の基盤技術に関する研究」。巨大な文書集合を使った機械学習技術と記号処理アルゴリズムとを融合する手法を、意味・文脈・知識処理に適用することで、言語処理技術にブレークスルーをもたらすことを目指している。2位は京都大学の「記号過程を内包した動的適応システムの設計論」で2億7703万円。3位は名古屋大学の「ノンコーディングRNAによる発現統御ネットワークの解明に基づくがんの個性の描出」で2億3725万円となっている。

2016年01月26日

病気やけがで医療機関にかかるときに必要不可欠な健康保険。保険証があれば医療費は3割負担で済むのは誰でも知っていることですが、その負担も医療費自体が高額になれば3割でもキビシイとなんとなく不安を感じている人もいるのでは? その不安を解消するために医療保険が必要と思っているなら、その前に確認を。高額の医療費がかかったときや病気で会社を休んでお給料がもらえなくなったには、健康保険の特別な制度を利用できるケースもあります。制度の内容をしっかり理解して、その上で不足分を医療保険で準備する方法を考えてみましょう。○健康保険の高額療養費制度ってどんな内容なの?健康保険制度では、医療費が一定以上の高額になったときには、その負担を補助してくれる高額療養費制度があるので、青天井に医療費がかかることはありません。高額療養費制度とは、1カ月の医療費が一定額を超えた場合に、その超えた金額を健康保険制度が負担してくれるという制度。毎月1日から月末までの間の1カ月間の医療費の合計額で計算します。対象となる医療費は、健康保険を使って医療機関や薬局窓口にはらった自己負担分。2つ以上の医療機関にかかった場合でも合算でき、また同じ世帯の人の分も合算して申請できます。ただし、70歳未満の世帯では1人あたり月2万1000円以上かかった場合のみ合算の対象となります。自己負担の上限金額は年齢とその人の所得によって異なります。70歳未満の場合、所得額により5つの区分に分かれています。一般的な所得区分である報酬月額が26万円~50万円の人(所得区分ウ)の場合、自己負担限度額は8万100円+(払った医療費の合計額-26万7000円)×1%となり、仮に医療費が月に100万円ほどになったとしても、この制度のおかげで実際の負担は月10万円程度で済むことになります。報酬月額が26万円以下の人(所得区分エ)の場合は、自己負担限度額は5万7600円とさらに低くなります。高額な医療費はかからないとは言っても、10万円近くの予定外の出費が数カ月以上にもわたるとなれば家計への負担も大きくなります。その点も考慮され、直近1年間の間に3カ月以上高額療養費の対象となる出費があった場合には、4カ月目からは上限額が引き下げられ、4万4000円以上かかった分が戻ってきます。このように高額療養費制度はかなり充実していて、保険の利かない特別な治療が必要でない限り、医療費に関してはそれほど心配は要らないということがわかります。○病気で自宅療養しても傷病手当金がもらえるの?また、それ以外にも、病気などの療養で長期間仕事を休まなければならないことによる収入減のリスクをカバーする公的な保障制度として傷病手当金制度があります。これは病気などで会社を4日以上休んだときにお給料が払われない期間の保障が受けられる制度です。もらえる手当金は1日当たりお給料の日額(標準報酬日額)の3分の2。最長で1年6カ月にわたって受け取ることができます。傷病手当金は会社などの健康保険に加入している人が対象なので、国民健康保険に加入している人はありません。つまり、自営業者などは病気で休んだときの収入の保障を自分自身で考えておく必要があります。○医療保険でカバーしなければならない本当のリスクとは?このように、日本の公的健康保険制度はかなり充実していて、病気などでの経済的リスクはかなりの部分がカバーできるようになっています。ただ、入院が必要なケースでは、この制度の適用外のさまざまな支出がかさむことがあるので注意が必要です。そのひとつが食事代。入院時の1食あたりの自己負担は260円。1日3食で780円となっています。この入院時の食事代負担は、今後2018年までの段階的な引き上げが決まっていて、来年度は360円、最終的に2018年までに460円に引き上げられることになっています。数日の入院ではそれほど負担にはならないかもしれませんが、長期入院では費用がかさんでいくので、無視できない費用です。また、それ以上に負担が大きいのが差額ベッド代。4床以下の病室に入院する場合に必要になります。治療上必要なケースなどは個室を利用しても差額ベッド代はかかりませんが、それ以外では大部屋に入りたくても入れないという場合も多く、差額ベッド代は必要なものと思って備えていたほうが安心です。平均的な1日の費用は5000円以上。個室でなければ1日あたり2000~3000円台が多いようです。そのほかに消耗品などの雑費もあるので、入院したときには治療費以外に1日あたり大体5000円ぐらいはかかると考えておいたほうがいいでしょう。病気治療などとは直接関係ないですが、見舞いのための家族の交通費や家事・育児をほかの人へ依頼するための費用など状況によっては治療費以外のさまざまな費用がかかるケースもあります。直接な医療費は健康保険でカバーできるのでそれほど負担にはならないという家庭でも、治療以外の入院時の費用を準備できるかどうか考えておくことも必要でしょう。<著者プロフィール>ファイナンシャルプランナー 堀内玲子証券会社勤務後、編集製作会社で女性誌、マネー関連書などの編集を経て1993年に独立。1996年ファイナンシャルプランナー資格を取得。FPとして金融・マネー記事などの執筆活動を中心に、セミナー講師、家計相談などを行う。著書に「あなたの虎の子資産倍増計画」(PHP研究所・共著)「年代別ライフスタイル別生命保険のマル得見直し教室」(大和出版)など。

2015年10月14日

妊娠・出産は病気ではありませんので、健康保険が適用になりません。しかし、お母さんの身体に合併症が発生するなどの問題が起こり、検査や治療・投薬が行われたような時には健康保険が適用されます。そしてその場合、医療費が高額になってしまった場合には高額療養費の制度を利用できます。そのあたりを少し詳しく見ていきましょう。そもそも高額療養費って何?高額療養費制度とは、月初めから月末までの医療費が高額になった場合に、一定の自己負担額を超えた部分が払い戻してもらえるものです。健康保険法等に基づく制度で、医療機関に支払う医療費を一定額以下にとどめてくれるものとなっています。ある人が同じ月に2つ以上の病院にかかった場合や、同じ病院で外来診療と入院治療を行ったような場合、条件さえクリアすればそれを合計して計算することができるようになっています。どれぐらい戻ってくるの?ある月に支払った医療費のうち、自己負担限度額(その人の所得に応じて決まります)を超えた分が後で払い戻されます。70歳未満の人の場合、医療費が高額になることが事前にわかっている場合には事前に申請を行い、「限度額適用認定証」をもらっておくというやり方もあります。そうすれば、医療機関で支払いをする際に、かかった療養費の総額が自己負担限度額を超えていても自己負担限度額までの支払いをするだけで済むようになります。平均的な所得がある70歳未満の人の場合を例に取ると、高額療養費の自己負担限度額は、80,100円+(その月の医療費の総額-267,000円)×1%という形で計算で求めることができます。例えば、ある月の医療費が総額で600,000円となったケースでは、自己負担限度額は『80,100円+(600,000円-267,000円)×1%=83,430円』となります。健康保険の適用による自己負担額は『600,000円の3割=180,000円』となるため、従って、高額療養費として戻してもらえる額は、『180,000円-83,430円=96,570円』となります。前述の通り、70歳未満の人の自己負担限度額は所得に応じて決まっており、詳細は以下の通りです。・住民税非課税の人:35,400円・年収約370万未満の人:57,600円・年収約370万円~約770万円の人:80,100円+(その月の医療費の総額-267,000円)×1%・年収約770万円~約1160万円の人:167,400円+(その月の医療費の総額-558,000円)×1%・年収約1160以上の人:252,600円+(その月の医療費の総額-842,000円)×1%事前の申請をしなかった場合、普通の時と同じように医療機関で医療費の総額の3割を支払い、その後で高額療養費を申請します。申請が受理されると、およそ2ヶ月から3ヶ月後に支払金額と自己負担限度額との差額にあたる金額が戻ってくることになります。どうやって申請するの?高額療養費の申請手続きは、診察日を含む月の翌月1日から行うことができます。ただし、申請は2年以内に行わねばなりません。必要な書類は、高額療養費支給申請書、健康保険証、医療機関で発行してもらった領収書などとなります。これらの書類を揃えた上で、職場の健康保険に加入している場合には健康保険組合ないし全国健康保険協会に、国民健康保険の加入者は自治体の窓口に直接または郵送で提出することになります。職場の健康保険に加入している人の場合、どこに提出すればいいのかについては職場の担当に相談するとよいでしょう。■メモ高額療養費の制度の話からは少々ずれてしまいますが、医療特約のついている生命保険や医療保険を個人で契約されているということはないでしょうか。そうした契約の保険があれば、入院したことによって給付金が出たり、手術に関する補償や通院時の補償などがついている場合があります。高額な医療費が発生しそうになったときには、念のためしっかり契約内容を見直し、申請し忘れたというようなことのないようにしましょう。

2015年10月05日

日本では国民全員がなんらかの公的医療保険に加入していますので、入院や手術をした場合でも、実際の治療費の負担はかかった医療費の3割(小学校入学以後70歳未満の場合)になります。しかし、3割負担といっても重い病気にかかったり、長期入院したりして、まとまった治療費が必要になると、家計の負担はどうしても重くなります。そのようなとき、非常に頼りになる制度が「高額療養費制度」です。高額療養費制度とは、医療機関や薬局で支払う1カ月の医療費が一定額を超えた場合、その超えた分が還付される制度です。ただし、食事代や、自分から希望して個室に入院したときの差額ベッド代、先進医療等健康保険適用外の治療費は対象外になります。高額療養費制度具体例高額療養費制度の計算式は、所得によって5段階に分かれています。例えば、70歳未満で年収500万円の方が、医療費総額100万円の支払いが必要になった場合、下表の計算式にあてはめると「80,100円+(1,000,000円-267,000円)×1%=87,430円」となり、実際の自己負担額は87,430円です。このように、健康保険適用内での治療であれば多額の医療費の支払いが必要になることはありません。また、高額療養費制度には、さらに負担が軽減される仕組みが2つ設けられています。1つ目は、直近1年間に高額療養費の支給を受けている月が3回以上あると、4回目以降は別扱いになり、負担の上限額がさらに引き下げられる「多数回該当」という仕組みです。2つ目は、1人では一定額を超えない場合でも、同じ世帯の方と合算して一定額を超える場合には、「世帯合算」として計算し、その合算額が一定額を超えた場合、超えた分が高額療養費として還付される仕組みです。申請手続き高額療養費制度は基本的に申請しないと適用されませんので、手続きの仕方をみてみましょう。まず、医療機関の窓口で3割負担の治療費を支払い、負担額が一定額を超える場合は、健康保険組合や共済組合および市町村等、自分が加入している公的医療保険に支給申請書を提出し還付を受けます。公的医療保険によっては自動的に振り込まれるところもあります。また、支給申請をしても還付されるまで数カ月程度かかることもあり、3割負担の治療費を支払うのが難しいケースがあります。そのようなとき、70歳未満の方が、「限度額適用認定証」を事前に申請し受け取って、医療機関の窓口で「限度額適用認定証」を保険証と併せて提示しておくと、支払いが自己負担限度額までで済みます。今後の医療保険制度日本は少子高齢化が進んでおり、現在の医療保険制度を維持できるかどうか不安があります。現に、医療費の自己負担は以前、2割や1割だった頃もありましたが、現在は3割負担に引き上げられましたし、高額療養費制度も少しずつ負担が増える方向で改正されています。このような現状を踏まえると、将来を見据えた自助努力が必要と考えられますので、医療保険への加入を検討されることをおすすめします。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年09月25日

カレーなどの煮込み料理を作る時、コトコトと長い時間煮込んでいると光熱費もどんどん上がってしまいます。そこで光熱費を節約しつつ、ちゃんと煮込める裏ワザを紹介します。○カレーをバスタオルで余熱調理してみた今回は余熱調理でカレー (4人前) を作ってみます。準備するのはバスタオルだけ。なるべくサイズが大きく、毛足が長いフカフカなものを用意してください。カレーの材料たまねぎ 大1個、にんじん 中1本、じゃがいも 中2個、ズッキーニ 1本、薄切り豚肉 150g、カレールー 1パック、水 500ml、油、調味料具材などを入れ、沸騰したら火を消しましょう。フタをして鍋を下ろし、バスタオルで包みます。鍋の底も熱くなるので、鍋敷きの上に置きましょう。火傷には十分注意してください。普通に煮込んで作ると50分くらい火にかけますが、この裏ワザを使うと火にかける時間は10分程度。約40分の間に必要となる光熱費の節約になります。ちなみに、鍋を火から下ろしてから30分後の温度を測ったら、バスタオルに包んだ場合が約84℃、包まない場合が約67℃でした。執筆:みーたん小学生の息子2人を持つ主婦。関心テーマは、男児の育児と時短家事。飲食店でのアルバイト勤務もこなし、毎日多忙ぎみ。本稿の内容を実行したことによる損害や障害などのトラブルについて、執筆者および編集部は責任を負うことができません。記載内容を行う場合は、その有効性、安全性など十分に考慮いただくようお願い致します。記載内容は記事掲載日時点の法令や情報に基づいたものです。また紹介されている商品やサービスは、すでに提供が終了していることもあるほか、入手先など記事に掲載されている情報のみとなり、お問い合わせに応じることができません。記載内容を参考にしていただき、ご自身の暮らしにお役立ていただけますと幸いです。

2015年07月24日

大成建設は7月21日、施工システムと3次元モデルを統合した独自CIMシステム「T-CIM」を今年度より土木事業作業所に順次導入すると発表した。「T-CIM」では、現地で計測・記録やデータの管理などを行うさまざまな施工システムを、工事で必要な施工管理、品質管理、現地作業の安全管理などの統一した仕事の流れに当てはめて統合し、これらの施工情報を3次元モデルに集約する。これらの情報にアクセスするときは、3次元モデルが「施工情報の取り出し口」となる。同システムの導入により、従来と比べてさまざまな施工情報が一元管理されるため、業務の生産性と品質の向上につながるという。同システムはダムやトンネルなど構造物に特化した「専門工種」と、どの工事にも当てはまる「共通工種」を相互に関連させ体系化した構成となっている。「共通工種」では、コンクリート品質管理試験や生コン打設時間などの個別データを現地でデジタル化することで、リアルタイムに施工記録を取得して帳票を作成することができる。また、工事作業所やそれ以外の場所からでも、タブレット端末などを用いて施工情報の入力・検索・閲覧できるようにすることで、一元管理された情報を関係者間で共有できる。今後は、国土交通省が進めている「CIMモデル作成ガイドライン」に対応できるよう「T-CIM」の機能拡張を進めながら、2015年度はダム、土工、トンネル、地下構造物、橋梁などの「専門工種」やコンクリート工を中心とした「共通工種」で国内32ヵ所の土木工事作業所に順次導入していく予定。また、「共通工種」のコンクリート工を中心に2016年度は全国の土木工事作業所の半数、2017年度以降は全作業所への展開を目指していくとしている。

2015年07月22日

同棲を始めるときに気になるのが生活費。自分と相手の収入が違えば、生活レベルも変わってくるもの。そこで今回は、20代の同棲カップル3組に「リアルな生活費事情」を聞いてみました。■28歳♂、26歳♀の場合・職業彼氏:IT系会社員、彼女:フリーライター・収入(2人分)約50万円・家賃12万円(目黒区在住)・生活費内訳食費3万円/光熱費3万円/雑費1万円・生活費の分担家賃は彼の口座から引き落とし。彼女が3ヶ月に1回ペースで、彼に半分を渡すそうです。光熱費は彼負担。食費と生活費は彼女が買い物。週末など一緒に出かけたときはまとめ買いして、彼が支払うようにしているとのこと。家賃や光熱費など固定費の割合は決めていて、食費や雑費など月によって変動のある出費は、特にどちらが支払うか決めていないそうです。家計簿をつけて1円単位で折半にするより、ざっくりとした枠組みで割合を決めた方がシンプルでわかりやすいですね。■28歳♂、24歳♀の場合・職業彼氏:会社役員彼女:大学院生・収入(2人分)約50万円・家賃16万円(新宿区在住)・生活費の内訳食費5万円/光熱費3万円/雑費1万円・生活費の分担社会人と学生のカップル。家賃、光熱費、食費など、すべての生活費を彼氏が負担。その分、彼女は料理や掃除など家事全般を担当。イマドキの若いカップルといえば、デート代も割り勘にするほど、倹約家の男性が多いと言われていますが、こちらのカップルは収入の開きが大きい分、男性が100パーセント負担しているそうです。ちなみにこの春から彼女が就職をするため、生活費の割合も見直す予定。■27歳♂、24歳♀の場合・職業 彼氏:銀行員彼女:事務・収入(2人分)約50万円・家賃10万円(杉並区在住)・生活費の内訳食費3万円/光熱費2万円/雑費1万円・生活費の分担生活費は基本的にすべて折半。デートや外食などの出費も共通のお財布を作り、そこから支払うようにしているそうです。あらかじめデート費として予算を決めておくことで、いくら使ったかもわかりやすいので、無駄遣い防止にもなるとのこと。これは同棲をしていないカップルでも参考にしたいポイントかも。■生活費でケンカ別れしないためにきちんとお金のことを話し合わずになんとなく同棲を始めてしまうと、あとでケンカの原因になりやすいもの。円満な同棲生活を続けるためにも、生活費の割合はあらかじめ決めておいた方がよさそうですね。

2015年03月11日

電通は2月24日、「2014年(平成26年) 日本の広告費」を発表した。これによると、日本の総広告費は前年比102.9%となる6兆1522億円で、3年連続で前年実績を上回る結果となった。○2014年 インターネット広告費 - 初の1兆円超え市場へ調査によると、媒体費と広告制作費を含む「インターネット広告費」は、前年比112.1%の1兆519億円。このうち、媒体費が8245億円(前年比114.5%)で、制作費は2274億円(前年比104.4%)となった。インターネット広告媒体費は、スマートフォン市場の成長や動画広告、新しいテクノロジーを活用した広告配信の浸透が下支えし、前年を上回る伸び率を示したという。市場の内訳をみると、枠売り広告やアフィリエイト広告が堅調に推移したほか、運用型広告が前年比123.9%となる5106億円と大きく伸長した。枠売り広告ポータルサイト中面のターゲティング商品を運用型広告で代替する動きが進んだものの、自社のブランディングを目的とした広告主のニーズに応える大型広告・リッチ広告の活用や、キュレーションメディアなどの新たなメディアの出現もあり、前年を上回った。また、マーケティングニーズの細分化やユーザーの接触メディアの分散化を受け、ジャンルを特化した各種専門サイトの活用が拡大。従来型タイアップにくわえ、ネイティブ広告やコンテンツマーケティング、動画広告の活用など、新しい動きが本格化した。運用型広告検索連動広告では、PC検索の伸びが落ち着きを見せ、スマートフォンやタブレット検索は大きく伸長する中、全体では堅調に成長。大きく伸びた領域としてはDSP(Demand Side Platform)が挙げられる。動画広告広告主によるブランディング目的での活用を中心に拡大した。なお、マスコミ四媒体を含む詳しい調査結果は、電通公式Webサイトにて閲覧可能。電通報では、調査の解説記事や動画なども公開している。

2015年02月24日

貯蓄0円から私立を目指すための3ステップ では、教育費づくりの大きな流れを把握した。では、その基礎となる「教育費の額」の計算はどうするの? これについては、シミュレーションシートを作成するのが一番だ。少し細かい作業になるが、ここが「教育費の肝」。がんばってクリアしよう! ■志望校の学費を調べて入力するまずは、以下のシートを見て欲しい。「教育費のシミュレーションをする」イコール「このシートを完成させる」ことである。最初に子供の年齢を書きこむ。子どもの年齢は年度表記で書き込む。たとえば2009年11月生まれの子も2010年2月生まれの子も、2014年度であれば5歳と書く。次に検索エンジンで「第一志望校の名前+学費」を打ち込むと、その学校の学費が紹介されているサイトに辿りつく。ここで必要なのは、ザックリとした数字。実際に受験する学校が確定したら、学校説明会などに足を運び、正確な学費を把握しよう。学費とは別枠で、塾・習い事・部活にかかる費用を織り込んでおく。とりわけ私立小学校・私立中学校を受験する場合は、塾の費用負担も高いので、しっかり調べておこう。■各学年で過不足を計算し、累計額をチェックする学費・習い事、塾の費用(A)を入力したら、次は「年収の15%」(B)をいれ、教育費の合計との差額を計算する(C)。教育資金としてすでに用意している預貯金等があれば、最初の年にそれを加算する。学資保険に関しては、給付金・満期保険金が支払われるタイミングで給付額を加算する(D)。年収については、本来であれば昇給率を加味するのだが、今のご時世、昇給率ゼロもしくは、厳しめに見積もった額をインプットしておく方が賢明かもしれない。■各年の過不足の累計額を算出する現在から、1年後、2年後…それぞれの都市の過不足の累計額を計算する。ここが常にプラスであれば、資金計画としては合格! どこかでマイナスになるタイミングがあった場合は、どうやってそれをカバーするかを考える。 累計額がマイナスをカバーする着眼点1)受験タイミングを遅らせる(小学校受験→中学受験 あるいは 中学受験→高校受験)2)受験校を変更する。(学費を無理なく払える学校を見つける)3)既存の習い事をやめる(受講回数・時間を減らす)4)家計の見直しをし、貯蓄を増やして赤字補てんをする5)妻が働くことで世帯の年収を上げる6)資産運用や副業などで収入を増やす7)(子どもにとっての)祖父母から教育資金贈与を受ける(「“私立”を目指す家庭の教育資金の育てかた」より抜粋)教育資金づくりというと、眉間にしわを寄せてコツコツ積み立てるイメージかもしれない。「でも、このシミュレーションシートを作り、将来の出費を早い段階で把握することで、キャリアプランの修整や貯まる仕組みづくりを取り入れて乗り越えられるケースも多いということを覚えておいて下さい」と、竹下さん。「でも、やっぱり大変…。我が家は無理かも」と思った人も大丈夫! 次回は「教育資金づくりが楽しくなる“仕掛け”を作る!」です。

2014年10月03日

皆さんは医療費をどれくらい払っていますか? もし、医療費の自己負担額が7割、10割となってきたら、虫歯1本治療するのに5千円~20万円ほどの支払いをしなければなりません。そうなら困るし、まさかそうなりはしないだろう、と思いたいところですが、今の日本の国家予算の赤字を考えると、はっきりそれを否定することができないのです。将来医療費が7割負担になっても困らないために、病気になってから対策をとるのではなく、病気を未然に防ぐ方法、つまり「病気になりにくい体づくり」が大切になのです。では、病気になりにくい体にするにはどうしたらいいでしょうか。答えは栄養学にあります。◆病気にならない体を作るために私たちの体は、心臓などの臓器、骨、筋肉、脂肪、皮膚、爪、髪の毛、と様々な部位からできていますが、もとは60兆個の細胞から成り立っています。その細胞が傷つくことで病気のもとになるため、細胞を元気にするために栄養をきちんと取り入れることが大切です。家族の健康は、家庭を守るお母さんの栄養学の知識に大きく影響します。◆体に必要な栄養素とは体に必要な栄養素は、1.炭水化物、2.たん白質、3.脂質、4.ビタミン、5.ミネラル、6.食物繊維です。いわゆる「6大栄養素」のことです。いずれもバランスよく必要量が摂取されていることが重要で、その量は「日本人の食事摂取基準」にて示されています。現代人が過剰に摂りすぎているのが炭水化物、たん白質、脂質で、足りないのがビタミン、ミネラル、食物繊維ですね。この中で特に注目したいのがビタミン、ミネラルです。ビタミン、ミネラルは人間が自ら作り出すことができない栄養素なのです。そして、たくさんとって何日も体内に蓄えておくこともできない。だから、毎日、野菜や果物などから体内に取り入れることが必要です。ビタミン、ミネラルはそれぞれたくさんの種類がありますが、中には生命維持に関わるものもあります。ですから、ビタミン、ミネラルが不足すると人は病気になり、全くなくなると死に至ります。病気にならないための体づくりの基礎は、ビタミン、ミネラルを毎日必要な分だけ摂り続けることで、子どもが小さいうち、成長期は食生活を預かる親がちゃんとそれを認識しておくことが大切です。お母さんの「野菜ちゃんと食べなさい!」のセリフは奥が深いんですね。◆ビタミン、ミネラルを摂るための工夫一方で、体に必要な全てのビタミン、ミネラルをバランスよく食事から摂ることは結構難しく、そのためマルチビタミン等のサプリメントなども重要視されています。栄養補助食品に頼ることももちろんよいと思います。ただ、食生活を預かる母としては、基本となる毎日の食事もきちんと見直していきたいですよね。悲しいことに、野菜そのものの栄養価が落ちている昨今、必要量を摂ろうとするとかなりの量の野菜を食べないとなりません。また、生の野菜より火を通した野菜の方が栄養価は格段に落ちます。栄養価の落ちを少しでも防ぐため、おススメなのが無水調理。モロッコに古くから伝わるタジン鍋や、各メーカーから出ている無水鍋を活用すると、通常の調理法より水に逃げる栄養素が少ないため、ビタミンミネラルもなるべく損なわずに食事から摂取できます。ささやかなことかもしれませんが、毎日、毎回の食事で考えると1年で大きな差が出ますよ! 千里の道も一歩から、病気になりにくい体づくりのための家庭でできる第一歩です。

2014年09月02日

みなさんは「高額療養費制度」をご存知ですか?家計の医療費負担が過度に重くならないように、医療費の自己負担に一定の歯止めをかける公的医療保険の仕組みです。この制度が2015年1月から改正になる予定で、年収約770万円以上と年収約370万円以下の場合に、1ヶ月あたりの自己負担額が変わります。所得が高い人にとって負担が増える改正が行われる前に、知っておきたい改正の主な内容と、医療費節約と備えのポイントについて紹介します。70歳未満の高額療養費制度が改正になります高額療養費制度は医療費(保険診療のみ。自由診療、先進医療の技術料、入院時食事療養費一部負担金、差額ベッド料は対象になりません)が高額になった場合に、一定の自己負担限度額を超えた部分が払い戻される制度です。公的医療保険に加入していれば、すべての年齢の人が使えます。加入者が70歳以上と70歳未満の場合で、1ヶ月の患者負担の計算式が異なっていますが、2015年1月に予定されている改正は70歳未満のみです。特徴は次の2つとなります。年収約770万円以上の人は自己負担額が増えます(月10万円以上増えるケースもあり)年収約370万円以下の人は負担が軽減されます具体的には、表1の内容が表2の内容に改正されることになります。所得区分を3区分から5区分に細分化することで、自己負担限度額がきめ細かく設定されています。表1:現行の70歳未満高額療養費制度※厚生労働省保険局保険課資料「高額療養費制度の見直しについて」(平成26年1月22日)をもとに執筆者作成注意すべきなのは、現在上位所得者に該当する、年収約770万円以上の被保険者とその被扶養者が入院・手術をしたり、抗がん剤治療を受けたりするケースです。1ヶ月の医療費が50万円以下の場合、1ヶ月あたりの自己負担限度額が今よりも1万7,400円、年収約1,160万円以上の場合なら10万2,600円増えることになります。「貯金があるから、医療費負担が増えても乗り切れます!」と言い切れる人なら良いのですが、あるだけ使ってしまうタイプで貯金が少なめなら、医療保険等でいざという時に備えておく方が賢明です。2013年度予算ベースの医療関連の社会保障給付費は、36兆円です。内閣府の試算によると、2015年度に39.5兆円、2020年度には46.9兆円にまで増大すると見込まれています。医療費の自己負担アップは、今回で収束するとは考えにくいかもしれません。いざという時の負担を軽減するリスクヘッジとして、医療費を抑える知恵を学び、家計負担の少ない範囲で保険を活用していきましょう。医療費の節約に欠かせない「2つの質問」健康診断等で病気が見つかり、医師から入院を促された場合に、必ず聞いてほしい2つの質問があります。入院期間はどれくらいになりますか?(個室を促された場合)個室にしなければいけない理由を教えてください。先に紹介した高額療養費制度は、「月初めから月末まで」に自己負担した医療費が一定金額を超えた場合、超過分を公的医療保険で負担する、というものです。つまり、月単位での計算となりますので、入院の時期についても必ず確認しましょう。医師から「○日に入院できますか?」と聞かれた場合には、入院期間を確認し、手術等の結果によって入院期間が延長する可能性についても質問しておくと、さらに安心です。個室に入院すると、通常差額ベッド料を支払うことになります。1日あたり1万円、2万円等の費用が請求され、しかも保険診療の対象とならないので、高額療養費制度が使えません。「相部屋はプライバシーが守られないので嫌!」「自分のイビキが気になるので個室にしたい」等の場合は、相応の費用負担を覚悟しておきましょう。それとは別に、患者本人の意思ではなく、病院側から個室の利用を促されることがあります。その際は必ず理由を聞きましょう。表3に該当する場合、個室料を払わなくてすみます。急病等で緊急入院をしたり、抗がん剤治療で免疫が落ちていたりする等の理由で個室に入った場合は、表3の(2)に該当する可能性があります。表3に該当する理由により差額ベッド料の請求を受けた場合は、「厚生労働省の通達で、差額ベッド料を徴収してはいけないケースに該当するのではないですか?」と必ず聞いてみましょう。表3:差額ベッド料をとってはならないケース(1) 同意書による同意の確認を行っていない場合(当該同意書が、室料の記載がない、患者側の署名がない等内容が不十分である場合を含む。)(2) 患者本人の「治療上の必要」により特別療養環境室へ入院させる場合(例)救急患者、術後患者等であって、病状が重篤なため安静を必要とする者、又は常時監視を要し、適時適切な看護及び介助を必要とする者免疫力が低下し、感染症に罹患するおそれのある患者集中治療の実施、著しい身体的・精神的苦痛を緩和する必要のある終末期の患者後天性免疫不全症候群の病原体に感染している患者(患者が通常の個室よりも特別の設備の整った個室への入室を特に希望した場合を除く。)クロイツフェルト・ヤコブ病の患者(患者が通常の個室よりも特別の設備の整った個室への入室を特に希望した場合を除く。)(3) 病棟管理の必要性等から特別療養環境室に入院させた場合であって、実質的に患者の選択によらない場合※資料:厚生労働省保険局通知(平成24年3月26日)入院・手術、抗がん剤治療前に「限度額適用認定証」をもらっておこう最後に、忘れてはならないのは「限度額適用認定証」の申請です。入院・手術、抗がん剤治療等で高額な医療費がかかると予測される場合は、治療を受ける前にご加入の公的医療保険で「限度額適用認定証」をもらっておきましょう。これを病院に提示しておけば、1ヶ月の病院の窓口での支払いが、高額療養費制度の自己負担限度額までとなります。これをもらわずに入院すると、医療費の3割(69歳以下の場合)を病院の窓口で支払い、その後、高額療養費の申請を行うことになります。手続き後3ヶ月位で払い戻しを受けられますが、立て替え払いをしなければいけません。高額な費用を払うために、金利の高い時代の定期預金を解約したり、金利のかかるカードローン等でお金を借りたりするのはもったいないです。手続きをすれば誰でも入手できるものですので、入院前の準備として覚えておいてくださいね。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2014年04月24日

今は健康でもいつ何があるか分かりません。つい「医療保険に入らなければ」と思いがちですが、医療費には公的保障である程度カバーできるものも。もしもに備え、医療費について知っておきましょう。■意外と役立つ! 公的医療保障会社員なら健康保険、公務員なら共済保険、自営業なら国民健康保険など、日本ではすべての国民に公的な健康保険への加入が義務付けられています。この公的医療保険により、病気やけがをしたときには、医療機関に保険証を提示すれば医療費の一部を負担するだけで医療が受けられるようになっており、現在私たちの自己負担割合は3割です。でも、入院などで医療費が高額になってしまう可能性も考えられます。そんなときのために、医療費をカバーするさまざまな制度があるのです。■一定額以上の医療費が戻ってくる、高額医療費制度1ヵ月間の医療費自己負担分が一定額を超えた場合、それ以上は支払わなくて済むのが、高額医療費制度。所得区分が一般の人の場合、一定額を超えた分の自己負担が1%に。仮に1ヵ月に100万円の費用がかかっても、自己負担額は9万円程度におさえられます。ただし、入院中の食事や差額ベッド代、先進医療費には適用はされません。■医療費が年10万円以上かかったら、医療費控除が受けられるその年の1月1日から12月31日の1年間に支払った医療費の総額が10万円(所得金額が200万円以下の人は、その5%)を超えた場合は、確定申告をすれば医療費控除が受けられ、所得税の一部が戻ってきます。この医療費には、実際に治療のために支払った金額のほか、通院にかかった交通費、妊婦健診の費用や分娩費も計上できます。医療機関にかかった際は、明細や領収書などをしっかり残しておきましょう。なお、医療費控除の対象となる金額は、出産一時金や高額医療費など、保険によって補填されるお金を引いた額になります。■病気やけがで会社を休んだときは傷病手当金が受けられる会社員であれば、病気やけがで会社を休んだときには、健康保険から傷病手当金が支給されます。給付対象となるのは、業務外事由による(労災保険の給付対象ではない)病気やけがで、休業期間が連続して3日を超えるときに支払われます。給付期間は最長1年6ヶ月で、働けない間の生活費をカバーしてくれます。ただし、自営業やフリーランスの人が加入する国民健康保険にはこの制度はないので、貯蓄や保険で備えておくことが必要です。■さらに万全に備える 民間の医療保険の選び方傷病手当金制度のない国民健康保険に加入している人や、いざというときの貯蓄に不安がある人、公的保障のほかにもしっかり備えておきたい人は、民間の医療保険に加入を検討するのもよいでしょう。民間の医療保険なら、貯蓄の妨げにならない割安な掛け捨て型がおすすめ。女性特有の病気に手厚い保険もありますが、それらの病気は一般の医療保険でもカバーされます。高い保険料を払って病気に備えるより、年1度、婦人科検診を受診するのをおすすめします。「自分は大丈夫」と思っていても、病気やけがはいつ降りかかってくるか分かりません。また、公的保障でカバーされても、多くの場合は一旦医療費を自ら支払い、後で払い戻しが受けられるというシステム。万が一病気やけがになった場合、治療費はまず貯蓄から捻出することになります。もしもに備えて、日頃から“何にでも使えるお金”をプールしておくと安心です。

2014年03月12日

『NEOREST』 トイレリフォームレポートも3回目。今回は、体験モニターのyunyunさんのご自宅で行った、リフォーム会社との打ち合わせと、古いトイレを撤去する様子をお伝えします。 第1回目 「リフォームのキッカケ」>> 第2回目 「TOTOショールームに見学へ」>> ナチュラルなフレンチインテリアでまとめられているyunyunさんのご自宅。今回、トイレスペースも同じテイストにリフォームしたいとのことです。yunyunさんは、リビングや廊下の壁、天井などもご自分でリフォームしているほどDIYがお好きで、今回も「トイレスペースの壁などは自分でやりたい」とのご希望がありました。その旨を、今回ご担当いただくリフォーム会社、山一ホームさんに相談したところ、古いトイレの撤去と新しいトイレの設置を、お願いできることに。yunyunさんのご自宅にはトイレが2ヶ所あるため、撤去と設置の日が別々でも問題にならず、本日は古いトイレを撤去する日になりました。山一ホームのアドバイザー秋吉さんによると、「最近は、個人の方でもネットなどで資材を買える時代となったので、私どもの会社では専門の施工のみを担当するケースもあります。ですが、お客様で資材をご用意いただく場合、ご用意いただいた建材や部品が使えるかどうかなどの問題が発生することがありますので、事前のお打ち合わせが必ず必要です。」とのことでした。セルフリフォームの場合でも、プロの力をお借りして進めることが必要なのですね。こういった形で、柔軟に対応いただけるリフォーム会社は嬉しいですね。早速、古いトイレの撤去が行われました。山一ホームさんの手際が良いためか、排水の臭いもせず、床は予想以上に綺麗な状態でした。古いトイレを撤去後、排水口の位置とサイズを測り、新しいトイレ 「NEOREST」 の設置に問題がないかをチェック。山一ホームのご担当の方が、作業を丁寧に手際よく進めてくれたので1時間もかからず終了!その後、現場担当の方とリフォーム当日までの流れを確認しました。新しいトイレが設置される日までに、yunyunさんご自身で壁などの模様替えを終わらせていただくことに。新しいトイレの壁は漆喰が塗られて、白く明るい雰囲気になる予定です。インテリアなどにも期待!次回はいよいよ 「NEOREST」 が設置されます。どんなトイレスペースになるのか楽しみです。更新予定は4月22日。お見逃しなく! 「おうちスタイル」×TOTO リフォーム体験ページはこちら>> タンクレス トイレ「NEOREST」の詳細はこちら>> こだわりの住宅リフォーム専門店「株式会社山一ホーム」>> (おうちスタイル編集部)

2013年04月15日

保険診療費以外は全額自腹第3回、第4回で高額療養費制度の威力を紹介しました。でも、ひとつ、気を付けなければいけないことがあります。それは、この制度はオールマイティではないということです。そのため対象にならない医療費をどう備えるかが問題なのです。風邪やインフルエンザで病院の治療を受けると「保険診療」として、医療費の請求があります。この場合はかかった費用の1~3割を払えばいいですよね。でも、虫歯治療の際にセラミックやインプラントを使ったり、歯列矯正をしたりする場合に「全額自己負担になりますがいいですか?」と、聞かれたことはないですか?これを「保険外診療」または「自由診療」などと言います。これらに該当すると健康保険が使えないので、治療費は全額患者負担になります。しかも、病院側が自由に料金設定できるので同じ治療を受けても金額はバラバラで、高額療養費制度の対象にもなりません。入院費や手術に関しても同様に保険診療と保険外診療があります。保険外診療の代表格は「入院時食事療養費」、「差額ベッド代」、「先進医療費」です。入院中の食事代は1食260円が基本です。1日3食で780円、10日入院すれば7,800円かかります。全額自腹と言っても高額なものではありません。差額ベッド代とは一般的に、面積が1人あたり6.4平米以上で4人部屋以下の病室に自分の意思で入院したときに請求される費用です。中央社会保険医療協議会「主な選定療養に係る報告状況(平成23年10月5日発表)」によると、1日当たりの差額ベッド代は平均5,829円(図表1)。しかし、実状は日額80円から36万円までと幅広く、あらかじめ費用を予測しにくい難点があります。個室であれば5,250円超8,400円以下が最も多い(全国で34,068床)ですが、1日10万5,000円超の病室も69床あります。入院中の食事代と差額ベッド代の備え方入院中の食事代に関しては入院日数に連動してかかる費用なので、医療保険で備えるのが基本です。高額療養費制度を利用する場合にかかる医療費を入院日数で割り、それに1日780円を足したものが目安となります。第4回でもお話ししたとおり、健康保険の所得区分が一般所得者の場合、7,000円程度の医療保障を別途備えておけば、大部屋に入院したときの医療費を概ねカバーできる計算になります。差額ベッド代に関しては、どの病院に入院するか、どんなグレードの病室に入りたいかなどによってかかる費用が大きく異なります。全額を民間の保険でカバーしようとすると保険料負担が重くなります。そのため、差額ベッド代は現預金で支払うことを検討することも必要かもしれません。病院もサービス業ですから、松竹梅があって当たり前。心配だからと言って、なんでもかんでも保険で備えようとすると、その分その他に使えるお金が減ってしまいますので注意してください。病院によっては「差額ベッド代がかかる部屋しか空いていない」と言われることもあり、仕方なく利用するケースも少なくないと言われています。しかし、個室に入っても差額ベッド代を払わなくていいケースもあります。救急患者や手術直後など治療上個室にする必要がある場合や病棟管理の必要で個室に入院させる必要がある場合は病院側は差額ベッド代をもらってはいけないことになっています。また、患者側の同意なしにあとから差額ベッド代を請求することも禁止されているので覚えておきましょう。先進医療は保険でカバーするのがいちばん!先進医療は保険診療の対象にするかを評価する段階にある技術(治療・手術など)のことです。特定の大学病院などで研究・開発された難病などの新しい治療や手術などはある程度実績を積んで確立されると、厚生労働省に「先進医療」として認められます。平成24年11月1日現在で65種類(第3項先進医療技術として規定されている40種類を除く)の先進医療があります。先進医療の技術料部分に関しては全額患者負担となります。10万円程度の比較的安いものもありますが、図表2のように、がん治療関連の先進医療は比較的高く、重粒子線治療や陽子線治療にいたっては300万円近いお金を払わなければなりません。このように利用する確率は高くないけれど、そうなったときに高額な請求を受けるリスクは民間の保険(この場合は医療保険、がん保険)で備えるのが基本です。最近の医療保険、がん保険は大半が「先進医療特約(がん保険の場合は『がん先進医療特約』)」を付けられるようになっています。この特約を付けると先進医療の技術料を実費でカバーできるのですが、保険料は月100円前後とリーズナブルになっています。先進医療を受けられた患者数は全国で約1万4,500人とそれほど多くありませんが、これを付けておくことで安心して先進医療を選択することができますよ。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2012年12月13日

一般乗り合い旅客自動車運送事業を行っている「大井川鐵道」と「大鉄観光サービス」は、沿線の代表的な温泉地「寸又峡(すまたきょう)温泉」への交通費や宿泊費、また食事代などがセットになった割安プラン「2012年~2013年冬のスマタ」を12月1日より発売する。今回発売されるプランは、大鉄金谷駅(新金谷駅)からの基本的な往復交通費(鉄道・バスの乗車運賃)と、1泊2食の宿泊費、そして保険料がセットになっている。宿は、寸又峡温泉の8件の宿から選択することが可能。旅行代金は、大人9,980円から13,480円、小学生8,000円から11,500円(宿泊日や施設によって変動)となっている。発売期間は、12月1日から3月16日まで。また、寸又峡温泉は、単純硫黄泉の泉質をもち、神経痛や筋肉痛に効果があるという。肌がツルツル、スベスベになることから、「美女づくりの湯」とも呼ばれているとのこと。なお、寸又峡温泉開湯51年を記念して、先着1,000名に南アルプスあぶとライン(井川線)、奥泉から長島ダム間の往復乗車券がプレゼントされる。【拡大画像を含む完全版はこちら】

2012年11月26日

3月1日からNTTドコモのクレジットサービス「DCMX GOLD」のサービスと年会費が改定された。年会費は2月29日までは本会員で1万5750円(税込)、家族カードで1枚につき3150円だったが、3月1日からは本会員で1万500円(税込)、家族カードは1枚目は無料、2枚目以降は1050円と大幅に引き下げられた。ケータイ関連のサービスも充実。たとえば、プレミアムステージの優待について、獲得ポイントは100円につき4ポイントが7ポイントにアップ。DCMXケータイ補償は補償額最大5万円、補償期間は購入から1年間だったものが、補償額は最大10万円、補償期間は購入から2年間と補償内容がワイドになった。また新たに、年に1回5250円のケータイ購入優待券がもらえる特典も加えられた。【拡大画像を含む完全版はこちら】

2012年03月07日