フィスコは、個人投資家を対象とした無料セミナー「FISCOアプリで読み解く2015年の相場展望」を2015年1月29日に東京・表参道で実施する。フィスコでは、マーケットアナリストによる講演形式のセミナーを随時開催している。今回は「2015年の相場展望」をテーマに、日本株の全体相場動向やフィスコ注目のテーマと個別銘柄、IPO・新興市場の展望について、各分野のアナリストが同社の無料スマートフォンアプリ「FISCO」(FISCOアプリ)を用いながら講演する。また、フィスコが注目する企業のIR担当者との質疑応答も開催するほか、セミナー終了後にはアナリストとの懇親会を開催するとしている。同セミナーへの参加申込みは、フィスコのウェブサイトにて受け付けている。なお、申込や参加は無料で、同社の会員サービス「クラブフィスコ」に会員登録していない人も参加できる。○■「FISCOアプリで読み解く2015年の相場展望」開催概要日時:2015年1月29日(木)18時00分開場、18時30分開始、21時00分終了予定会場:小原流会館(東京都港区南青山5丁目7-17)主催:フィスコ、フィスコIR定員:60名、申込多数の場合は抽選にて○■「FISCOアプリで読み解く2015年の相場展望」内容2015年の日本株の動向:田代昌之アナリスト(指数・先物・オプション)2015年のフィスコ注目テーマ:佐藤勝己アナリスト(個別銘柄)IPO・新興市場の2015年展望:小林大純アナリスト(新興市場・IPO)注目企業のIR担当者との質疑応答アナリストとの懇親会費用は無料。FISCOアプリの事前ダウンロード推奨。申込はフィスコのセミナー案内ページより申込可能となっている。

2015年01月23日

マネックスグループは19日、スイスフランの相場急変による同社業績への影響について発表した。2015年1月15日、スイス国立銀行(中央銀行)がスイスフランとユーロ間の為替レートの上限を撤廃すると発表したことを受け、外国為替市場でスイスフラン相場が急変。これにより、TradeStation Group, Inc.傘下のFX会社(IBFX, Inc.およびIBFX Australia Pty Ltd.)ならびにマネックス証券株式会社において外国為替証拠金取引顧客に対する未収金が発生したという。マネックスグループでは、同社連結業績および財政状態、ならびに今後の事業に与える影響は軽微であると判断している。同社の連結資本合計は2014年9月末において802億円であり、2015年1月16日現在の未収金残高はその約0.2%に相当し、これらが回収不能となり損失を計上する場合でも、その影響は極めて軽微としている。

2015年01月20日

野田首相が11月14日の党首討論の場で、衆議院を16日に解散する意向を示すと、週末にかけて円安が進んだほか、日本の株式相場が大きく上昇しました。こうした相場の動きは、12月16日に投開票が決まった総選挙を経て、自民党を中心とする新政権が誕生し、強力な金融緩和策を推し進めるとの観測が高まっていることを反映したものと考えられます。弊社の基本見通しも、こうした観測と概ね一致する内容となっています。日銀は、日本の足元の経済状況も考慮した上で、新政権からの強力な金融緩和要請に応じることになると考えられます。そして、デフレ脱却への取り組みとして、消費者物価の前年比上昇率で”当面は1%”としてきた、「中長期的な物価安定の目途」を2%に引き上げ、国債および株価指数連動ETF(上場投資信託)の買入れ加速などに踏み切るものと予想されます。また、FRB(米連邦準備制度理事会)が12月11~12日のFOMC(連邦公開市場委員会)で追加の量的緩和策”QE4”の導入を決める可能性もあり、それに伴なって想定される米ドル安・円高の回避に向けた措置としても、日銀による追加金融緩和が必要になると考えられます。ただし、民主・自民両党が主張する、日銀による外債購入の実現までには至らないとみています。こうした見通しを前提とすると、対米ドルでの円安がさらに続くと予想されます。そして、円安、日銀によるETFの買入れ、新政権によるインフラ分野への投資拡大、さらには、デフレ懸念が緩むことなどに伴なう個人消費の拡大などにより、日本の景気や株式相場が押し上げられると見込まれます。上記基本見通しの実現性に影響を及ぼし得るリスク要因として、以下のようなものが考えられます。まず、格付会社が日本の格付の引き下げや引き下げの検討を発表したり、何らかの見解を示す可能性があります。ただし、政治家だけでなく、恐らく市場も、そうした動きを過度に懸念することは無いとみられます。また、強力な金融緩和策の実施を主張する、自民党の安倍総裁の言動が行き過ぎると、これを脅威と捉えた白川日銀総裁の姿勢がむしろ硬化し、追加金融緩和要請をはねつけることも考えられます。さらに、中央銀行としての日銀の独立性が脅かされることとなれば、そうした動きが海外などから批判される可能性があります。そして、米政府が、日本政府・日銀の一連の行動を円高阻止に向けての為替操作だと見なせば、やはり批判が予想されます。また、海外の経済・市場の動向は引き続き重要な要素であり、それらが日本の景気や金融政策、マーケットに影響を及ぼすことも考えられますが、この点については、必ずしもマイナスの要因ばかりではないとみられます。(2012年11月19日 日興アセットマネジメント作成)●日興アセットマネジメントが提供する、国内外での大きなイベント発生時の臨時レポート「フォローアップ・メモ」からの転載です。→「フォローアップ・メモ」【拡大画像を含む完全版はこちら】

2012年11月19日

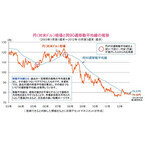

10月23日の東京外国為替市場で、円相場が約3ヵ月半ぶりに1米ドル=80円台をつけました。国内景気の見通しの悪化などを受け、日本銀行が30日に開く金融政策決定会合で追加の金融緩和を行なうとの観測が強まる中、22日に発表された貿易統計で日本の貿易赤字が拡大したことや、格付会社大手が財政健全化が進まなければ日本国債の格下げに踏み切る可能性に言及したことなどが円売りにつながったとみられます。円相場(対米ドル、以下同じ)が80円台に下落したことで、為替相場の長期的な基調をつかむ上で重要視される、「90週移動平均線」を、上回ることとなります。移動平均線は一般に、価格の方向性や転換点、売買のタイミングなどを探る手掛かりに利用されますが、円相場が移動平均線を上回ることで、長期的な相場の基調が「円高」から「円安」に転換する可能性もあると注目されます。過去の推移(下図)を見ると、円相場が移動平均線の下(上)にある局面では、移動平均線が円安を支える線(円安の動きを抑える線)として働いていることがわかります。今年2月の時と同様に、本格的な円安局面に入ったかどうかを現段階で判断するのは時期尚早かもしれません。しかしながら、2007年9月以降、下向きの動きとなっていた移動平均線が、足元では概ね横ばいとなっていることは、長期的な観点から円の方向性に変化が起こっているとも考えられます。なお、22日のNY外国為替市場では、円が米ドルに対し、2005年7月以来となる8営業日連続の下落となりました。折しも2005年7月近辺は、移動平均線の下落の勢いが鈍化する中で、円相場が移動平均線を上回った時期でもありました。こうした動きから、この先、大きな円安基調が訪れるのか、興味深い局面に入ってきたと考えられます。(※上記は過去のものであり、将来の運用成果等を約束するものではありません。)(2012年10月23日 日興アセットマネジメント作成)●日興アセットマネジメントが提供する、マーケットの旬な話題が楽に読める「楽読」からの転載です。→「楽読」【拡大画像を含む完全版はこちら】

2012年10月24日