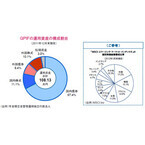

世界最大級の資産規模を持つ日本のGPIF(年金積立金管理運用独立行政法人)が、今年6月にも、新興国株式への投資を行なう予定であることが明らかとなりました。新興国株式への当初の投資額は1,000億円程度と見込まれていますが、投資のノウハウなどを蓄積したうえで徐々に投資額を増やす方針とされています。GPIFは、日本の公的年金(厚生年金と国民年金)の運用を担う組織で、その運用資産総額は108.13兆円(2011年12月末現在)にのぼることから、「世界最大級の機関投資家」と呼ばれています。現在のGPIFの運用規則では、外国株式への投資は、原則として先進国株式に限定されていることから、今回、規則を見直し新興国株式にも投資が行なえるようにする見通しです。新興国株式への投資にあたっては、新興国21ヵ国の株式で構成される「MSCIエマ-ジング・マーケット・インデックス」をベンチマークとして採用し、外国株式の運用の一部を新興国の株式に振り向ける予定です。世界経済における新興国の存在感は年々高まっており、その経済成長の高さに加え、経済規模も先進国を上回ると予測されています。近年、民間の企業年金などでも新興国株式を運用対象に加える動きが拡がっていますが、GPIFにおいても今回の新興国株式投資の開始によって、新興国の成長を取り込む運用への第一歩を踏み出すこととなります。なお、GPIFの運用資産額108.13兆円のうち、約10%にあたる10.95兆円が外国株式で運用されています。新興国株式が運用対象になった場合でも、当初はこの構成比に変更はなく、先進国から新興国の株式に配分が振り分けられるとみられますが、巨額な資金を運用するGPIFが、その資産配分の割合を1%変更しただけでも1兆円以上の資金が動くことから、今後の新興国株式への配分割合などが注目されます。(※上記は過去のものであり、将来を約束するものではありません。)(2012年5月9日 日興アセットマネジメント作成)●日興アセットマネジメントが提供する、マーケットの旬な話題が楽に読める「楽読」からの転載です。→「楽読」【拡大画像を含む完全版はこちら】

2012年05月09日

日興アセットマネジメントは27日、アジアにおける優秀な運用会社を選ぶ「アジアンインベスターインベストメント・パフォーマンス・アワード2012」(主催:「アジアンインベスター」)において、アジア地域における最優秀運用会社に贈られる「アセット・マネジャー・オブ・ザ・イヤー2012(アジア地域)」を受賞したと発表した。また併せて各国の最優秀運用会社に贈られる「ファンド・ハウス・オブ・ザ・イヤー2012」にも2年連続で選出された。マレーシアで事業展開する日興アセットの関連会社ホワン・インベストメント・マネジメントも、マレーシアにおける最優秀運用会社と認められ「ファンド・ハウス・オブ・ザ・イヤー2012」を受賞した。「アジアンインベスターインベストメント・パフォーマンス・アワード」はアジア地域の機関投資家向け金融専門誌である「アジアンインベスター」が毎年行っているもので、運用パフォーマンス、革新性、業界でのリーダーシップなどを評価基準に、アジアの各市場で優秀であると認められた運用会社を表彰している。日興アセットマネジメントでは、「今回の受賞は、日興アセットがアジアで業界を先導する運用会社として評価されていることの証左といえる」としている。これまでにオーストラリアおよびニュージーランドの大手資産運用会社ティンダル・インベストメントの買収や、シンガポール、マレーシアなどアジア市場で強い事業基盤を有するDBSアセットマネジメントを買収したことなどで、日興アセットは現在、アジア太平洋で7つの国・地域に17の拠点を展開、総人員数のうち半数以上が海外で業務にあたっている。運用資産残高は約13兆円にのぼり、「アジア太平洋地域を中核として展開する『アジアの資産運用会社』としての地歩を固めている」(日興アセットマネジメント)。【拡大画像を含む完全版はこちら】

2012年04月27日

日興アセットマネジメント(以下、日興アセット)は11日、追加型投信「アジア資源ファンド」を5月31日に設定し、運用を開始する予定と発表した。募集は4月27日から、SMBCフレンド証券にて行う。「アジア資源ファンド」は、アジアの資産運用会社である同社が、経済成長が目覚ましいアジアの発展を日本の投資家に還元することを目的に、2012年に設定・運用開始するアジア関連ファンド第一弾。アジアの金融商品取引所に上場する、資源採掘や加工、製造、販売などの川上(開発)から川下(流通・小売)までの資源関連企業に幅広く投資する。同社は、アジアの資源株に注目した理由として、「拡大するアジアでの資源需要」「アジアでの豊かな資源」「アジアの地理的優位性」の3点を挙げている。経済成長や生活水準の向上などを背景に、アジアでは成長に見合うインフラ整備を急務としており、アジア新興国のインフラ整備需要は、2010年から2020年で総額8兆米ドル(約650兆円)が見込まれているという。一方、アジアは石炭やパーム油、天然ゴムなどの資源産出国が多数あることで知られている。中でもパーム油は、アジアでの生産量が世界シェアの約9割を占めるアジア特有の資源で、生活用品や食材など様々な場面で使用されているほか、最近ではバイオディーゼル燃料としての利用も進められているなど、今後も需要が期待される資源でもある。また、アジア域内の交易においても、地理的条件を活かし、輸送コストや納期などの点で競争力を発揮しやすい環境にあり、さらに経済的地域連携に基づく関税撤廃なども進められているという。これらのことから、「アジアの資源関連企業は豊富な資源と地理的優位性を武器に、アジアに広がる資源分野のビジネスチャンスを捉えやすいと考えられる」(同社)。(※グラフ・データは過去のものであり、将来の運用成果などを約束するものではない)同ファンドの運用は、アジア資産運用に特化した日興アセットマネジメント アジア リミテッド(日興アセット アジア)が実施。同社は、日興アセットが2011年にシンガポールの大手金融機関であるDBS銀行傘下のDBSアセットマネジメント リミテッドを買収し、日興アセットのシンガポールオフィスと事業を統合して設立されたもの。シンガポールおよび東南アジアにおいて、約30年の資産運用実績を有する同社のリサーチ能力を駆使し、ファンドを運用していくとしている。申込価額は、当初申込期間が1口当たり1円、継続申込期間が申込受付日の翌営業日の基準価額となる。信託期間は2022年4月13日まで。決算日は年2回(毎年4月、10月の各13日)。収益分配については、毎決算時に、委託会社が基準価格水準、市況動向などを勘案して分配金額を決定する。換金価格は、換金請求受付日の翌営業日の基準価額から信託財産留保額を控除した額。【拡大画像を含む完全版はこちら】

2012年04月12日

パナソニックは、既に開発・発表している「洗髪ロボット」の頭皮ケア機能を充実した「ヘッドケアロボット」を使用し、4月11日から約2カ月間、兵庫県西宮市の理容店「スーパーヘアーセオ」で試行運用を開始する。今回の試行運用では、同店に「ヘッドケアロボット」を1台設置し、同社スタッフが常駐のもと、希望者に体験をしてもらう。日常的な生活行動である洗髪は、入浴の難しい入院中の人や障がいのある人々からの強い希望にもかかわらず、介護者の労働負担の大きさなどからきめ細かな対応が困難であるという実態がある。同社はその現実を踏まえ、介護施設や病院での洗髪を、施設スタッフの負担を軽減しながら快適にサポートする「洗髪ロボット」の開発を進めてきた。これまでに、2010年の第37回国際福祉機器展に開発1号機を、2011年の第38回の同展に改良を加えた2号機を参考出展・発表し、商品化への期待とともにさまざまな意見・要望が寄せられたという。それらの意見も踏まえ、障がいのある人だけでなく一般の人々に対しても快適なくらしの実現に役立つとの発想のもと、「洗髪ロボット」は洗髪時の手もみ動作による頭皮ケアの機能に改良を加えた。介護はもとより、理美容分野への応用も視野に入れた「ヘッドケアロボット」として、実用化に向けての試行運用を開始することとなった。ヘッドケアロボットは、ロボットハンドの技術を応用し、頭の形に添って計24本の指先で洗浄を行う。ムース状の泡を用い、シャンプーからハーフドライまでをロボットが支援する形となる。同時に指先で包み込むように頭皮を揉むといったケアも行うことも可能。頭の形状や好みの洗い方をデータとして登録することもでき、毎日の洗髪ニーズや頭皮ケアにも対応することを想定されているという。試行運用の概要は以下の通り。場所:理容店「スーパーヘアーセオ」住所:兵庫県西宮市甲子園5番町15-14期間: 4月11日~6月10日時間: 10:00~12:00、13:00~17:00休止日: 毎週月曜日、火曜日、および4月28日~5月6日対象:「スーパーヘアーセオ」の利用者で体験を希望する人【拡大画像を含む完全版はこちら】

2012年04月12日

損保ジャパンは、タブレッド型端末専用の保険提案用アプリを開発し、9日より運用することを発表した。同社は、2011年に実施した「顧客満足度調査」で、口頭やパンフレットによる説明よりも、パソコン画面による説明の方がわかりやすいという結果を得て、今年4月からタブレット型端末による契約手続きを導入していた。新しく導入された保険提案用アプリでは、「車」「からだ」「住まい」の3分野についての保険商品の説明をはじめ、事故発生時の支出予想を確認することができる。例えば、事故車の損傷個所の写真から修理費がわかるなど、顧客にビジュアルを含めた情報を即座に表示することによって、日常のリスクやそれに対応する保険商品を分かりやすく説明することが可能になるとしている。今後は、自動車保険・個人用火災保険・老後の資金プランがその場で試算できる「試算ツール」アプリの導入を予定しているとのこと。【拡大画像を含む完全版はこちら】

2012年04月10日

ベアスターンズアセットマネジメント(以下、「BSAM」)と共同運用する公募投資信託「未来図」の募集が始まりました。1999年のことです。準大手証券がメインの販売会社として採用してくれて、その実績によって地場の証券会社も数社が販社契約をしてくれました。コストは決して安くないファンドになってしまいましたが、しっかり運用実績を積み上げていけばいいのだ、とBSAMの運用パートナーとも納得し合い、長期投資を目的とした真面目な資産形成のための運用商品として、我々もニューヨーク側も、ともにワクワクしていました。運用開始前の募集で結構な金額の販売が積み上げられて、運用がスタートしました。市場環境も追い風で、運用成績も順調に滑り出しました。証券会社からは、売れ行きも良いので各支店をまわって営業マンに商品説明をして欲しいと要請があり、あっちこっちの支店で営業社員向けセミナーも行いました。営業マンの感触も良好で、販売現場は真面目な運用を求めているのだなあと感じました。個人投資家に向けて運用レポートを書いたのも初めての経験でした。海外のとりわけかつて発展途上国と呼ばれ、経済成長から取り残されていた国々が新興国として成長ステージに入っていることは、まだこの頃ほとんど一般には周知のことではなく、日米欧先進国企業がそれらの国々に工場進出して、新たな成長の糧となっていることなどを一生懸命伝えました。「未来図」はBSAMのリサーチ力を生かして主に中南米諸国の担保付国債に投資するとともに、そうした地域で事業展開する日米欧先進国のさまざまな社債を組み合わせてポートフォリオを構成する運用でした。まさにグローバリゼーションの息吹を感じて、世界経済の成長に乗って資産形成していく「国際分散投資」を体現したものだったのです。ところで債券というと、クーポン収入を得て満期まで持つものだと多くの人が思い込んでいるようですが、債券にもクレジット投資という厳然たるアクティブポートフォリオ運用があります。それは例えば社債の場合、発行体企業の業績が良くなって信用力が上がるとリスクプレミアムが小さくなって債券価格は金利に関係なく上昇します。それをとりに行くのがクレジット投資です。この頃の中南米諸国の国債の場合、グローバリゼーション黎明期で、経済成長が始まったばかり。経済規模の拡大や財政状況の改善に伴って、格付けもちょっとづつ上がり始めていたわけで、格上げされると債券価格も上がるので、長期のクレジット投資対象として絶妙の時期だったのです。そんなわけで日々高揚を保ちつつ、ニューヨークのBSAMとのコンビネーションも緊密に、我ながら良いファンドができつつあると実感していました。ところが、運用開始から半年が過ぎると、ファンドの資金フローが一変し始めました。ファンドの解約が始まったのです。半年間は販売サイドも顧客に解約誘導しないというのが、業界の暗黙のルールだったのですが、その決まりどおり、半年経つと営業マンが解約を促して、次の新しい別の投資信託へ乗り換え勧誘を開始したわけです。ひとたび解約の流れが起きると、もうそれは収まりません。毎日のように解約一辺倒、運用資金は日々流出ばかりとなりました。ポートフォリオはほとんどキャッシュを持たずに運用していましたので、解約資金を手当てするためポートフォリオの中身の資産を売却せざるを得なくなりました。ちょうど相場は下落の途上、本来ならここは安くなったところを買い下がっていきたい局面だったのですが、下がった中を叩き売りしなければならなくなったのです。最早まともな運用は成り立たなくなりました。いくら運用のシナリオを作ろうとも、資金フローがそれを可能にさせてはくれません。ただただ保有資産を売って得た資金を解約キャッシュに充てるのみ、まさにジリ貧ファンドに成り果てました。そしてこれが、日本の投資信託の日常風景だったのです。当時から今に至るまで、証券会社でも銀行でも毎月必ずと言っていいほど新しいファンドが設定され、新商品として販売されます。そして販売の現場には、新ファンドの販売予算が設けられ、それをクリアするため顧客が保有しているファンドの解約を勧め、その代わり金で新ファンドを買ってもらおうとセールスするのです。これが投資信託の乗り換え営業、あるいは回転売買とも言われる、販売会社の一般的営業スタイルです。なぜなら販売会社は販売手数料を得ることが最優先事項ですから、同じお客さんに何度も買ってもらいたいのです。逆に長期投資をされてしまったら回転が効かなくなって、手数料を稼げなくなる。日本の投資信託がすべからく短命なのは、こうした事情によるのです。ひとりひとりの「未来図」を長期投資で描いて行こう! と志高く運用に取り組んだはずのこのファンドも、業界の常識と慣習の洗礼を浴びて、あっけなく生きる屍(しかばね)の投資信託になってしまいました。完全な敗北です。そして日本の投資信託業界に長期投資が存在し得ない理由も、身をもって体験させられたのです。まさに挫折でした。【拡大画像を含む完全版はこちら】

2012年04月10日

着脱可能でクリアファイルのような次世代型ソーラーパネル搭載!デザイン性・機能性を追求したバッグブランド「HALOS」シリーズとは?「HALOS」は、自家発電により、充電環境がない場所での充電が可能なバッグブランド。デザイン性・耐久性・機能性にもすぐれ、1つの鞄で、通勤・旅行・アウトドア・防災・タウンユース等の様々なライフスタイルに対応。こちら、ありふれたものはもういらない~これからの時代どのような危機が訪れてもバッグ一つで生き抜いていく“日本男児よ強く生きろ”~をテーマにしてそうだが、これは今後女性でも使えそうだ。お問い合わせ:Chord&co. tel.03-5888-7801

2012年04月06日

日興アセットマネジメント(日興アセット)は4日、世界の資産運用会社が加盟する事業者団体であるICIグローバルに、2012年4月1日から加盟したと発表した。ICIグローバルは、米国投資信託協会(the Investment Company Institute; ICI)が昨年設立した業界団体で、米国だけでなく世界中の主要な資産運用会社が加盟し、英国を拠点に活動をしている。加盟企業の共通利益の推進ならびに投資信託業界への社会的理解の促進を目的に、世界各国で提供される投資信託、その運用会社、投資家にかかるさまざまな規制や市場環境に焦点をあてた活動を行なっている。日興アセットは同団体に加盟する、初のアジアの資産運用会社となるという。また日興アセットのCLO(最高法務責任者)であるデビッド・モンロー氏は、ICIグローバルの運営委員会に参加。アジアの資産運用業界における10余年の法務コンプライアンスの経験を背景に、アジアそして世界の資産運用業界に影響をおよぼすような規制動向や市場構造、その他法令などに関する知見を提供していくとしている。ICIグローバルのマネージングディレクターであるダン・ウォーター氏は次のようにコメントしている。また、モンロー氏は、次のように述べている。ICIの加盟企業が運用している投資信託の総額は、16.38兆米ドルで、これは全世界の投資信託・ETFの約6割にあたるという。【拡大画像を含む完全版はこちら】

2012年04月04日

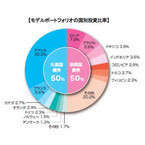

日興アセットマネジメントは21日、追加型投信「ピムコ・グローバル債券ファンド(為替ヘッジあり)/(為替ヘッジなし)」を4月6日に自己設定し、運用を開始すると発表した。同ファンドは、ゆうちょ銀行が新たに開設する会員制オンラインサービス「ゆうちょ投信WEBプレミア」の第一弾商品として、5月7日から販売を開始することが決定している。「ピムコ・グローバル債券ファンド」は、主に日本を除く先進国の高格付債券(ソブリン債、モーゲージ債、投資適格社債)および新興国の米ドル建てのソブリン債を投資対象とし、基本投資比率を先進国債券と新興国債券で50%ずつとする。かつては「安定的で安心」と捉えられていた先進国の中では、近年、財務問題が顕在化した国もある一方、「成長ポテンシャルはあるけどリスクも高い」というイメージであった新興国の中には、潤沢な外貨準備や健全な財政力を持つ国も出てきている。今回の「ピムコ・グローバル債券ファンド」では、これからの世界経済の成長をけん引すると予想される新興国の投資比率を50%にすることで、リスク分散を図りながら魅力的な利回りを追求する、債券ファンドの定番商品になるような商品設計を目指しているという。(※上記は、「PIMCO グローバル債券ストラテジーファンドJ(JPY)」を50%、「PIMCO エマージング・マーケット・ボンド・ファンド」を50%の割合で合わせ持った場合の2012年1月末現在の比率。上図は過去のものであり、実際の組入れを示唆するものでも将来の運用成果を約束するものではない)。為替ヘッジありのコースは、外債ファンドに付随する為替変動リスクを低減しながら、インカムを中心とした債券本来の安定性を追求する。また為替ヘッジなしのコースは、為替変動リスクを取りながらも、外国債券の相対的に高い利回りを狙う。同ファンドが投資する外国投資信託においては、債券運用最大手の一社である米国のPIMCO(パシフィック・インベストメント・マネジメント・カンパニー・エルエルシー。以下、ピムコ)が運用を行なう。これは日興アセットが外部運用会社の運用力を活用する「ワールドシリーズ・ファンド・プラットフォーム」を活用したもので、債券運用において実績のあるピムコと、日興アセットのコラボレーションにより実現した。【拡大画像を含む完全版はこちら】

2012年03月21日

セゾン投信は15日、運用資産総額が500億円を突破したと発表した。セゾン投信は、販売会社を通さない「直販」というモデルで業界に参入。2007年3月15日に設定した2本のファンドは安定的に資産を積み上げ、設定からちょうど5年に当たる2012年3月15日、運用資産総額500億円を突破した。口座数については、3月14日現在で4万9,901口座と間もなく5万口座を突破する予定。これにより、「5年、5万口座、500億円」を達成することになる。セゾン投信ではこれを記念し、2012年5月12日に、見識者と共に投資家のための正しい投資のあり方を考えるイベント「555セミナー」を東京で開催する予定としている。【拡大画像を含む完全版はこちら】

2012年03月16日

リンクソリューションが運営する損害保険ジャパン(以下、損保ジャパン)所属の来店型保険代理店「保険プラス」はこのほど、損保ジャパンのインターネット契約サービスサイト「i自賠」のリニューアルを実施した。同サイトでは、損保ジャパンが提供する自動二輪車(250cc以下)・原動機付自転車の自動車損害賠償責任保険(以下、自賠責保険)について、インターネット契約サービスを提供している。今回のリニューアルは、日本損害保険協会が現在実施中の「2011年度自賠責保険広報キャンペーン」にあわせ、すべてのバイクライダーに対して強制保険である自賠責保険の未加入者防止を目的としたもの。リニューアルでは、「バイク自賠責保険 i自賠」の加入対象者が、保険料の支払いをクレジットカードで決済できるように改善。サイトからの加入者には、満期案内をメールで通知し、更新手続き忘れを防ぐサービスなどを提供する。また、自賠責保険の上乗せ補償である「バイク・原付 任意保険」について、詳細を分かりやすく解説しているほか、サイトを通して見積り依頼を出した顧客に対して、「保険プラス」ファイナンシャルプランナーなどの専門家が、加入に関する相談に対応するという。さらに、近年多発しているバイク盗難事件についての保険「JBR バイク盗難保険」も案内。同商品は、盗難に加え、パーツの盗難や鍵穴いたずら補償などにも対応しており、サイトではその詳細を説明している。【拡大画像を含む完全版はこちら】

2012年03月12日

朝日生命はみずほ銀行で一時払い定額個人年金保険「ネンキンのそなえ」の販売を開始した。「ネンキンのそなえ」のおもな特徴は以下の通りとなっている。特徴1契約時点で年金額および一括での受取額が確定する。年金原資、基本年金額および解約返戻金が、契約日時点で確定する定額個人年金保険。ただし、契約後一定期間内に解約した場合の返戻金は一時払い保険料を下回るので要注意。特徴2据置期間は5年以上25年以下(1年単位)で設定できる。受取方法は年金受取または一括受取から選択。被保険者の契約年齢、年金受取開始年齢によって設定できる据置期間は異なる。年金で受け取る場合、5年、10年、15年の確定年金から選択する。年金での受け取りにかえて、一括で受け取ることもできるが、一括で受け取った場合はその時点で契約は消滅する。特徴3被保険者が死亡した場合、死亡給付金を受け取れる。据置期間中に被保険者が死亡したときは、死亡給付金受取人が死亡給付金として一時払い保険料と同額を受け取れる。年金受取開始日以降に被保険者が死亡した場合は、年金受取人が未払いの年金現価を一括で受け取れる。未払いの年金現価の一括受け取りにかえて、年金で継続受取を選択することもできる。【拡大画像を含む完全版はこちら】

2012年03月12日

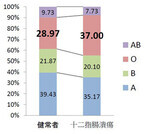

東京大学医科学研究所はこのほど、血液型がO型の人はA型の人より十二指腸潰瘍になるリスクが高いことが明らかになったと発表した。成果は、同研究所シークエンス技術開発分野の松田浩一准教授らの研究グループによるもので、詳細は英国科学誌「Nature Genetics」電子版に4日付(現地日付)で掲載された。研究グループでは、十二指腸潰瘍患者7,072人と健常者2万6,116人について、遺伝子(約60万カ所)の違いを調査。その結果、血液型を決定するABO遺伝子と、細胞の分裂・増殖に寄与し、胃癌のリスク遺伝子としても知られるPSCA遺伝子の2つが、十二指腸潰瘍の原因遺伝子であることを発見した。ABO遺伝子について、健常者および十二指腸潰瘍患者における各血液型の頻度を調べたところ、O型の人はA型に比べて1.43倍も十二指腸潰瘍になりやすいことが判明。PSCA遺伝子については、十二指腸潰瘍になりやすいタイプ(CC型)では潰瘍のリスクが1.84倍に増える一方、胃癌のリスクが約半分(0.59倍)になることが分かった。さらに、十二指腸潰瘍のなりやすさが変わる理由を調査したところ、PSCA遺伝子の違いが、異なる長さのPSCA蛋白質を作ることを発見。長い蛋白質を生成するT型のPSCA遺伝子は、細胞の分裂増殖を促し、腸粘膜を早く修復して十二指腸潰瘍になりにくくするが、細胞の増殖が進むことで胃がんのリスクが増加する。一方、短い蛋白質を作るC型のPSCA遺伝子は、免疫細胞を活性化し、この免疫細胞の攻撃を受けることで十二指腸潰瘍のリスクが高くなるものの、胃がんのリスクは低減するという。また、これらの遺伝子タイプを人種間で比較した結果、日本人では胃がんになりやすく十二指腸潰瘍になりにくいタイプが、11の人種の中で最も多いことが明らかになった。研究グループは、血液型やPSCAの遺伝子を調べることで、十二指腸潰瘍や胃がんになるリスクが予測でき、予防や早期発見につながるとしている。【拡大画像を含む完全版はこちら】

2012年03月07日

資産運用の世界はどんどん短期化していると言われています。それは年金のような本来長い時間軸で財産形成を図っていくべき機関投資家の資金も含めて、確かに求められる運用成果は短期指向に偏ってしまっていることは事実です。それでも1990年代半ばまでは、少なくとも日本の機関投資家運用の資金は時間軸に寛容でした。それは企業の会計処理が取得原価主義だったからでしょう。つまりその時々の価格の変化に関わらず、企業のバランスシートは投資実行時の値段をそのまま売却時まで反映することができたのです。ですから運用側も日々の時価の上下に神経質にならずに、大らかに投資シナリオを構築することができました。債券の場合はとりわけ満期までの残存期間が価格動向に与える影響は甚大で、長い時間をかけて有利なリターンを得ていくことがポートフォリオ運用の極めて合理的な行動規範でしたから、自ずと長期運用を前提とした投資判断が有益でした。すると前述のように、先を見て先手を打つ運用手法、平たく言えば逆張りで行動することが普通にできたのです。投資対象の価格が安い時あるいは下がっている時でもじわりじわりと仕込んでいける、まさに長期投資の王道的行動規範でありましょう。ところが1990年代後半になると、日本経済のバブル崩壊が本格的に顕在化し始めます。日銀が三業種規制を強行した結果、不動産価格は暴落を続け、あまたの新興不動産業者がバタバタと倒産し、そこに巨額の融資をしていた銀行の貸出債権がどんどん不良化して行ったのです。20世紀の高度成長時代には、不動産価格も経済とともに成長し続けました。そのため日本には不動産は下がらない! という土地神話が根付いたのです。その構造に馴れ親しんできた日本の銀行は、融資と言えば不動産担保さえとっていれば安心と、新興不動産業者にも莫大な不動産担保貸付金を積み上げてしまいました。ところがバブル崩壊で貸出先の不動産会社が破綻すると、安心と思っていた担保も価格が激減していましたから、名だたる大手銀行からすべからく銀行業界全体に不良債権が山のように積み上がってしまったのです。以前は軒並みトリプルAという最上級格付けを有して産業界に君臨していた日本の大手銀行は、今度は一斉に格付けを引き下げられ、世界の金融市場から邦銀のバランスシートは信用できないということになって、ジャパンプレミアムなる高い調達金利を世界の金融市場から要求されるようになってしまいました。邦銀の財務情報がなぜ信用できないのか? それが取得原価主義会計であり、そのために不動産融資の不良債権損失を隠しておけたわけです。海外からは日本の銀行は危ないと言われ続ける一方で、銀行自身は健全ですと言い続けていましたから、ついに政府は銀行への公的資金注入を法制化し、合わせて含み損があきらかになるように時価主義会計の導入を図ったのでした。会計制度が原価主義から時価主義に変わるということで、日本企業の経営スタイルも抜本的な変革を迫られました。決算ごとに企業は保有資産をその時の時価で評価替えしなければならなくなったわけで、日本的経営の特長であった内部留保型経営も、日本特有の慣習だった株式持合いの構造も瓦解が始まります。もちろん運用資産についても同様、決算ごとに株式や債券も評価替えして損益に反映させなければならないということになりました。財テク華やかなりしファイナンスカンパニーは次々と消え失せ、私のいた運用部隊は投資顧問会社に分離されて運用を続けていましたが、企業は運用資産の圧縮へと一斉に動き出すとともに、決算期ごとに一定の利益実現を厳格に求めるようになりました。つまり、これまでの、10年かけてリターンを積み上げればいいという悠長なカルチャーはなくなり、機関投資家の資金では長期的運用を行うことが困難になったのです。決算期ごとに結果を求められる運用は、まったく違う投資行動を強いられます。価格が上がっていればそそくさと利益確定しなければならず、価格が下がってしまえばやがて戻ると確信していようと早々ロスカットしなければならないわけで、これはまさに相場に翻弄される短期投資そのもの。もはや5年後10年後を語ることは無意味になったのでした。機関投資家の資金では自ら培ってきた長期投資ができない。ならば長期投資を可能としてくれる資金は? と思案したところ、個人のお金には決算がない、無論時価会計もない。そうして「投資信託」という発想にたどり着いたのです。そうだ、「投資信託」で個人のお金を預かって長期投資を実現させよう!実はそれまでほとんど関心を持ったことのなかった業界だったのですが、この時から私の「投資信託」へのアプローチが始まりました。【拡大画像を含む完全版はこちら】

2012年03月06日

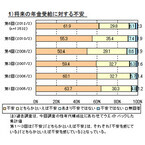

マイボイスコムは2月29日、『個人年金に関するアンケート調査』の結果について発表した。これによると、将来の年金の受け取りに不安を感じている人は92%にのぼり、女性、20代~40代で多い傾向にあることが分かった。調査は、2012年2月1日~5日にインターネット上で実施し、13,532件の回答が集まった。個人年金に関する調査は、2010年2月に続いて6回目となる。これによると、将来の年金の受け取りに不安を感じている人は92%。女性、20代~40代で多い傾向にあることが分かったという。個人年金の加入者は3割で、第1回調査以来減少傾向にある。加入先は「日本生命」(15%)が最も多く、「明治安田生命」「住友生命」(各11%)が続いた。どのような経路で加入したかを聞いたところ(複数回答)、「自宅や勤務先に訪問してくる営業職員、販売員を通じて」「知り合いや紹介を受けた営業職員、販売員を通じて」が各3割弱で上位となっている。個人年金の情報を収集している人は6割弱。情報源は(複数回答)、「テレビ番組、CM」(26%)が最も多く、「新聞記事、広告」(13%)、「保険商品のパンフレット、説明資料」(11%)、「営業職員、保険外交員から」(10%)が続いた。個人年金の加入意向は、「現プランを継続する」「変更・加入のため、具体的に検討中」「変更・加入したいが、具体的に検討していない」を合わせて32%。個人年金を選ぶ際の重視点を聞いたところ(複数回答)、「年金の受け取り額が高い」(47%)、「会社の財務基盤が安定している」(46%)、「支払う保険料が安い」(45%)が上位3位となった。個人年金の非加入者では「支払う保険料が安い」がトップ、「サービスが充実している」も多くみられた。【拡大画像を含む完全版はこちら】

2012年03月02日

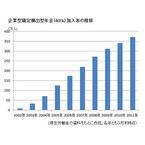

「ウチの会社、『401k』になったみたいだけど、よくわからない」という人、いませんか? 「401k」は、公的年金に上乗せして加入する企業年金の一種。日本語では、「確定拠出型年金」といいます。401kを導入する企業は年々増えていて、それにともなって加入者も増加していますが、401kの”メリット”を理解して使いこなしている加入者は少ないようです。401kの仕組みをおさらいし、上手な利用法を考えてみましょう。401kは2001年に登場しました。それから10年が経過し、2011年11月末の加入者数は420万人あまりにまで増えています。401kは、企業が出した掛け金が積み立てられ、積立金は加入者(従業員)ごとに管理されます。企業は、元本保証の預金や保険商品、リスク・リターン度の異なる投資信託など複数の金融商品を提供。加入者は自分の掛金をどの金融商品で運用するかを自分で選択し、毎月の掛金で購入(投資)していきます。金融商品をいくつか組み合わせることもでき、その場合は、各商品への投資比率も決めておきます。また、経済状況が変化したときなどは、金融商品や投資比率を変更することができます。こうして、毎月の掛金を運用していき、それがうまくいけば多くの年金を受け取ることができますが、運用が思わしくないと年金額は予想より少なくなってしまいます。ですから、掛金をどう運用するかはとても重要なのですが、実際には、運用の知識がないために金融商品が選べず、元本保証の預金あるいは保険商品だけしか利用していない人も多いようです。でも、現在のように低金利が続いている状態だと、預金や保険商品でお金を殖やすのはムリ。将来受け取る年金が少なくなってしまうリスクがあります。年金額をアップさせようと思ったら、投資信託などを使って、多少なりともリスクをとった運用をしなければなりません。401kで投資信託を利用することには、大きなメリットがあります。1つはコスト。投資信託を証券会社や銀行の窓口で買うと、1.05~3.15%の購入手数料がかかるのが一般的ですが、401kではかかりません。また、同じタイプの投資信託でも401k用のものは、窓口で販売されているものより信託報酬が低いことが多く、最近は、運用中の投資信託の信託報酬を引き下げる動きもあります。例えば、日興アセットマネジメントが運用する、401k用の2つのファンドについては、2月17日から信託報酬が引き下げられました。もう1つは税金です。通常、投資信託は、受け取った分配金や売却して得た利益から所得税と住民税が差し引かれますが、401kで投資信託を利用した場合、運用中に得られた利益には税金がかかりません。つまり、同じタイプの投資信託なら、証券会社や銀行で買うより、401kで買ったほうが、税金やコストの面で有利なのです。401kには「積み立て」で得られる効果もあります。値動きの大きな金融商品は、まとめて買うとその日が一番価格が高くてあとは値下がりするばかりということもありえますが、401kは、毎月一定額で同じ金融商品を買っていくので、値動きを気にする必要がないうえ、価格が安いときには多く、価格が高いときには少なく買うことになるため、購入価格が平均化されます。したがって、値動きの大きい金融商品も、積立で買うことで値動きの影響を少なく抑える効果が期待できます。「わからないから元本保証の商品にしておく」のでは、将来の年金を殖やすことはできないし、401kのメリットも活かせません。少し頑張って本や雑誌、ネットで運用の知識を身につければ、金融商品を選べるようになり、”自分の年金を自分で殖やす”ことにつながります。加入している401kでどんな金融商品が利用できるのか、まずは会社の人事部に問い合わせてみてはどうでしょう。【拡大画像を含む完全版はこちら】

2012年02月17日

日興アセットマネジメント(以下「日興アセット」)は、日本株ファンドとして同社で約1年ぶりの設定となる単位型投信『日本低位割安株ファンド’12-01<愛称 : 「龍視眈眈(りゅうしたんたん)」>』を新規設定し、過去半年間に設定された主に国内低位株に投資するファンドの設定額としては最大規模の291億円を集め、1月20日から運用を開始している。「龍視眈眈」は、東京証券取引所第一部上場銘柄のうち、株価水準が低位3分の1に分類される株式を低位株と位置づけ、このうち割安感が強いと判断される銘柄を主な投資対象としている。低位株には、景気回復局面での相場上昇時に強い価格反発力があり、株式市場全体よりも大きく上昇する傾向がある。下値硬直性の高さも、この投資環境下では低位株投資の注目すべきメリットといえる。日興アセットでは、「低位株のもつ特性を活かしたファンドに個人投資家、中でも日本株の投資経験者が共感したことが、人気の背景としてあげられる」としている。株価バリュエーション指標からみた割安感も顕著となる中、投資タイミングが間近と考える投資家が多かったことが追い風となり、今回の大型設定となった。日興アセットでは、現在の投資環境において、低位株に割安というスクリーニングも加味して行なう投資に大きな好機があると考え、また、利益確定のしやすさを考慮し、基準価額が1万1,500円以上になった場合には、安定運用に移行した後、繰上償還するという仕組みを施した。「この点も顧客が受け入れた理由であると考えられる」(同社)。募集は1月4日から19日まで、SMBC日興証券で行った。同ファンドは単位型投信であるため、投資家に「龍視眈眈」を新たに購入する機会はないが、日興アセットでは、この投資環境は中期的に変化しないものととらえている。また、復興需要などを背景に日本経済の回復が期待できるという観点から、「投資家に今後もこうした日本株投資の魅力を伝える予定」(同社)としている。【拡大画像を含む完全版はこちら】

2012年02月15日

“カラダにイイもの”をプラスした、カロリーゼロの新製品カルピスは、“カラダにイイもの”をプラスした、カロリーゼロの新製品「カルピスプラス」<マルチサプリ>(500mLペットボトル:147円、1.5Lペットボトル:347円)を、2月27日から全国で新発売する。*画像はニュースリリースよりビタミン(B1、B6)、ミネラル、アミノ酸を配合「カルピスプラス」は、「カルピス」の爽やかなおいしさに、カラダにうれしい健康成分をプラスした、カロリーゼロの乳性飲料です。不足しがちな栄養素であるビタミン(B1、B6)、ミネラル(ナトリウム、カリウム、カルシウム)、アミノ酸(BCAA)を配合、カロリーを気にせずにおいしく補給でき、お風呂上りや運動時に、また、日常でリフレッシュしたい時など、さまざまなシーンで楽しめるとしている。カルピスは、「カルピスプラス」の新発売記念し「いつもの生活にプラス+」キャンペーンを、2月27日~4月30日の期間で実施予定。詳細はニュースリリースを参照のこと。元の記事を読む

2012年02月15日

谷間と横から見たときの高さを実現株式会社ワコールは11月9日、深く美しい谷間を追求したブラジャー「ボリュームすごーい谷間ブラ<LALAN(ララン)>」を2011年11月中旬から発売することを発表した。「谷間も欲しいけど、横から見たときの高さも欲しい」という女性のニーズに応えて発売するもの。*画像はニュースリリースより下カップでボリュームアップ、サポートパネルで谷間を作る「LALAN」は、カップ肌側上辺の凹ラインが上胸に沿ってフィットし、カップ下半分に厚みを持たせたウレタンカップでボリュームアップする構造。カップ下から肩ひもへ続く「サポートパネル」でしっかり脇を寄せ持ち上げることで、深く大胆な谷間をつくる。また、カップ肌側の薄く伸びない素材で脇を押えてラインをすっきりみせるという。■商品概要サイズ :(B・C・D・E・F) 65・70・75カラー :ブラック(BL)・パールホワイト(WH)・ブラッドエンジ(RE)価 格 :5,565円、D~Fカップは6,090円元の記事を読む

2011年11月10日

通貨選択型個人年金保険「MONTAGNE」三井住友海上メットライフ生命保険は、通貨選択型個人年金保険「MONTAGNE(モンターニュ)」の販売を、足利銀行を通じて、2011年2月1日より開始します。「モンターニュ」は、契約通貨の予定利率で一時払保険料を複利運用する通貨選択型個人年金保険で、契約時に4つの契約通貨、4つの積立期間から選択できます。ただし、円建て契約は積立期間10年のみです。積立期間経過後は、年金原資を年金形式または一括受取で受取れる他、「延長セレクトプラン」や「据置プラン」により運用を継続し、年金支払開始日を先に延ばすことも可能です。「モンターニュ」の主な特徴(1)えらぶ■ 米ドル、豪ドル、ユーロと円。4つの通貨より、契約通貨を選べます。契約通貨が外国通貨の場合、日本円で入金することができます。(円入金特約)■ 3年、5年、7年、10年の4つの積立期間から選べます。※円建て契約は積立期間10 年のみです。(2)ふやす■ 固定金利で「ふやせます」積立期間中の利率は固定されていますので、 積立期間満了時には契約通貨での年金原資が確定します。■ 複利効果で「ふやせます」積立期間中はご契約された時の予定利率で、複利運用されます。(3)うけとる・つづける■ 2つの方法でうけとれます4種類の年金受取方法、または一括受取■ 2つの方法でつづけられます延長セレクトプラン、または据置プラン

2011年01月30日

4点の市場動向損保ジャパンひまわり生命が、昨年12月の変額保険の運用状況を公表した。同社の変額保険は合計で14,476件、1,021億4,900万円にのぼる。同社は市場の動向に関して『金利』『外国為替』『日本株式』『外国株式』の4点から報告。『金利』に関しては、11月末時点で1.1%台後半だった長期金利が、12月末には1.1%台前半となったこと。特に景気指標の改善傾向による米国長期金利の上昇や、内外の株高によって一時は1.3%に迫るほど上昇したことを指摘。その後国債への安心感で1.1%台前半に落ち着いたとした。※画像はイメージ米国に持ち直しの兆しか『外国為替』では、11月末と比べて対ドル対ユーロとも円が上昇したと伝える。特にユーロは、欧州周縁国の格付けが不安視されたことを強調した。『日本株式』では、1万円を切っていた11月末と比べて、およそ2.9%上昇したことに触れ、米国の景気指標の改善傾向や株高が背景となったとした。ただし円高などで上値は重かったとする。『外国株式』の項目では、11月末に比べてNYダウが5.2%、NASDAQが6.2%上昇したと指摘。欧州での上昇にも触れ、経済指標の好調さなどが好感されたことが一因とした。

2011年01月30日

第一生命グループの第一フロンティア生命保険(株)は、外貨建資産で運用する個人年金保険を1月24日より販売開始した。通貨の種類は、米ドル、ユーロ、豪ドルで、契約申込みの際にいずれか1つを指定するもので、この年金保険名称は、りそな銀行と近畿大阪銀行の2銀行で取り扱う「安心たいこ判」と、池田泉州銀行、肥後銀行、宮崎銀行、もみじ銀行の4銀行で取扱う「プレミアカレンシー」になる。期間満了時の外貨建年金原資額は契約締結時に確定!また、運用期間(積立利率保証期間)を3年・5年・6年・10年と複数設定するとともに、運用期間ごとに積立利率を定め、その積立利率により積立金額が増加するしくみのため、運用期間満了時の外貨建の年金原資額は契約締結時に確定し、外貨建の一時払保険料相当額を下回ることはない。ただし為替相場の変動により、受取時の為替レートで円換算した年金原資額や死亡給付金額は、契約時レートで円換算した一時払保険料相当額を下回り、損失が生じる場合があるという。なお、契約締結時の積立利率は、市場金利の動向により毎月1日と16日の2回設定される。この商品には、さまざまな年金原資額の受取方法や、運用期間を短縮して年金支払いを開始させることが可能な機能などもあり、利用者の多様なニーズにきめ細かく応えられる自在性に富んだ商品という。

2011年01月28日

資産の配分AIGエジソン生命が、生命保険の1つである変額保険(特別勘定)の運用レポートを発表した。これは平成22年12月末の現況で、それによると、同社は現在約50億円の資産を、下記のように配分している。国内株式36.2%国内債券26.3%外国株式17.8%外国債券14.3%預貯金等4.7%その他0.8%※画像はイメージ国内株式は優良企業中心同社が保有している国内株式銘柄は、1番多いのが三菱UFJフィナンシャル・グループの組入比率4.53%。その後にホンダ、日本電信電話、NTTドコモ、三菱商事と続く。安定した銘柄を多く組み入れているようだ。国内債券は国債が52.7%、事業債47.3%の割合となった。外国株式では、北米の株が61.5%を占め、欧州が31.2%、アジア・オセアニアが6.9%と続いた。外国債券はUS$が60.7%、EURO債が39.3%などとなった。同レポートでは、12月の日本国内株式について、下記のように語られている。世界的な景気回復への期待感は強く、日経平均株価は底堅い推移を見せ、結局、前月比2.94%上昇の10,228円で月末を迎えました。

2011年01月27日

「三大陸」を千葉銀行から販売開始アリコジャパンは千葉銀行と代理店委託契約の締結を行い、2011年1月24日より、定額個人年金保険「三大陸」【正式名称:個人年金保険(米ドル建 09)】の販売を開始します。「三大陸」は、2009年7月1日に販売を開始し、2010年12月末現在の販売累計額は933億円(収入保険料)を超える商品で、提携金融機関数は97に及ぶこととなりました。「三大陸」の主な特長(1)お客さまのニーズに合わせて、3つのプランから選択できます。A.基本プラン(a)ご契約時の積立利率により年金原資額(運用通貨建)が確定します。(b)年金原資は一括または年金形式で受取れます。B.ターゲット設定プラン(a)円貨で受取りたい目標額を設定できます。(b)目標額に到達した場合は据置期間付円建年金に移行し、目標額が円建で確保されます。C.定期引出プラン(a)運用通貨建で一定額の定期引出金※を、毎年円でお受取いただけます。(b)ご契約時の積立利率により定期引出金※の金額(運用通貨建)が確定します。※定期引出金は毎年の定期引出日におけるアリコジャパン所定の為替レートで円に交換するため、円貨でのお受取額は変動します。(2)運用通貨を選択できます。運用通貨をUSドル・ユーロ・豪ドルの3通貨※からお選びいただけます。※基本プランの場合はさらに円を含めた4通貨から選択可能です。(3)死亡給付金は基本給付金額、積立金額、解約返戻金額相当額のうち最も大きい額(運用通貨建)が支払われます。この保険は為替レートの変動などにより、リスクを伴います。

2011年01月26日

外貨建変額年金保険『フリューゲル』アリアンツ生命保険は、みず銀行と代理店委託販売契約の締結を行い、2011年1月17日より「フリューゲル」【正式名称:通貨選択型一時払変額年金保険(年金原資保証型)】の販売を開始します。「フリューゲル」は、年金原資・死亡給付金額の最低保証機能と、外貨建て運用をあわせもち、据置(運用)期間3年で年金原資として一時払保険料以上を最低保証する変額年金保険は日本初(2010年12月27日現在、アリアンツ生命保険調べ)としています。「フリューゲル」の特徴1. 通貨を米ドルまたは豪ドルから選択可。2. 据置(運用)期間は、最短 3年から選択可。*13. 据置(運用)期間満了時の年金原資は、一時払保険料(基本保険金額)の100%から187%*2を最低保証。*34. 死亡給付金額は一時払保険料(基本保険金額)と同額を最低保証。*1契約日の基準金利によっては、選択できない場合があります。*2187%は据置(運用)期間10年・契約日の基準金利9.5%の場合の率です。*3申込時に指定する据置(運用)期間まで運用する必要があります。

2011年01月19日

(株)みずほ銀行は、年金保険2商品の新規取扱を、全国の本支店で1月17日より開始する。新規に取り扱いを開始する保険商品は、外貨建変額年金保険「フリューゲル」(アリアンツ生命保険(株)引受)と平準払定額個人年金保険「虹色きっぷ」(明治安田生命保険相互会社引受)となる。外貨建で運用のフリューゲル、年金原資額は最低保証フリューゲルの主な特徴は、据置期間満了時の年金原資額は、基本保険金額(一時払保険料)の100%以上を最低保証し、据置期間と契約時の基準金利に応じて、基本保険金額(一時払保険料)の100~187%(条件による)が年金原資として最低保証されるというもの。契約通貨は米ドルか豪ドルから選択することができ、据置期間は3年・5年・10年の中から資金計画に応じて選択することが可能となっている。そして、運用はファンドにて行われ、特約を付加すると目標額に到達した場合に自動的に円建ての年金に移行する仕組みとのこと。少額から払込・据置期間を柔軟設定可能な虹色きっぷ一方、「虹色きっぷ」の主な特徴は、少額(月払1円、年払12万円)からの加入が可能で、手軽に始められるもの。契約日に基本年金年額や解約返戻金が確定するので、将来の生活設計を考えるには有益という。保険料払込期間は、5年、10年~40年の中から、また払込期間満了後、年金が開始するまでの据置期間も0~10年で柔軟に設定できるという。関連資料は下記にリンクしているが、商品の詳細については、全国の同行本支店窓口での確認を。

2011年01月18日

変額個人年金保険「新黄金世代- Ⅱ」アクサ生命保険は、変額個人年金保険「新黄金世代- Ⅱ」(正式名称:変額個人年金保険(09)終身D3型)を、みずほインベスターズ証券を通じて販売開始することになり、同社の変額個人年金保険を取り扱う金融機関は合計で36となります。今回販売となる商品「新黄金世代- Ⅱ」は年金受取総額を保証する変額個人年金保険で、顧客のライフプランに合わせて、特別勘定で運用しながらご契約後最短で1年後から一生涯にわたって年金を受け取ることができる終身年金タイプです。この保険は「契約初期費」「保険関係費」「運用関係費」などが掛かり、一般的な保険とは異なり、契約を解約した場合の解約払戻金額等が一時払保険料を下回る場合があるなど、様々なリスクを伴う可能性があります。

2011年01月16日

東京海上日動フィナンシャル生命保険(株)は、変額個人年金保険の「東京海上日動フィナンシャル運用成果追求型年金 運用プラス」(変額個人年金保険GF(VII型))を開発し、2月1日より野村證券(株)の取扱部店で販売を開始する。正式販売に先立って、1月24日から事前案内を始めるという。運用対象を自由に選択設定。運用成果の自動確保も同商品は、日本、世界、新興国株式や債権などの投資信託ベースの5本の特別勘定から運用対象を選択・組合せ設定するもので、割合や乗換え変更も可能となっている。契約日から1年経過以降で、運用の結果が予め設定した目標値に到達した場合には、自動的に運用成果を確保し、積立期間満了日を繰り上げて一括または年金で受け取れるという。また、積立金が基本保険金額に対して所定の水準を下回った場合、積立金の全額を円マネーの特別勘定に自動的に移転し、市場環境の急激な悪化に対応するとのこと。期間満了で目標到達せずとも、最大10%の上乗せが!そして積立期間満了(5年後)までに目標値に到達しなかった場合は、積立期間満了時点の積立金に年金原資調整金額(最大で基本保険金額の10%)が上乗せされた金額を、年金原資として一括または年金で受け取れるとしている。なお万一、不慮の事故による傷害などで亡くなった場合は、死亡保険金に基本保険金額と同額を加算して支払われるという。詳細は、別紙(下記にリンク)に記載されている。

2011年01月11日![武蔵野銀行、変額個人年金保険「年金果実NEO[V2]」の取扱開始](https://imgc.eximg.jp/i=https%253A%252F%252Fs.eximg.jp%252Fexpub%252Ffeed%252FWoman_Excite_Money%252F2016%252FWoman_Excite_Money_723%252FWoman_Excite_Money_723_1.jpg,small=145,type=jpg,quality=90)

武蔵野銀行は、明治安田生命を引受保険会社とする変額個人年金保険「年金果実NEO[V2]」の取扱いを1月4日から開始した。顧客の資産運用ニーズに、きめ細かく応える商品同商品の主な特徴としては、「つかう楽しみ」(運用成果)、「受取りの安心感」(年金原資保証)、「ふやす楽しみ」(運用手法)等があり、多様化する顧客の資産運用ニーズにきめ細かく応える商品としている。年金果実NEO[V2]の種類は、5年ごと利差配当付一時払変額個人年金保険(超過給付金型)で、この概要は以下とのこと。<特徴説明>1.「つかう楽しみ」特別勘定繰入日から、運用の目標値(基本保険金額の105%)に達するたびに、基本保険金額(100%)を超える金額を運用成果(超過給付金)として何度でも受取ることができる(年金開始日前の3ヵ月間を除く)。2.「受取りの安心感」運用が不調でも年金原資は基本保険金額の100%が最低保証される。運用成果(超過給付金)を受取っていても最低保証(基本保険金額の100%)は減少しない。3.「ふやす楽しみ」市場環境の変動に応じて、機動的に資産配分を見直すことで、安定的な投資成果の獲得を目指す運用スタイル。なお、この取扱いは、同行の全営業店・出張所(91店)で行っている。

2011年01月08日

通貨選択型個人年金「ATHENA(アテナ)」三井住友海上メットライフ生命保険株式会社は、通貨選択型個人年金「ATHENA(アテナ)」を京都中央信用金庫を通じ、2011年1月4日より開始いたします。「アテナ」は、好金利通貨の予定利率で一時払保険料を複利運用する外貨建個人年金保険で、契約時に米ドル、豪ドル、ユーロから契約通貨、3年、5年、7年、10年の4つの積立期間から選択できます。指定の積立期間経過後は、年金原資を年金形式または一括受取で受取れる他、「延長セレクトプラン」や「据置プラン」により運用を継続し、年金支払開始日を先に延ばすことも可能です。アテナの特徴(1)えらぶ■ 米ドル、豪ドルとユーロ。3つの通貨より、契約通貨を選択できます。契約通貨が外国通貨の場合、日本円で入金することができます。(円入金特約)■ 3年、5年、7年、10年の4つの積立期間から選べます。(2)ふやす■ 固定金利で「ふやせます」積立期間中の利率は固定されていますので、 積立期間満了時には契約通貨での年金原資が確定します。■ 複利効果で「ふやせます」積立期間中はご契約された時の予定利率で、複利運用されます。(3)うけとる・つづける■ 2つの方法でうけとれます4種類の年金受取方法、または一括受取■ 2つの方法でつづけられます延長セレクトプラン、または据置プラン

2011年01月07日