ジェーシービーはコイン型の電子マネー「QUICPay コイン」の発行を20日から開始する。スポーツなどでサイフを携行しにくい場合でも、小銭入れや専用のリストバンドにいれて持ち運ぶことができる。コンビニエンスストアなど全国の40万店のQUICPay加盟店で利用できる。「QUICPay コイン」は、従来のカードタイプのQUICPayと異なり、直径3cmほどのコインの形状をした電子マネー。ランニングなどのスポーツやレジャーシーンなど財布を携帯しにくい場面でも、小銭入れや専用のリストバンドに入れて持ち運べる。利用時には、端末にかざすことで支払いが行える。リストバンドと組み合わせて使うことで、iPhone 6やiPhone 6 Plus、Apple Watch搭載のApple Payと同等の決済機能を利用することができる。「QUICPay」は、後払い型非接触IC決済サービスで、サインや事前のチャージが不要。クレジットカードの利用代金とあわせての支払いとなり、クレジットカード付帯のポイントサービス等の特典も受けられる。同コインの利用にあたって、JCBおよびJCBのフランチャイズ会社が発行するJCBカードを利用していることが必要。年会費、発行手数料は無料(3月31日までの新規申込み分、更新・再発行の発行手数料が対象)。なお、今回の「QUICPay コイン」発行を記念して、「QUICPay コイン誕生キャンペーン」を実施する。「QUICPay コイン」を申し込んだ先着5000人にランニングポータルサイトRUNNETのユーザーの声を反映したリストバンドがプレゼントされる。同リストバンドに「QUICPay コイン」を装填することにより、リストバンド型電子マネーとして利用できる。キャンペーン期間は6月30日まで。

2015年03月18日

連載コラム『サラリーマンが知っておきたいマネーテクニック』では、会社員が身につけておきたいマネーに関する知識やスキル・テクニック・ノウハウを、ファイナンシャルプランナーの中村宏氏が、独断も交えながらお伝えします。○「エコな住宅を建てて」「エコな住宅にリフォーム」して最大45万円分をゲット!!政府は、昨年4月の消費税増税以降勢いのない住宅市場を活性化するため、昨年末に住宅エコポイント制度の復活を閣議決定しました。それを盛り込んだ平成26年度補正予算が2月中旬に成立し、「省エネ住宅ポイント」という名称で正式にスタートしました。この制度をひとことでいうと、「一定の省エネ性能を持つ住宅の新築やリフォームに、さまざまな商品と交換できるポイントが発行される仕組み」受け取れるポイント(1ポイントは1円換算)は、エコ住宅を新築する場合1戸あたり30万ポイント。エコリフォームでは工事内容に応じてポイントを加算し、1戸あたり30万ポイントが上限です。なお、耐震改修をした場合はこれとは別にポイントが加算され、最大45万ポイントをゲットすることができます。現在は歴史的な低金利が続いており、住宅ローンを有利な条件で借りることができます。また、消費税が再増税される前の時期でもあります。「省エネ住宅ポイント制度」のスタートは、住宅の"買い時"を後押しする仕組みになっています。○省エネ住宅ポイントをゲットするコツ、注意点省エネ住宅ポイントを得るためには、いくつかのコツ、注意点があります。住宅を建てる前やリフォームをする前に、省エネ住宅ポイントを得られる仕様にするように建築会社やリフォーム業者に依頼する新築、リフォームともに、省エネ性能の基準が定められているため、基準をクリアする仕様にするように建築会社やリフォーム業者にあらかじめ伝えて要請しておく必要があります。工事等の期間に締め切りが設けられている建築工事の着工・着手の期限は2016年3月31日までと決められているため、期限を意識してプランを立てる必要があります。ポイント発行・交換申請手続きにも期限が設けられているポイントの発行申請(予約申請含む)の期限は、予算の執行状況に応じて公表され、遅くとも2015年11月30日までには締め切るとされています。つまり、発行申請の期日は明確には決められていません。なぜなら、省エネ住宅ポイント制度には予算金額(805億円)があり、予算が底をつきそうになったら途中で終了するからです。つまり、省エネ住宅ポイントは"早いもの勝ち"の制度であることに注意が必要です。(※ポイント発行申請期限は、新築とリフォームで受付終了時期が異なる可能性があります)発行されたポイントを使うには、2016年1月15日までに交換申請をする必要があります。交換できるのは以下の商品等です。省エネ・環境配慮に優れた商品地域商品券、地域産品、復興支援など全国で使える商品券、プリベイドカード(商品の提供事業者が環境寄附を行うなど、環境配慮型のもの)環境寄附、復興寄附近いうちにマイホームの新築やリフォームをしようと考えているのであれば、同じ費用を使うのなら、少し早めに動いてエコポイントのゲットを目指してはいかがでしょうか。最大30万円分、45万円分のポイントがあれば、けっこう大きな買い物ができるはずです。○執筆者プロフィール : 中村宏(なかむら ひろし)ファイナンシャルプランナー(CFP認定者)、一級ファイナンシャルプランニング技能士。(株)ベネッセコーポレーションを経て、2003年にFPとして独立し、FPオフィス ワーク・ワークスを設立。「お客様の『お金の心配』を自信と希望にかえる!」をモットーに、顧客の立場に立った個人相談やコンサルティングを多数行っているほか、セミナー講師、雑誌取材、執筆・寄稿などで生活のお金に関する情報や知識、ノウハウを発信。新著:『老後に破産する人、しない人』(KADOKAWA中経出版)メルマガ「生活マネー ミニ講座」(平日・毎日)→

2015年03月09日

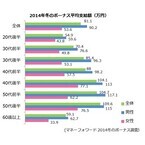

マネーフォワードはこのほど、20代~60代の男女7,231名を対象に、「冬のボーナス」に関するアンケート調査の結果を発表した。調査期間は1月14日~30。○2014年冬のボーナス平均額は、81.1万円2014年冬に支給されたボーナスの金額を調べた結果、全体の平均額は81.1万円で、50代までは年齢が上がるとともに増加傾向となった。男女別では、男性90.2万円に対して女性は53.6万円と、約37万円もの差があることが判明した。○ボーナスの使い道は「貯金」が断トツ次に、ボーナスの使い道について尋ねたところ、「貯金(64.3%)」が断トツ1位となった。次いで「日々の生活費(35.3%)」「ローン返済(29.9%)」と続き、「投資(20.2%)」にまわす人は2割程度だった。また、贅沢な食事やモノの購入など、ボーナスをご褒美にあてる人も各項目で2割以下と少ない傾向にあり、特に、「車・バイクの購入(2.8%)」に興味がある人はわずかだった。今回の結果を2014年夏のボーナスのときと比較してみると、「旅行」にかける費用が大きく減り、日々の生活費が増えていることがわかった。○女性は「ご褒美と親孝行」、男性は「ローン返済」続いて、冬のボーナスの使い道を性年代別で見てみたところ、女性は男性に比べて、旅行や美容・服飾費など自分磨きやご褒美、親孝行に使う傾向があることがわかった。ただし、ご褒美としてボーナスを使用する人の割合は年齢とともに減っていき、年齢が上がるとローン返済などにまわす人が増えていることが伺えた。一方、男性は年代問わず、ローン返済などの生活費としてあてにしているほか、女性と比較すると、投資にまわす人が多いことが明らかとなった。

2015年03月03日

連載コラム『サラリーマンが知っておきたいマネーテクニック』では、会社員が身につけておきたいマネーに関する知識やスキル・テクニック・ノウハウを、ファイナンシャルプランナーの中村宏氏が、独断も交えながらお伝えします。○医療保険に入るときは、主要項目に絞って検討する!現在、多くの保険会社がさまざまな医療保険を販売しています。それぞれが特長を競っているため、詳細に比較して優劣をつけるのはとても難しいのですが、検討すべき項目はある程度限られています。おもな項目は、保険期間、保険料の払込期間、1回入院の支払限度日数、入院給付金日額、手術給付金、付加できる特約(オプション)等の種類、保険料の水準などです。保障内容を仮に決めて毎月支払う保険料を見積もり、保険料が高くて家計を圧迫しそうな場合は一部の保障を削減するなどして、最終的に決めることになります。ポイントは、医療保険ですべてカバーしようと思わないこと。保障に優先順位をつけて、カバーしきれない部分は貯蓄で対応すると割り切ることです。○保険期間は"終身"、入院給付金日額は5千円か1万円。個々の項目について考えてみましょう。なお、保険を選ぶときの判断にはさまざまな考え方がありますので、ここでは私(FP中村宏)の考え方をご案内したいと思います。○■保険期間医療保険の保険期間は大きく2つに分けられます。ひとつは一生涯保障が続く「終身型」、もうひとつは、最長85歳や90歳まで10年ごとに更新できる「10年更新型」です。高齢期になるほど病気やけがで入院、手術をする可能性が高まることを考えると、「終身型」を選ぶのが安心です。また、「終身型」は契約時の保険料がその後もずっと変わらないため、収入が少ない老後も安心です。いっぽう「10年更新型」は、契約時の保険料は終身型よりは安いのですが、更新のたびにその時の年齢で保険料が再計算されて高くなり、長期的には負担が大きくなってしまいます。○■保険料払込期間「終身型」の医療保険は、一般的に保険料の払込期間を「終身払い」と「短期払い」から選択することができます。「終身払い」は一生涯かけて保険料を払い続ける払い方。長生きすればするほど多くの保険料を払う必要がありますが、ひと月分の保険料は安くなるメリットがあります。「短期払い」は、「60歳まで」、「65歳まで」、「70歳まで」など、保険料を払い終わる年齢を選択できる払い方です。一生分の保険料を一定の年齢までに払い終えることになるので、ひと月分の保険料は「終身払い」よりは高くなりますが、長生きをすれば「終身払い」よりも有利になります。選ぶ上での目安は契約時の年齢です。私はお客様にアドバイスをする時、40歳までの方には「短期払い」を勧め、できれば60歳までに払い終えるよう申し添えています。そして、40歳以上の方には「終身払い」を勧めています。40歳以下の方は、保険料を払う期間が20年以上あるため、ひと月分の保険料が家計を圧迫するほど高くならず、かつ、60歳の定年後、少ない収入から保険料を払う必要がなくなります。40歳以上の方が「短期払い」を選択して払込終了年齢を60歳や65歳までに設定すると、ひと月の保険料が高額になり家計を圧迫してしまいかねません。そのため、安い保険料を生涯払い続ける「終身払い」を勧めるのです。○■1回入院の支払限度日数医療保険は何日入院しても給付金がずっと支払われるものではありません。1回の入院で「30日」、「60日」、「120日」などと決まっています。たとえば「30日型」の場合、入院してから30日間の入院給付金は支払われますが、31日目以降は支払われません。その後約半年間は同じ病気やけがが原因の入院には払われません。支払限度日数が長いものほど一般的に保険料が高くなります。かつては「120日型」が主流でしたが、現在の主流は「60日型」です。背景には、入院日数が短くなってきていること、さらに、家計への負担が小さい保険料の安い保険が求められていることなどがあります。商品によっては、特定の生活習慣病やがんを原因とする入院の場合に、支払限度日数が無制限になるものも出てきています。○■入院給付金日額サラリーマンの場合、入院給付日額は5千円か1万円でよいでしょう。医療保険のほとんどのパンフレットは、入院給付金日額1万円の例が記載されていますが、入院給付日額を半分の5千円にすると、毎月の保険料も概ね半額になります。サラリーマンの場合、入院などをして4日以上働けずに収入がなくなった場合、健康保険から傷病手当金が支給されるため、生活保障目的で医療保険に入る必要はありません。また、医療費の自己負担額には“高額療養費制度”による上限が設けられていることもあり、入院給付金日額を5千円に設定しても、費用の相当な部分はカバーできるはずです。カバーできない費用は貯蓄で補えばよいのです。なお、かつては4日以内の入院には対応していないものが多かったのですが、入院の短期化が進んでいることもあり、「日帰り入院」から給付金を支払うものが主流になっています。また、短期入院に対応して、5日までの入院には一律5日分の給付金を支払うものも出てきています。○■手術給付金手術給付金は、入院給付金日額を決めると自動的に決まる場合がほとんどです。なぜなら、手術給付金の額を「入院給付金×○倍」としている商品が多いからです。かつての手術給付金は、保険会社が指定した手術をした場合にのみ払われていましたが、最近は公的医療保険に連動したものになっているためわかりやすくなっています。ただし、入院を伴う手術と、外来手術とでは給付水準を変えています。給付の形態は、商品によって、手術の種類にかかわらず入院給付金の一定倍率のものと、手術の種類によって倍率を変えているものがありますが、どちらがいいというものでもありません。なぜなら高額な医療費がかかる手術でも、自己負担額には“高額療養費制度”で上限が設けられているからです。○■先進医療特約先進医療特約とは、厚生労働省が指定する先進的な医療を受けた際に、その技術料の実費を保障するものです。先進医療の技術料は公的医療保険の対象外のため、全額が自己負担になってしまいます。そのため最近ではほとんどの医療保険についています。先進医療だからといってすべてが高額な治療になるとは限りませんが、この特約を付加しても保険料はさほどアップしないため、万が一のときのために付けておけばよいと思います。保障額は通算、1,000万円や2,000万円のものが多いようです。なお、商品によって、先進医療特約の保険期間が終身のものと、10年更新のものがあります。10年更新のものは10年ごとに保険料がアップするため、終身のものがおすすめです。○がん保険に別途入る必要はない! 医療保険でカバーする!最近の医療保険は、三大疾病やがんに対応したものが増えてきました。これらの疾病で入院した場合、基本保障として1回入院の支払限度日数を無制限にしているものも出てきています。また、放射線治療にも対応したものもあります。かつては、がんは特別な病気で、治療には長期入院と手術が必要なため、医療保険とは別にがん保険に加入しておいたほうがいいと言われていましたが、現在は、医療保険にがん特約を付加すれば、十分に対応できます。いまやがんは治る病気だと言われています。また、治療は入院を伴わず、通院治療だけで対応する場合もあります。医療保険にがん診断一時金特約、がん通院給付金特約を付加しておけば、がんも十分カバーすることが可能です。○最後に保険料を検討する!保障内容を決めたあとは、保険料を検討します。十分な保障を付けたおかげで保険料が高くなって家計に支障を来すようだと、長期的に払い続けることができなくなります。保険料を払いながら、しっかりと貯蓄もできるように考える必要があります。保障内容が変わらない場合は、保険料の安い商品が有利です。会社や商品によって保険料水準には大きな差があるため、必ず複数の商品の見積もりをとって、比較・検討して決めるようにしてください。○執筆者プロフィール : 中村宏(なかむら ひろし)ファイナンシャルプランナー(CFP認定者)、一級ファイナンシャルプランニング技能士。(株)ベネッセコーポレーションを経て、2003年にFPとして独立し、FPオフィス ワーク・ワークスを設立。「お客様の『お金の心配』を自信と希望にかえる!」をモットーに、顧客の立場に立った個人相談やコンサルティングを多数行っているほか、セミナー講師、雑誌取材、執筆・寄稿などで生活のお金に関する情報や知識、ノウハウを発信。新著:『老後に破産する人、しない人』(KADOKAWA中経出版)メルマガ「生活マネー ミニ講座」(平日・毎日)→

2015年02月25日

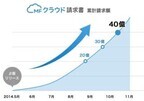

マネーフォワードは2月6日、クラウド会計ソフト「MFクラウド会計」と「MFクラウド確定申告」のユーザー数の合計が12万人を突破したと発表した。クラウド型請求書管理ソフト「MFクラウド請求書」についても3万5000ユーザーを突破している。「MFクラウド会計」と「MFクラウド確定申告」は、クラウド上でデータを編集・管理できる初期費用無料の会計ソフト。個人向けは、月額費用がかからない無料プランとサービス内容が豊富な有料プランの2つを用意。法人向けは月額1800円。両ソフトは2014年1月27日に正式サービスを開始。その後、7月に4万人突破、11月に8万人突破と利用者数が順調に増え、2015年に1月に12万人を突破した。マネーフォワードでは、ソフトをパッケージ化した「マネーフォワード法人会計」「マネーフォワード確定申告」をソースネクストと協力して全国の家電量販店などで販売している。確定申告シーズンに合わせて多くの店頭キャンペーンが実施されるなど、パッケージ販売の好調さを維持し、販売本数の増加を後押ししている。同社が有料プランに加入するユーザーにアンケート調査をした結果、87%が「日々の会計処理が楽になった」と回答したほか、92%が「簿記の知識がなくても活用できる」との回答が得られたという。確定申告に関する調査では、9割以上のユーザーが「申告準備が楽になった」と回答した。確定申告にかかる時間は、MFクラウドを使っていない場合の平均準備時間が7.4日であったの対し、ユーザーは平均1.6日まで短縮できるとの回答を得られたという。一方の「MFクラウド請求書」は、請求書作成から送付・管理を作成できるクラウドサービス。請求書のプレビュー機能、豊富な添付レートなど、請求書の作成を簡略化できることなどで、多くのユーザーから人気を得ている。請求書の累計請求金額は、2014年10月時点が40億円で、その後3カ月間で100億円に到達した。2014年5月20日のベータ版の提供を開始し、10月27日より正式版を開始した。ユーザー数は、開始当初から緩やかな増加傾向であったが、2015年に入ってから急激に増加した。特に、IT企業から個人事業主や小売店、法律事務所などに数多く導入されているという。

2015年02月09日

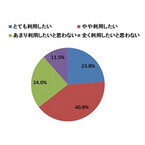

電子マネー元年と言われた2007年から8年が経ち、電子マネーも広く一般に普及した昨今、消費者のニーズや電子マネー利用率の上昇に比例して、メールやWebなどで簡単に贈ることができ、企業のコスト削減にもつながる「デジタルギフト/電子マネーギフト」が、これからもどんどん採用を伸ばしていくことが予想される。そうした背景を受け、採用が伸びている「デジタルギフト/電子マネーギフト」についていくつか企業の採用事例を調査してみた。以下に3つの例を提示する。「Roots 夢のマンガ全巻大人買い! キャンペーン」(同キャンペーンは2015年2月28日まで開催中)。商品はEdyギフト1,000円分が17,000名・500円分が480名「ライオンの生活情報メディア「Lidea」新規会員登録キャンペーン」(同キャンペーンはすでに終了)。商品はAmazonギフト券1,000円分が5,000名「総勢10,010名様に当たる! - Wonders! by Panasonic! プレゼントキャンペーン」(同キャンペーンはすでに終了)。商品はEJOICAセレクトギフト500円分が10,000名上記の例のように、企業側がデジタルに管理ができ、かつ配送関連コストなどを抑えることができるデジタルギフト/電子マネーギフトの普及が進んでいくことで「5,000名に当たる」「10,000名に当たる」などといった、数千名を超す大口当選キャンペーン企画が増えており、消費者は今後、さらにデジタルなギフトを手にする機会が増えていく可能性がある。中でも「EJOICAセレクトギフト」は、受け取ったユーザーがEJOICAセレクトギフト提携先の電子マネーのいずれかに金額をチャージ・交換ができるというデジタルギフト/電子マネーギフトサービスで、「電子マネーを選べるギフト」という特徴がある。また、「すぐに発行が可能」という特徴もあり、実物のカードが郵送される全国共通図書カードのような、郵送までに最長数カ月ほどかかる、といったことがないのも特徴であろう。○プレゼントに「デジタルギフト」利用したい! - 64.6%の企業の意欲的ネオマーケティングは、2014年12月12日に自社で実施した「プレゼントキャンペーンに関する調査」の結果を発表した。同調査の対象となったのは、プレゼントキャンペーンに応募したことのある消費者400人、キャンペーン担当者、またはキャンペーン活動に関与することのある400人の合計800人で、11月12~14日の期間、インターネットによる回答にて行われた。アンケートの内容としては、近年拡がるデジタルギフトについて企業のキャンペーン担当者へ、利用したいか否かの質問(単数回答)をしたところ、「利用したい(とても/やや)」との回答が合計64.6%と、半数を越える結果となった。○キャンペーンで欲しいものは「金券」が97.8%一方、キャンペーンで欲しいと思うものについて消費者に聞いたところ(複数回答可)、最も多い回答となったのは「金券(商品券・デジタルギフトなど)」で97.8%、次いで「お菓子」が34.0%、「飲料水」が20.8%と続き、好きなものを購入できる金券が、圧倒的な支持を得る結果となった。○アンケートの結果について、Amazonギフト券とEJOICAセレクトギフトの発行各社に聞いてみたこのような結果を受け、デジタルギフトである「Amazonギフト券」を実際に提供しているAmazon Gift Cards Japanの法人営業・事業開発部 担当部長である本名広樹氏と、電子マネーギフト「EJOICAセレクトギフト」を実際に提供しているNTTカードソリューション eMonext(イーマネクスト)営業部 開発マーケティング担当の面谷斗夢氏に、アンケートをもとにする形で話を聞いてみたところ、「デジタルギフト」を64.6%の企業が利用に意欲的であることについて、「昨今企業にとってWebサイトを絡めたマーケティングの成功は、ビジネス上求められる重要な要素の1つとなっています。加えて、消費者がキャンペーンで欲しいもの1位に上げるものが『金券』ということから、企業がネット上で使える金券である『デジタルギフト券』をキャンペーンのプレゼントに選択されるのは自然な考えだと思います」と本名氏。一方の面谷氏も、「電子マネーギフトを導入して頂いた企業のなかには、管理・発送コストの削減はもちろんのこと、商品到着までのリードタイムを減らせることでエンドユーザーのユーザビリティや印象向上へつながったといった声も頂いてます。ネットの普及により『デリバリーのスピードアップ』という課題が企業側にあり、デジタルギフトはその課題解決の手伝いができるという点も多く採用される要因の1つであると推測しています」と、インターネットの発展による企業、消費者ともにWebマーケティングへの注目度の向上、ならびにスピード感を維持することが重要であるという回答となった。ちなみに、「Amazonギフト券」と「EJOICAセレクトギフト」を説明すると、「Amazonギフト券」は、Amazon.co.jpでの買い物に使えるギフト券。Amazonでは、単にその金額を提供するだけでなく、最終的にご利用いただくお客様の顧客満足度を高める付加価値も同時に提供できるアイテムだという考えを示している。その大きな特長は「全国どこからでもショッピング体験を提供できること」、「1億種以上の豊富な品揃えを提供できること」、そして「迅速な配送を提供できること」の3つを挙げることができる。一方の「EJOICAセレクトギフト」はID(コード)タイプの金券で、貰った人がチャージ・交換したい電子マネーを選べるという特徴がある。従来の金券は「お店で使える」「本屋で使える」など、リアル店舗に限定されたものが一般的であったが、EJOICAセレクトギフトはnanacoやEdyやSuicaなどで決済ができる「リアル店舗」に加え、前述のAmazon.co.jpや楽天市場、ネット上のVisa加盟店といった「ECサイト」でも使うこともできる。この特徴について、面谷氏は「採用する金券を選ぶ際に重要な『どこで使えるか』という部分では、他の金券にはない、デジタルだからできる新しいタイプの金券ではないかと考えています」とコメントしている。なお、最後に本名氏には「Amazonギフト券」の今後の展望を、面谷氏には「EJOICAセレクトギフト」の今後の展望を語ってもらったところ、本名氏は「先にあげた特長はいずれも、お客様のために作り上げられたサービスです。Amazonは、常にお客様の利便性を最優先に考えたサービスを提供できるよう、努めています。多くのキャンペーンでこの付加価値のあるAmazonギフト券を利用していただけることで、各企業のお客様の顧客満足度をさらに向上するお手伝いができると考えています」、一方の面谷氏は、「当社ではEJOICAセレクトギフトの他にも、nanacoギフト・Edyギフト・Suicaポイントギフト・Amazonギフト券・Vプリカギフト・iTunesギフトコードなど、数多くID(コード)タイプのギフト商品を取り扱っています。これまで販売してきたノウハウを生かし企業、ならびにユーザーの満足度向上に努力し、さらなる電子マネーギフトサービスの拡がりに努めていきたいと考えています」と答えてくれた。ネットワーク技術は今後、さらに発展し、通信速度もより高速化していく。そうした技術の恩恵を受け、ネット通販ビジネスや顧客獲得キャンペーンなど、ネットを活用したマーケティング手法の重要度はますます高くなっていくはずだ。そうした中、今回取り上げたようなデジタルギフト/電子マネーギフトは、そうしたネット上でのビジネスを拡大するうえでの一助となるものとして、存在感を増していくことが感じられる。

2015年01月30日

iPhoneと連携することで「おサイフケータイ」の各種サービスが利用できる「おサイフケータイ ジャケット01」がドコモ提供の電子マネー「iD」に対応する。28日午前10時より対応予定。「おサイフケータイ ジャケット01」は、モバイルFeliCa ICチップを搭載したジャケット。「おサイフリンク」アプリをインストールした端末とBluetooth接続し、電子マネーや各種ポイントサービスなど「おサイフケータイ」対応サービスを利用できる。対応端末は、iPhone 6/6 Plus/5s/5cほか、iPad Air、iPad Air 2、iPad mini 3。昨年12月にはQUICPay、ANA スキップサービス、ヨドバシカメラ ゴールドポイントカードに対応、明日28日からは新たにドコモ提供の電子マネー「iD」が使えるようになる。今後は楽天Edy、ローソンモバイルPontaに対応する予定。なお、今回の「iD」対応に合わせ、ドコモオンラインショップで「おサイフケータイ ジャケット 01」の購入者を対象に、1月28日から3月31日まで、「iD対応記念割引キャンペーン」を実施する。キャンペーン期間中は税込5,400円のところを4,320円で販売、送料も無料となる。

2015年01月27日

国民生活センターは21日、プリペイドカードなどの電子マネーを利用して、アダルトサイトの料金を支払わせようとするといったトラブルが増えているとして、消費者に注意を呼びかけた。同センターによると、最近、匿名性の高さから、コンビニなどで電子マネーを購入してそのカード番号を伝えるよう要求されるといった、電子マネーを不正に取得しようとする業者とのトラブルが見られるという。例えば、60歳代の男性は、スマートフォンで無料だと思ったアダルトサイトに入り「18歳以上」をタップしたところ、入会金として約10万円の請求画面が提示された。慌てて「退会はこちら」をタップすると業者に電話がつながり、「退会には20万円が必要。コンビニでプリペイド型電子マネーを購入し、その番号を教えるように」と言われた。業者に番号を教えた後も「データを消すために20万円払え」などと電話で請求されているという。カード番号のみでやり取りができるタイプの電子マネーでは、一度相手にカード番号を伝えたり、指示された番号にチャージしたりすると、取り戻すのは困難になる。また、業者に連絡することで個人情報が知られ、さらに請求を受ける可能性もある。同センターは、業者の指示に従ったり、安易に連絡したりしないよう助言。被害に遭った際は、近隣にある自治体の消費生活センター等に相談するよう呼びかけている。

2015年01月22日

連載コラム『サラリーマンが知っておきたいマネーテクニック』では、会社員が身につけておきたいマネーに関する知識やスキル・テクニック・ノウハウを、ファイナンシャルプランナーの中村宏氏が、独断も交えながらお伝えします。○「ふるさと納税」の拡充によって、サラリーマンにより身近な仕組みになる2015年度の税制改正大綱に「ふるさと納税」の拡充が盛り込まれました。2013年度にこの制度等を使った寄附金の総額は約130億円。今年からはより使いやすくなるために、寄附額は一層増え、寄附する人の数も増加することが期待されます。「ふるさと納税」は、生まれ故郷や応援したい自治体に寄附をすると、2,000円を超える額について、住民税と所得税から一定の控除を受けられる制度です。ふつう私たちが払っている税金は、納付先や使い道を直接、具体的に決めることはできません。選挙を通じて政党や議員に投票することでしかそれはできません。しかし、「ふるさと納税」は、寄附先や金額を自由に選ぶことによって、納税者自身が直接、納付先や使い道を指定できる仕組みです。寄附をすると、お礼として自治体から特産品や工芸品、宿泊券や優待券など、都会に住んでいては手軽に手に入らないものが届きます。たとえば、北海道紋別市のズワイガニや毛ガニ、愛媛県宇和島市のポンカン、佐賀県玄海町の黒毛和牛肉など。魅力的な特典が多いことからメディアがさかんに取り上げ、全国の自治体の特典をさまざまな切り口で検索できるサイトも充実してきたことなどから、注目が集まっています。今年から拡充されるポイントは2つです。2015年の1月1日からの「ふるさと納税」で控除を受けられる上限額が2倍になる2014年4月1日以降にサラリーマン等が「ふるさと納税」を行う場合、寄附する自治体が5か所までは確定申告をする必要がなくなるなお、今回の制度変更は、今月下旬から開かれる国会での審議・議決を経て正式決定されます。○給与収入500万円の人は、約68,000円の寄附までは自己負担が2,000円「ふるさと納税」は、新規に税金を払って増税になる仕組みではありません。自分で選んだ自治体に寄附をすると、「寄附金額-2,000円」の税金を払わなくてすむ制度です。ただし、自己負担が2,000円ですむ寄附金額には収入や家族構成などによって上限が設けられています。上限額を超えた金額は自己負担になります。たとえば、上限額5万円の方が、6万円寄附した場合、5万円までの自己負担額2,000円と上限額を超過した10,000円の合計である12,000円が自己負担額となります(寄附額6万円-上限額5万円+2千円)。今回の制度拡充のポイントのひとつ、「上限額2倍」とは、「自己負担が2,000円ですむ金額が倍になる」ことです。昨年まで上限額が5万円だった人は、今年からは10万円までの寄附をしても、自己負担額は2,000円ですみます。各地の自治体の特産品をたったの2,000円でゲットすることができるので、これまで上限額を超えないように「ふるさと納税」をしていた人は、もっと多くの額を寄附しようと考えるでしょう。また、これまでしたことがない人も、せっかくだから活用しようと思う人が増えるのではないでしょうか。○自治体5か所までは確定申告が不要になる「ふるさと納税」で寄附をした人が税金の控除を受けるためには、寄附をした翌年の2月中旬から3月に中旬にかけて最寄りの税務署に確定申告をする必要がありました。しかし、今回の制度変更により、サラリーマンなど、ふつう確定申告をしない人の場合は、1年間で寄附する自治体が5か所までは確定申告をしなくてもよくなります。サラリーマンは勤務先が年末調整などを行うため、確定申告をする習慣のない人がたくさんいます。魅力はわかっていても、「確定申告のしかたがわからない」、「するのが面倒くさい」と考えて「ふるさと納税」に二の足を踏んでいた人にとって、今回の制度変更でハードルが大きく下がります。なお、この変更は2015年4月1日以降の寄附が対象になります。3月までに寄附をした場合は確定申告が必要になるため、注意が必要です。○執筆者プロフィール : 中村宏(なかむら ひろし)ファイナンシャルプランナー(CFP認定者)、一級ファイナンシャルプランニング技能士。(株)ベネッセコーポレーションを経て、2003年にFPとして独立し、FPオフィス ワーク・ワークスを設立。「お客様の『お金の心配』を自信と希望にかえる!」をモットーに、顧客の立場に立った個人相談やコンサルティングを多数行っているほか、セミナー講師、雑誌取材、執筆・寄稿などで生活のお金に関する情報や知識、ノウハウを発信。新著:『老後に破産する人、しない人』(KADOKAWA中経出版)メルマガ「生活マネー ミニ講座」(平日・毎日)→

2015年01月14日

マネーフォワードは12月19日、約15億円の資金調達を実施すると発表した。調達先は、ジャフコ、クレディセゾン、ソースネクスト、三井住友海上キャピタル、電通デジタル・ホールディングス、GMO VenturePartnersなど。今回の資金調達は、人材の確保、サービス開発、サポートの拡充、プロモーションによる事業成長の促進等を目的にしたもの。今後は、給与計算業務を効率化する「MFクラウド給与」を2015年3月下旬にリリースする。ジャフコは2013年の5億円を出資しており今回が2回目。マネーフォワードの企業価値向上に向けて経営体制の強化、ジャフコが有するネットワークを活用した顧客、提携先の紹介などを中心に全面的なサポートを行っている。マネーフォワードは、これまで人向けの自動家計簿・資産管理サービス「マネーフォワード」および中小企業向けクラウドサービス「MFクラウド」シリーズを提供してきた。マネーフォワードは、現在約180万人が利用している。

2014年12月22日

マネーフォワードは12日、中小企業向けクラウド型会計ソフト「MFクラウド会計」の導入支援のひとつとして、インストラクターによる訪問サービスを開始したと発表した。現在、「MFクラウド会計」は、平日10時半~17時のコールセンター、メール、不定期でのチャットで利用者のサポートを行っている。今回、さらにスムーズな使用ができるようサポート体制を強化し、導入にかかる手間や疑問を削減するために、訪問サービスを開始することを決定したという。同サービスでは、「MFクラウド会計」に精通したインストラクターが利用者宅を訪れて、サービス導入をサポート。インストラクターは利用者の状況を確認しながら、個人に合わせた導入支援を行う。利用者が準備するものは、インターネット利用環境と、それが使えるパソコンのみとなる。対象エリアは、東京都、千葉県、埼玉県、神奈川県、茨城県、栃木県、群馬県。なお、このほかのエリアについても可能な場合があるため、相談してほしいとのこと。料金は、1回コース(基本操作説明、デモ、3時間×1回訪問パック)が5万4,000円、3回コース(操作説明、デモ、初期設定、3時間×3回訪問パック)が16万2,000円。同社は、今後も経理・会計に関わる業務の煩雑さを低減し、利用者がより付加価値の高い仕事に集中できるサービス構築を目指していくとしている。

2014年12月12日

マネーフォワードは12月4日、自動家計簿アプリ「マネーフォワード(Android版)」を全面リニューアルし、マテリアル・デザインに対応したと発表した。マネーフォワードは、複数の金融機関や通販サイトなどの口座の残高や入出金情報を一括取得し、家計簿を自動作成する、資産管理・家計管理の新時代WEBサービスで、一度口座情報を登録すると、以降は自動で複数口座の情報を取得・分類するため、お金の管理の煩わしさが解消する。マテリアル・デザインは、2014年6月にGoogleが「Google I/O 2014」で発表。新たなビジュアルや画面上の動きといった、ユーザーインタフェースの根幹をなす、デザインの包括的なガイドラインだ。今回、マネーフォワードをマテリアル・デザインに対応したことにより、より分かりやすく、使いやすいアプリとなった。さらに、登録無料でログインすると、通常有料の「プレミアムサービス」(月額500円)を30日間無料で利用できるキャンペーンを実施している。

2014年12月05日

マネーツリーは1日、iPhone/iPad向けの資産管理アプリ「Moneytree - 一生通帳、家計簿より楽チン」が、電子マネー「Tマネー」に対応したと発表した。「Tマネー」は、ポイントサービス「Tポイント」が貯まる電子マネー。2014年11月25日に「ドラッグユタカ」から導入を開始し、12月1日から全国のTSUTAYAで利用可能になっている。今回マネーツリーは、全国のTSUTAYAで利用できる初日を大きい機会と捉え、Moneytreeアプリの電子マネーの項目において、「Tマネー」の対応を日本で初めて開始。これにより、同アプリだけでTマネー、Tポイントの両方を一括で管理し、常に最新状態を確認できるようになった。既存の同アプリ利用者は、アップデートを行わずにすぐに利用できる。併せて、要望の多かった定期預金口座300社以上の閲覧に対応。その中でも人気の高い、ゆうちょ銀行、横浜銀行、スルガ銀行は既に対応済みで、今後も随時対応数を増やしていくとしている。なお、同アプリは2014年7月に主要なポイントサービスの閲覧に対応しており、Tマネー、Tポイントと同様に、nanacoとnanacoポイント、楽天Edyと楽天スーパーポイントも一括で管理することができる。対応OSはiOS 7以降、料金は無料。

2014年12月02日

マネーフォワードはこのほど、独身男女2,412名を対象に実施した「お金」に関するアンケート結果を発表した。調査期間は8月28日~9月2日。○男性は再婚に積極的、女性は消極的独身男女に結婚したいと思うか聞いたところ、「結婚したいと思う」と答えた人の割合は、男女とも年代が上がるとともに減少し、「結婚したいと思わない」と回答した人が増加する結果となった。男女別の特徴として、20代では女性の結婚願望が男性を上回っているものの、30代以降は逆転し、女性よりも男性の方が結婚願望が強い傾向にあることがわかった。同じ質問について「結婚歴」別で比較したところ、一度離婚を経験した男性の結婚願望はさほど変わらないが、女性は大きく低下している。また、結婚歴が複数回ある男性の2人に1人が、まだなお結婚したいと思っていることが判明。この結果から、「男性は何度でも結婚したいが、女性は再婚に対してかなり消極的であることが分かる。女性側からの熟年離婚が増えていることも原因の一つかもしれない」と調査では分析している。○女性が相手に求める平均年収は、640万円次に、パートナーに求める年収について聞いたところ、男性の半数以上が「特にこだわりはない(57.0%)」と回答。さらに500万円以上を選択した男性の割合は、わずか7.0%だった。対して女性は、43.0%が500万円以上の年収を希望。女性の約7割が年収にこだわり、さらに平均年収640万円をパートナーに望んでいることがわかった。○貯金額は、男性が女性の約1.5倍独身男女に貯金額を聞いたところ、男性平均646万円、女性438万円、全体平均578万円となった。年代別では、どの年代でも男性が女性を上回り、30代以降では約1.2~1.3倍の差が生じていることが明らかに。また、パートナーのためのデート代やプレゼント代等に、毎月いくらまで払えるかという質問では、男性は2万4,113円、女性は1万3,778円となり、男女間に約1万円の差があることが浮き彫りとなった。

2014年12月01日

マネーフォワードは28日、「2014年独身男女のお金実態調査」の結果を発表した。それによると、男性より女性の方がパートナーの年収にこだわりがあり、希望する平均年収は640万円となった。同調査は、2014年8月28日~9月2日にインターネット上で行われ、独身男女2,412人から有効回答を得た。パートナーに求める年収を聞くと、男性は57%が「特にこだわりない」と回答したのに対し、女性は27%にとどまり、女性の7割以上が年収にこだわりがあることが判明。また、500万円未満と答えた割合は、男性36%、女性29%で、女性の方が少なかった一方、500万円以上を選んだ割合は、男性7%、女性43%と、圧倒的に女性の方が多かった。貯金額は全体では平均578万円となった。男女別では、女性平均は438万円、男性平均は女性の約1.5倍の646万円。どの年代でも男性の方が貯金が多く、30代以降では約1.2~1.3倍の差がみられた。食事代の支払いについては、男性の68%が「自分が払っている」と答え、「割り勘」は29%。一方、女性は「男性が支払う」が48%、「割り勘」が45%と、ほぼ同じ割合となった。また、「男性が支払う」と答えた割合は、女性より男性の方が20%高いことから、男性は「自分が払っている」と思っているのに対し、女性は「おごってもらっている」自覚が低いと分析している。パートナーのために使える金額は、男性が2万4,113円、女性が1万3,778円で、男性は女性の約2倍となった。

2014年11月28日

ビットキャッシュは27日、インコム・ジャパンのPOSA技術を活用した自分で購入金額が選べる電子マネー「ビットキャッシュカードST、EX」を、全国のセブン-イレブンにて発売した。同カードは、オンラインゲーム、SNS(ソーシャル・ネットワーキング・サービス)、動画や音楽のダウンロードといったWebサービスにおいて、プリペイド形式で決済ができる電子マネー。従来はカード額面での購入のみ可能だったが、購入金額をユーザーが決定できる新しい仕組みを活用した「バリアブル」カードとして、セブン-イレブンにて先行発売する。購入方法は、店頭でビットキャッシュカードをレジまで持参し、店員に希望金額を伝える。その後、レジタッチパネルに表示される希望金額に間違いがなければ、確認ボタンをクリックして料金を支払う。チャージ金額は1,500円~5万円まで。バリアブルカードを導入することで、小額を希望する新規ユーザーから経験豊富なユーザーまで、1枚のカードでの対応が可能となったという。使用方法はこれまでのビットキャッシュと同様で、ビットキャッシュ加盟店のWebサイトの商品・サービス購入画面にて、カード裏面に記載されている「ひらがなID」を入力して、購入代金の支払いに利用する。

2014年11月27日

富士薬品ドラッグストアグループのユタカファーマシーとカルチュア・コンビニエンス・クラブ子会社のTマネーは19日、新たな電子マネーサービス「Tマネー」をドラッグユタカ全店で25日より開始すると発表した。同サービスは、Tカードに電子マネー機能を追加したプリペイド型の電子マネーサービス。特別な手続きの必要なく、現在のTカードにそのまま現金をチャージすることが可能で、チャージした「Tマネー」は「Tマネー」加盟店で利用できる。ドラッグユタカが全国初の「Tマネー」サービス展開となり、対象店舗は160店舗。発行手数料は無料。チャージ金額は1,000円単位で最大3万円まで、利用金額は1円以上3万円までとなる。また、決済ポイントとして、月間利用金額500円につきTポイントを1ポイント付与する。有効期限は最終利用から10年間。2014年3月にインターネット調査を実施したところ、「Tマネー」を利用したい業態の上位にドラッグストアが入り、ドラッグユタカにおける「Tマネー」への潜在的なニーズが高いことを受け、このたび「Tマネー」加盟を決定したという。今後は、Tポイント提携先などで「Tマネー」加盟の拡大を順次図るとともに、Tカードに新たな機能・サービスを付随することで、サービスの拡充を図るとしている。

2014年11月20日

ユタカファーマシーとTマネーは11月19日、新たな電子マネーサービス「Tマネー」をドラッグユタカ全店で25日より提供すると発表した。「Tマネー」は、Tカードに電子マネー機能を追加したプリペイド型の電子マネーサービス。Tマネーの利用に特別な手続きは必要なく、現在のTカードにそのまま現金をチャージできる。チャージした「Tマネー」は、「Tマネー」加盟店で利用が可能となる。「Tマネー」の発行手数料は無料で、Tマネー加盟店で現金によるチャージが可能。チャージ金額は1000円単位で最大3万円まで。Tポイント付与も予定されており、決済ポイントとしてTマネーの月間利用額500円(税込)につきTポイントを1ポイント付与する。Tマネーの有効期限は最終利用日から10年間。Tマネー加盟店は現時点でドラッグユタカの160店舗となる。

2014年11月20日

マネーフォワードは11日、Gunosyと業務提携し、Gunosyの新サービス 「Gunosy Platform」に第1弾提携パートナーとして参画し、「マネーフォワードチャンネル(仮称)」を通じて、自動家計簿・資産管理サービスを提供すると発表した。情報キュレーションアプリ「グノシー」上に新設される「マネーフォワードチャンネル」を通じて、主に銀行預金の残高情報・入出金情報を一元管理できるサービスを提供する。利用開始時に金融機関の口座情報を登録するだけで、入出金明細や保有資産の情報が毎日自動的にアップデートされ、ユーザーは最新の支出や保有資産状況を「グノシー」上で簡単に確認できるようになるという。残高や入出金に関するプッシュ通知機能も搭載。ユーザーがあらかじめ設定したタイミングで情報をプッシュ通知で送信し、お金の動きを可視化する。また、お金に関する様々な情報や家計・資産管理に役立つ情報などを定期的に提供する。サービス開始は2014年12月以降を予定している。Gunosyは、累計700万ダウンロードを超える情報キュレーションアプリ「グノシー」を提供している。「Gunosy Platform」は、同社の新コンセプト「Gunosy 5,000万都市構想」の舞台となるもので、従来提供してきたニュースやメディア・コンテンツに加え、様々な店舗を誘致し、スマートフォンに最適化された形でユーザーに提供することで、街のようなプラットフォーム作りを行うという。

2014年11月12日

ヤマトホールディングス傘下で決済代行サービスを提供しているヤマトフィナンシャルは11月4日、複数の電子マネーを1台の端末で決済できる「マルチ電子マネー決済端末」のレンタルサービスを開始すると発表した。マルチ電子マネー決済端末は、本体にau(KDDI)の通信端末を内蔵する。3G回線の電波を通じて電子マネーの決済情報をやり取りする。対応する電子マネーは「nanaco」「楽天 Edy」「WAON」のほか、「Kitaca」「Suica」「PASMO」「TOICA」「manaca」「ICOCA」 「SUGOCA」「nimoca」「はやかけん」などの交通系電子マネー。電子マネー決済によるポイント付与にも対応する。レンタル期間は最短1週間。これは、ライブ・コンサートや展示即売会、生鮮品直売会やグルメイベントなど、現金払いが基本のイベントでの物品販売を見据えてのもの。販売者は、電子マネー決済ができることで、販売回転率の向上を図れる。各電子マネー事業者との契約・精算は、ヤマトフィナンシャルがまとめて代行する。決済金額の精算は最短5営業日。料金は「1週間コース」の端末利用料が5000円/週、「1ヶ月コース」が8000円/月。決済1件あたり4%の手数料が発生する。

2014年11月07日

ヤマトホールディングス傘下で決済代行サービスを提供しているヤマトフィナンシャルは4日、複数の電子マネーを1台の端末で決済できる「マルチ電子マネー決済端末」のレンタルサービスを開始すると発表した。同サービスは、電源と携帯電話網があれば利用できるマルチ電子マネー決済端末を最短1週間からレンタルで提供することで、イベント会場や屋外の売店などでの電子マネー決済を可能とするもの。これにより、事業者は物品販売時の行列が軽減され、販売回転率の向上による売上増加が見込まれるとともに、売上金の誤差も低減する。端末の操作は簡単で、経験や専門知識がなくても導入後すぐに利用できるという。一方、購入者は電子マネーのポイント付与も受けられるほか、現金を数える手間を省けるようになりスピーディに支払いが行えるとしている。対応電子マネーは、「nanaco」「楽天Edy」「WAON」、および交通系電子マネー「Kitaca」「Suica」「PASMO」「TOICA」「manaca」「ICOCA」「SUGOCA」「nimoca」「はやかけん」の12ブランド。料金は、1台当たり1週間5,000円、1カ月8,000円、2台目以降は1週間3,500円、1カ月6,000円。1件当たりの決済手数料は決済金額の4.0%。なお、利用の際は携帯電話網(auの3G回線)の電波が安定して届く必要がある。

2014年11月05日

楽天銀行は29日、資産管理サービス「マネーサポート」を開始した。楽天銀行の「マネーサポート」は、同行に限らず顧客が取引している金融機関などでの取引履歴や資産状況を自動で集計・分類し、手間なく一元管理することで、「貯める」をサポートするサービス。銀行・証券会社・カード会社などのログイン情報(ログインIDやパスワードなど)を一度登録すれば、登録された金融機関の取引データを自動的に取得し、収支と資産を管理・把握することができるという。「マネーサポート」は、国内のほとんどの主要金融機関に対応している「マネーサポート」の利用手数料は無料「マネーサポート」はパソコンおよびスマートフォン向け楽天銀行アプリから24時間いつでも利用できる「マネーサポート」は、楽天銀行口座を持っているすべての顧客が利用できる○「マネーサポート」の特徴(1)「収支」の見える化入出金、振込といった銀行の取引履歴や、クレジットカード、電子マネーなどの利用履歴を自動的に集計し、分類する。顧客自身での都度入力は必要ないので、かんたんに月々の収支を管理できる(2)「貯める」をサポート収支履歴の自動集計だけなく、分散している金融機関の資産残高もまとめて管理。ムダをチェックし、効率良く顧客の「貯める」をサポートする。目標資産も設定ができ、結果はグラフで確認できる。また、資産残高や取引履歴から顧客にあった預金や金融商品を勧めたり、手数料を節約する方法(口座振替等)を案内するアドバイス機能もある(3)やることリスト公共料金や携帯電話料金の引き落とし日、会費の払い込み期日といった、お金に関するタスクを登録できる。また締切日をメールで通知できるので、忘れがちなタスクを安心管理できる「楽天銀行アプリ」はApp StoreおよびGoogle Playから無料でダウンロードできる。「マネーサポート」のサービス開始を記念して、楽天銀行口座をすでに持っていてマネーサポートに登録し、かつ11月25日時点の残高が3万円以上の人にもれなく、楽天スーパーポイント100ポイントをプレゼントする「マネーサポート」サービス開始記念キャンペーンも開催。楽天銀行は今後も顧客の利便性向上を目指し、さらなるサービスや機能の拡充を検討していくとしている。

2014年10月30日

マネーフォワードは10月27日、5月にβ版の提供を開始したクラウド型請求書一括管理ソフト「MFクラウド請求書」の正式版を提供開始した。これに伴い、取引先の登録上限数に応じた5種類の料金プランを提供する。「MFクラウド請求書」は、見積書・納品書・請求書の作成から送付、受け取りまで一元管理を実現するクラウド型サービス。スケジュール登録を行うことで、毎月同様の請求書を自動で作成するほか、取引先・品目の登録による書類作成の簡易化を実現し、郵送は代行サービスを利用することができる。また、クラウド型会計ソフト「MFクラウド会計」や「MFクラウド確定申告」との併用により、請求金額の入金管理を行うことも可能だ。料金プランは、登録可能な取引先数に応じて、「Free」や「Starter」「Basic」「Pro」「上位プラン」の5つを用意。初期費用は無料で、30日間は無料で試用することができる。

2014年10月27日

バリューデザインはこのほど、愛知県・静岡県でスーパーマーケットを展開するフィールコーポレーションに対し、クラウド型電子マネー発行システム「バリューカードASPサービス」の提供を開始した。これにより、フィールコーポレーションは電子マネー「フィールさくらカード」を新たに発行し、自社店舗で運用していく。同カードの特徴はポイントが先付けされること。入金額に応じてポイントが付与されるので、ポイントを早く貯めることが可能なほか、貯まったポイントは電子マネーに自動変換されるため、使い忘れを防止できるという。特典については、入金額に応じてポイントが0.5%付与され、500ポイントに達すると電子マネーに自動変換され、500円分として翌日以降に利用可能となる。また、携帯電話やスマートフォンから会員登録すると、登録完了時に100ポイントがプレゼントされる。フィールコーポレーションは、これまで顧客の囲い込み施策として、主に自社クレジットカードの発行に注力してきた結果、クレジットカードホルダーが増え、一定層の囲い込みに至った。その一方で、競争が激化する業界において、さらなる施策のひとつとして、独自の電子マネーを発行することを決定。クレジットカードではアプローチできなかった層を含め、より幅広い顧客の囲い込みが期待されているという。

2014年10月03日

クラウド請求書管理サービス「Misoca(みそか)」を提供するスタンドファームは6月25日、クラウド会計ソフト「マネーフォワード」と「Misoca(みそか)」のデータ連携サービスを開始すると発表した。Misocaは、無料で見積・納品・請求書が発行でき、メール配信や郵送まで自動で行えるクラウドサービス。これまで個人事業主や中小企業を中心に1万3000 以上の事業者が利用する実績を持つ。今回の提携により、Misocaで作成した請求書データをマネーフォワードが自動取得できるようになる。取り込んだデータは、会計処理に必要な勘定項目がマネーフォワードによって自動的に付与されるため、利用者はその内容を確認するだけで会計記録を完了することができる。

2014年06月26日

マネーフォワードとクレディセゾンは16日、自動家計簿サービス「マネーフォワード」に関する業務提携をすると発表した。クレディセゾンの発行するセゾン・UCカード会員限定で利用明細データを家計簿サービス「マネーフォワード」上に自動保存するサービスを開始する。これにより、セゾン・UCカード会員の利用明細データ閲覧期間は1年に拡大、利便性の向上につながるとしている。さらに今後は、クレディセゾンのネット会員IDで「マネーフォワード」にログインを可能とするID連携や、ユーザーに合わせたレコメンドサービスの提供を順次開始する。「マネーフォワード」は、クレジットカードでの支払いが毎日自動で家計簿に記録されるため、ユーザーは日常の現金支払いをクレジットカードに切り替える傾向がある。特に、カード利用回数が月間10回未満のユーザーの場合、「マネーフォワード」にクレジットカード登録後は、カードの利用回数が登録前の平均1.7倍に増加するなど、日々の決済手段の選択に変化があらわれているという。マネーフォワードは、こうした状況を踏まえ、クレディセゾンとの提携を強化することで、さらに支出管理を容易なものとし、両社の提供価値向上に努めていくとしている。提携の概要は、以下のとおり。○提携概要クレジットカードの利用明細データをマネーフォワード上で自動保存するサービスを開始する--クレディセゾンのインターネットサービス「セゾンNetアンサー」「アットユーネット!」では、クレジットカード利用明細の長期保存を求めるカード会員の声が多数寄せられていた。今後、カード会員は「マネーフォワード」を利用することで、クレジットカードの利用明細データ(PDFファイル、CSVファイル)を1年間無料で自動保存することが可能になる「セゾンNetアンサー」「アットユーネット!」に登録する1,000万人のクレディセゾンのネット会員に対し、上記サービスの利用を促進するセゾン・UCカード会員限定 「マネーフォワード」優待キャンペーンを開始(2014年6月予定)クレディセゾンのネット会員IDで、自動家計簿サービス「マネーフォワード」のログインが可能になる(2014年7月予定)「マネーフォワード」上で、ユーザーに合わせたレコメンドサービスを開始する(今夏予定)「マネーフォワード」は、クレジットカードのほか、銀行、電子マネー、証券会社など合計1,469以上の金融機関と連携しており、顧客は「マネーフォワード」上で複数の金融機関の入出金や残高状況を一括管理することができる(Web、iPhone、 Android、iPadで提供)。

2014年05月16日

楽天EdyとTFペイメントサービスは4月17日、「おサイフケータイ」を搭載したスマートフォンで電子マネー「楽天Edy」の決済が利用できるプラットフォームを開発したと発表した。国内で初めて、外部デバイスを利用することなく、スマートフォン単体で電子マネー決済端末として利用できる。同サービスはおサイフケータイ搭載スマートフォンの読み取り機能を利用した決済アプリケーションと、クラウド型決済プラットフォーム「Thincacloud(シンカクラウド)」の連携により実現したもの。事業者は楽天Edyの加盟店契約を締結し、スマートフォンにアプリケーションをダウンロードするだけで、電子マネー決済端末として使うことができる。屋外イベントや運輸・宅配サービスなど幅広い分野への導入が見込まれており、TFペイメントサービスでは、将来的にGoogle Playなどのデジタルコンテンツ配信サービスから同決済アプリのダウンロードをできるようにする予定となっている。これにより、新たな電子マネーの決済手段を広く普及させる計画だという。第一弾として、「楽天Koboスタジアム宮城」で18日に開催される試合から、スタンドの一部(バックネット裏付近限定)でサービス運用を開始する。これは、ビールを購入する際に、「楽天Edy決済」をスマートフォンで利用できるようにしたもので、夏までにスタジアム全席への利用拡大を目指すという。iPhoneは活用できないものの、PayPalやSquareと異なり、専用のカードリーダーをせずに非接触ICでの決済ができることが特徴で、「おサイフケータイ」対応のスマートフォンの活用の幅が広まりそうだ。

2014年04月21日

子どもへのマネー教育の第一歩として取り入れてほしいのが、「買い物ごっこ」です。学校ではさまざまな勉強を教えてくれますが、マネーリテラシー(お金を活用する能力)は学べません。算数は覚えられても、身の丈にあったお金の使い方や、将来をよりよくするためのお金の活かし方は学校では教えてくれないし、たとえ教えてもらったとしても、日々の暮らしに取り入れなければ習得することはできません。だからこそ、お金への興味が芽生え始める時期に買い物ごっこをすることは、親が子にお金の大切さを教える絶好の機会となります。買い物ごっこを通じて、マネー力を育むための親の声かけポイントを紹介します。買い物ごっこを始める前にスーパーやコンビニで買い物をすることが多くなった現代では、買い物に興味をもつ子どもは少なくなったように感じます。「いらっしゃい、いらっしゃい!安いよ~」なんて、道行く人に声をかける八百屋さん、魚屋さんを見なくなりましたしね。買い物ごっこに興味がわくように、親がナビゲートしていきましょう。買い物ごっこを始めるにあたって、まず用意してほしいのが「ままごと遊び」の道具です。おもちゃの野菜、お肉、果物、お魚とまな板、包丁、お椀、お皿等を使った、ままごと遊びから始めましょう。ままごとは女の子の遊びと思いがちですが、男の子でも楽しいものです。まな板の上に人参をのせて、包丁を使って2つに切る。それができたら「すごい!人参を上手に切ったね」と褒める。すると、子どもは嬉しくなって何度もやるはずです。「上手に切れたね」ではなく、「○○(切った食材)を上手に切ったね」と、食材の名前を添えることで、食材の名前を覚えることができます。まずはそこからスタートしてください。ままごと遊びに夢中になってきたら、食材の買い出しのときに、わざと子どもに商品をとらせたり、お金を払う手伝いをさせたりしましょう。商店街が近くにあれば、八百屋さんや魚屋さん、駄菓子屋さんで、お店の人と会話をしながら買うのも効果的です。「買い物って楽しいんだ!」「僕も(私も)やってみたい!」という気持ちをかき立てる場面をたくさん用意するのです。読み聞かせの絵本に、買い物のシーンがあるものを選ぶのもいいですね。ただし、無理強いは禁物です。すぐに興味を示す子もいれば、そうでない子もいます。無理矢理興味をもたせようとすると反発する子もいます。買い物やお金に対してネガティブな感情を植え付けてしまうと、それを取り除くのは困難です。買い物が楽しめないと、収入を得ること、仕事をすることに消極的になりやすくなるため、子どもが興味を示すまで、時間をかけて見守ってください。「それはいくらですか?」と聞いてみる買い物に興味を示し始めたら、おもちゃのお金と財布を用意して、買い物ごっこを始めましょう。子どもがお店屋さんになったときは、「そのりんごはいくらですか?」と、値段を聞いてみましょう。答えた金額によって、「それは安いね」とか「高いからやめようかな?」と真面目に応えることで、モノの値段に興味をもつようになります。「本物はいくらなの?」と、聞いてきたら、実際に見に行ってください。子どもが「あれは?」「これは?」と指差した商品の値段に答えることで、スーパー等に並んでいるモノには値段がついていることに気づきます。お金の種類と数え方を教えましょうモノの値段に興味が出たら、お金の価値を教えましょう。1円玉10枚、5円玉2枚、10円玉10枚、50円玉2枚、100円玉1枚を用意します。これらをテーブルに並べて、クイズを出します。最初は100円玉を指差して、「さて問題です。このお金はいくら?」と、聞いてみてください。当たったら「スゴイ!」、わからなければ「100円だよ」と教えます。100円で買える子どもの好きなお菓子等があれば、「100円があれば、○○が買えるね」等というと、記憶されやすくなります。小さな子どもは、1円玉や5円玉をあまり目にすることがないので、100円玉や10円玉等、馴染みのある硬貨から順にクイズに出していきましょう。また、50円以下のお金を説明するときは、「これ(50円玉)が2枚あると、100円になるんだよ」「10円玉5枚で50円だよ」と、何枚あればいくらになるかもクイズ形式で教えていきます。子どもは、クイズも褒められるのも大好きです。買い物ごっこでよく出てくる金額をヒントに、すんなり答えられる硬貨から順にクイズを出していきましょう。楽しみながらお金に触れることで、お金が身近に感じられます。100円、50円、10円、5円、1円の価値を丁寧に教えることで、計算力が高まりますし、おこづかいを渡したときのお金の使い方も違ってきます。一緒に買い物をするときに、100円で買えるもの、50円で買えるものを探してみるといいですね。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2014年02月20日

「結婚してよかったなぁ」と末永く感じるには、お金でもめない家庭を作ることが大切だ。そんな結婚してからの必須マネー知識・常識を収録した『結婚したら知っておきたいお金のこと』が、海竜社よりこのほど発売された。筆者の畠中雅子氏はファイナンシャルプランナーとして、また、3児の母としても活躍している。筆者自身が日々の生活の中で感じた「お金で後悔しない人生」を過ごすためのポイントが、6つの章に分けて解説されている。第1章では家計管理の基本を紹介。共働きの場合でも、収入をまとめて管理することが効率的な貯蓄につながるという。また、筆者はお金の流れを把握するために、収入100%に対して各項目の支出費の割合を考えた、「家計バランス表」の設定を推奨している。中でも守ってほしい項目として、おこづかいは収入の10%がちょうどいいバランスと述べている。より効率的な貯蓄ルールを紹介している第2章では、金融機関やカードの使い方などを指南。第3章では妊娠・出産費と教育費、第4章は住宅費、第5章はいざという時に備える保険、そして第6章では老後資金と生涯マネー設計の全てを紹介している。読者には結婚間もない夫婦を意識して構成しているため、貯蓄ゼロからどのようにマネー設計をしていくかが、具体的な数字や図表を使って分かりやすく解説されている。同書は全213ページ。価格は1,260円。【拡大画像を含む完全版はこちら】

2012年12月22日

楽天Edyは6日、小売店や飲食店などへ電子マネー「楽天Edy」および交通系・流通系電子マネーが使えるマルチ電子マネー決済端末(以下、マルチ決済端末)の導入を開始したと発表した。電子マネー専業である楽天Edyがマルチ決済端末の導入展開を開始することで、さらなる電子マネー市場の普及と活性化を目指すとしている。楽天Edyによると、従来は、クレジットカード会社を中心にマルチ決済端末の導入展開が図られてきた。加盟店が電子マネー決済端末を導入する場合は、電子マネー事業者ごとに契約や資金の処理を行うことが必要だったが、今回は電子マネー事業者の楽天Edyが契約を一元化し、マルチ決済端末を加盟店に導入することで、「一括して各種電子マネーサービスを導入でき、資金精算においても効率化を図れる」(楽天Edy)。また、ユーザーにとっては、いつも利用する小売店や飲食店など小額決済が見込まれるさまざまな店舗で各種電子マネーを使えるようになり、「精算時にスムーズな支払いを実現できる」(同)。マルチ電子マネー決済端末対象は、「楽天Edy」、交通系電子マネー「Suica」、流通系電子マネー「nanaco」。楽天Edyでは、今後、取り扱う電子マネーの種類を拡大していく予定としている。【拡大画像を含む完全版はこちら】

2012年11月08日